Embed Size (px)

Citation preview

LEVY & SALOMÃO A D V O G A D O S

O FATCA no Direito Brasileiro

Apresentação para ABBC, 15/9/2015

Vinicius Branco

LEVY & SALOMÃO A D V O G A D O S

www.levysalomao.com.br

Legislação Aplicável

• Lei Complementar nº 105, de 10 de janeiro de

2001

• Decreto Legislativo nº146, de 25 de junho de 2015

• Decreto nº 8.506, de 24 de agosto de 2015

• Instrução Normativa SRF nº 1.571, de 2 de julho

de 2015

LEVY & SALOMÃO A D V O G A D O S

Finalidade da Norma

Prover as Autoridades Fiscais dos

dois países (USA e Brasil) com

informações tributárias relevantes,

visando prevenir a evasão e elisão

fiscal

LEVY & SALOMÃO A D V O G A D O S

Destinatários da Norma no Brasil • Instituições supervisionadas pelo BACEN, CVM,

SUSEP e PREVIC

• Gestoras de Recursos (Asset Managers)

• Administradores de Consórcios, Fundos, Carteiras, e

Clubes de Investimento

• Empresa Brasileira de Correios e Telégrafos

• Instituições Custodiantes

• Controladores e Sócios de Pessoas Jurídicas não

Financeiras consideradas passivas, com

participação superior a 10% do capital

LEVY & SALOMÃO A D V O G A D O S

Titulares de Dados a serem Informados

• Cidadãos, residentes, domiciliados ou

contribuintes norte-americanos

LEVY & SALOMÃO A D V O G A D O S

Informações Exigidas

• Identificação do beneficiário final, feita a partir de

dados cadastrais e informações gerenciais que

permitam reunir indícios da existência de investidor

contribuinte nos USA

• No caso de contas de alto valor, se o resultado da

pesquisa preliminar, feita em banco de dados, não

for satisfatório, é exigida a busca em arquivos

físicos, além de investigação feita pelo gerente de

relacionamento para conhecimento dos fatos

LEVY & SALOMÃO A D V O G A D O S

Nova Forma de Envio das

Informações • Introdução do sistema e-financeira (IN SRF

1.571/15)

• Substituirá sistema atualmente utilizado para

reportar o FATCA

• Formato será definido em layout a ser divulgado

pela SRF até 18/9/15

• Preenchimento do formulário deve ser feito de

acordo com manual de orientação a ser divulgado

pela SRF até 5/10/15

LEVY & SALOMÃO A D V O G A D O S

Penalidades Previstas para Instituições Financeiras

nas Normas Brasileiras

• R$ 50,00 por grupo de informações inexatas,

incompletas ou omitidas

• R$ 5.000,00 por mês calendário ou fração, sem

prejuízo da penalidade acima, em caso de atraso

na entrega de declaração ou de declaração que

não atenda às especificações da norma (Art. 30

da Lei 10.637/2002)

LEVY & SALOMÃO A D V O G A D O S

Penalidades Previstas para entidades não financeiras

nas Normas Brasileiras

• Multa no valor 1,5% no caso de pessoa física,

de 3%, no caso de jurídica, não inferiores a

R$ 50,00 e R$ 100,00, respectivamente, no

caso da informação ser prestada por

responsável tributário (fonte pagadora) (Art.

57 da MP 2.158-35/01

• Informações relativas ao ano de 2014,

corrigidas no prazo de 20 dias contados da

identificação do fato, não geram multa

LEVY & SALOMÃO A D V O G A D O S

Impactos Provocados pela Introdução

das Regras do FATCA no Brasil

• Restrição ao uso de instrumentos

internacionais de elisão e evasão fiscal

• Aumento significativo de custos

administrativos com implantação de controles

gerenciais, governança corporativa,

modificação ou implantação de sistemas, e

contratação ou treinamento de pessoal

• Valorização das áreas de compliance

LEVY & SALOMÃO A D V O G A D O S

Penalidades Previstas no FATCA

• Entidades brasileiras que, por qualquer razão,

deixem de observar as regras previstas no

FATCA passam a ser consideradas como

Instituição não Participante (do acordo),

passando a sujeitar-se à tributação na fonte

sobre todos e qualquer pagamento a seu

favor, sem prejuízo de outras sanções

previstas na lei interna dos USA

LEVY & SALOMÃO A D V O G A D O S

Pontos para Discussão • A prestação de informações no âmbito do FATCA

fere o direito ao sigilo bancário?

• O direito ao sigilo bancário é protegido no plano

constitucional?

• Art. 5º, XII, da C.F. “É inviolável o sigilo da

correspondência e das comunicações telegráficas, de

dados e das comunicações telefônicas, salvo, no

último caso, por ordem judicial, nas hipóteses e na

forma que a lei estabelecer para fins de investigação

criminal ou instrução processual penal;”

LEVY & SALOMÃO A D V O G A D O S

A Discussão sobre a extensão e o alcance

do Direito ao Sigilo Bancário

• Precedente STF – RE - 389808

• Por maioria de votos (5x4) o STF decidiu que

o sigilo bancário não pode ser quebrado pelo

fisco sem autorização judicial

• Decisão precária, sem efeitos amplos, sujeita

à revisão

• Possibilidade de modulação para evitar

problemas com a retroação da decisão

LEVY & SALOMÃO A D V O G A D O S

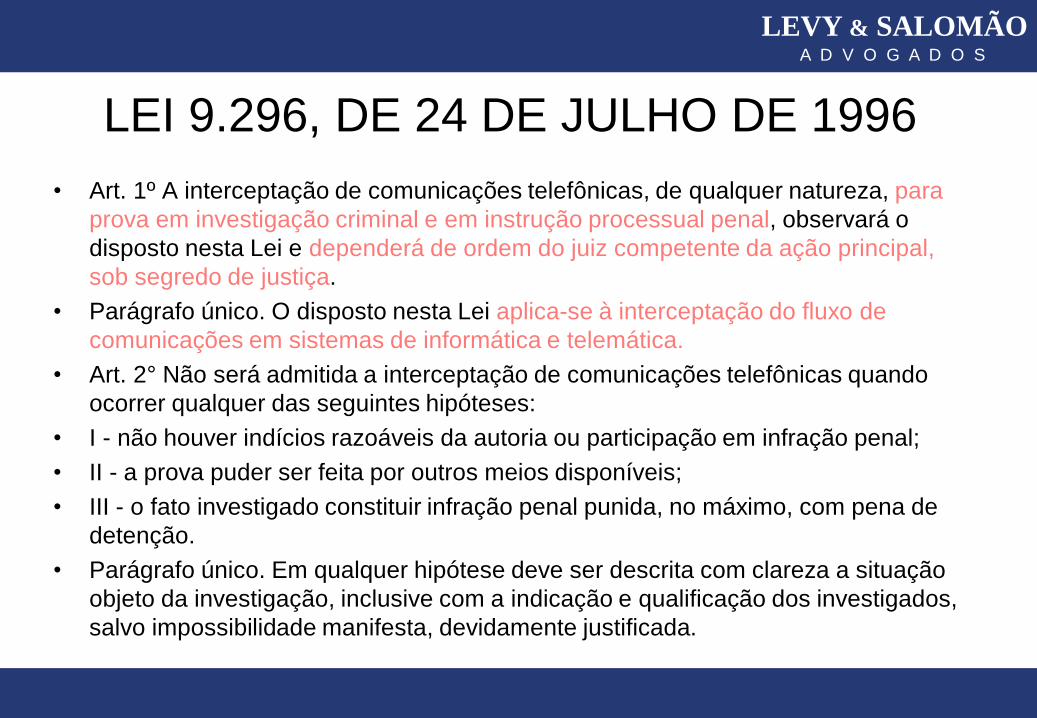

LEI 9.296, DE 24 DE JULHO DE 1996

• Art. 1º A interceptação de comunicações telefônicas, de qualquer natureza, para

prova em investigação criminal e em instrução processual penal, observará o

disposto nesta Lei e dependerá de ordem do juiz competente da ação principal,

sob segredo de justiça.

• Parágrafo único. O disposto nesta Lei aplica-se à interceptação do fluxo de

comunicações em sistemas de informática e telemática.

• Art. 2° Não será admitida a interceptação de comunicações telefônicas quando

ocorrer qualquer das seguintes hipóteses:

• I - não houver indícios razoáveis da autoria ou participação em infração penal;

• II - a prova puder ser feita por outros meios disponíveis;

• III - o fato investigado constituir infração penal punida, no máximo, com pena de

detenção.

• Parágrafo único. Em qualquer hipótese deve ser descrita com clareza a situação

objeto da investigação, inclusive com a indicação e qualificação dos investigados,

salvo impossibilidade manifesta, devidamente justificada.

LEVY & SALOMÃO A D V O G A D O S

Pontos para Discussão Manifestação do STF sobre a força de

Tratados Internacionais:

Encontram-se no mesmo plano da legislação

interna. Sua aplicação a cada caso concreto

não ocorre por uma questão de hierarquia,

mas de cronologia (lei nova revoga anterior

que dispunha em contrário) e de especialidade

(norma especial prevalece sobre a norma de

caráter geral) – Precedente – Extradição 662-2

LEVY & SALOMÃO A D V O G A D O S

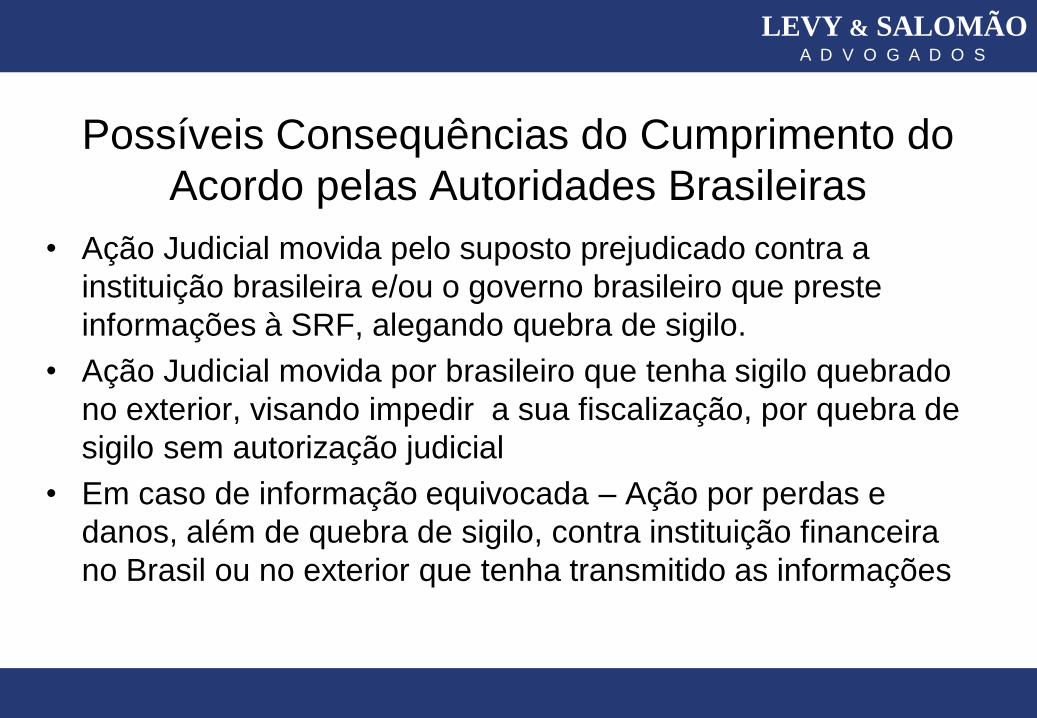

Possíveis Consequências do Cumprimento do

Acordo pelas Autoridades Brasileiras

• Ação Judicial movida pelo suposto prejudicado contra a

instituição brasileira e/ou o governo brasileiro que preste

informações à SRF, alegando quebra de sigilo.

• Ação Judicial movida por brasileiro que tenha sigilo quebrado

no exterior, visando impedir a sua fiscalização, por quebra de

sigilo sem autorização judicial

• Em caso de informação equivocada – Ação por perdas e

danos, além de quebra de sigilo, contra instituição financeira

no Brasil ou no exterior que tenha transmitido as informações

LEVY & SALOMÃO A D V O G A D O S

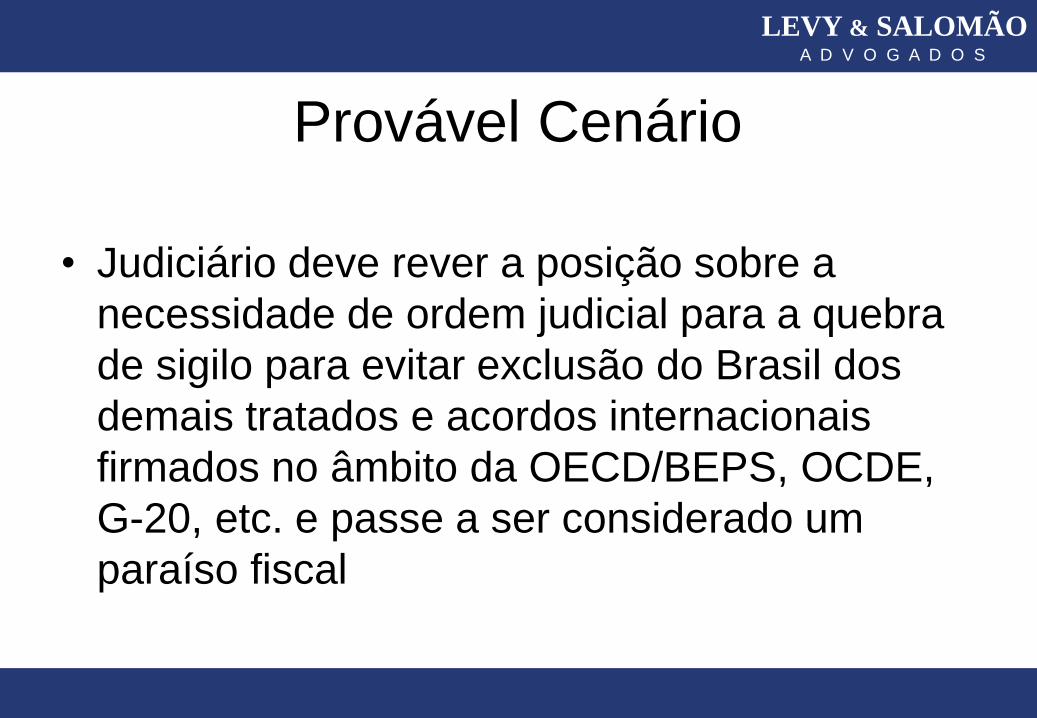

Provável Cenário

• Judiciário deve rever a posição sobre a

necessidade de ordem judicial para a quebra

de sigilo para evitar exclusão do Brasil dos

demais tratados e acordos internacionais

firmados no âmbito da OECD/BEPS, OCDE,

G-20, etc. e passe a ser considerado um

paraíso fiscal

LEVY & SALOMÃO A D V O G A D O S

www.levysalomao.com.br

Esta apresentação não representa aconselhamento

legal, que deverá ser obtido especificamente para

qualquer operação que se pretenda realizar. Este

material não deverá ser divulgado ou distribuído

para terceiro sem o consentimento prévio e

expresso de Levy & Salomão Advogados. Todos os

direitos reservados.