Embed Size (px)

Citation preview

1

INSTITUTO DE ENSINO SUPERIOR BLAURO CARDOSO DE MATTOS – FASERRA

PATRICIA BOLONHESI ROCHA VANUSA NEVES

O IMPACTO DO IMPAIRMENT TEST NO ATIVO IMOBILIZADO DAS EMPRESAS DE PETRÓLEO, GÁS E BIOCOMBUSTÍVEIS LISTADAS NA BM&F BOVESPA :

ESTUDO NO SEGUIMENTO DE EXPLORAÇÃO E REFINO.

SERRA – ES

2015

2

PATRICIA BOLONHESI ROCHA VANUSA NEVES

O IMPACTO DO IMPAIRMENT TEST NO ATIVO IMOBILIZADO DAS EMPRESAS DE PETRÓLEO, GÁS E BIOCOMBUSTÍVEIS LISTADAS NA BM&F BOVESPA :

ESTUDO NO SEGUIMENTO DE EXPLORAÇÃO E REFINO.

Trabalho de Conclusão de Curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis. Orientador: Prof. Carlos Eduardo de Almeida Gomes.

SERRA – ES 2015

3

PATRICIA BOLONHESI ROCHA VANUSA NEVES

O IMPACTO DO IMPAIRMENT TEST NO ATIVO

IMOBILIZADO DAS EMPRESAS DE PETRÓLEO, GÁS E BIOCOMBUSTÍVEIS LISTADAS NA BM&F BOVESPA :

ESTUDO NO SEGUIMENTO DE EXPLORAÇÃO E REFINO.

Trabalho de Conclusão de Curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis.

Aprovado em _____ de _______________ de 2015.

BANCA EXAMINADORA

______________________________________________ Prof. Carlos Eduardo de Almeida Gomes

Instituto de Ensino Superior Blauro Cardoso de Mattos Orientador

______________________________________________ Prof. Ms. Ângelo Roberto Custódio Fiorio

Instituto de Ensino Superior Blauro Cardoso de Mattos Convidado

______________________________________________

Cood.Eduardo Rosetti de Castro Carrafa Instituto de Ensino Superior Blauro Cardoso de Mattos

Convidado

[Digit

4

Dedicamos este trabalho a Deus, pois sem Ele nada disso seria possível.

5

AGRADECIMENTO

Agradeço a Deus por tudo, especialmente por ter me dado forças para alcançar mais

esta etapa.

Aos meus pais pela educação, ensinamentos e amor. A toda minha família pelo

apoio e por acreditarem em minha capacidade.

Em especial meu Esposo Ederson, pela compreensão, paciência e por estar sempre

ao meu lado.

Agradeço ao professor Ângelo Alberto por estar sempre nos apoiando e nos

ajudando. E também ao orientador Carlos Eduardo.

Patricia Bolonhesi Rocha

Agradeço primeiramente a Deus pela sabedoria concedida para cursar minha

graduação e por ser o provedor e mantenedor de tudo que há de bom em mim, por

ter me dado força para nunca desistir e por me ajudar a superar todas as

dificuldades nesta caminhada.

Aos meus familiares, pelo amor incentivo e apoio.

Aos amigos, que fizeram parte da minha formação e que vão continuar presentes

em minha vida com certeza.

Agradeço a todos os professores que me acompanharam durante a graduação.

A todos aqueles que de alguma forma estiveram e estão próximo a mim o meu muito

obrigado.

Vanusa Neves

6

RESUMO

A contabilidade possui a missão e responsabilidade de registrar e resumir os acontecimentos patrimoniais como também o valor de uma entidade. Uma das formas de se expor sucintamente esses dados contábeis é por meio do balanço patrimonial. Com mudanças no cenário econômico brasileiro, torna-se necessárias varias alterações nas normas brasileiras de contabilidade, algumas com o intuito de uma interação com as normas internacionais de contabilidade, principalmente aquelas empresas que possuem um ativo imobilizado relevante. Uma importante ferramenta no mercado brasileiro é o impairment test, que visa reduzir os valores dos ativos a valores realmente recuperáveis.

Palavras-Chave: Contabilidade; Notas Explicativas; Impairment test.

7

LISTA DE SIGLAS

BMF& Bovespa – Bolsa de Valores, Mercadorias e Futuros de São Paulo

CFC – Conselho Federal de Contabilidade

CPC – Comitê de Pronunciamentos Contábeis

CVM – Comissão de Valores Mobiliários

FASB – Financial Accounting Standards Board

IAS – International Accounting Standards

IASB – International Accounting Standards Board

IFRS - International financial Reporting Standards

SFAS - Statement of Financial Accounting Standards

SUSEP – Superintendência de Seguros Privados

8

SUMÁRIO

1 INTRODUÇÃO ......................................................................................................... 9

2 REFERENCIAL TEÓRICO ............................. ........................................................ 11

2.1 ATIVO .............................................................................................................. 11

2.2 ATIVO IMOBILIZADO ...................................................................................... 11

2.3 BALANÇO PATRIMONIAL .............................................................................. 13

2.4 VALOR JUSTO - Fair Value ............................................................................ 13

2.5 IMPAIRMENT TEST INTERNACIONALMENTE .............................................. 15

2.5.1 SFAS 144 ..................................................................................................... 15

2.5.2 IAS 36 - Impairment of assets – Impairment de ativos ............................ 16

2.6 REDUÇÃO AO VALOR RECUPERAVEL DE ATIVOS - IMPAIRMENT TEST 18

3 METODOLOGIA ..................................... ............................................................... 23

3.1 APRESENTAÇÃO DOS DADOS ..................................................................... 23

4 CONSIDERAÇÕES FINAIS ............................ ....................................................... 27

REFERÊNCIAS ......................................................................................................... 28

9

1 INTRODUÇÃO

A contabilidade de uma forma geral vem sofrendo mutações e adequações

importantes e significativas com o objetivo de se alinhar de forma mais eficaz às

necessidades da sociedade financeira e econômica, essas melhorias são mais

claramente observadas nas notas explicativas de cada empresa, já que, geralmente,

são nestas que são apresentadas os devidos esclarecimentos e explicações em

relação as informações contidas nas demonstrações contábeis.

Com a regulamentação pela deliberação CVM N°527, da comissão de valores

mobiliários, que aprovou e torna obrigatório o Pronunciamento Técnico CPC 01, do

comitê de Pronunciamentos contábeis, sobre a realização anual do impairment test

(valor recuperável dos ativos), que tem por objetivo apresentar de forma prudente o

valor líquido de realização de um ativo.

Assim o ativo imobilizado, de uma forma mais especifica a redução ao valor

recuperável dos bens do ativo imobilizado por meio impairment test, que é um dos

pontos importantes que cercam à evolução da Teoria da Contabilidade, as

mudanças nas normas brasileiras de contabilidade e relevância das normas

internacionais de contabilidade no Brasil. O impairment test como ferramenta de

cunho contábil é um meio importante para trazer maior transparência e realidade às

demonstrações contábeis, por meio de uma mensuração de ativos, melhor

qualificada.

O Ativo Imobilizado é item tangível que é mantido para uso na produção ou

fornecimento de mercadorias ou serviços, que seja objeto de rendimento como

aluguel, ou para fins administrativos, que se espera utilizar por mais de um período.

Corresponde aos bens corpóreos destinados a manutenção das atividades da

entidade, inclusive de operações que transfiram a elas os benefícios, os riscos e o

controle destes bens. Após aplicação do impairment test, ficando evidenciados que

os valores contábeis são superiores aos de fato recuperáveis, a regulamentação

legal determina que a entidade deva reconhecer uma perda em conta redutora no

ativo contra uma conta de resultado. Assim, diante desse contexto e tendo em vista

a grande relevância que essa prática pode ter sobre os resultados e sobre o

patrimônio das entidades, será analisado qual o impacto do impairment test no

10

ativo imobilizado das empresas de petróleo, gás e b iocombustíveis listadas na

BM&F Bovespa do seguimento de exploração e refino?

Teve-se como objetivo geral analisar o impacto que o impairment test pode causar

na determinação do valor dos ativos imobilizados das empresas de petróleo, gás e

biocombustíveis do seguimento de exploração e refino.

Para tanto será necessário atingir os seguinte objetivos específicos: Conceituar o

impairment test; conceituar o ativo imobilizado e demonstrar o impacto do

impairment test no ativo imobilizado.

O impairment test visa verificar o valor recuperável de determinados itens do ativo,

entre eles o ativo imobilizado que, em alguns casos, tem seus valores recuperáveis

inferiores aos valores contábeis evidenciados no balanço patrimonial da entidade.

A metodologia utilizada irá analisar as notas explicativas e também o balanço

patrimonial através de estudos, e pesquisas na internet, que ira verificar os

resultados do impairment test e seu impacto sobre o ativo imobilizado.

11

2 REFERENCIAL TEÓRICO

2.1 ATIVO

Stickney e Weil (2001, p. 56) conceituam “um ativo de uma empresa é um recurso

cujo direito de uso ela possui, e que lhe pode fornecer benefícios econômicos

futuros - a capacidade de gerar entradas ou reduzir saídas futuras de caixa”.

Conforme Hendriksen e Van Breda (1999, p. 281) “ativos são essencialmente

reservas de benefícios futuros” e em relação a sua avaliação os autores citam (1999,

p. 467) “a avaliação de ativos, portanto, deve refletir a mensuração dos benefícios a

serem recebidos pela empresa”.

A definição de ativos apresentada por Iudícibus (2004, p. 139):

a) o ativo deve ser considerado modernamente, em primeiro lugar, quanto à sua controlabilidade por parte da entidade, subsidiariamente quanto à sua propriedade e posse; b) precisa estar incluído no ativo, em seu bojo, algum direito específico a benefícios futuros, [...] ou, em sentido mais amplo, o elemento precisa apresentar uma potencialidade de serviços futuros (fluxos de caixa futuros) para a entidade; c) o direito precisa ser exclusivo da entidade; [...]

2.2 ATIVO IMOBILIZADO

Faz parte do grupo de contas do ativo não circulante presente no balanço

patrimonial. De acordo com a Lei 6.404/76 por meio de seu artigo 179, item IV, o

conceito das contas a serem classificadas e registradas no ativo imobilizado

entende-se:

Os direitos que tenham por objeto bens corpóreos destinados a manutenção das atividades da companhia ou da empresa ou exercícios com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens (CPC 27, p.3 2009).

O pronunciamento Técnico CPC 27 – Ativo Imobilizado, aprovado pela Deliberação

CVM nº 583/09 e tornado obrigatório pela Resolução CFC nº 1.177/09 define ativo

imobilizado como:

12

O item tangível que: a) é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e

b) se espera utilizar por mais de um período. Correspondem aos direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da entidade ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram a ela os benefícios, os riscos e o controle desses bens (CPC 27, p.3 2009).

O valor econômico dos ativos ganha relevância, principalmente, quando esses são

evidenciados por valor superior aos benefícios futuros que eles podem proporcionar.

A normatização contábil brasileira, por meio do CPC-01, determina a verificação do

valor recuperável em todos os ativos, no que concerne aos ativos componentes do

circulante e realizável em longo prazo:

A Redução do Valor Recuperável de Ativos visa assegurar que os ativos não estejam registrados contabilmente por um valor superior aquele passível de ser recuperado no tempo por uso nas operações da entidade ou em sua eventual venda, caso existam evidencias claras de que os ativos estão registrados por valor não recuperável no futuro, a entidade deverá imediatamente reconhecer a desvalorização, por meio da constituição de provisão para perdas (CPC-01, p 3. 2010).

Caso a empresa disponha de informações referentes a redução do valor de mercado

de um ativo, ou a redução dos benefícios futuros a serem auferidos em função de

sua posse, ela deve realizar um teste para verificar se os fluxos de caixa não

descontados a serem proporcionados pelo ativo em questão são menores do que

seu valor contábil líquido (STICKNEY e WEIL, 2001).

Também conforme Baesso (2001) as empresas adquirem os ativos com objetivos

futuros, ou seja, de haver benefícios futuramente. Quando a empresa coloca

informações referentes à redução do valor de mercado de um ativo ou à redução

dos benefícios futuros a serem obtidos em função de sua posse, deve-se realizar um

teste para verificar se os fluxos de caixa não descontados a serem proporcionados

pelo ativo em questão são menores do que seu valor contábil líquido. Portanto se for

ocorrido, diz-se que o ativo sofreu um impairment test. O termo impairment test é

reservado para as situações em que o valor contábil é maior do que o valor dos

fluxos de caixa futuros. Se houver redução dos benefícios futuros, mas os fluxos de

caixa não descontados forem superiores ao valor contábil líquido do ativo, não há

que se falar em impairment test.

13

De acordo com Iudícibus, Martins, Gelbcke e Santos (2010) o CPC 27 especifica

tratamento para a análise da recuperabilidade do valor dos ativos reconhecidos no

imobilizado, mas que a entidade deve aplicar o CPC 01 para realizar essa análise

por este ser de natureza geral e aplicável a qualquer ativo.

2.3 BALANÇO PATRIMONIAL

O balanço patrimonial é uma demonstração contábil que tem, por objetivo, mostrar a

posição contábil, financeira e econômica de uma entidade (em geral, uma empresa)

em determinada data, desempenhar uma posição estática (posição ou situação do

patrimônio em determinada data). O balanço patrimonial apresenta os ativos (bens e

direitos), passivos (exigibilidades e obrigações) e o patrimônio líquido que é

resultante da diferença entre o total de ativos e o total de passivos. O balanço pode

ser apreciado como uma igualdade contabilística dívida em dois membros, no

primeiro membro é representado pelo ativo, e no segundo membro pelo passivo e

capital próprio da empresa (WIKIPÉDIA, 2015).

De acordo com Neto (2001) a finalidade do balanço patrimonial é apresentar a

situação financeira da empresa de forma resumida que possibilite análise, estudo e

interpretação de seus dados na sistemática de seus planos de contas e as posições

de sua estrutura. O balanço patrimonial é uma das demonstrações financeiras

emitidas pela contabilidade por meio de suas normas e princípios. Essa

demonstração revela, na data em que se refere o exercício a condição da empresa,

e pode ser comparada a uma foto tirada no fim do período em que se refere. Nele,

as informações são consolidadas e registradas permitindo-se posterior consulta por

usuários interessados.

O Balanço Patrimonial é o método mais eficaz e prático de se apresentar o

patrimônio da entidade, a contabilidade tem o objetivo de medir e registrar os itens

que compõem o patrimônio da organização (NETO, 2001).

2.4 VALOR JUSTO - Fair Value

De acordo com Santos e Faria (2008) definição do valor justo – Fair Value pode ser

determinado como o valor pelo qual um ativo pode ser negociado, ou um passivo

14

liquidado, entre partes interessadas, experiente do negócio e independentes entre si,

com a ausência de fatores que pressionem a liquidação da transação ou que

caracterizem uma transação compulsória (IAS 39 – Normas Internacionais de

Contabilidade).

Conforme Carvalho, Lemes e Costa (2009 p.133) “valor justo é o montante obtido

por um ativo em uma transação com base puramente comercial, ou seja, sem

privilégios, entre partes especialistas no assunto e dispostas a negociar”.

O valor recuperável é determinado pelo pronunciamento como o maior entre o valor

líquido de venda e o valor em uso. A definição do valor de venda busca se aproximar

do conceito de valor justo (fair value), sendo definido como o preço auferido na

venda de um ativo em transações em bases comutativas, entre partes conhecedoras

e interessadas. Portanto o CPC 01 não utiliza a expressão valor justo, optando pelo

termo valor recuperável de um ativo, que corresponde ao valor presente dos fluxos

de caixa futuros a serem gerados por esse ativo (CPC 01, 2007).

Conforme CPC 01 (2007) compreende-se valor líquido de venda, como o valor pelo

qual um ativo pode ser vendido numa operação em que ambas as partes,

conhecedoras e interessadas, estejam de acordo, após deduzir as despesas de

baixa. O pronunciamento cita ainda que na falta de um mercado ativo pode-se

utilizar o valor em uso do ativo, este que é obtido através do cálculo do valor

presente de fluxos de caixa futuros estimados. Entenda-se que o CPC se refere ao

valor em uso, porém utilizou a frase valor líquido de venda para menciona-lo.

O CPC 01 (2007) emitido pelo comitê de pronunciamentos contábeis (CPC),

aprovado pela CVM, trata da redução ao valor recuperável de ativos – impairment

test mostra que a aplicação do impairment test é diretamente ligada a aplicação do

valor justo.

Como é inseparável ao processo de convergência, a norma brasileira consiste em

uma adaptação integral da internacional, mas alguns itens que são mencionados

ainda não são tratados da mesma forma no pais de maneira estruturada, como

exemplo: mensuração a valor justo (fair value), contabilização de ativos intangíveis,

segmentos operacionais etc. Espera-se que nos próximos anos todo o modelo

internacional seja adaptado no pais (MAGALHÃES, SANTOS E COSTA 2009).

15

2.5 IMPAIRMENT TEST INTERNACIONALMENTE

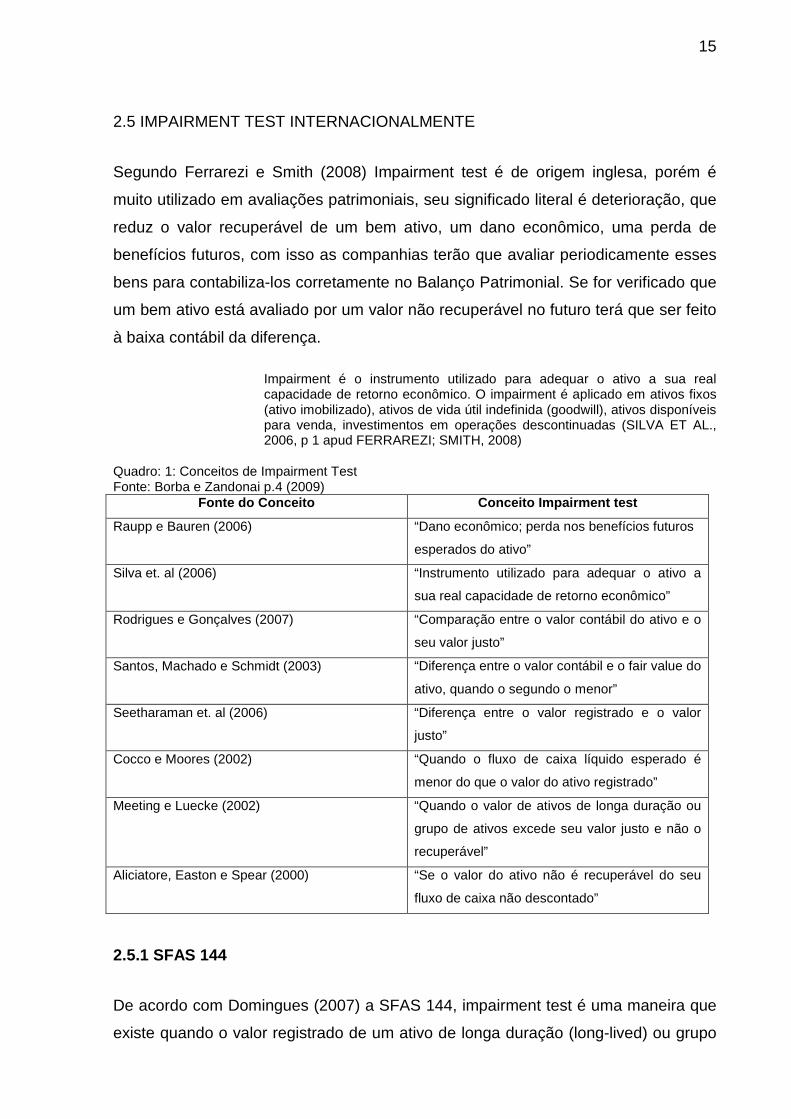

Segundo Ferrarezi e Smith (2008) Impairment test é de origem inglesa, porém é

muito utilizado em avaliações patrimoniais, seu significado literal é deterioração, que

reduz o valor recuperável de um bem ativo, um dano econômico, uma perda de

benefícios futuros, com isso as companhias terão que avaliar periodicamente esses

bens para contabiliza-los corretamente no Balanço Patrimonial. Se for verificado que

um bem ativo está avaliado por um valor não recuperável no futuro terá que ser feito

à baixa contábil da diferença.

Impairment é o instrumento utilizado para adequar o ativo a sua real capacidade de retorno econômico. O impairment é aplicado em ativos fixos (ativo imobilizado), ativos de vida útil indefinida (goodwill), ativos disponíveis para venda, investimentos em operações descontinuadas (SILVA ET AL., 2006, p 1 apud FERRAREZI; SMITH, 2008)

Quadro: 1: Conceitos de Impairment Test Fonte: Borba e Zandonai p.4 (2009)

Fonte do Conceito Conceito Impairment test

Raupp e Bauren (2006) “Dano econômico; perda nos benefícios futuros

esperados do ativo”

Silva et. al (2006) “Instrumento utilizado para adequar o ativo a

sua real capacidade de retorno econômico”

Rodrigues e Gonçalves (2007) “Comparação entre o valor contábil do ativo e o

seu valor justo”

Santos, Machado e Schmidt (2003) “Diferença entre o valor contábil e o fair value do

ativo, quando o segundo o menor”

Seetharaman et. al (2006) “Diferença entre o valor registrado e o valor

justo”

Cocco e Moores (2002) “Quando o fluxo de caixa líquido esperado é

menor do que o valor do ativo registrado”

Meeting e Luecke (2002) “Quando o valor de ativos de longa duração ou

grupo de ativos excede seu valor justo e não o

recuperável”

Aliciatore, Easton e Spear (2000) “Se o valor do ativo não é recuperável do seu

fluxo de caixa não descontado”

2.5.1 SFAS 144

De acordo com Domingues (2007) a SFAS 144, impairment test é uma maneira que

existe quando o valor registrado de um ativo de longa duração (long-lived) ou grupo

16

de ativos for superior ao seu valor justo. Ou seja, uma perda por impairment test

deve ser registrada somente se o valor escriturado de um ativo (ou grupo de ativos)

de longa duração não pode ser recuperável e ultrapassa o seu valor justo (fair

value). O valor registrado de um ativo, ou grupo de ativos, é estimado não

recuperável se ultrapassar a soma dos fluxos de caixa não descontados esperados,

decorrentes do uso e eventual venda do ativo. Portanto, uma perda do valor

recuperável é estabelecida pela comparação do valor contábil do ativo (ou grupo de

ativos) com os fluxos de caixa futuros não descontados projetados para esse ativo.

Com isso, quando o primeiro for maior que o segundo deve ser reconhecida uma

perda por impairment test. A figura ilustra esta situação:

Figura 1: Impairment test segundo a SFAS 144 Fonte: Adaptado de Santos et al (2003) DOMINGUES p 5.

Ainda com Domingues (2007) a SFAS 144, os grupos de ativos ou ativos devem ser

avaliados para recuperabilidade se a situação indicar que a quantia registrada não

pode ser recuperável.

Segundo Rocha (2010) a primeira regra que realizou a aplicação do impairment test

foi emitida pelo FASB em 1995, o SFAS n. 121 - Accounting for the impairment of

Long-Lived assets and for Long-Lived assets to be disposed of.(Contabilização da

imparidade de ativos de longo prazo e para ativos de vida longa a serem alienados).

A regra previa o impairment test para ativos fixos e também para determinados

ativos intangíveis, abrangendo ativos mantidos pela empresa, e também àqueles

que serão vendidos. Estava mencionado ainda, que cada empresa deveria reavaliar

seus ativos sempre que estivessem expostas a eventos ou circunstâncias que

pudessem reduzir parte do montante do valor recuperável desses ativos.

2.5.2 IAS 36 - Impairment of assets – Impairment de ativos

Conforme Magalhães, Santos e Costa (2009) O IAS 36 é o pronunciamento emitido

no âmbito das Normas Internacionais de Contabilidade (International financial

Reporting Standards – IFRS) e determina a metodologia a ser aplicada por uma

companhia para garantir que seus ativos de logo prazo não estejam mencionados

> VALOR JUSTOVALOR REGISTRADO PERDA POR IMPAIRMENT

17

contabilmente por um valor superior aquele passível de recuperação por uso nas

operações da companhia ou por meio de sua venda. O propósito do impairment test

é garantir que o valor contábil líquido de um ativo ou grupo de ativos de longo prazo

não seja elevado ao seu valor recuperável, sendo este o último o maior entre o valor

líquido de venda e o valor em uso.

Ainda com Magalhães, Santos e Costa (2009) as definições deste pronunciamento

quanto aos termos: Valor em uso, e valor líquido de venda e o valor recuperável.

Valor em uso é o valor presente de fluxos de caixa futuros estimados, que devem

resultar do uso de um ativo ou de uma unidade geradora de caixa. Assim sendo,

nem sempre é necessário determinar o valor líquido de venda de um ativo e seu

valor em uso. Valor líquido de venda é o valor a ser obtido pela venda de um ativo

ou de uma unidade geradora de caixa menos as despesas estimadas de venda. O

valor recuperável de um ativo ou de uma unidade geradora de caixa é o maior valor

entre o valor líquido de venda de um ativo e seu valor em uso. Quando um desses

valores exceder o valor contábil do ativo, o impairment test está completado, logo,

não haverá perda a ser registrada. A figura explana o confronto necessário para o

reconhecimento de uma perda por impairment test:

18

Figura 2: Valor contábil líquido comparado com o valor Recuperável para determinação de uma perda por impairment test, de acordo com a IAS 36. Fonte: Magalhães, Santos e Costa p.302 (2009).

Conforme Silva e Carvalho (2005) as normais internacionais em geral, orientam que

o valor recuperável deve ser aplicado a um ativo individual. Não sendo possível,

devido a uns ativos terem dependência de outros para gerar benefícios econômicos,

portanto surge o valor recuperável para uma unidade geradora de caixa, são ativos

identificados que geram entradas de caixa que é o menor grupo.

2.6 REDUÇÃO AO VALOR RECUPERAVEL DE ATIVOS - IMPAIRMENT TEST

Segundo Rocha (2010), no Brasil o impairment test foi terminantemente normatizado

de forma semelhante à Norma Internacional - IAS 36. Portanto houve a emissão do

Pronunciamento CPC-01/07 que trata da “Redução ao Valor Recuperável de Ativos”,

aprovado pela CVM, pelo CFC e pela SUSEP e validado de modo formal pela Lei

11.638/07. Em Dezembro de 2007, foi publicada a lei 11.638, que alterou a Lei das

Sociedades Anônimas (6.404/76). Com isso houve mudanças significativas na

normatização contábil brasileira, portanto identifica-se com as normas internacionais

de contabilidade. O impairment test foi inserido, e a reavaliação de ativos extintos,

manifestando a importância de deixar os ativos registrados aos limites dos valores

correspondentes.

O CPC 01 determina que:

COMPARADO COM

O MAIOR ENTRE

VALOR LÍQUIDO DE VENDA VALOR EM USO

VALOR CONTÁBIL LÍQUIDO VALOR RECUPERÁVEL

19

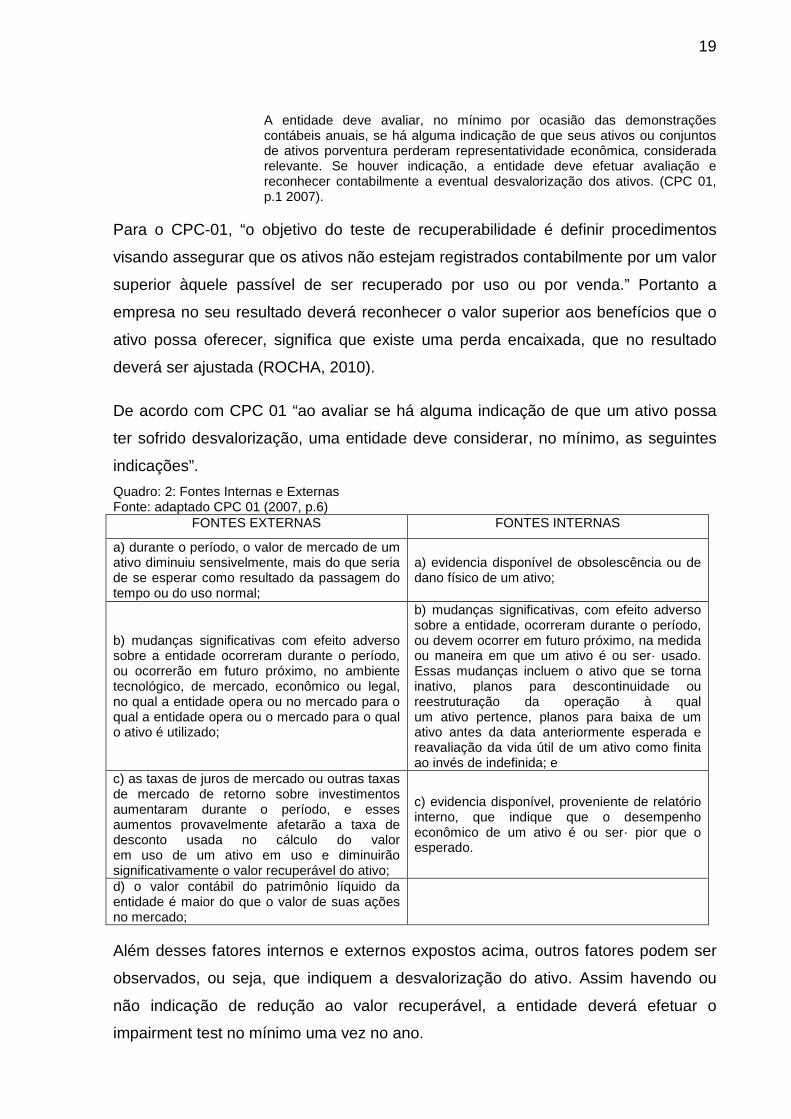

A entidade deve avaliar, no mínimo por ocasião das demonstrações contábeis anuais, se há alguma indicação de que seus ativos ou conjuntos de ativos porventura perderam representatividade econômica, considerada relevante. Se houver indicação, a entidade deve efetuar avaliação e reconhecer contabilmente a eventual desvalorização dos ativos. (CPC 01, p.1 2007).

Para o CPC-01, “o objetivo do teste de recuperabilidade é definir procedimentos

visando assegurar que os ativos não estejam registrados contabilmente por um valor

superior àquele passível de ser recuperado por uso ou por venda.” Portanto a

empresa no seu resultado deverá reconhecer o valor superior aos benefícios que o

ativo possa oferecer, significa que existe uma perda encaixada, que no resultado

deverá ser ajustada (ROCHA, 2010).

De acordo com CPC 01 “ao avaliar se há alguma indicação de que um ativo possa

ter sofrido desvalorização, uma entidade deve considerar, no mínimo, as seguintes

indicações”.

Quadro: 2: Fontes Internas e Externas Fonte: adaptado CPC 01 (2007, p.6)

FONTES EXTERNAS FONTES INTERNAS

a) durante o período, o valor de mercado de um ativo diminuiu sensivelmente, mais do que seria de se esperar como resultado da passagem do tempo ou do uso normal;

a) evidencia disponível de obsolescência ou de dano físico de um ativo;

b) mudanças significativas com efeito adverso sobre a entidade ocorreram durante o período, ou ocorrerão em futuro próximo, no ambiente tecnológico, de mercado, econômico ou legal, no qual a entidade opera ou no mercado para o qual a entidade opera ou o mercado para o qual o ativo é utilizado;

b) mudanças significativas, com efeito adverso sobre a entidade, ocorreram durante o período, ou devem ocorrer em futuro próximo, na medida ou maneira em que um ativo é ou ser· usado. Essas mudanças incluem o ativo que se torna inativo, planos para descontinuidade ou reestruturação da operação à qual um ativo pertence, planos para baixa de um ativo antes da data anteriormente esperada e reavaliação da vida útil de um ativo como finita ao invés de indefinida; e

c) as taxas de juros de mercado ou outras taxas de mercado de retorno sobre investimentos aumentaram durante o período, e esses aumentos provavelmente afetarão a taxa de desconto usada no cálculo do valor em uso de um ativo em uso e diminuirão significativamente o valor recuperável do ativo;

c) evidencia disponível, proveniente de relatório interno, que indique que o desempenho econômico de um ativo é ou ser· pior que o esperado.

d) o valor contábil do patrimônio líquido da entidade é maior do que o valor de suas ações no mercado;

Além desses fatores internos e externos expostos acima, outros fatores podem ser

observados, ou seja, que indiquem a desvalorização do ativo. Assim havendo ou

não indicação de redução ao valor recuperável, a entidade deverá efetuar o

impairment test no mínimo uma vez no ano.

20

Logo o CPC 01 (2007) menciona:

a) testar, no mínimo anualmente, a redução ao valor recuperável de um ativo intangível com vida útil indefinida ou de um ativo intangível ainda não disponível para uso, comparando o seu valor contábil com seu valor recuperável. Esse teste de redução ao valor recuperável poderá ser executado a qualquer momento no período de um ano, desde que seja executado, todo ano no mesmo período. Ativos intangíveis diferentes podem ter o valor recuperável testado em períodos diferentes. Entretanto, se tais ativos intangíveis foram inicialmente reconhecidos durante o ano corrente, deverão ter a redução ao valor recuperável testada antes do fim do ano corrente; e

b) testar, anualmente, o ágio pago por expectativa de rentabilidade futura (goodwill) em uma aquisição de entidades (CPC 01, p.5-6).

Para Magalhães, Santos e Costa (2009) existem também outros fatores que podem

indicar uma redução do valor recuperável, pode-se citar redução da vida útil do ativo,

gastos com manutenção do ativo acima do esperado, ativos sendo operados com

capacidade ociosa, alterações no ambiente político do país, aumento na

concorrência, divergências significativas entre os resultados orçados e realizados,

perda de empregados chaves que trabalhavam com uma determinada unidade

geradora de caixa, desembolsos superiores aos estimados com o desenvolvimento

do ativo, entre outros.

Objetivo do CPC 01 (2007):

É definir procedimentos visando a assegurar que os ativos não estejam registrados contabilmente por um valor superior àquele passível de ser recuperado no tempo por uso nas operações da entidade ou em sua eventual venda. Caso existam evidencias claras de que ativos estão registrados por valor não recuperável no futuro a entidade deverá imediatamente reconhecer a desvalorização, por meio da constituição de provisão para perdas (CPC 01 p.1 2007).

O CPC-01 (2007) não emprega a expressão valor justo, prefere o termo valor

recuperável de um ativo, que adéque ao valor presente dos fluxos de caixa futuros a

serem gerados por esse ativo.

Conforme Rocha (2010) o CPC 01 determina que, quando houver perda por

impairment test, as companhias devem divulgar em notas explicativas as

informações que autorizem ao usuário entender o que caracterizou a perda, também

a base de cálculo utilizada para o cálculo do valor recuperável, além do valor da

perda reconhecida.

21

Ainda com Rocha (2010) impairment test foi posto para ativos fixos (ativo

imobilizado), ativos disponíveis para venda, ativos de vida útil indefinida (goodwill),

investimentos em operações descontinuadas. O alvo do teste é mensurar a

propensão de retorno financeiro dos ativos de longa duração, permitindo adequar a

capacidade de geração de benefícios futuros com o seu valor contábil.

Conforme Neto (2001) a Lei nº 11.638/07 supõe que a companhia avalie

regularmente a recuperação dos ativos classificados no Imobilizado e no Intangível.

A contabilidade tem como objetivo principal evitar que seja registrado um elemento

acima do seu valor de venda. E se o ativo revelar que houve um valor de

recuperação inferior ao contabilizado, a companhia deverá reconhecer esta perda

(desvalorização).

CPC 01 (2007) salienta que o valor recuperável de um bem ou ativo pode ser

validado pelo seu valor de mercado quando houver compradores e vendedores

aptos a negociar esses ativos a qualquer momento.

Conforme Também Domingues (2007) a nova lei contábil que altera, revoga e

introduz novos dispositivos à Lei 6.404/76 e estabelece às Sociedades de Grande

Porte a aplicação periódica compulsória do teste de recuperação dos valores

registrados no imobilizado, intangível e diferido. Com o objetivo em assegurar que os

ativos não estejam registrados por valores superiores àqueles passíveis de serem

recuperados no tempo pelo uso nas operações da entidade ou pela sua venda.

Segundo Iudícibus, Martins, Gelbcke e Santos (2010) o Comitê de Pronunciamentos

Contábeis, em 2007, emitiu o CPC-01 que foi aprovado pela CVM por meio da

Deliberação 527/07, que tornado obrigatório pela Resolução CFC n 1.110/07 para os

profissionais de contabilidade, determina que, se os ativos estiverem contabilizados

por valor superior, deverá reduzir esses ativos ao valor recuperável e reconhecer a

perda no resultado.

De acordo com Baesso (2007) impairment test é executado em duas etapas. Na

primeira etapa, calcula-se o valor justo da unidade geradora de caixa, incluindo o

goodwill. Com isso haverá impairment test quando o valor contábil da unidade

geradora de caixa exceder o seu valor justo. A segunda etapa do teste envolve a

destinação de um novo preço de compra, como se a combinação das empresas

22

ocorresse na data do teste. Essa etapa compreende a determinação de novos

valores justos para os ativos originalmente reconhecidos e para os novos ativos que

possam não ter sido reconhecidos na avaliação original, mas foram desenvolvidos

entre a data da aquisição e a data do impairment test. Portanto essa diferença

corresponde ao valor justo implícito do goodwill. Se esse for menor que o valor

contábil, há um indício da ocorrência de impairment test, e o valor do goodwill é

reduzido para o valor justo implícito, ou seja, um valor não declarado.

Quando ocorrer a perda por Impairment test, as companhias são obrigadas a

divulgar em notas explicativas referentes a descrição dos fatos e circunstâncias que

levaram ao impairment test, ao valor da perda por Impairment test e ao método

utilizado para determinação do valor justo do ativo (BAESSO, 2007).

23

3 METODOLOGIA

De acordo com Gerhardt e Silveira (2009) metodologia é o estudo do método, ou

seja, é o corpo de regras e procedimentos estabelecidos para realizar uma pesquisa.

A pesquisa qualitativa é um conjunto de técnicas usadas nas ciências sociais,

portanto são alcançados dados de um número relativamente pequeno de

entrevistados dependendo da escala com que se trabalha, os quais não são

analisados com técnicas estatísticas (WIKIPÉDIA, 2015).

Segundo Raupp e Beuren (2006 p. 92), “na pesquisa qualitativa são realizadas

análises mais profundas em relação ao fenômeno estudado, visando destacar

características não observadas por meio de uma pesquisa quantitativa.”

Richardson (1999, p.80) “os estudos que empregam uma metodologia qualitativa

podem descrever a complexidade de determinado problema, analisar a interação de

certas variáveis, compreender e classificar processos dinâmicos vividos por grupos

sociais”.

Dessa forma a pesquisa caracteriza-se como qualitativa e para atingir os objetivos

deste estudo foram analisadas as Demonstrações Financeiras Padronizadas, notas

explicativas e o balanço patrimonial dos últimos 03 anos (2012 a 2014) todos

encerrados em 31 de dezembro de cada ano, publicadas no site da BM&F Bovespa.

A amostra de empresas escolhidas teve critério intencional e foram selecionadas

todas do setor de Petróleo, Gás e Biocombustíveis, do segmento Exploração e

Refino, que são; HTR Participações em Petróleo S.A, OGX Petróleo e Gás S.A, Óleo

e Gás Participações S.A, Petróleo Brasileiro S.A. Petrobras, QGEP Participações

S.A, Refinaria de Petróleos Maguinhos S.A.

3.1 APRESENTAÇÃO DOS DADOS

Foram coletadas informações de notas explicativas e balanço patrimonial das

companhias do setor de Petróleo, Gás e Biocombustíveis do segmento Exploração e

Refino listadas no site da BM&FBOVESPA.

24

Realizou-se um estudo apurado de verificação dessas informações por meio de

leituras das notas explicativas e interpretação em alguns casos de informações do

balanço patrimonial. Com o intuito de avaliar o impacto do uso do impairment test

nos ativos imobilizados.

Todas as informações encontradas, assim como os resultados demonstrados, foram

baseados nas informações de demonstrações contábeis referentes ao exercício de

2012 a 2014 publicadas no site da BM&FBOVESPA.

Resultados apurados na tabela busca demonstrar o valor recuperável do ativo

imobilizado. E para chegar ao valor do ativo recuperável foi utilizado o valor do ativo

imobilizado diminuído o valor da perda por impairment test.

TABELA 01: Valor recuperável do ativo imobilizado

Fonte: Adaptado pelas autoras

EMPRESAS ANOS ATIVO IMOBILIZADO PERDA POR IMPAIRMENT ATIVO RECUPERÁVEL

2012 R$ 393.862.000,00 Nenhuma perda R$ 393.862.000,00

2013 R$ 393.862.000,00 -R$ 59.994.000,00 R$ 333.868.000,00

2014 R$ 333.868.000,00 -R$ 382.760.000,00 R$ 295.592.000,00

2012 R$ 6.851.033,00 Nenhuma perda R$ 6.851.033,00

2013 R$ 9.027.492,00 -R$ 7.647.713,00 R$ 1.379.779,00

2014 R$ 4.851.175,00 -R$ 2.169.999,00 R$ 2.681.176,00

2012 R$ 10.085.391,00 Nenhuma perda R$ 10.085.391,00

2013 R$ 11.443.482,00 -R$ 7.917.853,00 R$ 3.525.629,00

2014 R$ 5.389.639,00 -R$ 818.361.000,00 R$ 4.571.278,00

2012 R$ 227.479.000,00 -R$ 294.000.000,00 R$ 227.185.000,00

2013 R$ 279.824.000,00 -R$ 119.000.000,00 R$ 279.705.000,00

2014 R$ 531.928.000,00 -R$ 34.762.000,00 R$ 497.166.000,00

2012 R$ 1.138.073,00 Nenhuma perda R$ 1.138.073,00

2013 R$ 1.544.851,00 Nenhuma perda R$ 1.544.851,00

2014 R$ 1.697.303,00 Nenhuma perda R$ 1.697.851,00

2012 R$ 341.245.000,00 Nenhuma perda R$ 341.245.000,00

2013 R$ 341.254.000,00 Nenhuma perda R$ 341.254.000,00

2014 R$ 341.263.000,00 Nenhuma perda R$ 341.263.000,00

Refinaria de Petróleos Manguinhos S.A

HTR Participaçoes em Petroleo e Gás

OGX Petróleo e Gás S.A

Óleo e Gás Participações S.A

Petróleo Brasileiro S.A. Petrobras

QGEP Participações S.A

25

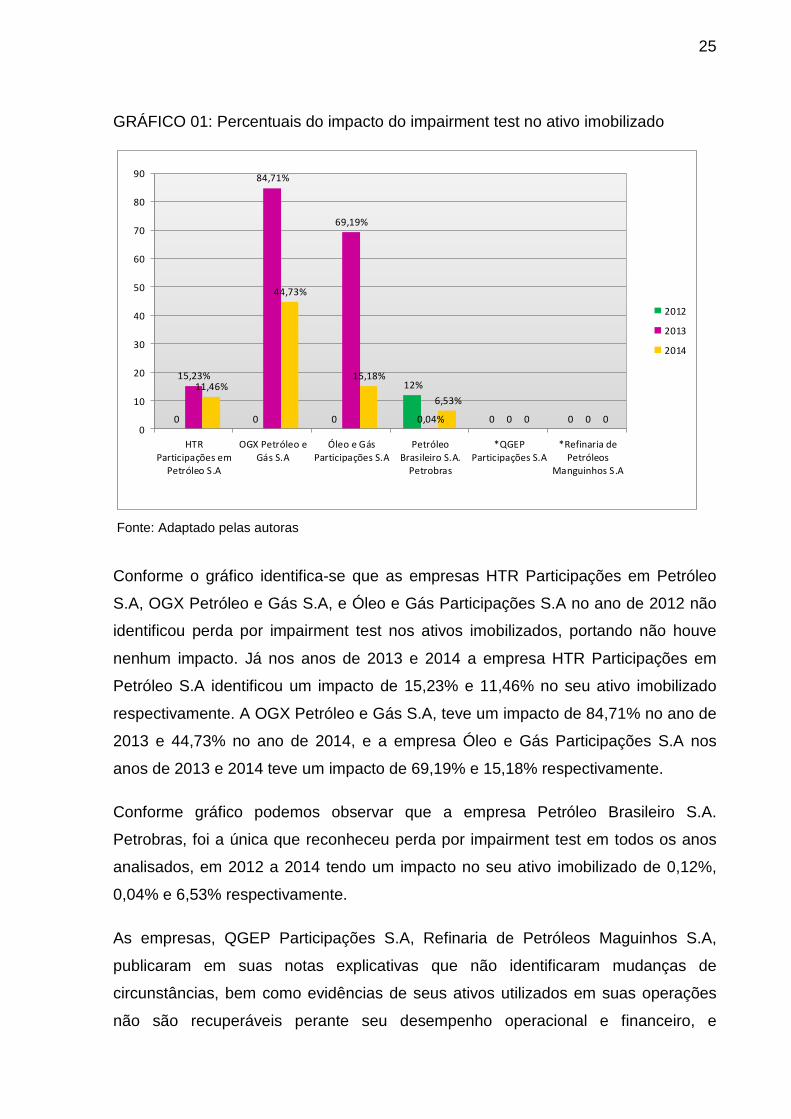

GRÁFICO 01: Percentuais do impacto do impairment test no ativo imobilizado

Fonte: Adaptado pelas autoras

Conforme o gráfico identifica-se que as empresas HTR Participações em Petróleo

S.A, OGX Petróleo e Gás S.A, e Óleo e Gás Participações S.A no ano de 2012 não

identificou perda por impairment test nos ativos imobilizados, portando não houve

nenhum impacto. Já nos anos de 2013 e 2014 a empresa HTR Participações em

Petróleo S.A identificou um impacto de 15,23% e 11,46% no seu ativo imobilizado

respectivamente. A OGX Petróleo e Gás S.A, teve um impacto de 84,71% no ano de

2013 e 44,73% no ano de 2014, e a empresa Óleo e Gás Participações S.A nos

anos de 2013 e 2014 teve um impacto de 69,19% e 15,18% respectivamente.

Conforme gráfico podemos observar que a empresa Petróleo Brasileiro S.A.

Petrobras, foi a única que reconheceu perda por impairment test em todos os anos

analisados, em 2012 a 2014 tendo um impacto no seu ativo imobilizado de 0,12%,

0,04% e 6,53% respectivamente.

As empresas, QGEP Participações S.A, Refinaria de Petróleos Maguinhos S.A,

publicaram em suas notas explicativas que não identificaram mudanças de

circunstâncias, bem como evidências de seus ativos utilizados em suas operações

não são recuperáveis perante seu desempenho operacional e financeiro, e

0 0 0

12%

0 0

15,23%

84,71%

69,19%

0,04% 0 0

11,46%

44,73%

15,18%

6,53%

0 00

10

20

30

40

50

60

70

80

90

HTR

Participações emPetróleo S.A

OGX Petróleo e

Gás S.A

Óleo e Gás

Participações S.A

Petróleo

Brasileiro S.A.Petrobras

*QGEP

Participações S.A

*Refinaria de

PetróleosManguinhos S.A

2012

2013

2014

26

concluíram que nos períodos 31/12/2012 á 31/12/2014, não existia a necessidade de

registrar qualquer perda em seus ativos imobilizados.

27

4 CONSIDERAÇÕES FINAIS

No Brasil sua maior referência é o pronunciamento técnico emitido pelo CPC 01, o

qual aborda o impairment test de forma muito semelhante às normas internacionais.

O impairment test apresentado aponta que sua adoção é um fato que trará os

valores dos ativos mais próximos da realidade e, portanto, mais próximo da essência

da empresa.

É notada a importância e relevância que o impairment test representa quando

aplicado aos ativos, mais especificamente ao ativo imobilizado, conforme

esboçando.

Portanto, podemos observar que este estudo esta respondendo ao objetivo

proposto, em mostrar que ao apurar o assunto investigado o teste impairment resulta

em ajustes das demonstrações contábeis no rendimento do imobilizado e no giro do

imobilizado.

Pela análise das demonstrações contábeis padronizadas e notas explicativas no

período de 2012 a 2014, das empresas do setor Petróleo, Gás e Biocombustíveis,

do segmento Exploração e Refino, das 6 empresas analisadas 4 reconheceram

perda por impairment test, ou seja mais de 50% aplicam o teste, isso pode refletir

uma certa preocupação em evidenciar a real capacidade de seus ativos, portanto as

empresas demonstraram um impacto em média de 61,79% em seus ativos

imobilizados.

Por fim, no decorrer desta pesquisa, diversas questões foram levantadas, o que

garante ao tema impairment test um campo vasto para pesquisas e novos estudos.

Como propostas de pesquisas futuras recomenda-se verificar nas empresas que

evidenciaram perda por impairment test a forma de cálculo e contabilização utilizada

pelas mesmas. E também os impactos que o reconhecimento da perda por

impairment test trazem no resultado da empresa, assim como os impactos que

acarretariam o não reconhecimento deste dano econômico. Foi verificado que as

empresas que não reconheceram a perda por impairment test, reconheceram a

depreciação acumulada, portanto sugere-se que seja investigado porque não foi

aplicado o impairment test nesses ativos imobilizados?

28

REFERÊNCIAS

BAESSO, R.S.; COSCARRELLI, B.V; RIBEIRO, M.C.V.; SOUZA, A.A. Impairment em empresas norte-americanas do setor de telefonia móvel. Minas Gerais, 2007. Disponível em: <http://www.congressousp.fipecafi.org/web/artigos82008/an_resumo.asp?con=1&co_trabalho=174&titulo=IMPAIRMENT+EM+EMPRESAS+NORTE-AMERICANAS+DO+SETOR+DE+TELEFONIA+M%D3VEL>. Acesso em: 21 de abril de 2015.

BALANÇO PATRIMONIAL. In: WIKIPÉDIA, a enciclopédia livre. Flórida: Wikimedia Foundation, 2015. Disponível em: <http://pt.wikipedia.org/w/index.php?title=Balan%C3%A7o_patrimonial&oldid=41402524>. Acesso em: 25 mai. 2015.

BORBA, J. A.; ZANDONAI, Fabiana. O que dizem os achados das Pesquisas Empíricas sobre o Teste de Impairment: Uma Análise dos Journals em Língua Inglesa. Disponível em: <http://www.congressousp.fipecafi.org/web/artigos82008/577.pdf>. Acesso em 12 de Maio de 2015.

BRASIL. Lei nº. 11.638, de 28 de Dezembro de 2007.

BRASIL. Lei nº. 6.404/76, de 17 de Dezembro de 1976.

BRASIL. Lei nº. 9.249/95, de 26 de Dezembro de 1995.

CARVALHO, L, N.; LEMES, S.; COSTA, F, M. Contabilidade internacional: aplicação da IFRS 2005. São Paulo: Atlas, 2009.

COMISSÃO DE VALORES MOBILÁRIOS (CVM). Resolução 527/07 . Disponível em: http://www.cvm.gov.br. Acesso em: 23 de Abril de 2015.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Ativo imobilizado : Pronunciamento técnico CPC 27 . Brasília, 2009. Disponível em: <http://www.cpc.org.br/CPC/DocumentosEmitidos/Pronunciamentos/Pronunciamento?Id=2>. Acesso em 03 de Setembro de 2014.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Redução ao Valor Recuperável de ativos : Pronunciamento técnico CPC 01 . Brasília, 2007. Disponível em: <http://www.cpc.org.br/CPC/DocumentosEmitidos/Pronunciamentos/Pronunciamento?Id=58>. Acesso em 19 de Agosto de 2014.

DOMINGUES, J.C. A; Godoy, C.R.; Vieira, R.B.; Machado, A. Perda do valor de recuperação (impairment) de ativos em Campos petrolíferos: um estudo das empresas listadas na nyse. 2007. Disponível em: <http://www.congressousp.fipecafi.org/web/artigos92009/320.pdf>. Acesso em 12 de Maio de 2015.

29

FERRAREZI, M.A.D.O.; SMITH, Maria Aparecida. Impairment Conceitos iniciais e seu impacto pelo valor de mercado: Estudo de Caso d e uma Sociedade Ltda. Da Cidade de Franca. In: IX Encontro de Pesquisadores e II Fórum de EstudosMultidisciplinares, Franca: FACEF, 2008. Disponivel em: <http://legacy.unifacef.com.br/novo/publicacoes/IIforum/Textos%20EP/Maria%20Amelia%20e%20Marines.pdf>. Acesso em 03 de Setembro de 2014.

FONSECA, J. J. S. Metodologia da pesquisa científica . Fortaleza: UEC, 2002. Apostila. Disponível em: <https://books.google.com.br/books/about/Apostila_de_metodologia_da_pesquisa_cien.html?hl=pt-BR&id=oB5x2SChpSEC.>. Acesso em 05 de Junho de 2015.

GERHARDT, E, T.; SILVEIRA, T, D.; Métodos de Pesquisa .Universidade Federal do Rio Grande do Sul.Porto Alegre,2009. Disponível em: <http://dci.ccsa.ufpb.br/lti/?download=13_Livro_Metodos_de_Pesquisa.pdf.>.Acesso em 05 de Junho de 2015.

HENDRIKSEN, Eldon S. e VAN BREDA, Michael F. Teoria da Contabilidade . 5ª ed. São Paulo: Atlas, 1999.

IUDÍCIBUS, S.; MARTINS, E.; GELBCKE, E.R.; SANTOS, A. Manual de Contabilidade Societária: Aplicável a todas as Soci edades de Acordo com as Normas Internacionais e do CPC. FIPECAFI. 1 ed. São Paulo: Atlas, 2010.

IUDÍCIBUS, Sérgio de. Teoria da contabilidade . 7. ed. São Paulo: Atlas, 2004.

MAGALHÃES, F, A, S.; SANTOS, R, C.; COSTA, F, M. Manual de normas internacionais de contabilidade: IFRS versus normas brasileiras. FIPECAFI. São Paulo: Atlas, 2009.

NETO, Assaf Alexandre. Finanças Corporativas e valor. 6 ª Ed. São Paulo: Atlas S.A., 2001.

PESQUISA DE MERCADO QUALITATIVA. In: WIKIPÉDIA, a enciclopédia livre. Flórida: Wikimedia Foundation, 2015. Disponível em: <http://pt.wikipedia.org/w/index.php?title=Pesquisa_de_mercado_qualitativa&oldid=42483610>. Acesso em: 9 jun. 2015.

RAUPP, Fabiano Maury; BEUREN, Ilse Maria. Metodologia da pesquisa aplicada as ciências sociais. In: BEUREN, Ilse Maria (Org.). Como elaborar trabalhos monográficos em contabilidade . 3. ed. São Paulo: Atlas, 2006.

RICHARDSON, Roberto Jarry. Pesquisa social: métodos e técnicas. 3 ed. São Paulo: Atlas, 1999.

ROCHA, L.M.; SANTOS, D.V.; LEAL, Edvalda Araujo. Impairment Mapeamento da Produção Acadêmica sobre o Teste de Impairment no B rasil: uma análise dos periódicos e anais de congresso. Disponível em: <http://www.congressousp.fipecafi.org/web/artigos102010/409.pdf>. Acesso em 23 de abril de 2015.

30

SANTOS, A, A.; FARIA, J, C. Avaliação Contábil pelo Método Valor Justo – Fair Value “Ênfase a Mensuração De Instrumentos Financei ros”. Disponível em: <http://www.inicepg.univap.br/cd/INIC_2009/anais/arquivos/0040_0508_01.pdf>. Acesso em: 24 de maio de 2015.

SILVA, P, D, A.; CARVALHO, F, M.; DIAS, L, N S.; MARQUES, J, A, V.C. Impairment de Ativos de Longa Duração: Comparação entre o SFAS 144 e o IAS 36. Disponível em: <http://www.congressousp.fipecafi.org/web/artigos62006/594.pdf>. Acesso em: 20 de Maio de 2015.

STICKNEY, Clyde P; WEIL, Roman L. Contabilidade financeira: uma introdução aos conceitos, métodos e usos.p.56 São Paulo: Atlas, 2001.