Embed Size (px)

Citation preview

O MERCADO IMOBILIÁRIO NO INTERIOR

O MERCADO IMOBILIÁRIO NO INTERIOR

INTERIOR DE SÃO PAULO

Vice-presidente do Interior do Secovi-SP eDiretor Regional em Sorocaba e Região

Flavio Amary

PARTICIPAÇÃO % DO INTERIOR NO PIB DO ESTADO DE SÃO PAULO EM 2009

SP CAPITAL36%

RMSPOUTROS21%

INTERIOR43%

RMSP OUTROS = 38 municípios que compõe a Região Metropolitana de São Paulo com exceção da Capital

INTERIOR = 606 municípios

Fonte: Seade / Elaboração: Secovi‐SP

INTERIOR + RSMP OUTROS = 64%

ALTO99%

MÉDIO1%

99% DOS MUNICÍPIOS DO INTERIOR TEM IDH ELEVADO

Fonte: Seade / Elaboração: Secovi‐SP

IDH = Combina educação, longevidade e renda

IDH Elevado = 0,900 a 0,700Médio = 0,699 a 0,450

% DA POPULAÇÃO DO INTERIOR NO ESTADO DE SÃO PAULO EM 2011

Fonte: Seade / Elaboração: Secovi‐SP

SP CAPITAL27%

RMSP OUTROS21%

INTERIOR52%

RMSP OUTROS = 38 municípios que compõe a Região Metropolitana de São Paulo com exceção da Capital

INTERIOR = 606 municípios

INTERIOR + RSMP OUTROS = 73%

MAIS DE 8 MILHÕES DE EMPREGOS FORMAIS NO INTERIOR*

Fonte: Seade / Elaboração: Secovi‐SP

42%

29%

20%

5%4%

Serviços

Indústria

Comércio

Agropecuária

Construção Civil

* Todos os Municípios do Estado de São Paulo com exceção da Capital

% DA ÁREA DO INTERIOR* NO ESTADO DE SÃO PAULO

Fonte: Seade / Elaboração: Secovi‐SP

CAPITAL SP1%

INTERIOR99%

* Todos os Municípios do Estado de São Paulo com exceção da Capital

O MERCADO IMOBILIÁRIO NO INTERIOR

EXPANSÃO - MACROMETRÓPOLE

EXPANSÃO ‐MACROMETRÓPOLE PAULISTA

Fonte: Seade / Elaboração: Secovi‐SP

• Planejamento e política regional integrada;

• Interligados por relações econômicas e sociais;

• Área de 44.309 km²;

• 16,49 % da superfície do Estado de São Paulo e 0,5% da do país;

• Abriga 153 municípios.

Regiões Metropolitanas de São Paulo, Baixada Santista, Campinas, Vale do ParaíbaAglomerações Urbanas de Jundiaí, Piracicaba e Sorocaba Também outros centros urbano

MACROMETRÓPOLE PAULISTA

Possui ampla rede viária favorece a integração de forma mais articulada;

Território com significativa heterogeneidade estrutural, com condiçõesou potencialidades de desenvolvimentos econômico, social e urbanodiferenciadas, não apenas no Estado, mas também no país

Intensa troca de fluxos na esfera do consumo de bens e serviços e,sobretudo, na relação pendular moradia–trabalho

É responsável por mais de 27% do PIB nacional e mais de 80% do PIBestadual, sendo que a maioria de seus municípios apresenta perfileconômico multissetorial e industrial.

População de mais de 30 milhões habitantes, aproximadamente 72% dapopulação total do Estado;

EXPANSÃO – QUADRILÁTERO PRIVILEGIADO

Fonte: Elaboração: Secovi‐SP

• Área de 12.847 km²;

• 5,18% da superfície do Estado de São Paulo e 0,15% da do país;

• Abriga 60 municípios;

• Interligados por relações econômicas e sociais.

Quadrilátero formado por Campinas, Sorocaba, Santos e S. José dos Campos;

QUADRILÁTERO ‐MEGAMETRÓPOLE PAULISTA

Municípios do quadrilátero possuem até 100 quilômetros da capitalpaulista;

São atrativos para pessoas que buscam locais com boa infraestrutura,mais baratos próximos da capital;

Melhora da qualidade das estradas e crescimento das economias locaiscontribuíram para alavancar o mercado imobiliário;

Rodovias atraem os lançamentos de condomínios devido a facilidade dedeslocamento.

MOTIVOS PARA INVESTIR NO INTERIOR

1. Grande potencial de crescimento do mercado imobiliário, emfunção da demanda habitacional;

2. Cada vez mais empresas de grande e médio porte estão sedeslocando para o interior para aproveitar oportunidadescomo espaço, infraestrutura, e incentivos governamentais;

3. Grande quantidade de jovens entrarão no mercado de trabalhonas próximas décadas, gerando impacto no mercadoimobiliário;

4. Redução da taxa de juros e aumento de prazo dofinanciamento propiciará a inclusão;

5. Maior disponibilidade de áreas para incorporação eloteamento.

6. Maior qualidade de vida (segurança, trânsito, etc)7. Melhor custo benefício

SECOVI-SP NO INTERIOR

REGIONAIS DO SECOVI‐SP

ESCRITÓRIO REGIONALBaixada Santista Bauru e Região

Campinas e Região Grande ABC

Jundiaí e Região São José do Rio Preto e Região

Sorocaba e Região Vale do Paraíba

DIRETOR Renato MonteiroRiad Elia SaidFuad Jorge CuryMilton BigucciCélia BenassiJoaquim RibeiroFlavio AmaryFrederico Marcondes César

MERCADO IMOBILIÁRIO SOROCABA

Vice-presidente do Interior do Secovi-SP eDiretor Regional em Sorocaba e Região

Flavio Amary

SOROCABA – PERFIL MUNICIPAL

Território e População:

Área = 448,98 km²

População Residente (2010) = 586.625

Densidade Demográfica (2010) = 1.307 habitantes/km²

Grau de urbanização (2010) = 98,98%

Economia

PIB (2009) = R$ 7,9 bilhões

PIB per Capita (2009) = R$ 18.776

Habitação

Domicílios particulares ocupados (2010) = 178.871

Média de moradores em domicílios particulares ocupados (2010) = 3,27

SOROCABA ‐ LANÇAMENTOS E VENDAS*Residenciais Novos Verticais e Horizontais

8,4

2,8

0,5

6,8

2,10,3

1,60,7 0,2

2 dorms 3 dorms 4 dorms

Lançtos Vendas Oferta

Período: Set/07 a Ago/11

Em Mil Unidades

TOTAL NO PERÍODOLançamentos = 11,7 mil unidadesVendas = 9,2 mil unidadesOferta = 2,5 mil unidades

* Empreendimentos que possuíam unidades em Oferta e/ou Vendidas em Produção na época do estudo

POPULAÇÃO = 587 mil PIB = R$ 7,9 bilhões

Fontes: Robert Zarif , Seade e IBGE

52,091,0

158,0

77,0

151,0

271,0

2 dorms 3 dorms 4 dorms

Área Útil Área Total

SOROCABA ‐MÉDIA DE ÁREA ÚTIL E TOTAL EM M²Residenciais Novos VerticaisPeríodo: Set/07 a Ago/11

Nº PESSOAS POR DOMICÍLIO = 3,3

POPULAÇÃO = 587 mil DOMICÍLIOS = 179 mil

Fontes: Robert Zarif, Seade e IBGE

SOROCABA ‐ PREÇO MÉDIO POR M² ‐ ÁREA ÚTIL*

R$ 2.781R$ 3.423

R$ 4.307

2 dorms 3 dorms 4 dorms

Preço Médio Fechado

Residenciais Novos VerticaisPeríodo: Set/07 a Ago/11

* Preços atualizados até julho pelo INCC

Fonte: Robert Zarif

MERCADO IMOBILIÁRIO JUNDIAÍ

Presidente da Proempi (Associação das Empresas e Profissionais do Setor Imobiliário de Jundiaí)

Aparecido Carlos Pelegrine Silva

JUNDIAÍ – PERFIL MUNICIPAL

Território e População:

Área = 431,5 km²

População Residente (2010) = 370.126

Densidade Demográfica (2010) = 858 habitantes/km²

Grau de urbanização (2010) = 95,70%

Economia

PIB (2009) = R$ 16,6 bilhões

PIB per Capita (2009) = R$ 47.395

Habitação

Domicílios particulares ocupados (2010) = 118.334

Média de moradores em domicílios particulares ocupados (2010) = 3,12

Fonte: IBGE/SEADE

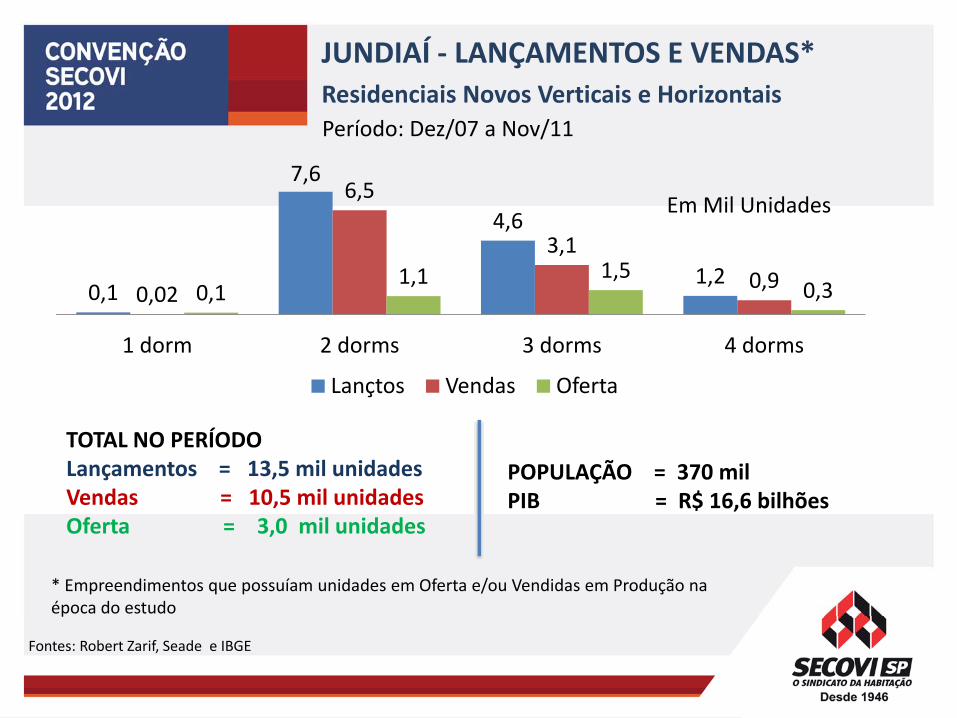

JUNDIAÍ ‐ LANÇAMENTOS E VENDAS*Residenciais Novos Verticais e Horizontais

0,1

7,6

4,6

1,20,02

6,5

3,1

0,90,11,1 1,5

0,3

1 dorm 2 dorms 3 dorms 4 dorms

Lançtos Vendas Oferta

Período: Dez/07 a Nov/11

Em Mil Unidades

TOTAL NO PERÍODOLançamentos = 13,5 mil unidadesVendas = 10,5 mil unidadesOferta = 3,0 mil unidades

* Empreendimentos que possuíam unidades em Oferta e/ou Vendidas em Produção na época do estudo

POPULAÇÃO = 370 mil PIB = R$ 16,6 bilhões

Fontes: Robert Zarif, Seade e IBGE

34 5790

135

5491

160

245

1 dorm 2 dorms 3 dorms 4 dorms

Área Útil Área Total

JUNDIAÍ ‐MÉDIA DE ÁREA ÚTIL E TOTAL EM M²Residenciais Novos VerticaisPeríodo: Dez/07 a Nov/11

Nº PESSOAS POR DOMICÍLIO = 3,2

POPULAÇÃO = 370 milDOMICÍLIOS = 118 mil

Fontes: Robert Zarif, Seade e IBGE

JUNDIAÍ ‐ PREÇO MÉDIO POR M² ‐ ÁREA ÚTIL*Residenciais Novos VerticaisPeríodo: Dez/07 a Nov/11

Fonte: Robert Zarif

R$ 5.455

R$ 3.402R$ 4.144 R$ 4.653

1 dorm 2 dorms 3 dorms 4 dorms

Preço Médio Fechado* Preços atualizados até julho pelo INCC

MERCADO IMOBILIÁRIO DE JUNDIAÍ

MUITO OBRIGADO

Contato: [email protected]

Aparecido Carlos Pelegrine Silva

MERCADO IMOBILIÁRIO BAIXADA SANTISTA

Diretor Executivo da Regional do Secovi na Baixada Santista

Carlos César Meschini

BAIXADA SANTISTA – PERFIL

Território e População:

Área = 720,4 km²

População Residente (2010) = 1.304.648

Densidade Demográfica (2010) = 1.810,98 habitantes/km²

Grau de urbanização (2010) = 99,93%

Economia

PIB (2009) = R$ 31,7 bilhões

PIB per Capita (2009) = R$ 24.246

Habitação

Domicílios particulares ocupados (2010) = 415.025

Média de moradores em domicílios particulares ocupados (2010) = 3,17

Fonte: IBGE/SEADE

( SANTOS, GUARUJÁ, SÃO VICENTE E PRAIA GRANDE)

BAIXADA SANTISTA ‐ LANÇAMENTOS E VENDAS*

Residenciais Novos Verticais e Horizontais

1,7

0,3

4,0

0,6

2,9

0,50,90,2

1,30,5 1,0

0,20,8

0,1

2,6

0,1

1,9

0,4

1 dorm 1 dorm‐Econ 2 dorms 2 dorms‐Econ 3 dorms 4 dorms

Lançtos Vendas Oferta

Período: Mar/09 a Mar/12

Em Mil Unidades

TOTAL NO PERÍODOLançamentos = 10,0 mil unidadesVendas = 4,1 mil unidadesOferta = 5,9 mil unidades

* Empreendimentos que possuíam unidades em Oferta e/ou Vendidas em Produção na época do estudo do municípios de Santos, São Vicente, Guarujá e Praia Grande

POPULAÇÃO = 1,3 milhãoPIB = R$ 31,7 bilhões

Fontes: Robert Zarif, Seade e IBGE

48 4078 58

118194

80 62127

89

197

335

1 dorm 1 dorm‐Econ. 2 dorms 2 dorms‐Econ. 3 dorms 4 dorms

Área Útil Área Total

BAIXADA SANTISTA ‐MÉDIA DE ÁREA ÚTIL E TOTAL EM M²Residenciais Novos VerticaisPeríodo: Mar/09 a Mar/12

Nº PESSOAS POR DOMICÍLIO = 3,2

POPULAÇÃO = 1,3 milhãoDOMICÍLIOS = 415 mil

Fontes: Robert Zarif, Seade e IBGE

BAIXADA SANTISTA ‐ PREÇO MÉDIO POR M² ‐ ÁREA ÚTIL*Residenciais Novos VerticaisPeríodo: Mar/09 a Mar/12

R$ 6.331

R$ 3.786R$ 4.953

R$ 2.933

R$ 5.348R$ 6.738

1 dorm 1 dorm‐Econ 2 dorms 2 dorms‐Econ

3 dorms 4 dorms

Preço Médio Fechado* Preços atualizados até julho pelo INCC – Municípios de Santos, São Vicente, Guarujá e Praia Grande

Fonte: Robert Zarif

MERCADO IMOBILIÁRIO DA BAIXADA SANTISTA

MUITO OBRIGADO

Contato: [email protected]

Carlos César Meschini

MERCADO IMOBILIÁRIO VALE DO PARAÍBA

Diretor Regional do Secovi no Vale do Paraíba

Frederico Marcondes César

SÃO JOSÉ DOS CAMPOS – PERFIL MUNICIPAL

Território e População:

Área = 1.099,8 km²

População Residente (2010) = 629.921

Densidade Demográfica (2010) = 572,77 habitantes/km²

Grau de urbanização (2010) = 97,97%

Economia

PIB (2009) = R$ 22,02 bilhões

PIB per Capita (2009) = R$ 35.751

Habitação

Domicílios particulares ocupados (2010) = 189.587

Média de moradores em domicílios particulares ocupados (2010) = 3,31

Fonte: IBGE/SEADE

360

6.939

4.259

2.475

3501.527

116

22801378

598 15 326

1 dorm. 2 dorms. 3 dorms. 4 dorms. casas sl. Comerciais

Lançamentos Oferta

SÃO JOSÉ DOS CAMPOS ‐ LANÇAMENTOS

Residenciais e Comerciais Novos Verticais e Horizontais

Período: Mar/12 a Jun/12

TOTAL NO PERÍODOLançamentos = 15,9 mil unidadesOferta = 4,7 mil unidades

POPULAÇÃO = 630 mil habitantesPIB = R$ 22 bilhões

Fontes: ACONVAP, Seade e IBGE

Em Unidades

SÃO JOSÉ DOS CAMPOS – Comparativo entre as

Pesquisas de junho/2010 a junho/2012

Fonte: ACONVAP

SÃO JOSÉ DOS CAMPOS‐ PREÇO TOTAL MÉDIO

Residenciais e Comerciais Novos ,Verticais e HorizontaisPeríodo: Mar/12 a Jun/12

R$ 196.506 R$ 191.554

R$ 354.802

R$ 925.281

R$ 136.440

R$ 425.797

1 dorm. 2 dorms. 3 dorms. 4 dorms. Casas Sl. Comerciais

Preço Total Médio

Fontes: ACONVAP

MERCADO IMOBILIÁRIO DE SÃO JOSÉ DOS CAMPOS

MUITO OBRIGADO

Contato: [email protected]

Frederico Marcondes César

MERCADO IMOBILIÁRIO CAMPINAS

Diretor Regional do Secovi-SP em Campinas

Fuad Jorge Cury

CAMPINAS – PERFIL MUNICIPAL

Território e População:

Área = 795,0 km²

População Residente (2010) = 1.080.113

Densidade Demográfica (2010) = 1.359 habitantes/km²

Grau de urbanização (2010) = 98,28%

Economia

PIB (2009) = R$ 31,7 bilhões

PIB per Capita (2009) = R$ 29.732

Habitação

Domicílios particulares ocupados (2010) = 348.503

Média de moradores em domicílios particulares ocupados (2010) = 3,09

Fonte: IBGE/SEADE

0,52,1

5,8

2,8

0,4 0,30,51,8

5,3

2,3

0,4 0,20,01 0,2 0,5 0,5 0,0 0,1

1 dorm 2 dorms 2 dorms‐Econ 3 dorms 3 dorms‐Econ 4 dorms

Lançtos Vendas Oferta

CAMPINAS – LANÇAMENTOS E VENDAS*

Residenciais Novos Verticais e HorizontaisPeríodo: Jun/09 a Jun/12

TOTAL NO PERÍODOLançamentos = 11,9 mil unidadesVendas = 10,5 mil unidadesOferta = 1,4 mil unidades

POPULAÇÃO = 1,1 milhãoPIB = R$ 31,7 bilhões

* Empreendimentos que possuíam unidades em Oferta e/ou Vendidas em Produção na época do estudo

Fontes: Robert Zarif, Seade e IBGE

Em Mil Unidades

44 62 4699

51

152

73105

66

165

63

270

1 dorm 2 dorms 2 dorms‐Econ. 3 dorms 3 dorms‐Econ. 4 dorms

Área Útil Área Total

Nº PESSOAS POR DOMICÍLIO = 3,1

POPULAÇÃO = 1,1 milhãoDOMICÍLIOS = 349 mil

Fontes: Robert Zarif, Seade e IBGE

CAMPINAS – MÉDIA DE ÁREA ÚTIL E TOTAL EM M²

Residenciais Novos VerticaisPeríodo: Jun/09 a Jun/12

CAMPINAS ‐ PREÇO MÉDIO POR M² ‐ ÁREA ÚTIL*Residenciais Novos VerticaisPeríodo: Jun/09 a Jun/12

R$ 8.169

R$ 5.753

R$ 3.295

R$ 5.595R$ 7.659

1 dorm 2 dorms 2 dorms‐Econ 3 dorms 4 dorms

Preço Médio Fechado

Fontes: Robert Zarif

* Preços atualizados até julho pelo INCC

Município DHDE* 0-3 Sal. Mín.

3-5 Sal. Mín.

5-10 Sal. Mín.

Maior que 10 Sal. Mín.

Nº Dom. Particulares

CAMPINAS 34.729 5.955 5.868 9.230 13.676 284.433ESTADO SP 1.088.254 206.257 201.750 305.429 374.819 8.735.116

* DHDE = Demanda Habitacional Demográfica – Necessidade de habitação devido a novos arranjos familiares (Casamento, divórcios, etc)

DEMANDA HABITACIONA DEMOGRÁFICA POR MUNICÍPIOCAMPINAS E ESTADO DE SÃO PAULOCenso do ano de 2000

Fonte: CAIXA

Município DHDE* 0‐3 Sal. Mín. 3‐5 Sal. Mín.5‐10 Sal. Mín.

Maior que 10 Sal. Mín.

Nº Dom. Particulares

CAMPINAS 34.729 5.955 5.868 9.230 13.676 284.433ENTORNO** 25.180 4.693 5.142 7.861 7.484 215.452ESTADO DE S.P. 1.088.254 206.257 201.750 305.429 374.819 8.735.116

DEMANDA HABITACIONA DEMOGRÁFICAMUNICÍPIOS DO ENTORNO DE CAMPINAS E ESTADO DE S.P.Censo do ano de 2000

Fonte: CAIXA

* DHDE = Demanda Habitacional Demográfica – Necessidade de habitação devido a novos arranjos familiares (Casamento, divórcios, etc).

** Cidades do Entorno: Hortolândia / Indaiatuba / Itatiba / Jaguariúna / Paulínia, Sumaré / Valinhos / Vinhedo.

Município DHDE* 0‐3 Sal. Mín. 3‐5 Sal. Mín.5‐10 Sal. Mín.

Maior que 10 Sal. Mín.

Nº Dom. Particulares

CAMPINAS 34.729 5.955 5.868 9.230 13.676 284.433OUTRAS CIDADES** 26.868 4.939 4.955 8.042 8.932 219.107ESTADO DE S.P. 1.088.254 206.257 201.750 305.429 374.819 8.735.116

DEMANDA HABITACIONA DEMOGRÁFICACIDADES COM INFLUÊNCIA INDIRETA DE CAMPINASCenso do ano de 2000

Fonte: CAIXA

* DHDE = Demanda Habitacional Demográfica – Necessidade de habitação devido a novos arranjos familiares (Casamento, divórcios, etc)

** OUTRAS CIDADES: São Carlos / Piracicaba / Rio Claro / São João da Boa Vista

MERCADO IMOBILIÁRIO SÃO JOSÉ DO RIO PRETO

Diretor Regional do Secovi-SP em São José do Rio Preto

Joaquim Antonio Mendonça Ribeiro

SÃO JOSÉ DO RIO PRETO– PERFIL MUNICIPAL

Território e População:

Área = 431,3 km²

População Residente (2010) = 408.258

Densidade Demográfica (2010) = 947 habitantes/km²

Grau de urbanização (2010) = 93,93%

Economia

PIB (2009) = R$ 7,9 bilhões

PIB per Capita (2009) = R$ 18.776

Habitação

Domicílios particulares ocupados (2010) = 137.312

Média de moradores em domicílios particulares ocupados (2010) = 2,96

Fonte: IBGE/SEADE

S. J. DO RIO PRETO – LANÇAMENTOS E VENDAS*

Residenciais Novos Verticais e Horizontais

Período: Mai/09 a Mai/12

42 143

788

2.473

676 4942231 143

660

1.437

615 494

311 0 128

1.036

61 0 19

1 dorm 1 Dorm‐Econ 2 dorms 2 dorms‐Econ 3 dorms 3 dorms‐Eco 4 dorms

Lançtos Vendas Oferta

TOTAL NO PERÍODOLançamentos = 4.638 unidadesVendas = 3.383 unidadesOferta = 1.255 unidades

POPULAÇÃO = 408 mil habitantesPIB = R$ 7,9 bilhões

* Empreendimentos que possuíam unidades em Oferta e/ou Vendidas em Produção na época do estudo

Fontes: Robert Zarif, Seade e IBGE

Em Unidades

S. J. DO RIO PRETO – MÉDIA DE ÁREA ÚTIL E TOTAL EM M²

Residenciais Novos VerticaisPeríodo: Mai/09 a Mai/12

53 3958 47

789066

9661

146

1 dorm 1 Dorm‐Econ 2 dorms 2 dorms‐Econ 3 dorms

Área Útil Área Total

Nº PESSOAS POR DOMICÍLIO = 2,96POPULAÇÃO = 408 mil habitantesDOMICÍLIOS = 137 mil

Fontes: Robert Zarif, Seade e IBGE

S. J. DO RIO PRETO ‐ PREÇO MÉDIO POR M² ‐ ÁREA ÚTIL*Residenciais Novos VerticaisPeríodo: Mai/09 a Mai/12

R$ 3.547 R$ 3.447

R$ 2.551

R$ 3.589

1 dorm 2 dorms 2 dorms‐Econ 3 dorms

Preço Médio Fechado

Fontes: Robert Zarif

* Preços atualizados até julho pelo INCC

MERCADO IMOBILIÁRIO DE SÃO JOSÉ DO RIO PRETO

MUITO OBRIGADO

Contato: [email protected]

Joaquim Antonio Mendonça Ribeiro

MERCADO IMOBILIÁRIO GRANDE ABC

Diretor Regional do Secovi-SP no ABC

Milton Bigucci

GRANDE ABC – PERFIL

Território e População:

Área = 826,862 km²

População Residente (2010) = 2.551.328

Densidade Demográfica (2010) = 3.085,55 habitantes/km²

Grau de urbanização (2010) = 99,52%

Economia

PIB (2009) = R$ 71,2 bilhões

PIB per Capita (2009) = R$ 27.893

Habitação

Domicílios particulares ocupados (2010) = 795.433

Média de moradores em domicílios particulares ocupados (2010) = 3,21

Fonte: IBGE/SEADE

(SANTO ANDRÉ, SÃO BERNARDO DO CAMPO, SÃO CAETANO DO SUL, DIADEMA, MAUÁ, RIBEIRÃO PIRES E RIO GRANDE DA SERRA)

ABCDM – LANÇAMENTOS VERTICAIS POR MÊS

1º Semestre de 2012

TOTAL DO PERÍODO: 2531 UNIDADESMÉDIA MENSAL: 422 UNIDADES

Fonte: ACIGABC

COMPARATIVO DE LANÇAMENTOS VERTICAIS DO ABCDM

Dos 5 anos anteriores por semestre

Fonte: ACIGABC

Queda 39,6% em relação ao 1º semestre 2011

RANKING DE UNIDADES VERTICAIS LANÇADAS Grande ABCDM no 1º Semestre de 2012

Fonte: ACIGABC

704 unid.

1180 unid.

543 unid.

104 unid.

GRÁFICO DE UNIDADES VENDIDAS POR MUNICÍPIO1º Semestre de 2012

Fonte: ACIGABC

Total Vendas1º Semestre3412 unidades

Vendas 15% superior em relação ao 1º semestre 2011 ( 2966 unidades )

COMPARATIVO DE VENDAS NO ABCDM Últimos 5 anos

Fonte: ACIGABC

58266952

5126

6730

73073412

PESQUISA IMOBILIÁRIA – 1º Semestre de 2012

Site: www.acigabc.com.br

E‐mail: [email protected]

MUITO OBRIGADO

MERCADO IMOBILIÁRIO BAURU

Diretor Regional do Secovi-SP em Bauru

Riad Elia Said

BAURU – PERFIL MUNICIPAL

Território e População:

Área = 667,7 km²

População Residente (2010) = 343.937

Densidade Demográfica (2010) = 515,12 habitantes/km²

Grau de urbanização (2010) = 98,33%

Economia

PIB (2009) = R$ 6,8 bilhões

PIB per Capita (2009) = R$18.906

Habitação

Domicílios particulares ocupados (2010) = 109.947

Média de moradores em domicílios particulares ocupados (2010) = 3,09

Fonte: IBGE/SEADE

BAURU – LANÇAMENTOS E VENDAS*

Residenciais Novos VerticaisPeríodo: Jan/09 a Jan/12

1.029

1.5882.053

1.108

145

727

1.3351.795

963

95302 253 258 145 50

1 dorm 2 dorms 2 dorms‐Econ 3 dorms 4 dorms

Lançtos Vendas Oferta

TOTAL NO PERÍODOLançamentos = 5.923 unidadesVendas = 4.915 unidadesOferta = 1.008 unidades

POPULAÇÃO = 344 mil habitantesPIB = R$ 6,8 bilhões

* Empreendimentos que possuíam unidades em Oferta e/ou Vendidas em Produção na época do estudo

Fontes: Robert Zarif, Seade e IBGE

Em Unidades

BAURU – MÉDIA DE ÁREA ÚTIL E TOTAL EM M²

Residenciais Novos VerticaisPeríodo: Jan/09 a Jan/12

37 57 46101

244

58 87 58

174

509

1 dorm 2 dorms 2 dorms‐Econ 3 dorms 4 dorms

Área Útil Área Total

Nº PESSOAS POR DOMICÍLIO = 3,09 POPULAÇÃO = 344 mil habitantesDOMICÍLIOS = 110 mil

Fontes: Robert Zarif, Seade e IBGE

BAURU ‐ PREÇO MÉDIO POR M² ‐ ÁREA ÚTIL*Residenciais Novos VerticaisPeríodo: Jan/09 a Jan/12

R$ 4.460R$ 3.463

R$ 2.332

R$ 4.718R$ 6.025

1 dorm 2 dorms 2 dorms‐Econ 3 dorms 4 dorms

Preço Médio Fechado

Fontes: Robert Zarif

* Preços atualizados até julho pelo INCC

Agradecemos a todos pela participação