Embed Size (px)

Citation preview

OLIVEIRA E CARVALHO AUDITORIA E CONSULTORIA LTDA

1

Rio de Janeiro, 08 de abril de 2011

Ilmo. Sr. XXXX

Referência: Apresentação de laudo de impairment

Estritamente Confidencial

Prezado Senhor,

Consoante nossos entendimentos, apresentamos, a seguir, o laudo evidenciando o

teste de impairment realizado nos ativos da entidade a qual Vossa Senhoria tem o privilégio

de dirigir.

Sem mais para o momento, renovamos nossos protestos de elevada estima e distinta

consideração.

_________________________________________________

Oliveira e Carvalho Auditoria e Consultoria Ltda

Contratado

OLIVEIRA E CARVALHO AUDITORIA E CONSULTORIA LTDA

2

LAUDO DE IMPAIRMENT

O presente teste de impairment, elaborado nos termos da Resolução do Conselho

Federal de Contabilidade - CFC n. 1.292/10, foi elaborado considerando as demonstrações

contábeis da XXXX S/A, referentes ao ano calendário de 2010, tendo por objetivo

assegurar que os ativos não estejam registrados contabilmente por um valor superior àquele

passível de ser recuperado por uso ou por venda.

Considerando os ativos apresentados no Balanço Patrimonial do ano de 2010, foram

realizados testes para determinação de dois parâmetros: os valores líquidos de venda1 e de

uso2.

A partir daí, foi definido o valor recuperável dos ativos, qual seja o maior valor entre

o valor líquido de venda de um ativo e seu valor em uso. Em seguida, foi feita uma

comparação entre ele e o valor contábil para determinar se o valor contábil será recuperado

ou está superavaliado. As conclusões acerca de possível superavaliação dos ativos serão

apresentadas ao longo deste laudo. Ocorrendo, haveria uma violação ao princípio da

PRUDÊNCIA, estabelecido por meio da Resolução CFC n. 750/93, situação que

1 Valor líquido de venda é o valor a ser obtido pela venda de um ativo ou de uma unidade geradora de caixa em transações em bases comutativas, entre partes conhecedoras e interessadas, menos as despesas estimadas de venda.

2 Valor em uso é o valor presente de fluxos de caixa futuros estimados, que devem resultar do uso de um ativo ou de uma unidade geradora de caixa.

OLIVEIRA E CARVALHO AUDITORIA E CONSULTORIA LTDA

3

demandaria a constituição de uma provisão para perdas, em função de uma perda por

desvalorização3.

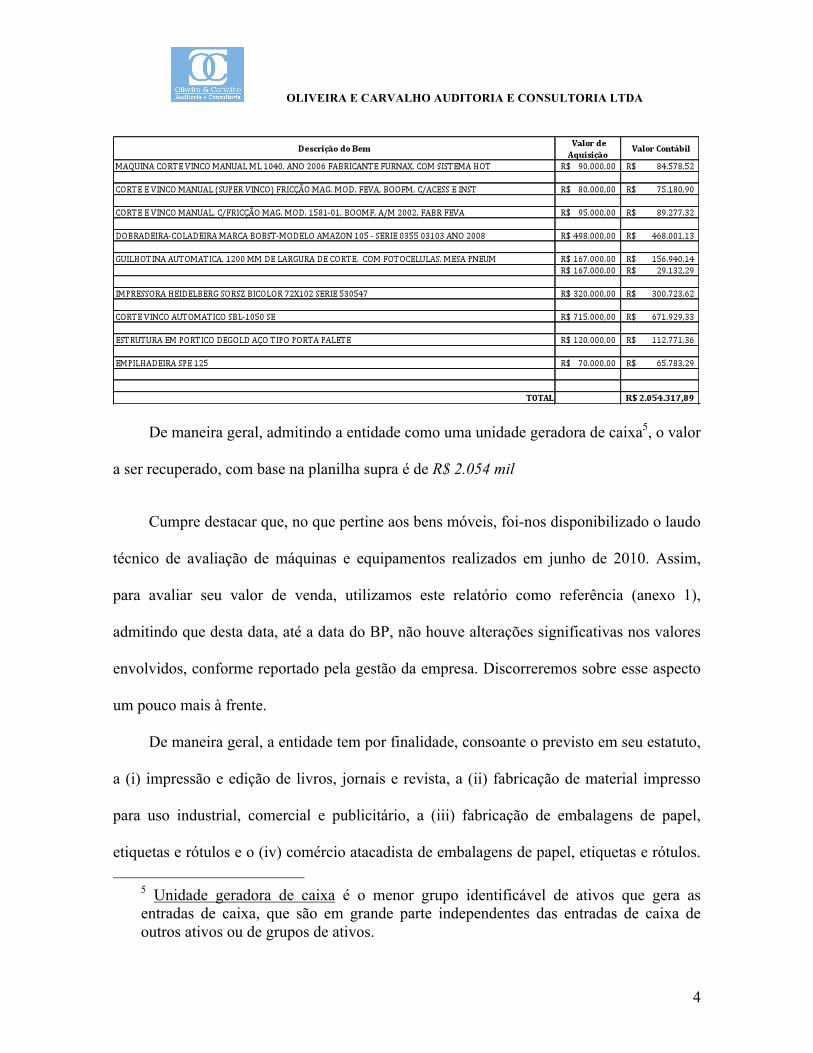

Apresentamos, a seguir, o Balanço Patrimonial - BP com a descrição dos ativos da

empresa:

XXXX

Com base no BP, identificamos ativos circulantes e não-circulantes que totalizam

R$ 6.099 mil. A fim de determinar os ativos específicos objetos do teste, determinou-se,

como parâmetro de relevância, itens que, individualmente, representam mais de 1% do total

dos ativos. Neste sentido, foram selecionados os bens/direitos cujo valor contábil foi igual

ou superior a R$ 61 mil (1% de R$ 6.099 mil).

Apresentamos, a seguir, a relação dos itens que foram compreendidos no escopo dos

trabalhos. Os demais itens não foram objeto de teste por irrelevância ou por impertinência4

3 Perda por desvalorização é o valor pelo qual o valor contábil de um ativo ou de uma unidade geradora de caixa excede seu valor recuperável.

4 Os itens financeiros, devidamente auditados, não podem ser, a priori, objeto de “venda”). É o caso, por exemplo, das disponibilidades, que compreendem as contas “caixa”, “bancos conta movimento”, “bancos conta poupança” e “aplicações a prazo fixo”, cujo saldo monta em R$ 93 mil.

OLIVEIRA E CARVALHO AUDITORIA E CONSULTORIA LTDA

4

De maneira geral, admitindo a entidade como uma unidade geradora de caixa5, o valor

a ser recuperado, com base na planilha supra é de R$ 2.054 mil

Cumpre destacar que, no que pertine aos bens móveis, foi-nos disponibilizado o laudo

técnico de avaliação de máquinas e equipamentos realizados em junho de 2010. Assim,

para avaliar seu valor de venda, utilizamos este relatório como referência (anexo 1),

admitindo que desta data, até a data do BP, não houve alterações significativas nos valores

envolvidos, conforme reportado pela gestão da empresa. Discorreremos sobre esse aspecto

um pouco mais à frente.

De maneira geral, a entidade tem por finalidade, consoante o previsto em seu estatuto,

a (i) impressão e edição de livros, jornais e revista, a (ii) fabricação de material impresso

para uso industrial, comercial e publicitário, a (iii) fabricação de embalagens de papel,

etiquetas e rótulos e o (iv) comércio atacadista de embalagens de papel, etiquetas e rótulos.

5 Unidade geradora de caixa é o menor grupo identificável de ativos que gera as entradas de caixa, que são em grande parte independentes das entradas de caixa de outros ativos ou de grupos de ativos.

OLIVEIRA E CARVALHO AUDITORIA E CONSULTORIA LTDA

5

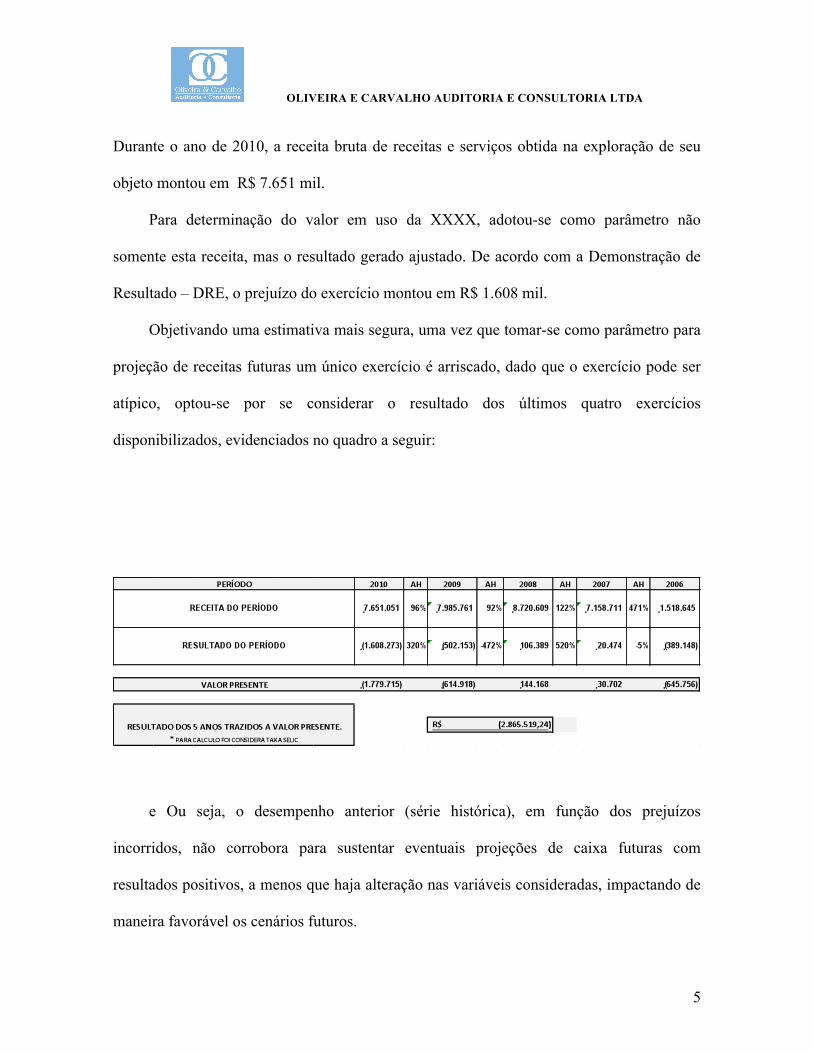

Durante o ano de 2010, a receita bruta de receitas e serviços obtida na exploração de seu

objeto montou em R$ 7.651 mil.

Para determinação do valor em uso da XXXX, adotou-se como parâmetro não

somente esta receita, mas o resultado gerado ajustado. De acordo com a Demonstração de

Resultado – DRE, o prejuízo do exercício montou em R$ 1.608 mil.

Objetivando uma estimativa mais segura, uma vez que tomar-se como parâmetro para

projeção de receitas futuras um único exercício é arriscado, dado que o exercício pode ser

atípico, optou-se por se considerar o resultado dos últimos quatro exercícios

disponibilizados, evidenciados no quadro a seguir:

e Ou seja, o desempenho anterior (série histórica), em função dos prejuízos

incorridos, não corrobora para sustentar eventuais projeções de caixa futuras com

resultados positivos, a menos que haja alteração nas variáveis consideradas, impactando de

maneira favorável os cenários futuros.

OLIVEIRA E CARVALHO AUDITORIA E CONSULTORIA LTDA

6

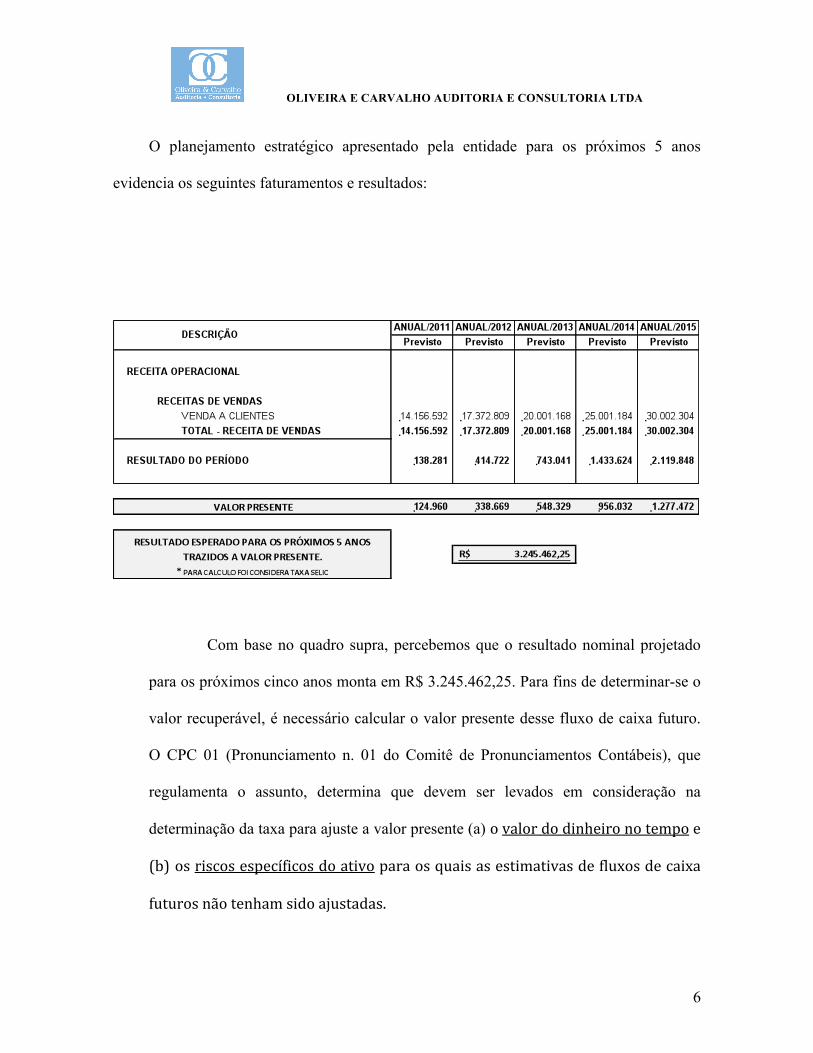

O planejamento estratégico apresentado pela entidade para os próximos 5 anos

evidencia os seguintes faturamentos e resultados:

Com base no quadro supra, percebemos que o resultado nominal projetado

para os próximos cinco anos monta em R$ 3.245.462,25. Para fins de determinar-se o

valor recuperável, é necessário calcular o valor presente desse fluxo de caixa futuro.

O CPC 01 (Pronunciamento n. 01 do Comitê de Pronunciamentos Contábeis), que

regulamenta o assunto, determina que devem ser levados em consideração na

determinação da taxa para ajuste a valor presente (a) o valor do dinheiro no tempo e

(b) os riscos específicos do ativo para os quais as estimativas de fluxos de caixa

futuros não tenham sido ajustadas.

OLIVEIRA E CARVALHO AUDITORIA E CONSULTORIA LTDA

7

Na projeção do fluxo de caixa apresentada foi feita a estimativa baseada em

cenário único, sem evidenciação do risco, mencionado na letra “b”do item anterior.

Dessa forma, a taxa de desconto utilizada para a XXXX considerou os dois itens

supra (valor do dinheiro no tempo e risco específico).

Várias são as metodologias disponíveis no mercado para determinação da

taxa de desconto. Tendo em mente o binômio risco-retorno (quanto maior o risco,

maior o retorno demandado pelos investidores), é possível determinarmos a taxa que

reflete o risco da entidade a partir da leitura que o mercado faz da empresa. Optamos

por utilizar as duas abordagens mais utilizadas para determinação do risco (retorno),

quais sejam o CMPC apurado a partir do CAPM (Capital Assets Pricing Model)6 e o

CMPC7 (Custo Médio Ponderado de Capital – WACC) apurado a partir dos valores

realizados (dividendos e juros).

A primeira abordagem (CAPM) apresenta como vantagem ser uma

abordagem teórico-prática. A taxa refletida contempla o valor do dinheiro no tempo, o

risco específico da entidade, o risco do mercado e a liquidez. A segunda, com enfoque

estritamente prático (dividendos distribuídos e juros incorridos) traduz-se em uma

visão eminentemente prática, e revela o custo efetivo da estrutura de capital (de

6 O beta reflete o risco do negócio e o risco financeiro. De acordo com Alexander, Estache e Oliveri (1999), o risco do negócio pode ser definido como o grau de incerteza em relação à projeção do retorno sobre o ativo total inerente ao negócio, que não pode ser eliminado por diversificação. O risco financeiro é o risco adicional devido ao uso de capital de terceiros no financiamento do projeto, isto é, o risco adicionado ao projeto devido à alavancagem financeira ou risco de preços. 7 Média ponderada do custo do capital de terceiros e do capital próprio.

OLIVEIRA E CARVALHO AUDITORIA E CONSULTORIA LTDA

8

financiamento) da entidade. Traz como desvantagem o fato de ser impactado por

aspectos como política de distribuição de dividendos8.

Assim, para fins de cálculo do Beta da XXXX, usamos como referência o

ROE9 da entidade dos 5 exercícios disponibilizados e, a partir daí, calculamos a

covariância em função do retorno da carteira de mercado (Ibovespa), para o mesmo

período. As limitações desse modelo ficam por conta da indisponibilidade de dados da

empresa (de capital fechado, cujo valor não é apurado na Bolsa) e da natureza da

entidade (setor), que nos obriga a trabalhar com o retorno contábil, ao invés do valor

de mercado. A vantagem é a simplificação e a assunção de que o Ibovespa representa

o risco sistemático, de mercado.

Nesse sentido, o Beta da empresa é de XXXX, a taxa de retorno do capital

próprio a partir dele é de XXXX a.a. Assim, o resultado projetado da empresa trazido

a valor presente descontado pela taxa supra equivale a

R$ XXXX.

O CMPC (prático) da empresa com base nos últimos XXXX anos é de

XXXX%. Se calcularmos o valor presente com base nesta taxa, chegaremos a R$

XXXX.

Acontece que a análise histórica não suporta os resultados projetados, ainda.

O desempenho da entidade, conforme evidenciado, revela prejuízo em alguns

8 No cálculo do CMPC a partir do dividendo efetivamente distribuído, há implicações como disponibilidade para pagamento de dividendos (o cálculo de determinado ano pode ser prejudicado por insuficiência de caixa), política de investimentos (que pode determinar a suspensão do pagamento com vistas a serem efetuados reinvestimentos), etc. 9 O Return on Equity, ou retorno sobre o patrimônio líquido é calculado dividindo-se o resultado do ano pelo patrimônio líquido.

OLIVEIRA E CARVALHO AUDITORIA E CONSULTORIA LTDA

9

exercícios anteriores. Ou seja, o valor em uso só evidencia a recuperação dos

investimentos registrados no imobilizado se admitir-se que houve alterações

significativas nas variáveis que impactam os cenários futuros.

Neste sentido, apresentou-nos a entidade dois estudos bem elaborados acerca

dos fatores macro e micro que influenciam a atividade operacional da XXXX (com

reflexos no faturamento e resultado), constantes dos anexos 2 e 3. Eles evidenciam a

potencialidade do mercado e as boas perspectivas de crescimento. Foram discutidos,

ainda, aspectos legais (mudanças potenciais na legislação) que corroborarão, desde

que implementados, para o incremento da receita. Isso tudo sem prejuízo do aumento

de capital promovido no exercício e já realizado financeiramente, o que poderá

alavancar a capacidade produtiva. Fomos cientificados, ainda, da existência de

contratos junto a clientes comprometendo-se a adquirir parcela do produção da

XXXX, bem como vem sendo promovido um esforço no sentido de incrementar a

eficiência operacional e administrativa da empresa. Resumindo:

• Houve aumento de capital, com efetivo ingresso de recursos;

• Há contratos celebrados “garantindo” a geração da receita;

• Há mudanças na estrutura administrativa e operacional da empresa;

• O cenário macro-econômico é favorável do ponto de vista legal e operacional.

Ou seja, há alteração significativa nas variáveis que condicionam o resultado no

negócio, com boas perspectivas para os exercícios vindouros. Considerando o disposto na

OLIVEIRA E CARVALHO AUDITORIA E CONSULTORIA LTDA

10

Resolução CFC n. 1.292/10, que determina uma abordagem conservadora na geração do

fluxo de caixa, determinando a exclusão de itens que ainda não foram realizados, e

orientando que não sejam computados ganhos que dependam de eventos futuros incertos, o

valor em uso pode não ser realizado. Dessa forma, houvemos por bem avançarmos para o

outro parâmetro definido pelo CFC: o valor de venda.

A planilha que evidencia os itens relevantes apresenta valor contábil igual a

R$ 2.054 mil.

Conforme mencionado anteriormente, foi realizado estudo para evidenciar o valor de

mercado dos componentes patrimoniais, estudo esse que foi utilizado como parâmetro para

determinação do valor de venda. O quadro a seguir evidencia os valores:

As despesas com vendas foram estimadas em 5%. Dessa forma, o valor líquido de

venda será de R$ 1.691.000 * 0,95, que totaliza R$ XXXX.

OLIVEIRA E CARVALHO AUDITORIA E CONSULTORIA LTDA

11

Comparando esse montante com o valor contábil dos ativos relevantes, apura-se uma

diferença de R$ XXXX.

OLIVEIRA E CARVALHO AUDITORIA E CONSULTORIA LTDA

12

CONCLUSÃO

Com base no exposto e considerando:

• Que o valor presente de uso apurado por meio resultado com uso da técnica

CAPM é maior que o valor do imobilizado;

• Que o desempenho contábil histórico evidenciado na DRE ainda não traz

conforto quanto à recuperabilidade dos ativos;

• Que o valor líquido de venda dos ativos não atinge o valor contábil dos bens

registrados;

• Que esse cenário é passível de reversão no próximo exercício, quando será

realizado novo teste;

• Que o CPC 01 determina que quando a recuperação do valor contábil não for

evidenciada, deve ser feito o ajuste:

Recomendamos o registro de provisão para perdas na realização decorrente do teste

de impairment, considerando-se o valor de venda como referência para o lançamento

contábil de ajuste, que deverá ser feito a débito de “despesa com provisão para perdas em

impairment” e a crédito de “provisão para perdas em impairment”, pela diferença entre o

valor líquido de venda e o valor contábil, ou seja R$ XXXX.

Atenciosamente,

_________________________________________________

Oliveira e Carvalho Auditoria e Consultoria Ltda