Embed Size (px)

Citation preview

ORIENTAÇÕES

DO TRIBUNAL DE CONTAS DO ESTADO DE

SÃO PAULO

Thaís Estrella de Guzzi Corrêa Marciano

Agente da Fiscalização Financeira do TCESP

Unidade Regional de Campinas – UR-3

•Convênio é todo ajuste

celebrado entre entidades da

Administração Pública ou entre

essas e pessoas jurídicas de

direito privado (“Terceiro

setor”), tendo por objeto a

realização de interesses

comuns.

Repasses de Dinheiro Público

Deveres e Obrigações

Dos Repasses ao Terceiro Setor

Formas de Repasse

Instruções do TCESP

Dos Convênios

Das Subvenções

Outras exigências previstas nas

Instruções do TCESP

O Parecer Conclusivo

Jurisprudência

Do Controle Social e Transparência

A Administração Pública se submete ao

princípio da legalidade estrita. Essa

terminologia surge do fato que, ao contrário

do setor privado, que pode fazer tudo aquilo

que não lhe é vedado por lei, o setor público

só pode fazer aquilo que a lei expressamente

permite.

No setor público não há liberdade nem

vontade pessoal e só é permitido fazer o que a

lei autoriza. A lei para o particular significa

“ pode fazer assim” , para o administrador

público significa “DEVE FAZER ASSIM”

Repasses de Dinheiros Públicos Dos Deveres e Obrigações

O Ente Público repassador: tem

obrigação constitucional e legal –

inclusive relativa a LRF – de cumprir os

princípios da legalidade,

impessoalidade, moralidade, eficiência,

publicidade, economicidade, entre

outros e de fiscalizar a aplicação da

verba que repassa por força de

convênios e ajustes congêneres.

O Tribunal de Contas do Estado de São

Paulo: tem obrigação constitucional de

fiscalizar o ente público, bem como

legal de julgar convênios, aplicação de

auxílios subvenções ou contribuições

concedidas pelo Estado ou Municípios a

entidades particulares de caráter

assistencial ou que exerça atividade de

relevante interesse público.

Repasses de Dinheiros Públicos Dos Deveres e Obrigações

Repasses de Dinheiros Públicos Dos Deveres e Obrigações

O Controle Interno: tem obrigação de

fiscalizar a conformidade entre os atos

praticados pelos agentes públicos e os

princípios legais estabelecidos,

auxiliando o gestor na correta aplicação

dos recursos, garantindo que os

mesmos se traduzam efetivamente em

bens e serviços públicos que beneficiem

os cidadãos e garantir a integridade do

patrimônio público .

Constituição Federal: Art. 31. A fiscalização do Município será exercida pelo

Poder Legislativo Municipal, mediante controle externo, e pelos sistemas de

controle interno do Poder Executivo Municipal, na forma da lei.

Repasses de Dinheiros Públicos Dos Deveres e Obrigações

• A prestação de Contas é dever imprescindível dos gestores e de todos aqueles que gerem recursos públicos.

A omissão no dever de prestar contas viola princípio fundamental da República, constitui ato de

improbidade administrativa e crime de responsabilidade e faz nascer a presunção de desvio

dos recursos.

Acórdão TCU nº 1.928/2005 – Segunda Câmara, Relator Ministro Walton Alencar Rodrigues

Repasses de Dinheiros Públicos Dos Deveres e Obrigações

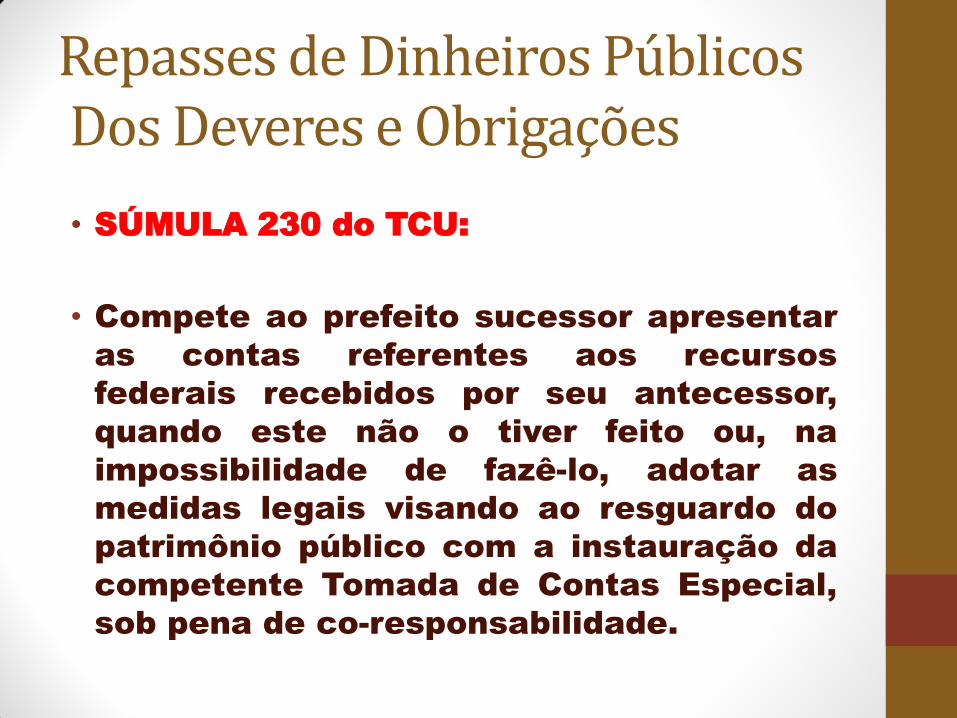

• SÚMULA 230 do TCU:

• Compete ao prefeito sucessor apresentar

as contas referentes aos recursos

federais recebidos por seu antecessor,

quando este não o tiver feito ou, na

impossibilidade de fazê-lo, adotar as

medidas legais visando ao resguardo do

patrimônio público com a instauração da

competente Tomada de Contas Especial,

sob pena de co-responsabilidade.

- Por meio delas o Tribunal busca dar

cumprimento às suas atribuições

constitucionais.

- Aplicável às entidades públicas municipais

(Prefeituras, Câmaras, Autarquias, Fundações,

Sociedades de Economia Mista e Entidades de

Previdência e Consórcios) – para cada entidade

há um capítulo específico;

- Capítulo I trata das Prefeituras; em seções

desse capítulo estão as exigências quando a

Prefeitura transfere recursos às entidades do

Terceiro Setor.

DOS REPASSES AO TERCEIRO SETOR

FORMAS DE REPASSES

Repasses precedidos de Ajustes:

• Contrato de Gestão (Lei nº 9.637/98 –

Federal; LC 846/98 - Estado de São Paulo);

• Termo de Parceria (Lei nº 9.790/99);

• Convênio (Lei nº 8.666/93).

Repasses que não necessitam de Ajuste:

• Auxílios, Contribuições e

Subvenções. (Lei nº 4.320/64)

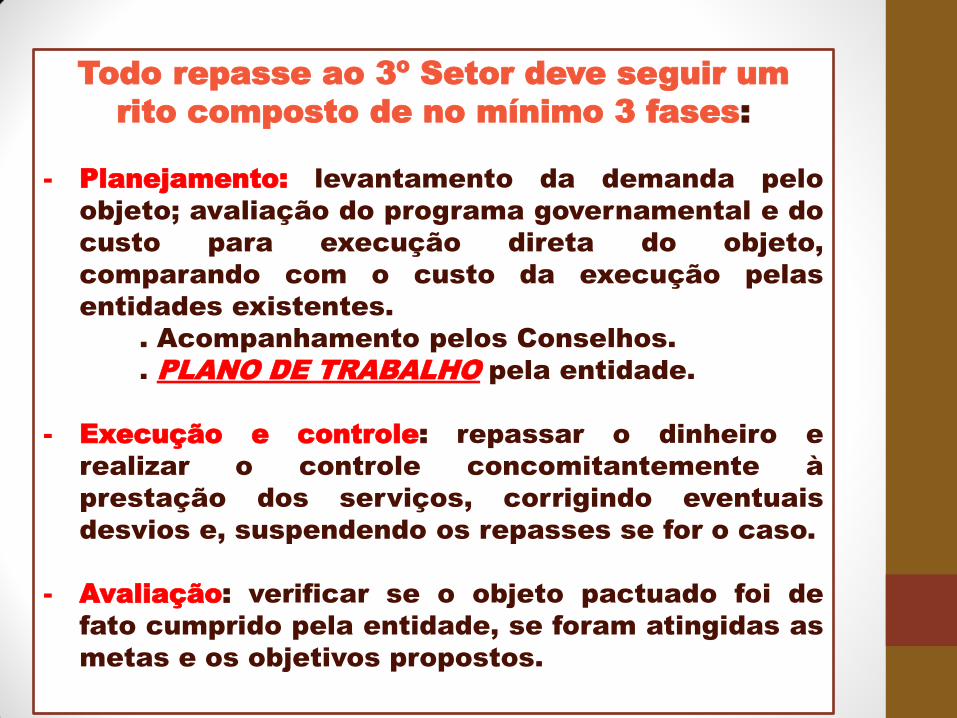

Todo repasse ao 3º Setor deve seguir um

rito composto de no mínimo 3 fases:

- Planejamento: levantamento da demanda pelo

objeto; avaliação do programa governamental e do

custo para execução direta do objeto,

comparando com o custo da execução pelas

entidades existentes.

. Acompanhamento pelos Conselhos.

. PLANO DE TRABALHO pela entidade.

- Execução e controle: repassar o dinheiro e

realizar o controle concomitantemente à

prestação dos serviços, corrigindo eventuais

desvios e, suspendendo os repasses se for o caso.

- Avaliação: verificar se o objeto pactuado foi de

fato cumprido pela entidade, se foram atingidas as

metas e os objetivos propostos.

Situações que impedem os repasses ao

Terceiro Setor:

- Inexistência de critério de escolha ou favorecimentos

injustificados;

- Objetivo social da entidade incompatível com objeto

pretendido;

- Entidade sem estrutura para fazer frente ao objeto;

- Plano de Trabalho pouco detalhado ou inexistente;

- Falta de metas a serem atingidas;

- Terceirização de atividades do Estado;

- Serviços caracterizados como mera obtenção de serviços

junto ao setor privado fugindo ao procedimento licitatório,

ou ainda como mera contratação de mão de obra;

- Contratação de serviços com objeto genérico ou indefinido;

- Não atendimento aos princípios constitucionais legalidade,

impessoalidade, moralidade, publicidade e eficiência.

DOS CONVÊNIOS / PRINCIPAIS DOCUMENTOS

- Valor de remessa: R$2.500.000,00 (Resolução nº 01/2012);

- Documentos necessários para quaisquer ajustes,

inclusive Convênios:

a)Justificativa para firmar o ajuste e sobre os critérios de

escolha da Entidade;

b)Demonstrativo evidenciando que o ajuste representa

vantagem econômica para a Administração, em detrimento

da realização direta do seu objeto;

c)Indicação sobre as atividades a serem executadas.

!!! O Plano de Trabalho é imprescindível para

cumprimento desses requisitos e também deve ser

apresentado.

SUBVENÇÕES: PRINCIPAIS DOCUMENTOS

- Repasses que ocorrem sem formalização de ajuste;

(* O que é uma subvenção?)

- Finalidade de suplementar as receitas da entidade,

não de sustentá-la integralmente, é o que determina

a Lei 4.320/64.

- Para esses também deve ser autuado um processo

específico com alguns documentos, dentre eles, o

PLANO DE TRABALHO e a justificativa quanto ao

critério de escolha da entidade.

- É o Plano de trabalho que irá definir o que será

realizado com o dinheiro e quais objetivos se espera

atingir.

- Diferença com os convênios.

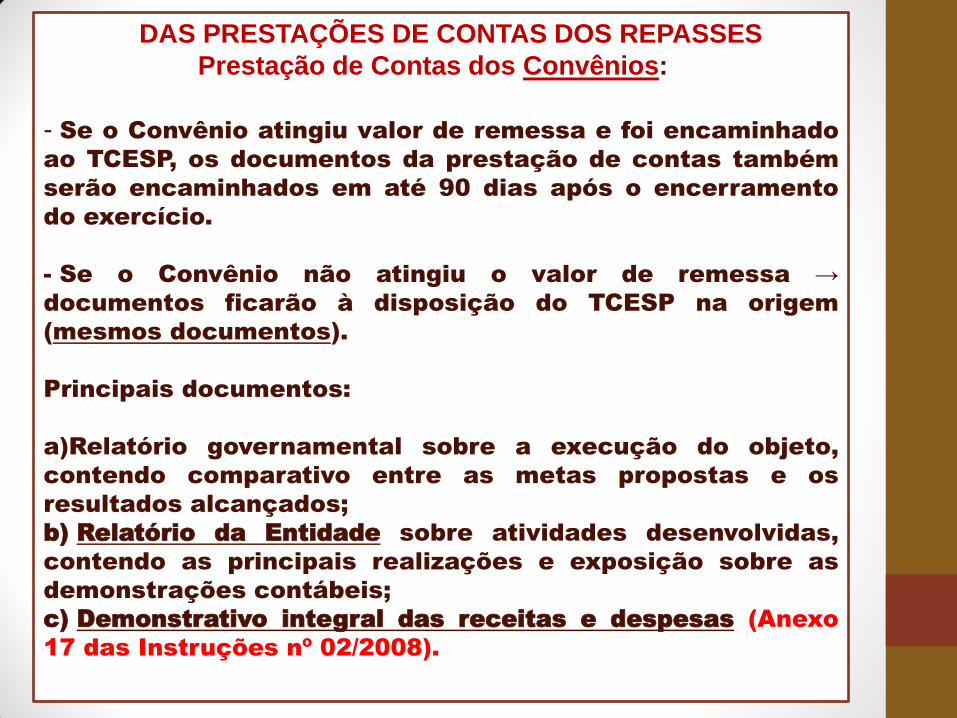

DAS PRESTAÇÕES DE CONTAS DOS REPASSES

Prestação de Contas dos Convênios:

- Se o Convênio atingiu valor de remessa e foi encaminhado

ao TCESP, os documentos da prestação de contas também

serão encaminhados em até 90 dias após o encerramento

do exercício.

- Se o Convênio não atingiu o valor de remessa →

documentos ficarão à disposição do TCESP na origem

(mesmos documentos).

Principais documentos:

a)Relatório governamental sobre a execução do objeto,

contendo comparativo entre as metas propostas e os

resultados alcançados;

b) Relatório da Entidade sobre atividades desenvolvidas,

contendo as principais realizações e exposição sobre as

demonstrações contábeis;

c) Demonstrativo integral das receitas e despesas (Anexo

17 das Instruções nº 02/2008).

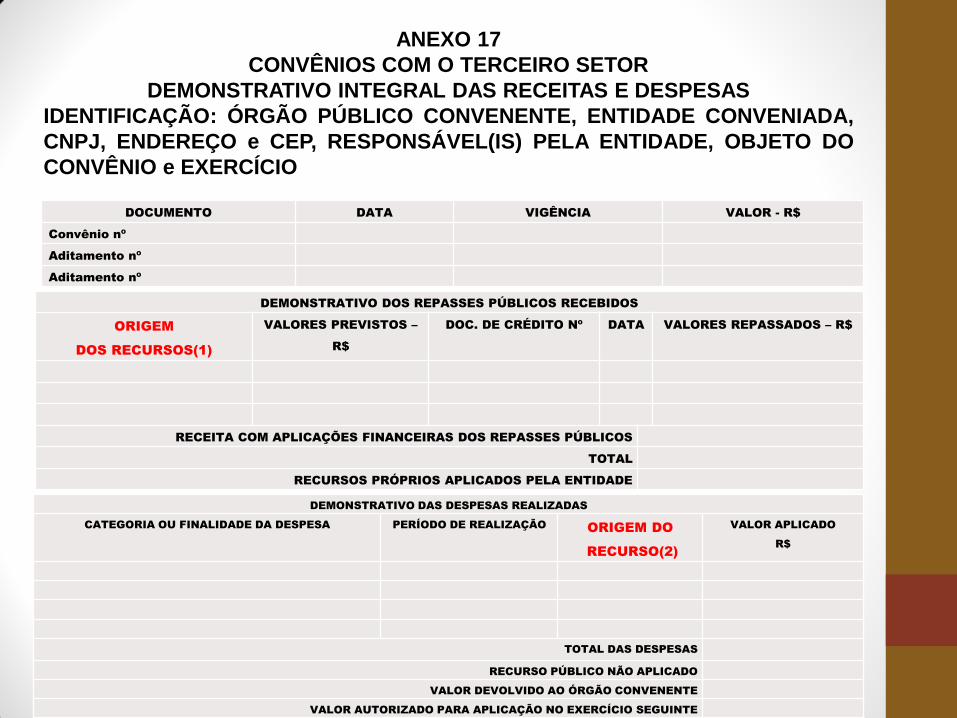

ANEXO 17

CONVÊNIOS COM O TERCEIRO SETOR

DEMONSTRATIVO INTEGRAL DAS RECEITAS E DESPESAS

IDENTIFICAÇÃO: ÓRGÃO PÚBLICO CONVENENTE, ENTIDADE CONVENIADA,

CNPJ, ENDEREÇO e CEP, RESPONSÁVEL(IS) PELA ENTIDADE, OBJETO DO

CONVÊNIO e EXERCÍCIO

DOCUMENTO DATA VIGÊNCIA VALOR - R$

Convênio nº

Aditamento nº

Aditamento nº

DEMONSTRATIVO DOS REPASSES PÚBLICOS RECEBIDOS

ORIGEM

DOS RECURSOS(1)

VALORES PREVISTOS –

R$

DOC. DE CRÉDITO Nº DATA VALORES REPASSADOS – R$

RECEITA COM APLICAÇÕES FINANCEIRAS DOS REPASSES PÚBLICOS

TOTAL

RECURSOS PRÓPRIOS APLICADOS PELA ENTIDADE

DEMONSTRATIVO DAS DESPESAS REALIZADAS

CATEGORIA OU FINALIDADE DA DESPESA PERÍODO DE REALIZAÇÃO ORIGEM DO

RECURSO(2)

VALOR APLICADO

R$

TOTAL DAS DESPESAS

RECURSO PÚBLICO NÃO APLICADO

VALOR DEVOLVIDO AO ÓRGÃO CONVENENTE

VALOR AUTORIZADO PARA APLICAÇÃO NO EXERCÍCIO SEGUINTE

Fonte de Recursos:

Federal

Estadual

Municipal

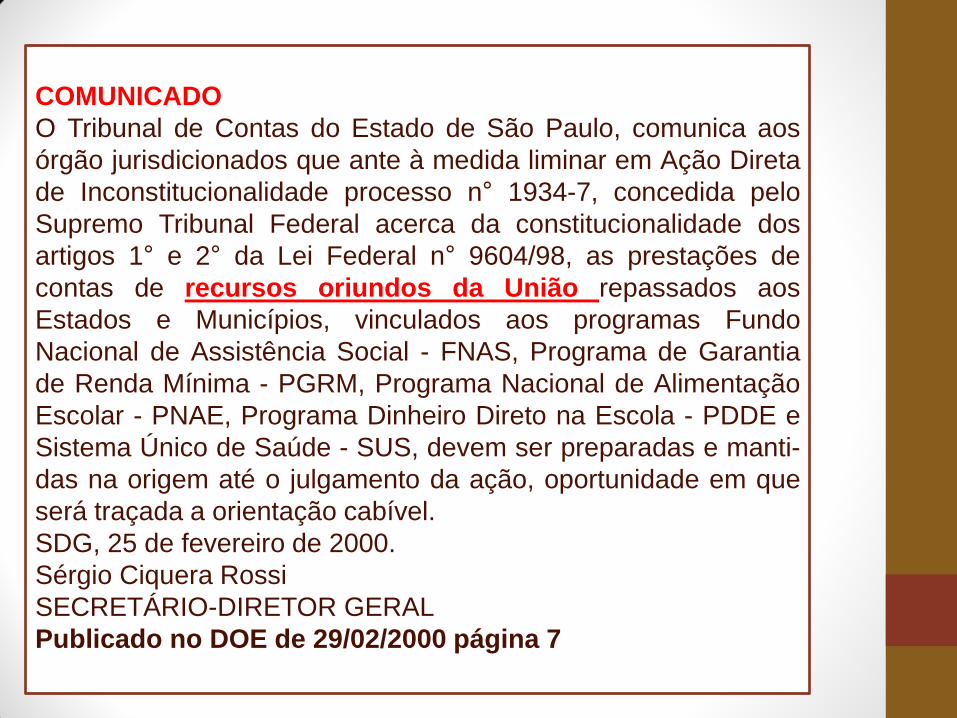

COMUNICADO

O Tribunal de Contas do Estado de São Paulo, comunica aos

órgão jurisdicionados que ante à medida liminar em Ação Direta

de Inconstitucionalidade processo n° 1934-7, concedida pelo

Supremo Tribunal Federal acerca da constitucionalidade dos

artigos 1° e 2° da Lei Federal n° 9604/98, as prestações de

contas de recursos oriundos da União repassados aos

Estados e Municípios, vinculados aos programas Fundo

Nacional de Assistência Social - FNAS, Programa de Garantia

de Renda Mínima - PGRM, Programa Nacional de Alimentação

Escolar - PNAE, Programa Dinheiro Direto na Escola - PDDE e

Sistema Único de Saúde - SUS, devem ser preparadas e manti-

das na origem até o julgamento da ação, oportunidade em que

será traçada a orientação cabível.

SDG, 25 de fevereiro de 2000.

Sérgio Ciquera Rossi

SECRETÁRIO-DIRETOR GERAL

Publicado no DOE de 29/02/2000 página 7

Prestação de Contas dos Auxílios, Contribuições e

Subvenções

- Também haverá prestação de contas dos recursos

concedidos e alguns documentos devem ser

providenciados;

- Os documentos da prestação de contas das

subvenções ficarão arquivados à disposição do

TCESP;

- Principais documentos:

a. Demonstrativo integral das receitas e

despesas, computadas por fonte de recursos e por

finalidade dos gastos (Anexos 6 e 7 das Instruções);

b. Relatório de atividades.

OUTRAS EXIGÊNCIAS PREVISTAS NAS

INSTRUÇÕES 02/2008

- Fiscalizar a aplicação dos recursos e o desenvolvimento das

atividades correspondentes;

- Exigir do beneficiário a indicação, no corpo dos documentos

originais das despesas, do número do convênio e do órgão público

convenente a que se referem, extraindo-se, em seguida, as cópias

que serão juntadas nas prestações de contas;

- Estabelecer até 31/01 a data para prestação de contas dos órgãos

beneficiários;

- No caso de irregularidades na comprovação apresentada ou na

falta da prestação de contas, exigir, no prazo máximo de 30

(trinta) dias, o saneamento da prestação.

- Suspender, por iniciativa própria, novos repasses aos

inadimplentes, quando decorrido o prazo estabelecido para

saneamento das irregularidades sem a devida regularização,

exigindo dos conveniados, se for o caso, a devolução do

numerário, com os devidos acréscimos legais

- Importantíssimo dispositivo das Instruções do TCESP;

- Deverá ser elaborado tanto para os repasses precedidos

de ajustes, quanto para os que prescindem de ajustes;

- Deve envolver a totalidade dos repasses, seja com

recursos de fonte municipal, estadual ou federal.

- Responsabilidade do ordenador da despesa;

- Documento técnico / não pode apenas se limitar a citar

o atendimento ao correspondente artigo das Instruções;

- O conteúdo mínimo está disposto no artigo 370 das

Instruções 02/2008.

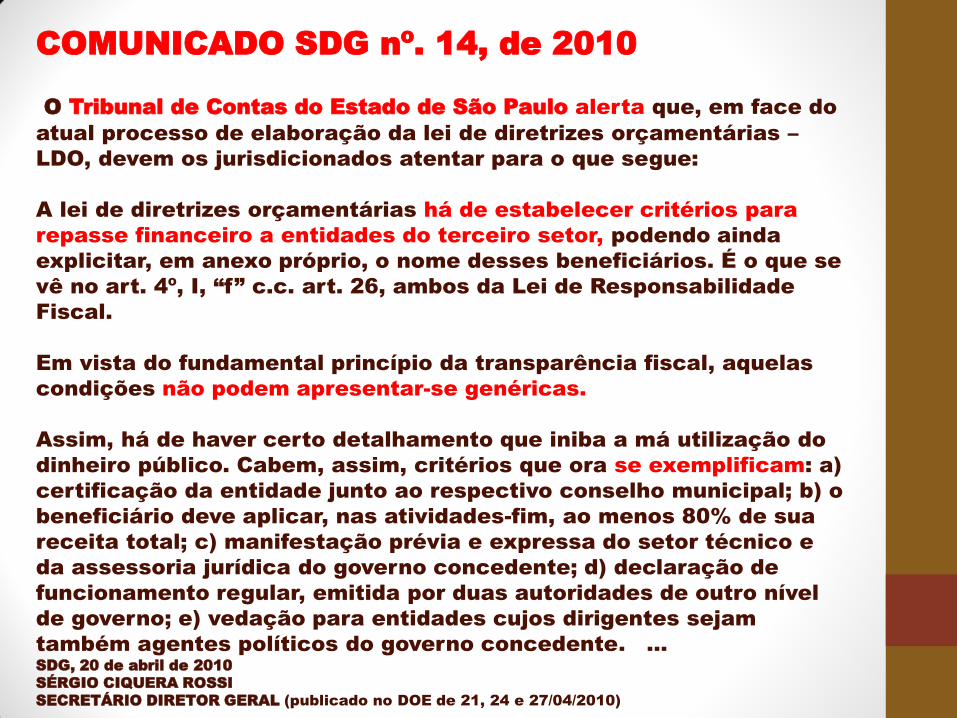

COMUNICADO SDG nº. 14, de 2010

O Tribunal de Contas do Estado de São Paulo alerta que, em face do

atual processo de elaboração da lei de diretrizes orçamentárias –

LDO, devem os jurisdicionados atentar para o que segue:

A lei de diretrizes orçamentárias há de estabelecer critérios para

repasse financeiro a entidades do terceiro setor, podendo ainda

explicitar, em anexo próprio, o nome desses beneficiários. É o que se

vê no art. 4º, I, “f” c.c. art. 26, ambos da Lei de Responsabilidade

Fiscal.

Em vista do fundamental princípio da transparência fiscal, aquelas

condições não podem apresentar-se genéricas.

Assim, há de haver certo detalhamento que iniba a má utilização do

dinheiro público. Cabem, assim, critérios que ora se exemplificam: a)

certificação da entidade junto ao respectivo conselho municipal; b) o

beneficiário deve aplicar, nas atividades-fim, ao menos 80% de sua

receita total; c) manifestação prévia e expressa do setor técnico e

da assessoria jurídica do governo concedente; d) declaração de

funcionamento regular, emitida por duas autoridades de outro nível

de governo; e) vedação para entidades cujos dirigentes sejam

também agentes políticos do governo concedente. ...

SDG, 20 de abril de 2010

SÉRGIO CIQUERA ROSSI

SECRETÁRIO DIRETOR GERAL (publicado no DOE de 21, 24 e 27/04/2010)

• Julgamento dos repasses pelo TCESP

pode ser: Regular, Regular com

ressalvas/recomendações ou

Irregular;

- O TCESP pode aplicar multa ao

ordenador da despesa (até 2000

UFESP’s);

- Não atendimento de recomendações

pode ensejar julgamento irregular;

- Exemplos:

. TC-2392/005/08 (Regular com recomendação)

a- Que a Entidade Conveniada elabore plano de

trabalho com quantitativos físicos e financeiros

relativos à execução do objeto pretendido e metas a

serem atingidas e que o Poder Público não aceite plano

de trabalho que careça de tais especificações;

b- Que ambos, Órgão Público e Entidade elaborem

relatórios ao final de cada exercício dando conta de

que objetivos trazidos no trabalho e avençados no

termo de convênio foram atingidos e

c- Que o Órgão Público Convenente atenda os ditames

da Lei Federal nº8666/93, bem como, às Instruções

vigentes no que diz respeito à matéria.

TC-19379/026/08 (irregular)

Este processo nos mostra julgamento irregular de

prestação de contas de convênio, estando

fundamentado no fato de que os recursos repassados

cobriram não só as despesas de custeio, mas

praticamente todas as despesas da Entidade;

• Houve aplicação de multa.

TC-2585/003/04 (irregular)

Dentre os fundamentos do julgamento irregular do

ajuste tratado nesse processo está: entidade sem

experiência, sem estrutura e sem receita própria, que

passou a sobreviver unicamente dos recursos

municipais.

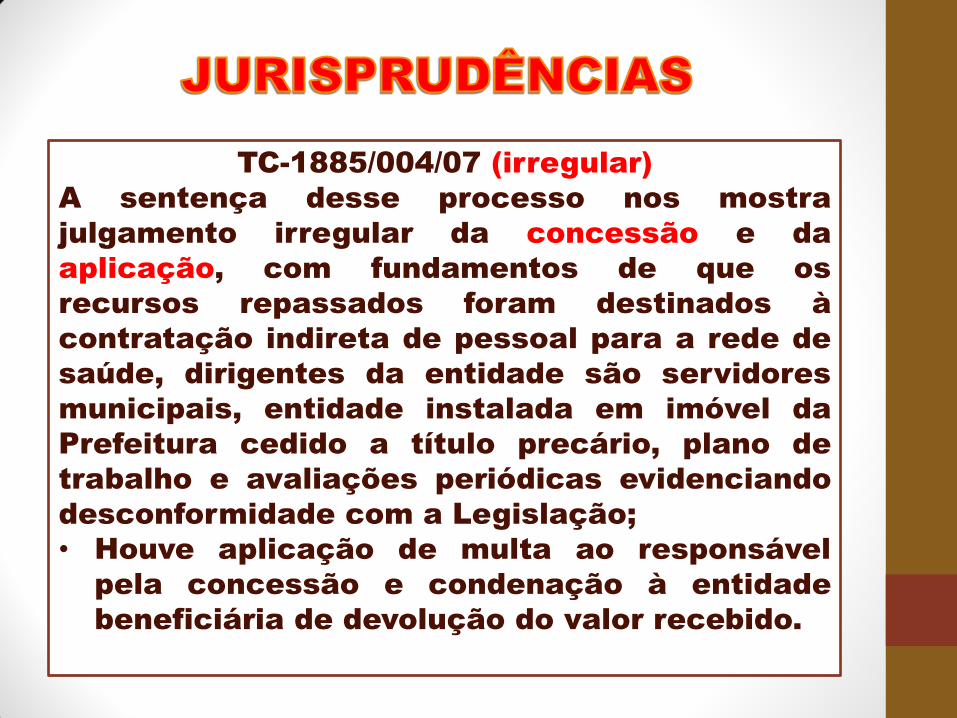

TC-1885/004/07 (irregular)

A sentença desse processo nos mostra

julgamento irregular da concessão e da

aplicação, com fundamentos de que os

recursos repassados foram destinados à

contratação indireta de pessoal para a rede de

saúde, dirigentes da entidade são servidores

municipais, entidade instalada em imóvel da

Prefeitura cedido a título precário, plano de

trabalho e avaliações periódicas evidenciando

desconformidade com a Legislação;

• Houve aplicação de multa ao responsável

pela concessão e condenação à entidade

beneficiária de devolução do valor recebido.

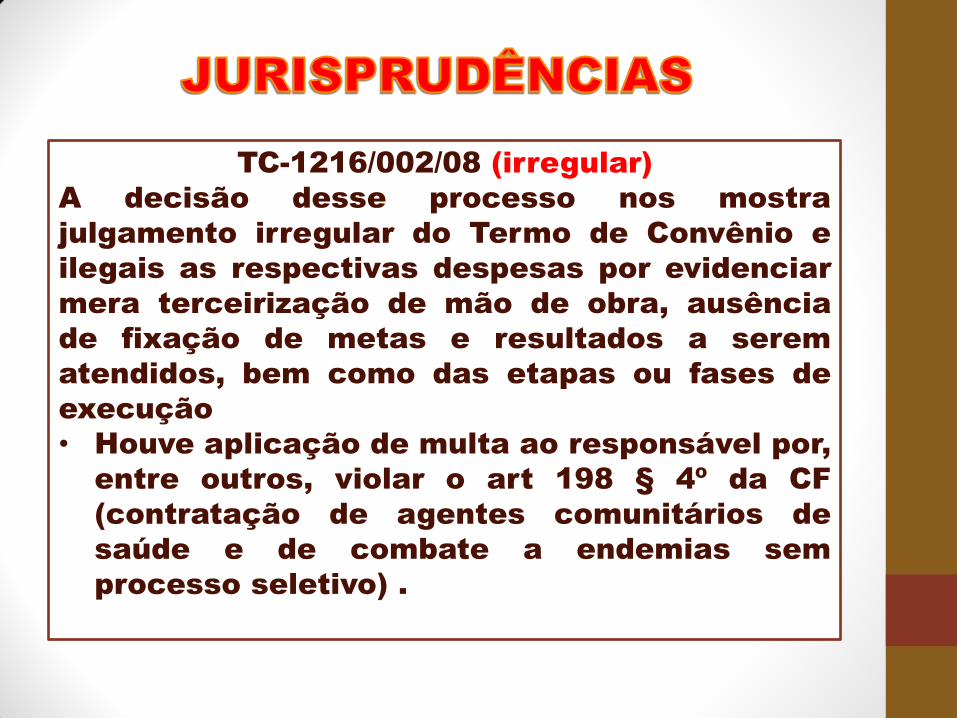

TC-1216/002/08 (irregular)

A decisão desse processo nos mostra

julgamento irregular do Termo de Convênio e

ilegais as respectivas despesas por evidenciar

mera terceirização de mão de obra, ausência

de fixação de metas e resultados a serem

atendidos, bem como das etapas ou fases de

execução

• Houve aplicação de multa ao responsável por,

entre outros, violar o art 198 § 4º da CF

(contratação de agentes comunitários de

saúde e de combate a endemias sem

processo seletivo) .

Consequências do julgamento

irregular: proibição de novos

repasses; devolução dos

valores recebidos; aplicação

de multa pessoal ao

responsável pela concessão

dos repasses e até

inelegibilidade.

Do Controle Social e Transparência O Controle Social pode ser exercido diretamente pelos

cidadãos ou pelos conselhos de políticas públicas, cuja

existência é prevista na legislação brasileira.

O princípio da transparência alcança o ápice com o

advento da Lei de Acesso a Informação (Lei nº 12.527,

de 18 de novembro de 2011), se aplica a todas as

esferas de Governo (União, Estados e Municípios), a

todos os Poderes da República (Executivo, Legislativo

e Judiciário) e a todos os órgãos e entidades da

Administração Direta e Indireta, aí incluídas as

empresas públicas, as sociedades de economia mista e

demais entidades controladas direta ou indiretamente

pela União, assim como às entidades privadas sem fins

lucrativos que recebam recursos públicos, diretamente

do orçamento ou mediante subvenções sociais,

contrato de gestão, termo de parceria, convênios,

acordo, ajustes ou outros instrumentos congêneres.

Do Controle Social e Transparência

Como formas de acesso à informação, a lei traz:

(i) a Transparência Ativa – de forma que o órgão ou

entidade deve divulgar de forma proativa as

informações, com a disponibilização na internet,

independentemente de requisição; e

(ii) a Transparência Passiva – com a criação de um

Serviço de Informações ao Cidadão (SIC), para o

atendimento de requisições.

Considerando o princípio da transparência ativa, os

órgãos e entidades públicas devem promover,

independentemente de requerimentos, a divulgação em

local de fácil acesso, no âmbito de suas competências,

de informações de interesse coletivo ou geral por eles

produzidas ou custodiadas, constando, no mínimo:

I – registro das competências e estrutura

organizacional, endereços e telefones das

respectivas unidades e horários de

atendimento ao público;

II – registros de quaisquer repasses ou

transferências de recursos financeiros;

III – registros das despesas;

IV – informações concernentes a

procedimentos licitatórios, inclusive os

respectivos editais e resultados, bem como a

todos os contratos celebrados;

V – dados gerais para o acompanhamento de

programas, ações, projetos e obras de órgãos e

entidades; e

VI – respostas a perguntas mais frequentes da

sociedade.

Do Controle Social e Transparência

“Não somos responsáveis apenas pelo

que fazemos, mas, também pelo que

deixamos de fazer”.

(Moliéri)