Embed Size (px)

Citation preview

Wesley Bernabé, CFA

Victor Penna

e time BB Investimentos Research

PERSPECTIVAS 2019:

RECONSTRUÇÃO PACIENTE( V E R S Ã O E M P O R T U G U Ê S D O R E L A T Ó R I O “ P A T I E N T R E B U I L D I N G ” )

Dezembro de 2018

2 / 103

ÍNDICE

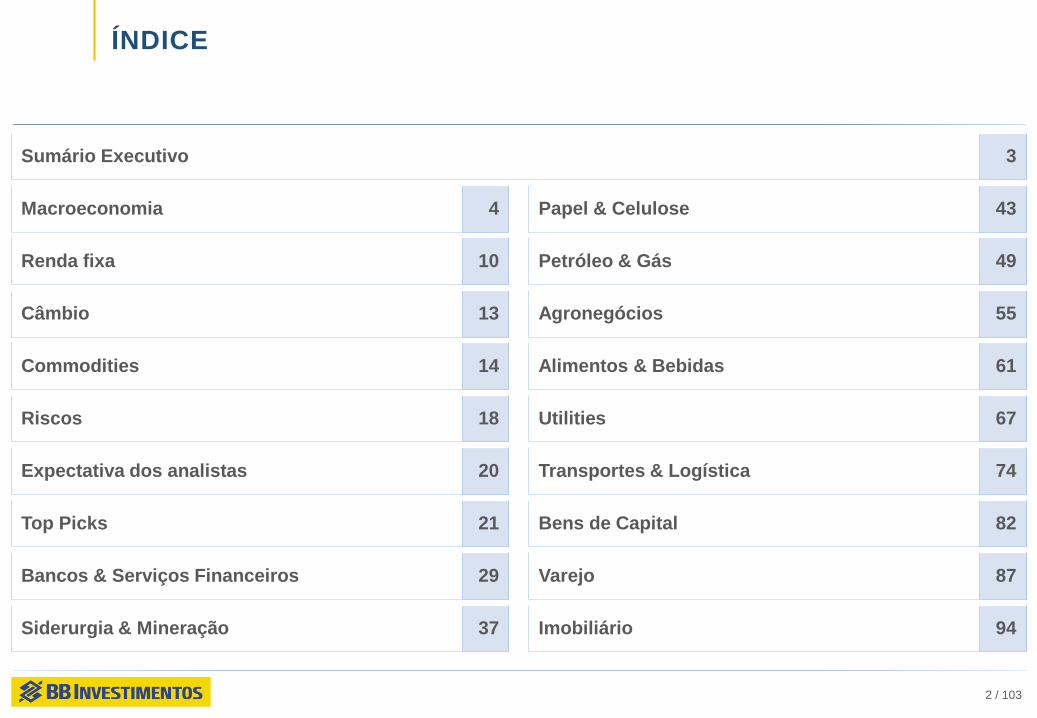

Macroeconomia 4

Renda fixa 10

Câmbio 13

Commodities 14

Riscos 18

Expectativa dos analistas 20

Top Picks 21

Bancos & Serviços Financeiros 29

Sumário Executivo 3

Papel & Celulose 43

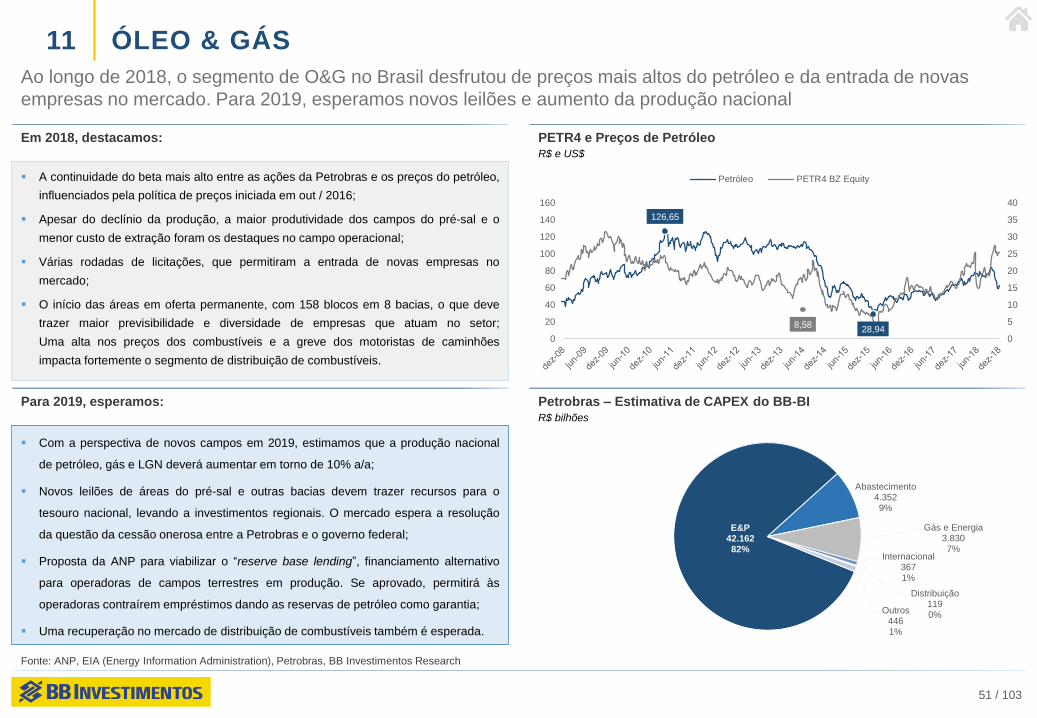

Petróleo & Gás 49

Agronegócios 55

Alimentos & Bebidas 61

Utilities 67

Transportes & Logística 74

Bens de Capital 82

Varejo 87

Siderurgia & Mineração 37 Imobiliário 94

3 / 103

SUMÁRIO EXECUTIVO

Fonte: Bloomberg, BB Investimentos Research; preços em 19/12/2018

A lenta recuperação pós-recessão vista em 2018 deve ficar

para trás em 2019, dada a visão mais promissora em

relação aos ativos de risco no Brasil. O retorno esperado

no mercado de renda variável é robusto, amparado na

percepção de balanços corporativos mais ‘limpos’, uma vez

que o crescimento de lucros tem evidenciado melhora nos

resultados operacionais das empresas.

O cenário base apresentado neste relatório de 100 páginas

se ampara fortemente em um ambiente doméstico

benigno sob o ponto de vista macro. Como a expectativa

com a atividade econômica frustrou em 2018, boa parte do

crescimento esperado foi postergado para 2019. De fato, os

investidores tendem a dar ao novo governo o benefício da

dúvida nos primeiros meses de mandato, uma vez que a

nova equipe inicia os trabalhos com capital político

relativamente elevado para conduzir a agenda de reformas,

na nossa opinião.

O panorama internacional está longe de ser óbvio e

representa o principal risco para nossa tese de

investimentos. Mudanças desfavoráveis no fluxo de capitais

em decorrência da deterioração externa podem afetar os

retornos esperados, especialmente às custas da

depreciação cambial e maior prêmio de risco

domesticamente. No Brasil, caso as reformas não

prossigam, todo upside que projetamos fica comprometido.

Perspectivas Brasil 2019 Resumo de dadosPontos

IBOV

Preço (Dez-18) 85.673

Preço-alvo (12 meses) 106.000

Potencial de valorização (%) 23,7%

Máxima (52 sem.) 89.820

Mínima (52 sem.) 69.814

Variação em 2018 (%) 16,8%

Preço/Lucro (Dez-18) 19,1x

Sensibilidade de preço do IbovespaAlterações de 50 e 100 bps no custo de capital; em “mil” pontos

Nosso target de 106 mil pontos para o Ibovespa em 12

meses deriva da análise bottom up a partir do preço-alvo

dos analistas para as companhias que compõem o índice,

um upside de 23,7%. Estamos ligeiramente mais otimista

que nossos pares em relação às projeções de resultado

operacional. O valor capturado em nossos modelos implica

em um upside moderadamente superior. Nesse contexto,

destacamos Papel e Celulose como o setor exportador mais

beneficiado e Varejo com desempenho relativo superior aos

demais setores orientados para o mercado doméstico.

O custo médio de capital reflete as principais mudanças nos

juros brasileiros, que acreditamos que deverão se manter

em baixos níveis em função da inflação ancorada e na

persistência do hiato do produto no médio-longo prazos.

Cumpridas as metas do teto de gastos do governo, o

mercado de capitais emerge como financiador da economia,

o que ampara nossa tese.

Como um exercício, avaliamos cenários de mudança de

50 a 100 bps no custo médio de capital das companhias.

A partir daí, vemos que o patamar corrente do índice

representa um piso para a pontuação em 12 meses. Nosso

target fica dentro de uma faixa de 90 a 123 mil pontos.

Nesta linha, o consenso de mercado aponta para um

crescimento de ~50% no lucro por ação positivo e ~30% no

EBITDA, o que justifica nossa abordagem mais construtiva.

Valuation: breve análise

123

106

90

60

70

80

90

100

110

120

130 IBOV Index Base

Wesley Bernabé, CFA

Hamilton Moreira Alves

Renato Odo

Rafael Reis

Ricardo Vieites

ESTRATÉGIA, MACROECONOMIA

E RENDA FIXA

5 / 103

MACROECONOMIA: GLOBAL

EUA: dados macro mostram consistência da economia norte-americana. Não obstante, a inversão na curva de juros

futuros preocupa por ter antecipado crises no passado. Deterioração não deve se materializar no decorrer de 2019

1

A recente inversão na curva futura dos US

Treasuries tem preocupado os investidores – a taxa

de 2 anos avançou acima do rendimento de 5 anos,

aproximando-se também da taxa de 10 anos. Tal

situação peculiar ocorreu também antes da

derrocada do setor de tecnologia no início os anos

2000, para depois preceder a crise do mercado

imobiliário em 2008, podendo induzir, neste

momento, a chamada “profecia autorrealizável”,

gerando possível arrefecimento na economia norte-

americana. Além disto, os ciclos econômicos pós

crises nos EUA têm durado de sete a nove anos,

com performance média declinante.

Os esforços empregados na direção de um acordo

entre EUA e China podem encerrar a guerra

comercial no 1T19. Entretanto, ruídos podem surgir

no caminho.

Fonte: Federal Reserve, Bloomberg (consenso de mercado), BB Investimentos Research

Juros EUA (Fomc e TBond)%

Previsões de Mercado (EUA)%

PIB e Consumo%

Juros – Fomc x PCE núcleo (inflação)%

EUA: trajetória sob suspeição

-3

-1

1

3

5

7Real GDP % Private Consumption %

4,1

2018e 2019e 2020e

PIB 3,1 2,5 2,0

Produção Industrial 3,7 2,7 1,7

PCE núcleo (inflação) 2,0 2,1 2,1

Taxa de desemprego 3,7 3,5 3,5

Fed Funds 2,50 3,25 3,75

Câmbio (USD/EUR) 1,15 1,20 1,25

3,8

2,52,3*

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

Fed Funds TBond 10Y TBond 5Y TBond 2Y

1.8

2.25

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0Juro real PCE (núcleo) A/A FOMC

Consumo privado (%)PIB real (%)

6 / 103

MACROECONOMIA: GLOBAL

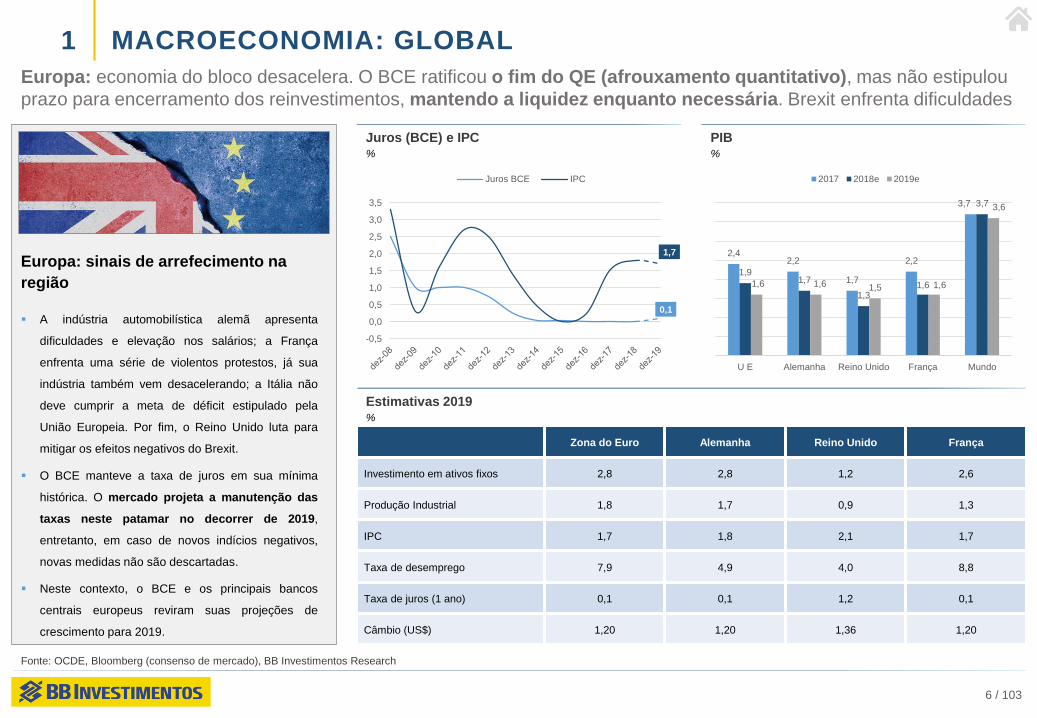

Europa: economia do bloco desacelera. O BCE ratificou o fim do QE (afrouxamento quantitativo), mas não estipulou

prazo para encerramento dos reinvestimentos, mantendo a liquidez enquanto necessária. Brexit enfrenta dificuldades

1

A indústria automobilística alemã apresenta

dificuldades e elevação nos salários; a França

enfrenta uma série de violentos protestos, já sua

indústria também vem desacelerando; a Itália não

deve cumprir a meta de déficit estipulado pela

União Europeia. Por fim, o Reino Unido luta para

mitigar os efeitos negativos do Brexit.

O BCE manteve a taxa de juros em sua mínima

histórica. O mercado projeta a manutenção das

taxas neste patamar no decorrer de 2019,

entretanto, em caso de novos indícios negativos,

novas medidas não são descartadas.

Neste contexto, o BCE e os principais bancos

centrais europeus reviram suas projeções de

crescimento para 2019.

Fonte: OCDE, Bloomberg (consenso de mercado), BB Investimentos Research

PIB%

Juros (BCE) e IPC%

Estimativas 2019%

Zona do Euro Alemanha Reino Unido França

Investimento em ativos fixos 2,8 2,8 1,2 2,6

Produção Industrial 1,8 1,7 0,9 1,3

IPC 1,7 1,8 2,1 1,7

Taxa de desemprego 7,9 4,9 4,0 8,8

Taxa de juros (1 ano) 0,1 0,1 1,2 0,1

Câmbio (US$) 1,20 1,20 1,36 1,20

Europa: sinais de arrefecimento na

região

2,42,2

1,7

2,2

3,7

1,91,7

1,31,6

3,7

1,6 1,6 1,5 1,6

3,6

U E Alemanha Reino Unido França Mundo

2017 2018e 2019e

0,1

1,7

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

Juros BCE IPC

7 / 103

MACROECONOMIA: GLOBAL

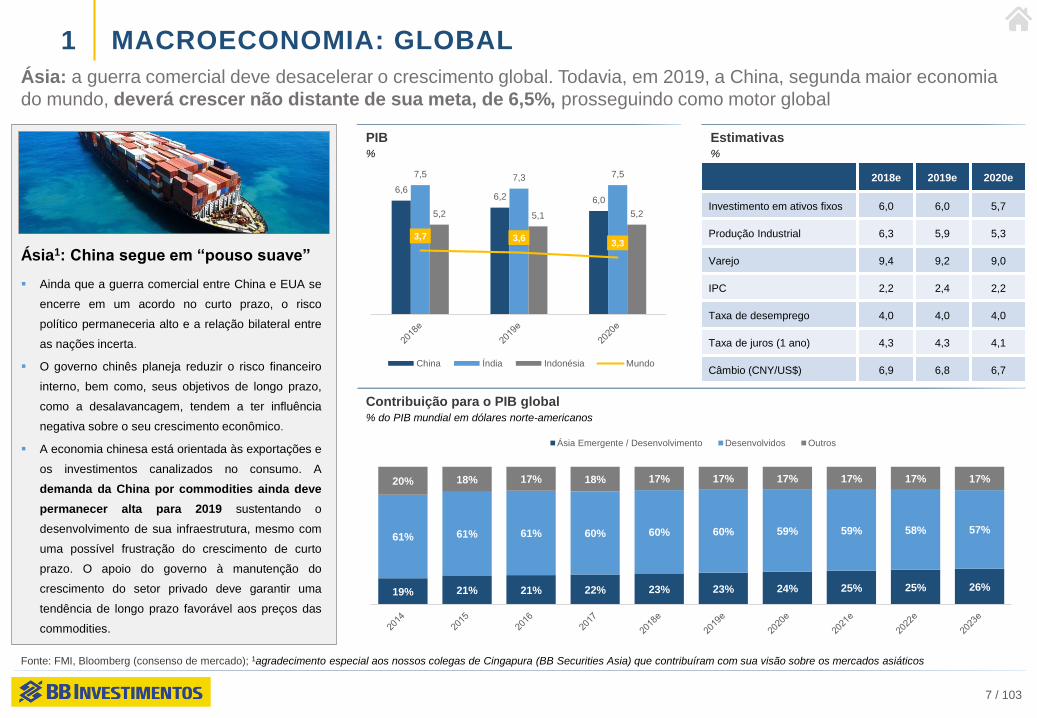

Ásia: a guerra comercial deve desacelerar o crescimento global. Todavia, em 2019, a China, segunda maior economia

do mundo, deverá crescer não distante de sua meta, de 6,5%, prosseguindo como motor global

1

Ainda que a guerra comercial entre China e EUA se

encerre em um acordo no curto prazo, o risco

político permaneceria alto e a relação bilateral entre

as nações incerta.

O governo chinês planeja reduzir o risco financeiro

interno, bem como, seus objetivos de longo prazo,

como a desalavancagem, tendem a ter influência

negativa sobre o seu crescimento econômico.

A economia chinesa está orientada às exportações e

os investimentos canalizados no consumo. A

demanda da China por commodities ainda deve

permanecer alta para 2019 sustentando o

desenvolvimento de sua infraestrutura, mesmo com

uma possível frustração do crescimento de curto

prazo. O apoio do governo à manutenção do

crescimento do setor privado deve garantir uma

tendência de longo prazo favorável aos preços das

commodities.

Fonte: FMI, Bloomberg (consenso de mercado); 1agradecimento especial aos nossos colegas de Cingapura (BB Securities Asia) que contribuíram com sua visão sobre os mercados asiáticos

Estimativas%

PIB%

Contribuição para o PIB global% do PIB mundial em dólares norte-americanos

Ásia1: China segue em “pouso suave”

2018e 2019e 2020e

Investimento em ativos fixos 6,0 6,0 5,7

Produção Industrial 6,3 5,9 5,3

Varejo 9,4 9,2 9,0

IPC 2,2 2,4 2,2

Taxa de desemprego 4,0 4,0 4,0

Taxa de juros (1 ano) 4,3 4,3 4,1

Câmbio (CNY/US$) 6,9 6,8 6,7

19% 21% 21% 22% 23% 23% 24% 25% 25% 26%

61% 61% 61% 60% 60% 60% 59% 59% 58% 57%

20% 18% 17% 18% 17% 17% 17% 17% 17% 17%

Ásia Emergente / Desenvolvimento Desenvolvidos Outros

6,66,2 6,0

7,5 7,3 7,5

5,2 5,1 5,2

3,7 3,63,3

China Índia Indonésia Mundo

8 / 103

MACROECONOMIA: BRASIL

Brasil: a economia deve acelerar em 2019 após a frustração com o ritmo da retomada em 2018. A volatilidade eleitoral

se dissipa e a atenção dos investidores retorna à agenda de reformas para o equacionamento da situação fiscal

1

A trajetória benigna da inflação permitirá a

continuidade do ciclo de política monetária

expansionista, com a taxa Selic iniciando 2019 em sua

mínima histórica (6,5%), favorecendo a atividade e

aliviando a trajetória da dívida pública.

O nevoeiro eleitoral que pairava sobre 2019 se

dissipou, propiciando relevante elevação na confiança

empresarial e dos consumidores, predizendo possível

incremento no investimento privado e maior propensão

o consumo.

O incremento na atividade econômica proporcionará

melhora nos indicadores de emprego e na massa de

rendimentos, compondo dinâmica positiva com a já

evidente recuperação do crédito.

Principais riscos: (i) frustração na agenda de reformas,

com destaque para a previdência (ii) desaceleração do

crescimento global (iii) escalada íngreme dos juros

norte-americanos.

Fonte: IBGE, Banco Central do Brasil (Relatório Focus), FGV, CNI, BB Investimentos Research

Taxa Selic e IPCA%

Confiança industrial e do consumidor% a/a

PIB%

EmpregoEixo direito (x100 mil vagas), eixo esquerdo (%)

Brasil: a lenta recuperação pós-

recessão deve ser deixada para trás

5.0

-0,1

7,5

4,0

1,9

3,0

0,5

-3,5 -3,3

1,0 1,3

2,5

3,7

4,1

6,57,5

0

2

4

6

8

10

12

14

16

IPCA

Meta

Banda inferior

Banda superior

Selic

13,7

11,7

-1.884

426

-2.000

-1.500

-1.000

-500

0

500

1.000

1.500

2.000

4

6

8

10

12

14

16

Taxa de Desemprego Caged (12 meses)

63,2

93,2

20

40

60

80

100

120

Confiança da Indústria CNI

Confiança do Consumidor FGV

9 / 103

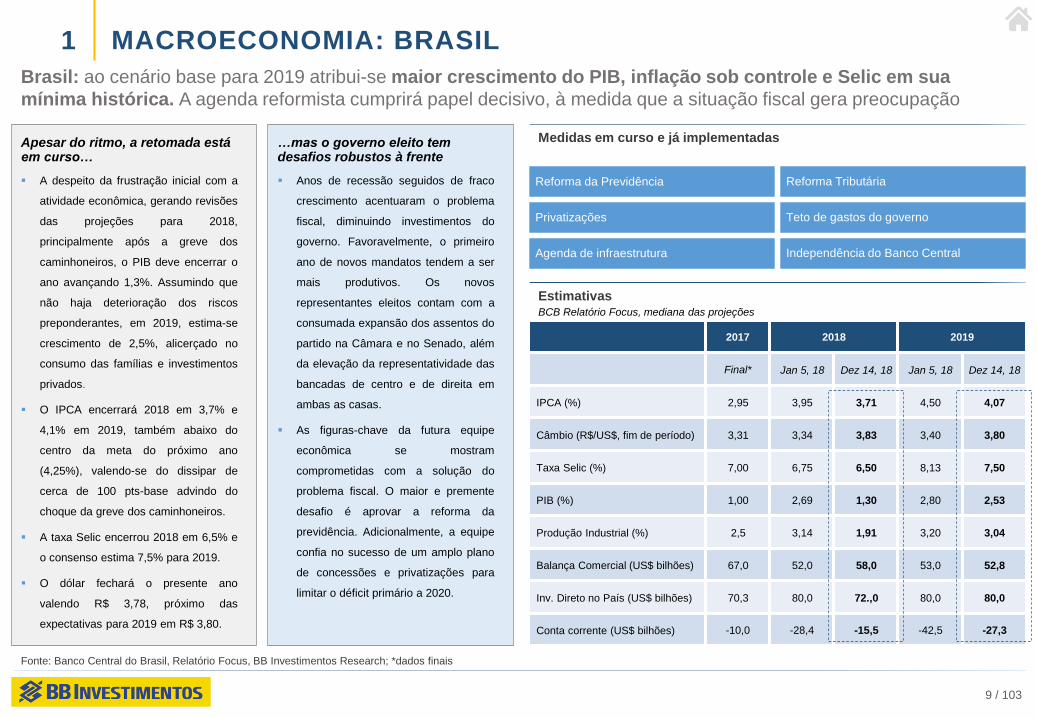

MACROECONOMIA: BRASIL

Brasil: ao cenário base para 2019 atribui-se maior crescimento do PIB, inflação sob controle e Selic em sua

mínima histórica. A agenda reformista cumprirá papel decisivo, à medida que a situação fiscal gera preocupação

Apesar do ritmo, a retomada está em curso…

1

A despeito da frustração inicial com a

atividade econômica, gerando revisões

das projeções para 2018,

principalmente após a greve dos

caminhoneiros, o PIB deve encerrar o

ano avançando 1,3%. Assumindo que

não haja deterioração dos riscos

preponderantes, em 2019, estima-se

crescimento de 2,5%, alicerçado no

consumo das famílias e investimentos

privados.

O IPCA encerrará 2018 em 3,7% e

4,1% em 2019, também abaixo do

centro da meta do próximo ano

(4,25%), valendo-se do dissipar de

cerca de 100 pts-base advindo do

choque da greve dos caminhoneiros.

A taxa Selic encerrou 2018 em 6,5% e

o consenso estima 7,5% para 2019.

O dólar fechará o presente ano

valendo R$ 3,78, próximo das

expectativas para 2019 em R$ 3,80.

…mas o governo eleito tem desafios robustos à frente

Anos de recessão seguidos de fraco

crescimento acentuaram o problema

fiscal, diminuindo investimentos do

governo. Favoravelmente, o primeiro

ano de novos mandatos tendem a ser

mais produtivos. Os novos

representantes eleitos contam com a

consumada expansão dos assentos do

partido na Câmara e no Senado, além

da elevação da representatividade das

bancadas de centro e de direita em

ambas as casas.

As figuras-chave da futura equipe

econômica se mostram

comprometidas com a solução do

problema fiscal. O maior e premente

desafio é aprovar a reforma da

previdência. Adicionalmente, a equipe

confia no sucesso de um amplo plano

de concessões e privatizações para

limitar o déficit primário a 2020.

Fonte: Banco Central do Brasil, Relatório Focus, BB Investimentos Research; *dados finais

Medidas em curso e já implementadas

Reforma da Previdência

Privatizações

Agenda de infraestrutura

Reforma Tributária

Teto de gastos do governo

Independência do Banco Central

EstimativasBCB Relatório Focus, mediana das projeções

2017 2018 2019

Final* Jan 5, 18 Dez 14, 18 Jan 5, 18 Dez 14, 18

IPCA (%) 2,95 3,95 3,71 4,50 4,07

Câmbio (R$/US$, fim de período) 3,31 3,34 3,83 3,40 3,80

Taxa Selic (%) 7,00 6,75 6,50 8,13 7,50

PIB (%) 1,00 2,69 1,30 2,80 2,53

Produção Industrial (%) 2,5 3,14 1,91 3,20 3,04

Balança Comercial (US$ bilhões) 67,0 52,0 58,0 53,0 52,8

Inv. Direto no País (US$ bilhões) 70,3 80,0 72.,0 80,0 80,0

Conta corrente (US$ bilhões) -10,0 -28,4 -15,5 -42,5 -27,3

10 / 103

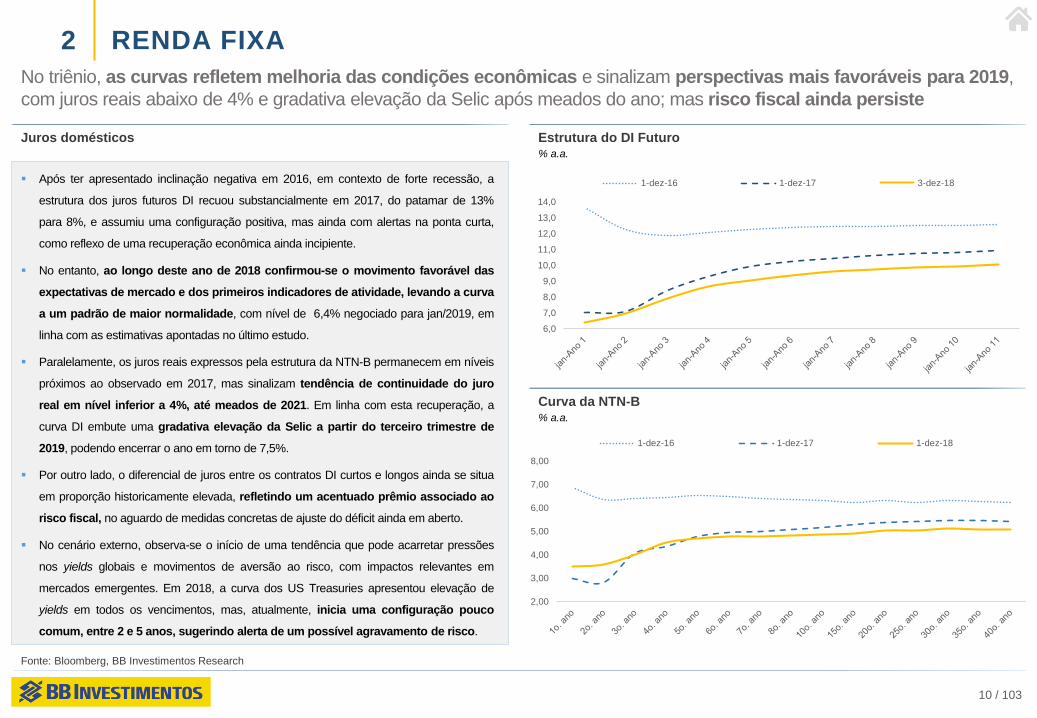

RENDA FIXA2

No triênio, as curvas refletem melhoria das condições econômicas e sinalizam perspectivas mais favoráveis para 2019,

com juros reais abaixo de 4% e gradativa elevação da Selic após meados do ano; mas risco fiscal ainda persiste

Fonte: Bloomberg, BB Investimentos Research

Após ter apresentado inclinação negativa em 2016, em contexto de forte recessão, a

estrutura dos juros futuros DI recuou substancialmente em 2017, do patamar de 13%

para 8%, e assumiu uma configuração positiva, mas ainda com alertas na ponta curta,

como reflexo de uma recuperação econômica ainda incipiente.

No entanto, ao longo deste ano de 2018 confirmou-se o movimento favorável das

expectativas de mercado e dos primeiros indicadores de atividade, levando a curva

a um padrão de maior normalidade, com nível de 6,4% negociado para jan/2019, em

linha com as estimativas apontadas no último estudo.

Paralelamente, os juros reais expressos pela estrutura da NTN-B permanecem em níveis

próximos ao observado em 2017, mas sinalizam tendência de continuidade do juro

real em nível inferior a 4%, até meados de 2021. Em linha com esta recuperação, a

curva DI embute uma gradativa elevação da Selic a partir do terceiro trimestre de

2019, podendo encerrar o ano em torno de 7,5%.

Por outro lado, o diferencial de juros entre os contratos DI curtos e longos ainda se situa

em proporção historicamente elevada, refletindo um acentuado prêmio associado ao

risco fiscal, no aguardo de medidas concretas de ajuste do déficit ainda em aberto.

No cenário externo, observa-se o início de uma tendência que pode acarretar pressões

nos yields globais e movimentos de aversão ao risco, com impactos relevantes em

mercados emergentes. Em 2018, a curva dos US Treasuries apresentou elevação de

yields em todos os vencimentos, mas, atualmente, inicia uma configuração pouco

comum, entre 2 e 5 anos, sugerindo alerta de um possível agravamento de risco.

Juros domésticos Estrutura do DI Futuro% a.a.

Curva da NTN-B% a.a.

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

1-dez-16 1-dez-17 3-dez-18

2,00

3,00

4,00

5,00

6,00

7,00

8,00

1-dez-16 1-dez-17 1-dez-18

11 / 103

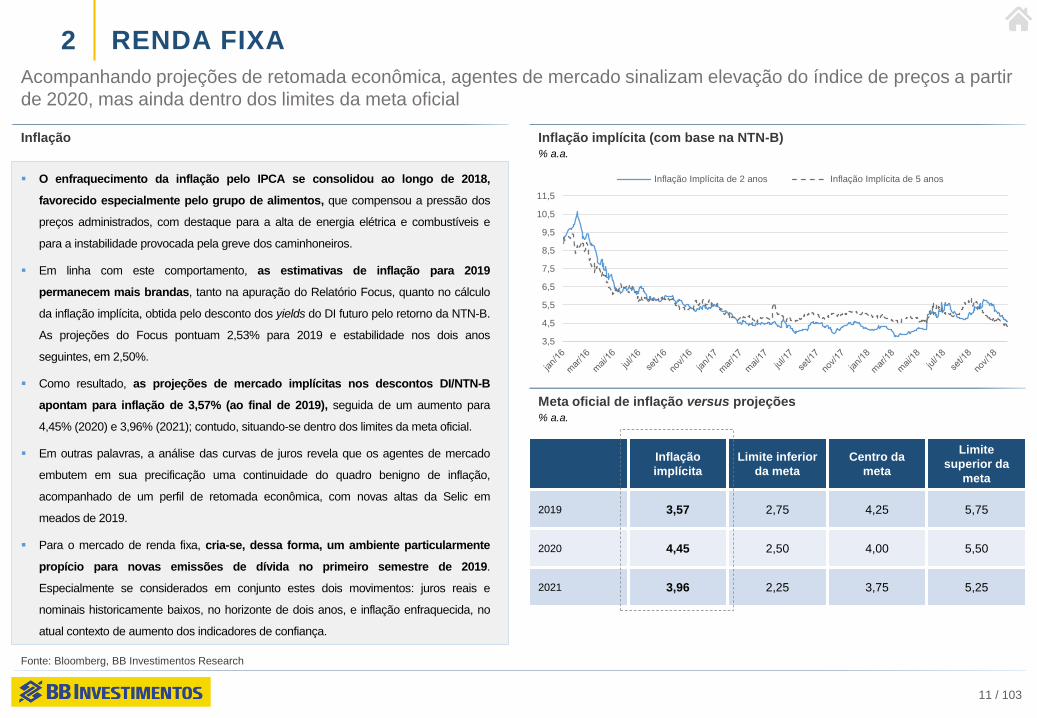

RENDA FIXA2

Acompanhando projeções de retomada econômica, agentes de mercado sinalizam elevação do índice de preços a partir

de 2020, mas ainda dentro dos limites da meta oficial

Fonte: Bloomberg, BB Investimentos Research

O enfraquecimento da inflação pelo IPCA se consolidou ao longo de 2018,

favorecido especialmente pelo grupo de alimentos, que compensou a pressão dos

preços administrados, com destaque para a alta de energia elétrica e combustíveis e

para a instabilidade provocada pela greve dos caminhoneiros.

Em linha com este comportamento, as estimativas de inflação para 2019

permanecem mais brandas, tanto na apuração do Relatório Focus, quanto no cálculo

da inflação implícita, obtida pelo desconto dos yields do DI futuro pelo retorno da NTN-B.

As projeções do Focus pontuam 2,53% para 2019 e estabilidade nos dois anos

seguintes, em 2,50%.

Como resultado, as projeções de mercado implícitas nos descontos DI/NTN-B

apontam para inflação de 3,57% (ao final de 2019), seguida de um aumento para

4,45% (2020) e 3,96% (2021); contudo, situando-se dentro dos limites da meta oficial.

Em outras palavras, a análise das curvas de juros revela que os agentes de mercado

embutem em sua precificação uma continuidade do quadro benigno de inflação,

acompanhado de um perfil de retomada econômica, com novas altas da Selic em

meados de 2019.

Para o mercado de renda fixa, cria-se, dessa forma, um ambiente particularmente

propício para novas emissões de dívida no primeiro semestre de 2019.

Especialmente se considerados em conjunto estes dois movimentos: juros reais e

nominais historicamente baixos, no horizonte de dois anos, e inflação enfraquecida, no

atual contexto de aumento dos indicadores de confiança.

Inflação Inflação implícita (com base na NTN-B)% a.a.

Meta oficial de inflação versus projeções% a.a.

Inflação

implícita

Limite inferior

da meta

Centro da

meta

Limite

superior da

meta

2019 3,57 2,75 4,25 5,75

2020 4,45 2,50 4,00 5,50

2021 3,96 2,25 3,75 5,25

3,5

4,5

5,5

6,5

7,5

8,5

9,5

10,5

11,5

Inflação Implícita de 2 anos Inflação Implícita de 5 anos

12 / 103

RENDA FIXA2

Expectativas positivas com a atividade econômica mantêm o risco país em campo de baixa, mesmo com altas

pontuais motivadas pelo cenário político. Em 2019, o dólar tende a oscilar em torno da linha divisória de R$ 3,70

Fonte: Bloomberg, BB Investimentos Research

CDS BrasilPontos base

Risco País e Câmbio

Real / Dólar

Embora o risco fiscal continue pressionando a alta da ponta longa da curva DI, a

percepção mais ampla de risco-país, precificada no CDS soberano, se mantém em

campo de baixa, seguindo a tendência identificada no último estudo.

Neste momento, a cotação do CDS tende a oscilar em torno da linha divisória de

210 pontos, por períodos mais prolongados, mas as forças de baixa ganham

intensidade, juntamente com a melhoria dos indicadores internos de confiança e das

primeiras sinalizações favoráveis de agências de rating.

Dessa forma, a medida de risco país pelo CDS Brasil de 5 anos seguiu

enfraquecida ao longo de 2018, apontando para a linha dos 210 pontos, e se

projeta para níveis menores em 2019, buscando os patamares de 174 e 134

pontos. De modo igualmente favorável, o diferencial entre o CDS de 5 anos e o de 10

anos voltou a recuar, retomando um padrão de mais normalidade e de menor

aversão ao risco.

Ao mesmo tempo, também seguindo a tendência apontada no último estudo, o dólar

se manteve em alta em 2018 e, nesta virada de ano, aponta para picos em torno de

R$ 4,10. Contudo, para os meses seguintes em 2019, a moeda tende a se manter

próxima do suporte em R$ 3,70. Em contexto de curto prazo, são esperados

repiques para os níveis de R$ 4,04, R$ 4,10 e R$ 4,14, em alta, e R$ 3,60, R$ 3,44

em baixa.

R$

R$ 2,90

R$ 3,10

R$ 3,30

R$ 3,50

R$ 3,70

R$ 3,90

R$ 4,10

R$ 4,30

0

100

200

300

400

500

600

Spread (10Y-5Y) CDS 5Y CDS 10Y

13 / 103

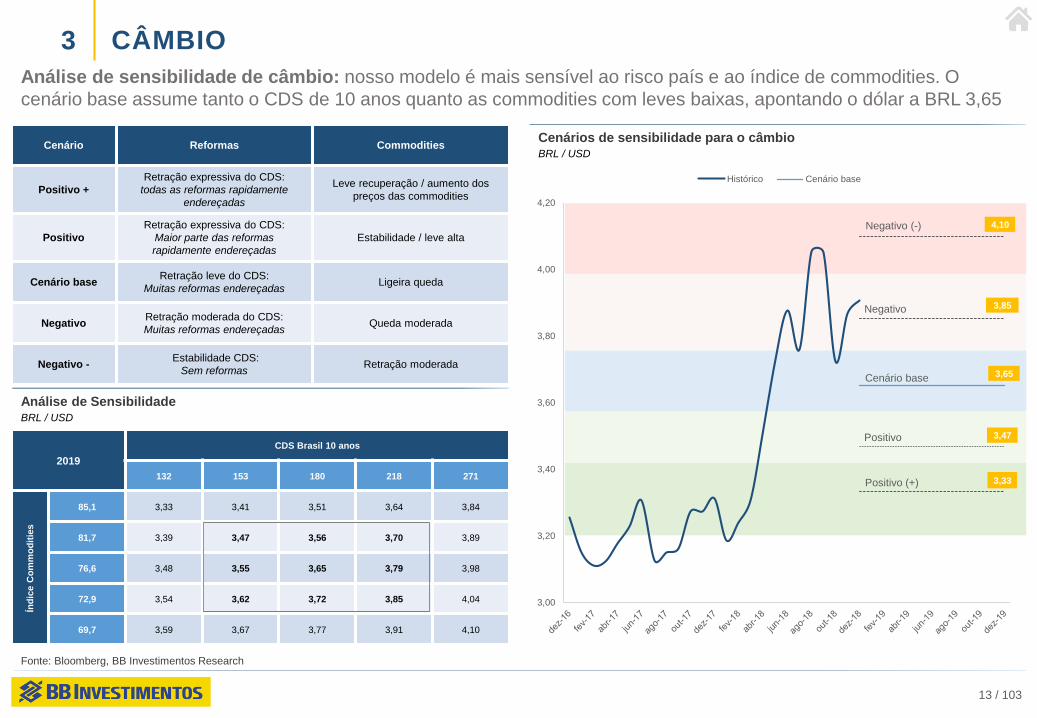

CÂMBIO3

Análise de sensibilidade de câmbio: nosso modelo é mais sensível ao risco país e ao índice de commodities. O

cenário base assume tanto o CDS de 10 anos quanto as commodities com leves baixas, apontando o dólar a BRL 3,65

Fonte: Bloomberg, BB Investimentos Research

Cenários de sensibilidade para o câmbioBRL / USD

Análise de SensibilidadeBRL / USD

Cenário Reformas Commodities

Positivo +

Retração expressiva do CDS:

todas as reformas rapidamente

endereçadas

Leve recuperação / aumento dos

preços das commodities

Positivo

Retração expressiva do CDS:

Maior parte das reformas

rapidamente endereçadas

Estabilidade / leve alta

Cenário baseRetração leve do CDS:

Muitas reformas endereçadasLigeira queda

NegativoRetração moderada do CDS:

Muitas reformas endereçadasQueda moderada

Negativo -Estabilidade CDS:

Sem reformasRetração moderada

2019

CDS Brasil 10 anos

132 153 180 218 271

Índ

ice

Co

mm

od

itie

s

85,1 3,33 3,41 3,51 3,64 3,84

81,7 3,39 3,47 3,56 3,70 3,89

76,6 3,48 3,55 3,65 3,79 3,98

72,9 3,54 3,62 3,72 3,85 4,04

69,7 3,59 3,67 3,77 3,91 4,10

3,33

3,47

3,65

3,85

4,10

3,00

3,20

3,40

3,60

3,80

4,00

4,20

Histórico Cenário base

Cenário base

Positivo

Positivo (+)

Negativo

Negativo (-)

14 / 103

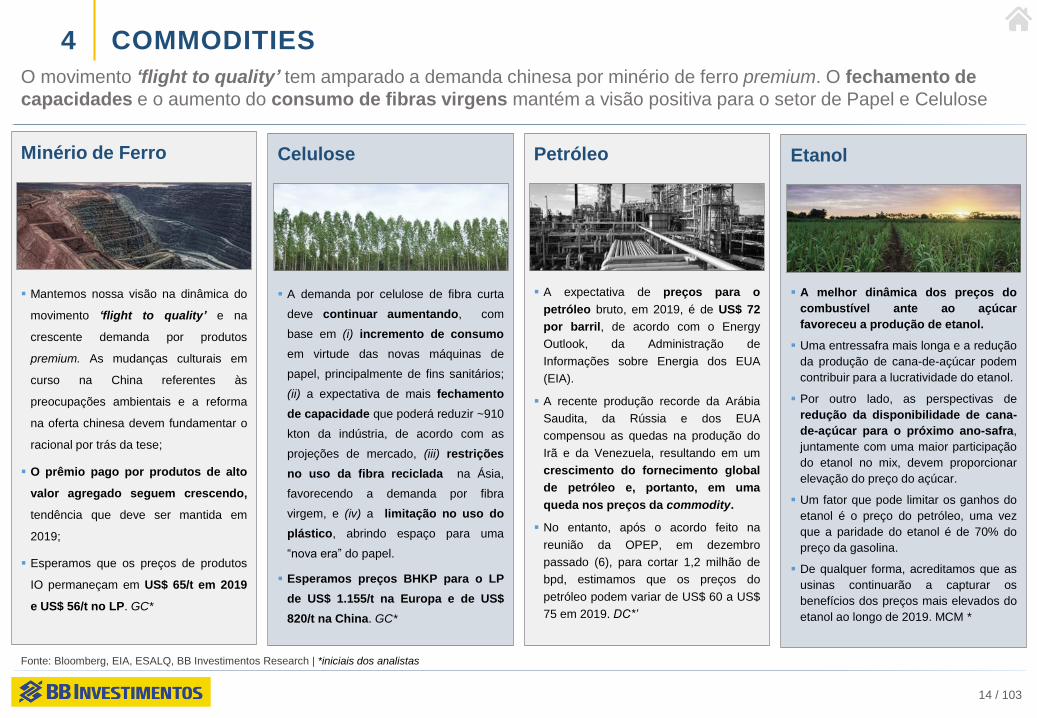

COMMODITIES

O movimento ‘flight to quality’ tem amparado a demanda chinesa por minério de ferro premium. O fechamento de

capacidades e o aumento do consumo de fibras virgens mantém a visão positiva para o setor de Papel e Celulose

Minério de Ferro

4

Mantemos nossa visão na dinâmica do

movimento ‘flight to quality’ e na

crescente demanda por produtos

premium. As mudanças culturais em

curso na China referentes às

preocupações ambientais e a reforma

na oferta chinesa devem fundamentar o

racional por trás da tese;

O prêmio pago por produtos de alto

valor agregado seguem crescendo,

tendência que deve ser mantida em

2019;

Esperamos que os preços de produtos

IO permaneçam em US$ 65/t em 2019

e US$ 56/t no LP. GC*

Celulose

A demanda por celulose de fibra curta

deve continuar aumentando, com

base em (i) incremento de consumo

em virtude das novas máquinas de

papel, principalmente de fins sanitários;

(ii) a expectativa de mais fechamento

de capacidade que poderá reduzir ~910

kton da indústria, de acordo com as

projeções de mercado, (iii) restrições

no uso da fibra reciclada na Ásia,

favorecendo a demanda por fibra

virgem, e (iv) a limitação no uso do

plástico, abrindo espaço para uma

“nova era” do papel.

Esperamos preços BHKP para o LP

de US$ 1.155/t na Europa e de US$

820/t na China. GC*

Petróleo

A expectativa de preços para o

petróleo bruto, em 2019, é de US$ 72

por barril, de acordo com o Energy

Outlook, da Administração de

Informações sobre Energia dos EUA

(EIA).

A recente produção recorde da Arábia

Saudita, da Rússia e dos EUA

compensou as quedas na produção do

Irã e da Venezuela, resultando em um

crescimento do fornecimento global

de petróleo e, portanto, em uma

queda nos preços da commodity.

No entanto, após o acordo feito na

reunião da OPEP, em dezembro

passado (6), para cortar 1,2 milhão de

bpd, estimamos que os preços do

petróleo podem variar de US$ 60 a US$

75 em 2019. DC*’

Etanol

A melhor dinâmica dos preços do

combustível ante ao açúcar

favoreceu a produção de etanol.

Uma entressafra mais longa e a redução

da produção de cana-de-açúcar podem

contribuir para a lucratividade do etanol.

Por outro lado, as perspectivas de

redução da disponibilidade de cana-

de-açúcar para o próximo ano-safra,

juntamente com uma maior participação

do etanol no mix, devem proporcionar

elevação do preço do açúcar.

Um fator que pode limitar os ganhos do

etanol é o preço do petróleo, uma vez

que a paridade do etanol é de 70% do

preço da gasolina.

De qualquer forma, acreditamos que as

usinas continuarão a capturar os

benefícios dos preços mais elevados do

etanol ao longo de 2019. MCM *

Fonte: Bloomberg, EIA, ESALQ, BB Investimentos Research | *iniciais dos analistas

15 / 103

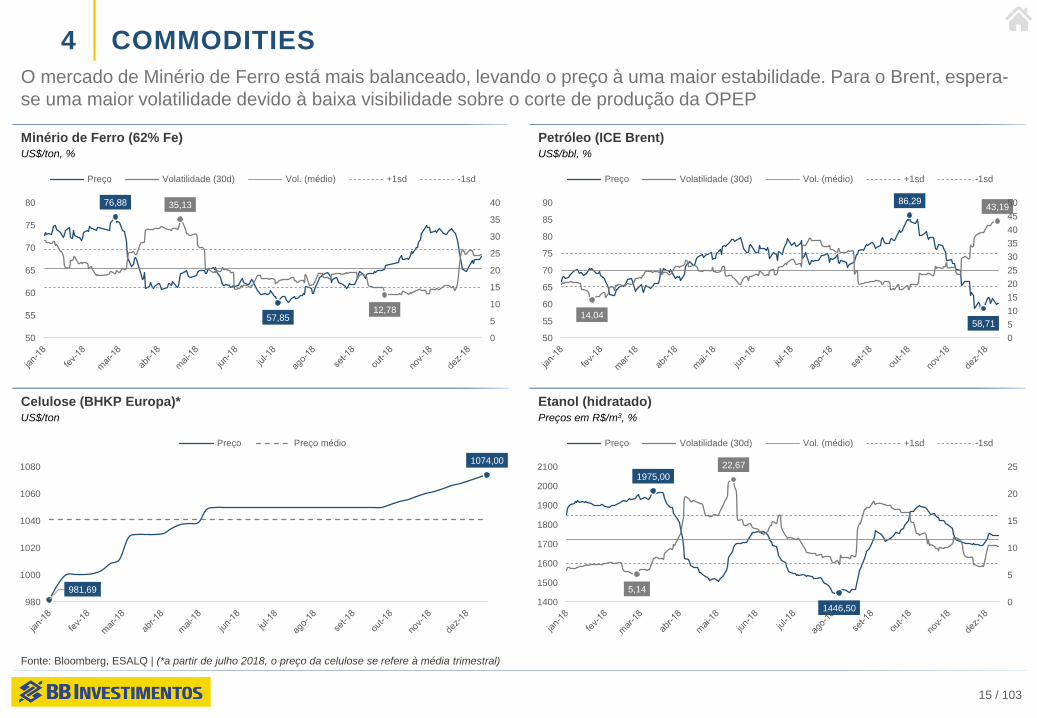

COMMODITIES4

O mercado de Minério de Ferro está mais balanceado, levando o preço à uma maior estabilidade. Para o Brent, espera-

se uma maior volatilidade devido à baixa visibilidade sobre o corte de produção da OPEP

Fonte: Bloomberg, ESALQ | (*a partir de julho 2018, o preço da celulose se refere à média trimestral)

Minério de Ferro (62% Fe)US$/ton, %

Petróleo (ICE Brent)US$/bbl, %

Celulose (BHKP Europa)*US$/ton

Etanol (hidratado)Preços em R$/m3, %

58,71

86,29

14,04

43,19

0

5

10

15

20

25

30

35

40

45

50

50

55

60

65

70

75

80

85

90

Preço Volatilidade (30d) Vol. (médio) +1sd -1sd

981,69

1074,00

980

1000

1020

1040

1060

1080

Preço Preço médio

1446,50

1975,00

5,14

22,67

0

5

10

15

20

25

1400

1500

1600

1700

1800

1900

2000

2100

Preço Volatilidade (30d) Vol. (médio) +1sd -1sd

57,85

76,88

12,78

35,13

0

5

10

15

20

25

30

35

40

50

55

60

65

70

75

80

Preço Volatilidade (30d) Vol. (médio) +1sd -1sd

16 / 103

COMMODITIES

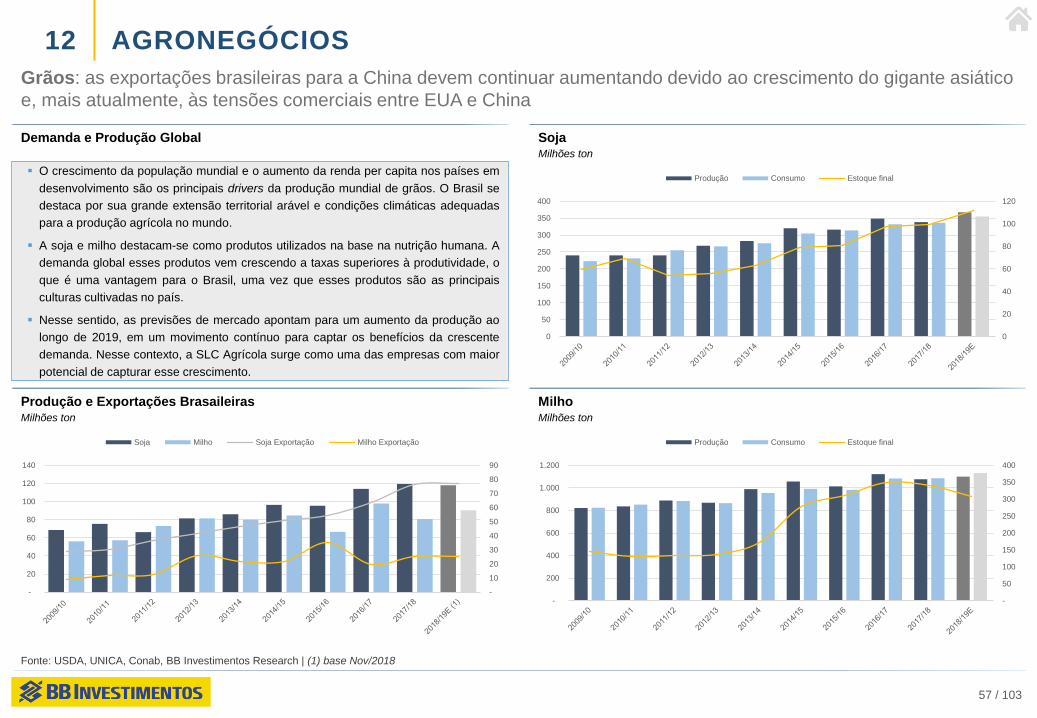

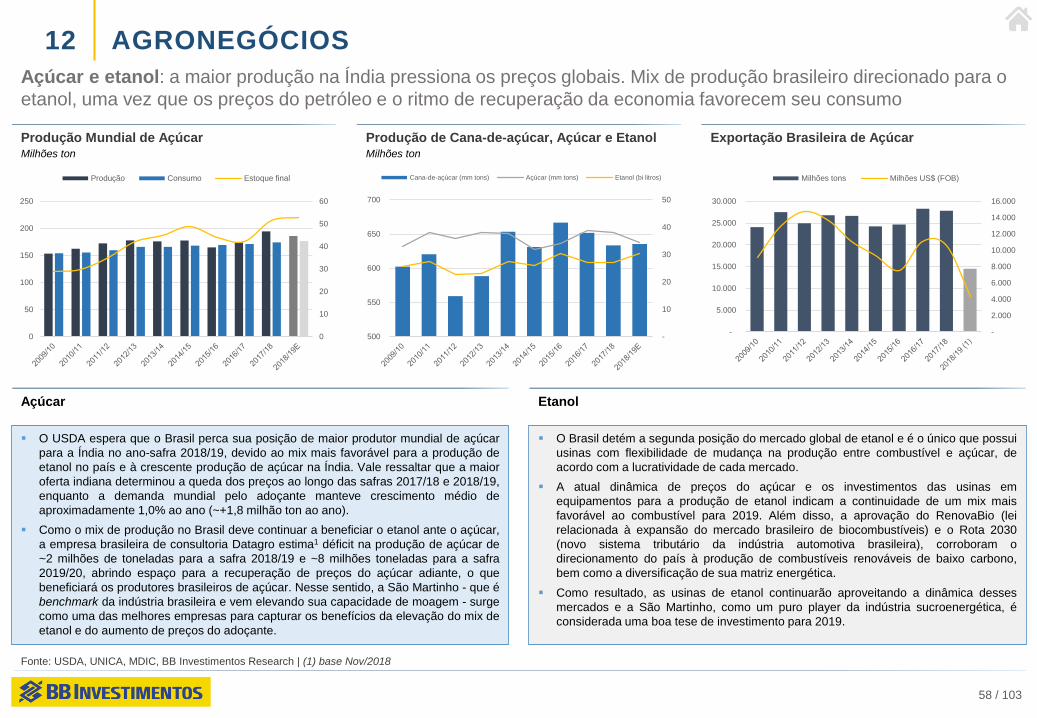

A guerra comercial EUA-China tem impulsionado a demanda chinesa por grãos. Os bons resultados das últimas safras

favorecem a próxima temporada em termos de produção e rentabilidade. Preço do gado em movimento ascendente

Milho

4

Soja Açúcar Boi Gordo

Fonte: Conab (ago e dez de 2018), Bloomberg, USDA (set e dez 2018), ESALQ, BB Investimentos Research | *iniciais dos analistas

A Conab espera elevação de pelo

menos 0,2% a/a na área plantada do

milho, em função (i) da forte demanda

do mercado de proteína animal, (ii) do

aumento da produção de etanol de

milho, e (iii) do consistente nível de

exportação para China.

A guerra comercial entre EUA-China

impulsionou as exportações brasileiras,

beneficiando os produtores ao longo do

ano. Vale lembrar que eles devem ser

beneficiados não apenas pelos maiores

volumes exportados, mas também pelos

maiores efeitos cambiais sobre as

receitas.

A recuperação econômica doméstica é

outro fator que deve impulsionar o

consumo de grãos. MCM *

A Conab estima um aumento mínimo de

1,8% a/a na área cultivada com soja,

devido à demanda chinesa pela

oleaginosa. A guerra comercial EUA-

China intensificou as exportações do

Brasil para o país asiático.

Em termos de volume, a Conab prevê

que a produção brasileira de soja na

safra 2018/19 atinja ~120 milhões de

toneladas. Quanto às exportações, O

USDA estima as exportações do país

em ~81 milhões de toneladas,

representando cerca de 45% das

exportações mundiais no mesmo ano-

safra, elevando as receitas dos

produtores.

Considerando-se qualquer melhoria no

relacionamento comercial entre EUA-

China, esperamos que os preços das

oleaginosas em Chicago sejam

elevados, favorecendo os exportadores

brasileiros, já que dependerão menos

de prêmios pagos nos portos. MCM *

Os baixos investimentos feitos nos

canaviais no Brasil ao longo dos últimos

anos, devido ao alto nível de

endividamento das usinas, ainda afetam

a produtividade.

Nesse sentido, esperamos maiores

reduções na produtividade ao longo da

segunda metade da safra 2018/19 e

também durante a safra 2019/20.

O USDA projeta moagem de 610

milhões de toneladas para a safra de

cana-de-açúcar 2018/19 (-4,5% a/a),

enquanto a Conab espera moagem de

635,5 milhões de toneladas, com

produção de açúcar de 34,3 milhões e

etanol de 30,4 bilhões de litros. No

entanto, a seca ocorreu na região

Centro-Sul do Brasil e a maior

participação do etanol no mix de

produção deverá afetar esses números

ao longo dos próximos trimestres. MCM*

Resultado de uma menor oferta de boi,

os preços seguiram uma tendência de

alta ao longo de 2018, embora com

menos volatilidade quando comparado a

2017.

A fraca demanda do mercado

doméstico limitou nova pressão

ascendente sobre preços, registrando

média de R$144/@ até Novembro/18,

um aumento de 4% a/a.

Para 2019, um cenário mais favorável

para as exportações de carne bovina

e a recuperação gradual do consumo

doméstico devem impulsionar o

preço do boi.

Além disso, a virada no ciclo do boi

deve limitar a oferta e contribuir para o

movimento altista do preço a partir do

3T19. LC*

17 / 103

COMMODITIES4

Fonte: Bloomberg

Açúcar NY#11 Soja

Milho Boi Gordo

US$ cents/libra, % US$ cents/bushel, %

R$/@, %USD cents/bushel, %

O déficit na produção de açúcar na safra 2019/2020 deve impulsionar o preço da commodity. A menor oferta de gado e

a forte demanda de exportação de carne bovina tendem a apoiar o movimento de alta no preço do boi

9,90

15,33

19,50

51,12

0

10

20

30

40

50

60

8

9

10

11

12

13

14

15

16

Preço Volatilidade (30d) Avg. Vol +1sd -1sd

814,00 814,00

1066,75

9,76

29,06

0

5

10

15

20

25

30

35

700

750

800

850

900

950

1000

1050

1100

Preço Volatilidade (30d) Vol (médio) +1sd -1sd

330,25

408,50

9,30

30,07

0

5

10

15

20

25

30

35

300

320

340

360

380

400

420

Preço Volatilidade (30d) Avg. Vol +1sd -1sd

136,80

152,10

7,40

19,13

0

5

10

15

20

25

130

135

140

145

150

155

Preço Volatilidade (30d) Avg. Vol +1sd -1sd

18 / 103

RISCOS5

Os riscos externos aumentaram ao longo de 2018, com a guerra comercial e possível recessão nos EUA. No Brasil,

isso é contrabalançado pelo otimismo com o novo governo e a probabilidade de retomada das reformas

Fonte: Economic Policy Uncertainty, Bloomberg

Índice Economic Policy Uncertainty (Global) vs VIXPontos

Índice Economic Policy Uncertainty (Brasil)Pontos

0

10

20

30

40

50

60

70

0

50

100

150

200

250

300

Global EPU CP VIX

0

100

200

300

400

500

600

700

800

Crise financeira

global

Eleição de

Donald Trump

Brexit

Guerra Comercial

“Carne-fraca”

Lava-jato se intensifica,

congresso aceita pedido de

impeachment contra Presidente

Roussef

19 / 103

RISCOS5

A guerra comercial representa o risco mais evidente no radar. Internamente, o otimismo pode ser interrompido pela

falta de ação na esfera fiscal

Fonte: Bloomberg, BB Investimentos Research

Eventos alternativos para o nosso cenário base S&P 500Eixo esquerdo (pontos), eixo direito (%)

IbovespaEixo esquerdo (pontos), eixo direito (%)

Incertezas econômicas dos EUA sobre aumentos das taxas de juros no curto prazo podem ter impacto global sobre a liquidez

China: (i) novas evidências de um hard landing econômico devido à guerra comercial contra os EUA, (ii) instabilidade do setor bancário e (iii) bolha no mercado imobiliário

Alocação de carteira mudando os níveis de preços dos ativos: menos capital para economias emergentes

Maior deterioração dos preços das commodities, principalmente petróleo, minério de ferro e grãos

Perspectivas de crescimento interno restritas por ambiente econômico e fiscal decepcionante

Não resolução da emissão de contas públicas, atrasando o ajuste fiscal

Aumento do prêmio de risco como resultado da deterioração fiscal, afetando a curva de juros de longo prazo e o custo de capital utilizado nas avaliações de empresas

Impacto inflacionário de (i) desvalorização cambial não prevista, (ii) preços da eletricidade devido a condições hidrológicas, ou (iii) combustível e derivados como resultado do aumento dos preços internacionais do petróleo

Instabilidade política devido a novos capítulos (divulgados) em escândalos de corrupção e incertezas em relação ao governo recém-eleito

2.581

2.931

5,90

24,12

0

5

10

15

20

25

30

2.400

2.500

2.600

2.700

2.800

2.900

3.000

Price Volatility (30d) Avg. Vol +1sd -1sd

69.815

89.820

13,15

31,61

0

5

10

15

20

25

30

35

65.000

70.000

75.000

80.000

85.000

90.000

95.000

Price Volatility (30d) Avg. Vol +1sd -1sd

20 / 103

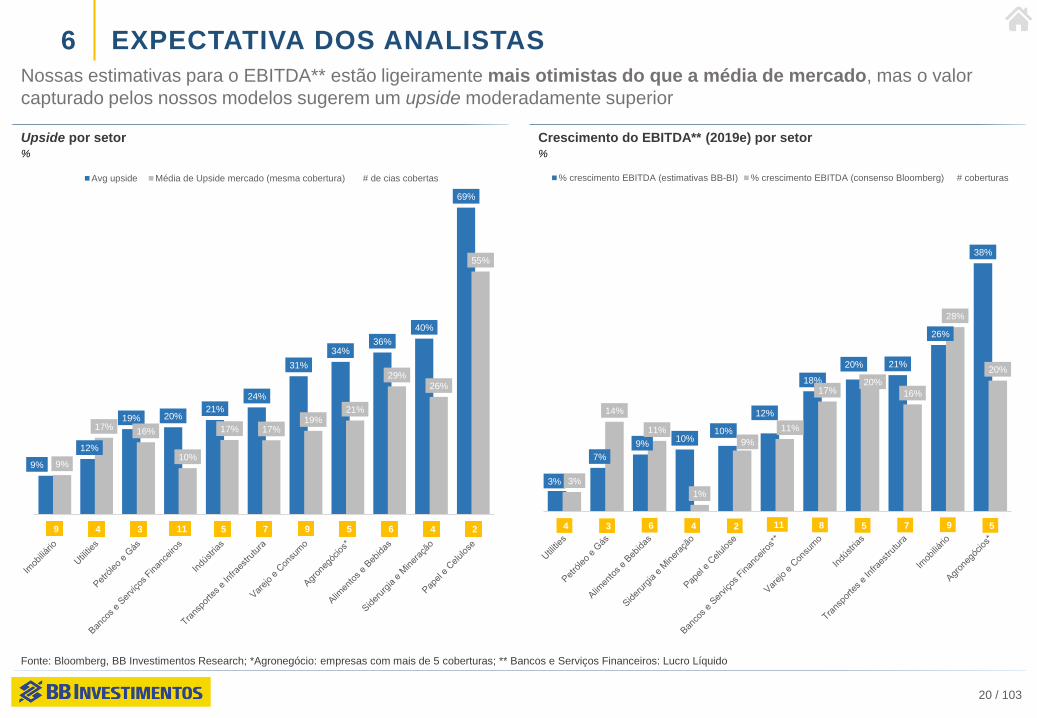

EXPECTATIVA DOS ANALISTAS6

Nossas estimativas para o EBITDA** estão ligeiramente mais otimistas do que a média de mercado, mas o valor

capturado pelos nossos modelos sugerem um upside moderadamente superior

Fonte: Bloomberg, BB Investimentos Research; *Agronegócio: empresas com mais de 5 coberturas; ** Bancos e Serviços Financeiros: Lucro Líquido

Upside por setor%

Crescimento do EBITDA** (2019e) por setor%

9%

12%

19% 20%21%

24%

31%

34%36%

40%

69%

9%

17%16%

10%

17% 17%19%

21%

29%26%

55%

9 4 3 11 5 7 9 5 6 4 2

Avg upside Média de Upside mercado (mesma cobertura) # de cias cobertas

3%

7%

9%10%

10%

12%

18%

20% 21%

26%

38%

3%

14%

11%

1%

9%

11%

17%20%

16%

28%

20%

4 3 6 4 2 11 8 5 7 9 5

% crescimento EBITDA (estimativas BB-BI) % crescimento EBITDA (consenso Bloomberg) # coberturas

21 / 103

65.000

70.000

75.000

80.000

85.000

90.000

95.000

100.000

105.000

110.000

Price Preço alvo (12 meses)

TOP PICKS

A retomada da economia acabou sendo postergada por conta das incertezas relacionadas à eleição. Com a vitória de

um nome mais bem acolhido pelo mercado, acreditamos que um valor adicional possa ser destravado

7

Seguimos otimistas em relação ao desempenho

da maioria dos setores em 2019.

A crescente probabilidade da manutenção da Selic

próximo ao menor nível histórico, junto com uma

agenda do novo governo bem vista pelo mercado,

poderiam destravar o consumo, a confiança e, por

fim, os investimentos das companhias.

O principal risco, na nossa visão, seria a falta de

reformas estruturais, incluindo o atraso ou uma

versão mais branda da reforma da previdência,

considerada a mais importante. Nosso cenário base

considera prováveis avanços na frente reformista,

dada a percepção crescente de sua relevância.

Assim, vemos espaço para um upside de ~22%

em 2019.

Fonte: Bloomberg, BB Investimentos Research

Ibovespa e preço alvo do BB Investimentos Pontos

Target: Ibovespa em 106 mil pontos em

12 meses

Melhora na confiança

e melhores

perspectivas

Greve dos

caminhoneiros

Corrida

eleitoral

Fev / Abr

Revisões: 89.000 e 93.000

Melhores perspectivas para os resultados das cias

Queda do risco-país

Cenário externo mais claro

Jun

Revisões: volta para 89.000

Desaceleração econômica por conta

da greve dos caminhoneiros

Incertezas eleitorais

Primeiros sinais da Guerra Comercial

Nov

Vitória do Bolsonaro

Dez

Novo target de 106.000

Preço

22 / 103

TOP PICKS

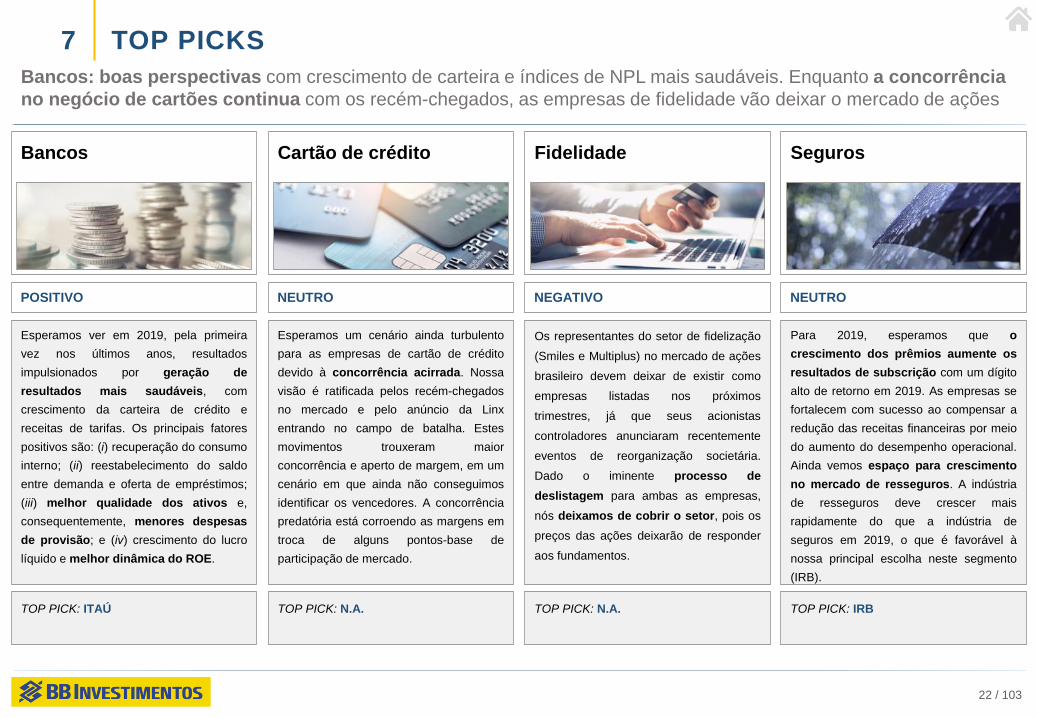

Bancos: boas perspectivas com crescimento de carteira e índices de NPL mais saudáveis. Enquanto a concorrência

no negócio de cartões continua com os recém-chegados, as empresas de fidelidade vão deixar o mercado de ações

Bancos

POSITIVO

TOP PICK: ITAÚ

Seguros

NEUTRO

TOP PICK: IRB

Cartão de crédito

NEUTRO

TOP PICK: N.A.

Fidelidade

NEGATIVO

Os representantes do setor de fidelização

(Smiles e Multiplus) no mercado de ações

brasileiro devem deixar de existir como

empresas listadas nos próximos

trimestres, já que seus acionistas

controladores anunciaram recentemente

eventos de reorganização societária.

Dado o iminente processo de

deslistagem para ambas as empresas,

nós deixamos de cobrir o setor, pois os

preços das ações deixarão de responder

aos fundamentos.

TOP PICK: N.A.

7

Esperamos ver em 2019, pela primeira

vez nos últimos anos, resultados

impulsionados por geração de

resultados mais saudáveis, com

crescimento da carteira de crédito e

receitas de tarifas. Os principais fatores

positivos são: (i) recuperação do consumo

interno; (ii) reestabelecimento do saldo

entre demanda e oferta de empréstimos;

(iii) melhor qualidade dos ativos e,

consequentemente, menores despesas

de provisão; e (iv) crescimento do lucro

líquido e melhor dinâmica do ROE.

Esperamos um cenário ainda turbulento

para as empresas de cartão de crédito

devido à concorrência acirrada. Nossa

visão é ratificada pelos recém-chegados

no mercado e pelo anúncio da Linx

entrando no campo de batalha. Estes

movimentos trouxeram maior

concorrência e aperto de margem, em um

cenário em que ainda não conseguimos

identificar os vencedores. A concorrência

predatória está corroendo as margens em

troca de alguns pontos-base de

participação de mercado.

Para 2019, esperamos que o

crescimento dos prêmios aumente os

resultados de subscrição com um dígito

alto de retorno em 2019. As empresas se

fortalecem com sucesso ao compensar a

redução das receitas financeiras por meio

do aumento do desempenho operacional.

Ainda vemos espaço para crescimento

no mercado de resseguros. A indústria

de resseguros deve crescer mais

rapidamente do que a indústria de

seguros em 2019, o que é favorável à

nossa principal escolha neste segmento

(IRB).

23 / 103

TOP PICKS

Companhias produtoras de commodities continuarão a colher os frutos da batalha da China contra a poluição, o que

estimula a demanda por insumos de maior qualidade

Mineração

NEUTRO

O movimento ‘flight to quality’ foi

consolidado em 2018 e o gap de preço

entre produtos de baixo e alto valor

agregado tem se expandido desde então,

sendo esperado que permaneça em torno

de US$ 25/t a US$ 30/t no LP, em nossa

opinião. A demanda deve se manter

aquecida, com a China seguindo como o

principal mercado para o minério de ferro.

Entretanto, a guerra comercial entre

EUA e China deve ser o principal ponto

de preocupação.

TOP PICK: VALE

Petróleo & Gás

POSITIVO

Acreditamos que a indústria de óleo e gás

está bem posicionada para fazer parte

relevante na recuperação da economia

brasileira. A Petrobras já apresentou

melhorias, com geração robusta de caixa,

menor relação dívida líquida/EBITDA e

perspectivas positivas de crescimento da

produção em 2019. Quanto à Ultrapar,

nossa top pick, esperamos (i) uma

recuperação no mercado de distribuição

de combustíveis; (ii) recuperação de

volumes em sua divisão de Produtos

Químicos (nova fábrica nos EUA), (iii)

ganhos de market share e (iv)

recuperação gradual de margens.

TOP PICK: ULTRAPAR

Siderurgia

POSITIVO

Maiores preços internacionais e

melhores condições de mercado na

economia doméstica devem potencializar

as oportunidades para os produtores de

aço. As tensões da atual guerra

comercial devem continuar no decorrer

de 2019. Entretanto, ainda vemos

oportunidades para que alguns players

entreguem forte geração de caixa e

ganhos de margem.

TOP PICK: GERDAU

Papel & Celulose

POSITIVO

Esperamos que a demanda mantenha sua

taxa de crescimento, com base em (i)

restrições sobre a fibra reciclada na

Ásia, (ii) urbanização da população rural

também na região, aumentando a

demanda por tecidos, (iii) limitação no uso

do plástico, abrindo espaço para o

consumo do papel, (iv) redução de

capacidade e (v) alta dos preços do

papel, que deve manter as margens em

níveis confortáveis. Escolhemos Klabin e

Suzano como outperformers, em virtude

não somente dos drivers positivos para a

indústria, mas também por suas

reconhecidas vantagens competitivas

frente aos pares.

TOP PICK: KLABIN e SUZANO

7

24 / 103

TOP PICKS

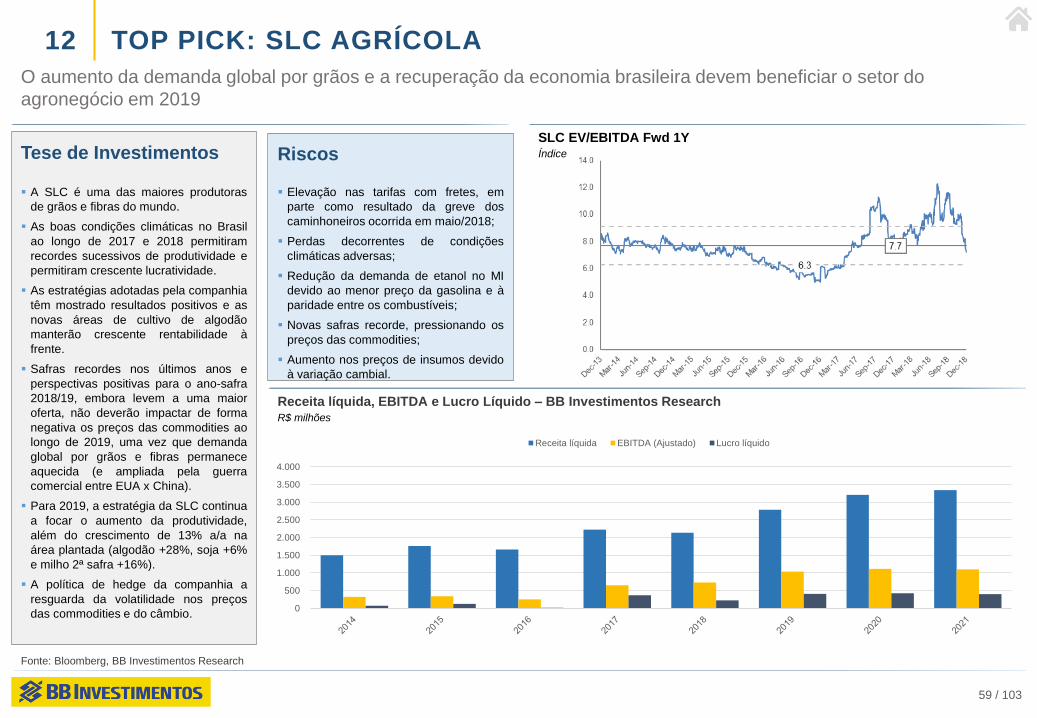

Como a demanda chinesa por grãos do Brasil continua crescente, os produtores devem apresentar números robustos à

frente. As usinas brasileiras continuam focando no mercado de etanol, mais atrativo

Agronegócios

POSITIVO

Os países em desenvolvimento,

especialmente na Ásia, continuarão a

impulsionar a demanda por alimentos.

Quando se trata de sustentabilidade, a

crescente necessidade de redução dos

níveis globais de poluição impulsiona a

produção de tecidos com fibras naturais e

alta tecnologia, tornando o algodão o

principal produto na substituição das

fibras sintéticas. Nesse cenário, a SLC

Agrícola surge como grande beneficiada,

já que é uma das maiores produtoras de

grãos e fibras do mundo.

TOP PICK: SLC AGRÍCOLA

Açúcar & Etanol

POSITIVO

O déficit estimado na produção de

açúcar para as safras 2018/19 e 2019/20

leva-nos a acreditar em boas

perspectivas de elevação de preços à

frente. Quanto ao etanol, esperamos que

o mix continue favorável ao

biocombustível em 2019, devido à sua

maior rentabilidade em relação ao açúcar.

A paridade de preços entre gasolina e

etanol, junto ao ritmo lento da

recuperação econômica doméstica,

beneficiam o consumo do combustível

renovável.

TOP PICK: SÃO MARTINHO

Alimentos & Bebidas

POSITIVO

Esperamos um cenário mais promissor

para o setor de alimentos em 2019.

Enquanto a indústria de carne bovina

pode ser beneficiada por melhora nas

exportações, a indústria de aves deve

enfrentar um cenário mais encorajador

para precificação no mercado doméstico,

devido ao ajuste na oferta ao longo de

2018. Nesse contexto, após a recente

reorganização societária e o processo

de desalavancagem decorrente dos

desinvestimentos anunciados,

acreditamos que a BRF deverá melhorar

sua estrutura de capital, acelerar geração

de caixa e recuperar margem.

TOP PICK: BRF

7

25 / 103

TOP PICKS

Novos leilões devem beneficiar o segmento de infraestrutura. Início operacional de projetos de transmissão devem

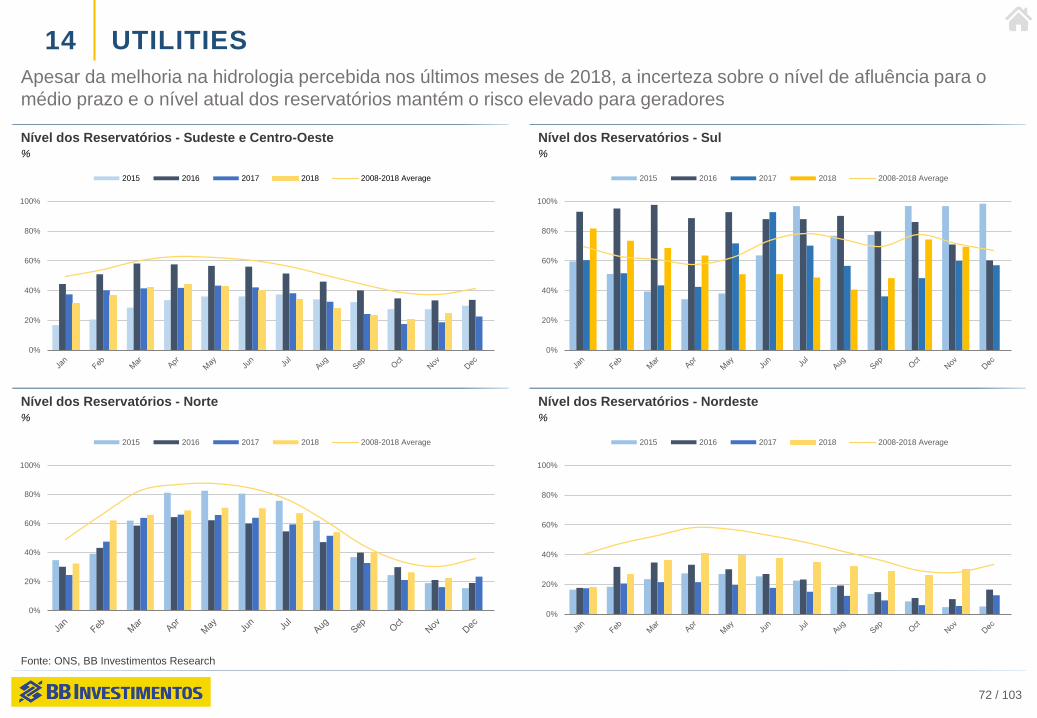

ocorrer em 2019, atendendo a crescente demanda por energia. BK na onda da recuperação da economia doméstica

Utilities

NEUTRO

O segmento mais ativo do setor em

expansão contratada nos últimos anos

deverá apresentar, em 2019, uma fase de

início operacional desses ativos,

mostrando a performance de cada

operador no desenvolvimento desses

projetos. A recuperação econômica em

curso deve aumentar o volume de

eletricidade distribuído e estimular

leilões de geração. Entretanto, a

hidrologia adversa e a judicialização no

setor continuam a preocupar.

TOP PICK: ALUPAR

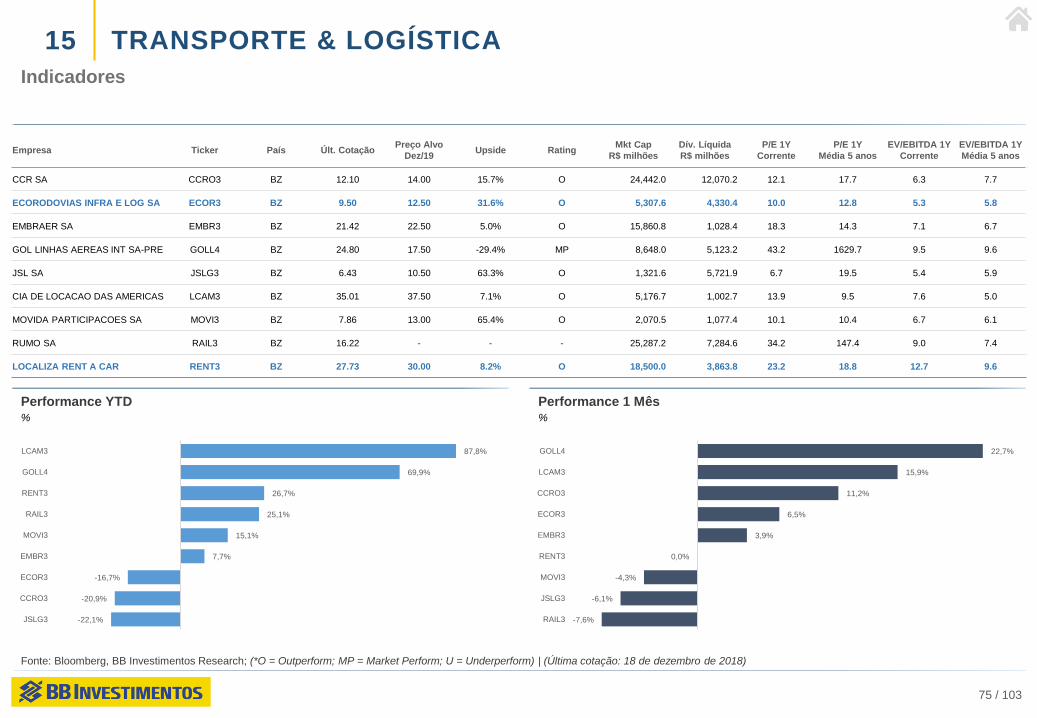

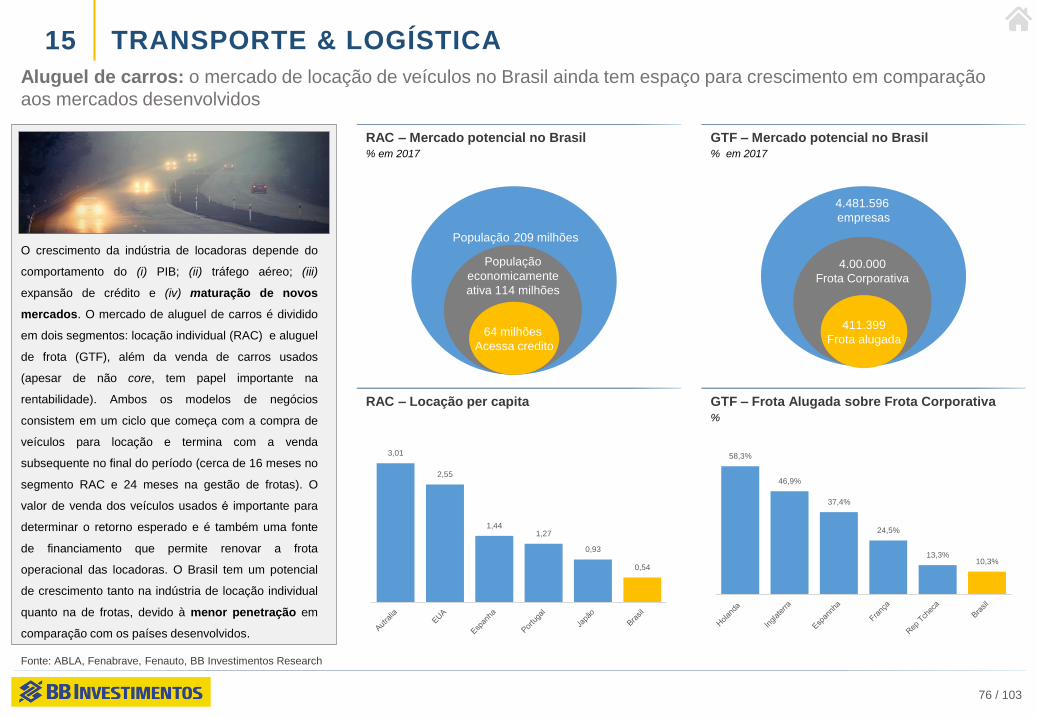

Transportes

POSITIVO

A retomada dos leilões nas rodovias deve

beneficiar a Ecorodovias. As empresas de

aluguel de carros devem se beneficiar da

recuperação da atividade econômica,

tanto no mercado de gerenciamento de

frota (GTF) quanto no locação individual

(RAC), impulsionado pelo turismo e

mercado corporativo. No setor aéreo, a

demanda por passageiros aéreos já

recomeçou em 2018 e espera-se que

cresça ainda mais em 2019, devido a sua

maior elasticidade com o PIB.

TOP PICK: ECORODOVIAS e LOCALIZA

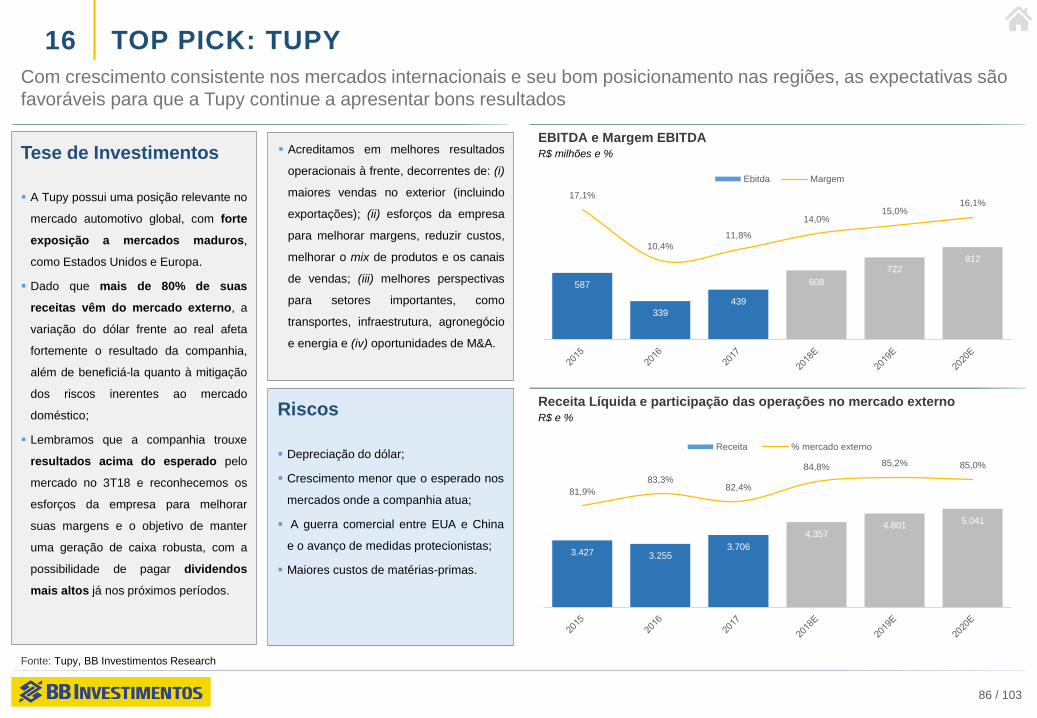

Bens de Capital

POSITIVO

Durante todo o ano de 2018, o setor

demonstrou fortes sinais de recuperação

no Brasil, com resultados de dois

dígitos, apesar da greve dos

caminhoneiros. Mercados importantes,

como EUA e a Europa também

apresentaram crescimento. A expectativa

para 2019 é de que as indústrias

retornem com fortes investimentos,

impulsionando a demanda por

equipamentos mais pesados e

consolidando o crescimento do setor.

TOP PICK: TUPY

7

26 / 103

TOP PICKS

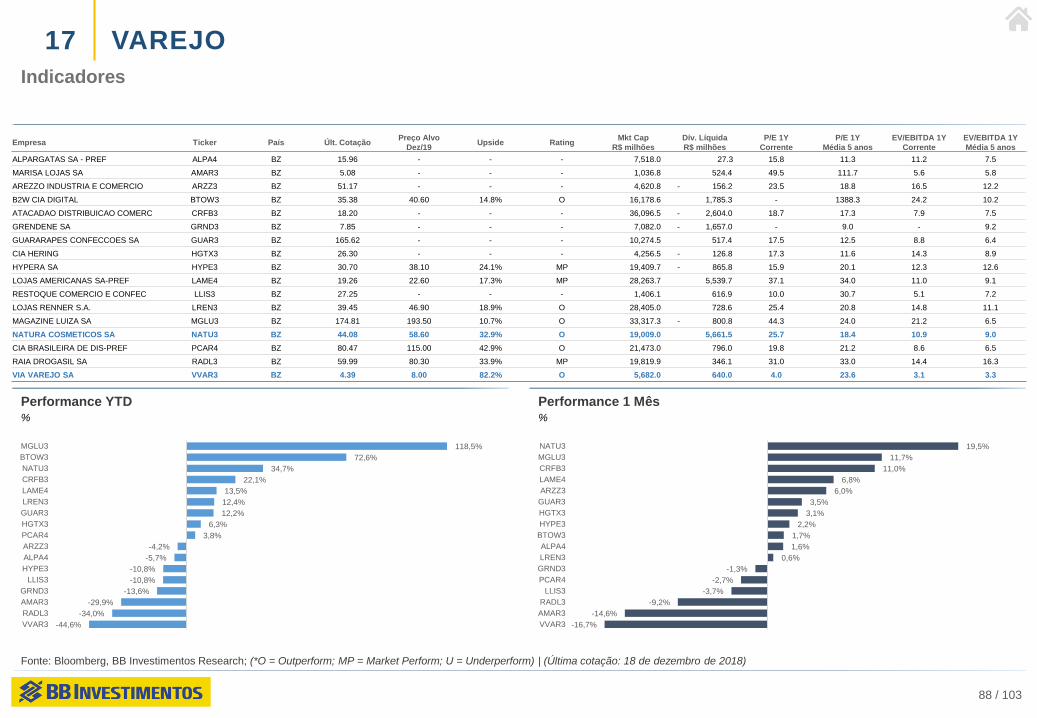

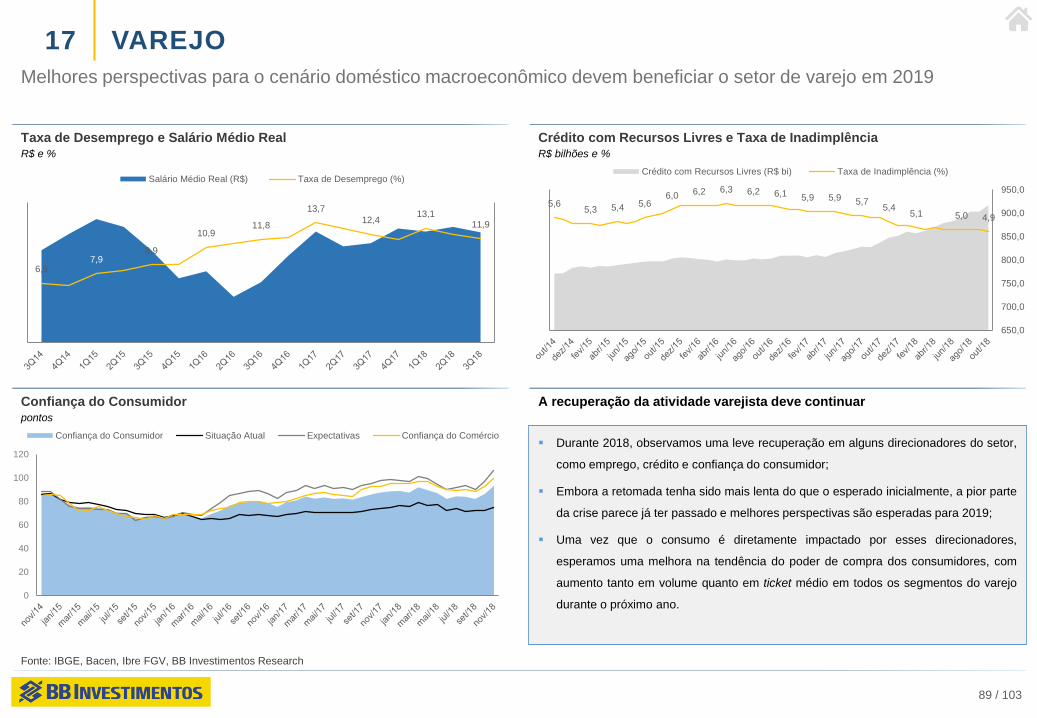

Varejo (anti-cíclico)

NEUTRO

Durante 2018, observamos uma leve

recuperação no volume vendido de

alimentos, bebidas, medicamentos,

perfumaria e cosméticos, uma tendência

que deve ser mantida em 2019. Os

supermercados devem se beneficiar do

fim da deflação de alimentos, enquanto as

drogarias devem seguir pressionadas por

um ambiente ainda competitivo. Em

perfumaria e cosméticos, esperamos

uma retomada mais profunda, frente à

retomada do mercado de trabalho.

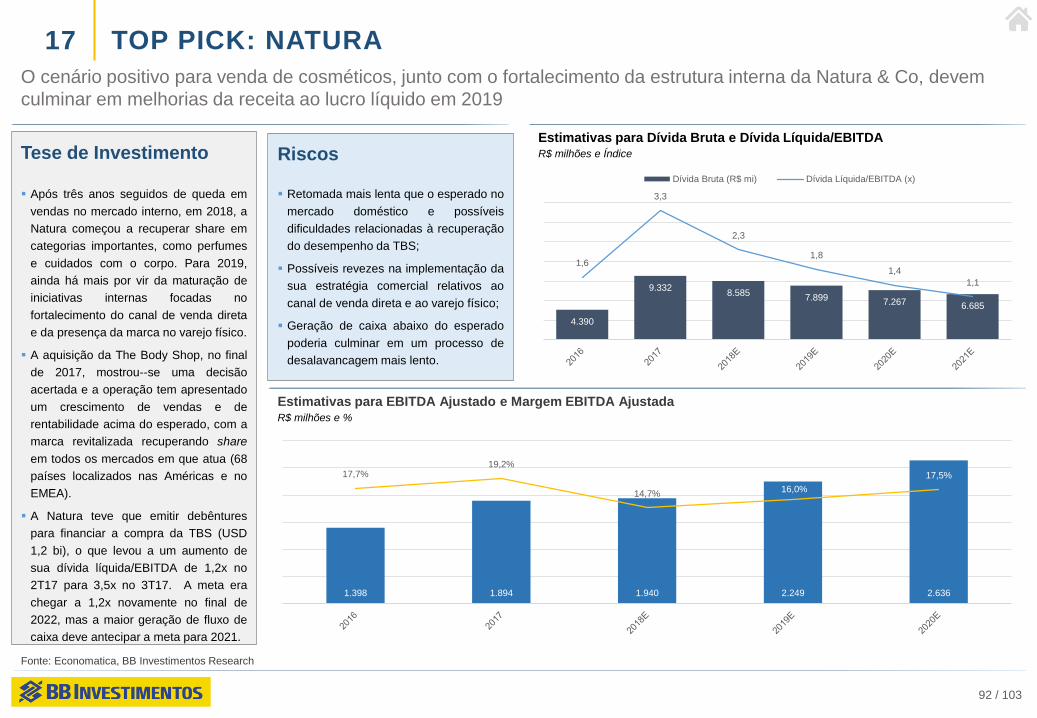

TOP PICK: NATURA

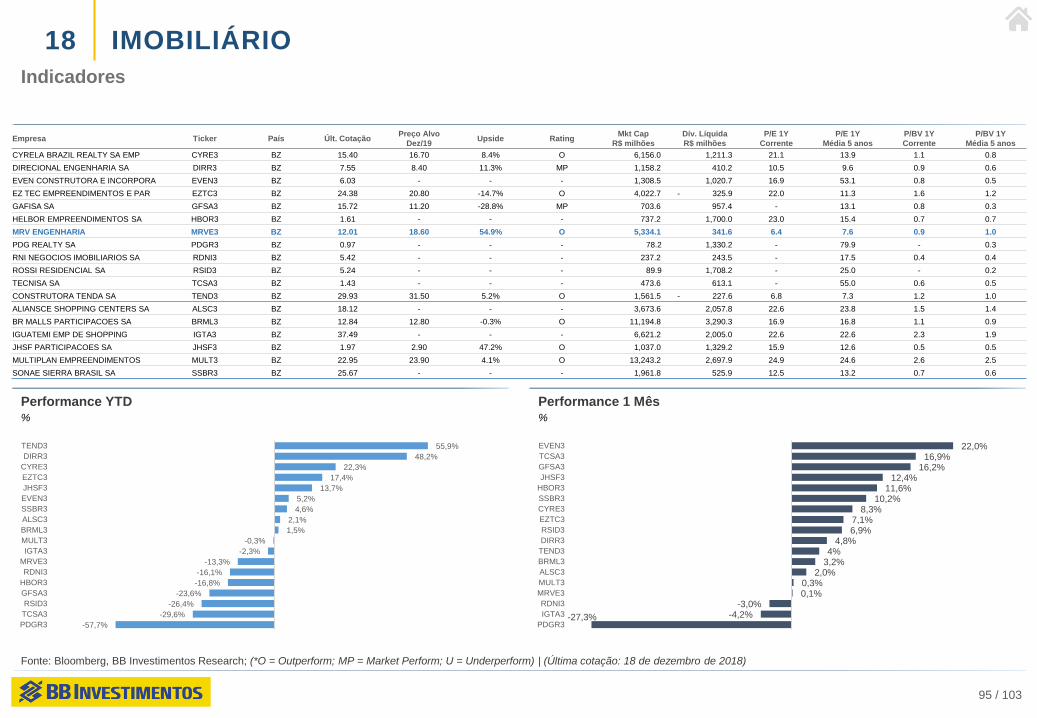

Imobiliário (shoppings)

NEUTRO

Apesar da baixa confiança do consumidor

afetar o tráfego de pessoas no shopping

bem como o crescimento mais intenso em

vendas em 2018, as companhias

conseguiram melhorar seus indicadores

operacionais e suas margens. Para 2019,

esperamos que a recuperação dos

lojistas tome fôlego, em linha com o que

observamos após as eleições

presidenciais ocorridas em outubro.

TOP PICK: N.A.

Varejo (cíclico)

POSITIVO

Tanto em bens duráveis quanto semi-

duráveis, a demanda represada dos

anos da crise continua alta. Durante

2019, teremos uma base comparativa

mais normalizada (sem o efeito da

liberação do FGTS em 2017), bem como

um cenário macroeconômico mais

favorável, principalmente em relação ao

emprego. Assim, esperamos uma

aceleração nas vendas nos segmentos

de vestuário, eletrônicos,

eletrodomésticos e móveis .

TOP PICK: VIA VAREJO

Imobiliário (construtoras)

POSITIVO

A manutenção da tendência positiva

observada em 2018 em termos de vendas

e lançamentos, bem como na redução

dos distratos, é esperada para 2019 à

medida que a confiança do consumidor

nas condições macroeconômicas

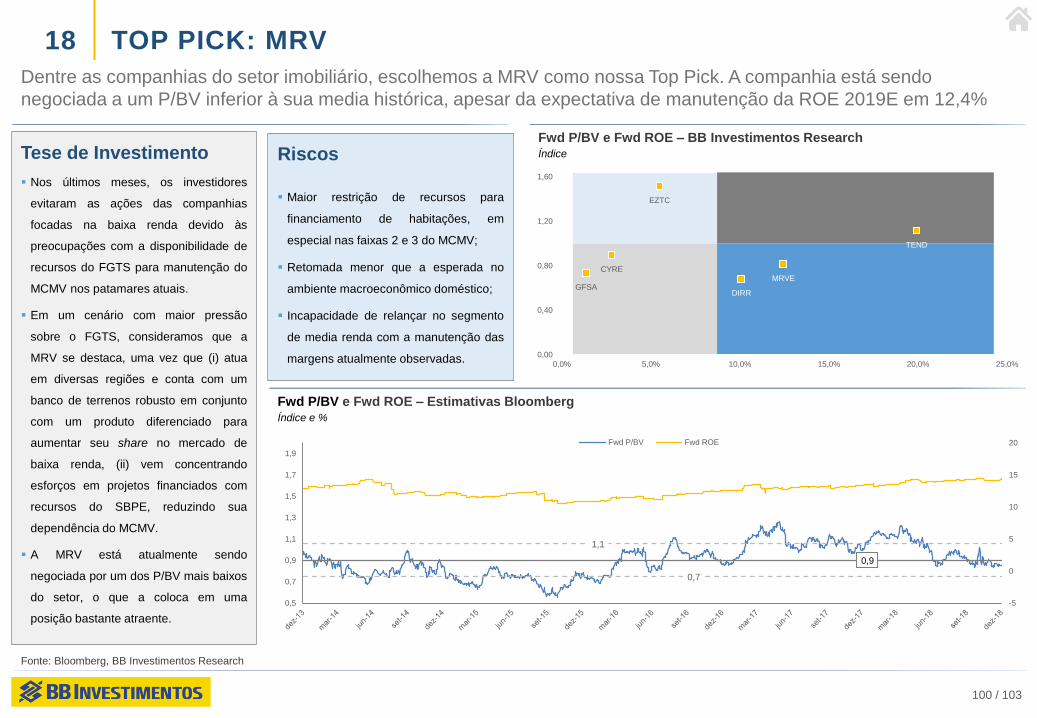

aumente. Nesse cenário, a MRV se

destaca de seus pares devido à sua

habilidade de manter uma forte

rentabilidade mesmo havendo maior

pressão sobre os recursos do FGTS, além

de apresentar um valuation atrativo.

TOP PICK: MRV

7

A recuperação do consumo deve continuar em 2019, ainda amparado pela demanda represada. A redução nos

distratos deve ajudar a melhorar as margens das construtoras

27 / 103

TOP PICKS: RESUMO7

Fonte: Bloomberg, BB Investimentos Research | (referente a 18 de dezembro de 2018)

Dados de Mercado das CompanhiasR$

Companhia Ticker País Última Cotação Range de Preço% Variação

1 ano

Preço-alvo

Dez/2019Upside

Valor Mercado

R$ milhões

Alupar ALUP11 BZ 18,22 15 ┬───────■─┴ 19 3,5% 24,30 33,4% 5.339

BRF BRFS3 BZ 23,35 18 ┬─■───────┴ 40 -35,1% 33,00 41,3% 18.971

Ecorodovias ECOR3 BZ 9,50 7 ┬───■─────┴ 13 -22,3% 12,50 31,6% 5.308

Gerdau GGBR4 BZ 15,32 12 ┬────■────┴ 19 27,9% 23,00 50,1% 24.550

IRB IRBR3 BZ 78,95 32 ┬─────────■ 80 139,2% 85,50 8,3% 24.632

Itaú Unibanco ITUB4 BZ 34,95 24 ┬───────■─┴ 37 31,9% 41,67 19,2% 317.417

Klabin KLBN11 BZ 16,31 16 ┬■────────┴ 22 -7,5% 27,50 68,6% 19.004

MRV MRVE3 BZ 12,8 11 ┬─■───────┴ 16 -11,4% 18,60 54,0% 5.365

Natura NATU3 BZ 44,08 26 ┬─────────■ 45 46,4% 58,60 32,9% 19.009

28 / 103

TOP PICKS: RESUMO7

Fonte: Bloomberg, BB Investimentos Research | (referente a 18 de dezembro de 2018)

Dados de Mercado das CompanhiasR$

Companhia Ticker País Última Cotação Range de Preço% Variação

1 ano

Preço-alvo

Dez/2019Upside

Valor Mercado

R$ milhões

Localiza RENT3 BZ 27,73 21 ┬──────■──┴ 30 30,1% 30,00 8,2% 18.500

SLC Agricola SLCE3 BZ 42,85 24 ┬───■─────┴ 68 72,0% 57,00 33,0% 4.084

São Martinho SMTO3 BZ 18,74 16 ┬─────■───┴ 21 4,1% 26,00 38,7% 6.822

Suzano SUZB3 BZ 36,98 18 ┬────■────┴ 55 101,7% 59,00 59,5% 40.894

Tupy TUPY3 BZ 21,15 16 ┬─────■───┴ 24 15,3% 24,00 13,5% 3.049

Ultrapar UGPA3 BZ 49,81 36 ┬──■──────┴ 83 -31,0% 63,50 27,5% 27.7154

Vale VALE3 BZ 51,90 37 ┬─────■───┴ 62 37,2% 73,50 41,6% 274.264

Via Varejo VVAR3 BZ 4,39 4 ■─────────┴ 9 -43% 8,00 82,2% 5.682

SETOR FINANCEIRO: POSITIVO

T O P P I C K S : ITAÚ

IRB

Kamila Oliveira

Wesley Bernabé, CFA

30 / 103

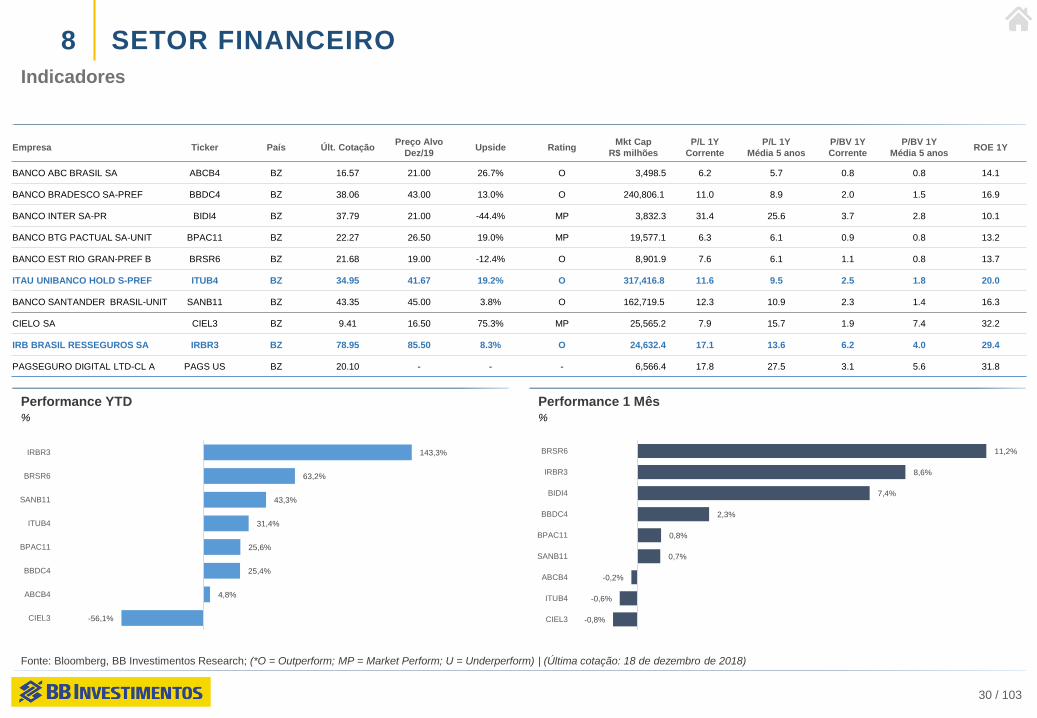

SETOR FINANCEIRO8

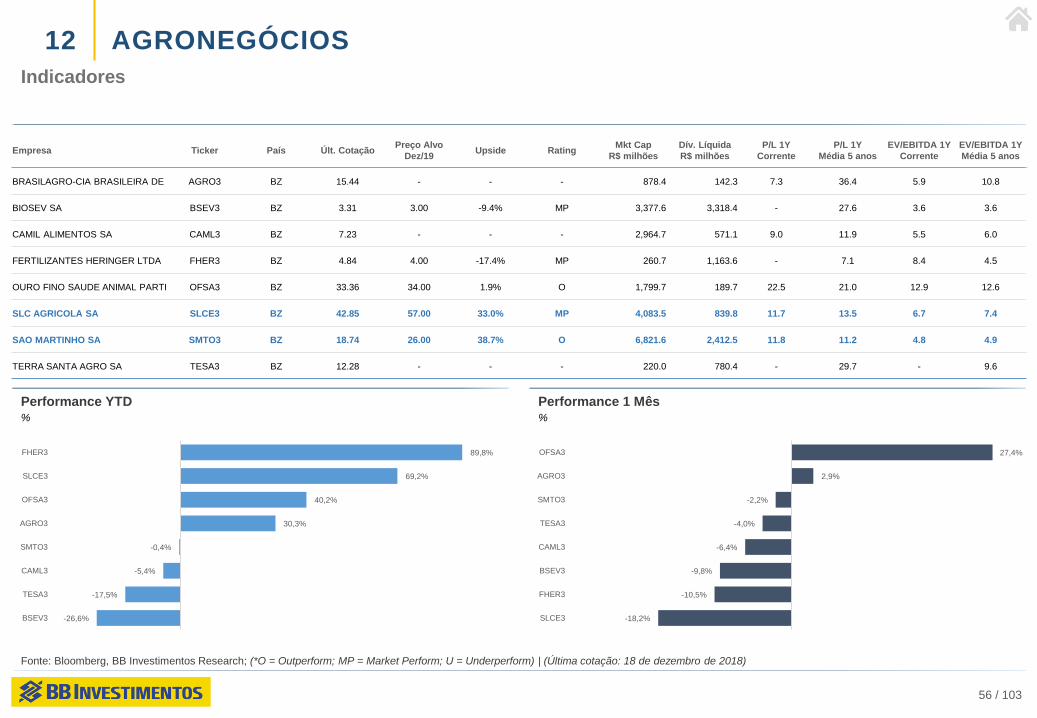

Indicadores

Fonte: Bloomberg, BB Investimentos Research; (*O = Outperform; MP = Market Perform; U = Underperform) | (Última cotação: 18 de dezembro de 2018)

Performance YTD%

Performance 1 Mês%

Empresa Ticker País Últ. CotaçãoPreço Alvo

Dez/19Upside Rating

Mkt Cap

R$ milhões

P/L 1Y

Corrente

P/L 1Y

Média 5 anos

P/BV 1Y

Corrente

P/BV 1Y

Média 5 anosROE 1Y

BANCO ABC BRASIL SA ABCB4 BZ 16.57 21.00 26.7% O 3,498.5 6.2 5.7 0.8 0.8 14.1

BANCO BRADESCO SA-PREF BBDC4 BZ 38.06 43.00 13.0% O 240,806.1 11.0 8.9 2.0 1.5 16.9

BANCO INTER SA-PR BIDI4 BZ 37.79 21.00 -44.4% MP 3,832.3 31.4 25.6 3.7 2.8 10.1

BANCO BTG PACTUAL SA-UNIT BPAC11 BZ 22.27 26.50 19.0% MP 19,577.1 6.3 6.1 0.9 0.8 13.2

BANCO EST RIO GRAN-PREF B BRSR6 BZ 21.68 19.00 -12.4% O 8,901.9 7.6 6.1 1.1 0.8 13.7

ITAU UNIBANCO HOLD S-PREF ITUB4 BZ 34.95 41.67 19.2% O 317,416.8 11.6 9.5 2.5 1.8 20.0

BANCO SANTANDER BRASIL-UNIT SANB11 BZ 43.35 45.00 3.8% O 162,719.5 12.3 10.9 2.3 1.4 16.3

CIELO SA CIEL3 BZ 9.41 16.50 75.3% MP 25,565.2 7.9 15.7 1.9 7.4 32.2

IRB BRASIL RESSEGUROS SA IRBR3 BZ 78.95 85.50 8.3% O 24,632.4 17.1 13.6 6.2 4.0 29.4

PAGSEGURO DIGITAL LTD-CL A PAGS US BZ 20.10 - - - 6,566.4 17.8 27.5 3.1 5.6 31.8

-56,1%

4,8%

25,4%

25,6%

31,4%

43,3%

63,2%

143,3%

CIEL3

ABCB4

BBDC4

BPAC11

ITUB4

SANB11

BRSR6

IRBR3

-0,8%

-0,6%

-0,2%

0,7%

0,8%

2,3%

7,4%

8,6%

11,2%

CIEL3

ITUB4

ABCB4

SANB11

BPAC11

BBDC4

BIDI4

IRBR3

BRSR6

31 / 103

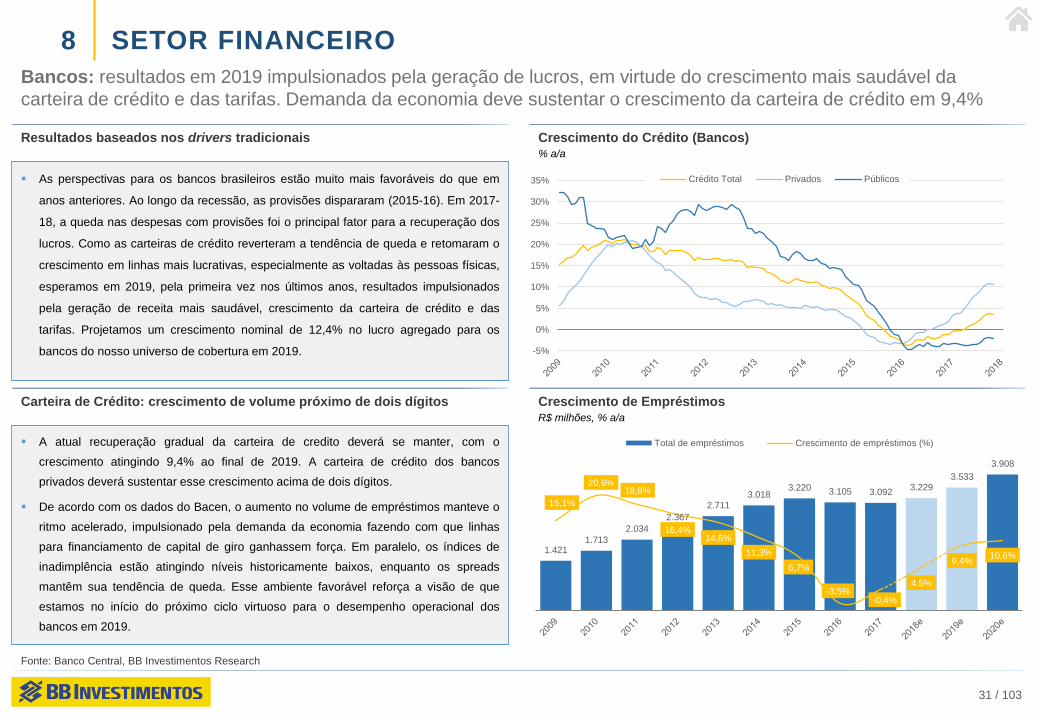

SETOR FINANCEIRO8

Bancos: resultados em 2019 impulsionados pela geração de lucros, em virtude do crescimento mais saudável da

carteira de crédito e das tarifas. Demanda da economia deve sustentar o crescimento da carteira de crédito em 9,4%

Fonte: Banco Central, BB Investimentos Research

As perspectivas para os bancos brasileiros estão muito mais favoráveis do que em

anos anteriores. Ao longo da recessão, as provisões dispararam (2015-16). Em 2017-

18, a queda nas despesas com provisões foi o principal fator para a recuperação dos

lucros. Como as carteiras de crédito reverteram a tendência de queda e retomaram o

crescimento em linhas mais lucrativas, especialmente as voltadas às pessoas físicas,

esperamos em 2019, pela primeira vez nos últimos anos, resultados impulsionados

pela geração de receita mais saudável, crescimento da carteira de crédito e das

tarifas. Projetamos um crescimento nominal de 12,4% no lucro agregado para os

bancos do nosso universo de cobertura em 2019.

Resultados baseados nos drivers tradicionais Crescimento do Crédito (Bancos)% a/a

Carteira de Crédito: crescimento de volume próximo de dois dígitos Crescimento de EmpréstimosR$ milhões, % a/a

A atual recuperação gradual da carteira de credito deverá se manter, com o

crescimento atingindo 9,4% ao final de 2019. A carteira de crédito dos bancos

privados deverá sustentar esse crescimento acima de dois dígitos.

De acordo com os dados do Bacen, o aumento no volume de empréstimos manteve o

ritmo acelerado, impulsionado pela demanda da economia fazendo com que linhas

para financiamento de capital de giro ganhassem força. Em paralelo, os índices de

inadimplência estão atingindo níveis historicamente baixos, enquanto os spreads

mantêm sua tendência de queda. Esse ambiente favorável reforça a visão de que

estamos no início do próximo ciclo virtuoso para o desempenho operacional dos

bancos em 2019.

1.4211.713

2.034

2.367

2.7113.018

3.220 3.105 3.0923.229

3.533

3.908

15,1%

20,6%18,8%

16,4%14,6%

11,3%

6,7%

-3,5%-0,4%

4,5%

9,4%10,6%

Total de empréstimos Crescimento de empréstimos (%)

-5%

0%

5%

10%

15%

20%

25%

30%

35% Crédito Total Privados Públicos

32 / 103

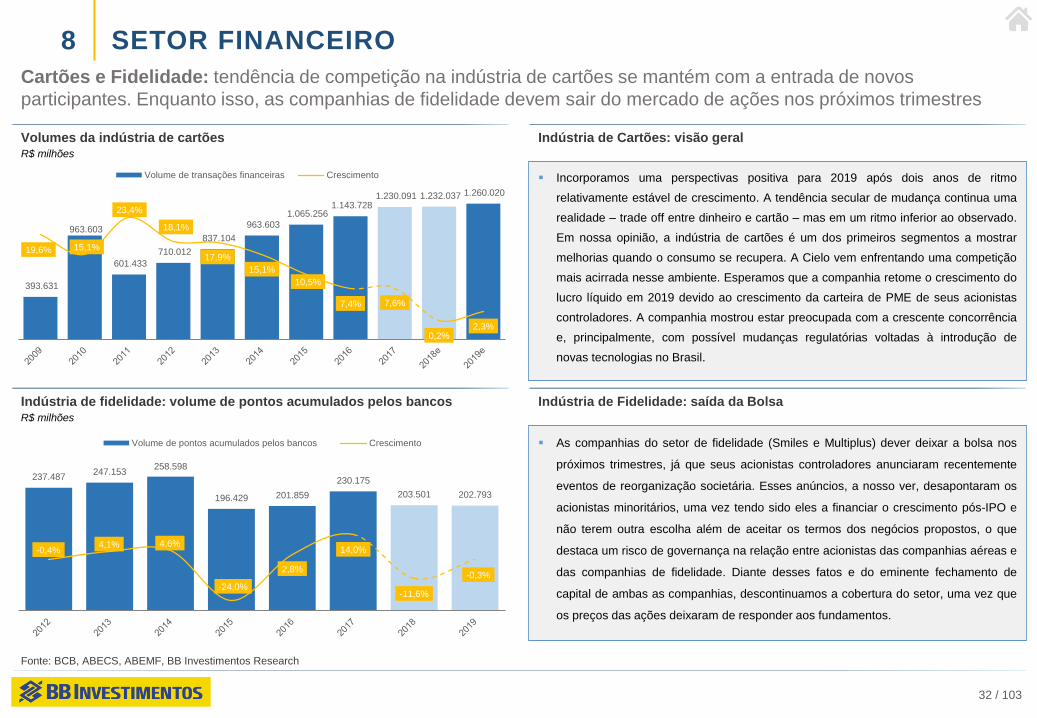

SETOR FINANCEIRO8

Cartões e Fidelidade: tendência de competição na indústria de cartões se mantém com a entrada de novos

participantes. Enquanto isso, as companhias de fidelidade devem sair do mercado de ações nos próximos trimestres

Fonte: BCB, ABECS, ABEMF, BB Investimentos Research

Volumes da indústria de cartõesR$ milhões

Indústria de Cartões: visão geral

Indústria de fidelidade: volume de pontos acumulados pelos bancosR$ milhões

Indústria de Fidelidade: saída da Bolsa

Incorporamos uma perspectivas positiva para 2019 após dois anos de ritmo

relativamente estável de crescimento. A tendência secular de mudança continua uma

realidade – trade off entre dinheiro e cartão – mas em um ritmo inferior ao observado.

Em nossa opinião, a indústria de cartões é um dos primeiros segmentos a mostrar

melhorias quando o consumo se recupera. A Cielo vem enfrentando uma competição

mais acirrada nesse ambiente. Esperamos que a companhia retome o crescimento do

lucro líquido em 2019 devido ao crescimento da carteira de PME de seus acionistas

controladores. A companhia mostrou estar preocupada com a crescente concorrência

e, principalmente, com possível mudanças regulatórias voltadas à introdução de

novas tecnologias no Brasil.

As companhias do setor de fidelidade (Smiles e Multiplus) dever deixar a bolsa nos

próximos trimestres, já que seus acionistas controladores anunciaram recentemente

eventos de reorganização societária. Esses anúncios, a nosso ver, desapontaram os

acionistas minoritários, uma vez tendo sido eles a financiar o crescimento pós-IPO e

não terem outra escolha além de aceitar os termos dos negócios propostos, o que

destaca um risco de governança na relação entre acionistas das companhias aéreas e

das companhias de fidelidade. Diante desses fatos e do eminente fechamento de

capital de ambas as companhias, descontinuamos a cobertura do setor, uma vez que

os preços das ações deixaram de responder aos fundamentos.

393.631

963.603

601.433

710.012

837.104

963.603

1.065.256 1.143.728

1.230.091 1.232.037 1.260.020

19,6% 15,1%

23,4%

18,1%

17,9%

15,1%

10,5%

7,4% 7,6%

0,2%2,3%

Volume de transações financeiras Crescimento

237.487247.153

258.598

196.429 201.859

230.175

203.501 202.793

-0,4%4,1% 4,6%

-24,0%

2,8%

14,0%

-11,6%

-0,3%

Volume de pontos acumulados pelos bancos Crescimento

33 / 103

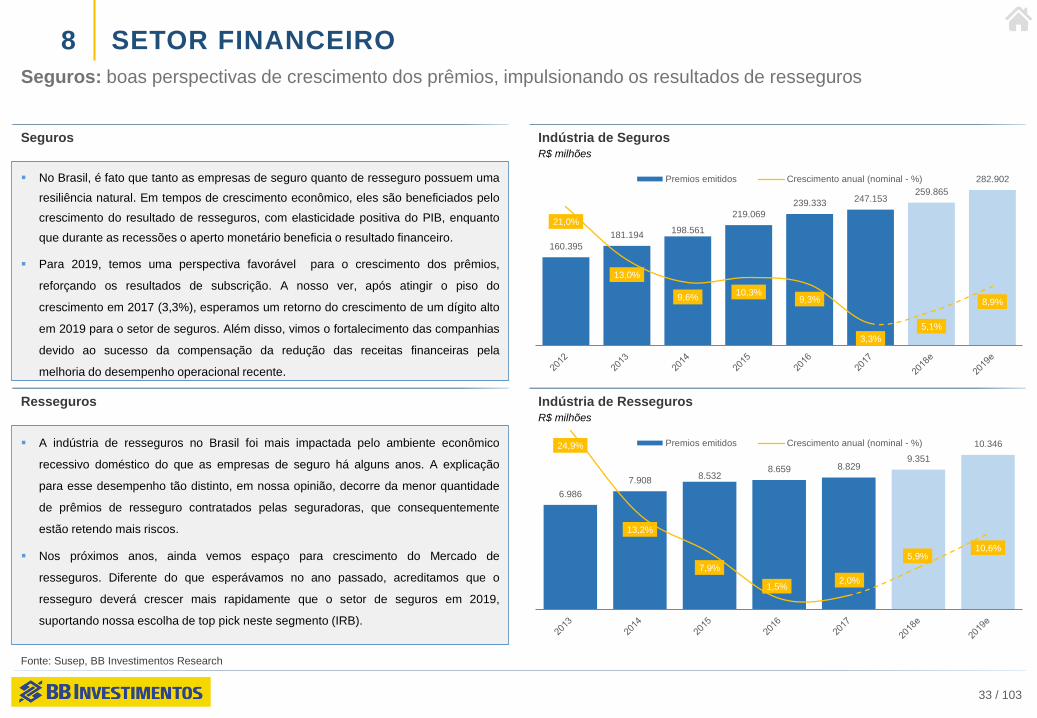

SETOR FINANCEIRO8

Seguros: boas perspectivas de crescimento dos prêmios, impulsionando os resultados de resseguros

Fonte: Susep, BB Investimentos Research

No Brasil, é fato que tanto as empresas de seguro quanto de resseguro possuem uma

resiliência natural. Em tempos de crescimento econômico, eles são beneficiados pelo

crescimento do resultado de resseguros, com elasticidade positiva do PIB, enquanto

que durante as recessões o aperto monetário beneficia o resultado financeiro.

Para 2019, temos uma perspectiva favorável para o crescimento dos prêmios,

reforçando os resultados de subscrição. A nosso ver, após atingir o piso do

crescimento em 2017 (3,3%), esperamos um retorno do crescimento de um dígito alto

em 2019 para o setor de seguros. Além disso, vimos o fortalecimento das companhias

devido ao sucesso da compensação da redução das receitas financeiras pela

melhoria do desempenho operacional recente.

Seguros Indústria de SegurosR$ milhões

Resseguros Indústria de RessegurosR$ milhões

A indústria de resseguros no Brasil foi mais impactada pelo ambiente econômico

recessivo doméstico do que as empresas de seguro há alguns anos. A explicação

para esse desempenho tão distinto, em nossa opinião, decorre da menor quantidade

de prêmios de resseguro contratados pelas seguradoras, que consequentemente

estão retendo mais riscos.

Nos próximos anos, ainda vemos espaço para crescimento do Mercado de

resseguros. Diferente do que esperávamos no ano passado, acreditamos que o

resseguro deverá crescer mais rapidamente que o setor de seguros em 2019,

suportando nossa escolha de top pick neste segmento (IRB).

160.395

181.194198.561

219.069

239.333 247.153259.865

282.902

21,0%

13,0%

9,6%10,3%

9,3%

3,3%

5,1%

8,9%

Premios emitidos Crescimento anual (nominal - %)

6.986

7.9088.532

8.659 8.8299.351

10.34624,9%

13,2%

7,9%

1,5%2,0%

5,9%10,6%

Premios emitidos Crescimento anual (nominal - %)

34 / 103

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

BB

DC

4

ITU

B4

SA

NB

11

BP

AC

11

BR

SR

6

AB

CB

4

BID

I4

CIE

L3

IRB

R3

SETOR FINANCEIRO8

Escolha das ações com base na perspectiva de crescimento de LPA e histórico comprovado. Novatos no campo das

fintechs surpreenderam positivamente (no radar), mas a falta de histórico os deixou fora do universo de top picks

Fonte: BB Investimentos Research

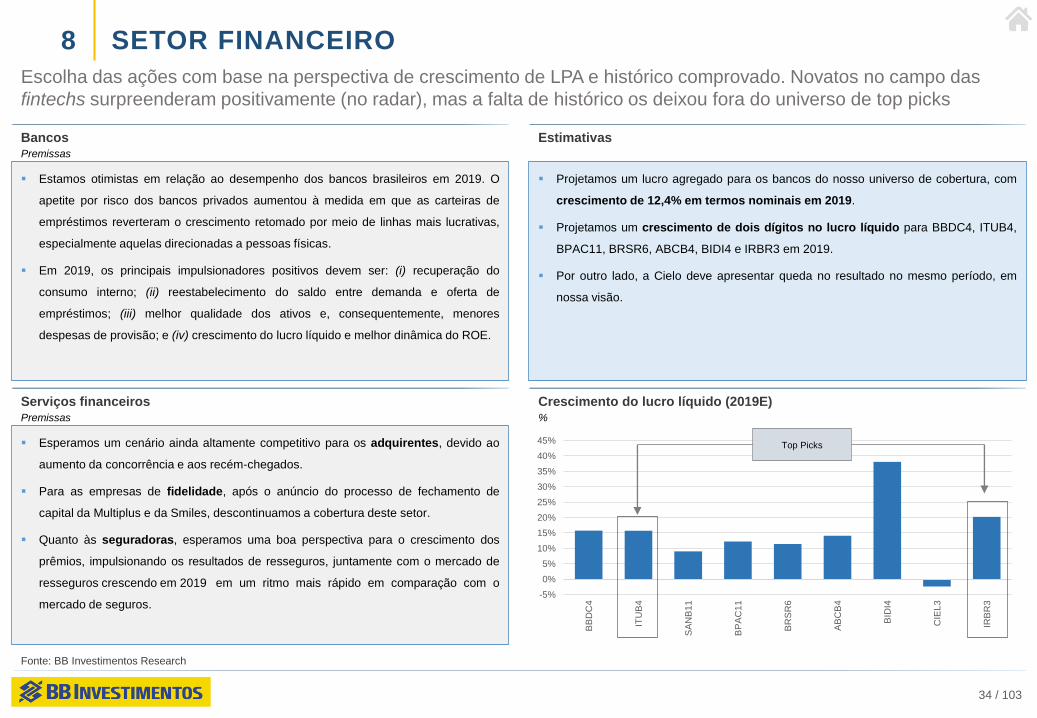

Estamos otimistas em relação ao desempenho dos bancos brasileiros em 2019. O

apetite por risco dos bancos privados aumentou à medida em que as carteiras de

empréstimos reverteram o crescimento retomado por meio de linhas mais lucrativas,

especialmente aquelas direcionadas a pessoas físicas.

Em 2019, os principais impulsionadores positivos devem ser: (i) recuperação do

consumo interno; (ii) reestabelecimento do saldo entre demanda e oferta de

empréstimos; (iii) melhor qualidade dos ativos e, consequentemente, menores

despesas de provisão; e (iv) crescimento do lucro líquido e melhor dinâmica do ROE.

BancosPremissas

Estimativas

Serviços financeirosPremissas

Crescimento do lucro líquido (2019E)%

Esperamos um cenário ainda altamente competitivo para os adquirentes, devido ao

aumento da concorrência e aos recém-chegados.

Para as empresas de fidelidade, após o anúncio do processo de fechamento de

capital da Multiplus e da Smiles, descontinuamos a cobertura deste setor.

Quanto às seguradoras, esperamos uma boa perspectiva para o crescimento dos

prêmios, impulsionando os resultados de resseguros, juntamente com o mercado de

resseguros crescendo em 2019 em um ritmo mais rápido em comparação com o

mercado de seguros.

Projetamos um lucro agregado para os bancos do nosso universo de cobertura, com

crescimento de 12,4% em termos nominais em 2019.

Projetamos um crescimento de dois dígitos no lucro líquido para BBDC4, ITUB4,

BPAC11, BRSR6, ABCB4, BIDI4 e IRBR3 em 2019.

Por outro lado, a Cielo deve apresentar queda no resultado no mesmo período, em

nossa visão.

Top Picks

35 / 103

TOP PICK: ITAÚ8

Itaú continua o nome preferido dentro do universo de cobertura de bancos privados. Sua resiliência nos negócios,

retorno acima da média e histórico comprovado reforçam nossa escolha

Fonte: BB Investimentos Research

Tese de Investimento

A tese de investimento do Itaú continua a mesma. Em nossa opinião, o banco manterá

sua estratégia vencedora, investindo em negócios com baixos requerimentos de

capital e altos retornos. Essa estratégia explica o maior retorno sobre o patrimônio

entre os bancos brasileiros e a menor volatilidade durante o ambiente

macroeconômico recessivo.

Logo após a divulgação dos resultados do 3T deste ano, a administração reforça o

otimismo em relação à melhor demanda por crédito proveniente de empresas, o que é

consistente com os dados do Banco Central do Brasil até o momento.

À medida em que o cenário macro melhora, as taxas de inadimplência também

tendem a melhorar ainda mais.

Nesse sentido, acreditamos que o Itaú manterá o ROE acima do patamar de 20% nos

próximos dois anos. A companhia vem entregando quedas substanciais nas despesas

de provisão e mantendo um controle rígido nas despesas não decorrentes de juros.

Além disso, dentro da atual tendência na economia doméstica, as receitas de seguros

e receitas com tarifas devem continuar em destaque. Em resumo, mantemos nossa

visão otimista para o Itaú, mantendo as ações como nossa top pick para o setor

bancário.

Riscos

Deterioração da qualidade dos ativos;

Crescimento de empréstimo limitado;

Alterações regulatórias (BIS IV, elevação em tributos como CSLL, etc.).

Lucro líquido recorrenteR$ milhões

23.832 22.221

24.879 26.074

29.522

36 / 103

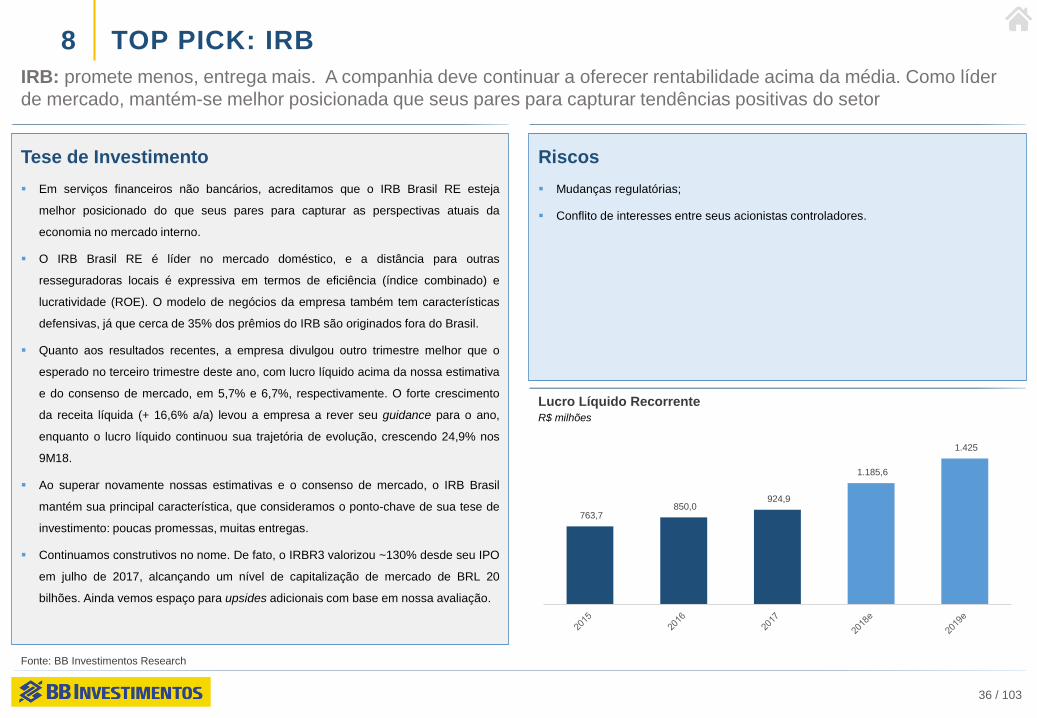

TOP PICK: IRB8

IRB: promete menos, entrega mais. A companhia deve continuar a oferecer rentabilidade acima da média. Como líder

de mercado, mantém-se melhor posicionada que seus pares para capturar tendências positivas do setor

Fonte: BB Investimentos Research

Tese de Investimento

Em serviços financeiros não bancários, acreditamos que o IRB Brasil RE esteja

melhor posicionado do que seus pares para capturar as perspectivas atuais da

economia no mercado interno.

O IRB Brasil RE é líder no mercado doméstico, e a distância para outras

resseguradoras locais é expressiva em termos de eficiência (índice combinado) e

lucratividade (ROE). O modelo de negócios da empresa também tem características

defensivas, já que cerca de 35% dos prêmios do IRB são originados fora do Brasil.

Quanto aos resultados recentes, a empresa divulgou outro trimestre melhor que o

esperado no terceiro trimestre deste ano, com lucro líquido acima da nossa estimativa

e do consenso de mercado, em 5,7% e 6,7%, respectivamente. O forte crescimento

da receita líquida (+ 16,6% a/a) levou a empresa a rever seu guidance para o ano,

enquanto o lucro líquido continuou sua trajetória de evolução, crescendo 24,9% nos

9M18.

Ao superar novamente nossas estimativas e o consenso de mercado, o IRB Brasil

mantém sua principal característica, que consideramos o ponto-chave de sua tese de

investimento: poucas promessas, muitas entregas.

Continuamos construtivos no nome. De fato, o IRBR3 valorizou ~130% desde seu IPO

em julho de 2017, alcançando um nível de capitalização de mercado de BRL 20

bilhões. Ainda vemos espaço para upsides adicionais com base em nossa avaliação.

Riscos

Mudanças regulatórias;

Conflito de interesses entre seus acionistas controladores.

Lucro Líquido RecorrenteR$ milhões

763,7 850,0

924,9

1.185,6

1.425

38 / 103

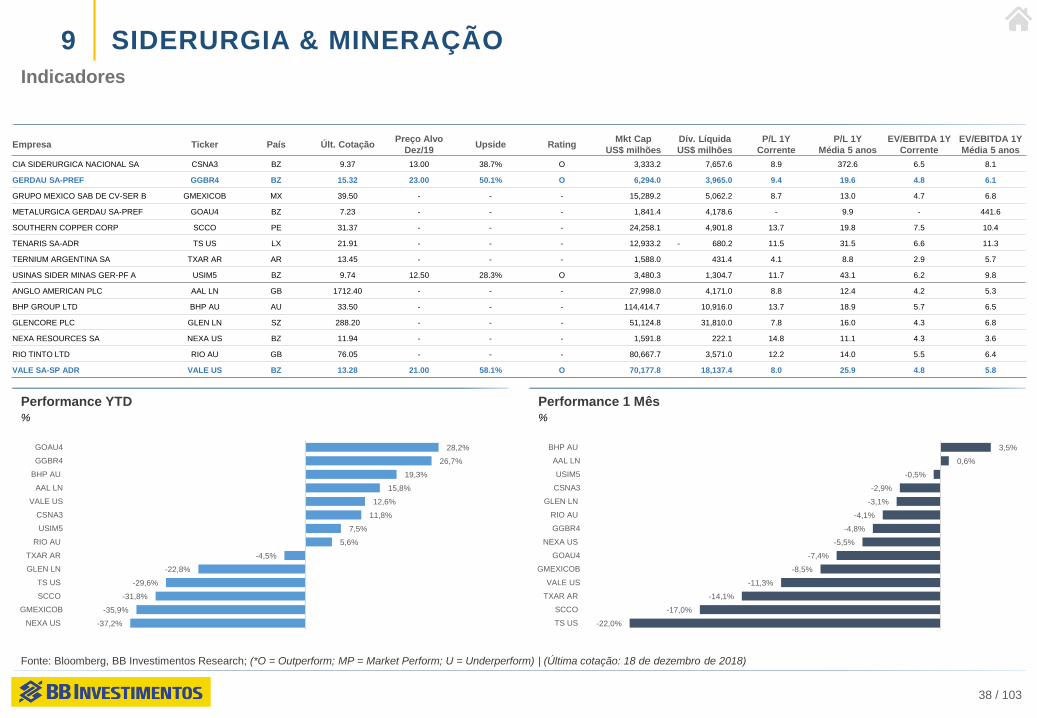

SIDERURGIA & MINERAÇÃO9

Indicadores

Fonte: Bloomberg, BB Investimentos Research; (*O = Outperform; MP = Market Perform; U = Underperform) | (Última cotação: 18 de dezembro de 2018)

Performance YTD%

Performance 1 Mês%

Empresa Ticker País Últ. CotaçãoPreço Alvo

Dez/19Upside Rating

Mkt Cap

US$ milhões

Dív. Líquida

US$ milhões

P/L 1Y

Corrente

P/L 1Y

Média 5 anos

EV/EBITDA 1Y

Corrente

EV/EBITDA 1Y

Média 5 anos

CIA SIDERURGICA NACIONAL SA CSNA3 BZ 9.37 13.00 38.7% O 3,333.2 7,657.6 8.9 372.6 6.5 8.1

GERDAU SA-PREF GGBR4 BZ 15.32 23.00 50.1% O 6,294.0 3,965.0 9.4 19.6 4.8 6.1

GRUPO MEXICO SAB DE CV-SER B GMEXICOB MX 39.50 - - - 15,289.2 5,062.2 8.7 13.0 4.7 6.8

METALURGICA GERDAU SA-PREF GOAU4 BZ 7.23 - - - 1,841.4 4,178.6 - 9.9 - 441.6

SOUTHERN COPPER CORP SCCO PE 31.37 - - - 24,258.1 4,901.8 13.7 19.8 7.5 10.4

TENARIS SA-ADR TS US LX 21.91 - - - 12,933.2 - 680.2 11.5 31.5 6.6 11.3

TERNIUM ARGENTINA SA TXAR AR AR 13.45 - - - 1,588.0 431.4 4.1 8.8 2.9 5.7

USINAS SIDER MINAS GER-PF A USIM5 BZ 9.74 12.50 28.3% O 3,480.3 1,304.7 11.7 43.1 6.2 9.8

ANGLO AMERICAN PLC AAL LN GB 1712.40 - - - 27,998.0 4,171.0 8.8 12.4 4.2 5.3

BHP GROUP LTD BHP AU AU 33.50 - - - 114,414.7 10,916.0 13.7 18.9 5.7 6.5

GLENCORE PLC GLEN LN SZ 288.20 - - - 51,124.8 31,810.0 7.8 16.0 4.3 6.8

NEXA RESOURCES SA NEXA US BZ 11.94 - - - 1,591.8 222.1 14.8 11.1 4.3 3.6

RIO TINTO LTD RIO AU GB 76.05 - - - 80,667.7 3,571.0 12.2 14.0 5.5 6.4

VALE SA-SP ADR VALE US BZ 13.28 21.00 58.1% O 70,177.8 18,137.4 8.0 25.9 4.8 5.8

-37,2%

-35,9%

-31,8%

-29,6%

-22,8%

-4,5%

5,6%

7,5%

11,8%

12,6%

15,8%

19,3%

26,7%

28,2%

NEXA US

GMEXICOB

SCCO

TS US

GLEN LN

TXAR AR

RIO AU

USIM5

CSNA3

VALE US

AAL LN

BHP AU

GGBR4

GOAU4

-22,0%

-17,0%

-14,1%

-11,3%

-8,5%

-7,4%

-5,5%

-4,8%

-4,1%

-3,1%

-2,9%

-0,5%

0,6%

3,5%

TS US

SCCO

TXAR AR

VALE US

GMEXICOB

GOAU4

NEXA US

GGBR4

RIO AU

GLEN LN

CSNA3

USIM5

AAL LN

BHP AU

39 / 103

SIDERURGIA & MINERAÇÃO9

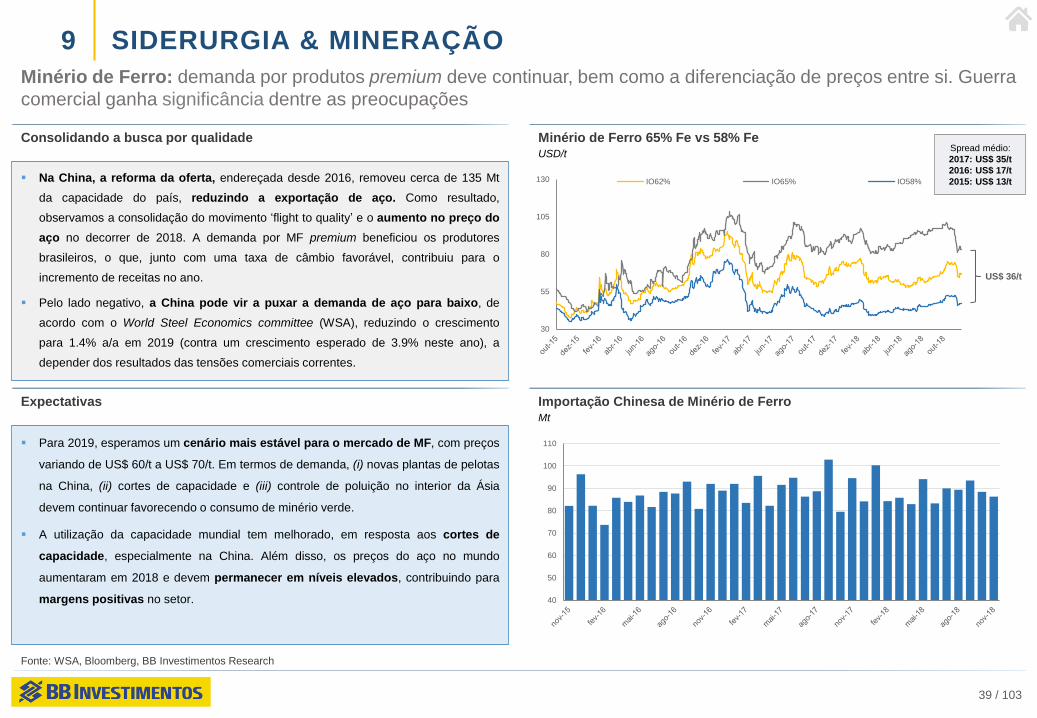

Minério de Ferro: demanda por produtos premium deve continuar, bem como a diferenciação de preços entre si. Guerra

comercial ganha significância dentre as preocupações

Fonte: WSA, Bloomberg, BB Investimentos Research

Na China, a reforma da oferta, endereçada desde 2016, removeu cerca de 135 Mt

da capacidade do país, reduzindo a exportação de aço. Como resultado,

observamos a consolidação do movimento ‘flight to quality’ e o aumento no preço do

aço no decorrer de 2018. A demanda por MF premium beneficiou os produtores

brasileiros, o que, junto com uma taxa de câmbio favorável, contribuiu para o

incremento de receitas no ano.

Pelo lado negativo, a China pode vir a puxar a demanda de aço para baixo, de

acordo com o World Steel Economics committee (WSA), reduzindo o crescimento

para 1.4% a/a em 2019 (contra um crescimento esperado de 3.9% neste ano), a

depender dos resultados das tensões comerciais correntes.

Consolidando a busca por qualidade Minério de Ferro 65% Fe vs 58% FeUSD/t

30

55

80

105

130 IO62% IO65% IO58%

Expectativas Importação Chinesa de Minério de FerroMt

40

50

60

70

80

90

100

110 Para 2019, esperamos um cenário mais estável para o mercado de MF, com preços

variando de US$ 60/t a US$ 70/t. Em termos de demanda, (i) novas plantas de pelotas

na China, (ii) cortes de capacidade e (iii) controle de poluição no interior da Ásia

devem continuar favorecendo o consumo de minério verde.

A utilização da capacidade mundial tem melhorado, em resposta aos cortes de

capacidade, especialmente na China. Além disso, os preços do aço no mundo

aumentaram em 2018 e devem permanecer em níveis elevados, contribuindo para

margens positivas no setor.

US$ 36/t

Spread médio:

2017: US$ 35/t

2016: US$ 17/t

2015: US$ 13/t

40 / 103

3.000

5.000

7.000

9.000

11.000

13.000

SIDERURGIA & MINERAÇÃO9

Aço: melhores perspectivas para a indústria de aço brasileira em 2019. Preços internacionais de aço mais elevados

devem converter para melhores margens

Fonte: WSA, IABr, Bloomberg, BB Investimentos Research

Nos mercados internacionais, a já exaustivamente mencionada guerra entre EUA e China parece ter estabelecido uma trégua, embora ainda esperemos um desenrolar para o próximo

ano. De acordo com a OCDE, o PIB dos EUA deve crescer 4,7% em 2019, confirmando o momento ainda forte e positivo para a economia norte-americana, com as vagas de

emprego continuando a expandir e novos investimentos em infraestrutura a serem autorizados. Lembramos que, em 2018, o governo dos EUA impôs tarifas e cotas na maioria dos

produtos de aço importados, o que causou um efeito positivo no preço internacional do ferro, contribuindo para o spread do metal.

De acordo com o IABR, a produção de aço no Brasil deve terminar 2018 com incremento de 3,8% a/a, contra uma projeção anterior de +4,6%, muito em razão do evento de greve.

Entretanto, as vendas para o mercado doméstico devem expandir 8,9% a/a, acima das estimativas anteriores de 5,5%. Para 2019, o instituto projeta vendas 5,8% maiores a/a,

enquanto o consumo aparente deve aumentar em 6,2%.

Através de caminhos diferentes, os fabricantes brasileiros de aço estabeleceram suas estratégias lançando novos produtos, estabelecendo novas parcerias, focando no core business

e na rentabilidade, estreitando o relacionamento com o consumidor final e com seus funcionários e, desta forma, se preparando para melhores perspectivas em 2019.

Cenário Atual e Dinâmica para 2019

Exportação Chinesa de AçoMt

Preços do Aço Laminado à Quente nos EUA e ChinaUS$/t

-34% (2016/2017)

-9% (2018/2018

300

400

500

600

700

800

900

1.000

US HRC China HRC

41 / 103

TOP PICK: VALE

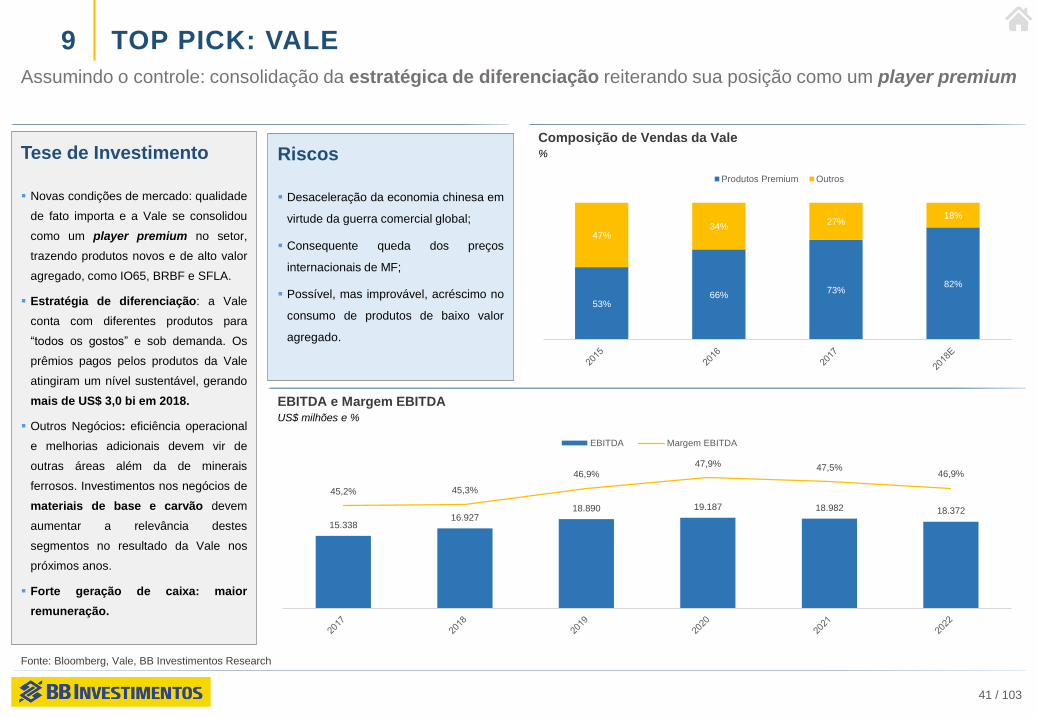

Assumindo o controle: consolidação da estratégica de diferenciação reiterando sua posição como um player premium

Tese de Investimento

9

Novas condições de mercado: qualidade

de fato importa e a Vale se consolidou

como um player premium no setor,

trazendo produtos novos e de alto valor

agregado, como IO65, BRBF e SFLA.

Estratégia de diferenciação: a Vale

conta com diferentes produtos para

“todos os gostos” e sob demanda. Os

prêmios pagos pelos produtos da Vale

atingiram um nível sustentável, gerando

mais de US$ 3,0 bi em 2018.

Outros Negócios: eficiência operacional

e melhorias adicionais devem vir de

outras áreas além da de minerais

ferrosos. Investimentos nos negócios de

materiais de base e carvão devem

aumentar a relevância destes

segmentos no resultado da Vale nos

próximos anos.

Forte geração de caixa: maior

remuneração.

Riscos

Desaceleração da economia chinesa em

virtude da guerra comercial global;

Consequente queda dos preços

internacionais de MF;

Possível, mas improvável, acréscimo no

consumo de produtos de baixo valor

agregado.

Fonte: Bloomberg, Vale, BB Investimentos Research

Composição de Vendas da Vale%

EBITDA e Margem EBITDAUS$ milhões e %

53%66%

73%82%

47%34%

27%18%

Produtos Premium Outros

15.338 16.927

18.890 19.187 18.982 18.372

45,2% 45,3%

46,9%47,9% 47,5%

46,9%

EBITDA Margem EBITDA

42 / 103

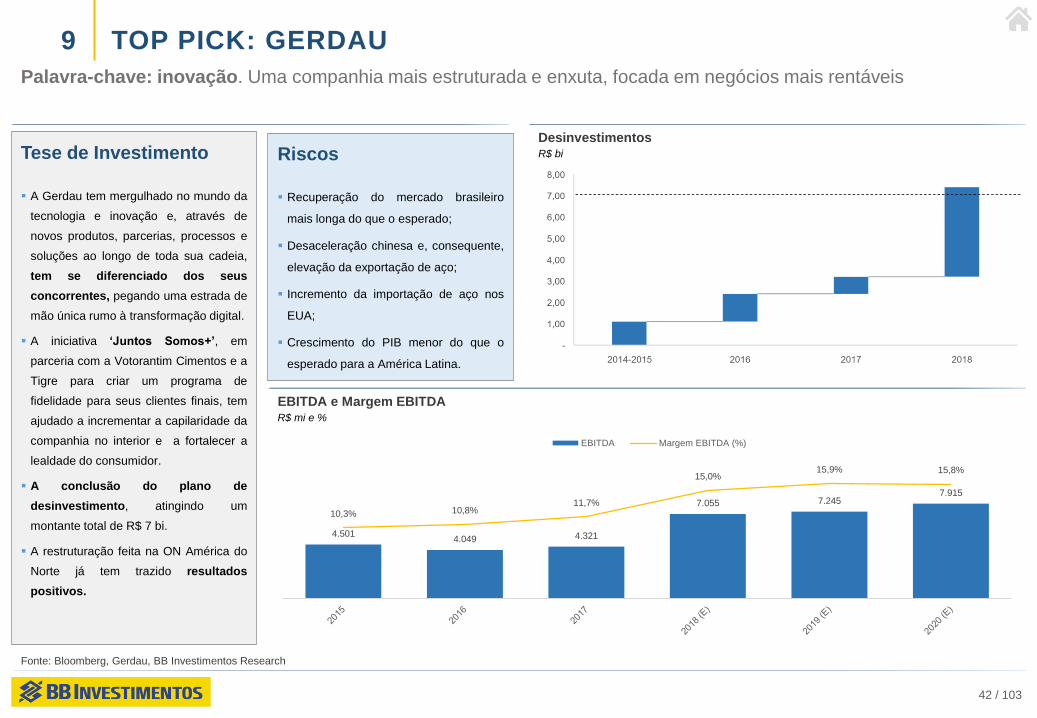

TOP PICK: GERDAU

Palavra-chave: inovação. Uma companhia mais estruturada e enxuta, focada em negócios mais rentáveis

Tese de Investimento

9

Riscos

Recuperação do mercado brasileiro

mais longa do que o esperado;

Desaceleração chinesa e, consequente,

elevação da exportação de aço;

Incremento da importação de aço nos

EUA;

Crescimento do PIB menor do que o

esperado para a América Latina.

Fonte: Bloomberg, Gerdau, BB Investimentos Research

DesinvestimentosR$ bi

EBITDA e Margem EBITDAR$ mi e %

A Gerdau tem mergulhado no mundo da

tecnologia e inovação e, através de

novos produtos, parcerias, processos e

soluções ao longo de toda sua cadeia,

tem se diferenciado dos seus

concorrentes, pegando uma estrada de

mão única rumo à transformação digital.

A iniciativa ‘Juntos Somos+’, em

parceria com a Votorantim Cimentos e a

Tigre para criar um programa de

fidelidade para seus clientes finais, tem

ajudado a incrementar a capilaridade da

companhia no interior e a fortalecer a

lealdade do consumidor.

A conclusão do plano de

desinvestimento, atingindo um

montante total de R$ 7 bi.

A restruturação feita na ON América do

Norte já tem trazido resultados

positivos.

4.501 4.049 4.321

7.055 7.245 7.915

10,3% 10,8%11,7%

15,0%15,9% 15,8%

EBITDA Margem EBITDA (%)

44 / 103

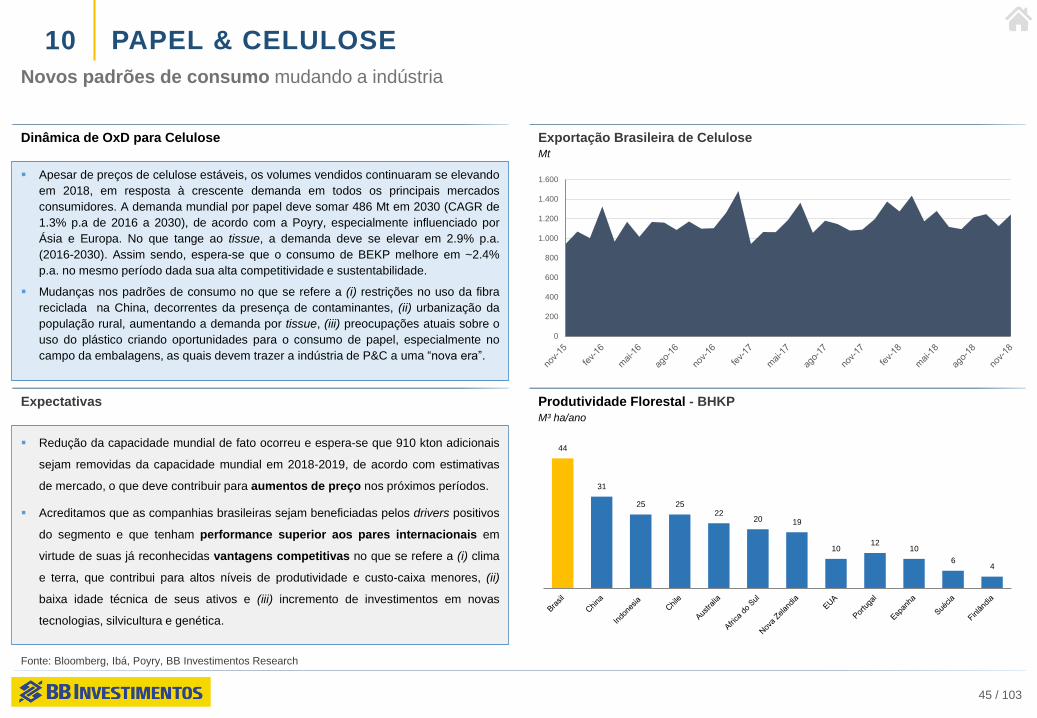

PAPEL & CELULOSE10

Indicadores

Fonte: Bloomberg, BB Investimentos Research; (*O = Outperform; MP = Market Perform; U = Underperform) | (Última cotação: 18 de dezembro de 2018)

Performance YTD%

Performance 1 Mês%

Empresa Ticker País Últ. CotaçãoPreço Alvo

Dez/19Upside Rating

Mkt Cap

US$ milhões

Dív. Líquida

US$ milhões

P/L 1Y

Corrente

P/L 1Y

Média 5 anos

EV/EBITDA 1Y

Corrente

EV/EBITDA 1Y

Média 5 anos

EMPRESAS CMPC SA CMPC CL 2230.20 - - - 8,085.8 3,263.1 12.1 20.6 6.1 8.4