Embed Size (px)

DESCRIPTION

P r o c e s s o o r ç a m e n t á r i o. Plano plurianial - PPA. Está previsto no § 1º do art. 137 da L.O.M. Estabelecerá as diretrizes, objetivos e metas da PMSP para as despesas de capital, as delas decorrentes e para os programas de duração continuada. - PowerPoint PPT Presentation

Citation preview

18/8/200618/8/2006 c7- SFCc7- SFC

PP rr oo cc ee ss ss o o o o rr çç aa mm ee nn tt áá rr ii oo

Plano plurianial - PPA

Estabelecerá as diretrizes, objetivos e metas da PMSP para as despesas de capital, as delas decorrentes e para os programas de duração continuada.

Deveria espelhar o programa de governo do candidato.

Está previsto no § 1º do art. 137 da L.O.M.

Todas as despesas a serem realizadas devem ser compatíveis com as diretrizes, objetivos e prioridades do PPA (inciso II do § 1º do art. 16 da LRF).

O atual foi elaborado em 2005 e irá vigorar de 2006 a 2009.

18/8/200618/8/2006 c7- SFCc7- SFC

PP rr oo cc ee ss ss o o o o rr çç aa mm ee nn tt áá rr ii oo

Lei de Diretrizes Orçamentárias – L.D.O.

Está prevista no § 2º do art. 137 da L.O.M. e deve:

ser compatível com o PPA;

estabelecer, no Anexo de Metas Fiscais (art. 4 da LRF), as metas anuais relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública.

compreender as metas e prioridades da PMSP, incluindo despesas financeiras para o exercício subseqüente;

orientar a elaboração da LOA;

dispor sobre as alterações na legislação tributária;

18/8/200618/8/2006 c7- SFCc7- SFC

PP rr oo cc ee ss ss o o o o rr çç aa mm ee nn tt áá rr ii oo

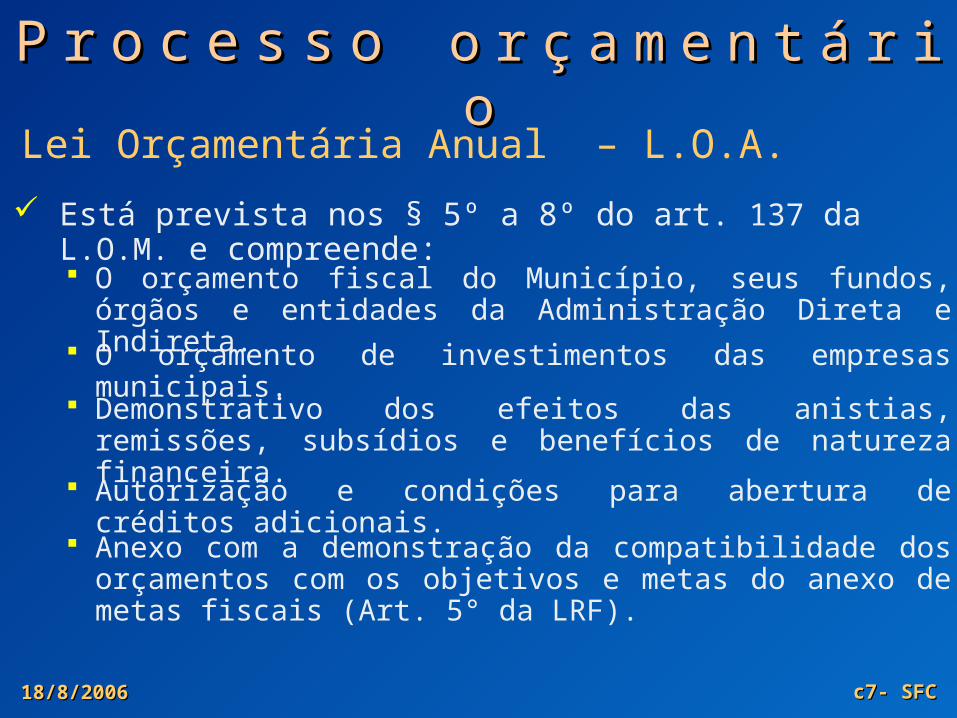

Lei Orçamentária Anual – L.O.A.

Está prevista nos § 5º a 8º do art. 137 da L.O.M. e compreende: O orçamento fiscal do Município, seus fundos, órgãos e

entidades da Administração Direta e Indireta. O orçamento de investimentos das empresas municipais.

Demonstrativo dos efeitos das anistias, remissões, subsídios e benefícios de natureza financeira.

Autorização e condições para abertura de créditos adicionais.

Anexo com a demonstração da compatibilidade dos orçamentos com os objetivos e metas do anexo de metas fiscais (Art. 5° da LRF).

18/8/200618/8/2006 c7- SFCc7- SFC

PP rr oo cc ee ss ss o o o o rr çç aa mm ee nn tt áá rr ii oo

Alguns números da atual LOA

O orçamento prevê receitas e despesas no montante de R$ 17.233.928.200 (Administração Direta).

Desse total, R$ 7,6 bi serão arrecadados com impostos e R$ 6,6 bi virão do Estado e da União.

Com a educação serão gastos R$ 4 bi; com a saúde, R$ 3 bi com a previdência R$ 1,4 bi e com dívidas 2,7 bi.

Estão previstos gastos de R$ 2,4 bi com investimentos e R$ 4,0 bi com a contratação de terceiros. ... e tudo deve ser fiscalizado pelo TCM

18/8/200618/8/2006 c7- SFCc7- SFC

PP rr oo cc ee ss ss o o o o rr çç aa mm ee nn tt áá rr ii oo

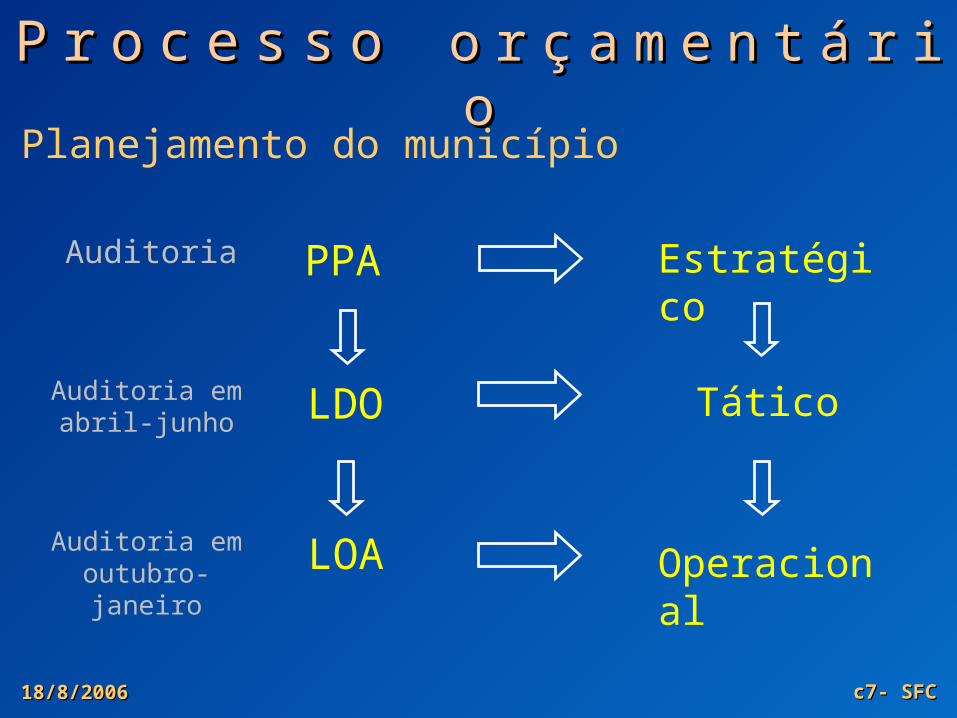

Planejamento do município

PPA Estratégico

LDO Tático

LOA Operacional

Auditoria

Auditoria em abril-junho

Auditoria em outubro- janeiro

18/8/200618/8/2006 c7- SFCc7- SFC

PP rr oo cc ee ss ss o o o o rr çç aa mm ee nn tt áá rr ii oo

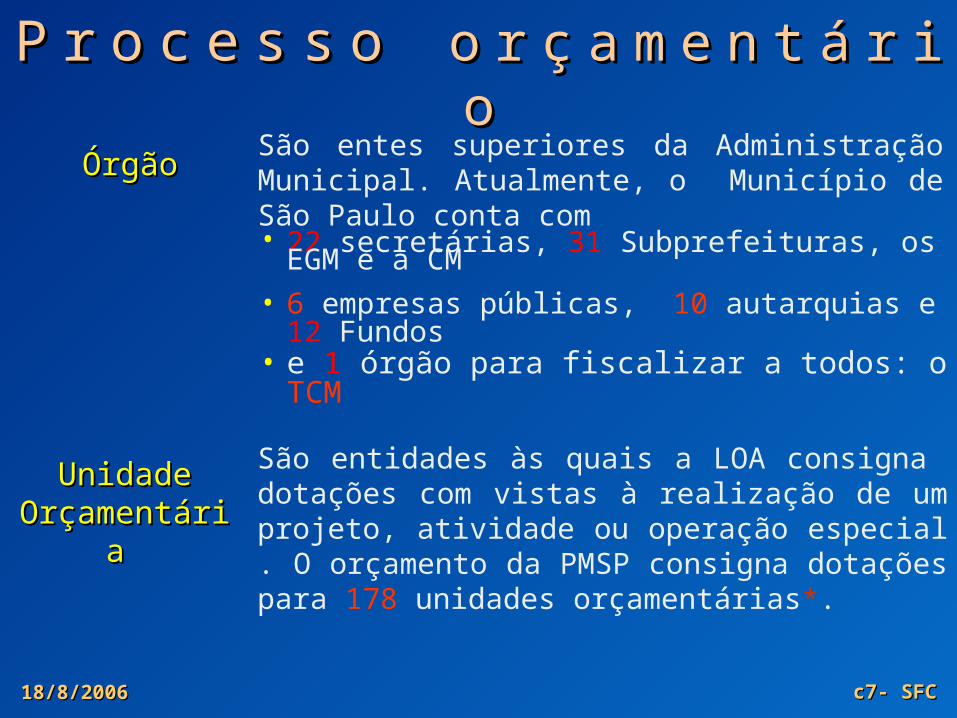

ÓrgãoÓrgãoSão entes superiores da Administração Municipal. Atualmente, o Município de São Paulo conta com

Unidade Unidade Orçamentária Orçamentária

São entidades às quais a LOA consigna dotações com vistas à realização de um projeto, atividade ou operação especial . O orçamento da PMSP consigna dotações para 178 unidades orçamentárias*.

• 22 secretárias, 31 Subprefeituras, os EGM e a CM

• e 1 órgão para fiscalizar a todos: o TCM

• 6 empresas públicas, 10 autarquias e 12 Fundos

18/8/200618/8/2006 c7- SFCc7- SFC

PP rr oo cc ee ss ss o o o o rr çç aa mm ee nn tt áá rr ii oo

FunçãoFunção É o maior nível de agregação das ações executadas pela Administração para atender à sociedade.

Programa Programa Agrupa projetos / atividades semelhantes que possuem um objetivo comum.

SubfunçãoSubfunção É uma subdivisão da função de governo, constituída por ações de mesma natureza.

Projeto Projeto Ação que visa à expansão ou ao aperfeiçoamento da atuação governamental. Tem duração limitada e resultados mensuráveis quantitativamente.

Atividade Atividade Prestação de serviços pela Administração no âmbito de um programa. Tem duração continuada e é avaliada qualitativamente.

18/8/200618/8/2006 c7- SFCc7- SFC

PP rr oo cc ee ss ss o o o o rr çç aa mm ee nn tt áá rr ii ooClassificação da despesa quanto à naturezaClassificação da despesa quanto à natureza

Categoria Categoria econômica econômica

se o gasto contribui ou não para formação de poupança (despesas correntes ou de capital).

Divide-se em quatro subníveis, que indicam:

Grupo de Grupo de despesa despesa

Modalidade Modalidade de aplicaçãode aplicação

a natureza do gasto (pessoal, dividas, investimentos, etc...) dentro de uma categoria.

se a despesa refere-se a uma transferência inter ou intra governamental, aplicação direta etc...

Elemento de Elemento de despesadespesa

o detalhamento da despesa efetuada: material de consumo, contratação de serviços etc...

18/8/200618/8/2006 c7- SFCc7- SFC

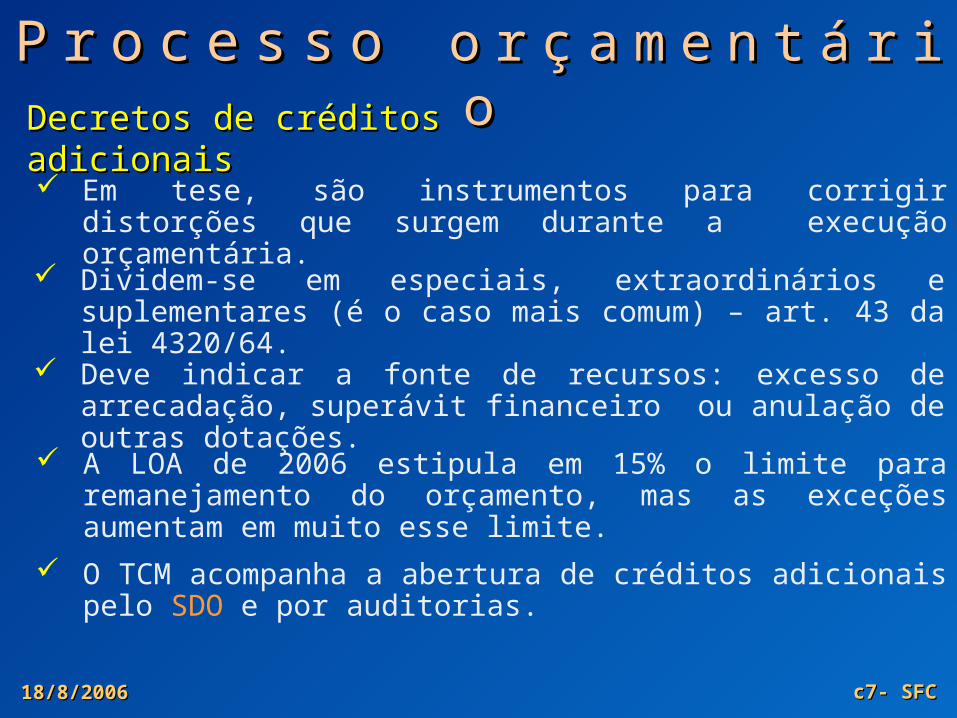

PP rr oo cc ee ss ss o o o o rr çç aa mm ee nn tt áá rr ii ooDecretos de créditos Decretos de créditos adicionaisadicionais Em tese, são instrumentos para corrigir distorções que

surgem durante a execução orçamentária.

Dividem-se em especiais, extraordinários e suplementares (é o caso mais comum) – art. 43 da lei 4320/64.

Deve indicar a fonte de recursos: excesso de arrecadação, superávit financeiro ou anulação de outras dotações.

A LOA de 2006 estipula em 15% o limite para remanejamento do orçamento, mas as exceções aumentam em muito esse limite.

O TCM acompanha a abertura de créditos adicionais pelo SDO e por auditorias.

18/8/200618/8/2006 c7- SFCc7- SFC

PP rr oo cc ee ss ss o o o o rr çç aa mm ee nn tt áá rr ii oo

Função

Subfunção

Programa

Projeto / atividade

Elem. de despesa 1

Elem. de despesa 2

Elem. de despesa 3Orgão / unid. Orgão / unid. 33

Fonte

Item

Fonte

Item

Fonte

Item

Orgão / unid. 1

Orgão / unid. Orgão / unid. 22

Auditorias por

Quem

Onde

Como

18/8/200618/8/2006 c7- SFCc7- SFC

PP rr oo cc ee ss ss o o o o rr çç aa mm ee nn tt áá rr ii oo

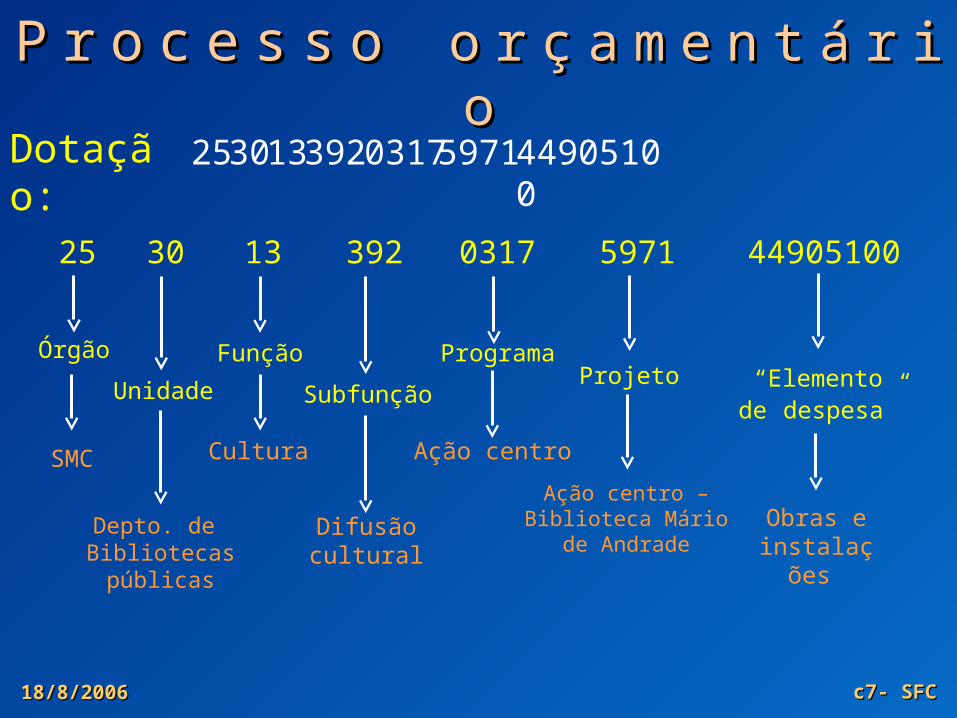

Dotação:

44905100 5971 0317 392 13 30 25

“Elemento de despesa”

ProjetoPrograma

Subfunção

Função

Unidade

Órgão

Ação centroCulturaSMC

Depto. de Bibliotecas públicas

Difusão cultural

Ação centro – Biblioteca Mário de

AndradeObras e

instalações

2530133920317597144905100

18/8/200618/8/2006 c7- SFCc7- SFC

PP rr oo cc ee ss ss o o o o rr çç aa mm ee nn tt áá rr ii oo

Além da funcional programática

Empresa Identifica uma entidade autônoma da Administração Direta ou Indireta: PMSP ou autarquias

Fonte de recurso

Indica a origem do recurso utilizado em determinada despesa: tesouro, transferências etc

Item de despesa

Apresenta o detalhamento do elemento de despesa; por exemplo: material de escritório.

Subitem de despesa

Informa o detalhamento do item de despesa; por exemplo papel de reprografia.

18/8/200618/8/2006 c7- SFCc7- SFC

PP rr oo cc ee ss ss o o o o rr çç aa mm ee nn tt áá rr ii oo

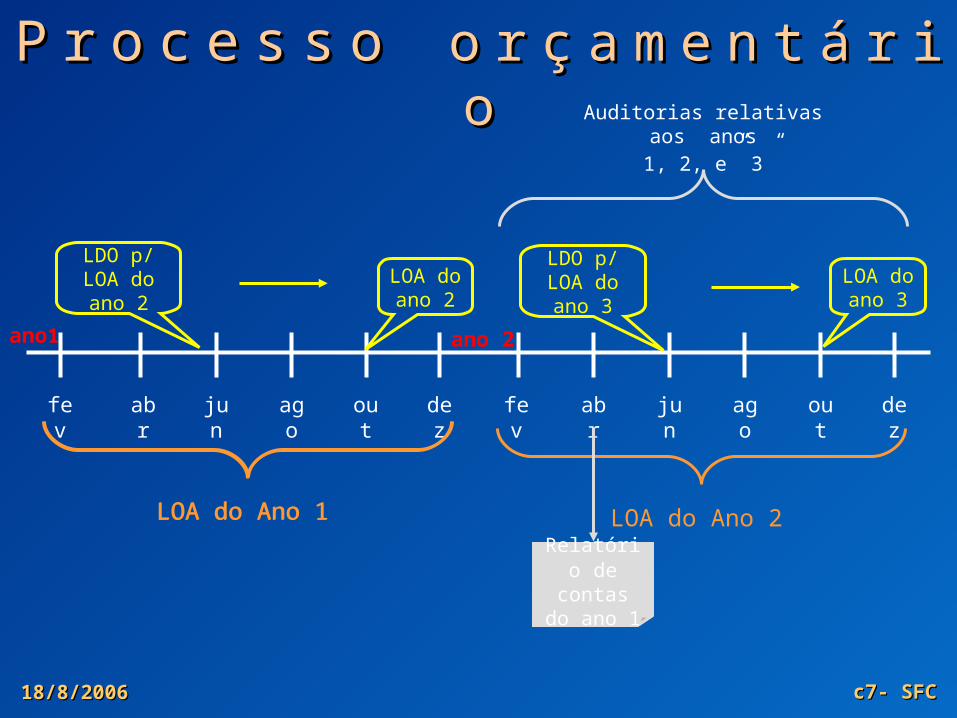

fev abr jun ago out dez fev abr jun ago out dez

ano1 ano 2

LOA do Ano 1 LOA do Ano 2LOA do Ano 1

LDO p/ LOA do ano 2

LOA do ano 2

LDO p/ LOA do ano 3

LOA do ano 3

Relatório de contas do ano 1

Auditorias relativas aos anos 1, 2, e” 3”

18/8/200618/8/2006 c7- SFCc7- SFC

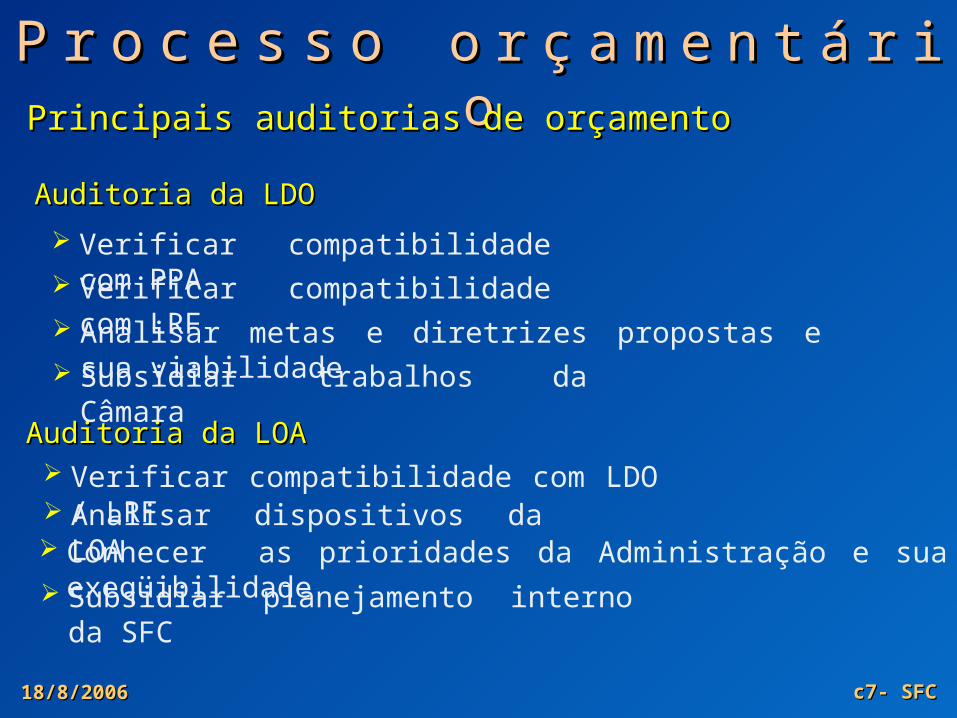

PP rr oo cc ee ss ss o o o o rr çç aa mm ee nn tt áá rr ii ooPrincipais auditorias de orçamentoPrincipais auditorias de orçamento

Auditoria da LDO Auditoria da LDO

Verificar compatibilidade com PPA Verificar compatibilidade com LRF Analisar metas e diretrizes propostas e sua viabilidade

Auditoria da LOA Auditoria da LOA Verificar compatibilidade com LDO / LRF Analisar dispositivos da LOA Conhecer as prioridades da Administração e sua exeqüibilidade Subsidiar planejamento interno da SFC

Subsidiar trabalhos da Câmara

18/8/200618/8/2006 c7- SFCc7- SFC

PP rr oo cc ee ss ss o o o o rr çç aa mm ee nn tt áá rr ii oo

Não dá para não conhecer

Sítio da STN www.tesouro.fazenda.gov.br

Sítio da PMSP: www.prefeitura.sp.gov.br

Intranet do TCMSP:www.intranet.tcm

Nosso grande aliado e maior inimigo: NovoSeo

O grande, o inigualável, o sensacional SDO

Sítio do Tribunal de Contas da União : ww.contas.tcu.br