Embed Size (px)

Citation preview

Panorama da Energia Solar Fotovoltaica no Brasil

Dr. Rodrigo Lopes SauaiaPresidente Executivo

Seminário Nacional CIGRÉ de Energia Solar Fotovoltaica

São Paulo (SP) – 22/03/2018

2

Representar e promover o setor solar fotovoltaico no país e no exterior:

• Governo, empresas, mídia, ONGs, sociedade civil, entre outros.

Acompanhar o avanço do mercado solar fotovoltaico no Brasil:

• Relatórios sobre capacidade instalada.

• Informações sobre oportunidades de negócios (editais, projetos, leilões, entre outros).

• Divulgação de atividades e eventos relevantes ao setor.

Servir de ponto de encontro e debate:

• Assembleias periódicas.

• Grupos de Trabalho estratégicos.

• Reuniões com autoridades e especialistas convidados.

Focos Principais

3

Nossos Associados

4

Nossos Associados

5

Nossos Associados

6

Nossos Associados

7

Nossos Associados

8

Nossos Associados

9

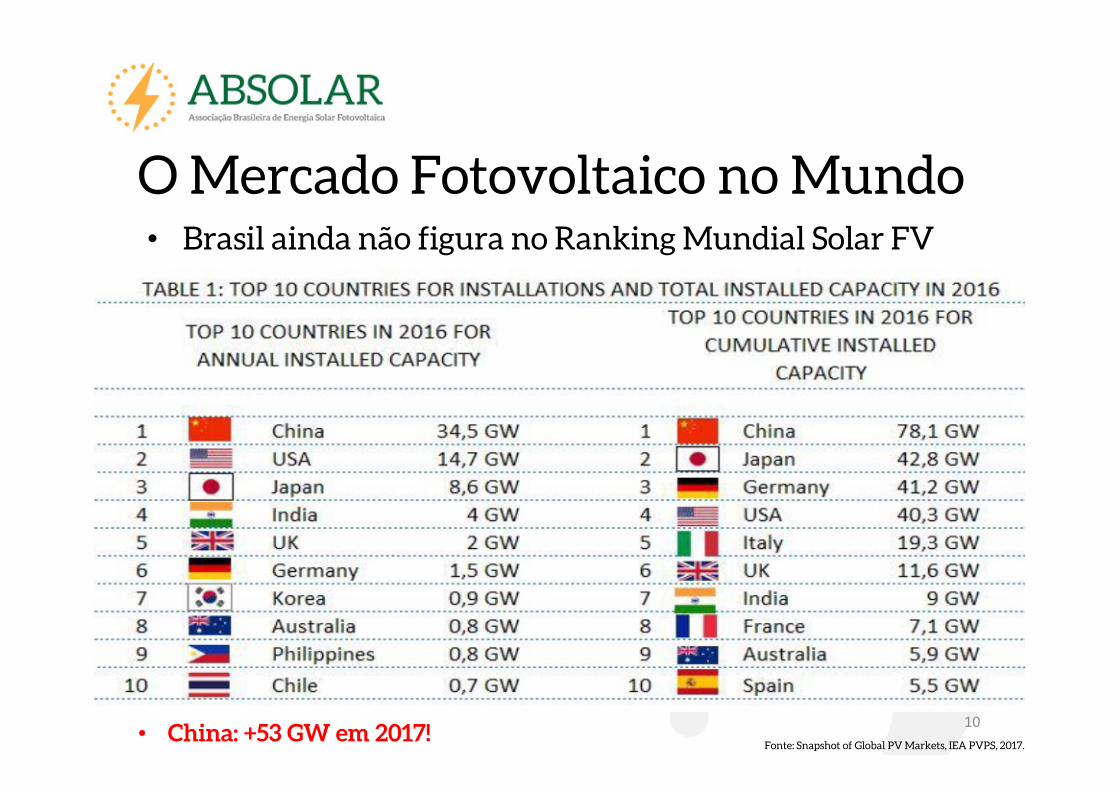

O Mercado Fotovoltaico no Mundo• Capacidade instalada acumulada 2016: 305 GW (+90 GW em 2017).• Explosão de investimentos em solar fotovoltaica no mundo.• Interesse do mercado e poder de escolha direta dos consumidores.

Evolução da Capacidade Instalada no Mundo

Fonte: Snapshot of Global PV Markets, IEA PVPS, 2017.

10

Fonte: Snapshot of Global PV Markets, IEA PVPS, 2017.

O Mercado Fotovoltaico no Mundo• Brasil ainda não figura no Ranking Mundial Solar FV

• China: +53 GW em 2017!

Fonte: Enio Bueno Pereira et al., Atlas Brasileiro de Energia Solar 2ª Edição, INPE, 2017.

Recurso Solar no Brasil

Biomassa14.553 MW

8,7% Eólica12.510 MW

7,5%

Carvão mineral3.727 MW

2,2%

Gás Natural12.819 MW

7,7%

Outros Fósseis147 MW

0,1%

Petróleo10.119 MW

6,1%Hídrica101.286 MW

60,9%

Solar1.129 MW

0,7%

Undi-elétrica0,05 MW0,00003%

Nuclear1.990 MW

1,2%

Importação8.170 MW

4,9%

Matriz Elétrica Brasileira: Potência Instalada em Operação (MW)

12

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 20/03/2018.

Matriz Elétrica Brasileira

13

Projeção da BNEF para a Matriz Elétrica Brasileira em 2040

Matriz Elétrica Brasileira

Fonte: SEBRAE, 2017.

2012 2013 2014 2015 2016 2017 2018

Geração Distribuída Solar FV (MW) 0,4 1,8 4,2 13,7 60,3 177,4 327,4

Geração Centralizada Solar FV (MW) 6,7 6,7 15,4 26,3 27,8 935,3 2.035,3

Total (Distribuída + Centralizada) 7,2 8,5 19,6 40,0 88,1 1.112,8 2.362,8

7,2 8,5 19,6 40,0 88,1

1.112,8

2.362,8

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

Po

tên

cia

Inst

alad

a (M

W)

Potência Instalada Acumulada (MW) da Fonte Solar Fotovoltaica no Brasil e Projeção para 2018

14

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 05/03/2018.

Evolução do Mercado – 2018

2012 2013 2014 2015 2016 2017 02 / 2018

CGH 0,0 0,0 0,8 0,8 5,5 39,8 43,1

EOL 0,0 0,0 0,1 0,1 5,2 10,3 10,3

UTE 0,0 0,0 0,1 2,2 12,5 23,8 24,4

UFV 0,4 1,8 4,2 13,7 60,3 177,4 208,0

Total (MW) 0,4 1,8 5,2 16,9 83,4 251,3 285,8

0,4 1,8 5,2 16,9

83,4

251,3

285,8

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

Po

tên

cia

Inst

alad

a (M

W)

Evolução da Potência Instalada (MW) em Microgeração e Minigeração Distribuídapor tipo de Fonte

15

Geração Distribuída Solar FV

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 01/03/2018.

73%

2012 2013 2014 2015 2016 2017 02 / 2018

Potência Instalada no Ano (MW) 0,4 1,4 2,4 9,5 46,6 117,2 30,6

Potência Instalada Acumulada (MW) 0,0 0,4 1,8 4,2 13,7 60,3 177,4

Total 0,4 1,8 4,2 13,7 60,3 177,4 208,0

0,4 1,8 4,213,7

60,3

177,4

208,0

0,0

50,0

100,0

150,0

200,0

250,0

Po

tên

cia

Inst

alad

a (M

W)

Potência Instalada (MW) de Geração Distribuída Solar Fotovoltaica no Brasil

Em apenas 2 meses, a potência de GDFV instalada em 2018 já representa 26% a do ano anterior.

16

Geração Distribuída Solar FV

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 01/03/2018.

MG RS SP CE SC PR RJ GO PE RN BA DF MT MA MS PI ES PB SE AL PA TO RO AP RR AC AM

Potência Instalada (MW) 50, 30, 26, 12, 12, 11, 11, 7,8 6,4 5,0 4,9 4,5 4,4 3,2 3,1 3,0 2,9 2,0 1,2 1,2 0,7 0,7 0,5 0,3 0,2 0,1 0,0

Porcentagem (%) 24,3 14,5 12,8 6,17 5,78 5,50 5,33 3,77 3,08 2,42 2,40 2,20 2,11 1,58 1,49 1,47 1,43 1,00 0,61 0,59 0,36 0,36 0,24 0,15 0,11 0,07 0,04

50,7

30,2

26,8

12,812,011,411,1

7,86,4

5,0 5,0 4,6 4,43,3 3,1 3,1 3,0 2,1 1,3 1,2 0,7 0,7 0,5 0,3 0,2 0,1 0,1

0,0

10,0

20,0

30,0

40,0

50,0

60,0P

otê

nci

a In

stal

ada

(MW

)

Potência Instalada (MW) de Geração Distribuída Solar Fotovoltaica por UF

17

Geração Distribuída Solar FV

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 01/03/2018.

0,0% 0,6% 4,2%

5,4%

7,8%

39,0%

43,1%

Potência Instalada

Iluminação pública Serviço Público Poder Público Rural

Industrial Residencial Comercial e Serviços

0,03%

15,6%2,3%

0,9%

78,0%

2,9%0,2%

Número de Sistemas

18

Geração Distribuída Solar FV

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 01/03/2018.

Geração Distribuída Solar Fotovoltaica no Brasil por Classe de Consumo

19Adesão e Decreto OK! Aderiu, mas falta Decreto Falta Adesão e Decreto

Tributação

Fonte: ABSOLAR, 2018.

Convênio ICMS Nº 16/2015• Autoriza estados a isentarem

o ICMS sobre a energia da REN 482/2012.

• 24 estados já aderiram:– Mais de 181 milhões de

brasileiros beneficiados(89,3% do país).

• 24 estados já publicaram decreto estadual efetivando o benefício.

• AM e SC já avaliam a adesão! O Paraná ainda está de fora deste movimento nacional!

Lei Nº 13.169/2015• Isenção de PIS/COFINS sobre

a energia da REN 482/2012.

20

Avanços Recentes em Minas Gerais• Lei Estadual nº 22.549/2017 e Decreto Estadual nº 47.231/2017:

– Isenção de ICMS para novas faixas de potência: microgeração (até 75 kW) e minigeração (até 5 MW).

– Isenção de ICMS para novos mecanismos: geração condominial, geração compartilhada e autoconsumo remoto.

– Isenção de ICMS sobre equipamentos, peças, partes e componentes utilizados para microgeração e minigeração de energia solar fotovoltaica.

– Esclarecimento de que não ocorre cobrança de ICMS na TUSD da energia elétrica compensada com créditos.

Ações em Andamento pela ABSOLAR• Incentivar a adesão dos 3 estados remanescentes ao Convênio ICMS Nº 16/2015: AM, PR e SC.

• Proposta de novo Convênio ICMS ao CONFAZ, por adesão:– Novas faixas de potência: microgeração (até 75 kW) e minigeração (até 5 MW).– Novos mecanismos: geração condominial, geração compartilhada e

autoconsumo remoto.

Tributação – Convênio ICMS 16/2015

21

Situação Atual• Elevada carga tributária estadual (ICMS) sobre os principais componentes e equipamentos de um sistema solar fotovoltaico:

– Módulo fotovoltaico– Inversor– Estrutura de suporte– Material elétrico (cabos, conectores etc.)

Proposta da ABSOLAR• Atualização do Convênio ICMS Nº 101/1997 para incluir:

– Componentes faltantes de um sistema solar fotovoltaico, trazendo isonomia tributária para a fonte.

– Insumos produtivos para a fabricação de equipamentos fotovoltaicos, trazendo maior competitividade para a cadeia produtiva.

– OBS: o CONFAZ prorrogou este Convênio até 31/12/2028.

Tributação – Convênio ICMS 101/1997

22

Financiamento no BrasilSituação Atual• Dificuldade de acesso a crédito por pessoas físicas e jurídicas.

– Falta de opções de financiamento competitivas para pessoas físicas.– Condições de financiamento: taxas de juros, prazos de amortização, carências.– Garantias para acesso ao crédito.

Propostas da ABSOLAR• Criação de linhas de financiamento específicas para a geração distribuída solar fotovoltaica, para pessoas físicas e jurídicas, através de bancos públicos (BASA, BNB, BB, CAIXA, BNDES etc.).

• Recomendações para linhas de financiamento para pessoas físicas:– Prazo de amortização: de 8 a 10 anos.– Prazo de carência: ao menos 1 ano.– Taxa de juros competitivas.– Incentivo às pessoas físicas via cooperativas de crédito e geração

compartilhada.– Valorização de componentes e equipamentos fabricados no Brasil.

23

Financiamento – FV na AgriculturaMinistério de Desenvolvimento Agrário e ABSOLAR• PRONAF Mais Alimentos – 25/11/2015

– Financiamento para projetos de geração de energias renováveis.– Até 100% sobre os itens financiáveis.– Taxas de juros: de 2,5 a 5,5% ao ano.– Prazos de amortização: até 10 anos, com 3 anos de carência.

24

Financiamento – FV na SUDENEBanco do Nordeste (BNB) e ABSOLAR• Criação da linha de crédito FNE SOL – 30/05/2016

– Financiamento de até 100% dos projetos (bens + serviços).– Taxas de juros: de 6,5% a 11% ao ano.– Prazos de amortização: até 12 anos, com até 1 ano de carência.– Sistema solar fotovoltaico usado como garantia financeira.

25

Financiamento – FV na AgriculturaBanco do Brasil (BB) e ABSOLAR• Programa Nacional – BB Agro Energia – 03/04/2017

– 7 linhas de crédito para o meio rural, em todo o país.– Financiamento de até 100% do projeto (bens + serviços).– Taxas de juros: entre 2,5% e 12,75% ao ano.– Prazos de amortização: entre 5 e 12 anos.

26

Financiamento – FV na Região NorteBanco da Amazônia (BASA)• Criação da linha FNO Energia Verde – 10/07/2017

– Financiamento de até 100% dos projetos (bens + serviços).– Taxas de juros: de 8,55% a 10,14% ao ano.– Bônus de adimplência de 15%.– Prazos de amortização: até 12 anos, com até 4 anos de carência.– Foco em empresas de áreas urbanas (não-rural), de todos os portes.

27

Fomento ao Mercado de GDPropostas da ABSOLAR:

• Divulgação da geração distribuída para a população brasileira.

• Estabelecimento de metas e programas nacionais, estaduais e municipais para a geração distribuída solar fotovoltaica.– Programa nacional de 1 milhão de telhados fotovoltaicos.

• Promoção da geração distribuída solar fotovoltaica em edifícios públicos:– Escolas, hospitais, prédios da administração pública, parques, bibliotecas etc.

• Inserção da geração distribuída solar fotovoltaica em programas habitacionais de interesse social (ex: Minha Casa Minha Vida).– Benefícios econômicos e sociais para a população de baixa renda.

28

Programa Goiás Solar – 16/02/2017Estruturado e lançado com o apoio da ABSOLAR, baseado em 5 eixos:• Tributação.• Financiamento:

– Linha Crédito Produtivo Energia Solar + FCO SOL + FIMER Goiás.

• Desburocratização e Infraestrutura:– Licenciamento ambiental simplificado e celeridade junto à concessionária.

• Fortalecimento da Cadeia Produtiva:– Fomentar a competitividade e o estabelecimento de empresas e indústrias.

• Educação e Comunicação:– Divulgação de informações e benefícios à população e empresas.– Promoção de formação e capacitação de profissionais para o setor.

29

LeilãoPE 2013

LER2014

1º LER2015

2º LER2015

LEN A-42017

Contratação (MW) 10,0 587,0 820,1 930,1 574,0

Contratação Acumulada (MW) 10,0 597,0 1.417,1 2.347,2 2.921,2

Preço-Médio (US$/MWh) 103,0 88,0 85,0 78,0 44,3

10,0

587,0

820,1 930,1

574,0

10,0

597,0

1.417,1

2.347,2

2.921,2

103,0

88,0 85,0

78,0

44,3

0,0

60,0

120,0

180,0

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

3.500,0

Pre

ço-M

édio

(U

S$/M

Wh

)

Co

ntr

ataç

ão (

MW

)

Evolução da Geração Centralizada Solar Fotovoltaica no Brasil

30

Fonte: CCEE/ABSOLAR, 2018.

Geração Centralizada Solar FV

Com os resultados do LEN A-4/2017, a fonte solar fotovoltaica atingiu um novo patamar de competitividade na matriz elétrica brasileira.

Leilão de Energia Nova (LEN) A-4 de 2017 – 18/12/2017• Produto específico para a fonte solar fotovoltaica.• Contratos por 20 anos, com início de suprimento em 01/01/2021.• Preço-teto de R$ 329,00/MWh (US$ 100,20), com os seguintes resultados:

– Deságio de 56%.– Preço médio de venda: R$ 145,68/MWh (US$ 44,31), pela primeira vez inferior

ao preço praticado pelas fontes biomassa e PCH no mesmo leilão.– Total de novos investimentos privados de mais de R$ 3,8 bilhões.– Total de 790,6 MWp de potência nominal contratada da fonte soltar

fotovoltaica. – Garantia Física contratada: 172,6 MWmédios.

• Resumo dos projetos vencedores da fonte solar fotovoltaica por Estado:

Geração Centralizada

Fonte: CCEE/EPE/ABSOLAR, 2017.

31

Estado Projetos Oferta (MWac)Piauí 8 240Pernambuco 5 147Bahia 4 112São Paulo 3 75Total 20 574

BA PI MG SP PE CE RN PB TO GO

Operação 342,2 270,0 231,0 30,0 10,0 116,0

Em Construção 117,4 150,0 120,0 60,0

Construção Não Iniciada 329,6 240,0 120,0 170,0 252,0 150,0 30,0 84,0 84,1 10,0

Total Geral 789,1 510,0 501,0 320,0 262,0 150,0 146,0 144,0 84,1 10,0

789,1

510,0 501,0

320,0

262,0

150,0 146,0 144,0

84,1

10,0

-

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

900,0

Po

tên

cia

Inst

alad

a (M

W)

Potência Instalada (MW) e Status da Geração Centralizada Solar Fotovoltaica por Estado

32

Geração Centralizada Solar FV

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 06/03/2018.

• Leilão de Energia Nova (LEN) A-4 de 2018 – 04/04/2018• Produto específico para a fonte solar fotovoltaica.• Contratos por 20 anos, com início de suprimento em 01/01/2022.• Preço-teto de R$ 312,00/MWh.• Projetos cadastrados da fonte solar fotovoltaica:

Geração Centralizada

Fonte: EPE/ABSOLAR, 2018.

33

Estado Projetos Oferta (MWac)Bahia 177 5.212Piauí 114 3.815Rio Grande do Norte 98 3.359Ceará 50 1.687Minas Gerais 40 1.414São Paulo 40 1.198Mato Grosso do Sul 20 1.184Pernambuco 38 1.123Paraíba 26 694Tocantins 13 225Alagoas 4 110Total 620 20.021

10 0

1.407

930

0 0

574,0

0 0 00

200

400

600

800

1.000

1.200

1.400

1.600

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

Po

tên

cia

Co

ntr

atad

a (M

W)

Ano Contratual de Início do Suprimento dos Projetos

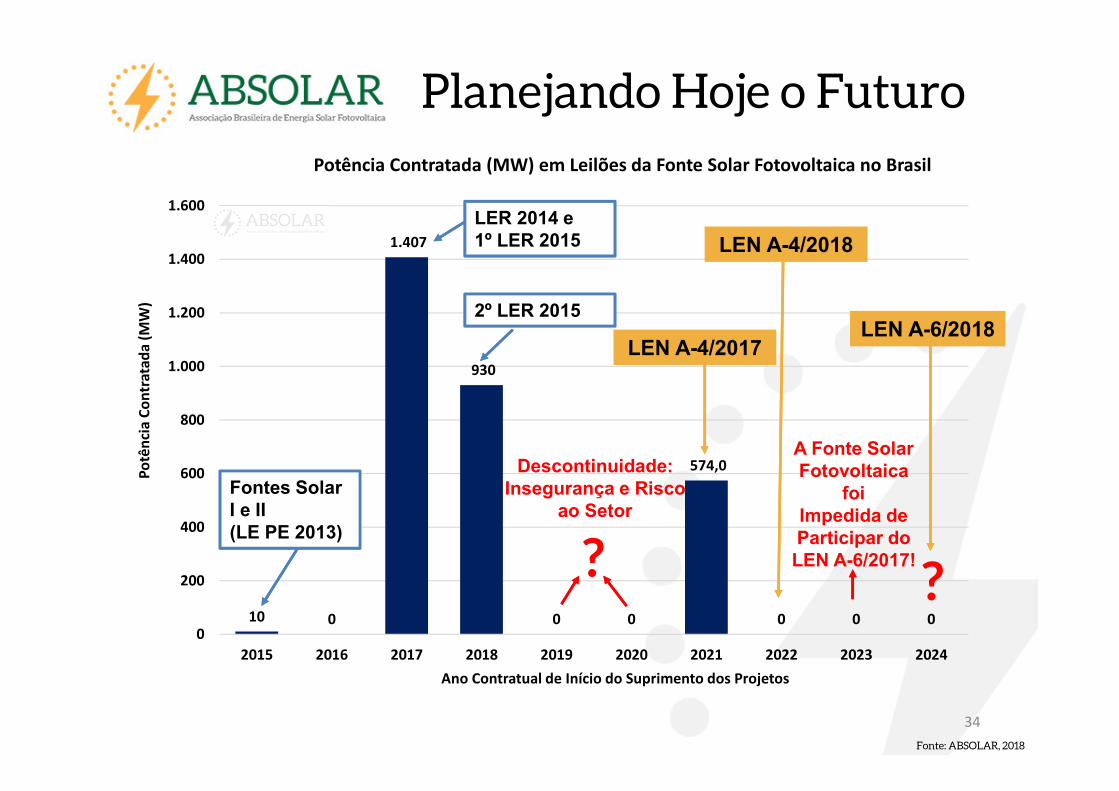

Potência Contratada (MW) em Leilões da Fonte Solar Fotovoltaica no Brasil

?

34

Fontes Solar

I e II

(LE PE 2013)

LER 2014 e

1º LER 2015

2º LER 2015

?

Descontinuidade:

Insegurança e Risco

ao Setor

Planejando Hoje o Futuro

Fonte: ABSOLAR, 2018

LEN A-4/2018

LEN A-4/2017LEN A-6/2018

A Fonte Solar

Fotovoltaica

foi

Impedida de

Participar do

LEN A-6/2017!

Propostas da ABSOLAR para Futuros Leilões da Fonte Solar Fotovoltaica• Continuidade de Contratação e Demanda Adequada:

– Emergencial: leilão em 2018, com entrega da energia em 2020 (pelo menos 30 meses de COD), para atrair novos investimentos privados, consolidar a cadeia produtiva nacional e gerar novos empregos no Brasil.

– Emergencial: inclusão da fonte solar fotovoltaica no leilão A-6 de 2018, garantindo a adequada isonomia, transparência, coerência, previsibilidade e conformidade entre as fontes, provendo energia elétrica a preços mais competitivos aos consumidores e contribuindo para diversidade e sustentabilidade ambiental da matriz elétrica brasileira.

– A ABSOLAR recomenda que a fonte solar fotovoltaica seja sempre incluída nos leilões de energia elétrica do MME: A-3, A-4, A-5, A-6, LFA, LER e demais.

• Planejamento de Curto, Médio e Longo Prazos:– Leilões anuais para a fonte solar fotovoltaica, com contratação de pelo menos 2 GW (500

MWmédios) por ano.– Meta de longo prazo: pelo menos 30 GW da fonte solar fotovoltaica em 2030 (GD + GC).– Participação da fonte solar fotovoltaica no ACL.

• Contratos do ACR com prazos de 25 anos, contribuindo para:– Melhorar o aproveitamento dos equipamentos solares fotovoltaicos.– Ampliar o prazo de amortização no financiamento dos projetos.– Reduzir o preço médio e aumentar a competitividade da fonte solar fotovoltaica no Brasil.

Geração Centralizada

35

36

Ampliando as Renováveis na Matriz1. Previsão dos Recursos Renováveis (sol, vento, água etc.)• Combinação entre: análises de séries históricas, medições em tempo real e

modelos computacionais.

2. Efeitos Portfólio (no mesmo local ou em locais diferentes)• Entre Fontes Complementares: valorizar a complementariedade sinérgica

entre as fontes renováveis, incentivando portfólios híbridos de projetos de geração (solar + eólica, hídrica, biomassa, térmicas).

• Intra-Fontes: valorizar a robustez da dispersão geográfica de projetos.

3. Intercâmbio Elétrico• Aproveitar os benefícios do Sistema Interligado Nacional brasileiro.• Fortalecimento da transmissão + aprimoramentos na operação, para

otimizar o intercâmbio entre as diferentes regiões elétricas do SIN.

4. Suporte Flexível• Baseado em hidrelétricas + outras fontes + armazenamento.

37

Robustez na Dispersão Geográfica FV

Efeito Portfólio Locacional Intra-Fonte

Fonte: LEW et al., 2013.

38

Complementariedade Solar FV - Eólica

Fonte: Engenho Consultoria, 2017.

Complementariedade quase perfeita: o sol pode entrar quando o vento cessa.

MÉDIAS MENSAIS (2015) BAHIA

Complementariedade Sazonal

39

Complementariedade Solar FV - Eólica

Fonte: Engenho Consultoria, 2017.

• Dinâmica complementar.

• Mitigação do risco de suprimento.

40

Fonte: ONS, 2018.

• No dia 23/02/2018 a geração solar fotovoltaica foi superior à geração eólica do SIN no período entre 09:00 e 11:00.

• A máxima diferença instantânea foi de 249 MW e ocorreu às 11:05.• Isto se deveu ao alto fator de capacidade da fonte solar fotovoltaica e baixo fator de capacidade da geração eólica nesta faixa horária, com valor mínimo de 4% para a fonte eólica às 10:46.

Geração Centralizada Solar FV

41

Cadeia Produtiva do Setor FV

Fonte: SEBRAE, 2017.

42

Cadeia Produtiva do Setor FV

Fonte: SEBRAE, 2017.

43

Cadeia Produtiva Nacional• Racionalização tributária para a cadeia produtiva nacional, trazendo competitividade para o atendimento do mercado interno e viabilizando a exportação.

• Curto prazo (ação emergencial):– PADIS: inclusão dos códigos tributários (NCM) de insumos e maquinários para a

fabricação de módulos e células fotovoltaicas no Decreto Nº 6.233/2007.– Esta atualização pode ser realizada de forma ágil e objetiva por meio de uma

Portaria Interministerial assinada em conjunto por: Ministério da Fazenda, MDIC e MCTIC.

• Médio prazo (ação estruturante):– Desenvolvimento de uma política industrial eficiente para promover a

competitividade da fabricação de equipamentos fotovoltaicos no país.

Cadeia Produtiva do Setor Solar FV

44

Muito obrigado pela atenção!

Agradecimentos especiais ao CIGRÉ e ao IEE-USP pelo convite, apoio e parceria!

Dr. Rodrigo Lopes Sauaia

Presidente Executivo+55 11 3197 4560

www.absolar.org.br