Embed Size (px)

Citation preview

PATROCÍNIO MASTER

PATROCÍNIO PLATINUM

PROMOÇÃO E ORGANIZAÇÃO

ANÁLISE FUNDAMENTALISTA

COMO ENCONTRAR AÇÕES VENCEDORAS

Claudio MonteiroProfessor Doutor da FGV/SP

Estrategista e Analista-Chefe da Fator Corretora

Escolas tradicionais:

• Gráfica ou Técnica:

Antecipação de movimentos futuros via estudo e comportamentos passados.

• Fundamentalista:

Análise dos fundamentos com vistas no futuro.

Análise gráfica ou técnica (I)

Pressuposto teórico: o próprio comportamento do mercado deve indicar o momento

de comprar ou vender.

Movimentação de preços;

Volume negociado;

Vendas a descoberto, etc.

Estratégias:

Em alguns momentos de mercado, os grafistas influenciam fortemente a disposição

de comprar e vender dos investidores.

(i) Qual a tendência

(ii) Antecipar os pontos de inflexão

Análise gráfica ou técnica (II)

Índices mais conhecidos:

Índice de Força Relativa (altas e baixas + recentes);

Estocástico (preço de fechamento dos últimos dias);

Convergência e Divergência (confrontação de preços máx e mín num período);

Índice de Movimento Direcional (compara movimentos de alta e baixa em

determinados períodos);

Índice On Balance Volume (compara volume negociado e variação dos preços);

Índice Parabólico (relacionamento entre os preços e o tempo decorrido).

Análise gráfica ou técnica (III)

Figuras mais conhecidas:

Linhas de tendências;

Médias móveis;

Linhas de suporte e resistência;

“Ombro, cabeça, ombro”;

Topos e fundos duplos (M e W);

Triângulos, Retângulos, Flâmulas, Cunhas, etc.

Eficiência de mercado: conceitos

A eficiência do mercado de capitais é uma das áreas mais controversas de finanças;

Nos últimos 30 anos muitos acadêmicos têm questionado se os mercados de

capitais são eficientes ou não;

Um mercado eficiente de capitais é aquele no qual o preço dos ativos reflete

completamente as informações disponíveis;

Ex.: Engenheiro da Telemar com VPL>0.

Exemplo de reação num mercado eficiente

Por que os mercados são eficientes?

Um grande número de participantes está competindo e analisando ações com vistas

a maximização de seus resultados;

Novas informações que afetam o preço das ações estão constantemente chegando

ao mercado;

Os competidores (analistas, gestores, etc.) tendem a ajustar seus target prices o

mais rápido possível para contemplar o efeito das novas informações.

Condições para a eficiência de mercado

Número mínimo de competidores;

Muitos negócios para ajustar os preços rapidamente.

Conclusão:

Num mercado eficiente o retorno esperado de uma ação deve refletir seu risco, pois

o preço das ações deve refletir toda a informação pública disponível naquele momento

OU

Um mercado é eficiente no que diz respeito à informação quando não é possível

obter lucros extraordinários utilizando essa informação.

Ressalva: o tempo de reação

Certas informações podem afetar os preços das ações mais rapidamente que outras;

Pesquisadores separam em 3 formas distintas:

(i) Informação passada – EFICÊNCIA NA FORMA FRACA;

(ii) Informação publicamente disponível – EFICIÊNCIA NA FORMA SEMI-FORTE;

(iii) Toda informação possível – EFICÊNCIA DA FORMA FORTE.

Críticas ao mercado eficiente

Como 1929 não foi explicado até hoje, provavelmente 1987 não será explicado tão

cedo;

Quem explica a Teoria das Bolhas? Isto é, os preços variam enormemente ao redor

de seus verdadeiros valores. Retornam ao nível normal e geram grandes perdas;

A Folia das Tulipas no séc XVII na Holanda e a Bolha dos Mares do Sul no séc. XVIII

na Inglaterra.

Críticas ao mercado eficiente

1 Tulipa Harlaem = 12 acres de terreno;

Outra variedade = 4600 florins + uma carruagem nova + 2 cavalos + 9 conjuntos

de arreio;

1 tulipa Viceroy = 17 alqueires de trigo + 34 de centeio + 4 bois gordos + 8

porcos + 12 ovelhas + 2 tonéis de vinho + 4 ton de cerveja + 2 ton de manteiga +

1000 libras de queijo + 1 cama completa + 1 terno + 1 taça de prata.

Críticas ao mercado eficiente

Bolha dos Mares do Sul;

Logomarca: “Um trouxa nasce a cada minuto” e “Um trouxa e seu dinheiro logo se

separam”;

Chamada: “Uma empresa para realizar um empreendimento que ninguém sabe o

que é”;

Mais de 5 mil pessoas em um único dia subscreveram sem saber do que se tratava;

O dono do empreendimento partiu para o continente e nunca mais voltou;

E A INTERNET?

Pressupostos básicos:

Nega a teoria do MERCADO EFICIENTE;

A bolsa é um mercado imperfeito e pouco eficiente, onde as informações não se

difundem tão rapidamente nem são interpretadas de forma tão homogênea;

Mercado é composto de uma MINORIA com amplo acesso a informação e

instrumentos de análise que reage equilibradamente aos eventos, e uma MAIORIA

que não dispõe de informações, reage excessivamente às notícias e é suscetível a

modas e boatos.

Objetivo

Determinar o VALOR POTENCIAL de uma empresa;

Sinônimos: VALOR POTENCIAL ou JUSTO ou REAL ou INTRÍNSECO.

Valor potencial X Valor de mercado

Apesar da grande concorrência e do enorme nº de compradores e vendedores, as

informações do mercado são assimétricas;

Mesmo quando há uma informação simétrica (ex.: Fato Relevante), a interpretação e

a importância dada a ela difere de agente para agente (analistas, gestores, etc.);

Os agentes formam opiniões diversas referentes ao ambiente macro, setorial e

corporativo, levando a seleção de diferentes premissas de projeção futura;

A percepção de risco (do mercado e do ativo) também difere entre os agentes;

Tudo isso somado, acaba produzindo distorções entre o VALOR DE MERCADO e o

VALOR POTENCIAL, o que refuta a idéia de que o mercado SEMPRE precifica

corretamente o valor das ações;

Valor potencial X Valor de mercado (cont.)

Portanto, segundo a análise fundamentalista, o valor das ações flutua

independentemente do valor potencial, raramente havendo coincidência;

É responsabilidade do analista fundamentalista efetuar uma avaliação bastante

aprofundada da empresa em questão, objetivando identificar as ações que estão

sendo negociadas acima ou abaixo de seu valor potencial;

Porém, mais importante que sinalizar um preço-alvo, deve-se determinar regiões de

compra e venda, pois o exercício de avaliação possui inúmeras variáveis envolvidas e

é extremamente dinâmico.

COMPREENDER A DINÂMICA DO PROCESSO É MAIS IMPORTANTE QUE FOTOGRAFAR ALGO QUE NUNCA É ESTÁTICO

Investidor: conceito formal de propriedade de ações:

Williams (1938) defende que o investidor adquire ações por 3 motivos:

1. Participação na administração de uma empresa;

2. Participação nos resultados da venda de seus ativos, no caso de liquidação;

3. Participação nos dividendos.

Porém, como somente o item 3 entra nas preocupações do INVESTIDOR, este seria

o único FUNDAMENTO real do VALOR DE MERCADO.

Como se determina o valor de uma ação?

Para Williams e Gordon (DDM) - o valor de uma ação é igual ao valor presente de

seus dividendos esperados.

Ross - uma ação possui dois fluxos de caixa:

1. pagamento de dividendos;

2. montante que o acionista recebe quando vende a ação.

Como se determina o valor de uma ação?

Então surge a dúvida:

O valor de ação é igual ao valor presente descontado da soma entre o dividendo do próximo período com o preço da ação no final desse período?

OU

O valor de uma ação é igual ao valor descontado de todos os dividendos futuros?

Como se determina o valor de uma ação?

Resposta:

Para Ross as duas questões são a mesma coisa: o valor da ação é igual ao valor presente de todos os dividendos futuros esperados.

OU

Segundo Gitman: “o valor de uma ação, (...), é igual ao valor atual de todos os benefícios futuros que se espera que ela ofereça. Esses benefícios são vistos como uma série de dividendos distribuídos durante um horizonte temporal infinito.”

Como se determina o valor de uma ação?

“O valor de uma ação é determinado pelo desempenho econômico-financeiro da empresa, isto é, é função do retorno que a empresa possibilitará ao investidor caso o mesmo venha adquirir suas ações”.

(Lima. 1979: pág.18)

Para Damodaran, um ativo deve ser avaliado tomando por base seu fluxo de benefícios futuros. Sua análise sofre influência do ambiente externo e interno.

De acordo com Reilly & Brown (1997: pág. 641) “o analista fundamentalista tem que

‘olhar para frente’ e identificar quais são as variáveis chaves para fazer um trabalho

superior e identificar oportunidades”.

Como proceder a análise:

TOP DOWN APPROACH;

BOTTOM-UP APPROACH;

Duas vertentes de análise que diferem basicamente pela ordenação de importância de fatos que GERAM ou DESTROEM valor nas empresas.

Análise top down

Baseia-se na tese de que o valor de uma ação é influenciado predominantemente

pelos fatores MACROECONÔMICOS que afetam o desempenho da empresa em análise.

Exemplos:

Elevação de inflação;

Elevação de juros;

Desvalorização do Real;

Aumento do risco político, etc.

Decisões de compra ou venda são tomadas primeiramente a partir de informações

mais amplas, antes de qualquer tipo de projeção mais detalhada.

Análise bottom-up

Usa todas as variáveis disponíveis para, dentro de um modelo determinado, calcular

o valor justo de uma empresa;

É o melhor tipo de análise para se aproveitar dos excessos causados quando há

overshooting;

Top down e bottom-up não são análises opostas. As variáveis top down alimentam

os modelos bottom-up. A diferença está no tempo de reação;

Idealmente, o bom gestor utiliza-se dos dois tipos de análise para aproveitar as

oportunidades que o mercado oferece.

Top down X bottom-up

BRASIL X ECONOMIAS MODERNAS

Análise Fundamentalista – Fluxo Informações

Gestão• Montagem Portfólio

Economia Análise• Cenário • Stock Selection

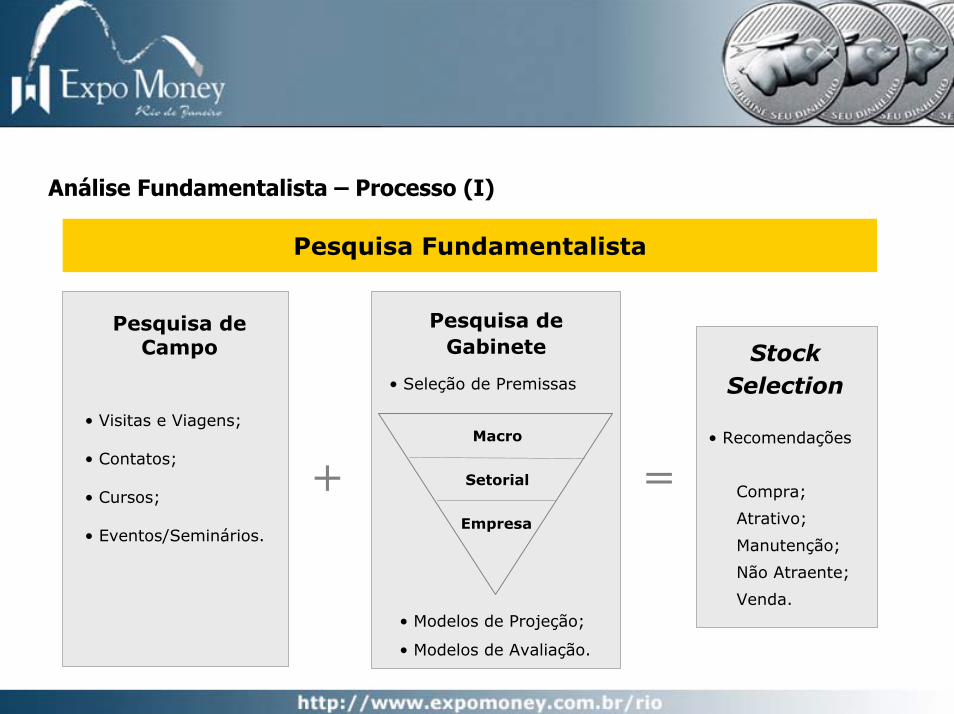

Análise Fundamentalista – Processo (I)

Pesquisa Fundamentalista

• Visitas e Viagens;

• Contatos;

• Cursos;

• Eventos/Seminários.

Pesquisa de Campo

• Recomendações

Compra;

Atrativo;

Manutenção;

Não Atraente;

Venda.

StockSelection

+ =

Pesquisa de Gabinete

Macro

Setorial

Empresa

• Seleção de Premissas

• Modelos de Projeção;

• Modelos de Avaliação.

Pesquisa de campo

Consiste na coleta de dados e informações que alimentam a pesquisa de gabinete

e auxiliam na seleção de premissas.

Jornais, livros, artigos, revistas técnicas, Internet;

Visita a Empresas;

Órgãos Governamentais, Associações de Classes;

Universidades, Seminários/ Conferências;

Casas de Pesquisas/ Corretoras (Brokers).

Pesquisa de gabinete

Consiste na compilação dos dados e informações obtidas externamente;

Atribui-se juízo de valor;

Inicia-se o processo de quantificação das premissas;

Desenha-se o modelo de projeção;

Escolhe-se o modelo de avaliação.

Seleção de premissas: análise econômica

Performance das ações está intimamente ligada ao desempenho da economia.

Desempenho econômico ruim, leva as companhias, em geral, a apresentarem baixos

retornos ou até mesmo negativos;

Muitas vezes se confunde com o ambiente político. Especialmente em países

emergentes que dependem de reformas constitucionais, privatizações, etc.;

Num cenário globalizado, o desempenho econômico dos países desenvolvidos e/ou

daqueles que possuem forte relação comercial com o Brasil também devem ser

analisados.

Seleção de premissas: análise econômica (cont.)

Deve-se centrar a análise nos seguintes pontos:

Política Cambial, Fiscal e Monetária;

Balança Comercial e Balanço de Pagamentos;

PIB e Inflação;

Nível de atividade econômica na indústria, comércio e serviços;

Taxa de desemprego e crescimento de massa real de salários;

Guerras, desvalorizações, etc.

Seleção de premissas: análise econômica (cont.)

Uma vez analisado cada um dos itens, o analista deve ...

... desenhar cenários para o curto, médio e longo prazos;

Somente após a definição das premissas macroeconômicas, é que se pode

prosseguir na análise setorial e de empresas;

Para analisar o cenário macro adequadamente o analista deve manter estreito

contato com institutos de pesquisa, universidades e órgãos governamentais.

Seleção de premissas: análise setorial

Um setor caracteriza-se por agrupar empresas que possuem uma estrutura

produtiva semelhante ou que produzem e fornecem bens e serviços similares;

Análise setorial é a mais difícil de ser obtida (é a mais dispersa e menos

organizada). Macro é dada pelo governo e corporativa pelas empresas;

É fortemente dependente de banco de dados;

Analista necessita manter contato com institutos especializados, universidades,

associações de classe, órgãos governamentais, sindicatos, etc.

Seleção de premissas: análise setorial (cont.)

Porter alerta para as 5 forças competitivas que mudam drasticamente de setor para setor:

1. Rivalidade entre empresas existentes;

2. Ameaça de novos concorrentes;

3. Ameaça de produtos substitutos;

4. Poder de barganha dos compradores;

5. Poder de barganha dos fornecedores.

Seleção de premissas: análise setorial (cont.)

Analista deve identificar se existem oportunidades ou ameaças no âmbito setorial,

procurando quantificá-las sob a forma de premissas para a realização de projeções.

1. Quanto aos preços;

2. Quanto à estrutura de demanda;

3. Quanto à estrutura de oferta;

4. Quanto à estrutura mercadológica;

5. Quanto à concorrência;

6. Quanto à estrutura de fornecimento;

7. Quanto à tecnologia empregada;

8. Quanto à qualidade da mão de obra.

Seleção de premissas: análise corporativa

A principal atividade do analista fundamentalista é estimar as taxas de crescimento

de lucro e geração de caixa das companhias, porém sempre procurando pautar-se em

cima das tendências e premissas econômicas e setoriais;

O analista deve fazer o levantamento e análise das premissas internas à empresa.

Sua fonte de informações é a própria empresa através de contatos com executivos e

da leitura das peças contábeis;

Porém, fontes alternativas também devem ser pesquisadas. Opinião de

concorrentes, fornecedores, clientes, etc. são bem vindas.

Seleção de premissas: análise corporativa

A divisão da empresa em 4 grandes funções sistematiza o processo de definição de

premissas:

Função Marketing e Vendas;

Função Econômico-Financeira;

Função Produção;

Função Recursos-Humanos.

Modelos de projeção

Preferencialmente, os modelos devem ser feitos “sob medida” para cada setor e

empresa;

Utilizam-se da informação contábil como base;

Analista deve possuir sólidos conhecimentos de contabilidade e finanças;

Geralmente são feitos em Excel.

Modelo de projeção: premissas macroÍNDICES ANUAIS 2.003 2.004 2.005 2.006 2.007 2.008 2.009 2.010

IGP DI 315,656 354,121 374,652 393,619 407,587 422,051 437,028 452,537IPC - FIPE 238,263 253,906 267,478 280,041 289,854 300,012 310,525 321,407IGP M 443,388 498,456 526,254 550,146 569,668 589,884 610,817 632,493DÓLAR 2,889 2,684 3,000 3,043 3,086 3,130 3,175 3,220DÓLAR - médio 3,078 2,931 2,782 3,021 3,065 3,108 3,152 3,197CDI 5,157 5,991 7,081 8,140 9,203 10,235 11,256 12,358TR 1,544 1,571 1,600 1,622 1,642 1,660 1,676 1,692TJLP 2,400 2,636 2,858 3,040 3,223 3,416 3,621 3,839

VARIAÇÕES ANUAIS (%) 2.003 2.004 2.005 2.006 2.007 2.008 2.009 2.010

IGP DI 7,338 12,186 5,798 5,063 3,549 3,549 3,549 3,549IPC - FIPE 8,167 6,565 5,345 4,697 3,504 3,504 3,504 3,504IGP M 8,691 12,420 5,577 4,540 3,549 3,549 3,549 3,549DÓLAR (18,153) (7,116) 11,790 1,426 1,425 1,425 1,425 1,425DÓLAR - Médio 2,730 (4,780) (5,078) 8,600 1,441 1,410 1,425 1,425CDI Acumulado 23,248 16,171 18,193 14,965 13,052 11,218 9,976 9,792TR 4,649 1,770 1,835 1,412 1,240 1,073 0,959 0,942TJLP 11,489 9,812 8,434 6,374 6,000 6,000 6,000 6,000PIB 0,500 5,100 3,500 4,000 4,500 4,500 4,500 4,500Ris co Bras il 800 600 450 400 350 350 350 350Ris k Free 5,000 5,000 5,000 5,000 5,000 5,000 5,000 5,000CDI Médio 23,288 16,178 18,203 14,967 13,053 11,219 9,976 9,792

Projeção de receita

Será sempre Preço X Quantidade (P x Q);

Precisa-se saber os impostos que incidem s/ receita.

Projeção de receita - Preço

Utilities: preço administrados pelo governo;

Commodities: oferta e demanda mundial, capacidade instalada, novos investimentos;

Consumo: repasse de inflação e pricing power.

Projeção de receita - Quantidade

Utilities: estável. Em geral forte relação com macro indicadores: PIB, balança

comercial, etc;

Commodities: forte correlação com crescimento econômico e setorial;

Consumo: forte correlação com emprego, massa salarial, crédito, usos e

costumes, modas, etc.

Projeção de receita - Exemplos

Utilities: ENERGIA ELÉTRICA

Preço: tarifa é dada pela Aneel. Empresas divulgam tarifa média praticada nas

notas explicativas. São reajustadas de acordo com o contrato de concessão. Em

geral o valor é próxima a inflação do período passado;

Quantidade: empresas divulgam consumo médio nas notas explicativas. Em geral

possuem forte correlação com o PIB.

DICA: preço médio praticado pode ser calculado dividindo-se a ROL pelo consumo

do período.

Projeção de receita - Exemplos

Commodities: SIDERURGIA

Preço: diferentes tipos de aço possuem seus preços balizados pelo mercado

internacional. Acompanhar pesquisas internacionais é fundamental. Taxa de câmbio

é importante para estimar reajustes;

Quantidade: empresas divulgam consumo médio nas notas explicativas. Em geral

possuem forte correlação com crescimento mundial e segmento que mais atendem.

DICA: preço médio praticado pode ser calculado dividindo-se a ROL pelo consumo

do período. Empresas que possuem mais que um produto é sempre melhor

trabalhar com médias. Para estimar crescimento sempre deve-se tomar cuidado

avaliando-se a capacidade instalada.

Projeção de receita - Exemplos

Consumo: COMÉRCIO

Preço: diversos produtos com preços diferenciados. Trabalhar com mix médio e

estimar reajustes em bases nominais (inflação) e reais (possibilidade de aumento

de margens);

Quantidade: mesmo caso do preço. Pode-se procurar relações do tipo venda/m2

para estimar possibilidade crescimento. Qualquer outra relação, desde que

fundamentada e provada é aceitável.

DICA: preço médio praticado pode ser calculado dividindo-se a ROL por uma

relação definida pelo analista.

Projeção de receita – Exemplos: CONSUMO ENERGIA - BRASIL

70

75

80

85

90

95

100

105

110

115

120

mai/00 out/00 mar/01 ago/01 jan/02 jun/02 nov/02 abr/03 set/03 fev/04

Residencial Industrial Comercial Outros Total

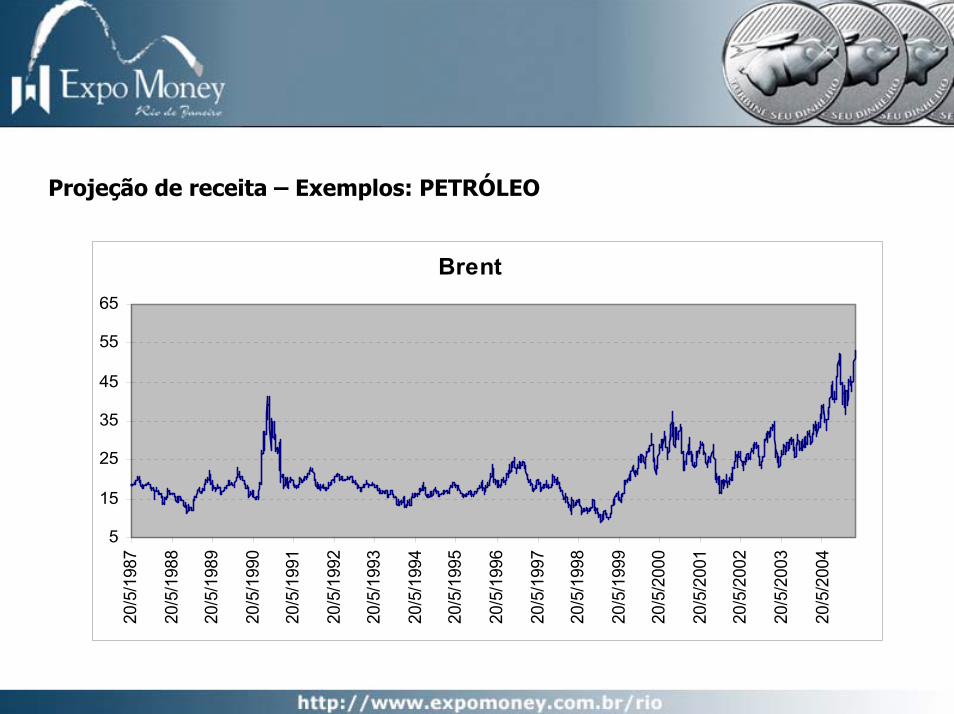

Projeção de receita – Exemplos: PETRÓLEO

5

15

25

35

45

55

65

20/5/1987

20/5/1988

20/5/1989

20/5/1990

20/5/1991

20/5/1992

20/5/1993

20/5/1994

20/5/1995

20/5/1996

20/5/1997

20/5/1998

20/5/1999

20/5/2000

20/5/2001

20/5/2002

20/5/2003

20/5/2004

Brent

Projeção de receita – Exemplos: SPREAD BENZENO / NAFTA

0

300

600

900

1.200

1.500

7/6/02 7/10/02 7/2/03 7/6/03 7/10/03 7/2/04 7/6/04 7/10/04

Benzeno Nafta Spread

Modelos de avaliação: conceituação

Para Elton & Gruber (1991) modelo de avaliação é o mecanismo pelo qual o

analista converte suas expectativas com relação aos diferentes cenários (econômico,

setorial e corporativo) em projeções de valor para as ações de uma empresa;

Inputs: dividendos, lucros futuros, receita, ebitda, geração de caixa, etc.

Output: ESTIMATIVA DE VALOR

Avaliação de ativos (I)

Postulados (Damodaran):

Todo ativo tem valor;

Qualquer ativo pode ser avaliado;

Detalhes variam de caso para caso;

Ativos são avaliados pela expectativa de seus benefícios futuros;

Na avaliação de ativos o que importa são os fundamentos financeiros. Importa o

lucro e o fluxo de caixa que o ativo pode proporcionar.

Avaliação de ativos (II)

Cuidados (Damodaran):

Teoria do “Idiota Maior”;

Não se paga por um ativo mais do que ele vale;

Percepção e emoção só valem para obras de arte.

Avaliação de ativos (III)

Modelos (Damodaran):

Problema não é a falta, mas sim o número elevado;

Principal desafio é escolher aquele que melhor se encaixe;

Tudo depende do ativo analisado e da criatividade do analista;

O mesmo ativo, dependendo do propósito, poderá ter uma avaliação diferenciada.

Ex.: lote de ações no mercado e lote que determinará o controle.

Avaliação de ativos – exemplo

Folia das tulipas;

Mares do sul;

Internet.

Mitos da avaliação de ativos (I)

Mito 1: Se os modelos de avaliação são quantitativos; as avaliações são

objetivas. (porém, as premissas são subjetivas);

Mito 2: O exercício de avaliação bem pesquisado é eterno. (as informações e o

mercado são dinâmicos);

Mito 3: Um exercício de avaliação garante uma estimativa precisa de valor.

(combinação dos 2 primeiros + tx de desconto).

Mitos da avaliação de ativos (II)

Mito 4: Quanto mais quantitativo for o modelo, melhor será o exercício de

avaliação. (melhor investir mais tempo nas premissas);

Mito 5: O mercado geralmente está errado. (é justamente o inverso);

Mito 6: O produto final da avaliação é o que importa; o processo não. (processo

força a revisar toda a companhia).

O papel da avaliação de ativos - áreas

Finanças corporativas;

Fusões e aquisições;

Avaliação e gestão de portfólios.

Tipos de modelos de avaliação

Para Damodaran (1994) existem 3 tipos de modelos que são os mais utilizados:

Múltiplos comparativos;

Fluxo de caixa descontado;

Modelos com opções.

Múltiplos comparativos - Indicadores

P/E = Preço / Lucro;

P/EBITDA = Preço / Lajida;

P/EBIT = Preço / Lajir;

P/BV = Preço / Patrimônio Líquido;

P/CF = Preço / Fluxo de Caixa;

P/S = Preço / Vendas;

EV/EBITDA = Valor da Firma / Lajirda;

Tobin´s Q = Valor de Mercado / Custo de Reposição.

Múltiplos comparativos

De acordo com Benninga & Sarig (1997: pág. 306) “este modelo é uma maneira de

se padronizar a avaliação de um ativo qualquer, perante uma medida de desempenho,

com o intuito de efetuar comparações”;

Avaliação do ativo é derivada da precificação que se faz sobre outros ativos

comparáveis;

Em geral a base de comparação é feita através do lucro, fluxo de caixa,

patrimônio líquido e receita;

No entanto, em alguns casos indicadores operacionais podem ser usados.

Exemplo: Ebitda/terminal (telefonia); Preço/tonelada (siderurgia); etc. Dependem da

criatividade do analista e do setor em análise.

Múltiplos comparativos

SIDERURGIA

Múltiplos comparativos

Telecom Celular

Múltiplos comparativos - Classificação

Benninga & Sarig listam 5 critérios diferentes para classificação de

empresas comparáveis:

por setor;

por nível tecnológico;

por base de clientes;

pelo tamanho;

pelo grau de endividamento.

Múltiplos comparativos – Críticas

Quanto uma empresa pode ser considerada média?

Parte do princípio de que o mercado precifica corretamente todas as empresas comparáveis. Reflete mais intensamente o “humor do mercado”, muitas vezes desprezando o real valor de uma ação;

Comparação sempre recai em subjetividade. Não existem duas empresas exatamente iguais;

Análise comparativa dá espaço para parcialidade por parte dos analistas;

Premissas de desempenho, risco e pagamento de dividendos não ficam evidenciadas;

Múltiplos comparativos – Críticas

Diferenças de critérios contábeis entre empresas e países dificultam a comparabilidade em termos econômico-financeiros;

Assume que o retorno sobre o investimento mantém um padrão constante;

A avaliação pelo P/L muitas vezes pode estar “contaminada” por itens não recorrentes.

Fluxo de caixa descontado: considerações

Fluxos de caixa variam de ativo para ativo. Exemplo: dividendos para ações, juros para títulos, geração de caixa para um projeto real, etc.;

Taxa de desconto será definida em função do risco estimado para determinado fluxo de caixa;

Quanto maior o risco; maior será a taxa de desconto. Para Damodaran isso é questão de bom senso.

Fluxo de caixa descontado (FCD) ou Discounted cash flow (DCF)

A fórmula básica de valor presente pode ser expressa assim:

t= ∞Vj = Σ FCt / (1 + r)t

t=1

Vj = valor do ativo j

FCt = fluxo de caixa durante o período t

r = taxa de desconto que reflete o risco estimado do fluxo de caixa do referido ativo

Ativo Passivo

Aplicação

de

Recursos

Capital

de

3ºs (Kd)

Capital

Próprio (Ke)

$100

$40

$60

Taxa de Desconto K 3os (Kd)

=

Taxa de Juros exigida pelos credores

Taxa de Desconto do K Próprio (Ke)

=

Remuneração exigida pelo acionistas

Fluxo de caixa líquido do acionista (FCLA) ou free cash flow to equity (FCFE)

Lucro líquido(+) Depreciação(=) Fluxo de caixa das operações(-) Investimentos

(+/-) Var da NCG(-) Pgto do principal da dívida(+) Novos empréstimos contraídos(=) Fluxo de caixa líquido do acionista

Fluxo de caixa líquido da empresa (FCLE) ou free cash flow to firm (FCFF)

Lucro da atividade ou LAJIR(-) IR proporcional(=) Lucro da atividade aj pelo IR(+) Depreciação(-) Investimentos

(+/-) Var NCG(=) Fluxo de caixa líquido da empresa

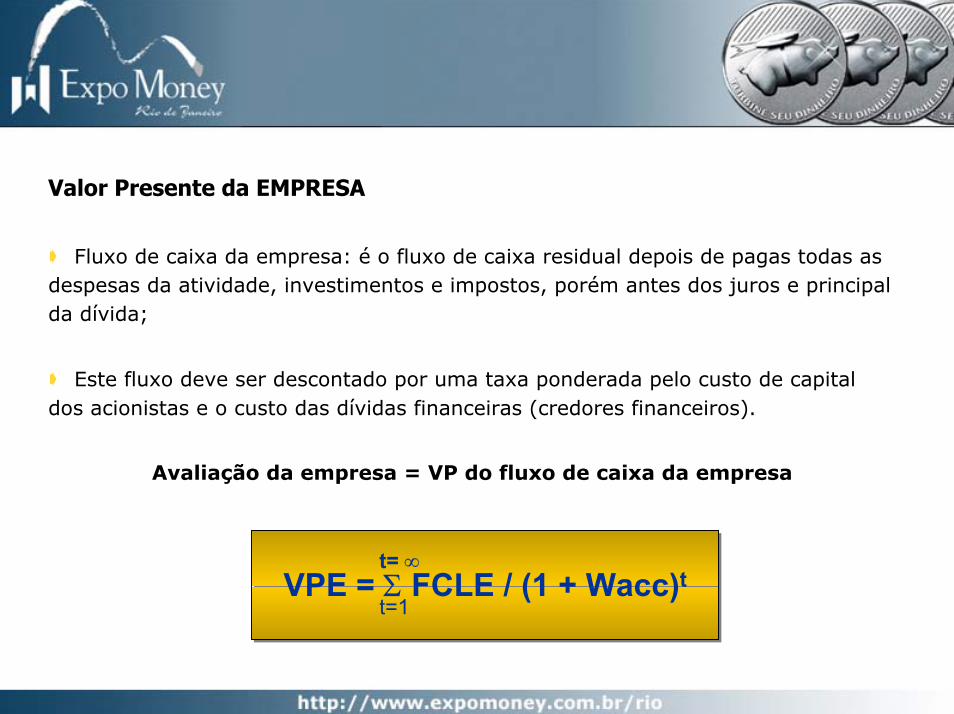

Valor Presente da EMPRESA

Fluxo de caixa da empresa: é o fluxo de caixa residual depois de pagas todas as despesas da atividade, investimentos e impostos, porém antes dos juros e principal da dívida;

Este fluxo deve ser descontado por uma taxa ponderada pelo custo de capital dos acionistas e o custo das dívidas financeiras (credores financeiros).

Avaliação da empresa = VP do fluxo de caixa da empresa

t= ∞VPE = Σ FCLE / (1 + Wacc)t

t=1

Custo do Capital Próprio - Ke

$100

$40

$60

Aplicação

de

Recursos

Capital

de

3ºs (Kd)

Capital

Próprio (Ke)

Ativo Passivo

CAPM: Capital Asset Pricing Model

Ke = Rf + ß (Rm - Rf) + Rbz

Ke = Rf + ß (R Premium) + Rbz

Ex: Rf = Selic = 18%

ß = 1

Rp = Merc EUA = 5,5%

Rbz = EMBIbz = 4,5%

Ke = 28,0%

Custo do Capital de Terceiros - Kd

Ativo Passivo

$100

$40

$60

Aplicação

de

Recursos

Capital

de

3ºs (Kd)

Capital

Próprio (Ke)

Taxa de Desconto K 3os= Custo da Dívida

Custo da Dívida = Taxa de Juros - IR

Kd = J x (1- %IR)

Ex: J = CDI = 18%

IR = 35%

Kd = 11,7%

Custo Médio Ponderado de Capital - WACC

$100

$40

$60

Aplicação

de

Recursos

Kd = 11,7%

Ke = 29,0%

Ativo Passivo

40 %

Ex: WACC = (Kd x 40%) + (Ke x 60%)

WACC = (11,7 x 40%) + (28,0 x 60%)

WACC = 21,5%60 %

Fluxo de caixa líquido da empresa (FCLE) ou free cash flow to firm (FCFF)

Lucro da atividade ou LAJIR(-) IR proporcional(=) Lucro da atividade aj pelo IR(+) Depreciação(-) Investimentos

(+/-) Var NCG(=) Fluxo de caixa líquido da empresa

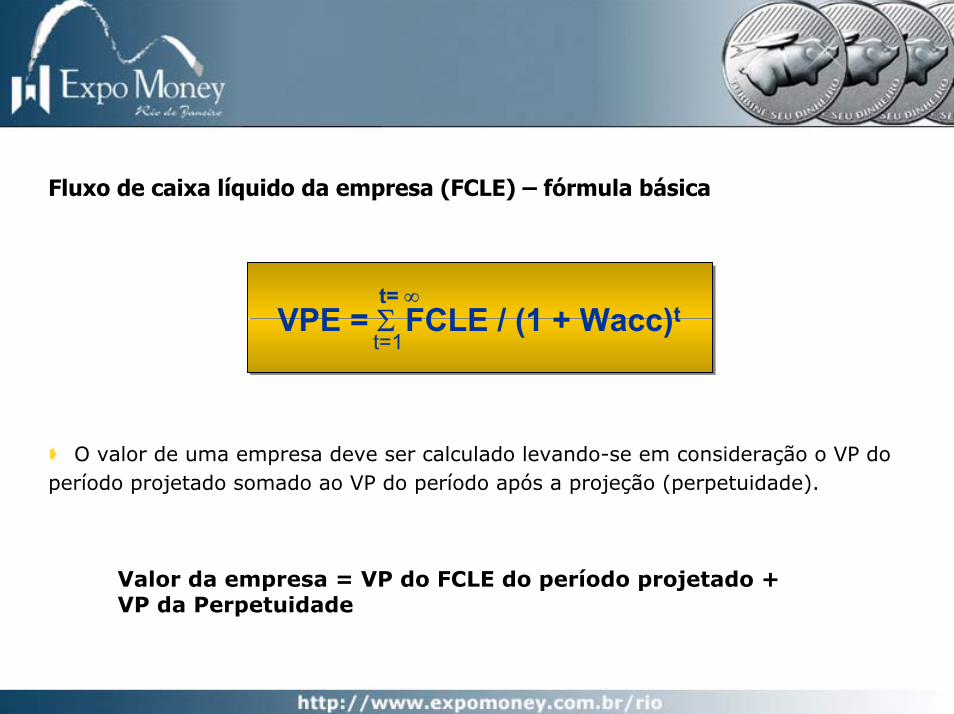

Fluxo de caixa líquido da empresa (FCLE) – fórmula básica

t= ∞VPE = Σ FCLE / (1 + Wacc)t

t=1

O valor de uma empresa deve ser calculado levando-se em consideração o VP do período projetado somado ao VP do período após a projeção (perpetuidade).

Valor da empresa = VP do FCLE do período projetado + VP da Perpetuidade

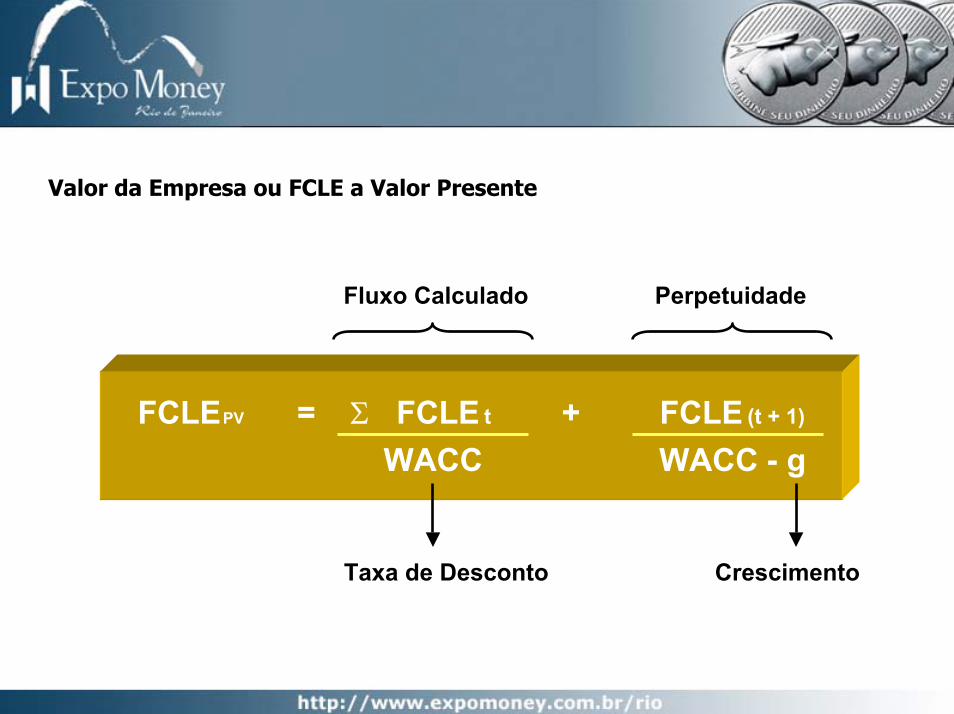

Perpetuidade

Valor perpétuo = FCLEt+1 / (Wacc – g)

Em geral, a perpetuidade responde por entre 40% e 60% do valor total de uma companhia;

Em alguns casos não há necessidade de se calcular a perpetuidade.

Valor da Empresa ou FCLE a Valor Presente

Fluxo Calculado Perpetuidade

FCLEPV = Σ FCLE t + FCLE (t + 1)

WACC WACC - g

Taxa de Desconto Crescimento

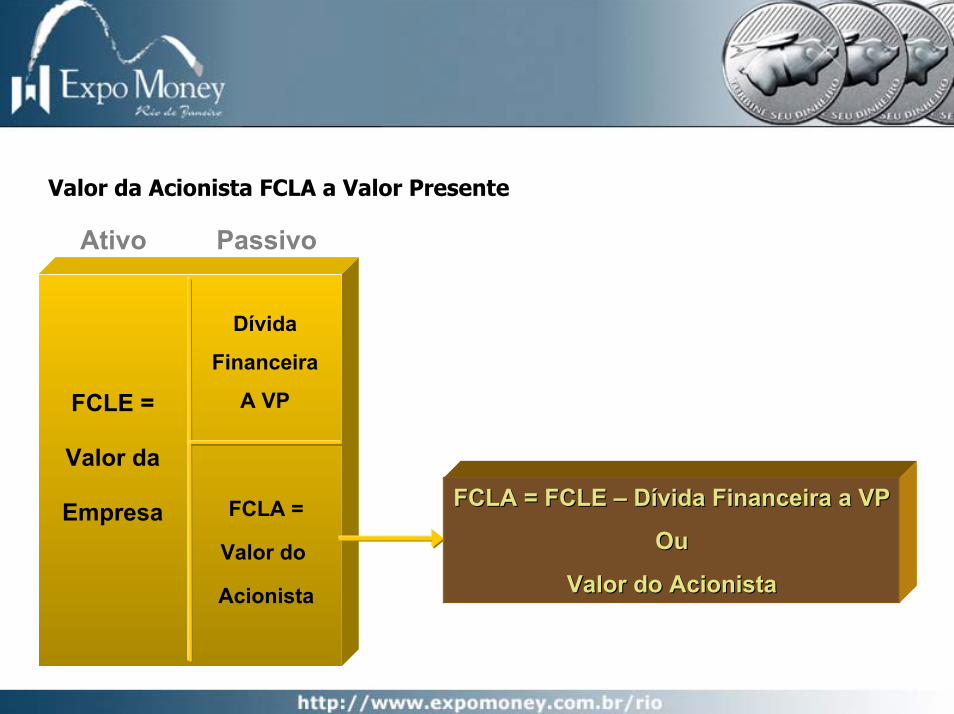

Valor da Acionista FCLA a Valor Presente

Ativo Passivo

Dívida

Financeira

A VPFCLE =

Valor da

Empresa FCLA = FCLE FCLA = FCLE –– Dívida Financeira a VPDívida Financeira a VP

OuOu

Valor do Acionista

FCLA =

Valor do

Acionista Valor do Acionista

Valor do Acionista

FCLA PV = FCLE PV - Dívida Financeira PV

FCLA deve ser comparado com o Valor de Mercado (Market Cap) da empresa

O diferencial sinalizará a perspectiva de (des)valorização

Situações onde a avaliação através de FCD se torna mais difícil e necessita ser adaptada

Empresas com problemas financeiros graves: fluxo de caixa negativo, mesmo com perspectivas de recuperação, não funcionam bem como avaliador;

Empresas cíclicas: preocupação em estimar os ciclos econômicos e setoriais. Se no ciclo de alta, sobre avalia. Se no ciclo de baixa, sub avalia;

Empresas com ativos sem uso: deve-se avaliar os ativos que geram benefícios futuros. Ativos sem uso devem ser introduzidos na avaliação posteriormente;

Empresas com patentes: idem anterior. Deve-se avaliá-las pelo valor de mercado ou através de modelos de opções.

Situações onde a avaliação através de FCD se torna mais difícil e necessita ser adaptada (cont.)

Empresas em processo de reestruturação: devido às importantes e sucessivas mudanças, é como se estivesse avaliando uma “nova” empresa. Precisa-se ajustar as novas premissas, o fluxo e a nova taxa de desconto;

Empresas envolvidas em aquisições: dificuldade de analisar sinergias e mudança de gerenciamento e calcular seus impactos. Efeito nas premissas, fluxo e taxa de desconto;

Empresas de capital fechado: dificuldade em calcular o custo do capital próprio. Solução seria utilizar empresas abertas semelhantes.

Análise Fundamentalista – Processo (II)

Internac

Economia

Política

Setorial

Empresas

Mercado

Ibovespa e IBX

Pesquisa

Fundamentalista

Stock

Selection

Seleção de Ativos Modelo de Gestão(simulações)

Montagemdos

Portfólios+ =

• Quais?

• Por que? • Quanto e Onde? • Produtos

Cálculo de Índice

(Ibovespa/IBX)

Cálculo de Índice

(Ibovespa/IBX)

Montagem de Carteiras

PATROCÍNIO MASTER

PATROCÍNIO PLATINUM

PROMOÇÃO E ORGANIZAÇÃO

PATROCÍNIO MASTER

PATROCÍNIO PLATINUM

PROMOÇÃO E ORGANIZAÇÃO

![genetica-modificado20082006 [Somente leitura] [Modo de ...files.biologiavirtual.webnode.pt/200000013-ad3e5adbc4/Microsoft... · manifesta na ausência do dominante. Homozigoto ou](https://img.document.onl/doc/110x75/5be6452c09d3f23a518c9a67/genetica-modificado20082006-somente-leitura-modo-de-files-manifesta-na.jpg)