Embed Size (px)

Citation preview

Felipe Costa Araújo – 10652

EPR30 – Contabilidade Gerencial

Petrobras

Petróleo Brasileiro SA

UNIFEI – Universidade Federal de Itajubá - 2004

UNIFEI - Universidade Federal de Itajubá

IEPG - Instituto de Engenharia de Produção e Gestão

EPR30 - Contabilidade Gerencial

Professor Edson Pamplona

Petrobras

Petróleo Brasileiro SA

Avaliação Financeira e Econômica

UNIFEI - Universidade Federal de Itajubá - 2004

A contabilidade é uma ferramenta imprescindível

para se conhecer, se entender e se avaliar os

resultados das empresas em geral, no tocante a

determinar sua saúde financeira, perspectivas para o

futuro e sua conceituação no mercado e na

sociedade.

Sumário

1. Introdução 1.1 Objetivos 1.2 Justificativa 1.3 Estrutura do trabalho

2. Revisão Bibliográfica

2.1 Fundamentos teóricos

3. Estudo de caso: Petrobras – Petróleo Brasileiro SA 3.1 Apresentação da empresa e do Plano Estratégico para 2015

3.1.1 Histórico da empresa 3.1.2 Perfil da Empresa 3.1.3 Plano Estratégico 2015

3.2 Apresentação do Balanço Patrimonial e Demonstração de Resultados dos Exercícios de 2001 a 2003

3.3 Índices 3.3.1 Índices de Estrutura 3.3.2 Índices de Liquidez 3.3.3 Índices de Rentabilidade

3.4 Avaliação setorial 3.5 Índices de prazos médios 3.6 Análise horizontal e vertical 3.7 Previsão de falência 3.8 EVA

4. Conclusões 5. Referências Bibliográficas

CAPÍTULO 1

1. Introdução

1.1 Objetivos

Este trabalho visa aproximar a base teórica da disciplina (EPR-30 – Contabilidade

Gerencial) com a base altamente prática dos conceitos ensinados em aula. O estudo de

caso é um dos melhores caminhos para se desenvolver um projeto de análise de uma

empresa sob os aspectos econômicos e financeiros, usando como ferramenta basicamente

as demonstrações financeiras. As demonstrações utilizadas como ferramenta são:

• Balanço Patrimonial;

• Demonstração de Resultados; e

• Relatório Anual e Plano Estratégico.

Com estas demonstrações é possível se analisar alguns parâmetros bastante

pertinentes de uma empresa. Portanto, este é o objetivo deste trabalho, analisar e tirar

conclusões da empresa estudada, neste caso, a empresa escolhida foi a Petrobras (Petróleo

Brasileiro SA).

1.2 Justificativa O conhecimento das demonstrações financeiras das empresas não é o suficiente

para se entender profundamente como a empresa está em termos financeiros, econômicos,

investimentos, retorno sobre o investimento, faturamento e outros. Estes dados, citados

anteriormente, vistos de forma isolada não condizem totalmente com a real situação das

empresas. Portanto, é necessário se fazer um estudo, através de índices, gráficos, tabelas e

outros, para se tentar dimensionar qual a real situação de uma empresa. Posteriormente, no

trabalho serão apresentados estes dados nos quais é possível se chegar a algumas

conclusões.

1.3 Estrutura do trabalho

O trabalho se estruturado da seguinte maneira:

• No 1º capítulo, temos uma introdução do trabalho, com seus respectivos objetivos,

justificativas e a estrutura do trabalho;

• No 2º capítulo, faz-se um fundamento teórico do trabalho, citando a bibliografia

necessária para se realizar o trabalho;

• No 3º capítulo, será realizado o estudo de caso propriamente dito, com a

apresentação de tabelas, índices, gráficos para se tentar demonstrar na prática de

forma mais clara e precisa real situação da empresa escolhida, a Petrobras SA; e

• No 4º capítulo, se faz necessário tirar algumas conclusões sobre o estudo

desenvolvido.

CAPÍTULO 2

2. Revisão Bibliográfica

2.1 Fundamentos Teóricos

O trabalho utilizou principalmente como referência bibliográfica base, o livro

abaixo:

• Análise Financeira de Balanços – Abordagem Básica e Gerencial, do autor

Dante C. Matarazzo, da Editora Atlas. Este livro apresenta excelentes ferramentas

para a análise de empresas de forma geral. Praticamente todo o procedimento, a

seqüência de cálculos, as análises financeiras e econômicas, fórmula de previsão de

falências, EVA (Economic Value Added), análise setorial com a comparação entre

empresas de um mesmo ramo ou setor e outros, foram retiradas deste livro base.

Porém, além desta referência bibliográfica base, foram utilizadas outras referências.

Sendo estas referências:

O livro Contabilidade Básica, do autor José Carlos Marion, da Editora Atlas.

Neste livro buscou-se um melhor entendimento das contas presentes nas

demonstrações financeiras, principalmente Balanço Patrimonial (BP) e

Demonstração de Resultados do Exercício (DRE);

Site da empresa Petrobras (www.petrobras.com.br), onde foram utilizadas

diversos itens, tais como: Relatório Anual de 2002, Plano Estratégico para

2015, dados da empresa, conhecimento de alguns dados específicos, tais como

reservas de petróleo e gás natural, produção, refino e outros;

A apostila da disciplina EPR-30, contida no site do Professor Edson Pamplona,

com o estudo de caso da empresa BIG, que serviu de parâmetro e de exemplo

prático para o cálculo presente neste trabalho; e

Notas de aula do Professor Edson Pamplona.

CAPÍTULO 3

3. Estudo de caso: Petrobras – Petróleo Brasileiro SA

3.1 Apresentação da Empresa e Plano Estratégico 2015

3.1.1 Histórico da Empresa

Em outubro de 1953, através da Lei 2.004, a Petrobras era criada para executar as

atividades do setor petróleo no Brasil em nome da União. A Petrobrás - Petróleo Brasileiro

SA iniciou suas atividades com o acervo recebido do antigo Conselho Nacional do

Petróleo (CNP):

Campos de petróleo com capacidade para produzir 2.700 barris por dia (bpd);

Bens da Comissão de Industrialização do Xisto Betuminoso;

Refinaria de Mataripe (BA), processando 5.000 bpd;

Refinaria em fase de montagem, em Cubatão (SP);

Vinte petroleiros com capacidade para transportar 221.295 toneladas;

Reservas recuperáveis de 15 milhões de barris;

Consumo de derivados de 137.000 bpd;

Fábrica de fertilizantes em construção (Cubatão - SP).

Ao longo de quatro décadas, tornou-se líder em distribuição de derivados no país,

colocando-se entre as vinte maiores empresas petrolíferas na avaliação internacional.

Detentora da tecnologia mais avançada do mundo para a produção de petróleo em águas

profundas, a Companhia foi premiada, em 1992 e 2001, pela Offshore Technology

Conference (OTC).

Em 1997, o Brasil ingressou no seleto grupo de 16 países que produz mais de 1

milhão de barris de óleo por dia. E nesse mesmo ano foi criada a Lei n º 9.478, que abre as

atividades da indústria petrolífera à iniciativa privada. Com a lei, foram criados a Agência

Nacional do Petróleo (ANP), encarregada de regular, contratar e fiscalizar as atividades do

setor; e o Conselho Nacional de Política Energética, um órgão formulador da política

pública de energia.

A Petrobras teve um grande desafio quando foi quebrado, em 1997, o monopólio

das atividades ligadas a exploração, produção e refino de petróleo e gás natural. Este

desafio foi superado pela empresa como será mostrado posteriormente no trabalho. As

explicações para o sucesso da Petrobras estão na eficiência de suas unidades espalhadas

por todo o Brasil: nas refinarias, áreas de exploração e de produção, dutos, terminais,

gerências regionais e na sua grande frota petroleira.

3.1.2 Perfil da Empresa

Com a queda do monopólio em 1997, a Petrobras teve que buscar novos rumos e

caminhos, como o indicado a seguir:

Uma companhia integrada que atua na exploração, produção, refino,

comercialização e transporte de petróleo e derivados no Brasil e no exterior.

Uma empresa de energia com enorme responsabilidade social e profundamente

preocupada com a preservação do meio ambiente.

Uma companhia que tem a sua trajetória de conquistas premiada por inúmeros

recordes e pelo reconhecimento internacional.

Com sede na cidade do Rio de Janeiro, a Petrobras possui escritórios e gerências de

administração em importantes cidades brasileiras como Salvador, Brasília e São Paulo.

Devido à alta competitividade do novo cenário da indústria de energia, a Petrobras

reposicionou-se em relação ao futuro, utilizando os mais modernos instrumentos de gestão.

De acordo com o modelo de estrutura organizacional, a Companhia passa a

funcionar com cinco áreas de negócio - E&P (Exploração e Produção), Abastecimento,

distribuição, Gás & Energia e Internacional -, duas de apoio - Financeira e Serviços - e

as unidades corporativas ligadas diretamente ao presidente. Além de melhorar todo aspecto

operacional e os resultados da empresa, a nova estrutura abre espaço para que os

empregados desenvolvam seu potencial e se beneficiem do valor agregado ao negócio.

Logo adiante, no trabalho teremos uma melhor conceituação destas áreas de atuação no

tocante ao plano estratégico da empresa para 2015.

A Petrobras desenvolve diversas atividades no exterior e mantém uma consistente

atividade internacional, tal como: compra e venda de petróleo, tecnologias, equipamentos,

materiais e serviços; acompanhamento do desenvolvimento da economia americana e

européia; operação financeira com bancos e bolsa de valores; recrutamento de pessoal

especializado; afretamento de navios; apoio em eventos internacionais, entre outros.

Além de estar presente em diversos países como Angola, Argentina, Bolívia,

Colômbia, Estados Unidos, Nigéria, a Petrobras conta ainda com o apoio de seus

escritórios no exterior como em Nova Iorque (ESNOR), e no Japão (ESJAP).

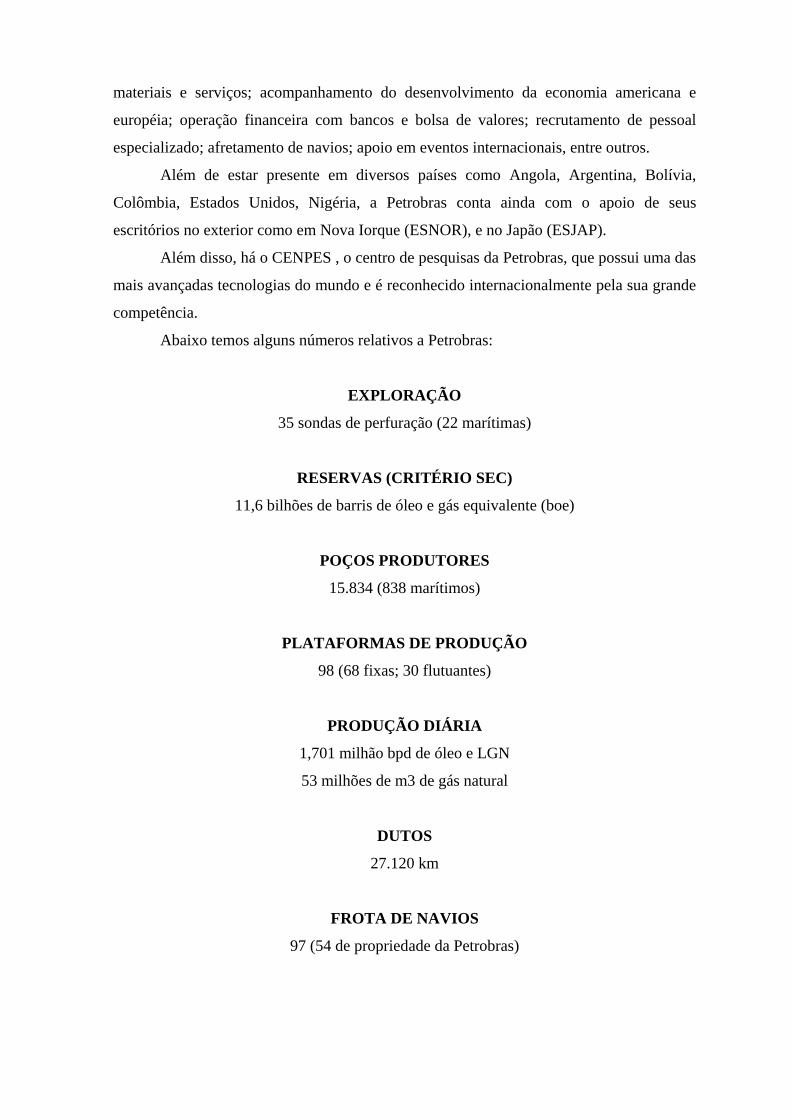

Além disso, há o CENPES , o centro de pesquisas da Petrobras, que possui uma das

mais avançadas tecnologias do mundo e é reconhecido internacionalmente pela sua grande

competência.

Abaixo temos alguns números relativos a Petrobras:

EXPLORAÇÃO

35 sondas de perfuração (22 marítimas)

RESERVAS (CRITÉRIO SEC)

11,6 bilhões de barris de óleo e gás equivalente (boe)

POÇOS PRODUTORES

15.834 (838 marítimos)

PLATAFORMAS DE PRODUÇÃO

98 (68 fixas; 30 flutuantes)

PRODUÇÃO DIÁRIA

1,701 milhão bpd de óleo e LGN

53 milhões de m3 de gás natural

DUTOS

27.120 km

FROTA DE NAVIOS

97 (54 de propriedade da Petrobras)

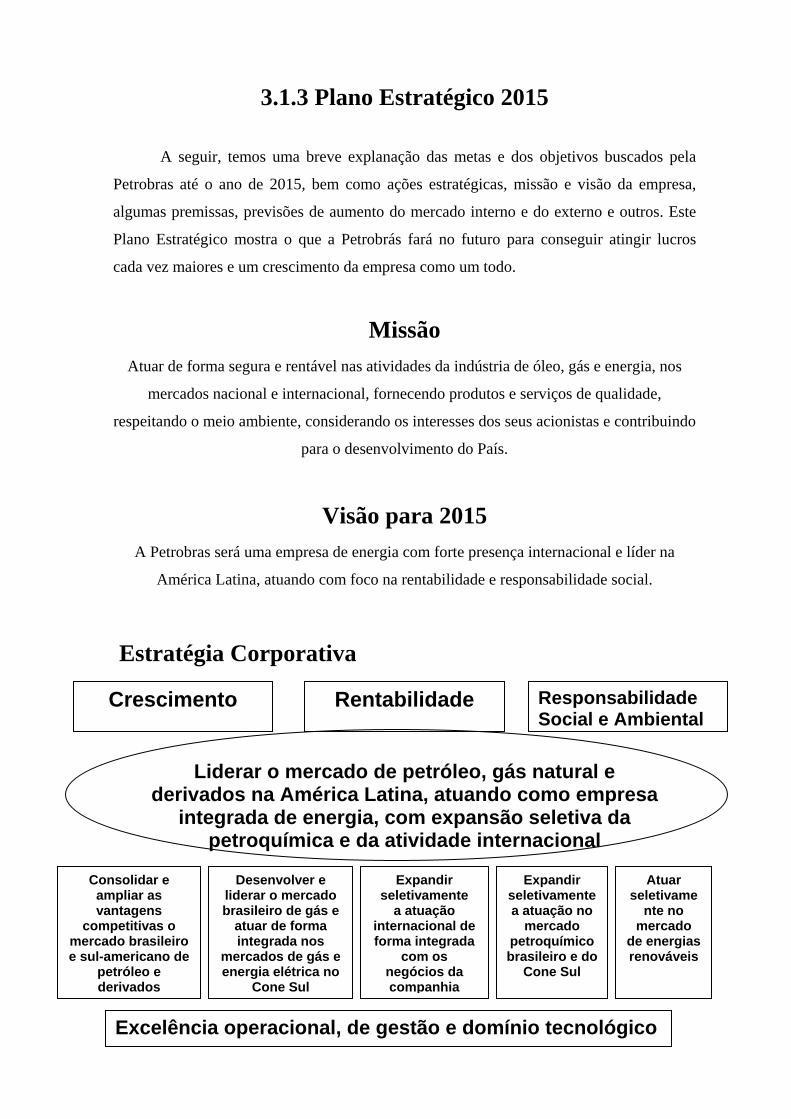

3.1.3 Plano Estratégico 2015

A seguir, temos uma breve explanação das metas e dos objetivos buscados pela

Petrobras até o ano de 2015, bem como ações estratégicas, missão e visão da empresa,

algumas premissas, previsões de aumento do mercado interno e do externo e outros. Este

Plano Estratégico mostra o que a Petrobrás fará no futuro para conseguir atingir lucros

cada vez maiores e um crescimento da empresa como um todo.

Missão Atuar de forma segura e rentável nas atividades da indústria de óleo, gás e energia, nos

mercados nacional e internacional, fornecendo produtos e serviços de qualidade,

respeitando o meio ambiente, considerando os interesses dos seus acionistas e contribuindo

para o desenvolvimento do País.

Visão para 2015 A Petrobras será uma empresa de energia com forte presença internacional e líder na

América Latina, atuando com foco na rentabilidade e responsabilidade social.

Estratégia Corporativa

Liderar o mercado de petróleo, gás natural e derivados na América Latina, atuando como empresa

integrada de energia, com expansão seletiva da petroquímica e da atividade internacional

Crescimento Rentabilidade Responsabilidade Social e Ambiental

Desenvolver e liderar o mercado brasileiro de gás e

atuar de forma integrada nos

mercados de gás e energia elétrica no

Cone Sul

Expandir seletivamente

a atuação internacional de forma integrada

com os negócios da companhia

Expandir seletivamente a atuação no

mercado petroquímico brasileiro e do

Cone Sul

Atuar seletivame

nte no mercado

de energiasrenováveis

Consolidar e ampliar as vantagens

competitivas o mercado brasileiro e sul-americano de

petróleo e derivados

Excelência operacional, de gestão e domínio tecnológico

Premissas Básicas (Até 2015)

• Cenário de Brent no curto-prazo a US$ 28,0/bbl e US$ 23,0/bbl em média no longo;

• Crescimento médio anual do PIB mundial de 4,2%;

• Crescimento médio anual do PIB Brasil de 4,0%;

• Taxa de câmbio média de R$/US$ 3,01;

• No Brasil crescimento médio anual na demanda por derivados de petróleo de 2,4%;

• Crescimento médio anual na demanda doméstica de gás natural de 14,2%;

• Política de preços de derivados alinhada aos preços do mercado internacional.

Vemos atualmente que estas premissas vão precisar ser revistas, porque o barril de

petróleo ultrapassou os US$ 40,00, praticamente o dobro da média para a premissa de

longo prazo da empresa. Estes novos dados devem mudar totalmente o plano estratégico

da Petrobras para o futuro. Já o aumento da demanda parece estar em um nível bastante

razoável para o mercado atual. A seguir temos as estratégias de negócios para as cinco

áreas básicas de atuação da Petrobrás, que são divididas em: E&P, abastecimento,

distribuição, Gás&Energia e internacional.

Estratégias de Negócios – E&P • Fortalecer o posicionamento em águas profundas e ultra-profundas;

• Atuar nas áreas terrestres e em águas rasas com rentabilidade;

• Aportar práticas e novas tecnologias em áreas com alto grau de exploração com o

objetivo de otimizar o fator de recuperação;

• Desenvolver esforço exploratório em novas fronteiras para garantir uma relação reserva

/produção sustentável.

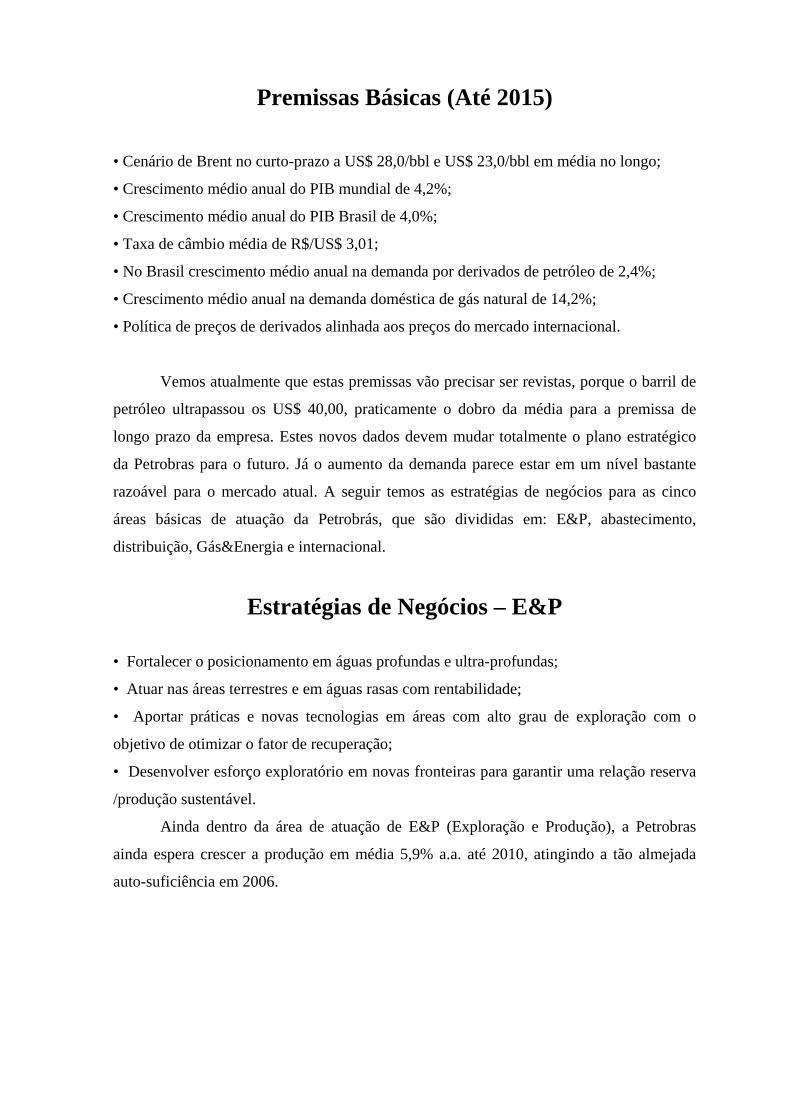

Ainda dentro da área de atuação de E&P (Exploração e Produção), a Petrobras

ainda espera crescer a produção em média 5,9% a.a. até 2010, atingindo a tão almejada

auto-suficiência em 2006.

1,31

0,23

1,36

0,42

1,75

0,55

0

0,5

1

1,5

2

2,5

2003 2005 Meta 2010

Produção Total de óleo e LGN [milhões de bpd]

Produção ExcedenteProdução Total

A partir de 2006 a produção de óleo leve dos novos projetos poderá chegar a 150 mil bpd.

12,66,6

10,6

0

5

10

15

20

2003 Meta 2010

Evolução das Reservas no Brasil [bilhão de boe]

Reservas Provadas Reservas prováveis e possíveis

Observa-se claramente que a Petrobras espera incorporar uma reserva muito grande

nos próximos anos, o que dependerá basicamente da confirmação das reservas possíveis e

prováveis atuais. Porém, estas reservas demoram um longo tempo até começarem a ser

produtivas.

Estratégias de Negócios – Abastecimento

• Expandir as atividades de refino e comercialização (no país e no exterior) em sintonia

com o crescimento dos mercados;

• Diversificar a carteira de negócios (com ênfase na Petroquímica, na logística e em

operações comerciais de novos produtos energéticos) ancorada na sinergia dos ativos e

competências do Downstream;

• Ganhar eficiência em toda cadeia logística até o cliente com ênfase na Excelência

Operacional (custo competitivo, qualidade e confiabilidade de entrega) e no gerenciamento

de risco;

• Agregar valor às matérias-primas do Sistema Petrobras (petróleo e gás) com foco em mix

de produtos de maior valor e melhor qualidade;

• No segmento de transportes, US$ 1,2 bilhão serão destinados à renovação da frota, num

total de 53 embarcações encomendadas junto a estaleiros no Brasil; e

• Cerca de US$ 1 bilhão será empregado na expansão e melhoria das condições de

operação e segurança dos terminais e dutos.

Principais Projetos:

PEGASO e melhorias de infra-estrutura em toda a rede de dutos e terminais;

Melhorias no Terminal de São Sebastião / OSBAT / OSVAT;

Plano Diretor de Dutos na região metropolitana de São Paulo;

17 navios-petroleiros;

19 navios para derivados líquidos;

10 embarcações de apoio; e

6 navios de GLP.

Estratégias de Negócios – Petroquímica

• Expansão seletiva na petroquímica;

• Ênfase em novos projetos para o atendimento do crescimento do mercado brasileiro;

Principais Projetos:

Conclusão do Pólo Gás-Químico –RJ;

Unidade de Polipropileno;

Complexo Ácido Acrílico – SAP;

Unidade de Fenol; e

Pólo Gás-Químico fronteira com Bolívia.

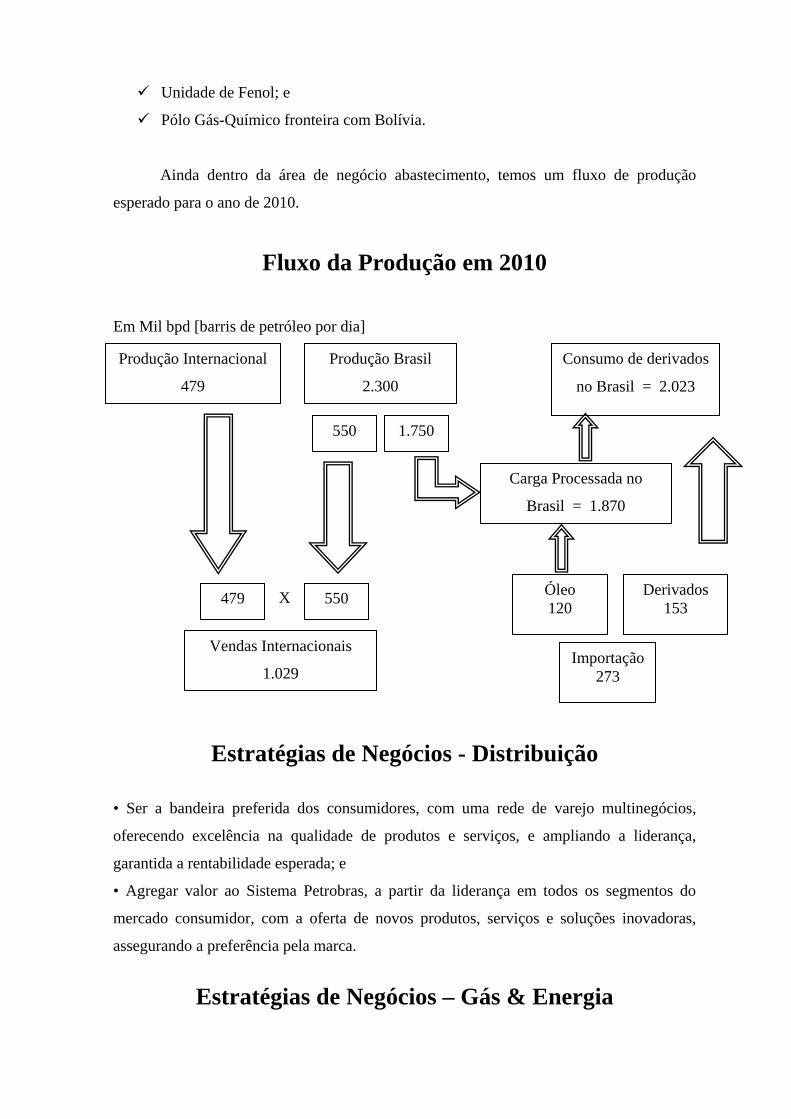

Ainda dentro da área de negócio abastecimento, temos um fluxo de produção

esperado para o ano de 2010.

Fluxo da Produção em 2010

Em Mil bpd [barris de petróleo por dia]

Estratégias de Negócios - Distribuição • Ser a bandeira preferida dos consumidores, com uma rede de varejo multinegócios,

oferecendo excelência na qualidade de produtos e serviços, e ampliando a liderança,

garantida a rentabilidade esperada; e

• Agregar valor ao Sistema Petrobras, a partir da liderança em todos os segmentos do

mercado consumidor, com a oferta de novos produtos, serviços e soluções inovadoras,

assegurando a preferência pela marca.

Estratégias de Negócios – Gás & Energia

Produção Internacional

479

Produção Brasil

2.300

Consumo de derivados

no Brasil = 2.023

Vendas Internacionais

1.029

550 1.750

Óleo 120

Importação 273

Carga Processada no

Brasil = 1.870

479 550 Derivados 153 X

• Desenvolver a Indústria de Gás Natural buscando assegurar a colocação do gás natural da

Petrobras, atuando de forma integrada com as demais unidades da Companhia, em toda a

cadeia produtiva no Brasil e demais países do Cone Sul;

• Atuar no negócio de energia elétrica de forma a assegurar o mercado de gás natural e

derivados comercializados pela Petrobras; e

• Desenvolver, coordenar e implementar as atividades relacionadas à eficiência energética

e às energias renováveis, no Sistema Petrobras e nos consumidores finais, considerando os

interesses da Companhia, as demandas da Sociedade e o desenvolvimento sustentável.

Principais projetos:

Investimentos superiores a US$ 3,0 bilhões, visando o desenvolvimento do

mercado de Gás Natural;

Malha de Gasodutos do Nordeste;

Gasoduto Sudeste-Nordeste GASENE;

Gasoduto Urucu-Coari-Manaus;

Gasoduto Campinas-RJ; e

Malha de Gasodutos do Sudeste.

Estratégias de Negócios - Internacional

• Buscar a liderança como empresa integrada de energia na América Latina;

• Expandir a atuação no setor americano do Golfo do México e Oeste da África;

• Ampliar as Áreas Foco da Petrobras através de negócios que contribuam para o

crescimento e diversificação do mix de produtos oferecidos;

• Agregar valor à produção de óleo pesado da Petrobras;

• Acelerar a monetização das reservas de gás natural; e

• Internacionalizar e valorizar a marca Petrobras.

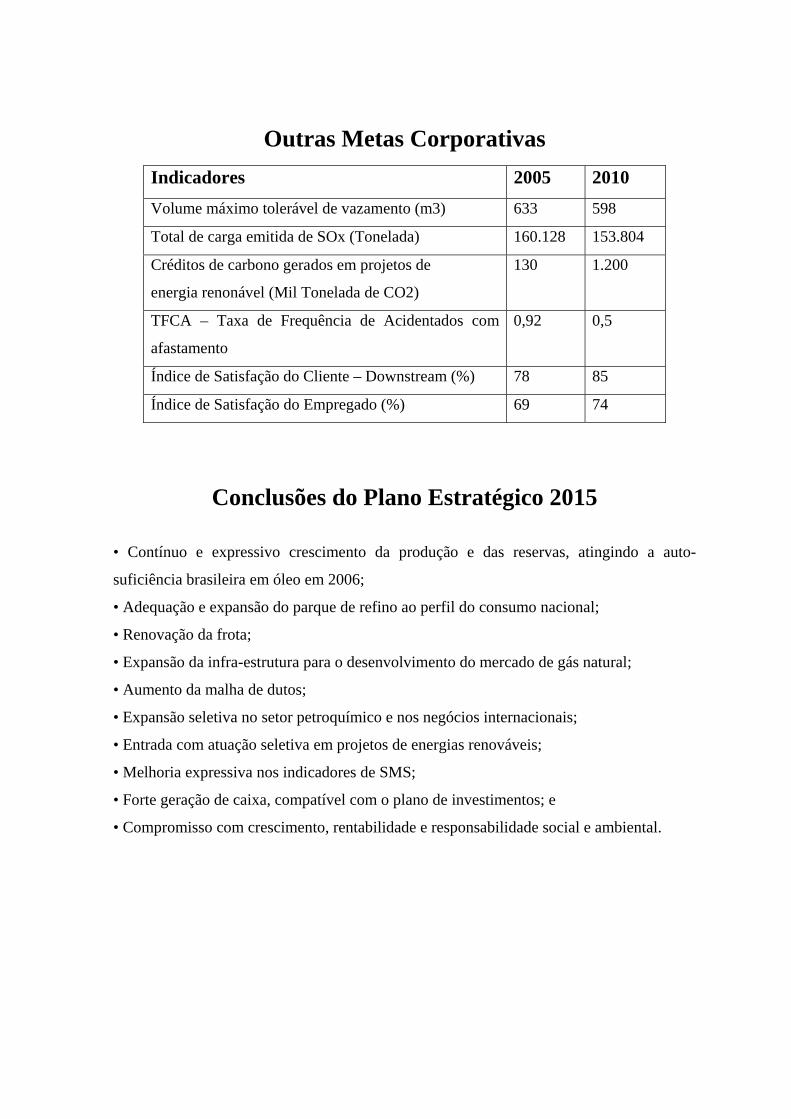

Outras Metas Corporativas Indicadores 2005 2010 Volume máximo tolerável de vazamento (m3) 633 598

Total de carga emitida de SOx (Tonelada) 160.128 153.804

Créditos de carbono gerados em projetos de

energia renonável (Mil Tonelada de CO2)

130 1.200

TFCA – Taxa de Frequência de Acidentados com

afastamento

0,92 0,5

Índice de Satisfação do Cliente – Downstream (%) 78 85

Índice de Satisfação do Empregado (%) 69 74

Conclusões do Plano Estratégico 2015 • Contínuo e expressivo crescimento da produção e das reservas, atingindo a auto-

suficiência brasileira em óleo em 2006;

• Adequação e expansão do parque de refino ao perfil do consumo nacional;

• Renovação da frota;

• Expansão da infra-estrutura para o desenvolvimento do mercado de gás natural;

• Aumento da malha de dutos;

• Expansão seletiva no setor petroquímico e nos negócios internacionais;

• Entrada com atuação seletiva em projetos de energias renováveis;

• Melhoria expressiva nos indicadores de SMS;

• Forte geração de caixa, compatível com o plano de investimentos; e

• Compromisso com crescimento, rentabilidade e responsabilidade social e ambiental.

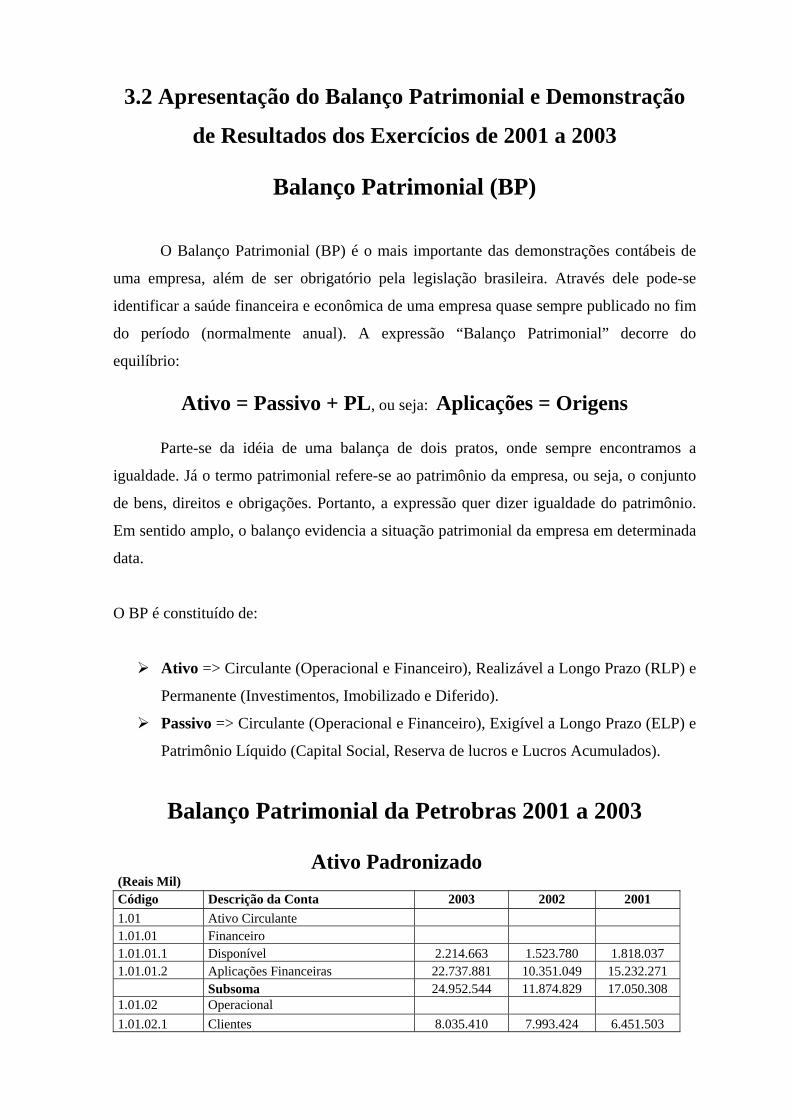

3.2 Apresentação do Balanço Patrimonial e Demonstração

de Resultados dos Exercícios de 2001 a 2003

Balanço Patrimonial (BP)

O Balanço Patrimonial (BP) é o mais importante das demonstrações contábeis de

uma empresa, além de ser obrigatório pela legislação brasileira. Através dele pode-se

identificar a saúde financeira e econômica de uma empresa quase sempre publicado no fim

do período (normalmente anual). A expressão “Balanço Patrimonial” decorre do

equilíbrio:

Ativo = Passivo + PL, ou seja: Aplicações = Origens

Parte-se da idéia de uma balança de dois pratos, onde sempre encontramos a

igualdade. Já o termo patrimonial refere-se ao patrimônio da empresa, ou seja, o conjunto

de bens, direitos e obrigações. Portanto, a expressão quer dizer igualdade do patrimônio.

Em sentido amplo, o balanço evidencia a situação patrimonial da empresa em determinada

data.

O BP é constituído de:

Ativo => Circulante (Operacional e Financeiro), Realizável a Longo Prazo (RLP) e

Permanente (Investimentos, Imobilizado e Diferido).

Passivo => Circulante (Operacional e Financeiro), Exigível a Longo Prazo (ELP) e

Patrimônio Líquido (Capital Social, Reserva de lucros e Lucros Acumulados).

Balanço Patrimonial da Petrobras 2001 a 2003

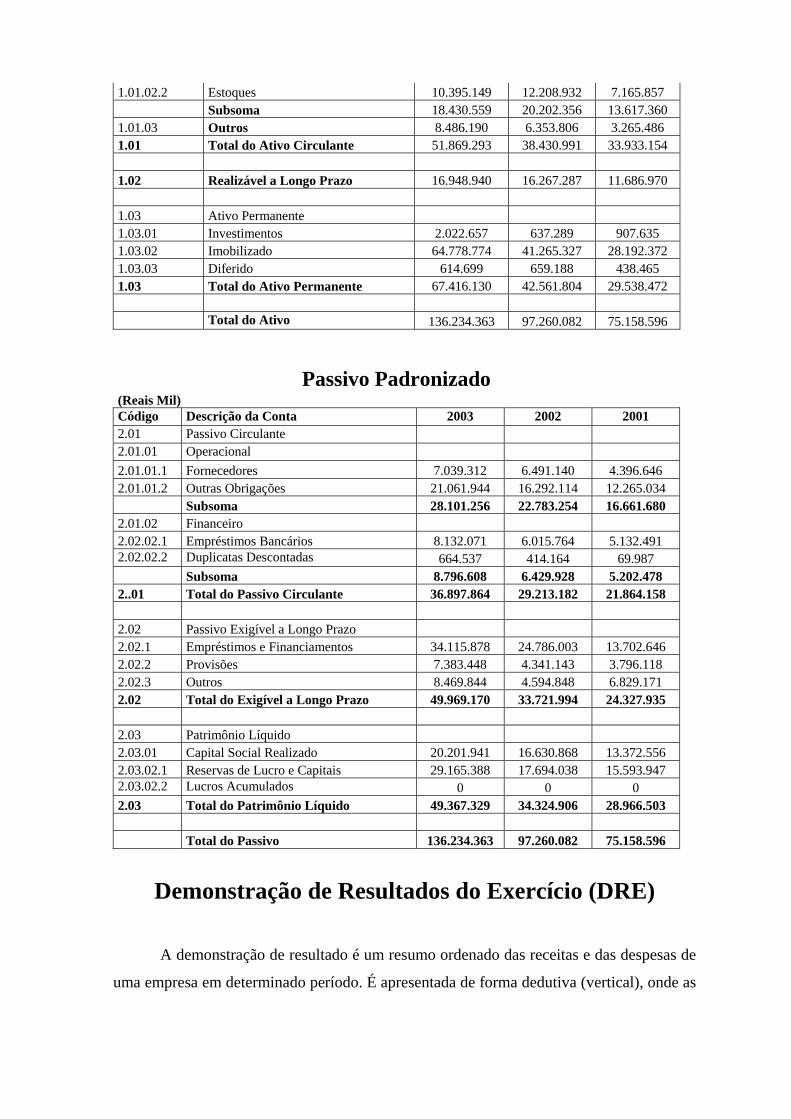

Ativo Padronizado (Reais Mil) Código Descrição da Conta 2003 2002 2001 1.01 Ativo Circulante 1.01.01 Financeiro 1.01.01.1 Disponível 2.214.663 1.523.780 1.818.037 1.01.01.2 Aplicações Financeiras 22.737.881 10.351.049 15.232.271 Subsoma 24.952.544 11.874.829 17.050.308 1.01.02 Operacional 1.01.02.1 Clientes 8.035.410 7.993.424 6.451.503

1.01.02.2 Estoques 10.395.149 12.208.932 7.165.857 Subsoma 18.430.559 20.202.356 13.617.360 1.01.03 Outros 8.486.190 6.353.806 3.265.486 1.01 Total do Ativo Circulante 51.869.293 38.430.991 33.933.154 1.02 Realizável a Longo Prazo 16.948.940 16.267.287 11.686.970 1.03 Ativo Permanente 1.03.01 Investimentos 2.022.657 637.289 907.635 1.03.02 Imobilizado 64.778.774 41.265.327 28.192.372 1.03.03 Diferido 614.699 659.188 438.465 1.03 Total do Ativo Permanente 67.416.130 42.561.804 29.538.472 Total do Ativo 136.234.363 97.260.082 75.158.596

Passivo Padronizado (Reais Mil) Código Descrição da Conta 2003 2002 2001 2.01 Passivo Circulante 2.01.01 Operacional 2.01.01.1 Fornecedores 7.039.312 6.491.140 4.396.646 2.01.01.2 Outras Obrigações 21.061.944 16.292.114 12.265.034 Subsoma 28.101.256 22.783.254 16.661.680 2.01.02 Financeiro 2.02.02.1 Empréstimos Bancários 8.132.071 6.015.764 5.132.491 2.02.02.2 Duplicatas Descontadas 664.537 414.164 69.987 Subsoma 8.796.608 6.429.928 5.202.478 2..01 Total do Passivo Circulante 36.897.864 29.213.182 21.864.158 2.02 Passivo Exigível a Longo Prazo 2.02.1 Empréstimos e Financiamentos 34.115.878 24.786.003 13.702.646 2.02.2 Provisões 7.383.448 4.341.143 3.796.118 2.02.3 Outros 8.469.844 4.594.848 6.829.171 2.02 Total do Exigível a Longo Prazo 49.969.170 33.721.994 24.327.935 2.03 Patrimônio Líquido 2.03.01 Capital Social Realizado 20.201.941 16.630.868 13.372.556 2.03.02.1 Reservas de Lucro e Capitais 29.165.388 17.694.038 15.593.947 2.03.02.2 Lucros Acumulados 0 0 0 2.03 Total do Patrimônio Líquido 49.367.329 34.324.906 28.966.503 Total do Passivo 136.234.363 97.260.082 75.158.596

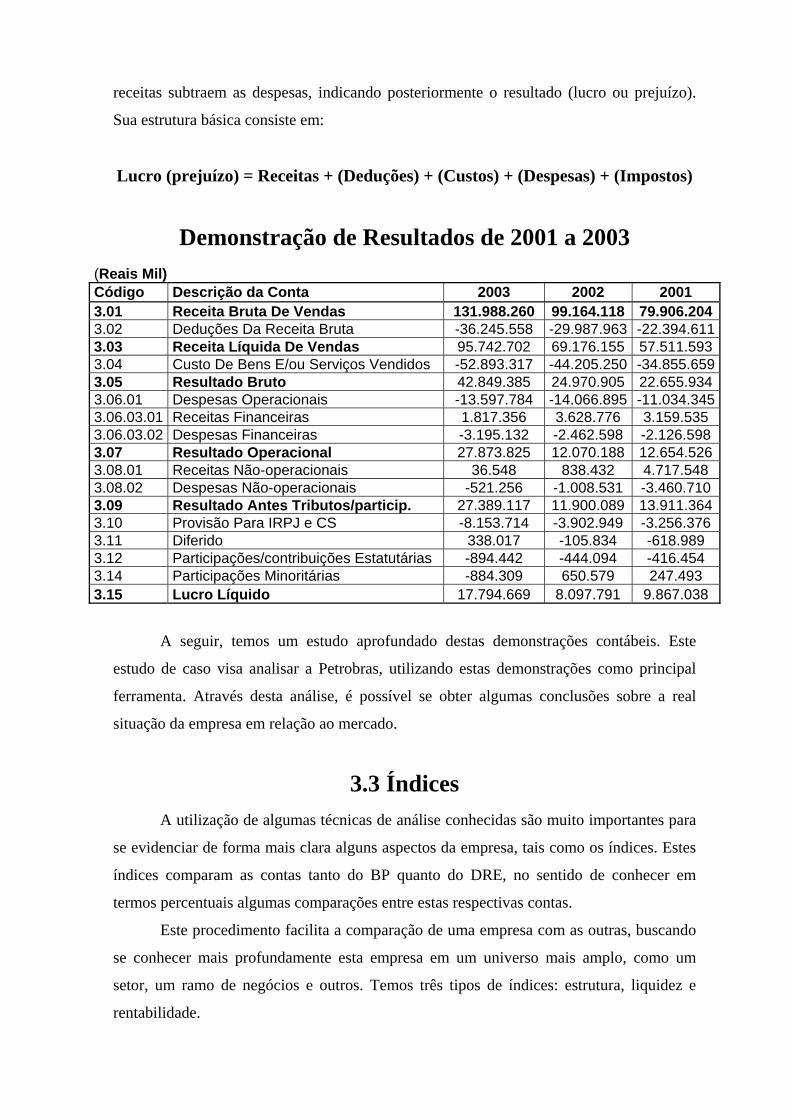

Demonstração de Resultados do Exercício (DRE)

A demonstração de resultado é um resumo ordenado das receitas e das despesas de

uma empresa em determinado período. É apresentada de forma dedutiva (vertical), onde as

receitas subtraem as despesas, indicando posteriormente o resultado (lucro ou prejuízo).

Sua estrutura básica consiste em:

Lucro (prejuízo) = Receitas + (Deduções) + (Custos) + (Despesas) + (Impostos)

Demonstração de Resultados de 2001 a 2003 (Reais Mil) Código Descrição da Conta 2003 2002 2001 3.01 Receita Bruta De Vendas 131.988.260 99.164.118 79.906.2043.02 Deduções Da Receita Bruta -36.245.558 -29.987.963 -22.394.6113.03 Receita Líquida De Vendas 95.742.702 69.176.155 57.511.5933.04 Custo De Bens E/ou Serviços Vendidos -52.893.317 -44.205.250 -34.855.6593.05 Resultado Bruto 42.849.385 24.970.905 22.655.9343.06.01 Despesas Operacionais -13.597.784 -14.066.895 -11.034.3453.06.03.01 Receitas Financeiras 1.817.356 3.628.776 3.159.535 3.06.03.02 Despesas Financeiras -3.195.132 -2.462.598 -2.126.598 3.07 Resultado Operacional 27.873.825 12.070.188 12.654.5263.08.01 Receitas Não-operacionais 36.548 838.432 4.717.548 3.08.02 Despesas Não-operacionais -521.256 -1.008.531 -3.460.710 3.09 Resultado Antes Tributos/particip. 27.389.117 11.900.089 13.911.3643.10 Provisão Para IRPJ e CS -8.153.714 -3.902.949 -3.256.376 3.11 Diferido 338.017 -105.834 -618.989 3.12 Participações/contribuições Estatutárias -894.442 -444.094 -416.454 3.14 Participações Minoritárias -884.309 650.579 247.493 3.15 Lucro Líquido 17.794.669 8.097.791 9.867.038

A seguir, temos um estudo aprofundado destas demonstrações contábeis. Este

estudo de caso visa analisar a Petrobras, utilizando estas demonstrações como principal

ferramenta. Através desta análise, é possível se obter algumas conclusões sobre a real

situação da empresa em relação ao mercado.

3.3 Índices A utilização de algumas técnicas de análise conhecidas são muito importantes para

se evidenciar de forma mais clara alguns aspectos da empresa, tais como os índices. Estes

índices comparam as contas tanto do BP quanto do DRE, no sentido de conhecer em

termos percentuais algumas comparações entre estas respectivas contas.

Este procedimento facilita a comparação de uma empresa com as outras, buscando

se conhecer mais profundamente esta empresa em um universo mais amplo, como um

setor, um ramo de negócios e outros. Temos três tipos de índices: estrutura, liquidez e

rentabilidade.

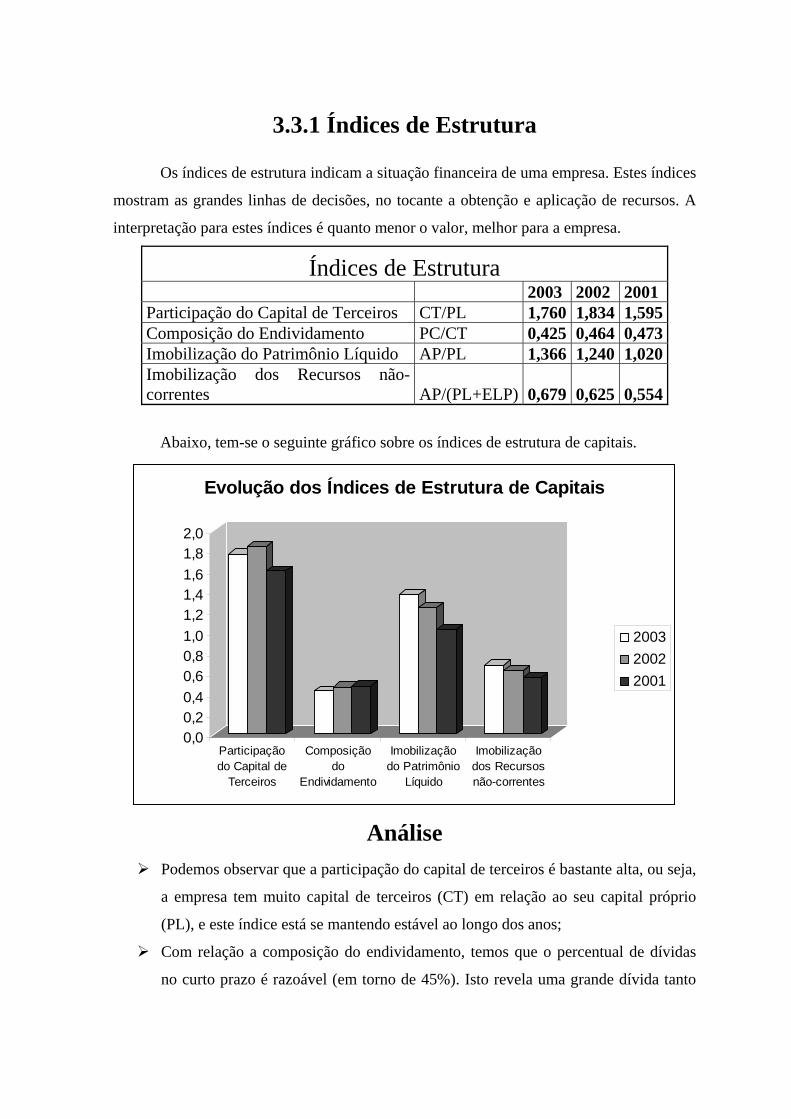

3.3.1 Índices de Estrutura

Os índices de estrutura indicam a situação financeira de uma empresa. Estes índices

mostram as grandes linhas de decisões, no tocante a obtenção e aplicação de recursos. A

interpretação para estes índices é quanto menor o valor, melhor para a empresa.

Índices de Estrutura 2003 2002 2001Participação do Capital de Terceiros CT/PL 1,760 1,834 1,595Composição do Endividamento PC/CT 0,425 0,464 0,473Imobilização do Patrimônio Líquido AP/PL 1,366 1,240 1,020Imobilização dos Recursos não-correntes AP/(PL+ELP) 0,679 0,625 0,554

Abaixo, tem-se o seguinte gráfico sobre os índices de estrutura de capitais.

0,00,20,40,60,81,01,21,41,61,82,0

Participaçãodo Capital de

Terceiros

Composiçãodo

Endividamento

Imobilizaçãodo Patrimônio

Líquido

Imobilizaçãodos Recursosnão-correntes

Evolução dos Índices de Estrutura de Capitais

200320022001

Análise Podemos observar que a participação do capital de terceiros é bastante alta, ou seja,

a empresa tem muito capital de terceiros (CT) em relação ao seu capital próprio

(PL), e este índice está se mantendo estável ao longo dos anos;

Com relação a composição do endividamento, temos que o percentual de dívidas

no curto prazo é razoável (em torno de 45%). Isto revela uma grande dívida tanto

no curto prazo quanto no longo prazo, ou seja, não há um predomínio de dívidas

em nenhum dos dois momentos;

No tocante a imobilização do patrimônio líquido, a Petrobras apresenta alguns

problemas pois este índice é sempre maior do que 1. Ou seja, há um financiamento

do ativo permanente por meio de capitais de terceiros. Isto revela uma dependência

de terceiros para se imobilizar. Em 2003, o índice foi de 1,36, ou seja, 36% do

Ativo Permanente foi financiado com recursos de terceiros; e

A imobilização dos recursos não-correntes mede a imobilização levando-se em

conta além do PL, o ELP (Exigível a Longo Prazo), ou seja, os recursos não-

correntes. Este índice mede se a empresa está utilizado o passivo circulante para se

imobilizar. Porém, no caso da Petrobras, isto não acontece pois o índice é sempre

menor que 1. Em 2003, o índice foi de 0,679, indicando que a soma (PL+ ELP)

equivale a 67,9% do Ativo Permanente, o que é um valor relativamente alto de

grau de imobilização.

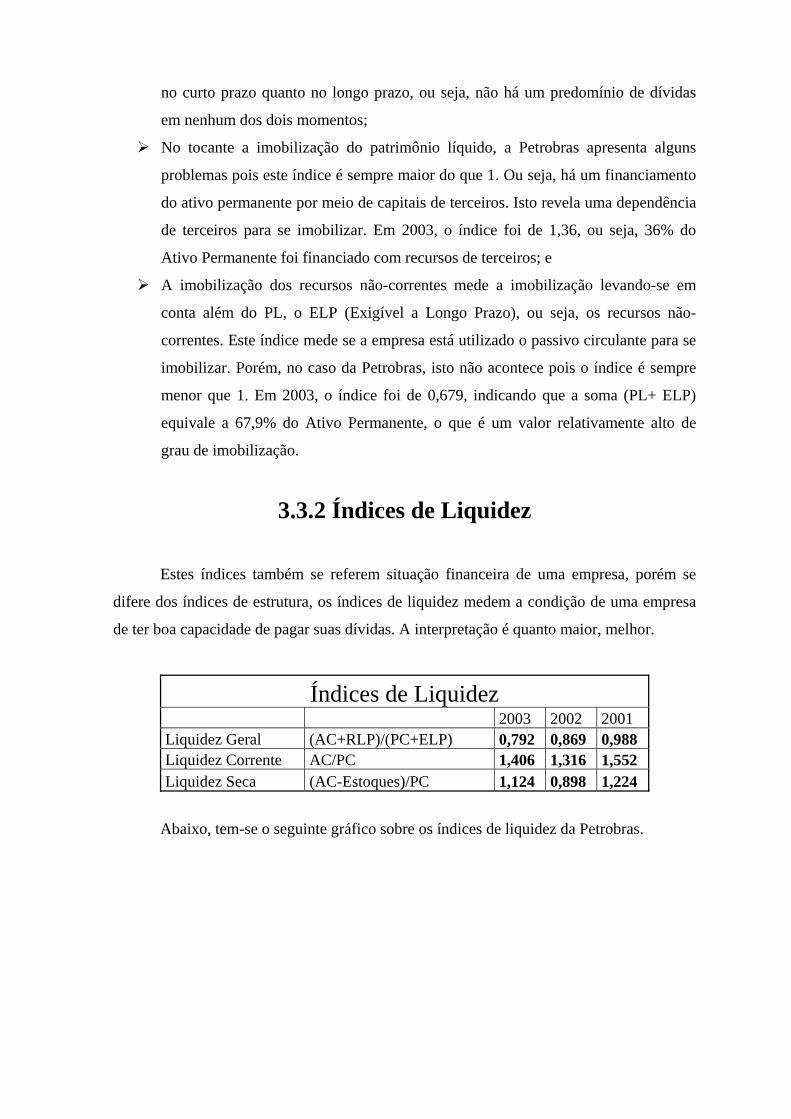

3.3.2 Índices de Liquidez

Estes índices também se referem situação financeira de uma empresa, porém se

difere dos índices de estrutura, os índices de liquidez medem a condição de uma empresa

de ter boa capacidade de pagar suas dívidas. A interpretação é quanto maior, melhor.

Índices de Liquidez 2003 2002 2001 Liquidez Geral (AC+RLP)/(PC+ELP) 0,792 0,869 0,988 Liquidez Corrente AC/PC 1,406 1,316 1,552 Liquidez Seca (AC-Estoques)/PC 1,124 0,898 1,224

Abaixo, tem-se o seguinte gráfico sobre os índices de liquidez da Petrobras.

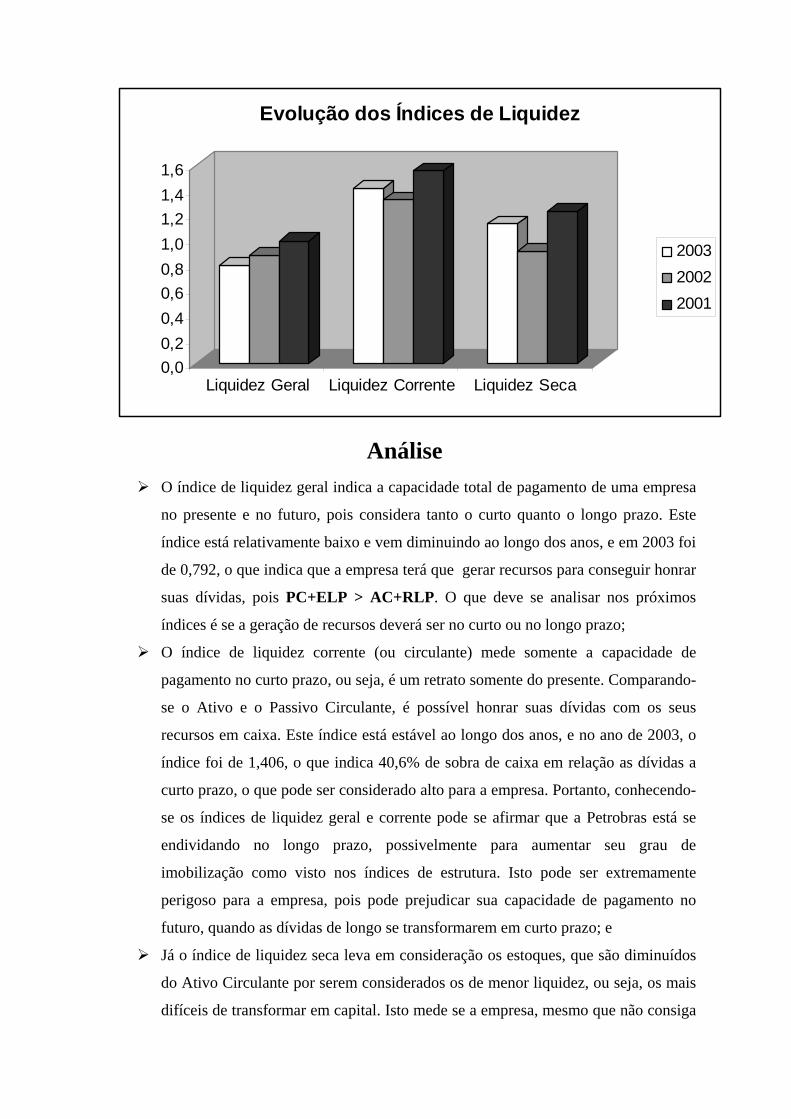

0,00,20,40,60,81,01,21,41,6

Liquidez Geral Liquidez Corrente Liquidez Seca

Evolução dos Índices de Liquidez

200320022001

Análise

O índice de liquidez geral indica a capacidade total de pagamento de uma empresa

no presente e no futuro, pois considera tanto o curto quanto o longo prazo. Este

índice está relativamente baixo e vem diminuindo ao longo dos anos, e em 2003 foi

de 0,792, o que indica que a empresa terá que gerar recursos para conseguir honrar

suas dívidas, pois PC+ELP > AC+RLP. O que deve se analisar nos próximos

índices é se a geração de recursos deverá ser no curto ou no longo prazo;

O índice de liquidez corrente (ou circulante) mede somente a capacidade de

pagamento no curto prazo, ou seja, é um retrato somente do presente. Comparando-

se o Ativo e o Passivo Circulante, é possível honrar suas dívidas com os seus

recursos em caixa. Este índice está estável ao longo dos anos, e no ano de 2003, o

índice foi de 1,406, o que indica 40,6% de sobra de caixa em relação as dívidas a

curto prazo, o que pode ser considerado alto para a empresa. Portanto, conhecendo-

se os índices de liquidez geral e corrente pode se afirmar que a Petrobras está se

endividando no longo prazo, possivelmente para aumentar seu grau de

imobilização como visto nos índices de estrutura. Isto pode ser extremamente

perigoso para a empresa, pois pode prejudicar sua capacidade de pagamento no

futuro, quando as dívidas de longo se transformarem em curto prazo; e

Já o índice de liquidez seca leva em consideração os estoques, que são diminuídos

do Ativo Circulante por serem considerados os de menor liquidez, ou seja, os mais

difíceis de transformar em capital. Isto mede se a empresa, mesmo que não consiga

vender seus estoques, por obsolescência ou por danificação, a empresa consiga

arcar com suas dívidas no curto prazo. Este índice, que vem crescendo ao longo do

tempo (e em 2003, foi 1,114), também pode ser considerado bom para a Petrobras.

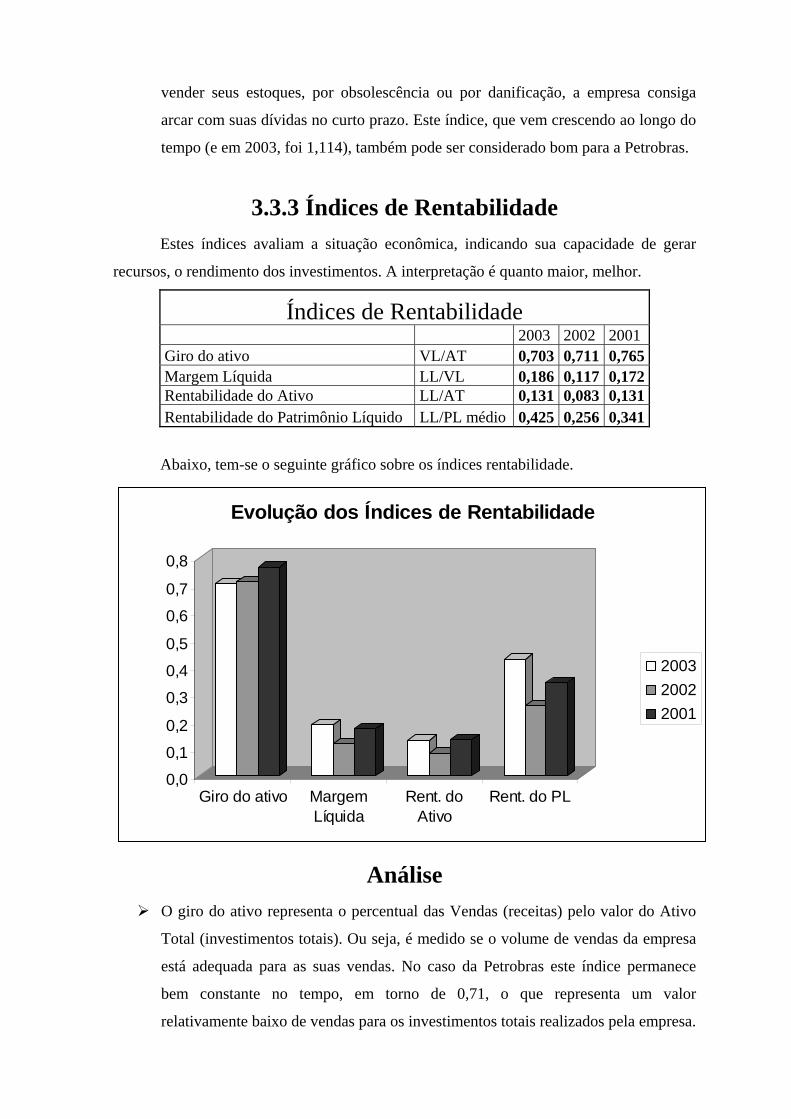

3.3.3 Índices de Rentabilidade Estes índices avaliam a situação econômica, indicando sua capacidade de gerar

recursos, o rendimento dos investimentos. A interpretação é quanto maior, melhor.

Índices de Rentabilidade 2003 2002 2001 Giro do ativo VL/AT 0,703 0,711 0,765 Margem Líquida LL/VL 0,186 0,117 0,172 Rentabilidade do Ativo LL/AT 0,131 0,083 0,131 Rentabilidade do Patrimônio Líquido LL/PL médio 0,425 0,256 0,341

Abaixo, tem-se o seguinte gráfico sobre os índices rentabilidade.

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

Giro do ativo MargemLíquida

Rent. doAtivo

Rent. do PL

Evolução dos Índices de Rentabilidade

200320022001

Análise

O giro do ativo representa o percentual das Vendas (receitas) pelo valor do Ativo

Total (investimentos totais). Ou seja, é medido se o volume de vendas da empresa

está adequada para as suas vendas. No caso da Petrobras este índice permanece

bem constante no tempo, em torno de 0,71, o que representa um valor

relativamente baixo de vendas para os investimentos totais realizados pela empresa.

Temos que analisar agora o retorno destas vendas em relação aos investimentos

realizados;

A margem líquida mede o lucro da empresa em relação às vendas totais. Este valor

vem crescendo ao longo dos anos, chegando a 0,186, um valor bastante

considerável, pois quer dizer que 18,6% das vendas faz parte do lucro líquido da

empresa. Pode-se dizer que a margem de lucro da empresa está em um bom nível;

Na rentabilidade do ativo mede-se o potencial de geração de lucro da empresa, ou

seja, é uma medida de capitalização. Este índice foi evoluindo no tempo, passando

a ser 0,131 em 2003, o que indica que o ativo demoraria em torno de 6 anos para

dobrar de tamanho, levando-se em conta somente a geração de caixa pelo lucro

(capital próprio). É um valor elevado, o que indica um alto grau de retorno dos

investimentos realizados pela Petrobras, batendo de frente com um baixo giro do

ativo verificado acima; e

A rentabilidade do patrimônio líquido confronta o lucro líquido com o patrimônio

líquido (capital próprio), indicando a taxa de retorno sobre o investimento próprio.

Neste índice, a Petrobras apresenta um dos seus melhores indicadores, com uma

melhora significativa nos últimos anos, em 2003 foi de 0,425. Isto indica um

retorno de R$0,425 para cada R$1,00 investido. Isto é um retorno altíssimo quando

confrontado com o retorno de outros investimentos, tais como poupança (12% a.a.),

renda fixa (18% a.a.) e outro tipos de investimentos.

3.4 Avaliação Setorial Os índices calculados e analisados acima necessitam de uma comparação com

padrões, ou seja, uma confrontação entre os índices encontrados com empresas de um

mesmo ramo ou setor de negócio pode ser um ótimo método de se avaliar a empresa. No

caso da Petrobras, por não dispor de empresas de mesmo setor de atividade, dado o seu

gigantismo e pelo longo tempo de monopólio das atividades ligadas à área de petróleo e

gás natural no Brasil. O mais adequado seria comparar com as empresas de petróleo

estrangeiras, como a ExxonMobil, Texaco, Shell, Halliburton e outras. Porém, por

problemas de divulgação de seus resultados, diferenças de legislação de país para país, isto

não foi feito. Mas ressalta-se que para futuros trabalhos fosse interessante a confrontação

da Petrobras com as outras grandes empresas da área de petróleo no mundo.

As empresas utilizadas para se fazer à avaliação setorial foram indústrias de modo

geral, tais como Petrobras Distribuidora , Klabin, Votorantim, Gerdau, Embraer, Suzano,

WEG, Aços Vilares, Brasmotor e Ipiranga. O ramo escolhido foi o de indústrias em geral,

englobando o setor de máquinas e equipamentos, siderurgia, refinarias, papel e celulose.

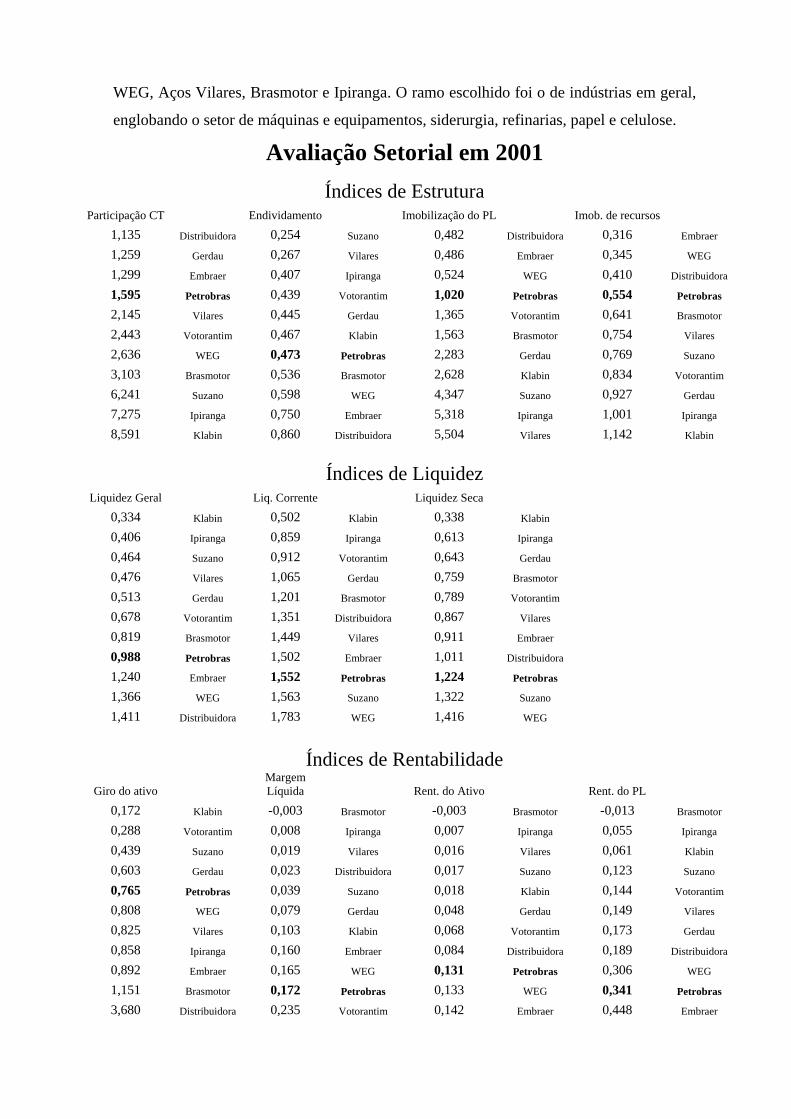

Avaliação Setorial em 2001 Índices de Estrutura

Participação CT Endividamento Imobilização do PL Imob. de recursos

1,135 Distribuidora 0,254 Suzano 0,482 Distribuidora 0,316 Embraer

1,259 Gerdau 0,267 Vilares 0,486 Embraer 0,345 WEG

1,299 Embraer 0,407 Ipiranga 0,524 WEG 0,410 Distribuidora

1,595 Petrobras 0,439 Votorantim 1,020 Petrobras 0,554 Petrobras

2,145 Vilares 0,445 Gerdau 1,365 Votorantim 0,641 Brasmotor

2,443 Votorantim 0,467 Klabin 1,563 Brasmotor 0,754 Vilares

2,636 WEG 0,473 Petrobras 2,283 Gerdau 0,769 Suzano

3,103 Brasmotor 0,536 Brasmotor 2,628 Klabin 0,834 Votorantim

6,241 Suzano 0,598 WEG 4,347 Suzano 0,927 Gerdau

7,275 Ipiranga 0,750 Embraer 5,318 Ipiranga 1,001 Ipiranga

8,591 Klabin 0,860 Distribuidora 5,504 Vilares 1,142 Klabin

Índices de Liquidez Liquidez Geral Liq. Corrente Liquidez Seca

0,334 Klabin 0,502 Klabin 0,338 Klabin

0,406 Ipiranga 0,859 Ipiranga 0,613 Ipiranga

0,464 Suzano 0,912 Votorantim 0,643 Gerdau

0,476 Vilares 1,065 Gerdau 0,759 Brasmotor

0,513 Gerdau 1,201 Brasmotor 0,789 Votorantim

0,678 Votorantim 1,351 Distribuidora 0,867 Vilares

0,819 Brasmotor 1,449 Vilares 0,911 Embraer

0,988 Petrobras 1,502 Embraer 1,011 Distribuidora

1,240 Embraer 1,552 Petrobras 1,224 Petrobras

1,366 WEG 1,563 Suzano 1,322 Suzano

1,411 Distribuidora 1,783 WEG 1,416 WEG

Índices de Rentabilidade Giro do ativo

Margem Líquida Rent. do Ativo Rent. do PL

0,172 Klabin -0,003 Brasmotor -0,003 Brasmotor -0,013 Brasmotor

0,288 Votorantim 0,008 Ipiranga 0,007 Ipiranga 0,055 Ipiranga

0,439 Suzano 0,019 Vilares 0,016 Vilares 0,061 Klabin

0,603 Gerdau 0,023 Distribuidora 0,017 Suzano 0,123 Suzano

0,765 Petrobras 0,039 Suzano 0,018 Klabin 0,144 Votorantim

0,808 WEG 0,079 Gerdau 0,048 Gerdau 0,149 Vilares

0,825 Vilares 0,103 Klabin 0,068 Votorantim 0,173 Gerdau

0,858 Ipiranga 0,160 Embraer 0,084 Distribuidora 0,189 Distribuidora

0,892 Embraer 0,165 WEG 0,131 Petrobras 0,306 WEG

1,151 Brasmotor 0,172 Petrobras 0,133 WEG 0,341 Petrobras

3,680 Distribuidora 0,235 Votorantim 0,142 Embraer 0,448 Embraer

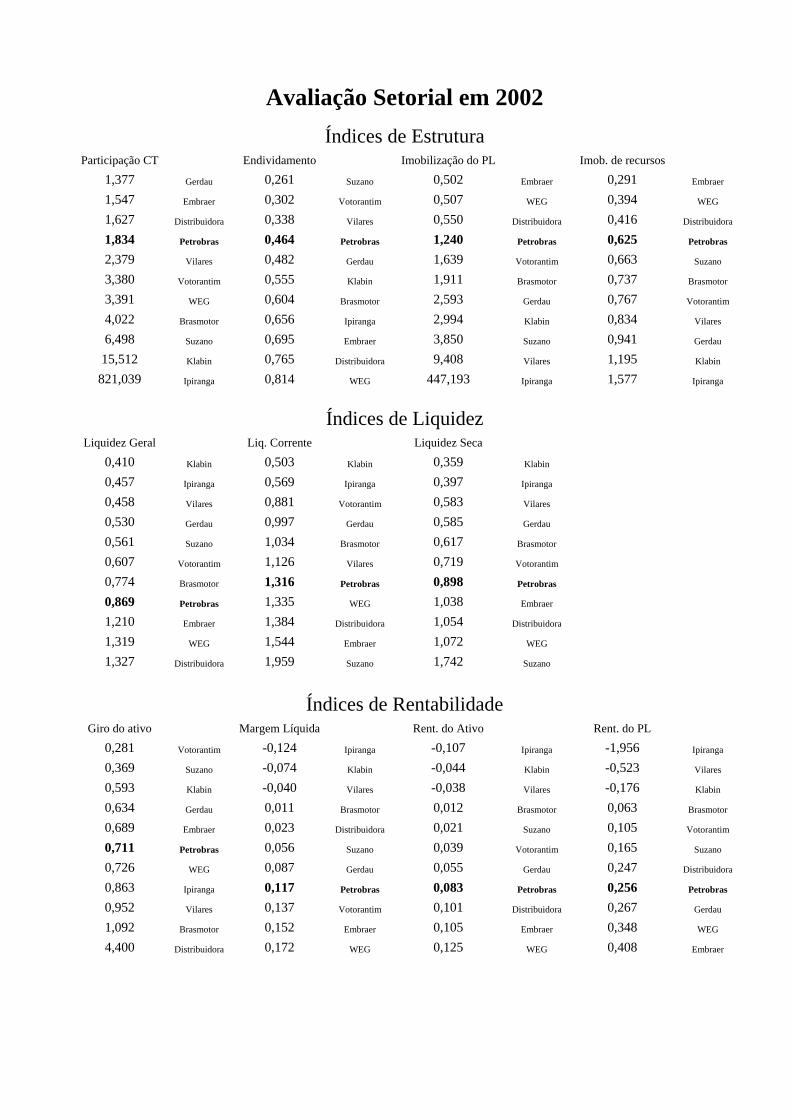

Avaliação Setorial em 2002 Índices de Estrutura

Participação CT Endividamento Imobilização do PL Imob. de recursos 1,377 Gerdau 0,261 Suzano 0,502 Embraer 0,291 Embraer

1,547 Embraer 0,302 Votorantim 0,507 WEG 0,394 WEG

1,627 Distribuidora 0,338 Vilares 0,550 Distribuidora 0,416 Distribuidora

1,834 Petrobras 0,464 Petrobras 1,240 Petrobras 0,625 Petrobras

2,379 Vilares 0,482 Gerdau 1,639 Votorantim 0,663 Suzano

3,380 Votorantim 0,555 Klabin 1,911 Brasmotor 0,737 Brasmotor

3,391 WEG 0,604 Brasmotor 2,593 Gerdau 0,767 Votorantim

4,022 Brasmotor 0,656 Ipiranga 2,994 Klabin 0,834 Vilares

6,498 Suzano 0,695 Embraer 3,850 Suzano 0,941 Gerdau

15,512 Klabin 0,765 Distribuidora 9,408 Vilares 1,195 Klabin

821,039 Ipiranga 0,814 WEG 447,193 Ipiranga 1,577 Ipiranga

Índices de Liquidez

Liquidez Geral Liq. Corrente Liquidez Seca 0,410 Klabin 0,503 Klabin 0,359 Klabin 0,457 Ipiranga 0,569 Ipiranga 0,397 Ipiranga 0,458 Vilares 0,881 Votorantim 0,583 Vilares 0,530 Gerdau 0,997 Gerdau 0,585 Gerdau 0,561 Suzano 1,034 Brasmotor 0,617 Brasmotor 0,607 Votorantim 1,126 Vilares 0,719 Votorantim 0,774 Brasmotor 1,316 Petrobras 0,898 Petrobras 0,869 Petrobras 1,335 WEG 1,038 Embraer 1,210 Embraer 1,384 Distribuidora 1,054 Distribuidora 1,319 WEG 1,544 Embraer 1,072 WEG 1,327 Distribuidora 1,959 Suzano 1,742 Suzano

Índices de Rentabilidade Giro do ativo Margem Líquida Rent. do Ativo Rent. do PL

0,281 Votorantim -0,124 Ipiranga -0,107 Ipiranga -1,956 Ipiranga

0,369 Suzano -0,074 Klabin -0,044 Klabin -0,523 Vilares

0,593 Klabin -0,040 Vilares -0,038 Vilares -0,176 Klabin

0,634 Gerdau 0,011 Brasmotor 0,012 Brasmotor 0,063 Brasmotor

0,689 Embraer 0,023 Distribuidora 0,021 Suzano 0,105 Votorantim

0,711 Petrobras 0,056 Suzano 0,039 Votorantim 0,165 Suzano

0,726 WEG 0,087 Gerdau 0,055 Gerdau 0,247 Distribuidora

0,863 Ipiranga 0,117 Petrobras 0,083 Petrobras 0,256 Petrobras

0,952 Vilares 0,137 Votorantim 0,101 Distribuidora 0,267 Gerdau

1,092 Brasmotor 0,152 Embraer 0,105 Embraer 0,348 WEG

4,400 Distribuidora 0,172 WEG 0,125 WEG 0,408 Embraer

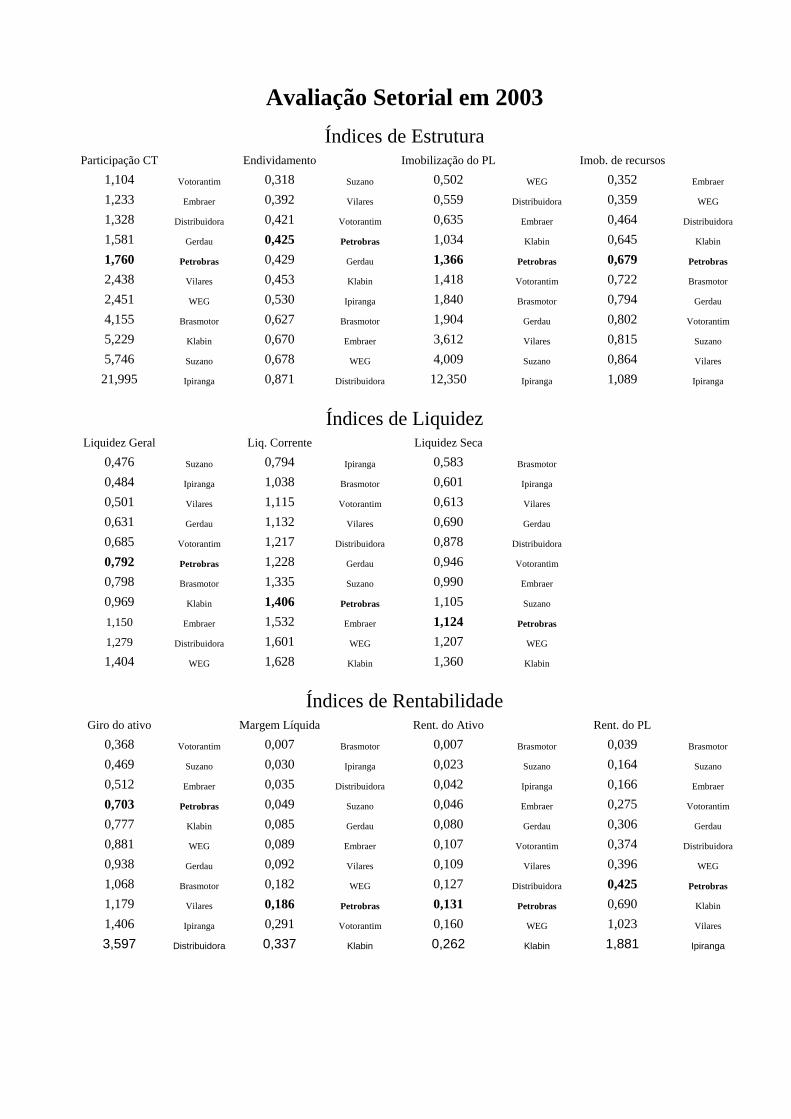

Avaliação Setorial em 2003 Índices de Estrutura

Participação CT Endividamento Imobilização do PL Imob. de recursos 1,104 Votorantim 0,318 Suzano 0,502 WEG 0,352 Embraer

1,233 Embraer 0,392 Vilares 0,559 Distribuidora 0,359 WEG

1,328 Distribuidora 0,421 Votorantim 0,635 Embraer 0,464 Distribuidora

1,581 Gerdau 0,425 Petrobras 1,034 Klabin 0,645 Klabin

1,760 Petrobras 0,429 Gerdau 1,366 Petrobras 0,679 Petrobras

2,438 Vilares 0,453 Klabin 1,418 Votorantim 0,722 Brasmotor

2,451 WEG 0,530 Ipiranga 1,840 Brasmotor 0,794 Gerdau

4,155 Brasmotor 0,627 Brasmotor 1,904 Gerdau 0,802 Votorantim

5,229 Klabin 0,670 Embraer 3,612 Vilares 0,815 Suzano

5,746 Suzano 0,678 WEG 4,009 Suzano 0,864 Vilares

21,995 Ipiranga 0,871 Distribuidora 12,350 Ipiranga 1,089 Ipiranga

Índices de Liquidez

Liquidez Geral Liq. Corrente Liquidez Seca 0,476 Suzano 0,794 Ipiranga 0,583 Brasmotor 0,484 Ipiranga 1,038 Brasmotor 0,601 Ipiranga 0,501 Vilares 1,115 Votorantim 0,613 Vilares 0,631 Gerdau 1,132 Vilares 0,690 Gerdau 0,685 Votorantim 1,217 Distribuidora 0,878 Distribuidora 0,792 Petrobras 1,228 Gerdau 0,946 Votorantim 0,798 Brasmotor 1,335 Suzano 0,990 Embraer 0,969 Klabin 1,406 Petrobras 1,105 Suzano 1,150 Embraer 1,532 Embraer 1,124 Petrobras 1,279 Distribuidora 1,601 WEG 1,207 WEG 1,404 WEG 1,628 Klabin 1,360 Klabin

Índices de Rentabilidade

Giro do ativo Margem Líquida Rent. do Ativo Rent. do PL 0,368 Votorantim 0,007 Brasmotor 0,007 Brasmotor 0,039 Brasmotor

0,469 Suzano 0,030 Ipiranga 0,023 Suzano 0,164 Suzano

0,512 Embraer 0,035 Distribuidora 0,042 Ipiranga 0,166 Embraer

0,703 Petrobras 0,049 Suzano 0,046 Embraer 0,275 Votorantim

0,777 Klabin 0,085 Gerdau 0,080 Gerdau 0,306 Gerdau

0,881 WEG 0,089 Embraer 0,107 Votorantim 0,374 Distribuidora

0,938 Gerdau 0,092 Vilares 0,109 Vilares 0,396 WEG

1,068 Brasmotor 0,182 WEG 0,127 Distribuidora 0,425 Petrobras

1,179 Vilares 0,186 Petrobras 0,131 Petrobras 0,690 Klabin

1,406 Ipiranga 0,291 Votorantim 0,160 WEG 1,023 Vilares

3,597 Distribuidora 0,337 Klabin 0,262 Klabin 1,881 Ipiranga

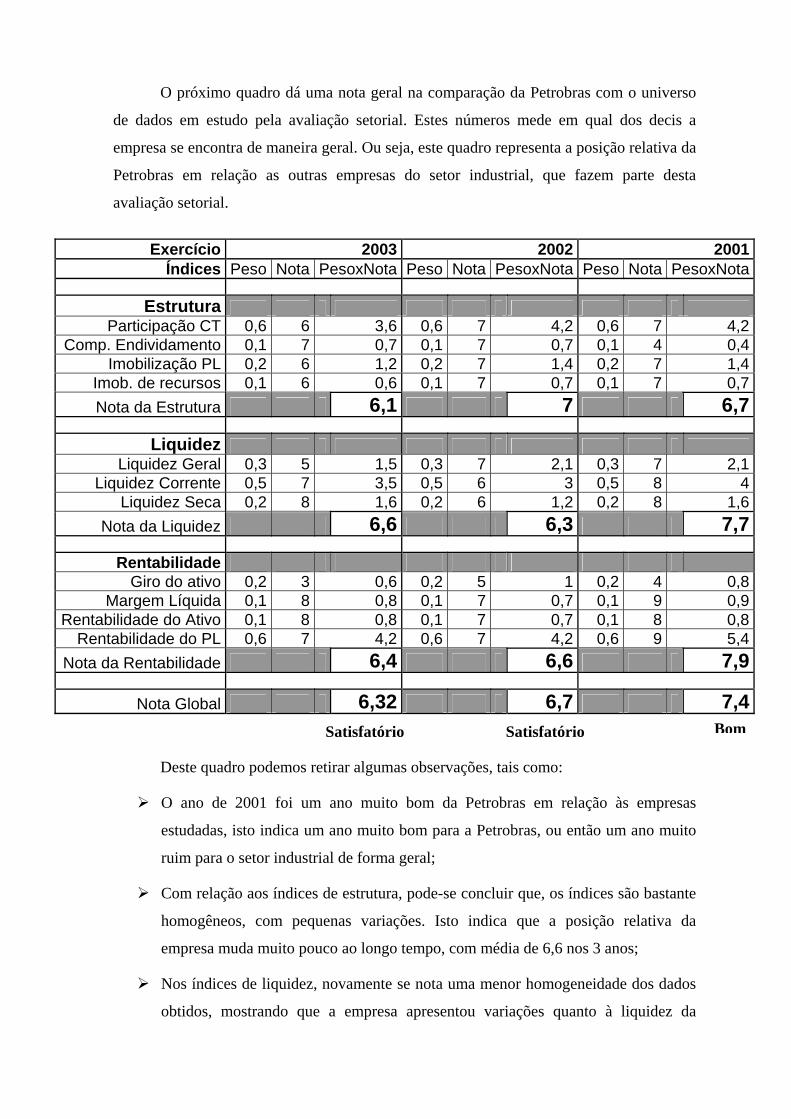

O próximo quadro dá uma nota geral na comparação da Petrobras com o universo

de dados em estudo pela avaliação setorial. Estes números mede em qual dos decis a

empresa se encontra de maneira geral. Ou seja, este quadro representa a posição relativa da

Petrobras em relação as outras empresas do setor industrial, que fazem parte desta

avaliação setorial.

Satisfatório Satisfatório

Deste quadro podemos retirar algumas observações, tais como:

O ano de 2001 foi um ano muito bom da Petrobras em relação às empresas

estudadas, isto indica um ano muito bom para a Petrobras, ou então um ano muito

ruim para o setor industrial de forma geral;

Com relação aos índices de estrutura, pode-se concluir que, os índices são bastante

homogêneos, com pequenas variações. Isto indica que a posição relativa da

empresa muda muito pouco ao longo tempo, com média de 6,6 nos 3 anos;

Nos índices de liquidez, novamente se nota uma menor homogeneidade dos dados

obtidos, mostrando que a empresa apresentou variações quanto à liquidez da

Exercício 2003 2002 2001Índices Peso Nota PesoxNota Peso Nota PesoxNota Peso Nota PesoxNota

Estrutura

Participação CT 0,6 6 3,6 0,6 7 4,2 0,6 7 4,2Comp. Endividamento 0,1 7 0,7 0,1 7 0,7 0,1 4 0,4

Imobilização PL 0,2 6 1,2 0,2 7 1,4 0,2 7 1,4Imob. de recursos 0,1 6 0,6 0,1 7 0,7 0,1 7 0,7Nota da Estrutura 6,1 7 6,7

Liquidez

Liquidez Geral 0,3 5 1,5 0,3 7 2,1 0,3 7 2,1Liquidez Corrente 0,5 7 3,5 0,5 6 3 0,5 8 4

Liquidez Seca 0,2 8 1,6 0,2 6 1,2 0,2 8 1,6Nota da Liquidez 6,6 6,3 7,7

Rentabilidade

Giro do ativo 0,2 3 0,6 0,2 5 1 0,2 4 0,8Margem Líquida 0,1 8 0,8 0,1 7 0,7 0,1 9 0,9

Rentabilidade do Ativo 0,1 8 0,8 0,1 7 0,7 0,1 8 0,8Rentabilidade do PL 0,6 7 4,2 0,6 7 4,2 0,6 9 5,4

Nota da Rentabilidade 6,4 6,6 7,9

Nota Global 6,32 6,7 7,4Bom

empresa em relação às outras do setor industrial. Isto provoca uma maior dispersão

dos resultados ao longo do tempo, porém uma nota relativamente alto nestes 3

anos, com média em torno de 7,0; e

Nos índices de rentabilidade tem-se que o giro do ativo apresenta em todos os anos

um valor muito baixo. Isto pode mostrar uma deficiência neste quesito ou uma

característica forte da empresa. Nos outros índices, os valores continuam

constantes ao longo do tempo. A média das notas foi de 7,0 nos 3 anos.

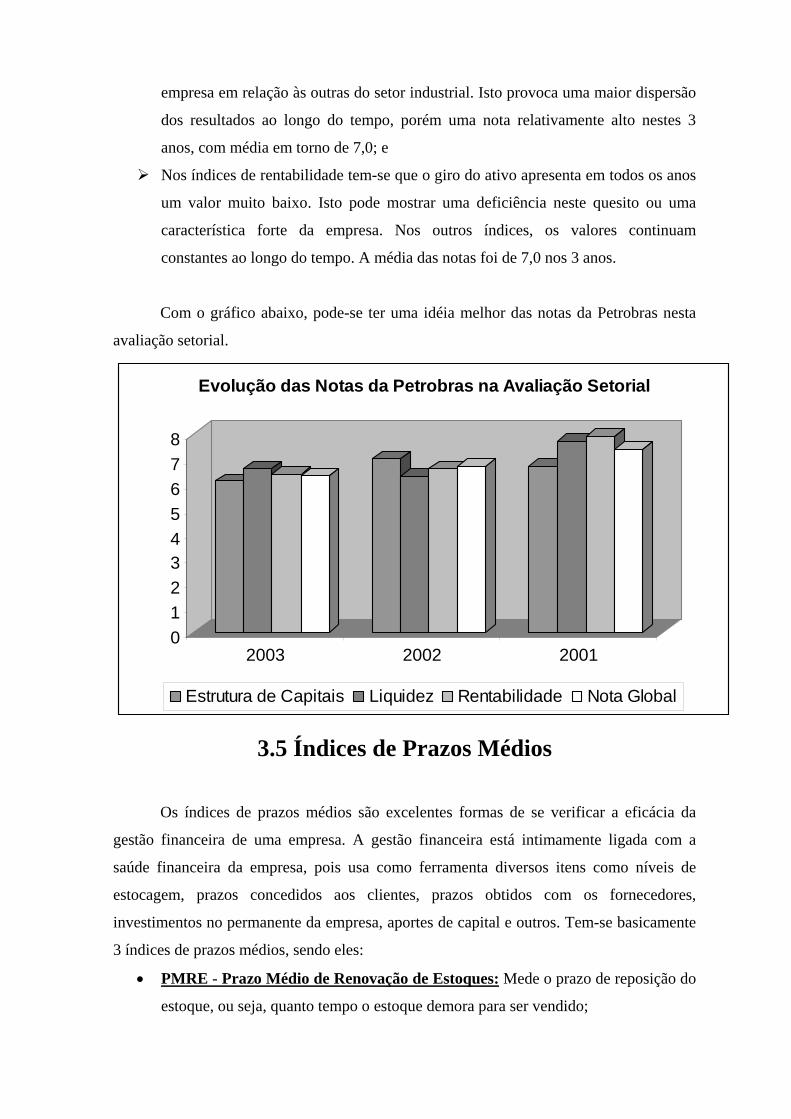

Com o gráfico abaixo, pode-se ter uma idéia melhor das notas da Petrobras nesta

avaliação setorial.

012345678

2003 2002 2001

Evolução das Notas da Petrobras na Avaliação Setorial

Estrutura de Capitais Liquidez Rentabilidade Nota Global

3.5 Índices de Prazos Médios

Os índices de prazos médios são excelentes formas de se verificar a eficácia da

gestão financeira de uma empresa. A gestão financeira está intimamente ligada com a

saúde financeira da empresa, pois usa como ferramenta diversos itens como níveis de

estocagem, prazos concedidos aos clientes, prazos obtidos com os fornecedores,

investimentos no permanente da empresa, aportes de capital e outros. Tem-se basicamente

3 índices de prazos médios, sendo eles:

• PMRE - Prazo Médio de Renovação de Estoques: Mede o prazo de reposição do

estoque, ou seja, quanto tempo o estoque demora para ser vendido;

• PMRV - Prazo Médio de Recebimento de Vendas: Mede o prazo do

recebimento das duplicatas, sendo relativa às vendas a prazo da empresa para os

seus clientes;

• PMPC - Prazo Médio de Pagamento de Compras: Mede o tempo conseguido

com os fornecedores para o pagamento destas dívidas. Quanto maior for o tempo,

menor será o ciclo de caixa da empresa.

Prazo Médio de Renovação de Estoques 2003 2002 2001

PMRE = (Estoques/CMV) * 360 [dias] 70,75 99,43 74,01

Prazo Médio de Recebimento de Vendas 2003 2002 2001 PMRV = (Dupl. Receber/Vendas) * 360 [dias] 30,21 41,60 40,38

Prazo Médio de Pagamento de Compras 2003 2002 2001 PMPC = (Fornecedores/Compras) * 360 [dias] 49,61 47,41 45,41

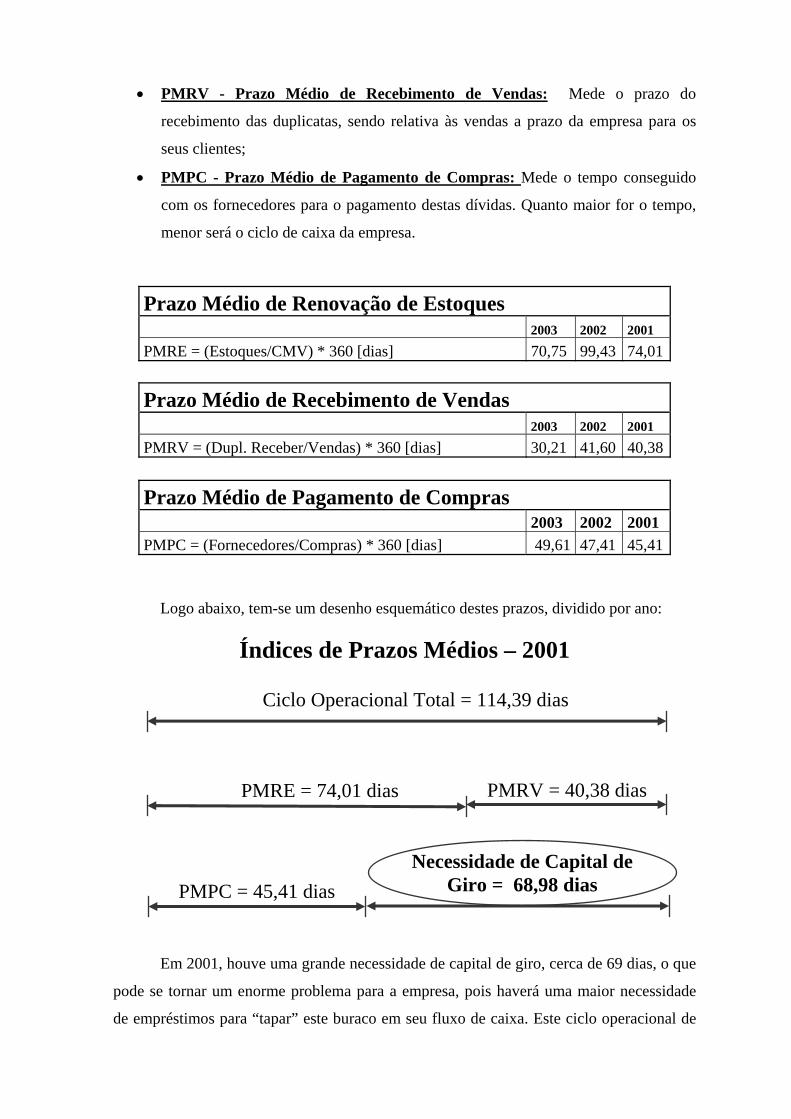

Logo abaixo, tem-se um desenho esquemático destes prazos, dividido por ano:

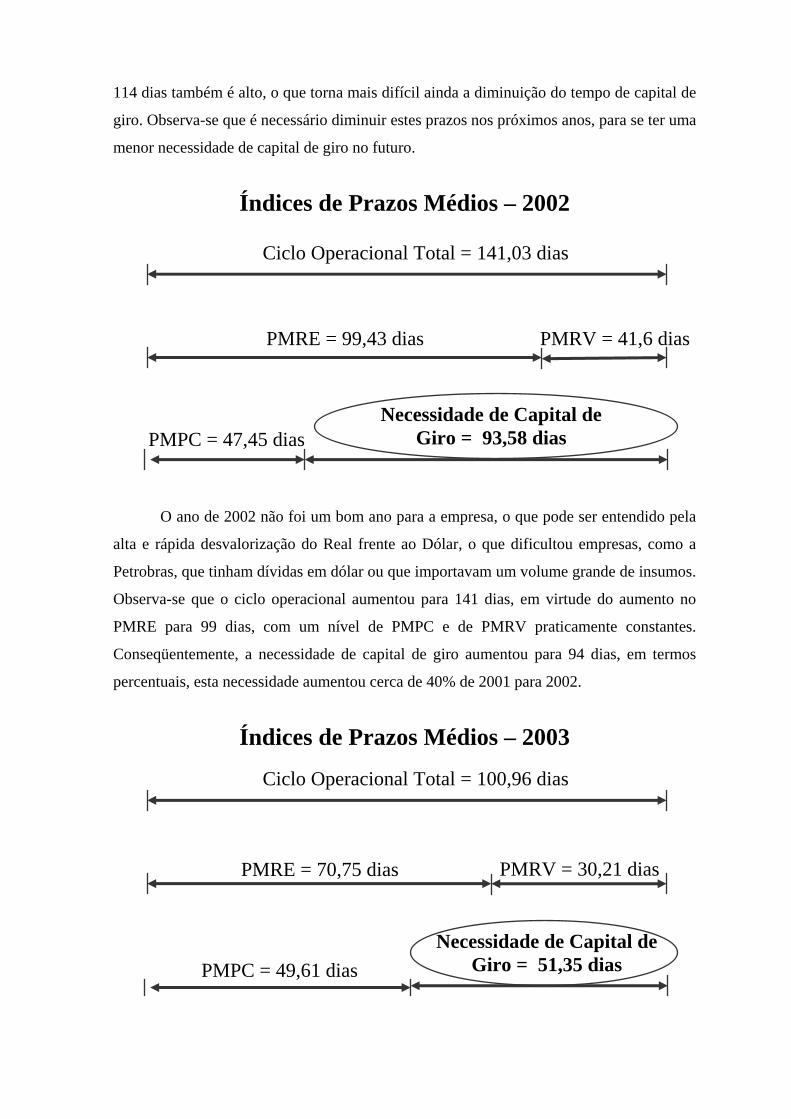

Índices de Prazos Médios – 2001

Em 2001, houve uma grande necessidade de capital de giro, cerca de 69 dias, o que

pode se tornar um enorme problema para a empresa, pois haverá uma maior necessidade

de empréstimos para “tapar” este buraco em seu fluxo de caixa. Este ciclo operacional de

Ciclo Operacional Total = 114,39 dias

PMRE = 74,01 dias PMRV = 40,38 dias

PMPC = 45,41 dias Necessidade de Capital de

Giro = 68,98 dias

114 dias também é alto, o que torna mais difícil ainda a diminuição do tempo de capital de

giro. Observa-se que é necessário diminuir estes prazos nos próximos anos, para se ter uma

menor necessidade de capital de giro no futuro.

Índices de Prazos Médios – 2002

O ano de 2002 não foi um bom ano para a empresa, o que pode ser entendido pela

alta e rápida desvalorização do Real frente ao Dólar, o que dificultou empresas, como a

Petrobras, que tinham dívidas em dólar ou que importavam um volume grande de insumos.

Observa-se que o ciclo operacional aumentou para 141 dias, em virtude do aumento no

PMRE para 99 dias, com um nível de PMPC e de PMRV praticamente constantes.

Conseqüentemente, a necessidade de capital de giro aumentou para 94 dias, em termos

percentuais, esta necessidade aumentou cerca de 40% de 2001 para 2002.

Índices de Prazos Médios – 2003

Ciclo Operacional Total = 141,03 dias

PMRE = 99,43 dias PMRV = 41,6 dias

PMPC = 47,45 dias Necessidade de Capital de

Giro = 93,58 dias

Ciclo Operacional Total = 100,96 dias

PMRE = 70,75 dias PMRV = 30,21 dias

PMPC = 49,61 dias Necessidade de Capital de

Giro = 51,35 dias

Em 2003, a Petrobras conseguiu se superar e teve um excelente ano. Seu ciclo

operacional foi bem menor, cerca de 101 dias, por causa de uma redução no nível de

estoques, que reflete no PMRE de 71 dias. O PMRV também diminuiu, chegando a 30

dias, uma melhora de cerca de 25% em relação ao ano anterior. O PMPC permaneceu

estável, com uma pequena alta de 5% apenas, porém qualquer esforço nesta direção

diminui sensivelmente a necessidade de capital de giro da empresa. Conseqüentemente, a

necessidade de capital de giro apresentou uma queda, pois todos os outros prazos tiveram

melhoras. Esta queda para 51 dias representou em termos percentuais uma diminuição de

45% neste tempo de capital de giro, de 2002 para 2003.

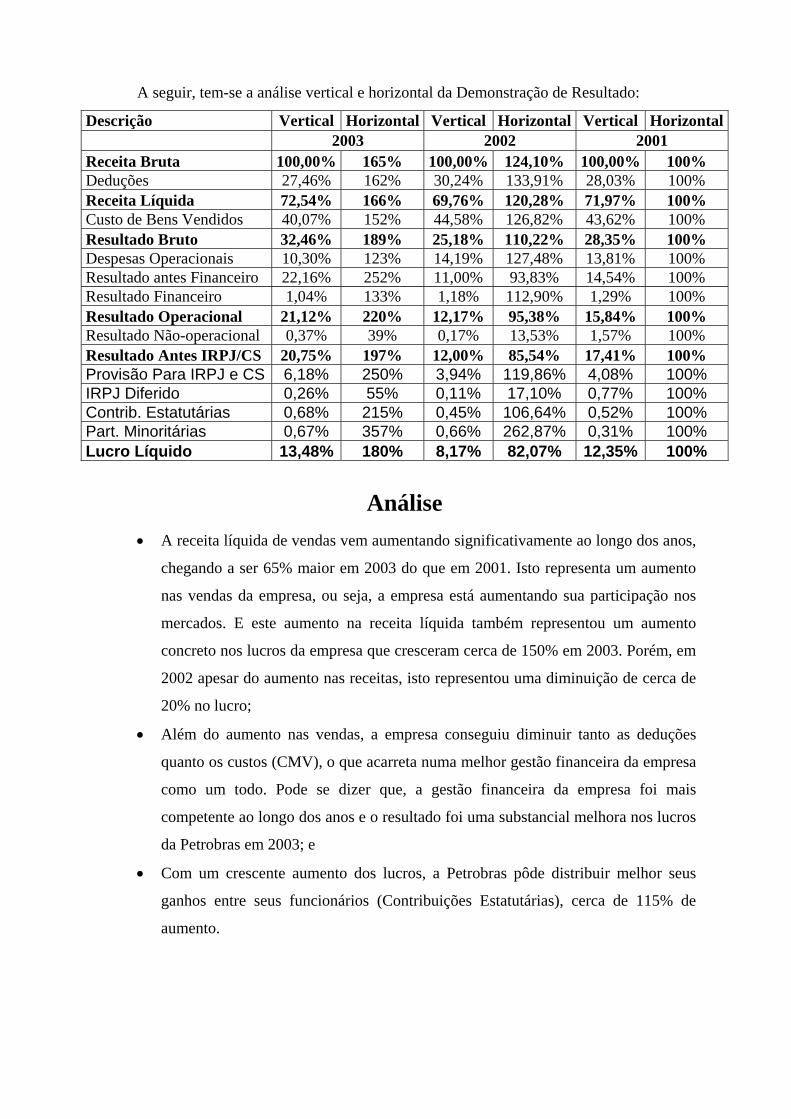

3.6 Análise Horizontal e Vertical

Estas análises são outras formas de se avaliar a empresa através de seu Balanço

Patrimonial (BP) e sua Demonstração de Resultados (DRE). Estas análises são:

• Análise Vertical: Mede a relação em termos percentuais das contas do Balanço e

da Demonstração com os totais destas demonstrações, ou seja, Ativo, Passivo Total

e Vendas Líquidas. Esta análise é bastante importante para com parar as

importâncias relativas de cada conta em relação ao seu respectivo total.

• Análise Horizontal: Analisa as tendências e as evoluções ao longo dos anos, sendo

considerado o ano de 2001 como a referência. Ou seja, todos os anos próximos

serão comparados de forma percentual com o ano de 2001, mostrando a evolução

destas contas no tempo.

A seguir, tem-se a análise vertical e horizontal do Ativo da Petrobras:

Descrição Vertical Horizontal Vertical Horizontal Vertical Horizontal 2003 2002 2001 Ativo Circulante Financeiro Disponível 1,63% 122% 1,57% 84% 2,42% 100% Apl. Financeiras 16,69% 149% 10,64% 68% 20,27% 100% Subsoma 18,32% 146% 12,21% 70% 22,69% 100% Operacional Clientes 5,90% 125% 8,22% 124% 8,58% 100% Estoques 7,63% 145% 12,55% 170% 9,53% 100% Subsoma 13,53% 135% 20,77% 148% 18,12% 100% Outros 6,23% 260% 6,53% 195% 4,34% 100% Total do Circulante 38,07% 153% 39,51% 113% 45,15% 100%

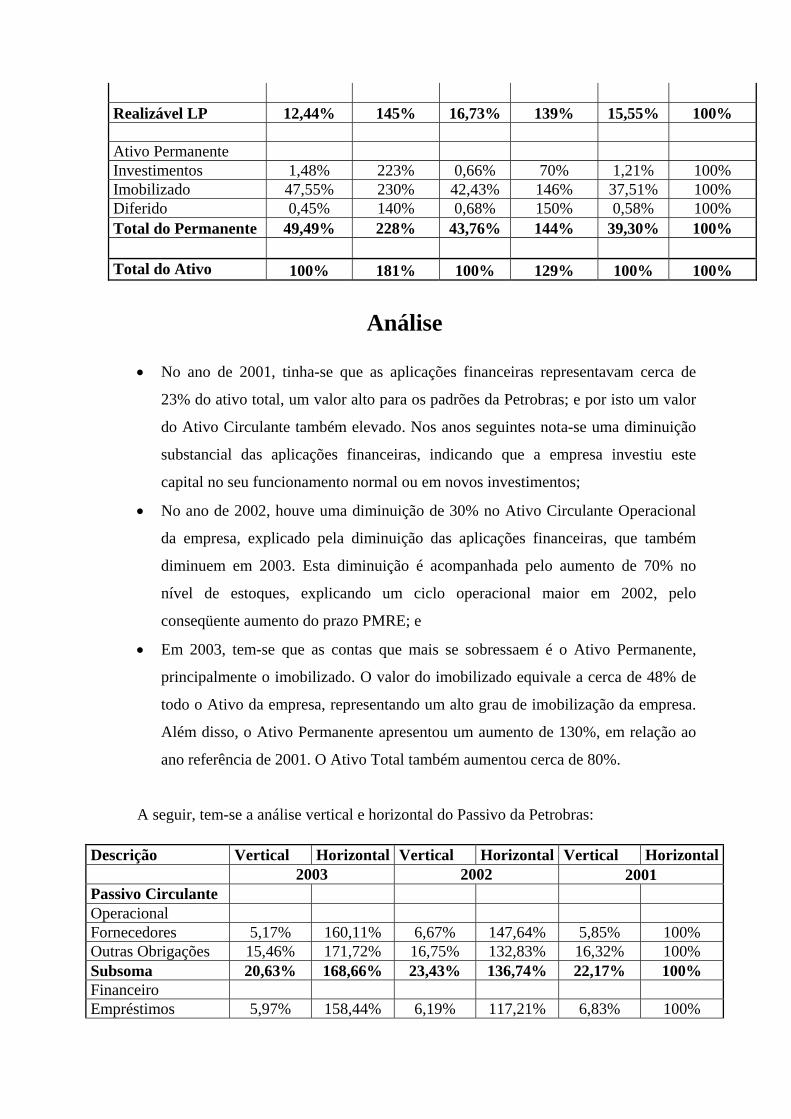

Realizável LP 12,44% 145% 16,73% 139% 15,55% 100% Ativo Permanente Investimentos 1,48% 223% 0,66% 70% 1,21% 100% Imobilizado 47,55% 230% 42,43% 146% 37,51% 100% Diferido 0,45% 140% 0,68% 150% 0,58% 100% Total do Permanente 49,49% 228% 43,76% 144% 39,30% 100% Total do Ativo 100% 181% 100% 129% 100% 100%

Análise

• No ano de 2001, tinha-se que as aplicações financeiras representavam cerca de

23% do ativo total, um valor alto para os padrões da Petrobras; e por isto um valor

do Ativo Circulante também elevado. Nos anos seguintes nota-se uma diminuição

substancial das aplicações financeiras, indicando que a empresa investiu este

capital no seu funcionamento normal ou em novos investimentos;

• No ano de 2002, houve uma diminuição de 30% no Ativo Circulante Operacional

da empresa, explicado pela diminuição das aplicações financeiras, que também

diminuem em 2003. Esta diminuição é acompanhada pelo aumento de 70% no

nível de estoques, explicando um ciclo operacional maior em 2002, pelo

conseqüente aumento do prazo PMRE; e

• Em 2003, tem-se que as contas que mais se sobressaem é o Ativo Permanente,

principalmente o imobilizado. O valor do imobilizado equivale a cerca de 48% de

todo o Ativo da empresa, representando um alto grau de imobilização da empresa.

Além disso, o Ativo Permanente apresentou um aumento de 130%, em relação ao

ano referência de 2001. O Ativo Total também aumentou cerca de 80%.

A seguir, tem-se a análise vertical e horizontal do Passivo da Petrobras:

Descrição Vertical Horizontal Vertical Horizontal Vertical Horizontal 2003 2002 2001 Passivo Circulante Operacional Fornecedores 5,17% 160,11% 6,67% 147,64% 5,85% 100% Outras Obrigações 15,46% 171,72% 16,75% 132,83% 16,32% 100% Subsoma 20,63% 168,66% 23,43% 136,74% 22,17% 100% Financeiro Empréstimos 5,97% 158,44% 6,19% 117,21% 6,83% 100%

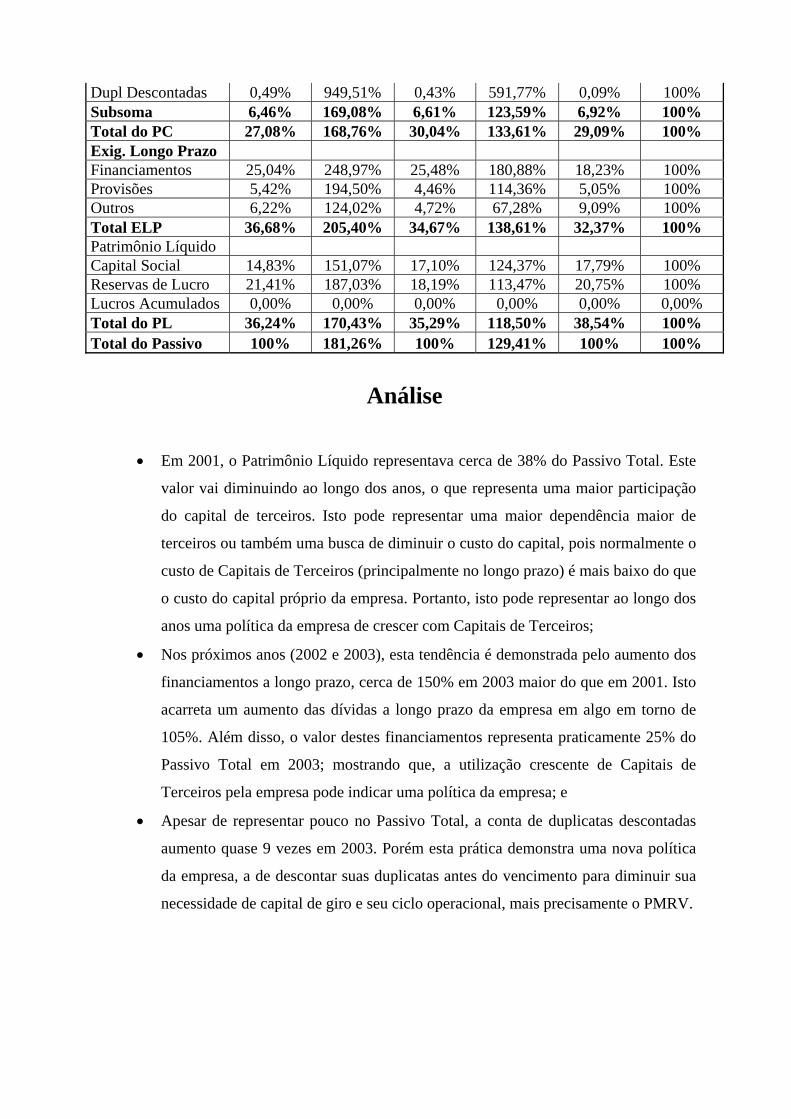

Dupl Descontadas 0,49% 949,51% 0,43% 591,77% 0,09% 100% Subsoma 6,46% 169,08% 6,61% 123,59% 6,92% 100% Total do PC 27,08% 168,76% 30,04% 133,61% 29,09% 100% Exig. Longo Prazo Financiamentos 25,04% 248,97% 25,48% 180,88% 18,23% 100% Provisões 5,42% 194,50% 4,46% 114,36% 5,05% 100% Outros 6,22% 124,02% 4,72% 67,28% 9,09% 100% Total ELP 36,68% 205,40% 34,67% 138,61% 32,37% 100% Patrimônio Líquido Capital Social 14,83% 151,07% 17,10% 124,37% 17,79% 100% Reservas de Lucro 21,41% 187,03% 18,19% 113,47% 20,75% 100% Lucros Acumulados 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% Total do PL 36,24% 170,43% 35,29% 118,50% 38,54% 100% Total do Passivo 100% 181,26% 100% 129,41% 100% 100%

Análise

• Em 2001, o Patrimônio Líquido representava cerca de 38% do Passivo Total. Este

valor vai diminuindo ao longo dos anos, o que representa uma maior participação

do capital de terceiros. Isto pode representar uma maior dependência maior de

terceiros ou também uma busca de diminuir o custo do capital, pois normalmente o

custo de Capitais de Terceiros (principalmente no longo prazo) é mais baixo do que

o custo do capital próprio da empresa. Portanto, isto pode representar ao longo dos

anos uma política da empresa de crescer com Capitais de Terceiros;

• Nos próximos anos (2002 e 2003), esta tendência é demonstrada pelo aumento dos

financiamentos a longo prazo, cerca de 150% em 2003 maior do que em 2001. Isto

acarreta um aumento das dívidas a longo prazo da empresa em algo em torno de

105%. Além disso, o valor destes financiamentos representa praticamente 25% do

Passivo Total em 2003; mostrando que, a utilização crescente de Capitais de

Terceiros pela empresa pode indicar uma política da empresa; e

• Apesar de representar pouco no Passivo Total, a conta de duplicatas descontadas

aumento quase 9 vezes em 2003. Porém esta prática demonstra uma nova política

da empresa, a de descontar suas duplicatas antes do vencimento para diminuir sua

necessidade de capital de giro e seu ciclo operacional, mais precisamente o PMRV.

A seguir, tem-se a análise vertical e horizontal da Demonstração de Resultado:

Descrição Vertical Horizontal Vertical Horizontal Vertical Horizontal 2003 2002 2001 Receita Bruta 100,00% 165% 100,00% 124,10% 100,00% 100% Deduções 27,46% 162% 30,24% 133,91% 28,03% 100% Receita Líquida 72,54% 166% 69,76% 120,28% 71,97% 100% Custo de Bens Vendidos 40,07% 152% 44,58% 126,82% 43,62% 100% Resultado Bruto 32,46% 189% 25,18% 110,22% 28,35% 100% Despesas Operacionais 10,30% 123% 14,19% 127,48% 13,81% 100% Resultado antes Financeiro 22,16% 252% 11,00% 93,83% 14,54% 100% Resultado Financeiro 1,04% 133% 1,18% 112,90% 1,29% 100% Resultado Operacional 21,12% 220% 12,17% 95,38% 15,84% 100% Resultado Não-operacional 0,37% 39% 0,17% 13,53% 1,57% 100% Resultado Antes IRPJ/CS 20,75% 197% 12,00% 85,54% 17,41% 100% Provisão Para IRPJ e CS 6,18% 250% 3,94% 119,86% 4,08% 100% IRPJ Diferido 0,26% 55% 0,11% 17,10% 0,77% 100% Contrib. Estatutárias 0,68% 215% 0,45% 106,64% 0,52% 100% Part. Minoritárias 0,67% 357% 0,66% 262,87% 0,31% 100% Lucro Líquido 13,48% 180% 8,17% 82,07% 12,35% 100%

Análise • A receita líquida de vendas vem aumentando significativamente ao longo dos anos,

chegando a ser 65% maior em 2003 do que em 2001. Isto representa um aumento

nas vendas da empresa, ou seja, a empresa está aumentando sua participação nos

mercados. E este aumento na receita líquida também representou um aumento

concreto nos lucros da empresa que cresceram cerca de 150% em 2003. Porém, em

2002 apesar do aumento nas receitas, isto representou uma diminuição de cerca de

20% no lucro;

• Além do aumento nas vendas, a empresa conseguiu diminuir tanto as deduções

quanto os custos (CMV), o que acarreta numa melhor gestão financeira da empresa

como um todo. Pode se dizer que, a gestão financeira da empresa foi mais

competente ao longo dos anos e o resultado foi uma substancial melhora nos lucros

da Petrobras em 2003; e

• Com um crescente aumento dos lucros, a Petrobras pôde distribuir melhor seus

ganhos entre seus funcionários (Contribuições Estatutárias), cerca de 115% de

aumento.

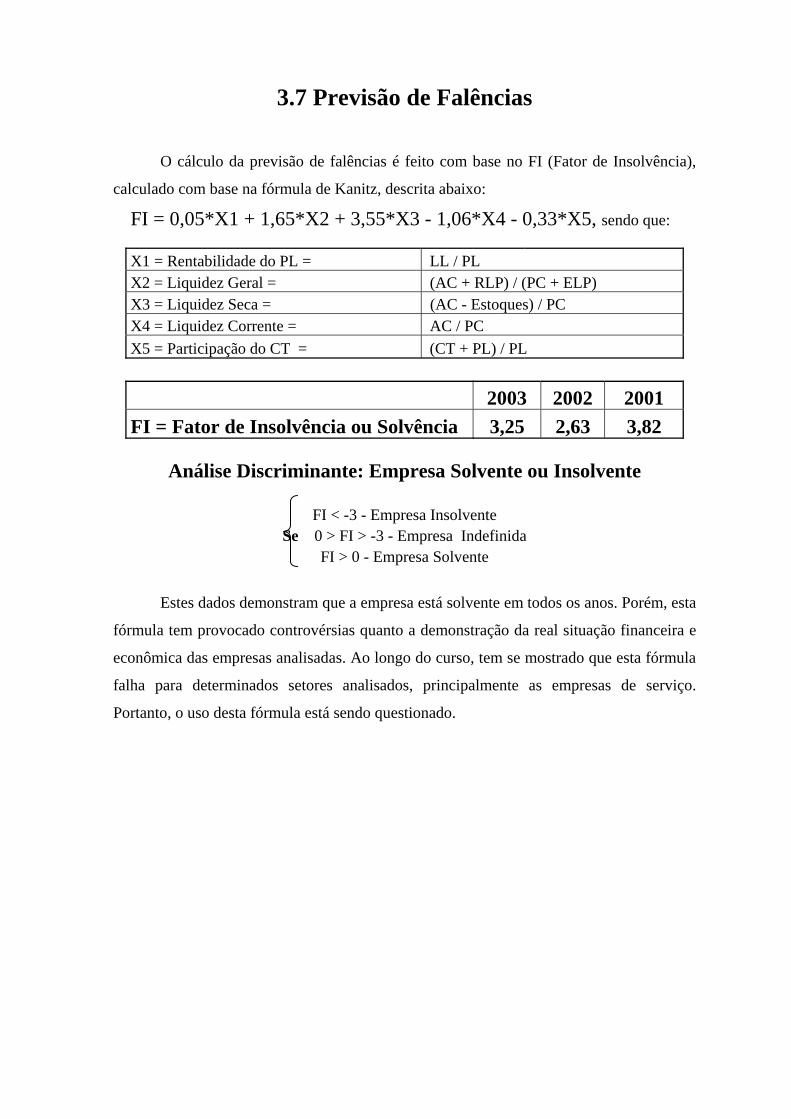

3.7 Previsão de Falências

O cálculo da previsão de falências é feito com base no FI (Fator de Insolvência),

calculado com base na fórmula de Kanitz, descrita abaixo:

FI = 0,05*X1 + 1,65*X2 + 3,55*X3 - 1,06*X4 - 0,33*X5, sendo que: X1 = Rentabilidade do PL = LL / PL X2 = Liquidez Geral = (AC + RLP) / (PC + ELP) X3 = Liquidez Seca = (AC - Estoques) / PC X4 = Liquidez Corrente = AC / PC X5 = Participação do CT = (CT + PL) / PL

2003 2002 2001 FI = Fator de Insolvência ou Solvência 3,25 2,63 3,82

Análise Discriminante: Empresa Solvente ou Insolvente

FI < -3 - Empresa Insolvente Se 0 > FI > -3 - Empresa Indefinida

FI > 0 - Empresa Solvente

Estes dados demonstram que a empresa está solvente em todos os anos. Porém, esta

fórmula tem provocado controvérsias quanto a demonstração da real situação financeira e

econômica das empresas analisadas. Ao longo do curso, tem se mostrado que esta fórmula

falha para determinados setores analisados, principalmente as empresas de serviço.

Portanto, o uso desta fórmula está sendo questionado.

3.8 EVA (Economic Value Added)

O EVA é o valor que a empresa conseguiu agregar durante o período de 1 ano. Há

uma grande controvérsia quanto ao custo do capital (WACC, também conhecida como

TMA – Taxa Mínima de Atratividade), ou seja, o percentual a ser utilizado para pairar os

investimentos da empresa no seu ramo de negócio. Outra discussão, em torno do EVA é a

utilização do CAPITAL da empresa. Ou seja, o valor do CAPITAL deve ser o Ativo Total,

Ativo Total menos os investimentos (Apl. Financeiras e Investimentos em outras

empresas), ou o valor do PL + ELP (Patrimônio Líquido + Exigível a Longo Prazo). A

tabela abaixo, mostra os valores do EVA calculados de 2001 até 2003.

EVA = NOPAT – WACC*CAPITAL Utilizando-se: CAPITAL = PL + ELP

2003 2002 2001 NOPAT 19.319.136 7.207.546 8.196.252 WACC 14,0% 14,0% 14,5% CAPITAL 99.336.499 68.046.900 53.294.438 EVA 5.448.136,60 (2.328.217,12) 476.178,95

Utilizando-se: CAPITAL = ATIVO TOTAL - (Apl. Fin. + Invest.)

NOPAT 19.319.136 7.207.546 8.196.252 WACC 14,0% 14,0% 14,5% CAPITAL 111.473.825 86.271.744 59.018.690 EVA 3.753.323,08 (4.882.158,53) (353.019,09)

Utilizando-se: CAPITAL = ATIVO TOTAL

NOPAT 19.319.136 7.207.546 8.196.252 WACC 14,0% 14,0% 14,5% CAPITAL 136.234.363 97.260.082 75.158.596 EVA 295.848,63 (6.422.011,02) (2.690.997,65)

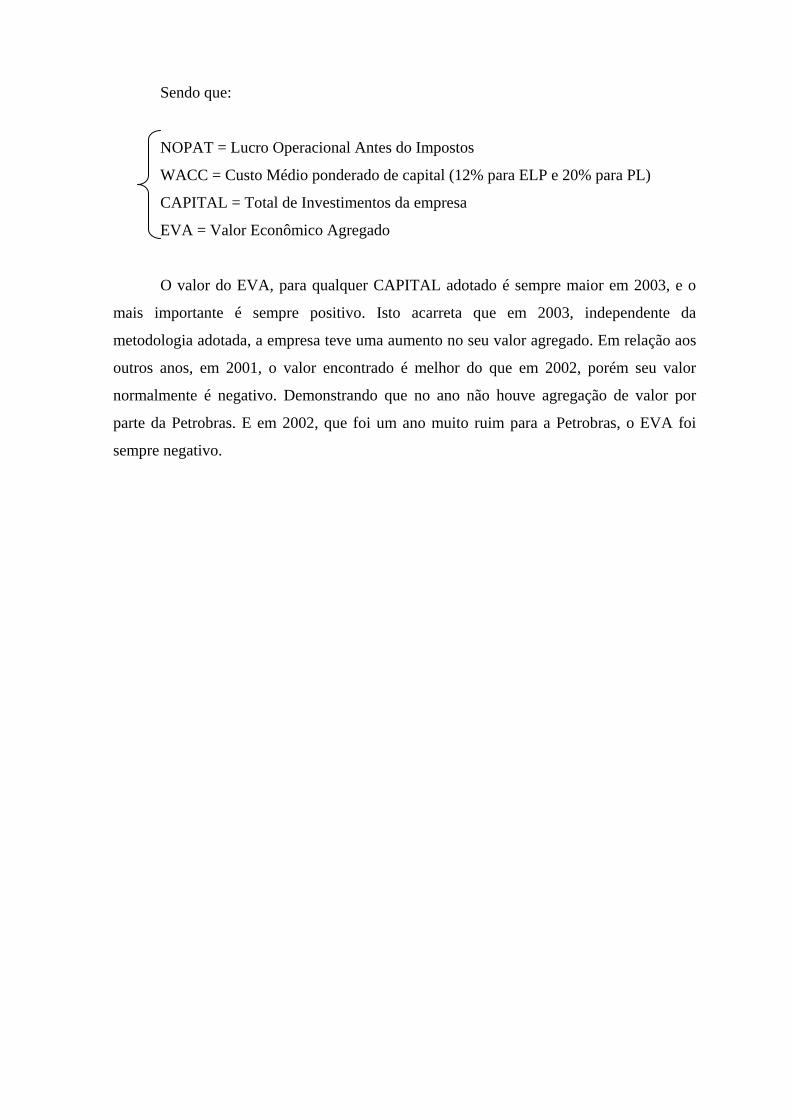

Sendo que:

NOPAT = Lucro Operacional Antes do Impostos

WACC = Custo Médio ponderado de capital (12% para ELP e 20% para PL)

CAPITAL = Total de Investimentos da empresa

EVA = Valor Econômico Agregado

O valor do EVA, para qualquer CAPITAL adotado é sempre maior em 2003, e o

mais importante é sempre positivo. Isto acarreta que em 2003, independente da

metodologia adotada, a empresa teve uma aumento no seu valor agregado. Em relação aos

outros anos, em 2001, o valor encontrado é melhor do que em 2002, porém seu valor

normalmente é negativo. Demonstrando que no ano não houve agregação de valor por

parte da Petrobras. E em 2002, que foi um ano muito ruim para a Petrobras, o EVA foi

sempre negativo.

CAPÍTULO 4

4. Conclusões

É possível, através deste trabalho se tirar algumas conclusões sobre a empresa

estudada, a Petrobras. De maneira geral, a empresa vem apresentando um crescimento

sustentado no período de 2001 a 2003, com um crescente aumento nas vendas totais

(aumento na participação de novos mercado explorados) e um conseqüente aumento do

lucro líquido em cerca de 80% em 2003. O ano de 2003 pode ser considerado o melhor de

todos os anos de acordo com os índices encontrados.

Com a queda do monopólio em 1997, a Petrobras foi se transformando de uma

empresa com capital totalmente estatal, para uma empresa de capital misto. Ou seja, com

capital privado e estatal, porém o controle acionário ainda é do Estado Brasileiro que

detém 51% das ações. O fim do monopólio representou um desafio a Petrobras, pois com o

competição em todas as suas áreas de atuação, a Petrobras necessitaria ser bastante

competitiva para ser melhor do que suas concorrentes.

Pelo seu gigantismo, pela alta tecnologia empregada e pela enorme experiência do

subsolo brasileiro, a queda do monopólio só fez aumentar as vendas e a participação da

empresa no mercado. E acendeu na empresa o desejo de internacionalizar suas operações

na área de petróleo e gás natural. Talvez, somente com o fim do monopólio e a certeza de

que a Petrobras poderia concorrer com qualquer outra empresa no mundo em termos de

tecnologia e competitividade, é que a internacionalização da empresa foi levada a sério; e

em seu Plano Estratégico 2015, há um enorme investimento a ser feito pela empresa, em

um futuro próximo, em suas operações no exterior.

Houve também uma mudança no foco da empresa, que agora não mais somente a

área de petróleo e gás natural, passando a ser denominada uma empresa de energia de

maneira geral. Ou seja, além dos investimentos na exploração, produção e refino de

petróleo e gás,a a Petrobras passará a investir em outros tipos de energia como as

renováveis (principalmente eólica), bem como no abastecimento e na distribuição dos

derivados de petróleo no Brasil e no mundo.

Ainda, deve-se ressaltar a importância estratégica da internacionalização das

operações da Petrobras ao longo do mundo, haja visto que a empresa é uma das melhores

do mundo na exploração de poços em águas profundas e ultraprofundas, passando a ser

vista como um benchmarking nesta área. A empresa portanto pode passar a ser uma

exportadora de tecnologia, elevando o nível do Brasil como um todo no cenário mundial

atual.

Para concluir, abaixo tem-se alguns dos dados mais importantes da empresa que

mostram a sua evolução no período de 2001 até 2003:

Ativo Total => Aumento de 81%

Lucro Líquido => Aumento de 80%

Receita Líquida => Aumento de 66%

Patrimônio Líquido => Aumento de 70%

Necessidade de Capital de Giro => Diminuição de 17,63 dias ou 25%

Referências Bibliográficas

• Matarazzo, Dante C. Análise Financeira de Balanços, Editora Atlas, 5ª Edição,

São Paulo-SP, 1998.

• Marion, José C. Contabilidade Básica, Editora Atlas, 4ª Edição, São Paulo-sp,

1996.

• Site da Petrobras – www.petrobras.com.br.

• Site do Professor Edson Pamplona – www.iem.efei.br/edson

• Notas de aula do Professor Edson Pamplona.