Embed Size (px)

Citation preview

Plano de Atividades

e Orçamento

2018

1

Índice

Órgãos Sociais 03

Plano de Atividades 04

Orçamento 27

Parecer do Conselho Fiscal 32

2

Na qualidade de Presidente da Mesa da ASSEMBLEIA GERAL da CAIXA DE CRÉDITO AGRÍCOLA

MÚTUO DE MAFRA, C.R.L., e no cumprimento do que determinam os seus Estatutos, convoco a

Assembleia Geral Ordinária da mesma CCAM para o dia 14 de Dezembro de 2017 (Quinta-Feira), às

17H00, na sede da Instituição, em Mafra, com a seguinte

Ordem de Trabalhos:

1. Apreciação e Votação do PLANO DE ACTIVIDADES e ORÇAMENTO para o Exercício de

2018;

2. Outros Assuntos de Interesse Coletivo.

Notas:

Nos termos do art. 25.º dos Estatutos, a Assembleia Geral reunirá, à hora marcada, se

estiver presente mais de metade dos associados com direito de voto.

Se não estiver presente número suficiente de associados, a Assembleia reunirá, com

qualquer número, uma hora depois.

Mafra e Caixa de Crédito Agrícola Mútuo, aos 15 de Novembro de 2017

O Presidente da Mesa da Assembleia Geral

Dr. Jorge Humberto Moreira Simões

CONVOCATÓRIA

3

Assembleia Geral

Presidente | Dr. Jorge Humberto Moreira Simões

Vice-Presidente | José Manuel Silva Gomes

Secretário | Rogério Bernardes Miranda

Conselho de Administração

Presidente | Eng.ª Maria Manuela Nina Jorge Vale

Vice-Presidente | Adélia Maria M. Gomes R. Antunes

Vice-Presidente | Eng.º David Alexandre Neves Silva Jorge

Conselho de Administração Substituto

Hernâni José Gomes Rodrigues

Conselho Fiscal

Presidente | Dr. Mário Jorge Silvestre Neto

Secretário | Dr. Sérgio Nuno Dias Bento

Vogal | Dr. João Miguel Peralta Patrocinío Bento

Conselho Fiscal Substituto

Dr. César Miguel Carvalho dos Santos

Revisor Oficial de Contas (Efetivo)

Oliveira, Reis & Associados, SROC, n.º 23

Dr. Joaquim Oliveira de Jesus, ROC nº 1056

Revisor Oficial de Contas (Suplente )

Dr. Fernando Marques Oliveira, ROC nº 207

ÓRGÃOS SOCIAIS

4

PLANO DE

ATIVIDADES

5

Enquadramento Internacional

A economia mundial em 2017, de acordo com previsões da OCDE, deverá registar um

crescimento de 3,5%, superior ao havido em 2016,

As economias avançadas devem registar um crescimento de 2,1% em 2017 e 2018, o

que representa uma melhoria face aos 1,8% observados em 2016. Na Zona Euro as

projeções apontam para crescimentos de 1,8% em 2017 e 2018 (1,7% em 2016), com

perspetivas de aumento do crescimento na Alemanha e na França.

No que se refere às economias emergentes perspetiva-se uma recuperação

sustentada da atividade após as reduções significativas sentidas nos anos anteriores

devido aos preços das matérias-primas.

Na Europa, os riscos políticos ocuparam um lugar proeminente durante o início do ano

de 2017, no entanto até os riscos sobre a estabilidade política na Europa se provaram

transitórios.

Com a economia global a melhorar ao longo deste ano, os bancos centrais têm

prestado bastante atenção aos mercados, particularmente nos EUA.

A economia da Zona Euro acelerou este ano, apresentando uma taxa de crescimento

de 2% nos primeiros 3 meses do ano e 2,5% no segundo trimestre do ano, que compara

com 1,7% no último ano. O Fundo Monetário Internacional projeta um crescimento de

2,1% para 2017, o que, a verificar-se, seria o ritmo de crescimento mais alto desde

2007. O mercado de trabalho também apresenta bons resultados, com a taxa de

desemprego na Zona Euro a cair para 9,1%, o que representa um mínimo de 8 anos.

A redução das taxas de juro, fruto de uma política monetária agressiva, a melhoria das

contas públicas de vários países, os baixos preços do petróleo e as reformas no

mercado laboral (dotando-o de maior flexibilidade) potenciaram os gastos dos

consumidores e o investimento empresarial.

No entanto, em termos fundamentais, observa-se ainda uma dicotomia centro-periferia.

A relevância deste fenómeno verifica-se ao nível do endividamento global, da

estabilidade apercebida dos sistemas bancários, dos níveis de desemprego jovem, e

da estrutura produtiva das respetivas economias. A diferença existente ao nível dos

prémios de risco é o reflexo das diferenças estruturais que permanecem.

INTRODUÇÃO

6

A inflação na Zona Euro mantém-se aquém da meta estabelecida pelo Banco Central

Europeu de 2,0%, tendo em Julho ficado nos 1,3%. Nas suas últimas projeções, o BCE

manteve a sua projeção da inflação para 2017 em 1,5%, no entanto, para 2018, o

Banco Central estima que o índice de preços do consumidor atinja 1,2%, o que

compara com a previsão anterior de 1,5%. Estes baixos níveis de inflação têm

justificado a manutenção da atual política de estímulos monetários prosseguida pelo

BCE.

Fatores de Risco à escala global em 2018 e que poderão afetar o desempenho dos

mercados nos próximos meses, quer numa escala global, quer numa escala nacional:

• Desenvolvimentos ao nível da política monetária por parte dos principais bancos

centrais (BCE, FED, BoE e Banco do Japão);

• Possível entrada dos EUA em recessão, considerando que o atual ciclo de

crescimento teve início em 2009;

• Sinais de sobrevalorização de vários mercados, em especial os mercados

acionista, imobiliário e de crédito;

• Incertezas em relação às negociações do Brexit e o seu resultado;

• Desenvolvimento de questões políticas como:

- Tensão dos EUA com a Coreia do Norte;

- Ressurgimento da instabilidade política em Itália, com eleições marcadas para a Primavera de 2018;

- Tensões na zona do Mar da China;

- Relação entre Rússia e os países da Nato;

- Atentados terroristas;

- Instabilidade no Médio Oriente.

• Sustentabilidade do crescimento na China, com possibilidade de um hard-

landing.

• Ganho crescente de peso político e económico do bloco emergente, com

aumento da cooperação entre países e reforço institucional via, entre outros, a Shangai

Cooperation Organization (SCO), Belt and Road Initiative e a criação de um banco

multilateral de desenvolvimento.

7

Economia Portuguesa

A economia portuguesa, segundo projeções do Banco de Portugal, deve apresentar

um crescimento médio anual do PIB em 2017 que deverá ser de 2,5%, devendo

registar-se uma ligeira desaceleração para 2,0% em 2018, ficando as previsões acima

do previsto para a zona Euro o que é de realçar como relevante em termos históricos.

Fonte BdP

O crescimento do PIB, em 2017, tem tido o contributo positivo das exportações de bens

e serviços e do consumo privado, que deverá apresentar um crescimento superior a

2%, baseado no aumento dos salários reais e numa diminuição ligeira do

endividamento das famílias.

-5,00%

-4,00%

-3,00%

-2,00%

-1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

mar

/11

jun

/11

set/

11

dez

/11

mar

/12

jun

/12

set/

12

dez

/12

mar

/13

jun

/13

set/

13

dez

/13

mar

/14

jun

/14

set/

14

dez

/14

mar

/15

jun

/15

set/

15

dez

/15

mar

/16

jun

/16

set/

16

dez

/16

mar

/17

jun

/17

dez

/17

(p

)

dez

/18

(p

)

dez

/19

(p

)

Figura 1: PIB da economia Portuguesa Vs PIB Zona Euro

Portugal Zona Euro

(p) - projetado

8

Fonte BdP

No segundo trimestre de 2017, o PIB registou um aumento de 2,9 % em volume, face

ao período homólogo. O contributo da procura interna aumentou (de 2,6 p.p. no

trimestre anterior para 2,8 p.p. nesse trimestre), refletindo um incremento do

investimento. Relativamente à procura externa líquida, esta manteve o contributo

positivo de 0,1 p.p. (valor registado igualmente no primeiro trimestre de 2016),

explicado pela semelhante desaceleração das exportações face à verificada nas

importações, ambos de bens e serviços.

As indicações do Banco de Portugal apontam para o aumento da atividade económica

ao longo do período 2017-2019, estando previsto um crescimento médio anual do PIB

de 2,5% em 2017, desacelerando para 2,0% em 2018 e diminuindo para 1,8% em 2019,

o que implicaria um nível de produto ligeiramente acima do observado antes da crise

financeira de 2008.

Também a procura externa deverá apresentar um crescimento a rondar os 10% em

2017, registando nos anos seguintes um ligeiro abrandamento.

7,8% 7,8%

6,1%

6,5%

7,6%

3,8%

2,5%

0,0%

2,7%

7,4%7,9%

9,9%

4,2%

3,2%3,7%

6,1%

7,6%

7,6%

5,6%

3,9%3,6%

1,7%

4,9%

6,0%

9,7%

8,1%

7,1% 6,8%

4,8%

-1,0%

-5,5%

-4,0%

-12,4%

-6,0%

-9,6%

-6,5%

-3,0%

-3,5%

7,0%

7,9%

7,7%

10,5%

5,0%

6,9%

8,8%

8,1%

13,2%

6,8%

6,0%

4,2%

1,3%

3,7%

7,3%

9,1%

7,0% 6,9% 6,9%

5,2%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

Figura 2: Evolução Exportações Vs Importações (var homóloga)

Exportações Importações

(p) - projetado

9

É também percetível uma diminuição da taxa de poupança das famílias, contagiadas

pela maior confiança dos agentes económicos e pelas reduzidas taxas de juros e de

inflação.

Fonte BdP

Ao abrigo do Programa de Estabilidade prevê-se que a dívida portuguesa apresente

uma redução significativa no período entre 2017 e 2021, sendo notório um esforço de

consolidação orçamental exigido pelos credores e uma redução da dívida pública de

cerca de 2,5% em 2017.

Figura 4: Dinâmica da divida pública

Fonte: Ministério das Finanças: Programa de Estabilidade 2017-2021

No que respeita ao saldo orçamental, o Programa de Estabilidade prevê que este deva

passar de um défice 1,7% do PIB em 2017 para um excedente de 1,3% do PIB em

2021.

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

Figura 3: Evolução do PIB e Consumo Privado (var. homóloga)

PIB Consumo Privado

128,9%

130,4%

127,9%

124,2%

120%117,6%

109,4%

3,15,1

-2,5-3,6

-4,2-3,3

-8,2-10

-8

-6

-4

-2

0

2

4

6

2015 2016 2017P 2018P 2019P 2020P 2021P

95

100

105

110

115

120

125

130

135

Dinâmica da Divida Pública (2015-2021P)

Dívida Pública (%PIB) Variação em p.p do PIB

(p) - projetado

10

Figura 5: Evolução orçamental do Estado Português em % do PIB

Fonte: Ministério das Finanças: Programa de Estabilidade 2017-2021

Banco de Portugal: Projeções para a Economia portuguesa 2017-2019 (Jun.2017)

A economia portuguesa apresenta crescimentos económicos sustentados na procura

externa e no investimento privado, contudo, o Banco de Portugal ressalva alguns

constrangimentos face a um ajustamento macroeconómico duradouro a longo prazo.

Entre os obstáculos, encontram-se:

(i) o elevado nível de endividamento dos agentes económicos;

(ii) o baixo índice de produtividade de capital por trabalhador;

(iii) a evolução demográfica desfavorável e

(iv) o peso dos desempregados de longa duração na população activa.

Perspetiva-se, segundo dados do Banco de Portugal, uma taxa de desemprego de

8,2% para 2018, mantendo a tendência descendente dos últimos anos.

Sector bancário

Face à conjuntura apresentada, são ainda expectáveis fortes impactos no sector

bancário, como de resto já se tem vindo a verificar, concretamente em:

- manutenção em níveis reduzidos das taxas de referência e, consequentemente da

Euribor ou no caso de serem atenuados os programas de politica monetária do BCE o

abrandar da economia;

-0,7%0,10% 0,40% 0,2%

2,2%2,7%

3,1%3,6%

4,2%4,9%

-4,9% -4,90% -5,00%-4,6%

-4,2% -4,2% -4,0% -3,9% -3,8% -3,6%-5,6%-4,80% -4,60% -4,4%

-2,0%-1,5%

-0,9%-0,3%

0,4%

1,3%

2012 2013 2014 2015 2016 2017P 2018P 2019P 2020P 2021P

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%Saldo Orçamental do Estado Português: Saldo global e primário (%PIB)

Saldo Primário Juros Saldo Global

11

- níveis de pricing e spreads muito competitivos pela intensificação do interesse da banca na concessão de crédito aos sectores industrial, agrícola e turismo;

- crescimento generalizado da concorrência entre os Bancos tradicionais e os novos concorrentes não bancários; embora este efeito não tenha sido sentido nesta CCAM, no que respeita às captações, cujo aumento se continuou a verificar no decurso de 2017. Teremos de estar atentos e acompanhar as novas tendências de consumo de instrumentos financeiros;

- impactos negativos na margem financeira, originados pela manutenção das reduzidas taxas Euribor e pela reduzida rentabilidade e limitações impostas pelo supervisor na aplicação dos excedentes de capital;

- redução dos níveis de rentabilidade nos títulos de dívida pública, sentida na CCAM de Mafra pela necessidade de redução da exposição global e sobretudo a títulos de maturidade mais longa.

Ao nível dos desafios que se deparam à Banca, não é possível ignorar as alterações

que se vivem a nível social, nomeadamente no acréscimo dos níveis de desvinculação

dos clientes, com um aumento exponencial da concorrência e da necessidade de

inovação tecnológica constante, fruto da procura de novos canais de comercialização,

comunicação e de pagamento.

Os factos acima descritos têm levado a uma inevitável reformulação no contacto com

os clientes, originando a redução de serviços na Banca em geral. Embora esta

realidade seja menos aplicável à CCAM, por força da localização das agências em

pontos estratégicos do Concelho, ajustadas às necessidades e procura dos nossos

associados e clientes. Teremos que acompanhar o grau de inovação, sobretudo para

ir ao encontro das necessidades dos clientes mais jovens.

Finalmente os requisitos prudenciais de controlo e reporte no quadro do Mecanismos

Único de Supervisão e ainda a resposta atempada no que respeita ao

acompanhamento de oferta de novos instrumentos financeiros, trazem

permanentemente encargos acrescidos ao sistema financeiro.

A IFRS9, a nova norma de tratamento contabilístico de instrumentos financeiros, a

entrar em vigor no dia 1 de Janeiro de 2018, vai trazer impactos significativos diretos

nas Demonstrações Financeiras, destacando-se a classificação e mensuração de

ativos, imparidade prospetiva (numa ótica de modelo de perda esperada, em vez de

perda incorrida). Esta alteração deixa antever um aumento geral do montante de

imparidade da carteira de crédito.

12

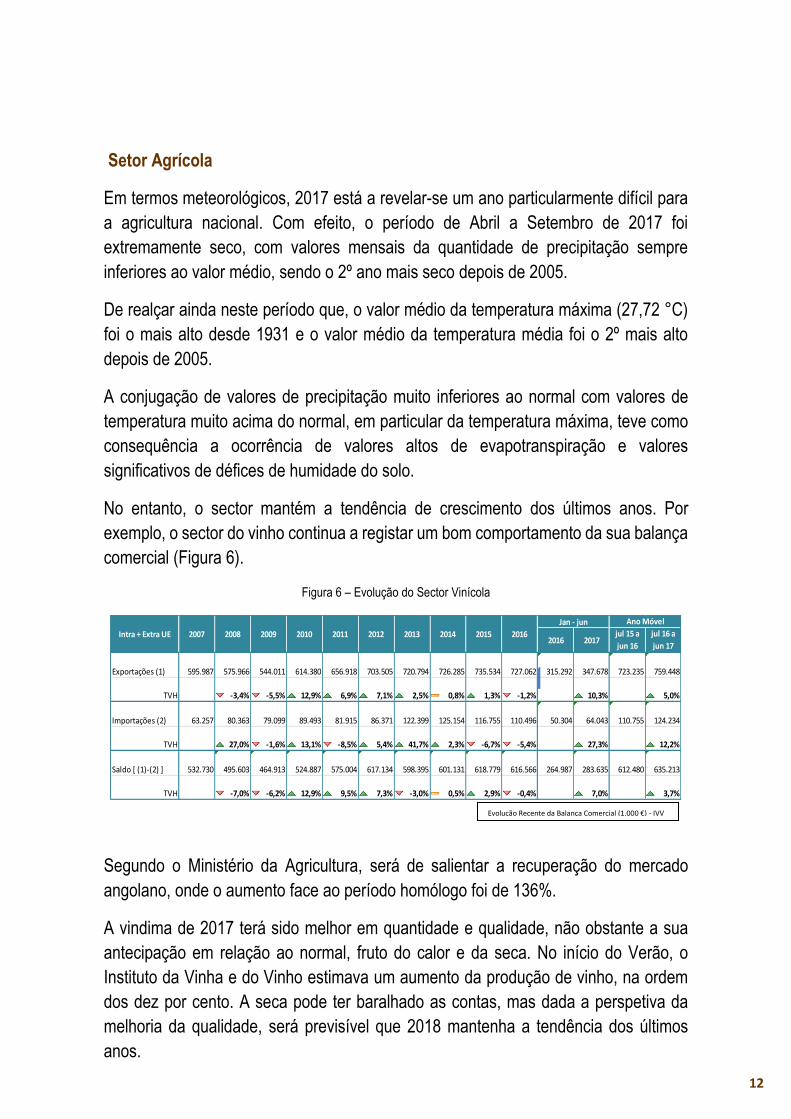

Setor Agrícola

Em termos meteorológicos, 2017 está a revelar-se um ano particularmente difícil para

a agricultura nacional. Com efeito, o período de Abril a Setembro de 2017 foi

extremamente seco, com valores mensais da quantidade de precipitação sempre

inferiores ao valor médio, sendo o 2º ano mais seco depois de 2005.

De realçar ainda neste período que, o valor médio da temperatura máxima (27,72 °C)

foi o mais alto desde 1931 e o valor médio da temperatura média foi o 2º mais alto

depois de 2005.

A conjugação de valores de precipitação muito inferiores ao normal com valores de

temperatura muito acima do normal, em particular da temperatura máxima, teve como

consequência a ocorrência de valores altos de evapotranspiração e valores

significativos de défices de humidade do solo.

No entanto, o sector mantém a tendência de crescimento dos últimos anos. Por

exemplo, o sector do vinho continua a registar um bom comportamento da sua balança

comercial (Figura 6).

Figura 6 – Evolução do Sector Vinícola

Segundo o Ministério da Agricultura, será de salientar a recuperação do mercado

angolano, onde o aumento face ao período homólogo foi de 136%.

A vindima de 2017 terá sido melhor em quantidade e qualidade, não obstante a sua

antecipação em relação ao normal, fruto do calor e da seca. No início do Verão, o

Instituto da Vinha e do Vinho estimava um aumento da produção de vinho, na ordem

dos dez por cento. A seca pode ter baralhado as contas, mas dada a perspetiva da

melhoria da qualidade, será previsível que 2018 mantenha a tendência dos últimos

anos.

2016 2017jul 15 a

jun 16

jul 16 a

jun 17

Exportações (1) 595.987 575.966 544.011 614.380 656.918 703.505 720.794 726.285 735.534 727.062 315.292 347.678 723.235 759.448

TVH -3,4% -5,5% 12,9% 6,9% 7,1% 2,5% 0,8% 1,3% -1,2% 10,3% 5,0%

Importações (2) 63.257 80.363 79.099 89.493 81.915 86.371 122.399 125.154 116.755 110.496 50.304 64.043 110.755 124.234

TVH 27,0% -1,6% 13,1% -8,5% 5,4% 41,7% 2,3% -6,7% -5,4% 27,3% 12,2%

Saldo [ (1)-(2) ] 532.730 495.603 464.913 524.887 575.004 617.134 598.395 601.131 618.779 616.566 264.987 283.635 612.480 635.213

TVH -7,0% -6,2% 12,9% 9,5% 7,3% -3,0% 0,5% 2,9% -0,4% 7,0% 3,7%

Ano Móvel

2012 2013 2014 2015 2016

Jan - jun

Intra + Extra UE 2007 2008 2009 2010 2011

Evolução Recente da Balança Comercial (1.000 €) - IVV

13

O sector frutícola tem em 2017 como meta atingir 1500 milhões de euros em

exportações, esperando que com um aumento de pelo menos 10% ao ano, seja

possível atingir o objetivo final de em 2020 chegar aos 2000 milhões de euros. No

primeiro semestre, os dados (Portugalfresh) suportam a expectativa: as vendas ao

exterior cresceram 23%, principalmente arrastadas pelo segmento das frutas, a subir

45% no período. É esperado que a produção desta campanha atinja as 300.000t de

maçã e as 165.000t de pera, aumentos, em relação a 2016, de 25% e 20%,

respetivamente.

O sector ainda evidencia potencial para continuar a crescer, traduzido por nos dois

últimos anos terem sido aprovados três mil projetos na área das frutas e legumes que

implicaram investimentos na ordem dos 625 milhões de euros. Espera-se assim que a

dinâmica se mantenha para 2018.

De salientar o bom comportamento do sector agrícola em mais dois indicadores. O

crédito a empresas apresentou, no geral, uma redução a Junho de 2017 de 5,8% face

ao período homólogo, sendo no entanto de salientar o desempenho positivo do sector

do alojamento e restauração (+3,8%), diretamente relacionado com a forte expansão

do turismo, e da agricultura e pescas (+4,0%). O segundo indicador é o do crédito

vencido: por CAE, a agricultura e pescas apresentam uma percentagem de crédito

vencido de apenas 5,4%, muito inferior à média de 14,1%.

PAC Pós 2020

O próximo ano será marcante na discussão da PAC Pós 2020. Para começar, tudo

indica que a saída do Reino Unido da UE leve a um aumento de 1% da contribuição

dos Estados-Membros (EM) para o orçamento da política agrícola comum.

Será em 2018 que a Comissão Europeia apresentará a sua proposta para o futuro da

PAC. Esta deverá ter os seguintes princípios:

1 – Maior foco na produção de resultados, ou seja, a concessão dos apoios terá

necessariamente que conduzir a resultados, devendo os EM desenhar a forma de

aplicação da PAC nos seus territórios, incluindo os modelos de condicionalidade e

controlo, para atingir as metas comunitárias;

2 – O EM elabora um Plano Estratégico, em coerência com a estratégia comum e as

metas a atingir, incluirá as ações dos dois pilares da PAC;

14

3 – Manutenção dos princípios atuais dos pagamentos diretos, com maior apoio aos

pequenos agricultores, seja por via do pagamento redistributivo, seja pela aplicação de

um teto máximo por agricultor (entre 60.000€ e 100.000€);

4 – Continuação do processo de convergência entre agricultores e entre EM;

5 – Manutenção dos apoios ao investimento, para que os agricultores possam viver

mais do mercado e menos de subsídios;

6 – Reforço da renovação geracional no tecido empresarial agrícola, por maior

simplificação na atribuição do apoio e por medidas de fiscalidade e de direito sucessório

(duas vertentes em que a responsabilidade já cabe aos EM).

7 – Reforçar a ação sobre o Ambiente e o Clima, com a intenção de substituir os 3

atuais instrumentos “verdes” da PAC (condicionalidade, greening e medidas agro-

ambientais) por um pacote de medidas obrigatórias (baseline) e voluntárias. No seu

Plano Estratégico, o EM estabelecerão estas medidas para que sejam atingidas as

metas ambientais e climáticas.

15

Atividade Económica no Concelho de Mafra

O concelho de Mafra mantém uma diversidade de atividades, do que resulta um

equilíbrio económico sustentado pelo aumento populacional, essencialmente nas

zonas urbanas, com um crescimento na ordem de 7% face aos Censos de 2011,

ultrapassando a barreira dos 82.500 residentes. Relevamos a taxa de desemprego do

Concelho, na ordem de 5%, que é a mais baixa da Área Metropolitana de Lisboa.

Nos vários sectores económicos, salientamos o Terciário ”Comércio por grosso e

retalho” e “serviços administrativos e de apoio”, concretamente o “Turismo”, cuja

potencialidade abrange todo o concelho, com especial relevo para o Convento/Palácio

Nacional de Mafra, incluindo na sua envolvente a Tapada Nacional de Mafra. A par,

destaca-se o “surf” em toda a costa oceânica do Concelho (única reserva mundial da

Europa), e bem assim a gastronomia.

Não podemos deixar de referenciar a importância do sector Primário, destacando-se a

produção da “pêra rocha”, “morangos”, “limão”, “vinha”, “hortícolas” e de “leite”,

seguindo-se-lhe o sector Secundário destacando-se a panificação, já com marca

registada; o vinho, com a recuperação de uma casta única, a indústria transformadora

de carnes e a cerâmica.

A CCAM de Mafra continuará a apoiar os vários sectores, mantendo diversas parcerias

e protocolos, nomeadamente com o Grupo de Acção Local (GAL) “A2S – Associação

Para o Desenvolvimento Sustentável da Região Saloia e com o Município de Mafra,

neste último caso nos projetos “Mafra Business Factory”, “Ericeira Business Factory” e

“Mafra reQualifica”.

No âmbito dos Protocolos, destaca-se ainda a manutenção das Linhas de Crédito

existentes com as Cooperativas do Concelho, em vigor há mais de uma década.

Com estas parcerias, reforçamos a nossa intervenção e posição como parceiro

privilegiado no fornecimento de instrumentos financeiros necessários à concretização

de projetos globais, nas zonas rurais e centros urbanos.

16

O plano apresentado foi baseado na continuidade face às perspetivas da atividade

económica.

Realçamos em 2017 a manutenção do nível da margem financeira, alicerçada

principalmente na continuação do aumento das captações (a CCAM teve um aumento

de captações de 7,9%, enquanto as captações a nível nacional cresceram 1,2%).

Perspetivamos também para o exercício de 2018 uma manutenção dos níveis de

margem financeira da Instituição.

Com esse objetivo continuaremos atentos aos projetos de investimento, através de

crédito e de fundo de maneio aos setores do Concelho com elevado potencial. Temos

o privilégio de estar num concelho em que existe grande representatividade das duas

atividades com crescimento no crédito em 2017, agricultura (4%) e alojamento e

restauração (3,8%). Procuraremos tirar partido do aumento do consumo interno

(Portugal tem neste momento uma taxa de poupança menor do que 5% enquanto na

Europa tem sido constante e maior de 12%). Para tal, pretendemos ser concorrenciais

com as outras OIC.

Pretendemos potenciar na marca Caixa de Crédito Agrícola Mútuo de Mafra que

representa valores singulares face aos restantes bancos, solidez, proximidade,

confiança, simplicidade e defesa dos valores cooperativos e é valorizada pelas novas

gerações e pelas camadas com qualificação e/ou rendimento da população. Os valores

da marca associados às necessidades dos clientes, à rápida capacidade de resposta

e à preocupação de facilitar a sua vida quotidiana servirão como base para atrair novos

clientes que contribuam para rejuvenescer a base de clientes.

Propomo-nos a continuar a angariar e fidelizar jovens e, em particular, jovens

empresários, estando atentos aos produtos específicos para este segmento de

mercado.

Manteremos a dinamização do cross selling, garantindo a proximidade que nos é

peculiar. A inovação tecnológica mantém-se como uma preocupação constante da

Caixa, procurando acompanhar as novas tendências comportamentais das populações

mais jovens, que exigem uma atualização constante do modelo de negócio, não

descurando, no entanto, o atendimento personalizado em qualquer das nossas

agências.

PLANO DE ACÇÃO

17

Perspetivamos a continuação do desenvolvimento de ferramentas de análise de risco,

comportamental e sectorial, que nos permitirão potenciar e complementar o

conhecimento de proximidade dos nossos clientes.

Manteremos a aposta na formação do pessoal, garantindo assim a atualização da

capacidade de resposta, quer na área comercial, quer no cumprimento dos reportes às

autoridades de supervisão.

O presente Plano foi desenhado por forma a continuar a assegurar a solidez patrimonial

da Instituição. De referir, sobre esta matéria, que se prevê a continuação de um nível

do Rácio Core Tier 1 muito acima do mínimo obrigatório pelo Banco de Portugal

(mínimo de 8%), sendo que, com reporte a setembro de 2017, este rácio era de 38,60%.

18

*Previsão

O Conselho de Administração da Caixa de Crédito Agrícola Mútuo de Mafra, CRL, vem

proceder à apresentação do Plano de Atividades e Orçamento para o próximo

exercício, no cumprimento dos seus Estatutos.

No atual exercício de 2017 continuou a assistir-se à recuperação da economia, bem

como dos níveis de confiança das empresas e das Famílias.

O presente Plano de Atividades e Orçamento para 2018 pretende continuar a assegurar

o equilíbrio financeiro sustentado da Instituição.

O Conselho de Administração da CCAM de Mafra mantém uma gestão rigorosa e

prudente, garantindo o equilíbrio entre a performance das suas aplicações e a

segurança dos valores que lhe são confiados pelos seus associados e clientes.

Apresentamos o presente Plano para 2018 com base nas expectativas enunciadas.

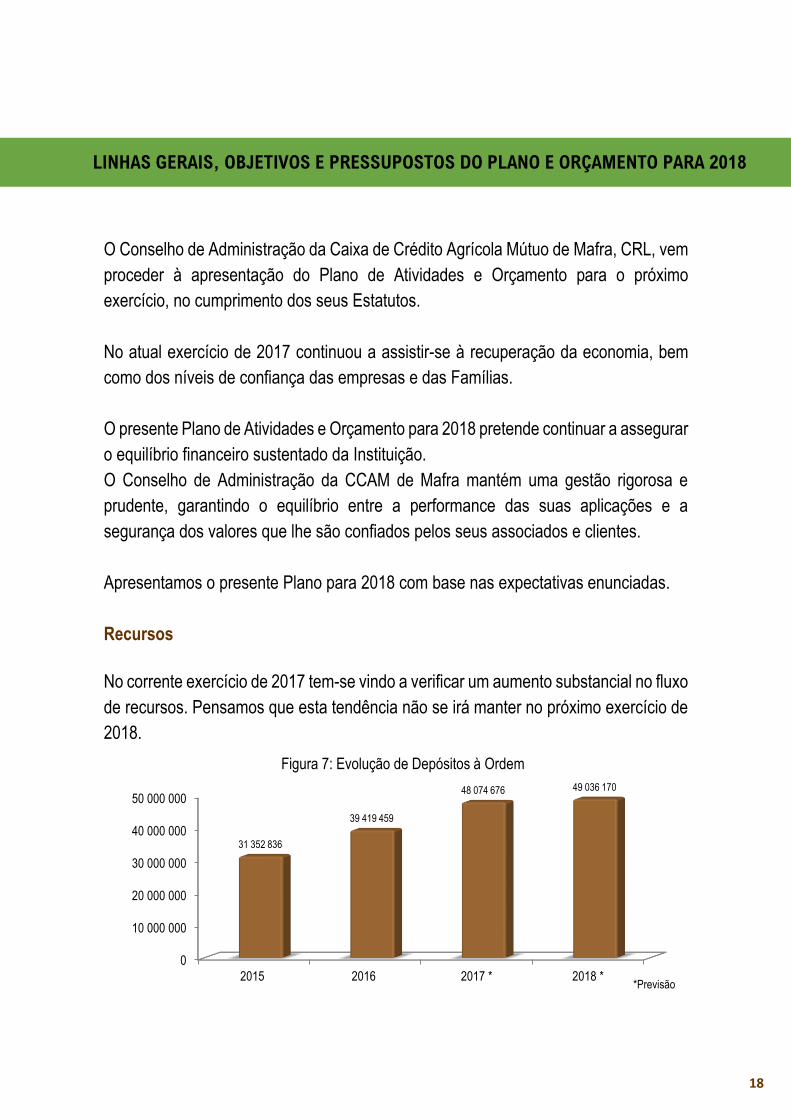

Recursos

No corrente exercício de 2017 tem-se vindo a verificar um aumento substancial no fluxo

de recursos. Pensamos que esta tendência não se irá manter no próximo exercício de

2018.

0

10 000 000

20 000 000

30 000 000

40 000 000

50 000 000

2015 2016 2017 * 2018 *

31 352 836

39 419 459

48 074 676 49 036 170

Figura 7: Evolução de Depósitos à Ordem

LINHAS GERAIS, OBJETIVOS E PRESSUPOSTOS DO PLANO E ORÇAMENTO PARA 2018

19

*Previsão

*Previsão

Relativamente aos Depósitos à Ordem prevê-se que no final do ano de 2017 o saldo

seja de € 48.074.676 e para 2018 perspetiva-se um aumento de 2,00% face ao ano de

2017.

Na rubrica Depósitos a Prazo, prevê-se atingir o montante de € 101.491.444 até ao

final de 2017 e um valor de € 102.252.630 no ano 2018.

Na Captação de Recursos sob a forma de Depósitos a Prazo/Poupança, prevê-se um

aumento para 2018 no valor de 0,75 % face a 2017.

Prevê-se assim um valor total de captações para o exercício de 2018 de € 151.288.800.

0

20 000

40 000

60 000

80 000

100 000

2015 2016 2017 * 2018 *

86 657 110 99 179 887 101 491 444 102 252 630

Figura 8: Evolução de Depósitos a Prazo

0

20 000 000

40 000 000

60 000 000

80 000 000

100 000 000

120 000 000

140 000 000

160 000 000

2015 2016 2017 * 2018 *

31 352 836

39 419 45948 074 676 49 036 170

86 657 110

99 179 887 101 491 444 102 252 630

118 009 946

138 599 346

149 566 120 151 288 800Figura 9: Evolução das Captações

Depósitos à Ordem Depósitos a Prazo Evolução do Recursos Captados

20

*Previsão

*Previsão

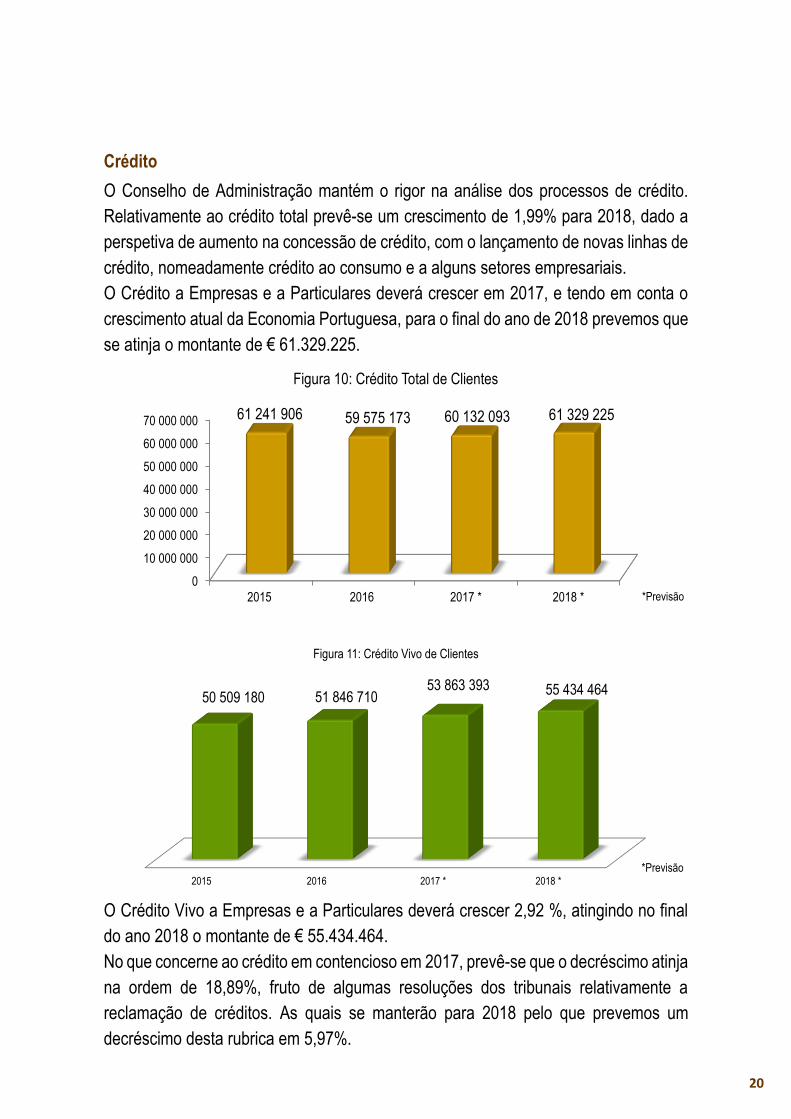

Crédito

O Conselho de Administração mantém o rigor na análise dos processos de crédito.

Relativamente ao crédito total prevê-se um crescimento de 1,99% para 2018, dado a

perspetiva de aumento na concessão de crédito, com o lançamento de novas linhas de

crédito, nomeadamente crédito ao consumo e a alguns setores empresariais.

O Crédito a Empresas e a Particulares deverá crescer em 2017, e tendo em conta o

crescimento atual da Economia Portuguesa, para o final do ano de 2018 prevemos que

se atinja o montante de € 61.329.225.

O Crédito Vivo a Empresas e a Particulares deverá crescer 2,92 %, atingindo no final

do ano 2018 o montante de € 55.434.464.

No que concerne ao crédito em contencioso em 2017, prevê-se que o decréscimo atinja

na ordem de 18,89%, fruto de algumas resoluções dos tribunais relativamente a

reclamação de créditos. As quais se manterão para 2018 pelo que prevemos um

decréscimo desta rubrica em 5,97%.

0

10 000 000

20 000 000

30 000 000

40 000 000

50 000 000

60 000 000

70 000 000

2015 2016 2017 * 2018 *

61 241 906 59 575 173 60 132 093 61 329 225

Figura 10: Crédito Total de Clientes

2015 2016 2017 * 2018 *

50 509 180 51 846 71053 863 393 55 434 464

Figura 11: Crédito Vivo de Clientes

21

*Previsão

*Previsão

Em 1 de janeiro de 2017, com a aplicação das NIC, foram introduzidas alterações às normas contabilísticas, tendo-se iniciado apenas para o exercício de 2017 o cálculo

das imparidades da carteira de crédito.

Aplicações

Mantemos as nossas aplicações no perfil de baixo risco, D/P em OIC e Títulos de Dívida Pública. A Carteira de Títulos tem vindo a valorizar-se, com efeito positivo na situação líquida

da Caixa, pese embora este efeito seja meramente contabilístico.

Face às reduzidas alternativas em aplicações de liquidez com baixo risco, prevemos

para o ano de 2018 a aplicação do excesso de liquidez marginal em Depósitos a Prazo.

Esta situação deve-se a uma estratégia da Administração visando uma melhoria do

Risco de Taxa de Juro, mantendo a segurança das aplicações tendo em conta as

orientações da Supervisão.

11 315 554 6 093 620 4 469 9356 022 19110 732 727

7 728 463 6 268 700 5 894 761

50 509 18051 846 710 53 863 393 55 434 464

0

10 000 000

20 000 000

30 000 000

40 000 000

50 000 000

60 000 000

70 000 000

2015 2016 2017 * 2018 *

Figura 12: Crédito Vivo e Crédito Vencido VS Provisões e Imparidades

Provisoes Imparidades Crédito e Juros Vencidos Crédito Vivo

0

10 000 000

20 000 000

30 000 000

40 000 000

50 000 000

60 000 000

70 000 000

80 000 000

2015 2016 2017 * 2018 *

50 811 396

65 117 820

79 500 000 79 900 000

Figura 13: Activos Financeiros Disponíveis para Venda

22

*Previsão

*Previsão

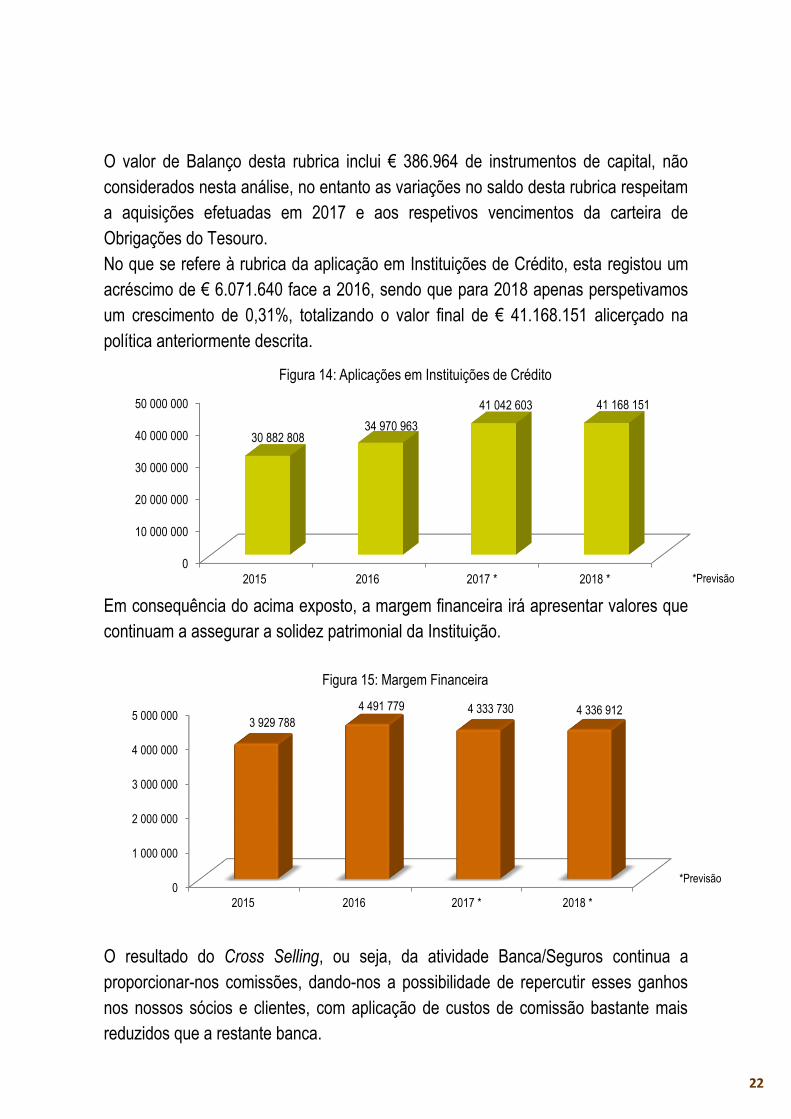

O valor de Balanço desta rubrica inclui € 386.964 de instrumentos de capital, não

considerados nesta análise, no entanto as variações no saldo desta rubrica respeitam

a aquisições efetuadas em 2017 e aos respetivos vencimentos da carteira de

Obrigações do Tesouro.

No que se refere à rubrica da aplicação em Instituições de Crédito, esta registou um

acréscimo de € 6.071.640 face a 2016, sendo que para 2018 apenas perspetivamos

um crescimento de 0,31%, totalizando o valor final de € 41.168.151 alicerçado na

política anteriormente descrita.

Em consequência do acima exposto, a margem financeira irá apresentar valores que

continuam a assegurar a solidez patrimonial da Instituição.

O resultado do Cross Selling, ou seja, da atividade Banca/Seguros continua a

proporcionar-nos comissões, dando-nos a possibilidade de repercutir esses ganhos

nos nossos sócios e clientes, com aplicação de custos de comissão bastante mais

reduzidos que a restante banca.

0

10 000 000

20 000 000

30 000 000

40 000 000

50 000 000

2015 2016 2017 * 2018 *

30 882 80834 970 963

41 042 603 41 168 151

Figura 14: Aplicações em Instituições de Crédito

0

1 000 000

2 000 000

3 000 000

4 000 000

5 000 000

2015 2016 2017 * 2018 *

3 929 788

4 491 779 4 333 730 4 336 912

Figura 15: Margem Financeira

23

*Previsão

Como consequência do descrito anteriormente, o Produto Bancário ascenderá a cerca

de €5.764.618.

Na rúbrica “Outros Encargos” reflete-se a ação social desta CCAM - “Mecenato”, cuja

análise às solicitações é baseada em seleção rigorosa e seletiva. Neste âmbito

realçamos o apoio aos jovens, através dos estabelecimentos de ensino e da 3ª idade

com o apoio às IPSS que os acolhem e bem assim à área cultural.

No corrente exercício de 2017, dada à conjuntura de menores rendibilidades das

aplicações, e face ao aumento da confiança dos investidores, verificou-se uma maior

procura de imóveis para investimento de capitais, tendo permitido à Caixa a alineação

de vários dos imóveis recebidos por recuperação de créditos em contencioso.

Pensamos que esta tendência se vai reduzir no próximo exercício de 2018, dado o

elevado volume atingido neste exercício.

No que se refere à rúbrica “Gastos com Pessoal”, o aumento para 2018 apresentado

refere-se às promoções de carreira decorrentes do Acordo Coletivo de Trabalho e por

mérito de colaboradores, assim como a contratação de um técnico.

0

1 000 000

2 000 000

3 000 000

4 000 000

5 000 000

6 000 000

7 000 000

2015 2016 2017 * 2018 *

6 216 312

4 444 060 4 509 517

5 764 618

Figura 16: Produto Bancário

24

*Previsão

Tendo em conta o descrito prevemos um resultado do exercício de 2018 na ordem de

€ 523.607.

0

1 000 000

2 000 000

3 000 000

4 000 000

5 000 000

6 000 000

7 000 000

8 000 000

2015 2016 2017 * 2018 *

369 668

4 472 439

2 099 642

523 607

736 611

6 251 119

3 074 756

748 010

Figura 17: Resultado do Exercício

Resultado Líquido do Exercício Resultado Antes de Impostos

25

Resumo dos Pressupostos e Principais Rácios Previsionais

Apresentamos de seguida um resumo dos principais pressupostos em que o Conselho

de Administração se baseou para a preparação do presente Orçamento:

Recursos de Clientes – acréscimo de 1,2% face à previsão para 2017,

traduzindo-se o aumento de 2,0% em D/O e em 0,75% em D/P;

Crédito a Clientes - aumento em cerca de 2,9 % do volume do crédito vivo em

resultado do ritmo da concessão de crédito de qualidade, compensando a

redução natural decorrente da amortização normal do crédito atual,

O crédito em contencioso no exercício de 2017 apresenta um decréscimo na

ordem de 18, 9%, e para 2018 um decréscimo de 6,0%;

Aplicações em OIC e Ativos disponíveis para venda – o acréscimo de liquidez

previsto na rubrica de Recursos de clientes, para além do montante aplicado em

crédito será aplicado em OIC’s em função das necessidades de tesouraria vs

rendibilidades disponíveis, segurança e risco de taxa de juro.

Margem Financeira – O acréscimo desta rubrica deve-se, essencialmente, ao

aumento de captações que foi direcionado para crédito concedido e aplicações

a prazo em OIC’s.

Comissões Líquidas – A diminuição prevista no orçamento decorre do custo de

comissionamento expectável a pagar pela gestão da carteira de Títulos de

Dívida Pública e à atividade de Intermediação Imobiliária, no decurso da venda

de diversos ativos não correntes disponíveis para venda (imóveis).

Gastos com Pessoal – Aumento de cerca de 3,4% contemplando as alterações

previstas no Acordo Coletivo de Trabalho, para além da contratação de um novo

elemento.

Gastos Gerais Administrativos – Prevê-se um acréscimo de cerca de 12% face

aos aumentos previsíveis decorrentes da atividade bancária, nomeadamente os

requisitos para as novas tecnologias inerentes ao tipo de produtos a oferecer e

consultoria por forma a cumprir os requisitos da supervisão.

26

Solicitamos, pois, à Digmª. Assembleia Geral, reunida em sessão ordinária no dia 14

de dezembro de 2017, que aprove o presente Plano de Atividades e Orçamento para

o Exercício de 2018.

Mafra e CCAM, aos 17 de novembro de 2017

O Conselho de Administração

Eng.ª Maria Manuela Nina Jorge Vale

Adélia Maria Mendes Gomes Rodrigues Antunes

Eng.º David Alexandre Neves da Silva Jorge

De Balanço 2018 2017 Variação %Aplicações em Instituições de Crédito 41.299.698 41.155.976 143.722 0,35%

Créditos a Clientes Líquido de Imparidades 57.515.188 55.662.158 1.853.030 3,33%

Obrigações e Outros Títulos Rendimento Fixo 82.199.790 80.079.169 2.120.621 2,65%

Participações Financeiras Liquídas 386.964 386.964 0 0,00%

Recurso de Clientes 151.502.953 148.973.912 2.529.041 1,70%

Capitais Próprios 37.276.755 37.056.962 219.793 0,59%

Ativo Líquido 193.109.114 190.216.995 2.892.118 1,52%

De Exploração 2018 2017 Variação %Margem Financeira 4 336 912 4 333 730 3 182 0,07%

Produto Bancário 5 764 618 4 509 517 1 255 101 27,83%

Resultado Antes Imposto 748 010 3 074 756 -2 326 746 -75,67%

Imposto S/ Lucros 224 403 975 115 -750 712 -76,99%

Resultado Líquido do Exercício 523 607 2 099 642 -1 576 034 -75,06%

Rácios 2018 2017Crédito Vencido / Crédito Total 9,61% 10,42%

Crédito Vencido Liquido de

Provisões/Imparidades / Crédito Vivo-0,23% 3,34%

Nº Colaboradores 37 36

Nº Agências 6 6

27

ORÇAMENTO

28

Nota: No quadro acima alguns dos conceitos utilizados foram calculados com base numa perspetiva diferente da apresentada nas contas não

previsionais, de onde poderão resultar ligeiras diferenças em algumas rubricas, não alterando no entanto o resultado líquido previsional, nem a

consistência com o detalhe apresentado para cada rubrica.

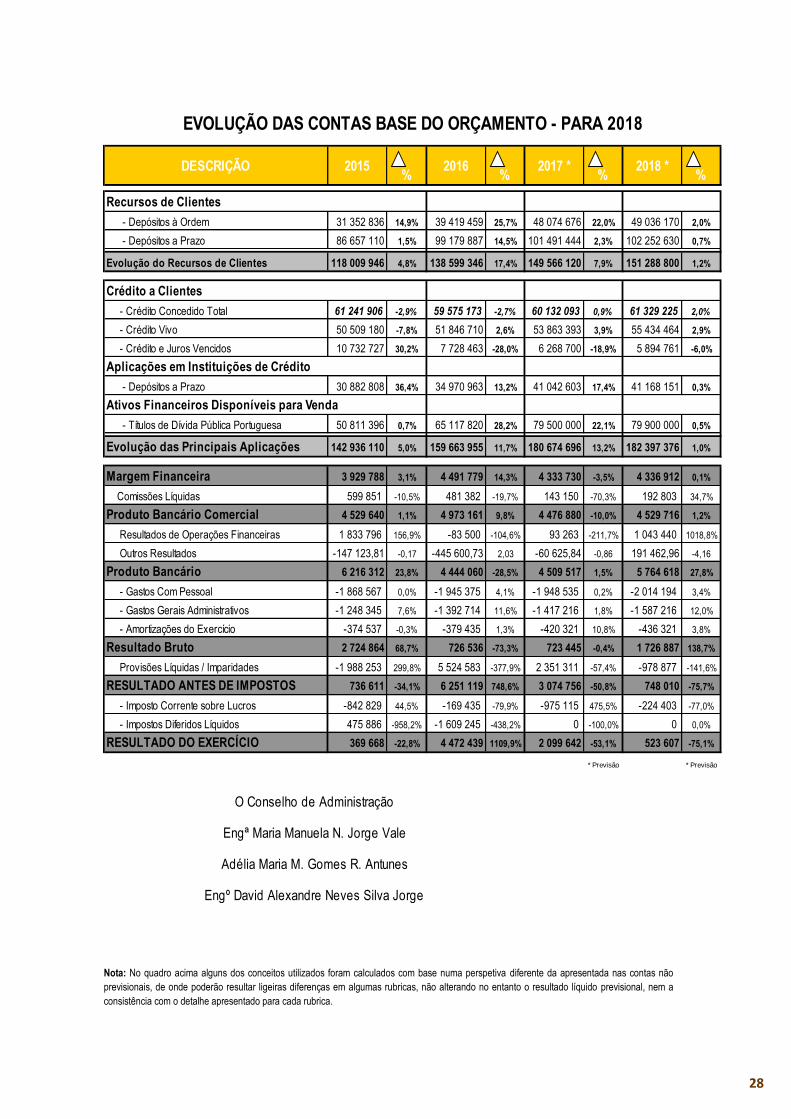

DESCRIÇÃO 2015%

2016 %

2017 * %

2018 * %

Recursos de Clientes #REF! 0 #REF!

- Depósitos à Ordem 31 352 836 14,9% 39 419 459 25,7% 48 074 676 22,0% 49 036 170 2,0%

- Depósitos a Prazo 86 657 110 1,5% 99 179 887 14,5% 101 491 444 2,3% 102 252 630 0,7%

Evolução do Recursos de Clientes 118 009 946 4,8% 138 599 346 17,4% 149 566 120 7,9% 151 288 800 1,2%

Crédito a Clientes

- Crédito Concedido Total 61 241 906 -2,9% 59 575 173 -2,7% 60 132 093 0,9% 61 329 225 2,0%

- Crédito Vivo 50 509 180 -7,8% 51 846 710 2,6% 53 863 393 3,9% 55 434 464 2,9%

- Crédito e Juros Vencidos 10 732 727 30,2% 7 728 463 -28,0% 6 268 700 -18,9% 5 894 761 -6,0%

Aplicações em Instituições de Crédito

- Depósitos a Prazo 30 882 808 36,4% 34 970 963 13,2% 41 042 603 17,4% 41 168 151 0,3%

Ativos Financeiros Disponíveis para Venda

- Títulos de Dívida Pública Portuguesa 50 811 396 0,7% 65 117 820 28,2% 79 500 000 22,1% 79 900 000 0,5%

Evolução das Principais Aplicações 142 936 110 5,0% 159 663 955 11,7% 180 674 696 13,2% 182 397 376 1,0%

Margem Financeira 3 929 788 3,1% 4 491 779 14,3% 4 333 730 -3,5% 4 336 912 0,1%

Comissões Líquidas 599 851 -10,5% 481 382 -19,7% 143 150 -70,3% 192 803 34,7%

Produto Bancário Comercial 4 529 640 1,1% 4 973 161 9,8% 4 476 880 -10,0% 4 529 716 1,2%

Resultados de Operações Financeiras 1 833 796 156,9% -83 500 -104,6% 93 263 -211,7% 1 043 440 1018,8%

Outros Resultados -147 123,81 -0,17 -445 600,73 2,03 -60 625,84 -0,86 191 462,96 -4,16

Produto Bancário 6 216 312 23,8% 4 444 060 -28,5% 4 509 517 1,5% 5 764 618 27,8%

- Gastos Com Pessoal -1 868 567 0,0% -1 945 375 4,1% -1 948 535 0,2% -2 014 194 3,4%

- Gastos Gerais Administrativos -1 248 345 7,6% -1 392 714 11,6% -1 417 216 1,8% -1 587 216 12,0%

- Amortizações do Exercício -374 537 -0,3% -379 435 1,3% -420 321 10,8% -436 321 3,8%

Resultado Bruto 2 724 864 68,7% 726 536 -73,3% 723 445 -0,4% 1 726 887 138,7%

Provisões Líquidas / Imparidades -1 988 253 299,8% 5 524 583 -377,9% 2 351 311 -57,4% -978 877 -141,6%

RESULTADO ANTES DE IMPOSTOS 736 611 -34,1% 6 251 119 748,6% 3 074 756 -50,8% 748 010 -75,7%

- Imposto Corrente sobre Lucros -842 829 44,5% -169 435 -79,9% -975 115 475,5% -224 403 -77,0%

- Impostos Diferidos Líquidos 475 886 -958,2% -1 609 245 -438,2% 0 -100,0% 0 0,0%

RESULTADO DO EXERCÍCIO 369 668 -22,8% 4 472 439 1109,9% 2 099 642 -53,1% 523 607 -75,1%

* Previsão * Previsão

EVOLUÇÃO DAS CONTAS BASE DO ORÇAMENTO - PARA 2018

Adélia Maria M. Gomes R. Antunes

Engº David Alexandre Neves Silva Jorge

O Conselho de Administração

Engª Maria Manuela N. Jorge Vale

29

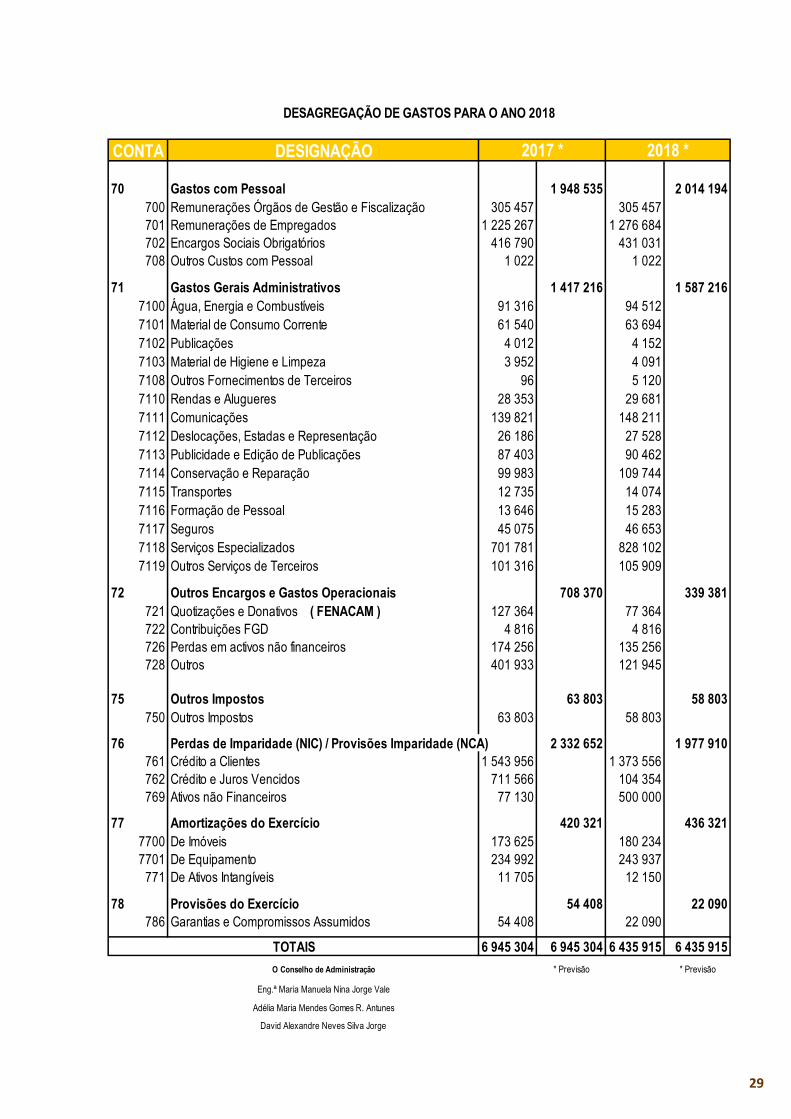

CONTA DESIGNAÇÃO

70 Gastos com Pessoal 1 948 535 2 014 194

700 Remunerações Órgãos de Gestão e Fiscalização 305 457 305 457

701 Remunerações de Empregados 1 225 267 1 276 684

702 Encargos Sociais Obrigatórios 416 790 431 031

708 Outros Custos com Pessoal 1 022 1 022

71 Gastos Gerais Administrativos 1 417 216 1 587 216

7100 Água, Energia e Combustíveis 91 316 94 512

7101 Material de Consumo Corrente 61 540 63 694

7102 Publicações 4 012 4 152

7103 Material de Higiene e Limpeza 3 952 4 091

7108 Outros Fornecimentos de Terceiros 96 5 120

7110 Rendas e Alugueres 28 353 29 681

7111 Comunicações 139 821 148 211

7112 Deslocações, Estadas e Representação 26 186 27 528

7113 Publicidade e Edição de Publicações 87 403 90 462

7114 Conservação e Reparação 99 983 109 744

7115 Transportes 12 735 14 074

7116 Formação de Pessoal 13 646 15 283

7117 Seguros 45 075 46 653

7118 Serviços Especializados 701 781 828 102

7119 Outros Serviços de Terceiros 101 316 105 909

72 Outros Encargos e Gastos Operacionais 708 370 339 381

721 Quotizações e Donativos ( FENACAM ) 127 364 77 364

722 Contribuições FGD 4 816 4 816

726 Perdas em activos não financeiros 174 256 135 256

728 Outros 401 933 121 945

75 Outros Impostos 63 803 58 803

750 Outros Impostos 63 803 58 803

76 Perdas de Imparidade (NIC) / Provisões Imparidade (NCA) 2 332 652 1 977 910

761 Crédito a Clientes 1 543 956 1 373 556

762 Crédito e Juros Vencidos 711 566 104 354

769 Ativos não Financeiros 77 130 500 000

77 Amortizações do Exercício 420 321 436 321

7700 De Imóveis 173 625 180 234

7701 De Equipamento 234 992 243 937

771 De Ativos Intangíveis 11 705 12 150

78 Provisões do Exercício 54 408 22 090

786 Garantias e Compromissos Assumidos 54 408 22 090

6 945 304 6 945 304 6 435 915 6 435 915

O Conselho de Administração * Previsão * Previsão

Eng.ª Maria Manuela Nina Jorge Vale

Adélia Maria Mendes Gomes R. Antunes

David Alexandre Neves Silva Jorge

TOTAIS

2017 *

DESAGREGAÇÃO DE GASTOS PARA O ANO 2018

2018 *

30

Ba

lan

ço

In

div

idu

al e

m 3

1 d

e D

ez

em

bro

de

20

18

e 2

01

7 -

Pre

vis

ion

al

31

/12

/20

17

No

tas

Va

lor

an

tes

de

imp

ari

da

de

,

pro

vis

õe

s e

am

ort

iza

çõ

es

Imp

ari

da

de

,

pro

vis

õe

s e

am

ort

iza

çõ

es

Va

lor

liq

uíd

oV

alo

r liq

uíd

o

Ati

vo

Pa

ss

ivo

Ca

ixa

e d

isp

onib

ilid

ad

es e

m b

anco

s c

entr

ais

2.4

62

.87

92

.46

2.8

79

2.2

38

.98

1R

ecurs

os d

e o

utr

as institu

içõ

es d

e c

réd

ito

9.6

48

11

.64

0

Dis

po

nib

ilid

ad

es e

m o

utr

as institu

içõ

es d

e c

réd

ito

20

0.8

39

20

0.8

39

18

2.5

81

Re

curs

os d

e c

liente

s e

outr

os e

mp

réstim

os

15

1.4

93

.30

51

48

.96

2.2

72

Outr

os a

tivo

s fin

ance

iro

s a

o ju

sto

va

lor

atr

avé

s d

e r

esulta

do

s8

75

87

52

51

Ativo

s fin

ance

iro

s d

isp

onív

eis

pa

ra v

end

a8

3.5

03

.98

39

17

.22

98

2.5

86

.75

48

0.4

66

.13

3P

rovi

sõ

es

42

.57

03

9.1

97

Ap

lica

çõ

es e

m In

stitu

içõ

es d

e C

réd

ito

41

.29

9.6

98

41

.29

9.6

98

41

.15

5.9

76

Pa

ssiv

os p

or

imp

osto

s1

.69

6.2

56

1.6

13

.28

2

Cré

dito

a C

liente

s6

3.5

37

.37

96

.02

2.1

91

57

.51

5.1

88

55

.66

2.1

58

Outr

os p

assiv

os

2.5

90

.58

02

.53

3.6

42

Ativo

s n

ão

co

rre

nte

s d

etid

os p

ara

ve

nd

a3

.36

1.3

27

1.7

39

.44

91

.62

1.8

78

3.1

21

.87

8T

ota

l d

o P

as

siv

o1

55

.83

2.3

59

15

3.1

60

.03

3

Outr

os a

tivo

s ta

ng

íve

is1

2.1

59

.38

66

.46

7.3

48

5.6

92

.03

86

.12

8.3

59

Ca

pit

al

Ativo

s In

tang

íve

is2

66

.75

92

57

.16

19

.59

89

.59

8C

ap

ita

l1

4.3

51

.44

01

4.3

57

.94

0

Inve

stim

ento

s e

m fili

ais

, a

sso

cia

da

s e

1

.25

01

.25

01

.25

0R

ese

rva

s d

e r

ea

valia

çã

o4

.74

6.3

77

5.0

43

.69

2

Ativo

s p

or

imp

osto

s1

.39

0.0

67

1.3

90

.06

71

.03

6.5

68

Outr

as r

ese

rva

s e

re

sulta

do

s tra

nsita

do

s1

7.6

55

.33

01

5.5

55

.68

9

Outr

os A

tivo

s3

28

.04

93

28

.04

92

13

.26

3R

esulta

do

do

exe

rcíc

io5

23

.60

72

.09

9.6

42

To

tal d

os

Ca

pit

ais

Pró

pri

os

37

.27

6.7

55

37

.05

6.9

62

To

tal d

o A

tiv

o1

93

.10

9.1

14

19

0.2

16

.99

5T

ota

l d

o P

as

siv

o e

do

s C

ap

ita

is P

róp

rio

s1

93

.10

9.1

14

19

0.2

16

.99

5

Ru

bri

ca

s E

xtr

ap

atr

imo

nia

is

Ga

rantia

s P

resta

da

s e

outr

os p

assiv

os

eve

ntu

ais

80

2.9

61

,08

73

6.3

97

,03

D

os q

ua

is:

[G

ara

ntia

s e

Ava

les]

80

2.9

61

,08

73

6.3

97

,03

[O

utr

os]

Co

mp

rom

isso

s Ir

revo

ga

veis

6.3

99

.05

0,1

86

.43

8.2

76

,12

Co

nta

bilis

ta C

ert

ific

ad

oO

Co

ns

elh

o d

e A

dm

inis

tração

Drª

An

a S

ofia

Re

is D

ua

rte

En

g.ª

Ma

ria

Ma

nu

ela

Nin

a J

org

e V

ale

Ad

élia

Ma

ria

Me

nd

es

Go

me

s R

. A

ntu

ne

s

En

g.º

Da

vid

Ale

xan

dre

Ne

ves

Silva

Jo

rge

31

-12

-20

18

No

tas

31

/12

/20

18

31

/12

/20

17

31

Juros e rendimentos similares 4 639 490 4 545 020

Juros e encargos similares 302 578 211 290

Margem Financeira 4 336 912 4 333 730

Rendimentos de instrumentos de capital 43 439 43 439

Rendimentos de serviços e comissões 878 683 928 683

Encargos com serviços e comissões -685 880 -785 533

Comissões Líquidas 236 242 186 589

Resultados de ativos financeiros disponíveis para venda

(líquido)999 784 49 591

Resultados de reavaliação cambial (líquido) 216 232

Resultados em Operações Financeiras 1 000 000 49 823

Outros resultados de exploração 191 463 -60 626

Rendimentos e Encargos Operacionais 191 463 -60 626

Produto Bancário 5 764 618 4 509 517

Custos com pessoal -2 014 194 -1 948 535

Gastos gerais administrativos -1 587 216 -1 417 216

Depreciações e amortizações -436 321 -420 321

Custos de Estrutura -4 037 731 -3 786 072

Provisões líquidas de reposições e anulações -777 007 1 847 035

Correções de valor associado ao crédito a clientes e valores a

receber de outros devedores (líquidas de reposições e

anulações)

Imparidade e Outros ativos líquida de reversão e

recuperações-201 870 504 276

Resultado Antes de Impostos 748 010 3 074 756

Impostos

Correntes -224 403 -975 115

Diferidos - 0

Resultado Após Impostos 523 607 2 099 642

Do qual: Resultado após Impostos de operações

descontinuadas

Resultado Líquido do Exercício 523 607 2 099 642

Contabilista Certificado O Conselho de Administração

Drª Ana Sofia Reis Duarte Eng.ª Maria Manuela Nina Jorge Vale

Adélia Maria Mendes Gomes R. Antunes

Eng.º David Alexandre Neves Silva Jorge

Demonstração de Resultados Individuais Para o Exercicío de 2018 e 2017 - Previsional

Notas 31/12/2018 31/12/2017

32

CONSELHO

FISCAL

33

Introdução

1. No âmbito das nossas funções estatutárias, conforme previsto no art. 32º dos estatutos

da Caixa de Crédito Agrícola Mútuo de Mafra, C.R.L. (adiante também designada por

CCAM de Mafra ou Instituição), procedemos à revisão do “Plano de Atividades e

Orçamento 2018” datado de 17 de novembro de 2017, com especial ênfase na

informação financeira prospetiva da CCAM de Mafra nele contida, a qual compreende o

Balanço Previsional em 31 de dezembro de 2018 (que evidencia um ativo líquido de

193 109 114 euros e um total de capital de 37 276 755 euros, incluindo um resultado do

exercício de 523 607 euros) e a Demonstração dos Resultados Previsional referente ao

exercício de 2018, incluindo os pressupostos em que se basearam e que se encontram

evidenciados no próprio “Plano de Atividades e Orçamento 2018”.

Responsabilidades

2. É da responsabilidade do Conselho de Administração da CCAM de Mafra a preparação

da proposta de “Plano de Atividades e Orçamento 2018”, nos termos previstos no art.

29º dos seus estatutos e de a submeter ao Conselho Fiscal para emissão de parecer e

à Assembleia Geral de Associados para a correspondente apreciação.

3. A nossa responsabilidade consiste, nos termos do disposto no art. 32º dos estatutos da

CCAM Mafra, em emitir parecer sobre a proposta do Plano de Atividades e Orçamento

para 2018 apresentada pelo Conselho de Administração da CCAM de Mafra.

PARECER DO CONSELHO FISCAL SOBRE PLANO DE ATIVIDADES E ORÇAMENTO DA CAIXA DE

CRÉDITO AGRÍCOLA MÚTUO DE MAFRA PARA 2018

34

Âmbito

4. No âmbito da revisão efetuada analisámos e discutimos com o Conselho de

Administração e com os Serviços o conteúdo do Plano de Atividades e Orçamento para

2018 e os respetivos documentos de suporte que incluem o relatório do Conselho de

Administração sobre o Plano de Ação, Linhas Gerais, Objetivos e Pressupostos do

Plano e Orçamento para 2018, os documentos previsionais de gestão acima

identificados, o mapa da evolução das contas base do orçamento dos exercícios de

2015 a 2018 e a desagregação de gastos para o ano 2018.

Parecer

5. Com base na nossa revisão dos suportes dos pressupostos, nada chegou ao nosso

conhecimento que dê lugar a crer que esses pressupostos não proporcionam uma base

razoável para as projeções. Em nossa opinião, a informação financeira prospetiva

constante do “Plano de Atividades e Orçamento 2018”, está devidamente preparada

com base nos pressupostos e apresentada numa base consistente com as políticas

contabilísticas normalmente adotadas pela Instituição.

6. Dado que frequentemente os acontecimentos futuros não ocorrem da forma esperada,

os resultados reais poderão vir a ser diferentes dos previstos e as variações poderão

ser materialmente relevantes.

7. Em face do acima exposto, consideramos que a proposta do “Plano de Atividades e

Orçamento 2018” apresentada é adequada e reúne as condições necessárias para que

este Conselho Fiscal recomende a sua aprovação à Assembleia Geral da CCAM Mafra.

Mafra, 24 de novembro de 2017

O Conselho Fiscal

Dr. Mário Jorge Silvestre Neto - Presidente

Dr. Sérgio Nuno Dias Bento - Secretário

Dr. João Miguel Peralta Patrocínio Bento -Vogal

Sede / Mafra: Telef. 261 811 195 • Fax 261 814 832 e-mail: [email protected] Web: www.ccammafra.pt Azueira – Telef. 261 961 104 • Fax 261 961 394 e-mail: [email protected] Encarnação – Telef. 261 855 120 • Fax 261 856 252 e-mail: [email protected] Póvoa da Galega – Telef. 219 750 042 • Fax 219 750 279 e-mail: [email protected] Malveira – Telef. 219 661 597 • Fax 219 661 603 e-mail: [email protected] Ericeira - Telef. 261 866 903 • Fax 261 866 905 e-mail: [email protected]