Embed Size (px)

Citation preview

PLANO DE CONTAS. VISÃO PRÁTICA PARA O PROFISSIONAL DA CONTABILIDADE

Palestrantes:

Paulo Massaru Uesugi Sugiura - [email protected]

Marcos Portella Miguel – [email protected]

www.tce.sp.gov.br

AGENDA

Plano de Contas Contexto✓

Finalidades✓

✓ Transparência e ControleAtributos do Plano de Contas✓

Inconsistências no uso do Plano de ✓

Contas AUDESP

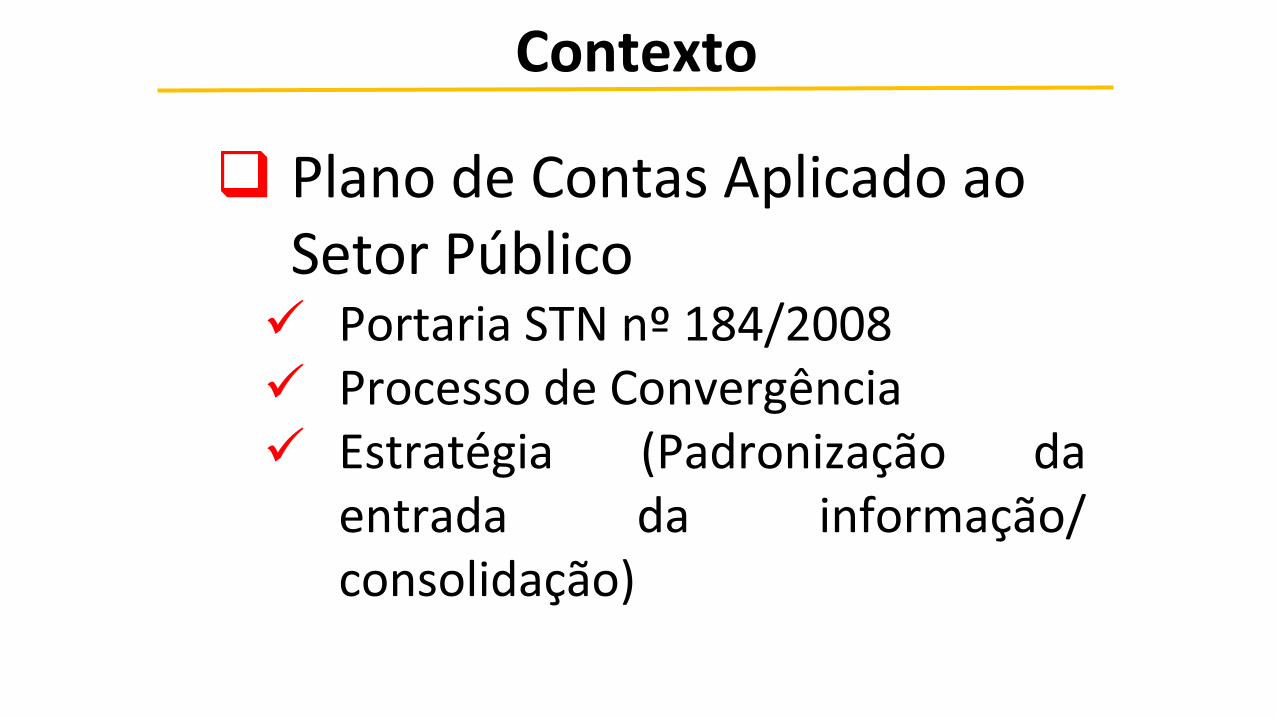

Contexto

Plano de Contas Aplicado ao

Setor PúblicoPortaria STN nº ✓ 184/2008Processo de Convergência✓

Estratégia✓ (Padronização daentrada da informação/consolidação)

Contexto

MCASP – Histórico das Versões ✓ 1ª edição 2008 – Válido para

2009✓ 2ª edição 2009 – Válido para

2010 (Volume IV – PCASP) ....✓ 7ª edição 2016 (republicado

2017) – Válido para 2017

Contexto

MCASP –7ª edição 2016(republicado 2017) – Válido apartir de 2017

I - Parte GeralII - Parte II – Procedimentos ContábeisPatrimoniais;III - Parte III – Procedimentos ContábeisEspecíficos;IV – Parte IV – Plano de Contas Aplicado aoSetor Público; eV - Parte V – Demonstrações ContábeisAplicadas ao Setor Público.

Aspectos Gerais - PCASP

Objetivos

I – PadronizaçãoII – DistinçãoIII – Atendimento às entidades da Adm. Direta e IndiretaIV – Detalhamento das Contas ContábeisV - Consolidação nacional das contas públicas;VI - Elaboração das Demonstrações Contábeis Aplicadas aoSetor Público (DCASP) e Demonstrativos FiscaisVII - Prestação de contas, estatísticas de finanças públicas,a elaboração de relatórios nos padrões adotados pororganismos internacionaisVIII - Tomada de decisão e racionalização de custos no setorpúblico;IX - Transparência da gestão fiscal e controle social.

PRESTAÇÃO DE CONTAS

Natureza

Interesse público✓

Equilíbrio entre os Poderes ✓

A quem se destina

Qualquer✓ pessoa física ou jurídica, pública ou privada, que utilize,arrecade, guarde, gerencie ou administre dinheiros, bens e valorespúblicos ou pelos quais a União, Estados e Munícipios respondam, ouque, em nome destes, assuma obrigações de natureza pecuniária.

O que deve ser prestado

Contas✓ e atos de natureza contábil, financeira, operacional epatrimonial.

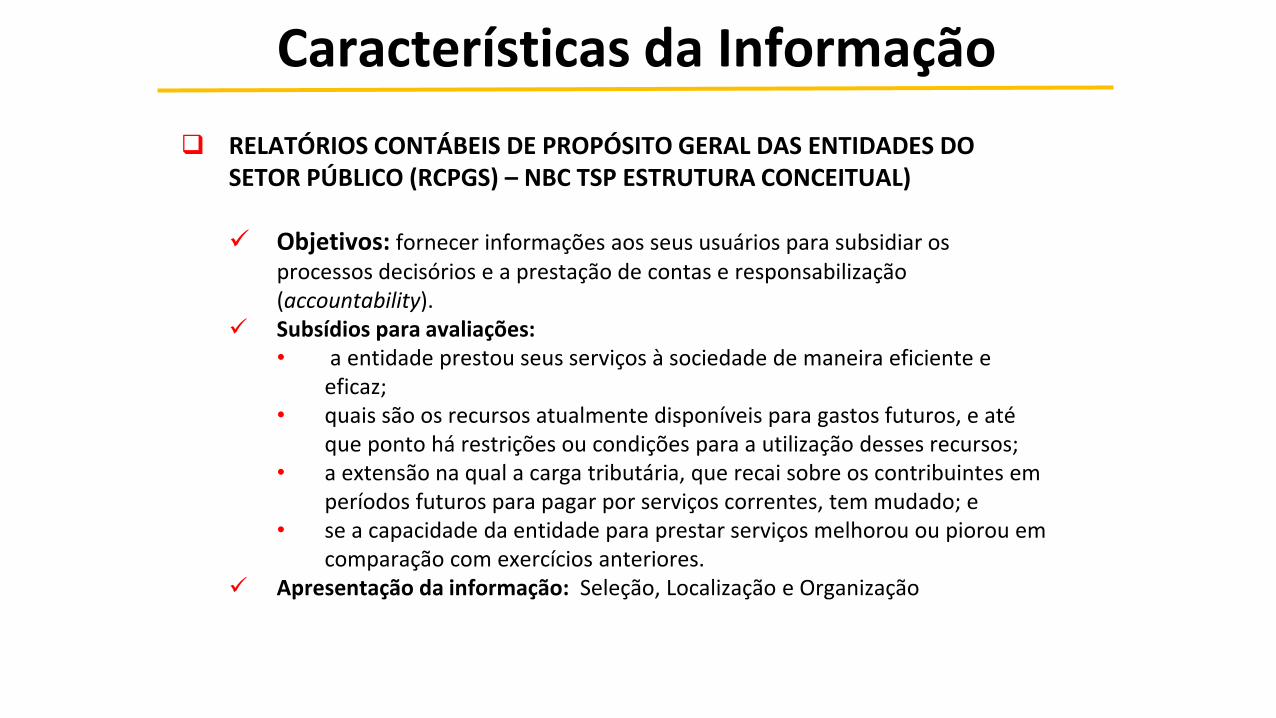

Características da Informação

RELATÓRIOS CONTÁBEIS DE PROPÓSITO GERAL DAS ENTIDADES DO

SETOR PÚBLICO (RCPGS) – NBC TSP ESTRUTURA CONCEITUAL)

Objetivos: ✓ fornecer informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability). Subsídios para avaliações: ✓

• a entidade prestou seus serviços à sociedade de maneira eficiente e eficaz;quais são os recursos atualmente disponíveis para gastos futuros, e até •

que ponto há restrições ou condições para a utilização desses recursos;a extensão na qual a carga tributária, que recai sobre os contribuintes em •

períodos futuros para pagar por serviços correntes, tem mudado; ese a capacidade da entidade para prestar serviços melhorou ou piorou em •

comparação com exercícios anteriores.Apresentação da informação: ✓ Seleção, Localização e Organização

Transparência e Controle Social

Contas Anuais –SICONFI Relatório Resumido da Execução Orçamentária –

SICONFI Relatório Resumido da Gestão Fiscal – SICONFI Educação –SIOPES Saúde – SIOPS Regularidade Fiscal – CAUC Adimplemento Prestação Contas Convênio - CAUC Obrigações de Transparência- CAUC(SICONFI) Adimplemento de Obrigações Constitucionais e Legais

(Saúde, Educação e Exercício da Comp. Tributária) –CAUC, SIOPS, SIOPES e SICONFI

Portarias de Transparência dos Municípios e dos TC’s

Natureza do Saldo: 1. Devedor/Credor

Escrituração2. : Sim/Não

Natureza da Informação: 3. Patrimonial/Orçamentário/Compensação

Indicador de Superávit Financeiro:4. Financeiro ou Permanente

Variação da Natureza do Saldo:5. NIS – Não Inverte Saldo ou IS (Inverte

Saldo)

Tipo de Movimentação:6. Bilateral; Unilateral Devedora; Unilateral Credora

Encerramento: 7. M12; M13; M14 ou NENC (NÃO ENCERRA)

Atributos dos Códigos Contábeis

Principais inconsistências no uso do Plano de Contas AUDESP

Erro na contabilização do Controle de Disponibilidade •

por Destinação de Recursos

Controle Disp. Destinação de Recursos

Total de Entidades 1728

Consistente 876

Inconsistente 852

Erros que causaram a rejeição de no período de janeiro a agosto/2017

1. Os saldos iniciais das seguintes contas correntes não conferem com

os respectivos saldos finais informados anteriormente - Quantidade:

168.133

2. O seguinte saldo final de conta corrente está invertido em relação à

natureza do código contábil - Quantidade: 43.669

3. Os saldos iniciais dos seguintes códigos contábeis não conferem com

os respectivos saldos finais informados anteriormente - Quantidade:

24.238

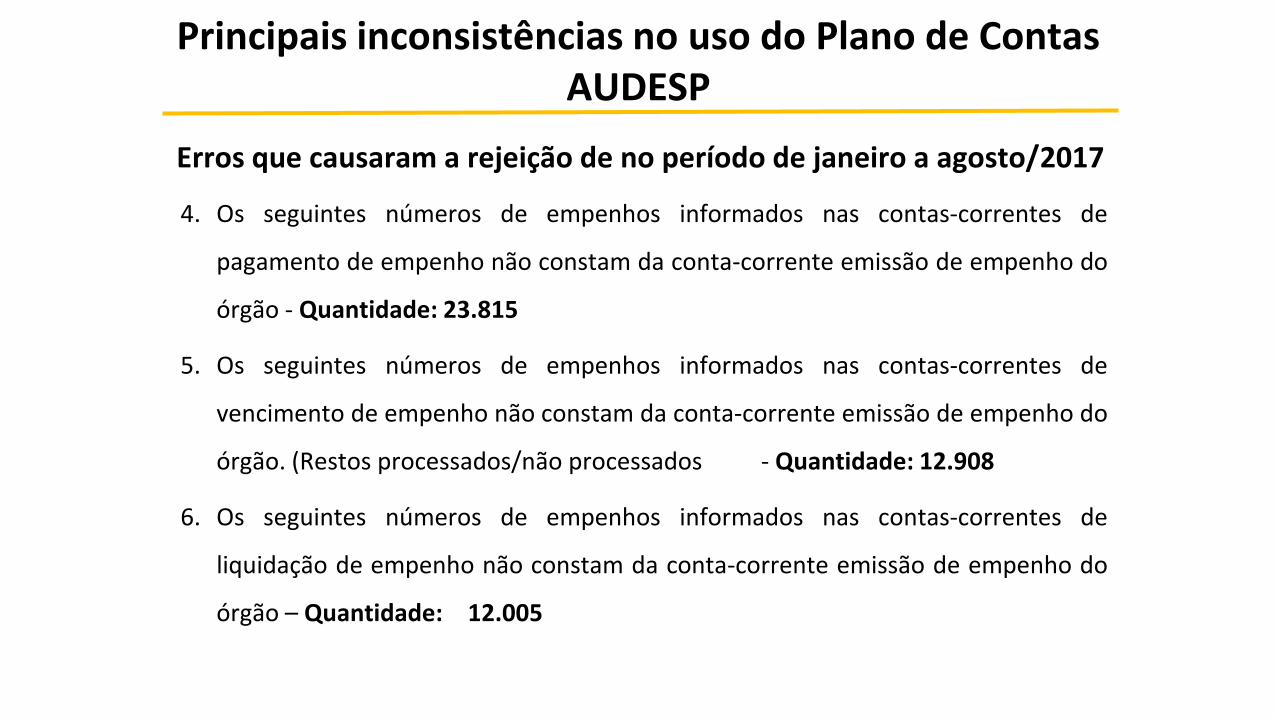

Principais inconsistências no uso do Plano de Contas AUDESP

Erros que causaram a rejeição de no período de janeiro a agosto/2017

Principais inconsistências no uso do Plano de Contas AUDESP

4. Os seguintes números de empenhos informados nas contas-correntes de

pagamento de empenho não constam da conta-corrente emissão de empenho do

órgão - Quantidade: 23.815

5. Os seguintes números de empenhos informados nas contas-correntes de

vencimento de empenho não constam da conta-corrente emissão de empenho do

órgão. (Restos processados/não processados - Quantidade: 12.908

6. Os seguintes números de empenhos informados nas contas-correntes de

liquidação de empenho não constam da conta-corrente emissão de empenho do

órgão – Quantidade: 12.005

OBRIGADO.

Paulo Massaru Uesugi Sugiura - [email protected]

Marcos Portella Miguel - [email protected]

www.tce.sp.gov.br