Embed Size (px)

Citation preview

TEXTO PARA DISCUSSÃO NO 488

Poupança Privada eSistema Financeiro:Possibilidades eLimitações

José Coelho Matos FilhoJosé Oswaldo Cândido Jr.

JUNHO DE 1997

TEXTO PARA DISCUSSÃO NO 488

Poupança Privada e SistemaFinanceiro: Possibilidades e

Limitações

José Coelho Matos Filho* José Oswaldo Cândido Jr. *

Brasília, junho de 1997

* Técnicos da Coordenadoria Geral de Finanças Públicas

e Política Fiscal do IPEA. Este trabalho se beneficiou decomentários de alguns profissionais. Agradecemos, es-pecialmente, a Carlos von Doellinger, Francisco Pereirae Rogério Boueri Miranda. Obviamente, isto não os tor-na solidários com possíveis erros e omissões.

M I N I S T É R I O D O P L A N E J A M E N T O E O R Ç A M E N T OM i n i s t r o : A n t ô n i o K a n d i rSec re tá r i o Execu t i vo : M a r t u s T a v a r e s

Instituto de Pesquisa Econômica Aplicada

PresidenteF e r n a n d o R e z e n d e

D I R E T O R I A

C l a u d i o M o n t e i r o C o n s i d e r aG u s t a v o M a i a G o m e sL u í s F e r n a n d o T i r o n iL u i z A n t o n i o d e S o u z a C o r d e i r oM a r i a n o d e M a t o s M a c e d oMur i l o Lôbo

O IPEA é uma fundação pública vinculada ao Ministério doPlanejamento e Orçamento, cujas finalidades são: auxiliaro ministro na elaboração e no acompanhamento da políticaeconômica e promover atividades de pesquisa econômicaaplicada nas áreas fiscal, financeira, externa e dedesenvolvimento setorial.

TEXTO PARA DISCUSSÃO tem o objetivo de divulgar resultadosde estudos desenvolvidos direta ou indiretamente pelo IPEA,bem como trabalhos considerados de relevânciapara disseminação pelo Instituto, para informarprofissionais especializados e colher sugestões.

Tiragem: 170 exemplares

SERVIÇO EDITORIAL

Brasília — DF:SBS Q. 1, Bl. J, Ed. BNDES, 10o andarCEP 70076—900E-mail: [email protected]

Rio de Janeiro — RJ:Av. Presidente Antonio Carlos, 51, 14o andarCEP 20020—010E-mail: [email protected]

SUMÁRIO

SINOPSE

1 INTRODUÇÃO 7

2 OS DETERMINANTES DA POUPANÇA

PRIVADA NO BRASIL 10

3 MERCADOS FINANCEIROS, CRESCIMENTO

E POUPANÇA 13

4 IMPERFEIÇÕES DE MERCADO E

CRISES FINANCEIRAS 18

5 O IMPACTO DA REGULAÇÃO SOBRE A

INTERMEDIAÇÃO FINANCEIRA 23

6 REGULAÇÃO E SUPERVISÃO BANCÁRIA

NO BRASIL 27

7 CONCLUSÕES E RECOMENDAÇÕES 31

REFERÊNCIAS BIBLIOGRÁFICAS 34

SINOPSE

este trabalho, analisam-se as possibilidadesde o sistema financeiro alavancar e canali-zar eficientemente a poupança para ativi-

dades produtivas, uma vez que a taxa de juros nãoparece exercer poder explicativo estatisticamentesignificante sobre a poupança privada, e a pou-pança governamental tem sido negativa nos últi-mos anos. Assim, caso se deseje que as taxas depoupança atinjam níveis necessários à consolida-ção da estabilidade econômica e ao financiamentodo crescimento sustentado, deve-se buscar a esta-bilidade do sistema financeiro. Nesse sentido, otexto procura mostrar o menu de opções à disposiçãodos policymakers, notadamente no que se refere à regu-lação bancária e a seus conflitos.

N

O CONTEÚDO DESTE TRABALHO É DA INTEIRA E EXCLUSIVA RESPONSABILIDADE DE SEUS

AUTORES, CUJAS OPINIÕES AQUI EMITIDAS NÃO EXPRIMEM, NECESSARIAMENTE, O PONTO DE

VISTA DO

MINISTÉRIO DO PLANEJAMENTO E ORÇAMENTO.

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 7

1 INTRODUÇÃO

O clima que hoje inspira a saída do Estado brasi-leiro do processo produtivo é o mesmo que, na dé-cada de 70, inspirou a sua intervenção: a necessi-dade de aumentar o investimento na economia.Contudo, contrariamente àquela época, atualmen-te o Estado não dispõe de poupança que possa par-ticipar do financiamento do desenvolvimento eque atenda às demandas da sociedade. Assim, osinvestimentos necessários ao crescimento sus-tentado e à consolidação da estabilidade econômi-ca no período pós-Real (algo da ordem de 20% doPIB, caso se pretenda que a economia cresça entre5 e 6% ao ano) dependem, basicamente, da pou-pança privada interna, uma vez que a poupançapública tem sido negativa(-0,88% do PIB, em 1995)1 — embora algum efeitopositivo seja vislumbrado por meio de alteraçõesna política fiscal — e a poupança externa seja in-suficiente.2

No entanto, parece não haver poder explicativodas variáveis que, tradicionalmente, influencia-riam o desejo de poupar por parte dos indivíduos.De fato, estudos recentes sobre a evolução da pou-pança privada sugerem-na insensível a pelo me-nos uma dessas variáveis: a taxa de juros.3

Giovannini (1985, p. 198), por exemplo, em umestudo envolvendo estatísticas de dezoito países

1

Segundo estimativas do Grupo de AcompanhamentoConjuntural (GAC), no Boletim Conjuntural IPEA, 1996.

2

Para o objetivo deste trabalho, a expressão poupança externa insufici-ente não significa sua escassez mas, apenas, o nível de pou-pança externa que não cause desequilíbrios no balançode pagamentos. É interessante ressaltar as implicaçõesdessa idéia, porque existiria um limite máximo para odéficit em transações correntes do balanço de pagamen-tos.

3

Conforme Giovannini (1985), Rossi (1988), Gleizer(1991), Ostry e Reinhart (1992), entre outros.

8 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

em desenvolvimento, afirma que “estimativas daresposta da poupança agregada à taxa real de ju-ros não fornecem qualquer suporte à associaçãopositiva entre estas variáveis”. Além disso, “es-timativas da resposta da taxa esperada de cres-cimento do consumo agregado à taxa de juros realesperada, indicam que a substitutibilidade inter-temporal no consumo é muito pequena, implican-do pequenas elasticidades nos juros da poupan-ça”. Rossi (1988, p. 104) também conclui que “in-crementos nas taxas reais de retorno não suge-rem incremento substancial nas taxas de pou-pança, especialmente nos países em desenvolvi-mento”, resultados que são confirmados por Os-try e Reinhart (1992), quando utilizam um mode-lo de mercado com um único bem de consumo.Porém, quando modificam a estrutura do modelopara permitir a utilização de bens comercializá-veis (tradables) e não-comercializáveis (non-tradables), en-contram altas e significantes estatísticas para aselasticidades intertemporais de substituição.Nesse sentido, Ogaki, Ostry e Reinhart (1996)conduzem uma pesquisa para avaliar a possibili-dade de as decisões sobre consumo e poupançanos países em desenvolvimento estarem relacio-nadas a questões de alocação intertemporal, econcluem que as famílias orientam suas decisõespara considerações intertemporais apenas depoisde atenderem o que convenciona-se chamar de nível de

subsistência.

Por sua vez, Gleizer (1991, p. 87),4

usando doisexercícios econométricos — o primeiro, uma fun-ção poupança tradicional que avalia a magnitudeda elasticidade-juros dessa poupança, e outro, pormeio de uma equação de Euler, o qual mede a taxade substituição intertemporal no consumo —, con-clui que “altas taxas de juros exercem efeitos per-versos sobre a poupança governamental, em de-

4

O ponto de partida deste paper enquadra-se em modelo ba-seado na idéia da existência de trade-off entre efeito renda eefeito substituição decorrente da taxa de juros real.

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 9

corrência do impacto sobre o serviço da dívidadoméstica, o que reduz a capacidade do governoem financiar investimentos sem exercer pressãosobre o sistema financeiro”. Além disso, “dada acomplementaridade entre os investimentos pú-blico e privado que caracteriza as economias emdesenvolvimento, e a evidência de que em econo-mias com mercados de capitais subdesenvolvidosas firmas retêm os lucros e recorrem aos bancospara expandir o capital, uma política de altas ta-xas de juros reduz as despesas de investimentoprivado por meio de um complexo processo decrowding out”.

Em outro estudo pioneiro, que discute o declínioda poupança na década de 80 nos países da Orga-nização de Cooperação para o DesenvolvimentoEconômico (OCDE), Dean, Durand, Fallon e Hoe-ller (1989) apontam como causas para isso desdedistorções tributárias, que desincentivam a pou-pança, passando por indicadores sociais e demo-gráficos, até o processo de liberalização financei-ra — as facilidades de acesso ao crédito, segundoos autores, contribuíram para o aumento do con-sumo de bens duráveis —, concluindo que a pou-pança é influenciada por variáveis reais (renda,crescimento e aspectos demográficos), variáveismonetárias (taxas de juro e inflação), variáveisfiscais (tratamento tributário favorável a algunssegmentos da economia) e variáveis institucio-nais (desenvolvimento do sistema financeiro, dosistema de pensões e seguridade, e grau de libera-lização financeira).

Em outra linha de trabalho, Reis, Issler, Blan-co, Morandi e Ponta (1996) enfatizam que a pre-caução é a única variável explicativa da poupançaprivada no Brasil, no período de 1975 a 1995, su-gerindo-a como uma decorrência natural das al-tas e variáveis taxas de inflação e da indexaçãoimperfeita.

As conclusões de que os efeitos da taxa de juros

sobre a formação da poupança privada são negli-

10 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

genciáveis sugerem a necessidade da busca de ou-

tras variáveis explicativas. Mesmo ante a possibi-

lidade de alterações na política fiscal afetarem po-

sitivamente a formação de poupança,5

a alternati-

va mais promissora parece ser investigar como o

sistema financeiro pode alocar eficientemente a

poupança privada entre projetos rentáveis, uma

vez que, espera-se, instituições financeiras que

funcionem bem canalizem fundos para usos mais

eficientes na economia. O problema é que esses

resultados somente são reais em em contexto de

estabilidade do sistema financeiro, o que repre-

senta apenas uma esperança, no que se refere ao

Brasil. No capítulo 2, à guisa de orientação na

condução do trabalho, avaliam-se empiricamente

as variáveis determinantes da poupança privada

no Brasil no período 1974 —1995. No capítulo 3,

apontam-se os mecanismos pelos quais o sistema

financeiro pode influenciar o crescimento eco-

nômico e a taxa de poupança. No capítulo 4, discu-

te-se a relação entre crises financeiras e imperfei-

ções de mercado, e faz-se uma breve discussão

acerca do comportamento do policymaker diante de uma

5

Nesse particular, duas visões se contrapõem. De umlado, os modelos de ciclo da vida com gerações superpos-tas (modelos simples) concluem pelo aumento da pou-pança nacional a partir de um aumento da poupança dosetor público. Isto é, para cada $1 de aumento na poupan-ça pública, haveria uma redução de menos do que $1 napoupança privada, grosso modo. De outro lado, os modelos ba-seados no chamado Teorema de Equivalência Ricardia-na sugerem que, para as decisões de consumo privado,pouco importa se o nível de gastos do governo é financia-do por aumento de impostos ou por endividamento, poisinteressa apenas o nível do gasto. Uma decorrência na-tural dessa idéia é uma redução na poupança privada, namesma proporção do aumento da poupança pública.

As pesquisas têm sugerido uma vitória, ainda que parci-al, dos modelos de ciclo da vida com gerações superpos-tas (simples), uma vez que as estimativas dos coeficien-tes de anulação da poupança privada (pela poupança pú-blica) têm apresentado números positivos menores doque a unidade. A esse respeito, ver Corbo e Schimidt-Hebbel (1991) e Schimidt-Hebbel, Servén e Solimano(1994, 1996). A respeito da equivalência ricardiana, verBarro (1974).

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 11

crise bancária. No capítulo 5, discutem-se as con-

seqüências da regulação sobre a intermediação fi-

nanceira. No capítulo 6, evidencia-se o estágio atual

do sistema financeiro brasileiro à luz das Leis nos 4

595/64 e

4 728/67, que tratam, respectivamente, da orga-

nização do sistema financeiro e da regulação do

mercado de capitais, e das Resoluções nos 1

524/88 e 2 099/94, do CMN, que tratam da criação

dos bancos múltiplos e da adequação do funcio-

namento dos bancos, no Brasil, ao Acordo de Ba-

siléia. Finalmente, no capítulo 7, à guisa de con-

clusões e recomendações, apontam-se alguns pon-

tos a serem observados na direção de um sistema

financeiro eficiente.

2 OS DETERMINANTES DA POUPANÇA PRI-

VADA NO BRASIL6

Desde a década de 50, a análise da poupança e docrescimento econômico tem sido baseada nos mo-delos à la Solow, os quais concluem que um incremen-to nas taxas de poupança termina por gerar altocrescimento apenas no curto prazo, durante astransições entre estados estacionários. De acordocom essa perspectiva, o crescimento de longo pra-zo estaria subordinado apenas às variáveis de-mográficas.

Em contraposição a esse ponto de vista, autorescomo Feldstein e Horioka (1980), e Romer(1986) e Lucas (1988), entre outros, argumen-tam que altas taxas de poupança e, portanto, aacumulação de capital, podem gerar crescimentopermanente no produto, embora em uma econo-mia aberta com mobilidade de capitais isso nãoseja necessariamente verdadeiro. Nesse caso,

6

Agradecemos a Francisco Pereira e Carlos von Doellin-ger a idéia do desenvolvimento deste tópico.

12 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

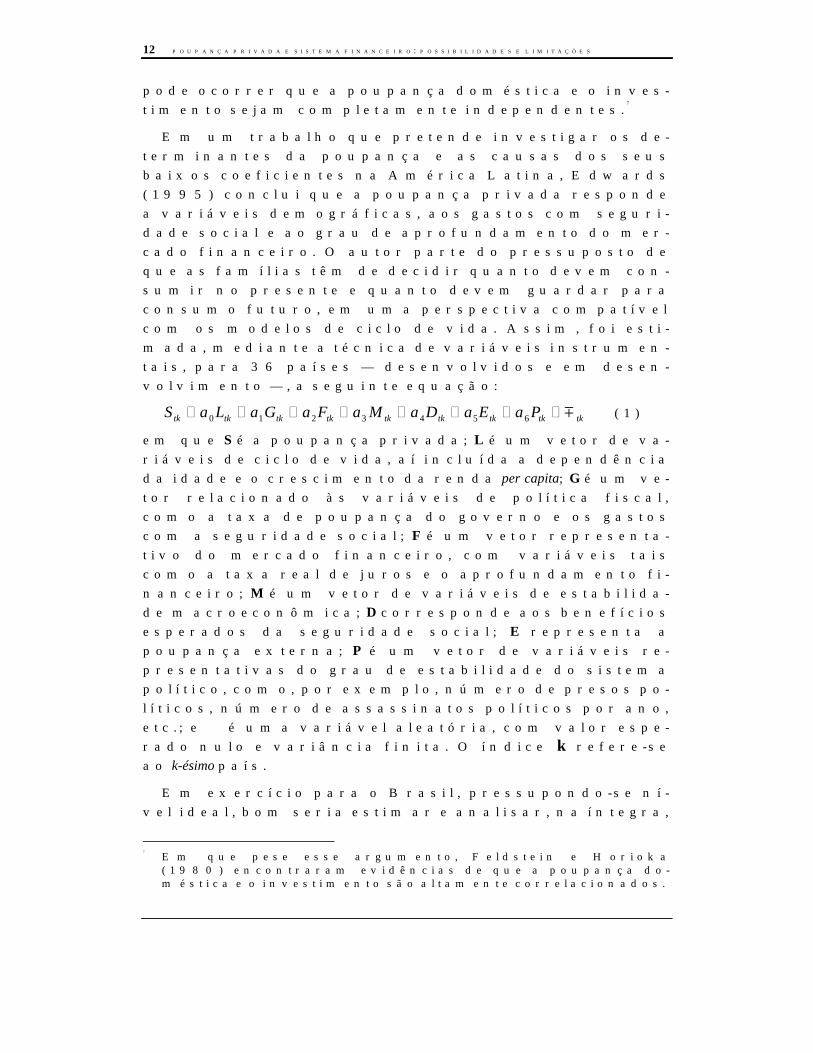

pode ocorrer que a poupança doméstica e o inves-timento sejam completamente independentes.

7

Em um trabalho que pretende investigar os de-terminantes da poupança e as causas dos seusbaixos coeficientes na América Latina, Edwards(1995) conclui que a poupança privada respondea variáveis demográficas, aos gastos com seguri-dade social e ao grau de aprofundamento do mer-cado financeiro. O autor parte do pressuposto deque as famílias têm de decidir quanto devem con-sumir no presente e quanto devem guardar paraconsumo futuro, em uma perspectiva compatívelcom os modelos de ciclo de vida. Assim, foi esti-mada, mediante a técnica de variáveis instrumen-tais, para 36 países — desenvolvidos e em desen-volvimento —, a seguinte equação:

S a L a G a F a M a D a E a Ptk tk tk tk tk tk tk tk tk= + + + + + + +0 1 2 3 4 5 6 m (1)

em que S é a poupança privada; L é um vetor de va-riáveis de ciclo de vida, aí incluída a dependênciada idade e o crescimento da renda per capita; G é um ve-tor relacionado às variáveis de política fiscal,como a taxa de poupança do governo e os gastoscom a seguridade social; F é um vetor representa-tivo do mercado financeiro, com variáveis taiscomo a taxa real de juros e o aprofundamento fi-nanceiro; M é um vetor de variáveis de estabilida-de macroeconômica; D corresponde aos benefíciosesperados da seguridade social; E representa apoupança externa; P é um vetor de variáveis re-presentativas do grau de estabilidade do sistemapolítico, como, por exemplo, número de presos po-líticos, número de assassinatos políticos por ano,etc.; e mm é uma variável aleatória, com valor espe-rado nulo e variância finita. O índice k refere-seao k-ésimo país.

Em exercício para o Brasil, pressupondo-se ní-vel ideal, bom seria estimar e analisar, na íntegra,

7

Em que pese esse argumento, Feldstein e Horioka(1980) encontraram evidências de que a poupança do-méstica e o investimento são altamente correlacionados.

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 13

a equação proposta pelo autor. Infelizmente, emdecorrência de problemas estatísticos, variáveiscomo aquelas relativas à seguridade e dependên-cia da idade foram descartadas. A poupança ex-terna foi definida em sua forma tradicional comoo déficit em transações correntes. A intenção foiencontrar alguma relação de complementaridadeou substitutibilidade com a poupança interna,para, com isso, inferir conclusões sobre seu papelefetivo no financiamento dos investimentos.Formulou-se, então, a seguinte equação estrutu-ral:

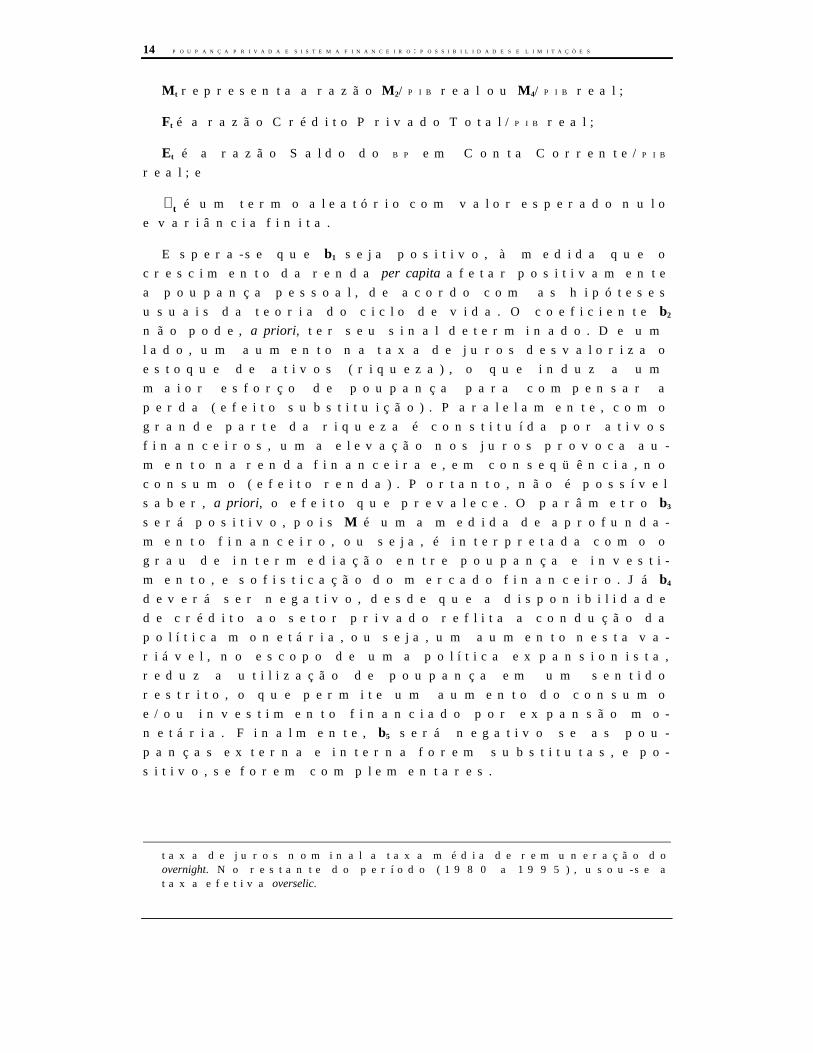

S b L b F b Et t t t t= + + +0 1 2 m (2)

em que St é a poupança privada no período t;

L é um vetor de variáveis de ciclo de vida;

F é um vetor de variáveis representativo do mer-cado financeiro, tais como a taxa real de juros, asrestrições ao crédito e alguma medida ampla demoeda (M2 ou M4);

E representa o saldo do BP em conta corrente; e

mm t é uma variável aleatória com média zero e va-riância finita.

Com essa estrutura , e com dados anuais refe-rentes ao período 1974/1995, estima-se a seguinteequação:

SP b Y b R b M b F b Et t t t t t t= + + + + +1 2 3 4 5 e (3)

SPt representa a poupança privada no ano t, defi-nida conforme as Contas Nacionais, isto é, Pou-pança Privada = Poupança Total - Poupança doGoverno - Poupança Externa, como proporção doPIB real. A poupança é calculada em termos reais, apreços de 1980;

Yt é o PIB real per capita, também no ano t;

Rt é a taxa real de juros; 8

8

Em decorrência de dificuldades na obtenção de estatísti-cas homogêneas, recorremos ao artifício (muito comum)da utilização de proxies. Entre 1974 e 1979, utilizou-se como

14 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

Mt representa a razão M2/PIB real ou M4/PIB real;

Ft é a razão Crédito Privado Total/PIB real;

Et é a razão Saldo do BP em Conta Corrente/PIB

real; e

ee t é um termo aleatório com valor esperado nuloe variância finita.

Espera-se que b1 seja positivo, à medida que ocrescimento da renda per capita afetar positivamentea poupança pessoal, de acordo com as hipótesesusuais da teoria do ciclo de vida. O coeficiente b2

não pode, a priori, ter seu sinal determinado. De umlado, um aumento na taxa de juros desvaloriza oestoque de ativos (riqueza), o que induz a ummaior esforço de poupança para compensar aperda (efeito substituição). Paralelamente, comogrande parte da riqueza é constituída por ativosfinanceiros, uma elevação nos juros provoca au-mento na renda financeira e, em conseqüência, noconsumo (efeito renda). Portanto, não é possívelsaber, a priori, o efeito que prevalece. O parâmetro b3

será positivo, pois M é uma medida de aprofunda-mento financeiro, ou seja, é interpretada como ograu de intermediação entre poupança e investi-mento, e sofisticação do mercado financeiro. Já b4

deverá ser negativo, desde que a disponibilidadede crédito ao setor privado reflita a condução dapolítica monetária, ou seja, um aumento nesta va-riável, no escopo de uma política expansionista,reduz a utilização de poupança em um sentidorestrito, o que permite um aumento do consumoe/ou investimento financiado por expansão mo-netária. Finalmente, b5 será negativo se as pou-panças externa e interna forem substitutas, e po-sitivo, se forem complementares.

taxa de juros nominal a taxa média de remuneração doovernight. No restante do período (1980 a 1995), usou-se ataxa efetiva overselic.

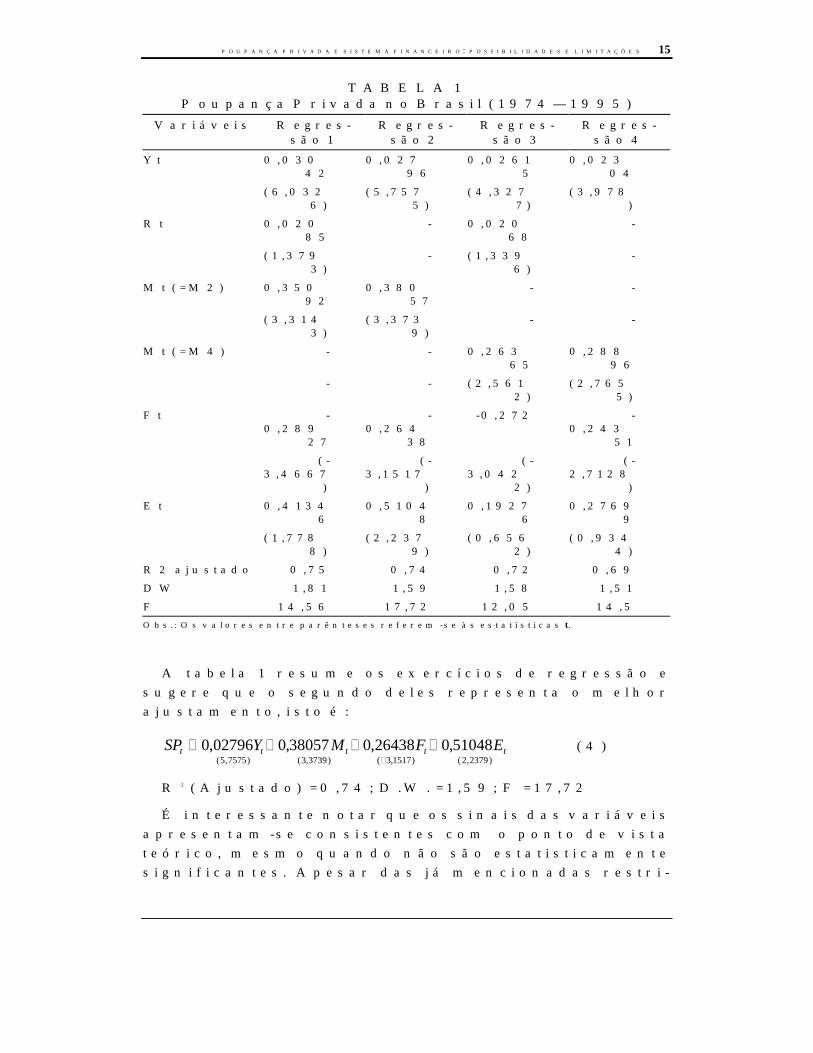

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 15

TABELA 1 Poupança Privada no Brasil (1974—1995)

Variáveis Regres-são 1

Regres-são 2

Regres-são 3

Regres-são 4

Yt 0,03042

0,02796

0,02615

0,02304

(6,0326)

(5,7575)

(4,3277)

(3,978)

Rt 0,02085

- 0,02068

-

(1,3793)

- (1,3396)

-

Mt (= M2) 0,35092

0,38057

- -

(3,3143)

(3,3739)

- -

Mt (= M4) - - 0,26365

0,28896

- - (2,5612)

(2,7655)

Ft -0,289

27

-0,264

38

-0,272 -0,243

51

(-3,4667

)

(-3,1517

)

(-3,042

2)

(-2,7128

)

Et 0,41346

0,51048

0,19276

0,27699

(1,7788)

(2,2379)

(0,6562)

(0,9344)

R2 ajustado 0,75 0,74 0,72 0,69

DW 1,81 1,59 1,58 1,51

F 14,56 17,72 12,05 14,5

Obs.: Os valores entre parênteses referem-se às estatísticas t.

A tabela 1 resume os exercícios de regressão esugere que o segundo deles representa o melhorajustamento, isto é :

SP Y M F Et t t t t= + - +-

0 02796 0 38057 0 26438 0 510485 7575 3 3739 3 1517 2 2379

, , , ,( , ) ( , ) ( , ) ( , )

(4)

R2 (Ajustado) = 0,74; D.W. = 1,59; F = 17,72

É interessante notar que os sinais das variáveisapresentam-se consistentes com o ponto de vistateórico, mesmo quando não são estatisticamentesignificantes. Apesar das já mencionadas restri-

16 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

ções metodológicas deste exercício em relação aotrabalho de Edwards (1995), observam-se signi-ficativas semelhanças. De fato, a análise da equa-ção antes exposta sugere que a renda per capita afetapositivamente a poupança privada; M2 é uma me-dida de aprofundamento e sofisticação do merca-do financeiro, e a poupança externa, no período,tem-se mostrado complementar à poupança pri-vada. Além disso, a taxa de juros real mostrou-seestatisticamente insignificante como variávelexplicativa da poupança privada, o que confirmaoutros estudos do gênero.

Entre os resultados apontados pela equação deregressão, dois podem ser destacados. O primeirosugere a complementaridade entre as poupançasexterna e interna. Isso significa que a poupançaexterna é importante fonte de financiamento dosinvestimentos, pois alavanca recursos internos eaumenta o esforço doméstico de poupança. Se-gundo, a sugestão de que M 2 é uma medida deaprofundamento e de sofisticação do mercado fi-nanceiro tem implicações para o crescimentoeconômico, porque influi nos mecanismos de in-termediação financeira. De fato, mediante regu-lacão apropriada, a intermediação financeirapode elevar a proporção da poupança destinada aoinvestimento e à produtividade marginal do capi-tal, ao alocá-lo mais eficientemente.

3 MERCADOS FINANCEIROS, CRESCIMEN-TO E POUPANÇA

Nas teorias do crescimento econômico endóge-no, o desenvolvimento dos mercados financeirosé uma das variáveis — juntamente com o capitalhumano, gastos em infra-estrutura e tecnologia —examinadas na explicação das diferenças decrescimento de renda per capita entre os países. O mo-delo de Pagano (1993) insere-se nesse contexto,ao isolar os efeitos dos mercados financeiros so-

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 17

bre o crescimento econômico. Resumidamente,seja:

Y AKt t= (5)

a função de produção de uma economia fechada esem governo, que produz um único bem — o qualpode ser alocado tanto para consumo quanto parainvestimento —, com o bem de capital (Kt) depreci-ando-se à taxa dd em cada período, em que Yt é o pro-duto real agregado no período, t, e A é a produtivi-dade marginal do capital. Assim, o investimentobruto é dado por:

I K Kt t t= - -+1 1( )d (6)

Uma parte da poupança é canalizada para o in-vestimento, enquanto a outra fração é auferidapelo sistema financeiro no processo de interme-diação (spread bancário, comissões, etc.). Assim, apoupança St é dada por:

S S St t t= + -f f( )1 (7)

em que ffS It t== e ( )1 -- ff St são as parcelas da poupan-ça que remuneram o sistema financeiro.

A taxa de crescimento econômico, utilizando(5), é dada por:

gY

Y

K

Ktt

t

t

t+

+ += - = -11 11 1 (8)

Dividindo-se (6) por Kt, substituindo-se (7) em(8), e rearranjando-se, obtém-se para a taxa decrescimento (estado estacionário):

g AS

YA st

t

tt+ = - = -1

fd f d (9)

Portanto, o processo de intermediação finan-ceira pode afetar a taxa de crescimento econômi-co por meio de três efeitos:

1. pelo crescimento de ff, a proporção da poupan-ça destinada ao investimento;

18 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

2. pela elevação de A, a produtividade marginaldo capital, mediante a alocação mais eficiente docapital; e

3. pela taxa de poupança st=St/Yt, embora, neste casoespecífico, possa haver um efeito ambíguo que de-pende do tipo de intermediação financeira anali-sada.

A proporção de poupança destinada ao investi-mento por parte do setor financeiro pode ser limi-tada por uma estrutura de regulação restritiva,que impeça maior competitividade e atratividadeno setor. Por exemplo, a incidência de controlesmacroeconômicos, que levem ao excesso de tribu-tação sobre a movimentação financeira, pode im-por elevados limites de recolhimento compulsórioao Banco Central e levar à imposição de limitesnas taxas de juros.

King e Levine (1992), analisando dezenas depaíses no período 1974/1989, mostram que, na-queles onde as taxas de juros reais médias fica-ram abaixo de -5% a.a., as taxas de crescimentoforam menores do que nos países onde estas situ-aram-se acima de -5% a.a.. Portanto, países onde ataxa de juros real é fortemente reprimida tendema ter baixas taxas de investimento e de eficiência.

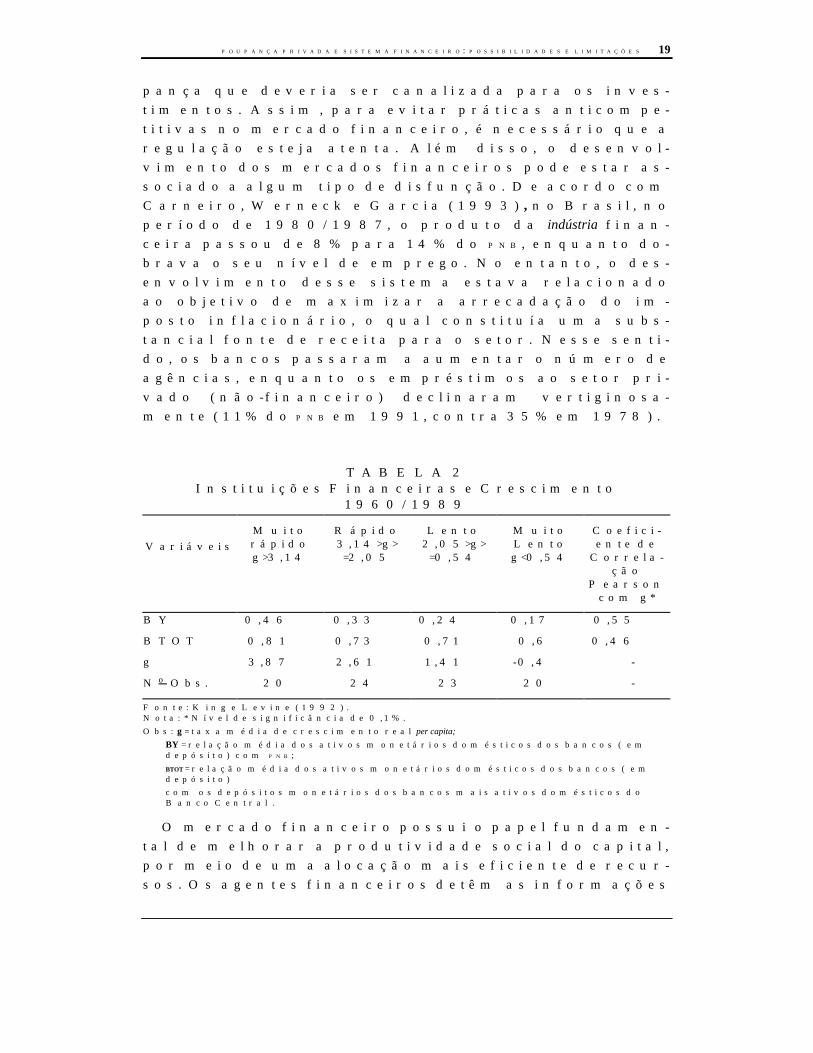

Outro parâmetro estudado no mesmo estudo é aimportância relativa das instituições financeiras.Dois indicadores básicos foram utilizados: a rela-ção dos ativos monetários domésticos dos bancos,em depósito, com relação ao PNB (BY), e com os depó-sitos monetários dos bancos mais ativos domésti-cos do Banco Central (BTOT). Este último indicadorrepresenta uma espécie de relação do crédito ban-cário sobre o crédito total. A correlação com ocrescimento econômico foi elevada e significativa(ver tabela 2), o que sinaliza a importância do for-talecimento das instituições financeiras.

Porém, o poder de mercado da estrutura bancá-ria e financeira, e.g., um sistema financeiro muitoconcentrado, ganha uma maior parcela da pou-

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 19

pança que deveria ser canalizada para os inves-timentos. Assim, para evitar práticas anticompe-titivas no mercado financeiro, é necessário que aregulação esteja atenta. Além disso, o desenvol-vimento dos mercados financeiros pode estar as-sociado a algum tipo de disfunção. De acordo comCarneiro, Werneck e Garcia (1993), no Brasil, noperíodo de 1980/1987, o produto da indústria finan-ceira passou de 8% para 14% do PNB, enquanto do-brava o seu nível de emprego. No entanto, o des-envolvimento desse sistema estava relacionadoao objetivo de maximizar a arrecadação do im-posto inflacionário, o qual constituía uma subs-tancial fonte de receita para o setor. Nesse senti-do, os bancos passaram a aumentar o número deagências, enquanto os empréstimos ao setor pri-vado (não-financeiro) declinaram vertiginosa-mente (11% do PNB em 1991, contra 35% em 1978).

TABELA 2Instituições Financeiras e Crescimento

1960/1989

VariáveisMuitorápidog>3,14

Rápido3,14>g>=2,05

Lento2,05>g>

=0,54

MuitoLentog<0,54

Coefici-ente de

Correla-ção

Pearsoncom g*

BY 0,46 0,33 0,24 0,17 0,55

BTOT 0,81 0,73 0,71 0,6 0,46

g 3,87 2,61 1,41 -0,4 -

No Obs. 20 24 23 20 -

Fonte: King e Levine (1992).Nota: * Nível de significância de 0,1%.

Obs: g = taxa média de crescimento real per capita;

BY = relação média dos ativos monetários domésticos dos bancos ( emdepósito) com PNB;

BTOT = relação média dos ativos monetários domésticos dos bancos ( emdepósito)com os depósitos monetários dos bancos mais ativos domésticos doBanco Central .

O mercado financeiro possui o papel fundamen-tal de melhorar a produtividade social do capital,por meio de uma alocação mais eficiente de recur-sos. Os agentes financeiros detêm as informações

20 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

a respeito dos projetos de investimentos a seremfinanciados, e podem alocar recursos com retor-nos esperados mais elevados. Além disso, os ban-cos monitoram os projetos, com o intuito de ga-rantir as amortizações e o pagamento dos jurosdos empréstimos. Porém, os bancos não estão li-vres do problema da seleção adversa (financiamento comelevado risco) e do risco moral (moral hazard) advindos,principalmente, da assimetria de informações edas imperfeições do mercado.

9

Ao mesmo tempo em que se faz necessário au-mentar as taxas de poupança da economia, é fun-damental que sua canalização atinja mais inves-timentos produtivos. Tudo indica que foi dessemodo que a economia americana conseguiu quesua renda média, em 1993, tenha sido 15% e 17%superior à da Alemanha e do Japão, respectiva-mente, embora a taxa de poupança nesses paísesseja superior à dos EUA [Samuelson (1996)]. Umadas razões apontadas por Samuelson, para expli-car este fenômeno, é : “Os mercados americanosde títulos e ações, com sua pressão implacávelobrigando as empresas a serem lucrativas, obri-gam a uma utilização melhor do capital do que fa-zem os bancos alemães e japoneses, que desempe-nham um papel crucial na alocação dos fundospara investimento nessas sociedades”.

Em termos gerais, isso significa que a preferên-cia da economia americana pelas regras de mer-cado conduziu mais rapidamente a correções doque os regulamentos e outros tipos de interven-ções mais rígidas promovidas pelo governo. Apossibilidade de erro pode até ser maior em de-terminados investimentos, mas os riscos são cal-culados. Portanto, a estabilidade das regras écondição necessária para aumentar a capacidadede investimentos da economia.

9

A questão será discutida mais detidamente no próximocapítulo.

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 21

Nessa mesma linha de raciocínio, Simonsen(1991, p. 37) argumenta que “(...) a principal cau-sa da estagnação da economia brasileira na déca-da de 1980, não foi o declínio da taxa de poupan-ça, mas o encarecimento dos investimentos e adiminuição de sua produtividade. Obviamente,todo esforço adicional de poupança é desejável,sobretudo no sentido de recapturar as perdas depoupança governamental e externa. Contudo, es-ses esforços serão inúteis se não tiverem comocontrapartida esforços muito maiores para me-lhorar a relação capital/produto.”

Outro papel importante atribuído aos mercadosfinanceiros é o da avaliação e distribuição dosriscos. Essa é a tendência atual, devido à maiormobilidade de capitais e à formação dos mercadosde securitizados e de derivativos. Espera-se queestes instrumentos possam contribuir para dire-cionar as poupanças institucionais e contratuaispara o financiamento de longo prazo. No caso bra-sileiro, os fundos de pensão privados, até o ano2000, podem atingir R$ 100 bilhões em ativos.Paralelamente, os projetos em infra-estrutura,indústria e novas tecnologias (biotecnologia, mi-croeletrônica, novos materiais, etc.) necessitamde recursos para o financiamento. Porém, essesprojetos possuem um prazo de maturação maislongo e um nível de risco elevado. Torna-se neces-sário, então, distribuir riscos e compatibilizarprazos de captação e aplicação com os retornosdos investimentos.

Contudo, os efeitos do desenvolvimento finan-ceiro sobre a taxa de poupança não são conclusi-vos, na medida em que existem aspectos que apon-tam na direção do crescimento e da queda. Umelevado grau de desenvolvimento financeiropermite dispor de maior número de instrumentos(produtos/serviços) de intermediação, e essesefeitos devem conduzir a uma maior taxa de pou-pança. Com efeito, no Brasil da década de 70,ocorreu um aumento da taxa de poupança interna

22 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

— no contexto da expansão dos mercados finan-ceiros — em decorrência da reforma financeiraempreendida em meados da década de 60. Issopossibilitou a criação de vários instrumentos einstituições (bancos de investimentos, sociedadesde poupança e empréstimo, e financeiras), osquais contribuíram para a expansão do financi-amento aos investimentos ocorrida durante o milagre

econômico. A poupança financeira passou a serconstituída por vários ativos não-monetários, taiscomo: depósitos de poupança, letras imobiliárias,ORTN, Letras do Tesouro, certificados de depósitosbancários, letras de câmbio e papéis nas bolsas devalores. Essa diversificação resultou em umcrescimento do total de ativos não-monetários daordem de 151,7% entre 1972 e 1978, enquanto ocrescimento do PIB foi de aproximadamente 60%[Doellinger e Bonelli (1987)]. Nesse mesmo perí-odo, a taxa de poupança interna alcançou médiaanual de 19,59%.

Por outro lado, o acesso mais fácil ao crédito di-reto ao consumidor e aos empréstimos imobiliá-rios ocasiona uma redução na taxa de poupança.

10

Os recursos disponíveis passam a ser limitados ehá uma restrição sobre a oferta de crédito.

11

Dessemodo, há um impacto sobre a produtividade geralda economia, na proporção em que os recursospara a indústria de bens de consumo duráveis e daconstrução civil geram externalidades menoresdo que na indústria de bens de capital [De Long eSummers (1991)]. Nesse sentido, alguns paísesestão restringindo o mercado de crédito ao con-sumidor e de empréstimos imobiliários [Jappelli ePagano (1992)]. No entanto, deve-se atentar para 10

A título ilustrativo, 16,1% dos haveres financeiros noBrasil em 1973 eram formados por letras de câmbio as-sociadas a financiamentos de bens de consumo duráveis.Resta saber em quanto isso reduziu a poupança privada.

11

A restrição sobre o crédito pode ocorrer não somente de-vido à queda da sua oferta (disponibilidade), mas, tam-bém, para atender objetivos de estabilização econômica,com o intuito de conter a demanda agregada e a elevaçãodos preços.

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 23

o fato de que determinados empréstimos para asfamílias, destinados à formação de capital huma-no (gastos com educação, treinamento, etc.), po-dem ser considerados uma forma alternativa deinvestimento, e os recursos reservados para estasatividades, como poupança [Lucas (1988); Si-monsen (1995)].

Outro fator que pode deprimir a taxa de pou-pança, sobretudo por motivos precautórios, é odesenvolvimento do mercado de seguros

12

na áreade saúde, furtos, incêndios, etc. No entanto, comoas operações do sistema financeiro tendem a mi-nimizar os riscos, os bancos podem estar dispos-tos a emprestar mais recursos a taxas menores,para incentivar os tomadores a se arriscaremmais —não somente na execução de projetos deinvestimentos mas, também, no aumento do con-sumo —, o que eleva o risco sistêmico.

13

Schmidt-Hebbel, Servén e Solimano (1996)destacam mais dois possíveis efeitos do desen-volvimento dos mercados financeiros sobre apoupança interna:

— diminuição do grau de dependência da pou-pança externa, fator que evita a fuga de capitais,em decorrência do aumento da proporção relativados ativos domésticos; e

— crescimento permanente dos estoques de pou-pança financeira, devido ao aumento da qualida-de da capacidade de regulação e supervisão dosmercados, mais a ampliação da densidade geográ-fica das instituições e o desenvolvimento das op-ções de produtos e serviços financeiros.

12

No entanto, pode-se argumentar que os gastos com essetipo de ativo são uma forma de poupança. Logo, seria in-teressante avaliar se as pessoas poupariam mais do que odispêndio destinado para o seguro, caso não houvesseessa opção de mercado.

13

O monitoramento do risco sistêmico deve ficar a cargodo regulador do sistema financeiro.

24 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

4 IMPERFEIÇÕES DE MERCADO E CRISESFINANCEIRAS

O insumo básico do mercado financeiro é a in-formação [Stiglitz (1993)]. No entanto, em geral,as informações necessárias para se conceder umempréstimo ou comprar ações são insuficientesou incompletas. Além disso, os diversos agentespodem ter acesso a diferentes tipos de informa-ções, que, às vezes, são complementares ou con-traditórias. Isso caracteriza o que a teoria econô-mica conceitua como assimetria de informaçõese, como dito anteriormente, dá origem a dois tiposde problemas encontrados nos mercados finan-ceiros: o risco moral (moral hazard) e a seleção adversa.

No caso da atividade bancária, o risco moralpode originar-se tanto do emprestador quanto dotomador. A formação de um seguro-depósito ou aconcessão de subsídios podem incentivar os ban-cos a praticarem operações financeiras mais ar-riscadas (ou menos prudentes), porque nada ga-rante que o tomador aplique os recursos no proje-to selecionado, pois os custos de monitoramentopodem ser bastante elevados. A seleção adversa,por sua vez, ocorre em situações de declínio nomercado acionário. As firmas com patrimônio lí-quido reduzido passam a aceitar piores condições(taxas de juros mais elevadas) para obtenção derecursos em projetos de investimentos com maio-res riscos.

Para minimizar esses problemas exigem-se ga-rantias (collateral). As empresas com patrimônio lí-quido alto, em última instância, têm condições depagar suas dívidas por meio da liquidação dosativos, o que tranqüiliza os credores. No entanto,quando o tomador não apresenta garantias sufi-cientes, uma alternativa é o racionamento do cré-dito, fator que reduz a alavancagem dos bancos.

A produção e venda de informações mais deta-lhadas para os emprestadores constitui-se em ou-tro meio de proteção contra maus devedores ou

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 25

especuladores. Contudo, alguns investidores po-dem beneficiar-se gratuitamente de informaçõespagas de forma privada ( problema do free rider). Umexemplo típico é a aquisição de ações por um in-vestidor que se beneficia do conhecimento, medi-ante a compra de informações, de que tais açõesestão subvalorizadas. Porém, outros investido-res, observando a trajetória do mercado, passam acomprar essas ações, fazendo com que seu preçocresça imediatamente. A relação custo-benefíciodo investidor pode ser desfavorável e desincenti-var esse tipo de atividade.

Outra estratégia (pouco onerosa) para evitar aocorrência de risco moral é dada pelo monitora-mento e pela imposição de restrições aos tomado-res de recursos, uma vez que os bancos possuemvantagens comparativas na obtenção, seleção eprodução de informações. Segundo Mishkin(1991, p. 8): “Os bancos ajudam a reduzir os pro-blemas de seleção adversa nos mercados finan-ceiros se tornando experts na produção de informa-ções sobre as firmas e selecionando e classifican-do os riscos de bom crédito daqueles de mau crédi-to. Portanto, eles podem adquirir fundos dos de-positantes e emprestá-los para as melhores em-presas. As vantagens dos bancos nas atividadesde coleta de informações são também alcançadaspor sua habilidade em se engajar nas relações delongo prazo entre os clientes e na concessão deempréstimos que usam acordos de linhas de cré-dito.”

O monitoramento das empresas e a elaboraçãode informações são uma tendência que vem sendoseguida pelos bancos, na prestação de serviços re-lativos à aplicação de recursos de terceiros emfundos de investimentos.

As crises financeiras decorrem do agravamen-to dos problemas de informações assimétricas,em que o risco moral e a seleção adversa inviabi-lizam a atividade normal dos agentes financeiros.Em geral, tais crises surgem devido a três fatores:

26 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

crescimento da taxa de juros (spread bancário), quefacilita a entrada de devedores inadimplentes (se-leção adversa); declínio no mercado acionário; ecrescimento da incerteza.

Em conseqüência, há queda no patrimônio lí-quido das empresas e os projetos de investimentosão adiados pelo aumento da incerteza e pela ofer-ta insuficiente de crédito. Isso causa falências deinstituições financeiras e não-financeiras. Para-lelamente, os bancos que estejam com emprésti-mos concentrados nas mãos de setores deficitári-os ou que possuam empréstimos vinculados — nosquais o banco é acionista da empresa que está emmás condições — também passam a arriscar-semais — na tentativa de recuperar o equilíbrio fi-nanceiro —, e novamente caem nos problemas derisco moral e seleção adversa. A partir daí, a crisebancária se instala, e traz consigo um aumentonas retiradas dos depósitos e uma nova queda dadisponibilidade de crédito para empréstimos. Emvirtude da falência de algumas instituições ban-cárias, os depositantes passam a desacreditar emtodas. Afinal eles não sabem, com precisão, dis-tinguir (superposição)

14

as instituições em boa si-tuação daquelas em rota de insolvência. Dessemodo, aumentam os riscos de uma crise sistêmi-ca.

Diaz-Alejandro (1985) e Stiglitz e Uy (1996) de-fendem a idéia de que o mercado financeiro apre-senta características peculiares que o tornamsuscetível a falhas e imperfeições, admitindo umpapel fundamental para a intervenção governa-mental. Para esses autores é necessária a criaçãode um sistema de incentivos e regulação financei-ra apropriados, para possibilitar a alocação dosrecursos em projetos com elevados retornos soci-ais e privados, além de evitar crises financeiras.Nesse último caso, o papel do regulador recairia

14

Isso pode ser comprovado pelo fato de que os bancos po-dem enganar os depositantes e o Banco Central, por meioda manipulação dos seus balanços.

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 27

na minimização da assimetria de informações,por meio da classificação de risco das firmas einstituições financeiras, com a finalidade de es-tabilizar os mercados financeiros e reverter umasituação caótica. Segundo Mishkin (1991, p. 11),“Uma vez completa esta classificação, a incertezanos mercados financeiros tenderá a declinar, omercado de ações poderá iniciar uma recuperaçãoe as taxas de juros deverão cair (...) Com os mer-cados financeiros aptos a (...) operar bem nova-mente, em estágio posterior dar-se-á uma recupe-ração da economia.” No entanto, a garantia da in-tervenção governamental não é condição sufici-ente para o bom funcionamento do mercado e, àsvezes, causa graves crises, como no caso das as-sociações de poupança e empréstimo nos EUA.

O processo de liberalização e o aprofundamentofinanceiro, associados a uma estratégia de cres-cimento econômico, podem causar crises bancá-rias nos sistemas financeiros frágeis. Nos paísesda América Latina, os depósitos de curto prazo(descasamento de prazos entre captação e aplica-ção) representam a maior parcela dos passivosdas instituições financeiras, o que é explicadopelo passado de inflação crônica e as tentativasainda não consolidadas de estabilização econômi-ca. Além disso, os planos de estabilização no Bra-sil, Argentina e México são baseados na âncoracambial, e sujeitam-se ao risco de instabilidadesmacroeconômicas tais como sobrevalorizaçõescambiais e bruscas oscilações nas taxas de juros.Assim, a estabilização econômica e as reformasdo sistema financeiro podem conduzir a um pro-cesso de falência bancária, em virtude da quedaabrupta nas receitas inflacionárias (floating) e ocrescente risco das carteiras. Este risco reside naconcentração em operações de crédito em moedaestrangeira, estimuladas pelas sobrevalorizaçõescambiais e na confiança no papel de emprestadorde última instância e salvaguarda dos depósitosexercidos pelo Banco Central.

28 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

O curioso nesse quadro de alavancagem de pou-pança interna e externa para o desenvolvimentoem países como o Brasil, que não está ainda com aestabilidade consolidada, são os trade-offs existentesna condução de reformas estruturais. No caso daliberalização financeira, as desregulamentações eo estabelecimento de regras estáveis e claras queobedeçam aos princípios de mercado em maior oumenor grau, são uma estratégia seguida pelaseconomias desenvolvidas. Nos países onde a esta-bilização ainda não se consolidou, a tendência é aconcentração do sistema bancário, com uma tra-jetória nada suave para as regras de mercado, aocusto de recessão, como no caso do Chile, onde oPIB caiu 14% e a taxa de desemprego atingiu 20%da força de trabalho em 1982. Apesar de tudo, noentanto, o sistema bancário chileno ficou fortale-cido, e a participação dos bancos estrangeirosaumentou, o que demonstra a credibilidade do sis-tema.

Clarke (1996) comparou as trajetórias dasprincipais variáveis macroeconômicas (cresci-mento do produto, investimento, poupança do-méstica e o saldo do balanço de pagamentos emconta corrente) seguidas na Coréia e no Chile nocontexto da reforma financeira, e defendeu aidéia de que a taxa de juros que equilibra poupan-ça e investimento não é a mesma que equilibra aoferta e demanda dos ativos financeiros. De fato,a ampla liberalização financeira na economia chi-lena provocou uma elevação nas taxas de jurosreais, e isso determinou uma mudança na compo-sição do portfólio, e não somente na composiçãodo fluxo de poupança. Houve um crescimento dosfluxos de capitais advindo do setor externo —atraídos pela elevação da taxa de juros real —, oque sobrevalorizou o câmbio e expandiu o créditointerno. No momento em que ocorreu reversãodas expectativas com relação à consistência dapolítica macroeconômica e ao retorno dos inves-timentos, gerou-se o colapso financeiro. Na econo-mia coreana, a estratégia foi evitar que as empresas

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 29

tomassem recursos no exterior, no sentido de con-ter possível crise financeira. O regime centrali-zado dessa economia facilitou a adoção da estra-tégia, o que permitiu um crescimento sustentado euma taxa de poupança doméstica de 36,4% do PNB

em 1990,15

proporção que contrasta com a obser-vada na economia chilena, que, no auge da criseem 1982, atingiu 9,4%.

O debate entre a escolha do sistema financeiroideal aponta para a liberalização e rejeita a re-pressão (excessiva intervenção governamental).Porém, o grau e o timing da liberalização devem serexaminados com maior acuidade e precisão, so-bretudo no monitoramento do ambiente macroe-conômico, que possui impacto direto sobre o sis-tema financeiro e nas condições microeconômi-cas

16

das instituições financeiras suscetíveis aosproblemas de assimetria de informações.

Quando parte do sistema bancário entra em rotade insolvência, fundos que busquem resolver fa-lhas isoladas, como o seguro-depósito e os fundosde crédito emergencial do Banco Central, são ina-dequados. Diante de tal problema, se a integridadedo sistema financeiro é a meta, há que se recorrera fundos públicos para a sua manutenção. A razãopara tal, além do conhecido propósito de proteger

15

Segundo Stiglitz e Uy (1996), uma das estratégias core-anas foi colocar as empresas para competirem, entre si,por facilidades creditícias, mediante mecanismos taiscomo aumentos nas taxas de exportação, nas taxas deinvestimentos, etc. Os vencedores tiveram acesso a cré-ditos mais baratos e a outros incentivos extramercado.

16

Segundo Mendonça de Barros e Almeida Júnior (1996),os fatores microeconômicos que determinam o grau devulnerabilidade das instituições financeiras são: eleva-do grau de concentração de empréstimos, grande parcelade empréstimos vinculados a empresas onde o banco éacionista, descasamentos de prazos (captação e aplica-ção), política de concessão de crédito que leva em conta aanálise de risco, nível de controle interno e planejamen-to, crescimento excessivo via elevada taxa de alavanca-gem, participação nos mercados internacionais sem odevido controle, e elevada diversificação dos produtos eserviços sem os devidos cuidados nas operações finan-ceiras, como no mercado de derivativos, por exemplo.

30 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

os pequenos depositantes, é que o sistema bancá-rio tem um papel fundamental no sistema de pa-gamentos. A manutenção de sua integridade re-quer, em algum grau, que parte do mesmo sejaprotegido, o que implica transferência de recur-sos do setor público. Obviamente, essa transfe-rência deve ser limitada àquela parcela do siste-ma bancário cuja proteção seja necessária à ma-nutenção de sua integridade, sob pena de aumen-tar desproporcionalmente o risco moral.

Nesse sentido, as ações do policymaker devem perse-guir três objetivos básicos:

a) assegurar que as partes que se beneficiaramdos riscos aos quais o sistema foi exposto sejamresponsabilizadas pela parcela correspondentenos custos de reestruturação do próprio sistema;

b) impor normas limitantes à expansão de cré-dito por parte das instituições em rota de insol-vência, para evitar que estas se exponham a ris-cos excessivos, ou que capitalizem como de boaqualidade créditos duvidosos; desse modo, é re-duzida a possibilidade de risco moral; e

c) utilizar fundos públicos na reestruturação dosistema bancário sem, no entanto, descuidar dapossibilidade de aceleração inflacionária.

O último objetivo decorre dos tipos de restriçãopostas diante do policymaker. Mesmo quando a sociedadedeseja a reestruturação bancária, ainda assim a uti-lização de recursos sem critério pode anular seusefeitos. Pode ser necessária uma redução de despe-sas em outras áreas, com o intuito de controlar oprocesso inflacionário, mesmo que seja possívelminimizar sua utilização, por meio da existênciade mercados para estas instituições ou para seusativos.

5 O IMPACTO DA REGULAÇÃO SOBRE AINTERMEDIAÇÃO FINANCEIRA

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 31

A regulação é, talvez, o mais importante deter-minante das diferenças nas estruturas financei-ras exibidas por países com níveis de desenvol-vimento econômico similares e com acesso àsmesmas tecnologias, pois afeta a eficiência dasinstituições financeiras por meio do impacto so-bre as práticas competitivas, e altera as tecnologi-as financeiras e os custos de transação.

Um aspecto notável da regulação como meca-nismo de alocação eficiente de recursos decorredo fato de que esta pode ser moldada pelos policymakers

e, portanto, pode sofrer mudanças a qualquertempo. A regulação do sistema financeiro tem queser ágil, pois suas operações mudam ao longo dotempo — em função do desenvolvimento da enge-nharia de intermediação de recursos, das técnicasde processamento de informações e do progressodas comunicações [Simonsen (1995)]. Isso nãoquer dizer que a regulação decorra de um proces-so exógeno e imposto às instituições financeiras eao mercado. Tanto a regulação quanto a desregu-lação vêm como respostas endógenas às mudan-ças no sistema financeiro, em especial às crisesou aos problemas percebidos no funcionamentodesse sistema.

A regulação é influenciada por pressões políti-cas e sociais; algumas refletem interesses de gru-pos espeicias, e, não poucas vezes, incluem firmasque estarão sujeitas à própria medida. Outraspressões refletem percepções e crenças de dife-rentes grupos sociais sobre o papel do sistema fi-nanceiro e suas interações com os setores reais daeconomia.

Isso posto, conclui-se que a regulação financeirarequer um processo permanente de avaliação eajustamento, visando à maximização da relaçãobenefício/custo. Seu impacto sobre a estrutura e sobre aeficiência do sistema financeiro requer atenção auma gama de objetivos. Por exemplo, as inova-ções financeiras e o progresso tecnológico sola-pam a efetividade da regulação e, muitas vezes,

32 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

causam mudanças radicais nas filosofias regula-tórias. A esse respeito, Caprio Jr., Atyas e Hanson(1993, p. 3 ) argumentam que a presunção de queum sistema financeiro efetivo maximizará a efi-ciência pela alocação de crédito às indústrias efirmas é problemática, porque a produtividadedos fatores está sujeita a uma “miríade de in-fluências, é difícil de medir para a economia comoum todo e, idealmente, é desejável um período devários anos para se ter uma idéia clara dos seusdeterminantes”.

Em abordagem moderna, a regulação do siste-ma financeiro visa corrigir as falhas da inserçãodo mercado financeiro na economia. Tais falhassão decorrentes de externalidades tais como orisco sistêmico, o efeito infecção e o efeito network.

17

SegundoGertler e Rose (1991), no mundo real, problemascomo a assimetria de informações e correlatostêm papel fundamental no processo de regulaçãofinanceira, diferentemente daqueles apresenta-dos nos livros-texto, onde emprestadores e toma-dores resolvem possíveis conflitos por contrato.Com efeito, na ocorrência de informações assimé-tricas (ou informações limitadas), os agentes fi-nanceiros verificam, primordialmente, o valor dopatrimônio líquido dos tomadores. Nesse caso, ostomadores com baixo valor do patrimônio líquidoincorrem no custo adicional de serem obrigados arecorrer a financiamentos externos a seu ambi-ente econômico, quanto mais baixo for o valordesse patrimônio.

Como os objetivos finais da regulação do siste-ma financeiro são a eficiência, a estabilidade e oaprimoramento das regras de mercado — nãoapenas naquele setor, mas em toda a economia —,

17

Entende-se por risco sistêmico o risco de falhas em umaou mais instituições, decorrente de falhas em outras ins-tituições: por efeito infecção, a queda generalizada nospadrões financeiros e nos preços dos serviços, causadospor excessiva competição; e por efeito network, os custos ebenefícios de abrigar, sob um mesmo guarda-chuva institucio-nal, instituições competidoras.

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 33

o governo deverá adotar vários controles diretos eintervenções, os quais podem ser classificadosem seis categorias,

18

a saber:

a) controle macroeconômico, por meio do re-querimento mínimo de reservas, do direciona-mento do crédito e mesmo do estabelecimento detetos para as taxas de juro, mais as restrições aosinvestimentos estrangeiros, etc., com o objetivo decontrolar o nível de atividade econômica e conteros desequilíbrios internos e externos da econo-mia;

b) controle alocativo, via programas de créditoseletivo, requerimentos de investimentos com-pulsórios, taxas de juro preferenciais, etc., visan-do influenciar a alocação dos recursos financei-ros em direção às atividades prioritárias;

c) controle estrutural, mediante restrições à en-trada e saída de instituições, mais restrições geo-gráficas, restrições que limitam a atuação dasinstituições financeiras, etc., com o intuito de con-trolar o sistema financeiro;

d) controle prudencial, por meio de critérios deautorização, limitação de alavancagem, requeri-mento mínimo de capital, limites na concentraçãode risco, relatórios periódicos, etc., para preser-var a segurança e a profundidade das instituiçõesfinanceiras individuais, e sustentar a confiançana estabilidade de todo o sistema financeiro;

18

Alguns países e regiões em desenvolvimento, notada-mente aqueles do Leste Asiático (Coréia, Hong Kong,Cingapura, Taiwan, Malásia, Indonésia e Tailândia)praticaram, e ainda praticam, intervenções e controles,não no sentido do aprimoramento das regras de merca-do, mas para orientar as instituições financeiras e osmercados de capitais para o objetivo explícito de promo-ver o desenvolvimento. O argumento, segundo Stiglitz eUy (1996), é que, quando o mercado de capitais funcionamelhor, os retornos marginais serão equalizados em to-dos os setores e firmas. Além disso, leva ao comparti-lhamento dos riscos pelas firmas, reduzindo o prêmio derisco dos mercados de capitais, e levando aquelas a in-vestir em projetos mais arriscados e de maiores retornosesperados.

34 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

e) controle organizacional, via regras de open-market,abertura de informações ao público e padrão téc-nico mínimo, etc., para assegurar o funcionamen-to suave, a integridade dos mercados financeirose a troca de informações; e

f) controle de proteção, mediante a abertura deinformação ao público, criação de escritórios deombudsman para investigar e resolver disputas, segurode depósitos,

19

etc., para prover adequada proteçãoaos usuários dos serviços financeiros, especial-mente consumidores e investidores não-profissionais.

A necessidade de controle macroeconômico pormeio de métodos indiretos de política monetária econtrole do crédito é motivada pela importânciade limitar a expansão do crédito e manter a estabi-lidade de preços, principalmente na ausência deadequados mecanismos de mercado que a isso le-vem, embora a teoria econômica sugira que os ob-jetivos macroeconômicos da regulação financeirapossam ocorrer mais eficientemente se foremconseguidos por meio de mecanismos de competi-ção. Isso sugere que, ao invés de utilizar racio-namento de crédito e controle das taxas de juro, ogoverno deveria estimular o desenvolvimento demercados eficientes, tanto para moeda quantopara títulos.

O controle alocativo é motivado pelo desejo decompensar a tendência das instituições financei-ras — especialmente os bancos comerciais — de fi-nanciarem quase sempre atividades de baixo ris-co ou projetos altamente especulativos, com pe-quenos pay-backs. Essa tendência de relutarem a fi-nanciar projetos com longos pay-backs, embora estespossam ter efeitos benéficos na produtividade to-tal dos fatores, decorre de razões que vão desde as

19

O seguro de depósitos bancários, segundo alguns autores,deve incentivar algum comportamento abusivo por partedos bancos, na medida em que desincentiva sua fiscali-zação pelo público. A esse respeito ver, por exemplo, Gal-vin e Hausmann (1996).

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 35

incertezas até a exposição ao risco dos créditos delongo prazo, inclusive a sua não recuperação.

Os controles estruturais são motivados especi-almente por considerações econômicas e políti-cas, e visam, principalmente, lidar com proble-mas associados ao poder de mercado. Por exem-plo, a separação legal entre bancos comerciais e deinvestimento e outros tipos de restrições à atua-ção dos bancos visam prevenir a indevida concen-tração de poderes econômicos e financeiros. Es-tas são considerações políticas. Como considera-ções econômicas, podem ser citadas as restriçõesà entrada de bancos estrangeiros, para proteger aposição das instituições nativas.

O controle prudencial busca reduzir o risco sis-têmico, isto é, o risco de falhas em cadeia, e evitaros rompimentos produzidos por crises financei-ras. Este tipo de controle é necessário porque asinstituições financeiras são suscetíveis de com-portamento imprudente e fraudulento. Isso re-quer entidades adequadamente capitalizadas,profissionalmente administradas, com risco di-versificado, posições transparentes e sujeitas aefetiva supervisão.

O controle organizacional visa enfrentar as ex-ternalidades causadas pela existência de objeti-vos múltiplos nas instituições financeiras, ondeuma entidade exerce diferentes atribuições — car-teira comercial, carteira de investimento,etc. —, com diferentes níveis mínimos de aporte decapital.

O controle de proteção lida com os problemas deinformação que afetam as relações das institui-ções financeiras com seus clientes — especial-mente os pequenos. Estes problemas são decor-rentes da existência de informações assimétricasentre os ofertantes e os usuários dos serviços fi-nanceiros, como, por exemplo, a inabilidade emjulgar a qualidade dos serviços adquiridos.

36 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

Salta aos olhos, portanto, uma espécie de efeitocruzado entre os vários objetivos da regulação fi-nanceira, principalmente entre os controles queestimulam a competição, a eficiência e a inovação,e aqueles que promovem a estabilidade e seguran-ça do sistema financeiro.

O estabelecimento de tetos para o crédito, porexemplo, aplicado com propósitos macroeconô-micos, cumpre o objetivo prudencial de evitar ex-pansão excessiva daquele; a regulação no sentidode proteger os interesses dos investidores (controle de

proteção) faz com que as instituições financeiras ado-tem práticas mais prudentes (controle prudencial).

20

A in-trodução de controles estruturais, que causam afragmentação dos mercados financeiros, solapa aregulação prudencial, na medida em que aumen-tam a possibilidade de ocorrência de risco sis-têmico e o efeito infecção, em uma espécie de di-lema para os formuladores da regulação finan-ceira.

6 REGULAÇÃO E SUPERVISÃO BANCÁRIANO BRASIL

O desenvolvimento do sistema financeiro brasi-leiro, nos últimos trinta anos, esteve profunda-mente relacionado ao processo inflacionário.Nesse período, as reformas institucionais, as flu-tuações nas taxas de juros e as modificações le-gais no sistema estiveram profundamente ligadasao combate à inflação.

O marco regulatório inicial do mercado finan-ceiro brasileiro são as Leis nos

4 595/64 e 4 728/65, que tratam, respectivamen-te, da reforma financeira e da regulação do mer-cado de capitais, e seus objetivos foram “recupe-

20

Infelizmente, a proteção proporcionada aos depositantespelo seguro de depósitos minimiza as possibilidades docontrole prudencial (aumento de risco moral), ao incen-tivar práticas imprudentes por parte dos bancos.

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 37

rar a capacidade do setor público na obtenção definanciamentos não-inflacionários; neutralizaros efeitos da inflação no que tange à intermedia-ção financeira e aos incentivos à postergação nopagamento de impostos; desenhar um sistema fi-nanceiro capaz de intermediar eficientemente apoupança doméstica e desenvolver um mercadode capitais orientado ao fornecimento de fundosde investimentos de longo prazo” [García e Fer-nández (1993, p. 24)].

Em relação aos bancos comerciais, a reformafinanceira limitou seu papel ao fornecimento decréditos baseados nos depósitos à vista (curtoprazo), cabendo aos bancos de investimento afunção de instituições responsáveis pelo estabele-cimento de um mercado de capitais de longo pra-zo. Coube às sociedades de crédito imobiliário, sobsupervisão do extinto Banco Nacional da Habita-ção (BNH), atuar como emprestadores de segundalinha, lançando mão dos recursos do Fundo deGarantia do Tempo de Serviço (FGTS).

Uma lição decorrente dessa reforma diz respei-to às dificuldades colocadas pelos mecanismos deindexação, quando da introdução da dívida go-vernamental indexada como expediente que per-mitisse a colocação de títulos de longo prazo emum ambiente de inflação alta e volátil. Em princí-pio, acreditava-se que tais títulos seriam bem aco-lhidos. No entanto, a incerteza quanto ao cum-primento das promessas por parte do governo —de manter a indexação dos passivos vinculada aocomportamento do nível de preços — levou à gene-ralização das operações de recompra, o que deuorigem às operações de overnight.

Em outras palavras, títulos públicos, com ven-cimento de até cinco anos, não eram retidos pelopúblico por mais de um dia, o que rendia aos in-termediários financeiros a taxa do overnight (o custobásico das reservas bancárias). Isso colocou o go-verno numa posição delicada, transformando-o

38 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

em emissor de quase-moeda, além do seu papel clássicode emissor de moeda strictu sensu.

A prática demonstrou, ainda, que o sistema fi-nanceiro surgido da reforma era muito menossegmentado do que o desejado pelos formuladoresdas Leis nos 4 595/64 e 4 728/65. De fato, ficouconstatado que várias instituições atuavam, si-multaneamente, em distintos segmentos do mer-cado financeiro, em geral por meio de um sistemaintegrado de serviços bancários. Com isso, qual-quer instituição bancária que oferecesse umamultiplicidade de serviços, como, por exemplo, debanco de investimento, de financeira, etc., estavaobrigada a aportar diferentes montantes de capi-tal, visto que cada atividade exercida estava liga-da a uma personalidade jurídica diferente, emfunção do espírito de especialização decorrentedas leis antes mencionadas.

Nesse sentido, a Resolução no 1 524/88, do CMN,com o objetivo de racionalizar o sistema por meioda redução dos custos operacionais, criou oschamados bancos múltiplos, implantando umplano contábil que compatibilizou os registros dasdiversas instituições financeiras que se abriga-vam sob uma mesma instituição bancária.

21

Comoresultado dessa medida, quase todas as institui-ções bancárias brasileiras passaram a operarcomo bancos múltiplos. Entre 21 de setembro de1988 (data da Resolução CMN no 1 524) e junho de1992, surgiram nada menos do que 188 bancosmúltiplos, com operações em 493 carteiras [Gar-cía e Fernández (1993)].

É interessante notar que os incentivos aos ban-cos múltiplos cessaram, exatamente, quando a in-

21

A Resolução no 1 524/88, do CMN, em seu artigo primeiro,faculta “aos bancos comerciais, bancos de investimen-tos, bancos de desenvolvimento, sociedades de créditoimobiliário e sociedades de crédito, financiamento e in-vestimento, para que se organizem, opcionalmente, emuma única instituição financeira, com personalidade ju-rídica própria, nos termos da legislação em vigor”.

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 39

flação parecia controlada. De fato, a Resolução no

2 099, de 17 de agosto de 1994, retirou qualquerincentivo à criação desses bancos, ao estabelecerlimites mínimos de capital realizado e patrimôniolíquido para todas as carteiras bancárias, como sefossem instituições individuais. Suspeita-se queos incentivos à criação de bancos múltiplos eramapenas uma decorrência da inflação alta.

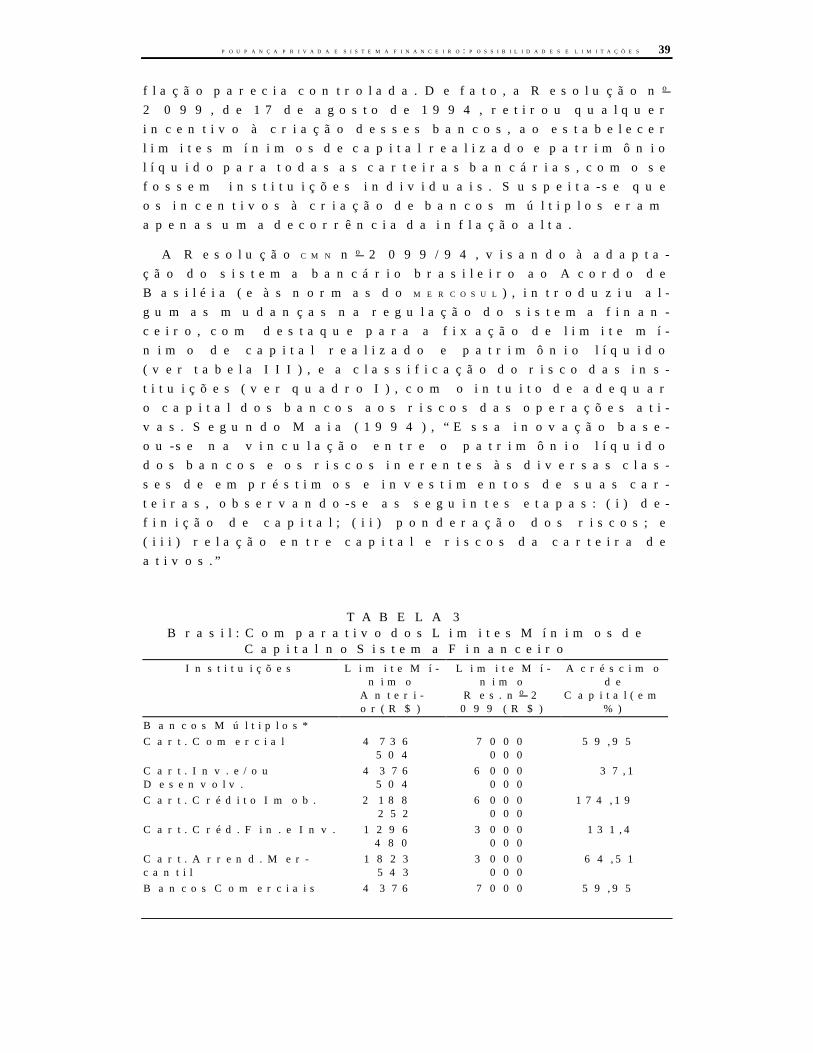

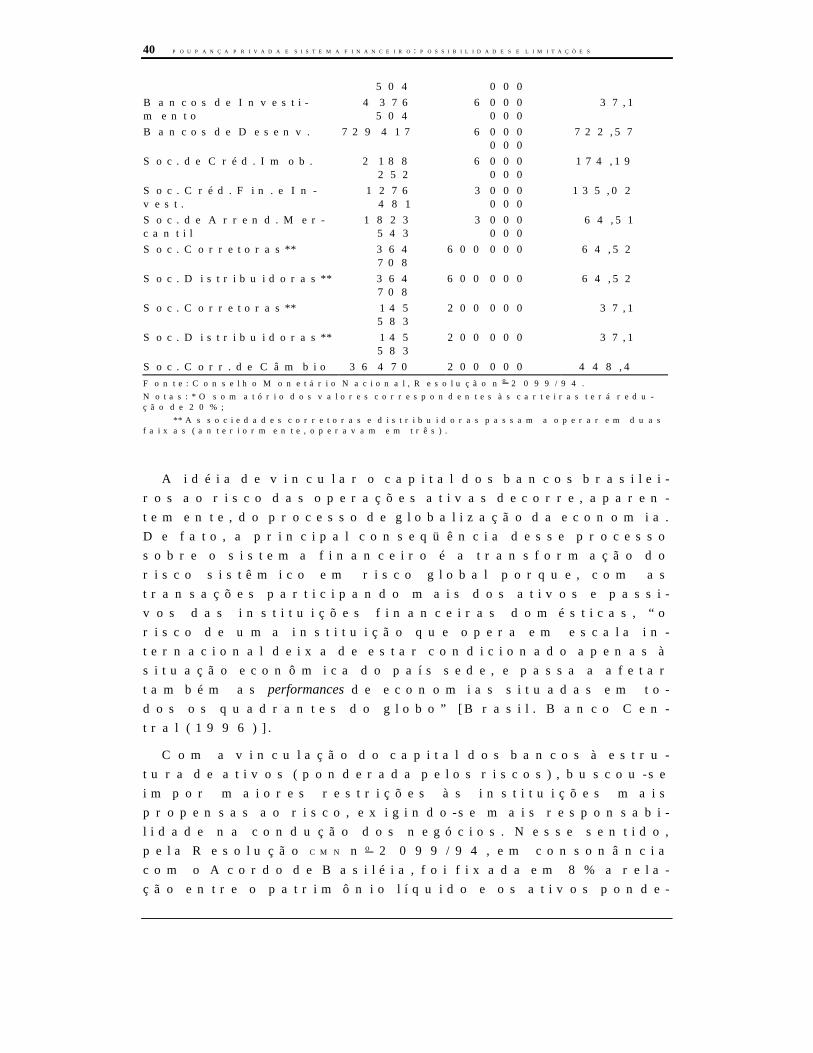

A Resolução CMN no 2 099/94, visando à adapta-ção do sistema bancário brasileiro ao Acordo deBasiléia (e às normas do MERCOSUL), introduziu al-gumas mudanças na regulação do sistema finan-ceiro, com destaque para a fixação de limite mí-nimo de capital realizado e patrimônio líquido(ver tabela III), e a classificação do risco das ins-tituições (ver quadro I), com o intuito de adequaro capital dos bancos aos riscos das operações ati-vas. Segundo Maia (1994), “Essa inovação base-ou-se na vinculação entre o patrimônio líquidodos bancos e os riscos inerentes às diversas clas-ses de empréstimos e investimentos de suas car-teiras, observando-se as seguintes etapas: (i) de-finição de capital; (ii) ponderação dos riscos; e(iii) relação entre capital e riscos da carteira deativos.”

TABELA 3Brasil: Comparativo dos Limites Mínimos de

Capital no Sistema FinanceiroInstituições Limite Mí-

nimoAnteri-or(R$)

Limite Mí-nimo

Res. no 2099 (R$)

Acréscimode

Capital(em%)

Bancos Múltiplos*Cart. Comercial 4 736

5047 000

00059,95

Cart. Inv. e/ouDesenvolv.

4 376504

6 000000

37,1

Cart. Crédito Imob. 2 188252

6 000000

174,19

Cart. Créd. Fin. e Inv. 1 296480

3 000000

131,4

Cart. Arrend. Mer-cantil

1 823543

3 000000

64,51

Bancos Comerciais 4 376 7 000 59,95

40 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

504 000Bancos de Investi-mento

4 376504

6 000000

37,1

Bancos de Desenv. 729 417 6 000000

722,57

Soc. de Créd. Imob. 2 188252

6 000000

174,19

Soc. Créd. Fin. e In-vest.

1 276481

3 000000

135,02

Soc. de Arrend. Mer-cantil

1 823543

3 000000

64,51

Soc. Corretoras** 364708

600 000 64,52

Soc. Distribuidoras** 364708

600 000 64,52

Soc. Corretoras** 145583

200 000 37,1

Soc. Distribuidoras** 145583

200 000 37,1

Soc. Corr. de Câmbio 36 470 200 000 448,4Fonte: Conselho Monetário Nacional, Resolução no 2 099/94.Notas: * O somatório dos valores correspondentes às carteiras terá redu-ção de 20%;

** As sociedades corretoras e distribuidoras passam a operar em duasfaixas (anteriormente, operavam em três).

A idéia de vincular o capital dos bancos brasilei-ros ao risco das operações ativas decorre, aparen-temente, do processo de globalização da economia.De fato, a principal conseqüência desse processosobre o sistema financeiro é a transformação dorisco sistêmico em risco global porque, com astransações participando mais dos ativos e passi-vos das instituições financeiras domésticas, “orisco de uma instituição que opera em escala in-ternacional deixa de estar condicionado apenas àsituação econômica do país sede, e passa a afetartambém as performances de economias situadas em to-dos os quadrantes do globo” [Brasil. Banco Cen-tral (1996)].

Com a vinculação do capital dos bancos à estru-tura de ativos (ponderada pelos riscos), buscou-seimpor maiores restrições às instituições maispropensas ao risco, exigindo-se mais responsabi-lidade na condução dos negócios. Nesse sentido,pela Resolução CMN no 2 099/94, em consonânciacom o Acordo de Basiléia, foi fixada em 8% a rela-ção entre o patrimônio líquido e os ativos ponde-

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 41

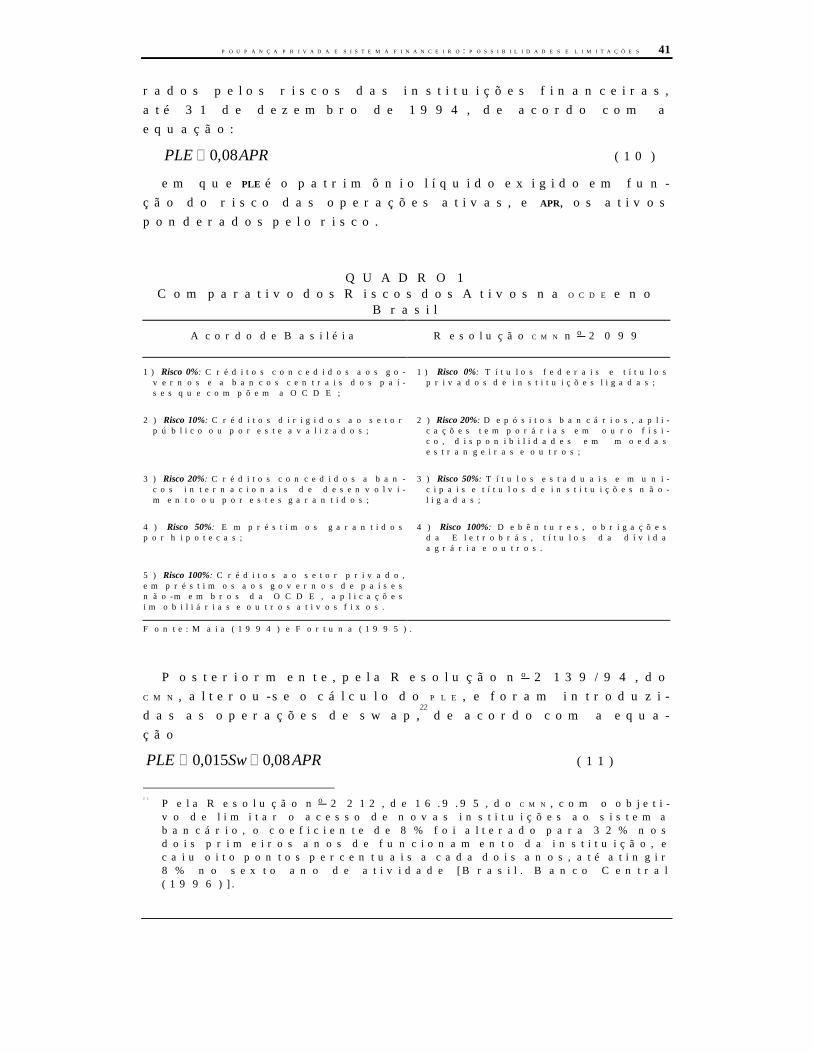

rados pelos riscos das instituições financeiras,até 31 de dezembro de 1994, de acordo com aequação:

PLE APR= 0 08, (10)

em que PLE é o patrimônio líquido exigido em fun-ção do risco das operações ativas, e APR, os ativosponderados pelo risco.

QUADRO 1Comparativo dos Riscos dos Ativos na OCDE e no

Brasil

Acordo de Basiléia Resolução CMN no 2 099

1) Risco 0%: Créditos concedidos aos go-vernos e a bancos centrais dos paí-ses que compõem a OCDE;

1) Risco 0%: Títulos federais e títulosprivados de instituições ligadas;

2) Risco 10%: Créditos dirigidos ao setorpúblico ou por este avalizados;

2) Risco 20%: Depósitos bancários, apli-cações temporárias em ouro físi-co, disponibilidades em moedasestrangeiras e outros;

3) Risco 20%: Créditos concedidos a ban-cos internacionais de desenvolvi-mento ou por estes garantidos;

3) Risco 50%: Títulos estaduais e muni-cipais e títulos de instituições não-ligadas;

4) Risco 50%: Empréstimos garantidospor hipotecas;

4) Risco 100%: Debêntures, obrigaçõesda Eletrobrás, títulos da dívidaagrária e outros.

5) Risco 100%: Créditos ao setor privado,empréstimos aos governos de paísesnão-membros da OCDE, aplicaçõesimobiliárias e outros ativos fixos.

Fonte: Maia (1994) e Fortuna (1995).

Posteriormente, pela Resolução no 2 139/94, doCMN, alterou-se o cálculo do PLE, e foram introduzi-das as operações de swap,

22 de acordo com a equa-

ção

PLE Sw APR= +0 015 0 08, , (11)

22

Pela Resolução no 2 212, de 16.9.95, do CMN, com o objeti-vo de limitar o acesso de novas instituições ao sistemabancário, o coeficiente de 8% foi alterado para 32% nosdois primeiros anos de funcionamento da instituição, ecaiu oito pontos percentuais a cada dois anos, até atingir8% no sexto ano de atividade [Brasil. Banco Central(1996)].

42 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

em que Sw é o valor total das operações de swap.

A regulação dos bancos comerciais no Brasilrestringe-se, ainda, à supervisão da liquidez. As-pectos informacionais ao público, embora cons-tem de documento legal como a Lei no 4 728/85 —que obriga os bancos comerciais a publicarem ba-lanços parciais e finais, acompanhados de notasexplicativas —, são bastante discutíveis, porque ainformação dirige-se, basicamente, aos acionistase não ao publico.23

Dois outros aspectos negativos podem ser assi-nalados na legislação atual sobre regulação fi-nanceira no Brasil. O primeiro diz respeito aosbancos estaduais. Pela Resolução no 1 559, do CMN,de 22 de dezembro de 1988, “os dez maiores clien-tes não poderão, em conjunto, ser responsáveispor mais de 30% do total das operações ativas dainstituição.” Este artigo foi revogado pela Resolu-ção no 1 908, do CMN, de 22 de fevereiro de 1992,para permitir aos bancos estaduais financiarmaiores volumes de dívidas dos seus respectivostesouros.

A adaptação do padrão regulatório dos bancosao Acordo de Basiléia, pela Resolução no 2099/94, levou à sua avaliação segundo a qualida-de dos seus ativos. Como, por esse acordo, os títu-los do tesouro dos países-membros da OCDE sãoavaliados com risco nulo, os títulos públicos fede-

23

Quanto à transparência, a legislação bancária brasileiraé ainda fortemente influenciada pelo Securities Act e pelo SecuritiesExchange Act norte-americanos. Estas normas se fundamen-taram no suposto de que a informação constitui a melhorforma de proteger os investidores. A suposição, no en-tanto, só é correta se os investidores tiverem acesso efe-tivo à informação e capacidade de utilizá-la eficiente-mente. Isso depende do desenvolvimento do mercado decapitais. Em mercados de capitais pouco desenvolvidos,certamente, isso não é verdade, em decorrência do pe-queno número de investidores ativos. No Brasil, o nú-mero de investidores ativos em busca de informações re-levantes é ainda muito pequeno, e resume-se a entidadesfinanceiras e investidores institucionais como os fundosde pensão. Além disso, os bancos não estão obrigados adivulgar suas taxas de captação e colocação de recursos[García e Fernández (1993)].

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 43

rais do Brasil também o foram. Uma decorrênciadessa avaliação é a possibilidade de os bancos,para fugirem de má avaliação, se carregarem detítulos públicos federais, com efeitos depressivospara a poupança privada.

7 CONCLUSÕES E RECOMENDAÇÕES

A possibilidade de que as taxas de juros em pou-co ou nada influenciem o desejo de poupar porparte dos indivíduos sugere a busca de outros me-canismos que, além de elevarem as taxas de pou-pança doméstica, aloquem-na eficientemente en-tre os projetos mais rentáveis e de maior benefí-cio/custo social.

A equação testada no capítulo 2 deste trabalhoaponta resultados que podem indicar caminhos aserem seguidos ou mesmo continuados. Dentreestes, destacam-se a significância estatística danoção de complementaridade entre as poupançasexterna e interna, e a existência de uma definiçãode moeda ( M 2 ) compatível com a noção de apro-fundamento e sofisticação do sistema financeiro.A existência de complementaridade entre as pou-panças externa e interna sugere que o aumento doinfluxo de capitais externos provocará aumentosdas taxas de poupança interna, e pode elevar astaxas de crescimento econômico.

O mecanismo de aprofundamento financeiro,por sua vez, afeta o crescimento econômico medi-ante a destinação de uma maior proporção dapoupança ao investimento e pelo aumento da pro-dutividade marginal do capital. Esse mecanismodepende do comportamento do sistema financei-ro, com crédito a custos mais baixos, em funçãode regras concebidas com esse fim. No Brasil, noentanto, isso ainda é uma possibilidade, depen-dendo de reformas que tornem o sistema finan-ceiro mais apto ao financiamento do desenvolvi-mento. A reforma desse sistema deve ser dese-

44 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

nhada de modo a reduzir os seus custos e, portan-to, os custos dos investimentos.

Uma reforma do sistema financeiro deverá sercapaz de lidar com alguns problemas. Em primei-ro lugar, os bancos, além de empresas altamentealavancadas, quando operam, estão arriscando re-cursos da sociedade. Além disso, estão inseridosnum sistema muito mais globalizado do que àépoca da primeira reforma ocorrida na década de60. A calibragem do capital mínimo necessário àatividade bancária depende da volatilidade doambiente em que está localizado o banco, além daobservação do risco de suas operações. Nos paíseslatino-americanos que ainda não consolidaram oprocesso de estabilização da economia, os pro-blemas relativos à alavancagem e ao risco dasoperações têm maior importância que em outrasregiões.

Outro problema potencial relativo à atividadebancária decorre da possibilidade de ocorrênciade falta de liquidez. Afinal, os bancos são tomadores deempréstimos no curto prazo (depósitos à vista) eemprestadores no longo prazo. Mesmo quando os em-préstimos efetuados são, em essência, de curtoprazo, os efeitos de rolagem os transformam emoperações de longo prazo. Assim, os bancos sãoentes ilíquidos e a repentina tentativa de liquida-ção de seus ativos pode reduzir seus valores. Essetipo de problema tem sua importância aumentadaem economias com mercados de capitais poucodesenvolvidos. Em geral, nessas economias, asempresas retêm os lucros e recorrem aos bancospara financiar seus investimentos. Nesse caso,problemas de liquidez do sistema bancário podemlevar a recessões profundas.

Adicionalmente, em decorrência de sua nature-za inicial de intermediários financeiros,

24

os ban-cos são privilegiados no manejo de informações, o

24

Hoje, é crescente o papel dos bancos como administrado-res de carteira.

POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES 45

que os coloca em vantagem em relação ao público.Por essas razões, deverão ser regulados. Em par-ticular, a regulação bancária deve seguir os se-guintes princípios:

— estabelecer um papel para os devedores (nocaso de falência bancária), para delimitar a res-ponsabilidade da instituição e seus diretores;

— prevenir a expansão de créditos a maus paga-dores;

— evitar o financiamento de experiências de re-estruturação com políticas inflacionárias;

— estabelecer padrões mínimos de capitalizaçãoe liquidez; e

— estabelecer regras para a escolha de portfólio,inclusive o grau permissível de concentração derisco.

No que se refere aos padrões mínimos de capita-lização, liquidez e grau de concentração de risco, aexceção parece ter se tornado regra no Brasil, emdecorrência da adequação do sistema financeiroao Acordo de Basiléia. Em razão do processo in-flacionário e dos ganhos pela intermediação fi-nanceira, as carteiras das instituições estão re-cheadas com títulos públicos federais. Como essestítulos são avaliados com risco nulo, essas enti-dades estão sobrecapitalizadas, e isso as leva a bo-as avaliações, mesmo quando a situação não é tãofavorável, como é o caso da maioria dos bancos es-taduais.

As experiências em países com economias des-envolvidas devem ser vistas com cuidado, por-que, mesmo observando os princípios do Acordo,as restrições para os países em desenvolvimentosão bem maiores. As cláusulas do Acordo de Basi-léia, organizadas por (e para) países-membros daOCDE, foram elaboradas levando em conta o equilí-brio fiscal observado nessas nações. Além disso,outras restrições são adicionadas aos países me-nos desenvolvidos, como, por exemplo, a indispo-

46 POUPANÇA PRIVADA E SISTEMA FINANCEIRO: POSSIBILIDADES E LIMITAÇÕES

nibilidade de recursos, a inexistência de institui-ções dispostas a adquirir instituições insolventese seus respectivos ativos, a falta de conhecimentonecessário à administração de programas de re-estruturação, etc.