Embed Size (px)

Citation preview

PoupançaPrivadaeoFinanciamentoCorpora3vodeLongoPrazo

SeráqueoBrasilestásetornando“normal”?

65ºForumdeDebatesBrasilianasNovembrode2015

Caracterís3casdoMercadodeCréditoBrasileironoiníciodadécadade2000

1. Escasso: Baixa Relação entre Estoque de Crédito aoSetorPrivado/PIB

2. Volá3l-ProcessosdeAjusteExternoeInflação3. TaxasdeJurosElevadas4. Concentraçãoelevadaeestritamenteregulado5. Fortepar3cipaçãodosbancospúblicos6. Curtoprazo:mercadovoluntáriodecréditocorpora3vos

longo prazo – bancos e atulos - pra3camenteinexistente

OQuadromudou:CréditoaoSetorPrivadonoBrasiljáésuperioràmédiainternacional

Fonte: Banco Mundial 2015

CréditoaoSetorPrivadoporBancosdeDepósito(Em%doPIB)

41,8

27,1

54,763,5

24,826,7

39,537,6

60,5

76,6

99,9

93,9

31,630,9

Brasil Mundo PaísesAltaRenda AméricaLa3na

...lideradopelasfamílias:consumoehabitação

Fonte: Banco Central do Brasil (2015)

CréditoàsPessoasJurídicas,FísicaseHabitação(Em%doPIB)

3,4

7,16

15,7815,6 16,4

28,4

1,3

8,0

PessoasFísicas PessoasJurídicas Habitação

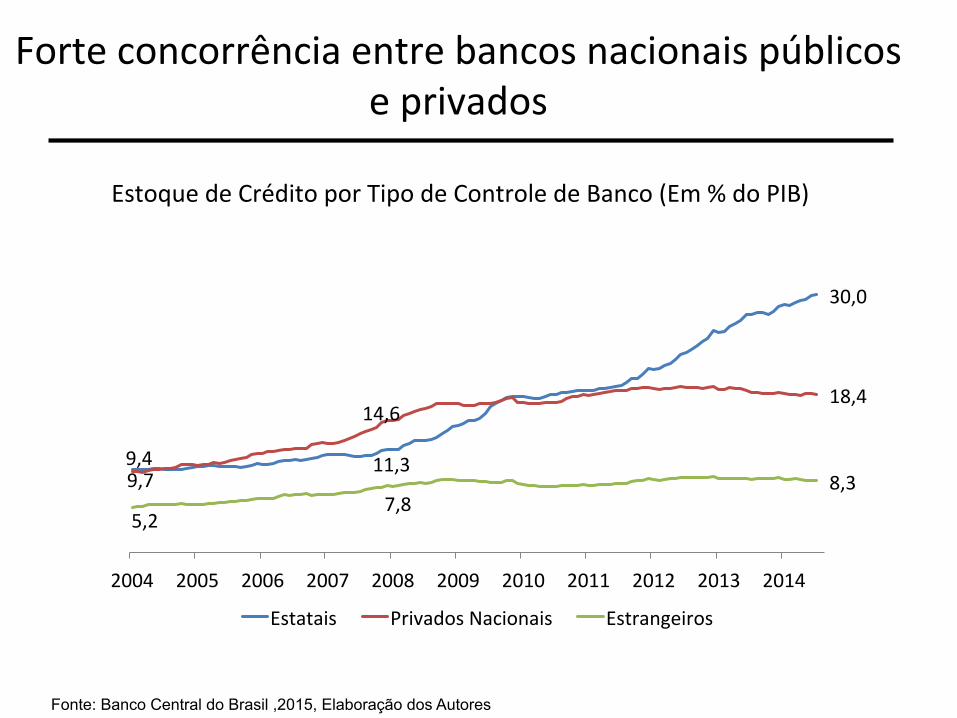

Forteconcorrênciaentrebancosnacionaispúblicoseprivados

Fonte: Banco Central do Brasil ,2015, Elaboração dos Autores

EstoquedeCréditoporTipodeControledeBanco(Em%doPIB)

9,711,3

30,0

9,4

14,618,4

5,27,8

8,3

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Estatais PrivadosNacionais Estrangeiros

Bancospúblicosatuaramcomoestabilizadoresdasflutuaçõesdocréditocorpora3voprivado

Fonte: Banco Central do Brasil ,2015

CrescimentodoCréditoàsPJporFontedeRecursosem12meses(Em%aa)

3,21

-0,83

1,6

-0,58-0,25

1,01

2,32

0,2

1,51

2008 2009 2010 2011 2012 2013 2014

NãoDirecionado Direcionado

BNDEStevepapelrelevantenofinanciamentodelongoprazo,principalmentepós-2008

Fonte: Banco Central do Brasil ,2015, Elaboração do Autor

CréditodoBNDESfrenteaoPIBefrenteaoCréditoTotaldosBancos(Em%)

5,6 6,2

10,8

12,121,9

15,7

20,120,5

12

14

16

18

20

22

24

5

6

7

8

9

10

11

12

13

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

BNDESEmprés3mos/PIB(esq) BNDESEmpr./TotalBancos(dir.)

...graçasaofinanciamentodoTesouroNacional

Fonte: BNDES, 2015, Elaboração dos Autores

BNDES:PrincipaisFontesdeRecursosaoano(Em%)

2006 2007 2008 2009 2010 2011 2012 2013 2014

67% 66%53%

40%30% 28% 27% 27% 26%

8% 6%16% 38%

46% 50% 53% 53% 54%

8% 7% 6%4% 4% 4% 3% 4% 5%7% 9% 16% 12% 9% 8% 6% 8% 7%

10% 12% 9% 7% 12% 10% 7% 8% 8%

Fundosins3tucionais Tesouro Exterior Outros Patr.Líq.

“Metade”dosCreditosdoBNDESsãooriginadoseman3dosemcarteirapelosbancoscomerciais

Fonte: BNDES ,2015. Elaboração dos Autores

BNDES:OperaçõesDiretaseIndiretas(Em%)

Eomercadodeatuloscorpora3vos?

Fonte: Banco Mundial (2015)

EstoquedeTítulosdeCréditoPrivado(Em%doPIB)

22,8

12,0

15,8

5,8

9,1

4,014,4

8,2

8,6

Países 1990 1995 2000 2005 2011

EstadosUnidos 68,2 77,2 94,6 105,7 91,9

CoréiadoSul 27,9 37,0 50,7 53,0 59,3

Malasia 18,2 30,5 32,8 47,4 58,1

França 49,4 45,6 34,2 38,3 56,3

Japão 38,5 41,9 48,1 41,0 37,2

Alemanha … 52,5 57,1 34,9 24,0

China 3,3 2,5 7,1 10,7 23,1

Brasil … 8,3 8,4 12,7 21,7

Mexico 1,3 1,2 9,8 13,9 15,7

ReinoUnido 12,8 12,9 18,3 15,1 12,3

India 0,3 1,0 0,4 0,9 4,9

TítulosCorpora3vosforamumdestaqueemtermosdecrescimento

Fonte: ANBIMA

Brasil:EstoquedeA3vosFinanceiros(Em%doPIB)

22,8

12,0

15,8

5,8

9,1

4,014,4

8,2

8,6

FinancialAssets 2006 2007 2008 2009 2010 2011 2012 2013 2014*

TítulosCorpora3vos

Debentures 6,6 7,9 8,2 8,7 9,0 9,6 11,6 12,0 12,8Outros 0,1 0,1 0,6 0,5 0,3 0,3 0,2 0,3 0,2

Sub-Total(a) 6,6 8,0 8,8 9,2 9,3 9,9 11,8 12,2 13,1

FinancialCorporateBonds

CDBs 14,5 14,9 24,1 25,6 22,6 18,2 14,8 13,2 11,0L.F.s 0,0 0,0 0,0 0,0 0,8 3,6 5,4 7,0 6,8

Outros 0,1 0,3 0,2 0,6 1,5 0,7 0,7 0,6 0,6Sub-Total(b) 14,6 15,2 24,3 26,2 24,1 22,5 20,9 20,8 18,4

Tit.CessãodeCrédito(c) 1,2 1,0 1,4 2,3 2,6 3,3 4,6 6,1 8,1TitulosPrivadosTa+b+c) 26,3 22,3 24,6 35,4 38,0 36,6 37,0 38,8 41,1

TítulosPúblicos(d) 54,5 46,1 46,0 41,7 43,2 42,5 43,0 43,6 41,9Total(a+b+c+d) 80,8 68,4 70,6 77,1 81,1 79,2 80,0 82,4 82,9

...masamaiorpartedasoperaçõessãodearbitragemfiscaleregulatóriadosbancos

Fonte: AMBIMA, 2014

EstoquedeDebênturesporTipo(%doPIB)

22,8

12,0

15,8

5,8

9,1

4,014,4

8,2

8,6

0,6 0,6 0,72,3

4,45,8 6,0 5,7 5,9 6,1 6,5 6,6

2,3 1,6 1,4

1,6

2,1

2,0 1,9 2,33,0 3,4

4,5 4,6

2,92,3 2,1

3,9

6,5

7,8 7,9 8,18,9

9,510,9

11,1

0

2

4

6

8

10

12

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Leasing OutrosSetores

Mercadodeslanchoucom476

Fonte: ANBIMA, 2015

EmissõesdeDebênturesporTipodeDistribuição(EmR$bi)

22,8

12,0

15,8

5,8

9,1

4,014,4

8,2

8,6

0,0 0,0

16,038,7

48,2

109,5

78,586,0

57,0

31,8

13,7 15,83,0

15,0 10,93,7

2007 2008 2009 2010 2011 2012 2013 2014

OfertasRestritas OfertasRegistradas

Bancossãoosprincipaisatoresnaoriginaçãomastambémnaaquisição

Fonte: ANBIMA

EstoquedeDebênturesporGrupodeDetentoresem08/08/2013(%)

22,8

12,0

15,8

5,8

9,1

4,014,4

8,2

8,6

78,8

4,1

15,0

1,3 0,8Bancos

DemaisInst.EInterm.Fin.

FundosdeInves3mento

Prev.Privada(Fechadas)

Outros

ModeloéumaformadeOriginação,DistribuiçãoeAquisição

DebênturesIncen3vadas

22,8

15,8

5,8

9,1

4,014,4

8,2

8,6

Quaissãoasnovidades?

1.Houveumrápidocrescimentodasoperaçõescomdívidacorpora3vaapar3rde2006.

2.PeloladodaofertadefundosparaInves3mentonaIndústriaeInfraestrutura:LucrosRe3dos(45%),BNDES(27%);Fontesexternas(12%);Debêntures(12%)eAções(4%)

3.PadrãodeFinanciamentolideradoporbancosenãopelomercadodecapitais.

QualaimportânciadoBNDESedosbancoscomerciaisedosoutrosprovedoresdefundosnesseprocesso?

Pelaó3cadaprovisãodefundos(2013)

EstoquedeCréditodeLongoPrazoem2013(Em%)Fontes PIB TotalBNDESDireto 5,8 36,1BNDESIndireto 5,6 34,9BancosexLeasing 2,3 14,1FundosInves3mento 1,7 10,5Outros 0,7 4,3Total 16,0 100,0Fonte:BNDESeANBIMA,ElaboraçãodosAutores

BNDESéfontedemaisde2/3docréditodelongoprazo,masmercadojárespondepor1/3

Pelaó3cadadecisãodealocaçãodefundos(2013)

Bancoscomerciaiscomandamaalocaçãodecréditodelongoprazo

TomadordeDecisão Em%doPIB Em%BNDES 5,8 36,2

OutrosBancos 8,8 55,0Não-Bancos 1,4 8,8

Total 16,0 100,0

Existecompe3çãoentreoBNDESeosbancoscomerciais?

1. Namaiorpartedoscasos,osdoissistemassãocomplementaresenãocompe33vosentresi.

2.Háfricçõesemcasosespecíficos:Petrobrasem20083.Entretanto,existecompe3çãoentreosdoissistemasdo

pontodevistaglobal:maximizaçãodetaxas(TJLPxSELIC)4.QuandoTaxaSelicElevada,empresasnãogostamde

emi3r

Perspec3vasparaofinanciamentodomés3codelongoprazo.

1. Mercadotemtamanho,masédominadoporbancos(arbitragemfiscal).

2. Colocaçãodiretaamarradapela400daCVM.Tememissoreseinves3doresinteressados

3. 12431veioparaficar(arbitragemfiscalfavorece)4.TaxasdoTesouroelevadasdemaiseTJLP/BNDESbaixas

demaisretardamocrescimentodomercado5.Regulaçãonãopareceseroproblemaprincipalhoje.

RecomendaçõesdePolí3ca

1.ReformadaRes.400daCVM–OfertapúblicaamplaFimdaautorizaçãoprévia(modeloinglês)oupelomenoscriaçãodaclassedeemissoresqualificadosedeautorizaçãoprévia

2.AmpliaçãodaDebênturesIncen3vadasparaoutrossetoresdeinfra(distribuiçãodeenergia)eindústria

3.ReorientaçãodoprogramadoBNDESdeEmissãodeDebênturesemfavordasincen3vadasenãodas“debênturesbancárias”.ProgramadeemissãodeR$50biaté2018.