Embed Size (px)

Citation preview

PREFEITURA MUNICIPAL DE SÃO JOSÉ

FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ - USJ

CURSO DE CIÊNCIAS CONTÁBEIS

FABIANA ARRUDA PAES

ANÁLISE FINANCEIRA POR INTERMÉDIO DA DEMONSTRAÇÃO DOS FLUXOS

DE CAIXA EM UMA EMPRESA DE TECNOLOGIA

SÃO JOSÉ

2011

PREFEITURA MUNICIPAL DE SÃO JOSÉ

FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ - USJ

CURSO DE CIÊNCIAS CONTÁBEIS

FABIANA ARRUDA PAES

ANÁLISE FINANCEIRA POR INTERMÉDIO DA DEMONSTRAÇÃO DOS FLUXOS

DE CAIXA EM UMA EMPRESA DE TECNOLOGIA

Trabalho de conclusão de curso apresentado ao curso de Ciências Contábeis do Centro Universitário Municipal de São José- USJ, como requisito parcial à obtenção do grau Bacharel em Ciências Contábeis. Orientador: Prof. Esp. Renato Brittes

SÃO JOSÉ

2011

FABIANA ARRUDA PAES

ANÁLISE FINANCEIRA POR INTERMÉDIO DA DEMONSTRAÇÃO DOS FLUXOS

DE CAIXA EM UMA EMPRESA DE TECNOLOGIA

Trabalho de Conclusão de Curso elaborado como requisito parcial para obtenção do

grau de bacharel em Ciências Contábeis do Centro Universitário Municipal de São

José – USJ avaliado pela seguinte banca examinadora:

___________________________________________________________________ Esp. Renato Brittes Professor Orientador

___________________________________________________________________ MSc. Edna Ghiorzi Varela Parente

Membro Examinador

___________________________________________________________________ Esp. Stela Bueno dos Anjos

Membro Examinador

São José, 06 de julho de 2011

AGRADECIMENTOS

Agradeço primeiramente a Deus e aos meus pais, meus irmãos, por estarem

sempre ao meu lado e entenderam e apoiarem minhas escolhas.

Agradeço especialmente a Merian, grande amiga que sempre que me apoiou

e ajudou, a escolha pelo curso de ciências contábeis tem sua influência.

Agradeço a Jolie grande amiga. Agradeço a Aline foi minha supervisora no

primeiro local aonde trabalhei na profissão de contabilista e a tudo que ela me

ensinou. E agradeço a todos aqueles que sempre me apoiaram, e me deram força,

não esquecendo minhas colegas de aula Talita e Tanara, meu novo supervisor o

Jonathas, também a Karla, a Andréa, e a todos que fizeram parte desta etapa, que

foi a primeira de muitas.

O único homem que nunca comete erros

é aquele que nunca faz coisa alguma.

Não tenha medo de errar, pois você aprenderá

a não cometer duas vezes o mesmo erro.

(Roosevelt)

RESUMO

A demonstração dos fluxos de caixa passou a ser obrigatória com a sanção da Lei n°

11.638/07, antes, era elaborada e publicada por algumas empresas apenas como

uma demonstração complementar. Com a aprovação desta Lei que teve inicio em

janeiro de 2008, todas as sociedades de capital aberto e as de capital fechado com

patrimônio superior a dois milhões de reais devem publicar a demonstração. Assim,

o presente trabalho teve como objetivo elaborar uma análise financeira de uma

empresa de tecnologia por meio da demonstração de fluxos de caixa. A pesquisa

caracteriza como sendo exploratória por meio de material bibliográfico, documental e

coleta de dados das demonstrações a serem analisadas. Ainda, será apresentando

as definições encontradas para a demonstração, os objetivos, a finalidade, os

métodos de elaboração, e a nova legislação pertinente a contabilidade societária,

foram levantados também exemplos de alguns métodos de análise da DFC. Nesta

pesquisa foram utilizadas as metodologias de pesquisa básica, descritiva, e

quantitativa, a coleta de dados foi realizada via pesquisa bibliográfica e documental.

Por último foi realizada uma análise das informações retiradas da demonstração de

fluxos de caixa e mediante a busca por informações sobre metodologias de análise

da demonstração foi constatada a ausência de bibliografias que trate de métodos

para análise individual da mesma. Por fim, conclui-se com análise financeira focando

para o problema levantado da pesquisa.

Palavras-chave: Demonstração de Fluxos de caixa. Análise. Métodos. Finanças..

LISTA DE FIGURAS

Figura 1 - As transações do Caixa........................................................................... 25

Figura 2: Resultado Financeiro................................................................................. 39

LISTA DE QUADROS

Quadro 1: Demonstração de Fluxos de Caixa Método Direto .................................. 29

Quadro 2: Demonstração de Fluxos de Caixa Método indireto................................ 32

Quadro 3: Posição acionária.................................................................................. 33

Quadro 4: Composição do capital social................................................................... 34

Quadro 5: Fórmula dos índices de desempenho...................................................... 34

Quadro 6: Índices para análise da DFC.................................................................... 35

Quadro 7: Modelo de fluxo de caixa.......................................................................... 37

Quadro 8: Comparativo da demonstração dos fluxos de caixa por atividade........... 37

Quadro 9: Demonstração dos fluxos de caixa, Positivo Informática S.A.................. 39

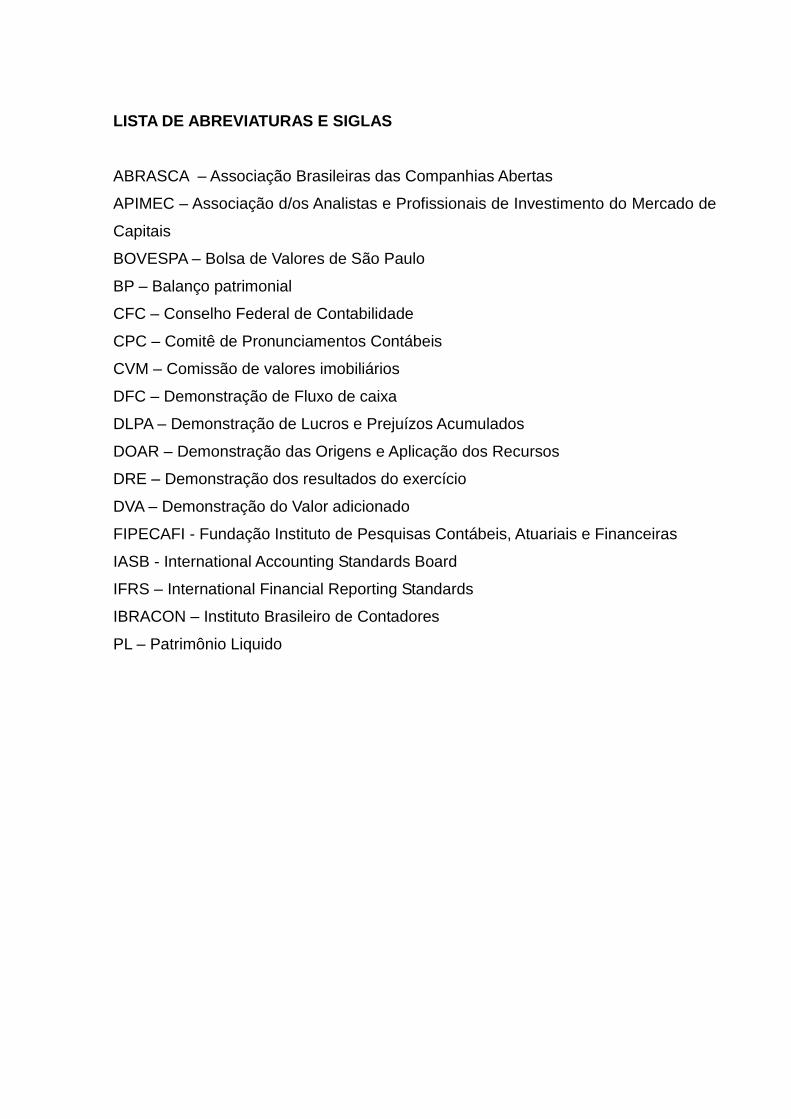

LISTA DE ABREVIATURAS E SIGLAS

ABRASCA – Associação Brasileiras das Companhias Abertas

APIMEC – Associação d/os Analistas e Profissionais de Investimento do Mercado de

Capitais

BOVESPA – Bolsa de Valores de São Paulo

BP – Balanço patrimonial

CFC – Conselho Federal de Contabilidade

CPC – Comitê de Pronunciamentos Contábeis

CVM – Comissão de valores imobiliários

DFC – Demonstração de Fluxo de caixa

DLPA – Demonstração de Lucros e Prejuízos Acumulados

DOAR – Demonstração das Origens e Aplicação dos Recursos

DRE – Demonstração dos resultados do exercício

DVA – Demonstração do Valor adicionado

FIPECAFI - Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras

IASB - International Accounting Standards Board

IFRS – International Financial Reporting Standards

IBRACON – Instituto Brasileiro de Contadores

PL – Patrimônio Liquido

SUMÁRIO

1 INTRODUÇÃO ......................................................................................................... 10

1.1 JUSTIFICATIVA ..................................................................................................... 11

1.2 PROBLEMÁTICA .................................................................................................. 12

1.2.1 Pergunta de pesquisa ......................................................................................... 12

1.2.2 Objetivos ............................................................................................................ 12

1.2.2.1 Geral ................................................................................................................ 12

1.2.2.2 Objetivos específicos ....................................................................................... 13

1.3 PROCEDIMENTOS METODOLÓGICOS .............................................................. 13

1.3.1 Modalidades de pesquisa ................................................................................... 13

1.3.2 Coleta de dados ................................................................................................. 15

1.3.3 Ambiente da pesquisa ........................................................................................ 16

2 FUNDAMENTAÇÃO TEÓRICA ................................................................................ 17

2.1 TERMINOLOGIA CONTÁBIL E DEMONSTRAÇÕES CONTÁBEIS ..................... 17

2.1.1 AS DEMONSTRAÇÕES CONTÁBEIS ............................................................... 17

2.2 CONTABILIDADE GERENCIAL ............................................................................ 18

2.3 LEI N° 11.638/07, A ALTERAÇÃO DA LEI DAS S.A, E COMITÊ DE

PRONUNCIAMENTOS CONTÁBEIS .......................................................................... 19

2.4 DEMONSTRAÇÃO DE FLUXOS DE CAIXA. ........................................................ 21

2.4.1 Definições para a DFC ....................................................................................... 21

2.4.2 Objetivos da Demonstração de fluxos de caixa .................................................. 23

2.4.3 Finalidade e benefícios da Demonstração de fluxos de caixa ............................ 24

2.5 TRANSAÇÕES QUE INTEGRAM A DEMONSTRAÇÃO ....................................... 25

2.5.1 Atividades operacionais ...................................................................................... 26

2.5.2 Atividades de investimento ................................................................................. 27

2.5.3 Atividades de financiamento ............................................................................... 27

2.6 MÉTODOS DE APRESENTAÇÃO DA DEMONSTRAÇÃO DE FLUXOS DE

CAIXA ......................................................................................................................... 28

2.6.1 Método direto ..................................................................................................... 29

2.6.1.1 Como é elaborada a DFC pelo método direto ................................................. 30

2.6.2 Método indireto ................................................................................................... 31

2.6.2.1 Como elaborada a DFC pelo método indireto ................................................. 33

2.7 Métodos de análise horizontal e vertical ................................................................ 33

3 APRESENTAÇÃO E ANÁLISE DOS DADOS ........................................................... 35

3.1 NOMEAÇÃO DA EMPRESA ................................................................................. 35

3.2 MÉTODOS ENCONTRADOS PARA ANÁLISE DA DFC ....................................... 36

3.2.1 Método por índices de desempenho .................................................................. 36

3.2.2 Método por índices de capacidade ..................................................................... 37

3.3 ANÁLISES REALIZADAS ...................................................................................... 39

3.3.1 Análise da DFC, comparativo pelo total de cada atividade ................................. 39

3.3.2 Simples análise pelas transações dentro de cada atividade .............................. 40

3.3.2.1 Análise pelas atividades operacionais, de investimento e financiamento ........ 42

3.3.2.2 Conclusão da análise pelas atividades............................................................ 43

4 CONSIDERAÇÕES FINAIS ..................................................................................... 44

REFERÊNCIAS ........................................................................................................... 45

ANEXOS ..................................................................................................................... 48

10

1 INTRODUÇÃO

A contabilidade como ferramenta para gerenciamento de empresas, e a

crescente necessidade que as empresas tem em informações rápidas e confiáveis, e

compreensíveis a todos os interessados nestas empresas, e como um dos objetivos

das empresas que negociam suas ações em bolsa de valores, é atrair investidores e

também financiadores, a propaganda financeira de rentabilidade destas

organizações são as demonstrações contábeis, por tal objetivo, já era visto antes da

sanção da Lei n° 11.638/07, que algumas empresas já publicavam demonstrações

complementares, como a demonstração dos fluxos de caixa, e a própria comissão

de valores mobiliários já orientava estas empresas a realizarem estas publicações.

Visto que projeto Lei n° 3.741/00 que alterava a Lei n° 6.404/76, incluindo a

obrigatoriedade da demonstração de fluxos de caixa. E no inicio dos anos 90 outros

países já estavam preocupados em adotar nova ferramentas para suas tomadas de

decisão, assim como descreve Iudícibus et al (1994, p. 603):

Há atualmente uma tendência em alguns países no sentido de adotar-se a demonstração do de fluxo de caixa em substituição à Demonstração de Origens e Aplicação de Recursos. Isto deve-se basicamente à maior facilidade de entendimento daquela pelos usuários, onde é visualizado de forma mais clara o fluxo dos recursos financeiros durante o período, apesar de DOAR ser mais rica em termos de informações.

E assim seguindo um padrão internacional de contabilidade promovido pelo

IASB – International Accounting Standards Board - foi então publicada a nova lei das

S.A. extinguindo a obrigatoriedade de apresentação da DOAR, sendo está

substituída pela demonstração de fluxos de caixa.

A demonstração assim como a outras demonstrações pode ser uma

importante ferramenta para a tomada de decisões, e ela também precisa ser

analisada cuidadosamente, seja de forma simples ou por meio da aplicação de

índices.

A presente pesquisa com o intuito de promover o conhecimento em relação a

análise das demonstrações contábeis, especificamente a demonstração de fluxos de

caixa, sendo esta uma demonstração que está sendo exigida pela nova legislação, e

para o profissional contábil mais um desafio.

11

Para melhor entendimento esta pesquisa esta dividida em três partes,

primeiramente são apresentados os conceitos, objetivos, finalidade sobre a

demonstração dos fluxos de caixa, na segunda parte os resultados encontrados

quantos aos métodos de análise da demonstração e uma análise financeira

mediante a demonstração apresentada pela empresa.

1.1 JUSTIFICATIVA

A demonstração de fluxos de caixa é um relatório financeiro para controle das

entradas e saídas de dinheiro e correlatos de caixa. A partir da publicação da Lei n°

11638/07, ela se tornou uma demonstração de elaboração e publicação obrigatória

para as sociedades anônimas abertas, e para a sociedade fechadas com patrimônio

líquido superior a 2 milhões de reais.

Esta demonstração é um relatório que traz informações a respeito da

capacidade da empresa de honrar compromissos com fornecedores, colaboradores,

investidores e outros interessados, e principalmente aos investidores, pois quando

se trata de uma organização que disponibiliza suas ações em um mercado de

valores, a intenção principal é atrair os mesmos e mostrar por meio desta

demonstração que traz estas informações com clareza, se a organização será um

bom negócio ou não, pois mesmo que a empresa apresente uma demonstração de

resultados positiva, só a demonstração dos fluxos de caixa poderá dizer se tem, ou

não, dinheiro em caixa.

Conforme afirma Iudícibus (2010, p. 567) o objetivo da DFC é prover

informações relevantes sobre as entradas e saídas e ajudar os usuários da

demonstração a analisar a capacidade da entidade de gerar caixa.

E além de ser um relatório rico em informações financeiras, estas são

apresentadas de forma dinâmica, para melhor entendimento do usuário, sendo

distribuídas em atividades operacionais, de investimento e de financiamento.

O presente objeto de estudo desta pesquisa é realizar uma análise financeira

de uma sociedade anônima de capital aberto do segmento de tecnologia a partir da

demonstração de fluxos de caixa.

12

O propósito deste estudo é proporcionar maior conhecimento na análise de

uma demonstração contábil e também apresentar na forma prática para a sociedade

acadêmica o desenvolvimento desta análise e os resultados que forem encontrados

No Centro Universitário de São José foram poucas as pesquisas realizadas

sobre a demonstração de fluxos de caixa, e este estudo é a oportunidade de contato

dos acadêmicos com a respectiva demonstração.

Assim justifica-se a realização desta pesquisa, que tanto contribuirá para

aprofundar o conhecimento sobre a demonstração, e sobre a utilização desta

demonstração como ferramenta para a tomada de decisões.

1.2 PROBLEMÁTICA

Nesta seção é apresentada a pergunta de pesquisa, os objetivos geral e

especifico.

1.2.1 Pergunta de pesquisa

A Demonstração de Fluxos de Caixa tem uma riqueza de informações a

serem exploradas, a partir da obrigatoriedade da publicação é oportuno ter acesso a

informações que são capazes de demonstrar a situação financeira de uma

determinada empresa, e partir disso que se pretende assim analisar uma grande

empresa de tecnologia que desenvolve equipamentos de informática. Surgindo

assim questão norteadora desta pesquisa:

É possível realizar uma análise financeira por intermédio da demonstração

dos fluxos de caixa, mediante a aplicação dos métodos horizontal de vertical?

1.2.2 Objetivos

A partir da pergunta de pesquisa o tema delimita-se a cerca dos objetivos

geral e específicos conforme segue.

1.2.2.1 Geral

13

O objetivo geral desta pesquisa é por intermédio da Demonstração dos Fluxos

de Caixa, verificar se é possível realizar uma análise financeira da empresa Positivo

Informática S.A.

1.2.2.2 Objetivos específicos

a) Conceituar a Demonstração de Fluxos de Caixa.

b) Indicar os métodos de elaboração da DFC

c) Verificar a existência de métodos para a análise da DFC

d) Apresentar as definições para métodos de análise horizontal e vertical

e) Coletar os dados das demonstrações publicadas pela organização;

f) Realizar uma análise financeira da DFC

1.3 PROCEDIMENTOS METODOLÓGICOS

Nesta seção serão apresentados os métodos de pesquisas utilizados para

elaboração deste estudo.

1.3.1 Modalidades de pesquisa

Com o objetivo de fazer análise financeira da demonstração de fluxos de

caixa, esta pesquisa, adotou as modalidades de pesquisa descritas a seguir:

Este estudo por meio da pesquisa documental e bibliográfica buscou o

conhecimento e entendimento em grau maior da DFC, sem aplicação prática, sendo

assim, do ponto de vista de sua natureza ela é básica, aonde o pesquisador por

meio do conhecimento do assunto abordado a partir das técnicas de análise

descritas ao longo da pesquisa buscou satisfazer uma necessidade intelectual pelo

conhecimento e sua meta é o saber conforme afirma Renata apud Cervo Bervian

(2011, p. 10)

A abordagem do problema foi por meio da pesquisa quantitativa, pois a

análise se realizou com base em números extraídos da Demonstração de Fluxos de

Caixa da empresa em estudo, estes dados forão interpretados pelo pesquisador.

14

SILVA (2011, p.10) considera que tudo pode ser quantificável, o que significa traduzir

em números opiniões e informações para classificá-los e analisá-los.

Do ponto de vista dos objetivos a modalidade de pesquisa é pelo método

exploratório, pois foram utilizados material bibliográfico, e realizada a coleta de

dados das demonstrações em análise.

Conforme afirma Gil (1999, p. 43)

As pesquisas exploratórias têm como principal finalidade desenvolver, esclarecer e modificar conceitos e idéias, tendo em vista, a formulação de problemas mais precisos ou hipóteses pesquisáveis para estudos posteriores .

Este método condiz com os tipos de pesquisa que são adotados, os meios

bibliográfico e documental.

Sendo que este método também proporciona ao pesquisador um contato

maior com o tema pesquisado e facilita a interpretação dos dados coletados. Gil

(1999, p. 43) afirma também que a pesquisa exploratória constitui a primeira etapa

de uma investigação mais ampla, e se o tema a ser pesquisado for muito genérico,

ele deverá ser mais delimitado e ser revista a literatura utilizada.

Conforme já afirmava também Demo (1994, p.123)

Pesquisa exploratória é o primeiro passo de todo trabalho cientifico. São finalidades de uma pesquisa exploratória, sobretudo quando bibliográfica proporcionar maiores informações sobre determinado assunto, facilitar a determinação de um tema de trabalho; definir os objetivos ou formular as hipóteses de uma pesquisa para o trabalho que se tem em mente.

Sendo está modalidade de pesquisa condizente com os procedimentos

técnicos adotados.

Dos procedimentos técnicos de pesquisa, forão adotados os meios

bibliográfico e documental. Assim podemos dizer que o método bibliográfico é a

pesquisa tendo como base os livros, artigos, materiais disponibilizados na internet,

em sítios eletrônicos de credibilidade, este método é de fácil acesso e permite ao

pesquisador encontrar muito mais riqueza em informações, de acordo com

MARTINS (2002, p. 35) o método bibliográfico: “Trata-se de estudo para conhecer as

contribuições científicas sobre determinado assunto. Tem como objetivo recolher,

selecionar, analisar e interpretar as contribuições teóricas já existentes sobre

determinado assunto”, para Gil (1999, p. 65): “A principal vantagem da pesquisa

15

bibliográfica reside no fato de permitir ao investigador a cobertura de uma gama de

fenômenos muito mais ampla do que aquela que poderia pesquisar diretamente”,

portanto o objetivo com este método de pesquisa foi conseguir o maior número

possível de bibliografias, e permitir ao pesquisador maior profundidade no assunto

estudado, pois também afirma Gil (1999, p 65) que “é possível fazer a pesquisa a

partir apenas dos estudos bibliográficos e análise de conteúdo”.

A pesquisa documental é semelhante à bibliográfica, porém difere apenas

pela fonte utilizada, pois a bibliográfica é oriunda de documentos já analisados e

publicados oficialmente, em quanto à documental, são materiais provenientes das

organizações em estudo.

Os documentos compreendem matérias como jornais, periódicos, contratos,

relatórios de empresas e outros documentos que ainda não tenham recebido algum

tratamento analítico.

Para Gil (1999, p. 66) “o desenvolvimento da pesquisa documental segue os

mesmos passos da pesquisa bibliográfica, apenas deverá ser considerado a

exploração das fontes documentais”.

O método documental ele proporciona para o pesquisador o contato com o

material e a análise de documentos divulgados pela as organizações.

O autor Martins (2002, p. 35) também afirma que este método “Tem por

finalidade reunir, classificar e distribuir os documentos de todo gênero dos diferentes

domínios da atividade humana”.

Sendo assim a coleta de informações para esta pesquisa será por meio de

livros, artigos, documentos publicados pela organização, e outros documentos

oficiais, como leis, resoluções etc.

1.3.2 Coleta de dados

A Coleta de dados foi realizada pela pesquisa bibliográfica mediante a

consulta em livros, revistas, artigos, e sítios eletrônicos que tenham informações

sobre a demonstração dos fluxos de caixa preferencialmente após a publicação da

Lei n° 11.638/07.

A análise documental foi realizada sobre os demonstrativos financeiros

publicados pela organização na BM&BOVESPA em 2010.

16

1.3.3 Ambiente da pesquisa

A pesquisa se delimitou a base de dados de uma única empresa, sem critério

específico para esta escolha. A organização a ser analisada é uma sociedade por

ações do segmento de tecnologia na área fabricação de equipamentos de

informática e automações, todas as informações foram extraídas do sítio eletrônico

da Bolsa de Valores de São Paulo, não foi realizada nenhuma consulta com a

empresa, todas as informações presentes neste trabalho são públicas.

A empresa Positivo Informática S/A é uma sociedade anônima aberta, situada

na cidade de Curitiba, com mais de 20 anos, a mesma exerce a atividade econômica

acima mencionada.

17

2 FUNDAMENTAÇÃO TEÓRICA

Neste capítulo é apresentada a legislação referente as S.A. as Leis n°

6.404/76 e 11.638/07, um comparativo após as alterações no art. 176, apresenta

também conceitos e definições, objetivo, finalidade e benefícios da demonstração

dos fluxos de caixa, e também seus métodos de apresentação, e também métodos

de análise da demonstração. E para maior entendimento do leitor primeiramente são

apresentadas as terminologias contábeis usualmente relacionadas a DFC.

2.1 TERMINOLOGIA CONTÁBIL E DEMONSTRAÇÕES CONTÁBEIS

A demonstração dos fluxos de caixa apresenta diversos termos contábeis,

para melhor compreensão da pesquisa alguns são descritos a seguir conforme a

CPC n° 03 (2011, p. 04):

Caixa: compreende numerário em espécie e depósitos bancários disponíveis. Equivalentes de caixa: são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em caixa e que estão sujeitas a um insignificante risco de mudança de valor. Fluxo de caixa: são as entradas e saídas de caixa, e equivalentes de caixa. Atividades operacionais: são as principais atividades geradoras de receita da entidade e outras atividades diferentes das de investimento e de financiamento. Atividades de investimento são as referentes à aquisição e venda de ativos de longo prazo e investimentos não incluídos nos equivalentes de caixa. Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e endividamento da entidade.

2.1.1 AS DEMONSTRAÇÕES CONTÁBEIS

As demonstrações apresentam em um determinado período a situação

econômica financeira patrimonial de uma entidade, estas são relatórios financeiros

gerenciais que expressam uma riqueza de informações a serem compreendidas por

contadores, administradores, economistas, investidores e outros interessados em

suas informações.

De acordo com a CPC n° 26 (2011, p.6):

As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. O objetivo

18

das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração na gestão da entidade e sua capacitação na prestação de contas quanto aos recursos que lhe foram confiados. Para satisfazer a esse objetivo, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte: Ativos, passivos, patrimônio liquido, receitas e despesas, incluindo ganhos e perdas alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles e fluxos de caixa.

Assim entende-se a obrigatoriedade da apresentação da DFC, pois com o

mesmo objetivo das outras demonstrações, pretende fornecer informações úteis a

diversos usuários.

As demonstrações contábeis compreendem relatórios como balanço

patrimonial, demonstração do resultado do exercício, demonstração de lucros e

prejuízos acumulados, demonstração da mutação do patrimônio liquido,

demonstração dos fluxos de caixa, demonstração do valor adicionado, e notas

explicativas.

2.2 CONTABILIDADE GERENCIAL

A contabilidade gerencial interpreta dados gerados a partir dos lançamentos

dos atos e fatos. Segundo Sá;Sá (2009, p. 96) “servindo-se dos próprios

instrumentos de levantamento e interpretação dos dados quantitativos da empresa,

pode informar, orientar e guiar a administração” para tomada de decisões.

Padovezes (2009) afirma que a contabilidade gerencial está relacionada com

outras disciplinas das áreas de ciências contábeis e administração financeira,

considerando está relação ser importante, pois faz da contabilidade uma ferramenta

para da administração de uma empresa. E é por meio das demonstrações contábeis

que a contabilidade gerencial busca informações para serem repassadas e utilizadas

pela gestão de uma organização, e a demonstração de fluxos de caixa faz parte

desta ferramenta.

19

2.3 LEI N° 11.638/07, A ALTERAÇÃO DA LEI DAS S.A, E COMITÊ DE

PRONUNCIAMENTOS CONTÁBEIS

Com o objetivo de adequar a contabilidade brasileira aos padrões

internacionais de contabilidade, foi aprovada em dezembro de 2007 a Lei n° 11.638,

também conhecida como a nova lei das S.A., com base em normas estabelecidas

pelo IASB, e assim alterando e acrescentando dispositivos a Lei n° 6.404/76. O IASB

é um órgão internacional responsável pela publicação das normas internacionais de

contabilidade, que conta com mais de 140 entidades profissionais em todo o mundo

incluindo Brasil com o IBRACON e o CFC.

A influência da legislação sobre a DFC se faz pela alteração do art. 176 da lei

n° 6.404/76, ao qual é excluída a obrigatoriedade da DOAR e imposta a DFC.

A Lei n° 6.404/76 em seu Art. 176 apresenta as demonstrações de

apresentação obrigatória.

Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício: I - balanço patrimonial; II - demonstração dos lucros ou prejuízos acumulados; III - demonstração do resultado do exercício; IV – demonstração das origens e aplicações de recursos;

A lei n° 6404/76 já determinava que as sociedades por ações devessem

publicar sua demonstrações, com exceção a demonstração de fluxos de caixa e a

demonstração de valor adicionado quando for sociedade de capital aberto, que só

passaram a ser obrigatórias com a lei 11.638/07.

A seguir o art. 176, com alteração da Lei 11.638/07.

Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício: I - balanço patrimonial; II - demonstração dos lucros ou prejuízos acumulados; III - demonstração do resultado do exercício; e. IV – demonstração dos fluxos de caixa; e (Redação dada pela Lei nº 11.638 de 2007) V – se companhia aberta, demonstração do valor adicionado. (Incluído pela Lei nº 11.638 de 2007)

20

E apesar de a Demonstração de Origens e Aplicações de Recursos ser

considerada por especialistas uma demonstração rica em informações conforme

afirma Marion (2002, p. 63), “ela não é facilmente compreendida por ter termos

tecnicamente contábeis, ao contrário da DFC que além de fácil compreensão, facilita

também a forma dinâmica como ela apresenta as variações de caixa”.

Ainda afirma Marion (2009, p. 485) que “a DOAR só existe quando houver

alterações simultâneas de circulante versus não circulante”, ela apresenta a relação

entre circulante e não circulante, com o objetivo de evidenciar o capital circulante

líquido da organização no período, porém mesmo que uma empresa tenha um

capital circulante líquido positivo, e um bom lucro líquido se ela não tiver

disponibilidade de caixa não poderá honrar suas obrigações com fornecedores,

investidores, colaboradores e outros interessados.

As conseqüências relacionadas a esta nova legislação são muito boas, pois

aumenta a credibilidade e confiabilidade com os investidores tantos os estrangeiros

como os investidores nacionais na economia brasileira. As demonstrações

produzidas no Brasil serão de igual entendimento em todos os países que estão de

acordo às normas internacionais de contabilidade, e estas alterações não são

apenas no caso da DFC, outros procedimentos contábeis também foram

implementados e alterados pela Lei n° 11.638/07. Aumenta também a importância do

profissional contábil no Brasil, uma vez que com muito mais rigor exigido pela

legislação, pelo mercado de valores, o cruzamento de informações e muitos outros

fatores que cercam as organizações, elas se obrigam a fazer investimentos em

conhecimento, contratação de profissionais especializados, e adequação de seus

sistemas, para maior agilidade dos processos e adequação a esta nova Lei.

A partir da necessidade de um órgão centralizador das regras e normas para

as práticas contábeis foi criado o comitê de pronunciamentos contábeis.

Este órgão foi criado a partir da resolução CFC n° 1.055/2005 e aprovado

pela CVM por meio da deliberação CVM n° 641/10 atendendo as necessidades que

surgiram a partir da convergência das normas internacionais de contabilidade, e

como centralizador da emissão de normas contábeis, ouve esta necessidade, pois,

até o momento diversos órgãos poderiam emitir estas normas, os órgãos que

fundaram o CPC, são respectivamente, o IBRACON, o CFC, a Bovespa, a

FIPECAFI, a ABRASCA, e a APIMEC.

21

A lei n° 11.638/07 coloca como obrigatória a publicação da DFC, porém as

normas para elaboração são orientadas pelo comitê de pronunciamentos contábeis,

assim o Comitê de pronunciamentos contábeis emitiu a CPC n° 03 que regulariza a

Demonstração de Fluxos de Caixa, métodos de elaboração, e contas a serem

relacionadas na demonstração.

2.4 DEMONSTRAÇÃO DE FLUXOS DE CAIXA.

As empresas no mercado competitivo, principalmente empresas de grande

porte que negociam ações em bolsas de valores, tem a necessidade de controles,

estes que em geral são realizados por meio de relatórios paralelos as

demonstrações contábeis, a DFC como uma demonstração contábil apresenta à

nível gerencial, um controle, das entradas e saídas de caixa.

Antes da publicação da Lei n° 11.638/07, já vinha sendo estudada a

necessidade de obrigatoriedade da DFC, inclusive, o IBRACON, por meio da NPC n°

20, de 20 de abril 1999, e a CVM já recomendavam que a DFC fosse apresentada

como uma informação complementar conforme relata Iudicibus (2010, p.567), visto

que em países desenvolvidos como os EUA, ela já é obrigatória desde 1988 afirma

Marion (2009, p.451)

2.4.1 Definições para a DFC

Neste contexto esta demonstração mesmo antes de sua obrigatoriedade já

era utilizada pelas empresas e profissionais da gestão das empresas como um

controle paralelo de suas operações financeiras.

A DFC como um relatório financeiro, que apresenta um controle das entradas

e saídas de caixa e equivalentes de caixa, em um determinado período sem objetivo

de evidenciar o lucro do período, apenas as disponibilidades de caixa, e considera

também as operações com equivalentes de caixa, que são todas as contas que

representam líquides imediata, como contas de investimentos, aplicações, saldos em

banco.

Por meio da DFC permite ao profissional estabelecer metas de curto e longo

prazo, com este controle que pode ser elaborado de forma semanal, quinzenal, ou

22

como for melhor para o controle. Com base em informações já existentes é possível

fazer uma previsão de caixa futuro e prever a situação financeira da organização.

Segundo, Marion (2007, p.426), “DFC indica a origem de todo o dinheiro que

entrou no caixa, bem como a aplicação de todo o dinheiro que saiu do caixa em

determinado período, e ainda, o Resultado do Fluxo Financeiro”.

Acresce Ribeiro (2005, p.296) que essa demonstração tem por finalidade

evidenciar as transações ocorridas em um determinado período e que provocaram

modificações no saldo do caixa.

Reis, Marion (2006, p.231) afirmam que “de um modo geral a demonstração

dos fluxos de caixa indica a movimentação de todos os recursos monetários que

entraram e saíram do caixa, em um determinado período”.

A partir da definição de diversos autores é evidente que a função principal da

DFC é evidenciar as movimentações e alterações, entradas e saídas de dinheiro, e

equivalentes de caixa em determinado período conforme afirma também Ribeiro

(2009 p. 189).

Já para Martins; Gelbcke E.R.; ludicibus S. De.(2003)

A DFC permite que investidores, credores e outros usuários avaliem a capacidade de a empresa gerar futuros fluxos líquidos positivos de caixa; a capacidade de honrar todos seus compromissos e outras obrigações; a liquidez, solvência e flexibilidade financeira da empresa; a taxa de conversão de lucro em caixa; a performance operacional de diferentes empresas, por eliminar os efeitos de distintos tratamentos contábeis para as mesmas transações e eventos; o grau de precisão das estimativas passadas de fluxos futuros de caixa; os efeitos, sobre a posição financeira da empresa, das transações de investimento e de financiamento etc.

A DFC tem como função também deixar evidente que lucro líquido não é

sinônimo de dinheiro em caixa, e do contrário dinheiro em caixa não significa lucro.

Da mesma forma que toda organização tem a necessidade de ter um caixa positivo

para honrar suas dividas, e por vezes na DRE pode estar evidenciado o lucro no

exercício e o caixa da organização estar negativo em suas atividades operacionais e

estar trabalhando apenas com os financiamentos para quitar suas dívidas, e este

caixa mal administrado conseqüente levar a empresa a falência mesmo tendo todos

os meses um lucro no exercício e as retiradas de caixa serem maiores que este

lucro.

23

Marion (2009, p. 171) menciona que: a pouco tempo atrás, na falta de capital

próprio, as empresas dependiam quase exclusivamente de empréstimos bancários,

com juros altos, conseqüentemente estas ações por busca desesperada de dinheiro

para dar continuidade as empresas recém nascidas as colocavam em falência, hoje

confirma o autor acima, as empresas estão cada vez mais recorrendo a novos

sócios.

Já Padoveze (2009, p. 79) a administração diária do fluxo de caixa é elemento

vital para o setor financeiro e não pode esperar tratamento contábil, entretanto ele

também afirma que os sistemas computacionais em operação hoje permitem a

contabilidade fornecer este relatório. Não surpreende que o Brasil esteja se

adequando a normas internacionais se não tivesse acesso a ferramentas para

execução destas normas.

E, Matarazzo (2008, p.363) define a DFC como peça imprescindível na mais

elementar atividade empresarial e mesmo para pessoas físicas que se dedicam a

algum negócio.

A partir da análise da DFC como já dito anteriormente é possível enxergar a

movimentação futura do caixa, a partir das previsões com base em despesas já

conhecidas, estimativa de receitas, e aplicações financeiras.

Segundo afirma Lopes de Sá (2009, p. 209):

“Tecnicamente o fluxo de caixa é de natureza previsional e visa observar,

quase sempre, a possibilidade de resgatar dívidas ou cobrir investimentos que demandam desembolsos adicionais.”

E diferente da DOAR que adota o regime de competência, a DFC trabalha

com o regime de caixa, que apresentara os pagamento e recebimentos ocorridos no

período.

2.4.2 Objetivos da Demonstração de fluxos de caixa

As organizações trabalham em geral visando o lucro, para isso os gestores

necessitam de uma série de informações e com qualidade, estas que podem ser

disponibilizadas pelas demonstrações contábeis.

A DFC objetiva apresentar para empresa pelo controle de caixa a real

situação financeira da organização de forma que fique claro que o lucro liquido

24

representado no balanço patrimonial não significa sobras monetárias e que a partir

do conhecimento do real fluxo de caixa é possível os gestores realizarem um

planejamento organizando as entradas e saídas de recursos, e auxiliar os usuários

destas informações na tomada de decisões, proporcionando a eles maior

conhecimento da capacidade financeira das organizações.

Conforme afirma Iudicibus et al (2010 p. 567) “O objetivo primário da

demonstração dos fluxos de caixa (DFC) é prover informações relevantes sobre os

pagamentos e recebimentos, em dinheiro, de uma empresa, ocorridos durante um

determinado período”.

Matarazzo (2008, p. 364) os principais objetivos da DFC são:

Avaliar alternativas de investimentos. Avaliar e controlar ao longo do tempo as decisões importantes que são tomadas na empresa, com reflexos monetários. Avaliar as situações presente e futura de caixa na empresa, posicionando-se para que não chegue a situação de liquidez. Certificar que os excessos momentâneos de caixa estão sendo devidamente aplicados.

A partir da definição dos objetivos da DFC, para Matarazzo é possível planejar

uma análise financeira de uma organização, quando o analista estiver sobre controle

do sistema financeiro da organização. Para um investidor externo a demonstração

deve ser clara e objetiva.

2.4.3 Finalidade e benefícios da Demonstração de fluxos de caixa

A DFC tem como finalidade prover informações confiáveis e de qualidade,

auxiliando os interessados na organização na tomada de decisões em tempo hábil, e

principalmente permitir ao administrador financeiro ter conhecimento da real situação

financeira da entidade.

E conforme mencionado anteriormente a DFC pode ser analisada juntamente

com outras demonstrações, assim permitindo a verificação da veracidade das

informações e ter uma orientação maior quanto a aplicação do capital da entidade.

Afirma Matarazzo (2008, p.363) que “muitas empresas vão à falência por não

saberem administrar seu fluxo de caixa”.

A DFC tem inúmeros benefícios, e para a boa administração, ela permite que

se faça um acompanhamento da situação financeira da empresa, conhecendo suas

25

operações, a organização se torna capaz de prever momentos bons e ruins

financeiramente. Possibilita também a administração e outros interessados da

organização estar ciente das origens e aplicações dos recursos monetários e

equivalentes de caixa da empresa, esta demonstração:

a) Permite ao usuário conhecer a situação financeira da empresa;

b) Auxilia na tomada de decisões mediante sua análise;

c) É essencial na avaliação da capacidade de pagamentos e

recebimentos

A DFC analisada juntamente com outras demonstrações, proporciona ao

usuário informações que permitem avaliar as mudanças nos ativos líquidos de uma

entidade, a estrutura financeira e a capacidade para alterar valores e prazos do fluxo

de caixa, ou seja, fazer a gestão financeira da organização conforme afirma

Iudicibus; Marion (2009 P.255).

2.5 TRANSAÇÕES QUE INTEGRAM A DEMONSTRAÇÃO

Outro beneficio da DFC, é a forma como são divididas suas transações, por

atividades.

Conforme orienta o CPC n° 03, a DFC deve trazer informações relevantes

sobre as atividades operacionais, de investimento e de financiamento.

A figura a seguir a mostra as transações mais comuns na movimentação do

caixa, e exemplifica as transações que não afetam o caixa.

26

FIGURA 1: As transações do Caixa

Fonte: Marion (2009, p. 455)

Nesta figura extraída de uma das obras de Marion, demonstra igualmente a

idéia de outros autores sobre as transações que afetam o caixa.

A seguir estão relacionadas estas transações por atividades.

2.5.1 Atividades operacionais

As atividades operacionais compreendem transações que envolvem as

atividades fim da empresa, comercialização de seu produto ou serviço.

De acordo com Stickney; Weil (2008 P. 173-174). “A venda de bens e a

prestação de serviços constituem a forma mais importante segundo a qual uma

empresa em boas condições financeiras gera caixa”.

As atividades operacionais relacionam às transações de entrada que segundo

RIBEIRO (2009 p.193-194) são os recebimentos de clientes decorrentes de vendas

de produtos e/ou serviços a vista e a prazo, recebimentos de duplicatas

descontadas, de juros, dividendos, e outros recebimentos que não façam parte das

atividades de investimento e financiamento.

E as transações de saída que são as operações de pagamento, estas

envolvem os pagamentos a fornecedores, pagamentos de impostos, de juros,

duplicatas e outras obrigações relacionadas as atividades operacionais, e outras

27

saídas que não se encaixem nas atividades de investimento e financiamento. E

conforme afirma Padoveze (2009, p. 81) essas atividades têm ligação estreita com

os elementos do ativo e passivo circulante, que representam as necessidades

líquidas de capital de giro da empresa.

2.5.2 Atividades de investimento

As atividades de investimento segundo Stickney; Weil (2008 P. 173) são

representadas pela compra e venda de ativos imobilizados, à medida que as

empresas crescem, aumenta também a necessidade da aquisição de novos ativos

permanentes. Sá; Sá (2009 p. 22) trazem outra definição, segundo os autores as

atividades de investimento são a realização ou transação que implica a aplicações

de capitais em participações societárias, imobilizações de uso ou de renda,

excluídas as que se destinam a revenda.

De acordo com Ribeiro (2009 p.194) as transações que fazem parte das

atividades de investimento são:

Recebimentos do principal decorrente de empréstimos ou financiamentos efetuados a terceiros. Resgate de aplicações financeiras, exceto as equivalentes de caixa ou outras do ativo circulante; Recebimento pela venda de títulos de investimentos de outras entidades; Recebimento pela venda de participações em outras empresas; Recebimento pelo resgate de participações em outras empresas; Recebimentos decorrentes de vendas de bens de uso da empresa ou de outros bens do ativo não circulante; Juros recebidos de contratos de mútuos; Desembolsos relativos a concessão de empréstimos a terceiros; Aplicações financeiras em títulos e valores mobiliários, classificáveis no ativo realizável a longo prazo: Pagamentos pela aquisição de títulos e valores mobiliários de outras entidades, classificáveis no ativo não-circulante; Pagamentos relativos aquisição de bens de uso, classificáveis no ativo imobilizado;

E para as atividades de financiamento e investimento os recursos que não

afetarem o fluxo de caixa deveram ser apresentados em notas explicativas.

2.5.3 Atividades de financiamento

28

As empresas em geral sempre são financiadas desde sua abertura, afinal

recursos provenientes de atividades operacionais, apenas surtiram efeito quando a

organização já for capaz de se manter sozinha, se não mesmo após sua abertura e

já em plena atividade ela poderá ser mantida por fornecedores e acionistas,

mediante compras parceladas, empréstimos, e disposição de ações debêntures e

outros títulos. De acordo com Stickney; Weil (2008 p.174) as empresas obtêm caixa

mediante o lançamento de títulos de divida de curto e longo prazo e ações ordinárias

e preferenciais.

Segundo Sá; Sá (2009 p.22) as atividades de financiamento são a realização

de tarefa ou transação que implica captação de recursos próprios de acionistas ou

de terceiros as dividas.

As transações que devem integrar as atividades de financiamentos segundo

Ribeiro (2009 p.195) são:

Nas entradas, os recebimentos de recursos financeiros dos proprietários como realização do capital ou pela venda de ações emitidas; Empréstimos obtidos a curto ou longo prazos com emissão de notas promissórias, debêntures, letra hipotecárias, títulos de divida etc. Recebimentos de juros decorrentes de empréstimos efetuados a terceiros; Recebimentos de recursos financeiros decorrentes de doações de caráter permanente ou temporário, com finalidade exclusiva de aquisição, construção ou expansão, incluídos bens de uso classificáveis no ativo imobilizado. Nas saídas os pagamentos ao proprietário, sócios ou acionistas referentes a reembolso de seus investimentos no capital da entidade, ou referentes a pagamento de dividendos, juros sobre capital próprio ou outras distribuições. Pagamento de empréstimos obtidos; Pagamento de juros sobre empréstimos obtidos;

Nas atividades de financiamento é importante sempre estar atento para não

serem consideradas contas que caracterizam como atividades de investimento.

2.6 MÉTODOS DE APRESENTAÇÃO DA DEMONSTRAÇÃO DE FLUXOS DE

CAIXA

Para a DFC existem dois métodos de apresentação, método direto, e método

indireto, conforme orientação do CPC n° 03.

O método indireto é demonstrado a partir do lucro liquido que é ajustado para

DFC, excluindo as operações que não afetam caixa e adicionando as que afetam.

29

O método direto compreende a disposição do caixa de forma básica

apresentando operações relativas ao dia a dia da empresa, como recebimento de

vendas e pagamento de fornecedores, porém por este método é necessário a

apresentação da conciliação do resultado do exercício

2.6.1 Método direto

Este método apresenta os recebimentos e pagamentos decorrentes das

atividades operacionais em sua forma bruta.

O método direto é mais compreensível por pessoas leigas em contabilidade,

porém ao contrário do método indireto, a conciliação deste com o lucro liquido

deverá ser apresentada nas notas explicativas, como afirma Iudicibus et. al. (2010,

p. 575) “caso seja utilizado o método direto para apurar o fluxo liquido de caixa

gerado pelas operações, exige-se a evidenciação em notas explicativas da

conciliação deste com o lucro liquido do período”.

Segundo afirma Ribeiro (2009 p.197), “pelo método direto, os recursos

derivados das operações são indicados a partir dos recebimentos e pagamentos

decorrentes das operações normais, efetuados durante o período”.

A seguir o modelo do método direto, para melhor entendimento.

PERÍODO 1

PERÍODO 2

PERÍODO 3

$ $ $

I - DAS ATIVIDADES OPERACIONAIS

ENTRADAS 13.829.429 17.561.023 31.390.452

Recebimento de Clientes 13.829.429 17.561.023 31.390.452

SAÍDAS 12.409.652 16.841.550 29.251.202

Pagamentos a Fornecedores 4.293.281 6.550.685 10.843.966

Impostos recolhidos 1.435.200 1.836.348 3.271.548

Pagamentos ao Pessoal 4.791.829 5.826.767 10.618.596

Despesas Gerais 1.659.342 2.000.524 3.659.866

Impostos sobre o Lucro 230.000 627.226 857.226

SALDO DAS ATIVIDADES OPERACIONAIS 1.419.777 719.473 2.139.250

II - DAS ATIVIDADES DE INVESTIMENTOS

SAÍDAS 460.000 1.104.000 1.564.000

Investimentos no Permanente 460.000 1.104.000 1.564.000

30

Investimentos no Realizável a Longo Prazo 0 0 0

ENTRADAS

Novos Empréstimos 0 0 0

SALDO DAS ATIVIDADES DE INVESTIMENTO

III - ATIVIDADES DE FINANCIAMENTO

ENTRADAS 575.000 1.000.000 1.575.000

Novos Empréstimos 0 1.000.000 1.000.000

Integralização de Capital 575.000 0 575.000

SAÍDAS 805.700 1.061.159 1.866.859

Amortização de Empréstimos 724.500 832.140 1.556.640

Despesas (-) Receitas Financeiras (68.800) (260.462) (329.262)

Resultados Distribuídos 150.000 489.481 639.481

SALDO DAS ATIVIDADES DE FINANCIAMENTO (230.700) (61.159) (291.859)

SALDO DO PERÍODO 729.077 (445.686) 283.391

(+) Saldo Inicial Caixa/Bancos/Aplicações Financeiras 400.000 1.129.077 400.000

(=) Saldo Final Caixa/Bancos/Aplicações Financeiras 1.129.077 683.391 683.391

Quadro 1: Demonstração dos Fluxos de Caixa Método Direto

Fonte: Padoveze (2009, p. 81-82)

O método direto difere do indireto em relação as atividades operacionais,

porém as informações que este método não traz demonstrado, elas devem ser

apresentadas em notas explicativas.

2.6.1.1 Como é elaborada a DFC pelo método direto

A DFC é elaborada a partir de outras demonstrações contábeis, como o

balanço patrimonial, demonstração de lucros e prejuízos acumulados e a

demonstração do resultado do exercício e análise das notas explicativas destas

demonstrações.

Para compor o caixa das atividades operacionais deverão ser feitos uma série

de cálculos por meio de informações da DRE, do BP e da DLPA.

Os autores Iudicibus e Marion (2009) orientam como elaborar a DFC pelos

dois métodos.

Se for pelo método direto, primeiramente deverão ser calculados os

recebimentos de vendas, extraindo informações do balanço patrimonial e da

31

demonstração do resultado de exercício, aplica-se a seguinte formula: saldo inicial +

vendas – saldo final de clientes = recebimento de vendas, o saldo inicial e final de

clientes são extraídos do balanço patrimonial, e as vendas da DRE.

Em seguida calcula-se o pagamento de fornecedores, para este calculo é

necessário descobrir o valor presente em estoque que é calculado por meio da

fórmula estoque inicial + compras – estoque final = custo de mercadoria vendida, o

estoque inicial e estoque final são extraídos do balanço patrimonial e o custo de

mercadoria vendida da DRE.

Logo pode ser calculado os valores pagos aos fornecedores pela formula

semelhante as outras, com dados extraídos do balanço patrimonial e da

demonstração do resultado do exercício, saldo inicial de fornecedores + compras –

saldo final de fornecedores = pagamentos a fornecedores.

E por fim o cálculo de todas as despesas para compor as atividades

operacionais, as despesas são extraídas da DRE e subtraídas do saldo inicial de

despesas antecipadas do balanço patrimonial no exercício anterior, e caso haja

despesa antecipada neste exercício, também deverá ser subtraída do saldo inicial e

assim teremos o resultado de pagamento de despesas.

Os autores afirmam que para as atividades de investimento, basta considerar

as entradas e saídas decorrentes, por exemplo, de operações com compra e/ou

venda de imobilizado, casa, terreno, prédio, equipamentos, moveis etc., e para as

atividades de financiamento serão considerados as entradas e saídas decorrentes

da emissão de ações, debêntures, o recebimento de empréstimos, resgate de

ações, e outras operações que envolvam fornecedores de capital para a

organização.

2.6.2 Método indireto

O método indireto como descreve Iudicibus (2010) consiste em fazer uma

reconciliação das contas que afetam o fluxo de caixa das atividades operacionais, e

em primeiro lugar fazer o ajuste do lucro liquido se necessário, verificando todas as

contas que não afetam caixa como depreciações, provisões, equivalência

patrimonial, e outras contas que fazem parte das outras atividades.

32

Entretanto conforme orienta a CPC n° 03 (2011, p. 9) não importa qual for o

método utilizado, deverá ser feito a reconciliação entre o lucro liquido e o fluxo de

caixa liquido, Iudicibus (2010) também orienta que devesse considerar os valores

pagos referentes às retenções na fonte de terceiros, pois configura como despesa

pela atividade operacional por fazer parte da despesa com terceiros sendo que o

tomador do serviço é contribuinte solidário dos tributos retidos na fonte.

Além da elaboração da DFC, também deverá ser elaborado para os dois

métodos, as notas explicativas, e evidenciar os impostos pago imposto de renda e

contribuição social sobre o lucro líquido e o montante de juros pagos. E evidenciar

na conciliação do ativo e passivo circulante as alterações feitas nas contas.

Método indireto ou fluxo de caixa liquido como define Sá; Sá (2009 p. 212),

conforme os autores “método indireto é a apresentação dos itens do fluxo de

movimento de bens numerários (dinheiro) por seus valores líquidos descontados da

amortização, depreciação” etc.

A seguir o modelo do método indireto para melhor entendimento.

PERÍODO 1 PERÍODO 2 TOTAL

$ $ $

DAS ATIVIDADES OPERACIONAIS

Lucro Líquido (antes da distribuição de resultados 652.641 581.217 1.233.858

Ajustes para reconciliar o lucro líquido para fluxo de caixa líquido oriundo das operações

Depreciações e amortizações 891.250 1.179.900 2.071.150

(+/-) Correção Monetária de Balanço (102630) 43.884 (58.746)

(+/-) Equivalência Patrimonial (13.800) (27.600) (41.400)

Despesas Financeiras - Exigível Longo Prazo 850.500 1.080.540 1.931.040

(+/-) Resultado Não Operacional 0 0 0

Variações nos ativos e passivos circulantes

Aumento em Clientes (437.943) (1.097.884) (1.535.827)

Aumento nos Estoques (1.529.731) (1.916.547) (3.446.278)

Aumento nos Fornecedores 2.336 451.014 453.350

Aumento de Impostos a Recolher 401.148 231.811 632.959

Aumento de Salários/Encargos a Pagar 439.751 451.129 890.880

Aumento de Outras Contas a Pagar 12.367 72.200 84.567

Aumento de Impostos s/Lucro a Pagar 322.688 0 322.688

Diminuição de Impostos s/Lucro a Pagar 0 (69.729) (69.729)

Total dos Ajustes 835.936 398.718 1.234.654

Fluxo de Caixa Líquido das Operações 1.488.577 979.935 2.468.512

DAS ATIVIDADES DE INVESTIMENTOS

Investimentos no Ativo Permanente (460.000) (1.104.000) (1.564.000)

33

Quadro 2: Demonstração de Fluxos de Caixa Método indireto

Fonte: Padoveze (2009, p. 89-90)

Como é possível visualizar na demonstração, o método indireto traz

detalhadamente as contas que são subtraídas do lucro liquido, ou seja, é feito uma

reconciliação e ao final o total dos ajustes e o resultado final do fluxo de caixa liquido

das operações.

2.6.2.1 Como elaborada a DFC pelo método indireto

Pelo método indireto é necessário antes de tudo fazer o ajuste do lucro liquido

excluindo e somando todas as operações que não afetam caixa como depreciações,

amortizações, equivalência patrimonial, etc.

Após o ajuste do lucro líquido, deve-se realizar uma reconciliação entre o

ativo e passivo circulante sem considerar as contas de liquidez imediata, ou seja,

ajustar o caixa gerado pelas operações

Para as outras atividades de investimento e financiamento o processo é o

mesmo que para o método indireto.

2.7 Métodos de análise horizontal e vertical

Os métodos de análise horizontal e vertical em geral são aplicados a balanço

patrimonial e a demonstração do resultado do exercício.

Resultados Não Operacionais 0 0 0

Aplicações no Realizável a Longo Prazo 0 0 0

Fluxo de Caixa utilizado para Investimentos 460.000 (1.104.000) (1.564.0000)

DAS ATIVIDADES DE FINANCIAMENTO 0

Novos Empréstimos 0 1.000.000 1.000.000

Amortização de Empréstimos (724.500) (832.140) (1.556.640)

Integralização de Capital 575.000 0 575.000

Resultados Distribuídos (150.000) (489.481) (639.481)

Fluxo de Caixa Líquido de Financiamentos (299500) (321.621) (321.621)

Aumento (diminuição) de caixa e equivalentes de caixa no período 729.077 (445.686) 283.391

Caixa e Equivalentes de Caixa - Início do Período 400.000 1.129.077 400.000

Caixa e Equivalentes de Caixa - Fim do Período 1.129.077 683.391 683.391

34

Estes métodos de análise se baseiam no calculo do percentual de cada conta

dentro da demonstração analisada, segundo Matarazzo (2008, p. 243) “se calcula o

percentual de cada conta em relação a um valor-base (...) na análise de balanço

calcula-se o percentual de cada conta em relação ao total do ativo”. Depois de

calculado estes percentuais, pode-se aplicar índices que indiquem o grau de

endividamento, vendas, etc

O método vertical aplica os índices em relação ao de ativo, passivo, e

patrimônio líquido. O método horizontal utiliza como base os anos anteriores. E para

análise da demonstração do resultado do exercício ocorre a mesma situação na

análise horizontal, porém na vertical é utilizada como base a receita líquida de

vendas. Matarazzo (2008, p. 248) “recomenda que os dois métodos sejam aplicados

em conjunto”

35

3 APRESENTAÇÃO E ANÁLISE DOS DADOS

Neste capítulo é apresentada a empresa que foi utilizada como base para a

pesquisa, e os resultados encontrados a partir dos objetivos estabelecidos.

3.1 NOMEAÇÃO DA EMPRESA

A empresa em estudo é a Positivo Informática S.A. portadora do CNPJ

81.243.735/0001-48, empresa brasileira que está localizada na cidade de Curitiba,

constituída em 26 de maio de 1989, e exerce as atividades de fabricação de

equipamentos de informática, é uma sociedade anônima aberta e divulga suas

demonstrações no mercado de valores, as últimas demonstrações publicadas foram

em 11 de maio de 2011, estas referentes ao ano calendário 2010.

Abaixo informações referentes a posição acionária e composição do capital

social.

Nome %ON %PN %Total

Giem Raduy Guimarães 4,71 0 4,71

Ruben Tadeu Coninck Formighieri 14,14 0 14,14

Oriovisto Guimarães 0 0 0

Lucas Raduy Guimarães 4,71 0 4,71

Hélio Bruck Rotenberg 14,14 0 14,14

Cixares Libero Vargas 14,14 0 14,14

Sofia Guimarães Von Ridder 4,71 0 4,71

Paulo Fernando Ferrari Lago 4,71 0 4,71

Thais Susana Ferrari Lago 4,71 0 4,71

Samuel Ferrari Lago 4,71 0 4,71

Outros 27,35 0 27,35

Ações Tesouraria 1,93 0 1,93

Total 100 0 100

QUADRO 3: Posição acionária

Fonte: BM&BOVESPA

36

25/3/2008

Ordinárias 87.800.000

Preferenciais 0

Total 87.800.000

QUADRO 4: Composição do capital social

Fonte: BM&BOVESPA

3.2 MÉTODOS ENCONTRADOS PARA ANÁLISE DA DFC

Foram encontrados alguns métodos de análise da DFC por meio da aplicação

de índices, porém nas bibliografias pesquisadas, os livros relacionados a

contabilidade gerencial e análise das demonstrações contábeis, não foi encontrado

nenhum modelo de análise da DFC pelos métodos de análise horizontal e vertical

que são utilizadas para análise de BP e DRE. A seguir são apresentados dois

exemplos de métodos de análise encontrados, aonde os autores se referem a

análise da DFC pela aplicação de índices, porém com auxílio de outras

demonstrações contábeis, sendo assim não foram aplicados cálculos para análise

pelos índices propostos.

3.2.1 Método por índices de desempenho

Os autores Quintana, Serafin e Saurin em artigo publicado em 2003,

analisaram a DFC pelos índices propostos por Braga e Marques (2001).

Fórmula dos índices de desempenho

Cobertura de dívidas com caixa (FCO - dividendo total) / exigível

Cobertura de dividendos com caixa FCO/dividendos totais

Qualidade do resultado FCO/ resultado operacional

Aquisições de capital (FCO - dividendo)/ caixa paga por investimentos de capital

Investimento/financiamento Fluxo de caixa de atividades de investimento/fluxo de caixa de atividades de financiamento

Retorno sobre passivo exigível e patrimônio líquido FCO/(exigível a longo prazo + patrimônio líquido)

Retorno sobre o passivo e patrimônio líquido FCO/ patrimônio líquido

Quadro 5: Fórmula dos índices de desempenho

Fonte: Adaptado Quintana et al (apud Braga e Marques 2001)

37

Os índices apresentados foram utilizados pelos autores na análise da

demonstração de fluxos de caixa da empresa Eletrosul.

Como é possível observar nos índices propostos acima, há necessidade da

busca de informação de outra demonstração contábil, o balanço patrimonial.

3.2.2 Método por índices de capacidade

Marion (2006) sugere a aplicação de índices que meçam a capacidade da

empresa de cobrir juros, pagar empréstimos etc. conforme informado no quadro

abaixo.

A Caixa gerado nas operações

Juros pagos no período

B Caixa gerado nas operações após operações financeiras

Financiamentos Onerosos

C Caixa gerado nas operações

Ativo

D Caixa gerado nas vendas

Vendas

E Caixa gerado nas operações após operações financeiras

Novos investimentos imobilizados

Quadro 6: Índices para análise da DFC

Fonte: Adaptado de Marion (2006, p.216-218)

Os índices citados acima são os sugeridos por Marion (2006).

No item A, o autor explica que este índice mede a capacidade da empresa de

cobrir juros, e deixa claro também que ele deve ser calculado considerando o CGO

antes dos impostos e juros.

No item B de acordo com o autor é medido o índice da capacidade de

pagamento de dívidas, aonde pode ser alocado como denominador todas as dividas

da empresa, e ao contrário do índice A, este deve ser calculado após o pagamento

38

de impostos e juros, e por serem considerados obrigações anuais repetitivas deve-

se diminuir também os dividendos pagos.

No item C, temos um índice que calcula a taxa de retorno de caixa, para

calcular este índice, segundo o autor necessita-se de dados do BP, o valor do ativo

será o denominador, para encontrar, o prazo médio em que o investimento em ativos

poderá ser considerado um equivalente de caixa.

No item D, o índice apresentado pelo autor, calcula o nível de recebimento de

vendas, que diz ser muito útil quando comparado a anos anterioes e com outras

empresas.

No item E, o autor indica o índice que mede a capacidade da empresa de

gerar novos investimentos após o pagamento dos dividendos, e com as sobras

financiar a própria empresa, o autor também indica a possibilidade deste cálculo

usar como denominador, o ativo permanente.

Para os índices sugeridos por Marion (2006) ele sugere uma análise

simplificada da DFC, colocando os dados em uma nova disposição para aplicação

dos mesmos, como mostra o quadro a seguir.

Itens Receita recebida

(-) Caixa despendido na produção

A Caixa bruto obtido nas operações

(-) Despesas operacionais pagas

- vendas

- administrativas

- despesas antecipadas

B Caixa gerado nos negócios

Não operacionais

(+) Outras receitas (diversas) recebidas

(-) Outras despesas pagas

C Caixa Líquido após os fatos não operacionais

(+) receitas financeiras recebidas

(-) Despesas financeiras pagas

(-) Dividendos

D Caixa Líquido após operações financeiras

(-) Amortização de empréstimos

E Caixa após a amortização de empréstimos

(+) Novos Financiamentos

(-) Curto prazo

(-) Longo prazo

(+) Aumento de capital em dinheiro

39

(+) Outras entradas

F Caixa após novas fontes de recursos

(-) Aquisição de Permanente

G Caixa líquido final

Quadro 7: Modelo de fluxo de caixa

Fonte: Marion (2006, p.207)

Neste modelo de análise proposto por pelo autor ele analisa item a item, e faz

uma correlação entre os itens analisados.

Porém estes índices além da necessidade de outras demonstrações para

aplicá-los, isto só possível quando a demonstração dos fluxos de caixa for elaborada

pelo método direto.

3.3 ANÁLISES REALIZADAS

Foram apresentados anteriormente dois métodos de análise da DFC. Porém

os métodos que se utilizam índices não foram aplicadas na DFC, pois para estes

métodos, como já descrito anteriormente, à necessidade da utilização de outras

demonstrações além da DFC para a análise ser concluída.

Entretanto como um dos objetivos específicos desta pesquisa é de realizar

uma análise financeira pela DFC, foi realizada uma simples análise da

demonstração conta por conta e primeiramente um comparativo entre as atividades.

3.3.1 Análise da DFC, comparativo pelo total de cada atividade

A seguir a demonstração dos fluxos de caixa, reduzido.

Atividades 2010 2009 2008

Caixa Líquido Atividades Operacionais -153.871 99.887 60.114

Caixa Líquido Atividades de Investimento -47.633 -64.405 -75.079

Caixa Líquido Atividades de Financiamento 283.607 -46.828 -4.064

Quadro 8: Comparativo da demonstração dos fluxos de caixa por atividade.

FONTE: Adaptado BM&BOVESPA

40

Apenas pelas atividades, fazendo um comparativo entre elas, possibilita

afirmar que a organização está sendo mantida por terceiros, devido ao seu caixa

gerado pelas atividades operacionais e de investimento estarem negativos.

Porém se faz necessário analisar cada conta dentro das atividades, para

saber o motivo destas variações negativas.

3.3.2 Simples análise pelas transações dentro de cada atividade

A seguir a demonstração de fluxos de caixa divulgada pela Positivo

Informática S.A, conforme a nova legislação, a empresa elaborou a demonstração

pelo método indireto.

CONTA DESCRIÇÃO 2010 2009 2008

6.01 Caixa Líquido Atividades Operacionais -

153.871 99.887 60.114

6.01.01 Caixa Gerado nas Operações 131.813 171.433 157.404

6.01.01.01 Lucro líquido do exercício 89.196 128.025 145.383

6.01.01.02 Depreciação e amortização 20.946 21.355 19.520

6.01.01.04 Provisão para riscos trabalhistas, tributários e cíveis 23.650 8.038 0

6.01.01.05 Provisão para crédito de liquidação duvidosa 1.169 1.629 0

6.01.01.06 Provisão para estoques obsoletos -6.588 45.822 0

6.01.01.07 Stock options -466 2.679 606

6.01.01.08 Baixa de ativo imobilizado 3.083 6.213 2.143

6.01.01.09 Baixa de investimento em P&D 862 12.312 3.564

6.01.01.10 Imposto de renda e contribuição social diferidos -39 -54.640 -13.812

6.01.02 Variações nos Ativos e Passivos -

285.684 -71.546 -97.290

6.01.02.01 Contas a receber -

214.450 23.590 12.119

6.01.02.02 Estoques 48.567 -

171.819 -

168.932

6.01.02.03 Impostos a recuperar -30.287 13.814 -33.955

6.01.02.04 Adiantamentos diversos -10.540 -3.182 14.534

6.01.02.05 Outros ativos 33.679 -37.009 -2.737

6.01.02.06 Fornecedores -

105.413 53.265 27.260

6.01.02.07 Contas a pagar e provisões 643 69.466 49.974

6.01.02.08 Obrigações tributárias -2.399 -18.650 6.380

41

6.01.02.09 Outros passivos -5.484 -1.021 -1.933

6.01.03 Outros

6.02 Caixa Líquido Atividades de Investimento -47.633 -64.405 -75.079

6.02.01 Aquisição de investimentos -3.920 -625 -522

6.02.02 Aquisição de imobilizado -22.299 -10.196 -41.772

6.02.03 Aumento do intangível -21.414 -53.584 -32.785

6.03 Caixa Líquido Atividades de Financiamento 283.607 -46.828 -4.064

6.03.01 Pagamento de dividendos -50.000 -17.000 -63.293

6.03.02 Empréstimos (pagos)/captados, líquido 235.691 19.982 34.983

6.03.03 Empréstimo BNDES 100.000 0 0

6.03.04 Ações em tesouraria 1.686 0 -25.754

6.03.05 Partes relacionadas -3.770 -49.810 50.000

6.03.06 Integralização de capital - investida

6.04 Variação Cambial s/ Caixa e Equivalentes

6.05 Aumento (Redução) de Caixa e Equivalentes 82.103 -11.346 -19.029

6.05.01 Saldo Inicial de Caixa e Equivalentes 7.714 19.060 38.089

6.05.02 Saldo Final de Caixa e Equivalentes 89.817 7.714 19.060

Quadro 9: Demonstração dos fluxos de caixa, Positivo Informática S.A

FONTE: BM&BOVESPA

Conforme CPC n° 03, a DFC quando elaborada pelo método indireto, deve

informar em notas explicativas o montante de juros pagos.

Figura 2: Resultado Financeiro

Fonte: BM&BOVESPA

42

3.3.2.1 Análise pelas atividades operacionais, de investimento e financiamento

Como é possível observar o total do caixa pelas atividades operacionais

consta como negativo, mesmo o lucro líquido estando positivo conforme informação

da DRE.

Em contas a receber, é possível constatar que houve um aumento em

clientes, diagnosticando aumento nas vendas a prazo, fazendo uma ligação com o

caixa negativo, mesmo a empresa tendo vendido bem, estas vendas foram a prazo.

Observando também que o estoque em relação ao anos anteriores ele

aumentou, uma valor que poderia estar aplicado em contas alta liquidez está parado

em estoques.

Na conta de impostos a recuperar também é possível deduzir que a empresa

deve ter feitos compras que foram revendidas e agora tem créditos de ICMS.

Porém a conta que não fica claro, tentando analisar apenas a DFC, é a conta

de adiantamento a diversos, surge a necessidade de se verificar em notas

explicativas se há alguma informação a respeito do que abrange esta conta, porém

mesmo que não se saiba ao que se refere qualquer aumento em adiantamento é

igual a fornecedores que não cedem prazos.

Observando a conta de fornecedores, verificasse que houve uma diminuição,

o que seria um mau sinal, pois este pode ser mais um dos motivos do caixa estar

negativo nas atividades operacionais, pois a empresa teve que ceder prazos aos

clientes e não tem poder de barganha com seus fornecedores.

Nas contar a pagar e previsões, obrigações tributárias e outros passivos

tiveram variações insignificantes.

As atividades de investimento constam como negativas, porém são visíveis os

investimentos que a empresa realizou em aquisições de imobilizados e intangíveis,

em relação aos anos anteriores.

Excluindo-se os pagamentos de dividendos e partes relacionadas, nota-se um

aumento extremo em empréstimos em relação aos anos anteriores, isto pode

explicar os altos investimentos que empresa realizou em imobilizados, e intangíveis.

43

3.3.2.2 Conclusão da análise pelas atividades

Nesta análise foram considerados apenas os valores referentes ao ano de

2010.

Analisando as atividades separadamente, pode-se concluir que empresa

captou empréstimos para manter seu caixa operacional, houveram poucos

investimentos na parte do imobilizado, e também na parte de intangíveis. E mesmo

com o caixa operacional negativo a empresa ainda pode pagar os dividendos.

Conclui-se a partir desta análise, que acaba sendo muito superficiais os

resultados encontrados, ainda devem-se consultar as notas explicativas para saber

qual o valor foi desembolsado com juros e os impostos sobre faturamento, que pelo

método indireto não são relacionados na demonstração.

44

4 CONSIDERAÇÕES FINAIS

Ao final deste trabalho apresentou-se uma análise financeira da empresa,

considerando apenas a demonstração de fluxos de caixa, considerando que o

objetivo geral era elaborar uma análise profunda da situação financeira por

intermédio da análise apenas da DFC, contudo este objetivo não foi alcançado.

Num primeiro momento, verificou-se por meio da fundamentação teórica que

a análise gerencial de uma empresa resulta de informações retiradas de diversos

relatórios contábeis para a tomada de decisões.

Verificou-se ainda, que a demonstração contábil pesquisada, tem informações

chaves para a empresa poder continuar tendo êxito tanto na qualidade da sua

administração como no crescimento do seu faturamento, desde que os sócios

consigam ter a visão sistêmica dos negócios.

Por outro, lado com os resultados da pesquisa realizada, que teve como

objetivo a possibilidade de realizar uma análise financeira pela demonstração dos

fluxos de caixa, verificou-se a existência de dois métodos para esta análise por meio

da aplicação de índices, porém estes métodos necessitam de informações de outras

demonstrações. E mediante pesquisas em livros, artigos, não se encontrou nenhum

método que se utiliza de dados que sejam extraídos somente da demonstração.

Diante disto realizou-se uma análise da demonstração apenas comparando as

transações dentro de cada atividade, sem aplicação de cálculos estatísticos, porém

esta forma de análise possibilita ao analista diagnosticar apenas superficialmente a

situação financeira da empresa.

Conclui-se mediante esta pesquisa que não é possível realizar uma análise da

situação financeira da empresa mediante apenas a análise da demonstração dos

fluxos de caixa, sendo assim necessário a análise conjunta com outras

demonstrações para obter melhores resultados para gestão dos negócios e dos

fluxos de caixa.

Finalizando, como sugestão para novas pesquisa a análise da demonstração

do valor adicionado, que também se tornou obrigatória com a Lei n ° 11.638/07.

45

REFERÊNCIAS