Embed Size (px)

Citation preview

PREVIDÊNCIA DO SERVIDORPÚBLICO: Reformas e Perspectivas

IRENE DA CONCEIÇÃO DE FREITASFoi Auditora Fiscal de Contribuições Previdenciárias do Instituto Nacional de Previdência

Social - INSS, na Gerência Regional, em João Pessoa - PB, durante 22 anos, onde teve

a oportunidade de exercer diversas funções, dentre outras a de Instrutora de Legislação

Previdenciária. Formada em Ciências Contábeis pela UFPB, em 1977, e Mestre em

Sociologia pelo Programa de Pós-Graduação em Sociologia da UFPB, em 2009.

PREVIDÊNCIA DO SERVIDORPÚBLICO: Reformas e Perspectivas

EDITORA LTDA. © Todos os direitos reservados

Rua Jaguaribe, 571 CEP 01224-001 São Paulo, SP — Brasil Fone (11) 2167-1101 www.ltr.com.br

Produção Gráfica e Editoração Eletrônica: Estúdio DDR Comunicação Ltda. Projeto de Capa: Fabio Giglio Impressão: Prol Gráfica e Editora Janeiro, 2012

Versão impressa - LTr 4453.3 - ISBN 978-85-361-1932-8

Versão digital - LTr 7291.8 - ISBN 978-85-361-2064-5

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Freitas, Irene da Conceição de Previdência do servidor público : reformas e perspectivas / Irene

da Conceição de Freitas. – São Paulo : LTr, 2012.

Bibliografia.

1. Brasil - Servidores públicos 2. Previdência social - Brasil I. Título.

11-08574 CDU-34:368.4:35.08(81)

Índices para catálogo sistemático:

1. Brasil : Previdência social e servidores públicos : Direito 34:368.4:35.08(81)

2. Brasil : Servidores públicos e previdência social : Direito 34:368.4:35.08(81)

Para minha família.

7

Sumário

APRESENTAÇÃO – Ênio Araújo Matos ................................................................. 9

INTRODUÇÃO ....................................................................................................... 13

1. Previdência: abordagem conceitual e histórica ......................................... 19

Previdência: definições e conceitos.......................................................... 19

Compreendendo a organização da previdência ....................................... 21

Regimes financeiros .................................................................................. 22

Tipos de planos de benefício .................................................................... 23

Previdência: retrospectiva histórica .......................................................... 25

2. A previdência e o papel do Estado .............................................................. 35

Razões para a criação de programas obrigatórios de previdência .......... 35

Teorias normativas .................................................................................... 36

Teorias positivas ........................................................................................ 39

Os modelos de reforma da previdência na América Latina ...................... 42

3. O desenvolvimento da previdência no Brasil ............................................. 56

A previdência na Era Vargas ..................................................................... 56

A previdência no regime militar ................................................................. 63

A previdência na Constituição de 1988 .................................................... 65

4. Previdência do servidor público: reformas e perspectivas ....................... 72

O servidor e a previdência antes da Constituição de 1988 ...................... 72

O servidor e a previdência na Constituição de 1988 ................................ 77

Os regimes próprios de previdência dos servidores – RPPS ................... 81

A reforma da previdência na Era FHC ...................................................... 85

As implicações da reforma nos RPPS ...................................................... 93

Implicações da reforma no RGPS ............................................................. 97

8

As implicações da reforma na previdência complementar ....................... 99

A reforma da previdência do governo Lula ............................................. 101

A previdência complementar do servidor público .................................. 109

5. Avaliando os impactos das reformas dos RPPS ...................................... 114

As motivações para a escolha da carreira na administração pública ..... 119

O modo como os atores sociais veem a previdência social ................... 123

Como os atores sociais veem a implantação da previdência complementar do servidor público ........................................................139

CONCLUSÃO ...................................................................................................... 155

REFERÊNCIAS BIBLIOGRÁFICAS .................................................................... 161

9

APRESENTAÇÃO

O convite gentilmente feito pela autora Irene da Conceição de Freitas para apresentar este livro provocou em mim sentimentos de preocupação e satisfação (estados de espírito que, normalmente, não caminham de mãos dadas). Preocupação por não saber se possuo o merecimento necessário à apresentação de tão meticuloso e dedicado estudo; e satisfação por ter sido lembrado pela autora como alguém apto a se desincumbir de tão delicada e importante missão. A apresentação de uma obra da magnitude do presente trabalho requer breves – mas substanciosas – considerações acerca da autora e da obra por ela escrita. Tive o prazer e a satisfação de conhecê-la no início de 1993, por ocasião da assunção do cargo, à época, de Procurador Autárquico do INSS (após ter passado pela rica experiência de exercer o cargo de Promotor de Justiça no Estado da Paraíba).

Eu, no cargo de Procurador, e a autora, no de Auditora Fiscal de Contribuições Previdenciárias (esta no exercício da Chefia da Seção de Fiscalização), passamos a manter constantes e necessários diálogos em face dos interesses comuns das funções públicas por nós desempenhadas.

Encontrei na Auditora Fiscal de Contribuições Previdenciárias, Irene da Conceição de Freitas, um exemplo de servidora pública competente, dedicada e responsável, que se destacava dentre aqueles que compunham, à época, a Divisão de Arrecadação e Fiscalização do Instituto Nacional do Seguro Social. O empenho e o zelo de Irene da Conceição de Freitas envidados no exercício de sua função pública são dignos de registro, haja vista que as fontes de custeio da Previdência Social tinham para ela uma importância (como ainda hoje têm) que se sobrepunha a qualquer outra coisa, tamanhos eram o seu desvelo e o seu cuidado com a arrecadação dos recursos necessários ao pagamento dos pesados encargos dos benefícios sob a responsabilidade do Regime Geral de Previdência Social.

A autora, em gozo de merecida aposentadoria, demonstra nesta obra não se ter descurado da dedicação e da responsabilidade que marcaram a sua atuação como Auditora Fiscal de Contribuições Previdenciárias, pois as qualidades antes exaltadas também são encontradas – enriquecidas pela experiência no serviço público – no estudo e na pesquisa empreendidos para produzir a obra que tenho a honra de apresentar. A Previdência do Servidor Público: Reformas e Perspectivas fornece-nos profundo e detalhado estudo

10

acerca das origens da Previdência Social no Brasil e no mundo (com especial e detido enfoque na complexa problemática dos Regimes de Previdência dos Servidores Públicos Civis no Brasil).

Destaca a autora que a crise do modelo econômico Keynesiano – tudo agravado pela recente recessão mundial que não poupou nações do Primeiro e do Terceiro Mundos – provocou o aprofundamento da discussão e debate acerca do Modelo de Previdência Pública para os Servidores Civis, bem como sobre a necessidade de criação de um modelo de previdência complementar para os referidos servidores.

A autora adverte sobre o perigo representado pela entrega da Previdência do Servidor Público à administração do capital privado, uma vez que o novo modelo de previdência complementar que se pretende implantar (projeto de lei n. 1.992/2007) “não trará nenhum benefício para o servidor e nem promoverá o tratamento igualitário entre os trabalhado-res do setor privado e do setor público”. Registra a autora, ainda, que os servidores que entrarem no serviço público após a implantação da previ-dência complementar estarão sujeitos a regras menos vantajosas do que as vigentes para os servidores que nele já se encontravam, gerando tal fato “a formação de dois grupos distintos de servidores submetidos a regras diferentes de aposentadoria, no mesmo local de trabalho”, o que gerará conflitos intergeracionais negativos para os servidores envolvidos e para a própria Administração Pública (cuja extensão e consequências somente estudos futuros apontarão).

A presente obra – além de constituir fonte de pesquisa e informação para todos aqueles que se interessam pelo polêmico e palpitante tema da Previdência Social (aqui na sua face jungida à Previdência do Servidor Público Civil no Brasil) – tem o incontestável mérito de enriquecer o debate sobre o assunto na Paraíba e no Brasil. Profissionais liberais, servidores públicos, professores e estudantes encontrarão nesta obra fonte de pesquisa útil ao exercício de suas atividades.

Ênio Araújo Matos

O produto “previdência”, apesar de excelente, não é desejado.

Não é desejado porque não é conhecido.

E não é conhecido porque não é divulgado.

(BRAVI)

13

INTRODUÇÃO

A Previdência Social surgiu na Europa, de forma incipiente, no final do século XIX, e, no século XX, se consolidou como uma política pública do Estado, destinada a prover as necessidades vitais dos trabalhadores e de seus dependentes, mediante um sistema de seguro obrigatório, formado por cotizações dos segurados ao longo de sua vida laborativa, das empresas e, de forma indireta, de toda a sociedade.

O marco inicial da Previdência Social no Brasil é a chamada “Lei Eloy Chaves”, de 1923, que criou a Caixa de Aposentadoria e Pensões para os empregados das empresas de estradas de ferro existentes no País. Contudo, os planos previdenciários dos servidores públicos – o Montepio do Exército e o Montepio Geral do Ministério da Economia – foram instituídos no início do Império, entre 1827 e 1835.

Em 1938, foi criado o IPASE – Instituto de Previdência e Assistência dos Servidores do Estado, unificando os diversos montepios de categorias distintas de servidores públicos federais. Nessa época, previa-se uma contribuição de 5% para o financiamento de pensões e pecúlio, e o Tesouro financiava integralmente as aposentadorias e a assistência médica. O IPASE foi extinto em 1977.

A Constituição de 1988 excluiu os servidores públicos do sistema de Seguridade Social ao estabelecer a obrigatoriedade de adoção de regime jurídico de trabalho único e normas específicas de aposentadoria para os servidores da administração pública direta, das autarquias e das fundações públicas da União, dos Estados, do Distrito Federal e dos Municípios. Contudo, não fixou as regras para a formação do seguro previdenciário, deixando implícita a ideia de que a aposentadoria do servidor público não é uma contraprestação previdenciária, mas a continuidade da situação de ativo, ou seja, o inativo recebe os seus proventos diretamente do Tesouro em razão do trabalho feito (pro labore facto).

Obedientes aos princípios constitucionais, a União, os Estados, o Distrito Federal e muitos Municípios adotaram o regime jurídico de trabalho estatutário para os seus servidores e instituíram regimes previdenciários – os chamados Regimes Próprios de Previdência Social – RPPS – que, na ausência de normas específicas federais para a sua organização, assumiram formatos variados.

14

Essa decisão política resultou no aumento crescente da folha de pagamento dos inativos, e este fato é apresentado à sociedade como a forma mais evidente do desequilíbrio real decorrente da regulamentação dos dispositivos constitucionais de 1988, relacionados com os regimes de trabalho e previdenciário dos servidores públicos, e, desde 1993, o Governo tenta construir, por meio de reformas constitucionais, um regime previdenciário de caráter contributivo, dentro de parâmetros técnicos que propiciem o tratamento previdenciário igualitário entre os servidores públicos e os trabalhadores da iniciativa privada.

A primeira tentativa resultou na Emenda Constitucional n. 3, de 17.3.1993, que constitucionalizou a ideia de que os servidores públicos participam do custeio de suas aposentadorias e pensões, contudo, não promoveu qualquer alteração nos requisitos para a sua concessão, e, consequentemente, os benefícios continuaram sendo integrais e vinculados à remuneração dos ativos, independentemente de quanto e por quanto tempo o servidor contribuiu(1).

Somente em 1998, por intermédio da Lei n. 9.717, de 27.11.98, o Governo Federal estabeleceu as normas básicas obrigatórias para a formatação dos Regimes Próprios de Previdência Social – RPPS, dentro dos critérios técnicos indispensáveis à sustentabilidade financeira dos regimes a longo prazo, medida adotada com dez anos de atraso e após terem se instalado os desequilíbrios financeiro e atuarial na maioria dos sistemas previdenciários estatais e municipais preexistentes.

A Emenda Constitucional n. 20/98, aprovada no Governo de FHC, institucionalizou as normas de organização dos RPPS, restringindo sua abrangência ao servidor titular de cargo efetivo e transferindo os demais agentes públicos – os servidores ocupantes exclusivamente de cargo comissionados e os temporários – para o Regime Geral de Previdência Social – RGPS. A Emenda também modificou as regras de aposentadoria previstas na redação original do art. 40 da CF/1988, para os servidores que entrassem na Administração Pública a partir daquela data, e criou a possi-bilidade de implantação da previdência complementar, além de estabelecer regras de transição mais rígidas para a concessão de aposentadoria aos servidores antigos.

Continuando com o processo de reforma da Previdência, o Governo Lula, mediante a EC n. 41/2003 promoveu diversas modificações na redação original do art. 40 da CF/1988, criou novas regras permanentes de aposentadoria para os servidores entrantes e modificou as regras de transição previstas na EC n. 20/1998 para a concessão de aposentadoria

(1) GUERZONI, 2001, p. 21.

15

aos servidores antigos. A Emenda também procurou simplificar o processo de regulamentação da previdência complementar do servidor público, suprimindo a exigência de lei complementar, abrindo, portanto, o caminho para a sua criação por meio de lei ordinária.

A primeira tentativa do Governo FHC para implantar a previdência complementar do servidor público começou a ser construída em março de 1999, quando o Poder Executivo enviou ao Congresso Nacional o projeto de lei complementar n. 9/99, para regulamentar o § 14 do art. 40 da CF/1988. O projeto recebeu inúmeras emendas e tramitou no Congresso até 2007, quando foi retirado da pauta por solicitação do Governo.

Atualmente, a regulamentação da previdência complementar do servidor vem sendo discutida por intermédio do Projeto de Lei enviado pelo executivo protocolado no Congresso Nacional sob n. 1.992/2007, assinado pelos Ministros Paulo Bernardo Silva, Luiz Marinho e Guido Mantega. Este pretende instituir o regime de previdência complementar para os futuros servidores públicos e para os atuais servidores que, tendo ingressado no serviço público até o dia anterior à data do início do funcionamento da entidade gestora, optem por aderir voluntariamente ao novo regime. Propõe também a criação de uma fundação denominada FUNPRESP – Fundação de Previdência Complementar do Servidor Público Federal – com a finalidade de administrar e executar plano de benefício de caráter previdenciário.

Nesse contexto, fica evidente a importância da investigação do regime previdenciário do servidor público, tanto pelos aspectos de natureza mais geral, bem como pelos aspectos associados às relações de trabalho do servidor com a Administração Pública, representadas pela segurança econômica da estabilidade no emprego na sua vida laborativa, associada à manutenção do mesmo padrão de vida na fase pós-laborativa, representada pela garantia da aposentadoria integral e da paridade com os ativos, um paradigma do serviço público que está prestes a ser quebrado com a implantação da previdência complementar.

Por essas razões, o objetivo deste trabalho é analisar a Previdência Social do Servidor Público civil titular de cargo efetivo, submetido ao regime estatutário geral, cujas regras de aposentadoria emanam originalmente do art. 40, da CF/1988, as quais vêm sendo sistematicamente modificadas pelo Governo, por meio de emendas constitucionais e normas infraconstitucionais, focadas na convergência dos regimes do setor público e do setor privado, para viabilizar a implantação do regime de previdência complementar, e os impactos destas reformas sobre os atuais e futuros servidores públicos.

Tentando alcançar esse objetivo, além desta introdução, o estudo foi dividido em cinco capítulos.

16

Dentro de uma perspectiva histórica, o capítulo um apresenta o desenvolvimento da previdência social como uma política pública compensatória criada pelo Estado dentro do novo modelo de acumulação produtiva das sociedades capitalistas modernas. Dividido em duas seções, busca-se, na primeira, fazer uma revisão bibliográfica do arcabouço teórico sobre o qual se fundamenta a Previdência Social, de forma a permitir o embasamento analítico a ser utilizado nos demais capítulos do livro. A segunda descreve a origem e o desenvolvimento da previdência como uma política pública compensatória utilizada pelo Governo para reduzir as tensões presentes no novo modelo de produção da capitalista.

O capítulo dois apresenta as abordagens teóricas que tentam explicar as razões para a intervenção coletiva na política previdenciária e os modelos de reformas implantados na America Latina. Dividido em duas seções, busca-se, na primeira, descrever as razões para a criação de programas previdenciários obrigatórios, mostrando que não há consenso entre os analistas sobre o papel que o Estado deve desempenhar na gestão de planos previdenciários nas sociedades capitalistas democráticas, onde a intervenção do Estado nas questões econômicas relacionadas à aposentadoria, como instrumento destinado a diminuir as externalidades negativas dos indivíduos imprudentes e corrigir as falhas do mercado, é plenamente justificável. Busca-se, na segunda seção, descrever os principais modelos de reformas da Previdência que surgiram na America Latina nas últimas décadas do século XX e no início deste século, uma época em que o discurso neoliberal frequenta os mais diversos setores da sociedade.

O capítulo três apresenta uma breve revisão bibliográfica do desenvolvimento geral da Previdência Social no Brasil. Dividido em três seções, a primeira analisa o modelo previdenciário desenhado por Eloy Chaves e o seu desenvolvimento no Governo de Getúlio Vargas. A segunda descreve a unificação e a expansão da cobertura previdenciária durante a ditadura militar, e a terceira apresenta o novo modelo de Seguridade Social que emerge após o retorno da normalidade política com a Constituição Cidadã de 1988.

O capítulo quatro analisa a construção do processo de reformas da Previdência Social, no período de 1993 a 2005, tendo como foco os Regimes de Previdência Social dos Servidores Públicos em sentido estrito, ou seja, os servidores civis titulares de cargos efetivos, submetidos ao regime estatutário geral, cujas regras de aposentadoria emanam originalmente do art. 40 da Constituição Federal de 1988, e que vêm sendo sistematicamente modificadas pelo Governo por meio de Emendas Constitucionais (n. 3/1993, 20/1998, 41/2004 e 47/2005) e de normas infraconstitucionais correlatas para promover a convergência entre os regimes e permitir a implantação

17

da previdência complementar, ou seja, a introdução de mecanismos de mercado para prover o que, na origem, constitui função do Estado. Dividido em seis seções, busca-se, na primeira, descrever a influência do modelo de desenvolvimento da organização da administração pública brasileira, na configuração dos regimes de previdência social do servidor público antes da Constituição de 1988. A segunda seção descreve as mudanças no regime jurídico de trabalho e nas regras de aposentadoria dos servidores públicos civil, cristalizadas na Constituição de 1988, e a terceira apresenta as “motivações políticas” presentes nas decisões dos gestores para optarem pela instituição dos Regimes Próprios de Previdência dos Servidores Públicos – RPPS. Busca-se, na quarta, analisar a construção do processo de reforma da previdência no Governo FHC. A quinta seção analisa a reforma do Governo Lula e suas implicações para o servidor público, e a sexta seção descreve as tentativas do Governo para implantar o regime de previdência complementar do servidor público.

Para uma compreensão mais detalhada dos impactos que as reformas da previdência podem trazer sobre os atores sociais envolvidos: os atuais e futuros servidores públicos, optou-se pelo desenvolvimento de uma pesquisa de campo, cujo resultado será o objeto de estudo no capítulo quinto, que apresenta o processo de construção metodológica e a análise empírica dos dados coletados na pesquisa qualitativa realizada para identificar o papel da Previdência Social do Servidor Público e, logicamente, da sua reforma, na escolha da carreira no serviço público, a partir da visão dos atuais servidores públicos e dos concurseiros – os prováveis servidores do futuro. Os dados coletados foram agrupados ao redor de três temas: as motivações para a escolha da carreira na Administração Pública; o modo como os atores sociais veem a Previdência Social; e o modo como os atores sociais veem a implantação da Previdência Complementar do Servidor Público.

Finalizando, serão apresentas a conclusão, evidenciando os pontos mais importantes do percurso investigativo desenvolvido ao longo do trabalho de pesquisa, e as referências bibliográficas que embasaram o estudo.

19

1. PREVIDÊNCIA:

Abordagem Conceitual e Histórica

Dentro de uma perspectiva histórica, este capítulo apresenta o desenvol-vimento da Previdência Social como uma política pública compensatória criada pelo Estado dentro do novo modelo de acumulação produtiva das sociedades capitalistas modernas. Dividido em duas seções, busca-se, na primeira, fazer uma revisão bibliográfica do arcabouço teórico sobre o qual se fundamenta a Previdência Social de forma a permitir o embasamento analítico a ser utilizado nos demais capítulos do livro. A segunda descreve a origem e o desenvolvimento da previdência como uma política pública compensatória utilizada pelo Governo para reduzir as tensões presentes no novo modelo de produção da capitalista

PREVIDÊNCIA: DEFINIÇÕES E CONCEITOS

A preocupação da sociedade em construir mecanismos de solida-riedade para a proteção social dos idosos, dos inválidos, das viúvas, dos órfãos e das pessoas desprotegidas, pode ser facilmente verificada na his-tória de todas as civilizações, desde as mais primitivas às mais modernas. A assistência social que surgiu por iniciativa de instituições religiosas privada foi posteriormente absorvida pelo Estado sob a forma de programas de pagamento em dinheiro, distribuição de bens in natura e de prestação de serviços, em que os “assistidos” são, em sua maioria, os indivíduos carentes que se encontram fora do sistema previdenciário. “A Grã-Bretanha é o pri-meiro país no qual a assistência social foi organizada de modo sistemático. Desde o início do século XVII, uma série de poor laws (leis a respeito dos pobres) regulamentou e organizou sua assistência.(1)”

Diferentemente das políticas de assistência social e, em alguns casos, das de saúde, que não mantêm relação direta entre a contribuição e o bene-fício, a organização da previdência social está assentada em dois princípios basilares: é compulsória, ou seja, todo trabalhador que exercer atividade remunerada é obrigado a se filiar à previdência, e é contributiva, ou seja, para ter acesso a qualquer benefício previdenciário, o trabalhador deve contribuir para a manutenção do sistema podendo ser definida de forma genérica como:

(1) ROSANVALLON, Pierre. 1997, p. 122.

20

A organização criada pelo Estado destinada a prover as necessidades vitais de todos os que exercem atividade remunerada e de seus dependentes e, em alguns casos, de toda a população, nos eventos previsíveis de suas vidas, por meio de um sistema de seguro obrigatório de cuja administração e custeio participam, em maior ou menor escala, o próprio Estado, os segurados e as empresas (OLIVEIRA, 1987, p. 10, apud FERNANDEZ, 2005, p. 12).

A Previdência Social, sob o prisma de sua finalidade, pode ser conceituada como:

A técnica de proteção social, que visa a propiciar os meios indispensáveis à subsistência da pessoa humana, quando esta não pode obtê-los, ou quando não é socialmente desejável que os aufira pessoalmente através do trabalho, por motivo de maternidade, nascimento, incapacidade, invalidez, desemprego, prisão, idade avançada, tempo de serviço ou morte – mediante contribuição compulsória distinta, proveniente da sociedade e dos participantes. (MARTINEZ, 1989, p. 94)

Segundo Oliveira (1992)(2), a Previdência Social é um “Seguro Social” cuja clientela está restrita aos “segurados”, e cujos benefícios guardam alguma proporcionalidade com as contribuições, porém, tecnicamente, não é um seguro em sua forma estrita ou pura porque tem como característica básica o fato de permitir algum grau de redistributividade, e mais: “O objetivo fundamental do Seguro Social é a reposição da renda do trabalhador (ou mais genericamente do segurado); o objetivo redistributivo, via de regra presente, é de caráter secundário”.

Os sistemas de previdência obrigatórios e contributivos podem adotar níveis de reposição – relação entre o valor do benefício e o valor do salário do indivíduo, – com base em limites, mínimos e máximos, fixados em lei, – o salário de contribuição sobre o qual se calcula a contribuição e os benefícios. Dentro desses parâmetros, o nível de reposição pode ser, e, em alguns casos o é, inferior à renda do trabalhador em sua fase laborativa, assim, a Previdência pode ser dividida, didaticamente, em:

a) Previdência social básica, normalmente compulsória e pública, cuja finalidade é a de propiciar ao indivíduo e aos seus dependentes os meios indispensáveis à sua subsistência quando da perda da capacidade laborativa, dentro dos limites preestabelecidos.

(2) Para aprofundamento do tema, vê: OLIVEIRA, Francisco Eduardo B. de. Proposta de um referencial básico para a discussão da seguridade social. Rio de Janeiro: IPEA, abr. 1992 (Texto para Discussão n. 251, p. 3-4)

21

b) Previdência social complementar, normalmente facultativa e pri-vada, mas não necessariamente privada, que tem por objetivo complementar os benéficos oferecidos pela Previdência social básica aos trabalhadores com remuneração superior ao limite máximo que desejarem manter o seu padrão de vida inalterado no momento da aposentadoria, e pode ser subdividida em: I) Aberta – no Brasil conhe-cida como “Entidade Aberta de Previdência Complementar – EAPC” – destinada a uma clientela de caráter geral; e II) Fechada – no Brasil conhecida como “Entidade Fechada de Previdência Complementar – EFPC ou Fundo de Pensão” – destinada aos empregados de uma única empresa, de sindicatos, etc.

COMPREENDENDO A ORGANIZAÇÃO DA PREVIDÊNCIA

A configuração de um programa previdenciário deve levar em conta um conjunto de informações extremamente amplo e preciso das possíveis contingências programadas ou não programadas – a morte e a invalidez prematuras, a doença e o desemprego voluntário, etc. – riscos que podem acometer o indivíduo ou a coletividade, para fixar as regras básicas de custeio e de benefício que permitam produzir um plano de previdência sustentável, atuarial e financeiramente e que possa ser considerado socialmente justo, ou seja, os valores dos benefícios devem manter uma vinculação mais próxima possível com os valores das contribuições efetuadas individualmente ao plano, procedimento este que confere visibilidade e transparência ao custo dos benefícios, tanto para o indivíduo quanto para toda a sociedade

O Custo dos Benefícios de um plano de Previdência é definido por Gushiken et al. (2002)(3) como a expressão monetária do conjunto de direitos previdenciários de todos os seus segurados ativos, inativos e pensionistas, bem como das despesas administrativas que serão requeridas até o pagamento da última parcela de benefício para o último dos dependentes. Este depende fortemente da capacidade de avaliação de riscos e da estimativa de eventos futuros, para os quais as bases normativa, cadastral e atuarial são fundamentais.

a) Base Normativa envolve o conjunto de regras que definem os benefícios oferecidos pelo sistema previdenciário e determinam os critérios de elegibilidade. E alerta:

Se a Base Normativa dos benefícios for pródiga em oferecer benefícios generosos, permitindo facilidades para a concessão e não

(3) Esse trecho utiliza como fonte principal os conceitos extraídos de: GUSHIKEN, et al., 2002, p. 20-42, e como fontes subsidiárias TAFNER, 2007 p. 44-5 e FERREIRA, 2007, p. 69-75.

22

impondo limites razoáveis, obviamente se terão benefícios de valores mais elevados e pagos por maior período, aumentando o custo dos benefícios do plano previdenciário (GUSHIKEN, et al. (2002, p. 21).

b) Base cadastral é formada a partir das características individuais de cada segurado, tais como: idade de ingresso no sistema previdenciário, idade em que será elegível ao benefício, informações sobre os dependentes (segurado idoso com filho recém-nascido tende a ter a série de pagamento de pensão por período maior) dentre outros.

c) Base atuarial, ou seja, a base das hipóteses atuariais adotadas nos cálculos, como para o tempo em que os benefícios serão pagos (expectativa de vida dos aposentados e pensionistas) para as perspectivas econômicas (inflação, taxa de juros atuarial, etc.), e tantas outras.

REGIMES FINANCEIROS

Os autores afirmam que, uma vez obtido o Custo dos Benefícios, a etapa seguinte consiste em estabelecer as contribuições necessárias e suficientes para permitir o financiamento e a manutenção do equilíbrio financeiro do sistema em longo prazo, e, para tanto, são utilizados os cha-mados “regimes financeiros clássicos”, que são os métodos que distribuem os custos dos benefícios no tempo, e podem ser agrupados em:

a) Regime Financeiro de Repartição Simples – Método cuja lógica consiste em dividir as despesas periódicas com os benefícios em manutenção entre os segurados contribuintes. O regime de repartição é frequentemente tratado como um sistema de solidariedade entre gerações, já que os atuais trabalhadores financiam os aposentados e pensionistas e esperam que os futuros trabalhadores estejam dispostos a financiá-los no futuro. Contudo, apesar de os recursos correntes financiarem as despesas correntes, e não haver a constituição de fundos prévios para a cobertura de benefícios, o regime de repartição sempre poderá permitir a constituição de reservas, desde que as contribuições correntes ultrapassem o volume de benefícios pagos, além de prever a constituição de fundos de contingência.(4)

b) Regime Financeiro de Capitalização – Neste regime, o próprio trabalhador, durante a sua vida laborativa, gerará o montante dos recursos para suportar os custos dos benefícios de sua aposentadoria. Sua característica básica é a formação de reservas

(4) TAFNER, 2007, p. 44-5

23

para dois momentos distintos: o primeiro corresponde ao período contributivo, cujo objetivo é acumular recursos, e o segundo corresponde ao período de fruição do benefício, cujo objetivo é assegurar o pagamento das parcelas deste.

Tafner (2007, p. 44) define o regime de capitalização como aquele em que “as contribuições feitas pelos segurados são identificadas individualmente e aplicadas em fundos capitalizados ao longo do tempo, constituindo-se em reservas para o pagamento de benefícios”, assim, pode-se afirmar que no regime de capitalização os benefícios são financiados pelo retorno do fundo de pensão previamente acumulado.

c) Regime Financeiro de Repartição de Capital de Cobertura é uma mistura do regime de repartição simples com o regime de capitalização, pois reúne em um só plano as características básicas dos dois, ao pressupor a formação de reservas somente para os participantes em gozo de benefícios, não havendo pré-pagamento do custo dos benefícios.

TIPOS DE PLANOS DE BENEFÍCIO

Os sistemas previdenciários estruturados com base em um determinado regime financeiro podem oferecer planos de benefícios dos tipos: benefício definido – BD, contribuição definida – CD ou misto.

a) Plano de Benefício Definido – BD é aquele no qual o benefício é previamente contratado, quase sempre em função do histórico salarial do segurado. Sua principal característica é o conhecimento prévio do valor que será pago a partir do momento em que o participante cumpre os requisitos básicos exigidos para a concessão do benefício.

b) Plano de Contribuição Definida – CD é aquele no qual o valor do benefício contratado será determinado em função da reserva constituída individualmente até o momento da aposentadoria, como afirma Bonfim (2007, p. 56):

Nos planos CD, as contribuições são conhecidas e o benefício dependerá do saldo de conta do participante no momento do pagamento do benefício [...] o participante assume os riscos decorrentes do valor do benefício e de sua duração.

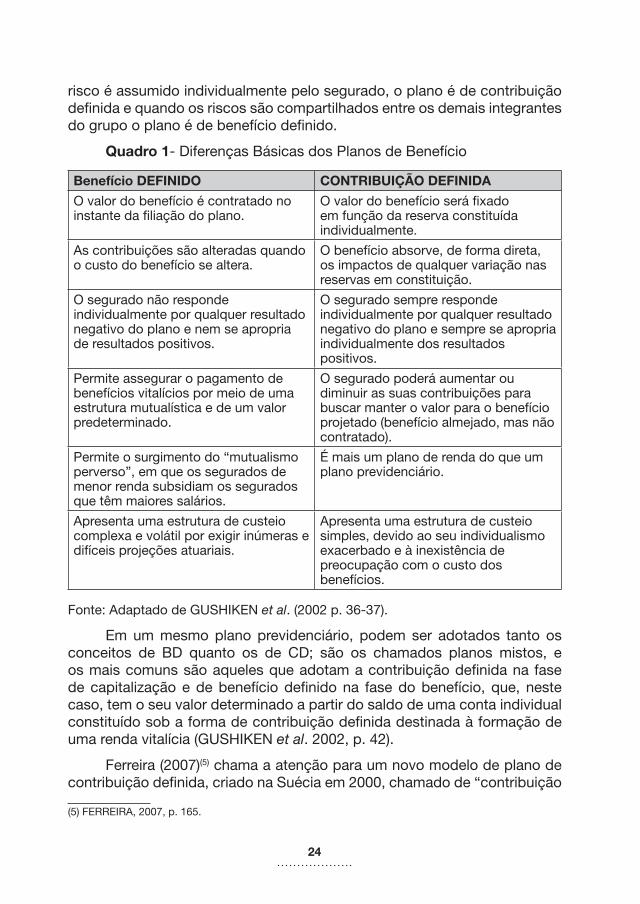

Para uma melhor compreensão das vantagens e desvantagens dos planos de benefício, foi elaborado o quadro 1, contendo as diferenças básicas entre modelos, partindo-se da premissa de que, sempre que o

24

risco é assumido individualmente pelo segurado, o plano é de contribuição definida e quando os riscos são compartilhados entre os demais integrantes do grupo o plano é de benefício definido.

Quadro 1- Diferenças Básicas dos Planos de Benefício

Benefício DEFINIDO CONTRIBUIÇÃO DEFINIDA

O valor do benefício é contratado no instante da filiação do plano.

O valor do benefício será fixado em função da reserva constituída individualmente.

As contribuições são alteradas quando o custo do benefício se altera.

O benefício absorve, de forma direta, os impactos de qualquer variação nas reservas em constituição.

O segurado não responde individualmente por qualquer resultado negativo do plano e nem se apropria de resultados positivos.

O segurado sempre responde individualmente por qualquer resultado negativo do plano e sempre se apropria individualmente dos resultados positivos.

Permite assegurar o pagamento de benefícios vitalícios por meio de uma estrutura mutualística e de um valor predeterminado.

O segurado poderá aumentar ou diminuir as suas contribuições para buscar manter o valor para o benefício projetado (benefício almejado, mas não contratado).

Permite o surgimento do “mutualismo perverso”, em que os segurados de menor renda subsidiam os segurados que têm maiores salários.

É mais um plano de renda do que um plano previdenciário.

Apresenta uma estrutura de custeio complexa e volátil por exigir inúmeras e difíceis projeções atuariais.

Apresenta uma estrutura de custeio simples, devido ao seu individualismo exacerbado e à inexistência de preocupação com o custo dos benefícios.

Fonte: Adaptado de GUSHIKEN et al. (2002 p. 36-37).

Em um mesmo plano previdenciário, podem ser adotados tanto os conceitos de BD quanto os de CD; são os chamados planos mistos, e os mais comuns são aqueles que adotam a contribuição definida na fase de capitalização e de benefício definido na fase do benefício, que, neste caso, tem o seu valor determinado a partir do saldo de uma conta individual constituído sob a forma de contribuição definida destinada à formação de uma renda vitalícia (GUSHIKEN et al. 2002, p. 42).

Ferreira (2007)(5) chama a atenção para um novo modelo de plano de contribuição definida, criado na Suécia em 2000, chamado de “contribuição

(5) FERREIRA, 2007, p. 165.

25

definida nocional” – CDN um sistema de contas individuais nas quais as contribuições são depositadas e rendem “juros” de acordo com percentuais estabelecidos pelo governo, com base em parâmetros que supostamente visem equilibrar benefícios e contribuições futuras. É um sistema de capitalização contábil “fictício” sem lastro real de ativos e é utilizado em regime financeiro de repartição.

A organização de um sistema previdenciário pode ser feito mediante a combinação do regime de financiamento e do plano de benefício e depende da configuração política, econômica e social da sociedade.

O sistema previdenciário tradicional é o modelo público, administrado pelo Estado, de filiação compulsória, baseado no regime financeiro de repartição que prevê a solidariedade entre gerações e concede benefício definido dentro de limites mínimo e máximo fixados em lei. Este, como no caso brasileiro, pode comportar um componente privado, de caráter complementar, administrado por entidades privadas, baseado no regime financeiro de capitalização, podendo ser de contribuição definida (tendência atual) ou de benefício definido, paga individualmente pelo próprio segurado – previdência complementar aberta – ou podendo contar com o aporte de recursos transferidos pelos empregadores – previdência complementar fechada, no qual o Estado assume o papel de formulador das políticas previdenciárias, disciplinando, coordenando, fiscalizando e estabelecendo padrões mínimos de segurança econômico-financeira e atuarial para preservar a liquidez e o equilíbrio financeiro dos planos e assegurar o pleno acesso às informações a todos os participantes e assistidos dos planos de benefícios.

PREVIDÊNCIA: RETROSPECTIVA HISTÓRICA

A previdência social nos moldes existentes nos países ocidentais é um fato social que surgiu recentemente na história da sociedade e representa uma conquista do homem em suas interações sociais. Para Tafner (2007, p. 55), “os sistemas de previdência surgem como consequência dos processos de proletarização e de urbanização, quando os trabalhadores e suas famílias passam a ficar mais expostos a riscos de miserabilidade sem qualquer rede de proteção familiar ou social”, e Singer (1988, p. 4) define proletariado como “o conjunto de pessoas desprovidas de propriedade ou de qualquer forma de renda, que, por isso, são obrigadas a alugar sua capacidade de trabalhar, isto é, a vender sua força de trabalho para poder viver”.

Por sua vez, Przeworrski (1989, p. 75) afirma que “o proletariado, nas palavras de Engels, deve seu surgimento à introdução das máquinas, e os primeiros proletários trabalhavam na atividade manufatureira e foram