Embed Size (px)

Citation preview

PREVISAO, CONTROLE E CUSTODO ATRASO NO CREDIÁRIO

LUIGI DEL RE

"Estarão os administradores sempre atentos a tô-das as razões pelas quais tOtr.I3m âeisõee evitandositueçôe« em que há probabilidade de grandes lucrospelo simples fato de ser possível incorrer em pre-juízos?" - RALPH O. swALM.

o desenvolvimento, em nosso país, da indústria de bensduráveis, dentre os quais merece especial destaque os ele-trodomésticos obrigou o vendedor a prestar outros servi-ços além da simples transferência de títulos e a esperadae necessária assistência técnica. Estamo-nos referindo es-pecificamente ao problema do financiamento. As opera-ções de financiamento, pelo fato de implicarem em prazosmédios e em certos casos até longos, obrigam o vendedora ir ao mercado de capitais e obter, via de regra, pelaemissão de letras de câmbio, o montante necessário paraaplicação de fundos no item Contas a Receber. No casode lojas ou cadeias de estabelecimentos varejistas, onde amaior parte do faturamento é composto de bens duráveisde preços relativamente elevados, o investimento em Con-tas a Receber atinge 40 ou 50 por cento do total do ativo.Tal afirmação poderia ser, fàcilmente verificada pelaobservação dos balanços de lojas de departamentos oudaquelas que se dedicam à mercadização de eletrodo-mésticos.A importância do montante investido obriga o adminis-trador a que abandone o empirismo com que as contas areceber são tratadas e passe a dedicar maior atenção à

LUIGIDEL RE ~ Ass!,t~llt~ de d~~etoria da Imçosul S. A., Pôrto Alegre, RjqGrande do Sul, .

72 ATRASO NO CREDIARIO R.A.E./22

"administração do crediário", a fim de se evitarem situa-ções difíceis para a emprêsa, mormente em época comoa que atravessamos onde a possibilidade de obtenção decapital de giro por meio de recursos inflacionários sofreudiminuição considerável. Em se tratando de crediário, oprincipal problema a ser levantado é o do atraso e as pos-síveis maneiras de prevê-lo e conseqüentemente estabe-lecer os mecanismos protetores de contrôle. Desta formapropomos o seguinte roteiro para o nosso artigo: em pri-meiro lugar tentaremos verificar se existe alguma regula-ridade nos atrasos, ou seja, se os atrasos apresentam umcaráter cíclico ao longo da unidade anual que tomamoscomo período de tempo a ser considerado e em segundolugar tentaremos determinar o custo dêste atraso para,finalmente, podermos recomendar as medidas de contrôlea serem adotadas pela emprêsa a fim de proteger o seuinvestimento em Contas a Receber, sem que o lucro líqui-do venha a ser inesperadamente reduzido pelo aumentode despesas financeiras.

INTRODUÇÃO

Na maioria das lojas que vendem a crédito e onde se faznecessária a manutenção de um crediário o que podemosobservar é que a administração dêste importante setorlimita-se a controlar os recebimentos, enviar cartas aosclientes que se encontram com os seus pagamentos ematraso, bem como utiliza com certa habilidade telefone ecobradores. Além destas medidas, procura-se utilizar con-venientemente o Serviço de Proteção. do Crédito, bemcomo servir o referido Serviço pelo envio de informaçõespertinentes.

Seria importante, todavia, considerar que se tais ativida-des são indispensáveis e necessárias, por si só, não são asúnicas que o setor de crediário pode e deve prestar parapermitir um desempenho global satisfatório para a em-prêsa. Se focalizarmos as funções do crediário de umaperspectiva administrativa não poderíamos deixar de le-vantar as seguintes questões:

R.A.E./22 ATRASO NO CREDIARIO 73

• Qual é a nossa posição com relação aos atrasos nocrediário?'. Melhorou ou piorou em comparação ao mês imedia-tamente anterior?'. Até que ponto os atrasos poderão alterar nossas pre-visões com relação ao fluxo de entradas de caixa?• Qual o custo do atraso e de que maneira devemoscalculá-lo a fim de que possamos compensá-lo pelo au-mento do custo do próprio financiamento? Ou, em outraspalavras, qual o acréscimo que deverá ser feito nas ven-das a prazo com relação aos preços dos mesmos produtosnuma transação à vista?

Perguntas dessa natureza indicam uma salutar preocupa-ção por parte da administração de uma emprêsa, porémainda resta saber quais os critérios que devem ser adota-dos a fim de que possamos respondê-las de maneira ade-quada. Para tratarmos do problema concretamente vamospartir de situações reais e encontradiças em nosso meioempresarial.

Se tivermos prestações em atraso no valor de .Cr$ 1 000 000 e um "saldo de rua" (total de Contas aReceber) de Cr$ 10.000.000 diríamos, inicialmente, queo atraso é de 10%. Repetiremos, mensalmente, o cálculoe, dependendo das oscilações porcentuais no atraso, decidi-remos se a seção de crediário está ou não desempenhandoa contento as suas funções. Êste é o critério mais utilizado,e em algumas emprêsas o único existente para contrôle detão importante setor. Todavia, cremos ser êle possível deum questionamento mais severo e, portanto, indagamos desua validade. Se verificarmos que ao final de um deter-minado mês a porcentagem de atrasos com relação ao to-tal de Contas a Receber é de 10% e ao final do mês se-guinte constatarmos que houve uma diminuição para 8<;~,será possível inferir que a seção de crediário aumentou asua eficiência? Não obrigatoriamente, porque a porcen-tagem pode ter diminuído pelo aumento do "saldo de rua"que tem lugar por causa de grandes oscilações sazonais,como é o caso das grandes vendas de fim de ano. Exern-

74 ATRASO NO CREDIARIO R.A.E./22

plo inverso, também, poderia ser encontrado quando ocor-re uma queda não prevista nas vendas, com a conseqüentediminuição do saldo de rua, onde o valor das contas liqui-dadas não é compensado pelo valor de novas contas quese abrem. Em tais casos a porcentagem é calculada combase num valor menor e acaba por ser mais elevada, semque se possa imputar culpa à seção de crediário.Outro fator que influi sôbre a porcentagem das contas ematraso é o "prazo médio de venda", uma vez que as suasalterações se traduzem em alterações no "saldo de rua"de acôrdo com a conhecida relação:

SALDO DE CONTAS A RECEBER = VENDAS M.ENSAIS X PRAZOMÉDIO DE VENDA.

Será então suficiente que a seção de crediário aumente osprazos de venda para que o seu "saldo de rua" aumentee, em conseqüência, diminua a porcentagem das presta-ções em atraso sôbre êsse saldo.Em face da fragilidade do critério do porcentual de atrasodeveríamos abandoná-lo e limitar-nos ao contrôle dosatrasos em tempos de seu valor monetário? Tal medida,uma vez adotada, também nos conduziria a conclusõesinsuficientes no que diz respeito ao contrôle do crediário,porque é inevitável que após a realização de grandes ven-das, tenhamos também o aumento das prestações em atra-so. Se a previsão de recebimentos para o mês de dezembrofôr de Cr$ 20.000.000 e a de janeiro de Cr$ 30.000.000,podemos estar seguros de que o valor total das prestaçõesem atraso aumentará.Ambos os critérios, porcentagem do atraso do "saldo derua" ou simples comparação do valor monetário do atraso,estariam corretos. se as vendas não apresentassem oscila-ções ao longo do ano, e onde o "prazo médio de venda"também fôsse constante o que então permitiria estabele-cer um valor igualmente. constante de prestações a rece-ber. Todavia, como tal situação é hipotética, o único cri-tério que pode ser adotado, revestido de maior validade,é o do (ela.ciona.~n(() entre atraso e o valor das presta. .•

liA.E. 22 ATRASO NO CREDIARIO ~..:J

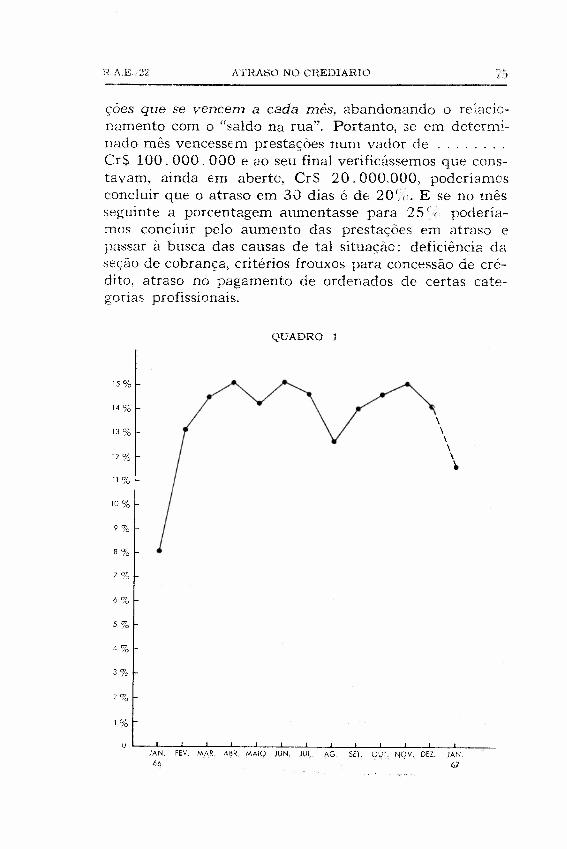

çoes que se vencem a cada mês, abandonando o relacio-namento com o "saldo na rua". Portanto, se em determi-nado mês vencessem prestações num vador de .Cr S 100.000.000 e ao seu final verificássemos que cons-tavam, ainda em aberto, CrS 20.000.000, poderíamosconcluir que o atraso em 30 dias é de 20 . E se no mêsseguinte a porcentagem aumentasse para 25 podería-mos concluir pelo aumento das prestações em atraso epassar à busca das causas de tal situação: deficiência daseção de cobrança, critérios frouxos para concessão de cré-dito, atraso no pagamento de ordenados de certas cate-gonas profissionais.

15%

14%

13 %

12 %

11%

10%

6%

4%

2%

1%

QUADRO 1

\\\\\l.

° L--L__~ __L-~ __-L__~~ __-L__~~ __-L__~~L- _JAN. FEV. MAR ABR. MAIQ Jl.!N. JUI... AG. SET. O\JT. NQV. DEl. JAN.66 07

76 ATRASO NO CREDIARIO R.A.E./22

A fim de exemplificar uma situação típica de atraso, video QUADRO 1, onde projetamos as variações percentuais deatraso, verificadas numa loja de Pôrto Alegre durante oano de 1965.

É necessário esclarecer que a loja em questão opera nosetor de eletrodomésticos, seu tamanho é médio, movimen-tando aproximadamente 10 000 contas em seu crediárioe com um "saldo na rua" de Cr$ 2,5 bilhões.

Nela, o levantamento do atraso não é realizado no últimodia do mês, mas no dia 15 do mês seguinte a fim deevitar o manuseio das fichas nos dias de maior movimen-to e para não incluir entre as prestações atrasadas as que,apesar de vencerem no último dia do mês, são pagas nosprimeiros dias do mês seguinte, procedimento bastantecomum em. todo o Brasil.

o primeiro dado que podemos observar no QUADRO 1 nosindica que em 15 de janeiro de 1965 ainda não haviamsido pagas prestações vencidas entre 1.0 e 31 de dezem-bro de 1964, montando a 8% do total das prestações quevenciam naquele período, ou seja, 870 das prestações ven-cidas em dezembro denotavam um atraso de 15 a 45dias. Essa porcentagem de atraso foi a menor do ano, comopode ser comprovado pela simples observação do gráfico.Em fevereiro, assistimos a uma brusca subida para 13%.Tal situação não nos deve surpreender porque o mesmoperíodo para o ano anterior acusava um aumento idênticono mês de fevereiro. O atraso sofre nôvo aumento emmarço, cêrca de 15%, para permanecer estacionado nessenível até agôsto, quando apresenta pequena diminuição,vindo a sofrer nôvo aumento nos meses subseqüentes.Convém esclarecer que a melhora de agôsto foi motivadapela concessão de gratificação aos bancários, dentre osquais a loja em questão contava com número substan-cial de clientes.

o gráfico apresentado no QUADRO 1 é típico de nossosestabelecimentos varejistas que vendem através de cre-

R.A.E./22 ATRASO NO CREDIARIO 77

diário. A dificuldade em recuperar o atraso deve-se aofato de que no ramo de eletrodomésticos as prestaçõessão elevadas, conseqüência do próprio valor dos produtos,e constituem parte razoável do orçamento familiar. Quan-do o cliente atrasa um mês, a tendência é de que o atrasová sendo transferido para os meses seguintes, pois nãopoderia desembolsar duas ou três prestações para eliminaro atraso. Apenas nos meses de novembro e dezembro éque se dá uma pequena recuperação, pois muitos clientesrepetem a compra e para poder obter nôvo crédito sãoobrigados a regularizar os débitos acumulados.

No mês de janeiro de 1966, assistimos ao fechamento dociclo e voltamos a um nível baixo de atrasos, cêrca de11,5%, porém, já às vésperas de um nôvo aumento daporcentagem de atraso, motivado pelas férias de verãoquando muitos clientes viajam deixando de pagar as pres-tações devidas.

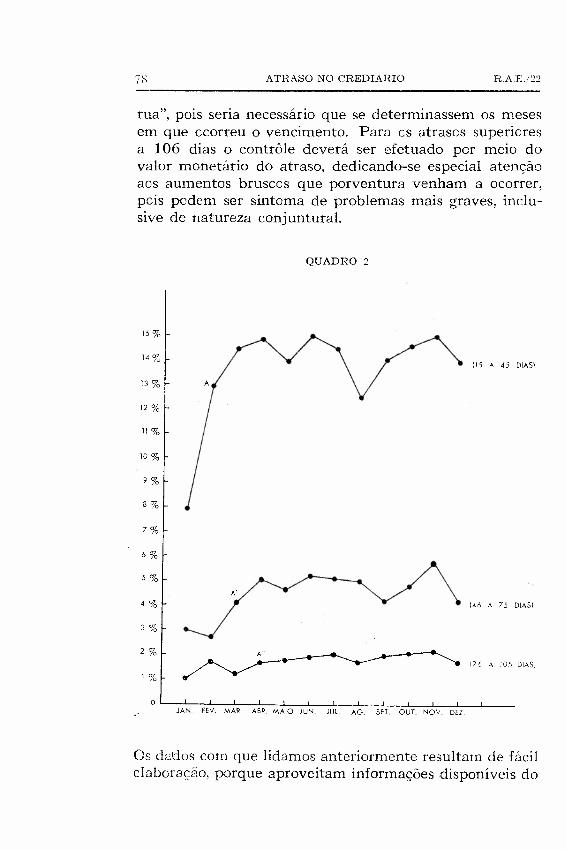

O gráfico do QUADRO1 e os comentários feitos até o mo-mento referem-se a atrasos de 15 a 45 dias, porém, háatrasos maiores e para possibilitar a determinação docusto do atraso estabeleceremos mais duas faixas em adiçãoà primeira que nos dá a situação exposta no QUADRO2,onde projetamos os atrasos da primeira faixa (15 a 45dias), da segunda (46 a 75 dias) e da terceira (76 a105 dias).

No QUADRO2, é possível observar uma correspondênciaentre os índices das três faixas de atraso, isto é, o nãopagamento que tem lugar em A, na primeira linha (15a 45 dias), transfere-se para A', na segunda linha (45 a75 dias), e para A", na terceira linha (76 a 105 dias).Os pontos A, A' e A" referem-se a prestações vencidas nomês de janeiro, o que demonstra que os atrasos são real-mente cumulativos.

Restaria, ainda, indagar sôbre os atrasos superiores a 106dias e que deveriam constituir uma nova faixa. Para taiscasos não é possível um contrôle numa base de porcen-tagem do valor das prestações vencidas sôbre o "saldo na

7N ATRASO NO CREDIÁRIO R.AE.l22

rua", pois seria necessário que se determinassem os mesesem que ocorreu o vencimento. Para cs atrasos superioresa 106 dias o contrôle deverá ser efetuado por meio dovalor monetário do atraso, dedicando-se especial atençãoaos aumentos bruscos que porventura venham a ocorrer,pois podem ser sintoma de problemas mais graves, inclu-sive de natureza conjuntural.

15%

14%

13 %

12 %

ll%

10 %

9%

8%

7%

6%

5%

4%

3%

2%

1%

QUADRO 2

115 A 45 DIAS)

A'

«6 A 75 DIASI

A'

176 A 105 DIASI

OL-~~~~~~ __ ~~~~~ __ ~ __ ~~ __ ~ __ L- __JAN. FEV. MAR. ABR. MAIO JUN. JUl AG. SET. OUT. NOV. DEZ.

Os dardos com que lidamos anteriormente resultam de fácilelaboração, porque aproveitam informações disponíveis do

!t.A.E./22 ATRASO NO CREDIÁRIO

crediário. Não existe crediário em que não se efetue umaprevisão de recebimentos para os meses futuros, pelomenos 12 meses, e não realize mensalmente um levanta-mento dos atrasos ocorridos. Na maioria dos casos osatrasos são agrupados em faixas, a exemplo do que fizemos,cujo intervalo de freqüência é de 30 dias. Portanto, aelabcração de gráficos torna-se bastante fácil, permitindoao estabelecimento o instrumento fundamental para acriação da função de contrôle,

O atraso influenciará, inevitàvelmente, o fluxo. de recebi-mentos da emprêsa. Apesar de suas graves conseqüênciaspara o orçamento de caixa, êle não é considerado namaioria dos casos. Normalmente se parte do pressupostode que se nossa previsão de recebimentos para um dadomês fôr de Cr$ 100.000.000, e se Cr$ 20.000.000 nãoforem pagos, êles acabarão sendo compensados pelo rece-bimento de prestações já em atraso e que irão sendo pagas.

Tal diretriz, ou melhor, ausência de diretriz não é desmen-tida pelos fatos, pois se observarmos durante alguns anosqual deveria ter sido o recebimento de prestações de umadeterminada emprêsa e qual foi o montante efetivamenterecebido, notaremos para a maioria dos meses, uma pe-quena diferença. Isto demonstra que novos atrasos sãoem grande parte "recuperados" pelo pagamento de atrasosanteriores. Restam, porém, dois meses quando a lacunaé particularmente grande, janeiro e fevereiro, aos quais asobservações anteriores não podem ser aplicadas.

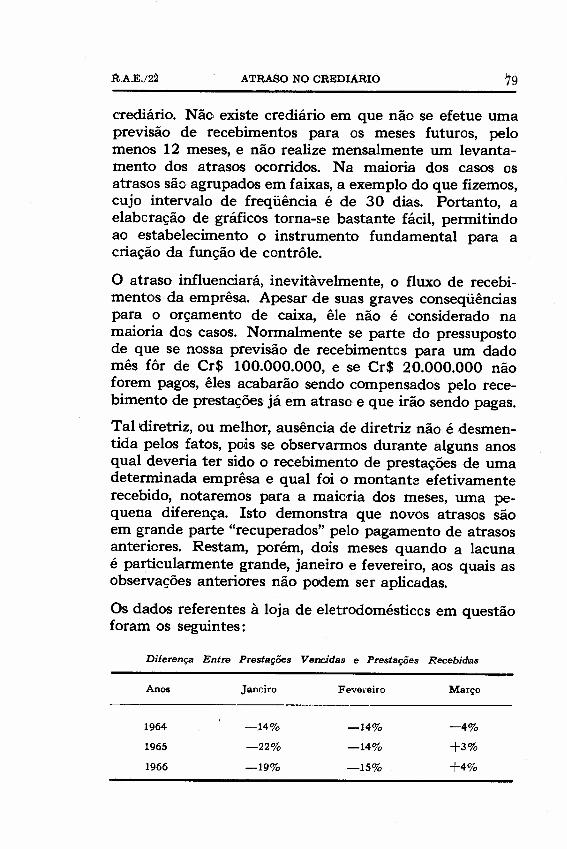

Os dados referentes à loja de eletrodomésticos em questãoforam os seguintes:

Diferença Entre Prestações Vencidas e Prestações Recebidas

Anos Janr.iro Fevereiro Março

1964 -14% -14% -4%

1965 -22% -14% +3%

1966 -19% -15% +4%

80 ATRASO NO CREDIARro R.A.E./22

Seria possível, ainda, realizar previsões mais minuciosasestudando as tendências presentes em cada faixa deatrasos, conforme os gráficos anteriormente apresentados.Na prática, porém, acreditamos ser suficiente a aplicaçãodo critério mais simples que expusemos.

CUSTO DO ATRASO

Considerando que o resultado de um crediário não écalculado apenas pelo lançamento das contas incobráveiscomo despesa, na Demonstração da Conta de Lucros ePerdas, mas que é necessário aferir o custo dos atrasos in-corridos, passamos a expor o processo a ser utilizado parao cálculo do referido custo.

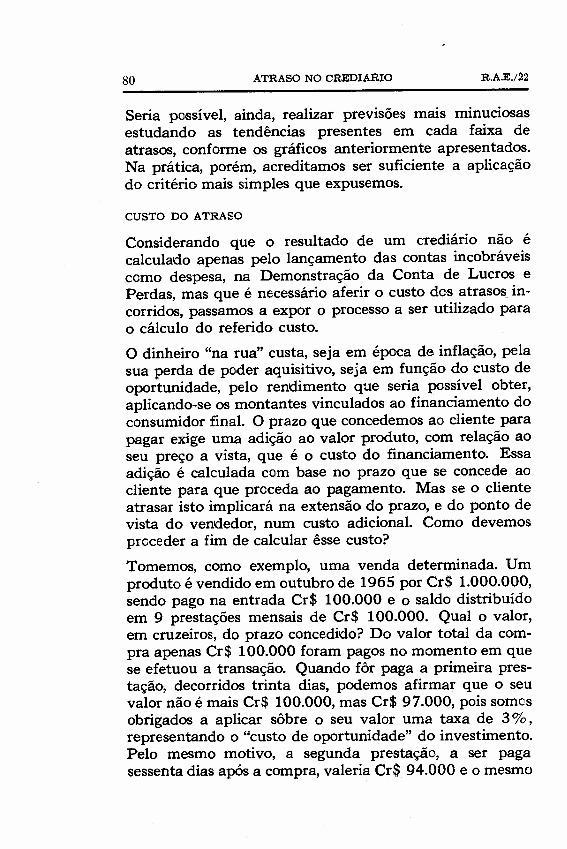

O dinheiro "na rua" custa, seja em época de inflação, pelasua perda de poder aquisitivo, seja em função do custo deoportunidade, pelo rendimento que seria possível obter,aplicando-se os montantes vinculados ao financiamento doconsumidor final. O prazo que concedemos ao cliente parapagar exige uma adição ao valor produto, com relação aoseu preço a vista, que é o custo do financiamento. Essaadição é calculada com base no prazo que se concede aocliente para que proceda ao pagamento. Mas se o clienteatrasar isto implicará na extensão do prazo, e do ponto devista do vendedor, num custo adicional. Como devemospreceder a fim de calcular êsse custo?

Tomemos, como exemplo, uma venda determinada. Umproduto é vendido em outubro de 1965 por Cr$ 1.000.000,sendo pago na entrada Cr$ 100.000 e o saldo distribuídoem 9 prestações mensais de Cr$ 100.000. Qual o valor,em cruzeiros, do prazo concedido? Do valor total da com-pra apenas Cr$ 100.000 foram pagos no momento em quese efetuou a transação. Quando fôr paga a primeira pres-tação, decorridos trinta dias, podemos afirmar que o seuvalor não é mais Cr$ 100.000, mas Cr$ 97.000, pois somesobrigados a aplicar sôbre o seu valor uma taxa de 3% ,representando o "custo de oportunidade" do investimento.Pelo mesmo motivo, a segunda prestação, a ser pagasessenta dias após a compra, valeria Cr$ 94.000 e o mesmo

R.A.E./22 ATRASO NO CREDIÁRIO 81

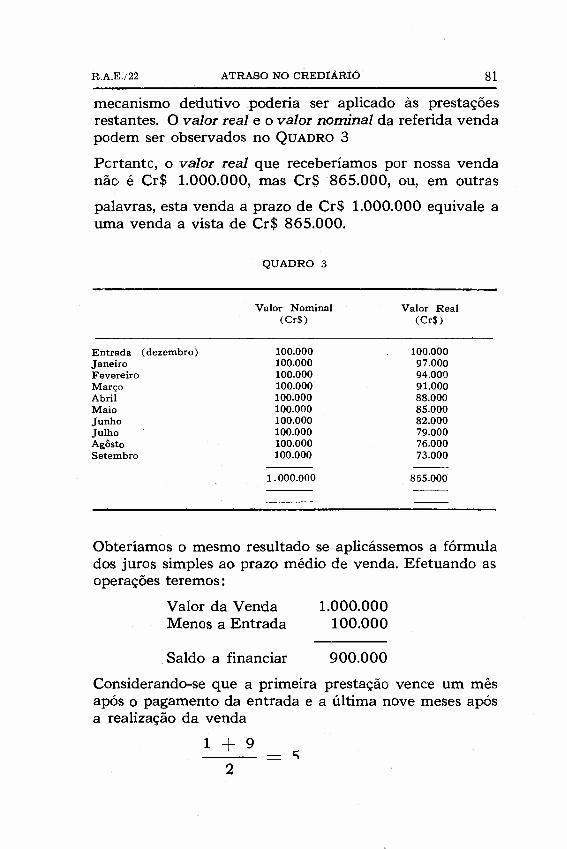

mecanismo dedutivo poderia ser aplicado às prestaçõesrestantes. O valor real e o valor nominal da referida vendapodem ser observados no QUADRO 3

Pcrtantc, o valor real que receberíamos por nossa vendanão é Cr$ 1.000.000, mas Cr$ 865.000, ou, em outras

palavras, esta venda a prazo de Cr$ 1.000.000 equivale auma venda a vista de Cr$ 865.000.

QUADRO 3

Valor Nominal(Cr$)

Valor Real(Cr$)

Entrada (dezembro)JaneiroFevereiroMarçoAbrilMaioJunhoJulhoAgôstoSetembro

100.000100.000100.000100.000100.000100.000100.000100.000100.000100.000

100.00097.00094.00'091.00088.00085.00082.00079.00076.00073.000

1.000.000 865.000

Obteríamos o mesmo resultado se aplicássemos a fórmulados juros simples ao prazo médio de venda. Efetuando asoperações teremos:

Valor da VendaMenos a Entrada

1.000.000100.000

Saldo a financiar 900.000

Considerando-se que a primeira prestação vence um mêsapós o pagamento da entrada e a última nove meses apósa realização da venda

1 + 9

2

82 ATlUSO NO CREDIA.RIO R.A.E./22

que é o prazo médio de financiamento para a venda emquestão.

Aplicando-se a fórmula

S.p.CoVr =

100

onde Vr Valor real

S Saldo financiado

p - prazo médio

Co - Custo de oportunidade,

realizando as substituições e efetuando as operaçõesteremos:

90.000 X 5 X 3Vr = j Vr = 135.000

100

A diferença obtida, que é o valor real da venda deve serprevista e compensada sob forma de acréscimo ao preçopara venda a vista.'

A situação anteriormente exposta pressupõe que o clientepague tôdas as prestações na data dos seus respectivosvencimentos. Mas como tal situação não é típica damaioria dos crediários em nosso país, passamos agora àconsideração de situações em que se verificam atrasos eem que o cliente não é capaz de "recuperar" o atraso,efetuando mais de uma prestação por mês. A ficha de

1) o critério do deságio, calculado sôbre o prazo médio de venda, é o quemais comumente se utiliza na administração de crediários. Todavia,seria mais exata a aplicação de progressões geométricas, onde dado acomo sendo o primeiro têrmo da progressão e q o fator constante, segue-seque a soma dos primeiros n têrmos será:

s =n1 - q

A progressão geométrica não é normalmente utilizada porque o métodoque expusemos é mais simples e fornece resultados bastante aproxi-mados. Deve, todavia, reservar-se a aplicação de progressâo gecmétricapara prazos mais lonios onde a, distorções pal,am a ser maiores.

R.A.E./22 ATRASO NO CREDIARIO 83

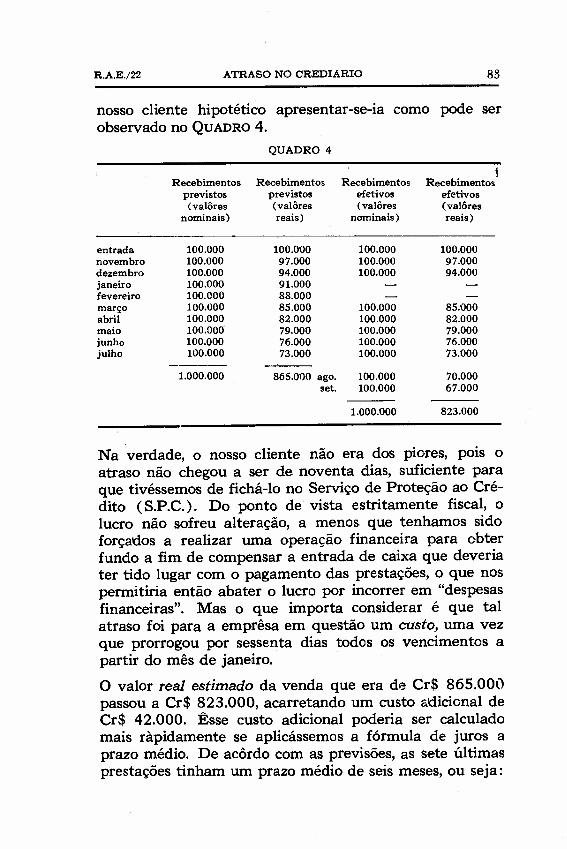

nosso cliente hipotético apresentar-se-ia como pode serobservado no QUADRO 4.

QUADRO 4

Recebimentos Recebimentosprevistos previstos(valôres (valôres

nominais) reais)

Recebimentosefetivos(valôres

nominais)

1Recebimentos

efetivos(valôresreais)

entradanovembrodezembrojaneirofevereiromarçoabrilmaiojunhojulho

100.000100.000100.000100.000100.000100.000100.000100.000100.000100.000

1.000.000

100.00097.00094.00091.00088.00085.00082.00079.00076.00073.000

865.01)0 ago.set.

100.000100.000100.000

100.000100.000100.000100.000100.000

100.000100.000

1.000.000

100.00097.00094.000

85.00082.00079.00076.00073.000

70.00067.000

823.000

Na verdade, o nosso cliente não era dos piores, pois oatraso não chegou a ser de noventa dias, suficiente paraque tivéssemos de fichá-lo no Serviço de Proteção ao Cré-dito (S.P.C.). Do ponto de vista estritamente fiscal, olucro não sofreu alteração, a menos que tenhamos sidoforçados a realizar uma operação financeira para obterfundo a fim de compensar a entrada de caixa que deveriater tido lugar com o pagamento das prestações, o que nospermitiria então abater o lucro por incorrer em "despesasfinanceiras". Mas o que importa considerar é que talatraso foi para a emprêsa em questão um custo, uma vezque prorrogou por sessenta dias todos os vencimentos apartir do mês de janeiro.

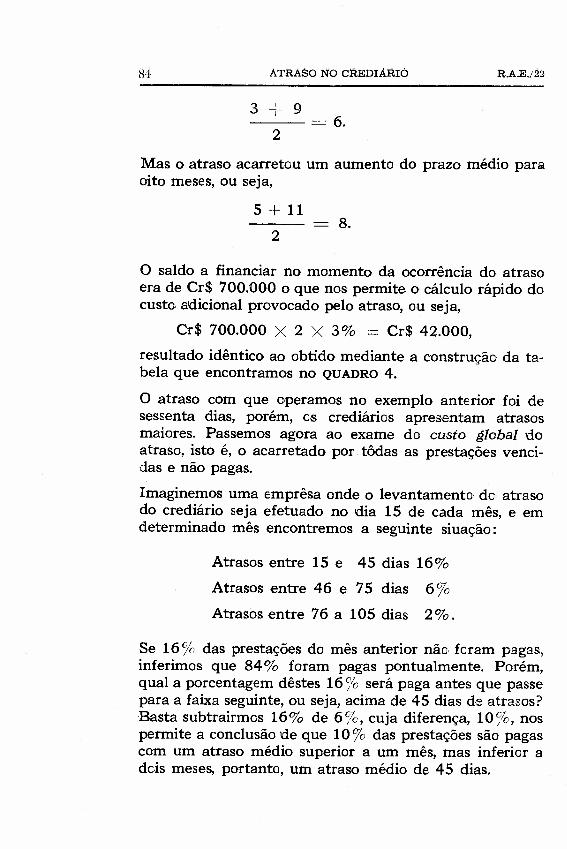

O valor real estimado da venda que era de Cr$ 865.000passou a Cr$ 823.000, acarretando um custo adicional deCr$ 42.000. Êsse custo adicional poderia ser calculadomais ràpidamente se aplicássemos a fórmula de juros aprazo médio. De acôrdo com as previsões, as sete últimasprestações tinham um prazo médio de seis meses, ou seja:

84 ATRASO NO CREDIÁRIO R.A.E./22

3 -+- 9

2= 6.

Mas o atraso acarretou um aumento do prazo médio paraoito meses, ou seja,

5 + 11

28.

o saldo a financiar no momento da ocorrência do atrasoera de Cr$ 700.000 o que nos permite o cálculo rápido docusto adicional provocado pelo atraso, ou seja,

Cr$ 700.000 X 2 X 3% = Cr$ 42.000,

resultado idêntico ao obtido mediante a construção da ta-bela que encontramos no QUADRO 4.

O atraso com que operamos no exemplo anterior foi desessenta dias, porém, os crediários apresentam atrasosmaiores. Passemos agora ao exame do custo global doatraso, isto é, o acarretado por tôdas as prestações venci-das e não pagas.

Imaginemos uma ernprêsa onde o levantamento do atrasodo crediário seja efetuado no dia 15 de cada mês, e emdeterminado mês encontremos a seguinte siuação:

Atrasos entre 15 e 45 dias 16%

Atrasos entre 46 e 75 dias 61'0Atrasos entre 76 a 105 dias 2%.

Se 16% das prestações do mês anterior não feram pagas,inferimos que 84% foram pagas pontualmente. Porém,qual a porcentagem dêstes 16510 será paga antes que passepara a faixa seguinte, ou seja, acima de 45 dias de atrasos?Basta subtrairmos 16% de 6%, cuja diferença, 101'0, nospermite a conclusão de que 101'0 das prestações são pagascom um atraso médio superior a um mês, mas inferior adeis meses, portanto, um atraso médio de 45 dias.

R.A.E./22 ATRASO NO CREDIARIO 85

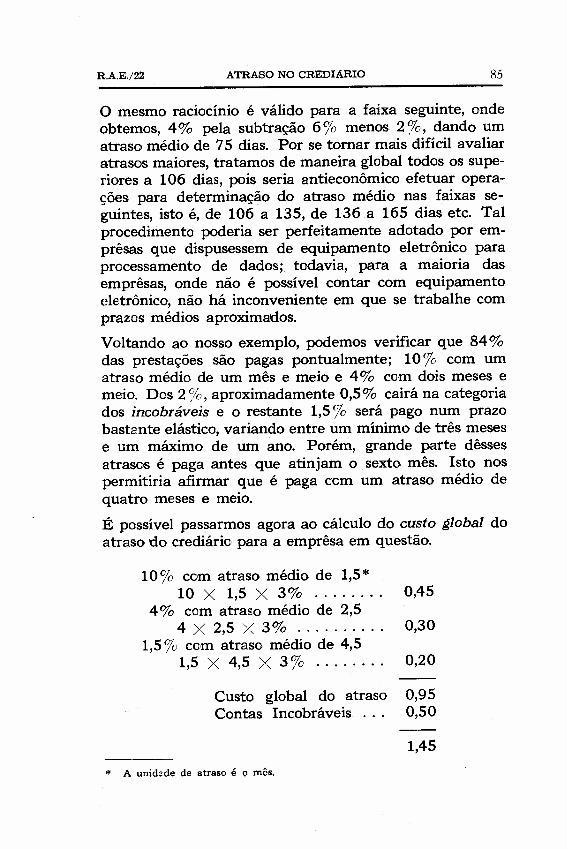

o mesmo raciocínio é válido para a faixa seguinte, ondeobtemos, 4% pela subtração 670 menos 2ro, dando umatraso médio de 75 dias. Por se tornar mais difícil avaliaratrasos maiores, tratamos de maneira global todos os supe-riores a 106 dias, pois seria antieconômico efetuar opera-ções para determinação do atraso médio nas faixas se-guintes, isto é, de 106 a 135, de 136a 165 dias etc. Talprocedimento poderia ser perfeitamente adotado por em-prêsas que dispusessem de equipamento eletrônico paraprocessamento de dados; todavia, para a maioria dasemprêsas, onde não é possível contar com equipamentoeletrônico, não há inconveniente em que se trabalhe comprazos médios aproximados.

Voltando ao nosso exemplo, podemos verificar que 84%das prestações são pagas pontualmente; 1070 com umatraso médio. de um mês e meio e 4% com dois meses emeio. Dos 2 7'0, aproximadamente 0,5% cairá na categoriados incobráveis e o restante 1,570 será pago num prazobastante elástico, variando entre um mínimo de três mesese um máximo de um ano. Porém, grande parte dêssesatrasos é paga antes que atinjam o sexto.mês. Isto nospermitiria afirmar que é paga com um atraso médio dequatro meses e meio.

É possível passarmos agora ao cálculo do custo global doatraso do crediário para a emprêsa em questão.

10ro com atraso médio de 1,5*10 X 1,5 X 3% 0,45

4% cem atraso médio de 2,54 X 2,5 X 3% 0,30

1,570 com atraso médio de 4,51,5 X 4,5 X 37'0 0,20

Custo global do atraso 0,95Contas Incobráveis ... 0,50

1,45

* A unidade- de atraso é O mês.

86 ATRASO NO CREDIARIO R.A.E./22

Portanto, o custo global do atraso para esta emprêsa, maisa porcentagem de contas incobráveis lançadas à Demons-tração da Conta de Lucros e Perdas é de 1,45% dasvendas a prazo. Os cálculos anteriores permitem compro-varmos que os atrasos superiores a 106 dias e as contasincobráveis não representam parte substancial do custoglobal do atraso, mas os atrasos pequenos que vão de 15a 75 dias.

CONCLUSÃO

Nossa experiência nos permite acreditar que o caso daemprêsa utilizada representa uma situação típica para amaioria dos crediários em nosso país, com o que passamosàs observações finais sôbre o assunto.

Considerando-se que qualquer emprêsa pode verificar, fà-cilmente, o seu custo global de atraso, enquanto relaçãocom o total das vendas a prazo, especial importância deveser dispensada para que se considere o custo global comodespesa operacional da emprêsa e seja, portanto, o objetodo.acréscimo com relação aos preços a vista e se indague seo custo global incorrido é satisfatório. Quando o custoglobal fôr elevado deverão ser revistas as diretrizes refe-rentes à concessão de crédito, Elas poderão ser muitoelásticas, gerando problemas posteriores ao setor de co-brança. Porém, se o custo global fôr muito baixo, o quetambém pode acontecer, provàvelmente, as diretrizes paraconcessão de crédito sejam muito rigorosas, acarretandojuntamente com um baixo custo global uma perda substan-cial de vendas.

Acreditamos que o rigor excessivo é falta mais grave doque a liberalidade, pois com relação essa alternativa dis-pomos de instrumentos para defesa de posição de liquidezda emprêsa, enquanto nada se pode fazer quando a vendaé perdida por não concessão de crédito.

As lojas que utilizam crediário também incorrem em gran-des despesas promocionais e de propaganda com o obje-

R.A.E';22 ATRASO NO CREDIARIO 87

tivo de atrair os' clientes potenciais para a loja. Quandono ponto de venda a compra é decidida, optamos poreliminar o cliente a fim de evitar problemas mais gravesde cobrança. Tal prática é mais comum do que se imaginaà primeira vista e muitos chefes de crediário, consideradoseficientes, são responsáveis por sérios danos às suasemprêsas.A fim de evitar tal situação é imprescindível que se man-tenha um contrôle dos atrasos do crediário e que se calcule.sistemàticamente o custo global, mantendo-o a um nívelrazoável. Não nos podemos furtar ao risco inevitável ine-rente à concessão de crédito, pois o risco é fator semprepresente numa aconcmia de mercado.