Embed Size (px)

Citation preview

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Processos Éticos do Conselho Regional de Contabilidade do Estado de

São Paulo

Cristiane Feles do Nascimento1

Profa. Natasha Young Buesa2

RESUMO No presente artigo foi realizado um estudo sobre a conduta ética do profissional contábil, sendo seu objetivo evidenciar as ocorrências mais cometidas por eles no Estado de São Paulo, nos últimos anos, por meio de pesquisa em dados obtidos junto do Conselho Regional de Contabilidade. Foi desenvolvida uma pesquisa exploratório-qualitativa, mediante pesquisa documental, com utilização do Mapa Completo de Processos do Estado de São Paulo, com elaboração de quadros e gráficos para a análise das informações, constatando-se que as ocorrências estão maiores nos últimos anos, mesmo sendo dever do profissional Contábil agir de forma ética em suas atividades. Identificou-se que as ocorrências que estão em maior evidência são a DECORE e as ocorrências Não Qualificadas em geral.

Palavras-chaves: Código de Ética; Conduta Ética; Infração; Processo; Ocorrência.

INTRODUÇÃO

Este trabalho acadêmico propõe-se a analisar os processos que são abertos

pelo Conselho Regional de Contabilidade (CRC) de São Paulo, fazendo uma

comparação ao longo de determinado período de tempo, buscando identificar quais

são as maiores ocorrências.

1 Bacharel em Ciências Contábeis pela Faculdade de Administração e Ciências Contábeis de São Roque, 2015.

2Pós-graduada em Controladoria pela Associação Educacional Nove de Julho (Uninove), graduada em Ciências Contábeis pela Faculdade de Administração e Ciências Contábeis de São Roque e graduada em Letras português/espanhol pela Universidade Paulista UNIP. Autora do livro Usted! Curso de Espanhol para Brasileiros, professora de castelhano, língua portuguesa e metodologia e professora do Ensino Superior..

2

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Considera-se muito importante aprofundar-se em um estudo sobre a conduta

ética do profissional de forma a agregar esse conhecimento à formação acadêmica.

É muito relevante que os contadores atuem com total discrição e sigilo, ajudando seus

clientes na melhor tomada de decisão, de modo que não seja cometida nenhuma

atitude antiética.

Pela relevância da profissão na sociedade, ao lidar com o patrimônio alheio, é

importante que no decorrer de sua atuação profissional, as ações dos profissionais da

contabilidade estejam embasadas em conceitos éticos, fundamentados pelo Código

de Ética do Profissional Contábil (CEPC).

Diante do exposto será respondida a seguinte pergunta ao longo do trabalho:

quais são as ocorrências mais cometidas pelos contadores registrados no Conselho

Regional de Contabilidade de São Paulo, de acordo com os processos julgados pelo

CRC, nos anos de 2009 a 2013?

Sendo assim, este estudo tem como objetivo geral, verificar quais ocorrências

são mais cometidas pelos contadores registrados no Conselho Regional de

Contabilidade de São Paulo, de acordo com os processos julgados pelo CRC, e como

objetivo específico fazer um levantamento ao longo dos últimos cinco anos, para

analisar a oscilação dessas ocorrências no tempo, sendo necessário analisar

detalhadamente os documentos obtidos junto ao CRC de São Paulo.

Será efetuada uma pesquisa exploratória com uma abordagem de pesquisa

qualitativa, a qual “não tem hipóteses a serem testadas no trabalho, restringindo-se a

definir objetivos e buscar mais informação sobre determinado assunto de estudo”.

(VERGARA, 2004, p. 45). Quanto aos meios, a pesquisa foi bibliográfica, que “(...) é

o estudo sistematizado desenvolvido com base em material publicado em livros,

revistas, jornais, redes eletrônicas, isto é, material acessível ao público em geral”.3

Para o desenvolvimento do estudo de caso foi utilizada pesquisa documental e

teve como abrangência dados do CRC de São Paulo em relação às infrações mais

cometidas.

3 Idem, Ibidem, p. 48

3

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

1. REFERENCIAL TEÓRICO

1.1. CONCEITO DE ÉTICA

Ética vem da palavra grega ethos, que significa costume, sendo sinônimo de

moral, original do latim mos, moris, que também significa costume. (BARROS, 2010)

Pode ser entendida em maior amplitude como “(...) a ciência da conduta

humana perante o ser e seus semelhantes” (SÁ, 2001, p.15)

Lisboa (1997) entende que cada pessoa tem seu referencial de vida, assim que

nasce, e é representado por um conjunto de condições que o cercam como família,

classe social, religião entre outras. Diante dos fatos, o autor4 “(...) conceitua ética como

parte da filosofia onde se estuda o que é bom ou mal, certo ou errado”.

1.2. ÉTICA E MORAL

Para Aranha (apud MACHADO, 2012, p. 4) “A moral é o conjunto das regras

de conduta admitidas em determinada época ou por um grupo de pessoas”.

Já para Nalini (2001) a moral é objeto da ética. É a

Ciência que cuida dos problemas que se apresentam nas relações afetivas, reais, entre os indivíduos ou quando se julgam certas decisões e ações dos mesmos. Mas trata-se de problemas cuja solução não concerne somente às pessoa que os propõe, mas também a outras pessoas que sofrerão a conseqüências (sic) da sua decisão e da sua ação (VÁSQUEZ, apud BARROS, 2010, p.13).

As normas morais são padrões de comportamento que proíbem certas atitudes

individuais. (LISBOA, 1997) O autor ainda ressalta que um homem moralmente bom

é aquele que faz o que é certo. Pratica e faz essas ações porque as acha corretas.

Do seu ponto de vista, no que tange à moral, considera que cada pessoa possui

crenças e valores, e que cada um tem sua forma de se comportar. Sendo assim, a

4 Idem, ibidem, p. 23

4

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

convivência nem sempre é pacífica, já que envolve valores e comportamentos

individuais. Nesse sentido, a moral é baseada no que é certo e errado.

Para Barros (2010) ética é o estudo do comportamento humano na sociedade,

com o objetivo de se ter normas que garantam a convivência nas sociedades.

Entretanto Alves (2005) entende que ética estuda os princípios morais e a moral

corresponde a um conjunto de regras usadas por um determinado grupo.

1.3. ÉTICA PROFISSIONAL

Segundo Sá (2001, p.129) a palavra ‘profissão’ vem do latim professione que

tem diversos significados, mas o mais aceito é “ação de fazer profissão de”. Morais

(2008) afirma que a ética profissional é o ato de se evitar que uma ação do profissional

comprometa o sucesso do coletivo.

Para Lopes (2010) ética profissional indica quais condutas e normas devem ser

seguidas por integrantes de uma profissão e ainda afirma que a ética profissional tem

como objetivo o relacionamento do profissional e seus clientes e com outros

profissionais, levando em conta seus valores pelo próximo.

O autor ainda diz que a ética profissional atinge a maioria das profissões sendo

regulamentada pelo poder judiciário com códigos, estatutos e normas específicas para

cada uma das profissões.

Machado (2012) entende que um profissional tem que exercer a profissão pela

satisfação pessoal, competência e confiança, e não somente pelo lado financeiro. E

suas atitudes definem que tipo de profissional será, considerando ‘ética’ a diferença

entre o sucesso e o fracasso.

1.4. ÉTICA PROFISSIONAL DO CONTADOR

Segundo Lisboa (1997) não há como separar ética de contabilidade, pois deve

haver consciência profissional sobre dilemas de conduta.

Barros (2010) cita que é essencial que o contador tenha condutas éticas

inegáveis e siga o seu Código.

5

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Para Lopes (2010) todo profissional da contabilidade, além de suas atividades

e seus aprendizados constantes, precisa assimilar os conceitos éticos e estar sempre

se empenhando para exercê-los por toda sua carreira.

Sá (2001) ressalta que a profissão contábil tem como objetivo dar informações

e orientações que se baseiam em dados, que relatam os fenômenos patrimoniais,

cumprindo com deveres legais, sociais e econômicos para a tomada de decisão.

Kraemer (2001) afirma que o profissional da contabilidade, deve atender ao

bem da comunidade onde ele atua.

Barros (2010) considera que na profissão contábil não basta somente ter uma

preparação técnica, mas também defender os princípios e valores éticos de sua

profissão, de modo a produzir uma imagem verdadeira do que ela constitui para as

novas gerações de profissionais que surgem constantemente.

1.5. CÓDIGO DE ÉTICA DO CONTADOR

De acordo com Lisboa (1997) o objetivo do código de ética para o contador é

habilitar o profissional a ter uma atitude pessoal seguindo os princípios éticos

conhecidos e aceitos pela sociedade.

Para Alves (2005) a contabilidade é uma profissão com um conjunto de normas

que inclui o código de ética, tendo como objetivo estabelecer o comportamento

esperado do profissional na atividade contábil.

Segundo Ribeiro (2002) o dever do contador é trabalhar com qualidade,

lealdade, honestidade, mantendo uma postura imparcial e independente e sigilo,

sempre aprimorando seus conhecimentos na área, garantindo assim a qualidade nos

serviços prestados e a segurança que é depositada no profissional.

O código de ética do contador foi criado por poderes concedidos pelo artigo 10

do Decreto-Lei n° 1040, de 21 de outubro de 1969 indicando que: “O Conselho Federal

de Contabilidade, com a participação de todos os Conselhos Regionais, promoverá a

elaboração e aprovação do Código de Ética Profissional dos Contabilistas”. (BIFI,

2009, p. 34)

6

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Barros (2010) afirma que em 1970, o Conselho Federal de Contabilidade,

aprovou o Código de Ética do Profissional Contabilista, através da Resolução n° 290,

que por vinte anos, orientou como deveria ser a conduta do profissional de

Contabilidade no exercício de suas atividades.

Bifi (2009) afirma que, pelo parágrafo único do artigo de n° 10, atualizado pela

Resolução CFC n° 949/02, o CFC recebeu poderes para funcionar como Tribunal

Superior.

Informa ainda Barros (2010) que em 1996, o Código de Ética do Profissional

Contábil foi atualizado pelo CFC, através da Resolução n° 803, que descrevia que a

conduta do profissional deveria ser a de prestar adequadamente seus serviços à

sociedade, e em11 de junho de 2010 foi novamente atualizado pelo Decreto-Lei n°

9.295. Deve ser seguido tanto pelos contadores, quanto pelos técnicos. O artigo

segundo e seus incisos estabelecem como deve ser a conduta do profissional:

I- Exercer a profissão com zelo, diligência e honestidade, observada a legislação vigente e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais. II- Guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Regionais de Contabilidade; III- Zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo; (CRC, 2011, p.6)

Bifi (2009) elenca como os princípios éticos que regem o exercício da profissão,

considerados essenciais para a credibilidade da classe na sociedade, zelo, diligência,

honestidade, independência e dignidade profissional.

Ainda o autor cita que zelo, implica empenho na execução dos deveres e

obrigações. A diligência compreende a presteza ou agilidade em fazer algo. A

honestidade é a conduta decente em toda e qualquer circunstância da atividade

profissional. Sobre independência, o profissional tem direito a renunciar à execução

de serviços quando houver falta de confiança do empregador ou cliente; e dignidade

trata da solidariedade que se espera do profissional.

Barros (2010) completa que para o exercício da profissão do contador, não

basta somente ter preparação técnica, é necessário defender princípios e valores

7

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

éticos que se apliquem em sua profissão, de modo a construir uma imagem íntegra e

verdadeira para as novas gerações de profissionais de contabilidade.

1.6. CÓDIGO IFAC5

O CFC, em 24 de janeiro de 2014, com autorização da IFAC aprovou a NBC

PG 100, a NBC PG 200 e a NBC PG 300 que regem o Código de ética Internacional

do contador.

A NBC PG 100 (2014)em seu item 100.1dispõe sobre a aplicação geral aos

profissionais de contabilidade, mencionando que a marca característica do

profissional contábil é a aceitação da responsabilidade de agir no interesse público.

O cumprimento destas normas é exigido a menos que exista alguma exceção

permitida, e, portanto o profissional deve cumprir os seguintes princípios éticos:

(a) Integridade- ser franco e honesto em todos os relacionamentos

profissionais e comerciais. (b) Objetividade- não permitir que comportamento tendencioso, conflito de

interesse ou influência indevida de outros afetem o julgamento profissional ou de negócios.

(c) Competência profissional e devido zelo- manter o conhecimento e a habilidade profissionais no nível adequado para assegurar que clientes e/ou empregador recebam serviços profissionais competentes com base em desenvolvimentos atuais da prática, legislação e técnica, e agir diligentemente e de acordo com as normas técnicas e profissionais aplicáveis.

(d) Sigilo profissional- respeitar o sigilo das informações obtidas em decorrência de relacionamentos profissionais e comerciais e, portanto, não divulgar nenhuma dessas informações a terceiros a menos que haja algum direito ou dever legal ou profissional de divulgação, nem usar as informações para obtenção de vantagem pessoal pelo profissional da contabilidade ou por terceiros.

(e) Comportamento profissional- cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que desacredite a profissão. (CFC, 2014, item 100.5)

A NBC PG 200 (2014) dispõe sobre os contadores que prestam serviços

(contadores externos) discutindo sobre situações com as quais o profissional de

contabilidade possa se deparar, sendo que não deve envolver-se em qualquer

5IFAC- Internacional Federation of Accountants (Federação Internacional de Contadores). O objetivo da IFAC é o desenvolvimento e o aperfeiçoamento de uma profissão contábil coordenada em nível mundial e com normas uniformes.

8

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

negócio, ocupação ou atividade que prejudique ou possa prejudicar a integridade, a

objetividade ou a boa reputação da profissão, que esteja em desacordo com os

princípios éticos. Essas disposições traduzem a parte B do código de ética da IFAC,

sendo a seção 210 sobre a nomeação do profissional, a 220 sobre o conflito de

interesse, a 230 sobre segunda opinião, a 240 sobre os honorários e outros tipos de

remuneração, a 250 sobre divulgação comercial de serviços profissionais, a 260 sobre

presentes e afins, a 270 sobre custódias de ativos de clientes e a 280 sobre a

objetividade em todos os serviços.

A NBC PG 300 (2014) dispõe sobre contadores empregados (contadores

internos) mencionando que o contador interno tem a responsabilidade de apoiar os

objetivos da organização que o contratou, mas não deve envolver-se em qualquer

negócio, ocupação ou atividade que prejudique ou possa prejudicar a integridade, a

objetividade ou a boa reputação da profissão. Essas disposições traduzem a parte C

do código de ética da IFAC, sendo a seção 310 sobre conflito de interesses, a 320

sobre a elaboração e comunicação de informações, a 330 sobre a atuação com

competência suficiente, a 340 sobre interesses financeiros, remuneração e incentivos

associados aos relatórios financeiros e tomada de decisão e a 350 sobre

induzimentos.

Essas normas entraram em vigor a partir de sua publicação em 24 de janeiro

de 2014.

1.7. INFRAÇÕES E PENALIDADES

O artigo 1° da Resolução n° 803 diz que “O Código de Ética Profissional do

Contador tem por objetivo fixar a forma pela qual se deve conduzir os contadores,

quando no exercício profissional”. (CFC, 1996)

O capítulo 5 do CEPC (CRC, 2011) em seu artigo n°12 relata que as infrações

éticas, sancionadas, conforme a gravidade de cada ação sofrerão a aplicação das

seguintes penalidades: advertência reservada,censura reservada, e censura pública.

9

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Barros (2010) ainda cita outras penalidades que podem ser aplicadas aos

profissionais que infringirem o Código de Ética do Contador como suspensão do

exercício profissional, multas e o cancelamento do registro profissional.

O art. 24 da Resolução do CFC n° 1370(2011) no capítulo IV sobre Infrações,

e Penalidades, detalha como infração:

I Transgredir o código de Ética Profissional; II exercer a profissão sem registro no CRC ou, quando registrado, esteja impedido de fazê-lo. III manter ou integrar organização contábil em desacordo com o estabelecido em ato específico do CFC; IV deixar o profissional ou a organização contábil de comunicar, ao CRC, a mudança de domicílio ou endereço, bem como a ocorrência de outros fatos necessários ao controle e fiscalização profissional; V transgredir os Princípios Fundamentais de Contabilidade e as Normas Brasileiras de Contabilidade; VI manter conduta incompatível com o exercício da profissão, desde que não previsto em outro dispositivo; VII fazer falsa prova de qualquer dos requisitos para registro em CRC; VIII incidir em erros reiterados, evidenciando incapacidade profissional; IX reter abusivamente ou extraviar livros ou documentos contábeis que lhes tenham sido profissionalmente confiados: X praticar, no exercício da atividade profissional, ato que a lei define como crime ou contravenção: XI praticar ato destinado a fraudar as rendas públicas: XII elaborar peças contábeis sem lastro em documentação hábil e idônea; XIII emitir peças contábeis com valores divergentes dos constantes da escrituração contábil; XIV deixar de apresentar prova de contratação dos serviços profissionais, quando exigida pelo CRC, a fim de comprovar os limites e a extensão da responsabilidade técnica perante cliente ou empregador, ou, ainda e quando for o caso, servir de contraprova em denúncias de concorrência desleal. XV apropriar-se indevidamente de valores confiados a sua guarda e responsabilidade.

1.8. PROCESSOS ÉTICOS

Gallo (2010) menciona que se caracterizada a infração, inicia-se o processo

ético contra o profissional autuado, e após ter sido dado o direito de defesa o processo

é encaminhado ao Conselho Relator da Câmara de Ética e Disciplina do CRC do

Estado no qual o contador tem o seu registro, onde se elabora um parecer baseando-

se nos fatos que levou à autuação do profissional.

10

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Alves (2005) ressalta que o código de ética não correlaciona as infrações com

as punições passíveis de serem aplicadas, sendo que o infrator pode ser punido com

suspensão do exercício, ou com a advertência reservada.

De acordo com o art. 55 da Resolução do CFC n°1309 (2010) para se compor

uma autuação é necessário:

I preâmbulo, que deverá indicar o número do processo, o nome do autuado, a capitulação e a tipificação da infração; II relatório, que deverá conter a exposição sucinta dos termos da autuação e das alegações, bem como o registro das principais ocorrências havidas no andamento do processo; III parecer, que deverá conter a indicação dos motivos de fato e de direito em que irá fundar-se a decisão; IV voto, que deverá conter o dispositivo em que o Relator resolverá as questões apresentadas nos autos e a sua sugestão de decisão para o Colegiado.

Gallo (2010) ressalta que o parecer do conselheiro relator é lido por ele na

reunião da Câmara de Fiscalização e Ética composta por mais quatro conselheiros.

Na hipótese de a infração não ser arquivada, o processo segue para o Tribunal

Regional de Ética, colegiado composto por 36 conselheiros efetivos do Conselho

Regional. Caso o plenário do Tribunal de Ética decida pela manutenção da pena

imposta pela Câmara de Ética e Disciplina, ainda restará ao autuado solicitar o

encaminhamento do processo ao Conselho Federal de Contabilidade, para que este,

em última instância, mantenha, reduza à pena ou proceda ao arquivamento do

processo.

Para Barros (2010) casos relatados servem de alerta para os contadores e os

futuros profissionais, sendo importante saber em qual mercado ele irá atuar, qual a

legislação que se enquadra sua carreira, qual postura deve ter enquanto estiver

atuando na profissão, independente da situação que está vivendo.

2. PESQUISA DOCUMENTAL

2.1. METODOLOGIA

11

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

A metodologia utilizada no estudo de caso foi a pesquisa exploratória, com

abordagem qualitativa, com a utilização de documento disponibilizado pelo CRC-SP

dos anos de 2009 a 2013, onde podem ser verificadas as ocorrências cometidas pelos

contadores nesse período.

Para Dalfovo e Silveira (2008) a abordagem parte do princípio de que a

pesquisa qualitativa é aquela que trabalha predominantemente com dados

qualitativos, isto é, a informação coletada pelo pesquisador não é expressa em

números, ou então os números e as conclusões neles baseadas representam um

papel menor na análise da pesquisa.

Para o estudo de caso o método de coleta foi documental, utilizando o mapa

completo de processos do Estado de São Paulo durante os anos de 2009 a 2013,

disponibilizado pelo CRC. “A característica da pesquisa documental é que a fonte de

coleta de dados está restrita a documentos, escritos ou não, constituindo o que se

denomina de fontes primárias”. (LAKATOS e MARCONI, 2003, p.174)

2.2. COLETA DE DADOS

Para este estudo foi feita uma análise dos dados contidos no mapa completo

de processos do CRC-SP (Balanço Socioambiental), a partir do qual foram verificadas

quais são as ocorrências mais cometidas pelos contadores do Estado de São Paulo

entre 2009 e 2013. A análise foi realizada através da separação das informações

obtidas, refazendo os cálculos para conseguir entender como funcionam as

somatórias do Balanço Socioambiental, da comparação entre as informações dos

diversos anos e da análise para verificar se houve mutação das quantidades ao longo

dos anos, bem como das diligências ocorridas.

2.3. ANÁLISE DOS RESULTADOS

A análise das informações contidas nos Mapas de Processos do CRC-SP foi

realizada em etapas para melhor entendimento, e com essas informações foram

elaborados gráficos mostrando a relevância de cada ocorrência. Seguem análises:

12

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

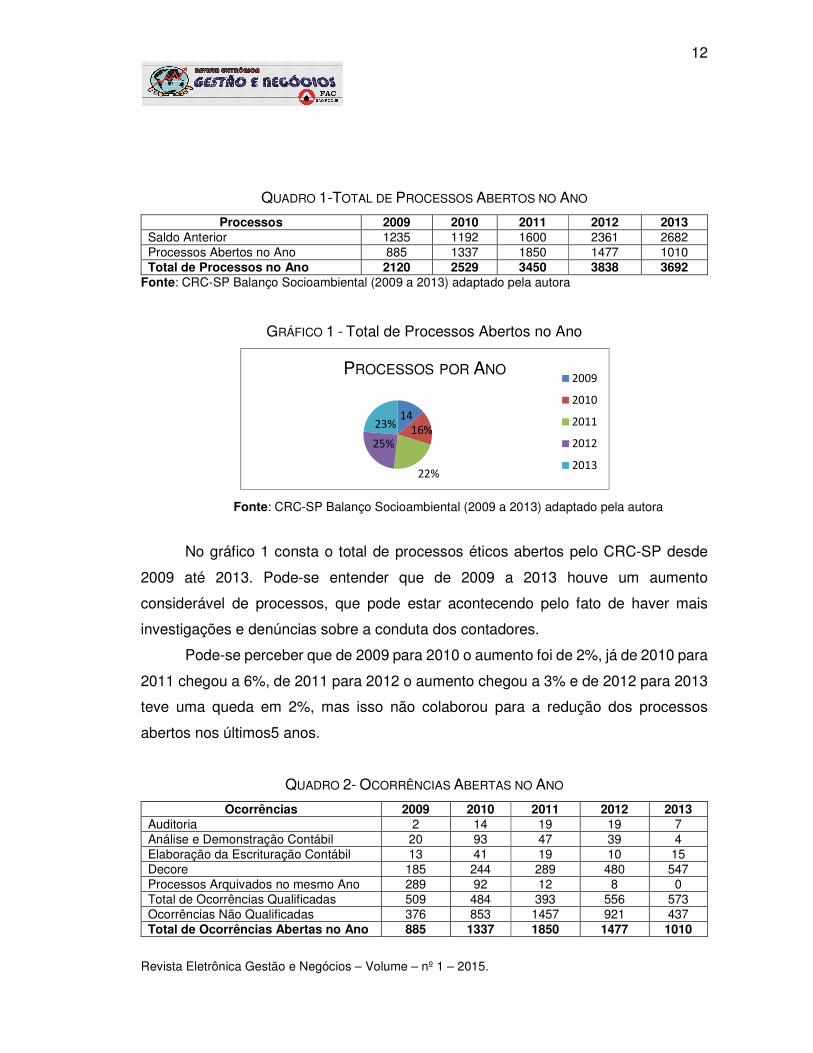

QUADRO 1-TOTAL DE PROCESSOS ABERTOS NO ANO

Processos 2009 2010 2011 2012 2013 Saldo Anterior 1235 1192 1600 2361 2682 Processos Abertos no Ano 885 1337 1850 1477 1010 Total de Processos no Ano 2120 2529 3450 3838 3692

Fonte: CRC-SP Balanço Socioambiental (2009 a 2013) adaptado pela autora

GRÁFICO 1 - Total de Processos Abertos no Ano

Fonte: CRC-SP Balanço Socioambiental (2009 a 2013) adaptado pela autora

No gráfico 1 consta o total de processos éticos abertos pelo CRC-SP desde

2009 até 2013. Pode-se entender que de 2009 a 2013 houve um aumento

considerável de processos, que pode estar acontecendo pelo fato de haver mais

investigações e denúncias sobre a conduta dos contadores.

Pode-se perceber que de 2009 para 2010 o aumento foi de 2%, já de 2010 para

2011 chegou a 6%, de 2011 para 2012 o aumento chegou a 3% e de 2012 para 2013

teve uma queda em 2%, mas isso não colaborou para a redução dos processos

abertos nos últimos5 anos.

QUADRO 2- OCORRÊNCIAS ABERTAS NO ANO

Ocorrências 2009 2010 2011 2012 2013 Auditoria 2 14 19 19 7 Análise e Demonstração Contábil 20 93 47 39 4 Elaboração da Escrituração Contábil 13 41 19 10 15 Decore 185 244 289 480 547 Processos Arquivados no mesmo Ano 289 92 12 8 0 Total de Ocorrências Qualificadas 509 484 393 556 573 Ocorrências Não Qualificadas 376 853 1457 921 437 Total de Ocorrências Abertas no Ano 885 1337 1850 1477 1010

14

16%

22%

25%

23%

PROCESSOS POR ANO2009

2010

2011

2012

2013

13

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Fonte: CRC-SP Balanço Socioambiental (2009 a 2013) adaptado pela autora

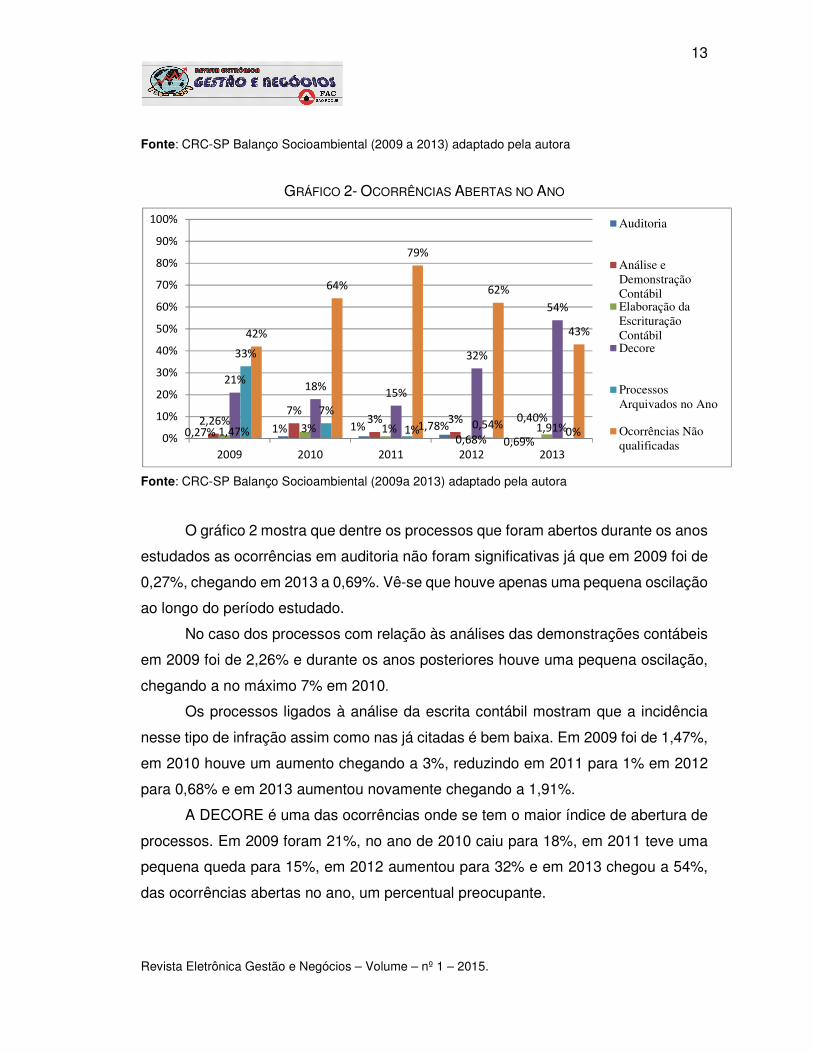

GRÁFICO 2- OCORRÊNCIAS ABERTAS NO ANO

Fonte: CRC-SP Balanço Socioambiental (2009a 2013) adaptado pela autora

O gráfico 2 mostra que dentre os processos que foram abertos durante os anos

estudados as ocorrências em auditoria não foram significativas já que em 2009 foi de

0,27%, chegando em 2013 a 0,69%. Vê-se que houve apenas uma pequena oscilação

ao longo do período estudado.

No caso dos processos com relação às análises das demonstrações contábeis

em 2009 foi de 2,26% e durante os anos posteriores houve uma pequena oscilação,

chegando a no máximo 7% em 2010.

Os processos ligados à análise da escrita contábil mostram que a incidência

nesse tipo de infração assim como nas já citadas é bem baixa. Em 2009 foi de 1,47%,

em 2010 houve um aumento chegando a 3%, reduzindo em 2011 para 1% em 2012

para 0,68% e em 2013 aumentou novamente chegando a 1,91%.

A DECORE é uma das ocorrências onde se tem o maior índice de abertura de

processos. Em 2009 foram 21%, no ano de 2010 caiu para 18%, em 2011 teve uma

pequena queda para 15%, em 2012 aumentou para 32% e em 2013 chegou a 54%,

das ocorrências abertas no ano, um percentual preocupante.

0,27% 1% 1% 1,78%

0,69%

2,26%7%

3% 3% 0,40%

1,47% 3% 1%0,68%

1,91%

21%18%

15%

32%

54%

33%

7%

1% 0,54%0%

42%

64%

79%

62%

43%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2010 2011 2012 2013

Auditoria

Análise eDemonstraçãoContábilElaboração daEscrituraçãoContábilDecore

ProcessosArquivados no Ano

Ocorrências Nãoqualificadas

14

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Com relação aos processos com ocorrências não qualificadas em 2009 girou

em torno de 42%, em 2010 esse índice aumentou para 64%, e em 2011 aumentou

novamente para 79%. No ano de 2012 esse dado reduziu para 62% e em 2013 reduziu

para 43% mostrando que há uma constante oscilação nesse quesito, e que uma série

de ocorrências não conseguem ser detalhadas (qualificadas).

QUADRO 3- OCORRÊNCIAS ARQUIVADAS NO ANO

Ocorrências 2009 2010 2011 2012 2013 Total de Ocorrências Qualificadas 393 394 543 280 485 Ocorrências Não Qualificadas 535 535 544 878 1209 Auditoria 20 8 6 9 14 Análise e Demonstração Contábil 25 39 66 35 42 Elaboração da Escrituração Contábil 9 11 14 27 20 Decore 229 270 219 195 401 Contrato de Prestação 303 125 221 7 5 Perícia Contábil 96 33 29 15 3 Processos Arquivados no Ano 928 929 1087 1158 1694

Fonte: CRC-SP Balanço Socioambiental (2009a 2013) adaptado pela autora

GRÁFICO 3- OCORRÊNCIAS QUALIFICADAS ARQUIVADAS NO ANO

Fonte: CRC-SP Balanço Socioambiental (2009a 2013) adaptado pela autora

O gráfico 4 mostra quais foram os processos com ocorrências qualificadas

arquivados no ano. Dentre todos a Decore é o item com mais processos arquivados

nos últimos anos e continua em constante crescimento.

3% 2% 1% 3% 3%4%8%

12% 12%9%

1% 2%3%

10%

4%

34%

55%

39%

69%

82%

44%

26%

40%

2% 1%

14%

7% 5%4% 1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2010 2011 2012 2013

Auditoria

Análise e

Demonstração

ContábilElaboração da

Escrituração

ContábilDecore

Contrato de

Prestação

Perícia Contábil

15

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Também vale a pena destacar os processos arquivados ligados a contratos de

prestação, pois foram os que mais reduziram nos últimos anos. Passou de 44% em

2009, para 26% em 2010 e 40% em 2011 caindo para 2% em 2012 e 1% em 2013.

Os processos arquivados de auditoria tiveram sempre a mesma relevância de

2009 a 2013, oscilando de 3% a 1% e os processos ligados à perícia contábil

reduziram gradativamente do decorrer dos anos, de 14% em 2009, finalizando em

2013 com 1%. Já nos processos arquivados de análise da demonstração

contábil houve variação: de 2009 para 2010 aumentaram 4% e para 2011 foi o mesmo

percentual de aumento. No ano seguinte não houve mudança permanecendo em 12%

e em 2013 reduziu3%.

Nos processos arquivados de elaboração da escrituração contábil houve

crescimento: em 2009 era 1%, em 2010 chegou a 2% e em 2011 novamente

aumentou ficando em 3%, no ano de 2012 houve um aumento significativo chegando

a 10%, encerrando em 2013 com 4%.

QUADRO 4- PROCESSOS JULGADOS

Processos 2009 2010 2011 2012 2013 Defesa 502 735 387 35 65 Recursos 427 567 821 389 536 Quantidade de Reuniões 164 165 199 204 215 Processos Julgados 929 1302 1208 424 601

Fonte: CRC-SP Balanço Socioambiental (2009a 2013) adaptado pela autora

GRÁFICO 4- PROCESSOS JULGADOS

Fonte: CRC-SP Balanço Socioambiental (2009a 2013) adaptado pela autora

Durante o período em que os processos estão abertos e as diligências

ocorrendo, os profissionais da contabilidade têm direito de defesa em seus processos

54% 56%

32%

8% 11%

46% 44%

68%

92% 89%

0%

20%

40%

60%

80%

100%

2009 2010 2011 2012 2013

Defesa

Recursos

16

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

e caso o Conselho, após análise das informações, chegue à conclusão que a infração

foi cometida de fato, o profissional tem o direito de entrar com recurso.

O gráfico 5 mostra que durante o ano de 2009 e 2010 as defesas e recursos

ficaram praticamente no mesmo patamar, já em 2011 as defesas foram menores

representando 32% e os recursos maiores, chegando a 68%. Em 2012 os dados

mostram que a porcentagem de defesa foi muito menor se comparado aos anos

anteriores, representando apenas 8% e os recursos bem maiores, representados por

92%. Para finalizar, no ano de 2013 os dados foram quase iguais aos do ano anterior

sendo que os processos que tiveram defesa foram 11% e os que entraram com

recursos 89%.

QUADRO 5- PROCESSOS PARALISADOS Processos 2009 2010 2011 2012 2013

Defesa 643 1206 625 1775 1507 Recursos 315 441 463 981 1013 Processos Distribuídos aos Conselheiros 33 106 397 1978 2077 Processos Paralisados 991 1753 1485 4734 4597

Fonte: CRC-SP Balanço Socioambiental (2009a 2013) adaptado pela autora

GRÁFICO 5- PROCESSOS PARALISADOS

Fonte: CRC-SP Balanço Socioambiental (2009a 2013) adaptado pela autora

Durante o período em que os processos estão sendo julgados, os profissionais

têm direito perante o conselho à defesa e recurso se necessário. É quando o

profissional entrega os documentos para averiguação, e caso o Conselho ache que

as informações contidas estão de acordo com a legislação ou há falta de provas para

que seja dada continuidade, o processo é paralisado.

O gráfico 6 mostra que dos processos paralisados em 2009, a defesa ocorreu

em 65% com um aumento em 2010 para 69% e nos anos seguintes foi reduzindo,

65% 69%

42% 37% 33%32% 25% 31%21% 22%

3% 6%27%

42% 45%

0%

20%

40%

60%

80%

100%

2009 2010 2011 2012 2013

Defesa

Recursos

Processos Distribuidos aosConselheiros

17

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

ficando em 2011 em 42%, em 2012 em 37% e em 2013 com 33% de defesas

realizadas.

Nos processos que passaram por recursos e foram paralisados houve

oscilação nos anos: em 2009 ficou em 32%, reduzindo em 2010 para 25%, retornando

aos 31% no ano de 2011. Em 2012 novamente reduziu para 21% e no ano de 2013

houve um pequeno aumento de 1% finalizando em 22%.

Os processos distribuídos ao Conselho tiveram um aumento bem significativo

nos últimos anos. Em 2009 eram de apenas 3%, e finalizando em 2013 com 45%.

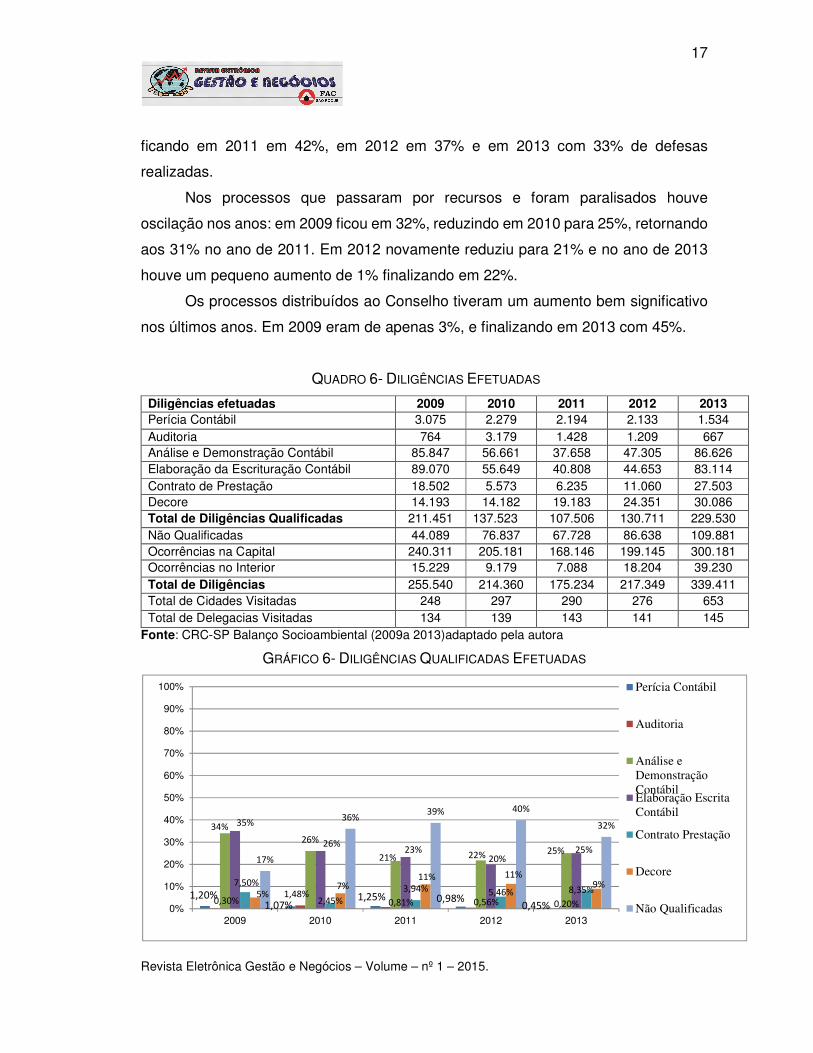

QUADRO 6- DILIGÊNCIAS EFETUADAS

Diligências efetuadas 2009 2010 2011 2012 2013 Perícia Contábil 3.075 2.279 2.194 2.133 1.534 Auditoria 764 3.179 1.428 1.209 667 Análise e Demonstração Contábil 85.847 56.661 37.658 47.305 86.626 Elaboração da Escrituração Contábil 89.070 55.649 40.808 44.653 83.114 Contrato de Prestação 18.502 5.573 6.235 11.060 27.503 Decore 14.193 14.182 19.183 24.351 30.086 Total de Diligências Qualificadas 211.451 137.523 107.506 130.711 229.530 Não Qualificadas 44.089 76.837 67.728 86.638 109.881 Ocorrências na Capital 240.311 205.181 168.146 199.145 300.181 Ocorrências no Interior 15.229 9.179 7.088 18.204 39.230 Total de Diligências 255.540 214.360 175.234 217.349 339.411 Total de Cidades Visitadas 248 297 290 276 653 Total de Delegacias Visitadas 134 139 143 141 145

Fonte: CRC-SP Balanço Socioambiental (2009a 2013)adaptado pela autora

GRÁFICO 6- DILIGÊNCIAS QUALIFICADAS EFETUADAS

1,20%1,07%

1,25% 0,98%0,45%

0,30%1,48%

0,81% 0,56% 0,20%

34%

26%

21% 22% 25%

35%

26%23%

20%25%

7,50%

2,45%

3,94% 5,46% 8,35%5%7%

11% 11%9%

17%

36%39% 40%

32%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2010 2011 2012 2013

Perícia Contábil

Auditoria

Análise eDemonstraçãoContábilElaboração EscritaContábil

Contrato Prestação

Decore

Não Qualificadas

18

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Fonte: CRC-SP Balanço Socioambiental (2009 a 2013)adaptado pela autora

No gráfico 8 é possível verificar as diligências que foram efetuadas. Iniciando

pelas não qualificadas em seu total pode-se ver que elas aumentaram

significativamente de 2009 para 2013, havendo algumas oscilações já que em 2009

representava 17%, em 2010 ficou em 36%, passando em 2011 para 39% e em 2012

com um novo aumento em 40% e reduzindo em 2013 para 32%.

Dentre as diligências de análise e demonstração contábil é possível ver que ela

teve uma redução gradativa nos últimos anos.No ano de 2009 seu resultado foi em

34%, em 2010 reduziu para 26%, em 2011 novamente reduziu seu índice para 21%,

no ano de 2012 houve um pequeno aumento 22% e em 2013 ficou em 25%.Entende-

se que provavelmente as demonstrações estão sendo mais valorizadas a cada ano.

As diligências referentes à elaboração escrituração contábil também reduziram

nos últimos anos já que em 2009 representavam 35%, em 2010 26%, no ano de 2011

esteve em 23%, em 2012 reduziu novamente para 20% e no ano de 2013 não houve

redução e sim um aumentou para 25%.Isso ocorreu, provavelmente devido à grande

relevância que a escrita contábil tem.

Percebe-se que dentre as diligências qualificadas que foram mais efetuadas ao

longo dos anos estão as relacionadas à Análise e Demonstração Contábil e

Elaboração da Escrita Contábil.

As diligências que se referem à Decore sofreram pequenas oscilações durante

os anos, pois de 2009 para 2010 aumentou2%, de 2010 para 2011 esses aumento foi

de 4%, já de 2011 para 2012 não houve mudança, e para 2013 reduziu 2% fechando

o ano em 9%.

Vale ressaltar conforme visto, que a Decore junto com as não qualificadas é a

ocorrência com mais processos ao longo dos anos em estudo, no entanto o número

de diligências é bem mais baixo do que para Análise e Demonstrações Contábeis e

Elaboração de Escrita Contábil.

No caso das diligências sobre Contrato de Prestação o índice ficou em 7,5%

em 2009 finalizando em 2013 com 8,35%, oscilando gradativamente nos anos. Em

Auditoria não foi muito diferente, pois os dados também não passaram de 1%,

19

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

somente em 2010 que chegou a 1,48%. Em relação à Perícia Contábil verifica-se que

os índices foram muito baixos sendo em 2009 1,20% reduzindo em 2013 para 0,45%.

Pode-se verificar que as ocorrências não qualificadas se comparadas às

ocorrências qualificadas em sua totalidade são menores já que esta segunda em 2009

representava 83%, no ano de 2010 reduziu ficando em 64%, em 2011 esteve em 61%,

em 2012 era 60% e em 2013 ficou em 68%.

CONSIDERAÇÕES FINAIS

Neste trabalho propôs-se a estudar a conduta ética dos profissionais com

registro no Conselho Regional de Contabilidade de São Paulo, analisando os

processos que são abertos pelo Conselho Regional de Contabilidade do Estado,

fazendo uma comparação ao longo dos últimos cinco anos, buscando identificar quais

são as maiores ocorrências.

Sendo assim, pôde-se verificar que os processos abertos estão aumentando a

cada ano mesmo que em 2013 tenha havido uma pequena redução. Isso pode estar

ocorrendo,pois o CRC está mais engajado nas questões éticas da profissão e sendo

mais rigoroso nas investigações.

Nas ocorrências do ano, podem-se destacar as ocorrências não qualificadas,

que são todas as infrações que não se enquadram nas ocorrências qualificadas(sem

detalhamento da ocorrência). Ocorre um aumento considerável até 2011, voltando a

reduzir nos anos posteriores. Em seguida observa-se que a DECORE foi uma das

ocorrências que mais processos abertos teve a cada ano.

Nas ocorrências qualificadas que foram arquivadas no ano, aquela que

apresenta maior relevância é a DECORE, que se destaca em vista das demais. E o

Contrato de prestação se destaca por ser uma das ocorrências que nos últimos anos

reduziu significativamente. Vale ressaltar que nos processos abertos, Contrato de

Prestação não figura dentre as ocorrências qualificadas, mas figura na lista de

processos encerrados.

Nos processos que tiveram andamento constatou-se que as defesas estão

reduzindo e os recursos crescendo ao longo do período em estudo, e nos processos

que foram paralisados ambos tiveram uma redução(defesa e recursos). Isso pode

20

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

estar ocorrendo, pois, como visto na tabela 4, a quantidade de reuniões está

aumentando e os processos estão sendo distribuídos a mais conselheiros, sendo cada

ocorrência analisada com uma maior atenção e pode ocorrer de os processos não

irem adiante.

Nas diligências qualificadas efetuadas as ocorrências não qualificadas se

destacam juntamente com as análises e demonstrações contábeis e elaboração de

escrita contábil. Vale ressaltar que a DECORE tem mais processos ao longo dos anos,

no entanto o número de diligências é bem menor.

Enfim, com base nas informações concluiu-se que as ocorrências que mais se

destacaram foram a DECORE e as não qualificadas. Entende-se que na segunda são

diversas ocorrências que não se enquadraram nas qualificadas e a DECORE por ser

uma declaração que tem por finalidade provar a rendimento de pessoa física está

passando por mais rigor e análise mais severa, por esse motivo há tantas ocorrências

relacionadas a esse assunto.

REFERÊNCIAS ALVES, Francisco José dos Santos. Adesão do Contabilista ao Código de ética da sua profissão: um estudo empírico sobre percepções. São Paulo, 2005, 273p. Tese (Doutorado Ciências Contábeis) curso de Ciências Contábeis. Universidade de São Paulo, 2005. p.17, p.83. BARROS, Maria Rosiane de Figueiredo. A ética no Exercício da Profissão Contábil. Belo Horizonte, 2010, 51p. Trabalho de Conclusão de Curso (Graduação em Ciências Contábeis) curso de Ciências Contábeis. Pontifícia Universidade Católica de Minas, 2010.p.8, p.13, p.29-30, Disponível em: <http://sinescontabil.com.br/monografias/trab_profissionais/rosiane.pdf>Acessoem: 03 nov.2013 BIFI, Claudio Rafael. Penalidades Aplicadas aos Contabilistas Infratores Reincidentes ao Código de Ética do Contabilista do Estado de São Paulo: Um estudo no Período de 2004 a 2008. São Paulo, 2009, 181p. Dissertação em Ciências Contábeis (Mestrado em Ciências Contábeis e Finanças). Pontifícia Universidade Católica de São Paulo, 2009. p.34, p. 40-41, Disponível em: <http://www.dominiopublico.gov.br/pesquisa/DetalheObraForm.do?select_action=&co_obra=140369> Acesso em: 25 nov. 2013 CONSELHO FEDERAL DE CONTABILIDADE. Dispõe sobre a NBC PG 100- Aplicação geral aos profissionais da Contabilidade, sobre a NBC PG 200-

21

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Contadores que prestam Serviços (Contadores externos) e sobre a NBC PG 300- Contadores empregados (Contadores internos). Brasília 2014. Disponível em: <http://www.partnersnet.com.br/boletim/crcsp.php?conselho-federal-de-contabilidade-aprova-tr-us-novas-nbc-pg#.U2z6r_ldX7t.> Acesso em: 04 Mar. 2014. CONSELHO FEDERAL DE CONTABILIDADE. Resolução n° 1364/2011. Dispõe sobre a Declaração Comprobatória de Percepção de Rendimentos- DECORE Eletrônica- e dá outras providências. Brasília, 2011. Disponível em: <http://www.crcsp.org.br/portal_novo/fiscalização/decore_dhp/resolucao_1364.pdf.> Acesso em: 01 Mar. 2014. CONSELHO FEDERAL DE CONTABILIDADE. Resolução n° 1370/11. Regulamento Geral dos Conselhos de Contabilidade. Brasília, 2011. Disponível em:<www.cfc.org.br/sisweb/sre/docs/RES_1370.doc> Acesso em: 14 Mai. 2014 CONSELHO FEDERAL DE CONTABILIDADE. Resolução n°1309/10. Aprova o Regulamento de procedimentos Processuais dos Conselhos de Contabilidade, que dispõe sobre os processos administrativos de fiscalização, e dá outras providências. Brasília, 2010. Disponível em: <www.fiscosoft.com.br/.../resolucao-conselho-federal-de-contabilidade-cfc...>Acesso em: 14 Mai. 2014 CONSELHO FEDERAL DE CONTABILIDADE. Resolução n° 803/96. Aprova o Código de ética Profissional do Contabilista-CEPC. Brasília, 1996. Disponível em: <http.://www.cfc.org.br/uparq/livro_abord_etica-pdf.pdf> Acesso em: 21 fev. 2014 CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DE SÃO PAULO. Código de Ética Profissional do Contador. 9 ed. São Paulo: CRC SP, 2011. Disponível em: <http://www.crcsp.org.br/portal_novo/hotsite/crcsp_jovem/home/pdf/codigo_de_etica.pdf>Acesso em: 03 nov. 2013. CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DE SÃO PAULO. Balanço Socioambiental. 2009-2013. Meio (digitais email e site); Disponível em: http://www.crcsp.org.br/portal_novo/publicacoes/balanco_social/2013/index.htmlAcesso em: 15 Mar. 2014 DALFOVO, Michael Samir. LANA, Rogério Adilson. SILVEIRA, Amélia. Métodos Quantitativos e Qualitativos: Um Resgate Teórico. Revista Interdisciplinar Cientifica Aplicada, Blumenau, v2, n4, p.01-13, Sem II. 2008. ISSN 1980-7031. Disponívelem:<http://www.ca.unisc.br/portal/upload/com_arquivo/metodos_quantitativos_e_qualitativos_um_resgate_teorico.pdf> Acesso em: 17 mar. 2014. p. 09 GALLO, Dr. Mauro Fernando (org.) Manual de Técnicas e Práticas de Gestão de Ética Profissional. São Paulo. Gestão 2010-2011. Conselho Regional de Contabilidade do Estado de São Paulo.

22

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

GIL, Antonio Carlos. Como Elaborar Projetos de Pesquisa. 5 ed. São Paulo: Atlas, 2010. KRAEMER, Maria Elisabeth Pereira. Ética, Sigilo e o Profissional Contábil. Contab. Vista e Rev. Belo Horizonte, v.12, n.2, p. 33-48, 2001 LAKATOS, Eva Maria. MARCONI, Marina de Andrade. Fundamentos da Metodologia Científica. 5 ed. São Paulo: Atlas, 2003. p.182 LISBOA, Lázaro Plácido (Org.). Ética Geral e Profissional em Contabilidade. 2 ed. São Paulo: Atlas, 1997.p.14, p.20-22, p.58-59, p.129. LOPES, Joana Lima Duarte. A atitude do contabilista perante dilemas éticos. 2010, 90p. Monografia (Licenciatura em Ciências Contábeis e Administração) Universidade de Mindelo, Mindelo, 2010. p.10, p.19 MACHADO, Lucinéia de Brito. Aplicabilidade do Código de Ética entre os Profissionais Contábeis de Guaçuí-ES. Simpósio de Excelência em Gestão e Tecnologia. Espírito Santo, 2012.p.4, p.7. Disponível em: <http://www.aedb.br/seget/artigos12/58016790.pdf> Acesso em: 29 set. 2013 MORAIS, Walter Coelho (org.). Ética Profissional do Contador no Mundo Globalizado. Revista Ciências Contábeis. Faculdade Novos Horizontes. n° 5. Maio de 2008. p.12 NALINI, José Renato. Ética Geral e Profissional. 3ed. Rev. e ampl. São Paulo: Revista dos Tribunais. 2001. p.36, p.37, p.76, p.185. RIBEIRO, Jorge Alberto Pérez. A conduta Ética do Contador. v.1 n.2, p.65-75, Jan/Jun 2002. Natal. SÁ, Antônio Lopes de. Ética Profissional. 4 ed. rev. e ampl. São Paulo: Atlas, 2001. p.15, p.129-130 SÁ, Nívea Vasconcelos de Almeida; et. al. Diretrizes para Elaboração de Trabalhos Acadêmicos. 2012. 91p. Faculdade de Administração e Ciências Contábeis de São Roque. SILVA, Ricardo Cabral. Aplicação de Penalidades aos contabilistas do estado do espírito Santo. Anais do 2° Congresso UFSC de Controladoria e Finanças & Iniciação Científica em Contabilidade. Santa Catarina, 2008. Disponível em: <http://dvl.ccn.ufsc.br/congresso/anais/2CCF/20080718161309.pdf>Acesso em: 28 nov. 2013 VERGARA Sylvia Constant. Projetos e relatórios de pesquisa em administração. 5ed. São Paulo: Atlas, 2004.

![22/10/2013 - conteudo-ava.s3.amazonaws.comconteudo-ava.s3.amazonaws.com/UNIFICADO/[1160102]TGC1_TECNICAS_DE... · Comportamentos éticos e antiéticos Éticos Antiéticos Preservar](https://img.document.onl/doc/110x75/5c046e7f09d3f2133a8bbb62/22102013-conteudo-avas3-1160102tgc1tecnicasde-comportamentos-eticos.jpg)