Embed Size (px)

Citation preview

Produtividade, investimento e poupança

no Brasil - 1995-2014*

Claudio Monteiro Considera

Setembro, 2017

*IN, Anatomia da produtividade, eds.:Pinheiro, Bonelli e Veloso, FGV-IBRE, 2017 1

1. Introdução • Nesta nota argumenta-se, com base nas contas nacionais, que, no período 1995-2014, a

economia brasileira apresentou baixa taxa de investimento em razão da redução da capacidade de poupança das empresas não financeiras, que foram responsáveis, no período, por, em média, 60% dos investimentos.

• A hipótese aqui desenvolvida é que a redução da capacidade de poupança das empresas não financeiras seria resultado da política de recuperação do salário mínimo, que induziu ao aumento do salário médio da economia.

• A esse fenômeno nomeia-se aqui de “arrocho nos lucros” em oposição ao arrocho salarial ocorrido durante o regime militar

• Soma-se a isso à sobrevalorização do câmbio que, tudo o mais constante, pode ser considerado um elemento a mais a contribuir para a redução do valor adicionado pelas empresas mais expostas à concorrência externa e, consequentemente, para a diminuição da produtividade.

• Na segunda seção, são arrolados seis fatos estilizados, ilustrados com gráficos e testes econométricos para construir uma narrativa do fenômeno. A terceira seção se dedica a fazer conjecturas com relação das atividades “indústria de transformação” e “serviços privados não financeiros”, já que não há informações de poupança e investimento nessa classificação. Na quarta seção, de conclusão, faz-se uma narrativa do fenômeno que se procurou estudar – o arrocho nos lucros. 2

2. Os fatos estilizados

• Nesta seção são listados seis fatos estilizados que serão ilustrados por gráficos e testados por regressões, visando construir uma narrativa do fenômeno:

• (i) o investimento determina a produtividade do trabalho;

• (ii) o investimento é determinado pela poupança:

• (iii) a poupança determina indiretamente a produtividade do trabalho;

• (iv) a produtividade do trabalho, ou se reduz mais, ou se eleva menos, do que as remunerações, elevando o CUT (custo unitário do trabalho) e, portanto, a participação das remunerações no valor adicionado;

• (v) a remuneração média se elevou, induzida pela política de recuperação do salário mínimo e pela dinâmica do mercado de trabalho;

• (vi) ocorreu um arrocho nos lucros das empresas, o que reduziu sua capacidade de investimento, o que por sua vez reduziu sua produtividade do trabalho. 3

2.1. Fato estilizado 1 investimento e produtividade do trabalho

• Evidências teóricas e empíricas da relação entre investimento e produtividade são abundantes: a aquisição de novos equipamentos que aumentem ou modernizem o estoque de capital de uma empresa elevará a produtividade do trabalho.

• Seria esperado, portanto, que haja uma clara relação entre essas variáveis, tal que, quanto maior o investimento maior a produtividade.

• Sendo assim estimou-se uma regressão em que a variação da produtividade do setor é explicada pela variação do investimento nesse setor.

• O gráfico 1 mostra essas variações, e os resultados da regressão 1, que estão na tabela 1 do apêndice, são bastante robustos

• A variação dos investimentos explica 39,7% da variação da produtividade do setor privado não financeiro;

• O coeficiente da variável mostra que para cada 1% de investimento a mais, a produtividade do trabalho aumenta em 0,187%. 4

5

2.1. Fato estilizado 1 investimento e produtividade do trabalho

• De fato, a produtividade do setor privado não financeiro está também associada ao total dos investimentos da economia. Ou seja, os investimentos realizados nos demais setores da economia, provavelmente, contribuem para elevar a produtividade do setor privado não financeiro.

• As taxas de variação anual dessas duas variáveis estão também ilustradas no gráfico 1 e o resultado da regressão 2 pode ser visto na tabela 1 do apêndice:

• a taxa de variação dos investimentos do total da economia explica 73,3% da taxa de variação da produtividade do setor privado não financeiro.

• O coeficiente da variável independente (significante a menos de 1%), indica que cada 1% de aumento dos investimentos na economia eleva a produtividade do setor privado não financeiro em 0,25%.

6

2.1. Fato estilizado 1 investimento e produtividade do trabalho

• Ainda considerando esta relação entre investimento e produtividade do trabalho, a robustez do resultado se mantém quando o total da economia é considerado, na regressão 3.

• A variação dos investimentos do total da economia explica 59,4% da variação da produtividade do total da economia;

• O coeficiente da variável independente mostra que para cada 1% de investimento a mais, a produtividade do trabalho aumenta em 0,186%.

• É relevante reter aqui que:

• 1) em qualquer comparação a produtividade depende do investimento;

• 2) essa relação é direta, quer seja para o próprio investimento do setor privado não financeiro quer seja em relação ao investimento do total da economia – uma explicação possível é que sinergias entre os setores possibilitariam um melhor aproveitamento do investimento.

7

2.2. Fato estilizado 2 poupança e investimento

• É razoável supor que exista relação entre poupança e investimento:

• a hipótese neste caso é que a empresa deve ter capacidade de gerar lucros que se constituirão em fundos (poupança) para a aquisição de novos equipamentos ou que serão usados para amortizar empréstimos que financiariam a aquisição dos equipamentos.

• Estimou-se uma regressão em que a variação do investimento do setor é explicada pela variação da poupança nesse setor.

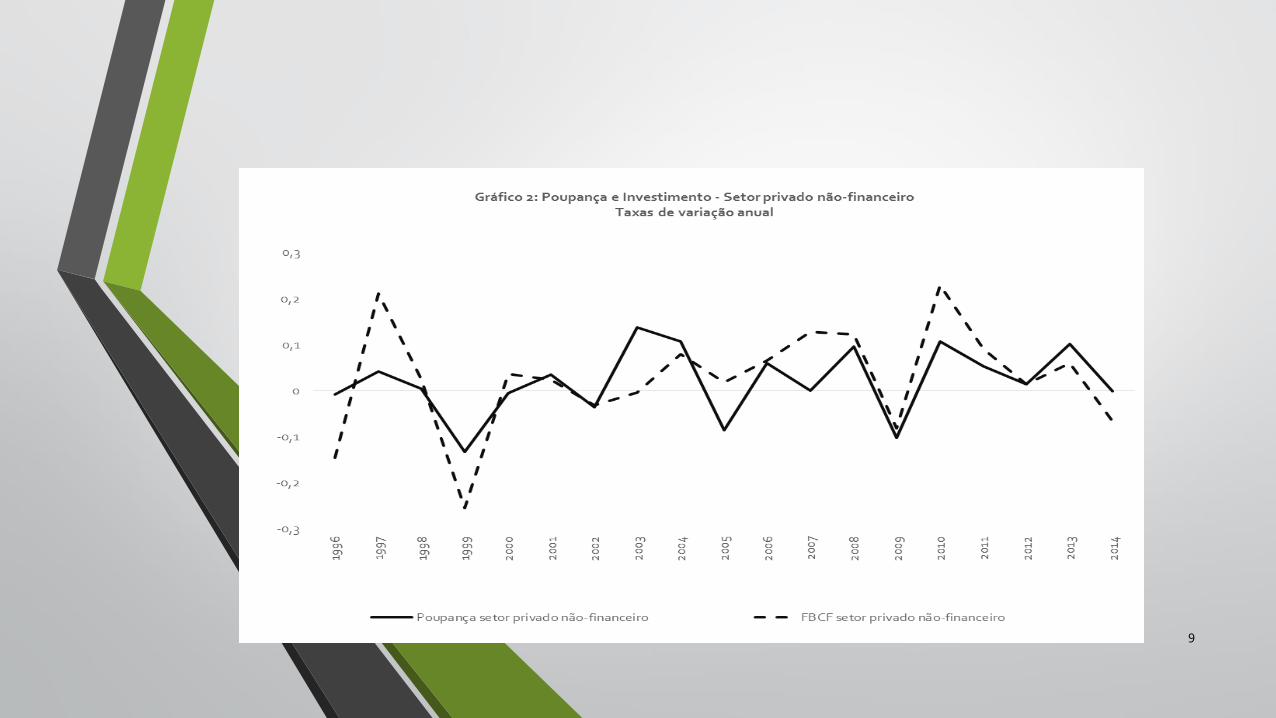

• O gráfico 2 contém essas variações e os resultados da regressão 4, que podem ser observados na tabela 1, são bastante robustos.

• A variação da poupança explica 42,7% da variação de investimento do setor privado não financeiro;

• É evidente que o investimento depende de outros elementos: a rentabilidade do capital seria um dos elementos não especificados e que foi adicionado no fato estilizado 6. 8

9

2.2. Fato estilizado 2 poupança e investimento

• O setor privado não financeiro não depende apenas de sua própria poupança para realizar seus investimentos, embora seja essencial que conte com poupança própria para captar recursos no resto da economia.

• Assim sendo, é esperado que haja uma forte associação entre a formação bruta de capital desse setor e a poupança da economia como um todo. O resultado da regressão 5 pode ser observado na tabela 1.

• A poupança do total da economia responde por 47,5% da formação bruta de capital fixo do setor privado não financeiro.

• Cada 1% de poupança da economia provoca um investimento de 0,50% na formação bruta de capital do setor privado não financeiro.

10

2.2. Fato estilizado 2 poupança e investimento

• É possível também examinar a relação entre poupança e o investimento para as empresas não financeiras. Elas dependem dos recursos de poupança do total da economia, mas também de sua própria poupança de modo que lhe seja possível captar recursos de poupança do resto da economia.

• O resultado da primeira relação está na regressão 6 da tabela 2:

• a variação da poupança total explica 26,7% da variação do investimento

• e a elasticidade da variação do investimento a variação da poupança é de 0,42.

• Do que foi visto nesta seção, é relevante reter que:

• 1) não se pode rejeitar que a poupança é fundamental para o investimento das empresas não financeiras e também do setor privado não financeiro;

• 2) a poupança própria das empresas não financeiras, bem como a poupança do próprio setor privado não financeiro é essencial para que os mesmos possam captar recursos de poupança do resto da economia;

• 3) a poupança do resto da economia é fundamental para financiar os investimentos das empresas não financeiras e do setor privado não financeiro.

11

2.3. Fato estilizado 3 poupança e produtividade

• Do que foi visto anteriormente, pode-se inferir uma relação entre poupança e produtividade. Também neste caso estimaram-se duas regressões:

• Na regressão 7, tabela 2 a taxa de variação da produtividade do setor privado não financeiro é função da poupança do próprio setor;

• a poupança explica 28,4% da produtividade, o coeficiente indica que cada 1% do aumento da poupança acarreta 0,24% de produtividade.

• Na regressão 8, tabela 2

• a taxa de variação da poupança total da economia explica 75,4% da taxa de variação da produtividade do setor.

• O coeficiente de 0,18 indica que 1% a mais de poupança total da economia acarreta 0,18% a mais de produtividade do setor privado não financeiro.

• O relevante aqui é que:

• 1) não se pode rejeitar que a poupança é fundamental para alavancar a produtividade setor privado não financeiro;

• 2) a poupança do próprio setor privado não financeiro é essencial para que se possa captar recursos de poupança do resto da economia tornando-a mais produtiva;

• 3) a poupança do resto da economia é fundamental também para alavancar a produtividade do setor privado não financeiro. 12

2.4. Fato estilizado 4 produtividade, remunerações e o CUT

• Inicia-se por examinar a relação entre a remuneração média e a produtividade do trabalho, que vem a ser o Custo Unitário do Trabalho (doravante CUT).

• Nos gráficos 3 e 4 abaixo tem-se o CUT da economia como um todo e o do setor privado não financeiro.

• Em ambos se verifica que o CUT se reduz desde 1995 e se eleva a partir de 2004: isso decorre do fato de a produtividade ter aumentado mais do que a remuneração média até 2004 e menos do que as remunerações médias do pessoal ocupado no período posterior a 2004.

13

2.4. Fato estilizado 4 produtividade, remunerações e o CUT

14

2.4. Fato estilizado 4 produtividade, remunerações e o CUT

• Isso, entretanto, não é um fenômeno generalizado para todos os setores de atividade.

• O gráfico 5 abaixo mostra que o CUT dos serviços privados não financeiros cai desde 1999 devido inicialmente a uma queda das remunerações maior do que a queda da produtividade e posteriormente devido ao crescimento da produtividade bem acima do crescimento das remunerações

15

2.4. Fato estilizado 4 produtividade, remunerações e o CUT

• Por sua vez, conforme mostra o gráfico 6, na indústria de transformação:

• o CUT se mantém estável até 2004 com relativa estabilidade da produtividade e das remunerações;

• desde então o CUT cresce vertiginosamente devido não apenas ao crescimento das remunerações, mas também devido à contínua queda da produtividade.

16

2.5. Fato estilizado 5 remunerações dos empregados e salário mínimo

• No fato estilizado anterior, em todos os casos apresentados, o ano de 2004 aparece como um divisor de águas.

• Segundo a interpretação aqui adotada, isto se deve à política de recuperação do salário mínimo, que embora tenha iniciado em 1995 se acentuou bastante a partir de 2004, embora tenha perdido fôlego a partir de 2011.

• No período 1995-2002 a média das taxas anuais de crescimento do salário mínimo real foi de 3,01% ao ano, ao passo que, no período 2002-2014, a média das taxas anuais de crescimento do salário mínimo real foi de 2,97%.

17

2.5. Fato estilizado 5 remunerações dos empregados e salário mínimo

• Portanto, embora o salário mínimo tenha influenciado a taxa de salário da economia e, por conseguinte, elevado a remuneração média da economia, ele cresceu a taxas bem superiores (74% no período contra 26% da remuneração média da economia) e diminuiu sua diferença em relação à remuneração média da economia, como o mostra o gráfico 7 abaixo

18

2.5. Fato estilizado 5 remunerações dos empregados e salário mínimo

• A análise feita a seguir busca mensurar essa relação entre o salário mínimo (SMÍN) e a

remuneração média (RMÉD) nos diferentes setores institucionais.

• A hipótese já mencionada é que a política de recuperação do salário mínimo influenciou

a taxa de salário da economia, elevando-a. Evidentemente, isto deve estar associado à taxa

de desemprego.

• Portanto, o aumento da RMÉD será tanto maior quanto maior for o SMÍN embora não

na proporção de 1 para 1. Por sua vez quanto menor for o desemprego maior será a RMÉD.

• Os resultados para o total da economia aparecem na regressão 9, da tabela 2:

• o SMÍN e o desemprego explicam 87,6% da RMÉD do total da economia e todos os

parâmetros são significativos a 1%.

• A regressão revela que o aumento de 1% no salário mínimo (X1) aumenta em 0,34% a

remuneração média do total da economia.

• Por sua vez, a redução de 1 ponto percentual no desemprego (X2) aumenta em 4,1% a

remuneração média do total da economia.

19

2.5. Fato estilizado 5 remunerações dos empregados e salário mínimo

• A análise feita a seguir busca mensurar essa relação entre o salário mínimo (SMÍN) e a remuneração média (RMÉD)

nos diferentes setores institucionais.

• A hipótese já mencionada é que a política de recuperação do salário mínimo influenciou a taxa de salário da economia, elevando-a. Evidentemente, isto

deve estar associado à taxa de desemprego.

• Portanto, o aumento da RMÉD será tanto maior quanto maior for o SMÍN embora não na proporção de 1 para 1. Por sua vez quanto menor for o

desemprego maior será a RMÉD.

• O resultado para o setor privado não financeiro encontra-se na regressão

10, da tabela 2, é também bastante robusto:

• o SMÍN e o desemprego explicam 89,4% da RMÉD do total da economia e

todos os parâmetros estimados são significativos a pelo menos 1%;

• o aumento de 1% no salário mínimo (X1) aumenta em 0,32% a

remuneração média do setor privado não financeiro,

• enquanto a queda de 1 ponto percentual no desemprego (X2) aumenta

em 5,6% a remuneração média do setor privado não financeiro.

20

2.6. Fato estilizado 6: Empresas não financeiras o arrocho dos lucros pelos salários

• Tendo estabelecido a associação entre investimento e produtividade e

entre poupança e investimento, procura-se estabelecer os destinos da renda

gerada pelo setor privado não financeiro e pelas empresas não financeiras.

• Após a geração do valor adicionado, os setores institucionais realizam várias

operações de redistribuição e apropriação de renda de tal forma que alguns setores

terão suas rendas aumentadas enquanto outros as terão diminuídas.

• Após esse processo, os setores terão como saldo a renda disponível bruta. A partir

de então cada setor institucional fará uso de sua renda em consumo final, restando um

saldo que é sua poupança.

21

2.6. Fato estilizado 6: Empresas não financeiras o arrocho dos lucros pelos salários

• Algumas das operações realizadas pelos setores institucionais estão sob

seu próprio escrutínio; ou seja, realizá-las ou não; é uma decisão da

empresa.

• Assim sendo, definiu-se uma categoria que foi intitulada de renda retenível, ou seja,

a parcela da renda gerada que está sob a gerência do setor institucional reter ou não e,

em que volume.

• A renda retenível é definida como a remuneração de empregados + dividendos e

retiradas + poupança.

• Portanto, além da poupança, a renda retenível de cada empresa pode ter dois

destinos:

• (i) a distribuição de dividendos e retiradas;

• e (ii) os pagamentos de remuneração aos seus empregados que podem ser pagos

em valores inferiores ou superiores.

22

2.6. Fato estilizado 6: Empresas não financeiras o arrocho dos lucros pelos salários

• O gráfico 8 abaixo ilustra a distribuição desses três componentes.

• A poupança das empresas para o período 1995-2014 representou em média 29% de sua

renda retenível (RR), sendo que antes de 2004 esse valor era de 33% e, posterior a 2004,

24,7%, reduzindo-se progressivamente, sendo que nos últimos 4 anos de apenas 22,4%.

• O componente que mais se eleva é o das remunerações de empregados que sai de uma

média antes de 2004 de 56% para 59% no período posterior a 2004, chegando a média de

60% nos últimos 5 anos.

• O componente de distribuição de dividendos e retiradas também tem elevação

significativa: sai de 11% em média de 1995 a 2003 para 16% de 2004 a 2014.

23

2.6. Fato estilizado 6: Empresas não financeiras o arrocho dos lucros pelos salários

• A elevação do pagamento de dividendo e retiradas a partir de 2004 sugere que as empresas estão preferindo distribuir lucros aos acionistas a poupar e investir, indicando que a rentabilidade futura dos projetos de investimento é menor do que a necessária para incentivar os investimentos.

24

2.6. Fato estilizado 6: Empresas não financeiras o arrocho dos lucros pelos salários

• Estudos com painel de balanço de grandes empresas sugerem que haveria uma clara queda da taxa de retorno sobre o capital investido, o que seria um fator que propiciaria a queda dos investimentos a partir de 2011.

• É possível fazer uma estimativa macroeconômica da rentabilidade do

capital durante o período aqui estudado. Informações sobre o estoque de

capital na economia, em nível agregado, podem ser obtidas da série de

estoque de capital no site do IBRE (autoria de Lucilene Morandi, UFF).

Considera-se como proxy para lucros o excedente operacional bruto das

contas econômicas integradas, que vêm a ser os rendimentos de propriedade

antes dos impostos sobre a renda e o patrimônio.

25

2.6. Fato estilizado 6: Empresas não financeiras o arrocho dos lucros pelos salários

• O gráfico 9 abaixo ilustra essa relação; de fato, após um período de queda de 1995 a 1999 a rentabilidade voltou a crescer até 2008 e, com a crise econômica que se abateu sobre o Brasil em 2009, caiu e voltou a crescer em 2010 e a partir de 2011 volta a cair, dando suporte aos resultados acima mencionados.

26

2.6. Fato estilizado 6: Empresas não financeiras o arrocho dos lucros pelos salários

• É possível estimar uma regressão em linha com o fato estilizado 2, adicionando-

se a rentabilidade do capital.

• Trabalha-se com o setor privado (exclui-se apenas a administração pública).

• O resultado está na regressão 11, da tabela 2, cujo coeficiente da regressão é de

46,8% e todas as variáveis significativas a pelo menos 5%.

• Portanto, não se pode rejeitar a hipótese de que a taxa de variação da poupança

e a rentabilidade do capital explicam a taxa de variação do investimento.

• Cada 1% de variação da poupança aumenta o investimento em 0,65%,

• enquanto 1 p.p. de aumento da rentabilidade do capital aumenta o investimento em

4,4%. Ou seja, o arrocho dos lucros impacta os investimentos via a poupança e a

rentabilidade do capital.

27

CONCLUSÃO

• Neste trabalho foram estudadas as relações entre produtividade,

investimento e poupança focando no setor privado não financeiro. Para este

setor, conforme o gráfico 12, a produtividade se manteve estagnada ao

longo do período 1995-2006 em torno da média de R$ 33.745,00 (a preços

de 2013) e cresce 13% (1,7% ao ano) a partir de 2007 até 2014.

28

CONCLUSÃO • Este comportamento foi diferente para cada um dos setores de atividade:

• a agropecuária tem a menor produtividade e a multiplica por 2,68 vezes no período (de R$ 6493,30 em 1995 para R$ 17.431,22 em 2014);

• a extrativa mineral tem a maior produtividade, tendo crescido 1,62 vez desde 1995 até 2010 e sofrendo pequena redução até 2014;

• a construção civil fica estagnada em torno de R$ 29.839,74 de 1995 a 2010 e desde então cresceu para a média de R$ 32.447,32 em 2011-2014;

• a indústria de transformação tem o maior valor de produtividade (excetuando-se a extrativa) mas permaneceu estagnada em torno de R$ 50.000,00 de 1995 até 2004 e declinou a partir daí para R$ 44.692,23 em 2014;

• o setor de serviços privados não financeiros tem uma produtividade pouco acima da do setor privado não financeiro, tendo declinado desde 1995 até 2006, e crescido a partir daí em diante até 2014 .

29

CONCLUSÃO

• A narrativa que se construiu isola os diferentes impactos que cada setor tem sobre o total da economia e foca principalmente no setor privado não financeiro e nas empresas não financeiras em particular.

• O investimento seria o grande responsável pela produtividade do trabalho da economia. A aquisição de novos equipamentos que aumentem ou modernizem o estoque de capital de uma empresa elevará a produtividade do trabalho.

• Isto é certo não apenas para o investimento realizado pelo próprio setor privado não financeiro, mas também quando se considera o investimento do total da economia, na medida em que sinergias possibilitam um melhor aproveitamento do próprio investimento.

30

CONCLUSÃO • Para que estes investimentos se realizem, a poupança é crucial; o que se afirma neste caso

é que tanto o setor privado não financeiro quanto as empresas não financeiras devem ter capacidade de gerar lucros que se constituirão em fundos para a aquisição de novos equipamentos ou que serão usados para amortizar empréstimos que financiaram a aquisição dos equipamentos.

• Não se deve esquecer que o setor privado não financeiro e as empresas não financeiras não dependem apenas de sua própria poupança para realizar seus investimentos, embora seja essencial contar com poupança própria para alavancar recursos do resto da economia.

• Assim sendo, é esperado que haja uma forte associação entre a formação bruta de capital desse setor e a poupança da economia como um todo.

• O relevante aqui é que a poupança é fundamental para o investimento do setor privado não financeiro e das empresas não financeiras;

• a poupança própria do setor é essencial para que seja possível captar recursos de poupança do resto da economia; e a poupança do resto da economia é fundamental para financiar os investimentos do setor privado não financeiro e das empresas não financeiras.

• Pode-se daí derivar que a produtividade da economia depende indiretamente da poupança.

• Adicionalmente, além da poupança, para que os investimentos se realizem é necessário que a rentabilidade do capital seja maior do que aquela observada no período em estudo.

31

CONCLUSÃO

• A poupança das empresas não financeiras é o lucro retido. Aqui se afirma que houve um arrocho nos lucros das empresas que tiveram diminuída sua capacidade de investimento.

• Essa diminuição dos lucros, que é a poupança das empresas, se deve basicamente ao avanço dos salários sobre a parcela de renda que as empresas podem reter, aqui denominada renda retenível (RR), que compreende os salários pagos mais dividendos pagos e retiradas mais poupança.

• Isso pode ser atribuído à forte melhoria nos níveis de emprego e à política de recuperação de salário mínimo que provocou um aumento da remuneração média da economia:

• a participação das remunerações de empregados na RR aumentou 5 pontos percentuais entre 2004 e 2014, enquanto a poupança recuou 7,5 pontos percentuais no mesmo período.

32

CONCLUSÃO

• Um aspecto que não pode ser ignorado, é o papel dos juros extraindo renda das empresas, ao aumentar seus custos e reduzir seu valor adicionado e seu lucro.

• No início do período (1995-2003) a participação dos juros pagos pelas empresas não financeiras como participação da RR adicionada de juros pagos foi em média de 28,8%; essa participação no período 2004-2009 se reduz para a média de 20% e, em 2014, passa a ser 9,7%. Essa participação deverá voltar a crescer nos anos recentes com o retorno da política monetária restritiva adotada desde então.

• Finalmente, também não deve ser elidido que, sendo a poupança da economia fundamental como fonte de recursos e de sinergia para o investimento empresarial, a despoupança do governo impacta sobremaneira a capacidade de investimento da economia.

• A poupança do governo foi negativa e extraiu recursos da economia em 27% durante o período 1995-2003. Este percentual se reduz para a média de 11% entre 2004 e 2009 e se torna positivo em 2% no período 2010-2012 e, em 2013-2014, voltou a ser negativa em 10,5%.

• Sem dúvida que se deve adicionar ao arrocho nos lucros das empresas financeiras o crescente sugar de recursos que o governo tem realizado ao longo dos anos, que reduz a poupança e, por conseguinte, a capacidade de investimento da economia, particularmente das empresas não financeiras, e por consequência reduzindo a produtividade da economia brasileira.

33

APÊNDICE

Voltar slide 4 Voltar slide 6 Voltar slide 7 Voltar slide 8 Voltar slide 10

34

APÊNDICE

Voltar slide 11 Voltar slide 12 Voltar slide 19 Voltar slide 20 Voltar slide 27

35