Embed Size (px)

Citation preview

Balancete de Verificação

Prof: Fernando Aprato

O balancete de verificação é um demonstrativo contábil que reúne todas as contas emmovimento na empresa e seus respectivos saldos (saldos de débito/saldos devedores esaldos de crédito/saldos credores).

É um demonstrativo de caráter auxiliar no qual são relacionadas as Contas extraídas dolivro Razão (razonetes) da empresa, ou seja, é o conjunto de todas as contas (patrimoniaise de resultado) dos razonetes com seus respectivos saldos finais. O saldo de cada conta érepresentado de acordo com sua natureza (devedora ou credora), e não apenas de acordocom o grupo a que pertence.

O balancete de verificação é extraído do Razão e constitui-se na relação de contas comseus respectivos saldos, extraídos dos registros contábeis em determinada data, levandoem consideração a natureza dos saldos, dispondo em duas colunas, conforme este sejadevedor ou credor.

Ou seja, para elaborar um balancete, cada Conta será transferida do razonete para ele,com seu respectivo saldo. Assim, se a Conta no razonete apontar saldo final devedor (ladoesquerdo), este saldo será transportado para a coluna do saldo devedor do balancete. Se aConta apresentar no razonete saldo final credor (lado direito), este saldo será transportadopara a coluna do saldo credor do balancete.

Antônio Lopes de Sá define balancete como sendo: a relação de contas apresentando ototal de seus débitos, crédito e saldos, devedores ou credores. O Balancete é extraído dolivro Razão. Portanto, ele nada mais é do que uma lista contendo cada conta do razão comseu saldo.

O mesmo não está contemplado na Lei n° 6.404/76 como demonstrativo obrigatório.

O balancete de verificação não identifica todos os erros cometidos na escrituração, masapenas os provenientes da incorreta aplicação do método das partidas dobradas ou deerro na transposição de contas do Livro Razão. Por exemplo, se no lugar de debitar aconta Clientes, o contabilista debitar a conta Caixa, o balancete de verificação nãoidentificará o erro no uso dessas contas. Além disso, ele também não evidencia asomissões de lançamentos, os lançamentos feitos em duplicidades e as inversões delançamentos.

Exemplos de alguns erros identificáveis no balancete de verificação:►Registro só a débito, sem o crédito correspondente;► Debitar ou creditar as duas contas, ao invés de debitar uma conta e creditar outra;► Registro de um débito, sendo que o crédito foi lançado por um valor duas vezes igual aocrédito;► Registrar em uma conta de natureza devedora, um valor que a torne com saldo credor(por exemplo, saldo credor de caixa que não pode existir);

Balancete de verificação inicial ou preparatório: O Balancete de Verificação Inicial écomposto por todas as contas de resultado (Receitas e Despesas) e contas patrimoniais(Bens, Direitos, Obrigações, Patrimônio Líquido, (Contas Retificadoras do Ativo e doPassivo), ou seja, o referido Balancete é realizado antes da Apuração do Resultado doExercício (ARE). É o ponto de partida para os demonstrativos.

Balancete ajustado ou de verificação final: Balancete de verificação final é compostoapenas por contas Patrimoniais (Bens, Direitos, Obrigações, Patrimônio Líquido, ContasRetificadoras do Ativo e do Passivo). Nesse Balancete as contas de resultado (Receitas eDespesas) são encerradas em contrapartida com a conta de Apuração do Resultado doExercício, sendo esta última transferida para o Patrimônio Líquido Prejuízos Acumulados sena ARE o resultado for negativo. É o balancete a partir do qual se elabora o balançopatrimonial.

O balancete de verificação é uma relação (ordenada) dos saldos das contas do RAZÃO.Deve apresentar uma coluna para os saldos devedores e outra, para os saldos credores.

Existem basicamente 4 tipos de balancete, podendo ser de 2 colunas, 4 colunas, 6 ou atémesmo 8 colunas. Quanto maior o número de colunas, maior o detalhamento dainformação. Na prática administrativa os mais usuais são os de 2 e 4 colunas.

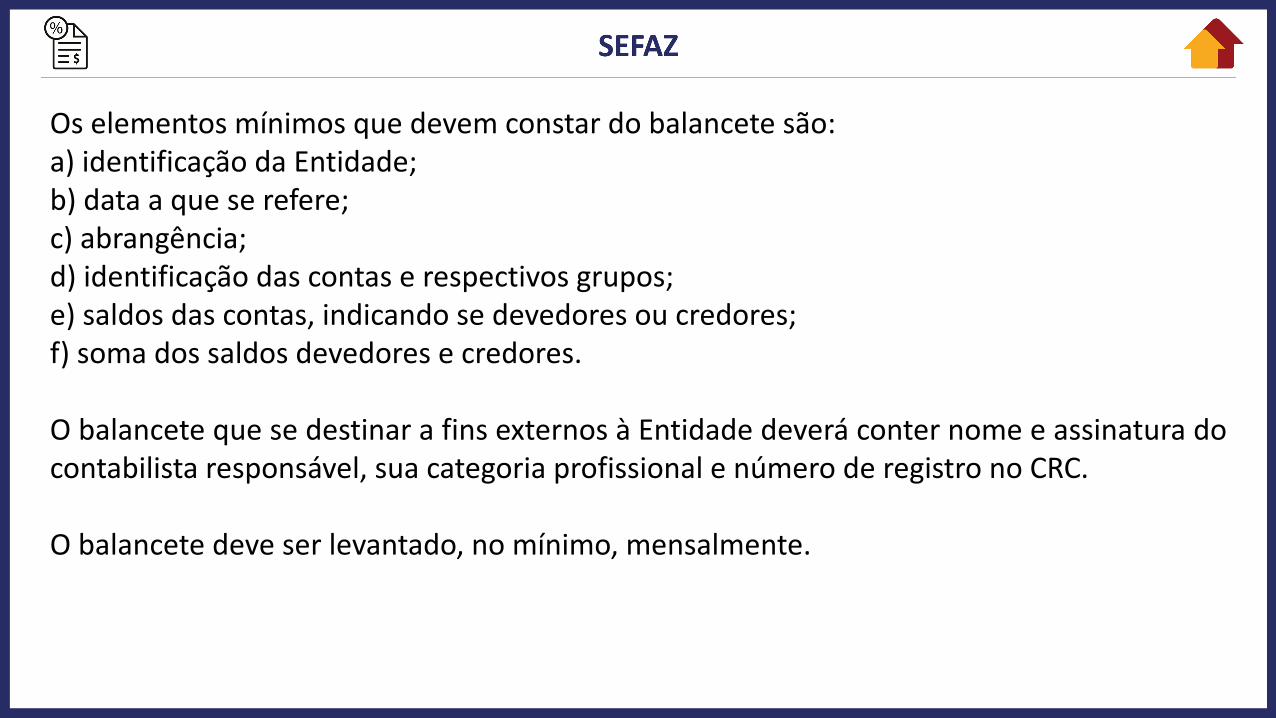

Os elementos mínimos que devem constar do balancete são:a) identificação da Entidade;b) data a que se refere;c) abrangência;d) identificação das contas e respectivos grupos;e) saldos das contas, indicando se devedores ou credores;f) soma dos saldos devedores e credores.

O balancete que se destinar a fins externos à Entidade deverá conter nome e assinatura docontabilista responsável, sua categoria profissional e número de registro no CRC.

O balancete deve ser levantado, no mínimo, mensalmente.

!! SE LIGA !!

Muito cuidado no levantamento do balancete, de classificar as contas retificadoras pelanatureza de seu saldo e não pelo grupo a que pertençam no balanço patrimonial, poisbalancete e balanço são demonstrativos distintos, sendo que o balancete serve de basepara o balanço e outros demonstrativos.

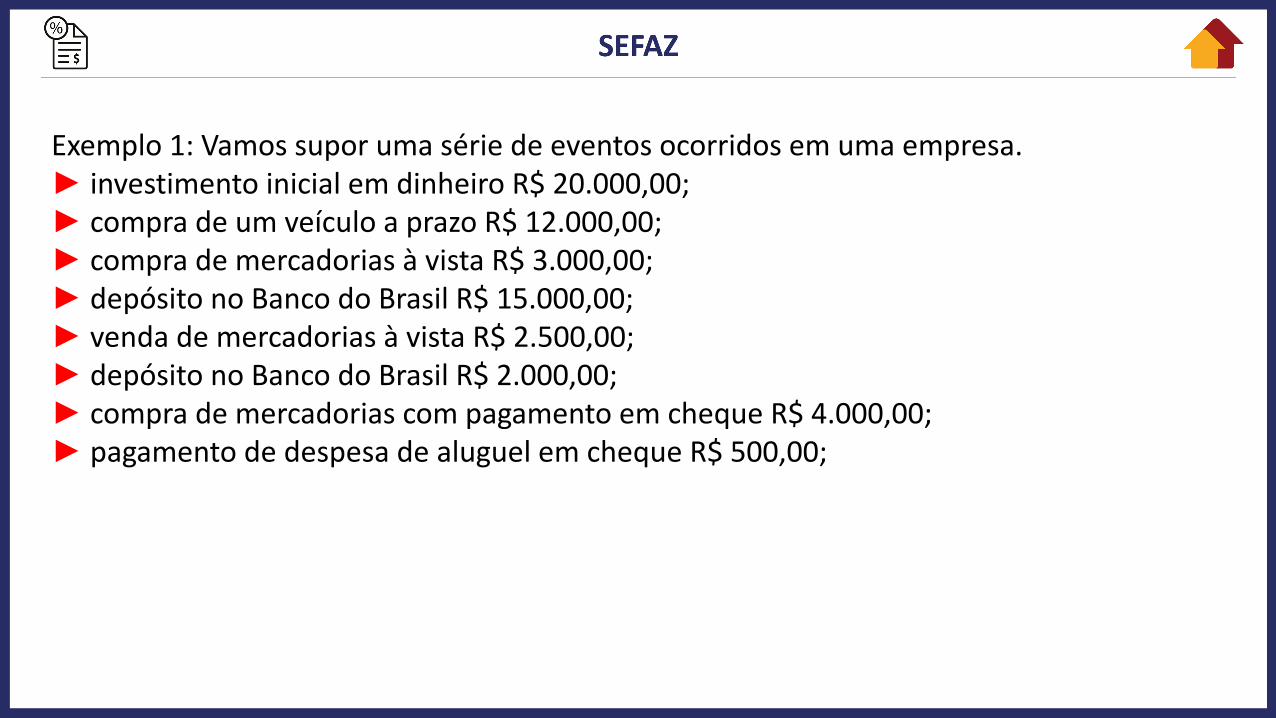

Exemplo 1: Vamos supor uma série de eventos ocorridos em uma empresa.► investimento inicial em dinheiro R$ 20.000,00;► compra de um veículo a prazo R$ 12.000,00;► compra de mercadorias à vista R$ 3.000,00;► depósito no Banco do Brasil R$ 15.000,00;► venda de mercadorias à vista R$ 2.500,00;► depósito no Banco do Brasil R$ 2.000,00;► compra de mercadorias com pagamento em cheque R$ 4.000,00;► pagamento de despesa de aluguel em cheque R$ 500,00;

Contas Saldo Inicial Movimento Saldo Final

Débito Crédito Débito Crédito Débito CréditoCAIXA 22.500,00 20.000,00 2.500,00

BANCOS C/C 17.000,00 4.500,00 12.500,00

VEÍCULOS 12.000,00 12.000,00

DUPL. A PAGAR 12.000,00 12.000,00

CAPITAL SOCIAL 20.000,00 20.000,00

VENDAS 2.500,00 2.500,00

COMPRAS 7.000,00 7.000,00

ALUGUÉIS 500,00 500,00

TOTAL 59.000,00 59.000,00 34.500,00 34.500,00

Exemplo 2: Após todos os ajustes, o balancete de verificação da Cia Latão em 31/12/x2,apresentou os seguintes dados:

Contas Saldo FinalDébito Crédito

Bancos conta movimento 120.000,00

Caixa 20.000,00

Capital 200.000,00

Custo das Mercadorias Vendidas 680.000,00

Depreciação acumulada 15.000,00

Despesas Gerais 220.000,00

Duplicatas a Pagar 50.000,00

Duplicatas a Receber 80.000,00

Equipamentos 60.000,00

Lucros Acumulados 30.000,00

Mercadorias 40.000,00

Receitas de Vendas 910.000,00

Salários a pagar 15.000,00

Total 1.220.000,00 1.220.000,00

No balanço de encerramento, o patrimônio líquido totaliza?a) R$ 245.000,00b) R$ 240.000,00c) R$ 230.000,00d) R$ 220.000,00e) R$ 200.000,00

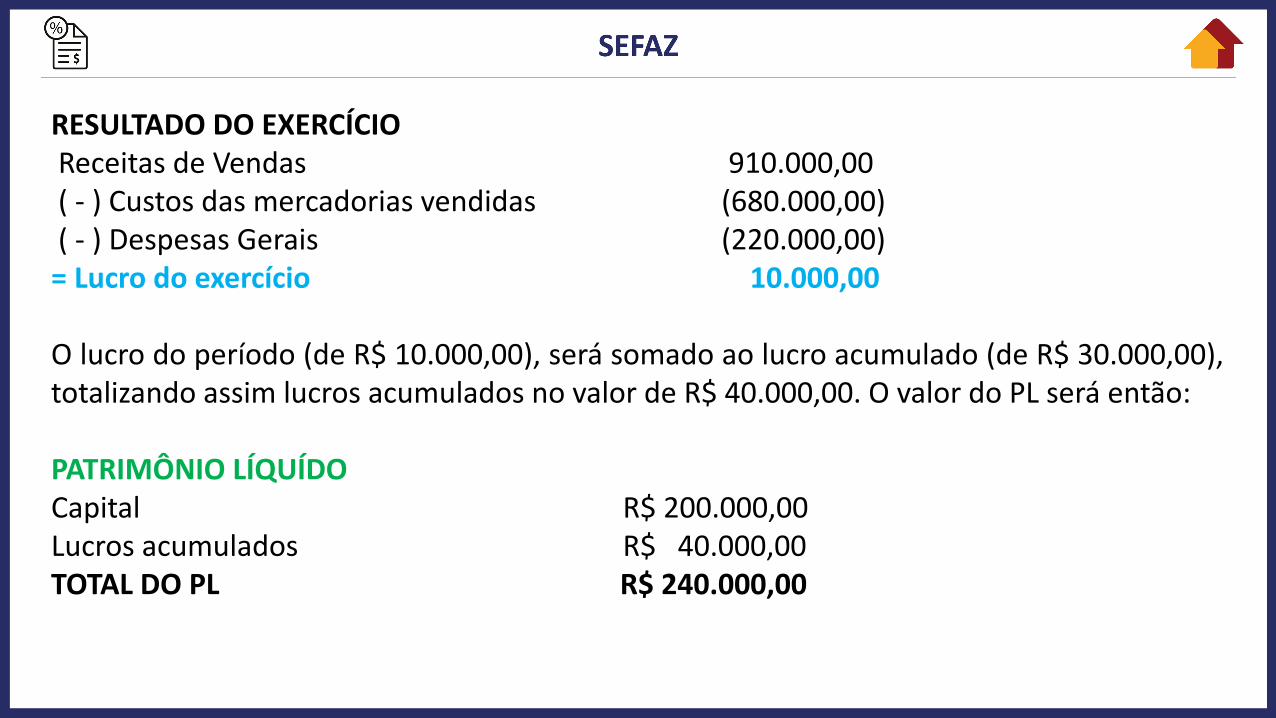

Solução: Para calcularmos o valor do PL, deveremos obter o resultado do exercício(receitas menos despesas), que será então transferido para a conta de lucros acumulados.

RESULTADO DO EXERCÍCIOReceitas de Vendas 910.000,00( - ) Custos das mercadorias vendidas (680.000,00)( - ) Despesas Gerais (220.000,00)= Lucro do exercício 10.000,00

O lucro do período (de R$ 10.000,00), será somado ao lucro acumulado (de R$ 30.000,00),totalizando assim lucros acumulados no valor de R$ 40.000,00. O valor do PL será então:

PATRIMÔNIO LÍQUÍDOCapital R$ 200.000,00Lucros acumulados R$ 40.000,00TOTAL DO PL R$ 240.000,00

![2016.06.07 Reunião Abradit V2 [Modo de Compatibilidade] · ES350IMY15 228.000,00 200.000,00 -28.000 -12% ... problemas no câmbio, ... Comparativos Concorrentes, Orientações, Apresentações,](https://img.document.onl/doc/110x75/5c058cfb09d3f268128b71b0/20160607-reuniao-abradit-v2-modo-de-compatibilidade-es350imy15-22800000.jpg)