Embed Size (px)

Citation preview

Secretaria Federal de Controle Interno

Programa de Fiscalização em Entes Federativos – V04º Ciclo Número do Relatório: 201701675

Sumário Executivo Manhuaçu/MG

Introdução

Este documento trata do resultado dos exames realizados pelo Ministério da Transparência e Controladoria-Geral da União no Quarto Ciclo do Programa de Fiscalização de Entes Federativos, instituído pela Portaria CGU nº 208, de 17 de janeiro de 2017. Os trabalhos foram realizados em campo, no município de Manhuaçu/MG, nos meses de junho e julho de 2017. A definição do escopo foi feita a partir de critérios de relevância, criticidade e de materialidade dos programas de governo, buscando verificar a regularidade da aplicação dos recursos públicos federais descentralizados ao município. No que concerne aos recursos da área da saúde descentralizados pelo Ministério da Saúde, os trabalhos de fiscalização incidiram sobre termos de convênio firmados entre o Ministério e o Hospital César Leite de Manhuaçu/MG, no valor total de R$ 3.062.778,90, custeados por meio de Emenda Parlamentar, devidamente inseridas no orçamento do ministério concedente. A ação fiscalizada destinou-se a verificar a legalidade, a economicidade e a eficácia da gestão dos recursos federais descentralizados ao convenente, aplicados em ações de aquisição de equipamentos hospitalares e material médico-hospitalar de uso único. Quanto aos programas/ações do Ministério da Educação, foram avaliadas a aplicação dos recursos do Programa/Ação Educação Profissional e Tecnológica/Apoio à Formação Profissional, Científica e Tecnológica, verificando-se o cumprimento, pela instituição de ensino Colégio América do Norte, dos requisitos para oferta de cursos no âmbito do Pronatec. Por sua vez, quanto aos recursos repassados pelo Fundo Nacional para o Desenvolvimento da Educação- FNDE, foram fiscalizadas obras de construção de duas unidades escolares do Programa Proinfância, executadas mediante o Termo de Compromisso nº PAC 9152/2014.

Por sua vez, no que se refere aos recursos destinados pelo Ministério das Cidades, foi verificada a aplicação dos seguintes programas/ações: - 2049 - Moradia Digna / 00AF – Integralização de Cotas ao Fundo de Arrendamento Residencial – FAR, empreendimento denominado Residencial Clube do Sol contemplado no Programa Minha Casa Minha Vida – PMCMV; - 0122 - Serviços Urbanos de Água e Esgoto / 1N08 - Apoio a Sistemas de Esgotamento Sanitário em Municípios de Regiões Metropolitanas, de Regiões Integradas de Desenvolvimento Econômico, Municípios com mais de 50 mil Habitantes ou Integrantes de Consórcios Públicos, execução do Termo de Compromisso nº 0251.768-71/2008 (Siafi nº 653053) firmado entre a União Federal, por intermédio do Ministério das Cidades, representada pela Caixa Econômica Federal, e o município de Manhuaçu/MG, que teve o Serviço Autônomo de Água e Esgoto - SAAE como interveniente executor.

Indicadores Socioeconômicos do Ente Fiscalizado

População: 79574 Índice de Pobreza: 23,21 PIB per Capita: 14.423,46 Eleitores: 49325 Área: 627

Fonte: Sítio do IBGE.

Informações sobre a Execução da Fiscalização Ações de controle realizadas nos programas fiscalizados:

Ministério Programa Fiscalizado Qt. Montante Fiscalizado

por Programa MINISTERIO DA EDUCACAO

Educação de qualidade para todos

2 3.174.382,35

TOTALIZAÇÃO MINISTERIO DA EDUCACAO 2 3.174.382,35 MINISTERIO DA SAUDE

Fortalecimento do Sistema Único de Saúde (SUS)

5 3.061.278,90

TOTALIZAÇÃO MINISTERIO DA SAUDE 5 3.061.278,90 MINISTERIO DAS CIDADES

Moradia Digna 1 17.274.460,79 Serviços Urbanos de Água e Esgoto

1 3.888.167,56

TOTALIZAÇÃO MINISTERIO DAS CIDADES 2 21.162.628,35 TOTALIZAÇÃO DA FISCALIZAÇÃO 9 27.398.289,60

Os executores dos recursos federais foram previamente informados sobre os fatos relatados tendo se manifestado oportunamente conforme registrado em campo específico desse relatório. Dessa forma, cabe ao Ministério supervisor, nos casos pertinentes, adotar as providências corretivas visando à consecução das políticas públicas, bem como à apuração das responsabilidades.

Consolidação de Resultados

Durante os trabalhos de fiscalização realizados no município de Manhuaçu/MG no âmbito do Quarto Ciclo do Programa de Fiscalização em Entes Federativos, foram constatadas falhas na aplicação dos recursos federais examinados. Dentre estas, destacam-se, a seguir, as de maior relevância. No âmbito dos recursos da área da saúde, com base nos exames realizados, conclui-se que a execução dos termos de convênio firmados entre o Ministério e o Hospital César Leite, no tocante às ações pertinentes ao convenente, está devidamente adequada à totalidade dos normativos, bem como aos regulamentos norteadores da celebração e execução de convênios firmados com a União. Por sua vez, quanto à aplicação dos recursos do Programa/Ação Educação Profissional e Tecnológica/Apoio à Formação Profissional, Científica e Tecnológica, transferidos pelo Ministério da Educação, verificou-se falhas no que diz respeito a repasses financeiros registrados no Sistema Nacional de Informações da Educação Profissional e Tecnológica - Sistec relativos a períodos de aula não frequentados por determinados alunos e a não disponibilização, no portal eletrônico da instituição de ensino, de documentos orientadores dos cursos ofertados no âmbito do Bolsa-Formação. Já no que se refere aos recursos repassados pelo Fundo Nacional para o Desenvolvimento da Educação- FNDE para as obras de construção de duas unidades escolares do Programa Proinfância, foram constatadas as seguintes situações: obras relativas a localidade Santo Amaro ainda não iniciadas à época da fiscalização e atraso injustificado na execução das obras de construção de escola tipo Proinfância na localidade de Villa Nova. Quanto aos recursos destinados pelo Ministério das Cidades, referente ao empreendimento Residencial Clube do Sol contemplado no Programa Minha Casa Minha Vida – PMCMV, verificou-se que, até o momento, as obras de implantação do empreendimento não foram concluídas, totalizando um atraso de 40 meses em relação à data originalmente estabelecida. No entanto, apesar de terem ficado um período paralisadas, atualmente, as obras estão em andamento, com previsão de conclusão para abril de 2018. Já no que concerne ao Termo de Compromisso nº 0251.768-71/2008 (Siafi nº 653053) executado pelo Serviço Autônomo de Água e Esgoto - SAAE do município de Manhuaçu/MG, foram constatadas as seguintes situações: - Falta de funcionalidade nas obras realizadas com recursos do Termo de Compromisso decorrente de falhas no projeto original;

- Falhas no Pregão nº 039/2009 para o fornecimento de tubos destinados a construção de interceptores, com possibilidade de restrição ao caráter competitivo do certame; - Falhas na Concorrência nº001/2009 para a execução da ETE, relacionadas a cláusula do edital restritiva à competitividade; - Falhas na Concorrência nº 002/2009 para a implantação da rede interceptora e interligação da rede coletora de esgoto sanitário, relacionadas a cláusulas restritivas do edital e a descumprimento de exigência de qualificação técnica; - Objeto do Termo de Compromisso paralisado desde 2011, com as obras e materiais adquiridos em deterioração e/ou sujeitos a intempéries.

Ordem de Serviço: 201701378 Município/UF: Manhuaçu/MG Órgão: MINISTERIO DA EDUCACAO Instrumento de Transferência: Não se Aplica Unidade Examinada: COLEGIO AMERICA DO NORTE Montante de Recursos Financeiros: R$ 2.903.876,27 1. Introdução

Os trabalhos foram realizados junto ao Colégio América do Norte, localizado no município de Manhuaçu/MG, no período de 05 de junho de 2017 a 13 de julho de 2017, sobre a aplicação dos recursos do Programa 2031 - Educação Profissional e Tecnológica/Ação 20RW - Apoio à Formação Profissional, Científica e Tecnológica, sob a responsabilidade do Ministério da Educação – MEC.

A ação de controle destina-se a avaliar a Bolsa-Formação, executada por meio da Ação 20RW - Apoio à Formação Profissional e Tecnológica, que objetiva ampliar o acesso à educação profissional e tecnológica de qualidade, alinhado com as demandas sociais e do mercado de trabalho locais e regionais, contemplando as especificidades da diversidade e da inclusão. No âmbito da Bolsa-Formação, são ofertados cursos de formação inicial e continuada ou qualificação profissional (cursos FIC) e de educação profissional e tecnológica de nível médio (cursos técnicos). Os cursos técnicos podem ser oferecidos nas formas: Concomitante, para estudantes em idade própria; concomitante ou integrada, na modalidade educação de jovens e adultos; e subsequente.

Para a execução do programa a instituição ofertante recebeu repasses do Fundo Nacional de Desenvolvimento da Educação – FNDE, no valor total de R$ 3.373.115,28, entre o período de outubro de 2013 a julho de 2017, conforme dados constantes do Sistema Nacional de Informações da Educação Profissional e Tecnológica - Sistec.

A realização deste trabalho de avaliação compreendeu, inicialmente, a análise sob uma amostra aleatória de 80 alunos que foi selecionada, provenientes de 04 das 23 turmas de cursos técnicos ofertados pela instituição, tendo a mesma sido ampliada após a detecção de falhas na execução do programa.

Os trabalhos foram realizados em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal.

Nenhuma restrição foi imposta à realização dos exames.

2. Resultados dos Exames Os resultados da fiscalização serão apresentados de acordo com o âmbito de tomada de providências para saneamento das situações encontradas, bem como pela forma de monitoramento a ser realizada por este Ministério.

2.1 Parte 1

Nesta parte serão apresentadas as situações evidenciadas que demandarão a adoção de medidas preventivas e corretivas por parte dos gestores federais, visando à melhoria da execução dos Programas de Governo ou à instauração da competente tomada de contas especiais, as quais serão monitoradas pelo Ministério da Transparência e Controladoria-Geral da União.

2.1.1. Das informações gerais sobre a realização do cursos pelo colégio. Fato Para fins de verificação do cumprimento, por parte da instituição de ensino, do disposto na Portaria MEC nº 817/2015, em especial no que diz respeito a confirmar se os seus cursos constam do catálogo nacional de cursos técnicos do MEC; se são presenciais, bem como se a

carga horária ofertada corresponde ao mínimo disposto na legislação vigente (800 a 1200 horas) e, se as atividades pedagógicas e educacionais são realizadas pela própria instituição de ensino, sem recorrer a outras instituições para efetivar a oferta do curso, foi emitida a Solicitação de Fiscalização n. º 201701378/01, de 14 de junho de 2017.

Em resposta à solicitação, a instituição disponibilizou documentação que comprovou o cumprimento das referidas exigências.

Ressalta-se, entretanto, que por meio de consulta ao seu portal eletrônico, não foram verificados, disponíveis nele, a publicidade dos projetos planos de curso, regimentos, normas internas e demais documentos orientadores dos cursos ofertados no âmbito da Bolsa Formação. ##/Fato##

2.1.2. Repasses financeiros registrados no Sistec, à instituição de ensino, no valor total de R$ 82.024,95, relativos a períodos de aula não frequentados por determinados alunos. Fato Trata-se, o presente trabalho, do resultado da verificação do cumprimento, pela instituição de ensino, do atendimento aos critérios definidos na legislação vigente para recebimento das parcelas do Bolsa – Formação, notadamente aqueles relativos à participação dos estudantes beneficiários dos cursos ofertados.

A instituição fiscalizada, Colégio América do Norte (CNPJ: 06.168.866/0001-92), entidade privada, localizada no município de Manhuaçu/MG, tornou-se habilitada a ofertar cursos no âmbito do Pronatec, em 29 de novembro de 2011. O Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas - IFSULDEMINAS foi a instituição que avaliou o colégio,

credenciando-o para o Programa Nacional de Acesso ao Ensino Técnico e Emprego - Pronatec.

Desta feita, em 12 de julho de 2013, foi firmado, pelo colégio, o Termo de Adesão ao Pronatec, na condição de parceiro ofertante de vagas em cursos de educação profissional técnica de nível médio na forma subsequente, no âmbito da Bolsa – Formação.

No Sistec, sistema que gerencia informações relativas à educação profissional e tecnológica, encontram-se os dados relativos aos cursos, turmas e alunos, informados pela respectiva instituição de ensino. Nele, são também identificados os valores pagos pelo FNDE às mantenedoras das instituições de ensino para financiar as mensalidades dos alunos, o que é realizado somente após a confirmação de matrícula e frequência, por cada estudante, no Sistec.

No caso do Colégio América do Norte, conforme dados dispostos no Sistec, foram repassados pelo FNDE, recursos da ordem de R$ 3.373.115,28, para o pagamento das mensalidades dos alunos matriculados em 23 turmas de cursos técnicos, subdivididos em 09 áreas.

Os cursos, oferecidos no turno noturno, realizados entre outubro de 2013 a julho de 2017, com duração variando entre 1,5 a 2 anos, são os descritos a seguir:

Quadro: Cursos ofertados pela instituição no âmbito do Bolsa-Formação

Curso Duração Técnico em Agricultura 606 16/10/2013 A 16/10/2015 Técnico em Agricultura 593 16/10/2013 A 16/10/2015 Técnico em Agricultura 32666 03/08/2015 a 03/07/2017 Técnico em Eletrônica 601 16/10/2013 A 16/10/2015 Técnico em Eletrônica 16817 05/05/2014 a 05/05/2016 Técnico em Enfermagem 605 16/10/2013 A 16/10/2015 Técnico em Enfermagem 576 16/10/2013 A 16/10/2015 Técnico em Enfermagem 21544 18/08/2014 a 08/07/2016 Técnico em Farmácia 599 16/10/2013 A 16/10/2015 Técnico em Farmácia 21521 18/08/2014 a 08/07/2016 Técnico em Farmácia 32673 03/08/2015 a 03/07/2017 Técnico em Informática 607 16/10/2013 A 16/04/2015 Técnico em Informática 600 16/10/2013 A 16/04/2015 Técnico em Informática 21596 18/08/2014 a 18/12/2015 Técnico em Informática 32659 03/08/2015 a 16/12/2016 Técnico em Meio Ambiente 602 16/10/2013 A 16/04/2015

Técnico em Meio Ambiente 16808 05/05/2014 a 14/10/2015 Técnico em Radiologia 1403 16/10/2013 A 16/10/2015 Técnico em Radiologia 21578 18/08/2014 a 08/07/2016 Técnico em Radiologia 32643 03/08/2015 a 03/07/2017 Técnico em Redes de Computadores 597 16/10/2013 A 16/10/2015 Técnico em Segurança do Trabalho 585 16/10/2013 A 16/10/2015 Técnico em Segurança do Trabalho 21556 18/08/2014 a 08/07/2016

Fonte: dados constantes do Sistec.

Do total de R$ 3.373.115,28 que foram repassados, R$ 435.516, 62 foram gastos com alunos que abandonaram o curso. Representando 12,91% daquele valor, trataram-se de gastos com estudantes que não cumpriram o objetivo do programa, já que não concluíram seus cursos.

Com relação aos alunos que abandonaram seus cursos, quando confrontadas as informações que foram repassadas pela instituição de ensino (obtidas em respostas a solicitações de fiscalização) com os dados que constam no Sistec, em especial os relacionados aos valores das mensalidades que a ela foram repassados pelo FNDE, constatou-se casos de divergências entre as informações, ou seja, enquanto no Sistec consta registrado como tendo sido repassado à instituição, o valor total das mensalidades destinadas a determinado aluno de um curso (mesmo ele tendo o abandonado), nos documentos disponibilizados pela instituição, também provenientes do Sistec, constam que a mesma recebeu os repasses apenas durante o período em que o respectivo aluno compareceu às aulas.

As tabelas que serão apresentadas adiante ilustram esta situação. Elas foram preenchidas com base em informações obtidas por meio de respostas à Solicitação de Fiscalização nº 201701378/01, de 14 de junho de 2017, emitida aos gestores do programa, no Colégio América do Norte, confrontadas com os valores dos repasses que foram realizados à mantenedora desta instituição de ensino, pelo FNDE, e registrados no Sistec.

As informações que foram disponibilizadas pela instituição, tratam-se das fichas de frequência dos alunos da Bolsa – Formação provenientes do colégio e, também, dos registros das frequências lançados pela instituição no Sistec, com a posterior confirmação, ou não, da presença em aula, pelos alunos. De acordo com as regras do programa, a exemplo do parágrafo único, do art. 5.º, da Resolução n. º 30, de 5 de julho de 2013, o pagamento dos valores é realizado em parcelas, pelo FNDE, a partir de solicitação da Secretaria de Educação Profissional e Tecnológica do Ministério da Educação – Setec, somente após a confirmação da frequência de cada beneficiado informada pela instituição de ensino e validada pelo estudante mensalmente.

Nas tabelas, de acordo com as informações que constam no Sistec, estão demonstradas as ocorrências de supostos recebimentos indevidos, pela instituição de ensino, do valor integral das mensalidades relacionados aos alunos que abandonaram os cursos. Dessa forma, a esses alunos, mesmo não tendo concluído seus cursos, teriam sido pagos valores integrais, como se eles os tivessem concluído.

Para efeito de cálculo do valor que teria sido pago a mais, para cada aluno, multiplicou-se o valor da hora aula, pelo total da carga horária não frequentada.

O valor da hora aula pode ser obtido, dividindo-se o valor do repasse integral que foi destinado ao aluno que concluiu o curso (informado no Sistec), pela carga horária total do curso, que foi informada pela instituição e, também, pode ser obtida no Catálogo Nacional de Cursos Técnicos (CNCT) do Ministério da Educação.

A título de exemplo, tem-se o valor da hora aula do curso de Técnico em Segurança do Trabalho, cujo período de realização foi de 18 de agosto de 2014 a 18 de julho de 2016. A carga horária deste curso foi de 1.440 horas e o repasse integral das mensalidades, para cada aluno concluinte do curso, de R$ 7.416,00.

Dividindo-se o valor do repasse (R$ 7.416,00), pela carga horária (1.440), obtém-se o valor da hora aula: R$ 5,15. Ressalta-se que, para este curso, o valor da mensalidade foi R$ 309,00, ou seja, 1.440 hs (carga horária) x 5,15 (valor hora aula) /24 (duração do curso em meses) = 309,00.

As tabelas a seguir estão separadas por curso e descrevem o momento a partir do qual o aluno abandonou, obtendo-se, desta forma, os valores que teriam sido indevidamente pagos a mais para a instituição. Os períodos não frequentados pelos alunos foram verificados nos relatórios de frequência do Sistec, disponibilizados em resposta às Solicitações de Fiscalização nºs 201701378/01 e 06, onde estão lançadas, pela instituição ofertante, as presenças e faltas dos alunos, com a confirmação dos mesmos, conforme previsto pelo art. 71 da Portaria MEC nº 817/2015. Ressalta-se que, para efeito de cálculo do prejuízo com as mensalidades que teriam sido pagas indevidamente, nos casos em que o mês de janeiro foi período de férias, ele não foi contabilizado.

Tabela 01 – Valor que teria sido pago a mais aos alunos que abandonaram o curso de Técnico em Segurança do Trabalho (Turma: 21.556) – 18 de agosto de 2014 a 18 de julho de 2016

Aluno

(N. º de CPF descaracterizado)

Valor da

hora aula

(R$)

Valor total das

mensalidades pagas -

mesmo pago ao concluinte

do curso (R$)

Valor da mensalidade

(R$)

Período não frequentado pelo aluno

Duração do curso

(em meses)

Carga horária

total do

curso

Valor pago a mais,

equivalente ao período

não frequentado

(R$)

***.494.566 - ** 5,15 7.416,00 309,00 Fev/16 a Jul/16 (6 meses)

24 1.440 1.854,00

***.273.516 - ** 5,15 7.416,00 309,00 Abr/16 a Jul/16 (4 meses)

24 1.440 1.236,00

***.466.876 - ** 5,15 7.416,00 309,00 Mai/16 a Jul/16 (3 meses)

24 1.440 927,00

Total 4.017,00

Fonte: registros de frequência do Colégio América do Norte e registros lançados no SISTEC.

Tabela 02 – Valor que teria sido pago a mais aos alunos que abandonaram o curso de Técnico em Informática (Turma: 32.659) – 03 de agosto de 2015 a 16 de dezembro de 2016

Aluno

(N. º de CPF descaracterizado)

Valor da

hora aula

(R$)

Valor total das

mensalidades pagas -

mesmo pago ao concluinte

do curso (R$)

Valor da mensalidade

(R$)

Período não frequentado pelo aluno

Duração do curso

(em meses)

Carga horária

total do

curso

Valor pago a mais,

equivalente ao período

não frequentado

(R$)

***.524.276 - ** 6,19 6.190,00 364,12 Out/15 a Dez/16 (14

meses)

17 1.000 5.097,68

***.750.066 - ** 6,19 6.190,00 364,12 Set/16 a Dez/16 (4

meses)

17 1.000 1.456,48

***.565.966 - ** 6,19 6.190,00 364,12 Out/15 a Dez/16 (14

meses)

17 1.000 5.097,68

***.359.906 - ** 6,19 6.190,00 364,12 Ago/16 a Dez/16 (5

meses)

17 1.000 1.820,60

***.292.686 - ** 6,19 6.190,00 364,12 Abr/16 a Dez/16 (9

meses)

17 1.000 3.277,08

***.342.606 - ** 6,19 6.190,00 364,12 Nov/15 a Dez/16 (13

meses)

17 1.000 4.733,56

***.426.106 - ** 6,19 6.190,00 364,12 Ago/16 a Dez/16 (5

meses)

17 1.000 1.820,60

***.212.506 - ** 6,19 6.190,00 364,12 Out/15 a Dez/16 (14

meses)

17 1.000 5.097,68

***.685.666 - ** 6,19 6.190,00 364,12 Nov/15 a Dez/16 (13

meses)

17 1.000 4.733,46

***.476.516 - ** 6,19 6.190,00 364,12 Set/15 a Dez/16 (15

meses)

17 1.000 5.461,80

***.736.396 - ** 6,19 6.190,00 364,12 Dez/16 (1 mês) 17 1.000 364,12

***.295.566 - ** 6,19 6.190,00 364,12 Out/15 a Dez/16 (14

meses)

17 1.000 5.097,68

***.193.616 - ** 6,19 6.190,00 364,12 Set/16 a Dez/16 (4

meses)

17 1.000 1.456,48

***.638.706 - ** 6,19 6.190,00 364,12 Mar/16 a Dez/16 (10

meses)

17 1.000 3.641,20

***.676.866 - ** 6,19 6.190,00 364,12 Ago/16 a Dez/16 (5

meses)

17 1.000 1.820,60

Total 50.976,70

Fonte: registros de frequência do Colégio América do Norte e registros lançados no SISTEC.

Tabela 03 – Valor que teria sido pago a mais ao aluno que abandonou o curso de Técnico em Eletrônica (Turma: 16.817) – 05 de maio de 2014 a 05 de maio de 2016

Aluno

(N. º de CPF descaracterizado)

Valor da

hora aula

(R$)

Valor total das

mensalidades pagas -

mesmo pago ao concluinte

do curso (R$)

Valor da mensalidade

(R$)

Período não frequentado pelo aluno

Duração do curso

(em meses)

Carga horária

total do

curso

Valor pago a mais,

equivalente ao período

não frequentado

(R$)

***.375.816 - ** 5,18 6.221,20 259,00 Jun/15 a Mai/16 (11

meses)

24 1.200 2.849,00

Total 2.849,00

Fonte: registros de frequência do Colégio América do Norte e registros lançados no SISTEC.

Tabela 04 – Valor que teria sido pago a mais aos alunos que abandonaram o curso de Técnico em Enfermagem (Turma: 21.544) – 18 de agosto de 2014 a 08 de julho de 2016

Aluno

(N. º de CPF descaracterizado)

Valor da

hora aula

(R$)

Valor total das

mensalidades pagas -

mesmo pago ao concluinte

do curso (R$)

Valor da mensalidade

(R$)

Período não frequentado pelo aluno

Duração do curso

(em meses)

Carga horária

total do

curso ¹

Valor pago a mais,

equivalente ao período

não frequentado

(R$)

***.849.726 - ** 5,15 7.416,00 322,43 Fev/16 a Jul/16 (6 meses)

23 1.440 1.934,58

***.764.286 - ** 5,15 7.416,00 322,43 Abr/15 a Jul/16 (15 meses)

23 1.440 4.836,45

***.236.196 - ** 5,15 7.416,00 322,43 Ago/15 a Jul/16 (11

meses)

23 1.440 3.546,73

Total 10.317,76

Fonte: registros de frequência do Colégio América do Norte e registros lançados no SISTEC.

Obs. n. º 1: neste caso, de acordo com a instituição ofertante, a carga horária foi de 1.800 hs, sendo que o PRONATEC paga somente 1.440 hs, razão pela qual foi considerada esta última para efeito dos cálculos do quadro – 04.

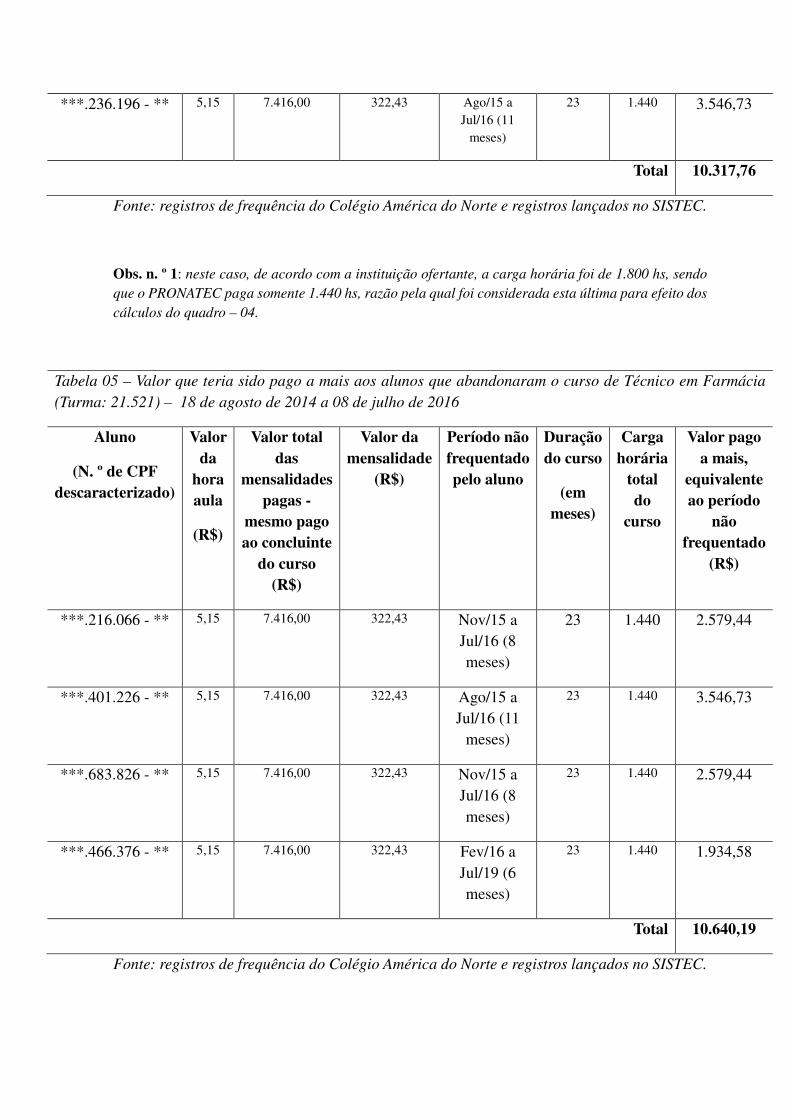

Tabela 05 – Valor que teria sido pago a mais aos alunos que abandonaram o curso de Técnico em Farmácia (Turma: 21.521) – 18 de agosto de 2014 a 08 de julho de 2016

Aluno

(N. º de CPF descaracterizado)

Valor da

hora aula

(R$)

Valor total das

mensalidades pagas -

mesmo pago ao concluinte

do curso (R$)

Valor da mensalidade

(R$)

Período não frequentado pelo aluno

Duração do curso

(em meses)

Carga horária

total do

curso

Valor pago a mais,

equivalente ao período

não frequentado

(R$)

***.216.066 - ** 5,15 7.416,00 322,43 Nov/15 a Jul/16 (8 meses)

23 1.440 2.579,44

***.401.226 - ** 5,15 7.416,00 322,43 Ago/15 a Jul/16 (11

meses)

23 1.440 3.546,73

***.683.826 - ** 5,15 7.416,00 322,43 Nov/15 a Jul/16 (8 meses)

23 1.440 2.579,44

***.466.376 - ** 5,15 7.416,00 322,43 Fev/16 a Jul/19 (6 meses)

23 1.440 1.934,58

Total 10.640,19

Fonte: registros de frequência do Colégio América do Norte e registros lançados no SISTEC.

Tabela 06 – Valor que teria sido pago a mais ao aluno que abandonou o curso de Técnico em Radiologia (Turma: 21.578) – 18 de agosto de 2014 a 08 de julho de 2016

Aluno

(N. º de CPF descaracterizado)

Valor da

hora aula

(R$)

Valor total das

mensalidades pagas -

mesmo pago ao concluinte

do curso (R$)

Valor da mensalidade

(R$)

Período não frequentado pelo aluno

Duração do curso

(em meses)

Carga horária

total do

curso ³

Valor pago a mais,

equivalente ao período

não frequentado

(R$)

***.724.696 - ** 5,15 7.416,00 322,43 Set/15 a Jul/16 (10

meses)

23 1.440 3.224,30

Total 3.224,30

Fonte: registros de frequência do Colégio América do Norte e registros lançados no SISTEC.

Obs. n. º 2: neste caso, de acordo com a instituição ofertante, a carga horária foi de 1.600 hs, sendo que o PRONATEC paga somente 1.440 hs, razão pela qual foi considerada esta última para efeito dos

cálculos do quadro – 06.

Constatou-se, portanto, que, do montante de R$ 435.516, 62 que foram gastos com os alunos que abandonaram os cursos ofertados pelo Colégio América do Norte, no âmbito do Pronatec, de acordo com registros do Sistec, R$ 82.024,95 (representando 18,84% daquele valor), teriam sido pagos indevidamente à instituição, uma vez que este montante se refere às mensalidades que continuaram sendo pagas mesmo após o abandono do curso pelos alunos.

Em termos percentuais, quando considerado todo o repasse que foi realizado pelo FNDE ao colégio (R$ 3.373.115,28), o prejuízo com os pagamentos indevidos foi de 2,43%.

##/Fato##

Manifestação da Unidade Examinada Por meio do Ofício n. º 20/2017, de 04 de agosto de 2017, emitido em resposta ao relatório Preliminar nº 201701378, a Instituição de ensino se manifestou conforme descrito a seguir: Em resposta ao Relatório Preliminar n° 201701378 do Ministério da Transparência e Controladoria-Geral da União – Núcleo de Ações de Controle da Regional no Estado de Minas Gerais, acerca do processo n° 00210.100343/2017-54, quanto a gestão dos recursos federais do PRONATEC destinados ao Colégio América do Norte, apresento as seguintes

justificativas, devidamente instruídas com documentos necessários à comprovação respectiva:

1. Quanto ao suposto recebimento indevido de mensalidades, no valor total de R$ 96.114,31, o peticionário apresenta a seguir quadro explicativo – no mesmo formato apresentado no indigitado Relatório Preliminar (para facilitar a compreensão) – demonstrando assim, de forma hialina, o evidente equívoco no que diz à sua conclusão neste ponto específico.

Tabela 01 – Valor quimericamente pago a mais aos alunos que abandonaram o curso de Técnico em Segurança do Trabalho (Turma: 21.556) – 18 de agosto de 2014 a 18 de julho de 2016

Aluno

(N. º de CPF

descaracterizado) Justificativa

Documentos

Comprobatórios –

Anexos

***.494.566 - **

O referido aluno frequentou o curso de agosto/2014 a dezembro/2015, tendo sido aprovado no 3° período. O aluno abandonou o curso no 4° período, que teve início em fevereiro/2016. O Colégio recebeu mensalidades referentes ao período de frequência do aluno (ago/2014 a dez/2015), acrescido do período de férias(jan/2016), pois o abandono do aluno se deu em período posterior. Quanto ao repasse financeiro do período de fevereiro/2016 a julho/2016 o Colégio não recebeu mensalidades referentes a esse aluno, conforme relatório financeiro.

Anexo 1 – Ficha de matricula, Contrato de prestação de serviços (Rematricula) e Fichas Individuais por período Anexo 2 – Diários de Classe (Comprovante de frequência) Anexo 3 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.273.516 - ** O referido aluno freqüentou o curso de agosto/2014 a março/2016, o Colégio recebeu mensalidades referentes a este período. Não recebemos repasses financeiros no período de abri/2016 a julho/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 1 – Ficha de matricula, Contrato de prestação de serviços (Rematricula) e Fichas Individuais por período Anexo 2 – Diários de Classe (Comprovante de frequência) Anexo 3 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.466.876 - ** O referido aluno frequentou o curso de agosto/2014 a abril/2016, o Colégio recebeu mensalidades referentes a este período. Não recebemos repasses financeiros no período de maio/2016 a julho/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 1 – Ficha de matricula, Contrato de prestação de serviços (Rematricula) e Fichas Individuais por período Anexo 2 – Diários de Classe (Comprovante de frequência) Anexo 3 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

Tabela 02 – Valor quimericamente pago a mais aos alunos que abandonaram o curso de Técnico em Informática(Turma: 32.659) – 03 de agosto de 2015 a 16 de dezembro de 2016

Aluno

(N. º de CPF

descaracterizado) Justificativa

Documentos

Comprobatórios –

Anexos

***.524.276 - **

O aluno frequentou o curso nos meses de agosto e setembro de 2015. Não recebemos repasses financeiros no período de outubro/2015 a dezembro/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 6 - Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.750.066 - ** O aluno frequentou o curso no período de agosto/2015 a agosto/2016. Não recebemos repasses financeiros no período de setembro/2016 a dezembro/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 6 - Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.565.966 - ** O aluno frequentou o curso nos meses de agosto e setembro de 2015. Não recebemos repasses financeiros no período de outubro/2015 a dezembro/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 6 - Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.359.906 - ** O aluno frequentou o curso no período de agosto/2015 a julho/2016. Não recebemos repasses financeiros no período de agosto/2016 a

Anexo 4 – Ficha de matricula, Contrato de prestação de serviços

dezembro/2016 referente a esse aluno, conforme relatório financeiro.

(Rematricula) e Fichas Individuais por período Anexo 5 – Diários de Classe (Comprovante de frequência) Anexo 6 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.292.686 - ** O aluno frequentou o curso no período de agosto/2015 a fevereiro/2016. Não recebemos repasses financeiros no período de março/2016 a dezembro/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 6 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.342.606 - ** O aluno frequentou o curso no período de agosto/2015 a outubro/2015. Não recebemos repasses financeiros no período de novembro/2015 a dezembro/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 4 – Ficha de matricula, Contrato de prestação de serviços (Rematricula) e Fichas Individuais por período Anexo 5 – Diários de Classe (Comprovante de frequência) Anexo 6 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.426.106 - ** O aluno frequentou o curso no período de agosto/2015 a julho/2016. Não recebemos repasses financeiros no período de agosto/2016 a dezembro/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 6 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.212.506 - ** O aluno frequentou o curso nos meses de agosto e setembro de 2015. Não recebemos repasses financeiros no período de outubro/2015 a

Anexo 6 – Relatório Financeiro extraído do SISTEC (Confirmando os

dezembro/2016 referente a esse aluno, conforme relatório financeiro.

pagamentos recebidos pelo Colégio)

***.685.666 - ** O aluno frequentou o curso no período de agosto/2015 a outubro/2015. Não recebemos repasses financeiros no período de novembro/2015 a dezembro/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 4 – Ficha de matricula, Contrato de prestação de serviços (Rematricula) e Fichas Individuais por período Anexo 5 – Diários de Classe (Comprovante de frequência) Anexo 6 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.476.516 - ** O aluno frequentou o curso no mês de agosto/2015. Não recebemos repasses financeiros no período de setembro/2015 a dezembro/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 6 - Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.736.396 - ** O aluno frequentou o curso até o último período (3° período). Porém, no último período de avaliação, segundo semestre de 2016, teve problemas de saúde, entregando ao Colégio Licença Saúde, conforme orienta a Lei Federal 1.044, de 21 de outubro de 1969. O Colégio utilizou de recursos pedagógicos para recuperação do conteúdo. Porém, no mês de dezembro/2016, o aluno não compareceu para realizar as últimas avaliações do referido período, abandonando o curso. O Colégio recebeu mensalidades do aluno até o mês de novembro/2016, conforme consta no relatório financeiro.

Anexo 5 – Diários de Classe (Comprovante de frequência) Anexo 6 - Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio) Anexo 7 - Ficha de matricula, Contrato de prestação de serviços (Rematricula), Fichas Individuais por período e Licença de Saúde.

***.295.566 - ** Não recebemos nenhum repasse financeiro referente a esse aluno, conforme relatório financeiro.

Anexo 6 - Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.193.616 - ** O aluno frequentou o curso no período de agosto/2015 a agosto/2016. Não recebemos repasses financeiros no período de setembro/2016 a dezembro/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 4 – Ficha de matricula, Contrato de prestação de serviços (Rematricula) e Fichas Individuais por período Anexo 5 – Diários de Classe (Comprovante de frequência) Anexo 6 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.638.706 - ** O aluno frequentou o curso no período de agosto/2015 a fevereiro/2016. Não recebemos repasses financeiros no período de março/2016 a dezembro/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 6 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.676.866 - ** O aluno frequentou o curso no período de agosto/2015 a julho/2016. Não recebemos repasses financeiros no período de agosto/2016 a dezembro/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 4 – Ficha de matricula, Contrato de prestação de serviços (Rematricula) e Fichas Individuais por período Anexo 5 – Diários de Classe (Comprovante de frequência) Anexo 6 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos

recebidos pelo Colégio)

Tabela 03 – Valor pago a mais ao aluno que abandonou o curso de Técnico em Eletrônica (Turma: 16.817) – 05 de maio de 2014 a 05 de maio de 2016

Aluno

(N. º de CPF

descaracterizado) Justificativa

Documentos

Comprobatórios –

Anexos

***.375.816 - **

O aluno frequentou o curso no período de maio/2014 a maio/2015. Não recebemos repasses financeiros no período de junho/2015 a maio/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 8 – Ficha de matricula, Contrato de prestação de serviços (Rematricula) e Fichas Individuais por período Anexo 9 – Diários de Classe (Comprovante de frequência) Anexo 10 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

Tabela 04 – Valor pago a mais aos alunos que abandonaram o curso de Técnico em Enfermagem (Turma: 21.544) – 18 de agosto de 2014 a 08 de julho de 2016

Aluno

(N. º de CPF

descaracterizado) Justificativa

Documentos

Comprobatórios –

Anexos

***.849.726 - **

O aluno frequentou o curso no período de agosto/2014 a dezembro/2015. Não recebemos repasses financeiros no período de janeiro/2016 a julho/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 13 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.764.286 - **

O aluno frequentou o curso no período de agosto/2014 a março/2015. Não recebemos repasses financeiros no período de abril/2015 a julho/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 11 – Ficha de matricula, Contrato de prestação de serviços (Rematricula) e Fichas Individuais por período

Anexo 12 – Diários de Classe (Comprovante de frequência) Anexo 13 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.236.196 - **

O aluno frequentou o curso no período de agosto/2014 a julho/2015. Não recebemos repasses financeiros no período de agosto/2015 a julho/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 13 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

Tabela 05 – Valor pago a mais aos alunos que abandonaram o curso de Técnico em Farmácia (Turma: 21.521) – 18 de agosto de 2014 a 08 de julho de 2016

Aluno

(N. º de CPF

descaracterizado) Justificativa

Documentos

Comprobatórios –

Anexos

***.216.066 - **

O aluno frequentou o curso no período de agosto/2014 a outubro/2015. Não recebemos repasses financeiros no período de novembro/2015 a julho/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 16 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.401.226 - **

O aluno frequentou o curso no período de agosto/2014 a julho/2015. Não recebemos repasses financeiros no período de agosto/2015 a julho/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 14 – Ficha de matricula, Contrato de prestação de serviços (Rematricula) e Fichas Individuais por período Anexo 15 – Diários de Classe (Comprovante de frequência) Anexo 16 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.683.826 - **

O aluno frequentou o curso no período de agosto/2014 a outubro/2015. Não recebemos repasses financeiros no período de novembro/2015 a julho/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 16 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

***.466.376 - **

O aluno frequentou o curso no período de agosto/2014 a dezembro/2015. Não recebemos repasses financeiros no período de janeiro/2016 a julho/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 16 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

Tabela 06 – Valor pago a mais ao aluno que abandonou o curso de Técnico em Radiologia (Turma: 21.578) – 18 de agosto de 2014 a 08 de julho de 2016

Aluno

(N. º de CPF

descaracterizado) Justificativa

Documentos

Comprobatórios –

Anexos

***.724.696 - **

O aluno frequentou o curso no período de agosto/2014 a agosto/2015. Não recebemos repasses financeiros no período de setembro/2015 a julho/2016 referente a esse aluno, conforme relatório financeiro.

Anexo 17 – Relatório Financeiro extraído do SISTEC (Confirmando os pagamentos recebidos pelo Colégio)

(...)

À vista do exposto e dos documentos trazidos com esta manifestação, convocados, com maior empenho, os doutos suprimentos de Vossa Senhoria, está o peticionário plenamente seguro de ver – no que diz a falsa imputação de recebimento indevido de mensalidades de recursos do PRONATEC – declarado insubsistente o relatório preliminar nº 201701378, e assim extirpadas dele as inexatas afirmações de recebimento indevido valores/mensalidades, para os fins de direito.

Por fim, vem dizer o manifestante que se encontra a inteira disposição de Vossa Senhoria para quaisquer outros esclarecimentos que porventura se façam ainda necessários.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno Primeiramente, faz-se necessário informar que os cálculos para se chegar ao prejuízo total, com as mensalidades pagas indevidamente, foram refeitos.

Na presente constatação, foi considerando como mensalidade paga a mais, o mês a partir do qual o aluno parou de frequentar as aulas, ou seja, quando ele, de fato, abandonou o curso. Ainda que, no início do curso e, antes de abandoná-lo, ele não houvesse atingido o mínimo de 75% de frequência, tal fato não foi considerado (como havia sido na versão anterior), já que, caso tivesse dado sequência a sua frequência até o final do curso, ainda poderia superar a frequência mínima exigida. Dado o devido esclarecimento, dá-se prosseguimento a essa análise do controle interno, sob a manifestação da instituição de ensino. A planilha contendo os dados relativos aos cursos, turmas e alunos, utilizada como subsídio às análises realizadas pela equipe de fiscalização, foi extraída diretamente do Sistec. Ressalta-se que tais dados foram extraídos do referido sistema em dezembro de 2016 e foram utilizados para cálculo dos pagamentos efetuados pelo FNDE diretamente às mantenedoras das instituições de ensino. Com relação aos pagamentos que foram realizados às mantenedoras, estes estão demonstrados por meio da coluna “total_mensalidade_pago” na citada planilha. Nesta coluna estão apresentados os valores que foram repassados à instituição para que a mesma pudesse arcar com as despesas inerentes ao curso por aluno matriculado. Já na coluna “situação_matrícula_aluno_atual” estão caracterizadas as situações dos alunos em relação ao curso. No caso dos alunos que foram relatados por meio desta constatação, eles foram caracterizados na situação de “abandono”, ou seja, abandonaram seus cursos antes do término dos mesmos. Entretanto, de acordo com o que consta na planilha do Sistec, mesmo tendo abandonado seus cursos, foram pagos valores integrais a estes alunos, como se os mesmos os houvessem concluído. A seguir são apresentadas as citadas colunas, que foram extraídas da planilha do Sistec, demonstrando os valores que foram pagos, com relação aos alunos constantes desta constatação:

Tabela 07 - Colunas extraídas da planilha do Sistec que demonstram que os alunos que abandonaram seus cursos receberam valores integrais de mensalidades

Aluno

(N. º de CPF descaracterizado)

total_mensalidade_pago situação_matrícula_aluno_atual

***.494.566 - ** 7.416,00 ABANDONO

***.273.516 - ** 7.416,00 ABANDONO

***.466.876 - ** 7.416,00 ABANDONO

***.524.276 - ** 6.190,00 ABANDONO

***.750.066 - ** 6.190,00 ABANDONO

***.565.966 - ** 6.190,00 ABANDONO

***.359.906 - ** 6.190,00 ABANDONO

***.292.686 - ** 6.190,00 ABANDONO

***.342.606 - ** 6.190,00 ABANDONO

***.426.106 - ** 6.190,00 ABANDONO

***.212.506 - ** 6.190,00 ABANDONO

***.685.666 - ** 6.190,00 ABANDONO

***.476.516 - ** 6.190,00 ABANDONO

***.736.396 - ** 6.190,00 ABANDONO

***.295.566 - ** 6.190,00 ABANDONO

***.193.616 - ** 6.190,00 ABANDONO

***.638.706 - ** 6.190,00 ABANDONO

***.676.866 - ** 6.190,00 ABANDONO

***.375.816 - ** 6.221,20 ABANDONO

***.849.726 - ** 7.416,00 ABANDONO

***.764.286 - ** 7.416,00 ABANDONO

***.236.196 - ** 7.416,00 ABANDONO

***.216.066 - ** 7.416,00 ABANDONO

***.401.226 - ** 7.416,00 ABANDONO

***.683.826 - ** 7.416,00 ABANDONO

***.466.376 - ** 7.416,00 ABANDONO

***.724.696 - ** 7.416,00 ABANDONO

Fonte: planilha contendo os dados relativos aos cursos, turmas e alunos informados pela instituição de ensino no Sistec.

Obs.¹: os valores constantes na coluna “total_mensalidade_pago” correspondem aos mesmos que foram destinados aos alunos que concluíram os respectivos cursos.

Por meio de sua manifestação, a Instituição apresentou documentos anexos ao Ofício n. º 20/2017. Dentre a documentação que foi disponibilizada, merecem destaque os Relatórios Financeiros do Sistec, que demonstraram as mensalidades que foram pagas aos alunos e os Diários de Classe do Colégio América do Norte, onde constam as frequências dos alunos, registradas por esta instituição de ensino. Com relação aos Relatórios Financeiros, em que pese terem sido detalhadas as despesas que a instituição arcou com os alunos durante o período de sua presença no curso, restou esclarecer a razão de, no Sistec, constar, para esses mesmos alunos, repasses do FNDE, mesmo após o abandono dos respectivos cursos. Para os citados alunos, conforme detalhado por meio da tabela acima, foram destinados recursos para a realização de todo o período do curso. Tomando-se por exemplo o aluno de CPF n. º ***.524.276 - **, selecionado aleatoriamente, proveniente da Turma n.º 32.659, do curso de Técnico em Informática, que foi realizado do período de 03 de agosto de 2015 a 16 de dezembro de 2016, verificou-se, por meio das mensalidades constantes dos Relatórios Financeiros do Sistec (disponibilizado pela Instituição por meio do Ofício n. º 20/2017) que ele teria recebido o valor total de R$ 728,24, referentes a sua presença em sala de aula durante os dois primeiros meses do curso. A tabela a seguir, contendo dados que foram extraídos destes relatórios, detalha a situação:

Tabela 08 - Dados constantes dos Relatórios Financeiros – (MEC-Sistec)

Mês/Ano Valor mensalidade (R$)

Confirmação da presença pelo aluno

Agosto/2015 364,12 10/11/2015

Setembro/2015 364,12 10/11/2015

Outubro/2015 -- --

Novembro/2015 -- --

Dezembro/2015 -- --

Fevereiro/2016 -- --

Março/2016 -- --

Abril/2016 -- --

Maio/2016 -- --

Junho/2016 -- --

Julho/2016 -- --

Agosto/2016 -- --

Setembro/2016 -- --

Outubro/2016 -- --

Novembro/2016 -- --

Dezembro/2016 -- --

TOTAL 728,24

Fonte: Relatórios Financeiros (MEC – Sistec) disponibilizados pelo Colégio América do Norte por meio do Ofício n. º 20/2017

Confrontando-se o valor total das mensalidades que foram gastas pela Instituição com relação a este aluno (Tabela – 08), com o valor constante na coluna “total_mensalidade_pago” da

planilha do Sistec (Tabela – 07), verifica-se uma diferença de R$ 5.461,76, ou seja, esse seria o valor pago à Instituição pelo FNDE, só que após o abandono do aluno. Ressalta-se que, a Instituição, por meio dos documentos disponibilizados em sua manifestação (anexos ao Ofício n. º 20/2017, de 04 de agosto de 2017), não acrescentou fatos novos que pudessem elidir esta constatação. As despesas que a instituição arcou com os alunos durante o período de sua presença no curso, assim como as confirmações de suas frequências, demonstradas por meio desses documentos (Anexos 3, 6, 10, 13, 16, 17 e 20) já haviam sidos apurados por meio da presente constatação deste relatório. Já com relação aos Diários de Classe do Colégio América do Norte, por meio de sua análise, foram verificadas inconsistências. Quando tais diários foram confrontados com os registros de frequência do Sistec, documentos que haviam sido disponibilizados pela Instituição anteriormente, em resposta às Solicitações de Fiscalização nºs 201701378/01 e 06, verificou-se a seguinte situação: o número de faltas lançadas nos diários não coincide com as que estão registradas no Sistec. Os três alunos do curso de Técnico em Segurança do Trabalho (Turma: 21.556), que compuseram a Tabela – 01 desta Constatação, foram tomados como exemplo para ilustrar essa situação:

Discrepância entre as frequências constantes no diário de classe da Instituição e as que estão registradas no Sistec durante o período do curso: 18 de agosto de 2014 a 18 de julho de 2016

Aluno

(N. º de CPF descaracterizado)

N. º de faltas registradas

no Diário de Classe da

Instituição

N. º de faltas registradas

no Sistec

***.494.566 - ** 197 74

***.273.516 - ** 134 53

***.466.876 - ** 126 61

Fonte: Diários de Classe do Colégio América do Norte (anexo 02) e registros lançados no SISTEC.

Diante do exposto, verificamos que, por meio de sua manifestação, mediante os documentos que disponibilizou anexos ao Ofício n. º 20/2017, de 04 de agosto de 2017, o Colégio América do Norte não esclareceu a razão dos valores que teriam sido repassados a mais pelo FNDE, conforme constatado por meio deste relatório de fiscalização. ##/AnaliseControleInterno##

2.1.3. Da inspeção física realizada na instituição ofertante de vagas para o Pronatec. Fato No dia 12 de julho de 2017 a equipe de fiscalização esteve no município de Manhuaçu para fins de inspeção “in loco” na instituição ofertante. Foram inspecionados os laboratórios‚ salas de aulas‚ biblioteca‚ unidades didáticas que deram suporte aos cursos selecionados para a vistoria: Técnico de Agricultura‚ Técnico de Farmácia‚ Técnico de Segurança do Trabalho e Técnico em Informática.

Tais cursos tiveram como sede, parte, no Prédio I do Colégio América‚ na Av. Getúlio Vargas nº 733‚ bairro Coqueiro e, também, no Prédio II‚ situado na Rua Juventino Nunes‚ n. º 41‚ centro.

Os cursos em tela foram ministrados de 03 de agosto de 2015 a 03 de julho de 2017. Segundo informações‚ após final desses cursos‚ não houve mais aporte de recursos do Pronatec‚ assim sendo‚ as salas de aula‚ os laboratórios‚ as unidades didáticas‚ situados no Prédio II‚ estavam em fase de desativação‚ com alguns equipamentos sendo encaixotados‚ para serem destinados ao Prédio I (sede).

Considerando que os locais atualmente estão em desativação (prédio II) foram estas as instalações que deram suporte aos cursos em apreço.

Com relação ao prédio I‚ no momento da vistoria, as salas de aula‚ laboratórios‚ biblioteca‚ unidades didáticas estavam em utilização por outras demandas distintas do Pronatec. Mas, uma vez que no período de realização dos cursos foram utilizados em prol do Programa, inferiu-se que a Instituição dispunha das condições de infraestrutura mínima requeridas para realização adequada desses cursos‚ nos termos das disposições contidas no Catálogo Nacional de Cursos Técnicos.

Esses espaços pedagógicos apresentavam boa luminosidade‚ ventilação‚ fácil acessibilidade e espaço físico suficiente para atender às demandas dos cursos em tela.

As fotos a seguir ilustram a situação encontrada:

Foto 1 - Biblioteca‚ situada no Prédio I da Escola América do Norte, Manhuaçu (MG), 12/07/2017.

Foto 2 - Laboratório de Informática (Prédio I), Manhuaçu (MG), 12/07/2017.

Foto 3- Sala de aula padrão (Prédio I)‚ salas essas utilizadas em todos os cursos Pronatec. Manhuaçu (MG), 12/07/2017.

Foto 4- Laboratório de farmácia (Prédio I). Manhuaçu (MG), 12/07/2017.

Foto 5- Laboratório de equipamentos de proteção individual do curso de Técnico de Segurança do Trabalho‚ no Prédio II‚ Manhuaçu (MG), 12/07/2017.

Foto 6 - Laboratório de classificação e armazenamento dos produtos agrícolas do curso de Técnico em Agricultura‚ (Prédio II), Manhuaçu (MG), 12/07/2017.

Foto 7 - Laboratório de solos (técnico em Agricultura) também laboratório de microbiologia (Técnico de Farmácia) ‚ ocupando o mesmo espaço no prédio I. Manhuaçu (MG), 12/07/2017.

Foto 8 - Materiais sendo embalados para desativação do Prédio II. Nesse local funcionou laboratórios de suporte básico a vida (Tec. Seg. Trabalho). Unidades Didáticas de produção vegetal armazenamento e mecanização (Tecn. Agricultura). Manhuaçu (MG), 12/07/2017.

##/Fato##

2.2 Parte 2 Não houve situações a serem apresentadas nesta parte, cuja competência para a adoção de medidas preventivas e corretivas seja do executor do recurso federal.

3. Conclusão

Com base nos exames realizados, conclui-se que a aplicação dos recursos federais não está adequada e exige providências de regularização por parte dos gestores federais, principalmente no que se refere ao seguinte item: - Repasses financeiros registrados no Sistec, à instituição de ensino, no valor total de R$ 82.024,95, relativos a períodos de aula não frequentados por determinados alunos.

Ordem de Serviço: 201701490 Município/UF: Manhuaçu/MG Órgão: MINISTERIO DA EDUCACAO Instrumento de Transferência: Não se Aplica Unidade Examinada: PREFEITURA MUNICIPAL DE MANHUACU Montante de Recursos Financeiros: R$ 270.506,08 1. Introdução

Este relatório apresenta os resultados da ação de controle de fiscalização realizada no período de 10 a 14 de julho de 2017 nas obras de construção de duas unidades escolares do Programa Proinfância, uma localizada no Distrito de Santo Amaro e a outra, em Villa Nova, ambas no Município de Manhuaçu/MG, em atendimento à Ordem de Serviço nº 201701490. Ressalta-se que o empreendimento está sendo executado com recursos repassados pelo Fundo Nacional para o Desenvolvimento da Educação- FNDE, mediante o Termo de Compromisso nº PAC 9152/2014, no valor total de R$ 2.403.475,22 ( dois milhões, quatrocentos e três mil, quatrocentos e setenta e cinco reais e vinte e dois centavos).

Os trabalhos foram realizados junto à Prefeitura Municipal de Manhuaçu/MG em estrita observância às normas de fiscalização aplicáveis ao Serviço Público Federal, tendo sido utilizadas as técnicas de análise documental, inspeção física, conferência de cálculos, entrevistas e indagação escrita. Não foi imposta à equipe de fiscalização qualquer restrição à execução deste trabalho.

2. Resultados dos Exames Os resultados da fiscalização serão apresentados de acordo com o âmbito de tomada de providências para saneamento das situações encontradas, bem como pela forma de monitoramento a ser realizada por este Ministério.

2.1 Parte 1 Nesta parte serão apresentadas as situações evidenciadas que demandarão a adoção de medidas preventivas e corretivas por parte dos gestores federais, visando à melhoria da execução dos Programas de Governo ou à instauração da competente tomada de contas especiais, as quais serão monitoradas pelo Ministério da Transparência e Controladoria-Geral da União.

2.1.1. Obras relativas ao Proinfância da localidade Santo Amaro ainda não iniciadas à época da fiscalização, sendo que a ordem de início havia sido lavrada há cerca de 6 meses. Fato Em 2014 foi celebrado o Termo de Compromisso nº PAC 9152/2014 com a Prefeitura Municipal de Manhuaçu/MG, cuja primeira reformulação que se deu em 2016, previa que aquele Município se comprometeria a executar as ações relativas ao Termo de Compromisso em tela, condicionado à execução das obras abaixo listadas, mediante o método convencional

de construção, consoante regras definidas na Resolução/CD/FNDE nº 13/2012 e diretrizes do referido termo de compromisso:

1) 102198- Espaço Infantil Educar- Rua do Campo s/nº - Villa Nova Projeto 2 Convencional R$ 1.201.737,61

2) 10588- PAC 2- Creche Pré Escola 001- Rua Boa Vista- Santo Amaro Projeto 2 Convencional R$ 1.201.737,61 Para a contratação de empresa especializada para execução das obras de construção das escolas Proinfância acima citadas, foi aberta, em 25/07/2016, a Concorrência nº 02/2016, tipo menor preço por item(obra), sendo que uma das escolas seria construída no Distrito de Santo Amaro (item 01) e a outra em Villa Nova ( item 02), ambas em Manhuaçu/MG. Os preços orçados pela Prefeitura Municipal foram de R$ 1.223.753,42 para cada uma das escolas. De acordo com a ata de reunião do dia 25/07/2016, cinco empresas compareceram à reunião de abertura. Nessa reunião ficou registrado que a empresas Construtora Hura Ltda e Palace Construções Ltda solicitaram parecer técnico de profissional para análise da documentação relativa à Qualificação Econômico Financeira, quando se concluiu que os índices apresentados pelas empresas retrocitadas atenderam aos critérios previstos no edital. Por conseguinte, em reunião da CPL em 22/08/2016, foram consideradas habilitadas as empresas: Construtora Hura Ltda. ( CNPJ nº 20.815.063/0001-03); DNA Engenharia, Construtora e Incorporadora Ltda. ME ( CNPJ nº 08.731.768/0001-47); Palace Construções Ltda.-ME (CNPJ nº 13.175.870/0001-43) e GG Construtora Pré Moldados Material de Construção em Geral, Serviços e Empreendimentos Ltda. ( CNPJ 08.173.281/0001-96). Por fim, de acordo com a ata de abertura das propostas, ocorrida em 05/09/2016, foram sagradas vencedoras as empresas GG Construtora Ltda., com proposta de R$ 941.746,21 para o item 01- Creche Santo Amaro e DNA Engenharia Ltda. , com proposta de R$ 1.062.743,71, para o item 02- Creche Villa Nova. Assim sendo, somente em 29/09/2016 foi celebrado o Contrato nº 126/2016 com a empresa GG Construtora Ltda., para execução da creche em Santo Amaro, no valor de R$ 941.746,21, com prazo de execução, conforme cronograma físico financeiro, de 8 meses contados da assinatura da ordem de início, que se deu somente em 05/01/2017, cerca de 3 meses após celebração contratual. Vale destacar que em 28/12/2016 foi celebrado o 1º Termo Aditivo ao contrato retrocitado, prorrogando o prazo contratual para 31/12/2017, ou seja, somente após a celebração deste termo aditivo é que foi lavrada a ordem de início das obras. Entretanto, embora tenha ocorrido a lavratura da ordem para início das obras, a CGU, em inspeção “in loco” ocorrida em 13/07/2017 constatou que as obras da creche na localidade de Santo Amaro ainda não haviam sido iniciadas. Mediante a Solicitação de Fiscalização nº 201700716/02, de 17/07/2017, foram requeridas as justificativas para o não início das obras em tela, mesmo após mais de 6 meses da emissão da ordem de início. Em resposta, encaminhada mediante expediente s/nº datado em 19/07/2017, a prefeitura assim se pronunciou sobre essas obras: “(...)

Iniciando pela obra do Distrito de Santo Amaro, Proinfância (Espaço Infantil Educar), cadastrada no SIMEC sob o nº 1009229,ocorreram lançamentos de informações do processo licitatório no dia 09 de dezembro de 2016, porém, no início de 2017, quando iniciamos a gestão entramos em contato com a empresa e relatou não haver a Ordem de

Serviço para início da obra.Logo, em 05 de janeiro de 2017, foi emitida a OS, mas devido a um bloqueio sem justificativa no sistema SIMEC (FNDE),não conseguimos o desembolso do dinheiro, e após muitos esforços de solicitações junto ao FNDE para liberação deste sistema, somente em 14 de junho do ano corrente ocorreu o desbloqueio para lançamento dos documentos e solicitações pertinentes a obra. Sendo assim, quanto a esta obra não foi iniciado a execução por parte da contratante pelos motivos supracitados e após a liberação do sistema já ocorreram todos os lançamentos necessários e inclusive o pedido de desembolso que até a presente data não foi gerado. Para corroborar nossa argumentação realizamos o “PRINT” da tela para comprovar as informações justificadas. (...)” Em que pesem as justificativas acima e constar no Simec desbloqueio do sistema em 14 de junho de 2017, não foi apresentada a documentação que comprova que o bloqueio acima informado tenha ocorrido durante todo o período de janeiro a junho de 2017, bem como as tratativas para saneamento do problema junto ao FNDE. A questão central é que, conforme a situação ilustrada nas fotos abaixo, são inequívocas as evidências de que as obras, de fato, ainda não haviam sido iniciadas até os trabalhos de campo desta fiscalização, o que já está impactando seu prazo de conclusão, malgrado a celebração de termo aditivo. Como consequência, o público alvo está sendo diretamente afetado, em face do atraso e/ou da possibilidade de não atingimento dos objetivos colimados.

Foto 01 – Placa alusiva às obras do Proinfância no Distrito Santo Amaro. (Manhuaçu/MG- 14/07/2017).

Foto 02 – Vista do terreno onde deveriam estar sendo executadas as obras de construção da referida unidade Proinfância. (Manhuaçu/MG- 14/07/2017).

##/Fato##

Manifestação da Unidade Examinada A Prefeitura Municipal de Manhuaçu/MG, mediante o Ofício nº 104/2017, de 26/10/2017, apresentou a seguinte manifestação: “(...) 2.1 - Obras relativas ao Proinfância da localidade Santo Amaro: Conforme se vê na documentação em anexo o cronograma foi cumprido, sendo que 5,83% do total geral da obra, cujo valor licitado foi de R$ 941.746,21.

Assim, já foi pago o valor de R$24.711,83, que corresponde a 2,62% do valor total licitado. Ainda se encontra pendente de pagamento o valor de R$30.263,10, que corresponde a 3,21% do total geral contratado da obra. (...)”.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno Preliminarmente, cabe reiterar que a assinatura da ordem de início das obras ocorreu em 05/01/2017, ou seja, 3 meses após a celebração contratual. De acordo com o cronograma físico-financeiro, estabelecido por força do 1º Termo Aditivo, de 28/12/2017, as obras seriam executadas no prazo de 8 meses, contados da ordem de início. De acordo com o item 2.3, Cláusula II, ao Contrato nº 126/2016, a primeira medição deveria ser executada de acordo com o cronograma físico financeiro e, as demais medições, deveriam seguir o mesmo critério. Assim sendo, pelo critério acima, deveriam ser efetuadas 8 medições, até o 8º mês de obra, sendo que a 1ª medição ocorreria ao final do 1º mês de obras, ou seja, em fevereiro/2017. Porém, verificou-se que o 1º Boletim de Medição, de R$ 24.711,83 foi emitido em 11/09/2017, ou seja, cerca de oito meses após o previsto no cronograma físico financeiro. Foi apresentado, em anexo, cópia do 2º Boletim de Medição, no valor de R$ 30.263,10, de 16/10/2017. Ambas as medições somadas, representam 10,55% de obra executada em relação a sua totalidade, bem aquém do estipulado no cronograma físico financeiro, que no “Mês 8” deveria constar 100% de serviços medidos. Posto isso, não há base técnica para o gestor municipal afirmar, em seu arrazoado, que o cronograma foi cumprido, salientando que, por ocasião da inspeção “in loco”, em 14/07/2017, as obras sequer haviam sido iniciadas. Conclusivamente, diante dos fatos acima relatados, infere-se que tal situação aponta para a possibilidade de novos atrasos, lembrando que o prazo final do contrato em tela, estipulado no termo aditivo lavrado em 28/12/2016, está fixado em 31/12/2017. #/AnaliseControleInterno## ##/AnaliseControleInterno##

2.1.2. Atraso injustificado na execução das obras de construção de escola tipo Proinfância, na localidade de Villa Nova, em Manhuaçu/MG Fato Conforme citado em item antecedente, foi aberta em 25/07/2016, a Concorrência nº 02/2016, tipo menor preço por item (obra), para execução das obras de construção de duas creches Proinfância, uma no Distrito de Santo Amaro (item 01) e outra em Villa Nova ( item 02), ambas em Manhuaçu/MG. Sagraram-se vencedoras as empresas GG Construtora Ltda., com proposta de R$ 941.746,21 para o item 01- Creche Santo Amaro e DNA Engenharia Ltda., com proposta de R$ 1.062.743,71, para o item 02- Creche Villa Nova. Assim sendo, somente em 29/09/2016 foi celebrado o Contrato nº 127/2016 com a empresa DNA Engenharia Ltda., para execução da creche em Villa Nova, no valor de R$ 1.062.743,71, com prazo de execução, conforme cronograma físico-financeiro, de 8 meses contados da assinatura da ordem de início, que se deu somente em 05/01/2017, cerca de 3 meses após celebração contratual. Vale destacar que em 28/12/2016 foi celebrado o 1º Termo Aditivo ao contrato retrocitado, prorrogando prazo contratual para 31/12/2017, ou seja, somente após celebração deste termo aditivo é que foi lavrada a ordem de início das obras. Entretanto,

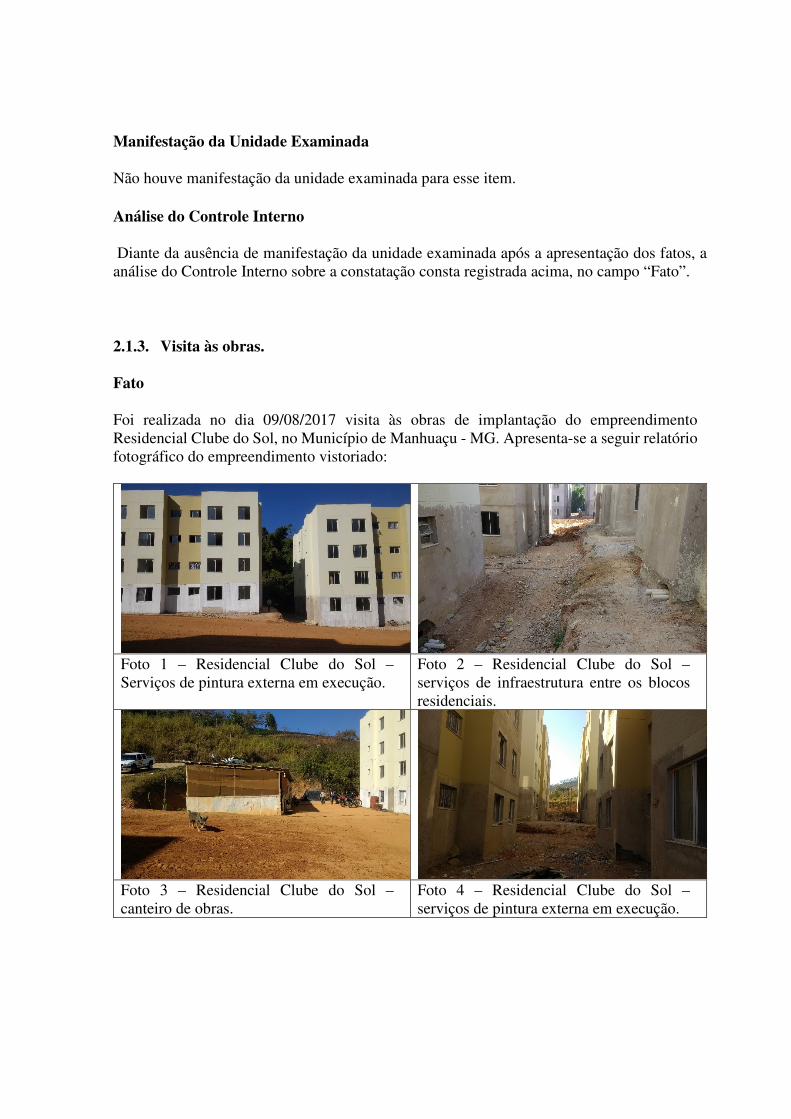

embora tenha ocorrido a lavratura da ordem para início das obras, a CGU, em inspeção “in loco” ocorrida em 13/07/2017, constatou que as obras da creche na localidade de Vila Nova estavam em estágio inicial de execução, com cerca de apenas 10% de execução. Mediante a Solicitação de Fiscalização nº 201700716/02, de 17/07/2017, requereu-se à prefeitura as justificativas para o atraso das obras. Em resposta, encaminhada mediante expediente s/nº datado em 19/07/2017, a prefeitura assim se pronunciou sobre essas obras: “(...)” Quanto à creche Proinfância Vila Nova, obra cadastrada no SIMEC sob o nº 1009230, inicialmente houve o mesmo bloqueio da obra de Santo Amaro e os mesmos procedimentos, ou seja, lançamento inicial do processo licitatório no sistema no ano de 2016, contato com a empresa, emissão da Ordem de Serviço no dia 05 de janeiro de 2017, à empresa DNA ENGENHARIA CONSTRUTORA E INCOPORADORA LTDA – ME, no entanto, imediatamente a empresa iniciou a obra, havendo nesse caso 05 vistorias pela Engenheira Fiscal Sra. L. O. S., como se comprova no “PRINT” do histórico junto ao FNDE logo abaixo.Mas como não houve desembolso pelo FNDE das vistorias lançadas, a empresa restringiu a execução do objeto pactuado, justificando dificuldades em cumprir com suas obrigações financeiras. (...) A prefeitura, nas justificativas acima descritas, malgrado tenha comprovado as vistorias pela engenheira fiscal, não comprovou, mediante documentação correlata, que o bloqueio acima informado tenha ocorrido durante todo o período de janeiro a junho de 2017 e as tratativas para saneamento do problema junto ao FNDE, a exemplo do ocorrido nas obras da creche de Santo Amaro. Destaca-se que, de acordo com as informações do Simec, ocorreram, no dia 10/04/2017, inserções de documentos pela prefeitura inerentes à contratação da DNA Engenharia. Além disso, consta no sistema que houve o desbloqueio da obra em 14/06/2017 e as vistorias foram inseridas no sistema apenas em 10/07/2017. Vale destacar que esse atraso no cronograma, em face da morosidade na execução das obras pela contratada, pode vir a impactar seu prazo de conclusão, malgrado a celebração de termo aditivo de prazo, afetando diretamente a população alvo, em face da possibilidade de não atingimento aos objetivos colimados. A situação da obra, durante os trabalhos de fiscalização, está ilustrada nas fotos a seguir:

Foto 01 – Placa alusiva às obras do Proinfância no Distrito Villa Nova. (Manhuaçu/MG- 14/07/2017).

Foto 02 – Vista do andamento das obras, cujo ritmo se mostra lento e em atraso em relação ao cronograma do termo aditivo de prazo. (Manhuaçu/MG- 14/07/2017).

Foto 03 – Outra tomada no interior do canteiro de obras. (Manhuaçu/MG- 14/07/2017).

Foto 04 – Única frente de trabalho encontrada no dia da inspeção, serviços de carpintaria e montagem de formas. (Manhuaçu/MG- 14/07/2017).

##/Fato##

Manifestação da Unidade Examinada A Prefeitura Municipal de Manhuaçu/MG, mediante o Ofício nº 104/2017, de 26/10/2017, apresentou a seguinte manifestação: “(...) 2.2. Obras relativas ao Proinfância da localidade de Vila Nova: Conforme se vê na documentação em anexo o cronograma foi cumprido, sendo que 20,28% do total geral da obra, cujo valor licitado foi de R$ 1.062.743,71.

Assim, já foi pago o valor de R$180.879,35, que corresponde a 17,02% do valor total licitado. Ainda se encontra pendente de pagamento o valor de R$34.651,74, que corresponde a 3,26% do total geral contratado da obra. (...)” ##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno Preliminarmente, cabe reiterar que a assinatura da ordem de início das obras ocorreu em 05/01/2017, ou seja, 3 meses após a celebração contratual. De acordo com o cronograma físico financeiro, estabelecido por força do 1º Termo Aditivo, de 28/12/2017, as obras seriam executadas no prazo de 8 meses, contados da ordem de início. De acordo com o item 2.3, Cláusula II, ao Contrato nº 127/2016, a primeira medição deveria ser executada de acordo com o cronograma físico financeiro e, as demais medições, deveriam seguir o mesmo critério.

Assim sendo, pelo critério acima, deveriam ser efetuadas 8 medições, até o 8º mês de obra, sendo que a 1ª medição ocorreria ao final do 1º mês de obras, ou seja, em fevereiro/2017. Porém, verificou-se que o 1º Boletim de Medição, de R$ 180.879,35, foi emitido em 13/09/2017, ou seja, cerca de oito meses após o previsto no cronograma físico financeiro. Foi apresentado, em anexo, cópia do 2º Boletim de Medição, no valor de R$ 34.651,74 (medidos e ainda não pagos), datado em 20/10/2017, representando 3,26%. Este percentual, somado aos 17,02% da 1ª medição, perfizeram um percentual de execução efetiva de 20,28%, bem aquém do estipulado no cronograma físico-financeiro, que no “Mês 8” deveria constar 100% de serviços medidos. Posto isso, não há base técnica para o gestor municipal afirmar, em seu arrazoado, que o cronograma foi cumprido. Ademais, por ocasião da inspeção “in loco”, ocorrida em 14/07/2017, o percentual executado, estimado de forma expedita pela CGU, era de 10%. Conclusivamente, diante dos fatos acima relatados, infere-se que tal situação aponta para a possibilidade de novos atrasos, lembrando que o prazo final do contrato em tela, estipulado no termo aditivo lavrado em 28/12/2016, está fixado em 31/12/2017. ##/AnaliseControleInterno##

2.2 Parte 2 Não houve situações a serem apresentadas nesta parte, cuja competência para a adoção de medidas preventivas e corretivas seja do executor do recurso federal.

3. Conclusão

Em decorrência dos exames realizados e dos fatos apontados neste relatório, foram constatadas as seguintes situações: - Obras relativas ao Proinfância da localidade Santo Amaro ainda não iniciadas à época da fiscalização, sendo que a ordem de início havia sido lavrada há cerca de 6 meses. - Atraso injustificado na execução das obras de construção de escola tipo Proinfância, na localidade de Villa Nova, em Manhuaçu/MG.

Ordem de Serviço: 201700678 Município/UF: Manhuaçu/MG Órgão: MINISTERIO DA SAUDE Instrumento de Transferência: Convênio - 825381 Unidade Examinada: HOSPITAL CESAR LEITE Montante de Recursos Financeiros: R$ 600.000,00 1. Introdução

Os trabalhos de campo foram realizados no período de 24 a 28/07/2017 sobre a aplicação dos recursos atinentes ao termo de convênio nº 825381/2015, firmado entre o Ministério da Saúde e Hospital César Leite de Manhuaçu/MG, no valor total de R$ 600.000,00, custeados por meio de Emenda Parlamentar, devidamente inserida no orçamento do ministério concedente. A ação fiscalizada destina-se a verificar a legalidade, a economicidade e a eficácia da gestão dos recursos federais descentralizados ao convenente, aplicados em ações de aquisição de equipamentos hospitalares, nos termos do objeto pactuado no aludido termo de convênio. Para tanto, foram extraídos dados e documentos do Sistema Informatizado de Administração de Convênios - SICONV, bem como foram realizadas verificações documentais e inspeções físicas nas instalações do convenente, com vistas à identificação dos equipamentos adquiridos. Também, foram realizadas as análises na movimentação financeira do convênio em questão, bem como a verificação da conformidade dos processos de aquisição dos bens e da compatibilidade dos preços pagos com aqueles praticados pelo mercado.

2. Resultados dos Exames Os resultados da fiscalização serão apresentados de acordo com o âmbito de tomada de providências para saneamento das situações encontradas, bem como pela forma de monitoramento a ser realizada por este Ministério.

2.1 Parte 1 Nesta parte serão apresentadas as situações evidenciadas que demandarão a adoção de medidas preventivas e corretivas por parte dos gestores federais, visando à melhoria da execução dos Programas de Governo ou à instauração da competente tomada de contas especiais, as quais serão monitoradas pelo Ministério da Transparência e Controladoria-Geral da União.

2.1.1. Dados do Convênio nº 825381/2015. Fato

Em 23/12/2015, o Ministério da Saúde firmou o convênio nº 825381/2015 com o Hospital César Leite, CNPJ nº 22.263.081/0001-55, situado na praça Dr. César Leite, nº 383, em Manhuaçu/MG, no valor total de R$ 600.000,00. O referido convênio destinou-se à aquisição de equipamentos de uso hospitalar, sendo que a totalidade dos recursos financeiros envolvidos foi repassada pelo concedente, uma vez que não houve a pactuação de contrapartida devida pelo convenente. Os recursos federais foram transferidos ao convenente no dia 30/06/2016, por meio da ordem bancária nº 2016OB826666. A vigência inicial do termo de convênio, que foi de doze meses, foi prorrogada por duas vezes, de modo que seu término atual está fixado para o dia 30/06/2017, embora já tenha sido solicitada nova prorrogação, a qual ainda não foi concedida, posto que encontra-se em análise pelo concedente. De acordo com o plano de trabalho avençado, foram estabelecidos treze itens a serem adquiridos, conforme demonstrado na tabela seguir:

TABELA 01: Relação dos equipamentos hospitalares pactuados no plano de trabalho do convênio nº 825381/2015.

Item Equipamento Quantidade Valor unitário R$

Valor total R$

1 Balança antropométrica 05 1.100,00 5.500,00 2 Sistema de Vídeo Endoscopia

Flexível 01 220.000,00 220.000,00

3 Computador (Desktop Básico) 20 2.000,00 40.000,00 4 Suporte de Soro 08 470,00 3.760,00 5 Serra/Perfuradora Ortopédica 03 66.690,00 200.070,00 6 Cadeiras de rodas 05 950,00 4.750,00 7 Carro para transporte de material 04 2.500,00 10.000,00 8 Garrote Pneumático Eletrônico 01 16.000,00 16.000,00 9 Mesa Cirúrgica Elétrica 01 43.000,00 43.000,00 10 Bisturi Elétrico 02 18.000,00 36.000,00 11 Carro de Emergência 02 3.500,00 7.000,00 12 Banqueta 40 280,00 11.200,00 13 Cadeira fixa de aço 16 170,00 2.720,00 Total 108 - 600.000,00

Fonte: dados extraídos do sistema SICONV. De acordo com os exames efetuados, constatou-se que os recursos financeiros envolvidos foram devidamente depositados e mantidos na conta bancária específica do convênio, de nº 2191-9, na Caixa Econômica Federal, agência 0131-7. Os valores em questão foram devidamente aplicados no mercado financeiro, tendo sido utilizados somente para aquisição de equipamentos previstos no plano de trabalho. Os recursos ainda não gastos, em virtude de que não foram adquiridos todos os equipamentos pactuados, encontra-se depositados em conta, cujo montante em 07/07/2017 é da ordem de R$ 520.736,64, já computados os rendimentos financeiros auferidos. ##/Fato##

2.1.2. Execução do Convênio nº 825381/2015. Fato

Com vistas à execução do convênio nº 825381/2015, com a consequente aquisição dos equipamentos hospitalares pactuados em seu plano de trabalho, o hospital César Leite realizou uma cotação eletrônica de preços, de nº 07/2016, por meio do Sistema Informatizado de Administração de Convênios-SICONV. Em decorrência da referida cotação de preços, diversas empresas apresentaram propostas financeiras, sendo que, ao final do certame, cada item licitado foi fornecido por uma empresa diferente. Ressalta-se, que foram adquiridos apenas oito dos treze equipamentos hospitalares pactuados no termo de convênio em questão, em virtude de não ter havido propostas para os cinco itens restantes. A tabela a seguir demonstra os equipamentos adquiridos, com os respectivos valores pagos e as empresas fornecedoras:

Fonte: dados extraídos das notas fiscais constantes do sistema SICONV. De acordo com os exames efetuados, em consulta na rede mundial de computadores, constatou-se que os preços pagos pelos equipamentos anteriormente descritos encontram-se compatíveis com os praticados pelo mercado, no tocante a produtos similares e de marcas congêneres. Os equipamentos ainda não adquiridos, que totalizam cinco itens distintos, aguardam a prorrogação da vigência atual do convênio, que já foi solicitada pelo convenente, para que possam ser novamente licitados e efetivamente comprados. Diante disso, considerando-se o fato de que o convênio foi celebrado em dezembro de 2015, e que os recursos foram transferidos integralmente ao convenente em junho de 2016, tem-se

TABELA 02: Relação dos equipamentos hospitalares adquiridos no âmbito do convênio nº 825381/2015.

Equipamento

Qt

Valor unitário R$

Valor total R$

Nº NF/ data

Fornecedor

Cadeiras de rodas

05 1.048,50 5.242,50 7013 30/03/17

ACI Comércio Eireli 71.208094/0001-37

Carro para transporte de material

04 2.450,50 9.802,00 53.864 31/03/17

Minas WIPE Negócios Ltda 10.387.368/0001-08

Garrote Pneumático Eletrônico

01 16.000,00 16.000,00 5083 06/04/17

AA Med. Comércio de Equipamentos Eireli-EPP 10.238.563/0001-76

Mesa Cirúrgica Elétrica

01 42.990,00 42.990,00 15809 28/03/17

Barrfab Ind. Com. IMP. ExP. Equipe Hospitalares Ltda 02.836.248/0001-12

Bisturi Elétrico

02 18.000,00 36.000,00 30.574 12/04/17

Wem Equipamentos Eletrônicos Ltda 54.611.678/0001-30

Carro de Emergência

02 3.314,28 6.628,56 6441 02/05/17

KSS Comércio e Indústria de Equipamentos Ltda 79.805.263/0001-28

Banqueta 40 280,00 11.200,00 1984 24/05/17

MVM Indústria Metalúrgica Ltda – EPP 10.829.277/0001-85

Cadeira fixa de aço

16 140,00 2.240,00