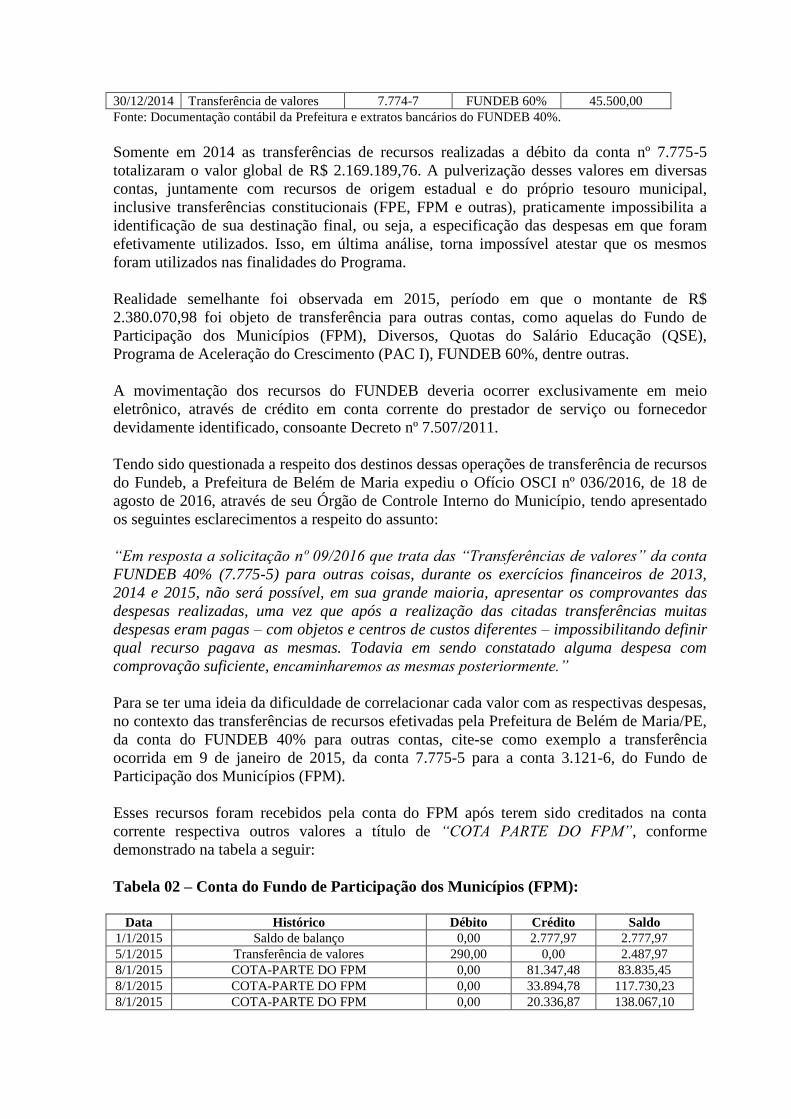

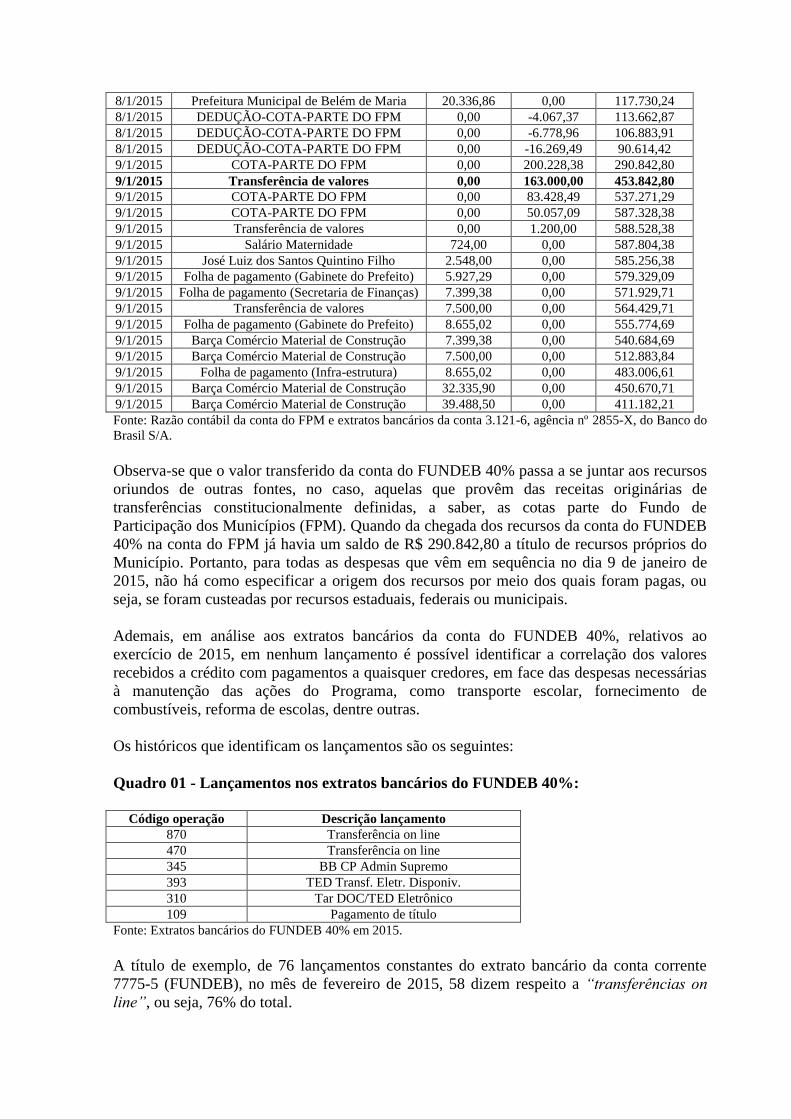

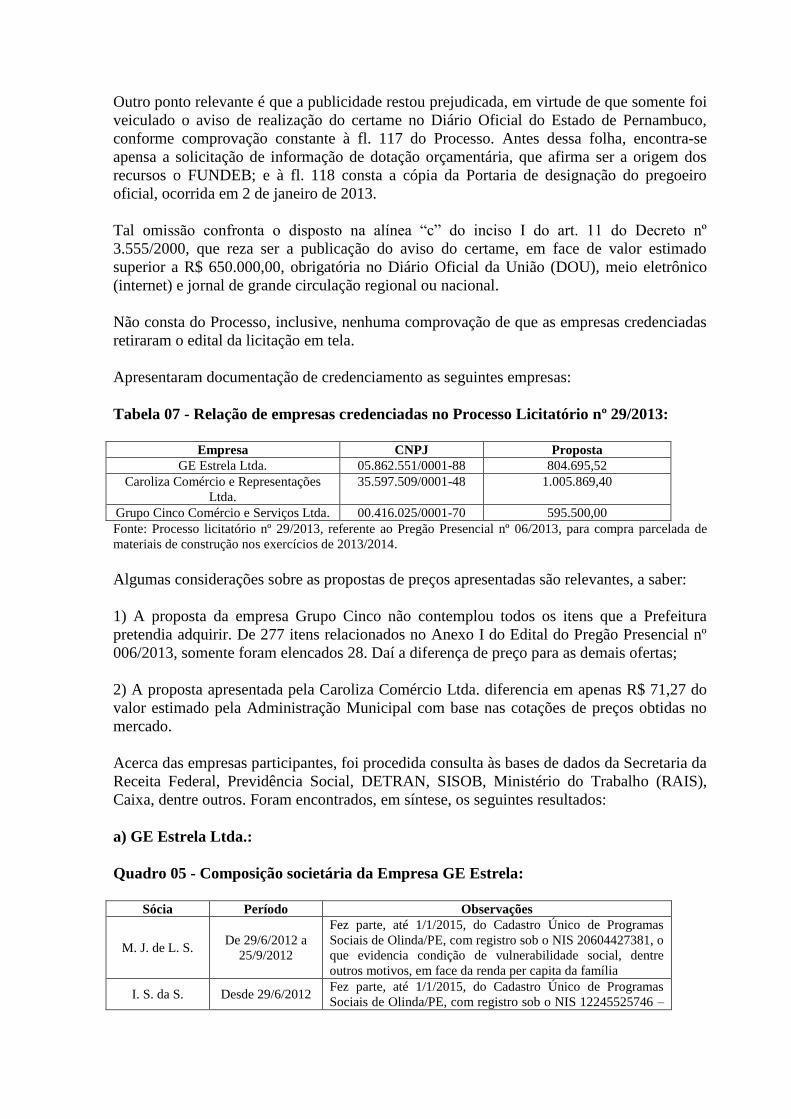

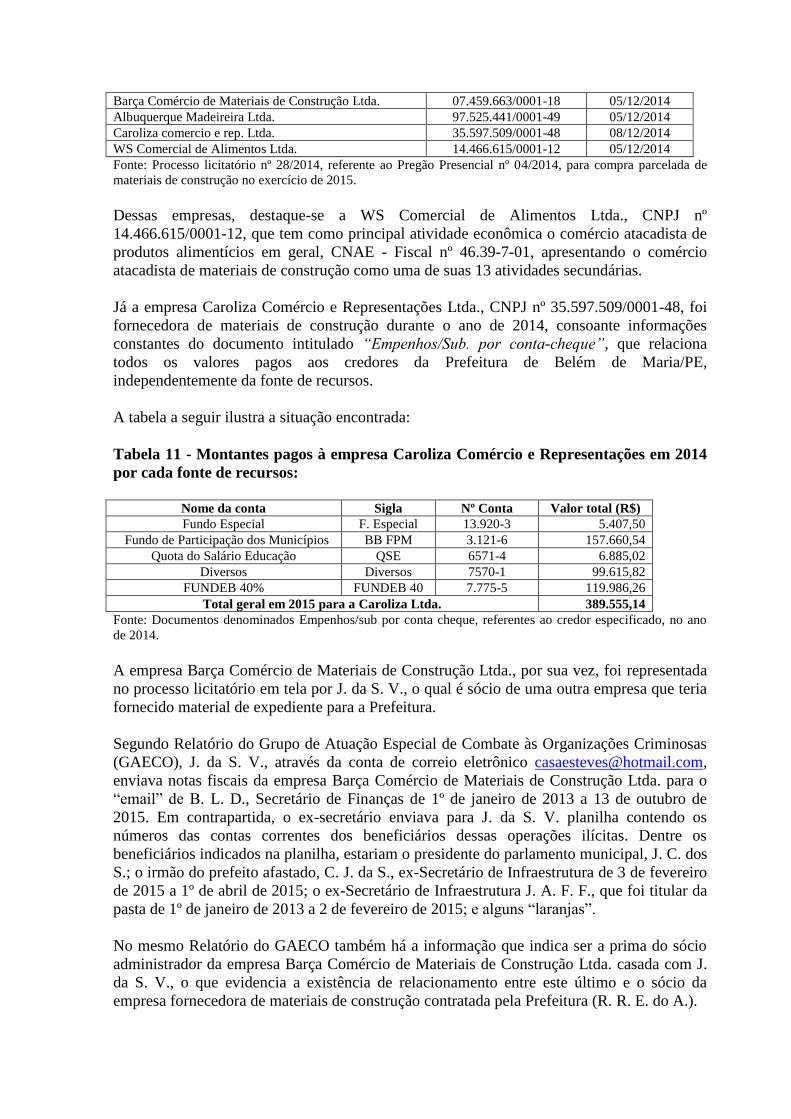

Embed Size (px)

Citation preview

Secretaria Federal de Controle Interno

Programa de Fiscalização

em Entes Federativos – V03º

Ciclo

Número do Relatório: 201602548

Sumário Executivo

Belém de Maria/PE

Introdução

O presente relatório apresenta os resultados consolidados das ações de controle realizadas

pelo Ministério da Transparência, Fiscalização e Controladoria-Geral da União (CGU) no

terceiro ciclo do Programa de Fiscalização em Entes Federativos, no âmbito do município de

Belém de Maria/PE.

No referido ciclo do Programa, foram selecionados, de forma aleatória, setenta municípios

para serem fiscalizados em todo o país, em conformidade com a Portaria SFC/CGU nº 940,

de 25 de maio de 2016. A definição do escopo dos exames, por sua vez, foi efetuada a partir

de critérios de relevância, criticidade e de materialidade dos programas de governo.

Com relação ao município de Belém de Maria/PE, cabe tecer algumas considerações sobre o

momento vivido pelo município. Em novembro de 2015 foi deflagrada pelo Ministério

Público de Pernambuco - MPPE, em conjunto com a Polícia Civil, a “Operação

Pulverização”, que atualmente se encontra na terceira fase. Durante a operação foram presos

o Prefeito, secretários municipais, cinco vereadores e decretado o afastamento da vice-

prefeita do município. A ação buscou prender suspeitos de criar empresas fantasmas, lavar

dinheiro e fraudar licitações. Segundo cálculos do MPPE, acredita-se que foram desviados

cerca de R$ 15 milhões dos cofres municipais. Cumpre ressaltar que foram utilizadas

informações levantadas na “Operação Pulverização” com a devida autorização do MPPE

no corpo do presente relatório.

Os exames no município de Belém de Maria/PE, efetuados no segundo semestre de 2016,

envolveram a avaliação de programas de governo e/ou ações de dois ministérios, quais

sejam: Educação (Programa Nacional de Alimentação Escolar, Programa Nacional de

Transporte Escolar e Fundo de Manutenção e Desenvolvimento da Educação Básica e de

Valorização dos Profissionais da Educação) e Saúde (Incentivo financeiro para vigilância

em saúde, Bloco da Atenção Básica e Promoção da Assistência Farmacêutica na Atenção

Básica).

No que tange ao Programa Nacional de Alimentação Escolar (Pnae), o escopo dos trabalhos

foi, em síntese, a verificação da regularidade da execução dos recursos, tanto no que se

refere à aplicação dos valores (processos de aquisição de alimentos, execução de despesas e

movimentação financeira), quanto no tocante à parte operacional do Programa

(armazenagem, distribuição e produção de alimentos). Também foram objeto de análises a

constituição e o efetivo desempenho das competências do Conselho de Alimentação Escolar

(CAE). Vale salientar que foi avaliado o período entre 1 de janeiro de 2015 e 30 de junho de

2016, durante o qual foram transferidos ao município recursos no montante de R$

534.888,00 para execução do Programa.

No que se refere ao Fundo de Manutenção e Desenvolvimento da Educação Básica e de

Valorização dos Profissionais da Educação (Fundeb), o escopo dos trabalhos foi, em síntese,

a verificação da regularidade da execução dos recursos da parcela referente ao Fundeb 40%.

Também foram objeto de análises a instituição e a efetiva atuação da instância municipal de

acompanhamento e controle social do Fundeb. Vale salientar que foi avaliado o período

entre 1 de janeiro de 2015 e 30 de junho de 2016, durante o qual foram transferidos ao

município recursos no montante de R$ 11.245.234,99 para composição do fundo.

Quanto ao Incentivo Financeiro para Vigilância e Saúde, o escopo dos trabalhos foi, em

síntese, a verificação, quanto à legalidade, à economicidade e à eficácia, da gestão dos

recursos e insumos federais descentralizados ao município, aplicados em ações de combate

ao mosquito Aedes aegypti. Vale salientar que foi avaliado o período entre 1 de janeiro de

2015 e 31 de julho de 2016, durante o qual foram transferidos pelo Fundo Nacional de

Saúde para o Bloco de Vigilância em Saúde o montante de R$ 115.372,04. Importante

ressalvar, contudo, que o referido valor não se destinou exclusivamente ao combate ao

mosquito Aedes Aegypti, foco da ação de controle.

Por fim, no que diz respeito ao Bloco da Atenção Básica e Promoção da Assistência

Farmacêutica na Atenção Básica, o escopo dos trabalhos foi, em síntese, a avaliação acerca

da comprovação das despesas realizadas, sem adentrar nos aspectos operacionais dos

respectivos programas. O valor fiscalizado foi de R$ 3.832.775,43 e R$ 92.127,77,

respectivamente. O período de exame, por sua vez, foi de 1 de janeiro de 2014 a 30 de junho

de 2016 e 1 de janeiro de 2015 a 31 de julho de 2016, respectivamente.

Indicadores Socioeconômicos do Ente Fiscalizado

População: 11353

Índice de Pobreza: 67,73

PIB per Capita: 3.404,15

Eleitores: 7241

Área: 69 Fonte: Sítio do IBGE.

Informações sobre a Execução da Fiscalização

Ações de controle realizadas nos programas fiscalizados:

Ministério Programa Fiscalizado Qt. Montante Fiscalizado

por Programa

MINISTERIO DA

EDUCACAO

Educação Básica 3 12.039.159,33

TOTALIZAÇÃO MINISTERIO DA EDUCACAO 3 12.039.159,33

MINISTERIO DA

SAUDE

Aperfeiçoamento do Sistema

Único de Saúde (SUS)

2 207.499,81

Execução Financeira da Atenção

Básica

1 3.832.775,43

TOTALIZAÇÃO MINISTERIO DA SAUDE 3 4.040.275,24

TOTALIZAÇÃO DA FISCALIZAÇÃO 6 16.079.434,57

Os executores dos recursos federais foram previamente informados sobre os fatos relatados,

não havendo manifestação até a data de conclusão deste relatório, cabendo ao Ministério

supervisor, nos casos pertinentes, adotar as providências corretivas visando à consecução

das políticas públicas, bem como à apuração das responsabilidades.

Consolidação de Resultados

Em decorrência das ações de controle realizadas pelo Ministério da Transparência,

Fiscalização e Controladoria-Geral da União (CGU) no terceiro ciclo do Programa de

Fiscalização em Entes Federativos, no âmbito do município de Belém de Maria/PE, foram

identificadas falhas na aplicação dos recursos federais examinados e/ou inobservâncias aos

normativos que regulamentam os programas de governo e/ou ações avaliados.

Para facilitar o entendimento, os fatos mais relevantes e/ou impactantes verificados na

fiscalização do Ente Federativo serão apresentados a seguir, para cada um dos programas de

governo e/ou ações avaliados:

a) Programa Nacional de Alimentação Escolar (Pnae)

Os exames realizados permitiram concluir que não houve uma regular execução dos recursos

do Pnae pela Prefeitura Municipal de Belém de Maria/PE. Destaque-se, inicialmente, a não

comprovação de despesas públicas, em 2015-16, no valor de R$ 371.727,45. No que se

refere à parte operacional do Programa, foram observadas inúmeras desconformidades com

as normas regulamentares, dentre as quais destacaram-se: inobservância do quantitativo

mínimo de nutricionistas, cardápios sem os elementos exigidos pela legislação, ausência de

teste de aceitabilidade e a não adoção de medidas preventivas e periódicas para controles de

pragas nas unidades de ensino. Chamaram também atenção as deficiências na infraestrutura

disponível nas escolas, bem como foram observadas falhas no armazenamento e na

distribuição dos alimentos. Por fim, convém registrar que foram ainda identificadas falhas na

atuação da instância de controle social do Programa no município. No que diz respeito aos

processos de aquisição de alimentos e à execução das despesas, observou-se a realização de

aquisição de gêneros alimentícios sem o prévio procedimento licitatório no valor de R$

234.966,65.

b) Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos

Profissionais da Educação (Fundeb)

No que concerne às despesas realizadas com recursos do Fundeb, importante destacar o

Contrato de Gestão n.º 001/2015, celebrado entre o município e o Consórcio de Municípios

da Mata Sul – COMAGSUL. Na área de Educação, o COMAGSUL ficou responsável pela

execução do Programa Municipal de Mobilização pela Educação – ProEd, com custo inicial

estimado em R$ 1.000.000,00. Posteriormente, o orçamento do Programa teve um

incremento da ordem de R$ 1.200.000,00, totalizando R$ 2.200.000,00. Da análise da

execução desse contrato, evidenciou-se que o município não apresentou comprovação das

despesas realizadas, com recursos do Fundeb, no valor de R$ 330.921,52 e R$ 440.458,30,

em 2015 e 2016, respectivamente. Ademais, o município não apresentou documentação

relativa às diretrizes, metas, produtos esperados nem as ações implementadas na execução

do ProEd, bem como não há evidências de que o município acompanhava a sua execução.

Outra irregularidade que merece destaque trata da transferência de recursos do Fundeb 40%

para outras contas da municipalidade, no montante de R$ 5.549.206,74, sem que fosse

possível a comprovação da utilização dos recursos de acordo com a finalidade do programa,

no biênio 2014-15.

No que diz respeito às aquisições com recursos do Programa, evidenciaram-se

irregularidades nos procedimentos licitatórios para aquisição de materiais de construção,

ademais foi identificado fracionamento de despesas de diversos serviços, além de

pagamentos a empresas realizados sem respaldo em procedimentos licitatórios no valor de

R$ 1.954.899,76 no biênio 2014-15. Por fim, há evidências de superfaturamento na compra

de combustíveis no valor de R$ 28.772,72.

c) Programa Nacional de Transporte Escolar (Pnate)

O levantamento de informações realizado permitiu concluir que houve transferência de

recursos do Pnate da ordem de R$ 36.787,33, entre 2014 e 2015, para outras contas, sem

comprovação da utilização desses valores na finalidade do Programa. Adicionalmente,

constatou-se a liquidação de despesas com combustíveis sem auxílio de controles, não se

podendo assegurar que os quantitativos adquiridos corresponderam à realidade do

fornecimento.

d) Incentivo Financeiro para Vigilância e Saúde (foco no combate ao mosquito Aedes

aegypti)

Os exames efetuados permitiram concluir pela existência de fragilidades nas ações

empreendidas pelo município para o combate ao mosquito Aedes Aegypti. Dentre as falhas, é

importante destacar as seguintes: aproximadamente 42% dos domicílios deixaram de ser

visitados pelos agentes de endemias entre 2015-16, equipamentos de controle de

proliferação do mosquito estão sem utilização por falta de equipamentos de proteção

individual e ausência de capacitação para os agentes de combate às endemias. Com relação à

parte financeira, cabe destaque o fato de que R$ 40.787,63 foram gastos em desacordo com

a finalidade do Programa, e o fato de que R$ 27.500,00 foram transferidos para outras contas

da Prefeitura e não foram apresentadas a comprovação das despesas por elas financiadas.

e) Bloco da Atenção Básica - BLATB

Com relação às despesas realizadas com recursos do BLATB, verificou-se a transferência de

recursos da ordem de R$ 1.768.112,25 para outras contas da Prefeitura, sem que restasse

comprovada a utilização desses valores em ações da atenção básica em saúde no município.

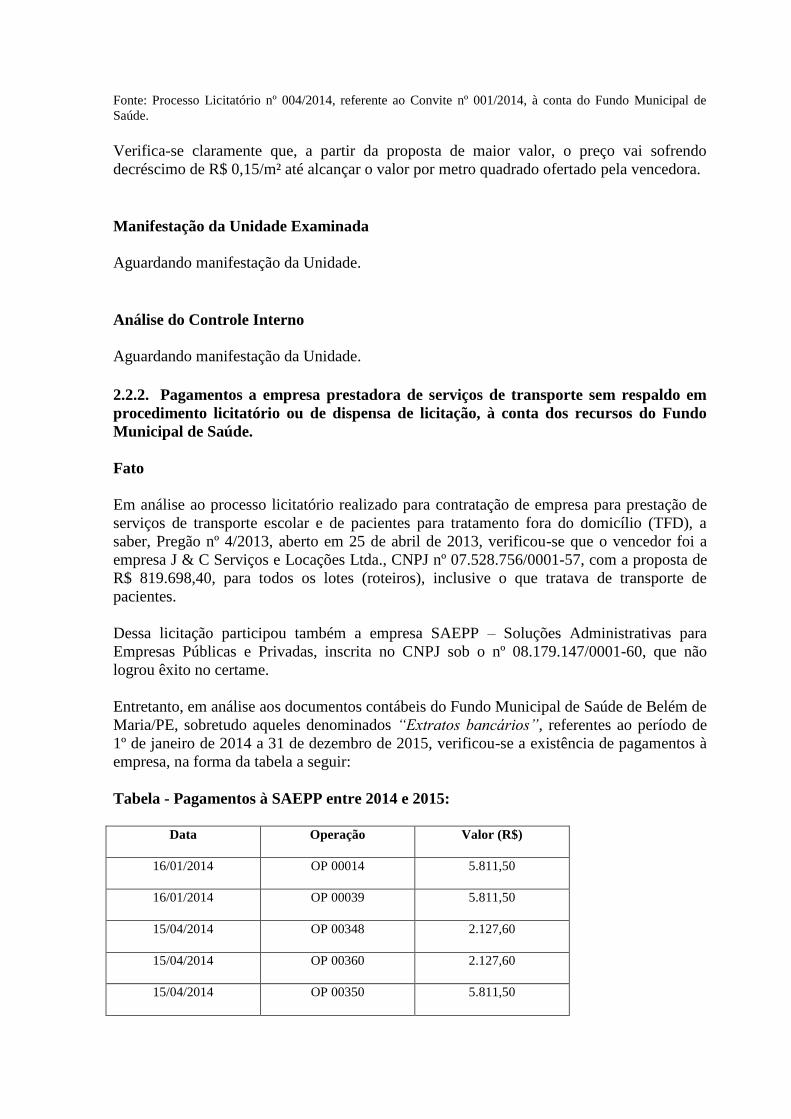

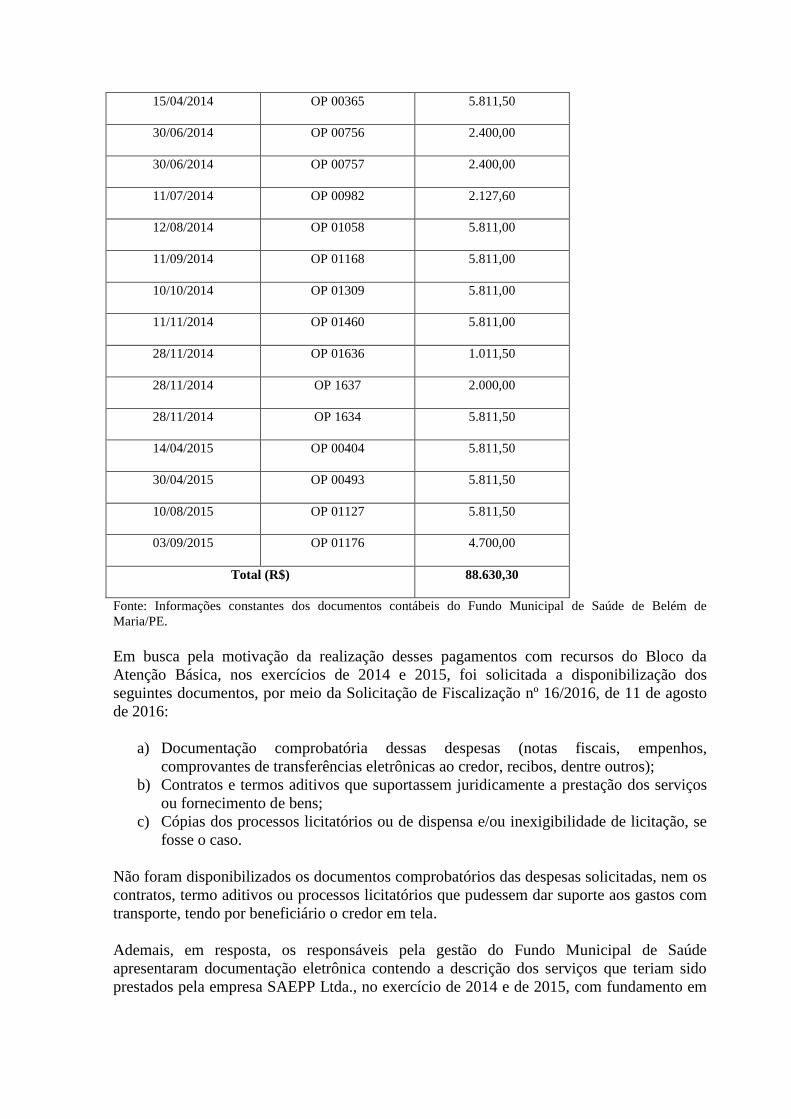

Ademais, evidenciou-se pagamentos, à conta do fundo Municipal de Saúde, a empresa

prestadora de serviço de transporte sem respaldo em procedimento licitatório em valores que

alcançam R$ 100.880,00.

f) Promoção da Assistência Farmacêutica na Atenção Básica

As análises realizadas permitiram evidenciar transferências bancárias da conta do Programa,

no valor de R$ 38.390,00, para outras contas da Prefeitura, de sorte que não foi possível

comprovar a realização de despesas compatíveis com a finalidade do programa.

Adicionalmente, constatou-se a ausência de mecanismos de controle sobre a aquisição e

distribuição de medicamentos básicos nas unidades de saúde do município.

Ordem de Serviço: 201601989

Município/UF: Belém de Maria/PE

Órgão: MINISTERIO DA EDUCACAO

Instrumento de Transferência: Não se Aplica

Unidade Examinada: BELEM DE MARIA GABINETE PREFEITO

Montante de Recursos Financeiros: R$ 534.888,00

1. Introdução

O presente trabalho teve por objetivo fiscalizar a execução do Programa Nacional de

Alimentação Escolar (PNAE) no Município de Belém de Maria/PE, no período de 1 de

janeiro de 2015 a 30 de junho de 2016. Nesse período, foram transferidos ao município

recursos no montante de R$ 534.888,00 para execução do Programa.

Os trabalhos de campo foram realizados de 1 a 5 de agosto de 2016, na sede da Prefeitura do

município, no Armazém Central de Distribuição de Alimentos, e em seis unidades escolares

selecionadas em amostra. Também foi realizada reunião com os membros do Conselho de

Alimentação do Escolar – CAE, em seu local de funcionamento, onde foram aplicados

questionários.

O escopo do trabalho incluiu a verificação da regularidade da execução dos recursos do

PNAE, tanto no que se refere à aplicação dos recursos (processos de aquisição de alimentos,

execução de despesas e movimentação financeira), quanto no tocante à parte operacional do

Programa (armazenagem, distribuição e produção de alimentos). Também foram objeto de

verificações a constituição e o efetivo desempenho das competências do Conselho de

Alimentação Escolar – CAE.

2. Resultados dos Exames

Os resultados da fiscalização serão apresentados de acordo com o âmbito de tomada de

providências para saneamento das situações encontradas, bem como pela forma de

monitoramento a ser realizada por esta Controladoria.

2.1 Parte 1

Nesta parte serão apresentadas as situações evidenciadas que demandarão a adoção de

medidas preventivas e corretivas por parte dos gestores federais, visando à melhoria da

execução dos Programas de Governo ou à instauração da competente tomada de contas

especiais, as quais serão monitoradas pela Controladoria-Geral da União.

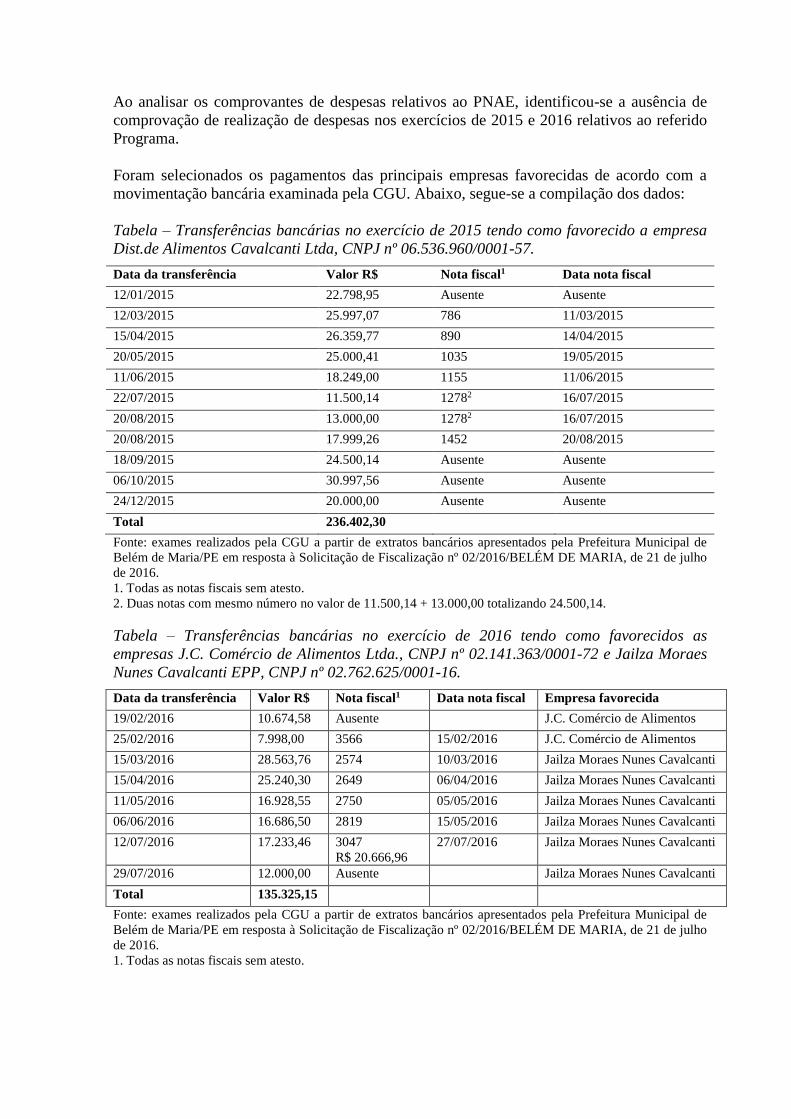

2.1.1. Ausência de comprovação da realização de despesas públicas, em 2015 e 2016,

no âmbito do Programa Nacional de Alimentação Escolar - PNAE, no valor de R$

371.727,45.

Fato

Ao analisar os comprovantes de despesas relativos ao PNAE, identificou-se a ausência de

comprovação de realização de despesas nos exercícios de 2015 e 2016 relativos ao referido

Programa.

Foram selecionados os pagamentos das principais empresas favorecidas de acordo com a

movimentação bancária examinada pela CGU. Abaixo, segue-se a compilação dos dados:

Tabela – Transferências bancárias no exercício de 2015 tendo como favorecido a empresa

Dist.de Alimentos Cavalcanti Ltda, CNPJ nº 06.536.960/0001-57.

Data da transferência Valor R$ Nota fiscal1 Data nota fiscal

12/01/2015 22.798,95 Ausente Ausente

12/03/2015 25.997,07 786 11/03/2015

15/04/2015 26.359,77 890 14/04/2015

20/05/2015 25.000,41 1035 19/05/2015

11/06/2015 18.249,00 1155 11/06/2015

22/07/2015 11.500,14 12782 16/07/2015

20/08/2015 13.000,00 12782 16/07/2015

20/08/2015 17.999,26 1452 20/08/2015

18/09/2015 24.500,14 Ausente Ausente

06/10/2015 30.997,56 Ausente Ausente

24/12/2015 20.000,00 Ausente Ausente

Total 236.402,30

Fonte: exames realizados pela CGU a partir de extratos bancários apresentados pela Prefeitura Municipal de

Belém de Maria/PE em resposta à Solicitação de Fiscalização nº 02/2016/BELÉM DE MARIA, de 21 de julho

de 2016.

1. Todas as notas fiscais sem atesto.

2. Duas notas com mesmo número no valor de 11.500,14 + 13.000,00 totalizando 24.500,14.

Tabela – Transferências bancárias no exercício de 2016 tendo como favorecidos as

empresas J.C. Comércio de Alimentos Ltda., CNPJ nº 02.141.363/0001-72 e Jailza Moraes

Nunes Cavalcanti EPP, CNPJ nº 02.762.625/0001-16.

Data da transferência Valor R$ Nota fiscal1 Data nota fiscal Empresa favorecida

19/02/2016 10.674,58 Ausente J.C. Comércio de Alimentos

25/02/2016 7.998,00 3566 15/02/2016 J.C. Comércio de Alimentos

15/03/2016 28.563,76 2574 10/03/2016 Jailza Moraes Nunes Cavalcanti

15/04/2016 25.240,30 2649 06/04/2016 Jailza Moraes Nunes Cavalcanti

11/05/2016 16.928,55 2750 05/05/2016 Jailza Moraes Nunes Cavalcanti

06/06/2016 16.686,50 2819 15/05/2016 Jailza Moraes Nunes Cavalcanti

12/07/2016 17.233,46 3047

R$ 20.666,96

27/07/2016 Jailza Moraes Nunes Cavalcanti

29/07/2016 12.000,00 Ausente Jailza Moraes Nunes Cavalcanti

Total 135.325,15

Fonte: exames realizados pela CGU a partir de extratos bancários apresentados pela Prefeitura Municipal de

Belém de Maria/PE em resposta à Solicitação de Fiscalização nº 02/2016/BELÉM DE MARIA, de 21 de julho

de 2016.

1. Todas as notas fiscais sem atesto.

Verifica-se que não há nota fiscal para diversos pagamentos e todas as notas fiscais listadas

se encontram sem assinatura e devido atesto, de modo que não houve liquidação da despesa

executada e tampouco comprovação da entrega dos alimentos nas quantidades especificadas.

A situação foi confirmada em inspeção “in loco” realizada em 3 de agosto de 2016 no

armazém central de recebimento de alimentos do município. Ali, se verificou que não havia

conhecimento, por parte do responsável pelo recebimento no armazém, sobre a quantidade

que deveria ser entregue de acordo com as respectivas notas fiscais. Havia apenas listas

simples de contagem com descrição e quantidade do que foi entregue, sem referência à

respectiva nota fiscal e ao total que fora devido em cada entrega.

Nos termos da Lei nº 4.320/64:

“Art. 62. O pagamento da despesa só será efetuado quando ordenado após sua regular

liquidação.

Art. 63. A liquidação da despesa consiste na verificação do direito adquirido pelo credor

tendo por base os títulos e documentos comprobatórios do respectivo crédito.

§ 1º Essa verificação tem por fim apurar:

I – a origem e o objeto do que se deve pagar;

II – a importância exata a pagar;

III – a quem se deve pagar a importância, para extinguir a obrigação.

§ 2º A liquidação da despesa por fornecimentos feitos ou serviços prestados, terá por base:

I – o contrato, ajuste ou acordo respectivo;

II – a nota de empenho;

III – os comprovantes da entrega de material ou da prestação efetiva do serviço. ”

O resultado apurado permite afirmar que:

O montante de R$ 371.727,45 (R$ 236.402,30 e 135.325,15), pago às empresas Dist.de

Alimentos Cavalcanti Ltda, Jailza Moraes Nunes Cavalcanti EPP e J.C. Comércio De

Alimentos Ltda., nos exercícios de 2015 e 2016 não teve a sua liquidação devidamente

executada e, portanto, não há evidência que comprove o fornecimento de alimentos nos

totais que foram pagos.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato.”

##/AnaliseControleInterno##

2.1.2. Irregularidades na movimentação bancária dos recursos do PNAE.

Fato

Os recursos do PNAE devem ser aplicados exclusivamente na aquisição de gêneros

alimentícios a serem utilizados na preparação de alimentos, conforme preconizado na

legislação do programa.

Transferências de recursos do PNAE para o Fundeb-40 e FPM

Foram identificadas transferências da conta exclusiva relativa ao PNAE para a conta do

FUNDEB-40, sem que se conheça a destinação final do recurso, incorrendo-se em desvio de

finalidade de ambos os programas, conforme demonstrado a seguir:

Tabela – Transferências indevidas da conta nº 8.552-9/PNAE para a conta nº 7.775-

5/FUNDEB-40. Data Ag.Origem-Lote-Historico Rubrica Documento Valor R$

15/06/2015 0000 99026 470 Transferência on line 662.855.000.007.775 5.000,00

21/07/2015 0000 99026 470 Transferência on line 662.855.000.007.775 13.000,00

Total 18.000,00

Fonte: exames realizados pela CGU a partir de extratos bancários apresentados pela Prefeitura Municipal de

Belém de Maria/PE em resposta à Solicitação de Fiscalização nº 02/2016/BELÉM DE MARIA, de 21 de julho

de 2016.

Por fim, ressalte-se que não há qualquer comprovação de despesa desses recursos.

Tabela – Transferências indevidas da conta nº 8.552-9/PNAE para a conta nº 3.121-6/FPM Data Ag.Origem-Lote-Historico Rubrica Documento Valor R$

10/07/2015 0000 99026 470 Transferência on line 662.855.000.003.121 4.000,00

13/07/2015 0000 99026 470 Transferência on line 662.855.000.003.121 3.500,00

Total 7.500,00

Nos termos da Cartilha Nacional da Alimentação Escolar, edição 2015:

“A movimentação das contas correntes recebedoras dos recursos transferidos pelo FNDE

ocorrerá exclusivamente por meio eletrônico, no qual deve ser identificada a titularidade

das contas correntes de fornecedores ou prestadores de serviços, beneficiários dos

pagamentos realizados pelos estados, Distrito Federal e municípios [...] ”

Do mesmo modo, o Decreto nº 7.507, de 27 de novembro de 2011 determina que a

movimentação dos recursos será realizada exclusivamente por meio eletrônico, mediante

crédito em conta corrente de titularidade dos fornecedores e prestadores de serviços

devidamente identificados.

Entretanto, verificaram-se várias movimentações (operações de crédito e débito) na conta

exclusiva, cujas origens e destinos não foram identificados, o que denota falta de controle,

dificultando a rastreabilidade dos recursos exclusivos do programa, além de perda potencial

dos recursos que podem estar sendo aplicados em fins diversos daqueles do Programa.

Diferença no saldo final na conta exclusiva do PNAE em 2015

Total de aportes do FNDE em 2015: R$ 373.040,00

Total de rendimentos em 2015: R$ 839,86

Saldo restante esperado em 2015: R$ 373.040,00 + R$ 839,86 - R$ 356.530,30 = R$

17.349,56.

Saldo constante no extrato de dezembro de 2015: R$ 11.881,00

Diferença no saldo final de julho na conta exclusiva do PNAE em 2016

A. Total de aportes do FNDE até final de julho de 2016: R$ 202.310,00

B. Saldo de 2015: R$ 17.349,56

C.Total de rendimentos em 2016 (até final julho): R$ 1.146,54

D. Total de pagamentos em 2016 (até final de julho): R$ 234.966,65

Saldo restante esperado no final de julho de 2016: A+B+C-D: R$ -14.160,55.

Saldo constante no extrato de julho de 2016: 0,00

Por fim, ressalte-se que os documentos razão contábil apresentados pela prefeitura

apresentam diversas divergências com os extratos bancários de modo que não se pode

concluir pela precisão das informações ali destacadas.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato.”

##/AnaliseControleInterno##

2.1.3. Pagamentos efetuados por gêneros alimentícios não recebidos.

Fato

A empresa Jailza Moraes Nunes Cavalcanti, CNPJ nº 02.762.625/0001-16, emitiu nota

fiscal nº 3047, de 27 de julho do 2016, no valor total de R$ 20.666,96, onde consta, dentre

outros itens, 1.150 unidades de leite em pó integral, no valor total de R$ 3.634,00, e 930

unidades de flocos de milho, no valor total de R$ 781,20. Porém, na inspeção “in loco”

realizada no armazém central do Município de Belém de Maria/PE no dia 3 de agosto de

2016, nenhuma unidade destes alimentos foi localizada. Tal fato constitui dano ao Erário no

valor de R$ 4.415,20.

A Sra. D.F.M.P., CPF nº ***.073.124-**, responsável pela gestão e recebimento de

alimentos no armazém central, informou que, de fato, tais alimentos não foram entregues

pelo fornecedor.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato.”

##/AnaliseControleInterno##

2.1.4. Quantidade insuficiente de nutricionistas de acordo com a Resolução CFN nº

465/2010.

Fato

Em seu Art. 10 a Resolução do Conselho Federal de Nutricionistas nº 465/2010 determina a

quantidade mínima de nutricionistas necessários para o adequado acompanhamento do

PNAE, de acordo com o número de alunos atendidos.

Para um quantitativo de alunos de 1001 a 2500, são necessários:

- Um nutricionista Responsável Técnico – RT

- Dois nutricionistas do Quadro Técnico – QT

Dado que a Prefeitura Municipal de Belém de Maria possui cerca de 1899 alunos ela se

enquadra nos limites estabelecidos acima.

Entretanto, só há um nutricionista contratado pela prefeitura, conforme contrato de serviço

nº 117/2015, apresentado pela Secretaria de Educação Municipal.

l ##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato.”

##/AnaliseControleInterno##

2.1.5. Ausência de medidas preventivas e periódicas para controle de pragas no

armazém central de alimentos e nas escolas do município.

Fato

Questionada sobre a realização do controle de pragas nos locais de armazenamento e

preparo da alimentação escolar, a Secretária de Educação do Município de Belém de

Maria/PE informou que o controle de pragas foi realizado nos prédios públicos em 2015 e

está planejado para 2016.

Não foram encontradas evidências ou qualquer documento de empresas de dedetização ou

similares que atestem que algum controle de pragas foi realizado no armazém central ou em

qualquer das escolas examinadas. Em todas elas, os diretores responsáveis afirmaram

desconhecimento sobre ocorrência de dedetização.

Abaixo, fotografia evidenciando a presença de insetos sobre os alimentos no armazém

central.

Foto – presença de insetos sobre alimento no armazém central do município. Belém de

Maria/PE, 3 de agosto de 2016.

Também não existe tela de proteção na porta de entrada do armazém.

Foto – Entrada do armazém central de alimentos sem tela

milimétrica contra entrada de insetos. Belém de Maria, 3 de

agosto de 2016.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato.”

##/AnaliseControleInterno##

2.1.6. Desvio de alimentos da merenda escolar relativa ao PNAE.

Fato

Colégio Municipal Adauto Carício, Inep nº 26097869

Conforme ficha de recebimento da merenda escolar datada e assinada, no dia 1 de agosto de

2016, data da inspeção “in loco” neste colégio, constava a entrega de 60kg de cará. Porém,

não se encontrou este alimento nas dependências da escola ou na merenda servida naquele

dia.

Escola Municipal Castelo Branco, Inep nº 26098040

Conforme ficha de recebimento da merenda escolar datada e assinada, no dia 1 de agosto de

2016, data da inspeção “in loco” neste colégio, constava a entrega de quatro frangos inteiros

e oito unidades de carne moída. Porém, não se encontrou nenhum dos referidos alimentos

nas dependências da escola.

Registre -se que, a quantidade entregue é superior ao preparo de merenda de um único dia,

de modo que, necessariamente, deveria restar parte dos alimentos no local na data

inspecionada.

Escola Maria José, Inep nº 260097931

Conforme ficha de recebimento da merenda escolar datada e assinada, no dia 1 de agosto de

2016, foram entregues 15kg de carne bovina. Porém, em inspeção “in loco” realizada no dia

2 de agosto de 2016, não se encontrou este alimento nas dependências da escola.

Registre -se que, a quantidade entregue é superior ao preparo de merenda de um único dia,

de modo que, necessariamente deveria restar parte dos alimentos no local na data

inspecionada.

Escola Gente Inocente, Inep nº 26098067

Conforme ficha de recebimento da merenda escolar datada e assinada, no dia 1 de agosto de

2016, foram entregues10kg de polpa de frutas. Porém, em inspeção “in loco” realizada no

dia 2 de agosto de 2016 não se encontrou nada deste alimento nas dependências da escola.

Registre -se que, a quantidade entregue é superior ao preparo de merenda de um único dia,

de modo que, necessariamente deveria restar parte dos alimentos no local na data

inspecionada.

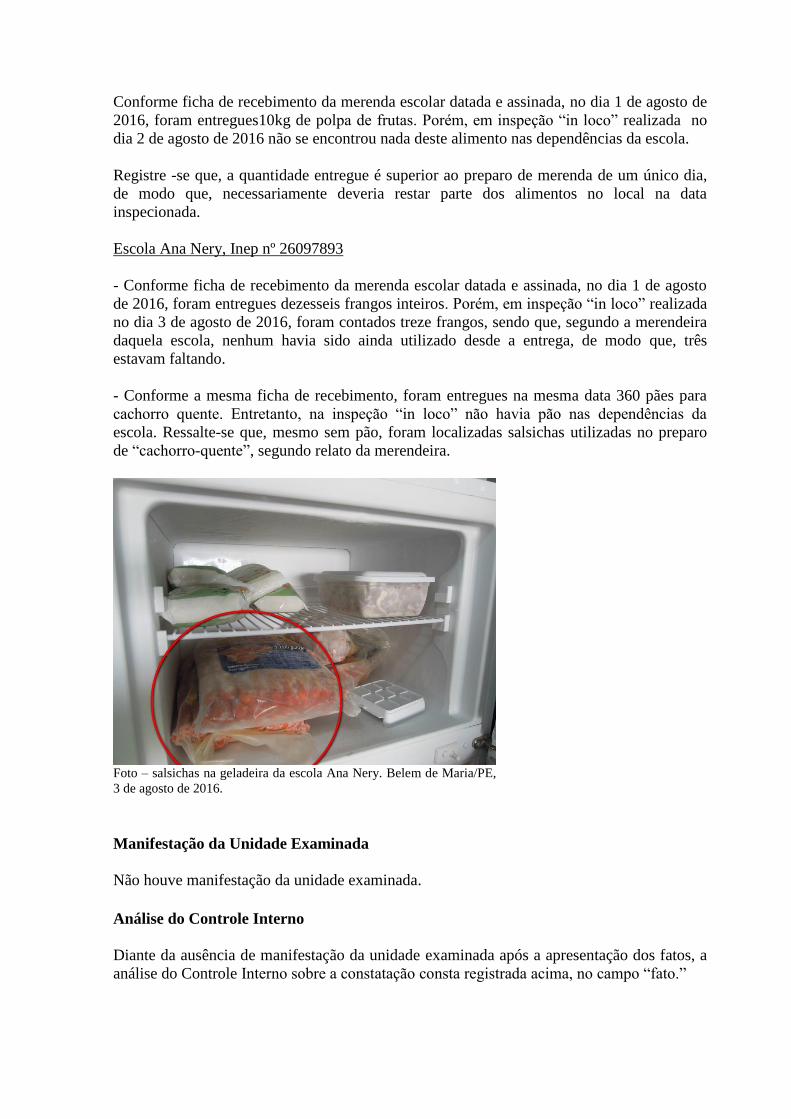

Escola Ana Nery, Inep nº 26097893

- Conforme ficha de recebimento da merenda escolar datada e assinada, no dia 1 de agosto

de 2016, foram entregues dezesseis frangos inteiros. Porém, em inspeção “in loco” realizada

no dia 3 de agosto de 2016, foram contados treze frangos, sendo que, segundo a merendeira

daquela escola, nenhum havia sido ainda utilizado desde a entrega, de modo que, três

estavam faltando.

- Conforme a mesma ficha de recebimento, foram entregues na mesma data 360 pães para

cachorro quente. Entretanto, na inspeção “in loco” não havia pão nas dependências da

escola. Ressalte-se que, mesmo sem pão, foram localizadas salsichas utilizadas no preparo

de “cachorro-quente”, segundo relato da merendeira.

Foto – salsichas na geladeira da escola Ana Nery. Belem de Maria/PE,

3 de agosto de 2016.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato.”

##/AnaliseControleInterno##

2.2 Parte 2

Nesta parte serão apresentadas as situações detectadas cuja competência primária para

adoção de medidas corretivas pertence ao executor do recurso federal.

Dessa forma, compõem o relatório para conhecimento dos Ministérios repassadores de

recursos federais, bem como dos Órgãos de Defesa do Estado para providências no âmbito

de suas competências, embora não exijam providências corretivas isoladas por parte das

pastas ministeriais. Esta Controladoria não realizará o monitoramento isolado das

providências saneadoras relacionadas a estas constatações.

2.2.1. Impropriedades na realização do Processo Licitatório n.º 14/2014, para

aquisição de gêneros alimentícios.

Fato

Foram solicitados à Prefeitura Municipal de Belém de Maria/PE os processos licitatórios

para aquisição de gêneros alimentícios relativos ao PNAE referentes aos exercícios de 2015

e 2016, tendo sido apresentados: o Processo nº 014-2014 (Pregão Eletrônico nº 001-2014), a

Chamada Pública nº 001-2014 e a Chamada Pública 001-2015.

As chamadas públicas formalizam a dispensa de licitação para compras com membros do

programa de agricultura familiar.

O Pregão Eletrônico nº 01/2014, cujo objeto foi o “registro de preços para futura e eventual

aquisição de gêneros alimentícios para compor a merenda escolar dos alunos da rede

municipal de ensino e também para os programas de assistência social deste município”,

foi adjudicado em 2 de maio de 2014, tendo por vencedora a empresa Dist.de Alimentos

Cavalcanti Ltda, CNPJ nº 06.536.960/0001-57, com valor ofertado de R$ 767.084,10 em

proposta de 28 de abril de 2014.

Em análise ao referido pregão, foram identificadas inúmeras impropriedades que não

permitem concluir sobre a lisura do certame.

Licitação não identificada no sistema licitação-e do Banco do Brasil

Inicialmente, tentou-se localizar a licitação nos sistemas informatizados utilizados na

condução de pregão eletrônico. Consta à fl. 101 do Processo nº 004/2014 logomarca e layout

demonstrando a utilização do sistema “licitação-e” do Banco do Brasil, como sendo o

sistema utilizado nas disputas do certame.

Porém, em acesso ao referido sistema, disponível em http://www.licitacoes-

e.com.br/aop/pesquisar-licitacao.aop, em 13 de setembro de 2016, não se localizou qualquer

pregão eletrônico do município de Belém de Maria/PE em nenhum dos critérios existentes

na consulta, seja por licitação homologada, encerrada, publicada ou pelo código de

identificação suposto da licitação, código nº 533326, constante à fl. 101 do Processo nº 014-

2014.

Ausência de justificativa para inabilitação de proposta de empresa em lote do Pregão nº 001-

2014

A empresa Fortecom Licitações Comercial Ltda., CNPJ não informado, é citada à fl. 273 do

Processo Licitatório nº 014/2014 como desclassificada no lote 4 – Arroz tipo 1-FD e no lote

20 – Feijão carioca tipo 1 - FD. A desclassificação é descrita genericamente “por não

atendimento ao edital”. Entretanto, não foram apresentados elementos específicos do edital

não atendidos.

Proposta vencedora com preços maiores que cotação de empresa do mesmo sócio

A empresa J.C. Comércio de Alimentos Ltda., CNPJ nº 02.141.363/0001-72 e a empresa

Distribuidora de Alimentos Cavalcanti Ltda, CNPJ nº 06.536.960/0001-57 possuem o

mesmo sócio, o Sr. C.C.N., CPF nº ***.310.124-**, citado em irregularidade relativa a este

processo licitatório no relatório ref: PIC 001/2015, do Grupo de Atuação Especial de

Combate às Organizações Criminosas – GAECO.

A Distribuidora de Alimentos Cavalcanti Ltda foi a vencedora do pregão. Entretanto, para

formação de preços do termo de referência, a J.C. Comércio de Alimentos apresentou

cotação para os lotes do pregão, conforme consta à fl. 31 do Processo nº 014/2014. Por fim,

a Distribuidora Cavalcanti arrematou todos os lotes, alguns deles com preços acima dos que

foram cotados pela outra empresa do mesmo sócio.

Não se encontrou justificativa para duas empresas de um mesmo sócio apresentarem cotação

e proposta vencedora com preços diferentes e contratação com a empresa com preços

maiores.

Tabela - Comparativo de preços entre empresas do mesmo sócio

Descrição

resumida

Und Quant. Cotação da

J.C.

Comércio de

Alimentos

Proposta

vencedora

da Distr.

de

Alimentos

Cavalcanti

Diferença

de preço

entre o

vencedor

e a J.C.

Dif. %.

Açúcar fardo 60 64,8 64,9 0,1 0,2%

Alho kg 60 14,3 16,17 1,87 13,1%

Arroz fardo 120 78,3 78,32 0,02 0,0%

Banana und 25000 0,25 0,29 0,04 16,0%

Batata doce kg 900 4,3 4,3 0 0,0%

Batata inglesa kg 200 4,2 4,15 -0,05 -1,2%

Biscoito maria cx 70 51,3 51,05 -0,25 -0,5%

Biscoito cream

cracker

cx 70 51,3 51,05 -0,25 -0,5%

Cará kg 900 6,2 6,2 0 0,0%

Carne bovina moída kg 1490 6,8 6,8 0 0,0%

Charque fardo 70 545,2 545,5 0,3 0,1%

Cebola kg 200 3,95 3,93 -0,02 -0,5%

Cenoura kg 150 4,2 4,2 0 0,0%

Chuchu Und 200 0,6 0,59 -0,01 -1,7%

Coentro molho 320 1,8 1,77 -0,03 -1,7%

Colorífico em pó fardo 10 54 54,08 0,08 0,1%

Condimento em pó fardo 10 65 64,9 -0,1 -0,2%

Extrato tomate cx 40 54,2 54,55 0,35 0,6%

Feijão carioca fardo 100 118,6 118,7 0,1 0,1%

Flocos milho fardo 70 22,8 22,9 0,1 0,4%

Frango inteiro

congelado

kg 2880 6,8 6,77 -0,03 -0,4%

Leite de coco cx/c/12x500g 60 112,3 112,3 0 0,0%

Leite em pó fardo 60 212,8 213,2 0,4 0,2%

Macarrão fardo 80 37,8 37,87 0,07 0,2%

Melancia kg 480 1,8 1,82 0,02 1,1%

Milho para xerém fardo 60 24,8 24,55 -0,25 -1,0%

Milho para

mungunzá

fardo 20 24,8 24,55 -0,25 -1,0%

Mistura a base de

amido

cx 40 149,2 149,5 0,3 0,2%

Óleo de soja cx 40 84,9 84,9 0 0,0%

Pimentão Und 320 0,6 0,5 -0,1 -16,7%

Polpa de frutas kg 500 6,38 7,32 0,94 14,7%

Proteína de soja fardo 70 73 81,35 8,35 11,4%

Sal refinado fardo 10 19,5 19,33 -0,17 -0,9%

Sardinha cx 60 125,8 146,22 20,42 16,2%

Tomate kg 20 4,3 3,9 -0,4 -9,3%

Vinagre de álcool cx 60 14,2 14,85 0,65 4,6%

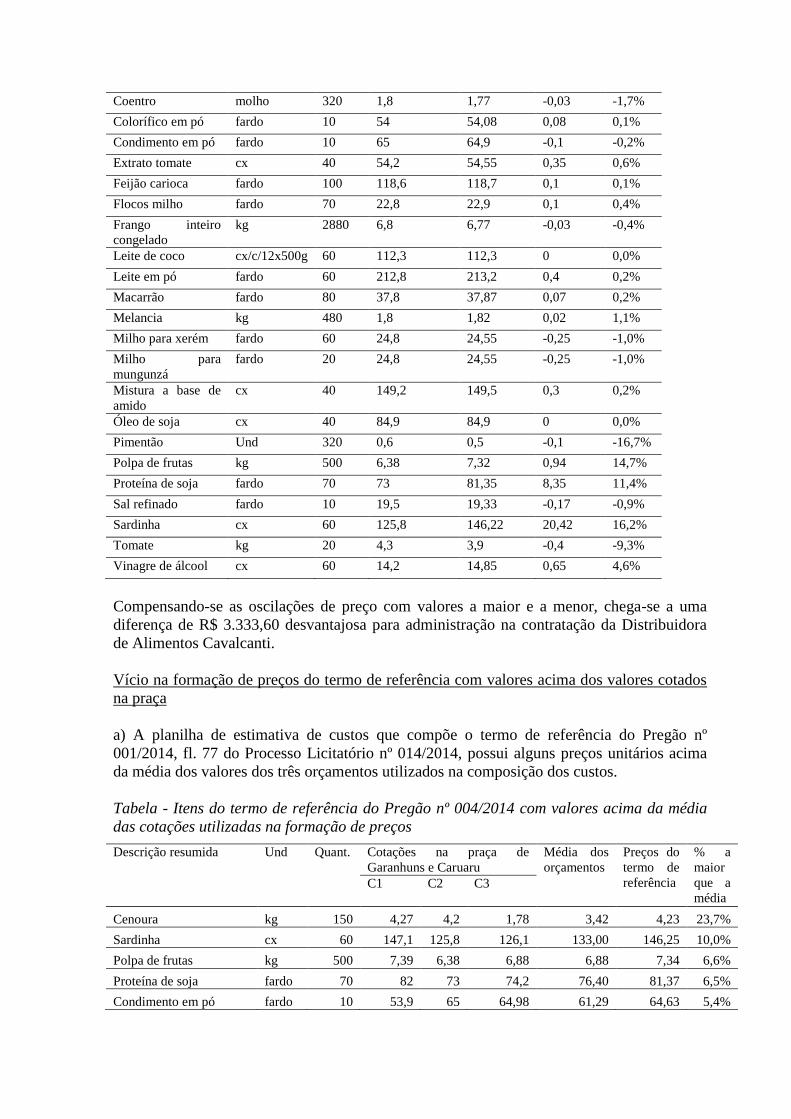

Compensando-se as oscilações de preço com valores a maior e a menor, chega-se a uma

diferença de R$ 3.333,60 desvantajosa para administração na contratação da Distribuidora

de Alimentos Cavalcanti.

Vício na formação de preços do termo de referência com valores acima dos valores cotados

na praça

a) A planilha de estimativa de custos que compõe o termo de referência do Pregão nº

001/2014, fl. 77 do Processo Licitatório nº 014/2014, possui alguns preços unitários acima

da média dos valores dos três orçamentos utilizados na composição dos custos.

Tabela - Itens do termo de referência do Pregão nº 004/2014 com valores acima da média

das cotações utilizadas na formação de preços

Descrição resumida Und Quant. Cotações na praça de

Garanhuns e Caruaru

Média dos

orçamentos

Preços do

termo de

referência

% a

maior

que a

média C1

C2

C3

Cenoura kg 150 4,27 4,2 1,78 3,42 4,23 23,7%

Sardinha cx 60 147,1 125,8 126,1 133,00 146,25 10,0%

Polpa de frutas kg 500 7,39 6,38 6,88 6,88 7,34 6,6%

Proteína de soja fardo 70 82 73 74,2 76,40 81,37 6,5%

Condimento em pó fardo 10 53,9 65 64,98 61,29 64,63 5,4%

Descrição resumida Und Quant. Cotações na praça de

Garanhuns e Caruaru

Média dos

orçamentos

Preços do

termo de

referência

% a

maior

que a

média C1

C2

C3

Alho kg 60 15,9 14,3 16,33 15,51 16,18 4,3%

Vinagre de álcool cx 60 15 14,2 13,8 14,33 14,88 3,8%

Sal refinado fardo 10 18,99 19,5 18,3 18,93 19,34 2,2%

Extrato tomate cx 40 55,24 54,2 53,8 54,41 54,56 0,3%

C1. Empresa não identificada

C2. Empresa J.C. Comércio de Alimentos Ltda. (Garanhuns), CNPJ nº 02.141.363/0001-72

C3 Empresa Atacadão Distribuição Comércio e Indústria Ltda. (Caruaru), CNPJ nº 75.315.333/0056-82

Ausência de estimativa de preço em itens do termo de referência.

O Manual de Orientação de pesquisa de preços do Superior Tribunal de Justiça esclarece:

“O Decreto Federal n. 7.892/2013, que regulamenta o Sistema de Registro de Preços no

âmbito do Poder Executivo, determina no inciso IV do artigo 5º que cabe ao órgão

gerenciador a realização de pesquisa de mercado para identificação do valor estimado da

licitação e consolidação dos dados das pesquisas realizadas pelos órgãos e entidades

participantes. O referido decreto especifica, no inciso XI do artigo 9º, a necessidade de

realização periódica de tal pesquisa para comprovação da vantajosidade da contratação.”

A despeito dos apontamentos anteriores, o termo de referência apresenta valores não cotados

previamente.

Quadro – itens do termo de referência para os quais não houve cotação prévia.

Descrição resumida Und Quant Preço und R$

Achocolatado em pó Cx 200 67,99*

Iogurte sabor morango Lt Não identificada Não identificado

Pao para cachorro

quente

Und 50000 0,38*

* Não foi identificado no processo a origem destes valores.

Duas propostas vencedoras com a mesma data e valores diferentes

Consta às fls. 124 e 204 do Processo Licitatório nº 014/2014 duas propostas da Empresa

Dist.de Alimentos Cavalcanti Ltda, CNPJ nº 06.536.960/0001-57, apresentadas na mesma

data, com ajustes no preço de vários lotes na casa de centavos sem motivação ou

determinação de qual foi aceita.

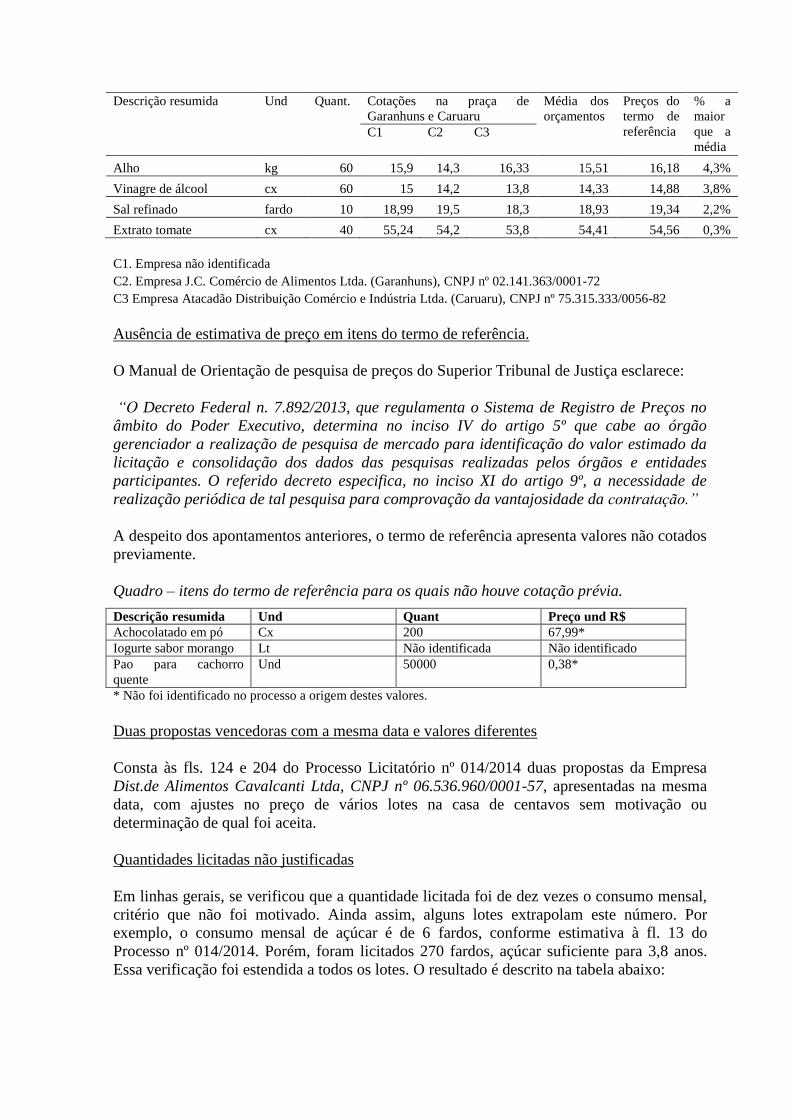

Quantidades licitadas não justificadas

Em linhas gerais, se verificou que a quantidade licitada foi de dez vezes o consumo mensal,

critério que não foi motivado. Ainda assim, alguns lotes extrapolam este número. Por

exemplo, o consumo mensal de açúcar é de 6 fardos, conforme estimativa à fl. 13 do

Processo nº 014/2014. Porém, foram licitados 270 fardos, açúcar suficiente para 3,8 anos.

Essa verificação foi estendida a todos os lotes. O resultado é descrito na tabela abaixo:

Tabela - Quantidades licitadas não justificadas

Descrição resumida Und consumo

mensal

Quant licitada

injustificada

Tempo em

anos para se

consumir

Valor

contratado R$

Açúcar fardo 6 270 3,8 17.523,00

Arroz fardo 12 420 2,9 32.894,40

Biscoito maria cx 7 420 5 21.441,00

Biscoito cream cracker cx 7 420 5 21.441,00

Carne bovina moída kg 149 6770 3,8 46.036,00

Charque fardo 7 290 3,5 158.195,00

Colorífico em pó fardo 1 40 3,3 2.163,20

Condimento em pó fardo 1 40 3,3 2.596,00

Extrato tomate cx 4 180 3,8 9.819,00

Feijão carioca fardo 10 340 2,8 40.358,00

Flocos milho fardo 7 260 3,1 5.954,00

Frango inteiro congelado kg 288 9700 2,8 65.669,00

Leite de coco cx/c/12x500g 6 200 2,8 22.460,00

Leite em pó fardo 6 380 5,3 81.016,00

Macarrão fardo * 560 * 21.207,20

Milho para xerém fardo 6 160 2,2 3.928,00

Milho para mungunzá fardo 2 150 6,3 3.682,50

Mistura à base de amido cx 4 350 7,3 52.325,00

Óleo de soja cx * 270 * 22.923,00

Pimentão Und 32 1720 4,5 860,00

Polpa de frutas kg 50 3500 5,8 25.620,00

Proteína de soja fardo 7 170 2 13.829,50

Sal refinado fardo 1 60 5 1.159,80

Sardinha cx 6 240 3,3 35.092,80

Tomate kg 20 20 0,1 78,00

Vinagre de alcool cx 6 300 4,2 4.455,00

Total 712.126,40

Fonte: Processo nº 014-2014 (Pregão Eletrônico nº 001-2014) entre mediante Ofício OCSCI nº 034/2016 de 18

de agosto de 2016 da Prefeitura Municipal de Belém de Maria/PE.

* Consumo mensal não informado.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato.”

##/AnaliseControleInterno##

2.2.2. Realização de despesas sem prévio procedimento licitatório para aquisição de

gêneros alimentícios no exercício 2016.

Fato

Considerando ser a vigência de atas de registro de preços não superiores a 12 meses,

conclui-se que o referido Processo nº 014/2014, Pregão Eletrônico nº 001/2014, se encerrara

em 2 de maio de 2015, tendo em vista que a adjudicação do pregão se deu em 2 de maio de

2014. No entanto, em 29 de abril de 2015, foram celebrados três contratos com vigência até

31 de dezembro de 2015 (já extrapolando a vigência da ata de registro de preços) com a

Dist.de Alimentos Cavalcanti. Os objetos foram gêneros alimentícios idênticos, porém em

quantidades diferentes. Os valores foram respectivamente R$ 171.921,09, R$ 121.158,67 e

R$ 108.618,93, num total contratado de R$ 401.698,69.

Tendo a vigência dos contratos expirado no final de 2015, a Prefeitura Municipal de Belém

de Maria/PE está, desde tal data, adquirindo alimentos sem o devido processo licitatório e

em valores que superam o limite de dispensa de licitação.

Foram compiladas todas as transferências bancárias identificadas no exercício de 2016 até o

dia 29 de julho de 2016, último dia da fiscalização “in loco” realizada pela CGU.

Tabela - Transferências bancárias identificadas na conta relativa ao PNAE no Banco do

Brasil, agência nº 2855-X, conta corrente nº 8552-9, no exercício de 2016. Destino (rubricas conforme extrato bancário) Valor R$ %

1739 15230-7 JAILZA MORAES R$ 116.652,57 50%

1739 12446-7 J C COM DE ALI R$ 18.672,58 8%

2855 10742-5 S.N. R$ 10.940,00 5%

2855 510005577-0 M.C. R$ 10.531,00 4%

104 0916 02003366490 A.M. R$ 8.112,50 3%

2855 510006665-9 J.F. R$ 7.789,00 3%

2855 9469-2 J.G. R$ 7.357,50 3%

2855 510007179-2 F.M. R$ 7.250,00 3%

2855 9903-1 C.F. R$ 7.052,50 3%

2855 9897-3 L.A.C. R$ 5.000,00 2%

2855 510011086-0 E.J.P. R$ 4.999,00 2%

2238 6162-X C.V.D. R$ 4.900,00 2%

2855 510010740-1 J.B. R$ 4.900,00 2%

2855 510011054-2 R.L. R$ 4.650,00 2%

104 0050 05416374446 O.D. R$ 4.635,00 2%

2238 6162-7 C.V.D. R$ 4.420,00 2%

2855 510005590-8 C.J. R$ 4.340,00 2%

2855 5590-5 C.J. R$ 2.765,00 1%

Total Geral R$ 234.966,65

Fonte: exames realizados pela CGU a partir de extratos bancários apresentados pela Prefeitura Municipal de

Belém de Maria/PE em resposta à Solicitação de Fiscalização nº 02/2016/BELÉM DE MARIA, de 21 de julho

de 2016.

Verifica-se que o montante pago à empresa Jailza Moraes Nunes Cavalcanti em 2016,

supera o limite de dispensa. De fato, cada uma das notas ficais da mesma empresa está

acima do valor de R$ 8 mil previsto para dispensa de licitação.

Também se verificou que a empresa Jailza Moraes Nunes Cavalcanti, CNPJ nº

02.762.625/0001-16 e a empresa J.C. Comércio de Alimentos Ltda., CNPJ nº

02.141.363/0001-72 possuem vínculos por meio de sócios em comum com o último

vencedor de licitação relativa ao PNAE, a saber, a empresa Distribuidora de Alimentos

Cavalcanti Ltda, CNPJ nº 06.536.960/0001-57. Ambas as empresas estão fornecendo

alimentos em 2016 sem a devida autorização legal.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato.”

##/AnaliseControleInterno##

2.2.3. Atuação deficiente do Conselho de Alimentação Escolar no acompanhamento da

execução do PNAE.

Fato

Ausência de comprovação da constituição do CAE para o exercício de 2015

Ao ser questionada sobre o funcionamento do Conselho de Alimentação Escolar (CAE), a

Secretária de Educação da Prefeitura Municipal de Belém de Maria/PE declarou:

“[..] não foi localizado nos arquivos desta Secretaria de Educação os registros dos

membros do Conselho de Alimentação Escolar – CAE relativo ao exercício de 2015.”

Ademais não se verificou nenhuma evidência da constituição e/ou atuação de um Conselho

de Alimentação Escolar no exercício de 2015. Não há atas, certificados ou qualquer

documento que ateste a atuação de um conselho.

Ausência de regimento interno para o CAE nos exercícios verificados de 2015 e 2016

Em resposta à Solicitação de Fiscalização nº 02/2016, de 21 de julho de 2016, mediante

Ofício OCSCI nº 034/2016, a Secretária de Educação da Prefeitura Municipal de Belém de

Maria/PE declara:

“[..] não foi localizado nos arquivos desta Secretaria de Educação o Regimento Interno do

Conselho de Alimentação Escolar – CAE. ”

Ausência de capacitação dos membros do conselho nos exercícios verificados de 2015 e

2016

Em resposta à Solicitação de Fiscalização nº 02/2016, de 21 de julho de 2016, mediante

Ofício OCSCI nº 034/2016, a Secretária de Educação da Prefeitura Municipal de Belém de

Maria/PE declara:

“[..] não foi localizado nos arquivos desta Secretaria de Educação nenhum ato legal que

comprove que os componentes do Conselho de Alimentação Escolar – CAE receberam

algum treinamento ou capacitação durante o período de 2015 e 2016. ”

Foi apresentado apenas um registro de treinamento de um membro do CAE no curso

“Programa Nacional de Alimentação Escolar” em 12 de novembro de 2013

Ausência de evidências da atuação efetiva do CAE

O item 5.7 da Solicitação de Fiscalização nº 02/2016, de 21 de julho de 2016, solicitou

documentos que evidenciassem a atuação do CAE por meio nos seguintes itens:

a) no processo de licitação dos alimentos a serem adquiridos;

b) acompanhamento da execução físico-financeira do programa;

c) na verificação das condições de armazenamento dos alimentos nos depósitos da

prefeitura/ escolas/ empresa contratada para elaboração e distribuição da merenda;

d) na verificação da qualidade e quantidade dos alimentos que chegam às escolas;

e) na verificação da quantidade/qualidade das refeições servidas aos alunos; e

f) na divulgação dos recursos financeiros do PNAE recebidos pelas entidades executoras.

Por meio do Ofício OCSCI nº 034/2016, a Secretária de Educação da Prefeitura Municipal

de Belém de Maria/PE respondeu:

“Em atendimento ao item 57. Da Solicitação de Informação 02/2016, DECLARAMOS para

todos os fins necessários que não existe um documento específico que evidencie a atuação

do CAE como requer o item acima descrito. Contudo vale mencionar que informalmente o

conselho recebeu tais informações, até porque há um parecer relativo à prestação de contas

dos exercícios de 2014 e 2015 sendo aprovadas pelo diligente conselho. Embora as

formalidades tenham sido desconsideradas, há uma atuação do conselho, inclusive em cada

campo apresentado no item 5.7 da solicitação em questão. “ [sic]

Dada a declaração, ratificando a ausência de documento que evidencie a atuação do CAE;

dada a inspeção “in loco” no período de 1 a 5 de agosto de 2016 e respectiva reunião com o

CAE confirmando a ausência de conhecimento específico dos membros ali presentes sobre

as atribuições do conselho; dadas as evidências descritas nesta constatação, conclui-se que o

Conselho de Alimentação Escolar – CAE do município de Belém de Maria/PE é inoperante

no que lhe compete de acordo com a Resolução FNDE nº 26 de 17 de junho de 2013.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato.”

##/AnaliseControleInterno##

2.2.4. Irregularidade na execução do PNAE pelo órgão executor SEDUC/Prefeitura.

Fato

Prestação de contas de 2015 apresentada com atraso

Conforme Resolução FNDE nº 26, De 17 de junho de 2013:

“Art. 45 O prazo para a EEx. prestar contas no Sistema de Gestão de Prestação de Contas

SiGPC Contas Online será até 15 de fevereiro do exercício subsequente ao do repasse,

cabendo ao CAE emitir o parecer conclusivo sobre a prestação de contas no Sistema de

estão de Conselhos - SIGECON Online até 31 de março.”

Entretanto, Prefeitura Municipal de Belém de Maria/PE realizou a prestação de contas em 10

de julho de 2016 conforme consta no Sistema de Gestão de Prestação de Contas – SIGPC do

FNDE.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato.” ##/AnaliseControleInterno##

2.2.5. Ausência de teste de aceitabilidade na introdução e avaliação do cardápio da

merenda escolar.

Fato

Não foram apresentadas evidências da aplicação de teste de aceitabilidade para o cardápio

da merenda escolar relativa ao PNAE. A Secretaria de Educação do munícipio confirmou

que estes testes não foram realizados.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato.”

##/AnaliseControleInterno##

2.2.6. Ausência de controle sistemático de estoque no armazém central de alimentos.

Fato

A Secretária de Educação do Município de Belém de Maria/PE foi questionada sobre a

utilização de controles de estoque no gerenciamento dos gêneros alimentícios utilizados no

PNAE, apresentando a seguinte resposta:

“DECLARAMOS para todos os fins necessários que não há, devidamente formalizado, um

controle de estoque onde se use os métodos PEPS, UEPS ou média ponderada no

município. Contudo, como foi constatado por esta equipe de fiscalização, há registros de

entregada e saída de gêneros alimentícios que dão conotação do método de controle de

estoque PEPS. ”

Em inspeção “in loco” no armazém central de alimentos do município, em 3 de agosto de

2016, verificou-se que os alimentos são empilhados aleatoriamente, sem identificação clara

do prazo de validade, nota fiscal ou data da entrada no estoque que permita o controle

sistemático da entrega ordenada dos itens a vencer. A distribuição racional, equivalente ao

PEPS, depende exclusivamente dos esforços individuais do responsável pelo armazém em

determinar o que deve ser consumido primeiro.

Foto – interior do armazém central de alimentos do

PNAE. Belém de Maria/PE, 3 de agosto de 2016.

Foto – interior do armazém central de alimentos do

PNAE. Belém de Maria/PE, 3 de agosto de 2016.

Impropriedades na distribuição de alimentos

As guias de remessa de alimentos não informam o período a que se refere a entrega.

Não há cronograma formal de distribuição de alimentos, sendo que as datas de saída são

acordadas verbalmente, como sendo às terças-feiras.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato.”

##/AnaliseControleInterno##

2.2.7. Impropriedade na elaboração e execução do cardápio da merenda escolar

relativa ao PNAE.

Fato

Em análise aos cardápios estabelecidos para os exercícios de 2015 e 2016, verificou-se que

estes não contêm as informações nutricionais dos alimentos: proteína, lipídios, carboidratos,

vitamina A, cálcio, ferro e outros valores calóricos totais por alimento.

Com relação à efetividade no estabelecimento do cardápio, apesar de a Prefeitura Municipal

e a Secretaria Municipal de Educação terem informado que obedecem ao cardápio, há

evidências que permitem concluir que o cardápio elaborado pela nutricionista contratada

pelo município não vem sendo regularmente seguido.

I. Nas notas fiscais apresentadas em 2016 (já que nem todas foram apresentadas pela

prefeitura, conforme constatado neste relatório) há registro de compra de diversos alimentos

que não constam no cardápio ou sequer foram licitados, como adoçante, café torrado,

goiabada, fiambre bovino enlatado, ovos e carne bovina com osso.

Como resultado, restam duas alternativas:

a) os alimentos foram consumidos pelos alunos o que evidencia o não cumprimento do

cardápio; ou

b) os alimentos foram utilizados em fins diversos que não a merenda escolar.

II. as quantidades “per capita” de frango constantes no cardápio, por exemplo, permitem

afirmar que, dado o consumo mensal, as compras realizadas no período examinado seriam

insuficientes para atender o total de alunos matriculados

III. Em inspeção “in loco” realizada nas escolas do município, foram verificadas merendas

sendo servidas e/ou preparadas com alimentos que não constavam no cardápio elaborado.

Ressalte-se a utilização de salsichas, não constantes do cardápio, no preparo de cachorro-

quente.

Dessa forma, há evidências de que o cardápio não é seguido, pois existem alimentos como

salsicha que não fazem parte do cardápio ou tampouco dos alimentos licitados, ensejando

dupla irregularidade.

Foto – Salsichas em preparação para merenda

escolar. Alimento não previsto no cardápio nem

licitado. Belém de Maria/PE, 2 de agosto de 2016.

Foto – Salsichas em preparação para merenda

escolar. Alimento não previsto no cardápio nem

licitado. Belém de Maria/PE, 2 de agosto de 2016.

IV. Há lotes de maçãs identificados nos estoques das escolas, porém elas não constam do

cardápio.

Caixa de maçãs na escola Ana Nery. Belém de Maria/PE,

2 de agosto de 2016

Maçãs na escola Municipal Castelo Branco.

Belém de Maria/PE, 2 de agosto de 2016

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato.”

##/AnaliseControleInterno##

2.2.8. Impropriedades nas escolas do município.

Fato

Foram examinadas as escolas:

Quadro 2 – escolas examinadas no período de 1 a 5 de agosto de 2016

Nome Código Inep

Escola Municipal Castelo Branco 26098040

Escola Limeira 26097923

Escola Maria José 26097931

Colégio Municipal Adalto Carício 26097869

Escola Ana Nery 26097893

Escola Gente Inocente 26097893

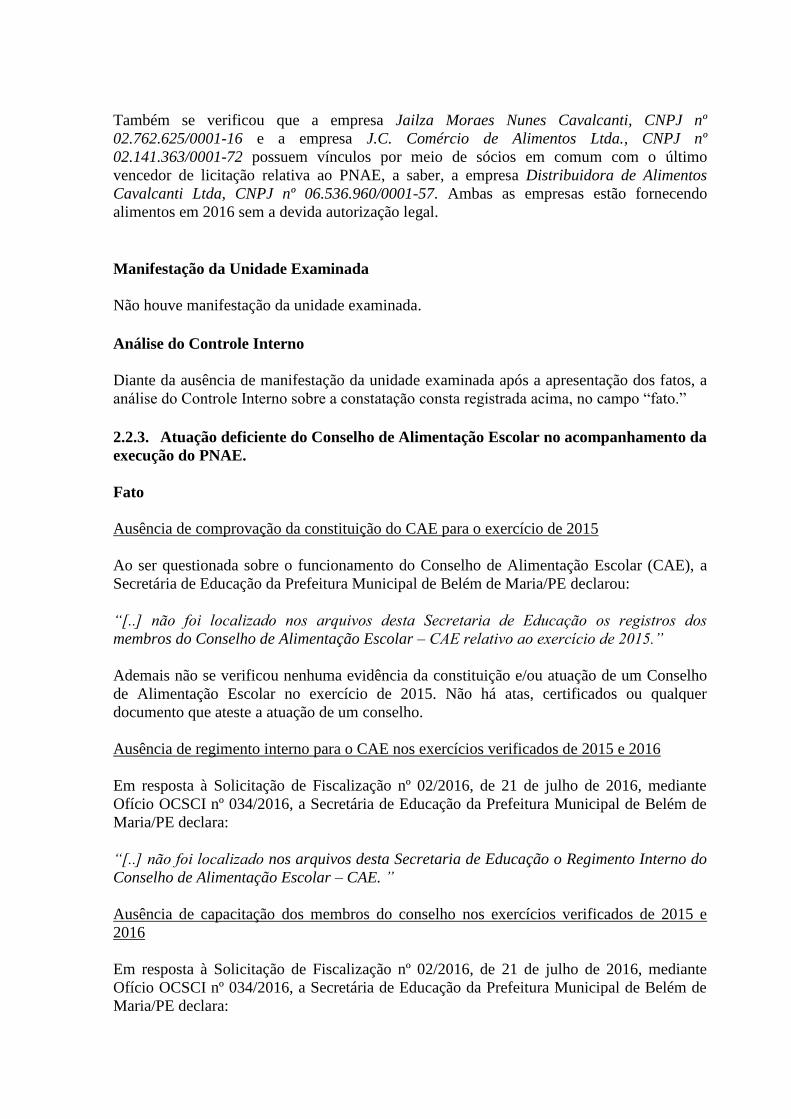

Ausência de telas milimétricas de proteção nas cozinhas das escolas inspecionadas

Abaixo, apenas algumas das fotografias que ilustram o fato, repetido em outras escolas

verificadas.

Foto - Ausência de tela de proteção na Escola

Municipal Castelo Branco. Belém de Maria/PE, 2

de agosto de 2016.

Foto - Ausência de tela de proteção na cozinha da

Escola Limeira. Belém de Maria/PE, 2 de agosto de

2016.

Foto - Ausência de tela de proteção na cozinha da

Escola Maria José. Belém de Maria/PE, 2 de agosto

de 2016.

Foto - Ausência de tela de proteção na cozinha da

Escola Municipal Adauto Carício. Belém de Maria/PE,

2 de agosto de 2016.

Ausência de medidas preventivas e periódicas para controle de pragas

Como demonstrado em outra constatação neste relatório, não há evidência de realização

controle de pragas em nenhuma das escolas examinadas.

Foto – presença de inseto na cozinha da Escola Limeira.

Belém de Maria/PE, 2 de agosto de 2016

Escola Ana Nery; Código Inep: 26097893

Não havia pão no momento da inspeção “in loco”

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato.”

##/AnaliseControleInterno##

3. Conclusão

Em virtude do exposto no presente relatório, conclui-se que não é possível assegurar que os

recursos do PNAE repassados ao Município no ano de 2015 e até 31 de julho de 2016 foram

utilizados nas finalidades do Programa; nem que os quantitativos adquiridos correspondem à

realidade do fornecimento, considerando a ausência de comprovação de liquidação de

despesas, a expiração da ata de registros de preços e ausência de novo procedimento

licitatório; o conselho de alimentação escolar inoperante; a ausência de controles e

impropriedades na execução do PNAE pelo órgão executor.

Ordem de Serviço: 201602048

Município/UF: Belém de Maria/PE

Órgão: MINISTERIO DA EDUCACAO

Instrumento de Transferência: Não se Aplica

Unidade Examinada: BELEM DE MARIA GABINETE PREFEITO

Montante de Recursos Financeiros: R$ 259.036,34

1. Introdução

A equipe realizou os trabalhos de fiscalização com o objetivo de efetuar verificação da

regularidade na utilização dos recursos do Programa Nacional de Apoio ao Transporte

Escolar (PNATE), repassados ao Município de Belém de Maria/PE, entre 1º de janeiro de

2014 a 30 de junho de 2016. O montante de recursos fiscalizados totalizou R$ 259.036,34.

Houve restrição aos trabalhos, na medida em que não foram apresentados quaisquer

documentos comprobatórios das despesas realizadas à conta de recursos do Programa, nos

exercícios de 2014 e de 2015. Dessa forma, não foi possível efetuar conclusão sobre a

regularidade e efetividade das despesas do Programa relativamente aos dois anos anteriores.

2. Resultados dos Exames

Os resultados da fiscalização serão apresentados de acordo com o âmbito de tomada de

providências para saneamento das situações encontradas, bem como pela forma de

monitoramento a ser realizada por esta Controladoria.

2.1 Parte 1

Nesta parte serão apresentadas as situações evidenciadas que demandarão a adoção de

medidas preventivas e corretivas por parte dos gestores federais, visando à melhoria da

execução dos Programas de Governo ou à instauração da competente tomada de contas

especiais, as quais serão monitoradas pela Controladoria-Geral da União.

2.1.1. Transferências de recursos do PNATE para outras contas, entre 2014 e 2015,

sem comprovação da utilização desses valores nas finalidades do Programa.

Fato

Em análise aos extratos bancários da movimentação financeira dos recursos do Programa

Nacional de Transporte Escolar (Pnate), relativo ao exercício de 2014, verificou-se a

ocorrência de diversas transferências a débito da conta vinculada, a saber, c/c 6625-7,

Agência 2855-X (PM BELEM DE MARIA-PNAT), do Banco do Brasil S/A, conforme a

seguir detalhado:

Tabela 01 - Transferências bancárias da conta do Pnate em 2014:

Data Histórico Valor (R$) Débito/Crédito Saldo

4/4/2014 BB CP Admin Supremo 11.134,89 D 0,00

11/4/2014 Transferência on line 10.388,14 D

11/4/2014 BB CP Admin Supremo 10.388,14 C 0,00

5/5/2014 BB CP Admin Supremo 11.134,89 D 0,00

9/5/2014 Transferência on line 10.388,14 D

9/5/2014 BB CP Admin Supremo 10.388,14 C 0,00

3/6/2014 BB CP Admin Supremo 11.134,89 D 0,00

11/6/2014 Transferência on line 13.063,87 D

11/6/2014 BB CP Admin Supremo 13.063,87 C 0,00

3/7/2014 BB CP Admin Supremo 11.134,89 D 0,00

11/7/2014 Transferência on line 11.175,12 D

11/7/2014 BB CP Admin Supremo 11.175,12 C 0,00

5/8/2014 BB CP Admin Supremo 11.134,89 D 0,00

11/8/2014 Transferência on line 11.175,12 D

11/8/2014 BB CP Admin Supremo 11.175,12 C 0,00

2/9/2014 BB CP Admin Supremo 11.134,89 D 0,00

11/9/2014 Transferência on line 3.000,00 D

17/9/2014 BB CP Admin Supremo 3.000,00 C 0,00

17/9/2014 Transferência on line 3.200,00 C

17/9/2014 Transferência on line 10.998,68 D

17/9/2014 Transferência on line 588,16 D

17/9/2014 BB CP Admin Supremo 8.386,84 C

2/10/2014 BB CP Admin Supremo 11.134,89 D 0,00

10/10/2014 Transferência on line 11.300,00 D

10/10/2014 BB CP Admin Supremo 11.300,00 C 0,00

10/11/2014 BB CP Admin Supremo 11.134,89 D 0,00

10/11/2014 Transferência on line 11.000,00 D

10/11/2014 BB CP Admin Supremo 11.000,00 C 0,00

26/11/2014 Transferência on line 11.000,00 C

26/11/2014 Transferência on line 10.379,03 D

26/11/2014 Transferência on line 555,03 D

26/11/2014 Transferência on line 166,50 D

26/11/2014 BB CP Admin Supremo 100,56 C 0,00

Fonte: Extratos bancários da movimentação financeira dos recursos do Pnate em 2014.

Complementarmente, em análise às informações constantes do Sigef no sítio

https://www.fnde.gov.br/sigefweb/index.php, utilizado pelo Fundo Nacional de

Desenvolvimento da Educação (FNDE) para o gerenciamento das liberações e

movimentações financeiras das contas correntes vinculadas aos programas governamentais

sob sua responsabilidade, verificou-se que R$ 67.189,07 foram transferidos à empresa J & C

Serviços de Locação Ltda., CNPJ nº 07.528.756/0001-57, e os R$ 23.609,69 foram

creditados em contas municipais.

Sobre a movimentação financeira em tela é possível efetuar os seguintes comentários:

a) Logo que chegam os recursos federais por meio de Ordens Bancárias, esses são

aplicados automaticamente na mesma data, aguardando sua utilização;

b) Após essa aplicação financeira, são processadas transferências “on line” de valores

da conta vinculada para outras contas;

c) O saldo negativo decorrente das operações anteriores é compensado com o resgate

dos valores das aplicações financeiras (BB CP ADMIN Supremo);

d) O saldo final da conta do Pnate sempre retorna o valor zero (R$ 0,00), ao final de

cada mês;

e) Apesar do registro das operações financeiras de transferência identificadas nos

extratos bancários, a ausência de documentação comprobatória das despesas

relativamente ao exercício de 2014 suscita dúvidas quanto ao real direito do credor à

percepção desses valores;

f) O saldo da aplicação financeira ao final do exercício de 2014 foi R$ 87,06;

g) As transferências para as contas da Prefeitura restaram sem qualquer finalidade

especificada.

Acerca da movimentação financeira no exercício de 2015 foi encontrada realidade similar,

como demonstrado na tabela a seguir:

Tabela 02 - Transferências bancárias da conta do Pnate em 2015:

Data Histórico Valor (R$) Débito/Crédito Saldo

5/1/2015 BB CP Admin Supremo 11.134,82 D 0,00

14/1/2015 Transferência on line 11.000,00 D

14/1/2015 BB CP Admin Supremo 11.000,00 C 0,00

13/4/2015 BB CP Admin Supremo 12.265,81 D 0,00

11/5/2015 Transferência on line 10.273,04 D

11/5/2015 BB CP Admin Supremo 10.273,04 C 0,00

4/8/2015 BB CP Admin Supremo 30.353,64 D 0,00

5/8/2015 BB CP Admin Supremo 18.709,60 D 0,00

7/8/2015 Transferência on line 31.324,60 D

7/8/2015 Transferência on line 17.970,69 D

7/8/2015 Transferência on line 502,53 D

7/8/2015 Transferência on line 1.675,11 D

7/8/2015 BB CP Admin Supremo 51.472,93 C 0,00

4/9/2015 BB CP Admin Supremo 12.265,81 D 0,00

5/10/2015 BB CP Admin Supremo 12.265,81 D 0,00

6/10/2015 Transferência on line 21.931,21 D

6/10/2015 BB CP Admin Supremo 21.931,21 C 0,00

6/11/2015 BB CP Admin Supremo 12.265,81 D 0,00

Fonte: Extratos bancários da movimentação financeira dos recursos do PNATE em 2015.

Complementarmente, em análise às informações constantes do Sigef no sítio

https://www.fnde.gov.br/sigefweb/index.php, verificou-se que R$ 81.499,54 foram

transferidos à empresa J & C Serviços de Locação Ltda., CNPJ nº 07.528.756/0001-57, e os

R$ 13.177,64 foram creditados em contas municipais.

Sobre a movimentação financeira em tela é possível efetuar os seguintes comentários:

a) Apesar do registro das operações financeiras de transferência identificadas nos

extratos bancários, a ausência de documentação comprobatória das despesas

relativamente ao exercício de 2015 suscita dúvidas quanto ao real direito do credor à

percepção desses valores;

b) O saldo da aplicação financeira ao final do exercício de 2015 foi R$ 15.194,15;

c) As transferências para as contas da Prefeitura restaram sem qualquer finalidade

especificada.

Considere-se ainda que, em virtude da ausência de disponibilização da documentação

comprobatória das despesas efetuadas com recursos do Pnate, nos exercícios de 2014 e

2015, não foi possível atestar que os recursos federais transferidos ao Município de Belém

de Maria/PE pelo Fundo Nacional de Desenvolvimento da Educação (FNDE) foram

aplicados na execução de ações voltadas ao alcance dos objetivos do Programa.

Apesar de solicitada formalmente, a documentação comprobatória das despesas com o Pnate

referentes aos exercícios de 2014 e 2015 não foram disponibilizadas, até o encerramento dos

trabalhos de fiscalização em 15 de setembro de 2016.

Em resposta, a Secretária de Educação declarou, em 16 de agosto de 2016, que “não foram

localizadas as despesas realizadas na conta do PNATE relativo ao exercício de 2014.

Contudo, consta do SIGPC (ferramenta de prestação de contas das transferências do

FNDE) uma prestação que evidencia informações básicas sobre o referido programa. No

que se refere aos dispêndios de 2015 já foi entregue à equipe de fiscalização.”

Ainda que tenha sido afirmado que foi entregue a documentação do Pnate referente a 2015, a

equipe de fiscalização dessa CGU-Regional não identificou a existência da referida

documentação comprobatória das despesas do exercício de 2015. Somente foram entregues

os documentos relativos a 2016.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato”.

##/AnaliseControleInterno##

2.2 Parte 2

Nesta parte serão apresentadas as situações detectadas cuja competência primária para

adoção de medidas corretivas pertence ao executor do recurso federal.

Dessa forma, compõem o relatório para conhecimento dos Ministérios repassadores de

recursos federais, bem como dos Órgãos de Defesa do Estado para providências no âmbito

de suas competências, embora não exijam providências corretivas isoladas por parte das

pastas ministeriais. Esta Controladoria não realizará o monitoramento isolado das

providências saneadoras relacionadas a estas constatações.

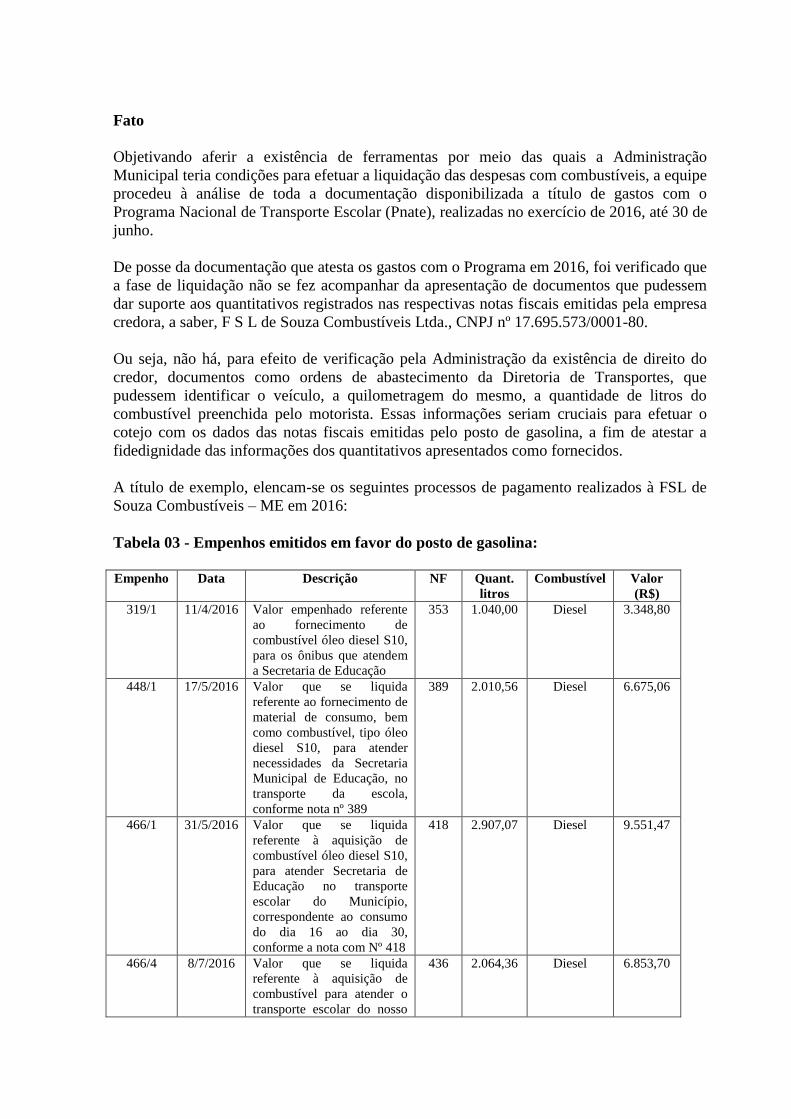

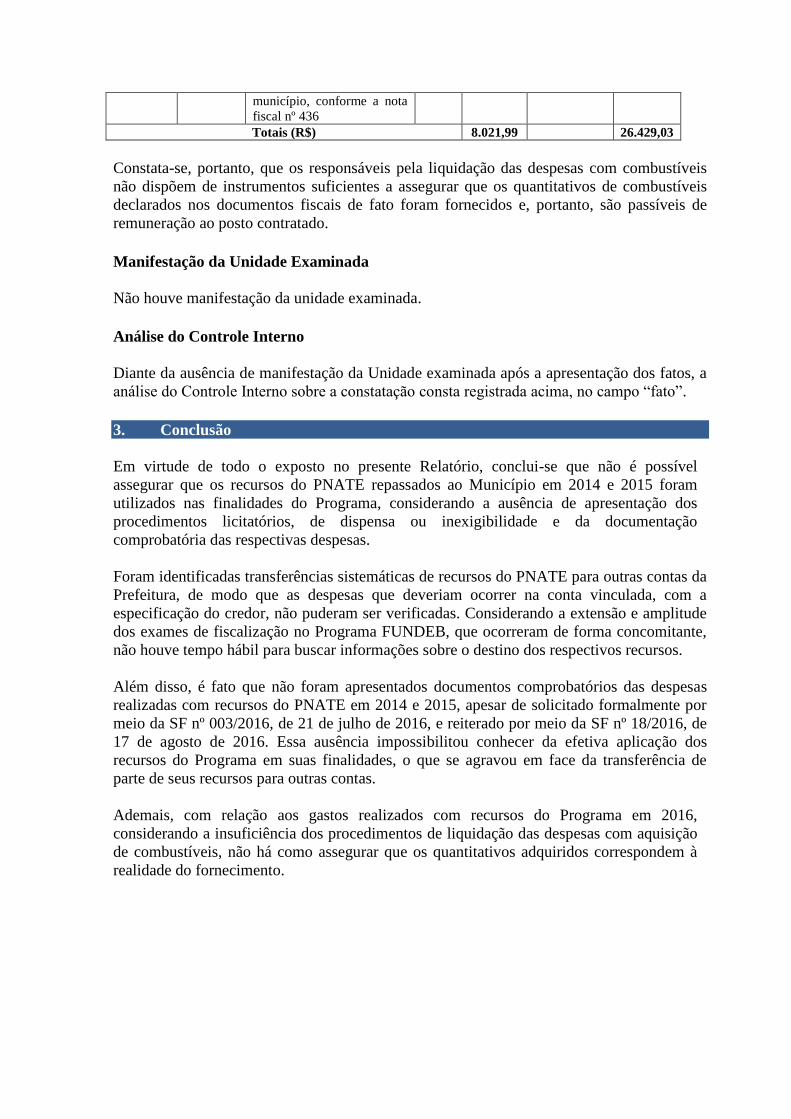

2.2.1. Liquidação de despesas com combustíveis sem auxílio de controles que

pudessem aferir a exatidão dos quantitativos constantes dos documentos fiscais do

posto contratado.

Fato

Objetivando aferir a existência de ferramentas por meio das quais a Administração

Municipal teria condições para efetuar a liquidação das despesas com combustíveis, a equipe

procedeu à análise de toda a documentação disponibilizada a título de gastos com o

Programa Nacional de Transporte Escolar (Pnate), realizadas no exercício de 2016, até 30 de

junho.

De posse da documentação que atesta os gastos com o Programa em 2016, foi verificado que

a fase de liquidação não se fez acompanhar da apresentação de documentos que pudessem

dar suporte aos quantitativos registrados nas respectivas notas fiscais emitidas pela empresa

credora, a saber, F S L de Souza Combustíveis Ltda., CNPJ nº 17.695.573/0001-80.

Ou seja, não há, para efeito de verificação pela Administração da existência de direito do

credor, documentos como ordens de abastecimento da Diretoria de Transportes, que

pudessem identificar o veículo, a quilometragem do mesmo, a quantidade de litros do

combustível preenchida pelo motorista. Essas informações seriam cruciais para efetuar o

cotejo com os dados das notas fiscais emitidas pelo posto de gasolina, a fim de atestar a

fidedignidade das informações dos quantitativos apresentados como fornecidos.

A título de exemplo, elencam-se os seguintes processos de pagamento realizados à FSL de

Souza Combustíveis – ME em 2016:

Tabela 03 - Empenhos emitidos em favor do posto de gasolina:

Empenho Data Descrição NF Quant.

litros

Combustível Valor

(R$)

319/1 11/4/2016 Valor empenhado referente

ao fornecimento de

combustível óleo diesel S10,

para os ônibus que atendem

a Secretaria de Educação

353 1.040,00 Diesel 3.348,80

448/1 17/5/2016 Valor que se liquida

referente ao fornecimento de

material de consumo, bem

como combustível, tipo óleo

diesel S10, para atender

necessidades da Secretaria

Municipal de Educação, no

transporte da escola,

conforme nota nº 389

389 2.010,56 Diesel 6.675,06

466/1 31/5/2016 Valor que se liquida

referente à aquisição de

combustível óleo diesel S10,

para atender Secretaria de

Educação no transporte

escolar do Município,

correspondente ao consumo

do dia 16 ao dia 30,

conforme a nota com Nº 418

418 2.907,07 Diesel 9.551,47

466/4 8/7/2016 Valor que se liquida

referente à aquisição de

combustível para atender o

transporte escolar do nosso

436 2.064,36 Diesel 6.853,70

município, conforme a nota

fiscal nº 436

Totais (R$) 8.021,99 26.429,03

Constata-se, portanto, que os responsáveis pela liquidação das despesas com combustíveis

não dispõem de instrumentos suficientes a assegurar que os quantitativos de combustíveis

declarados nos documentos fiscais de fato foram fornecidos e, portanto, são passíveis de

remuneração ao posto contratado.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da Unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo “fato”.

##/AnaliseControleInterno##

3. Conclusão

Em virtude de todo o exposto no presente Relatório, conclui-se que não é possível

assegurar que os recursos do PNATE repassados ao Município em 2014 e 2015 foram

utilizados nas finalidades do Programa, considerando a ausência de apresentação dos

procedimentos licitatórios, de dispensa ou inexigibilidade e da documentação

comprobatória das respectivas despesas.

Foram identificadas transferências sistemáticas de recursos do PNATE para outras contas da

Prefeitura, de modo que as despesas que deveriam ocorrer na conta vinculada, com a

especificação do credor, não puderam ser verificadas. Considerando a extensão e amplitude

dos exames de fiscalização no Programa FUNDEB, que ocorreram de forma concomitante,

não houve tempo hábil para buscar informações sobre o destino dos respectivos recursos.

Além disso, é fato que não foram apresentados documentos comprobatórios das despesas

realizadas com recursos do PNATE em 2014 e 2015, apesar de solicitado formalmente por

meio da SF nº 003/2016, de 21 de julho de 2016, e reiterado por meio da SF nº 18/2016, de

17 de agosto de 2016. Essa ausência impossibilitou conhecer da efetiva aplicação dos

recursos do Programa em suas finalidades, o que se agravou em face da transferência de

parte de seus recursos para outras contas.

Ademais, com relação aos gastos realizados com recursos do Programa em 2016,

considerando a insuficiência dos procedimentos de liquidação das despesas com aquisição

de combustíveis, não há como assegurar que os quantitativos adquiridos correspondem à

realidade do fornecimento.

Ordem de Serviço: 201602216

Município/UF: Belém de Maria/PE

Órgão: MINISTERIO DA EDUCACAO

Instrumento de Transferência: Fundo a Fundo ou Concessão

Unidade Examinada: BELEM DE MARIA GABINETE PREFEITO

Montante de Recursos Financeiros: R$ 11.245.234,99

1. Introdução

A equipe realizou trabalhos de fiscalização voltados à avaliação da regularidade na

realização das despesas do Fundo de Desenvolvimento da Educação Básica (Fundeb), tendo

sido inicialmente contemplados no escopo os exercícios de 2015 e 2016, até 30 de junho. O

período de campo ocorreu entre 1º de agosto a 5 de agosto de 2016.

Durante a execução dos trabalhos de campo no município de Belém de Maria/PE, verificou-

se a realização de significativo número de transferências da conta do Fundeb 40% para

outras contas de utilização da Prefeitura. A equipe de fiscalização, diante dessa realidade,

decidiu incluir no escopo o exercício de 2014, ano em que as transferências de valores

ocorreram com grande frequência. No exercício de 2015 a realidade foi similar. Assim

sendo, o total de recursos fiscalizados perfazem o montante de R$ 11.245.234,99.

Dessa forma, uma vez transferidos para outras contas (FPM, QSE, Diversos, etc.) os

recursos federais repassados ao Município para serem utilizados nas ações do Fundeb,

sobretudo na valorização do magistério, misturam-se aos montantes oriundos de outras