Embed Size (px)

Citation preview

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA –

PERT

MEDIDA PROVISÓRIA Nº 783/17

JULHO 2017

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT

• Instituído pela Medida Provisória nº 783/17

• Regulamentação:

- Receita Federal do Brasil: Instrução Normativa RFB nº

1.711, de 16 de junho de 2017;

- Procuradoria Geral da Fazenda Nacional: Portaria

PGFN nº 690, de 29 de junho de 2017.

DÉBITOS PARCELÁVEIS• Débitos vencidos até 30 de abril de 2017;

• Inscritos ou não em Dívida Ativa da União (DAU);

• Débitos objeto de parcelamentos anteriores rescindidos ou ativos, em

discussão administrativa ou judicial;

• Decorrentes das contribuições sociais, das contribuições instituídas a

título de substituição e das contribuições devidas a terceiros; e

• Demais débitos administrados pela Receita Federal do Brasil e pela

Procuradoria da Fazenda Nacional.

NÃO PODEM SER LIQUIDADOS NA FORMA DO PERT OS DÉBITOS:

• Apurados na forma do Simples Nacional e do Simples Doméstico;

• Provenientes de tributos passíveis de retenção na fonte, de desconto de terceiros ou de sub-rogação;

• Devidos por pessoa jurídica com falência decretada ou por pessoa física com insolvência civil decretada;

• Devidos pela incorporadora optante do Regime Especial Tributário do Patrimônio de Afetação (RET);

• Constituídos mediante lançamento de ofício efetuado em decorrência da constatação da prática de crime de sonegação, fraude ou conluio.

IMPLICAÇÕES DA ADESÃO:

• Confissão irrevogável e irretratável dos débitos indicados para compor o PERT;

• Aceitação plena de todas as condições estabelecidas;

• Dever de pagar regularmente as parcelas do PERT e os débitos vencidos após 30 de abril de 2017, inscritos ou não em Dívida Ativa da União;

• Vedação de reparcelamento dos débitos que compõem o PERT em qualquer outra forma de parcelamento posterior, ressalvado o reparcelamento previsto na legislação do parcelamento ordinário;

• Cumprimento regular das obrigações do FGTS;

• Expresso consentimento para adesão ao Domicílio Tributário Eletrônico.

PARCELAMENTO DE DÉBITOS DA RECEITA FEDERAL DO BRASIL

•Débitos Superiores a R$ 15.000.000,00 (quinze milhões) sem

reduções. 1ª Hipótese: Liquidação com a utilização de Prejuízo Fiscal e Base de Cálculo Negativa da CSLL (sem reduções)

Valor de entrada(em espécie) Pagamento da entrada Saldo remanescente Remanescente

(em espécie)

Mínimo de 20% sobre a dívida consolidada (sem

reduções).5 parcelas (agosto a dezembro de 2017).

Utilização de Prejuízo Fiscal e Base de Cálculo

Negativa da CSLL.60 parcelas (a partir de

janeiro de 2018).

2ª Hipótese: Parcelamento do valor total da dívida (sem reduções e sem entrada).

Valor de entrada(em espécie) Pagamento da entrada Saldo remanescente Forma de pagamento do

saldo remanescente

Sem entrada _ 120 meses em parcelas variáveis

1ª a 12ª prestação - 0,4% da dívida

13ª a 24ª prestação - 0,5% da dívida

25ª à 36ª prestação - 0,6% da dívida.

37ª em diante - saldo remanescente em até 84

prestações mensais.

PARCELAMENTO DE DÉBITOS DA RECEITA FEDERAL DO BRASIL

PARCELAMENTO DE DÉBITOS DA RECEITA FEDERAL DO BRASIL

3ª Hipótese: Valor de entrada e liquidação ou parcelamento com descontos.

Valor de entrada(em espécie) Pagamento da entrada Saldo remanescente

Descontos para pagamento do saldo

remanescente

Mínimo de 20% sobre a dívida consolidada (sem

reduções) 5 parcelas (agosto a dezembro de 2017)

Parcela única (janeiro 2018)

90% dos juros de mora; 50% das multas de mora,

de ofício e isoladas.

145 meses (a partir de janeiro 2018)

80% dos juros de mora;40% das multas de mora,

de ofício e isoladas.

175 meses (a partir de janeiro de 2018)¹

50% dos juros de mora;25% das multas de mora,

de ofício e isoladas.

¹ Para essa hipótese, a parcela será equivalente a 1% da receita bruta do mês imediatamente anterior ao do pagamento, não podendo ser inferior a 1/175 avos do total da dívida consolidada.

PARCELAMENTO DE DÉBITOS DA RECEITA FEDERAL DO BRASIL

• Débitos Inferiores a R$ 15.000.000,00 (quinze milhões) sem reduções.

(i) Redução do pagamento à vista e em espécie para 7,5% da dívida consolidada, sem reduções, em cinco parcelas mensais vencíveis de agosto a dezembro de 2017; e

(ii) Após a aplicação das reduções de multas e juros, utilizar créditos de Prejuízo Fiscal e Base de Cálculo Negativa da CSLL e de outros créditos próprios relativos aos tributos administrados pela RFB, com a liquidação do saldo remanescente, em espécie, pelo número de parcelas previstas para a modalidade.

PARCELAMENTO DE DÉBITOS DA RECEITA FEDERAL DO BRASIL

• Para os débitos da Receita Federal do Brasil, a adesão ao PERT deverá ser

realizada no período de 3 de julho a 31 de agosto de 2017, mediante

requerimento a ser realizado exclusivamente no site da http://rfb.gov.br.

• Devem ser formalizados requerimentos de adesão distintos para os débitos

previdenciários e débitos administrados pela Receita Federal do Brasil;

• No caso de exclusão do parcelamento, é cabível a apresentação de recurso

administrativo no prazo de 10 (dez) dias da data da ciência, com efeito

suspensivo e instância única.

PARCELAMENTO DE DÉBITOS DA RECEITA FEDERAL DO BRASIL

DESISTÊNCIA DE PARCELAMENTOS ANTERIORES EM CURSO:

• No momento da adesão ao PERT o contribuinte deverá formalizar a desistência dos

parcelamentos em curso no site da Receita Federal do Brasil;

• A desistência abrangerá, obrigatoriamente, todos os débitos consolidados na respectiva

modalidade de parcelamento escolhida;

• A desistência poderá ocasionar a perda de todas as reduções aplicadas sobre os valores já

pagos;

• Na hipótese de cancelamento da adesão ao PERT, os parcelamentos objeto da desistência

não serão restabelecidos;

PREJUÍZO FISCAL E BASE DE CÁLCULO NEGATIVA DA CSLL• Podem ser utilizados créditos apurados até 31 de dezembro de

2015 e declarados até 29 de julho de 2016;

• Créditos próprios ou do responsável tributário, de empresas controladora e controlada, de forma direta ou indireta;

• O crédito será determinado pela aplicação da alíquota de:

- 25% sobre o prejuízo fiscal

- 9% sobre a base negativa de CSLL

PARCELAMENTO DE DÉBITOS DA RECEITA FEDERAL DO BRASIL

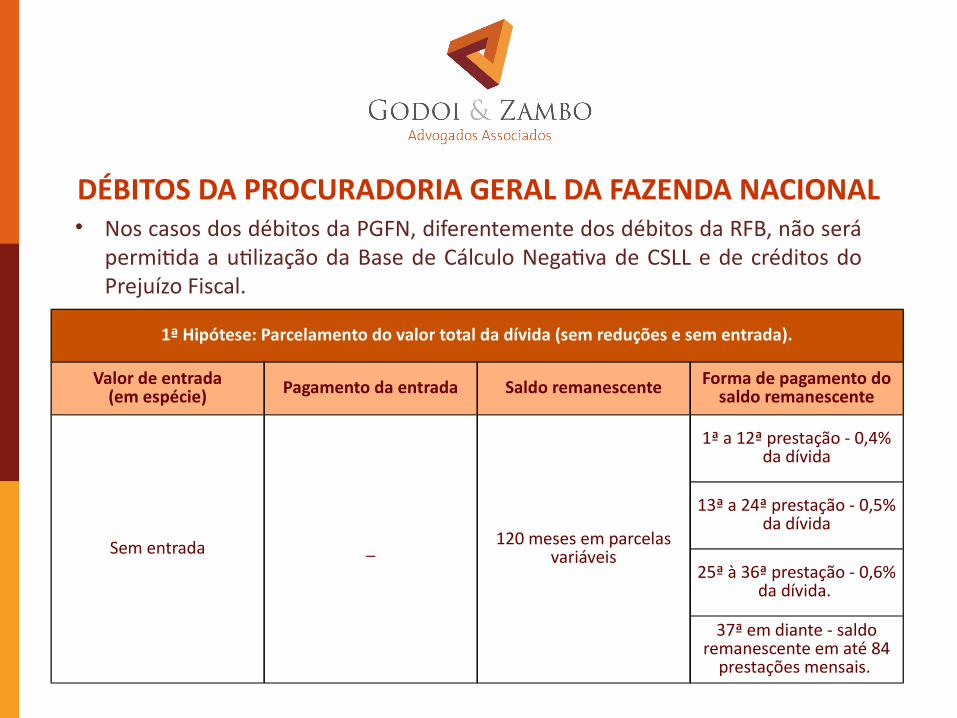

DÉBITOS DA PROCURADORIA GERAL DA FAZENDA NACIONAL• Nos casos dos débitos da PGFN, diferentemente dos débitos da RFB, não será

permitida a utilização da Base de Cálculo Negativa de CSLL e de créditos do Prejuízo Fiscal.

1ª Hipótese: Parcelamento do valor total da dívida (sem reduções e sem entrada).

Valor de entrada(em espécie) Pagamento da entrada Saldo remanescente Forma de pagamento do

saldo remanescente

Sem entrada _ 120 meses em parcelas variáveis

1ª a 12ª prestação - 0,4% da dívida

13ª a 24ª prestação - 0,5% da dívida

25ª à 36ª prestação - 0,6% da dívida.

37ª em diante - saldo remanescente em até 84

prestações mensais.

DÉBITOS DA PROCURADORIA GERAL DA FAZENDA NACIONAL

2ª Hipótese: Valor de entrada e liquidação ou parcelamento com descontos.

Valor de entrada(em espécie) Pagamento da entrada Saldo remanescente

Descontos para pagamento do saldo

remanescente

Mínimo de 20% sobre a dívida consolidada (sem

reduções) 5 parcelas (agosto a dezembro de 2017)

Parcela única (janeiro 2018)

90% dos juros de mora; 50% das multas de mora, de ofício e isoladas e 25%

dos encargos legais e honorário advocatícios.

145 meses (a partir de janeiro 2018)

80% dos juros de mora;40% das multas de mora, de ofício e isoladas e 25%

dos encargos legais e honorário advocatícios.

175 meses (a partir de janeiro de 2018)¹

50% dos juros de mora;25% das multas de mora, de ofício e isoladas e 25%

dos encargos legais e honorário advocatícios.

DÉBITOS DA PROCURADORIA GERAL DA FAZENDA NACIONAL

• Débitos Inferiores a R$ 15.000.000,00 (quinze milhões) sem reduções.

(i) Redução do pagamento à vista e em espécie para 7,5% da dívida consolidada, sem reduções, em cinco parcelas mensais vencíveis de agosto a dezembro de 2017; e

(ii) Após a aplicação das reduções de multas e juros, a possibilidade de oferecimento de dação em pagamento de bens imóveis, desde que previamente aceita pela União, para quitação do saldo remanescente.

DÉBITOS DA PROCURADORIA GERAL DA FAZENDA NACIONAL

• Para os débitos da PGFN, a adesão ao PERT deverá ser realizada no período de 1º a 31 de agosto de 2017, mediante requerimento a ser realizado exclusivamente no site da http://www.pgfn.gov.br, no Portal e-CAC.

• Para os débitos relativos às contribuições sociais instituídas pela Lei Complementar nº 110/01, a adesão deverá ser realizada na agência da Caixa Econômica Federal onde estiver localizado o estabelecimento;

• Devem ser formalizados requerimentos de adesão distintos para os débitos previdenciários, demais débitos da PGFN e débitos relativos às contribuições sociais instituídas pela Lei Complementar nº 110/01;

• No caso de exclusão do parcelamento por falta de pagamento de parcelas, a rescisão é imediata e definitiva, independente de notificação do sujeito passivo;

• Para as demais hipóteses de exclusão, é cabível a apresentação de manifestação de inconformidade no prazo de 15 (quinze) dias da data da notificação, com efeito suspensivo e, caso indeferido, recurso administrativo no mesmo prazo.

DÉBITOS DA PROCURADORIA GERAL DA FAZENDA NACIONAL

DESISTÊNCIA DE PARCELAMENTOS ANTERIORES EM CURSO:• Formalizar a desistência desses parcelamentos previamente no site da PGFN,

com exceção dos débitos previdenciários, que a desistência deverá ser formalizada através de requerimento a ser protocolado na Receita Federal do Brasil;

• Acompanhar a situação do requerimento de desistência no e-CAC da PGFN; e

• Após o processamento da desistência, indicar os débitos para inclusão no PERT, até o prazo final para adesão.

• A desistência implicará perda de todas as reduções aplicadas sobre os valores já pagos, e, na hipótese de cancelamento do PERT, os parcelamentos objeto da desistência não serão restabelecidos;

DA DAÇÃO EM PAGAMENTO DE BEM IMÓVEL

• Débitos da PGFN que, na data da adesão ao PERT, possuir dívida total de

valor igual ou inferior a R$ 15.000.000,00.

• Somente poderá ser utilizada para quitação do saldo devedor do

parcelamento a ser realizado, ou seja, após o pagamento da

antecipação em espécie de, no mínimo, 7,5% da dívida consolidada.

• O requerimento deverá ser apresentado na unidade da PGFN e só será

considerado após a aceitação pela União.

DÉBITOS DA PROCURADORIA GERAL DA FAZENDA NACIONAL

PRESTAÇÕES – RFB/PGFN

Parcela mínimaPessoa Jurídica

R$ 1.000,00*

Parcela mínimaPessoa Física

R$ 200,00*

*Atualizadas mensalmente pela SELIC.

HIPÓTESES DE EXCLUSÃO DO PERT• Falta de pagamento de três parcelas consecutivas ou seis alternadas;

• Falta de pagamento de uma parcela, se todas as demais estiverem pagas;

• Constatação de qualquer ato tendente ao esvaziamento patrimonial como forma de fraudar o cumprimento do parcelamento;

• Decretação de falência ou extinção, pela liquidação, do optante pelo PERT;

• Concessão de medida cautelar fiscal;

• A declaração de inaptidão da inscrição no CNPJ;

• A falta de pagamento regular dos débitos vencidos após 30 de abril de 2017, inscritos ou não em Dívida Ativa da União, por três meses consecutivos ou seis alternados; ou

• Falta de cumprimento das obrigações relativas ao FGTS, por três meses consecutivos ou seis alternados.

INFORMAÇÕES COMPLEMENTARES

• A adesão ao PERT implica manutenção dos gravames decorrentes de arrolamentos de bens, de medida cautelar fiscal e das garantias prestadas nas ações de execução fiscal ou qualquer outra ação.

• A desistência parcial de ação judicial proposta só será permitida se o débito objeto de desistência for passível de distinção dos demais débitos discutidos na ação.

• A desistência e a renúncia das ações judiciais não eximem o autor da ação do pagamento dos honorários.

• Os depósitos vinculados aos débitos a serem pagos ou parcelados na forma do PERT serão convertidos em renda da União.

INFORMAÇÕES COMPLEMENTARES

• Aguardar a tramitação no Congresso Nacional?

• Prazo para conversão no Congresso Nacional: 11 de outubro

de 2017, se houver recesso parlamentar.

• Existem mais de 300 sugestões de emendas à Medida

Provisória.

LEGISLAÇÃO APLICÁVEL

• Medida Provisória nº 783, de 31 de maio de 2017.

• Instrução Normativa RFB nº 1.711, de 16 de junho de 2017.

• Portaria PGFN nº 690, de 29 de junho de 2017.