Embed Size (px)

Citation preview

PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL A FORMAL EM CABO VERDE| GETIF 2017 - 2020

PROPOSTA DE ESTRATÉGIA E ESTUDO DIAGNóSTICOABRIL 2017

PROGRAMA DE APOIO À ESTRATÉGIA NACIONAL DE CRIAÇÃO DE EMPREGO EM CABO VERDE

2017

PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO

DA ECONOMIA INFORMAL A FORMAL EM CABO VERDE

| GETIF 2017 - 2020

PROPOSTA DE ESTRATÉGIA E ESTUDO DIAGNóSTICOABRIL 2017

2017

PROGRAMA DE APOIO À ESTRATÉGIA NACIONAL DE CRIAÇÃO DE EMPREGO EM CABO VERDE

4

PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL EM CABO VERDE | GETIF 2017 – 2020

FIChA TÉCNICA

TítuloProposta de Estratégia Nacional de Transição da Economia Informal à Formal em Cabo Verde: GETIF 2017 - 2020

ConsultoresAmílcar Aristides MonteiroMirian Spencer LimaOsmar Ferro

PaginaçãoDeina Barros

DataAbril de 2017

Este documento foi produzido sem edição formal das Nações Unidas.

As designações constantes das publicações da OIT, que estão em conformidade com a prática das Nações Unidas, bem como a forma sob a qual figuram nas obras, não refletem necessariamente o ponto de vista da Organização Internacional do Trabalho, relativamente à condição jurídica de qualquer país, área ou território ou respetivas autoridades, ou ainda relativamente à delimitação das respetivas fronteiras.

As opiniões expressas em estudos, artigos e outros documentos são da exclusiva responsabilidade dos seus autores, e a publicação dos mesmos não vincula a Organização Internacional do Trabalho às opiniões neles expressas.

A referência a nomes de empresas e produtos comerciais e a processos ou a sua omissão não implica da parte da Organização Internacional do Trabalho qualquer apreciação favorável ou desfavorável.

Sumário

I. ELABORAÇÃO DA ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL . 9

1 INTRODUÇÃO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.1 Discurso de abertura do Ministro da Finanças de Cabo Verde, Sua Exa. Sr. Olavo Correia . . . . . . . . 9

2 TRANSIÇÃO DA ECONOMIA INFORMAL PARA A FORMAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132.1 Perspetiva Internacional – Recomendação da OIT (R204) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.1.1 Objetivos e campo de aplicação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142.1.2 Princípios orientadores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142.1.3 Enquadramento político e legal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.1.4 Políticas de Emprego . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162.1.5 Proteção Social e Direitos dos trabalhadores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.1.6 Medidas de Incentivo, conformidade e de aplicação da lei . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.1.7 Liberdade de associação, diálogo social e o papel das organizações de empregadores e dos trabalhadores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.1.8 Coleta e monitoramento de dados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.1.9 Implementação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2.2 Perspetiva Nacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 202.2.1 Documento de Estratégia de Crescimento e Redução da Pobreza . . . . . . . . . . . . . . . . . . . . . . 202.2.2 Programa do Governo IX Legislatura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 252.2.3 Orçamento de Estado 2017 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

II. INSTRUMENTO DE PLANIFICAÇÃO E GESTÃO ESTRATÉGICA DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

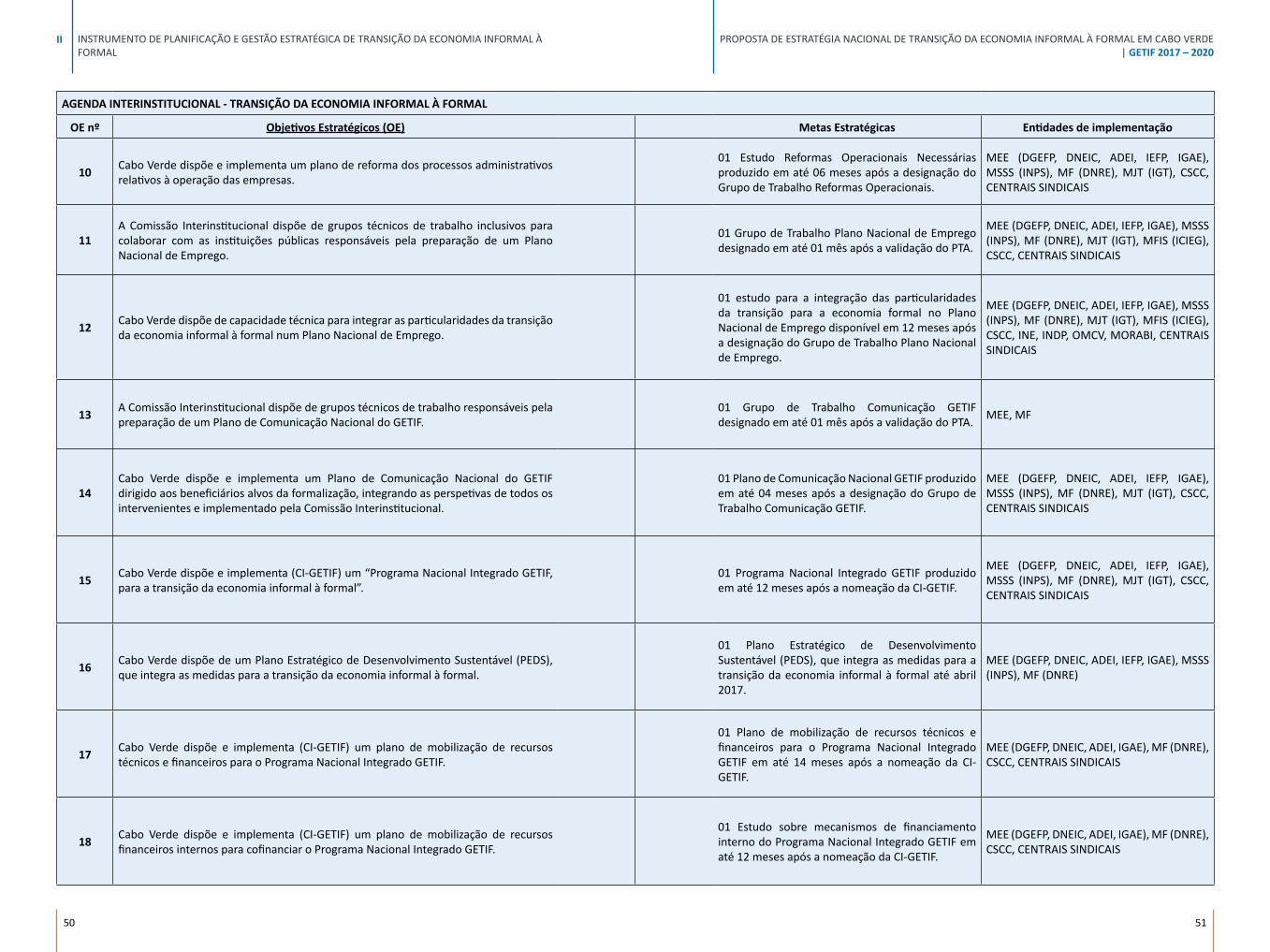

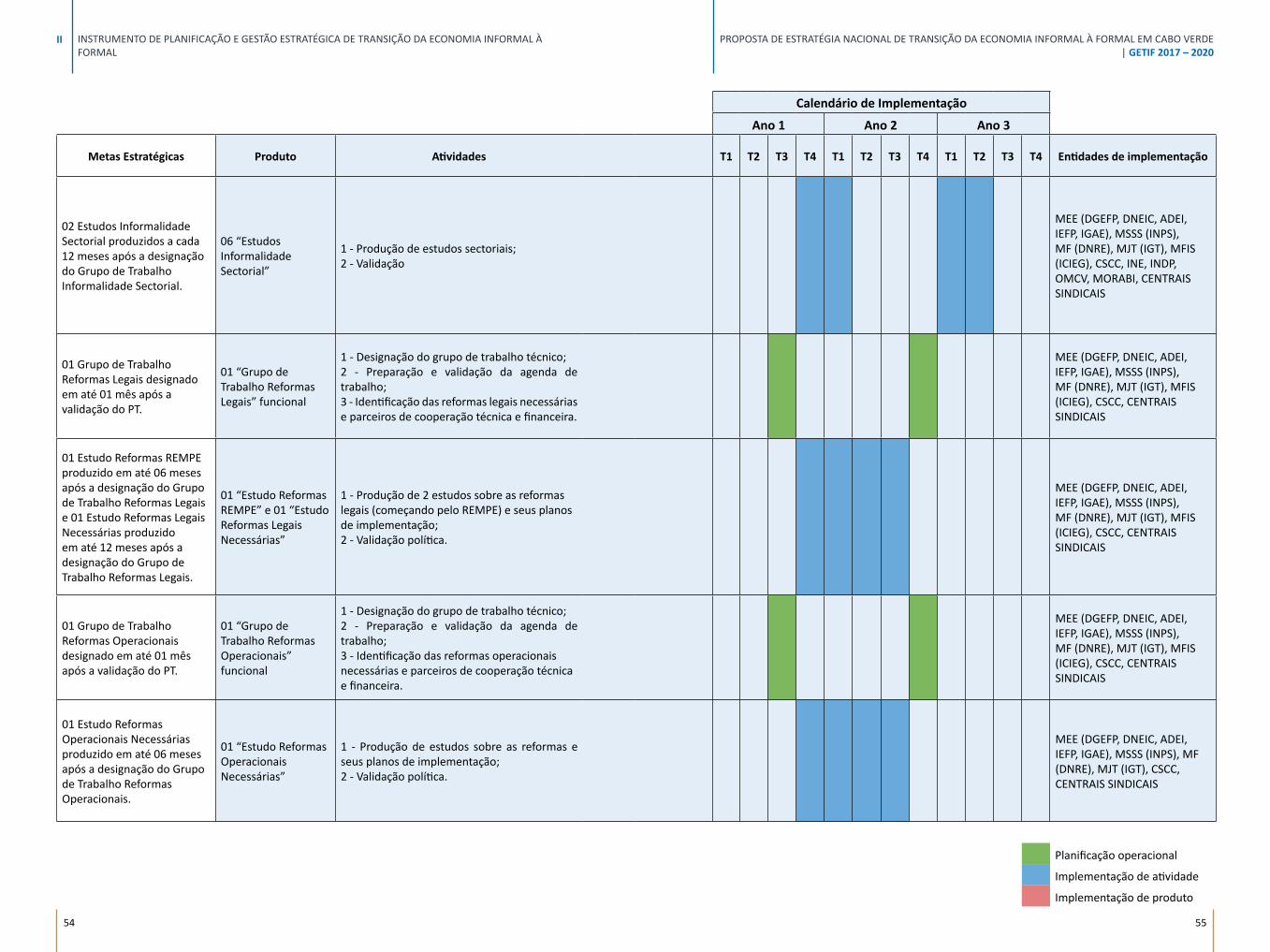

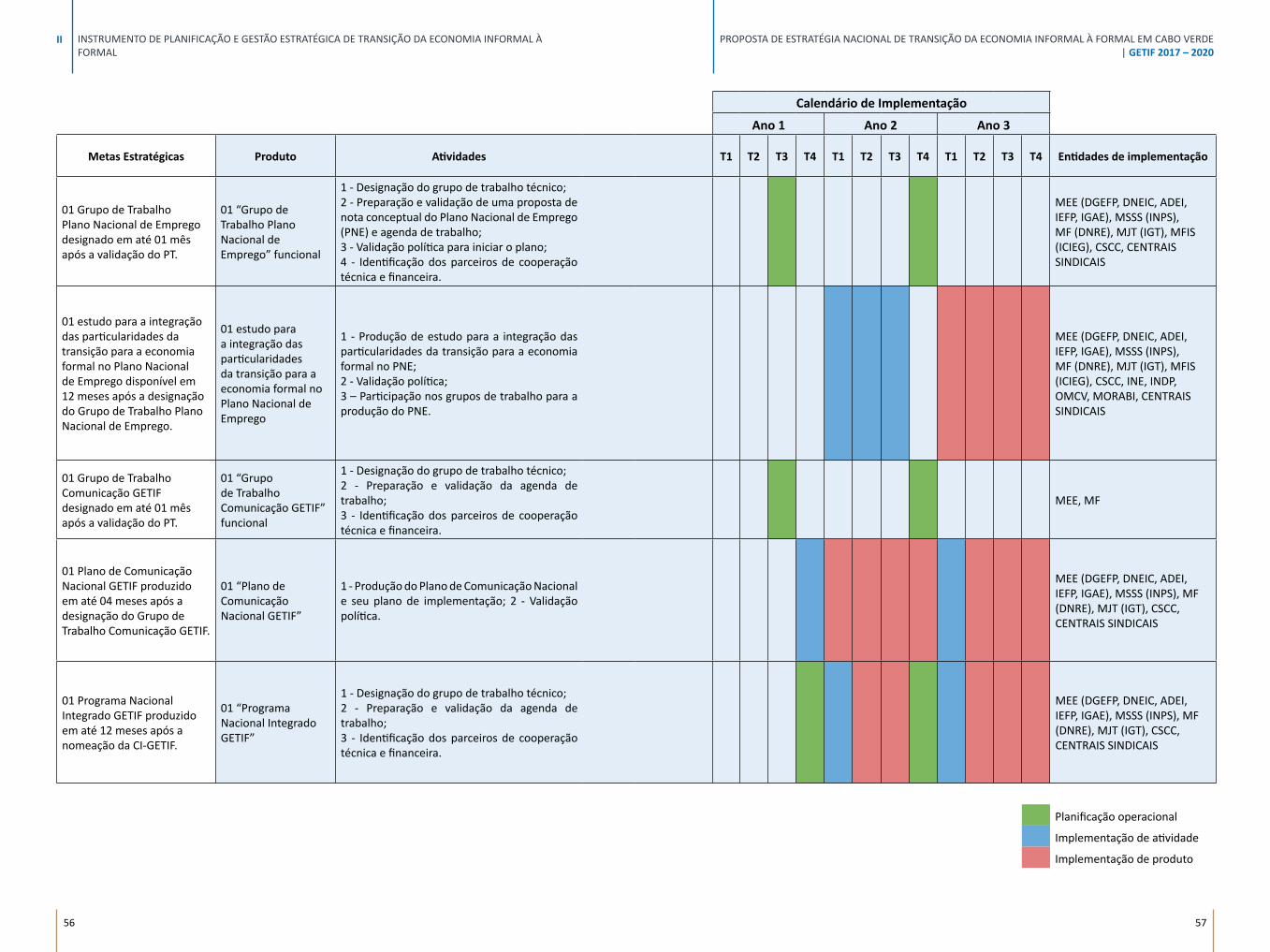

3 PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO – GETIF 2017- 2020 . . . . . . . . . . . . . . . . . . . . . . 333.1 Análise do cenário nacional à luz da R204 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333.2 Resumo das linhas de força que condicionam o cenário da informalidade em Cabo Verde . . . . . . 393.3 SWOT e Opções Estratégicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 433.4 Racional da Estratégia Nacional de Transição da Economia Informal à Formal: GETIF 2017 – 2020 463.5 Agenda Interinstitucional GETIF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 483.6 Proposta de Plano de Trabalho . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 523.7 Orçamento Indicativo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 603.8 Quadro de Seguimento e Avaliação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

III. ESTUDO DIAGNÓSTICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

4 DIAGNÓSTICO DA ECONOMIA INFORMAL EM CABO VERDE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 694.1 Conceitos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

4.1.1 Sector Informal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 694.1.2 Emprego Informal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 704.1.3 Status no Emprego e Situação Ocupacional/Profissional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

4.2 Análise da Situação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 724.2.1 Sector informal em Cabo Verde . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 724.2.2 Análise de Género do Sector Informal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 764.2.3 Emprego Informal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 804.2.4 Cobertura da proteção social obrigatória . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

5

6

PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL EM CABO VERDE | GETIF 2017 – 2020

4.3 Política Pública . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 854.3.1 Mecânica Fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 864.3.2 Forma legal das MPE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 904.3.3 Os profissionais liberais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 924.3.4 Intervenientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 944.3.5 Comunicação interdepartamental . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95

4.4 Análise e conclusões da implementação do REMPE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

IV. ANEXOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

5 SOCIALIZAÇÃO, VALIDAÇÃO E RECOLhA DE SUBSÍDIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1035.1 Nota sobre a Conferência de Mindelo: 21 de Março de 2017 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

5.1.1 Discursos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1035.1.2 Recomendações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

5.2 Nota sobre a Conferência de Praia: 31 de Março de 2017 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1065.2.1 Discursos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1065.2.2 Recomendações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

5.3 Nota sobre a Reunião com a Ministra da Família e Inclusão Social: 05 de Abril de 2017 . . . . . . . . 110

6 Lista de Tabelas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112

7 Lista de Figuras . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112

8 Referências Bibliográficas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113

7

LiSta de abreviaturaS

ADEI Agência para o Desenvolvimento Empresarial e Inovação BCV Banco de Cabo VerdeBM Banco MundialECV Escudos Cabo-verdianosDA Direção das AlfandegasDCI Direção das Contribuições e ImpostosDECRP Documento de Estratégia de Crescimento e Redução da PobrezaDGPOG Direção Geral Planeamento, Orçamento e GestãoDGT Direção Geral do TesouroDGTR Direção Geral Transporte RodoviárioDIT Direção do Serviço de Inspeção e Tributação e CobrançaDUC Documento Único de CobrançaEU União EuropeiaEUA Estados Unidos da AméricaFA Fundo do AmbienteFSST Fundo de Sustentabilidade Social para TurismoICE Imposto sobre o Consumo EspecialIDE Investimento Direto EstrangeiroINE Instituto Nacional de EstatísticasINPS Instituto Nacional de Previdência SocialIR Imposto sobre RendimentoIRPC Imposto sobre Rendimento de Pessoas ColetivasIRPS Imposto sobre Rendimento de Pessoas SingularesIUR Imposto Único sobre o RendimentoIVA Imposto sobre o Valor AcrescentadoMF Ministério das FinançasOIT Organização Internacional do TrabalhoOMC Organização Mundial do ComercioPEDS Plano Estratégico de Desenvolvimento SustentávelPIB Produto Interno BrutoPIP Programa de Investimento PúblicoPME Pequenas e Médias EmpresasREMPE Regime Jurídico Especial paras as Micro e Pequenas EmpresasTEU Tributo Especial UnificadoUPI Unidade de Produção Informal

I. eLaboraÇÃo da eStratÉGia NaCioNaL de traNSiÇÃo da eCoNomia iNFormaL A FormaL

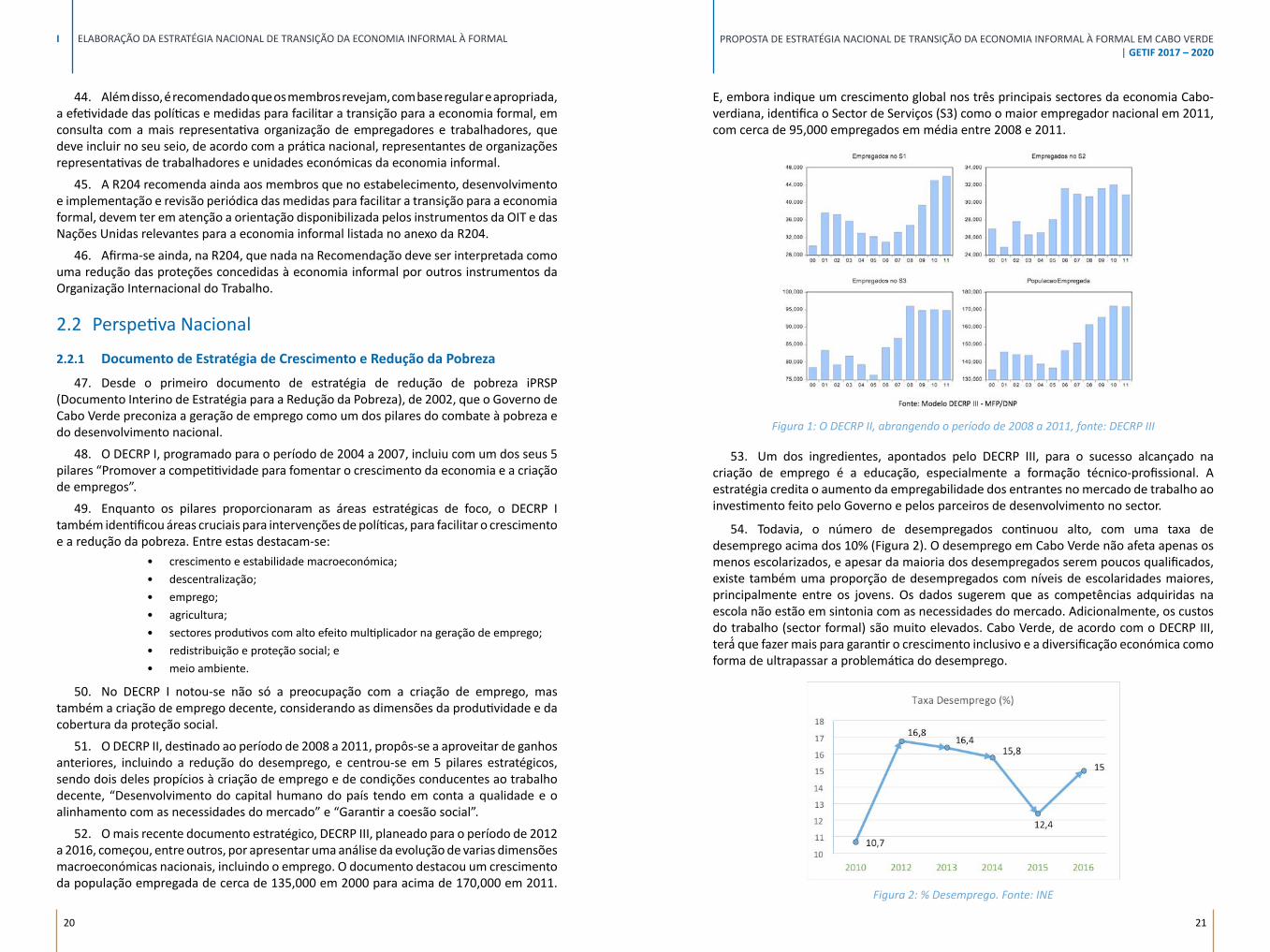

1 INTRODUÇÃO1. Visando dar resposta a uma das prioridades do Governo de Cabo Verde e à

Recomendação 204 da Organização Internacional do Trabalho (OIT), subscrita pelos mandantes, foi iniciado um processo de elaboração de uma proposta de Estratégia de Transição da Economia Informal à Formal, a ser submetida ao Governo de Cabo Verde, no quadro do Programa de Apoio à Estratégia Nacional de Criação de Emprego (PAENCE), executado conjuntamente pela OIT e pelo PNUD e financiado pela Cooperação Luxemburguesa.

2. Do processo de elaboração, foi produzido um diagnóstico, validado pela equipa de seguimento constituída por representantes dos Ministérios da Economia e Emprego, das Finanças, da Saúde e Segurança Social, através do Instituto Nacional da Previdência Social (INPS), da Agência para o Desenvolvimento Empresarial e Inovação (ADEI) e do Instituto do Emprego e Formação Profissional (IEFP), à qual se juntaram outras instituições e parceiros sociais. Após os exercícios estratégicos, com o mesmo grupo, foi concebida a Proposta de Estratégia de Transição da Economia Informal à Formal em Cabo Verde, abreviadamente designado GETIF 2017/2020.

3. Considerando a importância da transição da economia informal para a formal, pretendeu-se que a proposta de estratégia fosse amplamente discutida de forma a refletir as prioridades dos diferentes atores.

4. Assim, além dos ateliers para validação do diagnóstico e para realização de exercícios estratégicos, realizados na cidade da Praia, Santiago, nos dia 14 de Dezembro de 2016 e 12 de Fevereiro de 2017 respetivamente, foram realizadas duas conferências alargadas, uma no dia 21 de Março na cidade de Mindelo, São Vicente, e outra no dia 31 de Março na cidade da Praia, Santiago, ambos sob o tema “A Transição da Economia Informal à Formal, a Criação de Emprego Decente e o Crescimento Económico”, para recolha de subsídios e recomendações, que agora figuram neste documento de proposta.

1.1 Discurso de abertura do Ministro da Finanças de Cabo Verde, Sua Exa. Sr. Olavo Correia

31 de Março, Praia, Santiago

“Esta conferência é de extrema importância para o nosso país.

Todos nós somos um pouco expert em matéria da economia informal, somos um pouco fruto da informalidade em Cabo Verde e da economia informal. Conhecemos de perto e por dentro esta realidade.

As estatísticas são importantes, mas nós somos, no fundo, uma realidade resultante da economia informal e muitos de nós que estamos aqui hoje somos prova disso.

9

PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL EM CABO VERDE | GETIF 2017 – 2020

ELABORAÇÃO DA ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL

10 11

I

A nossa obrigação é olhar para este fenómeno com realismo, mas também com sentido de oportunidade.

Mais do que um problema, a economia informal é um desafio e uma oportunidade que temos pela frente, porque nessa economia existe a capacidade de empreender, a capacidade de comprar e correr riscos, de inovar, de produzir e um enorme sentido em relação ao funcionamento do mercado. Mas, para aproveitar bem as oportunidades que a economia informal representa, temos de conhecer o fenómeno de fundo. Por isso, este estudo (“Programa de Apoio à Estratégia de Nacional de Criação de Emprego em Cabo Verde – PAENCE-CV) é de extrema importância para o Governo e para a definição de uma estratégia global de transição da economia informal, para a economia formal.

Por isso, queria parabenizar as Nações Unidas, a Organização Internacional do Trabalho (OIT), a Cooperação Luxemburguesa, o Sistema das Nações Unidas em Cabo Verde e também os consultores pelo trabalho que fizeram e que hoje vai ser discutido e que, seguramente, será um grande contributo para a formatação e a formulação de políticas públicas, em matéria de transição do informal para o formal.

A Economia Informal em Cabo Verde representa um peso importante, quer na formatação do produto da riqueza nacional, como também, ao nível da criação de empregos.

Conforme foi aqui referido, nós temos mais de 33,000 unidades de produção informal sendo que a maioria, quase 80%, se concentra no meio urbano e não apresenta qualquer ligação à administração fiscal, ou aos serviços públicos.

O resultado preocupante desse inquérito demonstra claramente um desafio também em relação ao funcionamento das instituições públicas. É que mais de 60% dessas unidades de produção não estão dispostas a entrar no sistema, registando as suas atividades. Isso demonstra também que existem burocracias, quer ao nível do sistema de registo, mas também ao nível de custos.

Ou seja, e temos informação, que uma boa parte da economia informal é causada pela burocracia pública e pela excessiva carga tributária - os custos que derivam ou que impedem a formalização dessa economia. E quando os indivíduos ou as empresas não se revêm nas medidas e políticas públicas do Estado, ou as consideram inoportunas e ineficientes, acabam por tentar sair do controlo do sistema, com custos inerentes quer para os próprios, bem como para o sistema e para economia.

Portanto, faz todo sentido que tenhamos uma economia formal, por um lado, para possibilitar aos que trabalham neste setor tenham acesso à saúde, à educação, à formação, à segurança social, a uma reforma condigna, e por outro lado, para que o Estado possa arrecadar impostos e tenha toda a informação em relação ao funcionamento dessa atividade, que é cada vez mais importante no funcionamento da economia.

A própria OIT reconhece que a elevada incidência da economia informal, em todos os seus aspetos, é um desafio central para os direitos dos trabalhadores, incluindo os princípios fundamentais que têm a ver com o direito ao trabalho, direito à providência social, direito ao trabalho decente, mas também ao desenvolvimento inclusivo, assim como, as garantias do próprio Estado.

O que se quer no futuro é termos um crescimento inclusivo, em que todos possam ser

incorporados nesse processo de crescimento, mas também por forma a que todas as ilhas, todas as regiões, participem no processo de crescimento da própria economia, com enorme preocupação ambiental e enorme preocupação social. E esse esforço não será possível sem que o setor informal seja completamente formalizado.

Para que isso aconteça, nós temos desafios importantes pela frente. Queria apenas destacar alguns: Cabo Verde precisa de um quadro fiscal mais amigo das empresas, mas também um quadro que seja incentivador da formalização da economia cabo-verdiana. Isto tem custo que tem que ser pago. E, existe aqui um risco, um desafio que tem que ser vencido com o contributo e com a colaboração de todos. O segundo ponto importante é que, nós precisamos também de incentivar, sobretudo, a economia informal através de um sistema de financiamento que possa apoiar esse setor económico para mais inovação, mais produtividade e mais formalização. Temos que ter a capacidade de criar um sistema de financiamento, linha de credito com formatação adequada para atingir esse segmento de microfinanças, microcrédito e passemos de micro empresários para pequenos empresários ou para médios e grandes empresários. Também temos o desafio de regulamentação e de fiscalização. Esta é uma área muito importante. Temos que avançar no sentido de requalificação urbana, como também do reforço da fiscalização, por forma que esta atividade se faça dentro do quadro e dentro dos parâmetros da própria lei, respeitando todos os aspetos que são fundamentais para o bom funcionamento da economia.

Nós temos procedimentos administrativos complexos, consta do estudo. Temos de ter a capacidade para facilitar, em termos de procedimentos e possamos incentivar a formalização da economia informal.

Está claro que a coordenação e a liderança entre as várias instituições envolvidas no processo são elementos também de risco e que apontam para uma fraqueza institucional. Nós temos um conjunto de leis, regulamentos, procedimentos, normas, mas é preciso uma liderança efetiva na gestão de todo esse processo de mudança. E essa liderança é fraca. Precisamos de impondera-la, como é evidente. Mas também, todo o sistema de comunicação, de informação e de formação, em relação aos deveres e obrigações, quer dos próprios, como também, do Estado e das instituições públicas.

E nós, o Governo, vamos trabalhar com o apoio das Nações Unidas, mas também dos demais parceiros, no sentido da formatação e da elaboração de um Plano Nacional de Emprego, onde essa perspetiva do informal para o formal posa assumir um papel importante. Porque grande parte da inovação, da criatividade está nesse setor. Se formos capazes de criar as condições necessárias, de termos estímulos adequados e apropriados para incentivar esse segmento importante da nossa economia da sociedade, teremos condições para poder fazer acelerar enormemente a nossa economia.

Mas também, volto a frisar, é preciso criarmos recursos adequados para garantir uma fiscalização adequada.

O comercio informal não pode ser desenvolvido num quadro de total desregularização. Isso projeta um risco para o Estado, para a saúde pública, para o funcionamento da própria cidade e dos agentes públicos. É importante que tenhamos uma fiscalização adequada, quer ao nível central, como ao nível municipal, e para que isso aconteça, temos de ter, obviamente, os recursos necessários.

PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL EM CABO VERDE | GETIF 2017 – 2020

ELABORAÇÃO DA ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL

12 13

I

Existe uma vontade política para se proceder essa transição. O contexto internacional é favorável. Podemos contar com o apoio dos nossos parceiros internacionais e dos nossos parceiros nacionais. É de suma importância para a própria economia, mas também para os próprios que intervém no setor, a transição do informal para o formal. E nós queremos também apostar num trabalho decente e, cada vez mais, numa mão-de- obra qualidade.

Numa lógica de parceria entre o poder central, o poder local, as instituições internacionais e os parceiros sociais, podemos e estaremos em condições de confrontar e vencer este desafio.

O Governo da República tem clara a consciência da oportunidade que a economia informal nos apresenta e, tudo faremos para criar as condições necessárias à aceleração do processo da formalização da nossa economia.

Queria, mais uma vez, agradecer o trabalho que foi efetuado. O Governo está atento às recomendações. Faz parte da nossa estratégia, do nosso plano, ao nível da nossa agenda económica. Tudo faremos para que, com o apoio dos nossos parceiros, possamos dar um salto qualitativo em relação a esta matéria, em benefícios daqueles que intervêm neste setor, mas também em benéfico das próprias entidades públicas.

A todos o meu muito obrigado e um bom trabalho. E que as recomendações sejam úteis para que possamos avançar conjuntamente do informal para o formal em benefícios dos que operam no sistema informal, mas também, em benefício de todos e de toda a sociedade.”

Olavo CorreiaMinistro das Finanças de Cabo Verde

2 TRANSIÇÃO DA ECONOMIA INFORMAL PARA A FORMAL

2.1 Perspetiva Internacional – Recomendação da OIT (R204)5. Na perspetiva Internacional as questões da transição da economia informal para a

economia formal são tratadas com base na Recomendação 204 da OIT que se resume abaixo.

6. Na 104ª Sessão do órgão máximo de governação da Organização Internacional do Trabalho, que teve lugar em Genebra em 1 de Junho de 2015, durante a Conferência Internacional do Trabalho da OIT, os membros reconheceram que a elevada incidência da economia informal em todos os seus aspetos é um desafio central para os direitos dos trabalhadores, incluindo os princípios fundamentais e direitos no trabalho, para a proteção social, trabalho decente, desenvolvimento inclusivo e as garantias do estado de direito.

7. Assim, por um lado, os membros reconheceram que a economia informal tem impactos negativos no desenvolvimento sustentável das empresas, nas receitas públicas, no foco da ação governativa, particularmente no que se refere às políticas económicas, sociais e ambientais, mas também na solidez das instituições e na competição justa nos mercados doméstico e internacional.

8. Por outro lado, os membros reconheceram que a informalidade tem múltiplas causas, incluindo a governação e as questões estruturais que podem ser ultrapassadas através de políticas públicas e do diálogo social para acelerar o processo de transição para a economia formal.

9. Na Recomendação adotada pela Conferência os membros reafirmaram que o compromisso para promover transição da informalidade para a economia formal é essencial para se alcançar o desenvolvimento inclusivo e atingir as metas do trabalho decente para todos.

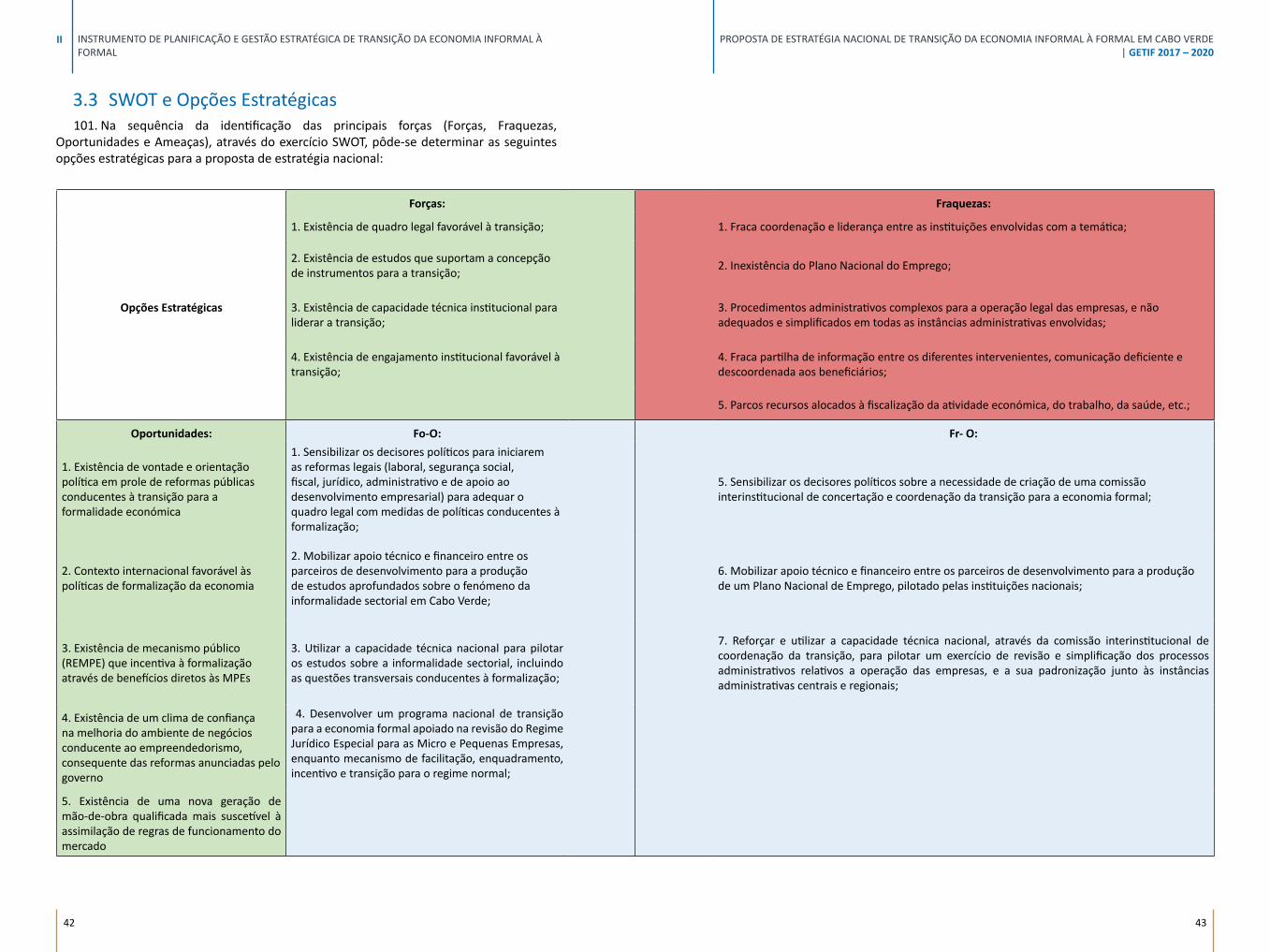

10. Além disso, os membros reconheceram a necessidade da implementação de medidas urgentes e apropriadas para facilitar a transição dos trabalhadores e de unidades económicas informais para a economia formal, assegurando, no entanto, a preservação e a melhoria das condições de vida durante a fase de transição.

11. Deste modo, os membros adotaram um conjunto de propostas, em forma de recomendações, aos Estados e membros da OIT, conhecido como “Recomendação 204 - Recomendação relativa à Transição da Economia Informal para a Formal”, de 12 de Junho de 2015.

12. A Recomendação 204 (R204) fornece orientação aos membros da OIT e estabelece o quadro de referência para as questões da informalidade e a transição para a economia formal. Questões que são abordadas através da R204 da seguinte forma:

• Objetivos e campo de aplicação;• Princípios orientadores;• Enquadramento político e legal;• Políticas de Emprego;• Proteção Social e Direitos dos trabalhadores;• Medidas de Incentivo, conformidade e de aplicação da lei;• Liberdade de associação, diálogo social e o papel das Organizações de

empregadores e dos trabalhadores;• Coleta e monitoramento de dados;• Implementação.

PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL EM CABO VERDE | GETIF 2017 – 2020

ELABORAÇÃO DA ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL

14 15

I

2.1.1 Objetivos e campo de aplicação

13. Facilitar a transição de trabalhadores de unidades económicas informais para a economia formal, enquanto se respeitam os direitos fundamentais dos trabalhadores e se asseguram as oportunidades para a segurança no rendimento, condições de vida e meios de subsistência e empreendedorismo.

14. Promover a criação, preservação e sustentabilidade das empresas e do trabalho decente na economia formal e a coerência das políticas macroeconómicas, emprego, proteção social e outras políticas sociais.

15. Prevenir a informalidade do emprego da economia formal.

2.1.2 Princípios orientadores

16. Para o desenvolvimento de estratégias integradas e coerentes para facilitar a transição para a economia formal, os membros são recomendados a ter em atenção os seguintes princípios:

• A diversidade de características, circunstâncias e necessidades dos trabalhadores de unidades económicas na economia informal, e a necessidade de visar tal diversidade com abordagens personalizadas/adequadas.

• A circunstância nacional especifica, legislação, políticas, praticas e prioridades para a transição para a economia formal;

• O facto de que estratégias diferentes e múltiplas podem ser aplicadas para facilitar a transição para a economia formal.

• A necessidade de coerência e coordenação através das diversas áreas de influência política para facilitar a transição para a economia formal.

• A efetiva promoção e proteção dos direitos humanos de todos os que operam na economia informal.

• O cumprimento do trabalho decente para todos através do respeito pelos princípios e os direitos no trabalho, em lei e na prática.

• A atualização das Normas Internacionais do Trabalho que fornecem orientações em domínios políticos específicos.

• A promoção da igualdade do género e a não discriminação.

• A necessidade de ter em atenção àqueles que são especialmente vulneráveis aos deficits mais importantes do trabalho decente na economia informal, incluindo, mas não se limitando às mulheres, jovens, migrantes, velhos, índios e tribos, pessoas que vivem com o VIH ou afetados pelo VIH ou SIDA, pessoas com desabilidades, trabalhadores domésticos e agricultores de subsistência.

• A preservação e expansão do potencial de empreendedorismo, criatividade, dinamismo, habilidades e capacidades dos trabalhadores e unidades da economia informal, durante a transição para a economia formal.

• A necessidade de uma abordagem equilibrada combinando incentivos e cumprimento com medidas; e

• A necessidade de prevenir e sancionar a evasão deliberada, ou saída da economia formal pelo propósito de evasão fiscal e a aplicação das leis e regulamentos sobre medidas sociais e laborais.

2.1.3 Enquadramento político e legal

17. Os membros da OIT são recomendados a realizar avaliações e diagnósticos apropriados dos fatores, características, causas e circunstâncias da informalidade no contexto nacional para suportar a elaboração e implementação de leis e regulamentos, políticas e outras medidas destinadas a facilitar a transição para a economia formal.

18. Recomendou-se ainda que os membros devem adotar, rever e aplicar as leis, regulamentos e outras medidas nacionais para assegurar a cobertura e proteção apropriadas a todas as categorias de trabalhadores e unidades económicas.

19. Ainda a respeito ao enquadramento político e legal a R204 recomenda que os países membros da OIT devem assegurar um quadro político integrado para facilitar a transição para a economia formal, incluindo nas estratégias ou planos nacionais de desenvolvimento, bem como nas estratégias e orçamentos de redução da pobreza, tendo em conta, caso for caso disso, o papel dos diferentes níveis do governo.

20. De acordo com a R204 a estrutura política integrada deve visar:

• a promoção de estratégias para o desenvolvimento sustentável, erradicação da pobreza e crescimento inclusivo; e a geração de trabalho decente na economia formal;

• o estabelecimento de um enquadramento legislativo e regulatório adequado; • a promoção de um ambiente propício para os negócios e investimentos;• respeito, promoção e realização dos princípios e direitos fundamentais no

trabalho; • a organização e representação de empregadores e trabalhadores para a

promoção do diálogo social; • a promoção da igualdade e a eliminação de todas as formas de discriminação

e violência, incluindo violência baseada no género, no local de trabalho; • a promoção do empreendedorismo entre empresas micros, pequenas e de

médio porte, e outras formas e modelos de negócios e unidades económicas, tais como cooperativas e outras unidades de economia solidária e social;

• acesso à educação, aprendizagem ao longo da vida e desenvolvimento de competências;

• acesso aos serviços financeiros, incluindo através da estrutura regulamentar para a promoção de um sector financeiro inclusivo;

• acesso aos serviços às empresas;• acesso aos mercados;• acesso à infraestrutura e à tecnologia;• a promoção de políticas sectoriais;• o estabelecimento de pisos de proteção social, quando não existentes, e a

extensão da cobertura da segurança social; • a promoção do desenvolvimento de estratégias locais, no meio urbano e

rural, incluindo a regulação do acesso ao uso de espaços públicos e acesso regulado aos recursos naturais públicos para subsistência;

• políticas eficazes de segurança e saúde no trabalho;• serviços de inspeção laboral eficientes e efetivos;• segurança do rendimento, incluindo a conceção adequada da política de

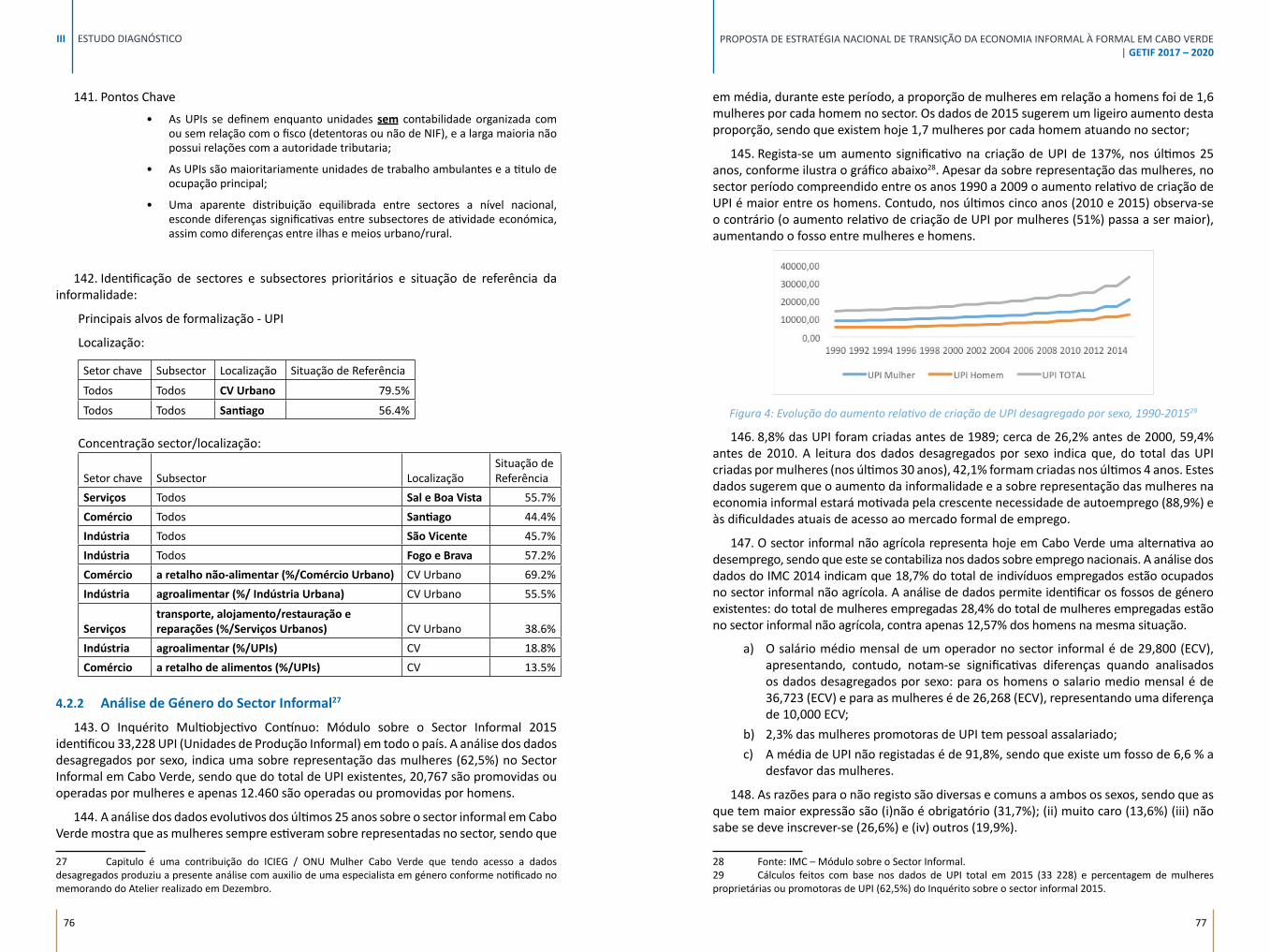

salário mínimo; • efetivo acesso à justiça;• mecanismos de cooperação internacional.

PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL EM CABO VERDE | GETIF 2017 – 2020

ELABORAÇÃO DA ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL

16 17

I

21. A R204 recomenda aos países membros da OIT, que quando estiverem a formular e a implementar estruturas de política integradas, devem assegurar a coordenação entre os diferentes níveis da governação e a cooperação entre os órgãos e as autoridades relevantes, tais como o fisco, as instituições de segurança social, inspeção do trabalho, autoridades aduaneiras, serviços da migração e serviços de emprego, além de outros, dependendo das circunstâncias nacionais.

22. Além disso os Estados membros devem reconhecer a importância de salvaguardar as oportunidades dos trabalhadores e das unidades económicas para a segurança do rendimento durante a transição para a economia formal através da disponibilização de meios para tais trabalhadores e/ou unidades económicas obterem o reconhecimento das suas atuais propriedades assim como através da disponibilização de meios para a formalização dos direitos da propriedade e acesso à terra.

2.1.4 Políticas de Emprego

23. A R204 considera que os membros, que almejam o objetivo da criação de empregos qualificados na economia formal, devem formular e implementar uma política nacional do emprego em linha com a Convenção 122 sobre políticas de emprego de 1964, e tornar a criação de emprego pleno, digno decente, produtivo e livremente escolhidos, o objetivo central na política nacional de desenvolvimento e estratégia de crescimento.

24. Segundo a R204 para a implementação de uma política de emprego articulada, baseada na consulta tripartida, ela deve incluir os seguintes elementos:

• Políticas macroeconómicas pró-emprego que suportam a demanda agregada, investimento produtivo e transformação estrutural, promoção de empresas sustentáveis, à confiança nos negócios, e trabalho sobre as questões de desigualdade.

• Política comercial, industrial, fiscal, sectorial e das infraestruturas que promovam o emprego, incrementem a produtividade e facilitam os processos de transformação estrutural.

• Políticas de empresa que promovem a sustentabilidade das empresas e, em particular, as condições para um ambiente favorável, tendo em conta a resolução e conclusões concernentes à promoção de empresas sustentáveis adotados pela conferência internacional do trabalho na sua 96ª sessão (2007), incluindo suporte a micro, pequenas e médias empresas e empreendedorismo, assim como regulação, bem concebida, transparente e bem comunicada para facilitação da formalização e concorrência justa.

• Políticas do mercado laboral e instituições para ajudar agregados familiares de baixo rendimento a fugirem da pobreza e terem livre acesso à escolha de emprego, tais como políticas salariais concebidas adequadamente, incluindo salário mínimo, esquemas de proteção social incluindo transferências de dinheiro, programas de emprego público e garantias, e maior divulgação e prestação de serviços de emprego aos que trabalham na economia informal.

• Política laboral para migrantes que tenham em consideração as necessidades do mercado laboral e a promoção do trabalho decente e os direitos dos trabalhadores migrantes.

• Políticas de educação e desenvolvimento de competências que suportem a aprendizagem ao longo da vida, que respondem às necessidades evolutiva do mercado de trabalho e às novas tecnologias, e que reconhecem a aprendizagem prévia, seja através de sistemas de aprendizado informal, abrindo assim o leque de opções para o emprego formal.

• Ativação de medidas completas para facilitar a transição escola-emprego de jovens, em particular daqueles que estão em condição de desvantagem, tais como sistemas de garantias para jovens que fornecem acesso a treinamento e emprego produtivo contínuo.

• Medidas para promover a transição do desemprego ou da inatividade para o trabalho, em particular para pessoas desempregadas de longa duração, mulheres e outros grupos em situação de desvantagem.

• Sistemas de informação do mercado de trabalho atualizados, relevantes e acessíveis.

2.1.5 Proteção Social e Direitos dos trabalhadores

25. A R204 considera que para alcançar e respeitar o trabalho decente, promover e realizar os princípios fundamentais e direitos no trabalho é necessário que os países tomem medidas a favor daqueles que trabalham na economia informal, nomeadamente:

• Liberdade de associação e o reconhecimento efetivo ao direito da negociação coletiva;

• A eliminação de todas as formas de trabalho forçado ou compulsório;• A efetiva abolição do trabalho infantil;• A eliminação da discriminação em respeito ao emprego e à ocupação; • Tomar medidas imediatas para tratar as questões de trabalho em condições

inseguras e insalubres que geralmente caracterizam o trabalho no sector informal.

• Promover e estender a cobertura de saúde e segurança ocupacional aos empregadores e trabalhadores do sector informal da economia.

26. A R204 define que na transição para a economia formal, os membros devem estender progressivamente a segurança social (incluindo proteção materna), condições de trabalho decente, e salário mínimo, na lei e na prática, a todos os trabalhadores da economia informal, tomando em consideração as necessidades dos trabalhadores e fatores relevantes, incluindo, mas não se limitando ao custo de vida e o nível geral de salários existente no país.

27. Em relação à segurança social a R204 recomenda que os membros devem ter particular atenção às necessidades e circunstâncias daqueles que estão na economia informal e suas famílias de modo construir e manter um piso (realista) de proteção social dentro do sistema de segurança social e facilitar a transição para a economia formal.

28. Em relação à transição para a economia formal, a R204 recomenda aos membros a estenderem progressivamente a cobertura da segurança social para aqueles que estão na economia informal e, se necessário, adaptar os procedimentos administrativos, benefícios e contribuições, tomando em consideração a sua capacidade contributiva.

29. Para promover a igualdade do género, o empreendedorismo e igualdade de oportunidades de emprego e facilitar a transição para a economia formal, a R204 recomenda os membros a estimularem a oferta e o acesso a serviços de acolhimento e atendimento de crianças.

2.1.6 Medidas de Incentivo, conformidade e de aplicação da lei

30. Sobre a evasão fiscal, evasão à contribuição social, às leis laborais e regulamentos, a R204 recomenda aos membros a tomarem medidas apropriadas, incluindo através da combinação de medidas preventivas, medidas para a aplicação da lei e sanções efetivas.

PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL EM CABO VERDE | GETIF 2017 – 2020

ELABORAÇÃO DA ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL

18 19

I

31. Sobre as barreiras para a transição para a economia formal a R204 recomenda aos membros a reduzi-las, onde for apropriado, e tomar medidas para lutar contra a corrupção e promover a boa governança.

32. Segundo a R204 para a efetiva transição para a economia formal, membros devem disponibilizar incentivos e promover as vantagens, incluindo o melhor acesso aos serviços para as empresas, acesso a finanças, infraestruturas, mercados, tecnologia, educação, programa para o desenvolvimento de competências, e direitos de propriedade.

33. Em relação à formalização das micro e pequenas unidades económicas, a R204 indica que os membros devem:

• Empreender reformas para facilitar a entrada de novas empresas no mercado formal, através da redução dos custos de registo e da duração dos procedimentos e melhorando o acesso aos serviços, por exemplo, através das tecnologias de informação e de comunicação.

• Reduzir os custos de cumprimento e conformidade através da introdução de regimes simplificados de avaliação e pagamento de impostos e contribuições.

• Promover o acesso às compras públicas, consistente com a legislação nacional, incluindo a legislação laboral, através de medidas, tais como, adaptando os procedimentos e volumes de aquisição, disponibilizando treinamento e aconselhamento aos participantes dos concursos públicos, reservando quotas para estas unidades económicas.

• Melhorar o acesso aos serviços financeiros inclusivos, tais como crédito, capital próprio, serviços de pagamento e seguros, poupança, esquemas de garantia, adaptados ao tamanho e necessidades destas unidades económicas.

• Melhorar o acesso ao treinamento em empreendedorismo, desenvolvimento de competências e serviços adaptados para o desenvolvimento de negócios.

• Melhorar a cobertura da segurança social.

34. A R204 considera ainda que os membros devem disponibilizar mecanismos ou rever os mecanismos existentes tendo em vista assegurar o cumprimento e conformidade para com as leis e regulamentos nacionais, incluindo, mas não se limitando a assegurar o reconhecimento e aplicação da lei em relação aos relacionamentos do trabalho, de modo a facilitar a transição para a economia formal.

35. Segundo a R204, os membros devem ter um sistema adequado e apropriado de inspeção, para estender a cobertura da inspeção do trabalho para todos os locais de trabalho na economia informal, de modo a proteger os trabalhadores e prover orientação para as autoridades, incluindo sobre como tratar as condições de trabalho na economia informal.

2.1.7 Liberdade de associação, diálogo social e o papel das organizações de empregadores e dos trabalhadores

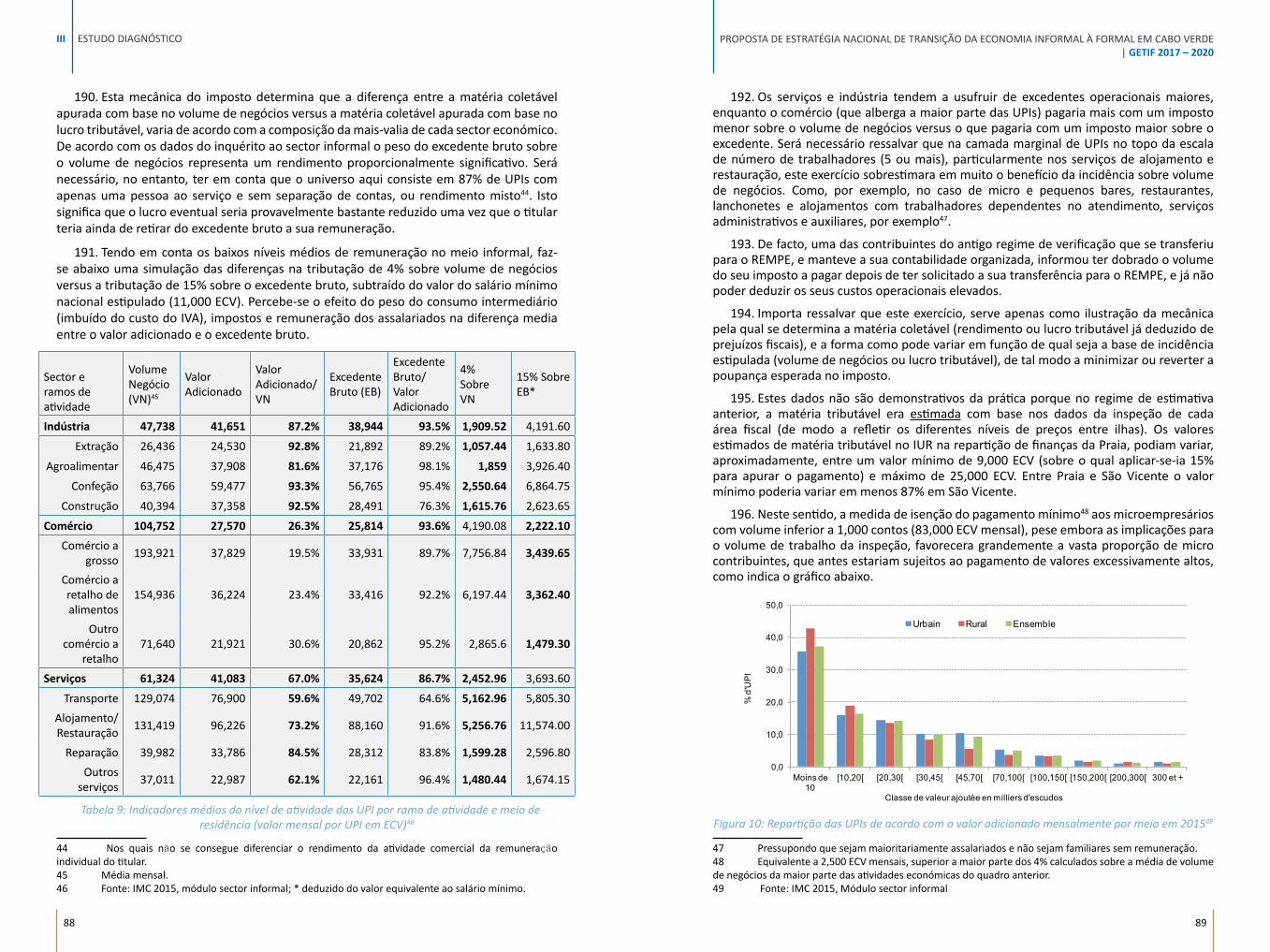

36. A R204 considera que os membros devem assegurar que aqueles que estejam na economia informal gozem da liberdade de associação e do direito de negociação coletiva, incluindo o direito de estabelecer e se juntar às organizações, federações e confederações da sua livre escolha.

37. Segundo a R204 os membros devem criar um ambiente propício para os empregadores e trabalhadores exercerem os seus direitos de se organizarem, negociar em coletivo e participar no diálogo social sobre a transição para a economia formal.

38. A R204 considera que as organizações de empregadores e trabalhadores devem, onde for apropriado, estender a adesão e serviços aos trabalhadores e unidades económicas na economia informal.

39. Para conceção, implementação e avaliação de políticas e programas de relevância para a economia informal, incluindo a sua formalização, a R204 considera que os membros devem consultar e promover a ativa participação das organizações dos empregadores e dos trabalhadores mais representativas, que deve incluir no seu seio, de acordo com a prática nacional, representantes de organizações representativas de trabalhadores e unidades económicas da economia informal, com base na associação.

40. A R204 recomenda ainda aos membros e organizações de empregadores e trabalhadores a procurarem assistência dos escritórios da OIT, para reforçar a sua capacidade de representação dos empregadores e dos trabalhadores e, onde existem, organizações representativas dos que estão na economia informal, a assistirem os trabalhadores das unidades económicas da economia informal, com vista a facilitar a transição para a economia formal.

2.1.8 Coleta e monitoramento de dados

41. Em conjunto com as organizações dos empregadores e dos trabalhadores, os membros, segundo a R204, devem em base regular:

• Na medida do possível e onde for apropriado, coletar, analisar e disseminar estatísticas, desagregadas por sexo, idade, local de trabalho e outras características socioeconómicas específicas, sobre o tamanho e composição da economia informal, incluindo o número de unidades informais, o número de trabalhadores empregues e o sector onde atuam.

• Monitorizar e avaliar o progresso em direção à formalização;

42. No desenvolvimento e revisão de conceitos, definições e metodologia utilizado na produção de dados, estatísticas e indicadores sobre a economia informal, a R204 indica que os membros devem ter em consideração as orientações relevantes da OIT, em particular e conforme for apropriado, as diretrizes referentes à definição estatística sobre o emprego informal adotado pela 17ª Conferência Internacional das Estatísticas do Trabalho de 2003 e as atualizações subsequentes.

2.1.9 Implementação

43. Para a implementação das provisões da R204, é recomendado que os membros, em consulta com os mais representativos representantes das organizações dos empregadores e dos trabalhadores, devem incluir no seu seio, de acordo com a prática nacional, representantes das organizações representativas dos trabalhadores e das unidades económicas da economia informal, com base na sua filiação, por um ou vários dos seguintes meios, conforme o caso:

• Leis e regulamentos nacionais;• Acordos coletivos;• Políticas e programas;• Coordenação efetiva entre órgãos do governo e outras partes envolvidas;• Desenvolvimento de capacidades institucionais e mobilização de recursos;• Outras medidas consistentes com as leis e práticas nacionais.

PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL EM CABO VERDE | GETIF 2017 – 2020

ELABORAÇÃO DA ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL

20 21

I

44. Além disso, é recomendado que os membros revejam, com base regular e apropriada, a efetividade das políticas e medidas para facilitar a transição para a economia formal, em consulta com a mais representativa organização de empregadores e trabalhadores, que deve incluir no seu seio, de acordo com a prática nacional, representantes de organizações representativas de trabalhadores e unidades económicas da economia informal.

45. A R204 recomenda ainda aos membros que no estabelecimento, desenvolvimento e implementação e revisão periódica das medidas para facilitar a transição para a economia formal, devem ter em atenção a orientação disponibilizada pelos instrumentos da OIT e das Nações Unidas relevantes para a economia informal listada no anexo da R204.

46. Afirma-se ainda, na R204, que nada na Recomendação deve ser interpretada como uma redução das proteções concedidas à economia informal por outros instrumentos da Organização Internacional do Trabalho.

2.2 Perspetiva Nacional

2.2.1 Documento de Estratégia de Crescimento e Redução da Pobreza

47. Desde o primeiro documento de estratégia de redução de pobreza iPRSP (Documento Interino de Estratégia para a Redução da Pobreza), de 2002, que o Governo de Cabo Verde preconiza a geração de emprego como um dos pilares do combate à pobreza e do desenvolvimento nacional.

48. O DECRP I, programado para o período de 2004 a 2007, incluiu com um dos seus 5 pilares “Promover a competitividade para fomentar o crescimento da economia e a criação de empregos”.

49. Enquanto os pilares proporcionaram as áreas estratégicas de foco, o DECRP I também identificou áreas cruciais para intervenções de políticas, para facilitar o crescimento e a redução da pobreza. Entre estas destacam-se:

• crescimento e estabilidade macroeconómica; • descentralização; • emprego; • agricultura; • sectores produtivos com alto efeito multiplicador na geração de emprego; • redistribuição e proteção social; e • meio ambiente.

50. No DECRP I notou-se não só a preocupação com a criação de emprego, mas também a criação de emprego decente, considerando as dimensões da produtividade e da cobertura da proteção social.

51. O DECRP II, destinado ao período de 2008 a 2011, propôs-se a aproveitar de ganhos anteriores, incluindo a redução do desemprego, e centrou-se em 5 pilares estratégicos, sendo dois deles propícios à criação de emprego e de condições conducentes ao trabalho decente, “Desenvolvimento do capital humano do país tendo em conta a qualidade e o alinhamento com as necessidades do mercado” e “Garantir a coesão social”.

52. O mais recente documento estratégico, DECRP III, planeado para o período de 2012 a 2016, começou, entre outros, por apresentar uma análise da evolução de varias dimensões macroeconómicas nacionais, incluindo o emprego. O documento destacou um crescimento da população empregada de cerca de 135,000 em 2000 para acima de 170,000 em 2011.

E, embora indique um crescimento global nos três principais sectores da economia Cabo-verdiana, identifica o Sector de Serviços (S3) como o maior empregador nacional em 2011, com cerca de 95,000 empregados em média entre 2008 e 2011.

Figura 1: O DECRP II, abrangendo o período de 2008 a 2011, fonte: DECRP III

53. Um dos ingredientes, apontados pelo DECRP III, para o sucesso alcançado na criação de emprego é a educação, especialmente a formação técnico-profissional. A estratégia credita o aumento da empregabilidade dos entrantes no mercado de trabalho ao investimento feito pelo Governo e pelos parceiros de desenvolvimento no sector.

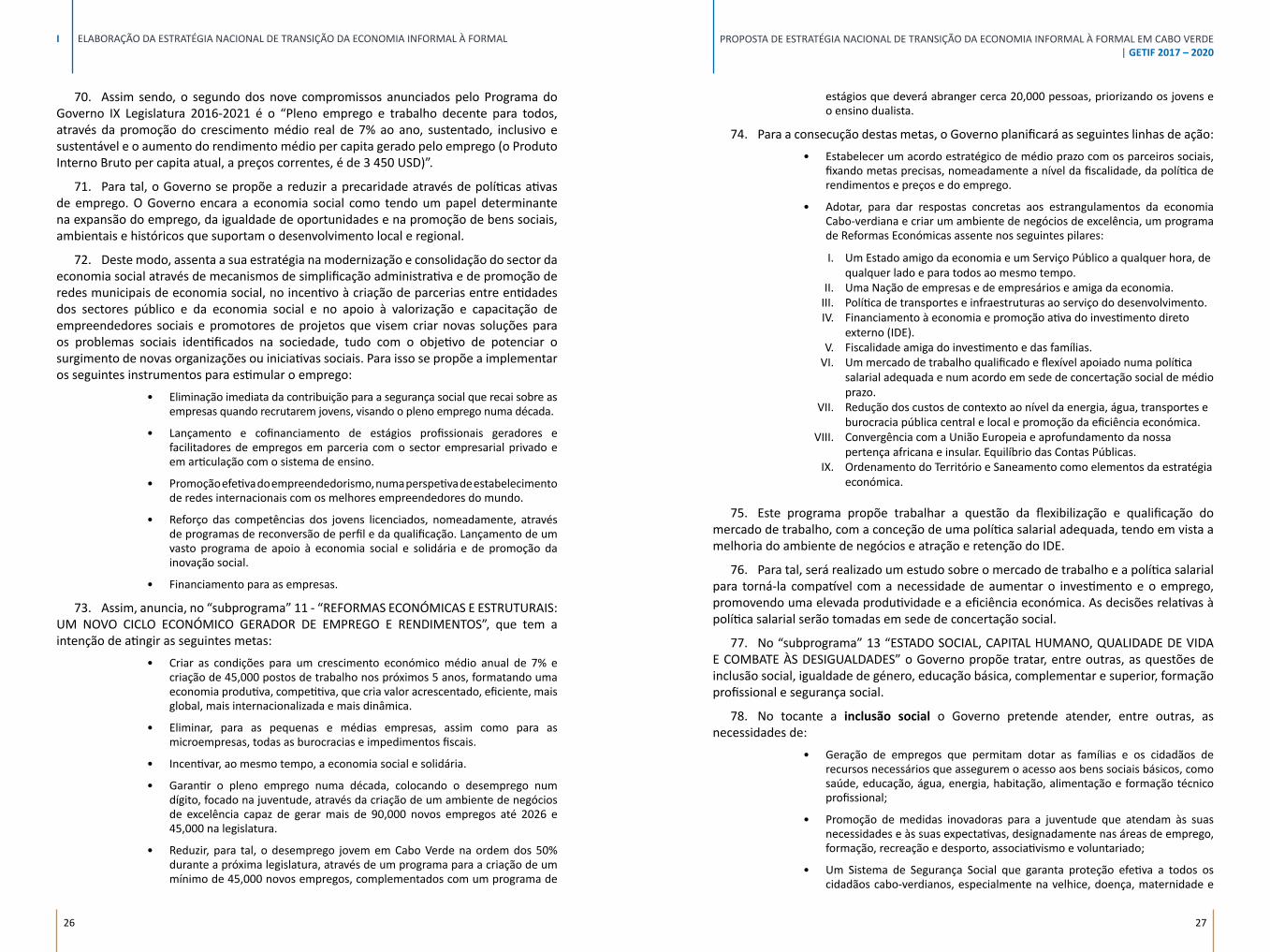

54. Todavia, o número de desempregados continuou alto, com uma taxa de desemprego acima dos 10% (Figura 2). O desemprego em Cabo Verde não afeta apenas os menos escolarizados, e apesar da maioria dos desempregados serem poucos qualificados, existe também uma proporção de desempregados com níveis de escolaridades maiores, principalmente entre os jovens. Os dados sugerem que as competências adquiridas na escola não estão em sintonia com as necessidades do mercado. Adicionalmente, os custos do trabalho (sector formal) são muito elevados. Cabo Verde, de acordo com o DECRP III, terá que fazer mais para garantir o crescimento inclusivo e a diversificação económica como forma de ultrapassar a problemática do desemprego.

Figura 2: % Desemprego. Fonte: INE

PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL EM CABO VERDE | GETIF 2017 – 2020

ELABORAÇÃO DA ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL

22 23

I

55. Neste quadro, a geração de emprego é crucial e o sector privado deverá ser o principal propulsor da economia, restando ao sector público um papel de catalisador e facilitador, criando um ambiente favorável ao investimento e aos negócios.

56. Assim, este DECRP instruiu que a ênfase do programa do Governo deve ser colocada em (i) programas e políticas que promovam crescimento dentro dos clusters; (ii) programas e políticas a serem implementados para capacitar os mais pobres e aumentar a respetiva produtividade e participação na economia, e (iii) programas sociais direcionados aos mais vulneráveis.

57. O DECRP III propôs uma agenda de reforma para responder ao desafio de garantir maiores taxas de crescimento e uma maior diversificação económica. Identificando quatro áreas de reformas prioritárias:

• Manutenção da estabilidade macroeconómica e reforma da gestão das finanças públicas;

• Flexibilizar o mercado laboral e promover um acréscimo de produtividade;• Melhoria da qualidade e relevância da educação e formação como forma de

combater o desemprego;• Melhoria da qualidade da infraestrutura e serviços.

58. Cabo Verde realizou progressos substanciais na redução do desemprego na década 2001/2011 em resultado da implementação da agenda de transformação. A taxa de desemprego relativa a 2011 foi estimada pelo INE em cerca de 12,2%1. Identificam-se diversos fatores que contribuem para a persistência de desemprego relativamente alto em Cabo Verde. As condições macroeconómicas desempenham um papel chave e entre os fatores cruciais conta-se a produtividade total de fatores negativa, a deterioração dos termos de comércio, e a procura negativa de emprego.

59. Relativamente ao mercado laboral2, segundo um estudo do Banco Mundial3, a legislação laboral pode ser considerada rígida e inibidora do investimento e, consequentemente, do emprego. Ainda segundo este estudo, Cabo Verde regista um mau desempenho no Índice de Eficiência do Mercado Laboral (“Labor Market Efficiency Index”) do Banco Mundial, que mede a capacidade que as empresas têm de flexibilizar e gerir a força de trabalho.

60. Tomando em consideração dois dos indicadores do índice como exemplos – a “rigidez do emprego” e os “custos de redundância em semanas de salário” – Cabo Verde necessita de reformas significativas do mercado laboral. A rigidez do emprego é calculada a partir da média de três sub-índices: dificuldade de contratação, rigidez de horários e dificuldade de despedimento. Neste indicador Cabo Verde classifica em 43º lugar de 57 países. O custo de redundância em semanas de salários toma em conta os requerimentos de pré-aviso, as indeminizações de rescisão, e as penalidades a pagar a um trabalhador redundante, expressas em semanas de salário. Cabo Verde é um dos países com maior custo de redundância. O valor de Cabo Verde no índice é 93 – o que representa quase dez vezes mais do que países como a Argélia, Tunísia, Uganda e Maurícias.

1 Dados do DECRP III, embora divergentes com outras estatísticas, ex. Banco Mundial que indica a estimativa da OIT para a estatística do desemprego em 9,19% para o ano 2011 (WDI, Novembro 2016). Efetivamente segundo estes dados não houve redução do desemprego neste período mantendo-se quase sempre entre 9,19 e 9,6%. 2 Pág. 46 DECRP III – Questões do Código Laboral.3 Oliver Azuara and Rita Almeida. Fostering Skills, Employability and Productivity to Promote Competitiveness in Cape Verde. Banco Mundial, Maio de 2012. Estudo de enquadramento preparado para o processo DECRP III pelo Banco Mundial.

61. O DECRP III conclui que Cabo Verde tem uma das legislações laborais mais restritivas do mundo e que, embora o seu objetivo seja proteger os trabalhadores, a regulamentação excessiva promove a informalidade e incentiva a contratação de trabalhadores estrangeiros, que representam atualmente uma parte substancial da força de trabalho total nas indústrias do turismo e construção. Adicionalmente, as normas demasiadamente rígidas reduzem a atratividade de Cabo Verde para investidores e inibem a criação de emprego por parte de empresas domésticas.

62. O segundo dos cinco eixos do DECRP III é o “Capital Humano”. De forma mais específica, este é o eixo que prioriza o trabalho e a proteção social como fundamentos da qualificação do capital humano, sendo esta a condição necessária para o crescimento económico e aumento da produtividade.

63. A tabela seguinte sintetiza os indicadores e metas mais relevantes (para o assunto deste documento diagnóstico) dos programas do eixo 2 - Capital Humano.

ÁREA/METAS INDICADORANO BASE

2011 2012 2013 2014 2015 2016

1. EDUCAÇÃO

a1. Taxa Alfabetização da população de 15 ou mais anos

Taxa de alfabetização da população de 15 ou + anos por sexo - Total 83.6 84.4 85.2 86 86.8 87.6

- Masculino MASC 88.9 89.4 89.9 90.4 90.9 91.4

- Feminino FEM 78.4 79.5 80.5 81.6 82.6 83.7

a2. Taxa Alfabetização dos 15 aos 24 anos

Taxa de alfabetização da população dos 15 aos 24 anos por sexo- Total 97.1 97.2 97.4 97.6 97.7 97.9

- Masculino MASC 96.4 96.6 96.7 96.9 97 97.2

- Feminino FEM 97.6 97.8 97.9 98.1 98.3 98.5

b. Ensino Básico (EB)

- Taxa Líquida de Escolarização

Taxa líquida de escolarização no EB por sexo 95.4 95.4 95.5 95.6 95.6 95.7

c. Ensino Secundário (ES)

- Taxa Líquida de Escolarização

Taxa líquida de escolariza-ção no ES por sexo 56 56.2 56.4 56.7 56.9 57.2

d. Abandono no Secundário

- Taxa de Abandono Taxa de Abandono Ensino Secundário 7 6.7 6.4 6.2 5.9 5.6

4. EDUCAÇÃO SUPERIOR

a. Estudantes Registados Número de estudantes registados 13,417 15,027 16,529 17,852 18,923 19,679

b. Estudantes no último ano de curso

% de estudantes no último ano em relação ao número total de inscritos 60 60 62 65 68 70

Tabela 1: Indicadores e metas referente ao Capital Humano

PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL EM CABO VERDE | GETIF 2017 – 2020

ELABORAÇÃO DA ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL

24 25

I

ÁREA/METAS INDICADORANO BASE

2011 2012 2013 2014 2015 2016

5. FORMAÇÃO PROFISSIONAL

a. Estudantes Registados Número de estudantes matriculados 2,380 1,360 2,000 3,600 3,600 3,600

b. Inserção no Mercado de Trabalho

Proporção de inscritos nos Centros de Emprego e Formação Profissional durante mais de um ano 66 45 50 55 58 60

6. GÉNERO

a. Violência contra mulheres

Percentagem de Processos de Violência Baseada no Género resolvidos 28.3 30.3 33 36 38 40

b. Mulher/Homem no Ensino Primário

Rácio raparigas/rapazes no ensino primário 0.9 0.9 0.9 0.9 0.9 1

c. Mulher/Homem no Ensino Secundário

Rácio raparigas/rapazes no ensino secundário 1.2 1.2 1.1 1.1 1.1 1.1

d. Mulher/Homem no Ensino Superior

Rácio raparigas/rapazes no ensino superior 1.4 1.3 1.3 1.2 1.2 1.1

8. PROTEÇÃO SOCIAL

a. População no INPS

Percentagem da População total que beneficia de uma proteção social no quadro do regime contributivo (INPS) 35.5 36.4 37.3 38.2 39.1 40

b. Empresas inscritas no INPS

Percentagem de empresas inscritas no INPS 37 38 39 40 41 42

c. População com Pensão Social

Número de beneficiários de uma pensão social 21,889 21,252 21,252 21,252 21,675 21,141

d. População ativa no Sistema de Pensões

Percentagem da população economicamente ativa que contribui para o sistema de pensões 33.7 34.8 35.8 36.9 37.9 39

Tabela 1: Indicadores e metas referente ao Capital Humano

64. Os principais programas, pertinentes para o assunto deste diagnóstico, previstos no âmbito deste eixo 2 do DECRP III são: Melhoria da Qualidade do Ensino Básico, Reforço da Educação Especial, Melhoria da Qualidade do Ensino Secundário, Formação e Capacitação, Melhoria da Qualidade do Ensino Superior, Desenvolvimento do Ensino Técnico e Profissional, Promoção do Emprego e Formação Profissional, Desenvolvimento de Infraestruturas de Ensino Secundário, Consolidação do Ensino Superior, Infraestruturas do Ensino Superior, e Formação Profissional Direcionada para o Emprego e Inclusão Social. Nota-se uma concentração na questão da educação e a ausência de programas específicos para a questão do género ou proteção social.

65. Uma avaliação final da implementação do DECRP III ainda não foi publicada, pelo que a análise da consecução das metas previstas não esta ainda disponível. Todavia, existem alguns dados de referência atualizados para este diagnóstico, como a “Percentagem da

População total que beneficia de uma proteção social no quadro do regime contributivo (INPS)”, indicam a consecução de metas, e são tratados na análise da situação da formalidade em Cabo Verde no capítulo específico.

66. Em suma o DECRP III faz um paralelo evidente entre o crescimento da economia e a geração de novos empregos, mas não especifica a natureza destes empregos, quando se trata da sua dimensão de formalidade ou de decência (Trabalho Decente). Embora aponte como o grande desafio a construção de uma economia com alto nível de crescimento sustentável e inclusivo no sentido de superar as condicionantes chaves nacionais – incluindo o desemprego (especialmente nas camadas mais jovens), o DECRP III não especifica uma abordagem ou estratégia particular para enfrentar a informalidade dos operadores económicos ou a condição de trabalho decente.

67. O DECRP III adotou uma abordagem de desenvolvimento de clusters temáticos e trata a questão da geração de emprego como transversal e consequência do sucesso destes clusters. A estratégia previu a sua materialização através do programa de Governo para a VIII Legislatura 2011-2016, apontando 7 desafios estratégicos, incluindo “Fomentar o crescimento do sector privado, do investimento e da produtividade”, “Promover o desenvolvimento e a coesão social e facilitar o acesso aos serviços básicos”, e “Capacitar os recursos humanos e produzir conhecimento que propicie o crescimento económico”. A consecução do sucesso destes clusters e dos desafios estratégicos seria conducente, de uma forma mesmo que indireta, ao fomento da formalização dos operadores e a criação de emprego decente.

68. No quadro da implementação do DECRP III, o Governo adotou um programa abrangente de reforma do Estado que preconiza três subprogramas e uma série de projetos visando a racionalização das estruturas do Estado, modernização e simplificação da administração pública e melhoria do ambiente de negócios. Estes projetos geraram um conjunto de instrumentos e serviços para os cidadãos e para as empresas, através de um conjunto de produtos, dos quais destacamos no âmbito do presente estudo, os seguintes:

• Casa do Cidadão;

• Certidões On-line;

• Empresa no Dia;

• Registo Predial 48 horas;

• Licenciamento a retalho através do Sistema de Informação Municipal;

• Licenciamento simplificado do Comércio a grosso, importação e exportação;

• Licenciamento Industrial simplificado;

• Balcão Único de Investimento;

• Janela Única do Comércio;

• Regime Especial das Micro e Pequenas Empresas (REMPE).

2.2.2 Programa do Governo IX Legislatura

69. Através deste programa o Governo anunciou o desenvolvimento de um plano de ação para 5 anos, com o objetivo de atacar os problemas mais urgentes do país, focado, entre outros, na geração de emprego.

PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL EM CABO VERDE | GETIF 2017 – 2020

ELABORAÇÃO DA ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL

26 27

I

70. Assim sendo, o segundo dos nove compromissos anunciados pelo Programa do Governo IX Legislatura 2016-2021 é o “Pleno emprego e trabalho decente para todos, através da promoção do crescimento médio real de 7% ao ano, sustentado, inclusivo e sustentável e o aumento do rendimento médio per capita gerado pelo emprego (o Produto Interno Bruto per capita atual, a preços correntes, é de 3 450 USD)”.

71. Para tal, o Governo se propõe a reduzir a precaridade através de políticas ativas de emprego. O Governo encara a economia social como tendo um papel determinante na expansão do emprego, da igualdade de oportunidades e na promoção de bens sociais, ambientais e históricos que suportam o desenvolvimento local e regional.

72. Deste modo, assenta a sua estratégia na modernização e consolidação do sector da economia social através de mecanismos de simplificação administrativa e de promoção de redes municipais de economia social, no incentivo à criação de parcerias entre entidades dos sectores público e da economia social e no apoio à valorização e capacitação de empreendedores sociais e promotores de projetos que visem criar novas soluções para os problemas sociais identificados na sociedade, tudo com o objetivo de potenciar o surgimento de novas organizações ou iniciativas sociais. Para isso se propõe a implementar os seguintes instrumentos para estimular o emprego:

• Eliminação imediata da contribuição para a segurança social que recai sobre as empresas quando recrutarem jovens, visando o pleno emprego numa década.

• Lançamento e cofinanciamento de estágios profissionais geradores e facilitadores de empregos em parceria com o sector empresarial privado e em articulação com o sistema de ensino.

• Promoção efetiva do empreendedorismo, numa perspetiva de estabelecimento de redes internacionais com os melhores empreendedores do mundo.

• Reforço das competências dos jovens licenciados, nomeadamente, através de programas de reconversão de perfil e da qualificação. Lançamento de um vasto programa de apoio à economia social e solidária e de promoção da inovação social.

• Financiamento para as empresas.

73. Assim, anuncia, no “subprograma” 11 - “REFORMAS ECONÓMICAS E ESTRUTURAIS: UM NOVO CICLO ECONÓMICO GERADOR DE EMPREGO E RENDIMENTOS”, que tem a intenção de atingir as seguintes metas:

• Criar as condições para um crescimento económico médio anual de 7% e criação de 45,000 postos de trabalho nos próximos 5 anos, formatando uma economia produtiva, competitiva, que cria valor acrescentado, eficiente, mais global, mais internacionalizada e mais dinâmica.

• Eliminar, para as pequenas e médias empresas, assim como para as microempresas, todas as burocracias e impedimentos fiscais.

• Incentivar, ao mesmo tempo, a economia social e solidária.

• Garantir o pleno emprego numa década, colocando o desemprego num dígito, focado na juventude, através da criação de um ambiente de negócios de excelência capaz de gerar mais de 90,000 novos empregos até 2026 e 45,000 na legislatura.

• Reduzir, para tal, o desemprego jovem em Cabo Verde na ordem dos 50% durante a próxima legislatura, através de um programa para a criação de um mínimo de 45,000 novos empregos, complementados com um programa de

estágios que deverá abranger cerca 20,000 pessoas, priorizando os jovens e o ensino dualista.

74. Para a consecução destas metas, o Governo planificará as seguintes linhas de ação:

• Estabelecer um acordo estratégico de médio prazo com os parceiros sociais, fixando metas precisas, nomeadamente a nível da fiscalidade, da política de rendimentos e preços e do emprego.

• Adotar, para dar respostas concretas aos estrangulamentos da economia Cabo-verdiana e criar um ambiente de negócios de excelência, um programa de Reformas Económicas assente nos seguintes pilares:

I. Um Estado amigo da economia e um Serviço Público a qualquer hora, de qualquer lado e para todos ao mesmo tempo.

II. Uma Nação de empresas e de empresários e amiga da economia.III. Política de transportes e infraestruturas ao serviço do desenvolvimento.IV. Financiamento à economia e promoção ativa do investimento direto

externo (IDE).V. Fiscalidade amiga do investimento e das famílias.

VI. Um mercado de trabalho qualificado e flexível apoiado numa política salarial adequada e num acordo em sede de concertação social de médio prazo.

VII. Redução dos custos de contexto ao nível da energia, água, transportes e burocracia pública central e local e promoção da eficiência económica.

VIII. Convergência com a União Europeia e aprofundamento da nossa pertença africana e insular. Equilíbrio das Contas Públicas.

IX. Ordenamento do Território e Saneamento como elementos da estratégia económica.

75. Este programa propõe trabalhar a questão da flexibilização e qualificação do mercado de trabalho, com a conceção de uma política salarial adequada, tendo em vista a melhoria do ambiente de negócios e atração e retenção do IDE.

76. Para tal, será realizado um estudo sobre o mercado de trabalho e a política salarial para torná-la compatível com a necessidade de aumentar o investimento e o emprego, promovendo uma elevada produtividade e a eficiência económica. As decisões relativas à política salarial serão tomadas em sede de concertação social.

77. No “subprograma” 13 “ESTADO SOCIAL, CAPITAL HUMANO, QUALIDADE DE VIDA E COMBATE ÀS DESIGUALDADES” o Governo propõe tratar, entre outras, as questões de inclusão social, igualdade de género, educação básica, complementar e superior, formação profissional e segurança social.

78. No tocante a inclusão social o Governo pretende atender, entre outras, as necessidades de:

• Geração de empregos que permitam dotar as famílias e os cidadãos de recursos necessários que assegurem o acesso aos bens sociais básicos, como saúde, educação, água, energia, habitação, alimentação e formação técnico profissional;

• Promoção de medidas inovadoras para a juventude que atendam às suas necessidades e às suas expectativas, designadamente nas áreas de emprego, formação, recreação e desporto, associativismo e voluntariado;

• Um Sistema de Segurança Social que garanta proteção efetiva a todos os cidadãos cabo-verdianos, especialmente na velhice, doença, maternidade e

PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL EM CABO VERDE | GETIF 2017 – 2020

ELABORAÇÃO DA ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL

28 29

I

que assegure a assistência necessária nas situações de carência e privação de meios indispensáveis de subsistência;

• Adoção de medidas para a promoção da criação de um sistema de cuidados de crianças, idosos e pessoas com deficiência, (especialmente dos pertencentes a famílias mais vulneráveis) capaz de diminuir o impacto negativa que a crise de cuidados tem sobre a coesão social e de contribuir de forma efetiva para a igualdade de género.

79. Relativamente à educação básica, complementar e superior pretende, entre outros:

• Introdução da escolaridade obrigatória de 12 anos.

• 40% de oferta de Ensino Técnico Profissional como parte integrante do Ensino Obrigatório em articulação com as empresas, associações empresariais e curriculum universitário, tendo em vista a valorização da componente prática e a preparação do jovem para o mercado de trabalho.

• Reorganização da Uni-CV, garantia de autonomia de gestão para as unidades escolares e especialização de acordo com o programa estratégico do País a exemplo da Escola do Mar.

• Prossecução da meta de pelo menos 30%, a médio / longo prazo, de cabo-verdianos entre 30 a 34 anos com formação superior.

• Promoção do ensino nas modalidades de e-learning e b-learning e criação de polos de ensino à distância em determinadas regiões do país;

• Reforço do programa de bolsas de estudo, descriminando positivamente os cursos constantes do plano indicativo coordenado pelo Governo;

• Instituição de linhas de crédito para empréstimos com juros bonificados;

80. Para a formação profissional, o Governo pretende, entre outros:

• Criação de uma Comissão Interministerial de Emprego e Formação, integrada por responsáveis pela política de educação, formação, emprego, sector empresarial e pelo patronato, sindicatos e organizações não-governamentais ligadas a emprego e formação, cuja finalidade consistirá em identificar e coordenar as políticas e produzir recomendações e orientações com vista à realização e concretização dos objetivos propostos;

• Realização de estudos sobre o mercado de trabalho para, entre outras, identificar as necessidades do mercado em mão-de-obra qualificada, conhecer as qualificações e remunerações dos trabalhadores existentes no mercado e identificar necessidades de formação e de superação;

• Edição, com base nos estudos anteriores, de um Plano Indicativo de Empregabilidade e Remuneração para o ensino superior e o ensino profissional;

• Promoção de Programas de Formação Profissional, direcionados para sectores com baixo nível de qualificação, em especial para os sectores das pescas, agricultura e agropecuária;

• Promoção da inserção de jovens no mercado de trabalho através de estágios profissionais contratados junto das empresas e outras instituições;

• Organizar um plano de formação específica para promover a empregabilidade dos desempregados de longa duração e dos recém-formados desempregados com formação superior;

• Desenvolver Cursos de Especialização Tecnológica (CET) com base numa ligação com empresas e a atividade económica, privilegiando a empregabilidade e a formação de recursos técnicos qualificados.

• Priorizar intervenções de qualificação profissional dirigidas a jovens detentores de escolaridade obrigatória e sem qualificação profissional, reforçando o potencial de empregabilidade.

• Proceder a uma sistemática avaliação da rede de Centros de Emprego e Centros de Formação, com apresentação pública de resultados.

81. Para a questão de segurança social, pretende, entre outros:

• Proteção social mais justa e equilibrada, do ponto de vista pessoal e material. Sustentabilidade financeira do sistema a longo prazo.

• Reestruturar o INPS, garantindo uma melhor gestão e uma gestão profissional dos serviços prestados e do futuro das pensões.

• Criação de um Conselho Nacional de Segurança Social, na dependência do membro do Governo responsável pela segurança social, integrado por todos os intervenientes na proteção social, cuja função será, designadamente, de coordenar as políticas e ações que são desenvolvidas por diferentes entidades, pronunciar-se sobre as medidas ou políticas a serem levadas a cabo no sector e emitir pareceres ou recomendações sobre as medidas a adotar ou executadas pelo Governo;

• Criação de um Fundo de Pensões e Entidade Gestora, integrada por agentes profissionais em matéria de gestão de fundos, separando a gestão das pensões de outras prestações;

• Implementação efetiva do Fundo de Desemprego visando acudir os trabalhadores na situação de desemprego por um período de tempo determinado;

• Identificação e negociação de medidas que permitam a redução das taxas de contribuições à segurança social às empresas, de forma permanente ou temporário, de acordo com as estratégias de fomento do crescimento económico e de criação de novos postos de trabalho;

• Promoção de medidas que visem alargar a cobertura da proteção social às regiões e extratos populacionais com baixa cobertura, bem como, o alargamento da base dos contribuintes, através da revisão dos diplomas que regulam o Regime de Trabalhadores por Conta Própria e do Serviço Doméstico, adaptando os escalões de remuneração e indexando a base de incidência ao salário mínimo nacional;

• Redução da burocracia e melhoria do sistema de informação dos contribuintes, visando a diminuição do tempo na tomada de decisão sobre matéria de interesse dos beneficiários, melhorando, nesta base, o atendimento;

• Revisão de regulamentos como os que definem o valor da prestação para o ramo Acidente de Trabalho gerido pelas seguradoras, as comparticipações nos cuidados de saúde e atribuição de prestações complementares, neste caso, tendo como critérios principais o rendimento familiar e a sua vulnerabilidade;

• Alargamento da prestação de cuidados de saúde a privados através de acordos com o INPS;

• Desenvolvimento de sistemas inclusivos de segurança social, de acidentes no trabalho e de seguro de desemprego;

• Promoção de sistemas de inclusão e de proteção sociais, formais e informais, para famílias vulneráveis.

PROPOSTA DE ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL EM CABO VERDE | GETIF 2017 – 2020

ELABORAÇÃO DA ESTRATÉGIA NACIONAL DE TRANSIÇÃO DA ECONOMIA INFORMAL À FORMAL

30 31

I

2.2.3 Orçamento de Estado 2017

82. A proposta de orçamento de Estado para 2017 reafirma os compromissos adotados no programa do Governo da IX Legislatura definindo que as políticas públicas Cabo-verdianas devem ser orientadas para:

• Melhorar o ambiente de negócios;

• Promover o crescimento económico sustentável no médio prazo;

• Atrair capitais externos;

• Densificar o tecido empresarial nacional;

• Reduzir a taxa de desemprego, em especial entre os jovens;

• Aumentar o poder de compra das famílias.

83. Deste modo o Governo propõe a assentar a política orçamental para 2017 sobre um modelo de crescimento económico, suportado na economia do conhecimento, com competitividade fiscal, geradora de rendimento e de empregos de qualidade.

84. O Governo propõe-se a apostar na especialização económica centrada num conjunto de estratégias das quais se destacam:

I. Requalificação do turismo como pilar central da economia Cabo-verdiana;

II. Promoção de uma produção interna, destacando a cultura, a agricultura, as pescas e a indústria ligeira de exportação;

III. Combate efetivo à informalidade através de um plano de ação específico para o comércio, serviços e restauração em parceria efetiva com os poderes locais e regionais.

85. As questões do emprego são assim tratadas de forma transversal em todos os sectores de atividade económica, mas especialmente no turismo, sector que mais emprego tem gerado, e onde o Governo se propõe a implementar um conjunto de políticas e medidas de crescimento económico dos quais destacam-se a proposta de desenvolvimento de uma cultura de maior envolvência, diálogo e interação com os grupos hoteleiros, para estimular mais investimentos e a criação de empregos de qualidade.

86. Todavia deve-se destacar que uma das estratégias é centrada em torno do combate à economia informal e há claro anúncio de políticas que visam a criação de emprego decente, o que representa uma oportunidade para a implementação de um plano estratégico de transição da economia informal para a formal.

87. Ainda, tendo em vista impactos relevantes na geração de empregos diretos e indiretos com majoração sectorial e regional, o Governo, através do OE 2017, prevê a revisão do código de benefícios fiscais, bem como o REMPE, IR-PC, e IR-PS.

88. Além disso, o Governo considera que o desenvolvimento social é um elemento incontornável na estratégia e processo de desenvolvimento do país e define como primeira prioridade o combate às desigualdades sociais reinantes no país. O Governo prevê implementar um conjunto de medidas de inclusão regional e políticas sociais inclusivas promotoras da dignidade da pessoa humana e da sua autonomia, pela via do emprego, dos rendimentos e da educação.

89. Segundo a nova geração de políticas sociais proposta pelo Governo a aposta é na construção de uma parceria alargada entre o Estado, as autarquias locais e a sociedade civil,

incluindo o reconhecimento do papel das igrejas e das instituições privadas de solidariedade social. Neste sentido o desenvolvimento inclusivo pressupõe:

• Políticas ativas de minimização das desigualdades sociais, da igualdade do género, o emprego decente, de modo a impulsionar a ascensão social dos mais desfavorecidos, com base no acesso ao trabalho e na melhoria constante das suas condições de rendimento e de qualidade de vida;

• Adoção de medidas para a promoção da criação de um sistema de cuidados de crianças, idosos e pessoas com deficiência, (especialmente dos pertencentes a famílias mais vulneráveis) capaz de diminuir o impacto negativo que a crise de cuidados tem sobre a coesão social e de contribuir, de forma efetiva, para a igualdade de género, reconhecendo a crise de cuidados, existente no seio das famílias, como um problema coletivo, que requer respostas sociais coletivas.

90. Pretende sustentar o desenvolvimento inclusivo através das seguintes medidas:

• Promoção da assistência aos que são atingidos pela invalidez, velhice, doenças incapacitantes, desemprego e outras vulnerabilidades.

• Criação de um Rendimento de Inclusão (RI) para os mais vulneráveis, no montante de cerca de 50% do valor do salário mínimo, para acudir cerca de 1,161 famílias com crianças em situações de risco.

• Redução da lista de espera na saúde, em estreita parceria com o sector privado, nomeadamente nas áreas, hoje mais críticas, da ginecologia, oftalmologia e ortopedia, assumindo os encargos financeiros daí resultantes para a população mais pobre, tendo-se previsto o reforço dos meios humanos e materiais das estruturas de saúde.

• Definição de medidas de incentivo ao financiamento em regime de microcrédito.