Embed Size (px)

Citation preview

1

PROPOSTA DE TEORIA DE SUPORTE AO RELATO FINANCEIRO DIFERENCIADO

Sérgio Pontes

(Revisor Oficial de Contas)

Doutorando em Contabilidade, Instituto Universitário de Lisboa (ISCTE-IUL)

Raul M. S. Laureano

(Professor Auxiliar)

Instituto Universitário de Lisboa (ISCTE-IUL), UNIDE

Área temática: D) Información Financiera y Normalización Contable

Palavras-chave: PME, Relato financeiro diferenciado, Teoria de agência, Teoria das partes relacionadas, Estudo empírico.

Palabras-clave: PYME, Información financiera diferencial, Teoría de la agencia, Teoría de las partes relacionadas, Estudio empírico.

48d

2

PROPOSTA DE TEORIA DE SUPORTE AO RELATO FINANCEIRO DIFERENCIADO

Resumo

Este artigo contribui para a identificação de uma teoria com capacidade explicativa do relato financeiro diferenciado.

Através de revisão bibliográfica identificou-se a teoria das partes relacionadas-agência, a qual foi testada através de evidência recolhida por inquérito efetuado aos preparadores de demonstrações financeiras.

A teoria identificada justifica que sejam poucos os utilizadores das demonstrações financeiras das PME, e que o diferencial de poder de que dispõem lhes permita obter a informação de que necessitam, confirmando a ideia de que estas possam apresentar informação reduzida, justificando o relato financeiro diferenciado para as PME.

Resumen

Este artículo contribuye para la identificación de una teoría con poder explicativo de la información financiera diferencial.

A través de revisión de la literatura se identificó la teoría de las partes relacionadas-agencia, que fue probada a través de un cuestionario a los preparadores de los estados financieros.

La teoría identificada justifica los pocos usuarios de los estados financieros de las PYME, y que el diferencial de poder que tienen les permite obtener la información que necesitan, confirmando la idea de que estos estados financieros pueden presentar información reducida, lo que justifica la información financiera diferencial para las PYME.

3

1. Introdução

É notório que a investigação em contabilidade nas últimas décadas, sobretudo após a adoção de métodos das finanças empresariais por Ball, Brown e Beaver (1968), citados por Watts e Zimmerman (1990), decorreu maioritariamente no contexto das entidades com títulos admitidos à cotação em detrimento das pequenas e médias empresas (PME). As conclusões obtidas para as primeiras não podem, sem a respetiva evidência empírica, estender-se às segundas, dado que apresentam características distintas.

As PME caracterizam-se pela inexistência de uma separação entre a propriedade e a gestão e por operarem num ambiente altamente incerto, disporem de um pequeno número de clientes e fornecedores, não conseguirem impor preços, e os proprietários poderem tomar decisões diferentes da maximização do lucro (John e Heleas,2000). Apresentam um pequeno número de utilizadores da sua informação financeira e a heterogeneidade destes é reduzida (Bollen,1996). Os títulos representativos do seu capital e da sua dívida não se encontram admitidos à cotação e as suas demonstrações financeiras não são usadas para tomar decisões do tipo ‘buy, sell or hold’, uma vez que o compromisso entre o proprietário e a empresa é de muito longo prazo.

Apesar de individualmente se apresentarem socioeconomicamente pouco relevantes, quando observadas como um todo apresentam-se significativamente mais importantes que as grandes empresas com títulos admitidos à cotação. Em 2008 representavam na Europa 99,8% do número total de empresas, empregavam 67% da população ativa e contribuíram com 58% para o Valor Acrescentado Bruto (Eurostat,2010). Esta evidência demonstra a relevância destas empresas, a qual é válida à escala mundial. Nos países desenvolvidos as PME constituem entre 80-95% do total de empresas (Devi,2003). Uma análise comparada permite verificar que nos EUA, em 2007, 99,6% das empresas empregam um número igual ou inferior a 100 colaboradores (U.S. Census Bureau,2007), enquanto na UE mais de 99,8% das empresas emprega menos de 250, demonstrando que a quase totalidade se qualifica como pequena ou média.

Apesar da menor importância atribuída pela investigação, é evidente que as PME apresentam elevada relevância socioeconómica. Esta relação inversa, e a concomitante ausência de evidência empírica acerca do seu relato financeiro, propiciam um vasto campo de pesquisa, que se começou a desenvolver sobretudo após o início do século XXI. Diversos autores (Barker e Noonan,1996; Collis e Jarvis,2000,2003a e 2003b; Anacoreta,2005; Evans et al.,2005; Schiebel,2008; Eierle e Haller,2009) desenvolveram projetos de investigação na área do relato financeiro diferenciado: diferentes entidades, diferentes normativos aplicáveis.

As características próprias das PME sugerem que as demonstrações financeiras preparadas com base nas normas aplicáveis às entidades com títulos admitidos à cotação não satisfazem as necessidades dos respetivos utilizadores dado que são orientadas para o acionista que atua no mercado de capitais, e consequentemente toma decisões de ‘buy, sell or hold’. Acresce que o custo de aplicação de normas contabilísticas é relativamente fixo, e por isso, proporcionalmente mais elevado em empresas de menor dimensão. É nesta relação custo- -benefício que a literatura esgrime posições a favor e contra o relato financeiro diferenciado.

A investigação tem identificado lacunas do conhecimento atual, designadamente quanto aos utilizadores das demonstrações financeiras das PME e suas necessidades. Em especial às necessidades dos proprietários-gestores, à visão dos preparadores das referidas demonstrações, à relação custo-benefício da aplicação de normas não específicas, e à influência da dimensão de uma empresa sobre as atitudes dos seus representantes e das restantes partes interessadas em relação às demonstrações financeiras.

4

Considerando as insuficiências elencadas, os investigadores apontam rumos para a investigação futura, não se identificando, contudo, na literatura atual ou nos rumos traçados, uma proposta de teoria que suporte o relato financeiro diferenciado. Este artigo tem como objetivo contribuir para a identificação dessa teoria.

Atendendo ao objetivo definido, a metodologia adotada consistiu numa revisão aprofundada da literatura que identificou a teoria das partes relacionadas-agência como aquela com maior potencial para justificar a necessidade do relato financeiro diferenciado. Através de um inquérito por questionário efetuado aos preparadores das demonstrações financeiras de PME validou-se a adequabilidade da teoria.

Obtidos e tratados os dados, foi possível concluir que são poucos e de heterogeneidade reduzida os utilizadores das demonstrações financeiras das PME, e que estes solicitam e obtêm toda a informação não constante das demonstrações financeiras que pretendem, evidenciando que demonstrações financeiras com informação abundante, elaboradas para uma grande diversidade de utilizadores, não se justificam no contexto das PME. A teoria das partes relacionadas-agência ajusta-se às conclusões obtidas, demonstrando capacidade explicativa do relato financeiro diferenciado.

Para além desta introdução, o artigo apresenta mais seis secções. Na secção 2 é efetuada uma breve revisão da literatura, procurando-se relacionar de um ponto de vista teórico o relato financeiro diferenciado com a teoria das partes relacionadas-agência. A secção 3 é utilizada na idealização de um modelo conceptual, enquanto a secção 4 estabelece hipóteses de investigação que pretendem testar o modelo idealizado. A secção 5 utiliza-se para apresentar a metodologia adotada. Na secção 6 são apresentados e discutidos os resultados obtidos, ficando a última seção, a 7, para as conclusões.

2. Revisão da literatura

Desde a década de setenta do século passado que os organismos normalizadores, entre os quais o International Accounting Standards Board (IASB), têm como principal preocupação as necessidades de informação dos investidores do mercado de capitais (CICA,1999). Estes exigem detalhe informativo, o qual, conjugado com a complexidade das transações desenvolvidas pelas entidades com títulos admitidos à cotação, e a consequente complexidade das normas, conduziu a um relato financeiro complexo e dispendioso. Esta circunstância não se apresentaria problemática para as PME se a aplicação das normas desenvolvidas para as entidades cujos títulos se apresentam admitidos à cotação se circunscrevesse às mesmas.

Contudo, como faz notar Pacter (2008), tem-se assistido a uma estratégia de ‘push down’ por parte dos organismos reguladores nacionais, que se consubstancia na convergência das normas aplicáveis às PME às normas aplicáveis às entidades com títulos admitidos à cotação.

O custo percecionado do cumprimento pelas PME do normativo contabilístico resultante da referida estratégia (Evans et al.,2005) fomentou um debate relativamente recente acerca da necessidade de um relato financeiro diferenciado. Este define-se como a possibilidade de a algumas empresas se permitir o afastamento de requisitos específicos das normas de contabilidade (Devi,2003).

A discussão académica tem-se centrado, designadamente, nos utilizadores das demonstrações financeiras das PME e suas necessidades e na relação custo-benefício da aplicação de normas pensadas para entidades com títulos admitidos à cotação. Num plano conceptual é questionado se o normativo aplicável às PME deve assentar numa mesma estrutura conceptual (IFAC,2006 e 2008). Evans et al. (2005) alertam para a inadequação da estrutura conceptual e de relato financeiro do IASB como base teórica para um normativo diferenciado. Apesar da

5

discussão abranger a própria adequação da estrutura conceptual, não identifica uma teoria explicativa do relato financeiro diferenciado.

Procurando identificar teorias utilizadas em teses de doutoramento na área da contabilidade, Hahn (2007) conclui que os investigadores utilizam teorias de outras áreas do conhecimento tais como da economia, das finanças, da psicologia e da sociologia. Do conjunto das teorias por si apresentadas, a teoria da agência apresenta características suscetíveis de sustentar o relato financeiro diferenciado, tendo sido amplamente utilizada por investigadores da contabilidade (Eisenhardt,1989).

2.1. Teoria da agência

A teoria da agência surge quando partes cooperantes apresentam objetivos distintos. Especificamente, uma parte, o principal, delega um trabalho noutra, o agente, que o realiza. Procura descrever e explicar esta relação usando a metáfora de um contrato (Jensen e Meckling,1976). Pressupõe que estruturas complexas podem ser reduzidas a grupos de dois indivíduos, o proprietário e o gestor. A assimetria de informação decorrente da separação entre propriedade e gestão, a existência de incentivos e recompensas e o comportamento de estrito autointeresse das partes contratantes constituem outros pressupostos da teoria. As demonstrações financeiras, ao reduzirem a assimetria de informação, surgem como mecanismo de controlo do agente pelo principal, incluindo-se o custo inerente às mesmas nos designados custos de agência.

Segundo Eisenhardt (1989), a teoria da agência tem servido os investigadores positivistas, os quais procuram identificar situações em que o principal e o agente apresentam objectivos conflituantes, descrevendo os mecanismos de governação que limitam o comportamento de interesse próprio do agente. Os investigadores positivistas têm-se centrado quase exclusivamente sobre o caso especial da relação agente-principal entre proprietários e gestores de grandes empresas. Nas PME, em que usualmente a gestão é exercida pelo proprietário, a teoria da agência, interpretada ao contrário, é aparentemente aplicável, ou seja, se no âmbito desta teoria o relato financeiro consubstancia um instrumento de controlo do agente pelo principal, na ausência dessa relação, agente-principal, o relato financeiro torna-se dispensável, ou poderá ser diferenciado, no sentido da simplificação.

A teoria da agência sugere que o contrato entre principal e agente e as respetivas estruturas de governação que o monitoriza são determinados pelas forças do mercado, assumindo como pressuposto a eficiência do mercado. Considera que a empresa se encontra inserida em mercados eficientes que se ajustam rapidamente às novas circunstâncias, pelo que os mercados estão em, ou próximo do equilíbrio (Fama,1980). Este pressuposto implica que o principal e o agente são livres de entrar e sair das relações contratuais. Se a um agente (principal) não lhe agradarem os termos de um contrato oferecido por um principal (agente), poderá procurar uma alternativa melhor. Se desta liberdade negocial resultar escassez de agentes (principais), os principais (agentes) serão obrigados pelas forças de mercado a adotar relações contratuais mais aceitáveis.

Pode atribuir-se a introdução da teoria da agência nos estudos de contabilidade a Watts e Zimmerman (1986), os quais pretendiam explicar como o mundo é com a regulamentação contabilística e de como seria sem essa regulamentação. Na sequência do contributo destes autores, são inúmeros os trabalhos que utilizam a teoria, designadamente para compreender como as relações de agência influenciam a escolha de políticas contabilísticas (Fields et al., 2001) e de indicadores de desempenho dos gestores (Goldberg e Idson,1995; Ittner et al.,1997).

6

Embora Jensen (1983) considere que a teoria da agência oferece uma visão complexa das organizações, esta tem sido considerada por outros investigadores como minimalista, pouco rigorosa, e apenas tautológica (Hirsch et al.,1987). Cohen e Holder-Webb (2006) defendem que deve ser repensada a sua influência académica uma vez que a teoria assume a ausência de ética do agente.

Procurando colmatar as insuficiências referidas, Hill e Jones (1992) propõem uma derivação da teoria da agência, designada de teoria stakeholder-agency, partes interessadas-agência, a qual resulta da associação entre a teoria da agência e a teoria das partes interessadas (Pearce,1982). Atente-se, primeiro, à teoria das partes interessadas.

2.2. Teoria das partes interessadas

A teoria das partes interessadas surgiu como forma de explicar os problemas de criação e partilha do valor criado pelas organizações. Procura responder a questões de como é o valor gerado e partilhado e como devem os gestores atuar e pensar para criar valor sem negligenciar a ética (Phillips,2004). Ao considerar a problemática do valor em substituição do lucro, consagra a ideia da existência de outros interessados na empresa para além dos proprietários.

Sugere que se adote como unidade de análise a relação entre uma empresa e os indivíduos ou os grupos que a podem afetar ou que por ela são afetados – as partes interessadas. Estas representam o conjunto de portadores de uma qualquer reivindicação legítima sobre a empresa estabelecida através de uma dada relação de troca (Pearce,1982). Cada parte é vista como fornecedor de recursos críticos para a empresa, em troca dos quais espera que os seus interesses sejam satisfeitos. Sempre que os interesses dos diferentes interessados conflituam é função do gestor repensar o problema para que as necessidades de um maior grupo de interessados sejam satisfeitas, e, na medida em que tal seja alcançado, mais valor seja gerado (Harrison et al.,2010).

Apesar de não identificada por Hahn (2007) no seu inventário de teorias utilizadas na investigação contabilística, encontra-se evidência do seu uso. Dermer (1990) demonstra a importância da contabilidade para a estratégia. Meek e Gray (1988), baseados nesta teoria, discutem a inclusão de uma demonstração do valor acrescentado no conjunto de demonstrações financeiras. Roberts (1992) usou-a para prever os níveis de divulgação de aspetos relativos à responsabilidade social. Tem sido igualmente utilizada para compreender a relação entre corporate governance e as práticas contabilísticas (Ghonkrokta e Lather,2007). Contudo, per si, não se encontra nesta teoria das partes interessadas poder explicativo do fenómeno do relato financeiro diferenciado.

2.3. Teoria das partes interessadas - agência

Hill e Jones (1992) são os primeiros a associar as duas teorias, a da agência e das partes relacionadas, designando esta associação de teoria das partes relacionadas-agência. Sugerem que uma empresa se constitui como um conjunto de relações contratuais entre os diversos detentores de recursos – as partes interessadas – e a empresa, representada pelos gestores, entre os quais se estabelecem relações de agência.

As partes são interessadas uma vez que se constituem como fornecedores de recursos críticos para a empresa (Parmar et al.,2010), em troca dos quais esperam determinados benefícios, estabelecendo-se, portanto, relações em ambos os sentidos (Figura 1).

7

Figura 1: Relações de agência que se estabelecem no âmbito da teoria das partes interessadas-agência

GestorProprietário

: Relações de agência

Credores

Empregados

ClientesFornecedores

Comunidade Público em geral

: Agente

: Parte interessada

Cada parte interessada é parte do nexo de contratos implícitos ou explícitos que constituem a empresa, sendo os gestores parte sempre interveniente desses contratos.

A contribuição de cada uma das partes interessadas é distinta, sendo que quanto maior o grau de dependência gerado pela relação de troca, maior a contribuição. O grau de dependência significa que é impossível trocar o recurso sem que ocorra perda de valor.

Infere-se que as partes interessadas com elevada contribuição exigem mecanismos de monitorização da sua contribuição. Para estes, as demonstrações financeiras assumem-se como um mecanismo de monitorização, lógica consistente com a literatura que indica que nas PME os principais utilizadores das demonstrações financeiras são os proprietários-gestores e os financiadores (Page,1984; Collis e Jarvis,2000; Jarvis et al.,2000), uma vez que são estes os que, em regra, efetuam mais relevantes contribuições às PME.

Em contraste com a teoria da agência, a das partes interessadas-agência apresenta uma visão do mercado ineficiente em que o ajustamento até ao ponto de equilíbrio é caracterizado por fricção, a qual redunda em custos de transação. A fricção resulta de variados aspetos, tais como barreiras à entrada e à saída ou a tentativa de manutenção do desequilíbrio por parte dos gestores. Uma vez criadas as condições de desequilíbrio, este pode persistir por um período prolongado de tempo antes que se restabeleça um novo equilíbrio.

O desequilíbrio resulta num diferencial de poder entre as partes, consubstanciado numa condição de dependência desigual. Para dois agentes, A e B, há um diferencial de poder a favor de A, quando B depende de A mais de que este depende B (Eisenhardt,1989). Se os agentes são incapazes de sair de uma relação contratual sem uma perda substancial, porque não estão disponíveis melhores alternativas, ou se a oferta de agentes excede a procura, o poder muda para o principal. Se os principais não são capazes de demitir agentes, ou se existe uma carência de agentes, o poder desloca-se para os agentes.

Esta divergência entre a teoria da agência e a teoria das partes interessadas-agência que, respetivamente, consideram os mercados como perfeitos e imperfeitos, é extremamente relevante no contexto das PME, que atuam em muitas circunstâncias como o elo mais fraco, provocando diferenciais de poder a favor de outras partes interessadas.

As partes necessitam de mecanismos que lhes permitam reduzir os efeitos perniciosos da assimetria de informação, e o seu sucesso depende da credibilidade e do diferencial de poder da parte em questão. Decorre da teoria das partes interessadas-agência que as demonstrações financeiras se assumem como mecanismo de minimização dos custos de agência, mas que esses mecanismos são mais vastos – incluindo mesmo a força da mensagem verbal ou a ameaça credível de abandonar a relação (Hill e Jones,1992).

Estes mecanismos de controlo do agente e redução da assimetria da informação explicam os diferentes níveis de utilização das demonstrações financeiras por parte dos diversos grupos de interesse.

8

3. Modelo conceptual

Procurando modelar os atores anteriormente identificados (Figura 1), conceptualizou-se o modelo apresentado na Figura 2, o qual apresenta quatro quadrantes nos quais se procuram enquadrar o agente e as partes interessadas.

O agente, proprietário-gestor nas PME, é o único que se relaciona com todos os outros, constituindo-se como agente de todos os demais, no sentido de que o gestor e os restantes interessados apresentam objectivos divergentes. Mantem-se numa posição privilegiada, e por isso central, e enquanto insider pode sobrepor os seus interesses aos dos demais grupos, pelo que mesmo quando proprietário e gestor são um só, mantém-se a necessidade dos mecanismos de monitorização a que alude a teoria da agência e nos quais se enquadram as demonstrações financeiras. O posicionamento central do proprietário-gestor decorre igualmente da circunstância de que este não dispõe de qualquer diferencial de poder, dado que os diferenciais de poder são avaliados em relação a si próprio. Dada a informação interna de que dispõe, não é expectável que as demonstrações financeiras apresentem para si uma utilidade relevante.

Figura 2: Conceptualização da teoria partes interessadas-agência aplicada ao relato financeiro diferenciado

MonitorizaçãoOutros meios

Demonstrações financeiras

+

-

Diferenciais de poder

Financiadores

Estado

Empregados

Clientes

Fornecedores

Empregados

Clientes

Fornecedores

Proprietário não gestor

1

2

3

4

-

Gestor

Proprietário minoritário

Os quadrantes 1 e 2 distinguem-se dos 3 e 4, dado que nos dois primeiros a monitorização das contribuições e respetivos retornos é realizada por meios diversos das demonstrações financeiras, enquanto no 3 e no 4 essa monitorização assenta, sobretudo, nas referidas demonstrações. Os benefícios mais relevantes decorrentes das contribuições dos empregados, clientes e fornecedores (inclui os colaboradores externos) são sobretudo qualitativos, tais como a equidade da remuneração do trabalho e a qualidade das condições de trabalho, o value for the money, e a fidelização, respetivamente. A análise destes benefícios não é possível através de demonstrações financeiras. Por oposição, os benefícios esperados por financiadores e Estado são observáveis nas demonstrações financeiras. Os primeiros esperam o reembolso da dívida e o pagamento de juros dentro dos prazos contratados, e o Estado, o pagamento de impostos.

Por outro lado, os quadrantes 1 e 3 divergem do 2 e 4, dado que os primeiros apresentam as partes que, dadas as suas contribuições e a ineficiência do mercado, beneficiam de um diferencial de poder face ao proprietário-gestor. Empregados, clientes e fornecedores têm mais poder sobre o proprietário-gestor do que este sobre eles se controlarem um determinado recurso que não possa ser substituído pela empresa sem perda. Estas partes interessadas podem deslocar-se para o quadrante 1 ou 2 consoante o seu diferencial de poder. Não obstante o diferencial de poder de que disponham, os benefícios esperados são qualitativos, e logo mensuráveis por meios distintos das demonstrações financeiras.

9

O quadrante 3 procura apresentar as partes com maior diferencial de poder. No caso dos financiadores o diferencial decorre da dificuldade de mudança das fontes de financiamento sem perda associada. No caso do Estado, que inclui as autoridades fiscais e outros organismos públicos, resulta da própria legislação. Estes diferenciais de poder conferem a estes interessados a autoridade de solicitar informações adicionais que considerem necessárias para monitorar o comportamento do proprietário-gestor, pelo que, no limite, se as demonstrações financeiras não apresentarem as necessárias informações, estas partes solicitam-nas e têm o poder de as obter.

O quadrante 4 inclui as partes interessadas que não disponham de qualquer diferencial de poder, e cujas contribuições e retornos sejam mensuráveis através das demonstrações financeiras. Nesta circunstância, encontram-se os proprietários minoritários, cujos contributos, minoritários, não lhe conferem qualquer ascendente sobre a empresa, e cujo retorno, constituído pela valorização da participação e pela potencialidade de distribuição de lucros distribuídos, é mensurável através das demonstrações financeiras. Este quadrante poderá ainda incluir utilizadores residuais das demonstrações financeiras, tais como os investigadores.

4. Hipóteses de investigação

De acordo com a teoria das partes relacionadas-agência, é esperado que os utilizadores das demonstrações financeiras das PME se resumam a financiadores e Estado, e num segundo patamar a proprietários-gestores.

Desta forma, são em menor número os utilizadores das demonstrações financeiras das PME do que os utilizadores das demonstrações financeiras de empresas cotadas. Por outro lado, se as demonstrações financeiras das PME apresentarem informação reduzida, o diferencial de poder das partes interessadas, que simultaneamente são utilizadores, permite-lhes solicitar e obter a informação de que necessitam. Portanto, a teoria das partes relacionadas-agência legítima a apresentação de demonstrações financeiras com menor informação ou simplificadas, e concomitantemente o designado relato financeiro simplificado.

Utilizando a lógica de investigação identificada por Inaga e Schneider (2005), procura-se validar a adequabilidade de uma teoria conhecida, a das partes interessadas-agência, como instrumental explicativo do relato financeiro diferenciado. Neste sentido, foram definidas três hipóteses de investigação que permitem validar a aplicação do modelo conceptual proposto, apresentado na Figura 2.

A concentração da propriedade, por oposição à dispersão, constitui uma característica própria das PME, que justifica o relato financeiro diferenciado (Burton,1979; John e Heleas,2000). Assim:

Hipótese 1: Quanto menor a empresa, menor a dispersão da propriedade, e maior a identidade entre proprietários e gestores, justificando-se, à luz da teoria partes interessadas-agência, um relato financeiro diferenciado no sentido da simplificação.

Por outro lado, as PME interagem com um menor número de partes interessadas (CICA,1999; Bollen,1996; AICPA,1975 e 1976), tais como os principais financiadores, os proprietários e as autoridades fiscais (Page,1984; Collis e Jarvis,2000; Jarvis et al.,2000; Maingot e Zeghal,2006). Desta forma, estabelece-se:

Hipótese 2: A dimensão da empresa está associada à diversidade e quantidade de utilizadores das demonstrações financeiras, circunscrevendo-se nas PME aos interessados cuja relação com a empresa lhe proporciona um diferencial de poder, designadamente, aos proprietáriosnão gestores, instituições financeiras e administração fiscal.

10

Por fim, os proprietários-gestores não consideram as demonstrações financeiras úteis para a gestão, mas sobretudo e apenas para fins de tributação (Page,1984; Collis e Jarvis,2000). Os proprietários gestores não dependem das demonstrações financeiras para avaliar a performance do negócio (Jarvis, et al.,2000). Os gestores não esperam benefícios com a utilização de demonstrações financeiras de terceiros ou com a divulgação da informação da sua empresa (Bollen,1996). Neste contexto justifica-se:

Hipótese 3: No ambiente em que operam as PME, os gestores consideram que as demonstrações financeiras foram elaboradas para fins diferentes da gestão, e consequentemente, não as consideram úteis para a tomada de decisões.

5. Metodologia

Considerando as lacunas identificadas na revisão da literatura, designadamente a ausência de evidência acerca da visão dos preparadores das demonstrações financeiras das PME, e visando avaliar as hipóteses de investigação formuladas e, consequentemente, validar o modelo conceptual, optou-se por efetuar um inquérito por questionário (Ketele e Roegiers,1998) aos preparadores das demonstrações financeiras, nomeadamente aos Técnicos Oficiais de Contas (TOC), que constituem, assim, a população a inquirir (72.500 TOC, excluindo-se os preparadores com inscrição cancelada).

O questionário, colocado eletronicamente no sítio da Ordem dos Técnicos Oficiais de Contas (OTOC), destinado a todos os TOC, contemplou questões relativas às características dos respondentes e às perceções destes sobre quem são os utilizadores e quais as utilidades das demonstrações financeiras das PME. Compôs-se maioritariamente por questões de resposta fechada, com escalas ordinais tipo Likert de cinco pontos. Outros estudos de idêntica índole adotaram procedimentos idênticos (Eierle, e Haller, ,2009; Mandilas et al.,2009; Vinciguerra,2009).

De forma a minimizar os riscos subjacentes à recolha de dados através de questionários, efetuaram-se procedimentos conducentes à fiabilidade do inquérito (Hill e Hill,2002). Solicitaram-se sugestões e comentários a profissionais que trabalham com preparadores, designadamente, auditores, de forma a obter diferentes perspetivas. Adicionalmente, a versão final do questionário foi obtida após a realização de um pré-teste, o qual permitiu uma revisão do questionário de forma a garantir a sua compreensibilidade por todos os inquiridos. O pré- -teste consistiu no preenchimento do questionário por cinco preparadores de demonstrações financeiras, com perfil distinto, nomeadamente, no que se refere às habilitações.

Como resultado do processo de recolha de dados, que decorreu no período compreendido entre Julho a Setembro de 2011, foram obtidas 268 respostas consideradas como válidas. Desta forma, dada a baixa taxa de resposta não se pode garantir a representatividade desta amostra obtida por conveniência. No entanto, tratando-se de uma grande amostra está à partida assegurada alguma diversidade das características dos seus elementos, minimizando os riscos de enviesamento dos resultados.

A amostra é constituída por 78,7% de preparadores licenciados, sendo 10,4% titular do grau de mestre. Segundo dados da OTOC é possível verificar que a maioria dos preparadores (83%) é licenciada ou possui habilitação superior à licenciatura. Também ao nível do ensino secundário a amostra (15,3%) e a população (16,2%) apresentam pesos semelhantes (Tabela 1).

11

Tabela 1: Nível de escolaridade dos preparadores (TOC) na amostra e na população

Amostra % População conhecida

%Menos do que 2.º ciclo do ensino básico completo (6.º ano)

3 1,1 0 0,0

2.º ciclo do ensino básico completo (6.º ano) 4 1,5 0 0,0

3.º ciclo do ensino básico completo (9.º ano) 9 3,4 407 0,8

Ensino secundário completo (12.º ano) 41 15,3 7.769 16,2

Licenciatura 181 67,5 39.199 81,7

Mestrado 28 10,4 569 1,2

Doutoramento 2 0,7 44 0,1

Total 268 100,0 47.988 100,0

Os inquiridos encontram-se maioritariamente em exercício (89,8%), e desses, 43,33% exerce atividade em menos de 10 empresas. Destes, 25% é responsável pela preparação de demonstrações financeiras de apenas uma empresa.

Os dados recolhidos foram tratados no software IBM SPSS Statistics (versão 20) tendo-se recorrido a técnicas de estatística descritiva uni e bivariada (Gujarati,2006) para avaliar as hipóteses estabelecidas e, consequentemente, encontrar suporte para validar o modelo proposto.

6. Resultados

6.1. Dispersão da propriedade e existência de gestores não proprietários

Os preparadores foram inquiridos acerca do total de ativo, volume de negócios, número de proprietários e de gestores não proprietários da empresa padrão a quem prestam serviço (Tabela 2).

Tabela 2: Informação financeira e número de proprietários e gestores não proprietários

< 149 150 a 1.499

1.500 a 49.999

> 50.000 < 149 150 a

2.999 > 3.000 1 a 2 1 a 5 > 5 0 1 2 3 a 5 > 5

n 53 105 49 10 217 65 126 44 235 195 55 7 257 116 47 58 24 5 250

% 24,4 48,4 22,6 4,6 100,0 27,7 53,6 18,7 100,0 75,9 21,4 2,7 100,0 46,4 18,8 23,2 9,6 2,0 100,0

Número de proprietários

Total

Número gestores não proprietários

Totalem milhares de euros

Total

Ativo Volume de negóciosem milhares de euros

Total

Importa salientar que 75,9% das empresas dispõem de até dois proprietários, e 97,3% até cinco proprietários, sendo que 46,4% não dispõe de qualquer gestor não proprietário nos seus quadros.

É possível afirmar que a dimensão, entendida como total do ativo e volume de negócios, está positiva e moderadamente correlacionada com a dispersão do capital (rho(201)=0,386, para o volume de negócios, e rho(201)=0,450, para o total do activo), existindo uma tendência moderada para que as empresas de maior dimensão sejam detidas por um maior número de proprietários. Embora mais ligeira, constata-se igualmente uma correlação entre o número de gestores não proprietários e a dimensão (rho(220)=0,251, para o volume de negócios, e rho(206)=0,306, para o total do activo).

Conforme se constata no Gráfico 1, 95,2% das empresas com volume de negócios inferior a 150 mil euros são detidas por 1 a 2 proprietários, enquanto nas empresas com volume de negócios superior a 3 milhões de euros essa percentagem é de apenas 41,9%.Por outro lado, verifica-se que mais de metade das empresas (59,3%) com volume de negócios inferior a 150 mil euros não dispõe de qualquer gestor não proprietário e nas empresas com maior volume de negócios essa percentagem é de apenas 30,2% (Gráfico 2).

12

Gráfico 1: Proprietários segundo o volume de negócios

Gráfico 2: Gestores não proprietários segundo o volume de negócios

A relação entre a dispersão do capital e o número de gestores não proprietários é positiva, embora de intensidade fraca (rho(201)=0,371), refletindo uma ligeira tendência para empresas com maior dispersão de capital necessitarem de um maior número de gestores não proprietários. De facto, das empresas com 1 a 2 proprietários, 54,6% não dispõe de qualquer gestor não proprietário, enquanto todas as empresas com mais de 5 proprietários dispõem de pelo menos um destes gestores (Gráfico 3).

Gráfico 3: Gestores não proprietários segundo o número de proprietários

Em suma, verifica-se uma concentração da propriedade num reduzido número de proprietários, sendo que uma parte das empresas (46,4%) é exclusivamente gerida pelos proprietários. Para cerca de metade das empresas, não existem fornecedores de capital próprio que disponham de diferenciais de poder para com a empresa, dado que estes são determinados face ao próprio gestor e na circunstância, proprietário e gestor são a mesma entidade.

Desta forma, encontrou-se evidência que suporta a hipótese 1, isto é, a dispersão da propriedade apresenta-se menor nas empresas de menor dimensão e nestas é igualmente menor a tendência para a existência de gestores não proprietários.

6.2. Diversidade e quantidade de utilizadores das demonstrações financeiras

Inquiridos os preparadores acerca da frequência de acesso às demonstrações financeiras pelos proprietários não gestores, verifica-se que 34,9% nunca o faz, e apenas 15,9% acede às mesmas com uma frequência considerada elevada ou muito elevada (Tabela 3).

13

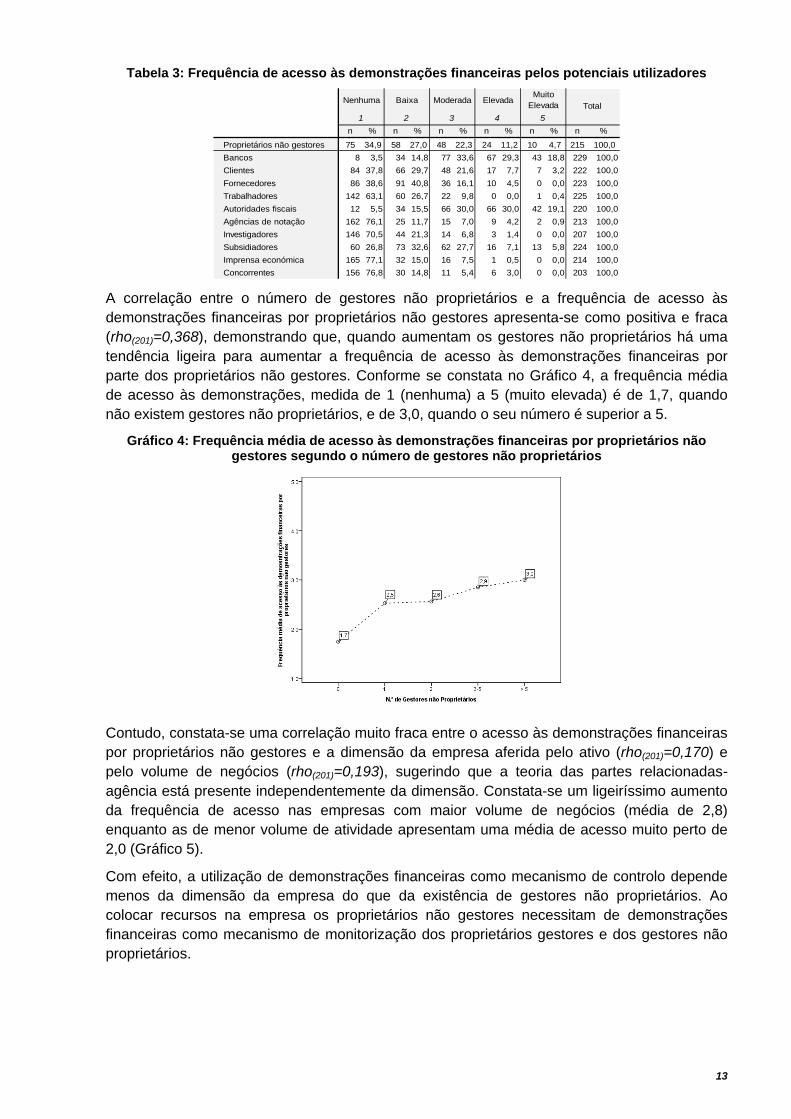

Tabela 3: Frequência de acesso às demonstrações financeiras pelos potenciais utilizadores

n % n % n % n % n % n %

Proprietários não gestores 75 34,9 58 27,0 48 22,3 24 11,2 10 4,7 215 100,0

Bancos 8 3,5 34 14,8 77 33,6 67 29,3 43 18,8 229 100,0

Clientes 84 37,8 66 29,7 48 21,6 17 7,7 7 3,2 222 100,0

Fornecedores 86 38,6 91 40,8 36 16,1 10 4,5 0 0,0 223 100,0

Trabalhadores 142 63,1 60 26,7 22 9,8 0 0,0 1 0,4 225 100,0

Autoridades fiscais 12 5,5 34 15,5 66 30,0 66 30,0 42 19,1 220 100,0

Agências de notação 162 76,1 25 11,7 15 7,0 9 4,2 2 0,9 213 100,0

Investigadores 146 70,5 44 21,3 14 6,8 3 1,4 0 0,0 207 100,0

Subsidiadores 60 26,8 73 32,6 62 27,7 16 7,1 13 5,8 224 100,0

Imprensa económica 165 77,1 32 15,0 16 7,5 1 0,5 0 0,0 214 100,0

Concorrentes 156 76,8 30 14,8 11 5,4 6 3,0 0 0,0 203 100,0

1 2

Nenhuma Baixa Moderada Elevada

3 4 5Total

Muito Elevada

A correlação entre o número de gestores não proprietários e a frequência de acesso às demonstrações financeiras por proprietários não gestores apresenta-se como positiva e fraca (rho(201)=0,368), demonstrando que, quando aumentam os gestores não proprietários há uma tendência ligeira para aumentar a frequência de acesso às demonstrações financeiras por parte dos proprietários não gestores. Conforme se constata no Gráfico 4, a frequência média de acesso às demonstrações, medida de 1 (nenhuma) a 5 (muito elevada) é de 1,7, quando não existem gestores não proprietários, e de 3,0, quando o seu número é superior a 5.

Gráfico 4: Frequência média de acesso às demonstrações financeiras por proprietários não gestores segundo o número de gestores não proprietários

Contudo, constata-se uma correlação muito fraca entre o acesso às demonstrações financeiras por proprietários não gestores e a dimensão da empresa aferida pelo ativo (rho(201)=0,170) e pelo volume de negócios (rho(201)=0,193), sugerindo que a teoria das partes relacionadas-agência está presente independentemente da dimensão. Constata-se um ligeiríssimo aumento da frequência de acesso nas empresas com maior volume de negócios (média de 2,8) enquanto as de menor volume de atividade apresentam uma média de acesso muito perto de 2,0 (Gráfico 5).

Com efeito, a utilização de demonstrações financeiras como mecanismo de controlo depende menos da dimensão da empresa do que da existência de gestores não proprietários. Ao colocar recursos na empresa os proprietários não gestores necessitam de demonstrações financeiras como mecanismo de monitorização dos proprietários gestores e dos gestores não proprietários.

14

Gráfico 5: Frequência média de acesso às demonstrações financeiras por proprietários não gestores segundo o volume de negócios

A frequência de acesso tende a reduzir-se na medida em que ocorra a concentração da propriedade e da gestão nos mesmos indivíduos, o que se verifica na medida em que as empresas são menores, perdendo-se, nessa circunstância, um dos utilizadores das demonstrações financeiras – o proprietário não gestor (Figura 3).

Figura 3: Ajustamento do modelo devido à concentração da propriedade e da gestão nos mesmos indivíduos

MonitorizaçãoOutros meios

Demonstrações financeiras

+

-

Diferenciais de poder

Financiadores

Estado

Empregados

Clientes

Fornecedores

Empregados

Clientes

Fornecedores

1

2

3

4

Proprietário minoritário

Proprietário-gestor

Proprietário não gestor

Quanto aos restantes utilizadores (Tabela 3), os preparadores consideram as instituições financeiras como o principal utilizador, sendo que 81,7% indicam que as mesmas utilizam as demonstrações financeiras com frequência moderada a muito alta. Seguem-se as autoridades fiscais (79,1%) e os subsidiadores (40,6%). Para todos os outros possíveis utilizadores (clientes, fornecedores, agências de notação, investigadores, concorrentes e imprensa económica) a frequência de acesso foi considerada por mais de 50% dos preparadores como sendo muito reduzida (nenhuma ou baixa frequência).

Importa notar que a frequência de utilização das demonstrações financeiras tende a variar residualmente com a dimensão das empresas, embora se note uma correlação positiva fraca no caso dos bancos (rho(188)=0,124), fornecedores (rho(186)=0,199), agências de notação (rho(178)=0,179), imprensa económica (rho(178)=0,229) e concorrentes (rho(168)=0,270) entre a dimensão, aferida pelo volume de negócios das empresas, e a frequência de utilização (Gráfico 6). Esta evidência sugere que alguns utilizadores, designadamente a imprensa económica e a concorrência, aumentam o seu interesse nas demonstrações financeiras das empresas, na medida em que estas apresentam uma maior dimensão.

15

Gráfico 6: Frequência média de acesso às demonstrações financeiras pelas diferentes partes interessadas segundo o volume de negócios

Com objetivo confirmatório da informação previamente recolhida, considerando que as empresas se enquadram como possíveis utilizadores das demonstrações financeiras dos seus clientes, fornecedores e concorrentes, questionou-se os preparadores acerca da frequência com que estas as obtêm e analisam (Tabela 4).

Tabela 4: Frequência de obtenção das demonstrações financeiras de clientes, fornecedores e concorrentes

n % n % n % n % n % n %Clientes 116 66,3 18 10,3 12 6,9 5 2,9 24 13,7 175 100,0Fornecedores 126 72,8 13 7,5 8 4,6 5 2,9 21 12,1 173 100,0Concorrentes 126 77,3 6 3,7 2 1,2 2 1,2 27 16,6 163 100,0

TotalNunca Mensal Trimestral Semestral Anual

As demonstrações financeiras dos clientes são indicadas como sendo obtidas em apenas 33,7% dos casos, as dos fornecedores em apenas 27,2%, e dos concorrentes em somente 22,7% dos casos. Não se verifica qualquer associação entre as práticas de obtenção das demonstrações financeiras dos clientes, fornecedores e concorrentes e a dimensão da empresa aferida através do ativo e do volume de negócios. Esta evidência confirma a localização, nos quadrantes 1 e 2, dos clientes e fornecedores como utilizadores residuais das demonstrações financeiras.

Procurou-se igualmente investigar se o diferencial de poder de alguns dos utilizadores lhes confere a possibilidade de obter, para além das demonstrações financeiras (AICPA,2005), informação adicional junto da empresa, desenvolvendo assim canais de obtenção de informação. As partes interessadas ao fornecerem recursos escassos às empresas adquirem o direito de lhe exigir mecanismos de monitorização, sendo a informação um deles. Em conformidade, os preparadores foram questionados sobre se algum dos potenciais utilizadores das demonstrações financeiras solicita às empresas informações não constantes das mesmas.

Os dados demonstram (Tabela 5) que para os principais utilizadores das demonstrações financeiras existem igualmente outros canais para a obtenção de informação. Os bancos constituem-se com a principal entidade que solicita informação adicional (72,7% reportam a existência destas solicitações), enquanto as autoridades fiscais o fazem com menor frequência (57,8%), tal como os proprietários não gestores (54,2%). A obtenção de informação adicional pelos utilizadores das demonstrações financeiras é alheia à dimensão da empresa.

16

Tabela 5: Solicitação de informação adicional

n % n % n % n % n % n %Bancos 54 27,3 6 3,0 32 16,2 41 20,7 65 32,8 198 100,0Clientes 164 86,8 3 1,6 6 3,2 1 0,5 15 7,9 189 100,0Fornecedores 156 83,0 3 1,6 4 2,1 5 2,7 20 10,6 188 100,0Trabalhadores 185 96,4 2 1,0 1 0,5 0 0,0 4 2,1 192 100,0Autoridades fiscais 68 42,2 12 7,5 9 5,6 3 1,9 69 42,9 161 100,0Agências de notação 168 94,9 1 0,6 1 0,6 2 1,1 5 2,8 177 100,0Proprietários não gestores 87 45,8 17 8,9 38 20,0 19 10,0 29 15,3 190 100,0Outros 96 82,8 6 5,2 5 4,3 4 3,4 5 4,3 116 100,0

TotalNunca Mensal Trimestral Semestral Anual

Inquiridos os preparadores acerca do número estimado de utilizadores das demonstrações financeiras, os resultados obtidos variam entre 0 e 250 utilizadores, sendo que metade das empresas tem, no máximo, três utilizadores das demonstrações financeiras e apenas 25% tem cinco ou mais utilizadores (Tabela 6).

Tabela 6: Medidas descritivas relativas ao número estimado de utilizadores

n MédiaDesvio-padrão

Mínimo Quartil 1 Mediana Quartil 3 Máximo

183 8,05 24 0 2 3 5 250

Número estimado de utilizadores

A quantidade de utilizadores é moderadamente sensível à dimensão da empresa, quer a aferição se realize através do ativo (rho(154)=0,464) ou do volume de negócios (rho(164)=0,368). Verifica-se que as empresas com maior volume de negócios (superior a 3 milhões de euros) têm, em média, bastante mais utilizadores das suas demonstrações financeiras (18 utilizadores) que as empresas com menor volume de negócios que possuem, em média, cerca de 6 utilizadores (Gráfico 7).

Gráfico 7: Número médio estimado de utilizadores segundo o volume de negócios

Desta forma, a hipótese 2 é corroborada pela evidência obtida, que se confirma que a quantidade de utilizadores das demonstrações financeiras é reduzida, mas sensível à dimensão, circunscrevendo-se esses utilizadores aos proprietários-gestores, instituições financeiras e administração fiscal. Importa relevar que o diferencial de poder de que dispõem lhes permite solicitar a informação de que necessitam, estabelecendo-se canais de monitorização que extravasam as demonstrações financeiras.

6.3. Utilidade das demonstrações financeiras para o gestor

Os preparadores das demonstrações financeiras foram questionados sobre as utilidades das demonstrações financeiras para a tomada de decisão pelos gestores.

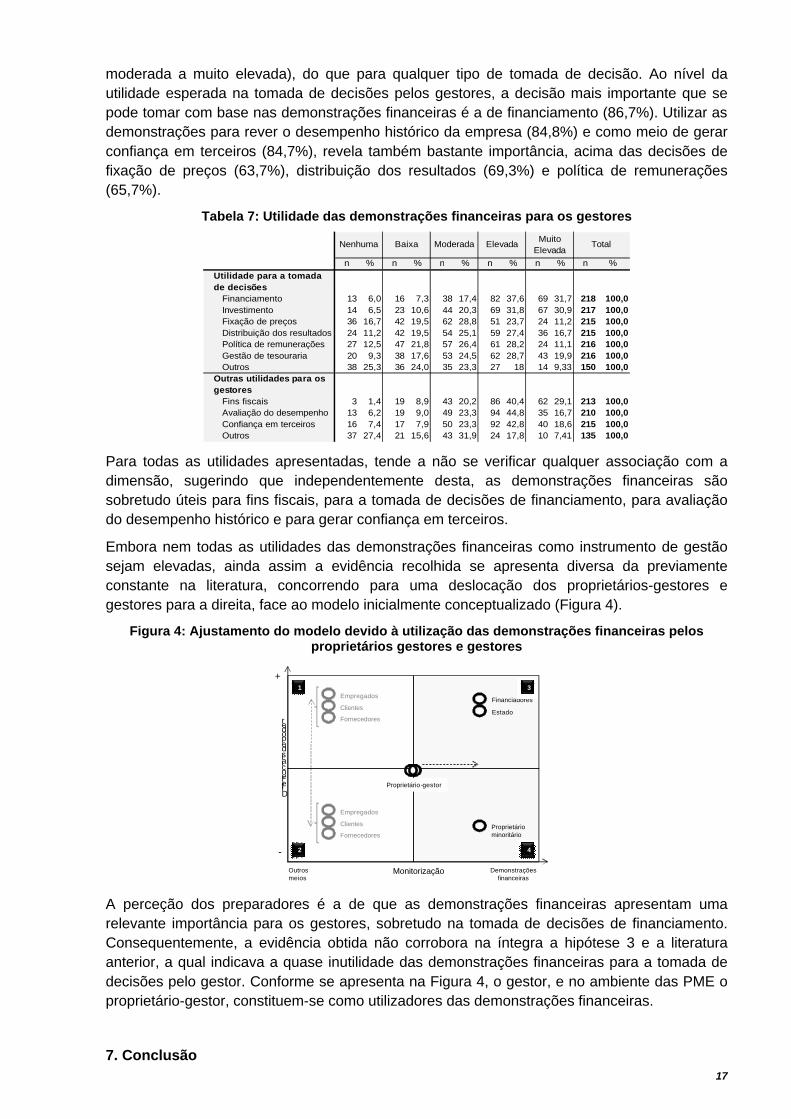

Da totalidade das utilidades identificadas na Tabela 7, os preparadores consideram as demonstrações financeiras como mais úteis para fins fiscais (89,7% atribuem utilidade de

17

moderada a muito elevada), do que para qualquer tipo de tomada de decisão. Ao nível da utilidade esperada na tomada de decisões pelos gestores, a decisão mais importante que se pode tomar com base nas demonstrações financeiras é a de financiamento (86,7%). Utilizar as demonstrações para rever o desempenho histórico da empresa (84,8%) e como meio de gerar confiança em terceiros (84,7%), revela também bastante importância, acima das decisões de fixação de preços (63,7%), distribuição dos resultados (69,3%) e política de remunerações (65,7%).

Tabela 7: Utilidade das demonstrações financeiras para os gestores

n % n % n % n % n % n %Utilidade para a tomada de decisões

Financiamento 13 6,0 16 7,3 38 17,4 82 37,6 69 31,7 218 100,0Investimento 14 6,5 23 10,6 44 20,3 69 31,8 67 30,9 217 100,0Fixação de preços 36 16,7 42 19,5 62 28,8 51 23,7 24 11,2 215 100,0Distribuição dos resultados 24 11,2 42 19,5 54 25,1 59 27,4 36 16,7 215 100,0Política de remunerações 27 12,5 47 21,8 57 26,4 61 28,2 24 11,1 216 100,0Gestão de tesouraria 20 9,3 38 17,6 53 24,5 62 28,7 43 19,9 216 100,0Outros 38 25,3 36 24,0 35 23,3 27 18 14 9,33 150 100,0

Outras utilidades para os gestores

Fins fiscais 3 1,4 19 8,9 43 20,2 86 40,4 62 29,1 213 100,0Avaliação do desempenho 13 6,2 19 9,0 49 23,3 94 44,8 35 16,7 210 100,0Confiança em terceiros 16 7,4 17 7,9 50 23,3 92 42,8 40 18,6 215 100,0Outros 37 27,4 21 15,6 43 31,9 24 17,8 10 7,41 135 100,0

Nenhuma Baixa Moderada Elevada Muito Elevada

Total

Para todas as utilidades apresentadas, tende a não se verificar qualquer associação com a dimensão, sugerindo que independentemente desta, as demonstrações financeiras são sobretudo úteis para fins fiscais, para a tomada de decisões de financiamento, para avaliação do desempenho histórico e para gerar confiança em terceiros.

Embora nem todas as utilidades das demonstrações financeiras como instrumento de gestão sejam elevadas, ainda assim a evidência recolhida se apresenta diversa da previamente constante na literatura, concorrendo para uma deslocação dos proprietários-gestores e gestores para a direita, face ao modelo inicialmente conceptualizado (Figura 4).

Figura 4: Ajustamento do modelo devido à utilização das demonstrações financeiras pelos proprietários gestores e gestores

MonitorizaçãoOutros meios

Demonstrações financeiras

+

-

Diferenciais de poder

Financiadores

Estado

Empregados

Clientes

Fornecedores

Empregados

Clientes

Fornecedores

1

2

3

4

Proprietário minoritário

Proprietário-gestor

A perceção dos preparadores é a de que as demonstrações financeiras apresentam uma relevante importância para os gestores, sobretudo na tomada de decisões de financiamento. Consequentemente, a evidência obtida não corrobora na íntegra a hipótese 3 e a literatura anterior, a qual indicava a quase inutilidade das demonstrações financeiras para a tomada de decisões pelo gestor. Conforme se apresenta na Figura 4, o gestor, e no ambiente das PME o proprietário-gestor, constituem-se como utilizadores das demonstrações financeiras.

7. Conclusão

18

Considerando a importância relativa das PME a nível mundial e que a investigação em contabilidade apenas recentemente começou a debruçar-se sobre um relato financeiro próprio para as mesmas, mas que, contudo, não estabeleceu qualquer teoria que procure enquadrar esse relato, pretendeu-se validar o modelo conceptual proposto (Figura 2) resultante da aplicação da teoria das partes interessadas-agência.

Consequência da evidência obtida, o modelo final (Figura 5) registou ajustamentos face ao inicialmente proposto.

Figura 5: Modelo conceptual

MonitorizaçãoOutros meios

Demonstrações financeiras

+

-

Diferenciais de poder

Financiadores

Estado

Empregados

Clientes

Fornecedores

Empregados

Clientes

Fornecedores

1

2

3

4

Proprietário minoritário

Proprietário-gestor

A evidência demonstra que a dimensão está positivamente correlacionada com a dispersão do capital e com a existência de gestores não proprietários, confirmando a evidência prévia (Burton,1979; John e Heleas,2000) de que a identidade entre proprietário e gestor aumenta com a diminuição da dimensão da empresa. Neste contexto, não se encontra reunido um dos pressupostos da teoria da agência, separação entre o capital e a gestão, justificativo da necessidade das demonstrações financeiras enquanto mecanismo de controlo do gestor pelo proprietário. Esta circunstância per si é demonstrativa de que o proprietário não gestor de empresas de maior dimensão necessita de um instrumento que o proprietário das de menor dimensão poderá dispensar, por ser simultaneamente gestor, dotando o instrumento – as demonstrações financeiras – de menor utilidade.

Todavia, o problema em análise não pode cingir-se à relação proprietário-gestor. Com efeito, confirma-se que as PME interagem com um menor número de partes interessadas (CICA,1999; Bollen,1996; AICPA,1975), circunscrevendo-se aos financiadores e às autoridades fiscais (Page,1984; Collis e Jarvis,2000; Jarvis et al.,2000), as quais consubstanciam os principais utilizadores das demonstrações financeiras. Confirmou-se que empregados, clientes e fornecedores são utilizadores residuais das demonstrações financeiras.

Estas conclusões tendem a não variar com a dimensão das empresas, demonstrando que financiadores e autoridades fiscais utilizam as demonstrações financeiras em qualquer circunstância. Para além da reduzida diversidade, confirma-se que a quantidade de utilizadores das demonstrações financeiras das PME, em regra, é reduzida, sendo sensível à dimensão. Esta evidência justifica os poucos atores identificados no modelo, e a respetiva colocação nos quadrantes idealizados.

Quanto ao proprietário-gestor, face ao modelo inicialmente proposto, foi considerado um utilizador das demonstrações financeiras, contrariando alguma literatura prévia (Page,1984; Bollen,1996; Collis e Jarvis,2000; Jarvis, et al.,2000). Com efeito, identifica-se uma forte utilização pelos gestores na tomada de decisões de financiamento, na revisão do desempenho histórico e como instrumento gerador de confiança em terceiros.

19

A evidência sugere que a teoria das partes relacionadas-agência constitui um modelo adequado à análise do fenómeno do relato financeiro diferenciado, confirmando que os utilizadores de demonstrações financeiras se reduzem com a redução da dimensão da empresa, circunscrevendo-se às partes interessadas cujos recursos colocados na empresa lhe conferem um diferencial de poder. Esse poder permite-lhes solicitar informação adicional quando pretendido, estabelecendo canais de informação que extravasam as demonstrações financeiras.

No contexto das PME, não existem proprietários que tomem decisões do tipo ‘buy, sell or hold’ e, numa grande parte das circunstâncias, os proprietários são igualmente gestores, retirando das demonstrações financeiras informação apenas para parte das decisões que tomam. Os utilizadores relevantes, financiadores e Estado, obtêm informação por canais distintos das demonstrações financeiras. Estas circunstâncias justificam um relato financeiro distinto, e por isso, contrariando alguns autores (Botosan,2006), a evidência demonstra que as normas que o regem devem divergir das aplicáveis às entidades com títulos admitidos à cotação, não se apresentando adequada a estratégia de ‘push down’ como prática de normalização contabilística.

Concluindo-se que as normas devem divergir, não se recolheu evidência que permita caracterizar a mesma. Assim, a investigação futura deve debruçar-se sobre o nível de distinção entre as normas aplicáveis às PME e às entidades com títulos admitidos à cotação.

Estas conclusões foram obtidas com evidência recolhida apenas junto dos preparadores portugueses, podendo não refletir a visão doutros preparadores. Por outro lado, será importante recolher o ponto de vista de um grupo mais diversificado de utilizadores.

Referências bibliográficas

AICPA (1975), The Application of Generally Accepted Accounting Principles to Smaller and/or Closely Held Business, Discussion Paper, American Institute of CPAs, http://www.aicpa.org [Acedido,22.Out./2010].

AICPA (1976), Report of the Committee on GAAP for Smaller and/or Closely Held Businesses, American Institute of CPAs, http://www.aicpa.org [Acedido,22/Out./2010].

AICPA (2005), Private Company Financial Reporting Task Force Report, American Institute of CPAs, http://www.aicpa.org [Acedido,22/Out./2010].

Anacoreta, L. e Silva P. (2005), International accounting standards for SMEs: An exploratory study, Unpublished paper, Universidade Católica Portuguesa, http://www.porto.ucp.pt [Acedido,27/Out./2010].

Barker, P. e Noonan, C. (1996), Small company compliance with accounting standards: The Irish situation, The Institute of Chartered Accountants in Ireland, DCUBS Research Papers 1995-1996 No.10.

Bollen, L. (1996), Financial reporting regulation for small and medium sized private firms: An empirical analysis of compliance, perceptions, costs and usefulness. PhD thesis, Maastricht University, http://www.personeel.unimaas.nl [Acedido,30/Nov./2010].

Botosan, C., Ashbaugh-Skaife, H., Beatty, A., Davis-Friday, P., Hopkins, P., Nelson, K., Ramesh, K., Uhl, R. e Venkatachalam, M. (2006), Financial accounting and reporting standards for private entities, Accounting Horizons, 20(2):179-194.

Burton, J. e Hillison, W. (1979), Big Gaap / Little GAAP: Is Accounting for Small Business in the Balance?, American Journal of Small Business, 3(3): 16-24.

20

CICA (1999), Financial Reporting by Small Business Enterprises, Canadian Institute of Chartered Accountants, Toronto.

Cohen, J. e Holder-Webb, L. (2006), Rethinking the Influence of Agency Theory in the Accounting Academy, Issues in Accounting Education, 21(1):17-30.

Collis, J. e Jarvis, R. (2000), How owner-managers use accounts, Centre for Business Performance, Institute of Chartered Accountants in England and Wales.

Collis, J. e Jarvis, R. (2003a), IFRSs and Differential Reporting, British Accounting Association – Annual Conference of the South Eastern Accounting Group, http://eprints.kingston.ac.uk/4578/2/Collis-J-4578.pdf [Acedido,30/Nov./2010].

Collis, J. e Jarvis, R. (2003b), International Financial Reporting Standards and Differential Reporting, 26th ISBA National Small Firms Policy and Research Conference, http://eprints.kingston.ac.uk/4029/2/Collis-J-4029.pdf [Acedido,30/Nov./2010].

Dermer, J. (1990), The Strategic Agenda: Accounting for issues and support, Accounting, Organizations & Society, 15:67-76.

Devi, S. (2003), A framework for differential reporting: A response to ISAR's accounting and financial reporting guidelines for small and medium sized enterprises, Confederation of Asian and Pacific Accountants, http://www.capa.com.my/articlePrint.cfm?id=125 [Acedido,4/ Dez./2010].

Eierle, B. e Haller, A. (2009), Does size influence the suitability of the IFRS for small and medium-sized entities? Empirical evidence from Germany, Accounting in Europe, 6(2):195-230.

Eisenhardt K. (1989), Agency theory: An assessment and review, Academy of Management Review, 14:57-74.

Eurostat (2010). Enterprises by size class – Overview of SMEs in the EU, http://epp.eurostat.ec.europa.eu [Acedido,21/Jun./2010]

Evans, L., Gebhardt, G., Hoogendoorn, M., Marton, J., Pietra, R., Mora, A., Thinggard, F., Vehmanen, P. e Wagenhofer, A. (2005), Problems and Opportunities of an International Financial Reporting Standard for Small and Medium-sized Entities, The EAA FRSC's Comment on the IASB's Discussion Paper, Accounting in Europe, 2:23-45.

Fama, E. (1980), Agency problems and the theory of the firm, Journal of Political Economy, 88:375-390.

Fields, T., Lys, T. e Vincent, L. (2001), Empirical research on accounting choice. Journal of Accounting and Economics, 31(1–3):255-307.

Ghonkrokta, S. e Lather, A. (2007), Identification of Role of Social Audit by Stakeholders as Accountability Tool in Good Governance, Journal of Management Research, 7(1):18-26.

Goldberg, L. e Idson, T. (1995), Executive Compensation and Agency Effects, The Financial Review, 30(2):313-335.

Gujarati, D. (2006), Econometria Básica, Tradução da 4ª Edição, Campus.

Hahn, W. (2007), Accounting research: An analysis of theories explored in doctoral dissertations and their applicability to Systems Theory, Accounting Forum, 31(3):305-322.

Harrison, J., Bosse, D. e Phillips, R. (2010), Managing for stakeholders, stakeholder utility functions and competitive advantage, Strategic Management Journal, 31(1):58-74.

21

Hill, C. e Jones, T. (1992), Stakeholder-Agency Theory, Journal of Management Studies, 29(2):131-154.

Hill, M. e Hill, A. (2002), Investigação por Questionário, Segunda Edição Revista e Corrigida, Edições Sílabo, Lisboa.

Hirsch, P., Michaels, S., Friedman, R. (1987), "Dirty hands" versus "clean models": Is sociology in danger of being seduced by economics?, Theory and Society, 16(3):317-336.

Inaga, E. e Schneider, W. (2005), The failure of accounting research to improve accounting practice: a problem of theory and lack of communication, Critical Perspectives on Accounting, 16(3):227-248.

IFAC (2006), Micro-Entity Financial Reporting: Perspectives of Preparers and Users. International Federation of Accountants.

IFAC (2008), Micro-Entity Financial Reporting: Some Empirical Evidence on the Perspectives of Preparers and Users. International Federation of Accountants.

Ittner, C., Larcker, D. e Rajan, M. (1997), The Choice of Performance Measures in Annual Contracts, The Accounting Review, 72(2):231-255.

Jarvis, R., Curran, J., Kitching, J. e Lightfoot, G. (2000), The use of quantitative and qualitative criteria in the measurement of performance in small firms, Journal of Small Business and Enterprise Development, 7(2):123-134.

Jensen M. (1983), Organization theory and methodology, Accounting Review, 58(2):319–39.

Jensen, M. e Meckling, W. (1976), Theory of the firm: managerial behavior, agency costs and ownership structure, Journal of Financial Economics, 3:305–360.

John, B. e Heleas, S. (2000), Financial Reporting Standard for Small Entities: a fundamental or cosmetic change?, Occasional Research Paper No.30, The Association of Chartered Certified Accountants.

Ketele, J. e Roegiers, X. (1998), Metodologia da Recolha de Dados: Fundamentos dos Métodos de Observações, de Questionários, de Entrevistas e de Estudos de Doutoramentos, Instituto Piaget.

Mandilas, ?., Nikolaidis, M. e Valsamidis, S. (2009), An Empirical Study on the Adoption of IFRS for SMEs: the Case of Kavala, Working Paper, Kavala Institute of Technology. http://mibes.teilar.gr/conferences/2010/ORAL/52_final.pdf [Acedido,22/Nov./2010]

Meek, G. e Gray, S. (1988), The Value Added Statement: An innovation for U.S. companies?, Accounting Horizons, 2(2):73-81.

Maingot, M. e Zeghal, D. (2006), Financial reporting of small business entities in Canada, Journal of Small Business Management, 44:513-530.

Pacter, P. (2008), An IFRS for Private entities, International Journal of Disclosure and Governance, 6(1):4-20.

Page, M. (1984), Corporate financial reporting and the small independent company, Accounting and Business Research, 14(55):271-282.

Parmar, B., Freeman, R., Harrison J., Wicks, A., Purnell, L. e Colle, S. (2010), Stakeholder Theory: The State of the Art, Academy of Management Annals, 4(1):403-445.

Pearce, J.A. (1982), The company mission as a strategic tool, Sloan Management Review, 23(3):15-24.

Phillips, R. (2004), Ethics and a manager's obligations under stakeholder theory, Ivey Business Journal, 68(4):1-4.

22

Roberts, R. (1992), Determinants of Corporate Social Responsibility Disclosure: An Application of Stakeholder Theory, Accounting, Organizations and Society, 17(6):595-612.

Schiebel A. (2008), Is there a solid empirical foundation for the IASB’s draft IFRS for SMEs?, http://papers.ssrn.com/sol3/papers.cfm?abstract_id=994684 [Acedido,30/Nov./2010].

US Census Bureau (2007), Statistics about Business Size (including Small Business) from the U.S. Census Bureau, http://www.census.gov/econ/smallbus.html [Acedido,6/Jun./2011].

Vinciguerra, R. (2009), Financial Reporting of Small Business Entities in Italy, An Empirical Investigation, Unpublished paper, www.accountingandfinance.stir.ac.uk/ [Acedido,8/Nov./2010].

Watts, R. e Zimmerman, J. (1986), Positive accounting theory, Upper SaddleRiver: Prentice Hall.

Watts, R. e Zimmerman, J. (1990), Positive Accounting Theory: A Ten Year Perspective, The Accounting Review, 65(1):131-156.