Embed Size (px)

Citation preview

Quais são as Origens (Fontes) dos Financiamentos (Recursos) ?

• Existem dois tipos de Origens dos Investimentos ou Fonte de Recursos

Recursos Próprios

Capital Empregado Pelos Proprietários

(Acionistas ou Sócios)+

Lucros Gerados e Não Distribuídos

Recursos de Terceiros

Operacionais(Fornecedores, Governo, Empregados E Clientes)

+Financeiros

(Bancos, Debenturistas, e Operações Financeiras)

• Porque separar os Recursos de Terceiros em Operacionais e Financeiros ?

– Para facilitar o entendimento e fundamentação do Conceito de Necessidade de Capital de Giro

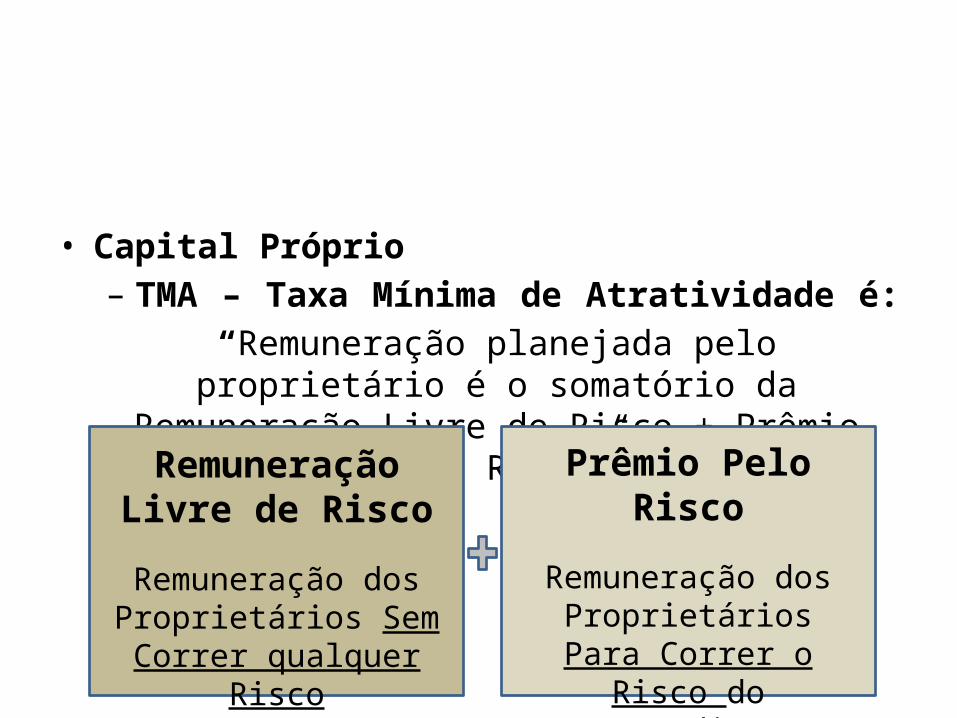

• Capital Próprio– TMA – Taxa Mínima de Atratividade é:

“Remuneração planejada pelo proprietário é o somatório da Remuneração Livre de Risco + Prêmio Pelo Risco”

Remuneração Livre de Risco

Remuneração dos Proprietários Sem Correr

qualquer Risco

Prêmio Pelo Risco

Remuneração dos Proprietários Para Correr

o Risco do Empreendimento

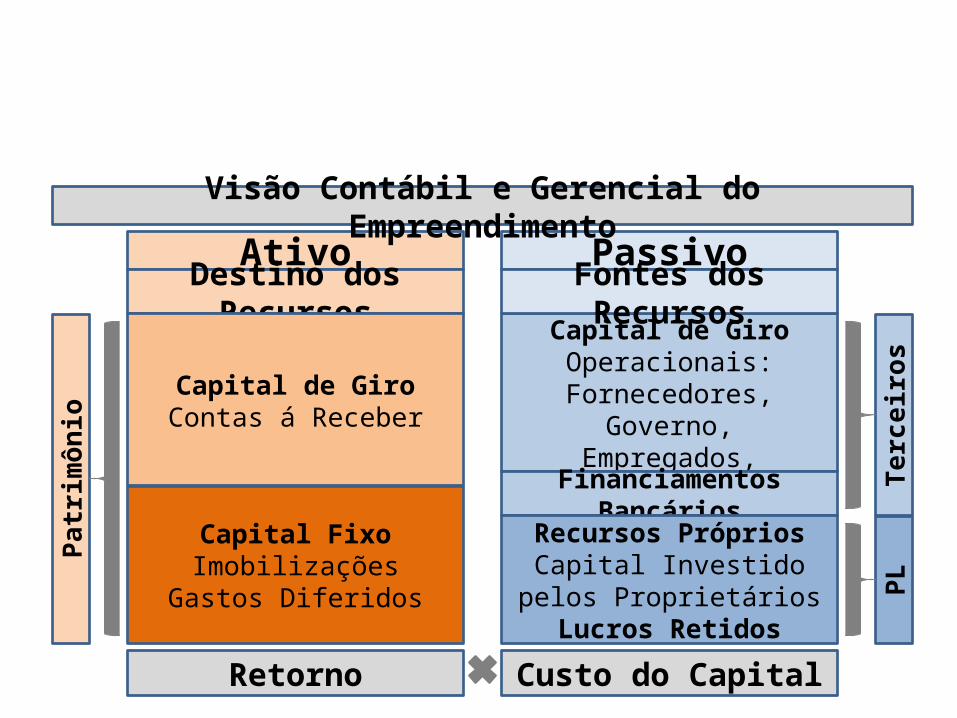

Qual é o Destino dos Recursos para os Empreendimentos ?

Capital de Giro

Caixa Estoque

Contas á ReceberCapital Fixo

Imobilizações+

Gastos Inseridos

Estoques, Matérias Primas, Materiais e Produtos que asseguram a continuidade normal da operação

Contas á Receber: Financiamentos dos Clientes nas Vendas á Prazo

Imobilizações: Bens necessários à atividade da empresa (equipamentos, veículos, prédios, instalações,,,,)

Gastos Diferidos: Direitos Explorados na operação da empresa (pesquisa e desenvolvimento)

AtivoDestino dos Recursos

Capital de GiroContas á Receber

Financiamento Capital de Giro

Operacionais: Fornecedores, Governo, Empregados,

Clientes

PassivoFontes dos Recursos

Financiamentos BancáriosRecursos Próprios

Capital Investido pelos Proprietários

Lucros Retidos

Custo do Capital

Capital FixoImobilizações

Gastos Diferidos

Retorno

Patr

imôn

io

Terc

eiro

sPL

Visão Contábil e Gerencial do Empreendimento

O Que é Capital de Giro ?

• É o montante de Recursos que o Empreendimento destina para realizar suas operações e normalmente representado por:

1. Caixa Mínimo para sustentar a Operação2. Manutenção de Produtos em Estoque3. Financiamento dos Clientes

• É Diferença entre Recursos Empregados no Capital de Giro e Financiamentos “Naturais”

O Que é Necessidade de Capital de Giro ?

AtivoDestino dos Recursos

Capital de GiroContas á Receber

Financiamento Capital de Giro (Fontes Naturais)

Operacionais: Fornecedores, Governo, Empregados,

Clientes

PassivoFontes dos Recursos

Esta Parcela do Capital de Giro não está Coberta pelos

Financiamentos

Visão Inicial da Necessidade de Capital de Giro

NCG CG FCG

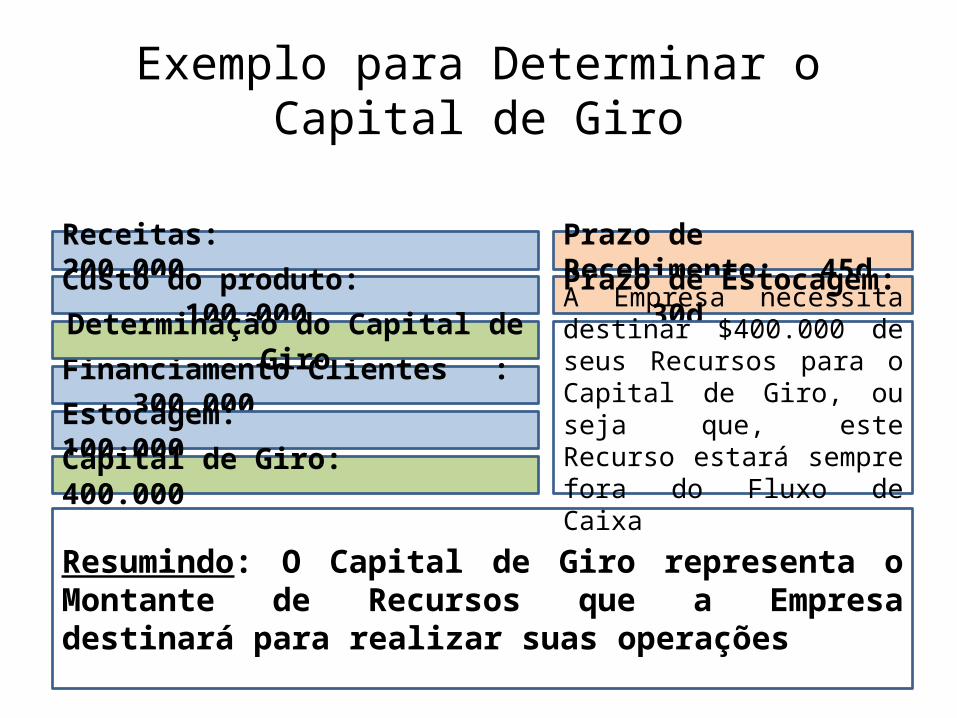

Exemplo para Determinar o Capital de Giro

Receitas: 200.000Custo do produto: 100.000

Prazo de Recebimento: 45dPrazo de Estocagem: 30d

Resumindo: O Capital de Giro representa o Montante de Recursos que a Empresa destinará para realizar suas operações

Financiamento Clientes : 300.000Determinação do Capital de Giro

Estocagem: 100.000Capital de Giro: 400.000

A Empresa necessita destinar $400.000 de seus Recursos para o Capital de Giro, ou seja que, este Recurso estará sempre fora do Fluxo de Caixa

Quais são as Fontes Naturais de Financiamento de Capital de Giro

• O Empreendimento tem Fontes de Financiamento “Naturais” decorrentes da realização normal de suas Operações e não precisam ser financiadas pelo mesmo:

1. Financiamento de Fornecedores nas Compras de Produtos

2. Financiamento do Governo pelos Impostos Devidos3. Financiamento de Clientes4. Financiamento de Empregados através das

Obrigações Trabalhistas não pagas

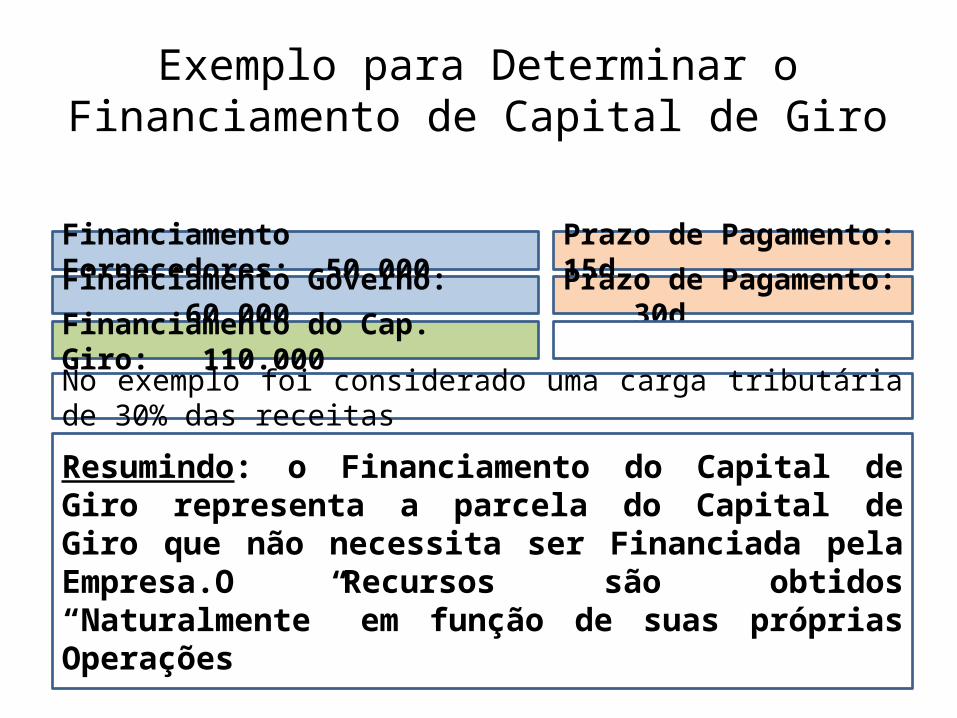

Exemplo para Determinar o Financiamento de Capital de Giro

Financiamento Fornecedores: 50.000Financiamento Governo: 60.000

Prazo de Pagamento: 15dPrazo de Pagamento: 30d

Financiamento do Cap. Giro: 110.000

No exemplo foi considerado uma carga tributária de 30% das receitas

Resumindo: o Financiamento do Capital de Giro representa a parcela do Capital de Giro que não necessita ser Financiada pela Empresa.O Recursos são obtidos “Naturalmente” em função de suas próprias Operações

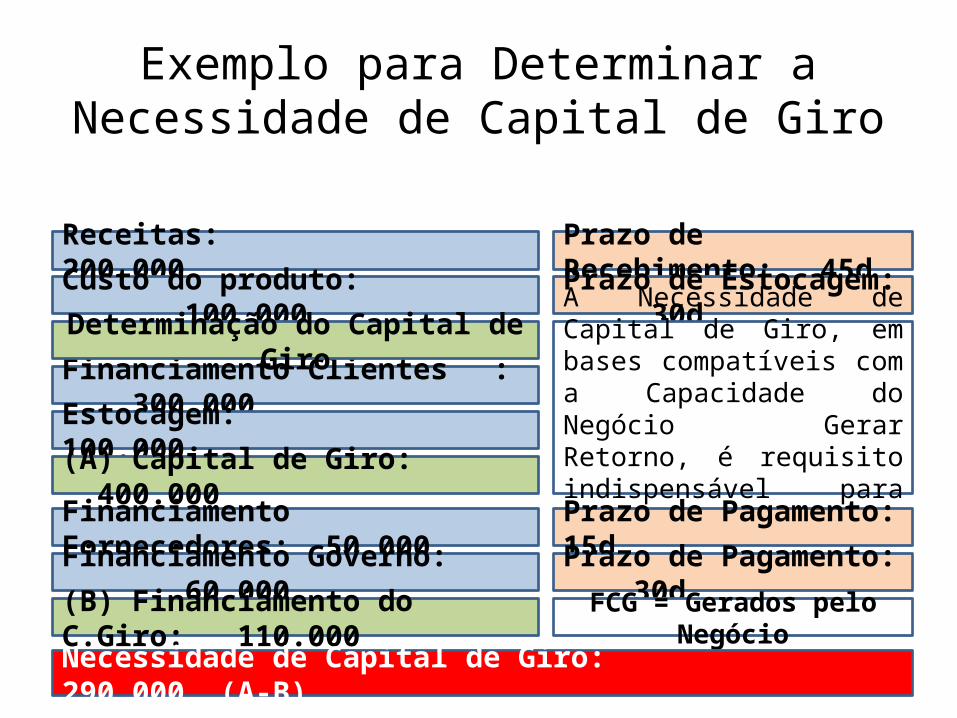

Exemplo para Determinar a Necessidade de Capital de Giro

Receitas: 200.000Custo do produto: 100.000

Prazo de Recebimento: 45dPrazo de Estocagem: 30d

Financiamento Clientes : 300.000Determinação do Capital de Giro

Estocagem: 100.000(A) Capital de Giro: 400.000

A Necessidade de Capital de Giro, em bases compatíveis com a Capacidade do Negócio Gerar Retorno, é requisito indispensável para Gerar Caixa

Financiamento Fornecedores: 50.000Financiamento Governo: 60.000

Prazo de Pagamento: 15dPrazo de Pagamento: 30d

(B) Financiamento do C.Giro: 110.000 FCG = Gerados pelo Negócio

Necessidade de Capital de Giro: 290.000 (A-B)

Ciclo Financeiro x Necessidade de Capital de Giro

• Ciclo Financeiro é fator vital para definição da Necessidade de Capital de Giro do Empreendimento

• Ciclos Financeiros Incompatíveis com a Capacidade Financeira em sustentar as Operações com Recursos Próprios, vai obrigar a tomada de recursos nos Bancos, gerando Despesas de Juros que poderão reduzir a Geração de Caixa até em níveis expressivos.

Ciclo Financeiro x Necessidade de Capital de Giro

Ciclo Financeiro OU de Caixa = 90 dias

D 0 D 30 D 80 D 120 Compra Pgto. Venda Recto.

O Ciclo Financeiro determina NCG

Prazo de Pgto. Prazo de Recto.

EstocagemNão Onerosa Onerosa

Ciclo Operacional OU Econômico = 120 dias

Ciclo Financeiro OU de Caixa = 90 dias

D 0 D 30 D 80 D 120 Compra Pgto. Venda Recto.

O Ciclo Financeiro determina NCG

Prazo de Pgto. Prazo de Recto.

EstocagemNão Onerosa Onerosa

Ciclo Econômico = 80 dias

Ciclo Operacional = 120 dias

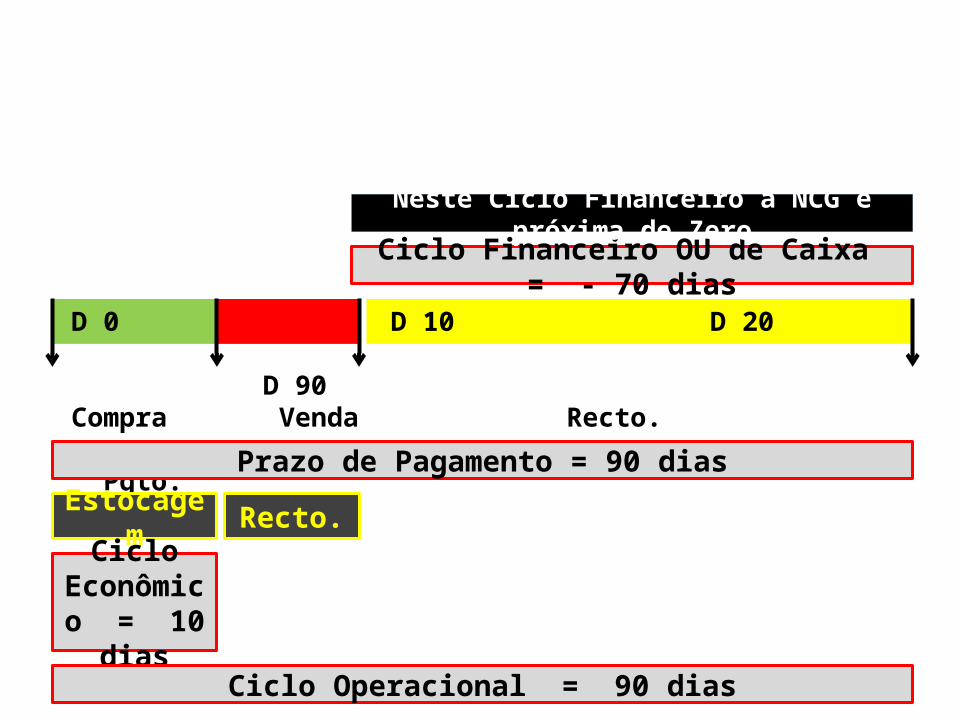

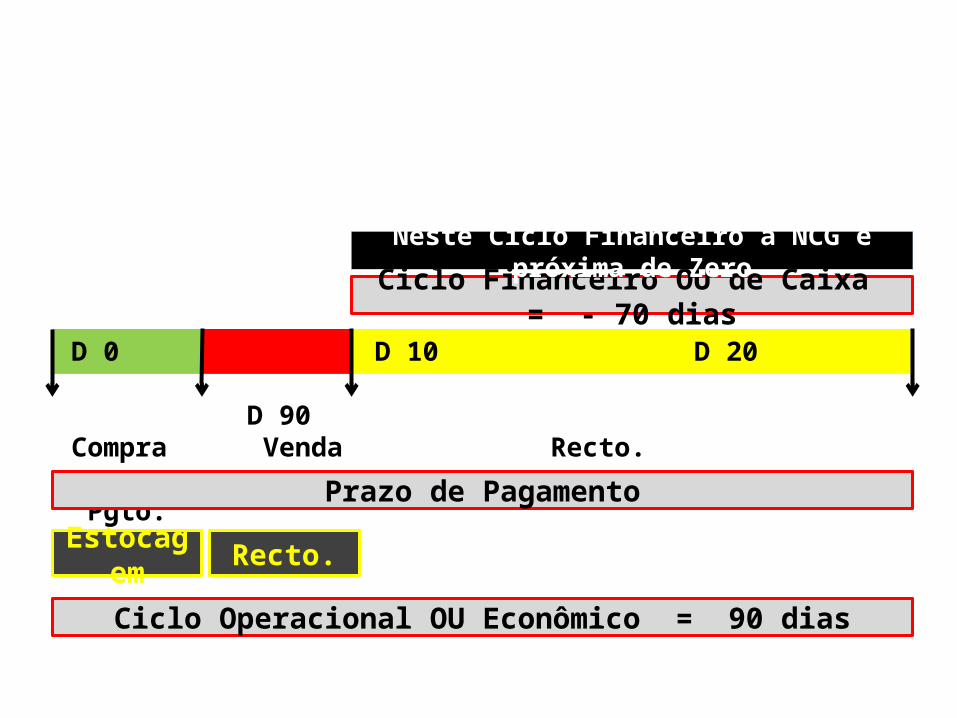

Ciclo Financeiro OU de Caixa = - 70 dias

D 0 D 10 D 20 D 90 Compra Venda Recto. Pgto.

Neste Ciclo Financeiro a NCG é próxima de Zero

Prazo de Pagamento = 90 dias

Estocagem Recto.

Ciclo Econômico = 10 dias

Ciclo Operacional = 90 dias

Ciclo Financeiro OU de Caixa = - 70 dias

D 0 D 10 D 20 D 90 Compra Venda Recto. Pgto.

Neste Ciclo Financeiro a NCG é próxima de Zero

Prazo de Pagamento

Estocagem Recto.

Ciclo Operacional OU Econômico = 90 dias

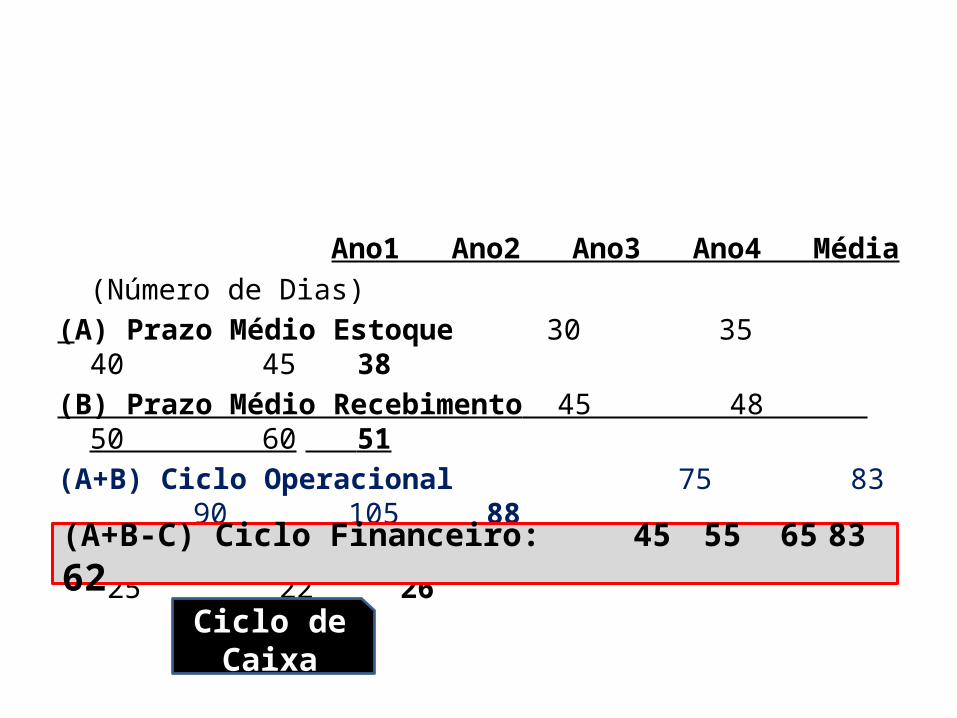

Ano1 Ano2 Ano3 Ano4 Média

(Número de Dias)(A) Prazo Médio Estoque 30 35 40 45

38(B) Prazo Médio Recebimento 45 48 50 60 51(A+B) Ciclo Operacional 75 83 90 105

88(C) Prazo Médio Pagamento 30 28 25 22 26(A+B-C) Ciclo Financeiro: 45 55 65 83 62

Ciclo de Caixa

Geração de Caixa

Resultado Econômico (Retorno) R$

NCG

Ciclo Financeiro

CP Banco

Juros

(-)

(-)

(-)

(-)

(-) (-)

Como se comportam os Investidores ?

Avesso ao RiscoInsaciáveis com

Relação ao Retorno

Espera Retornos Adicionais por assumir

Riscos Adicionais

• O Investidor destinará seus Recursos para Financiar o Empreendimento que, por meio de Avaliação Fundamentada, se revelar Eficiente através de sua Capacidade Operacional de Gerar Fundos de Caixa com o menor Nível de Risco

Geração de Caixa

Menor Nível de Risco

Qual é o Método Tradicional para Calcular o Valor do Empreendimento ?

• Método do Valor Presente:– Significa o Valor Econômico de um Empreendimento

sendo igual ao Valor Descontado ao Presente dos Fluxos Futuros de benefícios Econômicos esperados pelo investidor

– Esses Benefícios Econômicos se traduzem como Fundos de Caixa

Fluxo de Caixa

Fluxo de Caixa Descontado

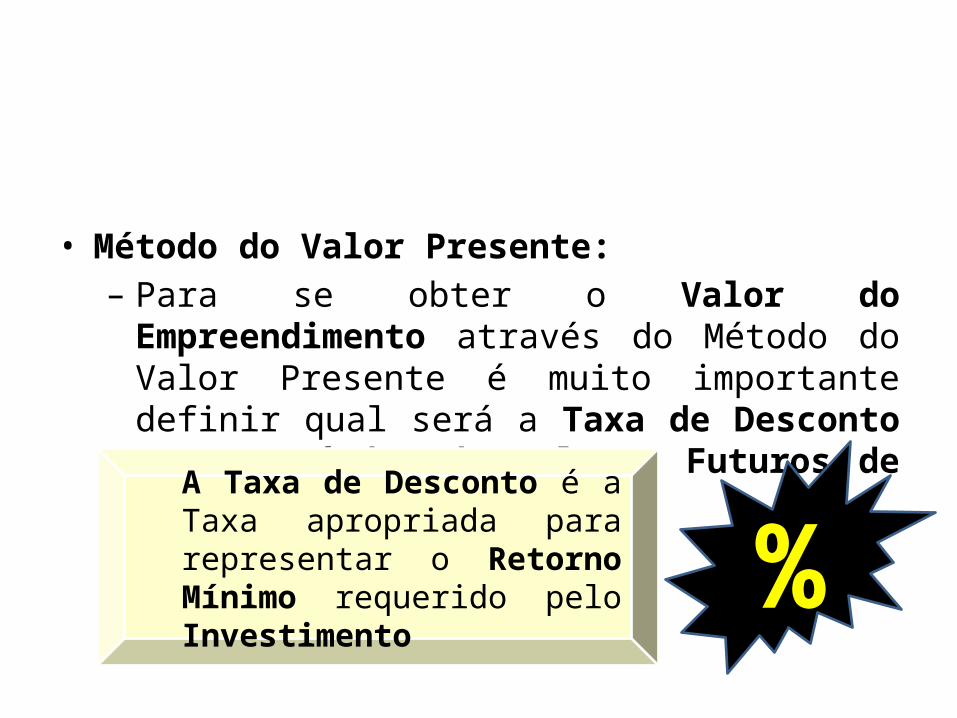

• Método do Valor Presente:– Para se obter o Valor do Empreendimento através do

Método do Valor Presente é muito importante definir qual será a Taxa de Desconto e os Períodos dos Fluxos Futuros de Benefícios Econômicos

A Taxa de Desconto é a Taxa apropriada para representar o Retorno Mínimo requerido pelo Investimento %

Exemplo de Avaliação do Investimento pela Capacidade de Geração de Caixa

Valor do Investimento: 100.000,00

Tempo: 6 Meses

Taxa Mínima de Atratividade - TMA 2,00% Remuneração

Mês Valor Histórico ou Futuro Valor Presente Valor Presente Líquido

do Investimento tendo em vista sua Visao de Risco

0 - 100.000,00 - 100.000,00 - 100.000,00

1 18.000,00 17.647,06 - 82.352,94

2 20.000,00 19.223,38 - 63.129,57

3 25.000,00 23.558,06 - 39.571,51

4 30.000,00 27.715,36 - 11.856,14

5 16.000,00 14.491,69 2.635,55 Pay-Back

6 12.000,00 10.655,66 13.291,21 Momento do

Total 121.000,00 113.291,21 Equilíbrio

TIR: 5,98% 3,91% Financeiro

Rentabilidade: 13,29% do Projeto

1 - A Taxa Interna de Retorno do Investimento contempla a Taxa de 2,00%

e supera em 3,91%

2 - O Investimento atinge seu Pay-Back no quinto mês

Relação entre Retorno Esperado e Risco do Empreendimento

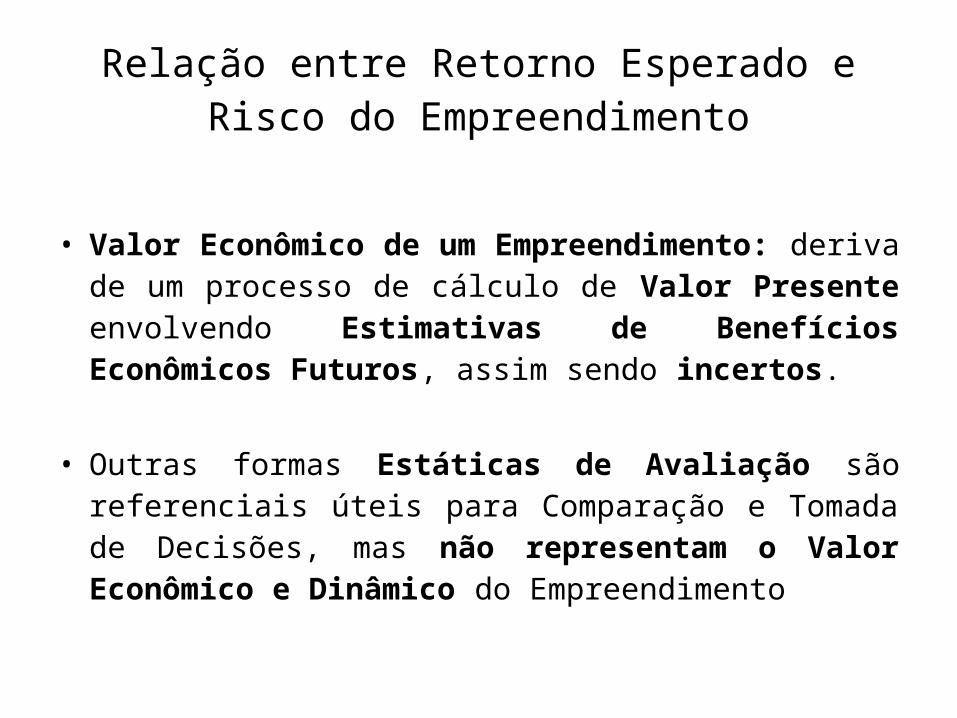

• Valor Econômico de um Empreendimento: deriva de um processo de cálculo de Valor Presente envolvendo Estimativas de Benefícios Econômicos Futuros, assim sendo incertos.

• Outras formas Estáticas de Avaliação são referenciais úteis para Comparação e Tomada de Decisões, mas não representam o Valor Econômico e Dinâmico do Empreendimento

• Risco:

– Não tem nada a ver com “Dar Certo” ou “Dar Errado”, com “Ter Prejuízo” ou “Ter Lucro” !!

– Tem apenas a ver com a Probabilidade de “Dar Diferente” do Esperado ou Planejado !!

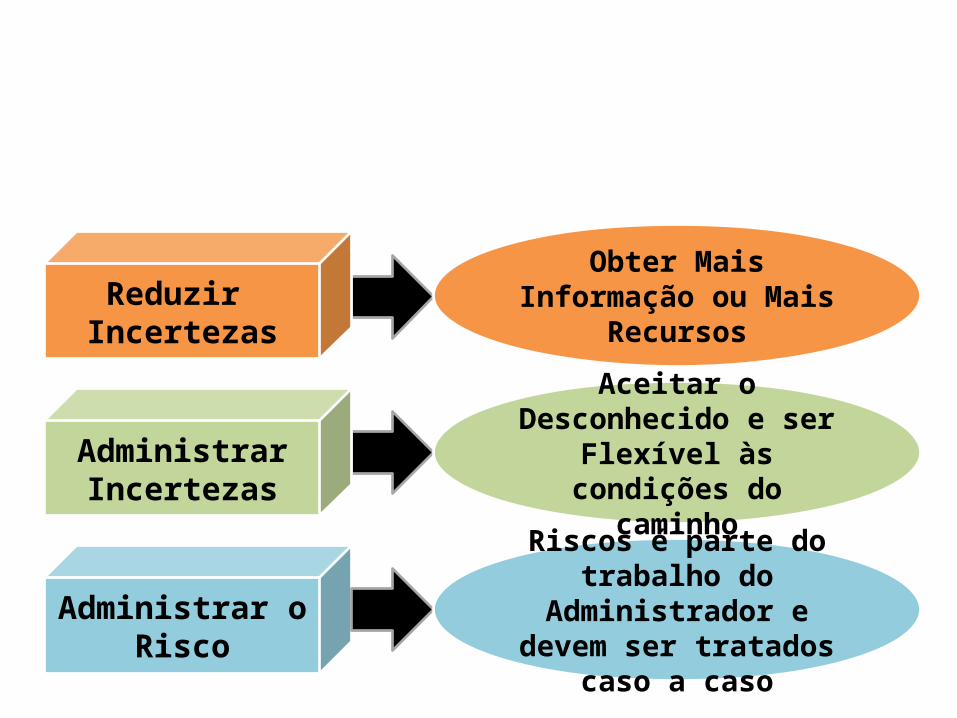

Obter Mais Informação ou Mais Recursos

Administrar o Risco

Riscos é parte do trabalho do Administrador e devem

ser tratados caso a caso

Aceitar o Desconhecido e ser Flexível às condições

do caminho

Reduzir Incertezas

Administrar Incertezas

Retorno

RIsc

o

Quanto Maior o Risco, Maior o será Retorno

exigido pelo Investidos !

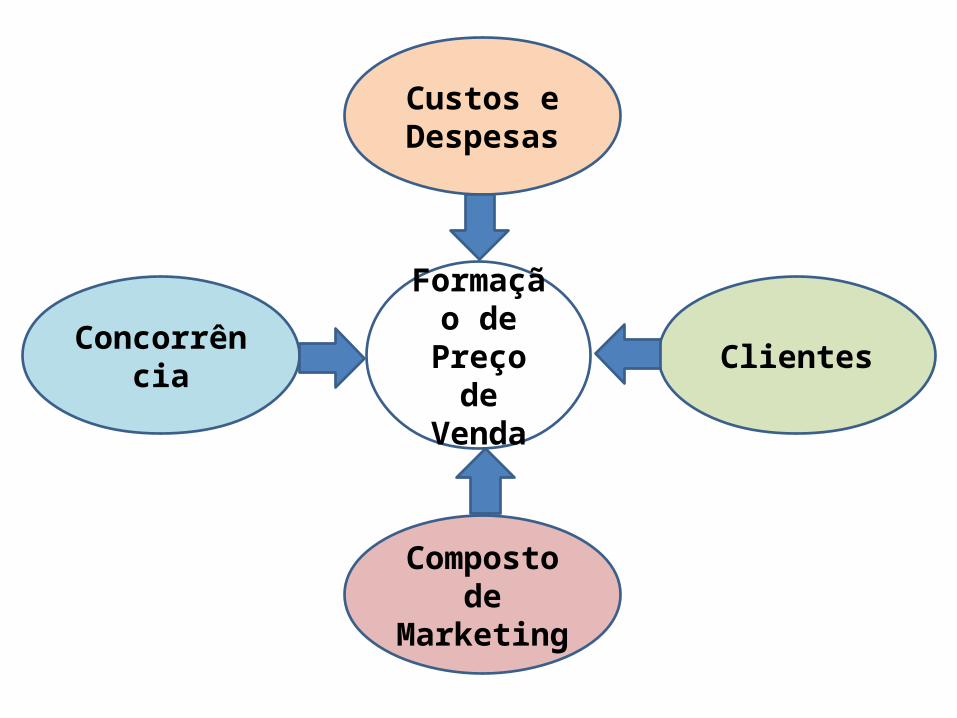

Concorrência Clientes

Custos e Despesas

Composto de Marketing

Formação de Preço de Venda

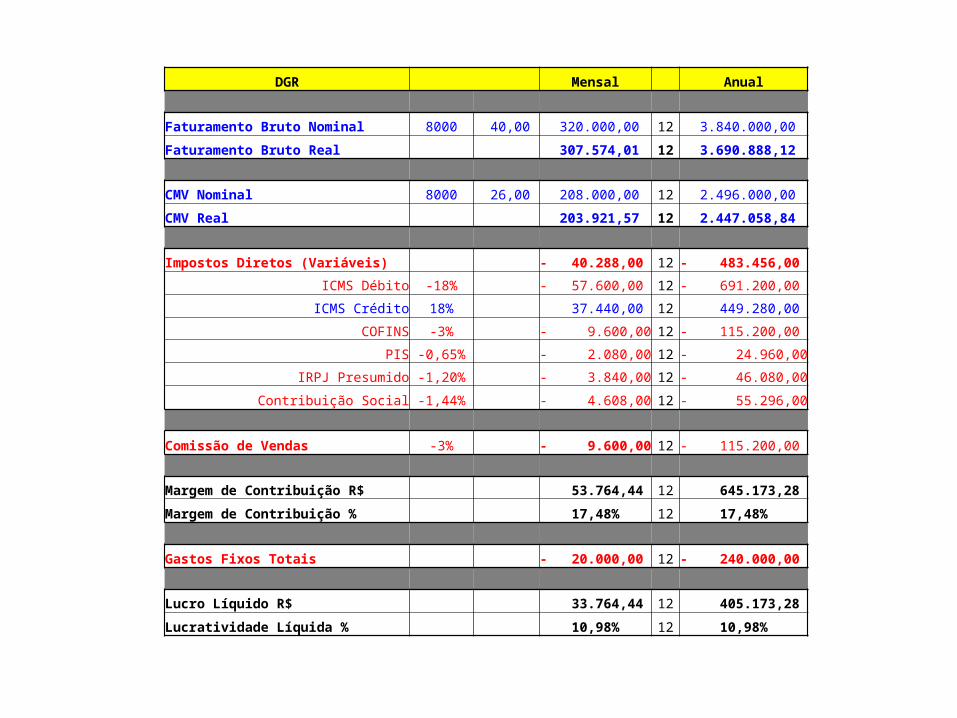

DGR Mensal Anual

Faturamento Bruto Nominal 8000 40,00 320.000,00 12 3.840.000,00

Faturamento Bruto Real 307.574,01 12 3.690.888,12

CMV Nominal 8000 26,00 208.000,00 12 2.496.000,00

CMV Real 203.921,57 12 2.447.058,84

Impostos Diretos (Variáveis) - 40.288,00 12 - 483.456,00

ICMS Débito -18% - 57.600,00 12 - 691.200,00

ICMS Crédito 18% 37.440,00 12 449.280,00

COFINS -3% - 9.600,00 12 - 115.200,00

PIS -0,65% - 2.080,00 12 - 24.960,00

IRPJ Presumido -1,20% - 3.840,00 12 - 46.080,00

Contribuição Social -1,44% - 4.608,00 12 - 55.296,00

Comissão de Vendas -3% - 9.600,00 12 - 115.200,00

Margem de Contribuição R$ 53.764,44 12 645.173,28

Margem de Contribuição % 17,48% 12 17,48%

Gastos Fixos Totais - 20.000,00 12 - 240.000,00

Lucro Líquido R$ 33.764,44 12 405.173,28

Lucratividade Líquida % 10,98% 12 10,98%

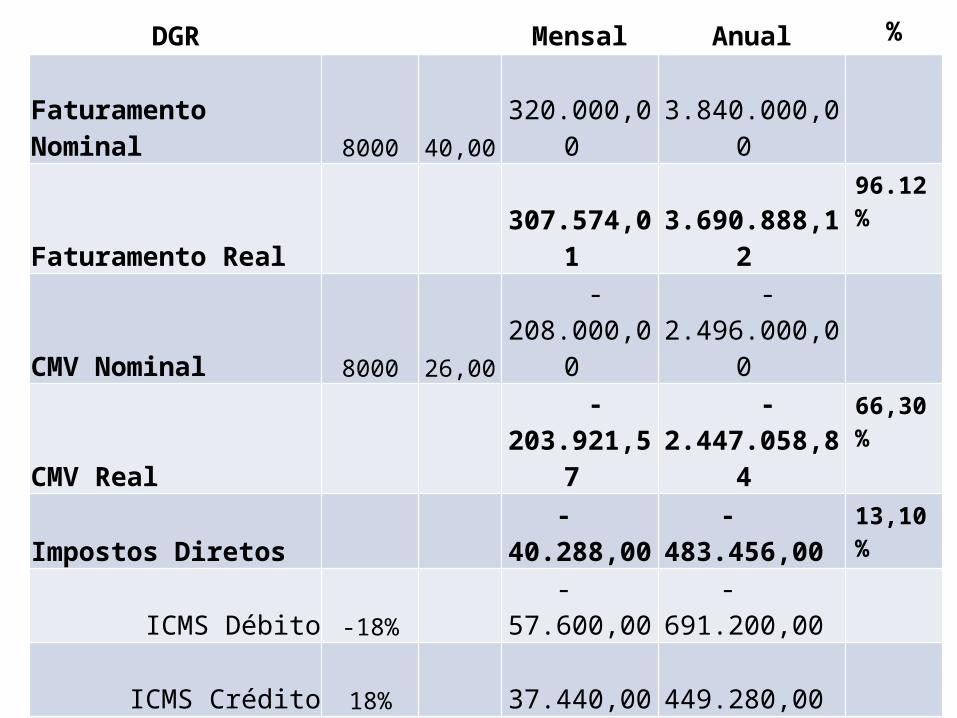

DGR Mensal Anual %

Faturamento Nominal 8000 40,00 320.000,00 3.840.000,00 Faturamento Real 307.574,01 3.690.888,12 96.12%

CMV Nominal 8000 26,00 -208.000,00 -2.496.000,00 CMV Real -203.921,57 -2.447.058,84 66,30%

Impostos Diretos - 40.288,00 - 483.456,00 13,10%

ICMS Débito -18% - 57.600,00 - 691.200,00 ICMS Crédito 18% 37.440,00 449.280,00

COFINS -3% - 9.600,00 - 115.200,00 PIS -0,65% - 2.080,00 - 24.960,00

IRPJ Presumido -1,20% - 3.840,00 - 46.080,00 Contribuição Social -1,44% - 4.608,00 - 55.296,00

Comissão de Vendas -3% - 9.600,00 - 115.200,00 3,12%

Margem Contribuição R$ 53.764,44 645.173,28 17,48%

Margem Contribuição % 17,48% 17,48%Gastos Fixos Totais - 20.000,00 - 240.000,00 6,50%

Lucro Líquido R$ 33.764,44 405.173,28 10,98%

Lucratividade Líquida % 10,98% 10,98%

![Ppt0000073 [Somente leitura]...Infraestrutura no Brasil: Projetos, Financiamentos Infraestrutura no Brasil: Projetos, Financiamentos e Oportunidadese Oportunidades • Investimento](https://img.document.onl/doc/110x75/5f519bbad31a0000976d5662/ppt0000073-somente-leitura-infraestrutura-no-brasil-projetos-financiamentos.jpg)