Embed Size (px)

Citation preview

Ano 9nº 96fevereiro2009

EntrEvistA Clayton Christensen: empresa que prioriza Cliente de baixa renda tem maior ChanCe de CresCer

QuAnto é prEciso cortAr

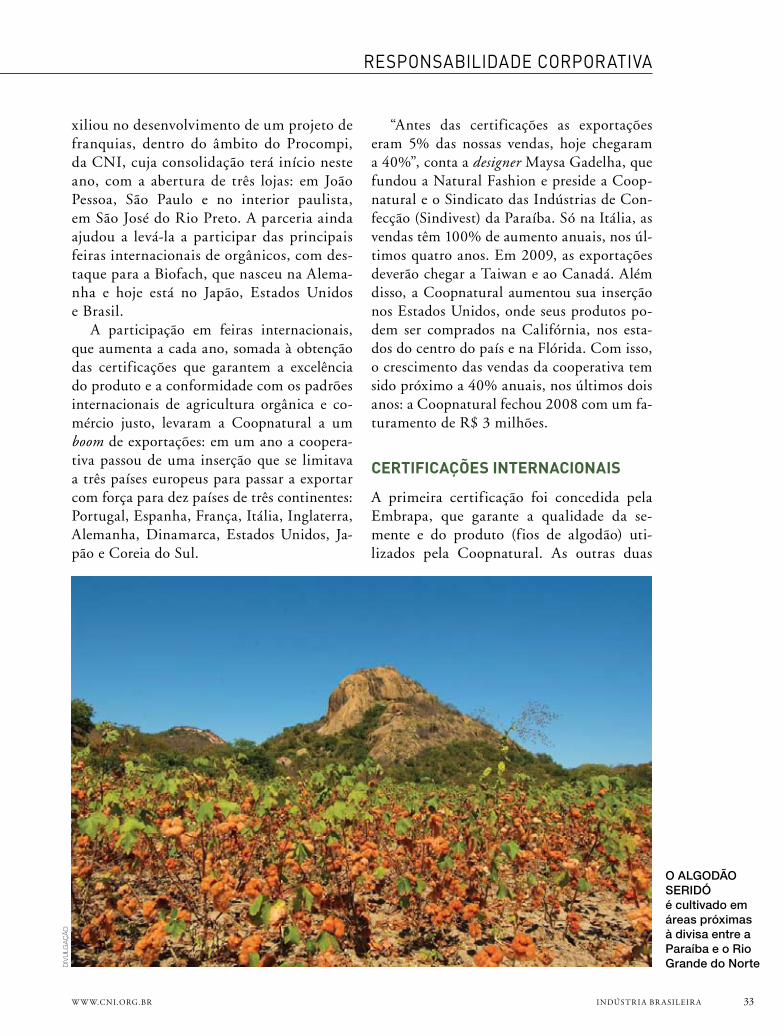

Dos jurosE mAisAlgoDão coloriDo gAnhA o munDo sEgurAnçA AlimEntAr comEçA Em cAsA

w w w.cni.org.br indústr i a br asileir a 3

ArmAndo monteiro neto

Mig

ue

l Â

ng

elo

Armando Monteiro Neto, presidente da CNI – Confederação Nacional da Indústria

Ed

ito

ria

l

a cni lançará no final de março a 14ª Agenda Legislativa da Indústria, que vem sendo construída por meio de um processo amplo e participativo, no qual o Fórum na-cional da indústria e as Federações de in-dústrias desempenham papel fundamental.

o desafio sempre presente da Agenda Le-gislativa é buscar a harmonização dos obje-tivos de todos os segmentos produtivos para uma ação mais eficaz no âmbito do con-gresso nacional, onde as propostas ganham velocidade proporcional ao entendimento e compreensão de cada um dos participantes.

É preciso levar em conta, porém, que o ano legislativo de 2009 apresenta-se bem diferente do de 2008. deverá ser marcado por maior ativismo e maior sentido de ur-gência, em função da crise econômica mun-dial e da ausência de eleições.

o maior ativismo legislativo traz oportu-nidades e riscos. temas de alta sensibilidade política, marcados por posições preconcei-tuosas, poderão agora ser tratados sem viés ideológico, como é o caso das relações entre capital e trabalho. Por outro lado, há o risco de termos de conviver com a pletora de ini-ciativas paternalistas e demagógicas. inspi-radas pelos severos desdobramentos sociais da crise, essas proposições tendem, parado-xalmente, a agravá-la, resultando na eleva-ção dos custos operacionais das empresas.

devemos ainda estar preparados para o ressurgimento dos grandes debates sobre o

papel do mercado e do estado. a escalada da crise econômica mundial trouxe para o estado, nas mais importantes economias, funções não-tradicionais, em especial na área financeira. esse novo papel, que es-peramos ser temporário, reforça o discurso daqueles que veem no estado a solução para todos os problemas.

o setor privado tem o dever de reafir-mar seus valores e princípios. a economia de mercado é pilar pétreo da nossa agen-da. isso não significa a crença em uma so-ciedade sem regras e leis. sabemos que os mercados são o resultado de construções institucionais.

a qualidade do ambiente regulatório é crítica para a operação das empresas. entre-tanto, uma parte expressiva dos problemas que nos afeta está associada à má qualidade da regulação, envolvendo conf litos de com-petências e controles redundantes.

ao construirmos a 14ª edição da Agenda Legislativa, é ainda mais importante do que no passado que a indústria tenha foco, de-fina prioridades e coordene ações. devemos apoiar proposições legislativas que não só contribuam para a recuperação da economia, mas transcendam as atuais dificuldades.

o País precisa estar preparado para o ambiente pós-crise. isso exige melhorar as nossas instituições, alavancar projetos es-truturantes e impedir retrocessos. enfim, fazer a ponte para o futuro.

Muito aléM da criseNeste ano legislativo, precisamos alavancar projetos estruturantes e impedir retrocessos

16 Capa economistas afirmam que o banco central precisa avançar na redução

da taxa básica de juros e que o governo deve implementar medidas que garantam consumo

26 Negócios especialistas falam dos benefícios da inovação tecnológica para manter a

competitividade em tempos de crise global

32 Responsabilidade Corporativa a paraibana coopnatural obtém certificação com reconhecimento

internacional e exporta algodão orgânico colorido para dez países

38 Comércio Exterior indústria de calçados brasileira tem queda de 1,6% nas vendas em 2008.

Pedidos dos estados Unidos, um dos maiores compradores, caem 23%

42 Saúde estudo do senai revela que maior parte das contaminações provocadas

por alimentos ocorre dentro das casas dos consumidores

ENtREviStaS

10 ClaytoN ChRiStENSEN o professor da Universidade Harvard e principal teórico da inovação de

ruptura explica a força das classes de baixa renda para os negócios

20 DElfim NEtto o ex-ministro da Fazenda defende a redução da taxa básica de juros para

3% ao ano e a elevação de investimentos do estado em infraestrutura

22 JoSé RobERto mENDoNça DE baRRoS o economista afirma que o principal desafio para enfrentar a crise é

ampliar o acesso das empresas a linhas de crédito

SEçõES

6 lupa

24 tENDêNCiaS ECoNômiCaS retração da atividade industrial se acentua em novembro e atinge

emprego. Índice de confiança do empresário industrial recua para mais baixo patamar desde 1999

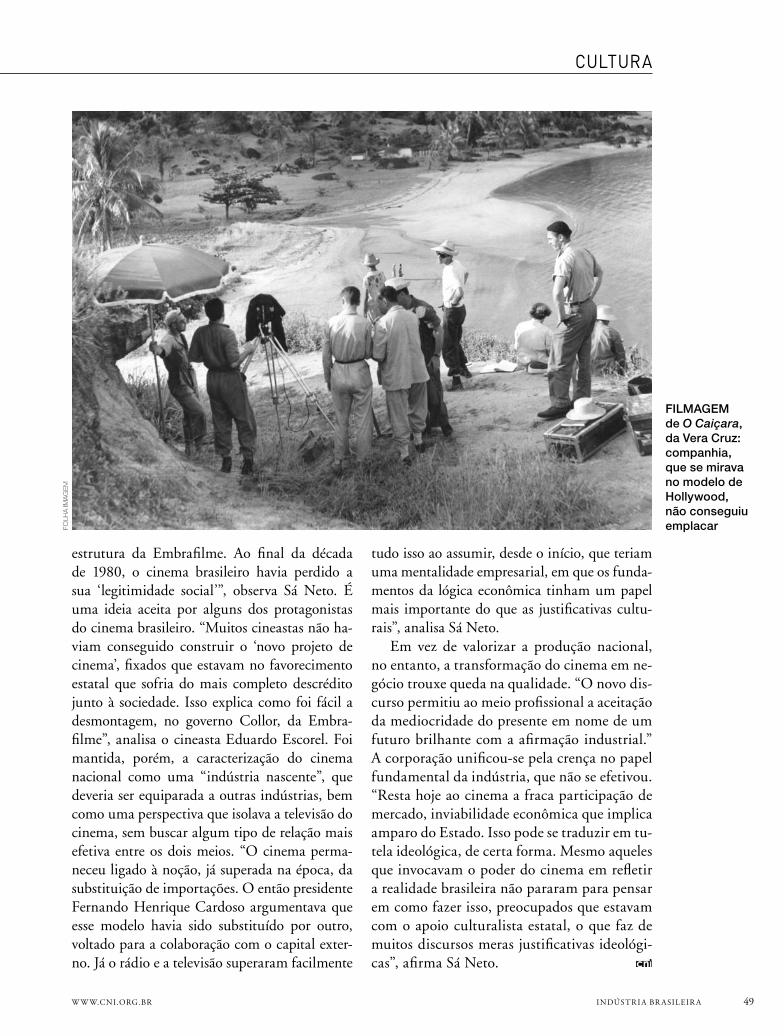

46 CultuRa ao contrário do que ocorreu em outros países como México e argentina,

cinema brasileiro não atingiu independência econômica, aponta historiador

50 CENa ECoNômiCa o economista Fabio giambiagi analisa em que momento ocorrerá a

retomada do crescimento econômico e discute o que ocorrerá com os índices de 2009 e 2010

www.cni.org.br

DIRETORIA DA CONFEDERAÇÃO NACIONAL DA INDÚSTRIA - QUADRIÊNIO 2006/2010

Presidente: Armando de Queiroz Monteiro Neto (PE); Vice-Presidentes: Paulo Antonio Skaf (SP), Robson Braga de Andrade (MG), Eduardo Eugenio Gouvêa Vieira (RJ), Paulo Gilberto Fernandes Tigre (RS), José de Freitas Mascarenhas (BA), Rodrigo Costa da Rocha Loures (PR), Alcantaro Corrêa (SC), José Nasser (AM), Jorge Parente Frota Júnior (CE), Francisco de Assis Benevides Gadelha (PB), Flavio José Cavalcanti de Azevedo (RN), Antonio José de Moraes Souza (PI); 1º Secretário: Paulo Afonso Ferreira (GO); 2º Secretário: José Carlos Lyra de Andrade (AL); 1º Tesoureiro: Alexandre Herculano Coelho de Souza Furlan (MT); 2º Tesoureiro: Alfredo Fernandes (MS); Diretores: Lucas Izoton Vieira (ES), Fernando de Souza Flexa Ribeiro (PA), Jorge Lins Freire (BA), Jorge Machado Mendes (MA), Jorge Wicks Côrte Real (PE), Eduardo Prado de Oliveira (SE), Eduardo Machado Silva (TO), João Francisco Salomão (AC), Antonio Rocha da Silva (DF), José Conrado Azevedo Santos (PA), Euzebio André Guareschi (RO), Rivaldo Fernandes Neves (RR), Francisco Renan Oronoz Proença (RS), José Fernando Xavier Faraco (SC), Olavo Machado Júnior (MG), Carlos Antonio de Borges Garcia (MT), Manuel Cesario Filho (CE).

CONSELHO FISCAL Titulares: Sergio Rogerio de Castro (ES), Julio Augusto Miranda Filho (RO), João Oliveira de Albuquerque (AC); Suplentes: Carlos Salustiano de Sousa Coelho (RR), Telma Lucia de Azevedo Gurgel (AP), Charles Alberto Elias (TO).

UNICOM - Unidade de Comunicação Social CNI/SESI/SENAI/IEL Gerente executivo - Marcus Barros Pinto Tel.: (61) 3317.9544 - Fax: (61) 3317.9550 e-mail: [email protected]

ISSN 1519-7913 Revista mensal do Sistema Indústria

Coordenação editorial IW Comunicações - Iris Walquiria Campos

ProduçãoFSB ComunicaçõesSHS Quadra 6 - cj. A - Bloco E - sala 713CEP 70322-915 - Brasília - DF Tel.: (61) 3323.1072 - Fax: (61) 3323.2404

Redação Editor: Paulo Silva PintoEditora-assistente: Daniela Schubnel Editora de arte: Ludmila Araujo Revisão: Shirlei Nataline Colaboraram nesta edição: Carlos Haag, Fabio Giambiagi, Flávio Castelo Branco, Gilse Guedes e Mario Sérgio Carraro Telles

Publicidade Moisés Gomes - [email protected] Tel.: (61) 3323-1072

Impressão - Gráfica Coronário

Capa - Images.com/Corbis

As opiniões contidas em artigos assinados são de responsabilidade de seus autores, não refletindo, necessariamente, o pensamento da CNI.

6 indústr i a br asileir a Fev er eiro 2009

Turismo hisTóricoUma opção de turismo neste início de ano para quem quer fugir da praia é conhecer as atrações do caminho novo da estrada real, no interior do rio de Janeiro. o serviço brasileiro de apoio às Micro e Pequenas empresas (sebrae) fluminense lançou o primeiro calendário de eventos na rota histórica 040, que abriga prédios antigos da época da exploração do ouro, no século 18. a rota inclui os municípios de areal, sapucaia, comendador levy gasparian, três rios, rio das Flores, Paraíba do sul, Paty do alferes, Miguel Pereira e Paulo de Frontin. o calendário traz mais de 100 eventos em

2009. além da data e local, há também estimativa de público, descrição do evento, preço e contato com os organizadores. está disponível na página eletrônica do sebrae fluminense (www.sebraerj.com.br). Há outras informações no site do projeto (www.caminhonovorj. com.br).

sENAi E iBm juNTosÉ grande a demanda por talentos na área de tecnologia da informação, mas quem quer se capacitar encontra poucos cursos de qualidade no mercado. com a preocupação de atender a essa crescente necessidade, o senai catarinense assinou um convênio com a ibM. empresas do estado poderão agora contratar no senai em Florianópolis cursos para formar arquitetos de informação, analistas de suporte, desenvolvedores de portais corporativos e gerentes de mudanças. as aulas são presenciais e as turmas, fechadas de acordo com a demanda. o curso de arquitetura da informação é orientado para profissionais que atuarão ou já atuam como gerentes de informação nas empresas. os analistas de suporte aprenderão a administrar a infra-estrutura de recursos de tecnologia da informação. o curso para desenvolvedores de portais corporativos é focado na implementação de sistemas e ferramentas de gestão e de informação. Já os gerentes de mudança são capacitados para atuar em empresas especializadas no desenvolvimento de softwares. Mais informações pelo telefone (48) 3239-5800 ou por e-mail ([email protected]).

Ma

ris

tel

a d

o V

all

e/F

olh

a iM

ag

eM

diV

ulg

aç

ão

/in

sti

tuto

es

tra

da

re

al

sEsi ApoiA EspETáculos Em mAriANAcompanhias de dança, teatro, circo, bonecos, espetáculo multimídia, música ou cinema que queiram se apresentar em Mariana (Mg) poderão contar com o apoio do sesi. a instituição está com inscrições abertas até 20 de fevereiro para o Projeto sesi circulação de espetáculos. “as produções selecionadas receberão apoio do sesi na confecção de filipetas, divulgação e na negociação com fornecedores locais. além disso, não pagarão locação do teatro, mas uma porcentagem de 15% da bilheteria”, diz o gerente da unidade do sesi em Mariana, nilson ros chagas. segundo ele, o objetivo é aumentar a oferta de alternativas de lazer, de cultura e de formação à comunidade local. os espetáculos serão realizados de 1º de março a 31 de outubro de 2009. Mais informações pelo telefone (31) 3557-1041, ou por e-mail ([email protected]).

w w w.cni.org.br indústr i a br asileir a 7

lupa

muNdos FluTuANTEs do jApÃoaté 1º de março, quem estiver em são Paulo pode visitar a exposição Japão: Mundos Flutuantes, promovida pelo sesi e pelo instituto Moreira salles (iMs). a mostra está instalada na galeria de arte do sesi (av. Paulista, 1313) e reúne três diferentes expressões da cultura e arte japonesas e suas influências em terras brasileiras. Uma delas é a seleção de 155 gravuras ukiyo-e, termo que significa pintura do mundo flutuante. Muito populares no Japão durante o período edo (1603-1868), as gravuras estão intimamente associadas a peças do teatro tradicional kabuki e cenas do cotidiano, e marcam o rompimento com as práticas artísticas anteriores, quando as gravuras contemplavam apenas motivos religiosos. segundo a artista plástica e professora Madalena Hashimoto cordaro, uma das três curadoras da exposição, com a disseminação do processo de reprodução em massa, o ukiyo-e desenvolveu-se como arte popular. “em seu tempo, as gravuras eram consumidas como hoje são nossos livros, revistas, guias de viagens e compras, calendários, cartazes, cartões-postais e convites de festas”, conta. a entrada é gratuita. Mais informações pela página eletrônica da galeria (www.sesisp.org.br/centrocultural).

NEGócios com A ásiAas empresas brasileiras contam agora com mais um aliado para fazer negócios no mercado asiático. o centro internacional de negócios (cin), que no Mato grosso é coordenado pelo iel, está identificando oportunidades para empresas brasileiras com parceiros naquele continente. a ação faz parte do Programa de acesso ao Mercado asiático e conta com a parceria da empresa nacional china trade center, que promove o intercâmbio comercial entre brasil e china. atualmente estão abertas oportunidades para empresas que desejam representar no Mato grosso a empresa chinesa nanqi, fabricante de caminhões, e para fornecedores que estejam aptos a vender 1.000 toneladas/mês de óleo de soja bruto. os contatos são repassados sem nenhum custo para o empresário. os interessados no programa devem entrar em contato com o cin de Mato grosso, pelos telefones (65) 3611-1565 e 3611-1655, ou por e-mail ([email protected]).

mériTo AmBiENTAlestão abertas até 9 de março as inscrições para a 15ª edição do Prêmio Fiesp de Mérito ambiental. Podem participar indústrias extrativas, manufatureiras ou agroindustriais de qualquer porte. empresas que já participaram do prêmio podem se inscrever, desde que com novos projetos. cada inscrito pode apresentar duas iniciativas de sucesso. não serão aceitos trabalhos voltados especificamente para o uso racional de águas e efluentes, tema que tem um certame específico: o Prêmio Fiesp de conservação e reuso de Água. os premiados receberão o Prêmio Fiesp de Mérito ambiental e o selo do Mérito ambiental Fiesp, com o registro do prêmio e o ano de referência. os outros quatro finalistas em cada categoria receberão menções honrosas.

diV

ulg

aç

ão

sto

ck

.xc

hn

g

8 indústr i a br asileir a Fev er eiro 2009

sEsi NA sÃo silvEsTrEMassagem, hidratação, exercícios de aquecimento e alongamento, esteiras de simulação de corrida, posto médico e espaço lúdico para crianças. esses foram alguns dos benefícios oferecidos no espaço Fiesp aos atletas que participaram da são silvestre no dia 31 de dezembro. o estande foi instalado pelo terceiro ano consecutivo nas imediações da corrida para atender gratuitamente aos atletas da indústria e seus familiares. recebeu mais de mil visitantes, incluindo 112 corredores patrocinados pelo sesi em 23 estados.“É muito bom ter um ambiente tranquilo antes da prova. a são silvestre é muito concorrida e recebe competidores de altíssimo nível”, avaliou clodoaldo gomes, ex-aluno do sesi, que terminou a prova em 22º lugar. o espaço recebeu

também competidores da elite a, como os quenianos richard Kibet, Koech Mutai, charles wachira Maina e nahashon gitau nwaniki.

EsTrATéGiA olímpicAo sesi lançou no final do ano passado o livro Joaquim Cruz - Estratégias de Preparação Psicológica: da Prática à Teoria. escrita pela psicóloga Kátia rubio, a publicação conta a trajetória do atleta e mostra as estratégias utilizadas para manter o desempenho nas provas e superar oscilações da carreira. Joaquim cruz foi o primeiro atleta brasileiro a ganhar medalha de ouro olímpica em prova de pista. ele ficou em primeiro lugar na prova dos 800 metros nas olimpíadas de los angeles, em 1984. no início de sua carreira, ele treinava nas pistas de atletismo do sesi do distrito Federal. enfrentar dificuldades e persistir no sonho de ser um grande atleta também renderam-lhe a quebra dos recordes brasileiro e sul-americano sete vezes em provas de 800 e 1.500 metros. o livro custa r$ 32,00 e pode ser adquirido da editora, a casa do Psicólogo, pelo telefone (11) 3034-3600, ou por e-mail ([email protected]).

r$ 450 milhõEs pArA iNovAçÃoempresas que buscam apoio para inovar têm até 27 de março para apresentar seu projeto para o Programa de subvenção econômica 2009 da Financiadora de estudos e Projetos (Finep). ao todo, serão disponibilizados r$ 450 milhões para o desenvolvimento de produtos, processos e serviços em seis áreas estratégicas, as mesmas do edital passado: tecnologias da informação e comunicação; biotecnologia; saúde; defesa nacional e segurança pública; energia e desenvolvimento social. não se trata de empréstimo: os recursos da subvenção não são devolvidos pelas empresas beneficiadas. o valor mínimo de cada proposta será de r$ 500 mil para micro e pequenas empresas, e de r$ 1 milhão para médias e grandes empresas, até o máximo de r$ 10 milhões, com prazo de execução de 36 meses. o edital e o formulário eletrônico de inscrição já estão disponíveis na página eletrônica da Finep (www.finep.gov.br).

diV

ulg

aç

ão

gil

be

rt

iun

dt/

teM

ps

po

rt/

co

rb

is

w w w.cni.org.br indústr i a br asileir a 9

lupa

cApTAçÃo pAsso-A-pAssoo iel fluminense e a diretoria de inovação e Meio ambiente da Firjan vão realizar de 9 a 16 de fevereiro o Programa de capacitação empresarial em linhas de Financiamento à inovação. o objetivo é preparar as indústrias para captar recursos previstos nos editais de linhas de financiamento não-reembolsáveis da Financiadora de estudos e Projetos (Finep) e da Fundação de amparo à Pesquisa do estado do rio de Janeiro (Faperj). o treinamento é para empresários, gerentes e profissionais de empresas de qualquer segmento industrial, e abordará aspectos de inovação tecnológica, linhas de financiamento, metodologias e desenvolvimento de projetos. empresas como Palmetal Metalúrgica, bauen indústrias Plásticas, Holos do brasil serviço naval, Kognitus automação e Processamento de imagens, laboratórios duprat e terratempo assessoria e consultoria em Meteorologia, que passaram pelas quatro edições anteriores do curso, tiveram projetos aprovados em editais de inovação. Mais informações sobre o curso e outras capacitações pelo telefone (21) 2563-4187/4337 ou por e-mail ([email protected]).

mBA pArA A iNdúsTriAestão abertas as inscrições para a terceira edição do Mba indústria – especialização em gestão com Ênfase em empresas industriais, oferecido pela Universidade da indústria (Unindus), da Fiep, em curitiba. a especialização tem por objetivo atender às demandas de competências indicadas pela indústria, por meio de um programa com três grandes eixos temáticos: gestão estratégica, gestão e desenvolvimento de pessoas e de operações industriais. cada eixo é composto por disciplinas cujos temas estão diretamente relacionados ao ambiente industrial. de acordo com o consultor que trabalhou no desenvolvimento do Mba, João eber Machado, a especialização mescla conteúdos teóricos de interesse da indústria e atividades práticas. “o curso foca o dia-a-dia dentro da empresa”, diz. os candidatos serão selecionados até 20 de fevereiro e as aulas terão início em 6 de março e serão ministradas no cietep, no bairro Jardim botânico. Mais informações pelo telefone (41) 3271-7687 ou por e-mail ([email protected]).

cAlENdário dE ExposiçÃo E FEirAsas empresas que querem ampliar os negócios no brasil já podem começar a planejar sua participação nas feiras nacionais. Ficou pronto o calendário brasileiro de exposições e Feiras, edição 2009, que pode ser solicitado na versão impressa ou acessado pela página eletrônica do Ministério do desenvolvimento, indústria e comércio exterior (Mdic, www.desenvolvimento.gov.br) ou em www.braziltradenet.gov.br. na versão eletrônica, é possível filtrar o conteúdo por setor, estado e data. a publicação é editada pelo Mdic e pelo Ministério das relações exteriores, e conta com 356 eventos distribuídos nas regiões do país e em diversos setores da economia. a versão impressa pode ser solicitada pelos telefones (61) 2109-7190 e 2109-7198.

sto

ck

.xc

hn

g

diV

ulg

aç

ão

/po

llu

tec

10 indústr i a br asileir a Fev er eiro 2009

ClAyton Christensen

imagem invertidaSegundo professor da Harvard Business School, as empresas erram ao achar que as melhores oportunidades de negócios estão entre os consumidores de alta renda

por pAulo silvA piNTo

clayton christensen é uM iconoclasta. os ícones que quer destruir são paradigmas considerados essenciais por administradores de empresas. Questiona, por exemplo, a ideia de que os executivos devem se preocupar constantemente com a criação de valor para o acionista, ou de que é preciso sempre atender às expectativas dos clientes. essas premissas não combinam com sua teoria da inovação de ruptura. Para ter sucesso no longo prazo, a empresa deve trazer algo realmente transformador ao mercado, mesmo que desagrade alguns clientes e perca lucro no momen-to inicial. a inovação pode ser tecnológica ou então – melhor ainda, se-gundo christensen – um novo modo de fazer negócios.

Professor da Harvard business school, a escola de administração de empresas de uma das universidades de maior prestígio nos estados Uni-dos, christensen não poupa a academia em suas críticas. segundo ele, professores universitários não estão preocupados com a busca da verdade, mas sim com a publicação de artigos que pouca gente lê.

autor de vários livros em torno da ideia da inovação de ruptura, christensen participou, no final do ano passado, em são Paulo, da HsM expomanagement, evento na área de administração e negócios. depois de sua palestra, concedeu a indústria brasileira a entrevista que está nas páginas seguintes.

w w w.cni.org.br indústr i a br asileir a 11

En

tr

Ev

ist

aE

nt

rE

vis

ta

Tha

ïs F

alc

ão

w w w.cni.org.br indústr i a br asileir a 11

12 indústr i a br asileir a Fev er eiro 2009

ClAyton Christensen

indústria brasileira – O senhor afirma que as pers-pectivas para grandes empresas não são boas. Por quê?Clayton Christensen – Para ter sucesso, uma empresa deve constantemente prestar atenção no que seus clientes precisam. sem isso, os clien-tes vão abandonar a empresa e ela morrerá. Mas surgem dificuldades para obedecer a essa regra quando há um novo grupo de consumidores que se interessa pelos produtos da empresa, mas não tem dinheiro para comprá-los, ou então não pre-cisa de todos os atributos dos produtos. não é possível servir esse novo gru-po ao mesmo tempo em que se ouvem os consumidores originais da empresa. o que torna a inovação de ruptura tão difícil é que a empresa é sequestrada por seus clientes originais. e o futuro está com um novo grupo de consumidores. É necessário então criar uma nova organização.

ib – Essa pressão de novos consumidores acontece sempre?CC – não, nem sempre. se não há falta de consumo de um produto, ou seja, se todos os potenciais con-sumidores são atendidos, é difícil fazer a inovação de ruptura. Muitas empresas nos estados Unidos e na europa estão tentando usar o celular como meio de pagamento, mas não têm tido sucesso porque quase

todos os consumidores já têm cartão de crédito. na África e na Índia, ao contrário, o uso bancário do ce-lular decolou. essa ideia surgiu há dez anos com um ex-aluno meu que dirigia uma empresa de celular na África, a MtM, que tinha como público-alvo a po-pulação de baixa renda. ele descobriu que não podia ceder aparelhos aos clientes por meio de contratos de dois anos porque não tinham histórico de crédito. era necessário trabalhar com o sistema pré-pago, e assim a empresa cresceu. Um dia esse meu ex-aluno percebeu que guardava o dinheiro de seus clientes e só os deixava comprar o serviço telefônico. os apa-relhos poderiam servir para transferir dinheiro para a conta de restaurantes etc. e assim a empresa virou um banco. isso hoje se espalhou pela África, vietnã, Índia. onde o consumo é baixo, o celular representa ruptura para o sistema bancário.

ib – Isso pode ser um exemplo aos bancos tradicionais?CC – certamente. se eu fosse o citibank e tivesse planos de crescer nos países em desenvolvimento, eu não iria instalar um escritório com ar-condicionado no centro de nairobi. compraria a operadora local de telefonia móvel.

ib – Normalmente as empresas acreditam que as melho-res oportunidades estão entre os consumidores de maior poder aquisitivo. O que o senhor fala é o contrário?

CC – sim. toda empresa tem de aprimorar seus produtos e também fazer a lucratividade crescer. começando de baixo, isso fica mais fácil porque a es-trutura de custos é mais leve. À medida que a empresa lança produtos melhores, carrega seu

modelo de negócios de baixo custo para cima. a ex-pansão se torna muito mais fácil assim. se você abrir uma empresa na área de higiene e beleza com foco nos brasileiros que estão entre os 20% mais pobres, venderá progressivamente também para pessoas mais ricas. Quando a toyota começou no Japão, o foco eram as pessoas que não tinham carro, mas o merca-do se revelou muito maior do que isso. a tata, na Ín-dia, acaba de lançar um carro de Us$ 2.500. como há muitas pessoas pobres no país, há um grande

É mais fácil começar na parte inferior do mercado e crescer do que o contrário

Foto

s:

tha

ïs F

alc

ão

w w w.cni.org.br indústr i a br asileir a 13

EntrE vista

mercado inicial. Mas a partir do momento em que a montadora estiver estabelecida e melhorar o produto, poderá exportar para outros países da Ásia ou mes-mo da europa oriental.

ib – Por que tantas empresas não percebem isso?CC – É uma ótima questão. boa parte da culpa é dos professores de administração, que insistiram muito no valor da inovação tecnológica e não ensinaram o valor de criar um novo negócio. a inovação no mo-delo de negócios é, na verdade, mais importante do que a inovação tecnológica. outro grande proble-ma dos cursos de administração é um princípio de análise financeira que está no currículo escolar. ele diz que se deve olhar não o custo total de fazer algo novo, mas sim o custo marginal de elevar o padrão que já existe. Por essa visão, aprimorar o que você já tem sempre parece mais barato do que implantar um novo modelo de negócios.

ib – A inovação de ruptura tende a favorecer empresas novas. As que existem hoje estão condenadas?CC – veja a analogia: se você estivesse estudando a indústria da aviação nos anos 1870 e escrevesse um artigo com o título: “o Homem pode voar?”, diria que é impossível. século após século, as pessoas que tentaram voar se mataram. Mas ao aplicar o prin-cípio de bernoulli, os irmãos wright conseguiram voar muito bem. É isso o que espero que minha pesquisa possa proporcionar aos gerentes e adminis-tradores. enquanto eles não entenderem esses prin-cípios, continuarão se acidentando. Mas quando se explica como o mundo funciona, eles conseguem voar muito bem. Quando as empresas usam esses princípios, conseguem criar valor nos estratos infe-riores do mercado. isso vale mesmo para empresas que já estão aí há muito tempo. a Procter&gamble foi para a Índia com um modelo de negócios muito diferente do tradicional.

ib – Pode citar outros exemplos?CC – outro bom exemplo é uma empresa do setor químico nos estados Unidos, a dow corning, que fabrica silicone para muitos usos, incluindo xampus e condicionadores. Um cliente pediu que a empresa de-senvolvesse um produto com características especiais

de densidade, brilho etc. eles fizeram isso. Mais tarde o cliente voltou e disse: uma empresa na china nos ofereceu o mesmo produto por um preço 20% menor que o seu e teremos de comprar deles. isso estava se tornando recorrente. os clientes aproveitavam a ex-pertise da dow corning e depois acabavam passando a encomenda para um fornecedor mais barato. os executivos da empresa partiram então para a busca de um novo modelo de negócios que permitisse ven-der silicone 20% mais barato, algo muito difícil no setor, que tem margens pequenas. a solução foi criar uma subsidiária que vende os produtos por um preço 20% menor, mas com algumas diferenças no serviço: o cliente não é atendido por um vendedor, deve com-prar on-line; não há pronta entrega, porque manter o estoque custa dinheiro, portanto o produto só fica disponível quando sai da linha de produção; e não é vendida uma quantidade menor do que o equivalente a um vagão de trem. se aceitar essas restrições, o clien-te pode ter um produto de melhor qualidade do que o dos chineses, por um custo 20% menor. em dois anos, as vendas da dow corning cresceram 40%. conquistaram um novo mercado que não atendiam, de encomendas que iam todas para os chineses. e o novo modelo de negócios, ao invés de concorrer com o antigo, ajudou a preservá-lo, pois quando alguém pede desconto, não há o que discutir: se quiser pagar menos, é aconselhado a ir para o outro sistema. os lu-cros da dow corning cresceram 900% em dois anos, e se mantêm nesse patamar há quatro anos.

ib – Em suas palestras e livros, o senhor cita o caso das montadoras japonesas, que começaram a se deslocar para a parte superior do mercado e agora esbarraram no teto. O que devem fazer?CC – Por ora não há uma resposta, e isso me deixa frustrado. Meus livros foram traduzidos para o japo-nês, mas eu não tive sucesso ao ajudá-los a se deslocar

Inovar no modelo de negócios é mais importante do que na tecnologia

14 indústr i a br asileir a Fev er eiro 2009

ClAyton Christensen

para a base do mercado. a sony tem sido terrivel-mente atingida pela concorrência com a apple. os estaleiros sofreram primeiro pela competição com os coreanos e agora com os chineses. o setor de aço tem sido esmagado pelas minissiderúrgicas espalhadas pelo mundo. no passado, os japoneses conseguiram fazer inovação de ruptura, com as telas de cristal lí-quido, por exemplo. a tecnologia começou nos re-lógios e depois foi para as calculadoras, notebooks e para as paredes. o problema é que a inovação nos ne-gócios não é uma especialidade deles, é simplesmente algo que acontece. a sony teve muito sucesso com os rádios transistores em 1955. eles passaram a trans-formar tudo em miniaturas: televisores, gravadores, câmeras fotográficas. e causaram ruptura em muitos setores. Mas sem um novo modelo de negócios, ape-nas transferiram a ideia da miniatura.

ib – As grandes empresas parecem seguir as teorias de administração e negócios e mesmo assim enfrentam muitos problemas. Por quê?CC – toda boa teoria depende da situação em que você está. os professores de administração estudam empresas de sucesso, escrevem um livro e dizem: eles fizeram isso e deu certo, então todo mundo tem de fazer o mesmo. Mas não se indagam em quais casos fazer daquele jeito resulta em fracasso. É indispen-sável considerar essa questão. ouvir o que o cliente tem a dizer, por exemplo, é, em geral, uma ótima orientação. Mas quando há inovação de ruptura, ou-vir os clientes pode matar a empresa. eles jamais es-tarão dispostos a se deslocar para faixas de produtos mais simples e baratos. outro paradigma que merece cuidado é o da obrigação de aumentar a margem de lucro constantemente. vale quando a empresa está se movendo para a parte superior do mercado, mas paralisa a empresa que se move para a parte inferior do mercado, em que as margens são menores.

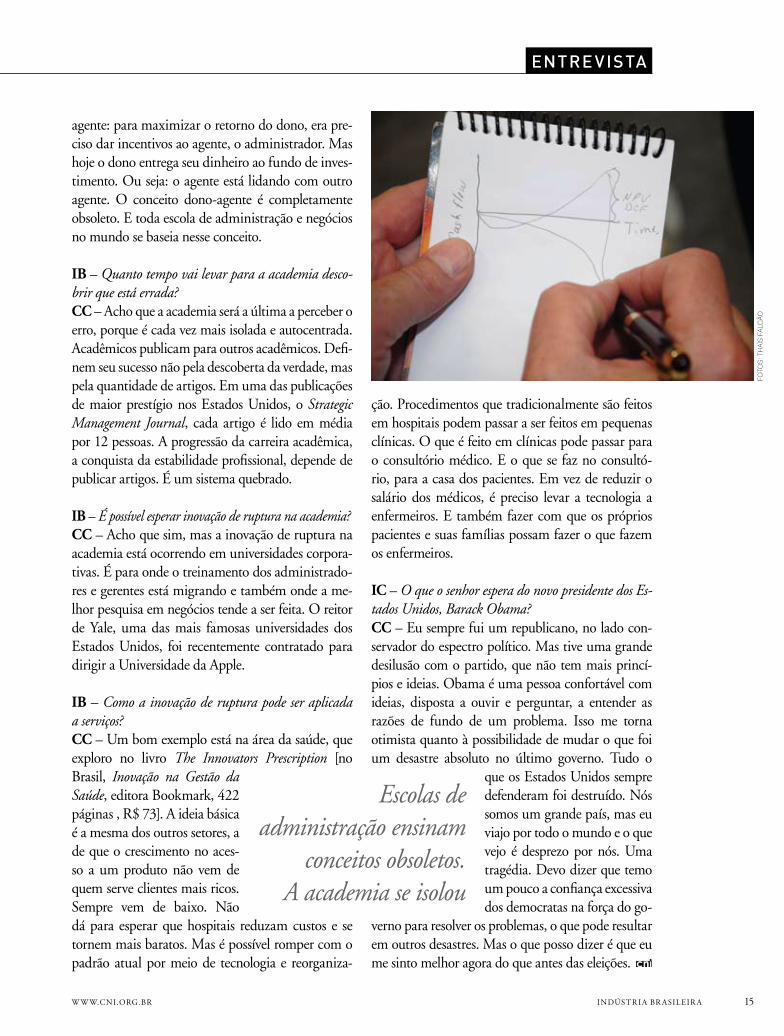

ib – Os cursos de negócios não favorecem a inovação?CC – Muitas vezes não, por causa da crença exage-rada nesses paradigmas. ensinamos que entender o consumidor é a chave do sucesso na inovação. não é verdade. o que precisamos entender é a tarefa que o consumidor quer que seja desempenhada. isso é que permite criar produtos. ensinamos também a determinar a importância da inovação em termos de valor presente, descontando-se o valor futuro do fluxo de caixa [veja esboço de gráfico na foto da pá-gina ao lado]. compara-se o custo de inovar com o custo de não fazer nada, partindo do princípio que haverá um aumento no faturamento com a inova-ção e um congelamento caso não se faça nada. É um erro: ficar parado leva à deterioração dos ga-nhos e não à sua perpetuação nas bases atuais. ou seja: o retorno da inovação é muito maior do que parece por esse cálculo furado. outra teoria equivo-cada é que os administradores de uma empresa são responsáveis por maximizar o valor do acionista.

ib – E não são?CC – não, embora toda escola de negócios no mun-do ensine que sim. esse é um paradigma defendido pelos economistas de uma maneira quase religiosa, mais forte nos estados Unidos e na europa, mas também presente nos outros países. nos anos 1960, uma pessoa que investia no mercado de capitais mantinha ações de uma empresa em média durante seis anos em sua carteira. naquela situação era possí-vel chamá-la de acionista. Mas ao longo do tempo os fundos de pensão cresceram muito, depois os fun-dos mútuos de investimento e agora os hedge funds [fundos de hedging]. a permanência média das ações na carteira dos fundos de pensão e de investimentos, que representam 55% dos negócios no mercado de capitais, é de dez meses. nos hedge funds, que repre-sentam 40%, é de 60 dias. ou seja, 95% dos negó-cios são realizados por investidores que mantêm as ações de sua empresa por muito menos tempo do que você. É possível chamá-los acionistas? não. É hora de dizer: você é um investidor e quer maximi-zar seu retorno. eu sou administrador, responsável por maximizar a saúde desta empresa no longo pra-zo. os dois objetivos são muitas vezes divergentes. o sistema antigo baseava-se na teoria do dono e do

Fundos mantêm ações por dois meses em

média. Não podem ser considerados acionistas

w w w.cni.org.br indústr i a br asileir a 15

EntrE vista

agente: para maximizar o retorno do dono, era pre-ciso dar incentivos ao agente, o administrador. Mas hoje o dono entrega seu dinheiro ao fundo de inves-timento. ou seja: o agente está lidando com outro agente. o conceito dono-agente é completamente obsoleto. e toda escola de administração e negócios no mundo se baseia nesse conceito.

ib – Quanto tempo vai levar para a academia desco-brir que está errada?CC – acho que a academia será a última a perceber o erro, porque é cada vez mais isolada e autocentrada. acadêmicos publicam para outros acadêmicos. defi-nem seu sucesso não pela descoberta da verdade, mas pela quantidade de artigos. em uma das publicações de maior prestígio nos estados Unidos, o Strategic Management Journal, cada artigo é lido em média por 12 pessoas. a progressão da carreira acadêmica, a conquista da estabilidade profissional, depende de publicar artigos. É um sistema quebrado.

ib – É possível esperar inovação de ruptura na academia?CC – acho que sim, mas a inovação de ruptura na academia está ocorrendo em universidades corpora-tivas. É para onde o treinamento dos administrado-res e gerentes está migrando e também onde a me-lhor pesquisa em negócios tende a ser feita. o reitor de Yale, uma das mais famosas universidades dos estados Unidos, foi recentemente contratado para dirigir a Universidade da apple.

ib – Como a inovação de ruptura pode ser aplicada a serviços?CC – Um bom exemplo está na área da saúde, que exploro no livro The Innovators Prescription [no brasil, Inovação na Gestão da Saúde, editora bookmark, 422 páginas , r$ 73]. a ideia básica é a mesma dos outros setores, a de que o crescimento no aces-so a um produto não vem de quem serve clientes mais ricos. sempre vem de baixo. não dá para esperar que hospitais reduzam custos e se tornem mais baratos. Mas é possível romper com o padrão atual por meio de tecnologia e reorganiza-

ção. Procedimentos que tradicionalmente são feitos em hospitais podem passar a ser feitos em pequenas clínicas. o que é feito em clínicas pode passar para o consultório médico. e o que se faz no consultó-rio, para a casa dos pacientes. em vez de reduzir o salário dos médicos, é preciso levar a tecnologia a enfermeiros. e também fazer com que os próprios pacientes e suas famílias possam fazer o que fazem os enfermeiros.

iC – O que o senhor espera do novo presidente dos Es-tados Unidos, Barack Obama?CC – eu sempre fui um republicano, no lado con-servador do espectro político. Mas tive uma grande desilusão com o partido, que não tem mais princí-pios e ideias. obama é uma pessoa confortável com ideias, disposta a ouvir e perguntar, a entender as razões de fundo de um problema. isso me torna otimista quanto à possibilidade de mudar o que foi um desastre absoluto no último governo. tudo o

que os estados Unidos sempre defenderam foi destruído. nós somos um grande país, mas eu viajo por todo o mundo e o que vejo é desprezo por nós. Uma tragédia. devo dizer que temo um pouco a confiança excessiva dos democratas na força do go-

verno para resolver os problemas, o que pode resultar em outros desastres. Mas o que posso dizer é que eu me sinto melhor agora do que antes das eleições.

Foto

s:

tha

ïs F

alc

ão

Escolas de administração ensinam

conceitos obsoletos. A academia se isolou

16 indústr i a br asileir a Fev er eiro 200916 indústr i a br asileir a Fev er eiro 2009

Ima

ge

s.c

om

/co

rb

Is

w w w.cni.org.br indústr i a br asileir a 17

CApA

Economistas afirmam que o enfrentamento da crise global exige redução radical na taxa básica de juros, além de outras medidas para garantir o consumo

por pAulo silvA piNTo

não há Mais dúvidas no Banco central do brasil quanto à contaminação do País pela crise global. na reunião do mês passado, o comitê de Política Monetária (copom) reduziu a meta para a selic, a taxa básica de juros, em um ponto percen-tual. É o primeiro corte desde o final de 2007, e a maior redução desde 2003. Mais que isso, o copom demonstrou em seu comunicado oficial e na ata da reunião que é o início de uma série de cortes na selic, ao constatar “influência contracionista” da demanda doméstica sobre a atividade econômica.

o problema, segundo economistas ouvidos por indústria brasileira, está na demora que houve até que se tenha chegado a essa conclusão. “o banco central deveria ter começado a reduzir a selic em dezembro, quando os fatores para isso já existiam”, afirma José roberto Mendonça de barros, da Mb associados (veja entrevista na página 22). na avalia-ção da cni, a política monetária brasileira foi equi-vocada ao apostar no binônio câmbio valorizado e juro alto. o câmbio já atingiu patamar mais realista. agora, os juros precisam ser reduzidos.

Mesmo com a queda para 12,75% na selic, o brasil mantém a taxa básica de juros mais alta entre os

países emergentes. turquia e rússia têm taxas nomi-nais mais elevadas, mas descontando-se a inflação de dois dígitos desses países, os juros reais caem para 3% no primeiro caso e pouco acima de zero no segundo.

“ironicamente, a única vantagem de ter mantido taxas de juros como as do brasil nos últimos anos é poder reduzi-las neste momento de dificuldades”, afirma gabriel Palma, professor de economia da Universidade de cambridge, que participou no mês passado de um seminário sobre desenvolvimento promovido pela Fundação getúlio vargas (Fgv) em são Paulo. Palma explica que nos países mais ricos a política monetária “perdeu aderência”, pois os juros já estavam bastante baixos no início da crise, no ano passado. restam a eles apenas ferramentas de política fiscal – por meio do aumento de gastos públicos – para tentar estimular a atividade econômica.

Palma defende que a taxa básica de juros no brasil seja reduzida a 3% descontada a inflação. “Mas com esse banco central que está aí, não sei se isso ocor-rerá”. o ex-ministro da Fazenda antonio delfim netto, presidente do conselho econômico do insti-tuto roberto simonsen, da Fiesp, tem a mesma ava-liação, tanto no que se refere à taxa desejável quanto

como podemos nos defender

18 indústr i a br asileir a Fev er eiro 2009

Fili

pe

re

do

nd

o/F

olh

a iM

ag

eM

HA-JOON CHANG:

crise não levará ao aumento da

inflação e do protecionismo

à reduzida possibilidade de que seja implementada (veja entrevista na página 20). Palma prevê que mui-tos países emergentes, incluindo os da américa lati-na, chegarão a taxas reais próximas a zero dentro de um ano, o que se tornará um fator a mais de pressão para que o banco central avance nas reduções.

além do debate sobre o patamar que a selic po-derá atingir nos próximos meses, uma questão discu-tida intensamente é o tamanho dos cortes. embora o copom tenha optado por uma redução que não se via há cinco anos, a resposta é insuficiente segundo o professor da Pontifícia Universidade católica de são Paulo (PUc) antônio corrêa de lacerda, membro do conselho temático de Política econômica da cni. ele defende corte de três pontos percentuais da selic na próxima reunião do copom. “o maior desafio é evitar que a economia real continue a der-reter”, afirma. na avaliação de lacerda, a drástica redução na atividade econômica que vem ocorrendo desde o último trimestre de 2008 exige uma resposta no mesmo tom, para que se possa reverter as expec-tativas dos agentes econômicos.

Quem se opõe a cortes maiores na selic argumen-ta que há riscos para a estabilidade de preços no País, algo que a maior parte dos economistas ouvidos vê como erro de foco. “a última coisa com que o brasil deveria se preocupar hoje é com a inflação”, afirma Palma. segundo ele, é mais perigoso ter taxa anual de inflação de 5% em uma situação de aquecimento econômico do que algo em torno de 9% no atual quadro recessivo global. o ex-ministro da Fazenda da colômbia Jose antonio ocampo também afir-ma que o banco central do brasil não pode olhar exclusivamente para a inflação. Professor da Univer-sidade columbia, nos estados Unidos, ele sugere que o brasil se mire no exemplo do Fed, o banco central norte-americano. suas decisões não levam em conta apenas a manutenção da inflação baixa: desempre-go e taxas de juros de longo prazo também devem se manter em patamares razoáveis. não há números explícitos para nenhum desses objetivos, algo que ocampo considera positivo. ele critica o sistema de metas de inflação, adotado pelo brasil e por outros países, como inglaterra e chile.

outro professor de economia de cambridge, o coreano Ha-Joon chang, afirma que os que temem a volta da inflação levam em conta a estrutura econô-mica de décadas atrás. É o que diz também o ex-mi-nistro delfim netto, ao afirmar que a desvalorização do real frente ao dólar não contagiará os preços. “as instituições mudaram. a inflação respondia instan-taneamente porque os salários também se reajusta-vam de 30 em 30 dias”, nota delfim. chang afirma também ter segurança de que não haverá aumento considerável de medidas protecionistas. esse risco é frequentemente lembrado em função do que ocorreu em todo o mundo na depressão econômica dos anos 1930. “Hoje temos a organização Mundial do co-mércio. atingimos um ponto de não-retorno, tanto no que diz respeito à inflação quanto ao protecionis-mo”, afirma chang, que esteve no mesmo seminário a que Palma e ocampo compareceram na Fgv.

a política monetária está longe de esgotar o as-sunto do combate aos efeitos da crise global no brasil. discutem-se medidas para garantir a retomada do consumo, ou, pelo menos, evitar que se reduza ex-cessivamente. ocampo, da Universidade columbia, é defensor de medidas fiscais contracíclicas: em perío-

w w w.cni.org.br indústr i a br asileir a 19

CApAle

on

ar

do

ro

dr

igu

es/V

alo

r

PALMA: A única vantagem de ter mantido taxa de juros tão alta é poder reduzi-la agora

dos de crescimento, o governo deve poupar, reduzindo o impacto de gastos públicos sobre a demanda total do país. em momentos recessivos como este, porém, deve aumentar os gastos, sustentando a demanda. o princípio é o mesmo da política monetária, em que se influencia o consumo total de um país por meio das taxas de juros. Mas ocampo ressalva que é muito difícil garantir a primeira parte da equação em países latino-americanos: nos momentos de bonança, nin-guém poupa – a exceção foi o chile. “no caso do brasil, creio que as medidas contracíclicas agora de-vam se restringir à política monetária”, afirma. del-fim netto discorda. argumenta que a redução dos juros abriria espaço para o governo direcionar mais recursos a projetos de infraestruturas sem prejudicar o equilíbrio fiscal, afinal o serviço da dívida consome 8% do Produto interno bruto (Pib), em torno de r$ 170 bilhões. lacerda, da PUc-sP, defende a adoção de medidas contracíclicas em setores que estimulem o emprego, sobretudo a construção civil, não se restrin-gindo a obras de infraestrutura pública.

Para o ex-ministro da Fazenda luiz carlos bres-ser Pereira, um dos organizadores do seminário da Fgv, o governo pode garantir o consumo neste ano por meio da ampliação dos benefícios do seguro de-

semprego, que poderia ser estendido para além do atual limite de cinco meses. Mendonça de barros, que foi secretário de política econômica no governo Fernando Henrique cardoso, alerta, porém, para a necessidade de que qualquer medida contracíclica tenha “data de validade”, evitando que continue a pressionar o gastos públicos quando a crise estiver ul-trapassada. ele defende que o governo priorize medi-das que possam proporcionar ganhos de longo prazo para o País. Por exemplo, a pesquisa de novas fontes renováveis de energia.

chang, da Universidade de cambridge, afirma que o atual momento permite, ao menos, uma come-moração: o fim da hegemonia do pensamento eco-nômico ortodoxo, em que se confia na liberdade de ação das forças de mercado. no Fórum econômico Mundial, que ocorreu no mês passado em davos, na suíça, a valorização do papel do estado na formula-ção de soluções era perceptível. “o pêndulo se moveu e o poder voltou para os governos”, assinalou o fun-dador do fórum, Klaus schwab. a dúvida, porém, é quanto tempo isso irá durar, ressalva chang. “com a crise da Ásia, em 1997, também houve reavaliação do pensamento econômico. Mas isso durou só um ano: depois tudo voltou ao que era antes.”

20 indústr i a br asileir a Fev er eiro 2009

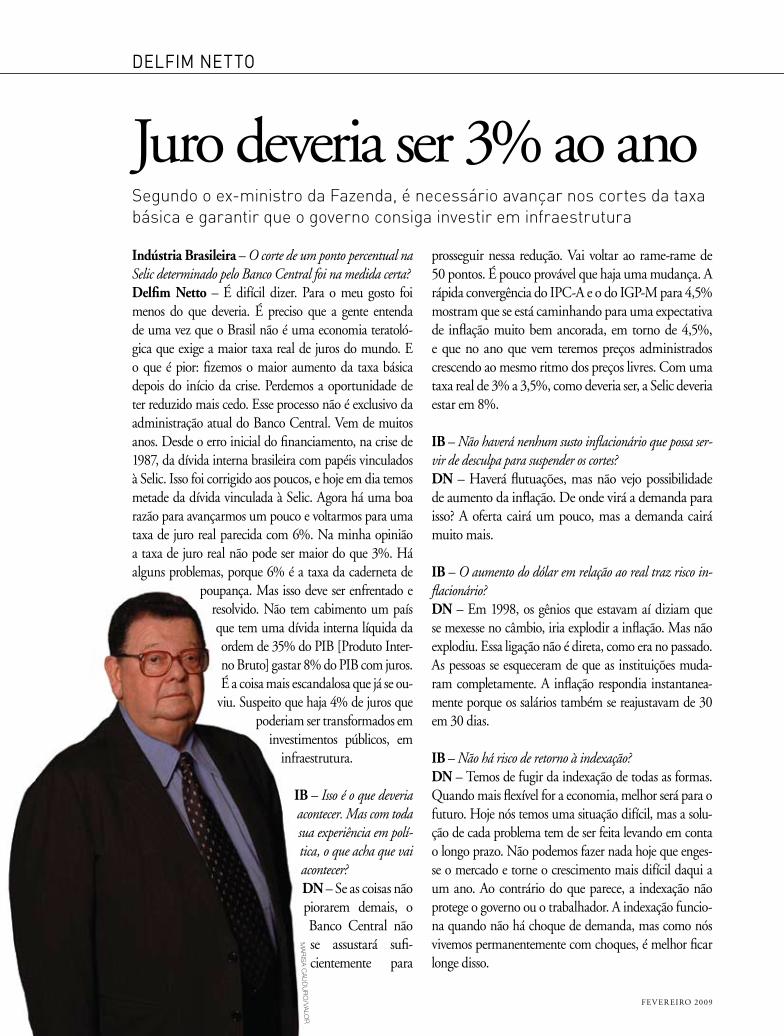

delfim netto

prosseguir nessa redução. vai voltar ao rame-rame de 50 pontos. É pouco provável que haja uma mudança. a rápida convergência do iPc-a e o do igP-M para 4,5% mostram que se está caminhando para uma expectativa de inflação muito bem ancorada, em torno de 4,5%, e que no ano que vem teremos preços administrados crescendo ao mesmo ritmo dos preços livres. com uma taxa real de 3% a 3,5%, como deveria ser, a selic deveria estar em 8%.

ib – Não haverá nenhum susto inflacionário que possa ser-vir de desculpa para suspender os cortes?DN – Haverá flutuações, mas não vejo possibilidade de aumento da inflação. de onde virá a demanda para isso? a oferta cairá um pouco, mas a demanda cairá muito mais.

ib – O aumento do dólar em relação ao real traz risco in-flacionário? DN – em 1998, os gênios que estavam aí diziam que se mexesse no câmbio, iria explodir a inflação. Mas não explodiu. essa ligação não é direta, como era no passado. as pessoas se esqueceram de que as instituições muda-ram completamente. a inflação respondia instantanea-mente porque os salários também se reajustavam de 30 em 30 dias.

ib – Não há risco de retorno à indexação?DN – temos de fugir da indexação de todas as formas. Quando mais flexível for a economia, melhor será para o futuro. Hoje nós temos uma situação difícil, mas a solu-ção de cada problema tem de ser feita levando em conta o longo prazo. não podemos fazer nada hoje que enges-se o mercado e torne o crescimento mais difícil daqui a um ano. ao contrário do que parece, a indexação não protege o governo ou o trabalhador. a indexação funcio-na quando não há choque de demanda, mas como nós vivemos permanentemente com choques, é melhor ficar longe disso.

Juro deveria ser 3% ao anoSegundo o ex-ministro da Fazenda, é necessário avançar nos cortes da taxa básica e garantir que o governo consiga investir em infraestrutura

Ma

ris

a c

au

du

ro

/Valo

r

indústria brasileira – O corte de um ponto percentual na Selic determinado pelo Banco Central foi na medida certa?Delfim Netto – É difícil dizer. Para o meu gosto foi menos do que deveria. É preciso que a gente entenda de uma vez que o brasil não é uma economia teratoló-gica que exige a maior taxa real de juros do mundo. e o que é pior: fizemos o maior aumento da taxa básica depois do início da crise. Perdemos a oportunidade de ter reduzido mais cedo. esse processo não é exclusivo da administração atual do banco central. vem de muitos anos. desde o erro inicial do financiamento, na crise de 1987, da dívida interna brasileira com papéis vinculados à selic. isso foi corrigido aos poucos, e hoje em dia temos metade da dívida vinculada à selic. agora há uma boa razão para avançarmos um pouco e voltarmos para uma taxa de juro real parecida com 6%. na minha opinião a taxa de juro real não pode ser maior do que 3%. Há alguns problemas, porque 6% é a taxa da caderneta de

poupança. Mas isso deve ser enfrentado e resolvido. não tem cabimento um país que tem uma dívida interna líquida da ordem de 35% do Pib [Produto inter-no bruto] gastar 8% do Pib com juros. É a coisa mais escandalosa que já se ou-

viu. suspeito que haja 4% de juros que poderiam ser transformados em

investimentos públicos, em infraestrutura.

ib – Isso é o que deveria acontecer. Mas com toda sua experiência em polí-tica, o que acha que vai acontecer?DN – se as coisas não piorarem demais, o banco central não se assustará sufi-cientemente para

w w w.cni.org.br indústr i a br asileir a 21

En

tr

Ev

ist

a

ib – além de mexer nos juros, é necessária alguma mudança no modelo econômico do País?DN – esse modelo que usamos é um modelo canônico, não é uma invenção do brasil. nasceu no mundo, nos anos 1980. estabelece que se mantenha uma política fis-cal cuidadosa, um controle na relação dívida/Pib, com superávits fiscais adequados. É preciso também ter uma política monetária feita por um banco central autôno-mo, crível, que possa estabilizar expectativas inflacionárias e manter o câmbio flexível. só que a condição para isso funcionar é ter uma taxa de juros interna que seja igual à taxa de juros externa. esse é o problema fundamental, que produz todos os outros desequilíbrios. Quando se corri-gir isso, teremos o melhor sistema, algo que funciona no mundo inteiro.

ib – E a adoção de medidas contracíclicas, do ponto de vista fiscal?DN – acho correto. Mas o que isso significa? cortar o custeio da máquina pública. Quem não tem medo do fu-turo no brasil é o funcionário público, montado em um salário que é maior do que o do setor privado, e com uma aposentadoria que é dez vezes maior do que a do setor privado. eles podem ter seus rendimentos diferidos. se o governo já deu aumento, deve congelar o aumento. e voltar a aumentar quando o brasil realmente estiver cres-cendo. diferir o imposto de renda e o icMs como foi feito, isso ajuda, porque dá capital de giro para a empresa. diferir o ir sobre salário ajudaria o trabalhador. tudo isso é condição necessária. a condição suficiente, para o circuito econômico voltar a funcionar, é restabelecer con-fiança. aqui é que há uma distinção fundamental entre o que está acontecendo no brasil e o que está acontecendo no resto do mundo. a crise atual não é igual às outras, em que o banco central providenciava uma crise para reduzir inflação ou déficit em conta corrente. só com a política monetária e fiscal, você acabava recuperando o nível de atividade e corrigindo os efeitos.

ib – Agora os botões não estão aqui?DN – agora não. nós temos um sistema financeiro hí-gido. a morte súbita se deu lá fora, com a intervenção do lehman [brothers, banco norte-americano]. aqui fal-tou agilidade do banco central para entender do que se tratava. É claro que não podemos substituir todo crédito externo do setor importador e exportador. e o funding

externo que tinha para o setor financeiro brasileiro. Mas poderia ter substituído com muito maior velocidade do que está substituindo.

ib – Com que tipo de medida?DN – com as reservas internacionais é possível dar tran-quilidade para essa gente. você deveria dar um conforto para o sistema bancário muito maior do que deu. e não distinguir banco grande de banco pequeno. e muito me-nos ficar induzindo que banco oficial é melhor do que banco privado. tudo isso só aumenta a desconfiança. nós vamos pagar o preço de estar no mundo do mesmo jeito que tivemos durante muito tempo o bônus de estar no mundo. Mas poderíamos pagar um preço menor.

ib – É correta a avaliação de que a autonomia do Banco Central é a razão pela qual os juros ainda estão altos?DN – não, o problema não está aí. está no fato de que o banco central usou sistematicamente, de modo oportu-nista, a taxa de juros real para manter o câmbio valorizado como instrumento de combate à inflação. o movimento de capitais é uma coisa perfeitamente razoável quando há desequilíbrio em contas correntes e então o juro interno aumenta um pouco. não quando você usa o juro real como instrumento para valorizar o câmbio.

ib – Teria sido possível manter a inflação no patamar dos úl-timos cinco anos, ou algo próximo disso, com juros menores?DN – Provavelmente, sim. Pelo seguinte: está evidente hoje que a inflação que nós tivemos era importada. nun-ca se conseguiu provar que era excesso de demanda. só se prova isso com hipóteses cabeludas. o velho Pareto [economista italiano 1848-1923] dizia que com hipóteses convenientes você prova qualquer coisa.

ib – Medidas contracíclicas são importantes para reativar a economia?DN – sim. estamos em uma situação fiscal bastante con-fortável. Mas não é conveniente elevar a dívida pública. Por isso, é melhor sacrificar o custeio e reduzir o juro real e concentrar-se na infraestrutura. Mas a coisa mais im-portante é não só dizer que vai investir. É investir. o que exige uma melhora considerável da máquina do governo.

ib – Isso é possível no final de um governo?DN – ou acontece, ou o governo se estrepa.

22 indústr i a br asileir a Fev er eiro 2009

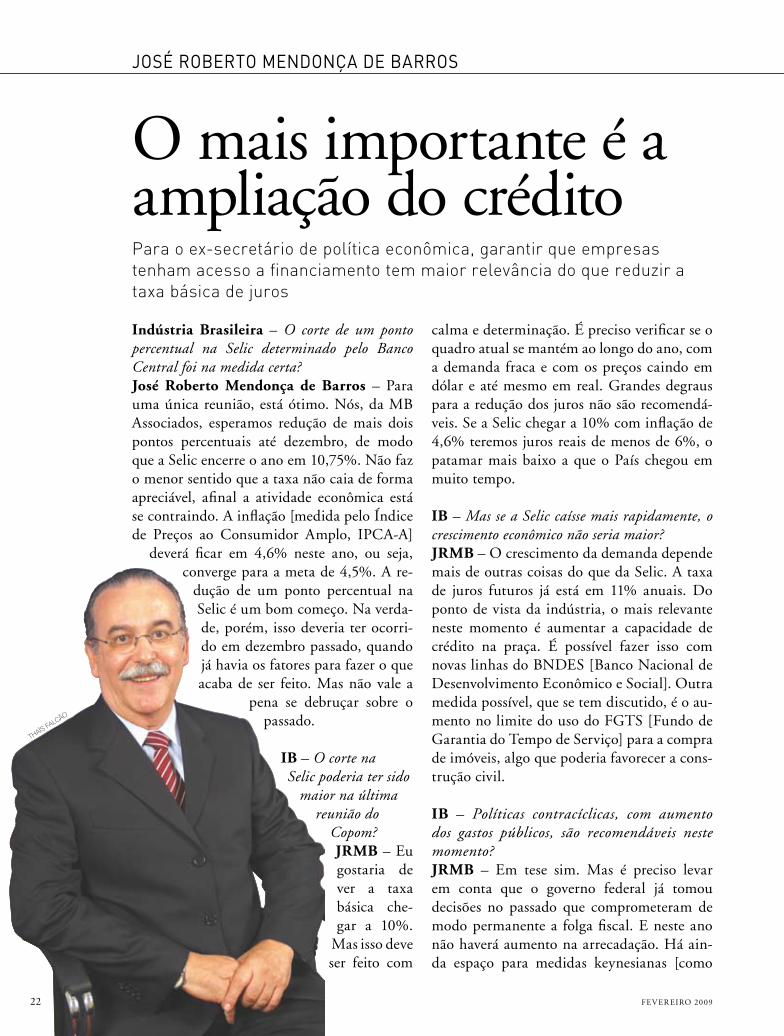

José roberto mendonçA de bArros

calma e determinação. É preciso verificar se o quadro atual se mantém ao longo do ano, com a demanda fraca e com os preços caindo em dólar e até mesmo em real. grandes degraus para a redução dos juros não são recomendá-veis. se a selic chegar a 10% com inflação de 4,6% teremos juros reais de menos de 6%, o patamar mais baixo a que o País chegou em muito tempo.

ib – Mas se a Selic caísse mais rapidamente, o crescimento econômico não seria maior?JRmb – o crescimento da demanda depende mais de outras coisas do que da selic. a taxa de juros futuros já está em 11% anuais. do ponto de vista da indústria, o mais relevante neste momento é aumentar a capacidade de crédito na praça. É possível fazer isso com novas linhas do bndes [banco nacional de desenvolvimento econômico e social]. outra medida possível, que se tem discutido, é o au-mento no limite do uso do Fgts [Fundo de garantia do tempo de serviço] para a compra de imóveis, algo que poderia favorecer a cons-trução civil.

ib – Políticas contracíclicas, com aumento dos gastos públicos, são recomendáveis neste momento?JRmb – em tese sim. Mas é preciso levar em conta que o governo federal já tomou decisões no passado que comprometeram de modo permanente a folga fiscal. e neste ano não haverá aumento na arrecadação. Há ain-da espaço para medidas keynesianas [como

o mais importante é a ampliação do créditoPara o ex-secretário de política econômica, garantir que empresas tenham acesso a financiamento tem maior relevância do que reduzir a taxa básica de juros

thaïs Falcão

indústria brasileira – O corte de um ponto percentual na Selic determinado pelo Banco Central foi na medida certa?José Roberto mendonça de barros – Para uma única reunião, está ótimo. nós, da Mb associados, esperamos redução de mais dois pontos percentuais até dezembro, de modo que a selic encerre o ano em 10,75%. não faz o menor sentido que a taxa não caia de forma apreciável, afinal a atividade econômica está se contraindo. a inflação [medida pelo Índice de Preços ao consumidor amplo, iPca-a]

deverá ficar em 4,6% neste ano, ou seja, converge para a meta de 4,5%. a re-

dução de um ponto percentual na selic é um bom começo. na verda-de, porém, isso deveria ter ocorri-do em dezembro passado, quando já havia os fatores para fazer o que acaba de ser feito. Mas não vale a

pena se debruçar sobre o passado.

ib – O corte na Selic poderia ter sido

maior na última reunião do

Copom?JRmb – eu gostaria de ver a taxa básica che-gar a 10%.

Mas isso deve ser feito com

w w w.cni.org.br indústr i a br asileir a 23

En

tr

Ev

ist

a

as previstas pelo economista britânico John Maynard Keynes, 1883-1946], mas é necessá-rio que sejam medidas com data de validade e que, de preferência, aumentem a capacidade competitiva do País.

ib – Que tipo de medidas podem ser imple-mentadas?JRmb – Há três tipos de medidas nessa li-nha. Um deles é reduzir impostos. o governo fez isso com o iPi [imposto sobre Produtos industrializados] dos automóveis. o corte foi integralmente repassado pela indústria ao consumidor e resultou no aumento das ven-das de carros em janeiro; mas eu não acho que exista muito espaço para novos cortes por conta da tendência de queda da arre-cadação tributária. outro tipo de medida é investir em conhecimento, em pes-quisa; investir na energia eólica, por exemplo, que não é competitiva atualmente, mas poderá vir a ser, ajudando o País a se desenvolver. eu não vejo o governo destinar recursos para esse tipo de atividade. em terceiro lugar, há os in-vestimentos em infraestrutura, que deveriam ser maiores. Mas nessa área o que se vê não é escassez de recursos e sim falta de capacidade de execução. o pior é que isso tende a piorar ainda mais. o leilão das ferrovias deixou de ocorrer porque as empresas não conseguiram crédito [no dia 16 de janeiro, o leilão de tre-chos da ferrovia norte-sul e bahia oeste foi suspenso por temor do governo de que faltas-sem compradores]. situações assim podem ser evitadas no futuro por meio de linhas espe-ciais do bndes, por exemplo.

ib – Serão necessárias, portanto, outras medi-das do governo para evitar que o ambiente se deteriore ainda mais?JRmb – sim, sem dúvida. as grandes empre-sas não conseguem crédito no exterior e estão vindo para dentro do brasil, ocupando o espa-

ço das médias e pequenas. isso aconteceu com a Petrobras no final do ano passado. Mas o fe-nômeno não se limita à estatal: até mesmo em-presas multinacionais estão procurando crédito aqui por não conseguirem fora. É um processo de crowding out no qual a competição se dá não entre setor público e setor privado, como ocorre tradicionalmente, mas entre grandes e pequenas empresas. eu nunca vi algo assim em 31 anos de atuação da Mb associados.

ib – A crise global tende a se agravar?JRmb – infelizmente sim. as notícias ruins parecem não acabar, como se vê neste início de ano. Quando começou a crise, em outubro

do ano passado, falava-se que em 2009 o crescimen-to do Pib [Produto inter-no bruto] dos países mais desenvolvidos ficaria em 0,5%. depois falou-se em queda de 2%. agora já se espera algo pior ainda. em

alguns países como a inglaterra, a queda po-derá chegar a 3,5%.

ib – Qual sua previsão de crescimento para o Brasil?JRmb – Fizemos uma estimativa na Mb as-sociados de um teto de 2% para o crescimento do Pib neste ano, mas estamos em proces-so de rever esse número para baixo. o que deve garantir desempenho positivo é o carry over [carregamento] do crescimento do ano passado. o salário mínimo terá aumento de 12,5%, já definido em lei, o que resultará em aumento real, ainda que modesto. ao leitor da indústria brasileira, eu recomendo que não se apavore e que mantenha a cautela, particu-larmente quanto à gestão financeira. as em-presas em geral e as industriais em particular devem manter orçamento realista e ter muito cuidado com o caixa. em alguns casos, será necessário à empresa encolher, mas isso pre-cisa ser feito sem prejudicar a capacidade de crescimento de longo prazo.

Há espaço para medidas keynesianas

desde que tenham prazo de validade

24 indústr i a br asileir a Fev er eiro 2009

tEndência s Econômica s perspeCtiVAs

crise se agrava e atinge mercado de trabalhoQueda nas vendas, na produção e no índice de confiança do empresário industrial, o qual atingiu o menor nível desde de 1999, indicam que os ajustes vão continuar

por Flávio cAsTElo BrANco E mArio sérGio cArrAro TEllEs

a cr ise gloBa l a lcançou a econoMi a brasileira com intensidade nos últimos meses do ano e atingiu rapidamente o mercado de trabalho, apesar de a taxa de desemprego ter chegado ao me-nor nível dos últimos tempos. a nova série histó-rica atingiu o mais baixo valor, tanto para a média do ano como para o mês de dezembro. Mas esse comportamento não deverá se repetir em 2009.

os efeitos da crise global na economia brasilei-ra têm se manifestado de forma intensa. a retra-ção da atividade industrial registrada nos indica-dores de novembro foi bastante expressiva. tanto os dados de produção física do instituto brasilei-ro de geografia e estatística (ibge) como os de faturamento e horas trabalhadas na produção da cni registraram forte recuo. a produção física na indústria de transformação caiu 4,9%; as horas trabalhadas, 1,5%; e o faturamento real, 9,9% na comparação com outubro, considerando os dados ajustados para a sazonalidade.

a retração inédita na disponibilidade de cré-dito no mercado financeiro internacional e a per-cepção de que a recessão mundial será severa e duradoura reduziram de forma drástica e rápida a demanda mundial por um conjunto de produ-tos. adicionalmente, a deterioração no mercado de crédito doméstico provocou um ajuste expressivo em setores importantes da indústria. os segmentos mais afetados – produtos siderúrgicos, máquinas e equipamentos, veículos e produtos da alimenta-ção – são aqueles que vinham sendo os principais responsáveis pelo forte ritmo de produção ao longo de 2008. as novas condições de demanda nos mer-cados nacional e internacional, que levaram à que-da de preços e semiparalisia em alguns mercados, explicam por que o ajuste ocorreu de forma brusca, antecipando impactos que normalmente ocorre-riam apenas com defasagem de alguns meses.

diante desse novo cenário para as economias brasileira e mundial, a confiança empresarial foi

desempregoTaxa nas regiões metropolitanas

6,5

7

7,5

8

8,5

9

9,5

10

10,5

11

jan fev mar abr mai jun jul ago set out nov dez

(% d

o PE

A)

2006

2007

2008

FONTE: IBGE

indústria de transformação Vendas reais e produção física (com ajuste sazonal)

95

100

105

110

115

120

125

jan/07 mar/07 mai/07 jul/07 set/07 nov/07 jan/08 mar/08 mai/08 jul/08 set/08 nov/08

Vendas Reais

Produção Física

FONTE: CNI E IBGE

w w w.cni.org.br indústr i a br asileir a 25

fortemente afetada. o Índice de confiança do empresário industrial (icei) relativo a janeiro, levantado pela cni, recuou para 47,4 pontos, o valor mais baixo desse indicador desde janeiro de 1999.

a perda de confiança reflete principalmente a situação da economia brasileira e não a avaliação do industrial em relação a seu próprio negócio. o indicador da situação corrente da economia brasileira recuou para 36 pontos, nível não al-cançado mesmo em outras situações de crise como em 1999 ou 2003, outros momentos de forte recuo na confiança.

esse quadro de forte retração nas vendas e na produção, e as expectativas negativas com relação a uma possível reversão provocaram o início mais cé-lere dos ajustes no mercado de trabalho. ainda no mês de novembro, quando o número de empregos geralmente cresce, o cadastro geral de emprego e desemprego (caged) do Ministério do trabalho registrou a perda de cerca de 41 mil empregos for-mais. em dezembro o número de empregos for-mais fechados chegou a 655 mil, mais que o dobro do observado no ano anterior.

as informações mais recentes seguem apon-tando para a continuidade do quadro de ajuste. a deterioração de expectativas, continuidade na

índice de confiança do Empresário industrialResultado trimestral

30

35

40

45

50

55

60

65

70

abril/99 julho/00 outubro/01 janeiro/03 abril/04 julho/05 outubro/06 janeiro/08 janeiro/09

FONTE: CNI

redução da demanda e revisão de planos de inves-timento devem determinar retração da produção nos primeiros meses de 2009. dessa forma, a de-terioração das condições do mercado de trabalho deve se acentuar. segundo a Sondagem Industrial da cni, a expectativa dos empresários do setor industrial é de redução no número de emprega-dos nos próximos meses. Mais do que isso, o ín-dice que mede a expectativa dos empresários com relação ao emprego nos próximos meses atingiu seu menor patamar desde o início da série histó-rica, em 1999.

Há expectativas, contudo, de que o processo de ajuste se limite ao primeiro semestre e a economia inicie um processo de recuperação em meados do ano. esse cenário pressupõe que as ações de política econômica já implementadas e a continuidade do relaxamento da política monetária nos próximos meses venham a ter impacto significativo sobre a demanda doméstica.

ainda assim, a dinâmica da recuperação da economia depende da evolução da economia mundial. em um cenário de recessão mais longa e duradoura, a retomada da atividade econômica e, consequentemente, do mercado de trabalho no brasil tenderão a ser mais lentas, com extensão do período de baixo crescimento.

26 indústr i a br asileir a Fev er eiro 200926 indústr i a br asileir a Fev er eiro 2009

FábriCA de equiPAMeNtOs de iLuMiNAçãO com cristal líquido na China: país investe para se diferenciar com produtos inovadores e não apenas com custos baixos de produção

w w w.cni.org.br indústr i a br asileir a 27

negóCios

Por onde anda a inovaçãoGrandes empresas globais enfrentam dificuldades para promover e financiar a pesquisa tecnológica, e tendem a perder espaço para as concorrentes, principalmente nos países emergentes

coM a gloBalização veio o declínio do domínio dos estados Unidos na manufatura, ener-gia e até mesmo no setor financeiro. agora até mes-mo a capacidade de inovação das empresas norte-americanas parece estar em perigo. a china tem sido motivo de inveja no ocidente mais por sua tenacidade do que por sua engenhosidade. Mas o país está criando uma estrutura que, ao longo de alguns anos, deverá torná-la mais inovadora e, por-tanto, mais competitiva. cingapura fez o mesmo. a Finlândia juntará sua principal escola de negó-cios à escola de design e de tecnologia para formar uma “universidade da inovação” multidisciplinar no ano que vem.

na academia nacional de ciências e na acade-mia nacional de engenharia a preocupação é gran-

de, e não é de hoje. relatório de 600 páginas das duas academias nacionais publicado em 2007 com o título Para vencer a tempestade que se aproxima afir-ma que “o enfraquecimento da ciência e da tecnolo-gia nos estados Unidos pode degradar as condições sociais e econômicas do país e, de modo particular, comprometer a capacidade dos seus cidadãos de competir por empregos de maior qualidade”.

com a crise econômica iniciada no ano passa-do, os temores cresceram. avalia-se que empresas, o governo e o mundo acadêmico vão estar menos dis-postos a correr riscos e a trabalhar com os custos de curto prazo que acompanham o território da ino-vação. Mas há também quem veja oportunidades no novo cenário. É a opinião do diretor de pesqui-sas do Mack center for technological innovation,

negóCios

w w w.cni.org.br indústr i a br asileir a 27

ko

ch

i ke

un

g a

lFr

ed

/re

dli

nk

/co

rb

is

28 indústr i a br asileir a Fev er eiro 2009

Paul schoemaker. “a crise tem impactos variados. os prejuízos vão instalar, num primeiro momento, uma mentalidade de corte de custos, o que não é bom para a inovação. Mas é assim mesmo: quando o paciente está sangrando, primeiro é preciso estan-car a hemorragia. em seguida, começa uma fase em que os líderes procuram saber que partes do seu modelo de negócios não vão bem, talvez até mesmo por serem insustentáveis. daí poderá decorrer a re-estruturação e a reinvenção.” o Mack center, que schoemaker dirige, faz parte da wharton, escola de negócios da Universidade da Pensilvânia.

schoemaker adverte, porém, contra o excesso de precaução, que pode resultar em dependência exagerada da inovação incremental em detrimento de uma inovação transformadora, ou de ruptura. esses dois tipos de inovação são conhecidos como “i pequeno” e “i grande”. “os maiores ganhos de uma empresa provêm das inovações mais ousadas, que desafiam os paradigmas da empresa e do mer-cado”, aponta schoemaker.

embora a inovação de ruptura tenha se torna-do um termo conhecido nas empresas há apenas uma década, aproximadamente, a ideia é antiga. o economista austríaco Joseph schumpeter (1883-

1950) a tinha em mente quando criou a expressão “destruição criativa” para expor suas teorias sobre o modo pelo qual o empreendedorismo serve de es-teio para o sistema capitalista.

a dúvida que resta hoje é como convencer os investidores ou os altos escalões de uma empresa do valor de uma idéia radical. se há alguém que sabe como levar ao mercado as inovações de rup-tura é Jeong Kim, presidente do bell labs, insti-tuição de pesquisa que faz parte da empresa global alcatel-lucent, e um bem-sucedido empreende-dor do segmento de tecnologia. Kim apresentou algumas sugestões no programa de Mestrado exe-cutivo em gestão de tecnologia da wharton. o tema do ciclo de palestras é “alinhando tecnologia e empresas emergentes”.

Kim alerta para o fato de que não basta simples-mente a empresa contar com engenheiros brilhan-tes. se não houver gestão competente, a tecnologia mais refinada pode acabar na lata de lixo da história corporativa. ou pior, pode acabar nas mãos da con-corrência: “a inovação de ruptura não é suficiente”, diz Kim. “Podemos citar numerosos exemplos de empresas que introduziram novas tecnologias, mas ficaram para trás, suplantadas por outras.”

NA áreA de biOteCNOLOGiA,

a pesquisa de ponta é realizada

por pequenas empresas,

que acabam compradas

por grandes indústrias

farmacêuticas br

ow

nie

ha

rr

is/c

or

bis

w w w.cni.org.br indústr i a br asileir a 29

negóCios

na linguagem da inovação, essas “outras” são conhecidas como “seguidoras velozes” – empresas com maior saúde financeira ou administração mais ágil, que conseguiram explorar uma tecnologia de maneira mais rápida e eficaz no mercado do que seu criador original. com isso, chega-se à seguinte questão: qual o melhor modelo de negócio para pro-mover a inovação? existem numerosas ferramentas de tomada de decisão para auxiliar as empresas a administrarem sistematicamente os programas de inovação, observa schoemaker, coautor do livro Wharton e a gestão de tecnologias emergentes.

de acordo com schoemaker, considerando-se a alta incidência de projetos de inovação, seria bom que as empresas trabalhassem com uma série de si-tuações e contingências possíveis, em vez de colocar todas as suas esperanças em um plano apenas. Fazer as coisas sempre do mesmo jeito parece ser um bom clichê corporativo, afinal funcionou bem para mui-tas empresas que sobreviveram à era pontocom.

schoemaker, porém, e outros gurus da inova-ção advogam a importância de avaliar as áreas pró-ximas ao principal negócio da empresa. estratégias antigas e lineares que confiam apenas em esque-mas de mensuração convencionais são em geral ultrapassadas, portanto não devem ser a única fon-te de recursos da empresa. “ao examinar a lacuna de crescimento da empresa, desenvolver cenários, explorar áreas adjacentes e se aventurar mais em ‘oceanos azuis’, as empresas tendem a colher mui-to mais benefícios”, diz schoemaker. a expressão “oceano azul”, no jargão da inovação, corresponde a mercados desconhecidos e, portanto, ainda não disputados – quem consegue conquistá-los passa a ter demanda livre de concorrência.

a professora de administração da wharton Mary benner diz que a acomodação dificulta a resposta das empresas de grande porte às ameaças da concorrência. “investidores e analistas muitas vezes preferem que as empresas maximizem o va-lor gerado para o acionista fazendo as coisas do jeito que sempre fizeram. o resultado é que em-presas de grande porte, principalmente as que to-dos esperam que tenham lucros e distribuição de dividendos estáveis e previsíveis, dificilmente serão bem vistas pelo mercado acionário por introduzir

novas tecnologias ou inovações radicais. Pelo con-trário, serão punidas com a redução dos preços de suas ações e em seu valor de mercado caso persi-gam esse objetivo.”

benner cita como exemplo típico disso em sua pesquisa o caso da verizon communications, uma companhia peso-pesado do setor de telecomunica-ções. analistas do mercado de ações questionaram o desembolso para a compra da Fios, uma rede de fibra ótica para os segmentos de tv a cabo, inter-net de alta velocidade e serviço telefônico voiP.

“Pesquisas recentes indicam que o mercado acionário não reage bem a inovações intangíveis e de uso incerto e às mudanças tecnológicas”, diz benner. “Para empresas de grande porte de capital aberto, isso significa que talvez fiquem em desvan-tagem se decidirem incorporar alguma inovação radical. essa inovação é bem-vinda em empresas novas financiadas pelo capital de risco.”

outro obstáculo à inovação é interno: o suces-so, que cria paradigmas e não deixa espaço para que o pensamento novo floresça. Kim, da whar-ton, refere-se a essa situação como “maldição do conhecimento”. a formação de equipes com indiví-duos de campos distintos “é uma forma de quebrar

JOsePH sCHuMPeter: criador da ideia de destruição criativa, que resultou na da inovação de ruptura

be

ttM

an

n/c

or

bis

30 indústr i a br asileir a Fev er eiro 2009

essa maldição”, diz ele. também se podem formar “duplas mistas”, em que um profissional experiente se associa a um indivíduo com muito pouca expe-riência, porém dotado de uma perspectiva original quanto à forma de resolver os problemas.

Para vencer os obstáculos à pesquisa, a terceiri-zação da inovação poderá se tornar moda num fu-turo não muito distante. “É notória, principalmen-te no segmento farmacêutico, a disposição com que as grandes empresas incorporam inovações já introduzidas por empresas pequenas de capital fe-chado, por exemplo no setor de biotecnologia”, diz benner. “É provável que boa parte das inovações realmente radicais migre das grandes empresas para as pequenas.”

a busca de fontes externas remete à chamada “inovação aberta”, conforme explica o professor de marketing da wharton georges day, codire-tor do Mack center. ele é também um dos auto-res de Wharton e as tecnologias de gestão emergen-tes. a inovação aberta, também conhecida como crowdsourcing (literalmente “fonte na multidão”),

pressupõe o trabalho em conjunto entre parcei-ros para a resolução dos problemas da empresa.

Um grande exemplo do modelo de inovação aberta é a innocentive, de waltham, Massachu-setts. a empresa estabelece o contato entre indiví-duos dentro da empresa com problemas nas áreas de ciências, engenharia e negócios com pessoas espalhadas pelo mundo todo e em condições de resolvê-los. essas pessoas oferecem ajuda em tro-ca do direito de notoriedade e prêmios simbólicos. “a maior parte das empresas não está em busca de uma inovação espetacular que lhes permita um avanço surpreendente. Querem é a solução rápi-da de uma parte específica de um quebra-cabeças maior”, diz day.

o termo “tecnologia de ruptura” difundiu-se em fins dos anos 90 depois do lançamento do li-vro O dilema do inovador, do professor da Harvard business school clayton christensen (veja entre-vista na página 10). na prática, porém, bell labs, que fica no estado norte-americano de new Jersey, serviu de incubadora para as inovações que mu-

O beLL LAbs, dirigido por Jeong

Kim, continuará a investir em

tecnologia de ponta, mas cortou

verbas para pesquisa básica

sc

ot

t li

tuc

hy/

sta

r l

ed

ge

r/c

or

bis

w w w.cni.org.br indústr i a br asileir a 31

negóCios

Republicado com autorização de UniversiaKnowledge@Wharton (http://wharton.universia), o jornal on-line sobre pesquisa e análise de negócios de The Wharton School of University of Pennsylvania. A Wharton mantém parceria com o IEL para a formação de executivos.

daram vários paradigmas desde sua fundação em 1925, fruto de uma joint venture entre a at&t e a western electric.

Pesquisadores do bell labs ganharam seis prê-mios nobel e foram responsáveis por descobertas que nos levaram a novos patamares tecnológicos. eles inventaram a célula fotovoltaica, o transistor de silício, o controle do processo estatístico, o sis-tema operacional Unix, a linguagem de programa-ção c, a tecnologia digital para celular e redes de área local sem fio.

Hoje, segundo Kim, os pesquisadores do bell labs trabalham com tecnologias igualmente revo-lucionárias. eles estão desenvolvendo, por exem-plo, um sensor líquido que pode tomar qualquer forma mediante a aplicação de voltagem – Kim prevê que o sensor possa ser utilizado como uma lente com zoom. o laboratório também recorre à nanotecnologia para criar animações holográficas em três dimensões, como as que se veem em filmes de ficção científica.

coNTrA A EsTAGNAçÃo

Kim foi responsável, há algum tempo, por condu-zir uma experiência na alcatel-lucent sobre como injetar o espírito de inovação de ruptura em uma cultura estagnada. o laboratório de redes óticas da lucent havia tido um desempenho terrível e a em-presa demitira os principais gerentes da unidade. “eu sabia perfeitamente a razão pela qual eu havia sido posto ali: ninguém queria fazer o que eu teria de fazer, e eles precisavam de alguém em quem pôr a culpa”, disse Kim.

a divisão estava prestes a ser fechada, com re-sultados financeiros decepcionantes. Kim fez uma faxina na equipe de gestão e levou os sobreviventes para um local distante utilizado para a prática de rafting em corredeiras. “a primeira coisa que todo mundo diz numa situação dessas é ‘Para que tudo isso?’ Pouco depois vem o tédio.” o exercício, cuja finalidade é promover o trabalho em equipe e a co-

operação, foi idealizado por um psicólogo. em vez de se ajudarem mutuamente, os gerentes usavam os remos para jogar água uns nos outros, “como se fossem crianças”.

a experiência psicológica não terminou com o fim do rafting. “depois de seis ou sete horas de exercício, estavam todos cansados.” naquela noi-te, durante o jantar, aqueles executivos deixaram de lado a postura “profissional” com que haviam chegado ao local e passaram horas aprendendo uns sobre os outros.