Embed Size (px)

Citation preview

1

Questões sobre financiamento HospitalarAo abrigo do SIGIC

18 de Outubro 2005

2

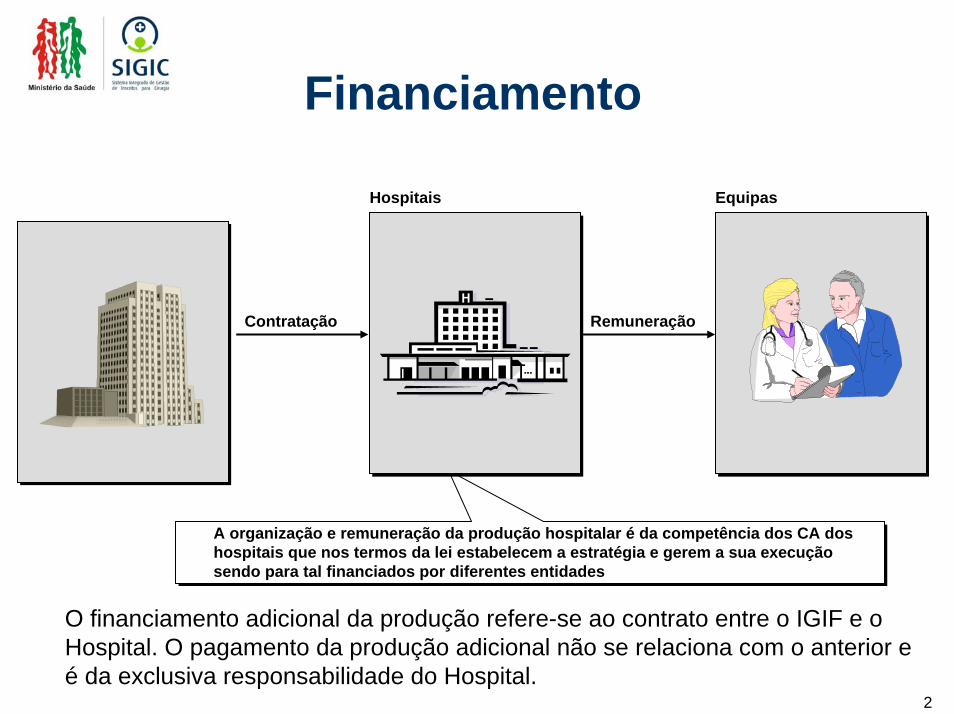

Financiamento

Contratação Remuneração

Hospitais Equipas

A organização e remuneração da produção hospitalar é da competência dos CA dos hospitais que nos termos da lei estabelecem a estratégia e gerem a sua execução sendo para tal financiados por diferentes entidades

O financiamento adicional da produção refere-se ao contrato entre o IGIF e o Hospital. O pagamento da produção adicional não se relaciona com o anterior e é da exclusiva responsabilidade do Hospital.

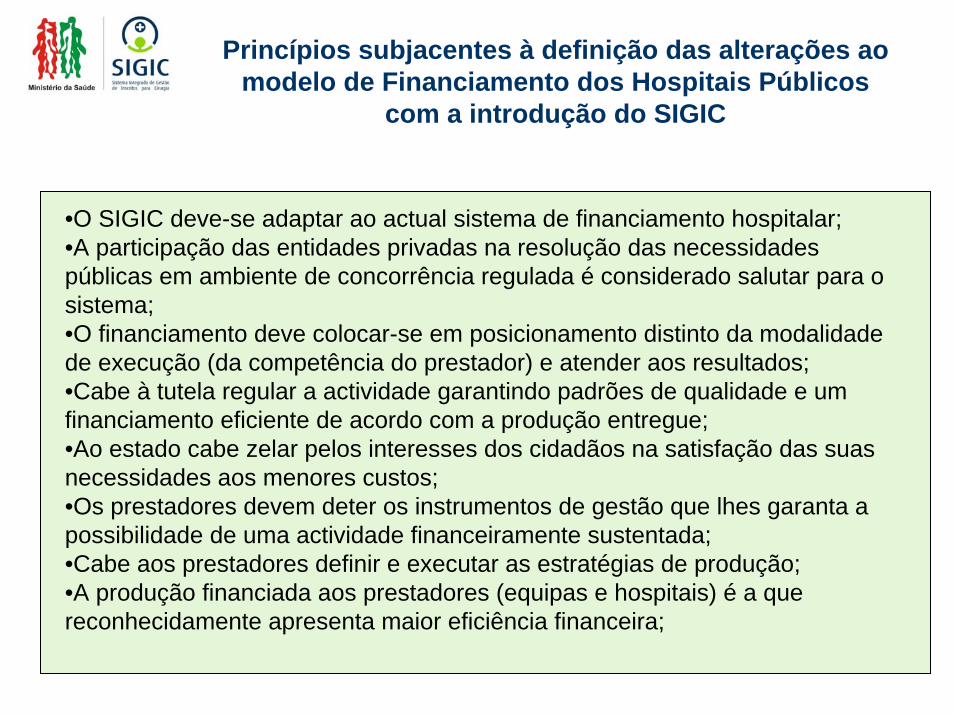

Princípios subjacentes à definição das alterações ao modelo de Financiamento dos Hospitais Públicos

com a introdução do SIGIC

•O SIGIC deve-se adaptar ao actual sistema de financiamento hospitalar;•A participação das entidades privadas na resolução das necessidades públicas em ambiente de concorrência regulada é considerado salutar para o sistema;•O financiamento deve colocar-se em posicionamento distinto da modalidade de execução (da competência do prestador) e atender aos resultados;•Cabe à tutela regular a actividade garantindo padrões de qualidade e um financiamento eficiente de acordo com a produção entregue;•Ao estado cabe zelar pelos interesses dos cidadãos na satisfação das suas necessidades aos menores custos;•Os prestadores devem deter os instrumentos de gestão que lhes garanta a possibilidade de uma actividade financeiramente sustentada;•Cabe aos prestadores definir e executar as estratégias de produção;•A produção financiada aos prestadores (equipas e hospitais) é a que reconhecidamente apresenta maior eficiência financeira;

4

Financiamento

Contratação de Produção

IGIF Hospitais

Quais as alterações ao modelo de financiamentoresultantes da implementação do SIGIC?

• Características do modelo de Financiamento

• Penalizações por desconformidades

Sub sistemas

Outros

5

O modelo de financiamento decorrente do contrato com o IGIF

Descrição Rationale

• Financiamento da produção contratada considerando o histórico de produção do hospital e as alterações à capacidade instalada

• Financiamento de produção contratada acima da capacidade tradicional de execução

• Corresponde à manifesta vontade de incrementar a produção e de aumentar a eficiência

• Pode traduzir uma necessidade de melhor adaptação à sua procura ou a vontade de contribuir para a resolução do excedente das listas de espera de outros hospitais

• Traduz as necessidades financeiras do hospital para suportar os custos fixos e variáveis da produção

• Traduz as necessidades financeiras do hospital para a produção adicional (custos variáveis) acrescida de um incentivo

• Corresponde a um acréscimo de produção total com base em critérios agressivos de utilização dos recursos

• Procura assegurar a optimização da capacidade instalada nos hospitais SNS

• Pressupõe concorrência entre serviços para prestações idênticas nos vários prestadores

Financiamento adicional Financiamento adicional

Financiamento - baseFinanciamento - base

Os Hospitais propõem a quantidade que pretendem executar

Financiamento MarginalFinanciamento Marginal • Diferencial entre o contratado e o produzido (para mais ou para menos)

• Decorre dos imponderáveis face ao planeamento

6

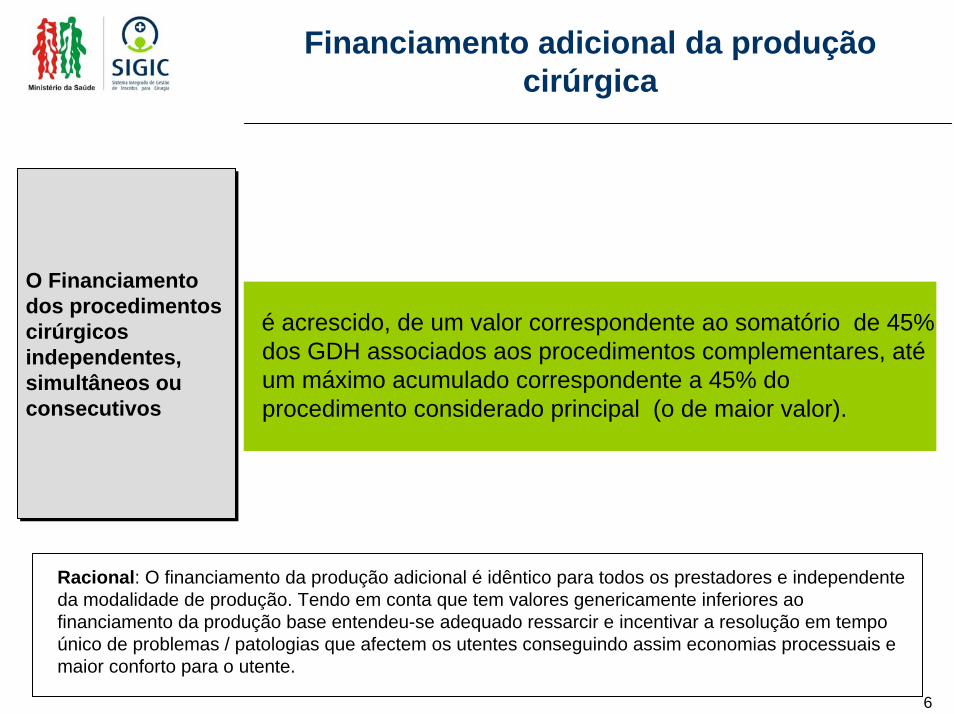

Financiamento adicional da produção cirúrgica

O Financiamento dos procedimentos cirúrgicos independentes, simultâneos ou consecutivos

O Financiamento dos procedimentos cirúrgicos independentes, simultâneos ou consecutivos

é acrescido, de um valor correspondente ao somatório de 45% dos GDH associados aos procedimentos complementares, atéum máximo acumulado correspondente a 45% do procedimento considerado principal (o de maior valor).

Racional: O financiamento da produção adicional é idêntico para todos os prestadores e independente da modalidade de produção. Tendo em conta que tem valores genericamente inferiores ao financiamento da produção base entendeu-se adequado ressarcir e incentivar a resolução em tempo único de problemas / patologias que afectem os utentes conseguindo assim economias processuais e maior conforto para o utente.

Modelo de Financiamento - análise comparativa

8

A contratação com o IGIF da produção nos hospitais SNS assenta em três elementos

Produção contratada Produção contratada

Pagamento acordadoPagamento acordado

Penalizações a imporPenalizações a impor

* Por motivos relacionados exclusivamente com falta de disponibilidade do hospital para a execução de cirurgia

• Financiamento, até um determinado limite, dos custos fixos da produção. 10 ou 50 % relativamente à quantidade base, conforme seja excedentário ou deficitário

• Negociação e fixação explícita das quantidades (Doentes Equivalentes) a contratar para cada parcela de produção.

• Pagamento da produção contratada:• Base – Calculada em função de um preço-base ajustado pelo grupo de

estrutura, Case Mix da produção cirúrgica do ano transacto e D. Equivalente • Adicional - Calculada em função de a um preço-base, peso relativo (designado

pelo GDH concluído), Doente Equivalente e por um factor de equilíbrio

x

- • Pagamento de 80% do preço fixado no caso de a produção adicional ficar abaixo do contratado, ficando salvaguardadas as situações em que o hospital se tenha disponibilizado para receber doentes por via de transferência e estas não tenham ocorrido.

• Subtracção ao montante total de financiamento de 20% do valor acordado para a produção não realizada atempadamente (produção não realizada no tempo previsto, pelo hospital, apesar de ter sido contratada *)

• Redução de 10% ao valor correspondente ao preço-base de uma unidade de produção da linha de internamento quando se verificar a prática de uma irregularidade e de 50% quando se verificar uma irregularidade grave

Produção não contratada Produção não contratada

+

9

Financiamento

Remuneração da Produção

Hospitais

Equipas financiadas por unidade produzida

Pagamento da Produção?

• Quais as modalidades de remuneração?• Qual o valor a pagar nas novas modalidades?• Quais os funcionários a serem remunerados?• Quais os compromissos• Quais as contrapartidas

Subcontratação

Produção Base

Produção Adicional

Equipas financiadas por contrato de trabalho com horário semanal definido

Financiamento do hospital de acordo com o contrato

estabelecido

10

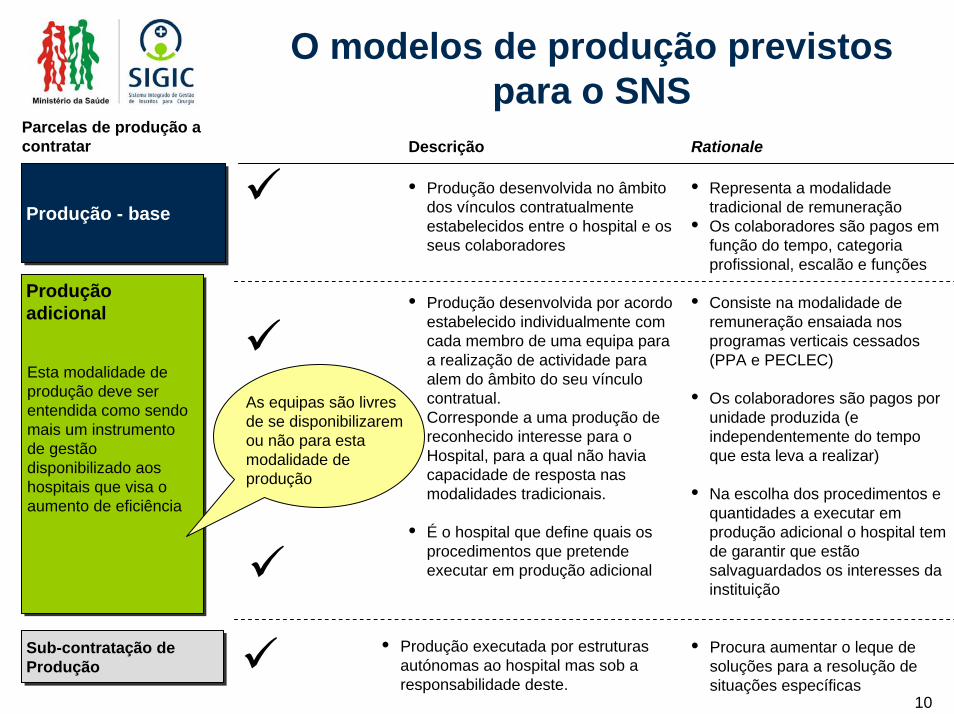

Descrição Rationale

• Produção desenvolvida no âmbito dos vínculos contratualmente estabelecidos entre o hospital e os seus colaboradores

• Produção desenvolvida por acordo estabelecido individualmente com cada membro de uma equipa para a realização de actividade para alem do âmbito do seu vínculo contratual.

• Corresponde a uma produção de reconhecido interesse para o Hospital, para a qual não havia capacidade de resposta nas modalidades tradicionais.

• É o hospital que define quais os procedimentos que pretende executar em produção adicional

• Representa a modalidade tradicional de remuneração

• Os colaboradores são pagos em função do tempo, categoria profissional, escalão e funções

• Consiste na modalidade de remuneração ensaiada nos programas verticais cessados (PPA e PECLEC)

• Os colaboradores são pagos por unidade produzida (e independentemente do tempo que esta leva a realizar)

• Na escolha dos procedimentos e quantidades a executar em produção adicional o hospital tem de garantir que estão salvaguardados os interesses da instituição

Produçãoadicional Produçãoadicional

Parcelas de produção a contratar

Produção - baseProdução - base

O modelos de produção previstos para o SNS

As equipas são livres de se disponibilizarem ou não para esta modalidade de produção

Esta modalidade de produção deve ser entendida como sendo mais um instrumento de gestão disponibilizado aos hospitais que visa o aumento de eficiência

Sub-contratação de ProduçãoSub-contratação de Produção

• Produção executada por estruturas autónomas ao hospital mas sob a responsabilidade deste.

• Procura aumentar o leque de soluções para a resolução de situações específicas

11

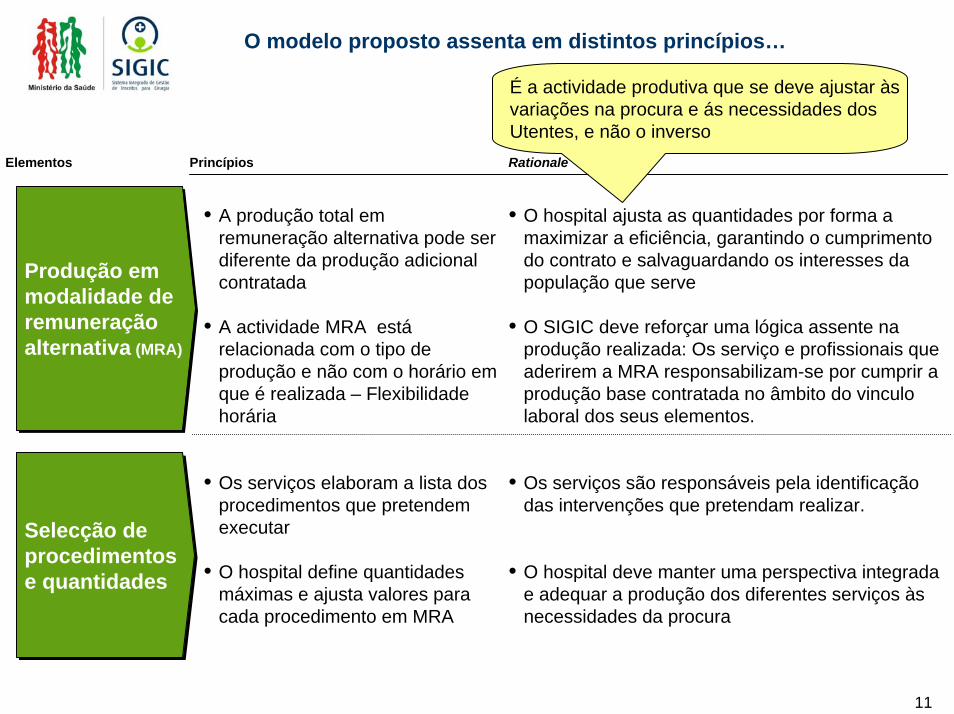

O modelo proposto assenta em distintos princípios…

Elementos Princípios

• A produção total em remuneração alternativa pode ser diferente da produção adicional contratada

• A actividade MRA estárelacionada com o tipo de produção e não com o horário em que é realizada – Flexibilidade horária

• Os serviços elaboram a lista dos procedimentos que pretendem executar

• O hospital define quantidades máximas e ajusta valores para cada procedimento em MRA

Produção em modalidade de remuneração alternativa (MRA)

Produção em modalidade de remuneração alternativa (MRA)

Selecção de procedimentos e quantidades

Selecção de procedimentos e quantidades

• O hospital ajusta as quantidades por forma a maximizar a eficiência, garantindo o cumprimento do contrato e salvaguardando os interesses da população que serve

• O SIGIC deve reforçar uma lógica assente na produção realizada: Os serviço e profissionais que aderirem a MRA responsabilizam-se por cumprir a produção base contratada no âmbito do vinculo laboral dos seus elementos.

• Os serviços são responsáveis pela identificação das intervenções que pretendam realizar.

• O hospital deve manter uma perspectiva integrada e adequar a produção dos diferentes serviços às necessidades da procura

Rationale

É a actividade produtiva que se deve ajustar às variações na procura e ás necessidades dos Utentes, e não o inverso

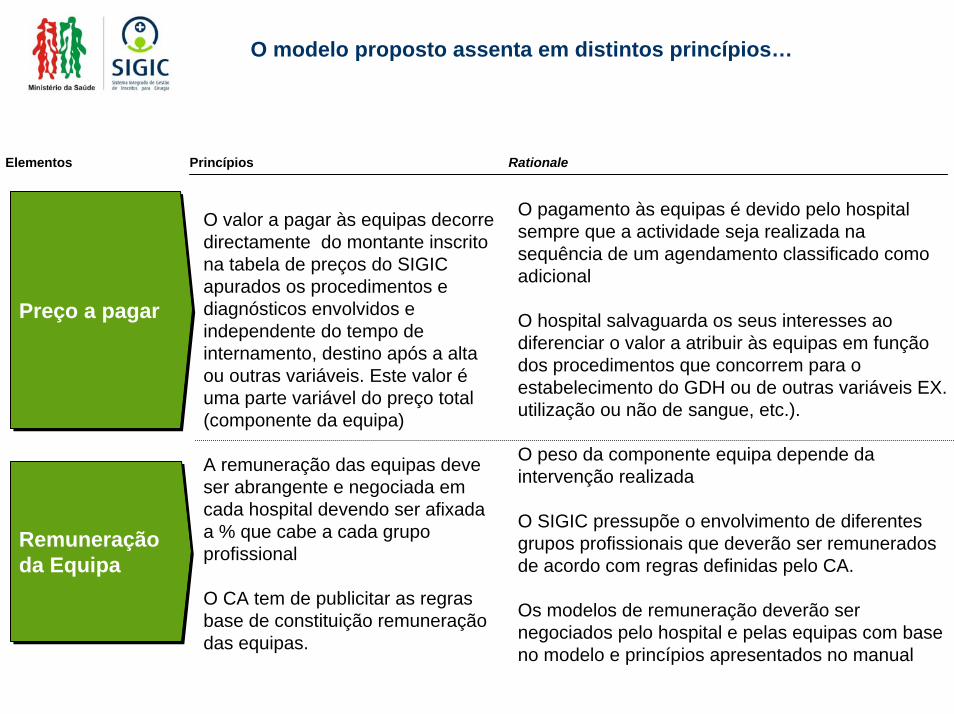

O modelo proposto assenta em distintos princípios…

Elementos Princípios

O valor a pagar às equipas decorre directamente do montante inscrito na tabela de preços do SIGIC apurados os procedimentos e diagnósticos envolvidos e independente do tempo de internamento, destino após a alta ou outras variáveis. Este valor éuma parte variável do preço total (componente da equipa)

A remuneração das equipas deve ser abrangente e negociada em cada hospital devendo ser afixada a % que cabe a cada grupo profissional

O CA tem de publicitar as regras base de constituição remuneração das equipas.

Preço a pagarPreço a pagar

Remuneração da EquipaRemuneração da Equipa

O pagamento às equipas é devido pelo hospital sempre que a actividade seja realizada na sequência de um agendamento classificado como adicional

O hospital salvaguarda os seus interesses ao diferenciar o valor a atribuir às equipas em função dos procedimentos que concorrem para o estabelecimento do GDH ou de outras variáveis EX. utilização ou não de sangue, etc.).

O peso da componente equipa depende da intervenção realizada

O SIGIC pressupõe o envolvimento de diferentes grupos profissionais que deverão ser remuneradosde acordo com regras definidas pelo CA.

Os modelos de remuneração deverão ser negociados pelo hospital e pelas equipas com base no modelo e princípios apresentados no manual

Rationale

13

Remuneração da produção cirúrgica adicional – pagamento às equipas

Percentagem dos valores da tabela para remuneração das Equipas

Percentagem dos valores da tabela para remuneração das Equipas

• 35% nas cirurgias que incluírem colocação de próteses• 55% nas cirurgias de ambulatório • 45% nas restantes situações

O CA do Hospital pode fazer variar estas percentagens em mais oumenos 10%

Remuneração dos procedimentos cirúrgicos independentes, simultâneos ou consecutivos

Remuneração dos procedimentos cirúrgicos independentes, simultâneos ou consecutivos

é pago o valor correspondente ao procedimento principal (o de maior valor) mais o valor correspondente ao somatório de 60% dos GDH associados aos procedimentos complementares, até um máximo acumulado correspondente a 60% do procedimento considerado principal (o de maior valor).

Racional: Para incentivar a resolução em tempo único de problemas / patologias que afectem os utentes entendeu-se adequado remunerar cumulativamente estas situações, conseguindo-se assim economias processuais e maior conforto para o utente.

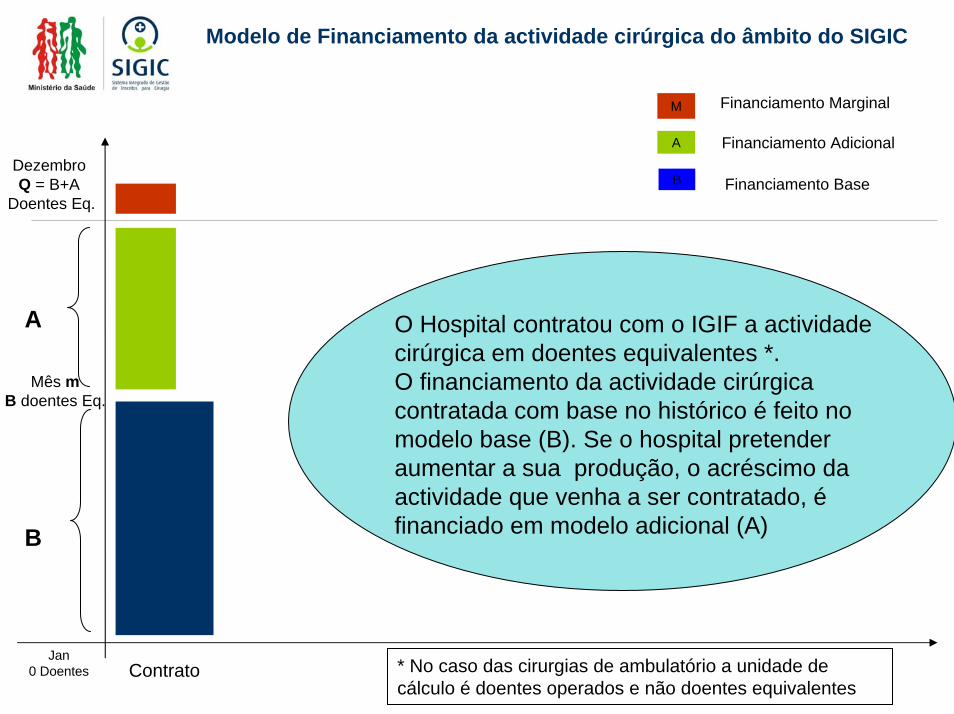

Modelo de Financiamento da actividade cirúrgica do âmbito do SIGIC

M Financiamento Marginal

Jan0 Doentes

A

B

Mês mB doentes Eq.

Dezembro Q = B+A

Doentes Eq.

Contrato

A

B

Financiamento Adicional

Financiamento Base

O Hospital contratou com o IGIF a actividade cirúrgica em doentes equivalentes *. O financiamento da actividade cirúrgica contratada com base no histórico é feito no modelo base (B). Se o hospital pretender aumentar a sua produção, o acréscimo da actividade que venha a ser contratado, éfinanciado em modelo adicional (A)

* No caso das cirurgias de ambulatório a unidade de cálculo é doentes operados e não doentes equivalentes

Modelo de Financiamento da Actividade regulada pelo SIGIC

Jan0 Doentes

A

B

Mês mB doentes

Eq.

31 Dezembro Q = B +A doentes Eq. *

B1 A1

B2 A2

Bm Am

Bm+1 Am+1

Bn An

Contrato Duodécimo

A

B

Adicional

Base

Duodécimo entregue por conta do financiamento:

O IGIF entrega por conta da actividade contratada uma parcela mensal que visa financiar quer a componente base quer a componente adicional e que éindependente da produção observada tanto em quantidade como em tipo (base ou adicional)

Modelo de Financiamento

Jan0 Doentes

A

B

Mês mB doentes

Eq.

Dezembro Q = B+A doentes Eq.

B1 A1

B2 A2

Bm Am

Bm+1 Am+1

Bn An

a1

a2

b1

b2

a3b3

ambm

am+1bm+1

bm+2

anbn

Contrato Duodécimo Custos de Produção

aProdução adicional – remunerada por actividade produzida

Produção base – a que decorre do vínculo laboral b

Formas de Produção:

bn

– Exemplo em que a produção excede o contratado

O hospital analisa qual a actividade adequada para cada tipo de produção face às especificidades de cada serviço e contratualiza com estes a combinação que optimiza a prestação do Hospital

O Hospital antecipa-se, antes do mês m esgotou a produção a financiar em base, a partir daqui vai ser financiado em modalidade adicional

No exemplo proposto:Antes do final do mês de Dezembro esgotaram a produção total contratada

passaram a ser financiados de acordo com as regras do financiamento da produção marginal.

Na execução da produção o Hospital distribui a mesma entre base e adicional, como entender, não estando vinculado contratualmente a quantidades mensais ou anuais máximas ou mínimas em cada parcela, mas tão só no somatório das mesmas

1

2

An

B1

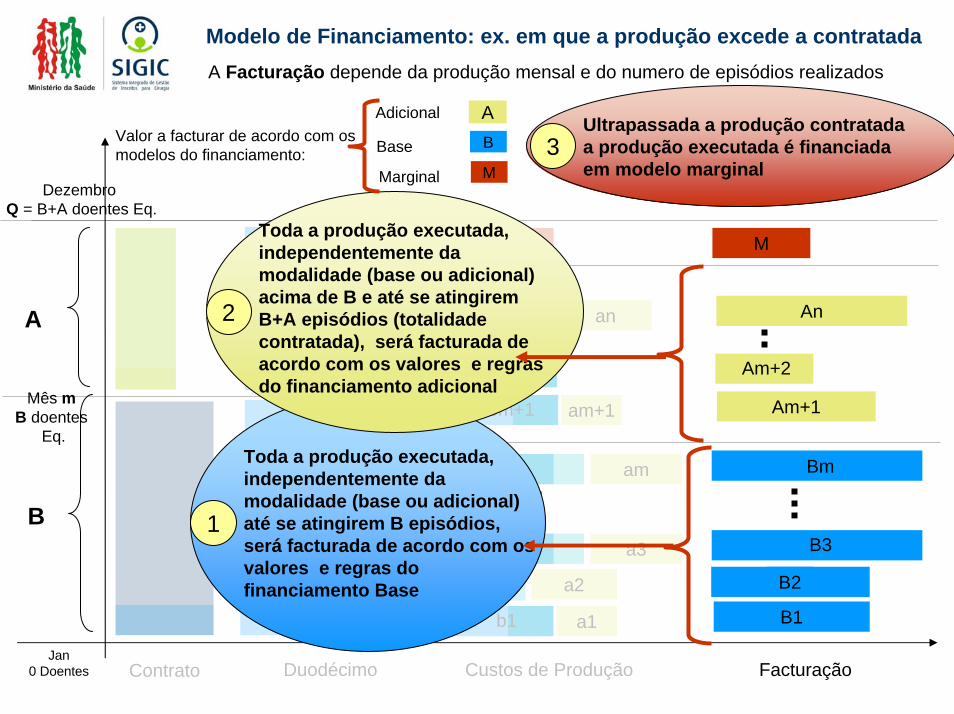

Modelo de Financiamento: ex. em que a produção excede a contratada

Jan0 Doentes

A

B

Mês mB doentes

Eq.

Dezembro Q = B+A doentes Eq.

B1 A1

B2 A2

Bm Am

Bm+1 Am+1

Bn An

a1

a2

b1

b2

a3b3

ambm

am+1bm+1

bm+2

anbn

m

B2

B3

Bm

Am+1

Am+2

M

Contrato Duodécimo Custos de Produção Facturação

A Facturação depende da produção mensal e do numero de episódios realizados

Toda a produção executada, independentemente da modalidade (base ou adicional) até se atingirem B episódios, será facturada de acordo com os valores e regras do financiamento Base

Toda a produção executada, independentemente da modalidade (base ou adicional) acima de B e até se atingirem B+A episódios (totalidade contratada), será facturada de acordo com os valores e regras do financiamento adicional

Ultrapassada a produção contratada a produção executada é financiada em modelo marginal

AB

Adicional

BaseValor a facturar de acordo com os modelos do financiamento:

MMarginal

1

2

3

Modelo de Financiamento

Jan0 Doentes

A

B

Dezembro Q = B+A doentes Eq.

B1 A1

B2 A2

Bm Am

Bm+1 Am+1

Bn An

a1

a2

b1

b2

b3

ambm

am+1bm+1

bm+2

anbn

Contrato Duodécimo Custos de Produção

aProdução adicional – remunerada por actividade produzida

Produção base - a que decorre do vínculo laboral b

Formas de Produção:

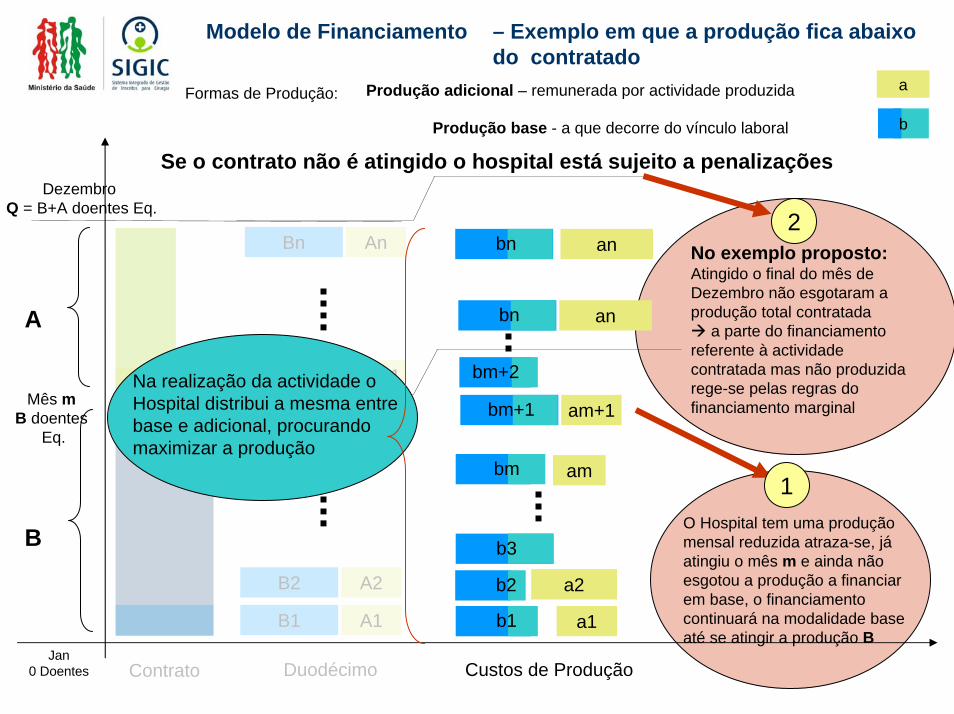

bn

– Exemplo em que a produção fica abaixo do contratado

O Hospital tem uma produção mensal reduzida atraza-se, jáatingiu o mês m e ainda não esgotou a produção a financiar em base, o financiamento continuará na modalidade base até se atingir a produção B

No exemplo proposto:Atingido o final do mês de Dezembro não esgotaram a produção total contratada

a parte do financiamento referente à actividade contratada mas não produzida rege-se pelas regras do financiamento marginal

Na realização da actividade o Hospital distribui a mesma entre base e adicional, procurando maximizar a produção

1

2an

Se o contrato não é atingido o hospital está sujeito a penalizações

Mês mB doentes

Eq.

An

B1

Jan0 Doentes

A

B

Mês mB doentes Eq.

Dezembro Q = B+A doentes Eq.

B1 A1

B2 A2

Bm Am

Bm+1 Am+1

Bn An

B2

B3

Bm

Am+1

M

Contrato Duodécimo Facturação

A Facturação depende da produção mensal (doentes equivalentes realizados)

Enquanto não se atingir o número de doentes equivalentes contratados em produção base (B) continua-se a facturar em Base

Uma vez atingidas as quantidades contratadas em produção base (B) toda a produção executada, independentemente da forma como é realizada, é facturada em adicional

A produção contratada mas não executada é financiada de acordo com as normas do financiamento marginal

AB

Adicional

BaseValor a facturar de acordo com as normas do financiamento:

MMarginal

1

2

3

Modelo de Financiamento: ex. em que a produção não atinge a contratada

a1

a2

b1

b2

b3

ambm

am+1bm+1

bm+2

anbn

Custos de Produção

bn an

An

B1

Modelo de Financiamento - Acertos

Jan0 Doentes

A

B

Mês mB doentes Eq.

Dezembro n = B+A doentes

B1 A1

B2 A2

Bm Am

Bm+1 Am+1

Bn An

a1

a2

b1

b2

a3b3

ambm

am+1bm+1

bm+2

anbn

m

B2

B3

Bm

Am+1

Am+2

M

Contrato Duodécimo Custos de Produção Facturação

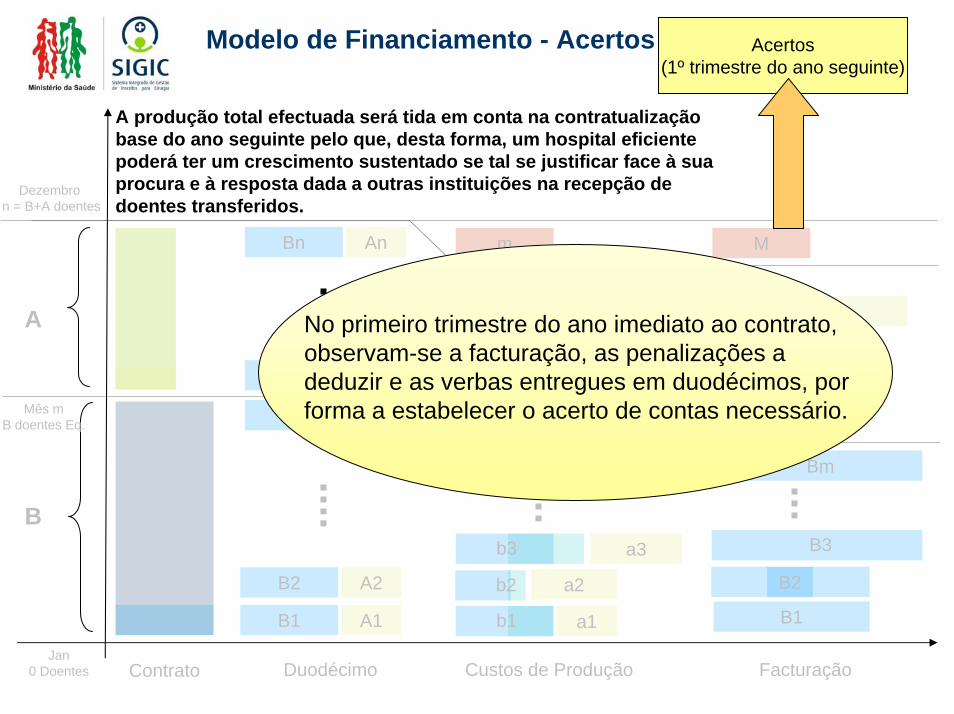

Acertos(1º trimestre do ano seguinte)

No primeiro trimestre do ano imediato ao contrato, observam-se a facturação, as penalizações a deduzir e as verbas entregues em duodécimos, por forma a estabelecer o acerto de contas necessário.

A produção total efectuada será tida em conta na contratualizaçãobase do ano seguinte pelo que, desta forma, um hospital eficiente poderá ter um crescimento sustentado se tal se justificar face à sua procura e à resposta dada a outras instituições na recepção de doentes transferidos.

Modelo de Financiamento

An

B1

Jan0 Doentes

A

B

Mês mB doentes Eq

Dezembro n = B+A doentes

B1 A1

B2 A2

Bm Am

Bm+1 Am+1

Bn An

a1

a2

b1

b2

a3b3

ambm

am+1bm+1

bm+2

anbn

m

B2

B3

Bm

Am+1

Am+2

M

Contrato Duodécimo Custos de Produção Facturação

Acertos(1º trimestre do ano seguinte)

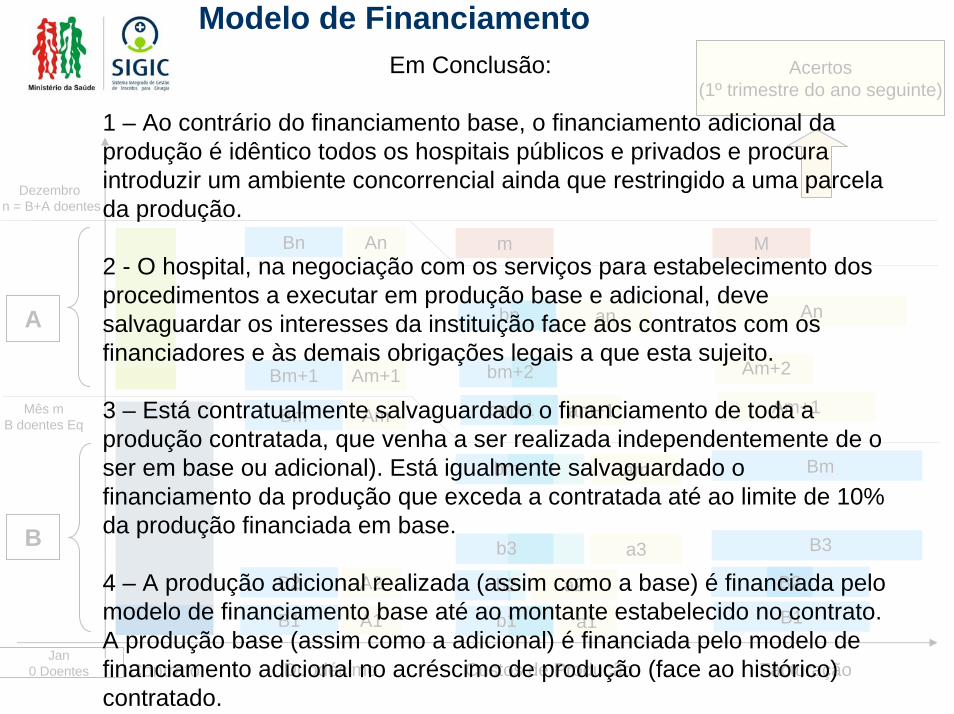

Em Conclusão:

1 – Ao contrário do financiamento base, o financiamento adicional da produção é idêntico todos os hospitais públicos e privados e procura introduzir um ambiente concorrencial ainda que restringido a uma parcela da produção.

2 - O hospital, na negociação com os serviços para estabelecimento dos procedimentos a executar em produção base e adicional, deve salvaguardar os interesses da instituição face aos contratos com os financiadores e às demais obrigações legais a que esta sujeito.

3 – Está contratualmente salvaguardado o financiamento de toda a produção contratada, que venha a ser realizada independentemente de o ser em base ou adicional). Está igualmente salvaguardado o financiamento da produção que exceda a contratada até ao limite de 10% da produção financiada em base.

4 – A produção adicional realizada (assim como a base) é financiada pelo modelo de financiamento base até ao montante estabelecido no contrato. A produção base (assim como a adicional) é financiada pelo modelo de financiamento adicional no acréscimo de produção (face ao histórico) contratado.

Modelo de FinanciamentoAcertos

(1º trimestre do ano seguinte)

An

B1

Jan0 Doentes

A

B

Mês mB doentes Eq.

Dezembro n = B+A doentes

B1 A1

B2 A2

Bm Am

Bm+1 Am+1

Bn An

a1

a2

b1

b2

a3b3

ambm

am+1bm+1

bm+2

anbn

m

B2

B3

Bm

Am+1

Am+2

M

Contrato Duodécimo Custos de Produção Facturação

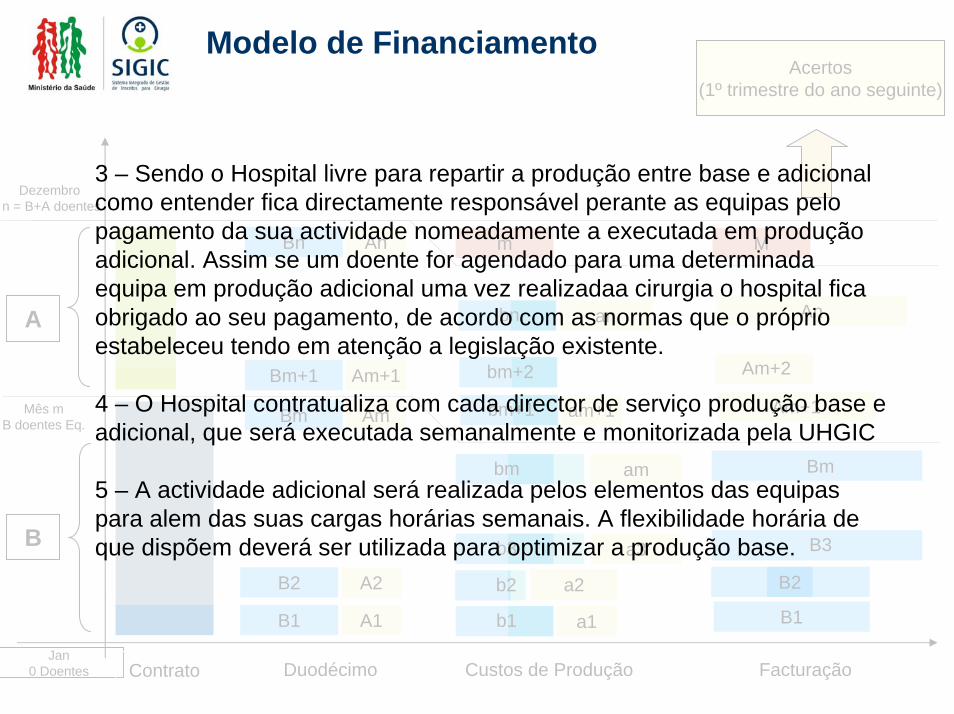

3 – Sendo o Hospital livre para repartir a produção entre base e adicional como entender fica directamente responsável perante as equipas pelo pagamento da sua actividade nomeadamente a executada em produção adicional. Assim se um doente for agendado para uma determinada equipa em produção adicional uma vez realizadaa cirurgia o hospital fica obrigado ao seu pagamento, de acordo com as normas que o próprio estabeleceu tendo em atenção a legislação existente.

4 – O Hospital contratualiza com cada director de serviço produção base e adicional, que será executada semanalmente e monitorizada pela UHGIC

5 – A actividade adicional será realizada pelos elementos das equipas para alem das suas cargas horárias semanais. A flexibilidade horária de que dispõem deverá ser utilizada para optimizar a produção base.

Sistema de Remuneraçãodecomposição em cascata da produção

Uma vez contratada a actividade com o IGIF o Hospital organiza a produção contratando com cada serviço e de acordo com as suas especificidades (importância estratégica para a instituição, capacidade instalada, disponibilidade para produção adicional) a produção a realizar em modalidade base e adicional.

Uma vez é contratualmente garantido que toda a produção realizada é financiada, deve o hospital prestar particular atenção àexecução da produção base que, ao contrário da adicional, importa custos fixos independentes das quantidades produzidas

24

Os quatro momentos da execução da adicional

2. Execução

4. Revisão

1. Definição1. Definição

O hospital negoceia com cada serviço o total de produção a realizar (produção “normal” e produção em remuneração alternativa MRA)

O director de serviço“identifica” qual a produção em remuneração alternativa e decide qual a equipa que a pode realizar

O hospital negoceia novos objectivos e/ou impõe limites aos procedimentos a realizar em face da análise dos dados de produção de cada serviço

A produção em remuneração alternativa é paga a toda a equipaenvolvida de acordo com o que previamente tiver sido acordado

3. Pagamento 3. Pagamento

* Actualmente, o PECLEC prevê entre 40-45% para equipa e 55-60% para o hospital

25

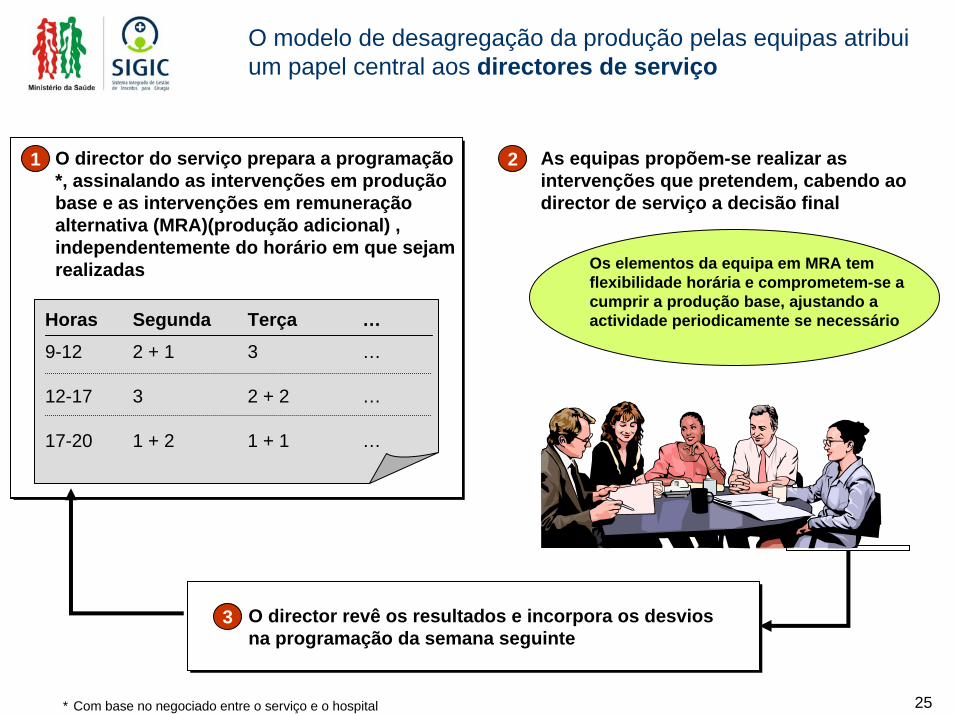

O modelo de desagregação da produção pelas equipas atribui um papel central aos directores de serviço

O director do serviço prepara a programação *, assinalando as intervenções em produção base e as intervenções em remuneração alternativa (MRA)(produção adicional) , independentemente do horário em que sejam realizadas

1

Horas 9-12

12-17

17-20

Segunda Terça …2 + 1

3

1 + 2

3

2 + 2

1 + 1

…

…

…

As equipas propõem-se realizar as intervenções que pretendem, cabendo ao director de serviço a decisão final

2

O director revê os resultados e incorpora os desvios na programação da semana seguinte

3

Os elementos da equipa em MRA tem flexibilidade horária e comprometem-se a cumprir a produção base, ajustando a actividade periodicamente se necessário

* Com base no negociado entre o serviço e o hospital

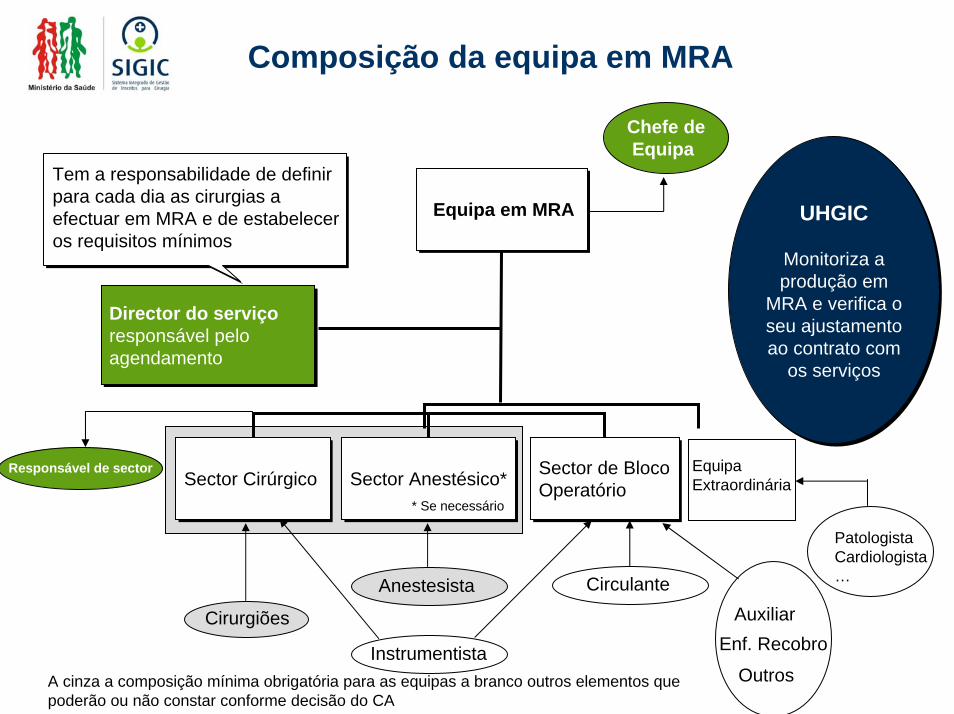

Composição da equipa em MRA

Equipa em MRAEquipa em MRA

Sector Anestésico*Sector Anestésico* Sector de Bloco OperatórioSector de Bloco OperatórioSector CirúrgicoSector Cirúrgico

Director do serviçoresponsável pelo agendamento

Director do serviçoresponsável pelo agendamento

Tem a responsabilidade de definir para cada dia as cirurgias a efectuar em MRA e de estabelecer os requisitos mínimos

UHGIC

Monitoriza a produção em

MRA e verifica o seu ajustamento ao contrato com

os serviços

UHGIC

Monitoriza a produção em

MRA e verifica o seu ajustamento ao contrato com

os serviços

Cirurgiões

Instrumentista

Anestesista Circulante

Chefe deEquipa

Enf. RecobroAuxiliar

Outros

Responsável de sector EquipaExtraordinária

PatologistaCardiologista…

A cinza a composição mínima obrigatória para as equipas a branco outros elementos que poderão ou não constar conforme decisão do CA

* Se necessário

27

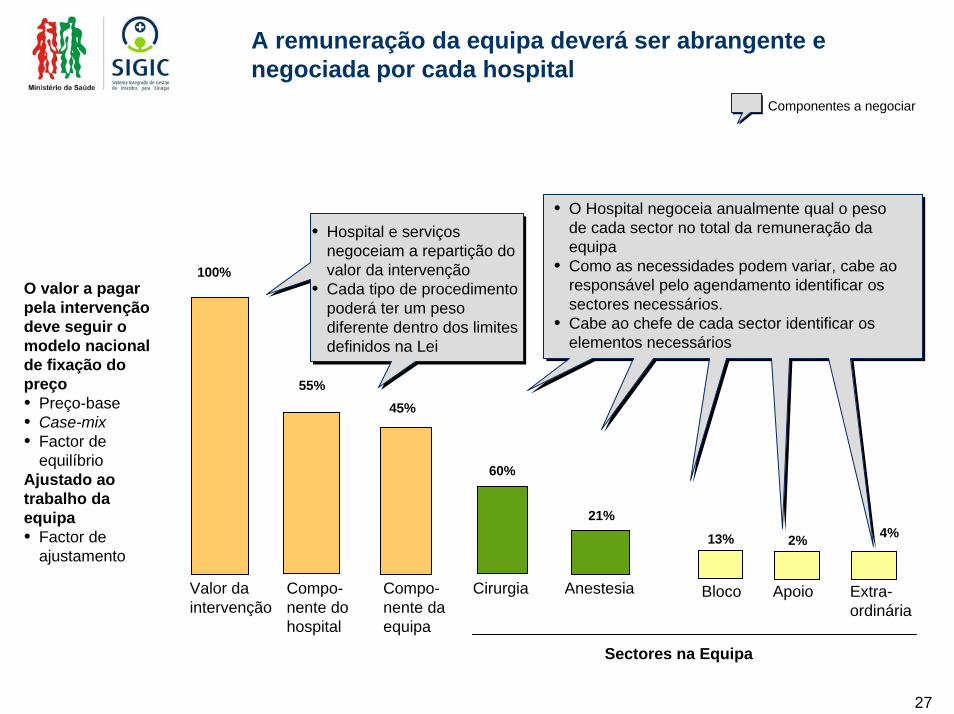

A remuneração da equipa deverá ser abrangente e negociada por cada hospital

Componentes a negociar

Valor da intervenção

Compo-nente do hospital

Compo-nente da equipa

Cirurgia Anestesia Bloco Apoio Extra-ordinária

Sectores na Equipa

• Hospital e serviços negoceiam a repartição do valor da intervenção

• Cada tipo de procedimento poderá ter um peso diferente dentro dos limites definidos na Lei

• O Hospital negoceia anualmente qual o peso de cada sector no total da remuneração da equipa

• Como as necessidades podem variar, cabe ao responsável pelo agendamento identificar os sectores necessários.

• Cabe ao chefe de cada sector identificar os elementos necessários

100%O valor a pagar pela intervenção deve seguir o modelo nacional de fixação do preço• Preço-base• Case-mix• Factor de

equilíbrioAjustado ao trabalho da equipa• Factor de

ajustamento

60%

21%

13% 4%

55%45%

2%

28

O hospital tem de, regularmente, avaliar os resultados dos distintos serviços

Análise da produção Análise da produção Análise dos procedimentosAnálise dos procedimentos

Produção em remuneração “normal”

3

4

5

5

8

9

10

12

Tempo médio de esperaMeses

A

B

C

D

E

F

G

H

Patologias

Patologias prioritárias

Patologias não prioritárias

Serviço 1

Serviço 2

Realizado

Proposto

Desvio

25

30

-5

Produção em remuneração alternativa

0

20

20

Necessário aumento da produção “normal”

O hospital não só tem de rever os valores totais de produção…

… como também de identificar prioridades a nível dos procedimentos a realizar

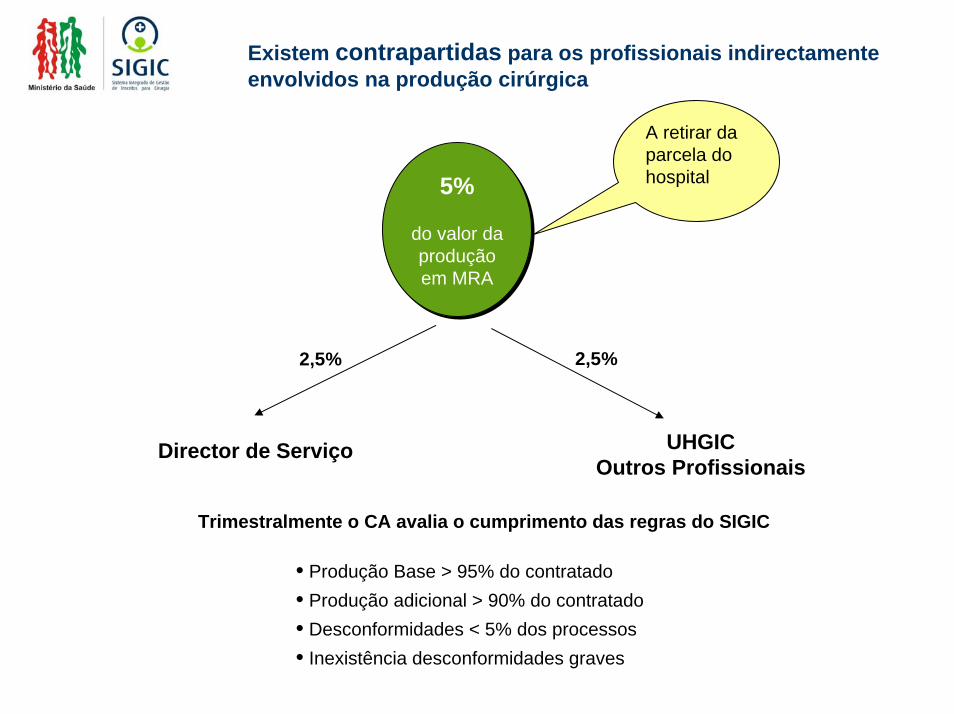

Existem contrapartidas para os profissionais indirectamente envolvidos na produção cirúrgica

5%

do valor da produção em MRA

5%

do valor da produção em MRA

A retirar da parcela do hospital

2,5%2,5%

UHGICOutros Profissionais

Director de Serviço

Trimestralmente o CA avalia o cumprimento das regras do SIGIC

• Produção Base > 95% do contratado• Produção adicional > 90% do contratado• Desconformidades < 5% dos processos• Inexistência desconformidades graves

30

Relembrar que o SIGIC se iniciou oficialmente na região:

-Algarve a 1 de Junho 2004-Alentejo a 1 de Junho 2004-Lisboa e VT a 1 Junho 2005

-Norte a 1 de Junho 2005Centro a 1 Outubro 2005