Embed Size (px)

Citation preview

São Paulo, 05 e 06 de Novembro de 2013

Relatório do Evento

Formação em Parcerias Público-Privadas

R e a l i z a ç ã o

Entendendo o setor público e o seu papel na conformação do mercado

A visão do investidor diante dos projetos de PPP

Patrocínio Silver

3 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

Com o objetivo de colaborar para o desenvolvimento do mercado brasileiro de Parcerias Público- Privadas, o PPP Brasil e a Hiria organizaram um inédito curso nos dias 05 e 06 de Novembro de 2013 que possibilitou exposições e debates sobre uma parcela relevante dos temas cruciais para o aprimoramento da experiência brasileira com PPPs.

A formatação do Formaçãoe m Parcerias Público-Privadas foi baseada em encontros com profissionais que atuam no mercado brasileiro de PPPs e por meio de uma pesquisa com executivos, do setor público e do setor privado, que já atuam ou pretendem atuar com PPPs.

Aproveitamos para convidá-lo a visitar o nosso site: www.hiria.com.br.

Um abraço.

Vinnicius VieiraCoordenador Hiria

Bruno RamosCoordenador PPP Brasil

APREsEntAção

ÍndiCE Entendendo o Setor Público e o seu papel de conformação no mercado

ABERTURA: O MERCADO DE PPP'S NA VISÃO DO SETOR PÚBLICO 14

ABERTURA: O MERCADO DE PPP NA VISÃO DO SETOR PRIVADO

AULA 5: PARCERIAS PÚBLICO-PRIVADAS COMO NEGÓCIO

AULA 6: FORMATAÇÃO DE CONSÓRCIOS E ESTABELECIMENTO DE ESTRATÉGIAS EM LICITAÇÕES

Aula 7: DESENVOLVIMENTO DE UMA CARTEIRA DE PROJETOS -MPI E PMI

AULA 8: ESTRATÉGIAS PARA ESTRUTURAR O FINANCIAMENTO EM PROJETOS DE PPPS

33

35

43

45

49

20

AULA 03: SELEÇÃO, PRIORIZAÇÃO E ESTRUTURAÇÃO DOS PROJETOS DE PPP's

AULA 04: LICITAÇÃO

16

24

28

AULA 01: CONCEITOS BÁSICOS

AULA 02: INSTITUCIONALIZAÇÃO DO PROGRAMA DE PPP's

A perspectiva privada nas PPPs

idEiAs multiPliCAdAs. FutuRo intEligEntE. Por meio de conteúdos informativos na forma de conferências, a Hiria® proporciona um ambiente ideal para a entrega e transferência de conceitos sobre a construção e a gestão da infraestrutura no Brasil e na América Latina.

Potencializamos as oportunidades de encontros de negócios entre as lideranças da iniciativa privada, poder público e do meio acadêmico, para a formatação e execução de decisões eficientes e sustentáveis.

Nossa missão é criar e multiplicar um acervo de conhecimento para soluções em cidades, energia, água e resíduos, na direção da construção de um amanhã mais inteligente.

ÁREAs dE AtuAção

Fundada em 2012

Operações Paulo Istiraneopulos Vasconcelos

Conteúdo Vinnicius Lopes Ramos Vieira

Marketing Marcos Antonio Silva

Conteúdo Gabriela Silva Julia Caetano

Vendas Cristiane Santana

Juliana lima

Patrocínio Nara Vasconcelos

Administrativo Bianca Carvalho

Banco de Dados Gabriela Roldan

Victor Guerra Karoline Wappler

Thalita Valaião

www.hiria.com.br+55 (11) 5093-7847

Logística e Transporte Parcerias Público-Privadas Resíduos sólidos Recursos Naturais

Energia Elétrica Água e Saneamento Gestão de Cidades Gestão da Infraestrutura

PPP Brasil é um portal mantido por pessoas interessadas em debater e difundir fatos, ideias e opiniões a respeito das Parcerias Público-Privadas (PPPs).

Um dos principais objetivos do portal PPP Brasil é criar e distribuir produtos públicos que possam contribuir e incentivar o diálogo entre Estado, iniciativa privada, sociedade civil e imprensa a respeito dos investimentos em infraestrutura, necessários ao desenvolvimento nacional e regional do Brasil.

O portal PPP Brasil tem a pretensão de ser um centro de estudos e pesquisas a respeito de políticas, instituições e instrumentos viabilizadores de investimentos públicos e privados em infraestrutura econômica (energia elétrica, gás, rodovias, ferrovias, portos, aeroportos, etc.) e infraestrutura social (escolas, hospitais, presídios, etc.).

Para satisfazer tal objetivo, o portal pretende abordar o tema dos investimentos em infraestrutura no Brasil em comparação com as práticas internacionais que envolvem os investimentos e necessidades similares às do Brasil atual e do futuro.

O Observatório das Parcerias Público-Privadas

www.pppbrasil.com.br

9 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

10 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

160 | pessoas presentes

08|palestrantes especialistas

25|reuniões 1 to 1 realizadas

Fotos do Formação em Parcerias Público-Privadas 2013

númERos do FoRmAção Em PPPs 2014

11 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

PPPs e concessões.Buscando parcerias? Conte conosco.

A EY acredita que os setores privadoe público devem trabalhar em conjuntopelo desenvolvimento do País.

Conhecemos os caminhos para planejar, viabilizar e gerir grandes contratosde concessões e PPPs.

Luiz Claudio S. CamposSócio-líder de Lead [email protected]

ey.com.br

ey.com/betterworkingworld#BetterWorkingWorld

facebook | EYBrasiltwitter | EY_Brasillinkedin | ernstandyoung

Auditoria | Impostos | Transações | ConsultoriaTMRio2016

© 2

013

EYG

M L

imit

ed. A

ll R

ight

s R

eser

ved.

Trab

alhe

con

osco

: ey.

com

.br/

carr

eira

s

12 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

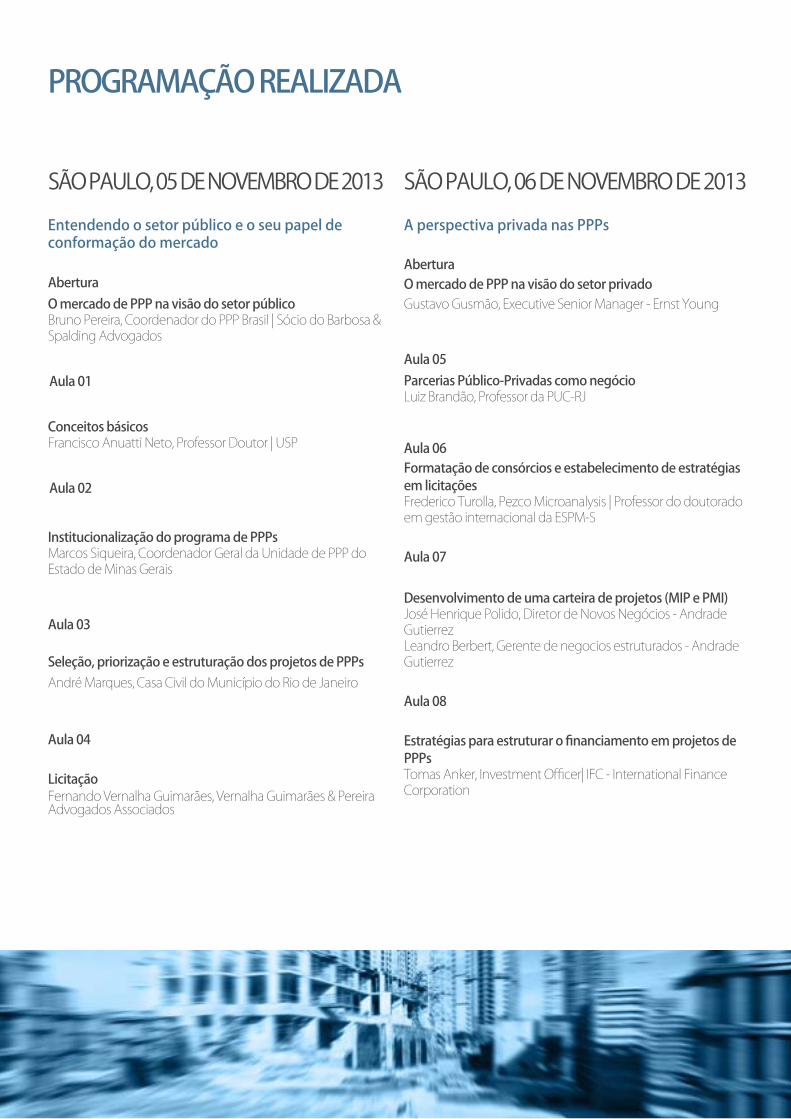

PRogRAmAção REAlizAdA

SÃO PAULO, 05 de NOVeMBRO de 2013Entendendo o setor público e o seu papel de conformação do mercado

AberturaO mercado de PPP na visão do setor público Bruno Pereira, Coordenador do PPP Brasil | Sócio do Barbosa & Spalding Advogados

Aula 01

Conceitos básicos Francisco Anuatti Neto, Professor Doutor | USP

Aula 02

Institucionalização do programa de PPPs Marcos Siqueira, Coordenador Geral da Unidade de PPP do Estado de Minas Gerais

Aula 03

Seleção, priorização e estruturação dos projetos de PPPs André Marques, Casa Civil do Município do Rio de Janeiro

Aula 04

Licitação Fernando Vernalha Guimarães, Vernalha Guimarães & Pereira Advogados Associados

A perspectiva privada nas PPPs

AberturaO mercado de PPP na visão do setor privadoGustavo Gusmão, Executive Senior Manager - Ernst Young

Aula 05Parcerias Público-Privadas como negócio Luiz Brandão, Professor da PUC-RJ

Aula 06Formatação de consórcios e estabelecimento de estratégias em licitações Frederico Turolla, Pezco Microanalysis | Professor do doutorado em gestão internacional da ESPM-S

Aula 07

Desenvolvimento de uma carteira de projetos (MIP e PMI) José Henrique Polido, Diretor de Novos Negócios - Andrade Gutierrez Leandro Berbert, Gerente de negocios estruturados - Andrade Gutierrez

Aula 08

Estratégias para estruturar o financiamento em projetos de PPPs Tomas Anker, Investment Officer| IFC - International Finance Corporation

SÃO PAULO, 06 de NOVeMBRO de 2013

13 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

14 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

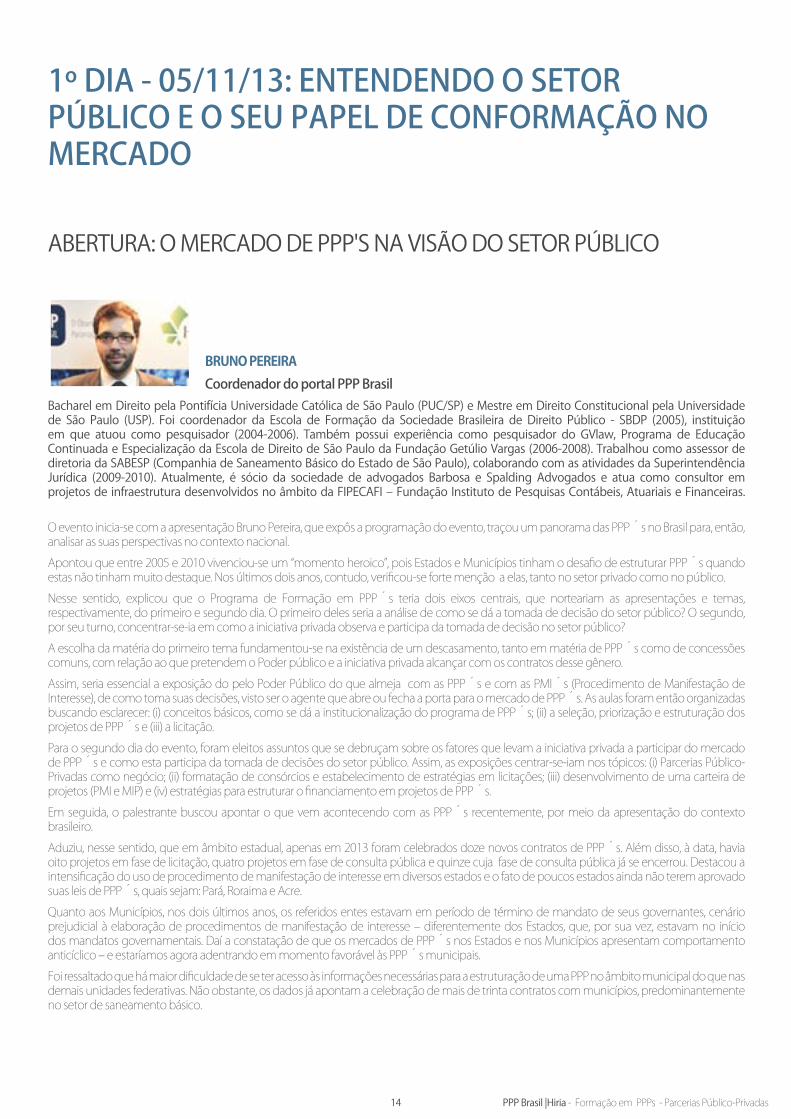

1º diA - 05/11/13: EntEndEndo o sEtoR PúBliCo E o sEu PAPEl dE ConFoRmAção no mERCAdo

ABeRTURA: O MeRCAdO de PPP'S NA VISÃO dO SeTOR PÚBLICO

BrunO PereirA Coordenador do portal PPP Brasil

Bacharel em direito pela Pontifícia Universidade Católica de São Paulo (PUC/SP) e Mestre em direito Constitucional pela Universidade de São Paulo (USP). Foi coordenador da escola de Formação da Sociedade Brasileira de direito Público - SBdP (2005), instituição em que atuou como pesquisador (2004-2006). Também possui experiência como pesquisador do GVlaw, Programa de educação Continuada e especialização da escola de direito de São Paulo da Fundação Getúlio Vargas (2006-2008). Trabalhou como assessor de diretoria da SABeSP (Companhia de Saneamento Básico do estado de São Paulo), colaborando com as atividades da Superintendência Jurídica (2009-2010). Atualmente, é sócio da sociedade de advogados Barbosa e Spalding Advogados e atua como consultor em projetos de infraestrutura desenvolvidos no âmbito da FIPeCAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras.

O evento inicia-se com a apresentação Bruno Pereira, que expôs a programação do evento, traçou um panorama das PPP´s no Brasil para, então, analisar as suas perspectivas no contexto nacional.Apontou que entre 2005 e 2010 vivenciou-se um “momento heroico”, pois Estados e Municípios tinham o desafio de estruturar PPP´s quando estas não tinham muito destaque. Nos últimos dois anos, contudo, verificou-se forte menção a elas, tanto no setor privado como no público.Nesse sentido, explicou que o Programa de Formação em PPP´s teria dois eixos centrais, que norteariam as apresentações e temas, respectivamente, do primeiro e segundo dia. O primeiro deles seria a análise de como se dá a tomada de decisão do setor público? O segundo, por seu turno, concentrar-se-ia em como a iniciativa privada observa e participa da tomada de decisão no setor público?A escolha da matéria do primeiro tema fundamentou-se na existência de um descasamento, tanto em matéria de PPP´s como de concessões comuns, com relação ao que pretendem o Poder público e a iniciativa privada alcançar com os contratos desse gênero. Assim, seria essencial a exposição do pelo Poder Público do que almeja com as PPP´s e com as PMI s (Procedimento de Manifestação de Interesse), de como toma suas decisões, visto ser o agente que abre ou fecha a porta para o mercado de PPP´s. As aulas foram então organizadas buscando esclarecer: (i) conceitos básicos, como se dá a institucionalização do programa de PPP´s; (ii) a seleção, priorização e estruturação dos projetos de PPP´s e (iii) a licitação. Para o segundo dia do evento, foram eleitos assuntos que se debruçam sobre os fatores que levam a iniciativa privada a participar do mercado de PPP´s e como esta participa da tomada de decisões do setor público. Assim, as exposições centrar-se-iam nos tópicos: (i) Parcerias Público-Privadas como negócio; (ii) formatação de consórcios e estabelecimento de estratégias em licitações; (iii) desenvolvimento de uma carteira de projetos (PMI e MIP) e (iv) estratégias para estruturar o financiamento em projetos de PPP´s. Em seguida, o palestrante buscou apontar o que vem acontecendo com as PPP´s recentemente, por meio da apresentação do contexto brasileiro.Aduziu, nesse sentido, que em âmbito estadual, apenas em 2013 foram celebrados doze novos contratos de PPP´s. Além disso, à data, havia oito projetos em fase de licitação, quatro projetos em fase de consulta pública e quinze cuja fase de consulta pública já se encerrou. Destacou a intensificação do uso de procedimento de manifestação de interesse em diversos estados e o fato de poucos estados ainda não terem aprovado suas leis de PPP´s, quais sejam: Pará, Roraima e Acre. Quanto aos Municípios, nos dois últimos anos, os referidos entes estavam em período de término de mandato de seus governantes, cenário prejudicial à elaboração de procedimentos de manifestação de interesse – diferentemente dos Estados, que, por sua vez, estavam no início dos mandatos governamentais. Daí a constatação de que os mercados de PPP´s nos Estados e nos Municípios apresentam comportamento anticíclico – e estaríamos agora adentrando em momento favorável às PPP´s municipais.Foi ressaltado que há maior dificuldade de se ter acesso às informações necessárias para a estruturação de uma PPP no âmbito municipal do que nas demais unidades federativas. Não obstante, os dados já apontam a celebração de mais de trinta contratos com municípios, predominantemente no setor de saneamento básico.

15 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

Como destaques, foram apontados os seguintes Municípios: • Belo Horizonte – PPP´s de escolas, hospitais, fibra óptica;• Rio de Janeiro – PPP Porto Maravilha, Parque Olímpico, VLT;• São Paulo – Arco Tietê, iluminação pública e Saúde Integrada.

No âmbito federal, houve apenas a celebração de um contrato de PPP – de serviços de gerenciamento, manutenção e operação de infraestrutura predial para a Caixa Econômica Federal e para o Banco do Brasil. O palestrante apontou que a União tem atuado como agente semeador de conhecimento, especialmente em função da unidade de PPP federal, a qual serviu como parâmetro aos Estados. Há, entretanto, projetos federais em fase de modelagem, atinentes a: (i) Esplanada Sustentável; (ii) irrigação; (iii) Forças Armadas: Novo Colégio Militar de Manaus (Exército), Centro de Educação Física Almirante Adalberto Nunes (Marinha) e Lei Federal nº 12.598/2012; (iv) Parques Nacionais. Não obstante, há ainda expectativas de curto prazo para a implementação de contratos de PPP´s de ferrovias, rodovias, hidrovias, armazéns públicos e aeroportos.

Da análise do panorama das PPP´s estaduais, em números, é possível constatar que no período compreendido entre 2005 e 2013:• O pico de adjudicação dos contratos ocorreu em 2010, especialmente em função das PPP´s de estágios;• Teve-se maior número de PMI s em 2011, os quais virão a ser licitados presentemente; • Dos 26 PMI s realizados em 2011, apenas 8 foram licitados – há taxa de arquivamento relevante.

Tendo por base os dados apresentados, o palestrante trouxe as perspectivas para o setor. Primeiramente, destacou a mudança de um cenário, em que a maior preocupação deixa de ser a estruturação dos contratos e passa a ser sua gestão. Apontou ainda que se espera duplicar ou triplicar o número de contratos celebrados até o fim de 2012, que o mercado de PPP´s municipais ascenda; que haja aprimoramento da governança do setor público como estratégia de atração da iniciativa privada, bem como que se consolidem novos atores, públicos e privados, no mercado de PPP´s.A palestra foi finalizada com duas considerações: a primeira, de que a magnitude dos projetos municipais tende a ser de natureza diversa dos estaduais e, por fim, que em razão dos altos investimentos em estudos técnicos necessários para estruturar as PPP´s, o parceiro privado tende a/deve observar onde o Poder Público está mais organizado e apto a colaborar.

16 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

AULA 01: CONCeITOS BÁSICOS

FrAnCisCO AnuAtti netOProfessor Doutor – USPInicialmente, o palestrante destacou a importância do Fórum e do PPP Brasil: quando este projeto teve início, as

informações atualmente dispostas a todos eram praticamente impossíveis de se conseguir. Graças a projetos como o PPP Brasil isso agora é possível.Em seu entendimento, o cenário atual pode ser classificado como “pós anos heroicos” e, nesses anos, teve o seu início. Trabalhou inicialmente como consultor do BID na instalação da unidade PPP do Estado de Minas Gerais, acompanhou alguns projetos internos e a elaboração do manual de operações de PPP´s, em que todo processo de modelagem é detalhado praticamente do início ao fim. Obviamente, este material foi feito com base nas normas do estado de Minas Gerais, mas foi concebido com os espaços lógicos necessários; informou, igualmente, que referido o material está disponível no site da Unidade de PPP do Estado de Minas Gerais. É uma referência muito importante para quem quer entender o ciclo completo de contratação, e, dentro desse, as perspectivas de modelagem, que é uma etapa que consome muitos recursos, inclusive do próprio Estado, que, não raramente, são escassos. No Poder Público há uma restrição organizacional e dificuldade enorme de contratação de pessoas especializadas. Nesse projeto do Governo do Estado de Minas ele coordenou uma equipe da FIPE, a qual procurou realizar um benchmarking de como as unidades de PPPs de outros países se organizavam e como ofereciam soluções, com o escopo de adaptá-las ao aparelho do Estado de Minas. A experiência mais interessante nesse estudo foi a australiana. Nesse país, o processo de contratação é de mercado. Ou seja, montam uma equipe do ponto de vista do Estado para elaborar e atingir objetivos públicos – o que requer profissionais especializados e que não seriam mobilizáveis pelos nossos modos:, seriam profissionais contratados por três anos e com objetivos associados ao desenvolvimento de projetos, não sendo, portanto, a contratação regida por concurso publico. Obviamente, é um país com outras regras, mas que tem um modelo que oferece maneira de mobilizar recursos de dentro do aparelho do estado para dar soluções eminentemente técnicas. Dentro dessa perspectiva de modelagem, em que a relação público-privado ocorre, a possibilidade de diálogo entre essas esferas antes de se ter um projeto acabado é muito importante.Essa evolução é recente, traz a possibilidade de você acolher propostas de interesses “genéricos” e constitui uma experiência que mudará um pouco a possibilidade de se amadurecer projetos problemas.O grande risco das PMI's, contudo, é de que os procedimentos deixem de ser legítimos. Se não houver, por parte das autoridade públicas, uma definição de objetivos, estratégias e comprometimento a longo prazo, passaremos a colher projetos com interesses específicos. Este é o risco institucional decorrente de se usar o procedimento de PMI. O palestrante expõe que preparou uma apresentação dos os conceitos básicos, para explicar: o que é o marco regulatório; (i) o que é uma PPP; (ii) qual a lógica dos contratos de longo prazo do ponto de vista do poder público e do setor privado; (iii) qual a vocação desses serviços e como gerir contratos de longo prazo.

I – O que é uma PPP?

Em seu entendimento, podem-se conferir dois sentidos às Parcerias Público Privadas: amplo e restrito. Em sentido amplo, parcerias público-privadas remetem a qualquer acordo firmado entre a administração pública e provedores de bens e serviços. Por seu turno, PPP´s em sentido estrito diz respeito às modalidades de contratação instituídas pela Lei nº 11.079/2004, quais sejam: Concessão Patrocinada e Concessão Administrativa.Foi aventado que o sentido amplo seria mais interessante do que o estrito.Com relação ao sentido estrito, retomou o palestrante que as modalidades da Lei nº 11.079/2004 foram criadas como uma solução de compromisso na transição do Governo do Fernando Henrique Cardoso para o Governo Lula. A Unidade de PPP Federal estava instalada na Secretaria de Planejamento do Governo Federal, o chefe dessa secretaria passou, no mandato seguinte, a ser o Chefe do Tesouro Nacional, no Governo Lula.Retomando a análise das modalidades de PPP´s, abordou-se a vocação de cada uma delas. Nesse sentido, a Concessão Patrocinada, é a concessão de serviço público em que a tarifa cobrada dos usuários não é suficiente para cobrir os custos de prestação do serviço. Sua contraprestação é limitada 70% da remuneração, sendo que acima desse valor há necessidade de autorização legislativa específica. Por sua vez, a Concessão Administrativa consiste em contrato de prestação de serviço em que a Administração Pública é usuária direta ou indireta, sendo possível envolver a execução de obras e fornecimento de bens e a contraprestação do concessionário se dá por contraprestação direta do contratante, no caso a Administração Pública. No ano de 2003 ocorreram polêmicas sobre como seria a lei de PPP´s. O debate legal foi marcado por acusações e que se utilizaria tal ferramenta para flexibilizar regime das concessões, facilitando o desvio de dinheiro público. Por isso a lei acabou saindo mais rígida do que se pensou inicialmente. Apenas duas modalidades (no projeto havia mais de duas) e previsão de Conjunto de responsabilidades fiscais.Em relação às responsabilidades fiscais, cumpre mencionar que os projetos de PPP´s sujeitam-se aos limites da Lei de Responsabilidade Fiscal, sendo monitorados pela Secretaria do Tesouro Nacional (STN) – o limite de endividamento é de 200% da Receita Corrente Líquida (RCL) e o das garantias é de 32% da RCL, ademais, se atingido o limite das Despesas Correntes de Caráter Continuado (DCC) é necessária, para que haja regularidade, a demonstração da redução de outra despesa ou elevação de receita.Há ainda Controle Político da União sobre PPPsde Estados e Municípios. Prevê o artigo 28 da Lei Federal nº 11.079/04 que a União não poderá conceder garantia ou realizar transferência voluntária

17 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

aos Estados, Distrito Federal e Municípios se a soma das despesas de caráter continuado derivadas do conjunto das parcerias já contratadas por esses entes tiver excedido, no ano anterior, a 5% (cinco por cento) da receita corrente líquida do exercício ou se as despesas anuais dos contratos vigentes nos 10 (dez) anos subsequentes excederem a 5% (cinco por cento) da receita corrente líquida projetada para os respectivos exercícios.Foi também mencionado o controle exercido pela Secretaria do Tesouro Nacional, que desempenha o papel de Controladoria de Responsabilidade Fiscal. Para tanto, foram criados instrumentos específicos de acompanhamento, a Portaria n. 637/2012 assim prevê: “O critério para registro das parcerias nas demonstrações contábeis dos entes públicos deverá refletir a essência de sua relação econômica com as sociedades de propósito específico - SPE constituídas para operacionalizar a PPP.”

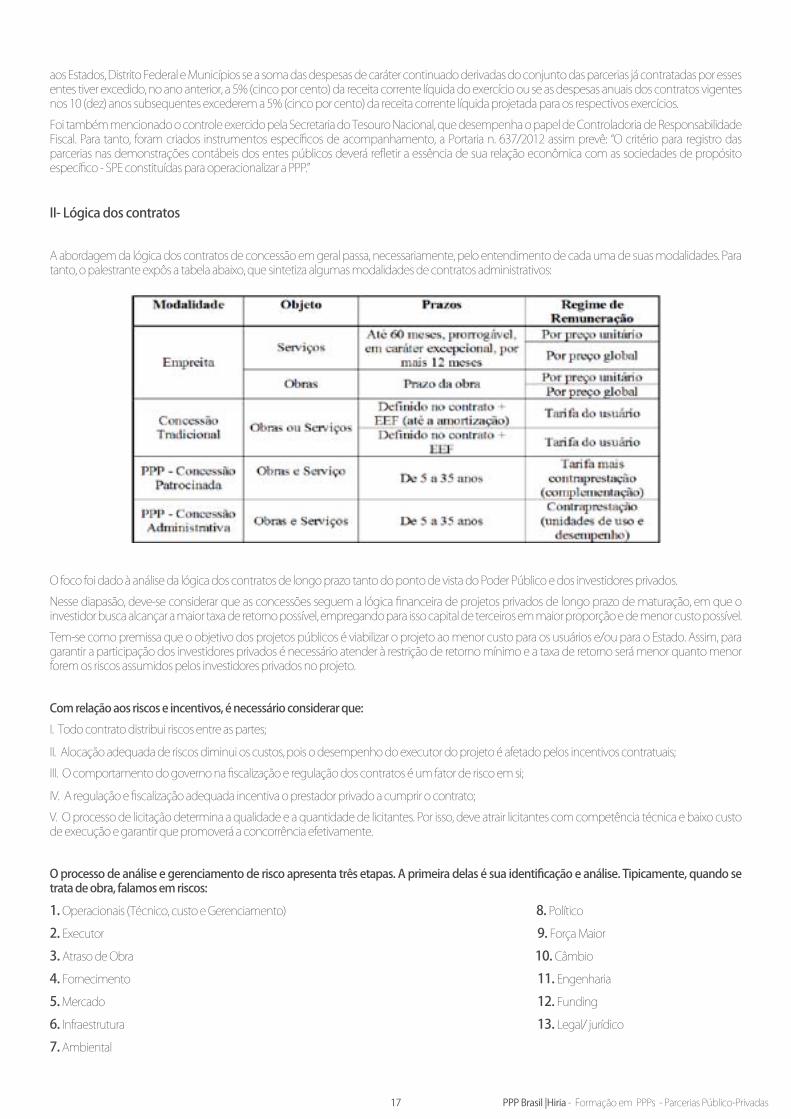

II- Lógica dos contratos

A abordagem da lógica dos contratos de concessão em geral passa, necessariamente, pelo entendimento de cada uma de suas modalidades. Para tanto, o palestrante expôs a tabela abaixo, que sintetiza algumas modalidades de contratos administrativos:

O foco foi dado à análise da lógica dos contratos de longo prazo tanto do ponto de vista do Poder Público e dos investidores privados. Nesse diapasão, deve-se considerar que as concessões seguem a lógica financeira de projetos privados de longo prazo de maturação, em que o investidor busca alcançar a maior taxa de retorno possível, empregando para isso capital de terceiros em maior proporção e de menor custo possível.Tem-se como premissa que o objetivo dos projetos públicos é viabilizar o projeto ao menor custo para os usuários e/ou para o Estado. Assim, para garantir a participação dos investidores privados é necessário atender à restrição de retorno mínimo e a taxa de retorno será menor quanto menor forem os riscos assumidos pelos investidores privados no projeto.

Com relação aos riscos e incentivos, é necessário considerar que: I. Todo contrato distribui riscos entre as partes;II. Alocação adequada de riscos diminui os custos, pois o desempenho do executor do projeto é afetado pelos incentivos contratuais;III. O comportamento do governo na fiscalização e regulação dos contratos é um fator de risco em si;IV. A regulação e fiscalização adequada incentiva o prestador privado a cumprir o contrato;V. O processo de licitação determina a qualidade e a quantidade de licitantes. Por isso, deve atrair licitantes com competência técnica e baixo custo de execução e garantir que promoverá a concorrência efetivamente.

O processo de análise e gerenciamento de risco apresenta três etapas. A primeira delas é sua identificação e análise. Tipicamente, quando se trata de obra, falamos em riscos: 1. Operacionais (Técnico, custo e Gerenciamento) 8. Político2. Executor 9. Força Maior3. Atraso de Obra 10. Câmbio4. Fornecimento 11. Engenharia5. Mercado 12. Funding6. Infraestrutura 13. Legal/ jurídico7. Ambiental

PArtiCiPAntes DO eVentO

18 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

A análise desses riscos deve considerar as diferentes fases da vida de um projeto. Podemos assim classificá-las: Fase 1 - Engenharia e construção; Fase 2 – “Start-up” do projeto; Fase 3 – Operação; e Fase 4 – Desmobilização.Busca-se, então, a mitigação dos riscos, que nada mais é do que o processo pelo qual os riscos são controlados, reduzidos ou evitados, por meio da adoção de medidas que reduzam a probabilidade de ocorrência do risco ou do efeito de sua materialização. Nessa contextura, a alocação de riscos visa à atribuição dos riscos às partes que têm melhores condições de geri-los ou de mitigá-los. Assim, destacou também que os contratos precisam ser claros, permitindo a identificação de uma matriz explícita, e coerente, devendo propiciar que o serviço seja prestado de modo mais eficiente para que as tarifas sejam módicas.Deve-se, ainda, evitar que o “prêmio de risco” demandado comprometa a viabilidade do projeto.Na medida em que se alocam os riscos às partes mais habilitadas a assumi-los, via de regra (art. 2º da Lei Federal nº 8.987/1995), a concessionária os suporta por sua conta e risco. Observe-se que as legislações de PPP, mobilidade urbana e saneamento permitem alocações de riscos mais elaboradas. Quando o risco puder ser mais bem gerido pelo Poder público ou de forma compartilhada, deverá ser por este assumido ou compartilhado com a concessionária, por meio de algum mecanismo de compartilhamento explicitamente definido no contrato.Foi usado então o exemplo da Linha 4 do Metrô do Município de São Paulo (“a primeira PPP a gente nunca esquece e também não larga”).

Descrição do modelo da PPP da Linha 4: • Concessão Patrocinada• Projeto: 13 km de linha – 11 estações.• Investimento Total: US$ 1,262 bilhão. - Estado: US$ 922 milhões - obras civis. - Iniciativa privada: US$ 340 milhões - material rodante e operação do sistema.• Fase I - Estações: Butantã, Pinheiros, Faria Lima, Paulista, República e Luz. - Frota: 14 trens. - Início de operação: Prevista em 2008. – Efetiva (2011 – Parcial). • Fase II - Estações: Vila Sônia, Morumbi, Fradique Coutinho, Oscar Freire e Higienópolis;- Frota (total): 29 trens; - Início de operação Prevista em 2012 – Efetiva ( 2014) • Remuneração da Concessionária. • Tarifa Pública = paga pelo usuário e definida pelo Governo do Estado de São Paulo• Tarifa de Remuneração = definida no edital de concessão (Na data base 01/02/2005, em R$2,08). - Passageiros exclusivos à Linha 4 = R$ 2,08 - Passageiros integrados ao sistema Metrô/CPTM = 50%• Reajuste anual = Média 50%(IPC) e 50%(IGP). • Controle do desempenho por indicadores operacionais, de manutenção e qualidade do serviço.• As gratuidades totalmente custeadas pelo Governo do Estado de São Paulo.

Com o objetivo de Estimar o Valor Presente da Arrecadação Tarifária Líquida dos Custos da Concessão – VPATLCC realiza-se Simulação de Monte Carlo . Se o VPATLCC for positivo indica que o projeto não gerará dispêndios líquidos no orçamento do Estado de São Paulo, ao longo do ciclo de vida do contrato, mesmo com o pagamento de contraprestações (R$ 75 milhões). Foram considerados os seguintes riscos:

- Risco de erro sistemático na projeção da demanda da fase I - Risco de erro sistemático na projeção da demanda da fase II - Riscos de variações na taxa de inflação - Risco de erro na estimativa do custo de passageiros adicionais para o sistema Metrô/CPTM - Risco de atraso na conclusão das obras da fase I - Risco de atraso na conclusão das obras da fase II - Risco de defasagem entre o reajuste anual na tarifa contratada e o reajuste da tarifa ao usuário

19 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

Um dos objetivos dessa simulação é delimitar o valor presente da arrecadação tarifária líquida dos custos da concessão.Se o VPATLCC for positivo indica que o projeto não gerará desperdícios líquidos no orçamento do Estado de São Paulo, ao longo de vida do contrato, mesmo com o pagamento de contraprestações (R$75 milhões). Na distribuição do VPATLCC, todas as variáveis de risco são alteradas simultaneamente.Aplicando a estrutura do modelo de Monte Carlo para avaliação dos riscos para o Estado associados ao contrato da linha 4 do Metrô, constata-se que a distribuição dos valores obtidos para o VPATLCC médio foi de R$ 825,2 milhões. Sendo que o desvio padrão dos valores obtidos (379,67 milhões) corresponde a 46% dessa média e em apenas 1,42% dos casos obteve-se um VPATLCC negativo. Dessa maneira, concluiu-se que a probabilidade de que o valor presente do impacto sobre o caixa público decorrente dos mecanismos de mitigação de risco do contrato de concessão seja negativo é muito pequena. O principal risco dessa PPP era o de atraso de obra, o que acabou não ocorrendo porque as obras não estão sobre o controle da concessionária. Essa é a lógica de modelagem que precisa ser difundida.

III - Vocação dos Contratos de Concessão

Ao abordar o tema, o palestrante destacou que uma das razões de optar-se por implementar uma PPP é a execução de um arranjo de longo prazo. Para cada tipo de arranjo, há uma modalidade que se mostra mais adequada.Para o professor, é defensável a existência de modalidades contratuais mais flexíveis. Isso porque as concessões seguem a lógica financeira de projetos privados de longo prazo de maturação, em que o investidor busca alcançar a maior taxa de retorno, empregando para isso capital de terceiros em maior proporção e de menor custo possível. Em projetos públicos o objetivo é sua viabilização ao menor custo para usuários ou para o Estado. Ademais, para garantir a participação de investidores privados é necessária a restrição de retorno mínimo, e a taxa de retorno será menor quanto menos forem os riscos assumidos pelos investidores privados do projeto.O Estado tem que conhecer os riscos do projeto. Todo contrato possui riscos e sua alocação adequada é a melhor forma de mitigação. Sobre a gestão desses contratos de longo prazo, mencionou-se a relevância da identificação de ganhos de eficiência em execução de projetos de infraestrutura. Há ganho de eficiência, por exemplo, com a análise e gerenciamento dos riscos – que são distribuídos entre as partes em todo contrato. Como exposto anteriormente, a alocação dos riscos às partes mais habilitadas a assumi-los, por meio de mecanismos contratuais, é uma forma de mitigá-los, uma vez que consiste em medida que reduz a produção de efeitos indesejados.

20 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

AULA 02: INSTITUCIONALIZAÇÃO dO PROGRAMA de PPP's

Marcos Siqueira Moraes Graduado em Direito pela UFMG, em Administração Pública pela Fundação João Pinheiro e é mestre em Políticas Públicas pela Universidade de Sheffield na Inglaterra.Ocupou diversas posições no governo de Minas Gerais e hoje é o Gerente Executivo do Programa Estadual de Parcerias Público-Privadas (PPP), onde é responsável pela estruturação econômico-financeira, operacional e jurídica de projetos de infraestrutura econômica e social. No campo acadêmico, ministra disciplinas de avaliação econômico-financeira de projetos, Parcerias Público-Privadas e Planejamento Estratégico em cursos de graduação e pós-graduação da Fundação João Pinheiro, PUC/MG e FUMEC e subscreve diversas publicações sobre PPPs e financiamento de infraestrutura no Brasil.Para o palestrante, vive-se no Brasil momento crucial de desenvolvimento de conhecimento em PPP's. Apresentou imagem de pilha de rochas que se equilibram com dificuldade como uma analogia às PPP's: seu problema fundamental consiste em dotar o governo de capacidade para desenvolver programas de PPP's.Destacou que há poucos projetos de PPP's no Brasil, citando exemplos de outros países como a Índia, em que há em torno de cento e vinte contratos de 2012, o Canadá, com quarenta e cinco e enquanto no Brasil tivemos apenas quatro ou cinco. Vai daí que a capacidade governamental de nosso país em desenvolver concessões mostra-se absolutamente atrofiada.Apesar disso, muitos recursos são aplicados na realização de estudos, modelagem e aprovação de projetos. Contudo, poucos efetivamente são licitados e, muitas vezes, as licitações não têm sucesso. Veja-se que de janeiro de 2011 a julho de 2013 foram realizadas no país 80 PMI's e, talvez, apenas dois contratos tenham sido assinados.Deste cenário constata-se que as unidades da federação desenvolvem projetos, mas não os implementa. A razão para tanto se relaciona com a pouca preocupação com a institucionalização de programas de PPP's. Tipicamente, o ritmo de desenvolvimento de PPP's não é linear. Há, claramente, fases distintas que consistem em: (i) consolidação, seguida de (ii) fase de amadurecimento, e (iii) estabilização no desenvolvimento de projetos de PPP's.Cada uma dessas fases da evolução da institucionalização de um programa de PPP's apresenta ainda etapas a serem vencidas, expostas na tabelaseguir:

21 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

Por meio das experiências de outros países, constatou-se que com o processo de institucionalização dos programas de PPP´s ocorreu o exposto na última etapa da tabela acima, retomando:

• impedimentos legais resolvidos; • fluxo de negócios; • fontes de financiamento diversas; • capacidade governamental – início do programa holandês, havia 70% de consultores externos, hoje há apenas 30%;• ganhos de eficiência – qualidade a dos projetos melhora significativamente no terceiro estágio, que é de estabilização.

Para o palestrante, é imprescindível que se alcance esses cinco pontos para se solucionar o problema do Estado de Minas Gerais – no qual trabalha - e também do Brasil, como um todo. Sua apresentação buscará apresentar quais são os elementos importantes para que o Governo alcance esses pontos, resolvendo o problema de quantidade e da qualidade dos projetos.Nesse sentido, para que se chegue à institucionalização, é preciso buscar seis coisas importantes, que passam pela consolidação e amadurecimento para então se chegar à estabilização.

1- Identificação de políticas públicas claras sobre PPP's;2- Mecanismos de governança claros e efetivos;3- Departamentos dedicados a PPP's (no Brasil, nomeados unidades de PPP's);4- Desenvolvimento de critérios e padrões de transparência (o Rio de Janeiro deu passo significativo nesse sentido);5- Padronização de contratos, de regras chave de negócios, não no sentido jurídico – trata-se de criar saídas típicas para problemas comuns, não cláusulas contratuais repetitivas – Governo do Município do Rio de Janeiro deu passo nesse sentido e também o do Estado de Minas Gerais.6- Formação de carteira de projetos – o caso da Índia é típico exemplo, o referido país soltou pacote de 80 estradas, ao invés de modelar cada uma individualmente.

Essas seis iniciativas constituem fatores chave, pelos quais é necessário passar para que se institucionalize um programa de PPP´s sólido. Portanto, é preciso entender como cada um desses elementos se opera ou se operou, com exemplos de outros países. Nesse sentido, a seguinte colocação se faz pertinente:“The PPP process requires coherent policies that lay down clear objectives and principles, identifies projects, sets realistic targets and the means of achieving them, with the overall aim of winning the support of the population for the PPP approach.” [OECD,2006]

É constatável que os países que saíram na frente com programas de PPP's lançaram documentos em que a política pública de PPP's definia:

1 - Os objetivos – para que se está fazendo PPP's?

• Reduzir custos?• Aumentar investimentos?• Melhorar qualidade?• Aumentar accountability?• Inovação em engenharia e operação?• Estimular o setor privado e o mercado de capitais?Essa opção diz muito, pois direciona como os projetos serão desenvolvidos.

2 - Escopo

• Quais projetos serão os pathfinders?•Quais os setores prioritários?

22 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

3 - Princípios

• Quais são as bases para o desenvolvimento do programa?Logo, tem-se como Lição 1 que a Política Pública precisa comunicar os contornos da ação governamental. Nesse sentido, as legislações estaduais e municipais acabam demonstrando posicionamentos políticos em relação às PPP´s - quando não se limitam a reproduzir a lei federal – por trazerem os objetivos e escopos adotados pelos seus respectivos governos com a PPP.Outro exemplo que merece ser citado é o Australia's National PPP Policy Framework . Em sua essência, a Austrália está fazendo opção sobre qual tipo de PPP irá realizar. Representa estratégia de comunicação que revela para todos os atores relevantes os limites da ação. Todos os programas de PPP´s bem sucedidos no mundo começaram pensando nisso.Pode-se citar também o Peru como exemplo positivo em programa de PPP´s. Em 2007 foi editado no país o Decreto Legislativo 1012 (recentemente alterado), que previu que o Peru desenvolverá projetos quando estes representarem ganho de eficiência, seguindo o princípio da transferência, responsabilidade fiscal/ orçamentária.Portanto, é absolutamente frequente, do ponto de vista de institucionalização, que ao decidirem entrar em processos de PPP´s os Governos tenham claros os objetivos e limites a serem respeitados. O passo seguinte consiste no estabelecimento de mecanismos de governança claros e eficientes. Nesse sentido, cite-se:“As estruturas de Governança do programa e dos projetos de PPP devem permitir, decisões conscientes por atores responsabilizáveis no momento adequado.” Há necessidade de governança tanto no nível do programa de PPP, quando da identificação dos projetos, elaboração de análises preliminares, modelagem, licitação e contratação como no nível de projetos de PPP.O primeiro deles apresenta mecanismos de governança que envolvem: (i) as Finanças; (ii) o Planejamento (da infraestrutura e da política pública setorial); (iii) a Autoridade Política (quem toma as decisões político-estratégicas também deve estar envolvido). A governança, a nível de projetos de PPP´s requer, além de conselhos e líderes de cada expertise, um líder político trabalhando full time no projeto.

Lição 2: Estruturas de governança são absolutamente necessárias ao processo de institucionalização de PPPs. É preciso envolver todos os atores com poder de veto no projeto.

O passo seguinte envolve a criação de um Departamento dedicado de PPP.

O palestrante defende a relevância de se ter uma unidade de PPP. Apresenta tabela com prós e contras para que seja feito sopesamento de se instituir, ou não, departamento dedicado de PPP's, a seguir:

23 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

Na apresentação, é destacado que todas as experiências no Brasil, e no mundo, que deram certo contaram com um departamento de PPP. Esses departamentos, nos países em geral, apresentam estrutura ou integrada ou independe a algum órgão da Administração Pública. Nos temos do World Bank and PPIAF publication on PPP Units: Lessons in their Design and Use as unidades de PPP funcionam melhor quando estão em departamentos que são fortes, assumindo as funções concernentes à competência para desenhar políticas públicas, fazer modelagens/estruturação de projetos e aprová-los, nos casos em que terceiros os estruturam e submetem sua aprovação. Exemplo típico de aplicação da última competência abordada é o do Canadá. Em referido país, as unidades de PPP´s dos estados não estruturam projetos, quem o faz são os departamentos. Às unidades de PPP´s cabe aprovar projetos previamente ao seu lançamento. Foi citado também o caso da África do Sul em que a unidade de PPP´s estrutura projetos - é contratada pelos departamentos para desenvolver projetos, e, posteriormente, os entrega aos departamentos. É uma função relevante e pouco presente no Brasil. No Estado de Minas Gerais há tentativa no sentido de centralizar os projetos, tal como mencionado. Nesse sentido, os últimos projetos foram todos estruturados pela unidade de PPP.

Em síntese, a Lição 3: Departamentos dedicados de PPP fortes são muito importantes.

A quarta lição necessária à institucionalização de um programa de PPP´s relaciona-se com o estabelecimento de parâmetros de transparência.Nesse sentido, é importante mencionar que, em geral, os programas de PPP de diversos países publicam os contornos dos projetos de PPP´s, a saber: contrato, resumo, garantia, desempenho.O World Bank and PPIAF publication on PPP Units: Lessons in their Design and Use enfatiza que a abertura e publicação de contratos de PPP´s são fundamentais para gerar ganhos de eficiência, melhorar a governança de projetos, aperfeiçoar a gestão de riscos fiscais e para que os usuários entendam os níveis de serviço que esperam receber, porque têm acesso aos níveis de desempenho esperados.

Assim, a Lição 4 prescreve que a Transparência de contratos e outras informações gera sustentabilidade de longo prazo.A quinta lição é a padronização de contratos. Esta faz sentido na medida em que os problemas típicos dos contratos de PPP são muito semelhantes, logo, as soluções de um usualmente servem para outros Quanto ao tema, destaca o palestrante que o Município do Rio de Janeiro e o Estado de Minas Gerais são os únicos no Brasil que apresentam experiências de padronização contratual. A maior questão que se coloca quanto ao tema é quando padronizar? Ao abordar essa questão, o palestrante cita novamente o World Bank and PPIAF publication on PPP Units: Lessons in their Design and Use. De acordo com relatório mencionado, não faz sentido adotar soluções padronizadas quando ainda não há contratos. A padronização ocorre depois de se ter desenvolvido contratos. Há, inclusive, um ponto ótimo alcançado logo em seguida aos primeiros projetos obterem sucesso em sua implementação. Nesse momento, é necessário que os governos parem de fazer mais projetos e concentrem-se em padronizar as regras. Afinal, não é razoável discutir reiteradas vezes, a cada contrato, as regras sobre submissão à câmara arbitral, por exemplo.O Governo do Estado de Minas Gerais gerou essa padronização, o trabalho está publicado no site do Governo Estadual. Da mesma forma, também a Prefeitura do Rio de Janeiro publicou documento com regras de padronização. Quanto a outros países, importante destacar que o Reino Unido também o fez.

Tem-se, assim, a Lição 5: Padronização, no momento certo, reduz custos de transação.Por fim, o sexto elemento de institucionalização é a formação de uma carteira de projetos, o que permite ganhos de escala. O palestrante entende que faz sentido agrupar os projetos, após a etapa de padronização dos contratos, pois com isso verifica-se redução dos custos de transação, dos custos de conhecimento dos projetos.Uma carteira de projeto deve apresentar os seguintes atributos: (i) Ritmo, (ii) Volume e (iii) Qualidade.A partir desses atributos, o palestrante entende que se pretendermos que haja uma carteira de projetos em 2015, será preciso trabalhar, desde já, em projetos para entrarmos em ritmo de escala o mais breve possível. Sem isso, os custos de transação para cada projeto são caros demais, não valem a pena. Afinal, mostra-se inviável gastar seis meses das melhores mentes para elaborar um modelo de concessão de rodovia, é preciso pensar em escala. Todos fizeram esse pool. Há ganhos de escala na prática. Já houve em energia elétrica e em saneamento, mas não se está mais conseguindo fazer isso no Brasil, apesar de estritamente necessário.

Lição 6: Há ganhos de escala na carteira de projetos.Ao fim, o palestrante reiterou que a institucionalização de programas de PPP´s passa, inevitavelmente, pelos seis passos por ele expostos. Resumidamente: (i) A política pública precisa comunicar os contornos da ação governamental; (ii) É preciso envolver todos os atores com poder de veto; (iii) Departamentos dedicados de PPP fortes são muito importantes; (iv) Transparência de contratos e outras informações gera sustentabilidade a longo prazo; (v) Padronização, no momento certo, reduz custos de transação; (vi) Há ganhos de escala na carteira de projetos.

24 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

AULA 03: SeLeÇÃO, PRIORIZAÇÃO e eSTRUTURAÇÃO dOS PROJeTOS de PPP's

Andre Luiz Marqueseconomista pela UFRJ, doutorando em Planejamento energético e Ambiental (COPPe) e com Mestrado em Administração com foco em finanças pelo COPPeAd e MBA em gestão pelo IBMeC. Com 20 anos de experiência no setor privado em empresas líderes em seus segmentos de atuação, focado nas áreas de finanças, planejamento e performance. Nos últimos 4 anos atua na administração pública municipal do Rio de Janeiro tendo atuado como diretor na Comlurb, Subsecretário de Concessões e PPPs e atualmente Assessor especial atuando junto com o Secretário da Casa Civil em projetos especiais.

Ao discorrer sobre a seleção, priorização e estruturação dos projetos de PPP´s, André Marques expõe que, como o escopo do curso visa a esclarecer o papel do Poder Público e sua conformação no mercado de PPP´s, sua apresentação será dividida em três partes. A primeira delas abordará o contexto atual o os desafios de investimento no país, a segunda focará na elaboração de projetos e, por fim, a terceira, que abordará, relativamente rápido, a análise de riscos, pois, todo projeto envolve uma análise de riscos, demandando, por conseginte, tópico específico para isso.

i) Desafios de Investimentos Com relação aos investimentos, destacou o palestrante que o Brasil investiu nos últimos dez anos uma média anual de 18% do seu PIB em infraestrutura. É um valor baixo, quando comparado a outros países, há diferença significativa. Há, ainda, a pretensão de avançar a 22% até 2020, o que se traduz em investimentos da ordem de 160 bi/ano. Brasil tem deficiência muito grande em infraestrutura.Nesse contexto, coloca-se o desafio de como implementar uma carteira de projetos de infraestrutura, alavancados por recursos próprios, garantindo o melhor equilíbrio de retorno para o Setor Público e Privado, regulando seus contratos a fim de proporcionar a melhor prestação de serviço à população?O Gestor Público deve sempre buscar melhorar a prestação do serviço (boa prestação do serviço público) para o cidadão, que é o contribuinte, sem, contudo, descurar a rentabilidade para o setor privado.Por meio da participação conjunta, de investimento privado e público, é possível acelerar as entregas à sociedade. Para tanto, o palestrante entende que tanto o público como o privado têm que se estruturar e o período inicial de modelagem de projetos é essencial para equilibrar os desafios existentes, fazendo-se necessário “somar um ao outro”. Apresenta então uma pirâmide “clássica”, da qual decorre a análise de que quanto maior a participação conjunta de público e privado, cada um nas respectivas esferas, mais consistentes são as entregas para a sociedade. Descrevendo a pirâmide, de baixo para cima, tem-se a geração de receita: quanto maior a geração de receitas, menos o projeto é dependente do setor público e, por outro lado, quando se fala em capacidade de entrega para a sociedade é que quanto mais desagregado formos, menor a capacidade de entrega, logo, o setor privado apresenta mais eficiência nas entregas. Os dois lados precisam se estruturar. Se, por um lado, deve o setor público (i) estabelecer regras claras e bem definidas; (ii) ter uma equipe bem qualificada e (iii) buscar engajamento de todos os lados, por outro, há desafios que se colocam ao setor privado, referentes, especialmente, a (i) capacidade técnica; (ii) capacidade e econômico-financeira e (iii) quantidade de oferta.Há ainda elementos transversais a tudo isso, comum aos dois setores, como a modelagem e as demandas por transparência. A apresentação terá como foco a modelagem e aonde se pretende chegar com ela. Na verdade, os projetos serão o tema. São basicamente dois fatores, no que remete à PPP, para tirar o projeto do papel. O primeiro deles é a questão orçamentária. Não necessariamente cada um dos lados tem os recursos suficientes (restrição orçamentária vale para os dois lados, público e privado). O segundo fator é a eficiência, se há alguém que já faz o que você precisa, não há razão para ter gastos para adquirir capacitação própria para isso.Por meio da análise de uma estrutura contratual típica de PPP e dos agentes envolvidos constata-se que o seu principal traço é a presença de muitos atores e diversas interações entre eles. Por essa razão, se a modelagem não for bem definida, se não houver a participação de todos os atores, há risco de, em algum momento, fracassar.

ii) Processo de implantação de projetos:O processo de implantação de projetos, não apenas os de PPP´s e concessões, mas qualquer tipo de projeto, apresenta três grandes fases: a de escolha de um projeto, a de seu desenvolvimento até a assinatura do contrato e, por fim, a de gestão do contrato.A escolha de novos projetos deve pautar-se na busca de solução para os problemas específicos.Na primeira fase, devem-se coletar ideias com um mínimo de metodologia. É muito importante levantar dados, por diversos meios: realizar coleta de propostas de projetos junto a Secretarias e órgãos públicos (foi destacado que a conversa com Secretarias nada mais é do que identificar o interlocutor, muitas vezes os servidores tem experiência valiosa), revisitar eventuais ideias / projetos identificados na análise dos documentos de planejamento, vale, também, avaliar projetos provenientes de bancos de dados para procurar alternativas fora da realidade local, receber proposta junto à iniciativa privada, estar, a todo o momento, buscando novas alternativas e ideias, entre outras modalidades de identificação de projetos.Ao final, o resultado será a criação de uma base de dados materiais dos projetos, reunindo todas as informações disponíveis. Toda e qualquer informação coletada mais dia, menos dia, será útil.

25 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

A segunda etapa do processo consiste na classificação dos projetos com base em categorias pré-determinadas, identificando, projeto a projeto, a tipologia da operação.

Cada projeto é pré-identificado em uma classe, dentre as seguintes:

a) Classe mandatória: referente àquelas iniciativas que devem ser necessariamente implementadas por (i) determinação legal ou (ii) compromisso contratual existenteb) Classe estruturante: iniciativas que constituem pré-requisitos importantes para a implantação de outras iniciativas e sua prioridade será determinada indiretamente. Nesta classe temos exemplos como requisitos de infraestrutura, gestão e institucionalização.c) Classe discricionária: trata-se da maioria das iniciativas que, por não serem obrigatórias ou estruturantes, podem ter prioridades diversas.

Posteriormente, no âmbito de cada classe, os projetos são priorizados dentro das classes de acordo com sua pontuação, determinada por critérios de duas ordens, expostas a seguir:

a) Critérios de avaliação de Benefícios: visam a qualificar os impactos das iniciativas sob os seguintes aspectos, que serão ponderados: - Foco estratégico da iniciativa (estratégico / operacional) - Percepção e visibilidade do benefício pelo cidadão (direto /indireto) - Alcance do benefício (amplo / restrito) - Localização do benefício (disperso / concentrado)b) Critérios de avaliação de Riscos e Complexidade: buscam qualificar os desafios e dificuldades para a implementação das iniciativas. - Complexidade de Execução Técnica (alta / baixa) - Complexidade da Governança (alta / baixa) - Riscos de Aceitação (alto / baixo) - Riscos de Funding e Prazos (alto / baixo)

O ajuste fino do modelo é provido por meio de uma ponderação (estabelecimento de pesos relativos) entre os diversos critérios. Dessa maneira, a partir do peso previamente definido, chega-se a um ranking de prioridades. O produto final desse processo apresenta-se na forma de um gráfico em que se identifica a relação benefício x risco e complexidade dos projetos.As notas traduzem a complexidade, os riscos e as dificuldades de se implementar cada projeto. Essa avaliação auxilia na determinação do que é preciso fazer primeiro, quando se tem muitos projetos. Seu grande objetivo é direcionar a solução, não responder a todos os problemas. Passa-se então à terceira etapa, a qual consiste na elaboração de um levantamento, projeto a projeto, baseada em critérios quantificáveis e com diferente perspectivas, referentes a: (i) viabilidade técnica; (ii) viabilidade financeira; (iii) aspectos legais, entre outros. A partir daí, há elementos para respaldar objetivamente a escolha dos projetos a serem implementados. Uma vez feita essa seleção, deve haver o desenvolvimento desses projetos, o qual se divide, igualmente, em três etapas: pré-análise, avaliação e estruturação e implementação.Na primeira delas, a pré-análise, busca-se verificar e garantir a solidez econômica do projeto, mitigar os riscos de utilização desnecessária de recursos e, com isso, facilitar a fase de Avaliação.É uma fase em que se requerem capacidades para realizar estudos técnicos (de engenharia, de arquitetura e ambiental), econômico-financeiros (análise da viabilidade econômica, financeira e análises de riscos) e estudos jurídicos (viabilidade legal, edital de licitação e contrato).A pré-análise será conduzida pela Unidade de PPP ou pelo órgão Promotor como apoio daquela. Deve-se elaborar um relatório de pré-análise, que terá diretrizes para tanto, bem como o suporte metodológico por meio do uso de modelos e checklists. De maneira geral, cabe ao referido documento versar sobre:

•Sumário executivo e recomendações•Descrição do Projeto•Necessidade/ Conveniência do projeto e adequação da solução proposta•Aderência à PPP•Affordability

A etapa seguinte é a de avaliação do projeto com o objetivo de garantir que o Poder Público lance um projeto viável assegurando eficiências de longo prazo, alinhado aos objetivos e estratégias do governo, enfim, que seja affordable. À avaliação também compete garantir que o projeto esteja pronto

26 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

para ir a mercado, evitando-se, assim, incorrer em dispêndios de custos e tempo.Para tanto, realiza-se análise de viabilidade e riscos de fracasso, em que todos os potenciais fatores de risco relacionados aos aspectos legais e técnicos são identificados e avaliados. Contudo, alguns riscos podem ser mitigados somente ao longo da fase de estruturação.

Em geral, os riscos podem ser de fracasso do processo e do contrato. Têm-se riscos relacionados a problemas de affordability, ausência de licitantes, disponibilidade de terreno, problemas ambientais, ausência inesperada de recursos da Prefeitura ou de fracasso do contrato. A avaliação passa, pois, pela análise de viabilidade dos mais diversos aspectos do projeto, dentre os quais destaque-se: legais, técnicos, ambientais, econômicos e financeiros. Concluída esta fase, deve-se ter concluídas as análises de viabilidade, as análises e definição da estrutura financeira e do suporte público do projeto, bem como do prazo contratual. A etapa final do desenvolvimento de projetos é a de estruturação e implementação. O principal escopo aqui é aprovar e contratar uma PPP/concessão que garanta eficiência.

O processo de estruturação e implementação consiste, resumidamente, em:

(i) Estruturação da PPP: por meio de (a) definição da equipe e ajustes no plano de ação; (b) seleção do modelo de contrato; (c) definição da estrutura final da PPP e alocação de riscos, e (d) análise de riscos e teste de VfM.(ii) Ajustes nas Análises Financeiras: ajustes no modelo financeiro e teste final de affordability.(iii) Conclusão das minutas dos Documentos Licitatórios: Minutas do edital e contrato.(iv) Consulta pública: realização de consulta pública e/ou audiência pública e verificação antes das aprovações finais. Trata-se, em síntese, da gestão do processo de aprovações no intuito de publicar o edital, gerenciar o processo licitatório, elaborar uma seleção final com o principal objetivo a garantia de que o contrato será executado com eficiência na gestão de custos.

3 - GESTÃO DE CONTRATO

No que tange à gestão dos projetos, o palestrante destaca a necessidade de regular o contrato, gerenciá-lo, o que se mostra de grande importância porque há objetivos que são antagônicos entre os setores público e privado (lucro vs modicidade tarifária, por exemplo), havendo ainda necessidade de regular e proteger os direitos dos usuários bem como de monitorar e garantir do cumprimento dos contratos, incluindo a performance do Concessionário. A regulação pode ser feita por três atores, a própria secretaria responsável pelo projeto, uma autarquia centralizada ligada à secretaria ou por uma agência reguladora. Esta última apresenta vantagens ligadas a expertise de regulação, por ter uma uniformidade de informações/atuações, compartilhamento de experiências, conhecimentos entre regulações e maior autonomia . Há, assim, ganhos de eficiência.

4 - ANÁLISE DE RISCO

Quanto mais se consegue mitigar os riscos de um contrato, mais tranquila será a sua gestão. Deve-se considerar que há diversas variáveis que influenciam diretamente em uma modelagem. Nesse sentido, a análise de risco pode ser definida como uma forma estruturada de identificar e analisar os riscos potenciais, bem como gerar respostas com o objetivo de reduzir seu impacto bem como a alocação dos riscos a serem retidos, transferidos ou compartilhados.O processo de análise e gestão de risco consiste nos seguintes estágios: 1) Identificação do Risco; 2) Avaliação do Risco; 3) Alocação/Estruturação do Risco. Ressaltou o palestrante que o ponto mais importante é identificar onde está o risco. Por exemplo, em uma concessão de cemitério, não há risco de demanda - “a única certeza que temos é a morte”, há condição mais precisa de previsão de demanda mais precisa do que em projetos greenfield, por exemplo. Observou também que em cada fase da contratação – pré-análise, avaliação, estruturação, publicação, seleção e execução, e gestão do contrato - há riscos que merecem mais atenção do que outros. Cada fase dos projetos apresenta um tipo específico de riscos e tanto o setor público como o privado devem ter consciência de que terão que assumi-los.

5 - GARANTIASNa medida em que há investimentos relevantes no princípio do contrato a serem efetivados pelo parceiro privado em uma PPP, o risco de crédito público impacta custo do capital, considerando também que o risco de crédito das entidades governamentais é muito alto, em vista, sobretudo, do procedimento do precatório, da tradição de pouca responsabilidade fiscal e da pouca transparência sobre as condições financeiras, especialmente, de Estados e Municípios entre outras razões, são necessárias as prestações de garantias pela Administração Pública em PPP's.A prestação de garantias, nesse sentido, mitiga riscos, reduzindo a contraprestação. Nessa contextura, as obrigações pecuniárias contraídas pela Administração Pública em contrato de PPP poderão ser garantidas:

27 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

• com recursos do Fundo Garantidor de Parcerias Público-Privadas – FGP;• pela vinculação de receitas;• pela instituição ou utilização de fundos especiais previstos em lei (quanto a estes, o palestrante questiona se seria bom empregá-los, na medida em que os fundos garantidores de PPP ainda não estão suficientemente estruturados);• pela contratação de seguro-garantia com companhias seguradoras que não sejam controladas pelo poder público;• por outros mecanismos previstos em lei.

Essas modalidades, contudo, serão realmente efetivas se reduzirem concretamente os riscos. Para tanto, há alguns requisitos a que devem atender:

• qualidade dos ativos; • facilidade de acesso aos ativos (contratação agentes fiduciários, contas segregadas); • liquidez dos ativos;• independência dos ativos; • avaliação do mercado em relação ao valor • definição do mecanismo de acionamento e de reposição do fluxo/conta; • alterações no valor dos ativos ao longo do contrato de concessão. Há, ademais, outros momentos contratuais que requerem a prestação de garantias, sejam elas garantias específicas - especialmente garantias de receita (demanda mínima/garantia de volume); garantias públicas diretas aos credores para facilitar a concessão de financiamento ou melhorias das condições financeiras do empréstimo; garantia de proposta, limitada a 1% do valor estimado do objeto da contratação ou ainda garantia de execução contratual em favor do poder público e contratação de seguros. Por fim, mostra-se relevante observar que temos duas leis que regem as concessões de serviços públicos, a Lei 8.987/1995 e a Lei 11.079/2004. Cada uma delas traz arranjos contratuais distintos que devem ser considerados na escolha da estruturação de um projeto.

28 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

AULA 04: LICITAÇÃO

Fernando Vernalha GuimarãesDoutor e Mestre em Direito do Estado pela Universidade Federal do Paraná (UFPR) - Mestre em Direito Administrativo e Doutor em Direito Econômico. Foi Professor-Coordenador da Pós-Graduação em Direito Administrativo da Unicuritiba (Curitiba – PR). É Professor de diversos Cursos de Pós-Graduação na área do Direito Público, como GV-Law (FVG - São Paulo), Unibrasil (Curitiba) e Unicemp (Curitiba). Foi Consultor da Unidade de PPP – Parceria Público-Privada do Ministério do Planejamento, Orçamento e Gestão (Unidade de Parcerias Público-Privadas) em 2009. Autor dos livros PPP – Parceria Público-Privada. São Paulo: Saraiva, 2012. Concessão de Serviço Público. São Paulo: Saraiva, 2012. Alteração Unilateral do Contrato Administrativo interpretação de dispositivos da Lei n° 8666/93. São Paulo: Malheiros, 2003. Licitação Pública: a Lei Geral de Licitações (LGL) e o Regime Diferenciado de Contratações (RDC) – esse em co-autoria com Egon Bockmann Moreira. São Paulo: Malheiros, 2012. É membro do Conselho Editorial da Revista de Contratos Públicos - RCP (Belo Horizonte: Editora Fór••um). É Colaborador do site PPP – Brasil: O observatório das Parcerias Público-Privadas (São Paulo – SP) – www.pppbrasil.com.br. É colaborador da Revista Zênite de Licitações e Contratos (Curitiba: Zênite) e de outros periódicos especializados em contratação administrativa. É autos de diversos capítulos de livros e de inúmeros artigos. Tem proferido cursos e palestras na área do Direito Público. É autor de trabalhos premiados em congressos. Advogado e Consultor na área do Direito Público, graduado pela Universidade Federal do Paraná.

Ao iniciar sua exposição, Fernando Vernalha Guimarães destaca que conferirá à sua abordagem enfoque mais jurídico em razão de ele ser advogado.O primeiro aspecto mencionado pelo palestrante foi o da disciplina legal dos contratos públicos. Sobre o tema, mencionou a existência de disciplina especifica, prevista na Lei 11.079/1995, a Lei de PPP´s. Observou, contudo, a necessidade de se considerar que significativa parte da disciplina jurídica aplicável às contratações públicas reside nas leis gerais: a Lei 8.666/1993 e a Lei de Concessões, Lei 8.987/1995

Em razão de a Lei de PPP's ser recente, subsite o caquete de raciocinar as licitações à luz dos contratos ordinários, regidos pela Lei 8.666/1993. Há um apego à cultura das licitações ordinárias. Contudo, as PPP´s possuem lógica diferente. Ademais, em função de os modelos serem aplicados por pessoas e estas habitualmente manterem vícios, coloca-se como um desafio, especialmente para as instâncias de controle, deixar de raciocinar, sobretudo as PPP´s, à luz da lei 8.666/1993. E fazê-lo constitui um imperativo, na medida em que até mesmo os requisitos de habilitação, que possuem como fonte a Lei 8.666/1993 são modificados na lei de PPP´s. Nesse sentido, os aspectos jurídicos das licitações de PPP´s que merecem destaque são:

• Customização de atos e providências da etapa interna, inclusive jurídicos;• Necessidade de consulta pública (e conveniência do road show)- inovação da Lei de PPP´s• Adoção de estrutura peculiar: trata-se da atribuição de características peculiares à concorrência, razão pela qual alguns a chamam, nas PPP´s, de concorrência pregão, pois admite inversão de fases e fase de lance• Possibilidade de inversão de fases e de fases de lances (leilão)• Customização do tratamento dos requisitos de habilitação e dos requisitos de proposta• Critérios de seleção voltados ao modelo da concessionária

O palestrante propõe-se a discorrer sobre a estrutura do processo de licitação de PPP. Para tanto, expôs que a evolução e cronologia da etapa interna da licitação, sinteticamente, consistem em:

1. Confecção de estudos, levantamentos e projetos;2. Ato de autorização e demonstrações fiscais;3. Confecção do Edital e da minuta do contrato;4. Consulta pública/ Road show5. Publicação do extrato do Edital.

29 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

1. Confecção de estudos, levantamentos e projetos;

Sobre os estudos que a realização de uma PPP envolve, afirma ser tema de difícil sistematização, porque variável de acordo com o objeto de cada PPP, mas que, em um modelo geral, os principais estudos necessários são:

a) Estudos técnicos – envolvem a caracterização do objeto do ponto de vista técnico. Envolvem: Estudos de demanda, projeto operacional, definição de níveis de serviço/metas de resultado, estudos de engenharia, nível de detalhamento de anteprojeto e estudo ambiental. Os estudos de demanda constituem um insumo, por exemplo, para o dimensionamento do risco de demanda e de receita. Muitas vezes envolvem dificuldades, especialmente para a Administração Pública, de extrair informações para dimensionar a demanda.Busca-se definir os níveis de serviço/ metas de resultado, por meio do estabelecimento de metas de desempenho e forma de aferição, por exemplo, por meio de um verificador independente.Os estudos de engenharia relacionam-se ao nível de detalhamento de anteprojeto. Anteriormente, utilizava-se a locução “elementos do projeto” – que sempre foi de pouca precisão técnica. Houve alteração legislativa no ano passado que trouxe uma definição mais específica: a ideia é que se permita ao concessionário elaborar o projeto básico em si, é dizer que haverá alocação do risco por um longo período na pessoa do concessionário, para que ele persiga uma estrutura eficiente/ incentivos. Gera-se maior eficiência ao programa de PPP´s. Associado a isso, o concessionário deve atingir metas de desempenho, as quais permitem à Administração Pública conquistar os resultados mais eficientes possíveis..

Por sua vez, os estudos ambientais visam a atender exigência legal, há necessidade de licenciamento prévio do projeto. Tanto a Administração Pública como o concessionário devem estar cientes do passivo ambiental por meio dos estudos ambientais.

b) Estudos econômicos e financeiros: Nesta etapa, a Administração Pública tende a elaborar o plano de negócios. São realizados os estudos sobre alocação de riscos, a estruturação econômico-financeira da PPP e a proposta para estruturação de garantias do Poder Concedente.Os estudos sobre alocação de riscos encontram-se entre aqueles mais importantes em uma PPP – envolvem elaboração da matriz de riscos. Costumeiramente, as lacunas contratuais geram disputas e estes riscos acabam sendo alocadas ex-post pelo juiz, sob a perspectiva judiciária e por meio de exegese da intangibilidade da equação econômico-financeira do contrato. Na verdade, a alocação de riscos deve ser feita ex-ante, por economistas. A partir da edição da Lei de PPP´s, a alocação de riscos passou a ser mais utilizada, as PPP´s mais recentes trazem matrizes de risco.O palestrante reitera que os contratos devem ter catálogo detalhado sobre alocação de risco, ainda que seja impossível exaurir todos os riscos que podem existir numa relação contratual, até mesmo porque sairia muito caro prevê-los em sua totalidade – há um ponto ótimo a ser encontrado. O importante é detalhar os riscos. Mencionou estudo que aponta grande número de contratos renegociados quando ainda muito “jovens” – uma alocação detalhada dos riscos evitaria isso , bem como condutas oportunistas.O tema da proposta para estruturação das garantias do Poder Concedente merece muita atenção, pois, do ponto de vista prático, é um dos entraves à PPP. A razão para tanto reside na dificuldade de o Poder Público estruturar garantias que sejam interessantes para o setor privado. Isso porque de nada adianta criar fundos e empresas para se prestar garantia se os seus ativos não forem bons. Ultimamente, o que se tem feito é a utilização de contas vinculadas, que possuem maior liquidez. No mais, a garantia deve estar configurada ao tempo do lançamento da licitação, pois sem uma garantia pública consistente com ativos que interessem ao mercado não se tem uma PPP.

c) Estudos sobre o impacto social: São outra modalidade de estudos necessários. Objetiva avaliar, por exemplo, os benefícios socioeconômicos advindos da PPP.

d) Estudos comparativos entre a forma da PPP e outros modelos: Tais estudos são de difícil realização porque ainda não temos muitas PPP´s, aquelas que temos são muito jovens e seque há um banco de dados de outros modelos.

e) Estudos jurídicos: Envolvem o mapeamento dos riscos jurídicos envolvidos no processo, incluindo aqui os riscos internos da Administração Pública.

2. Formalização de ato de autorização e demonstrações fiscais – é a etapa que se segue na estrutura do processo de uma PPP.

A formalização ocorrer por meio de autorização da autoridade competente, fundamentada em estudo técnico que demonstre: • (i) a conveniência e a oportunidade da contratação, mediante identificação das razões que justifiquem a opção pela forma de parceria público-privada;• (ii) que as despesas criadas ou aumentadas não afetarão as metas de resultados fiscais, devendo seus efeitos financeiros, nos períodos seguintes, ser compensados pelo aumento permanente de receita ou pela redução permanente de despesa;• (iii) quando for o caso, conforme as normas editadas pela Secretaria do Tesouro Nacional, a observância dos limites e condições decorrentes da aplicação da Lei de Responsabilidade Fiscal, pelas obrigações contraídas pela Administração Pública relativas ao objeto do contrato. Sobre o tema, ver a portaria nº 614 da Secretaria do Tesouro, que dispõe sobre o estoque de dívida em PPP.

30 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

Além das demonstrações fiscais/financeiras constantes do ato de autorização, há outras necessárias, como: (i) elaboração de estimativa do impacto orçamentário-financeiro nos exercícios em que deva vigorar o contrato de parceria público-privada; (ii) declaração do ordenador da despesa de que as obrigações contraídas pela Administração Pública no decorrer do contrato são compatíveis com a lei de diretrizes orçamentárias e estão previstas na lei orçamentária anual; (iii) estimativa do fluxo de recursos públicos suficientes para o cumprimento, durante a vigência do contrato e por exercício financeiro, das obrigações contraídas pela Administração Pública, e (iv) o objeto da licitação de PPP deve estar previsto no plano plurianual em vigor no âmbito onde o contrato será celebrado.

3. Definindo a estrutura da licitação

a) Modelo de concorrênciaA Lei 11.079/2004 adotou o modelo de concorrência para as licitações, bem como a possibilidade de inversão de fases, caso em que primeiro ocorre a classificação das propostas para depois se habilitar o licitante mais bem sucedido. Edital poderá prever a inversão da ordem das fases de habilitação e julgamento, hipótese em que:A decisão pela inversão ou não de fases dependerá do mercado que a Administração Pública pretende atrair. Trata-se de definição a ser realizada à luz do interesse do Poder Público em relação ao mercado.Alguns grupos não aceitaram muito bem a inversão de fases por ela acarretar o que se chama de “efeito do melhor preço”, isto é, a Administração Pública e, até mesmo, os órgãos de controle, acabam por olhar com maior benevolência a habilitação da licitante que foi mais bem sucedida na fase de julgamento de propostas. Trata-se de efeito prático que não pode ser desconsiderado.

b) Definição da tipologia de leilãoModos de disputa podem ser: fechado (leilão de envelope fechado, de primeiro preço), fechado-aberto (leilão de envelope-fechado, de primeiro preço, seguido de fase de lances).Há a possibilidade de restrição à apresentação de lances em viva voz aos licitantes cuja proposta escrita for no máximo 20% maior que o valor da melhor proposta. O palestrante entende, quanto ao tema, não fazer muito sentido lógico essa condicionante aos 20% - por que pode haver a restrição e, uma vez que se adote ela, há o limite de 20%, por que não pode o Administrador, por exemplo, determinar que seja 90%? “Quem pode mais, pode menos, oras.”Importante lembrar que interessa à Administração Pública a universalidade da licitação, mas também certa qualidade dos licitantes. Logo, é importante ampliar dentro do mercado que lhe interessa.

c) Possibilidade de fase de pré-qualificaçãoA pré-qualificação pode ser exigida em razão de uma complexidade do objeto que exija a análise mais detida da qualificação técnica dos interessantes em contratar com a Administração . Nesse sentido, o objetivo pré-qualificação é permitir o exame mais detalhado e rigoroso quanto à habilitação dos interessados. Para tanto, segrega-se a licitação em duas etapas: a primeira é voltada especificamente para a análise da qualificação dos licitantes interessados em contratar o objeto, a segunda concentra a disputa propriamente dita – que será travada apenas entre os que foram previamente habilitados na etapa anterior de pré-qualificação .Os Tribunais de Contas entenderam que a fase de pré-qualificação implica em risco de cartelização, ponto de vista que palestrante apontou não fazer muito sentido.

d) A opção pelos critérios de seleção:A opção pela menor contraprestação ou pela menor tarifaO palestrante mostrou seu entendimento segundo o qual não faz sentido menor tarifa, porque a definição da tarifa módica (máxima) é pressuposta inclusive para a definição do modelo, a partir da constatação de que a tarifa não é suficiente para arcar com todos os custos do projeto. Parece-lhe, assim, que a filosofia da lei é cobrar tarifa sempre quando for possível, que o objetivo do legislador foi incentivar a cobrança de tarifa.Ademais, quando há o subsídio em forma de contraprestação pública (concessão patrocinada), ocorre transferência de riqueza dos não usuários para os usuários, na medida em que se deixa de investir em benefícios que tragam benefício para toda sociedade.Nesse contexto, faria sentido optar sempre pela menor contraprestação pública. O palestrante deixou claro não ser vedado, obviamente, a vedação à adoção do critério de menor tarifa, indicou tratar-se apenas de uma interpretação sistemática da lei.Foi feita uma observação referente à PPP realizada no Estado de São Paulo em que, quando de sua modelagem, não se tinha certeza se o projeto dependeria ou não de subsidio (contraprestação pública). Estava-se na fronteira entre concessão comum e concessão patrocinada, então o projeto foi licitado com o critério de menor contraprestação publica ou maior lance pela outorga. O Tribunal de Contas do Estado entendeu que essa alternativa era ilegal por que o critério “maior lance pela outorga” é previsto na lei de concessões (Lei nº 8.987/1995) e não na de PPP´s, Lei nº 11.079/2004. Trata-se de ponto de vista equivocado, no entender do palestrante, porque muitas vezes isso vai acontecer, a escolha por uma forma ou outra de remuneração depende da vantagem que a Administração Pública terá na licitação, ou seja, o que diria se o projeto do Estado de São Paulo seria autossustentável ou não seria a realização da licitação.Quanto ao tema referente a quando faz sentido a aplicação dos critérios de técnica, foi dito que será quando o objeto a ser licitado apresentar natureza predominantemente intelectual ou quando depender de avaliação técnica mais sofisticada.

31 PPP Brasil |Hiria - Formação em PPPs - Parcerias Público-Privadas

Há autores que recomendam a não aplicação de critério de técnica para mercados maduros, entendimento do que o palestrante discorda por entender tratar-se de uma forma de avaliação, ainda que haja avaliação subjetiva. Desde que haja transparência e controle do resultado, ele não vislumbra qualquer problema na adoção da técnica como um dos critérios de seleção.

e) As exigências da habilitaçãoHá tratamento diferenciado para as PPP's, elas apresentam peculiaridades em relação a requisitos de habilitação econômico-financeira e requisitos de habilitação técnica.Ao se definir exigências de habilitação, deve-se procurar calibrar os requisitos de habilitação à luz da tensão entre a ampliação do universo de ofertantes e o fortalecimento das cautelas da Administração.Os principais requisitos de aferição da habilitação econômico-financeira são: (i) demonstrações contábeis, garantia de proposta, PL mínimo ou capital social mínimo, índices contábeis; (ii) (in)viabilidade em se cumular (a) garantia de proposta; (b) patrimônio líquido mínimo; (c) capital social mínimo; (iii) garantia de proposta (bid bond). Destaque-se que, em matéria de PPP´s, todas as licitações trazem exigência de garantia de proposta, o que funciona para mitigar o risco de arrependimento do vencedor e o risco de propostas aventureiras. Na hipótese de adoção de inversão de fases, ao licitante que for inabilitado será aplicada uma sanção, o que também constitui forma de mitigação de riscos.A avaliação técnica, por sua vez, sucede-se sob dois âmbitos distintos: operacional e profissional. A qualificação técnico-operacional consiste na demonstração de experiência por atestados, o parâmetro aceito tem sido de 50% dos quantitativos. Quanto ao tema surgem dúvidas, como: o licitante pode somar os quantitativos de diversos contratos para atender ao exigido? No modo de ver do palestrante, isso é possível e dependerá da natureza do objeto. O Edital deve especificar. “Há situações em que ponte de 5 metros faz ponte de 7 metros, mas ponte de 100 metros não faz ponte de 1000”.Já a qualificação técnico-profissional implica na demonstração de vínculo com profissional detentor de acervo. É vedada a exigência restritiva de vínculo ao quadro permanente, ou seja, admite-se a apresentação de simples contrato de prestação de serviços.Com relação à disciplina das exigências de habilitação atinente aos consórcios, já é consenso que a Administração Pública pode ou não admitir a participação de empresas reunidas em consórcio. Nesse sentido, é também possível o número máximo de consorciadas, “pois que pode mais pode menos”. Há entendimento recente do Tribunal de Contas da União nesse sentido, mas há também divergentes. Quanto à questão da possibilidade de somatório de quantitativos entre consorciadas destacou o palestrante que, em relação à qualificação técnica, pode-se somar independentemente da proporção de participação no consórcio. Contudo, tratando-se da qualificação econômico-financeira, a somatória deve ser proporcional à participação no consorcio. Outro tema que se coloca diz respeito a como deve ser computada a experiência adquirida em regime de consorcio. A orientação é que o edital reveja isso porque ainda não está regulamentado e não necessariamente aquele que tem maior participação no consórcio foi quem executou a maior parte do objeto. Se edital não dispuser sobre assunto, a Administração Pública tende a tomar interpretação nominal. O que se tem visto: adota-se a forma nominal a não ser que atestado comprove que empresa executou a mais.