Embed Size (px)

Citation preview

TRANSPORTE AÉREO REGIONAL NO BRASIL: DESENVOLVIMENTO, ASPECTOS

REGULATÓRIOS E UMA PROPOSTA DE MALHA AÉREA1

Resumo

O objetivo geral do trabalho é discutir a importância do transporte aéreo no Brasil,

notadamente o regional, sob a perspectiva regulatória e econômica, apresentando ao final uma

proposta simulada de malha aérea a partir do arcabouço de políticas públicas existentes e do

potencial socioeconômico de municípios selecionados. Para discussão dos aspectos teóricos

do desenvolvimento socioeconômico, o trabalho se apoia na interpretação de Oliveira (2002)

e as análises dos aspectos regulatórios da aviação brasileira baseiam-se nas interpretações de

Leurquin e Avelar (2016) e Oliveira (2009). Os aspectos econômicos se apoiam nas análises

de Gomes e Fonseca (2014), Oliveira e Salgado (2008), Leite (2003) e nas principais

publicações de entidades públicas (IBGE, ANAC, SAC, ANTT). Leurquin e Avelar (2016) e

Oliveira e Salgado (2008) ressaltam a importância das políticas públicas no estímulo à

aviação regional. A metodologia é de caráter qualitativo, apoiando-se em literatura

especializada e publicação de dados por entidades oficiais. Para simulação de uma malha

aérea regional, partiu-se de indicadores como IDH-M, PIB, matriz de origem e destino e

população. O trabalho ressalta o papel do Estado como importante agente indutor do

desenvolvimento do transporte aéreo regional ao longo das décadas. A simulação de uma

malha aérea a partir de indicadores objetivos contribui para identificar os pares de cidades que

devem receber maior atenção do poder público na configuração de suas políticas de estímulo.

Palavras-chave: Aviação Regional. Transporte Aéreo. Regulação. Economia. Malha Aérea.

Abstract

The general objective of this work is to discuss the importance of air transportation in Brazil,

especially the regional one, under the regulatory and economic perspective, presenting at the

end a simulation of the air network from the framework of existing public policies and the

economic potential of selected municipalities. For the discussion of the theoretical aspects of

socioeconomic development, the work is based on the interpretation of Oliveira (2002). The

analysis of the regulatory aspects of Brazilian aviation is based on the interpretations of

Leurquin and Avelar (2016) and Oliveira (2009) and the economic aspects are referenced in

the analyzes of Gomes and Fonseca (2014), Oliveira and Salgado (2008), Leite (2003) and in

the main publications of public entities (IBGE, ANAC, SAC, ANTT). Leurquin and Avelar

(2016) and Oliveira and Salgado (2008) emphasize the importance of public policies in

stimulating regional aviation. The methodology is qualitative, based on specialized literature

and publication of data by official entities. For the simulation of a regional air network, it was

based on indicators such as HDI-M, GDP, matrix of origin and destination and population.

The paper highlights the role of the State as an important agent for the development of

regional air transport over the decades. The simulation of an air network from objective

indicators contributes to identify the pairs of cities that should receive greater attention from

the public power in the configuration of their stimulus policies.

Keywords: Regional Aviation. Air Transport. Regulation. Economy. Network.

1 Autor: Volney Aparecido de Gouveia, doutorando pelo Programa de Ciências Humanas e Sociais da Universidade Federal

do ABC (UFABC) professor de Economia da Universidade Municipal de São Caetano (USCS) e Instituto Mauá de

Tecnologia. Contato: [email protected] / [email protected] /

https://volneygouveia.wordpress.com/meus-contatos/

2

Introdução

A aviação comercial regular movimenta quase 10% do PIB no Brasil (IATA, ANAC,

2015). Esta presença é resultado do aumento do número de empresas aéreas, do aumento do

número de passageiros e da ampliação da infraestrutura aeroportuária assistidos pelo país nas

últimas décadas. O desenvolvimento econômico, que gerou necessidades de transporte de

passageiro e carga, permitiu o surgimento de empresas que passaram a ampliar

gradativamente a oferta de assentos/voos nas principais ligações aéreas, notadamente as

capitais dos estados brasileiros, e os investimentos em novas tecnologias para fazer frente aos

desafios econômicos e operacionais.

No Brasil, realiza-se média de 0,5 viagens per capita (ou quase uma viagem para cada

dois habitantes). Há dez anos este número era de uma viagem para cada quatro habitantes e na

última década aumentamos 100% a densidade de tráfego. Estimativa da IATA indica que

poderemos chegar a uma viagem per capita até 2030 (estatisticamente, cada brasileiro voaria

pelo menos uma vez por ano), dobrando o número de pessoas que voa atualmente.

O transporte aéreo brasileiro tem vivenciado importantes transformações nas últimas

décadas. Seu desempenho tem acompanhado a própria trajetória de desenvolvimento

econômico do país. Em diversos períodos históricos, o setor manteve-se como vetor

estratégico de desenvolvimento a partir da ação indutora do Estado nacional. No caso

brasileiro, o capitalismo de Estado teve papel importante no desenvolvimento da aviação

civil, aliado a importantes mudanças de ordem regulatória, econômica e tecnológica assistidas

pelo setor. Por outro lado, o processo de desenvolvimento do país gerou aglomerações

urbanas e econômicas que levaram à concentração das operações aéreas nos principais centros

urbanos.

Nesta trajetória, o Estado brasileiro tem lançado mão, de tempos em tempos, de

políticas de estímulo à aviação regional para minimizar o problema da concentração do

tráfego. Ocorre que tais estímulos são recorrentemente interrompidos, seja pela suspensão dos

recursos destinados ao setor, sejam por mudanças regulatórias ou a ausência delas, que

acabam por repercutir no número de cidades atendidas: 350 em 1960, 92 em 1975 e 130

atualmente (Oliveira, 2009).

Este trabalho discute a importância do transporte aéreo no Brasil, notadamente o

regional, sob a perspectiva regulatória e econômica, apresentando ao final uma simulação de

malha aérea a partir do arcabouço de políticas públicas existentes e do potencial econômico

de municípios selecionados. Para alcançar estes objetivos, o trabalho apresenta uma breve

digressão sobre o conceito de desenvolvimento e contrapõe algumas interpretações (Oliveira,

2002). Na sequência, a aviação regional é contextualizada à luz da desconcentração

econômica assistida pelo país no período 1995-2012, que não implicou na desconcentração

das operações aéreas (muito pelo contrário), sinalizando para a necessidade de políticas

públicas que estimule as ligações aéreas entre cidades do interior e destas com os grandes

centros urbanos. Importante então compreender o papel exercido pela aviação regional e os

instrumentos de políticas públicas existentes.

Uma análise mais detalhada sobre a evolução das formas de regulação do setor é

apresentada no terceiro capítulo. A última parte apresenta uma simulação de malha aérea

regional a partir do PDAR (Programa de Desenvolvimento da Aviação Regional) que sirva de

subsídio às autoridades governamentais para a escolha das cidades elegíveis a receber

3

operações aéreas regulares. Ao final são apresentadas algumas considerações, ressaltando a

importância das políticas públicas e a existência de cidades com potencial de operação aérea.

1. Procedimentos Metodológicos

Para alcançar o objetivo proposto neste trabalho (avaliar a trajetória do transporte

aéreo e simular uma malha aérea regional), utiliza-se como principais procedimentos técnicos:

a) pesquisa bibliográfica especializada (literatura e fontes oficiais), complementada

com utilização de técnica simples de simulação a partir de uma série de dados de

passageiros e indicadores econômicos.

b) abordagem qualitativa de estudiosos do setor aéreo para captar suas percepções. O

método tem um caráter dedutivo, ao analisar a trajetória de atuação das autoridades

aeronáuticas sobre o setor aéreo e ao estabelecer algumas métricas de mensuração

que impactam na indução de tráfego (indicadores socioeconômicos).

c) Abordagem analítica a partir da utilização de dados de tráfego de passageiros do

modal rodoviário, cuja dinâmica está muito associada ao desempenho dos

indicadores socioeconômicos.

No entanto, cabe registrar que existe uma vasta bibliografia, notadamente

internacional, que trata da temática aviação regional. Por motivos diversos, estes autores não

foram explorados na sua plenitude.

2. Abordagem Teórica de Desenvolvimento e Aviação Regional

A concepção de desenvolvimento nos remete à ideia de melhoramento constante das

ações produtivas, da criação de oportunidade e da maior produtividade na geração de riqueza.

A dinâmica do desenvolvimento produz mudanças profundas nas formas de se produzir bens e

serviços, alterando a própria dinâmica das relações sociais e produzindo novas demandas que

passam a exigir readequação dos processos produtivos para atendê-las. São vastos os estudos

que descrevem os processos de desenvolvimento econômico de determinadas regiões e/ou

países (Rostow, 1969, Lewis, 1969, Oliveira, 2002).

No entanto, o conceito de desenvolvimento ultrapassa a fronteira estritamente

econômica, espraiando-se para a dimensão social e política das sociedades. Hayek (1974)

defende o funcionamento livre dos mercados como forma de melhor alocar os recursos

econômicos e promover maior bem estar social, colocando-se contrário aos modelos de

economias centralizadas que, além de produzirem autoritarismo, produziriam ineficiência

econômica.

O capitalismo está no meio de um ciclo de “destruição criativa" (Schumpeter, 1950). As

atividades produtivas têm migrado do setor industrial para o setor de serviços e uma onda de

inovações gerenciais têm levado empresas de vários setores a adotar novas formas de relações

entre fornecedor e cliente, sistemas de inventário just-in-time, controle de qualidade e

produção em equipe. as economias desenvolvidas experimentam mudanças profundas. Uma

revolução tecnológica está criando setores inteiramente novos, baseados em biotecnologia,

4

microprocessadores e telecomunicações, cujos produtos estão transformando as práticas

comerciais em toda a economia.

Já Polanyi enfatiza o papel do Estado Moderno como personagem importante na

consolidação de um sistema econômico mais orientado à satisfação das necessidades

produzidas pelo mercado, registrando em sua obra, “A Grande Transformação” (1944), que as

mentalidades econômicas da humanidade foram alteradas para uma sociedade orientada ao

mercado, e não mais nas relações de reciprocidade e redistribuição que vigoravam até então.

A lógica comercial passou a moldar as relações sociais. O desenvolvimento socioeconômico

tem se dado por processos de transformação, e as políticas públicas têm sido o tecido do

próprio desenvolvimento. O autor destas páginas defende a tese de que o Estado Moderno tem

papel determinante no desenvolvimento do setor aéreo, e que as forças de mercado, quando

deixadas livremente em operação, tendem a produzir falhas de mercado que, em última

instância, não implicam na ampliação do acesso ao transporte aéreo.

O movimento mais recente de desconcentração dos polos econômicos no país,

comparados à década de 90, facilitou a incorporação de novas tecnologias, ampliou a

produtividade e induziu a geração de tráfego. Mas estes elementos concentraram-se nos

grandes polos econômicos e não garantiu, pelo menos em proporções maiores, o provimento

de serviços aéreos nas regiões ao interior do país, ainda que muitas destas cidades possuam

potencial para operações aéreas. Nesta perspectiva, as políticas de Estado – ou políticas

públicas – exercem papel determinante na garantia de um crescimento mais harmônico. No

caso brasileiro, será mostrado mais adiante que as políticas públicas moldaram a evolução do

transporte aéreo, notadamente o regional.

O transporte aéreo regional reduz o isolamento territorial das cidades do interior e

proporciona a criação de eixos de desenvolvimento econômico. O fortalecimento da aviação

regional contribui para ampliar as possibilidades de integração de redes aéreas e promove a

geração de empregos em segmentos diretos e indiretos à aviação (turismo, negócios e carga).

Leurquin e Avelar (2016) argumentam que empresas regionais já estabelecidas possuem

capacidade (ou maiores chances) de entrarem em mercados não regionais. No entanto, em

razão de problemas de escala e modelos gerenciais mais sofisticados, estas possibilidades

tornam-se mais remotas. A ausência de marco regulatório adequado pode causar o contrário:

empresas já estabelecidas passarem a atuar em mercados regionais depois que estes mercados

estiverem mais maduros, criando instabilidade e dificultando o surgimento de novas

empresas.

Destaque particular é a importância da aviação regional para a Amazônia Legal. Por

suas características geográficas e matriz essencialmente hidroviária, a aviação regional é um

meio eficiente e rápido para transportar pessoas e carga. As locomoções internas são precárias

e arriscadas e sua integração depende do estímulo à aviação e à criação de infraestrutura local

(acessibilidade aos aeroportos) em consonância com a preservação dos recursos naturais

locais2. Nos Estados Unidos, foi criada política específica de provimento de serviços aéreos

no Alaska (EAS - Serviços Aéreos Essenciais), cujas características de acessibilidade eram

semelhantes às da Amazônia.

2 Em 2009 o Governo Federal lançou o Programa Amazônia Sustentável que estabelecia políticas de regularização ambientam e extrativista na região e a intensificação da aviação regional.

5

Apesar da importância da aviação regional para o país, ainda são insuficientes as

políticas públicas de estímulo ao setor. Duas políticas mais sistemáticas ocorreram nos anos

60 e 70. Em 1965 o Governo Central lançou o RIN (Rede de Integração Nacional), programa

que subsidiava empresas que operassem rotas de baixa e média densidade de tráfego com

aeronaves de até 30 assentos (à época o DC-3, Catalina e C-46). Em 1975 foi lançado o

SITAR (Sistema de Transporte Aéreo Regional), que designava cinco empresas (Rio Sul,

Nordeste, Tam, Votec e Taba) cada qual a operar em regiões específicas do país. Em razão da

liberalização pós 1990, as empresas deixaram de operar estes mercados porque faliram (Taba

e Votec) ou foram incorporadas por outras (Rio Sul e Nordeste pela Varig). Com o fim do

SITAR, a aviação passou a contar com os recursos do PROFAA (Programa Federal de

Auxílio aos Aeroportos), que destina 25,3% dos recursos do ATAERO (Adicional de Tarifas

Aeroportuária). No entanto, com a revogação por lei do ATAERO em janeiro de 2017,

extinguiram-se os recursos destinados para a aviação regional. Chama a atenção o fato de o

Estado brasileiro não priorizar devidamente o setor com aportes substitutos de recursos.

Poder-se-ia compensar a redução com os recursos do FNAC (Fundo Nacional de Aviação

Civil), cujos recursos são provenientes das concessões aeroportuárias, porém contingencias de

política econômica do Governo Central tem bloqueado os recursos que poderiam ser

aplicados no setor.

2.1. Desconcentração Econômica do Território Nacional

A desconcentração econômica assistida no Brasil nas últimas décadas ampliou as

necessidades de locomoção e uso do transporte aéreo. A tabela 1 evidencia o movimento de

desconcentração do PIB nacional, com destaque para todas as regiões (exceto o sudeste), que

ampliaram seu peso no PIB nacional, notadamente o Nordeste e Norte (25% e 13%). O

Sudeste perdeu posição relativa de quase quatro pontos percentuais, com uma redução relativa

de 7%. Arruda et all (2016) chamam a atenção para o fato de que desequilíbrios nos

investimentos em CT&I (Ciência, Tecnologia e Inovação) retardam a diminuição das

disparidades regionais e então propõe a criação de um Sistema de Inovação Regional capaz de

integrar as diversas instituições já consolidadas (Banco do Nordeste, Universidades públicas e

privadas, Embrapa, Secretarias de C&T), “trabalhando interconectadas na promoção de uma

Política de Desenvolvimento”.

Tabela 1 : Comparativo Participação % das Regiões do Brasil no PIB

1995 2012 Var. p.p. Variação

Nordeste 12,0 13,6 1,51 13%

Norte 4,2 5,3 1,05 25%

Centro Oeste 8,4 9,8 1,39 17%

Sul 16,2 16,2 0,00 0%

Sudeste 59,1 55,2 -3,94 -7% Fonte: IBGE, 2012 – Elaboração do autor

O processo de desconcentração econômica revigora as economias locais (aquelas fora

dos eixos econômicos consolidados) e amplia a necessidade de transportes na medida em que

amplia o fluxo de mercadorias e pessoas, exigindo novos investimentos em infraestrutura. O

papel da tecnologia é determinante para garantir vasão ao próprio processo de

desconcentração. Como apontou Silveira (2009), a tecnologia está presente nos sistemas de

transportes, sem os quais os ganhos de produtividade logísticos não permitiriam melhorar os

6

meios de transportes e seus fluxos. As sociedades industriais, à medida que o capital industrial

amadurece, aumenta a renda per capita e modifica os padrões de consumo. As inovações

permanentes produzem transformações das técnicas produtivas e eleva a produtividade,

ampliando o leque e o volume de bens e serviços à disposição da sociedade. A própria

dinâmica do capital produz consecutivamente a necessidade de novas incorporações e novas

demandas, as quais são atendidas pela incorporação de mais capital. Tem-se assim a

construção de uma economia industrial baseada no alto nível de investimento, produção e

consumo.

Sposito (2007) argumenta que o processo de desconcentração industrial segue a lógica

das modificações capitalistas nas quais fatores de produção (matérias primas e unidades

fabris) se deslocam de uma região para outra, mas que a gestão das atividades se mantém nos

grandes centros comerciais. A centralização da gestão e a desconcentração urbano-industrial

fomentam o fluxo de atividades produtivas e a expansão de redes de comunicação e de

transporte, ampliando a própria integração territorial e o desenvolvimento das cidades do

interior. O desenvolvimento do complexo de infraestrutura de transporte aéreo nas grandes

cidades, notadamente São Paulo (Aeroportos de Congonhas e Guarulhos), esteve imbricado

com as transformações econômicos da região.

Em âmbito nacional, a maior presença econômica das regiões menos desenvolvidas

contribuiu para ampliar a rede aérea na medida em que as atividades industrias para o interior

se intensificaram e os grandes centros econômicos fortaleceram suas atividades de gestão.

Tem-se que o espaço de produção se espraia pelo território nacional, desconcentrando os

parques industriais, e o espaço de gestão concentra-se nos grandes centros, ampliando e

fortalecendo a atividade de serviços. A indústria aérea tem refletido esta própria dinâmica. A

ampliação de operações aéreas depende do desempenho da demanda. A atividade produtiva

desconcentrada e a de gestão concentrada produzem necessidades de locomoção de

profissionais dos mais diversos setores da economia do centro para o interior e do centro para

as capitais, dinamizando a própria atividade aérea. A ampliação das ligações aéreas nas

últimas décadas tem sido resultado desta evolução (Figura 1)

Figura 1– Comparativo de Ligações Aéreas de Passageiros - 1995 e 2005

Fonte: IBGE, 2010

7

A desconcentração econômica assistida em âmbito nacional amplia as oportunidades e

demandas por infraestrutura e serviços modais que só podem ser servidos a partir da atuação

mais efetiva dos entes públicos (governos municipais, estaduais e federal) e privados

(investidores e operadores do sistema) por meio de políticas de fomento e de investimentos.

3. Transporte Aéreo Regional: Definições, Experiências e Marco Regulatório

Não há uma única definição para aviação regional. Isto porque sua caracterização

envolve algum tipo de juízo de valor. Os subcapítulos a seguir apresentam algumas destas

interpretações, além de discutir alguns avanços no marco regulatório para o setor.

3.1 - Definições e Características

Existem diferentes interpretações para aviação regional. Para Bettini (2007, p.48)

usualmente, “atribui-se a nomenclatura de aviação regional à atividade explorada de maneira

regular que, simplificadamente, utiliza aeronaves de capacidade inferior a cem passageiros e

as utiliza em ligações com cidades que possuam densidade de tráfego (ou seja, número de

passageiros por unidade relevante de tempo) reduzida”. Já o Programa de Desenvolvimento

da Aviação Regional (PDAR), lançado pela Secretaria de Aviação Civil do Governo Federal,

delimita o conceito de aviação regional à capacidade de movimentação de passageiros em

aeroportos com capacidade inferior a 600 mil passageiros/ano e a voos que tenham como

origem ou destino aeroporto regional, exceção feita à Amazônia Legal, cujo limite de

passageiros é ampliado para 800 mil passageiros/ano.

Para Oliveira e Salgado (2008), a forma mais adequada de classificação é aquela que

leva em conta as economias de densidade e não as características operacionais (distância da

rota e tipo de aeronave). Isto porque empresas de menor porte apresentam custos unitários

(custo por assento.quilometro voado) maiores que as grandes empresas porque operam rotas

curtas e têm maior dificuldade em diluir os custos fixos por unidade produzida

(assento.quilometro). Em razão dos custos variáveis serem representativos (principalmente

combustível, que chega a representar 40% dos custos totais), as empresas de menor porte têm

limitações na obtenção de ganhos de escala. Oliveira e Salgado apontam que o conceito de

economia de densidade foi desenvolvido pela primeira vez por Douglas Caves, Laurits

Christensen e Michael Tretheway em seu trabalho intitulado “Economies of Density versus

Economies of Scale: Why Trunk and Local Airline Costs Differ?”, no qual os autores afirmam

que, na aviação comercial, economias de densidade são mais relevantes do que as economias

de escala3. Ou seja, a condição econômica desfavorável de empresas menores não está no fato

de terem aviões menores, mas ao fato de realizarem reduzido número de voos, tornando sua

produção unitária mais cara.

Oliveira e Salgado (2008) delineiam então o conceito de aviação regional em quatro

grupos: companhia aérea, aeronave até 100 assentos, aeroportos (comumente utilizado pelas

autoridades aeronáuticas) e ligações aéreas a partir de suas densidades de tráfego (por

exemplo, 15 mil passageiros), distância percorrida (até 1.000 quilômetros, por exemplo) e

número de operadores. Todavia, pelo caráter estratégico do desenvolvimento do setor aéreo e

3 De forma muito simplificada, significa dizer que os custos médios são decrescentes quanto maior for a etapa média voada ou maior for o tamanho médio das aeronaves.

8

de seu caráter de integração nacional, considero que a a aviação regional não deve ser tratada

da mesma forma que a aviação comercial, aquela que opera nos principais eixos de tráfego.

Como se verá mais adiante, a dinâmica do setor aéreo brasileiro tem sido marcada por

ascensão e queda do número de operações aéreas pelo território nacional, ora aumentando o

número de cidades servidas (anos 50), ora reduzindo drasticamente este número (anos 60). A

experiência de desregulamentação do mercado aéreo brasileiro a partir dos anos 90 ampliou

os desequilíbrios na medida em que diminuiu fortemente o interesse das companhias em

manter operações nas ligações de menor densidade de tráfego, reduzindo ainda mais o número

de cidades servidas para 130 atualmente (uma discussão sobre as principais mudanças no

setor é apresentada mais adiante).

A lógica da desregulamentação empurrou as empresas para mercados mais rentáveis

(por exemplo Ponte Aérea), cujo preço médio pago por passageiro quilometro é maior e cujos

ganhos de escala em função do número de operações são maiores. As ligações de menor

densidade de tráfego impõem a operação de aeronaves menores, as quais possuem custos

unitários maiores e que forçam as empresas a cobrar preços maiores. O problema se torna

estrutural porque são mercados de baixa densidade de tráfego, que geram custos e preços

unitários maiores, travando a expansão do setor, e exigem uma forma diferente de política

pública por parte das autoridades.

Não se pode colocar no mesmo nível empresas regionais (aquelas cuja frota é

constituída de aeronaves de até 100 assentos), que operam aeroportos com até 15 mil

passageiros/ano, nas mesmas condições regulatórias de empresas que operam rotas troncais.

As desvantagens competitivas são evidentes: custos unitários maiores em razão da baixa

utilização das aeronaves e da baixa escala de produção.

O desenvolvimento dos fluxos de tráfego, estimulados pela desconcentração econômica,

depende da implantação de políticas públicas de estímulo ao setor. Destaque é dado para os

seguintes elementos que retiram competitividade das empresas de menor porte, segundo

Turolla at all (2015), tais como:

a) Preço do QAV (querosene de aviação);

b) regime tributário;

c) taxas regulatórias;

d) taxas aeroportuárias;

e) custos de importação de peças e sobressalentes aeronáuticos e

f) custos de capital, financiamento e de pessoal.

Por outro lado, alguns instrumentos legais podem ser aplicados para a melhoria da

competitividade da aviação regional. Ainda que tais instrumentos não necessariamente sejam

utilizados, uma vez que sua implantação depende da disputa dos atores públicos e privados

sobre os recursos financeiros disponíveis, a sua existência por si só sinaliza para

possibilidades e alternativas de fomento. Chama a atenção a existência do modelo de

simplicação tributária (SIMPLES), que não se aplica às empresas de menor porte, mas que

constituiria em importante alento financeiro às empresas.

O Regime Especial de Incentivos para Desenvolvimento da Infraestrutura estabelece

regras para a aprovação de projetos de infraestrutura, podendo ser aplicado aos aeroportos

regionais. A recente experiência de concessões aeroportuárias, que permitiu ao governo

9

central constituir o Fundo Nacional de Aviação Civil, é importante fonte de financiamento ao

setor aéreo regional. Também a existência de resoluções que aceleram a regularização

ambiental, e as regras de cobrança de taxas em aeroportos regionais (Portaria 160 de 2016),

pode - e deve - criar um ambiente mais satisfatório para a mitigação de riscos e incertezas

regulatórias. Sua aplicação de forma ampliada é o desafio. A tabela 2 mostra resumidamente

estes instrumentos legais, os quais apontam para a mitigação de gargalos de ordem econômica

e de infraestrutura da aviação regional.

Tabela 2 – Instrumentos Legais de Estímulo à Aviação Regional

Instrumento Aplicaçao

Lei Complementar nº 123, de 2006

SIMPLES: Regime especial unificado de arrecadação de

tributos e contribuições devidos pelas microempresas e

empresas de pequeno porte

Lei nº 11.488, de 15 de junho de

2007 e Decreto nº 6.144 de 3 de

julho; Portaria SAC nº 18, de 23

de janeiro de 2012

de 2007

Regime Especial de Incentivos

para o Desenvolvimento da Infraestrutura – REIDI

Disciplina os requisitos mínimos para a aprovação de

projetos de investimento na área de infraestrutura

Lei nº 12.648, de 17 de maio de

2012 e regulamentado pelo

Decreto nº 8.024, de 4 de junho de

2013

Fundo Nacional de Aviação Civil: recursos decorrentes da

receita de outorga recolhida pelos concessionários de

aeroportos, do Adicional sobre Tarifa Aeroportuária

(ATAERO), de parcela da Tarifa de Embarque

Internacional (TEI) e de Recursos Próprios Financeiros

(Rendimento de Aplicação Financeira).

Resolução do Conselho Nacional

do Meio Ambiente (CONAMA)

de nº 470, de 27 de agosto de

2015

Regularização ambiental dos aeroportos regionais que já

estão em operação; o licenciamento ambiental para

ampliação de aeroportos regionais; e o licenciamento

ambiental para novos aeroportos regionais.

Portaria nº 160 de 26 de janeiro de

2016

Mudança na forma de cobrança de taxas em aeroportos

regionais Fonte: LEURQUIN e AVELAR (2016) – Elaboração do autor

3.2 - Desafios de Expansão do Transporte Aéreo no Brasil

O Estado brasileiro tem tido papel central no desenvolvimento do transporte aéreo. As

interpretações acerca de sua atuação (indutor ou regulador) alternaram de tempos em tempos,

dependendo do contexto histórico em questão. A questão da soberania no início do século XX

era mais proeminente, e o Estado brasileiro coordenou mais diretamente ações para a

conformação do transporte aéreo.

Ao final do século, predominaram visões econômicas pró-mercado, atuando o Estado

como coordenador de ações de desregulamentação. No início do século XXI, as agências

governamentais (SAC, ANAC, Ministérios) e suas políticas públicas (PROFAA, FNAC,

Concessões, PNAC) constituem em instrumentos indutores do setor. Adicionalmente, a

própria condução das políticas econômicas exerce papel mais proeminente no setor,

suplantando inclusive políticas de incentivo econômico direto, como subvenções, subsídio ou

que tais.

10

O setor aéreo brasileiro apresenta falhas congênitas de mercado que o impede de

atender a um maior número de passageiros transportados. Apesar da forte expansão do setor

na última década4, o número de cidades e de brasileiros não atendidos por voos regulares

ainda é representativo. Dos 5.565 municípios brasileiros, apenas 130 recebem operações

aéreas regulares, responsáveis por transportar 50 milhões de brasileiros (25% da população);

ao mesmo tempo em que o fôlego econômico das principais empresas operadoras para

ampliar os serviços é limitado, seja porque as margens de lucro são reduzidas, seja porque os

custos estruturais de operação são elevados (ANAC, 2016). Soma-se a isto o fato da renda

média da população ser baixa (60% da população economicamente ativa ganha até dois

salários mínimos, segundo o IBGE) e as limitações de crédito ao consumidor acabar por

impor preços menos competitivos em um contexto de existência de bens substitutos que

concorrem com a própria aviação (viagem de automóvel ou ônibus etc), tornando o custo de

oportunidade de voar mais elevado.

Por outro lado, as características intrínsecas de segurança e rapidez proporcionadas pelo

transporte aéreo o coloca em posição de destaque. Seu desenvolvimento (abrangência de

cobertura no território nacional por uma extensa malha aérea) depende essencialmente de dois

grandes eixos de atuação do Estado brasileiro: políticas públicas de fomento e ambiente

econômico favorável. As políticas públicas de fomento visam garantir condições materiais,

humanas e financeiras para a ampliação dos serviços ao modal aéreo. Principalmente porque o

setor convive com uma árdua escalada econômica: flutuações econômicas (PIB, variação

cambial, sazonalidade da demanda etc.) e alterações bruscas nos custos de produção (preço do

combustível, leasing de aeronaves e softwares etc.), que interferem diretamente no resultado

financeiro das empresas aéreas.

A instabilidade leva as empresas a buscar continuamente ganhos de eficiência,

gerenciando capacidade produtiva (insumos e recursos humanos) para sobreviver em um

mercado cuja competição é um ingrediente adicional a pressionar as margens de rentabilidade.

A ampliação dos serviços aéreos depende da solidez financeira das empresas, mas

principalmente da garantia de um ambiente econômico estável, proporcionado pelo

crescimento econômico, pelas taxas de inflação sob controle e por uma taxa de câmbio

competitiva. Estas duas dimensões dependem exclusivamente da forma de atuação do Estado

sobre a economia e sobre o próprio setor de transporte aéreo.

3.3 - Principais Transformações na Aviação Brasileira: Novo Marco Regulatório

O desenvolvimento do setor aéreo brasileiro confunde-se com o desenvolvimento do

setor aéreo mundial. Desde os anos 10, com a criação da Inspetoria Geral de Navegação, a

indústria aérea brasileira vem ocupando espaço econômico relevante na economia brasileira

pelo seu caráter promotor do desenvolvimento regional e integrador do territorial nacional. De

1927 a 1940 transformações importantes ocorrem na aviação brasileira, marcada pela

exploração das primeiras linhas aéreas regulares em um contexto de forte preocupação com a

soberania e o mercado brasileiros. Nos anos 30 predominava a doutrina do poder aéreo

unificado e a necessidade da criação de uma força aérea independente, criando-se pela

primeira vez um órgão (Departamento de Aviação Civil, 1932) voltado exclusivamente para

4 No período 2003-2015, a demanda por transporte aéreo, medida em termos de passageiro quilometro voado praticamente triplicou, passando de 46,7 bilhões em 2003 para 127,5 bilhões em 2015 (evolução de 173% no período e média anual de crescimento de 8,7%). (ANAC, 2016)

11

as questões do transporte aéreo. Nos anos 40 é criado o Ministério da Aeronáutica, que

acumula as funções exercidas pelo Departamento de Aviação Civil e pela Inspetoria Federal

de Viação Marítima e Fluvial. O Estado brasileiro atua fortemente para ampliar os serviços

aéreos em um contexto de transformações econômicas e sociais (a fase de industrialização da

Era Vargas).

O período posterior, 1940-50, é marcado pela ampliação do número de empresas

(surgem 12 novas empresas) e o consequente excesso de oferta de voos, o que provocou

inúmeras falências potencializadas pelas crises no transporte aéreo. É neste período que o

número de cidades servidas atinge seu ápice (algo em torno de 335 cidades em 1958),

operadas por empresas de maior expressão à época, como Real, Transportes Aéreo Nacional

(TAN) e Lóide Aéreo Nacional, as quais foram adquiridas por Varig (Real) e Vasp (Lóide) no

mesmo período.

O período pós-1960 é marcado pela redução do número de cidades atendidas pelo

interior do Brasil, o que leva o Estado a ampliar sua presença como regulador. Este cenário

leva a uma nova fase, chamada “competição controlada”, com a criação do CONAC

(Conferência Nacional de Aviação Civil) no início dos anos 60, cujo objetivo foi reorganizar a

oferta de voos e garantir melhores condições econômicas às empresas operadoras. Nos anos

60 foram realizadas três conferencias (1961, 1963 e 1968) e todas elas buscaram estimular a

fusão entre empresas, com forte regulação sobre os preços e rotas. Para tal o governo

brasileiro restringiu as operações aéreas a duas empresas nas operações internacionais e três

empresas nas operações domésticas como tentativa de equilibrar a oferta, principalmente em

um contexto no qual as aeronaves em operação apresentavam custos excessivos e as políticas

econômicas em vigor haviam retirado benefícios cambiais às empresas para importação de

peças e sobressalentes. Em 1965 o Ministério da Aeronáutica, por questões ainda hoje pouco

esclarecidas, interveio na Panair do Brasil e transferiu suas linhas domésticas e internacionais

para a então Varig.

A política de forte monitoramento se estende até os anos 80, passando pelo IV CONAC

(que não deliberou sobre mudanças mais profundas no setor), e pela criação, em 1975, do

SITAR (Sistema Integrado de Transporte Aéreo Regional), cujo propósito era retomar a

ampliação do número de operações aéreas nas cidades do interior. Para tal propósito, cinco

empresas (Nordeste, Rio-Sul, Taba, Votec e Tam) foram designadas a operar em regiões

específicas do país. Outro propósito do SITAR foi o de utilizar o avião Bandeirante

pioneiramente desenvolvido pela Embraer (Empresa Brasileira de Aeronáutica), cujo

lançamento ocorrera em 1971, e que havia sido muito bem recebido pelas empresas que

operavam mercados regionais no exterior.

Os anos 80 vão presenciar mudanças importantes na aviação brasileira. Em 1986 é

aprovado o Código Brasileiro de Aeronáutica, que institui um amplo aparato legal, orientando

as ações dos atores envolvidos diretamente com a aviação em diversos temas, tais como:

direito aeronáutico, direito privado, espaço aéreo, tráfego aéreo, infraestrutura aeronáutica,

zonas de proteção ao voo e ao meio ambiente, segurança de voo, certificação e homologação

de profissionais e equipamentos, concessão de serviços aéreos, regulação econômica e

operações aéreas por empresas. Ao final da década, com o advento da queda do muro de

Berlin, uma onda liberalizante da economia passou a ganhar relevância nas agendas

governamentais. Predominava um pensamento liberal que questionava e subjulgava as ações

do Estado, associando-o às crises recorrentes da economia brasileira e, mais especificamente,

à baixa eficiência do transporte aéreo nacional, que apresentava altos custos operacionais e

12

elevados preços ao consumidor final. Ao final dos anos 80 (1989) o então Departamento de

Aviação Civil (DAC) conduz preliminarmente uma política de “Flexibilização Tarifária”, que

consistia em liberalizar os preços das passagens aéreas para estimular a competição e,

posteriormente, remover as restrições de rotas a ser operadas pelas empresas. O V CONAC,

realizado em 1991, definiu uma política de desregulamentação gradativa, cuja liberalização de

tarifas seria monitorada.

A Conferência, orientada a políticas de desregulamentação, teve como consequências,

conforme apontado por Filho e França (2007):

a) Criação de novas empresas de transporte regular

b) Expansão da operação das empresas aéreas na Amazônia e regionais

c) Incremento das operações internacionais

d) Surgimento de novas empresas para atender ao mercado de voos não regulares

de passageiros (charter) e de carga, utilizando aeronaves de grande porte

e) Aumento no número de oferta de tarifas

A liberalização significou a abertura do mercado para a entrada de empresas operarem o

transporte regular e não-regular (regional e cargueiro). O resultado desta política foi que, em

1990, das seis empresas em operação, onze novas surgiram até o final de 1991 e mais seis até

1995, totalizando já em 2001 41 empresas. Mas a partir de 2001, somente 20 delas

continuavam registradas e autorizadas a operar normalmente, e apenas oito continuavam

ativas no mercado. A expansão da oferta de voos regionais multiplicou-se por sete entre 1991

a 1999 e a frota de aeronaves evolui de 80 para mais de 200 aeronaves, muitas delas com

motores a jato já incorporados, além das próprias operações internacionais, que também

dobraram.

Em 1992 é lançado o Programa Federal de Auxílio a Aeroportos (PROFAA), que visava

garantir recursos para a recuperação e operacionalização dos aeroportos regionais. Sua

principal fonte de recursos é originada do Fundo Nacional de Aviação Civil (FNAC) e de

investimentos realizados pelos estados da federação interessados. Em 1998 ocorre uma

Segunda Onda de Liberalização, com a total remoção das bandas tarifárias e a exclusividade

do direito de as regionais operarem as Linhas Aéreas Especiais.

E a terceira onda de liberalização (“Quase Desregulação”), aprovada em 2001,

determinou o fim de toda e qualquer regulação sobre os preços. Esta fase deu mais liberdade

às companhias aéreas, o que promoveu forte “guerra de preços” no mercado doméstico, com

praticamente todas as empresas adotando políticas de aumento da oferta e redução de preços.

O resultado foi o aumento dos prejuízos e taxas de ocupação muito baixas, potencializados

pela disparada do dólar por ocasião das instabilidades políticas em 2002.

Em 2003, em razão das fortes instabilidades econômicas e da gravidade financeira das

empresas, notadamente Varig e TAM, o então novo governo de Luiz Inácio Lula da Silva

(2003), de interpretação mais orientada ao reconhecimento de que o Estado deve ser um

indutor, estabelece novas regras - que viriam a ser chamadas de “Re-regulação” – que

consistiram em reorganizar a oferta de voos no mercado doméstico, permitindo fusões entre

as empresas. Houve então uma deterioração da cobertura dos serviços aéreos ao longo do

território nacional e a consequente concentração em poucos aeroportos. A retomada da

estabilidade econômica, com a ampliação do tráfego de negócios e variações mais estáveis do

câmbio, permitiu ao setor recuperar-se financeiramente a partir de 2005.

13

Os anos 2000 são marcados por importantes transformações no setor da aviação civil:

criação do Conselho de Aviação Civil (CONAC) em 2000; da Agência Nacional de Aviação

Civil (ANAC) em 2005 e da Política Nacional de Aviação Civil (PNAC), em 2009. Nos anos

10, destacam-se a criação da Secretaria de Aviação Civil (SAC) e do Fundo Nacional de

Aviação Civil (FNAC), ambos em 2011; os programas de Concessão Aeroportuária e o

lançamento do Programa de Aviação Regional (PDAR), ambos lançados em 2012 e; mais

recentemente, da Agenda Regulatória, de 2016, que busca atuar em 35 grandes temas do setor

aéreo, a maioria deles atualizando os regulamentos existentes (RBACs). Neste mesmo ano, a

ANAC passa a se subordinar ao Ministério dos Transportes numa tentativa de integrar os

outros modais de transportes e pensá-los de forma integrada.

Em perspectiva, se obsevarmos a trajetória da indústria aérea, o maior ritmo de

expansão se deu a partir de meados dos anos 90, quando o país estabiliza a economia e entra

em um novo círculo virtuoso de expansão da renda. Na medida que esta foi se ampliando,

manifestada no crescimento da curva de demanda, as empresas aéreas responderam

imediatamente ampliando seu número de voos (gráfico 1)

Gráfico 1 - Evolução da Oferta (ASK) e Demanda (RPK) no Transporte Aéreo Doméstico no

Brasil – em bi

5,0 4,7 4,9

9,0

11,0

17,0 22,5 23,0

42,0

50,2

102,0

116,1 119,3

115,9 116,1 117,7

2,5 2,4 2,6 4,9 8,0

10,0 16,0 12,5

22,5

35,4

70,4

81,5

87,0 88,2

93,3 94,4

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2011 2012 2013 2014 2015

ASK RPK (DOM)

Fonte: ANAC, 2016 – elaboração própria.

No decorrer das últimas décadas, percebe-se que o Estado brasileiro manteve atuação

marcante no desenvolvimento do setor aéreo nacional por meio de órgãos governamentais e

de políticas regulatórias, sempre estabelecendo os marcos de orientação do setor. A figura 1

abaixo apresenta um quadro geral evolutivo dos principais eventos ocorridos no setor desde os

anos 1910. As transformações expostas na cor azul relacionam-se às atuações do ente estatal e

na cor cinza as do ente privado. O protagonismo estatal por meio de políticas de fomento ou

de desregulamentação no decorrer dos anos não é menos relevante. Muito pelo contrário. Em

várias etapas da aviação brasileira, nas quais as perturbações econômicas impuseram desafios

ao setor, a atuação estatal foi recorrente, fosse na forma de políticas de controle estrito das

relações entre os entes, fosse na atuação mais liberalizante pró-mercado.

14

Mas as experiências liberalizantes, se não bem coordenadas, acabam por estimular a

competição ruinosa até o ponto em que os atores privados começam a apresentar perdas

econômicas e uma nova rodada de atuação do ente estatal se torna necessária. A experiência

do setor aéreo brasileiro mostra que em diversas ocasiões o Estado exerceu papel para

estimular o seu desenvolvimento ou para recuperá-lo de crises recorrentes. A figura 2

apresenta de forma resumida a trajetória da aviação brasileira e evidencia a participação

recorrente do Estado brasileiro na trajetória do setor desde a criação do Inspetoria Geral de

Navegação em 1910 até a Agenda Regulatória de 2014.

Figura 2 – Principais Transformações no Transporte Aéreo Brasileiro no Período 1910-2010

Fonte: Elaboração própria.

Um novo marco do desenvolvimento do setor aéreo brasileiro se deu em 2009 quando

da criação da Política Nacional de Aviação Civil. Este dispositivo legal estabelece os

“objetivos e ações estratégicas para o desenvolvimento do setor de aviação civil” (Brasil,

2009). No que tange ao desenvolvimento do transporte aéreo regional, vale destacar os

seguintes aspectos da Política:

1. O Estado brasileiro deve ser capaz, portanto, de prever adequadamente a demanda por bens

e serviços aeronáuticos e propiciar as condições para que o desenvolvimento da aviação civil

se faça de maneira harmônica, equilibrada e adequada.

2. O provimento de infraestrutura, seja pelo Poder Público ou por agentes privados por meio

de delegação, conforme disposto na Constituição, deve proporcionar o desenvolvimento das

atividades de transporte aéreo.

15

3. O Sistema de Aviação Civil deverá ser capaz de acompanhar o desempenho dos seus

elementos constitutivos e de equipar-se de maneira compatível com os avanços e inovações

introduzidas no sistema.

4. O marco regulatório da aviação civil, em todos os seus segmentos, deve ser desenhado de

maneira a buscar maior eficiência econômica, novamente sem prejuízo da segurança e

observados os interesses estratégicos do País.

5. Estimular o uso de novas tecnologias para assegurar a regularidade e a pontualidade ao

transporte de passageiros, carga e mala postal. Aperfeiçoar, continuamente, os parâmetros

para a adequada prestação dos serviços de transporte aéreo.

6. Incentivar o desenvolvimento de tecnologias no âmbito da aviação civil, com destaque para

indústria aeronáutica, respeitando o meio ambiente.

7. Estimular o desenvolvimento das ligações de baixa e média densidade de tráfego.

8. Promover a adequada provisão, ampliação e otimização da infra-estrutura aeroportuária

civil, por meio do direcionamento estratégico de investimentos, visando ao desenvolvimento

econômico, à integração nacional e ao atendimento de regiões de difícil acesso.

9. Incentivar a participação da indústria nacional em programas internacionais de

desenvolvimento e produção de serviços, sistemas e componentes. Promover o adensamento

da cadeia produtiva por meio do incentivo e apoio às indústrias conexas.

10. Monitorar a relação entre a demanda de serviços aéreos e a capacidade instalada, visando

planejar a ampliação ou adequação da infraestrutura e minimizar possíveis desequilíbrios.

11. Estimular o desenvolvimento de serviços aéreos em todo o território brasileiro. Incentivar

o desenvolvimento e a expansão dos serviços aéreos prestados em ligações de baixa e média

densidade de tráfego, a fim de aumentar o número de cidades e municípios atendidos pelo

transporte aéreo.

12. Estimular o desenvolvimento da aviação geral. Estimular o uso do modal aéreo para

transporte de passageiros, carga e mala postal.

13. Promover o crescimento do setor por meio da regulação eficiente do mercado, de

estímulos a investimentos privados e do incentivo à concorrência, visando coibir práticas

anticoncorrenciais e assegurar a prestação adequada de serviços, a modicidade dos preços e a

garantia dos direitos dos usuários.

14. A implantação da PNAC deverá ser acompanhada continuamente pelo Ministério da

Defesa, por intermédio da Secretaria de Aviação Civil, auxiliado pelos demais órgãos e

entidades que integram o Conselho de Aviação Civil (CONAC).

A figura 3 mostra os termos mais utilizados na PNAC. Chama a atenção os termos

“transporte aéreo”, “estimular”, “atividade aeroportuária” e “aeronáuticas” como os mais

recorrentes. A PNAC traz no seu bojo uma sistematização arrojada de políticas que devem ser

adotadas para garantir a ampliação do acesso da população ao transporte aéreo. Suas diretrizes

16

ressaltam a importância da infraestrutura como aspecto essencial para melhorar a

competitividade do setor, sem menos registrar a necessidade de se dispor de recursos

financeiros para viabilizá-la.

Figura 3 – Palavras mais referenciadas no Decreto de Criação da PNAC

(Política Nacional de Aviação Civil)

Fonte: SAC, Wordclouds (2017) – Elaboração própria.

3.1. Aspectos dos Custos na Aviação Regional

O custo/assento.quilômetro é um parâmetro muito utilizado pela indústria aérea para

designar a eficiência econômica de uma empresa (GOMES; FONSECA, 2014)5. A aviação

regional, por operar via de regra aeronaves de capacidade reduzida e distancias menores tem

maior dificuldade para diluir custo por unidade produzida. Intuitivamente, podemos imaginar

que voos longos “pulverizam” os custos fixos numa proporção maior que os curtos. Isso

porque a proporção de tempo de voo em cruzeiro em relação ao pouso e à decolagem

(procedimentos que exigem o maior consumo de combustível) é maior que aquela de voos

curtos, cuja proporção do tempo de cruzeiro é menor em relação ao pouso e à decolagem.

Essas diferenças de custos unitários impõem desafios para as empresas que operam

voos regionais, pois, por definição, elas apresentam menor possibilidade de gerar custos

unitários menores, fazendo com que sejam obrigadas a cobrarem valores mais elevados de

preços aos consumidores para efeito de compensação. Justifica-se assim a adoção de políticas

de estímulo por parte do Regulador para viabilizar o interesse de empresas aéreas a operarem

estes mercados.

Podemos considerar um exemplo para ilustrar esta ideia. A figura 4 mostra,

conceitualmente, um voo de 1.000 km, operado com aeronave de 100 assentos, gerando um

custo fixo de $10 mil (por exemplo, leasing da aeronave); e outro voo de 500 km, operado

pela mesma aeronave em outra oportunidade, cujo custo fixo é o mesmo. O custo por assento

quilômetro voado em cada um dos voos é de $1,00 e $2,00 por quilômetro voado,

5 Seu cálculo consiste na divisão do custo total (fixo e variável) pelo assento.quilometro oferecido.

17

respectivamente. O voo curto tem o dobro do custo do voo longo. Já os custos variáveis (por

exemplo, combustíveis) os procedimentos de decolagem e pouso são aqueles que mais

consomem combustível. Em uma etapa curta, o voo curto absorve mais custo por quilômetro

do que o voo longo, que se beneficia da altitude de cruzeiro por mais tempo e o permite

“pulverizar” este custo por mais quilômetro. Figura 4 – Custo Unitário Hipotético para Voo Longo e Curto

Fonte: Elaboração do autor.

A implicação objetiva é que empresas de menor porte tem desvantagens intrínsecas de

competitividade em custo na ausência de economias de densidade (número de operações).

Ainda assim, os custos variáveis (combustível e taxas aeroportuárias) são proporcionais ao

número de voos, tirando ainda mais a competitividade.

4. O PDAR e a Seleção de Pares de Cidade a partir de Indicadores Socioeconômicos

O Programa de Desenvolvimento da Aviação Regional (PDAR) foi lançado em 2012 e

tem o propósito de ampliar a distribuição de ligações aéreas no Brasil através de construção

ou reforma de 270 aeroportos do interior do país, procurando atender 96% da população

brasileira que esteja a um raio de distância de, no máximo, 100 quilômetros de um aeroporto

com operações comerciais.

Os principais critérios adotados pelo Governo Federal na identificação dos aeroportos

foram aspectos socioeconômicos, potencial turístico e integração nacional e espacial (SAC,

2015). O aspecto socioeconômico trata dos polos regionais e/ou cidades relevantes sob o

ponto de vista econômico, tanto em termos de riqueza local produzida quanto da qualidade

dos indicadores sociais (renda per capita e índice de desenvolvimento humano) e cujas regiões

não são beneficiadas pela aviação de forma regular.

O aspecto turístico contempla cidades que possuem expressivo potencial turístico (ver

Plano Nacional de Turismo6) e que constituem poder de geração de tráfego de passageiros.

Neste plano, reconhece-se que o desenvolvimento da aviação regional deve estar integrado

não apenas às cidades pelo seu potencial econômico, mas sobretudo às oportunidades de

negócios geradas pelo binômio aviação-turismo. A aviação viabiliza e facilita o fluxo de

6 Para informações mais detalhadas do potencial turístico do país, ver o Plano Nacional de Turismo em <<http://www.turismo.gov.br/images/pdf/plano_nacional_2013.pdf>>

18

tráfego de passageiros entre os grandes centros econômicos e os centros turísticos, garantindo

certa perenidade de fluxo de passageiros. A preocupação com a integração nacional relaciona-

se ao fato de que muitos municípios contam com baixo ou nenhum acesso ao modal aéreo

nacional, e que a preocupação com a ampliação dos serviços aéreos deve contemplar todo o

território nacional indistintamente (espacial).

As principais metas do PDAR, quando de sua criação, estão assim apresentadas:

1° - Ampliação do número de aeroportos regionais em operação com preços

competitivos;

2° - Garantir que 96% da população brasileira estejam a 100 quilômetros ou menos de

um aeroporto com condições de operação de voos regulares;

3° - Reformar e/ou construir 270 aeroportos distribuídos pelo país, sendo 67 aeroportos

no Norte, 64 no nordeste, 65 no sudeste, 31 no centro-oeste e 43 no sul;

4° - Aumentar a capacidade dos Estados e municípios de gerir aeroportos, subsidiar as

passagens e tarifas de maneira que os preços se aproximem de passagens rodoviárias

(Ônibus); e

5° Contribuir para ampliar a capacidade turística brasileira.

A figura 5 apresenta a distribuição espacial dos 270 municípios objetos do PDAR.

Percebe-se a cobertura razoavelmente abrangente do território nacional7. A figura da esquerda

mostra a distribuição das cidades atualmente servidas por ligações aéreas e a da direita

apresenta um cenário futuro com a inclusão de novos aeroportos a partir da implantação do

plano.

Figura 5 : Distribuição das Cidades Servidas Antes e Depois do PDAR (2012) - Previsão

Fonte: SAC, 2015

7 Vale registrar que, em 2017, sob a alegação de restrições orçamentárias do governo central, o número de cidades contempladas no programa foi reduzido de 270 para 57 cidades em 2017. Ainda assim, o estudo aqui apresentado não diminui a importância dos municípios não contemplados.

19

A partir das metas estabelecidas pelo PDAR, apresento a seguir sugestão de malha aérea

utilizando os modelos de aeronave ATR de forma a atender as cidades com melhor potencial

de tráfego e elevado índice de desenvolvimento socioeconômico. Estas aeronaves possuem

configuração média de até 50 assentos e já foram utilizadas pelas empresas Azul e Map no

mercado brasileiro, razão pela qual os dados econômicos são disponibilizados pela ANAC em

seus relatórios. Utiliza-se como parâmetro para escolha das cidades servidas indicadores de

população, produto interno bruto, índice de desenvolvimento humano, demanda do modal

rodoviário e custos médios das aeronaves.

Das 270 cidades, selecionou-se 146 que apresentam alto índice de desenvolvimento

humano, segundo critério do IBGE, e o potencial de tráfego do modal rodoviário que pode ser

absorvido pelo modal aéreo. Para justificar operações minimamente rentáveis, considerou-se a

distância entre rotas cujas aeronaves possuem autonomia de voo e a frequência mínima

semanal de pelo menos um voo por dia. As principais ligações entre municípios constantes do

PDAR somam 1.194 ligações, das quais apenas 225 são selecionadas por atenderem aos

critérios de distância (> 100 km), autonomia da aeronave de até 50 assentos e frequência

mínima de um voo por semana.

A construção de uma malha aérea deve levar em conta os dados estatísticos gerados

pelos voos programados. São informações procedentes de uma operação aérea, que refletem

seus resultados referentes a horas e quilômetros voados, viagens realizadas, número de

pousos, consumo de combustível, assento quilômetro oferecido e número de passageiros

embarcados (ANAC, 2009). Para 225 combinações ou pares de rotas selecionadas de acordo

com a demanda do setor rodoviário, simulou-se frequências com o modelo ATR (48 assentos)

de acordo com seu custo direto médio.

4.1 – Indicadores Econômicos Selecionados

O transporte aéreo é muito sensível a variáveis econômicas e dinâmicas demográficas.

Neste estudo, utilizo quatro indicadores indutores de tráfego aéreo: matriz de origem e destino

(O/D), população, produto interno bruto (PIB) e índice de desenvolvimento humano

municipal (IDH-M), respectivamente. Segundo a ADESG (2015), malha aérea é o “conjunto

de itinerários ou rotas distribuídas em determinadas regiões, que são operados por companhias

aéreas regulares em horários pré-estabelecidos por elas com o propósito de transportar

passageiros a certas localidades” (ADESG, 2015). A matriz (O/D) é um parâmetro que

indicado o volume de passageiros que se deslocam originalmente de uma cidade a outra

independente de paradas intermediárias. O que interessa é de onde parte e para onde vai o

passageiro. Seus dados são obtidos por meio de estudos prévios realizados pelas empresas ou

mesmo divulgados pelos órgãos reguladores. (LEITE, 2003).

Para análise da população, utiliza-se o censo do IBGE como referencia. Aglomerações

urbanas constituem estoques de fator de produção capazes de ampliar a riqueza produzida e,

portanto, ampliar o PIB, o que impacta no transporte aéreo de duas formas: gera renda e

estimula o tráfego de passageiros.

O PIB (conjunto de riquezas produzidas por um país ou região em determinado período

de tempo) é determinante para a dinâmica do transporte aéreo. Uma primeira aproximação

nos permite associar a evolução do tráfego de passageiros ao desempenho da economia. O

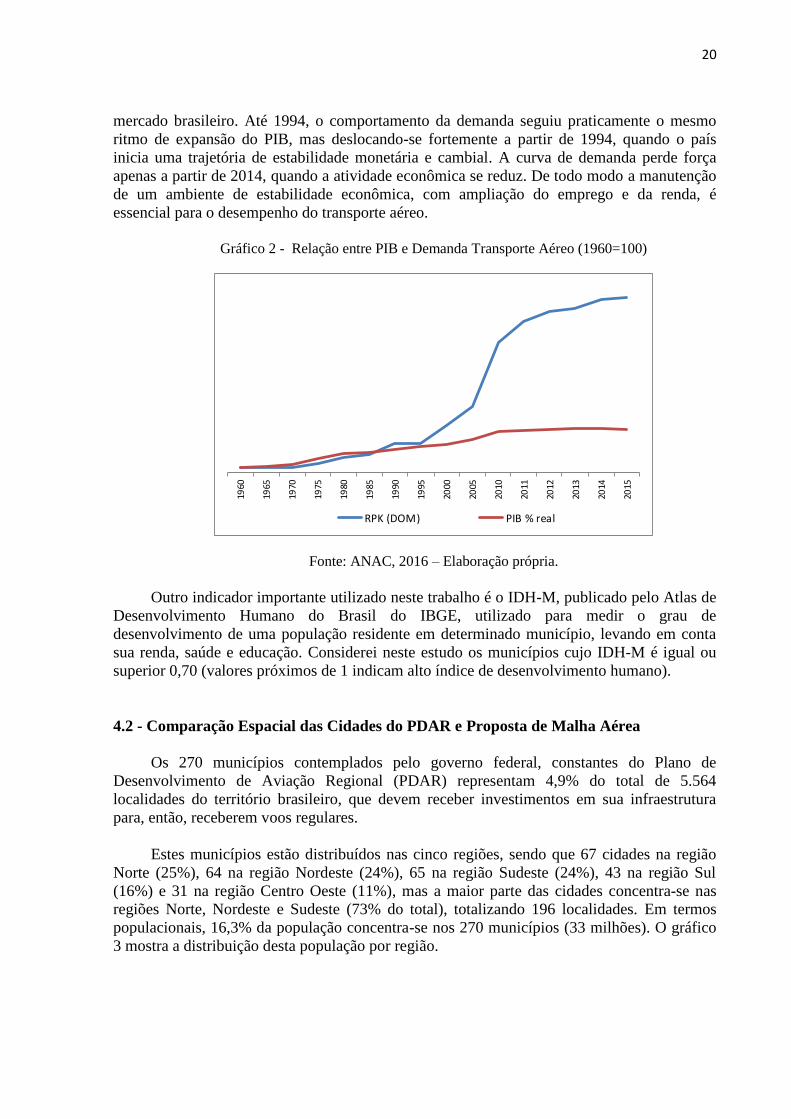

gráfico 2 evidencia a relação direta entre evolução do PIB e demanda por transporte aéreo no

20

mercado brasileiro. Até 1994, o comportamento da demanda seguiu praticamente o mesmo

ritmo de expansão do PIB, mas deslocando-se fortemente a partir de 1994, quando o país

inicia uma trajetória de estabilidade monetária e cambial. A curva de demanda perde força

apenas a partir de 2014, quando a atividade econômica se reduz. De todo modo a manutenção

de um ambiente de estabilidade econômica, com ampliação do emprego e da renda, é

essencial para o desempenho do transporte aéreo.

Gráfico 2 - Relação entre PIB e Demanda Transporte Aéreo (1960=100)

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2011

2012

2013

2014

2015

RPK (DOM) PIB % real

Fonte: ANAC, 2016 – Elaboração própria.

Outro indicador importante utilizado neste trabalho é o IDH-M, publicado pelo Atlas de

Desenvolvimento Humano do Brasil do IBGE, utilizado para medir o grau de

desenvolvimento de uma população residente em determinado município, levando em conta

sua renda, saúde e educação. Considerei neste estudo os municípios cujo IDH-M é igual ou

superior 0,70 (valores próximos de 1 indicam alto índice de desenvolvimento humano).

4.2 - Comparação Espacial das Cidades do PDAR e Proposta de Malha Aérea

Os 270 municípios contemplados pelo governo federal, constantes do Plano de

Desenvolvimento de Aviação Regional (PDAR) representam 4,9% do total de 5.564

localidades do território brasileiro, que devem receber investimentos em sua infraestrutura

para, então, receberem voos regulares.

Estes municípios estão distribuídos nas cinco regiões, sendo que 67 cidades na região

Norte (25%), 64 na região Nordeste (24%), 65 na região Sudeste (24%), 43 na região Sul

(16%) e 31 na região Centro Oeste (11%), mas a maior parte das cidades concentra-se nas

regiões Norte, Nordeste e Sudeste (73% do total), totalizando 196 localidades. Em termos

populacionais, 16,3% da população concentra-se nos 270 municípios (33 milhões). O gráfico

3 mostra a distribuição desta população por região.

21

Gráfico 3 – Participação % da População das Cidades do PDAR por Região

Fonte: IBGE – Elaboração do autor

O PIB das cidades do PDAR soma quase R$ 1 trilhão (17% do PIB nacional), do qual

73% (quase R$ 700 bi) concentram-se nas regiões Sul e Sudeste. O gráfico abaixo mostra a

distribuição do PIB das cidades por região.

Gráfico 4 – Participação % do PIB das Cidades do PDAR por Região

Fonte: IBGE – Elaboração do autor

Em resumo, tem-se que as 270 cidades representam 4,9% do total de cidades do país, a

população 16,3% e o PIB, 17,3%. A partir da análise de dispersão, foi possível constatar a

correlação positiva entre PIB e IDH-M. A maior parte das cidades aqui escolhidas são aquelas

que estão na área superior ao IDH-M 0,699 (Gráfico 5). Dispersão é uma distribuição de

dados que relaciona duas variáveis, permitindo identificar graus de causalidade entre elas

(SHIMAKURA, 2012).

Identificados os municípios de maior potencial, é preciso identificar o fluxo de tráfego

entre eles. Em razão da inexistência de operações aéreas entre vários deles, este trabalho

avaliou o fluxo de passageiros do modal rodoviário para identificação aqueles de maior fluxo

e, portanto, com potencial de tráfego capaz de receber ligações aéreas. Dos 270 municípios,

146 apresentam IDH-M igual-superior a 0,70.

22

Para identificar o fluxo de tráfego entre as 146 cidades, analisamos os principais O/D’s

do modal rodoviário para definir as frequências aéreas, partindo-se do pressuposto de que os

passageiros que viajam entre estas 146 cidades migrariam para o modal aéreo. Ainda que não

pareça razoável estimar uma migração total, o estudo trabalha com a hipótese de migração

total apenas para efeito de harmonização dos movimentos globais de fluxo de tráfego.

Gráfico 5 – Participação % do PIB das Cidades do PDAR por Região

Fonte: IBGE – Elaboração do autor

Das 146 cidades, obteve-se o total de 1194 combinações ou pares de rotas de ônibus

(ANTT, 2015). No entanto, utilizou-se pares de cidades que permitam no mínimo 1

frequência semanal com a aeronave de menor configuração (ATR). Rotas com distâncias

inferiores a 100 km também foram desconsideradas porque o Plano prevê que os aeroportos

escolhidos terão distâncias médias entre si de no máximo 100 km. Sequencialmente, foram

extraídas 225 combinações de rotas da totalidade (1194), que por sua vez representam 81,5%

do tráfego total, que teriam ligações diretas respeitando o alcance da aeronave.

Para ilustrar o cálculo da frequência semanal, consideremos a título de exemplo a rota

Uberlândia – Itumbiara da malha rodoviária e a aeronave ATR de 48 assentos. Para

determinar a frequência semanal (por exemplo 20), multiplicou-se a demanda diária no trecho

(134) pelo número de dias na semana (7), dividindo-se o resultado pelo número de assentos

(48). Este processo foi realizado para todos os pares de rotas (225). O resultado da aplicação

do critério a todas as 225 ligações gerou uma malha com 90.2 milhões de quilômetros voados

por semana e uma malha aérea relativamente bem distribuída. A figura 2 reflete a distribuição

espacial destas 225 ligações rodoviárias.

A figura 6 apresenta um comparativo entre cidades do PDAR e a malha rodoviária. O

mapa a. mostra a distribuição das cidades do PDAR; o mapa b. mostra as 146 cidades

selecionadas passíveis de receber ligações aéreas pelos critérios de IDH-M e PIB; e o mapa c.

mostra a distribuição das 225 ligações rodoviárias com maior volume de tráfego terrestre.

Há aproximadamente 73 mil possibilidades de pares de rotas (270x270) oriundas dos

270 municípios e 21 mil dos 146 municípios (146x146). Destes, apenas 1.194 pares foram

habilitados para receber operação aérea, mas apenas 225 pares de rotas foram elegíveis a

23

partir dos critérios “distância” (>100 km), frequência semanal (pelo menos uma semanal) e

autonomia da aeronave de até 50 assentos. O anexo A mostra a lista completa de pares de

cidades contendo dados de distância, potencial de tráfego e participação percentual individual

e acumulado.

Figura 6 – Comparativo Espacial das Cidades do PDAR e Malha Rodoviária

Fonte: IBGE, ANTT (2016) – Elaboração do autor

Os 225 pares de cidades, constantes do Anexo A, somam 920 mil passageiros/ano. A

figura 7 mostra a malha simulada a partir das ligações envolvendo os 146 municípios. Parte

expressiva das ligações está localizada nas regiões Sul e Sudeste, e algumas ligações

potenciais estão situadas no Nordeste e Centro Oeste.

Figura 7 – Proposta de Malha Aérea Simulada a partir das Cidades Elegíveis do PDAR

Fonte: Great Circle - Elaboração do autor

As cidades constantes do Anexo deve ser objeto de atenção das autoridades aeronáuticas

para a condução de políticas de estímulo mais focadas e de melhor aproveitamento das

oportunidades.

a. b. c.

24

Considerações Finais

As potencialidades de desenvolvimento do transporte aéreo regional no Brasil estão

longe de ser completamente exploradas, haja vista a quantidade de brasileiros que ainda não

utiliza o transporte aéreo. Apesar da percepção de que tem havido uma “popularização do

transporte aéreo” (Leurquin e Avelar, 2016), os dados apontam para uma realidade na qual

aproximadamente 75% dos brasileiros ainda estão distantes desta deste tipo de modal.

O nível de concentração de voos nas “linhas troncais” acompanha o nível de

concentração populacional nas grandes capitais. Milhões de brasileiros destas regiões, e das

regiões mais remotas, ainda não utilizam o modal aéreo. Da mesma forma que o forte

crescimento da aviação na década de 2000 fortaleceu a presença do ente estatal no setor e

justificou, em parte, a criação de novos órgãos (SAC, CONAC) e programas (FNAC, PDAR,

PNAC), o grande número de brasileiros não usuários do sistema e o grande número de

municípios sem serviços aéreos justificam a adoção de políticas públicas capazes de reduzir

estas disparidades.

Este trabalho procurou explorar alguns conceitos sobre desenvolvimento,

contextualizando-o à aviação. O transporte aéreo está intrinsecamente associado às condições

econômicas e sociais locais. A dinâmica das forças produtivas capitalistas forja novas relações

produtivas, ampliando a produção, distribuição e consumo de bens e serviços. No caso

brasileiro, o processo de desconcentração econômica tem impulsionado novos fluxos de bens,

serviços e pessoas e demandado um sistema de transporte mais rápido, seguro e eficiente.

Há um histórico de presença marcante do ente estatal na conformação do setor aéreo

brasileiro há mais de um século. Esta presença tem sido marcada pela adoção de políticas

indutoras em alguns momentos (anos 20, 50 e 70) e por políticas de caráter mais liberal (anos

60, 90, 10). Estas experiências sugerem que o debate em torno da existência ou não do Estado

é falsa. Por se tratar de um setor de caráter estratégico, assim como o são os setores de

energia, petróleo e gás, passível a influências de toda ordem, notadamente aqueles de caráter

socioeconômico (fluxos populacionais e de rendas), a regulação estatal deve atuar

continuamente para coordenar as ações de seus atores (empresas, associações, consumidores,

institutos tecnológicos, órgãos governamentais locais) por meio de legislações (PNAC,

Agenda Regulatório etc) e programas de estímulo (PROFAA, PDAR, REIDI, FNAC etc),

especificamente à aviação regional, que tem sofrido expressiva redução no número de cidades

servidas apesar da existência de potencial econômico e de tráfego em muitas cidades.

A partir de indicadores socioeconômicos e da matriz de origem/destino do sistema

rodoviário, foi possível identificar aquelas ligações que devem ser objeto de atenção das

autoridades para a conformação de políticas de estímulo, principalmente em um contexto de

fortes restrições orçamentárias. O trabalho aponta para a existência de muitas oportunidades –

e de instrumentos regulatórios – que possam ampliar o acesso da população ao modal aéreo.

As políticas públicas devem ser aplicadas, ampliadas e avaliadas continuamente. Uma

sugestão é aprofundar estudos sobre a efetividade da Política Nacional de Aviação Civil e

compreender melhor os efeitos das políticas macroeconômicas sobre o setor. A incorporação

de novos aeroportos ao sistema tem ampliado o número de aeroportos servidos e de

passageiros atendidos (maior densidade de tráfego). Mas ainda estamos distantes de alcançar

números que permitam que cada brasileiro voe pelo menos uma vez ao ano. Alcançar a meta

25

depende da definição clara de políticas de investimentos e de programas de estímulos

governamentais, a exemplo do PROFAA, FNAC, PDAR e PNAC.

A efetividade das políticas públicas carece de estudos mais aprofundados para se

verificar sua eficácia. Assim, sugere-se aqui que estudos de acompanhamento dos resultados

destas políticas sejam realizados de forma mais pormenorizada. Outra sugestão é promover

estudos considerando todos os pares de cidades com potencialidade de tráfego,

independentemente do seu nível de IDH e PIB, pois a implantação de operações aéreas

regulares é que vai permitir a dinamização das economias locais e criar as condições no futuro

para que as empresas operem de forma economicamente viável, eventualmente prescindindo

de políticas de estímulo.

Referências

ANAC. Anuário Estatísticos. Brasília: 2017. Disponível em <<

http://www.anac.gov.br/assuntos/dados-e-estatisticas/mercado-de-transporte-aereo/anuario-

do-transporte-aereo/dados-do-anuario-do-transporte-aereo>>

ANTT. Regular Rodoviário e Semiurbano: Dados de demanda 2014. 2015. Disponível em:

<http://www.antt.gov.br/index.php/content/view/43753/Regular_Rodoviario_e_Semirubano.h

tml>.

ARRUDA et all. Ciência e Tecnologia: Desigualdades Regionais e Estratégicas de Políticas

para o Nordeste. Espacios. Vol. 37 (Nº 34) Año 2016. Pág. 32, 2016. Disponível em << http://www.revistaespacios.com/a16v37n34/16373432.html>>

ATR. First Generation: 42-300/320. 2015. Disponível em: <http://www.atraircraft.com/pro

ducts/list.html>.

BETTINI, H. and Oliveira, A.. Transporte aéreo regional: entre economias de densidade e

custos de transação. Journal of Transport Literature, vol. 5, n. 4, pp. 171-187. 2011.

BRASIL. Secretaria de Aviação Civil. Brasília: 2017. Disponível em <<

http://www.aviacao.gov.br/>>

BRASIL. Instituto Brasileiro de Geografia e Estatística – IBGE. Contas Regionais do Brasil,

201 Disponível em

<https://ww2.ibge.gov.br/home/estatistica/economia/contasregionais/2012/default.shtm.>

CAMILO, P.. Setor aéreo regional no estado de São Paulo: o papel do estado na gestão do

transporte aéreo. Journal of Transport Literature, vol. 5, n. 1, pp. 97-123. 2011.

COELHO, L. at all. Capacidade e nível de serviço do terminal de passageiros de um

aeroporto regional - o caso de Ribeirão Preto. Journal of Transport Literature, vol. 6, n. 3, pp.

107-120. 2012.

FILHO e FRANÇA. Análise da Política Nacional de Transporte Aéreo. Rev.UEL. Geografia -

Volume 11 - Número 2 - Jul/Dez. 2002. Disponível em <<

http://www.uel.br/revistas/uel/index.php/geografia/article/viewFile/6726/6068>>

26

GOMES, Sérgio Bittencourt Varella; FONSECA, Paulus Vinicius Rocha. da. Análise econô

mico-operacional do setor de transporte aéreo: indicadores básicos. BNDES Setorial, Rio de

Janeiro, n. 40, p. 131-161, set. 2014. Disponível em: <

https://web.bndes.gov.br/bib/jspui/handle/1408/2861>

GREAT Circle Mapper. Map. 2016. Disponível em: <http://www.gcmap.com/mapui>.

IBGE. Ligações Aéreas. Brasília, 2010. Disponível em

<https://ww2.ibge.gov.br/home/geociencias/geografia/ligacoes_aereas_2010_divulgacao.pdf>

______Tendências Demográficas no Período de 1950/2000. Brasília, 2000. Disponível em <<

https://ww2.ibge.gov.br/home/estatistica/populacao/censo2000/tendencias_demograficas/com

entarios.pdf>>

IATA. Aviation Economic Benefits. IATA Economics Briefing No 8. 2007. Disponível em

<< https://www.iata.org/whatwedo/Documents/economics/aviation_economic_benefits.pdf>>

LEITE, Ramón Gonçalves. APLICAÇÃO DOS MODELOS DE ESTIMAÇÃO DA MATRIZ

ORIGEM-DESTINO (O/D) EM PLANEJAMENTO DE TRANSPORTE URBANO. 2003.

61 f. Dissertação (Mestrado em Ciências de Engenharia) - Escola de Ciência e Tecnologia,

Engenharia de Produção, Universidade Estadual do Norte Fluminense, Campos dos

GOYTACAZES, 2003. Disponível em: <http://uenf.br/Uenf/Downloads/POS-

ENGPRODUCAO_2397_1212178092.pdf>.

LEURQUIN, Pablo; AVELAR, Mariana Magalhães. Os desafios jurídicos e econômicos da

aviação regional no Brasil. Rev. Bras. Polít. Públicas (Online), Brasília, v. 6, nº 2, 2016 p.

203-220

HAYEK, Friedrich A. O Caminho da Servidão. Reino Unido: Editora Friedrich Hayek, 1944.

OLIVEIRA, Alessandro; SALGADO, Lúcia Helena. Constituição do marco regulatório para o

mercado brasileiro de aviação regional. abr. 2008. Disponível em:

http://pantanalbraziltourism.com/fotos/arquivos/96.pdf>

OLIVEIRA, Carlos Alonso Barbosa, Processo de industrialização: do capitalismo originário

ao atrasado. São Paulo: Editora Unesp, 2002. Oliveira, 2002.

PINTO, Victor. O Marco Regulatório da Aviação Civil: Elementos para a Reforma do Código

Brasileiro de Aeronáutica. Consultoria do Legislativo do Senado Federal. Brasília, 2008.

POSSA, P. A Associação entre o Marco Regulatório e a Inovação: Um Estudo Exploratório

sobre as Operações de Processamento de Passageiros nos Aeroportos Brasileiros Controlados

pela Infraero. Dissertação de Mestrado pela Universidade Federal do Rio Grande do Sul.

Porto Alegre, 2006,

SAC. Secretaria de Aviaçao Civil. Aviação Regional. Brasília, 2017. Disponível em << http://www.aviacao.gov.br/assuntos/aviacao-regional>>

SAMPAIO, A at all. Estimativa de Transporte Aéreo em Mercados Regionais do Nordeste.

Universidade Federal de Pernambuco. Pernambuco.

27

SCHUMPETER, J. Capitalismo, Socialismo e Democracia. Zahar Editores S.A., Rio de

Janeiro, 1984.

SHIMAKURA, Sílvia Emiko. O Diagrama de Dispersão. Curitiba, PR: LEG. UFPR. 2012.

Disponível em: <http://leg.ufpr.br/~silvia/CE055/node15.html>

SPOSITO, E. S. (2007) Reestruturação produtiva e a reestruturação urbana no Estado de São

Paulo. IX Colóquio Internacional de Geocrítica. Rio Grande do Sul.

TUROLLA, F. at all. Concorrência, Convergência e Universalização no Setor de

Telecomunicações no Brasil. Pezco Consultoria.

_________________. Políticas públicas para a melhoria da competitividade da aviação

regional brasileira. Revista de Literatura dos Transportes, vol. 5, n. 4, pp. 188-231. 2011.

28

Anexo A – Lista de Pares de Cidades com Potencial para Ligações Aéreas Ligaçoes Aéreas Km Num. Viagens (RT)Num. Pax (OW)Partic. % %Acum.Num. Freq. Sem.

UBERLANDIA-ITUMBIARA 115 97.951 48.976 3,6% 3,6% 20

ARACATUBA-TRES LAGOAS 138 39.745 19.873 1,4% 6,6% 8

SAO JOSE DOS CAMPOS-POUSO ALEGRE 104 38.137 19.069 1,4% 9,4% 8

RIBEIRAO PRETO-UBERABA 153 34.088 17.044 1,2% 11,9% 7

PRESIDENTE PRUDENTE-LONDRINA 132 34.066 17.033 1,2% 13,1% 7

RIBEIRAO PRETO-PASSOS 124 29.936 14.968 1,1% 15,4% 6

LONDRINA-SOROCABA 372 28.394 14.197 1,0% 16,4% 6

IMPERATRIZ-PORANGATU 891 27.458 13.729 1,0% 17,4% 5

LONDRINA-RIBEIRAO PRETO 423 26.798 13.399 1,0% 18,4% 5

ITUMBIARA-UBERLANDIA 115 26.653 13.327 1,0% 19,4% 5

RIBEIRAO PRETO-UBERLANDIA 254 25.612 12.806 0,9% 20,3% 5

GOVERNADOR VALADARES-CAMPOS DOS GOYTACAZES 360 25.046 12.523 0,9% 22,2% 5

JUIZ DE FORA-CABO FRIO 193 24.613 12.307 0,9% 24,0% 5

LONDRINA-OURINHOS 131 24.015 12.008 0,9% 24,8% 5

PRESIDENTE PRUDENTE-MARINGA 156 23.932 11.966 0,9% 26,6% 5