Embed Size (px)

Citation preview

RELATÓRIO ANUAL 2006

Índice

3

GRUPO BANCO POPULAR

Informação geral

O Banco Popular em números

Estrutura da Direcção

Editorial

Relatório de Gestão

Grupo Banco Popular

Enquadramento económico

Posicionamento do Grupo no sector bancário

Principais Resultados Consolidados

Margem de intermediação. Margem ordinária. Margem de exploração.Resultado consolidado do exercício. Resultado atribuível.

Actividade por linhas de negócio

Solvabilidade

Gestão do risco

Risco de crédito. Risco país. Risco de mercado. Risco de liquidez. Riscooperacional. Risco reputacional

O rating do Banco Popular

Accionistas - A acção Banco Popular

Sociedades mais significativas do Grupo

Informação de bancos e sociedades do Grupo

Contas Anuais

Relatório dos auditores independentes

Responsabilidade da informação

Demonstrações financeiras consolidadas

Notas explicativas

4

5

6

7

9-85

11

14

17

20

33

40

42

63

65

70

75XX

87-238

90

91

93

101

ÍNDICE

4

RELATÓRIO ANUAL 2006/ Resultado da gestão do GRUPO

INFORMAÇÃO GERAL

O Banco Popular Español (adiante Banco Popular, Popularou Grupo) foi fundado em 14 de Julho de 1926, e estáinscrito no Registo Comercial de Madrid, tomo 174, folio44, folha 5.458, inscrição 1ª. É membro do Fundo deGarantia de Depósitos em Instituições Bancárias. Em 2006cumpriu o seu exercício social número 80. A sede socialfica situada na Calle Velázquez, 34. 28001 Madrid.

A Assembleia Geral Ordinária está prevista para o dia 30 deMaio de 2007, às treze horas, na Calle José Ortega y Gasset,29. 28006 Madrid.

A documentação financeira contabilística e estatística quese apresenta de seguida foi elaborada com base emcritérios analíticos de máxima objectividade, detalhe,clareza informativa e homogeneidade no tempo, a partirdos dados internos contabilísticos do Grupo. Com data de 1de Janeiro de 2005 entrou em vigor a obrigação de elaboraras contas consolidadas em conformidade com as NormasInternacionais de Relato Financeiro adoptadas pela UniãoEuropeia (NIRF-UE) para entidades que, à data deencerramento do seu balanço, tenham os seus títulosadmitidos à cotação num mercado regulamentado emqualquer Estado membro, de acordo com o estabelecidopelo Regulamento 1606/2002 do Parlamento Europeu edo Conselho de 19 de Julho.

Esta informação financeira foi elaborada de acordo com oreferido normativo e reflecte toda a actividade económicado grupo, tanto financeira como de seguros e nãofinanceira, de forma a apresentar a imagem fiel dopatrimónio líquido, da situação financeira, dos riscos, e dosresultados consolidados.

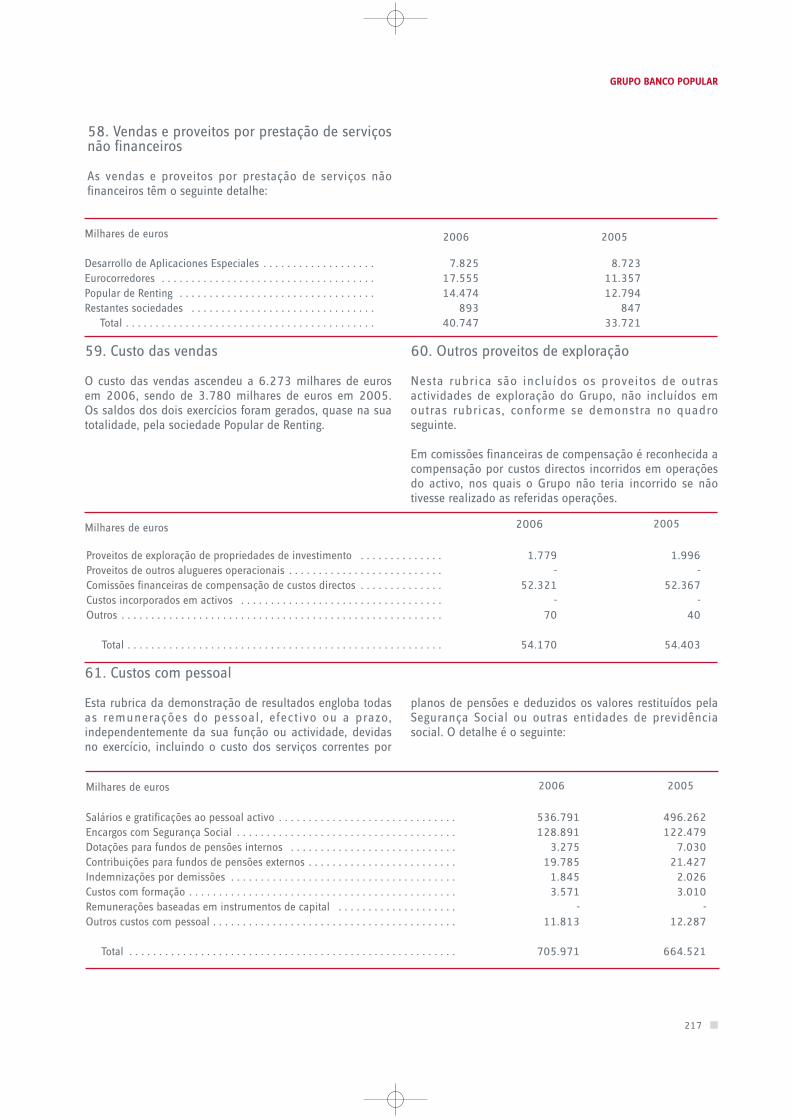

No cálculo de saldos médios utilizaram-se dados diários,mensais ou trimestrais, de acordo com a informaçãodisponível em cada caso. Os números entre parêntesisindicam que os valores correspondentes se subtraem nosprocessos de cálculo, ou que se trata de diferenças ou taxasde variação negativas.

Para além do Relatório Anual e dos documentos que oacompanham, o Banco Popular publica trimestralmenteinformação financeira relativa à sua actividade, na qual serecolhe e analisa com detalhe a evolução dos seus activos,passivos, resultados e rentabilidade em cada período. Todaa informação encontra-se disponível no Gabinete deRelações com Investidores (Calle José Ortega y Gasset, 29.28006 Madrid. Tlf.: 91-520.72.65. Fax: 91-577.92.09. e-mail: [email protected]). A mesma tambémpode ser consultada no site do Banco Popular:http://www.bancopopular.es

VVoolluummee ddee nneeggóócciioossActivos totais sob gestão . . . . . . . . . . . . . . . . . . . . . . . .Activos totais em balanço . . . . . . . . . . . . . . . . . . . . . . .Recursos próprios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Recursos de clientes:

Em balanço . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outros recursos intermediados . . . . . . . . . . . . . . . . .

Crédito a clientes (bruto) . . . . . . . . . . . . . . . . . . . . . . . .Riscos contingentes . . . . . . . . . . . . . . . . . . . . . . . . . . . .

SSoollvvaabbiilliiddaaddeeRácio BIS (%) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Do qual: Tier 1(%) . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

GGeessttããoo ddoo rriissccooRiscos totais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Devedores em mora . . . . . . . . . . . . . . . . . . . . . . . . . . . .Provisões para riscos de crédito . . . . . . . . . . . . . . . . . . .Rácio de morosidade (%) . . . . . . . . . . . . . . . . . . . . . . . .Rácio de cobertura de valores em mora (%) . . . . . . . . .

RReessuullttaaddoossMargem de intermediação . . . . . . . . . . . . . . . . . . . . . . .Margem ordinária . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Margem de exploração . . . . . . . . . . . . . . . . . . . . . . . . . .Resultado antes de impostos . . . . . . . . . . . . . . . . . . . . .Resultado consolidado do período . . . . . . . . . . . . . . . . .Resultado atribuído ao Grupo . . . . . . . . . . . . . . . . . . . .

RReennttaabbiilliiddaaddee ee eeffiicciiêênncciiaaActivos totais médios . . . . . . . . . . . . . . . . . . . . . . . . . . .Recursos próprios médios . . . . . . . . . . . . . . . . . . . . . . . . .ROA (%) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .ROE (%) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Eficiência operativa (%) . . . . . . . . . . . . . . . . . . . . . . . . .

DDaaddooss ppoorr aaccççããoo**Número final de acções (em milhares) . . . . . . . . . . . . . .Número médio de acções (milhares) . . . . . . . . . . . . . . .Última cotação (euros) . . . . . . . . . . . . . . . . . . . . . . . . . .Capitalização bolsista . . . . . . . . . . . . . . . . . . . . . . . . . . .Valor contabilístico da acção (euros) . . . . . . . . . . . . . . .Resultado por acção (euros) . . . . . . . . . . . . . . . . . . . . . .Dividendo por acção pago no período (euros) . . . . . . . .Preço/Valor contabílistico . . . . . . . . . . . . . . . . . . . . . . .Preço/Resultado (anualizado) . . . . . . . . . . . . . . . . . . . .

OOuuttrrooss ddaaddoossNúmero de accionistas . . . . . . . . . . . . . . . . . . . . . . . . . .Número de empregados:

Espanha . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Estrangeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Número de balcões:Espanha . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Estrangeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Número de caixas automáticas . . . . . . . . . . . . . . . . . . .

O BANCO POPULAR EM NÚMEROS (dados consolidados)

(Milhares de €, salvo indicação em contrário)

20052006Variação

em %

109.307.02791.650.434

5.529.20391.157.63673.501.04317.656.59377.327.85611.281.128

9,878,02

88.608.984635.537

1.665.0600,72

261,99

2.067.5303.107.4832.016.4461.723.4571.091.2151.026.031

83.606.6364.761.291

1,3121,5531,23

1.215.4331.215.212

13,7316.687.888

4,550,844

0,37583,0216,3

106.18114.05612.636

1.4202.4432.227

2163.411

17,518,010,824,226,615,116,617,4

16,77,5

13,3

9,512,416,821,816,416,9

17,810,9

-1,3

33,333,310,815,4

5,5

6,81,82,1

(0,4)2,41,1

18,02,7

93.038.48177.697.748

4.989.77973.405.70658.064.97315.340.73366.323.318

9.611.758

10,158,09

75.935.076591.043

1.469.9270,78

248,70

1.888.4272.764.4461.725.7891.414.483

937.605877.749

70.991.4634.292.935

1,3220,4533,23

1.215.4331.199.606

10,3012.518.955

4,110,732

0,35622,5114,1

99.45113.80412.378

1.4262.3852.202

1833.321

* números ajustados ao split (5x1) de 21 de Junho de 2005

5

GRUPO BANCO POPULAR

6

RELATÓRIO ANUAL 2006/ Resultado da gestão do GRUPO

ESTRUTURA DA DIRECÇÃO

Angel RON, Presidente (a)Francisco FERNANDEZ DOPICO, Administrador Delegado (a) (b)

Francisco APARICIO, Administrador Secretário (a) (b) (c)

Administradores:

Associação de Quadros (Representante: Roberto HIGUERA) (a)Américo AMORIMEric GANCEDO (a) (b) (c) (d)Luis HERRANDO (a) (b) (c)Casimiro MOLINSLuis MONTUENGA (a) (b) (c)Manuel MORILLO

Miguel NIGORRAJosé Ramón RODRÍGUEZ (a) (b) (d)Vicente SANTANASindicância de Accionistas do BPE (Representante: Jose Mª MÁS)Miguel Ángel SOLÍS (d)Emilio VIÑASHerbert WALTER

Membro de: (a) Comissão Executiva (b) Comissão Delegada de Créditos (c) Comissão de Nomeações (d) Comissão de Auditoria

CCoonnsseellhhoo ddee AAddmmiinniissttrraaççããoo

DDiirreeccççããoo EExxeeccuuttiivvaa

Jesús ARELLANO, Banca de Retalho (b)Juan ECHANOJAUREGUI, Relações com InvestidoresRafael GALÁN, Tesouraria GeralJulio HORTIGÜELA, Gestão de Activos (b)José Luis MANSO, Recursos HumanosLuis Felipe MARCOS, Cumprimento NormativoRafael de MENA, Secretaria TécnicaEutimio MORALES, Auditoria e Controlo

Miguel Angel PRIETO, Responsabilidade Social CorporativaTomás PEREIRA, Serviços JurídicosErnesto REY, Subdirector Geral FinanceiroRafael ROCA, Intervenção GeralJorge ROSSELL, Banca de Grandes Transacções (b)Francisco SANCHA, Direcção Comercial (b)Francisco Javier ZAPATA, Assessoria Institucional

Ángel RON , Presidente

José María LUCÍA, Área e Crédito (a) (b)Ángel RIVERA, Meios (a) (b)

Francisco FERNÁNDEZ DOPICO, Administrador Delegado (a) (b)Roberto HIGUERA, Direcção Financeira (a) (b)

Fernando de SOTO, Relações Institucionais

RReeddee OOppeerraattiivvaa

Directores Delegados:

Antonio FÉREZ, SulFrancisco GÓMEZ, CentroManuel PIÑEIRO, Norte

Francisco J. SAFONT, Catalunha, Aragão, Navarra e La RiojaCarlos VELÁZQUEZ, Levante

Banco Popular Español

Bancos filiais regionais

José Luis ACEA, Astúrias-CantábriaJ. Ramón ALONSO, Madrid IVictoriano APARICIO, Madrid IIIRamón BOSCH, GalizaSalvador BOSCH, ValênciaJosé Luis CABERO, Madrid IIAlonso CUETOS, Castela-LeãoJose Antonio FERNÁNDEZ, AlicanteMiguel Angel FRANCO, Castela La Mancha-Extremadura

Joaquín ARIZA, Banca MulticanalPedro BERLINCHES, Europensiones, Eurocorredores, EurovidaJuan Manuel COBO, Popular de FactoringSusana DE MEDRANO, Banca Comercial InternacionalRafael DUARTE, Instituições Financeiras InternacionaisFrancisco J. GARCIA, Desenvolvimento CorporativoJavier GEFAELL, Popular Banca Privada

Gonzalo GÓMEZ, Banco Popular HipotecarioMiguel Angel LUNA, Bancopopular-eJosé Carlos MARIÑO, Heller PortugalCarmen ORTIZ, Popular Gestión (Sogeval)Carlos RAMOS, Popular BolsaMiguel ROBALLO, Eurovida PortugalJosé María SANZ, Atendimento a clientes

Rafael GIL, CanáriasJesús M. GONZÁLEZ, Andaluzía IVicente LÓPEZ, Catalunha IAntonio PÉREZ MurciaJosé Antonio REGO, Aragão-Navarra-La RiojaJesús RODRÍGUEZ, Andaluzía IIJosé Luis SANGÜESA, País BascoEladio SEBASTIÁN, Catalunha IIIFrancisco SUBIRANA, Catalunha II

Outras unidades

Directores Regionais:

José F. MARTÍNEZ ISACH, CastelaMiguel MOZO, AndaluziaAntonio RAMIREZ, Vasconia

Juan José RUBIO, GalizaAlfonso RUSPIRA, Crédito Balear

Bancos no estrangeiro

Filipe MAYER, Banco Popular PortugalAntonio PUJOL, Banco Popular Portugal

Juan PÉREZ, Banco Popular France

Membro de: (a) Direcção Geral (b) Comité de Direcção

7

GRUPO BANCO POPULAR

No exercício de 2006, o Banco Popular alcançou dois marcos: superar os objectivos do Plano Suma e levar a cabocom êxito uma alteração de estratégia direccionada a reforçar a rentabilidade e os recursos próprios e a antecipar-se à mudança do ciclo do mercado imobiliário.

O objectivo prioritário do Plano Suma, a que o Grupo se propôs há três anos, era alcançar em 2006 os 1.000milhões de euros de resultado atribuído. O resultado foi um lucro de 1.026 milhões de euros, com uma taxa decrescimento neste exercício de 16,9%. Se excluirmos o impacto de última hora do efeito negativo no ano da novafiscalidade para as sociedades, o resultado atribuído situar-se-ia nos 1.085 milhões de euros, equivalente a umcrescimento de 23,6%; poderíamos dizer que este é o resultado “natural” da conta de resultados do Grupo, naausência de impactos extraordinários exteriores. Se compararmos a conta de resultados do Banco Popular aolongo deste ano com a de outras instituições financeiras espanholas relevantes, resulta evidente que os resultadosque gerámos reflectem uma maior capacidade de recorrência ao estarem, comparativamente, menosinfluenciados por rendimentos extraordinários excepcionais.

No que respeita à alteração de estratégia, as consequências da vontade dos gestores de persistir no reforço dasmargens e de capital foram evidentes ao longo do ano: melhorou-se a perspectiva dos primeiros e aumentou-seo capital base (core) em 6 pontos base ao longo do ano. Pese este objectivo geral, houve ainda trimestres emconcreto em que se verificou uma descida das margens, devido ao efeito negativo a curto prazo da subida dastaxas de juro o que, contudo, se traduziu num forte impulso nas margens e resultados a médio e longo prazos.

Deu-se continuidade à reestruturação do crescimento, com a diminuição da dependência do crédito hipotecário,cujo aumento se situou em 16,2%, visto que os empréstimos e créditos sem garantia real ao sector privado –denominados Outros devedores a prazo – tiveram um impulso surpreendente com um crescimento anual de22,6%. O crédito comercial privado teve durante todo o ano um excelente comportamento, com um ritmo deaumento anual sustentado de dois dígitos que terminou em cerca de 13%. O dinamismo do crédito tornou-secompatível com a melhoria da sua qualidade, ao diminuir de novo o rácio de morosidade de 0,78% em 2005para 0,72% em 2006, com um aumento da cobertura através de provisões até 262%.

Ao longo de 2006 acentuou-se progressivamente a robustez dos resultados com comissões, em particular asprovenientes de avales e outros riscos contingentes, que aumentaram 32% no ano. Também se destacam ascomissões líquidas de Meios de Pagamento com um aumento de 21,5% no ano, graças a uma forte diminuiçãodas comissões pagas. O crescimento anual das comissões por gestão de activos, de 14,6%, está relacionado como desenvolvimento dos activos sob gestão, em que o Banco Popular se voltou a destacar claramente do conjuntodo sector.

EDITORIAL

A mudança é a lei da vida. Aqueles que olham só para o

passado ou para o presente perderão com certeza o futuro.

John F. Kennedy

8

RELATÓRIO ANUAL 2006/ Resultado da gestão do GRUPO

Não obstante o forte encarecimento do custo do financiamento, através da subida das taxas de juro nos últimosmeses do ano, a solidez do crescimento dos proveitos traduziu-se numa aceleração sustentada da margemordinária que passou de um aumento anual de 9,6% em 2005 para um aumento de 12,4% no final de 2006.O controlo selectivo de gastos, especialmente dos gastos gerais, que registaram um crescimento anual moderadode 3,5%, acelerou a margem de exploração até uma taxa anual de 16,8%. Este fortalecimento dos proveitos deexploração traduziu-se num crescimento de 21,8% do resultado antes de impostos.

Apesar do custo fiscal extraordinário já mencionado, o ROE situou-se nos 21,5%, com uma melhoria de 110pontos base sobre 2005. A taxa de eficiência registou uma nova melhoria, com uma ordem de grandeza fora dousual de 200 pontos base no ano, tendo-se situado em 31,23% no final de 2006.

O aumento da rentabilidade e eficiência e a moderação dos gastos foram conseguidos, apesar do esforço querepresenta a contínua expansão de todas as redes de distribuição do Grupo e, em especial, das agências queaumentaram em 58, das quais 33 em Portugal, tendo o Grupo alcançado as 202. Com a mesma visão de futuro,promoveu-se muito energicamente a captação líquida de mais de 437.000 clientes, dos quais cerca de 34.000foram empresas.

Relatório de Gestão

RELATÓRIO ANUAL 2006/ Resultado da gestão do GRUPO

11

GRUPO BANCO POPULAR

GRUPO BANCO POPULAR

O Banco Popular encabeça um grupo bancário comvocação estritamente financeira, isto é, sem participaçõesempresariais estratégicas que não sejam empresasfinanceiras instrumentais. Está orientado para actividadesbancárias do tipo comercial e de retalho, especializado emcobrir todas as necessidades financeiras das empresas,com um ênfase particular nas PME’s, assim como na bancadirigida a particulares. Outras linhas de actividade como abanca de investimento ou a banca do mercado de grandestransacções estão centradas na cobertura das necessidadesdos seus clientes comerciais ou de banca de retalho.

Os critérios básicos da gestão do Grupo são:

- a procura da rentabilidade, maximizando o ROEque tem estado nos últimos 20 anos entre os 20 eos 30%,

- o reforço permanente da robustez do balanço e dasolvência, que se reflecte em o Popular ter o maisalto rating da banca espanhola e um dos 5 maiselevados da banca europeia privada,

- uma melhoria sistemática da eficiência, que dálugar a que o Grupo tenha o melhor rácio deeficiência do sistema bancário espanhol e um dosmelhores entre os bancos europeus.

Para aplicar estes princípios, os gestores consideram que éessencial colocar o cliente no centro de todas as decisões,a fim de responder ao objectivo de maximizar o valor paraos accionistas, com uma visão que tenha sempre em contao médio prazo.

O Grupo tem um quadro de 14.056 empregados, compresença física em toda a área geográfica espanhola(2.227 balcões), com uma rede de desenvolvimentorecente, mas com uma rápida expansão em Portugal (202balcões) e uma rede em França (14 balcões). Para alémdisso, o Grupo conta com uma presença internacional,através de escritórios de representação ou pessoaloperativo transferidos para bancos locais de outros paísesatravés de acordos de cooperação, com o objectivo deatender as necessidades financeiras dos clientes semnecessidade de incorrer em risco-país.

O Grupo é composto pela casa mãe (Banco Popular), por 5bancos regionais que operam em Espanha (Bancos deAndalucía, Castilla, Crédito Balear, Galicia e Vasconia) epelos bancos em que o Popular controla a maioria docapital, Banco Popular Portugal (100% do capital) eBanco Popular France (100% do capital), assim comooutros bancos e sociedades de serviços financeiros. Asmarcas bancárias regionais que formam o Grupo emEspanha são geridas segundo os mesmos critérios e com

plataformas tecnológicas e administrativas comuns paraoptimizar os custos, e oferecem uma gama de produtosanáloga; a diferenciação regional permite responder àsnecessidades locais dos clientes e conseguir uma maiorpenetração de mercado.

Para além dos bancos mencionados, o Grupo controla oBanco Popular Hipotecario (a 100%), que se dedica aofinanciamento do sector imobiliário, um banco porInternet, Bancopopular-e (a 100%) e uma unidade debanca privada, Popular Banca Privada (a 60%, detendo aDexia-BIL os restantes 40%). Adicionalmente, o Grupopossui outras unidades com as quais cobre praticamente atotalidade dos serviços financeiros procurados pelosnossos clientes.

No final de 2006, o Grupo contava com 6,6 milhões declientes, geria activos no montante de 109 milhares demilhões de euros e recursos de clientes de 91 milhares demilhões de euros, com uma base de recursos próprios de5,5 milhares de milhões de euros. A quota de mercado emEspanha entre todas as entidades financeiras situa-se entreos 5% e os 5,5% em créditos e depósitos, situando-se oPopular no quinto lugar do ranking nacional. O Grupoocupa, em contrapartida, o terceiro lugar em termos decapitalização entre os bancos cotados em bolsa, com umaquota de mercado em relação aos mesmos na ordem dos11%, tanto em crédito como em depósitos. O crescimentodo Grupo em gestão de activos foi também muito maisforte que o do sector, alcançando uma quota de mercadode 5% em planos de pensões e de 5% em fundos deinvestimento.

Em 2006 o Grupo obteve um resultado líquido atribuívelde 1 .026 m i l hõe s de eu ro s , o que supõe umarentabilidade de 21,5% sobre os capitais próprios médios(ROE). No final deste ano a capitalização bolsista ascendiaa 16.688 milhões de euros, um aumento de 4.169milhões de euros (+33,3%) sobre o ano anterior, e contavacom uma base de 106.000 accionistas, com um vincadocarácter institucional internacional. No final do citado ano35,6% das acções do Grupo estavam representadas peloConselho de Administração do Banco Popular. Os 5 bancosregionais também cotados em bolsa estavam controladospela casa mãe em percentagens que oscilavam entre os64,5% e os 96,9%.

O balanço e conta de resultados consolidados a 31 deDezembro de 2006 e 2005 apresentam-se em seguida:

12

RELATÓRIO ANUAL 2006/ Resultado da gestão do GRUPO

AAccttiivvoo

Caixa e disponibilidades em bancos centrais . . . . . . . . . . .Carteira de negociação, Outros activos financeiros ao justo valor com variações em per-das e ganhos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Activos financeiros disponíveis para venda. . . . . . . . . . . . .Crédito Concedido:

Crédito a clientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outros créditos concedidos . . . . . . . . . . . . . . . . . . . . . . .

Carteira de investimentos a vencimento . . . . . . . . . . . . . . .Derivados de cobertura. . . . . . . . . . . . . . . . . . . . . . . . . . . .Activos não correntes detidos para venda . . . . . . . . . . . . . .Participações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Contratos de seguros vinculados a pensões . . . . . . . . . . . . .Activos por resseguros . . . . . . . . . . . . . . . . . . . . . . . . . . . .Activos tangíveis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Activos intangíveis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Activos por impostos . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Acréscimos e diferimentos . . . . . . . . . . . . . . . . . . . . . . . . .Outros activos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

TToottaall ddoo aaccttiivvoo . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

PPaassssiivvoo

Carteira de negociação . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outros passivos financeiros ao justo valor com variações emperdas e ganhos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Passivos financeiros a custo amortizado:

Depósitos de instituições de crédito . . . . . . . . . . . . . . . .Depósitos de clientes . . . . . . . . . . . . . . . . . . . . . . . . . . .Débitos representados por títulos negociáveis . . . . . . . . .Passivos subordinados . . . . . . . . . . . . . . . . . . . . . . . . . .Outros passivos financeiros . . . . . . . . . . . . . . . . . . . . . .

Derivados de cobertura. . . . . . . . . . . . . . . . . . . . . . . . . . . .Passivos por contratos de seguros . . . . . . . . . . . . . . . . . . . .Provisões . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Passivos por impostos . . . . . . . . . . . . . . . . . . . . . . . . . . . .Acréscimos e diferimentos . . . . . . . . . . . . . . . . . . . . . . . . .Outros passivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Capital com natureza de passivo financeiro. . . . . . . . . . . . .

TToottaall ddoo ppaassssiivvoo . . . . . . . . . . . . . . . . . . . . . . . . . . . .

CCaappiittaall pprróópprriioo

Interesses minoritários . . . . . . . . . . . . . . . . . . . . . . . . . . . .Ajustamentos de valorização . . . . . . . . . . . . . . . . . . . . . . .Fundos atribuíveis aos detentores de capital próprio do Popular

Capital, reservas e resultados transitados . . . . . . . . . . . .Resultado do exercício . . . . . . . . . . . . . . . . . . . . . . . . . . .Dividendos pagos e anunciados . . . . . . . . . . . . . . . . . . . .

TToottaall ddoo ccaappiittaall pprróópprriioo . . . . . . . . . . . . . . . . . . . .

TToottaall ddoo ccaappiittaall pprróópprriioo ee ddoo ppaassssiivvoo

Pro memoria:Riscos contingentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Compromissos contingentes . . . . . . . . . . . . . . . . . . . . . . . .

31.12.06 31.12.05 Variação em %

959.5451.385.503

311.467890.521

71.425.19765.000.869

6.424.328455

442.22198.64622.007

240.5564.010

724.616362.548660.596

45.515124.345

7777..669977..774488

340.869

-69.767.49011.268.79934.882.49721.621.592

1.122.616871.986166.561618.364501.435175.436271.020

71.286438.268

7722..335500..772299

342.45514.785

4.989.7794.331.537

877.749(219.507)

55..334477..001199

7777..669977..774488

9.611.75818.659.159

1.502.2612.588.379

400.252697.392

84.144.64875.897.896

8.246.752441

205.752129.034

17.488223.846

3.866707.359369.232555.969

23.14381.372

9911..665500..443344

511.239

43.83082.440.853

8.393.08136.941.19135.096.737

1.023.156986.688338.695844.410495.528232.960317.450

70.929439.959

8855..773355..885533

361.17824.200

5.529.2034.753.4131.026.031(250.241)

55..991144..558811

9911..665500..443344

11.281.12819.023.187

56,686,8

28,5(21,7)17,816,828,4(3,1)

(53,5)30,8

(20,5)(6,9)(3,6)(2,4)1,8

(15,8)(49,2)(34,6)1188,,00

50,0

18,2(25,5)

5,962,3(8,9)

13,2>

36,6(1,2)

32,817,1(0,5)0,4

1188,,55

5,563,710,8

9,716,914,0

1100,,66

1188,,00

17,42,0

QQuuaaddrroo 11. Balanço consolidado (Dados em milhares de €)

13

GRUPO BANCO POPULAR

QQuuaaddrroo 22. Resultados consolidados (Dados em milhares de €)

Juros e rendimentos similares . . . . . . . . . . . . . . . . . . .- Juros e encargos similares . . . . . . . . . . . . . . . . . . . . . .+ Rendimento de instrumentos de capital . . . . . . . . . . . .== MMaarrggeemm ddee iinntteerrmmeeddiiaaççããoo . . . . . . . . . . . . . . . . . . . . . .+ Ganhos de entidades valorizadas pelo método

da equivalência patrimonial. . . . . . . . . . . . . . . . . . . . .+ Comissões líquidas . . . . . . . . . . . . . . . . . . . . . . . . . . .+ Actividade de seguros. . . . . . . . . . . . . . . . . . . . . . . . . .± Resultados em operações financeiras (líquido) . . . . . . .± Diferenças de câmbio (líquido) . . . . . . . . . . . . . . . . . . .== MMaarrggeemm oorrddiinnáárriiaa . . . . . . . . . . . . . . . . . . . . . . . . . . . .+ Resultados por prestação de serviços

não financeiros (líquido) . . . . . . . . . . . . . . . . . . . . . . .- Custos de exploração:

Custos com pessoal . . . . . . . . . . . . . . . . . . . . . . . . .Outros gastos gerais e administrativos . . . . . . . . . . . .Outros proveitos (comissões compensatórias) . . . . . .

- Amortizações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .- Outros custos de exploração . . . . . . . . . . . . . . . . . . . . .== MMaarrggeemm ddee eexxpplloorraaççããoo . . . . . . . . . . . . . . . . . . . . . . . .- Perdas por imparidade

e outras dotações para provisões (líquido) . . . . . . . . . . . .± Outros resultados (líquido) . . . . . . . . . . . . . . . . . . . . .== RReessuullttaaddoo aanntteess ddee iimmppoossttooss . . . . . . . . . . . . . . . . . . . .- Imposto sobre os lucros . . . . . . . . . . . . . . . . . . . . . . .== RReessuullttaaddoo ccoonnssoolliiddaaddoo ddoo eexxeerrccíícciioo . . . . . . . . . . . . . . .- Resultado atribuído aos interesses minoritários . . . . . . .== RReessuullttaaddoo aattrriibbuuííddoo aaoo GGrruuppoo. . . . . . . . . . . . . . . . . . . .

2.959.5471.089.681

18.56111..888888..442277

1.458789.993

26.08316.29042.195

22..776644..444466

29.941926.600664.521316.482(54.403)

100.20841.790

11..772255..778899

349.17437.868

11..441144..448833476.878993377..660055

59.856887777..774499

25,755,099,4

99,,55

>11,573,2

>21,31122,,44

15,15,76,23,5

(0,4)2,93,2

1166,,88

(0,1)47,72211,,8832,61166,,44

8,91166,,99

Variaçãoem %

3.719.5591.689.034

37.00522..006677..553300

3.097880.579

45.16359.94851.166

33..110077..448833

34.474979.254705.971327.453(54.170)

103.13043.127

22..001166..444466

348.92655.937

11..772233..445577632.242

11..009911..22115565.184

11..002266..003311

31.12.06 31.12.05

14

RELATÓRIO ANUAL 2006/ Resultado da gestão do GRUPO

ENQUADRAMENTOECONÓMICOA economia espanhola demonstrou novamente em2006 uma alta capacidade de crescimento e umfortalecimento que se prolongarão, de acordo comtodos os indicadores, no ano seguinte.

Este crescimento económico deu lugar à criação líquidade emprego que em 2006 é superior a 3%, numco n t e x t o d e m o g rá f i co e m q u e , u m a n o m a i s ,verificaram-se aumentos apreciáveis da populaçãoactiva. O mercado de trabalho espanhol tem mostradoum comportamento muito dinâmico em 2006 comtaxas de crescimento da ocupação de 3,56%. Odesemprego em Espanha decresceu ao longo do ano1%. O número de desempregados diminuiu em 2006em cerca de 30.600 pessoas, o que pressupõe umaredução da taxa de desemprego da população activapara 8,2%. Esta descida resultou numa importanteredução do nosso diferencial relativamente à UEM-12,dos 0,6% de 2005 até 0,2% em 2006, diferença quepoderíamos, todavia, continuar a reduzir em 2007.Esta absorção dos fortes fluxos migratórios, permitiu àeconomia espanhola manter o seu forte ritmo decrescimento sem maiores pressões inflacionistas.

Este enquadramento favorável permitiu que empresas efamílias mantivessem a sua capacidade de pagamento,o que se traduziu num comportamento muito positivodos indicadores de morosidade, tendo os mesmosregistado uma melhoria adicional relativamente àevolução muito favorável de exercícios anteriores.

Segundo os dados publicados pelo INE, o índice depreços no consumidor passou de um crescimento de3,7% em 2005 para 2,7% em 2006. Esta situação deulugar à redução do nosso diferencial negativo com aUEM-12 de 1,4% para 0,8%, principalmente graças àcontenção, no último trimestre, dos preços da energia.Em 2007 poderíamos ver este diferencial reduzirnovamente até aos 0,6%, situando-se os objectivos dainflação em 2,6% em Espanha e em 2% na UEM-12.

1 tri

m. 0

4

-8

8

0

Fig. 1aEvolução do PIB em Espanha

3 tri

m. 0

6

O crescimento do PIB (Produto Interno Bruto) foidurante 2006 de cerca de 3,8%, três décimas superiorao de 2005 e 1,1% superior ao da zona Euro. O motorda economia espanhola continuou a ser, como severificou nos últimos anos, a procura interna apoiadasobretudo nos consumos privado e da construção. Aestes factores aliou-se o investimento em bens deequipamento que também cresceu a uma taxa elevada.

Partindo de uma óptica sectorial e observando a figura1b, com dados do terceiro trimestre de 2006, destaca-se, pelo peso de 60,5 % na formação do PIB, o sectorde serviços com um crescimento sustentado no ano de3,8%, algo inferior, contudo, ao ritmo de 2005. Osector da construção, que contribui com 11,5 % para oPIB, registou um forte aumento de 5,71% e a indústriaacelerou a tendência de recuperação que se iniciou hádois anos até alcançar uma taxa anual de crescimentode 4%.

1 tri

m. 0

4

-10

8

0

Fig. 1bComponentes do PIB em Espanha

3 tri

m. 0

6

Procura interna

Balança comercial

PIB

Sector Primário

Sector Indústria

Sector Energia

Sector Serviços

Sector Construção

15

GRUPO BANCO POPULAR

A política monetária aplicada pelo BCE tem sido menosacomodada, tendo realizado sucessivas subidas da taxamínima do principal leilão de financiamento, a nossataxa central. A euribor a um ano, principal taxa dereferência para os empréstimos destinados à aquisiçãode habitação, encerrou o ano nos 4,03%, isto é,descontando novas subidas da taxa central até essevalor.

Os elevados preços das habitações em muitas zonascomeçou a desacelerar a procura. Esta tendência,acentuada pelo encarecimento do financiamento dahabitação, que pressupõe a subida da taxa de juro, é deesperar que continue nos anos subsequentes. Nestecenário, a economia espanhola pode perder um dosd o i s , a t é a g o ra , m a i s s ó l i d o s m o t o re s d o s e ucrescimento. O fortalecimento dos outros componentesda procura e a melhoria da envolvente externa, comoconsequência da recuperação económica europeiapodem sustentar o ritmo da actividade espanhola noano de 2007, para o qual se antecipa um for tecrescimento do PIB.

Um factor muito importante, e ao qual se tem vindo afazer referência por parte das autoridades monetárias, éo forte crescimento do financiamento captado pelasfamílias. Longe de visões muito pessimistas, e tendopor base os próprios estudos do Banco de Espanha,existem indícios de que os passivos do sector privadocresceram em paralelo com factores, tais como ariqueza e o emprego. Enquanto estes prosseguiremdesta forma durante 2007, o nível de endividamentoalcançado não deve afectar muito negativamente aconfiança e, em consequência, as decisões de compradas famílias. Sendo assim, é certo que o sector estámais exposto a alterações das taxas de juro, pelo factode ser maioritariamente financiado por taxas de jurovariáveis.

Previsivelmente, a referida desaceleração do mercadoimobiliário e a situação do endividamento do mercadoprivado, antecipam uma procura progressivamentemenor do crédito hipotecário, situação para a qual oGrupo Popular se tem vindo a preparar intensamentecom o aumento da quota de empresas, especialmentePME’s, com a ampliação das redes de distribuição deprodutos, agências, agentes comerciais e banca àdistância e, com o aumento de produtos e iniciativasdirigidas à extensa base de clientes que se adquiriu nosúltimos anos. Um exemplo desta actividade de inovaçãoé o desenvolvimento de instrumentos de cobertura para

risco de taxa de juro que permitem a empresas e aparticulares optimizar os custos e a diminuição daexposição ao risco da subida da taxa de juro.

O enquadramento económico em que se desenvolveu aactividade do Grupo Popular em Portugal foi maisadverso que o relatado nos parágrafos anteriores paraEspanha. Em 2001, Por tuga l en t rou numa faserecessiva da qual está a começar sair.

A economia portuguesa passou de um crescimento de0,3% em 2005 para um ritmo de 1,1% em 2006,segundo estimativas do Banco de Portugal. O início deum suave processo de recuperação a partir de meadosde 2005 coincide com o anúncio, por par te doGoverno, de reformas no âmbito fiscal. Produziu-se umamelhoria dos índices de confiança e na taxa deincremento do consumo privado, convertendo-se estesfactores na base do crescimento português. Na linhadas reformas apontadas anteriormente, o consumopúblico teve uma notável desaceleração face a 2005que, aliado ao fraco comportamento do investimentoem bens de equipamento e da envolvente externa,fizeram do consumo privado o sector principal daeconomia portuguesa.

-4

4

0

Fig. 2Evolução das componentes da procura interna em Portugal

Consumo privado Consumo público

Formação brutade capital

Procura interna

2006

2005

1,31,8

0,7

1,9

-1,2

-2,7

1,1

0,6

16

RELATÓRIO ANUAL 2006/ Resultado da gestão do GRUPO

Um dado interessante da economia portuguesa é quemantém uma alta correlação com o crescimento daUEM-12, ainda que com um diferencial negativo de,aproximadamente, 1%. Se o crescimento no total dazona euro se mant ive r na tendência ac tua l , asconsequências das reformas mencionadas e o impactodo investimento dos fundos estruturais europeus podemimpulsionar o crescimento do PIB para 2007 a taxasmais próximas à média europeia, provavelmentepróximas de 1,7%.

Esta s i tuação re f lecte -se na procura do crédi to,necessariamente limitado pelo escasso dinamismo do

c o n s u m o , t a n t o p ú b l i c o c o m o p r i v a d o , e d oinvestimento empresarial. Tem principalmente umimpacto importante na solvabilidade das empresas e,por conseguinte, no nível de morosidade do sistemaf i n a n c e i r o . É n e s t e c e n á r i o i n c e r t o , p a r a odesenvolvimento da actividade bancária, que temos quesituar os excelentes crescimentos de volumes de créditoe de proveitos do Banco Popular Portugal, assim como as i t u a ç ã o e e v o l u ç ã o f a v o r á v e i s , e m t e r m o scomparativos, da qualidade da sua carteira de crédito.

POSICIONAMENTO DOGRUPO NO SECTORBANCÁRIOPara analisar a posição competitiva do Grupo BancoPopular no sistema bancário descreve-se em seguida aestratégia do Banco e analisam-se os seus resultados, osquais se comparam com a informação disponível doconjunto da banca espanhola nos últimos dois anos.

A informação sobre o sector bancário foi obtida a partir dasdemonstrações financeiros publicadas pela AssociaçãoEspanho l a de Banca e p e l o Banco de E spanha( con s o l i dado s , s a l v o re f e rênc i a em con t rá r i o )correspondentes ao período compreendido entre Dezembrode 2005 e Setembro de 2006 (os últimos disponíveis nadata de redacção do presente relatório).

De um ponto de vista estratégico, como foi indicadoanteriormente, o ano de 2006 completa um períodocaracterizado por uma reorientação da actividade, dirigidaao reforço da rentabilidade, dos recursos próprios e àantecipação da mudança do ciclo imobiliário. Em todo omomento a estratégia tornou-se compatível com oobjectivo adicional de maximizar os resultados a médioprazo, mediante um crescimento selectivo do negócio,mantendo ao mesmo tempo uma excepcional eficiência euma notável qualidade dos activos. O crescimiento donegócio foi possível, em parte, graças a uma contínuaexpansão da rede de agências e a um forte crescimento dabase de clientes.

As consequências da estratégia de reforço da rentabilidadedo Banco reflectem-se (i) na rentabilidade sobre recursosprópios (ROE), que melhorou mais de 1% no exercício,fixando-se nos 21,55%, (ii) no incremento da margem comos clientes, que cresceu nos últimos sete trimestres maisde 13 pontos base, 9 deles em 2006, e (iii) no novorecorde alcançado no rácio de eficiência no sectorfinanceiro espanhol, de cerca de 31,23%, com umamelhoria de 200 pontos base no ano.

AA rreennttaabbiilliiddaaddee ddoo BBaannccoo, medida em termos de margem deintermediação sobre activos totais médios e sobre o ROA,permanece em níveis excepcionais de 2,47% e de 1,31%,respectivamente. Estes níveis representam uma importantevantagem competitiva, uma vez que superam claramente amédia registada pelos Bancos e Caixas, que a 30 de Setembroascendia a 1,70% e a 1,64% em termos de margem, e a1,12% e 0,92% em termos de ROA, respectivamente, face a2,50% e 1,40% do Grupo a essa data.

Esta rentabilidade excepcional é consequência de ummodelo baseado no tradicional negócio bancário,principalmente com pequenas e médias empresas, as quaistêm um peso sobre o total de balanço muito superior à

média, e de uma eficiência sem comparação a nívelnacional e entre as melhores a nível internacional.

O negócio bancário tradicional representa mais de 84% dototal do balanço do Grupo a 31 de Dezembro de 2006.Tomando como referência os balanços agregados dosBancos e Caixas a 30 de Setembro, a percentagemindicada seria de 70,3% para o Popular, percentagem estamuito superior à média dos Bancos e Caixas, que ascendíaa 62,2%, como consequência de um menor peso,principalmente, da carteira de títulos de rendimento fixo evariável. O negócio com pequenas e médias empresas tem-se desenvolvido fundamentalmente com produtos semgarantia real. O peso destes produtos sobre o total decréditos a clientes residentes do sector privado a 31 deDezembro, ascendia a 44,5% face a somente 37,2% damédia dos Bancos e Caixas a 30 de Setembro.

Adicionalmente, a análise da eeffiicciiêênncciiaa ooppeerraattiivvaa - custosoperativos face aos proveitos totais - reflecte o êxito daestratégia do Popular centrada no crescimento contínuodos proveitos bancários típicos, crescimento este superiorao dos custos de exploração. O resultado é uma novamelhoria do rácio de eficiência em 200 pontos base noano até níveis desconhecidos no sector financeiroespanhol de cerca de 31,23%. A distância do Banco faceà média dos Bancos e Caixas é notável, de 9 e 12 pontospercentuais, respectivamente, a 30 de Setembro.

Relativamente ao vvoolluummee ddee nneeggóócciiooss,, o aumento domesmo no Popular é liderado pelo crédito aos clientes, quefoi de 16,6% em 2006. De acordo com a estratégiaaplicada, o crescimento das principais linhas de negócio foidesigual a 31 de Dezembro, 16,2% da carteira hipotecária -face a 25,6% em 2005 - e uns espectaculares 22,6% nosempréstimos e créditos ao sector privado sem garantiasreais. Se considerarmos apenas o sector privado residente,para efeitos de comparação com o conjunto do sectorbancário, o crescimento foi de 17,1% e de 23,4%respectivamente. O conjunto dos Bancos e Caixasdemonstravam a 30 de Setembro uma clara dependênciado sector hipotecário, que cresce a um ritmo de 26,4%, epressupõe cerca de 61,4% do crescimento do sector, apesardo forte incremento de 26,9% dos devedores a prazoresidentes como consequência, principalmente, das grandesoperações corporativas realizadas no exercício, das quais oBanco Popular se manteve voluntariamente afastado. Estacontribuição desigual para o crescimento implica um maiorrisco em caso de desaceleração do sector hipotecário, comose espera em anos subsequentes.

Se analisarmos a eessttrruuttuurraa ddee ccrrééddiittoo aos clientes,ob t emos uma conc lu são s im i l a r. No Popu la r apercentagem representativa dos investimentos comgarantia real, hipotecária na sua maioria, sobre o total decréditos concedidos no sector privado residente ascende a55,2% em 31 de Dezembro de 2006, resultandoclaramente inferior à média dos Bancos e Caixas, a qual a30 de Setembro ascendía a 60,8%.

17

GRUPO BANCO POPULAR

18

RELATÓRIO ANUAL 2006/ Resultado da gestão do GRUPO

Em termos de quota de mercado de crédito concedido nosector residente, até 30 de Setembro de 2006, a estratégiade crescimento selectivo do Popular originou uma perdade quota de mercado de 58 pontos base, relativamenteaos Bancos e 30 pontos base relativamente ao total deBancos e Caixas, situando-se nos 10,66% e 5,15%,respectivamente.

Relativamente à captação de passivos de retalho,omercado caracterizou-se por um forte aumento do nível deconcorrência nos depósitos de clientes, materializando-senum significativo incremento dos custos de captação denovos clientes que, com frequência, se situaram acima dastaxas de juro do mercado nos diferentes prazos. O Popularseguiu uma estratégia orientada para a manutenção darentabilidade, procurando sempre maximizar o resultado ea estabilidade entre as diversas fontes de financiamento,tanto no mercado de grandes transacções como no deretalho.

Como consequência, o Banco centrou a sua estratégia nonegócio de gestão de activos, que é mais rentável emvirtude das comissões que gera, tendo registado umcrescimento de 15,1% em recursos intermediados. Paraeste crescimento contribuíu especialmente o negócio defundos de investimentos em Espanha, que representa maisde 66% dos ac t ivos geridos , e que reg i s tou umcrescimento de 14,6% face aos 3,4% do sector. Osmotores deste crescimento foram tanto as subscriçõeslíquidas, com um aumento de 8,2%, como a evolução dagestão e dos mercados, com uma melhoria de 6,4%. Emambos os casos, o Banco Popular bateu a concorrência, aqual registou crescimentos de -1,0% e de 4,4%,respectivamente. O motivo deste êxito resulta da acertadaestratégia comercial, na qualidade da gestão e na amplaoferta de produtos. A consequência directa foi umincremento significtivo da quota de mercado em 44 pontosbase, até aos 4,58%.

1,40

1,12

Fig. 3ROA - Comparação com Bancose Caixas(%)

0

1,50

0,92

PopularSet.06

BancosSet.06

CajasSet.06

0

100

50

Fig. 4Fontes de crescimento do negócio(%)

Créditoshipotecários

31,2

3

40,2

8

Fig. 5Eficiência operativa - Comparaçãocom Bancos e Caixas(%)

0

60

43,4

7

PopularDez.06

BancosSet.06

CajasSet.06

Créditos nãohipotecários

2001-02 2002-03 2003-04 2004-05 2005-06

82,9

69,0

63,2

61,9

55,2

Quanto aos depósitos de clientes, o Banco registou umcrescimento de 5,9%, que resulta em grande parte deadministrações públicas e do sector privado residente, comum aumento de 7,1%, o que originou uma melhoria daquota de mercado em ambos os sectores até 30 deSetembro de 2006 de 1 ponto base sobre Bancos e em 6sobre Bancos e Caixas.

Um dos factores chave do dinamismo comercial doPopular é a importante expansão do nnúúmmeerroo ddee aaggêênncciiaass edo crescimento da bbaassee ddee cclliieenntteess. O número de agênciasreg i s tou um incremento de 58 em 2006, comoconsequência da abertura de 69 novos balcões e doencerramento de 11. O maior incremento verificou-se em

Portugal, com 33 novos balcões. Os restantes foramabertos em zonas de alto dinamismo económico, como osarredores de Madrid, Catalunha e Valência. No final do anoo número total de agências era de 2.443, das quais 216situam-se fora de Espanha. A quota de mercado dasagências em Espanha ascendía a 5,87% em 30 deSetembro. Relativamente à captação de novos clientes, oBanco registou o maior crescimento nos últimos cincoanos, se excluirmos os clientes trazidos pela aquisição doBanco Popular Portugal em 2003, ao incrementar a basede clientes com 436.958 novas incorporações líquidas,das quais 34.146 correspondem a pequenas e médiasempresas e 402.812 são particulares. Em termosrelativos, o número total de clientes cresceu cerca de

19

GRUPO BANCO POPULAR

7,1%, as empresas cresceram cerca de 7,2% e osparticulares 7,1%. É igualmente destacável o esforçorealizado no ano de modo a incrementar a venda cruzadade produtos entre os clientes captados principalmente emexercícios anteriores. O número de clientes vinculados,definidos como aqueles que têm quatro ou mais produtoscontratados, ascendía a 2.175.328 em 31 de Dezembro,tendo os mesmos crescido a um forte ritmo de 10,7%.

A qquuaalliiddaaddee ddooss aaccttiivvooss manteve-se em níveis muito altosapesar do aumento do investimento. Destaca-se a reduçãoque o rácio de morosidade registou durante 2006, comuma quebra de 6 pontos base, situando-se a 31 deDezembro em 0,72%.

Também interessa destacar a melhoria da ssoollvvaabbiilliiddaaddee ddooBBaannccoo medida através do rácio de capital básico (core), oqual aumentou 6 pontos base no exercício, até cerca de6,74%, sem dúvida um dos mais altos do sistemafinanceiro espanhol. Esta melhoria é fruto da estratégiaindicada anteriormente, que se concretizou numa gestãoactiva dos activos ponderados por risco, os quaisaumentaram cerca de 9,6% face a 16,7% dos riscos totais.

Como consequência dos excelentes indicadores chave donegócio bancário e a distância existente perante o restantesector, o Banco Popular Español possui o rating maiselevado de todas as entidades financeiras espanholas(Bancos e Caixas) e também de todas as companhias nãofinanceiras do país. O Popular está classificado pelas trêsgrandes agências internacionais, com os ratings Aa1(Moody's) e AA (Standard & Poor's e Fitch) que mantémdesde 1998. À escala internacional, o Grupo situa-se nosprimeiros lugares enquanto ao nível da solvabilidade situa-se entre os 300 maiores Bancos do mundo.

Em conclusão, tal como em anos anteriores, o Grupoobteve um comportamento destacável dentro do sectorf inanceiro espanhol , nos aspectos re levantes devalorização na gestão de uma institução financeira:crescimento do negócio, rentabilidade, solvabilidade,evolução da qualidade dos seus activos e eficiência. Tudoisto vem confirmar a validade da sua estratégia e acapacidade da sua organização para aplicá-la com êxito, econverte o Popular numa entidade de referência dentro dosistema bancário espanhol.

20

RELATÓRIO ANUAL 2006/ Resultado da gestão do GRUPO

PRINCIPAIS RESULTADOSCONSOLIDADOSMARGEM DE INTERMEDIAÇÃO

A margem de intermediação, diferença entre os proveitos eos custos financeiros, aumentou para os 9,5%, superandoos 2.068 milhões de euros. Deste número, apenas 37milhões de euros provêm de dividendos, correspondentesna sua maioria a uma pequena carteira de acções daactividade de negociação da Tesouraria do Popular, quemanteve um saldo médio de 727 milhões de euros noexercício.

À vista do reduzido montante da contribuição dosdividendos, em comparação com os principais Bancos eCaixas de aforro espanholas, fica claro que o Popular temum modelo de banca, baseado na intermediação financeirado tipo anglo-saxónico, que se diferencia do modelo dosseus concorrentes mais importantes.

A maior parte dos 3.720 milhões de euros de proveitosfinanceiros corresponde a juros, que totalizam 3.375

milhões de euros. Os restantes 345 milhões de euros sãoprovenientes de comissões diversas, entre as quais asreferentes a estudos e instrumentação de operações decrédito, sendo periodificadas ao longo da vida dasoperações.

Estes juros e outros rendimentos similares aos mesmospressupõem um rendimento de 4,45% dos activos totaismédios do Banco, com um incremento de 28 pontos emrelação ao ano de 2005. Ao comentar mais adiante asmargens totais, analisar-se-ão as causas desta variação. Oincremento do rendimento explica que o montante total dosproveitos financeiros cresça a uma taxa anual de 25,7%,muito superior ao crescimento de 19,0% da média dasaplicações rentáveis que lhes dão origem. Quer isto dizer,que o esforço comercial de crescimento de balanço e,especialmente, dos créditos a clientes, se complementacom o aumento da rentabilidade dos investimentos.

A origem dos rendimentos por sectores e tipo de operaçõessão apresentados no quadro 4. Em primeiro lugar destaca-se que a grande maioria de proveitos de juros erendimentos similares são provenientes da actividade deconcessão de crédito ao sector privado, que representam93,6% do total. Os outros 5,8% dos proveitos são

QQuuaaddrroo 33. Juros e proveitos similares trimestrais (Dados em %)

Juros e rendimentos similares trimestrais/ATM (%) . . . . . . . . . . .Variação em relação ao trimestre anterior (%) . . . . . . . . . . . . . .

4,200,07

I

4,320,12

II

4,530,21

III

4,720,19

IV

Trimestres 2006

provenientes de operações com instituições financeiras,gerados fundamentalmente por actividades da Tesourariado Grupo. Cerca de 0,3% correspondem a operações comtítulos, essencialmente de rendimento fixo e 0,2% a outrosactivos rentáveis, dos quais a parte mais importante sãorendimentos de contratos de seguros vinculados a pensões.Como se observa na figura 6, os proveitos do Popularprovêm significativamente de actividades com clientes da

Península Ibérica, que contribuem com 97% do total dosjuros e rendimentos similares. O Banco Popular Portugalrepresenta cerca de 8% dos mesmos, depois de um rápidoaumento do seu peso nos proveitos nos dois últimos anos,até se aproximar ao seu peso no balanço consolidado; estedesenvolvimento indica a criação de valor que foi originadapelo Banco Popular Portugal para o Grupo e, desta forma,para os accionistas do Banco Popular, que se traduz no

QQuuaaddrroo 44. Juros e rendimentos similares em 2006 (Dados em milhares de €)

Instituições de crédito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Administrações públicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Sector privado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Crédito comercial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Devedores com garantía real . . . . . . . . . . . . . . . . . . . . . . . . .Aquisição temporária de activos . . . . . . . . . . . . . . . . . . . . . .Outros devedores a prazo . . . . . . . . . . . . . . . . . . . . . . . . . . .Leasing financeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Devedores à vista e outros . . . . . . . . . . . . . . . . . . . . . . . . . .Activos de cobrança duvidosa . . . . . . . . . . . . . . . . . . . . . . . .

Títulos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outros activos rentáveis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

214.4624.056

3.479.981350.855

1.630.33310

1.008.108157.208305.676

27.79112.815

8.2453.719.559

Total

5,80,1

93,69,4

43,90,0

27,14,28,20,80,30,2

100,0

%

sua contribuição para a margem de intermediação oscréditos concedidos que totalizam 84 mil milhões de euros,e de entre estes, com o peso mais importante, as operaçõescom clientes, que ascenderam a 76 mil milhões de euros,com um aumento de 16,8%. Os restantes activos, demenor relevância, resumem-se às operações de Tesourariado Banco derivadas fundamentalmente da gestão daliquidez do balanço; a sua evolução pode ser muito volátilao depender das operações de financiamento em mercadosde grandes transacções, que implicam montantes elevados,assim como de fortes drenagens pontuais de liquidez, porexemplo, em momentos de pagamento de impostos.

Os créditos a clientes representaram 84,4% do balanço,montante elevado quando comparado com outros Bancos eque responde ao referido modelo de Banco focalizado naintermediação financeira com clientes.

No balanço 54,5% do crédito a clientes corresponde aempréstimos hipotecários que cresceram no ano 16,2%.Este ritmo de expansão, ainda que elevado, foidesacelerando ao longo de 2006, devido à aplicação decritérios cada vez mais exigentes em termos de qualidadedo crédito e margens das operações. Os empréstimoshipotecários suportam 55,2% do crescimento do crédito a

clientes do Banco. No entanto, o esforço em ser menosdependente deste tipo de operações pode comprovar-sedado que há 4 anos representavam aproximadamente82,9%. O objectivo dos gestores durante estes últimos 4anos centrou-se no reforço da capacidade de captação deoperações não hipotecárias com a finalidade de preparar oBanco para um cenário de muito menor dinamismo daprocura imobiliária.

Da restante carteira de créditos a clientes, destacam-se osempréstimos e créditos agrupados em outros devedores aprazo, que cresceram 22,6% no ano, e o crédito comercialcom 12,5%. O ritmo deste último instrumento definanciamento do capital circulante das empresas acelerouno quarto trimestre depois de ter sofrido durante o ano oimpacto das medidas que o Grupo adoptou para reforçar asmargens. Ao tratar-se de um tipo de operação com umavida média muito curta, à volta de 85 dias, reage comgrande rapidez às mudanças das condições de mercado,pois toda a carteira incorpora as alterações nesse período.A velocidade a que cada operação reconhece estasalterações e que as transfere aos seus rendimentos éevidenciada no quadro 5, que indica as vidas médias e osperíodos médios de actualização das mesmas. Para estesúltimos, é detalhado o período de actualização na origem,

desaparecimento rápido da diluição de resultados que tevelugar no momento da sua aquisição. Os restantes 3%destes proveitos são provenientes do Banco Popular Francee de actividades com outras empresas e particulares nãoresidentes em Espanha.

A origem dos proveitos por tipo de operações com clientesdo sector privado que não sejam instituições de crédito éidentificada na figura 7. O primeiro aspecto a destacar é oelevado peso dos proveitos provenientes de devedores comgarantia real, essencialmente por empréstimoshipotecários, que correspondem a 47,26% do total darubrica de rendimentos do sector privado, e a 43,83% dototal dos juros e rendimentos similares. Esta percentagem,ainda que elevada, é inferior à que corresponde ao peso

deste tipo de operações no balanço, a qual é comentadamais adiante. A razão desta discrepância está norendimento médio mais baixo neste tipo de operações doque no de outras que não possuem o mesmo tipo degarantias.

De seguida comenta-se brevemente a origem destecomportamento dos proveitos que tem de ser relacionadocom o desenvolvimento de determinadas rubricas doactivo.

Os activos totais geridos ascendem no final do exercício amais de 109 mil milhões de euros, dos quais cerca de 92mil milhões eram activos em balanço com um crescimentoanual de 18,0%. Dentro destes activos, destacam-se pela

Fig. 6Distribuição de proveitosdo sector privado

Sector privadoresidente89%

Resto sectornão residente3%

BancoPopular Portugal

8%

10,17

Fig. 7Origem dos proveitos por tipode operações com o sectorprivado(%)

0 50

47,26

0,00

29,22

4,56

8,79

Crédito comercial

Devedores com garantia real

Aquisição temporária de activos

Outros devedores a prazo

Leasing financeiro

Devedores à vista e outros

21

GRUPO BANCO POPULAR

22

RELATÓRIO ANUAL 2006/ Resultado da gestão do GRUPO

que é o previsto em contrato, e o período residual desde omomento do cálculo até à próxima revisão de condições.

A distribuição dos créditos concedidos a instituições decrédito e do crédito a clientes por sectores e a sua evoluçãosão apresentados nos quadros 6 e 7.

QQuuaaddrroo 55. Vida média e período de actualização das operações em euros

Crédito comercial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Empréstimos hipotecários . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Empréstimos não hipotecários . . . . . . . . . . . . . . . . . . . . . . . . . .Contas correntes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Leasing financeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

853.557

690337512

Vida média (dias)

85207175139186

Período de actualiza-ção inicial (dias)

A segunda componente da margem de intermediação sãoos juros e encargos similares que totalizaram 1.689milhões de euros e tiveram um crescimento de 55,0%. Seestabelecermos uma relação entre este crescimento, comum ritmo forte mas inferior ao crescimento dos activos quefinancia, a explicação para a mesma relaciona-se com oencarecimento do passivo: os custos financeiros sobreactivos totais médios ascenderam a 2,02%, 48 pontos baseacima do mesmo custo em 2005. Mais adiante, comentam-se as causas desta evolução.

As principais modalidades de captação de recursos comcusto financeiro são os depósitos de clientes, os depósitosinterbancários e o financiamento em mercados de grandestransacções. A distribuição dos custos de acordo com asentidades e mercados de onde provêm as operações definanciamento do balanço é evidenciado no quadro 8.

Período de actualizaçãoresidual (dias)

63176124131167

QQuuaaddrroo 66. Crédito concedido a instituições de crédito e crédito a clientes (Dados em milhares €)

Crédito concedido a instituições de crédito . . . . . . . . . . . . .

Crédito a clientes:

Crédito a Administrações Públicas . . . . . . . . . . . . . . . . . .

Créditos a outros sectores privados. . . . . . . . . . . . . . . . . .

Residentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Não residentes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5.983.678

66.323.318

114.645

66.208.673

59.702.8126.505.861

28,6

16,6

(0,3)

16,6

17,211,2

7.694.619

77.327.856

114.331

77.213.525

69.977.3567.236.169

31.12.06 31.12.05 Variação em %

QQuuaaddrroo 77 Crédito a outros sectores privados (Dados em milhares €)

Crédito comercial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Devedores com garantia real . . . . . . . . . . . . . . . . . . . . . . .

Hipotecária . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outras . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Aquisições temporárias de activos . . . . . . . . . . . . . . . . . . .Outros devedores a prazo . . . . . . . . . . . . . . . . . . . . . . . . .Leasing financeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Devedores à vista e outros . . . . . . . . . . . . . . . . . . . . . . . . .Activos de cobrança duvidosa. . . . . . . . . . . . . . . . . . . . . . .

Total crédito a sectores privados. . . . . . . . . . . . . . . . .

6.665.56036.377.44936.176.453

200.996121

17.303.1353.413.5661.868.254

580.588

66.208.673

12,516,216,210,2

22,66,17,15,2

16,6

7.497.04142.268.41242.046.914

221.498-

21.213.6463.622.2242.001.351

610.851

77.213.525

31.12.06 31.12.05 Variação em %

No quadro referido verifica-se que 42% dos custosfinanceiros são provenientes de operações com clientes dosector privado, sendo os restantes repartidosmaioritariamente entre o financiamento nos mercados degrandes transacções e nos depósitos interbancários. Narealidade o peso destes últimos, criados como fonte activade financiamento, é muito mais baixo do que se depreendedo quadro, pois parte desta posição corresponde a

actividades de gestão activa da posição ou negociação, oua posições por razões operacionais, por exemplo combancos correspondentes. Para uma aproximação ao custodesta modalidade de financiamento, haveria que deduzir os214,5 milhões de proveitos das operações activas cominstituições de crédito, dos 306,7 milhões de custos com omesmo sector, o que implica um custo líquido de 92,2milhões de euros.

QQuuaaddrroo 88. Juros e encargos similares em 2006

Instituições de crédito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Administrações públicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Sector privado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Contas correntes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Contas de poupança . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Depósitos a prazo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Notas promissórias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Cessão temporária de activos . . . . . . . . . . . . . . . . . . . . . . . . .Outras contas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Mercado de grandes transacções . . . . . . . . . . . . . . . . . . . . . . . . .Obrigações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Passivos subordinados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Acções preferenciais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Outros recursos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

(Dados em milhares de €)

Total %

306.721 37.699

706.436 78.124 18.621

334.131 220.396

54.016 1.148

631.009 580.791

37.207 13.011

7.169 1.689.034

18,162,23

41,834,631,10

19,7813,05

3,200,07

37,3634,39

2,200,770,42

100,00

A distribuição por áreas geográficas é apresentada na figura8. O financiamento com origem na Península Ibéricaadmite 96% do total do sector privado, montante que,ainda que elevado, é inferior ao correspondente paraaqueles rendimentos. Tal é devido aos elevados depósitosprovenientes de não residentes, na sua maioria deespanhóis e portugueses residentes no estrangeiro ou deestrangeiros com residência não permanente em Espanha.Os primeiros gerem-se através do Banco Popular France edos balcões que o Grupo tem em Portugal com populaçãode origem espanhola, francesa ou portuguesa. O serviçobancário a estrangeiros sem residência permanente emEspanha é oferecido através de balcões e pessoalespecializado.

A distribuição de custos financeiros por tipo de operação,com o sector privado, apresenta-se na figura 9. Destaca-seo custo mais elevado dos depósitos a prazo e, em menorescala, os das notas promissórias, ao tratar-se deinstrumentos de captação de recursos provenientes depoupança de particulares, de excedentes de liquidez ou depicos de tesouraria das empresas, em que os clientesnegoceiam sem limitação, num mercado com uma elevadaconcorrência. Ainda que esta concorrência se apliquetambém às contas à vista ou de poupança, os saldos destastêm uma disponibilidade total para o cliente e são, comfrequência, contas operacionais vinculadas a outrasoperações, financeiras ou não, dos clientes. Estamobilidade dos saldos está directamente ligada a ummenor rendimento para os titulares.

7,66

Fig. 9Origem dos custos por tipode operações com o sectorprivado(%)

0

60

31,25

47,38

2,64

11,08

Cessão temporária de activos

Notas promissórias

Depósitos a prazo

Contas de poupança

Contas correntes

Fig. 8Distribuição dos custosdo sector privado

Sector privadoresidente84%

Restante sectornão residente4%

BancoPopular Portugal

12%

23

GRUPO BANCO POPULAR

24

RELATÓRIO ANUAL 2006/ Resultado da gestão do GRUPO

Nos quadros 9 e 10 mostra-se a distribuição dos Recursosonerosos no balanço consolidado do Banco.

Entendemos como financiamento de clientes o que provémdos depósitos típicos de clientes, contas correntes e depoupança e depósitos a prazo, fundamentalmente, assimcomo das notas promissórias domésticas (cotadas emEspanha). Este passivo totaliza mais de 45,7 mil milhõesde euros e representa aproximadamente 59% dofinanciamento alheio do Grupo. A componente maisdinâmica foram novamente as notas promissóriasdomésticas, utilizadas para financiar os picos de tesourariadas empresas clientes, que cresceram 44,9% no ano eascenderam a 8.869 mil milhões de euros. Tratam-se deoperações com um prazo máximo de 18 meses e um prazoefectivo médio mais curto, de dois mesesaproximadamente, com um custo aproximado aointerbancário.

O financiamento no mercado de grandes transacções,composto por depósitos interbancários, notas promissórias,titularização, obrigações e cédulas hipotecárias, representa39% do financiamento oneroso no balanço e gere-se comcritérios de máxima prudência, procurando o equilibrioentre o objectivo de minimizar os custos e o de optimizar adiversificação tanto em prazos como em fontes definanciamento. Os restantes 2% correspondem a operaçõesde reforço do capital, quer através de acções eparticipações preferenciais quer de obrigaçõessubordinadas. O elevado rating do Popular e um critériorigoroso na instrumentação de operações para assegurar asmelhores garantias e elevada liquidez das mesmas,traduzem-se em custos de financiamento baixos, tanto nomomento das emissões como posteriormente no mercadosecundário.

Depósitos de instituições de crédito. . . . . . . . . . . . . . . . . .

Depósitos de clientes: . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Depósitos de clientes sem ajustamentos . . . . . . . . . . . .

Administrações Públicas . . . . . . . . . . . . . . . . . . . . . .

Outros sectores privados. . . . . . . . . . . . . . . . . . . . . .

Residentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Não residentes . . . . . . . . . . . . . . . . . . . . . . . . . . .

Ajustamentos de valorização (+/-) . . . . . . . . . . . . . . . . .

Débitos representados por títulos negociáveis. . . . . . . . . . . . . .

Débitos representados por títulos negociáveis sem ajustamentos

Obrigações e outros títulos em circulação . . . . . . . .Notas promissórias . . . . . . . . . . . . . . . . . . . . . . . . .

Ajustamentos de valorização (+/-) . . . . . . . . . . . . . . . . .

Passivos subordinados . . . . . . . . . . . . . . . . . . . . . . . . . . .Capital com natureza de passivo financeiro . . . . . . . . . . . .

TToottaall rreeccuurrssooss oonneerroossooss . . . . . . . . . . . . . . . . . . . .

8.282.346

36.941.191

36.760.932

2.929.496

33.831.436

28.553.8965.277.540

180.259

35.096.737

34.976.930

24.878.02310.098.907

119.807

1.023.156439.959

8811..778833..338899

10.357.157

34.882.497

34.726.306

1.548.108

33.178.198

27.839.0955.339.103

156.191

21.621.592

21.406.891

15.287.6586.119.233

214.701

1.122.616438.268

6688..442222..113300

(20,0)

5,9

5,9

89,2

2,0

2,6(1,2)

15,4

62,3

63,4

62,765,0

(44,2)

(8,9)0,4

1199,,55

31.12.06 31.12.05 Variação em %

QQuuaaddrroo 99. Recursos onerosos (Dados em milhares €)

Contas correntes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Contas de poupança . . . . . . . . . . . . . . . . . . . . . . . . . . . .Depósitos a prazo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Cessão temporária de activos . . . . . . . . . . .Outras contas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

TToottaall . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

12.333.1475.965.910

13.274.7001.935.237

322.442

3333..883311..443366

11.715.0365.887.268

13.712.4881.584.098

279.308

3333..117788..119988

31.12.06 31.12.05 Variação em %

5,31,3

(3,2)22,215,4

22,,00

QQuuaaddrroo 1100. Depósitos de outros sectores privados (Dados em milhares €)

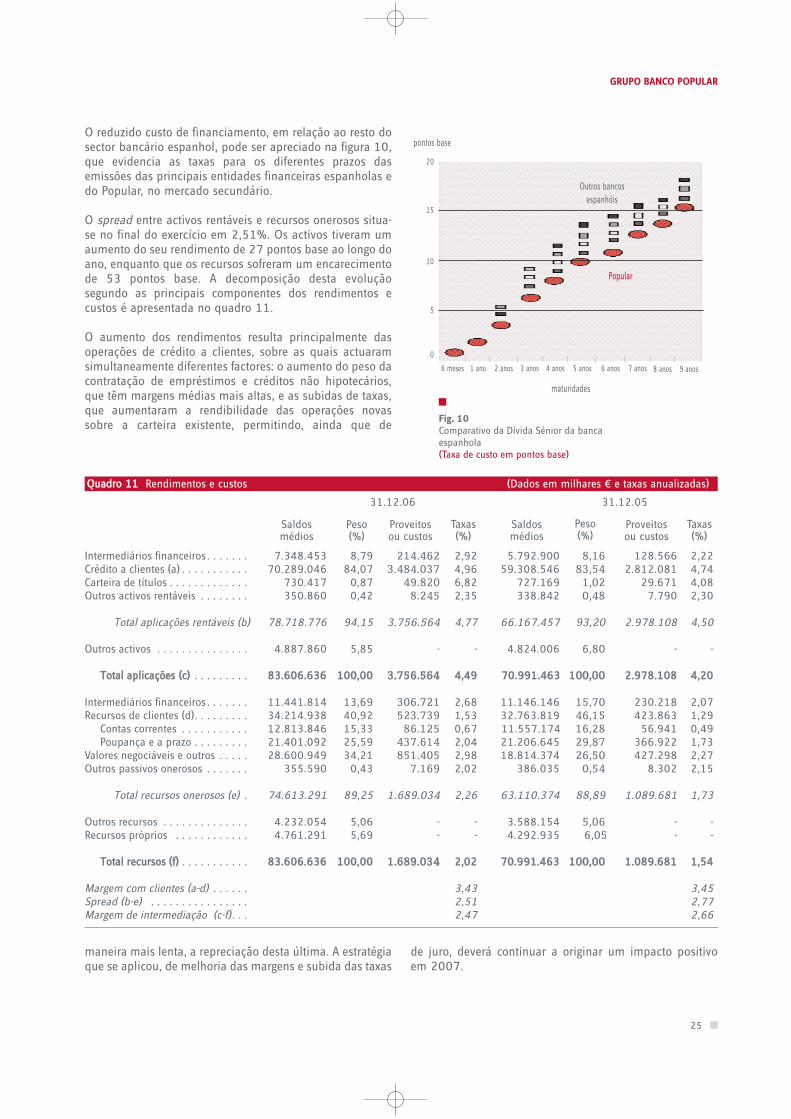

O reduzido custo de financiamento, em relação ao resto dosector bancário espanhol, pode ser apreciado na figura 10,que evidencia as taxas para os diferentes prazos dasemissões das principais entidades financeiras espanholas edo Popular, no mercado secundário.

O spread entre activos rentáveis e recursos onerosos situa-se no final do exercício em 2,51%. Os activos tiveram umaumento do seu rendimento de 27 pontos base ao longo doano, enquanto que os recursos sofreram um encarecimentode 53 pontos base. A decomposição desta evoluçãosegundo as principais componentes dos rendimentos ecustos é apresentada no quadro 11.

O aumento dos rendimentos resulta principalmente dasoperações de crédito a clientes, sobre as quais actuaramsimultaneamente diferentes factores: o aumento do peso dacontratação de empréstimos e créditos não hipotecários,que têm margens médias mais altas, e as subidas de taxas,que aumentaram a rendibilidade das operações novassobre a carteira existente, permitindo, ainda que de

maneira mais lenta, a repreciação desta última. A estratégiaque se aplicou, de melhoria das margens e subida das taxas

de juro, deverá continuar a originar um impacto positivoem 2007.

25

GRUPO BANCO POPULAR

20

0

6 meses

Fig. 10Comparativo da Dívida Sénior da bancaespanhola(Taxa de custo em pontos base)

6 anos

maturidades

Popular

Outros bancosespanhóis

10

Intermediários financeiros . . . . . . .Crédito a clientes (a) . . . . . . . . . . .Carteira de títulos . . . . . . . . . . . . .Outros activos rentáveis . . . . . . . .

Total aplicações rentáveis (b)

Outros activos . . . . . . . . . . . . . . .

TToottaall aapplliiccaaççõõeess ((cc)) . . . . . . . . .

Intermediários financeiros . . . . . . .Recursos de clientes (d). . . . . . . . .

Contas correntes . . . . . . . . . . .Poupança e a prazo . . . . . . . . .

Valores negociáveis e outros . . . . .Outros passivos onerosos . . . . . . .

Total recursos onerosos (e) .

Outros recursos . . . . . . . . . . . . . .Recursos próprios . . . . . . . . . . . .

TToottaall rreeccuurrssooss ((ff)) . . . . . . . . . . .

Margem com clientes (a-d) . . . . . .Spread (b-e) . . . . . . . . . . . . . . . .Margem de intermediação (c-f). . .

31.12.06

Peso(%)

Proveitosou custos

Taxas(%)

7.348.45370.289.046

730.417350.860

78.718.776

4.887.860

8833..660066..663366

11.441.81434.214.93812.813.84621.401.09228.600.949

355.590

74.613.291

4.232.0544.761.291

8833..660066..663366

8,7984,07

0,870,42

94,15

5,85

110000,,0000

13,6940,9215,3325,5934,21

0,43

89,25

5,065,69

110000,,0000

214.4623.484.037

49.8208.245

3.756.564

-

33..775566..556644

306.721523.739

86.125437.614851.405

7.169

1.689.034

--

11..668899..003344

2,924,966,822,35

4,77

-

44,,4499

2,681,530,672,042,982,02

2,26

--

22,,0022

3,432,512,47

31.12.05

Saldosmédios

Peso(%)

Proveitosou custos

Taxas(%)

5.792.90059.308.546

727.169338.842

66.167.457

4.824.006

7700..999911..446633

11.146.14632.763.81911.557.17421.206.64518.814.374

386.035

63.110.374

3.588.1544.292.935

7700..999911..446633

8,1683,54

1,020,48

93,20

6,80

110000,,0000

15,7046,1516,2829,8726,50

0,54

88,89

5,066,05

110000,,0000

128.5662.812.081

29.6717.790

2.978.108

-

22..997788..110088

230.218423.863

56.941366.922427.298

8.302

1.089.681

--

11..008899..668811

2,224,744,082,30

4,50

-

44,,2200

2,071,290,491,732,272,15

1,73

--

11,,5544

3,452,772,66

Saldosmédios

QQuuaaddrroo 1111 Rendimentos e custos (Dados em milhares € e taxas anualizadas)

3 anos1 ano 2 anos 4 anos 5 anos

5

15

pontos base

7 anos 8 anos 9 anos

26

RELATÓRIO ANUAL 2006/ Resultado da gestão do GRUPO

O aumento do custo dos recursos deve-se também adiferentes factores: alteração na estrutura do passivo como aumento do peso de operações como as notaspromissórias, ou as contas de clientes sensíveis às taxas dejuro, importância crescente do financiamento no mercadode grandes transacções com um custo médio próximo àeuribor face ao custo de 1,53% dos recursos de clientes, emovimento em alta das taxas de juro, antecipando assubidas introduzidas pelo Banco Central Europeu durante oano.

A análise causal da margem de intermediação entre osrendimentos de aplicações e custo dos recursos éevidenciada no quadro 12.

Comprova-se que da perda de 19 pontos base na referidamargem, apenas 2 pontos são imputáveis ao efeito líquidoda alteração de estrutura. Uma análise mais profunda destequadro, ou de uma decomposição ainda mais detalhadadas componentes do activo e passivo na análise causal, diz-nos que o aumento do crédito concedido dá lugar a umaumento do passivo mais oneroso, o originado nas grandestransacções, os depósitos interbancários e os depósitos declientes a prazo, provocando uma perda de margem de 5pontos base no ano. Esta perda é compensada,parcialmente, pelo maior crescimento das rubricas deaplicações de maior rentabilidade e os créditos concedidosa clientes, que melhoram a margem em 3 pontos base,resultando na referida perda líquida de 2 pontos por ano.

A maior perda de margem, 17 pontos base no ano, resultada variação das taxas de juro das operações activas epassivas, ainda que o seu impacto seja desigual. O efeitopositivo da estratégia aplicada e as subidas das taxas nosrendimentos das aplicações não conseguiram compensar o

aumento do custo dos recursos como consequência dodiferente ritmo de assimilação das subidas das taxas, muitomais rápido no passivo do que no activo.

QQuuaaddrroo 1122 Análise causal da variação de taxas

Total aplicações . . . . . . . . . . . . . . . . . . . . . . . . . . .Total recursos . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Margem líquida . . . . . . . . . . . . . . . . . . . . . . . . . . . .

4,492,022,47

Taxas2006

4,201,542,66

4,231,592,64

+ 0,03+ 0,05- 0,02

+ 0,26+ 0,43- 0,17

+ 0,29+ 0,48- 0,19

Taxas2005

Taxas 2005com saldos 06

Variação porestrutura

Variaçãopor taxas

Variaçãototal

27

GRUPO BANCO POPULAR

MARGEM ORDINÁRIA

A margem ordinária, que compreende a totalidade daactividade financeira do Grupo (negócio bancário eseguros), totaliza 3.107 milhões de euros a 31 deDezembro de 2006, com crescimento anualizado notávelde 12,4%.

As comissões líquidas são a componente de maior pesodos proveitos não financeiros, entendidos como a

diferença entre a margem ordinária e a de intermediação,representando 84,7% dos mesmos em 2006 (89.2% em2005). Registaram um bom comportamento no ano de2006 com um montante líquido de 881 milhões de euros,o que significa um crescimento anualizado de 11,5%,muito superior aos 7,9% registados em 2005, tendo-seacelerado especialmente nos dois últimos trimestres.

O quadro 13 apresenta a composição e evolução dascomissões líquidas nos dois últimos anos.

Serviços em operações activas:

Desconto comercial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Outras operações activas . . . . . . . . . . . . . . . . . . . . . . . . . .

Prestação de avales e outras garantias . . . . . . . . . . . . . . . . . . . .

Serviços de gestão:

Mediação em cobranças e pagamentos . . . . . . . . . . . . . . . . .

Compra-venda de títulos e divisas . . . . . . . . . . . . . . . . . . . . .

Gestão de activos financeiros de clientes:Carteiras de títulos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Fundos de investimento . . . . . . . . . . . . . . . . . . . . . . . . . .Planos de pensões . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Administração de contas à vista e outros . . . . . . . . . . . . . . . .

TToottaall . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

99.750

46.10953.641

132.281

648.548

239.636

21.599

240.77430.020

160.85649.898

146.539

888800..557799

107.831

51.65256.179

100.224

581.938

217.634

17.369

210.12827.820

138.00844.300

136.807

778899..999933

(7,5)

(10,7)(4,5)

32,0

11,4

10,1

24,4

14,67,9

16,612,6

7,1

1111,,55