Embed Size (px)

Citation preview

1

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

_______________________________________________ Análise Gerencial Senhor Chefe da CGU-Regional/PE, Em atendimento à determinação contida na Ordem de Serviço nº 201601474, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC nº 01, de 6 de abril de 2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada pelo Laboratório Nacional Agropecuário em Pernambuco – Lanagro/PE.

1. Introdução Os trabalhos de campo foram realizados no período de 5 a 22 de abril 2016, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela Unidade auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal.

Nenhuma restrição foi imposta à realização dos exames.

O Relatório de Auditoria encontra-se dividido em duas partes: Resultados dos Trabalhos, que contempla a síntese dos exames e as conclusões obtidas; e Achados de Auditoria, que contém o detalhamento das análises realizadas. Consistindo, assim, em subsídio ao julgamento das contas apresentadas pela Unidade ao Tribunal de Contas da União – TCU.

Registra-se que os Achados de Auditoria apresentados neste Relatório foram estruturados, preliminarmente, em Programas e Ações Orçamentárias organizados em títulos e subtítulos, respectivamente, segundo os assuntos com os quais se relacionam diretamente. Posteriormente, apresentam-se as informações e as constatações que não estão diretamente relacionadas a Programas/Ações Orçamentários específicos.

2. Resultados dos trabalhos

Unidade Auditada: LABORATORIO NACIONAL AGROPECUARIO/PE Exercício: 2015 Município : Recife - PE Relatório nº: 201601474 UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DE PERNAMBUCO

2

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

De acordo com o escopo de auditoria firmado, por meio da Ata de Reunião realizada em 12 de fevereiro de 2016, entre Controladoria Regional da União no Estado de Pernambuco – CGU-Regional/PE e a Secretaria de Controle Externo em Pernambuco do Tribunal de Contas da União – Secex/PE, em consonância com a Ata de Reunião realizada em 27 de novembro de 2015, entre a Coordenação-Geral de Auditoria das Áreas de Agricultura, Pecuária e Abastecimento da CGU/PR e a Secretaria de Controle Externo da Agricultura e do Meio Ambiente – Secex/Ambiental do TCU, em foram efetuadas as seguintes análises:

2.1 Avaliação da Conformidade das Peças

Com objetivo de avaliar a conformidade das peças do processo anual de prestação de contas do Laboratório Nacional Agropecuário em Pernambuco (Lanagro/PE), conforme disposto no art. 13 da Instrução Normativa TCU nº 63/2010, foram analisados os arquivos referentes à Unidade disponíveis no sistema e-Contas do Tribunal de Contas da União, constatando-se a elaboração de todas as peças a ela atribuídas pelas normas do TCU para o exercício em pauta. A metodologia da equipe de auditoria consistiu na análise de todos os itens que compõem o Relatório de Gestão e as peças complementares. Ressalta-se que a Unidade Prestadora de Contas – UPC cumpriu o prazo previsto no item 5.1 do Anexo I da Portaria CGU nº 500/2016 para envio, exclusivamente em meio eletrônico, das peças previstas nos incisos I a III do art. 13 da IN/TCU nº 63/2010. No que se refere aos formatos e conteúdos obrigatórios, entretanto, verificou-se que não foram contemplados todos os conteúdos obrigatórios nos termos das Decisões Normativas TCU nº 146/2015 e nº 147/2015, da Portaria TCU nº 321/2015 e nos tópicos de ajuda do Sistema e-Contas, pois a Unidade não apresentou algumas das informações exigidas nos citados normativos, a saber: - Rol de Responsáveis incompleto; - Relatório de Gestão com ausência de informações para itens relacionados às seguintes

Seções: Elementos Pré-Textuais, Planejamento Organizacional e Desempenho Orçamentário e Operacional, Governança, Relacionamento com a Sociedade, Desempenho Financeiro e Informações Contábeis, Áreas Especiais da Gestão e Conformidade da Gestão e Demandas de Órgãos de Controle.

O Lanagro/PE não possui unidade de auditoria interna e, portanto, não apresentou parecer de órgão que deva se pronunciar sobre as contas ou sobre a gestão dos responsáveis da Unidade Prestadora de Contas, nos termos do art. 13, inciso III, da IN TCU nº 63/2010. Em análise ao Rol de Responsáveis, considerando que o referido processo eletrônico já se encontrava sob a tutela do órgão de controle interno (CGU) e considerando as informações e documentos apresentados pela Unidade, foi realizada, pela CGU-Regional/PE, a atualização do referido Rol de Responsáveis no Sistema e-Contas do TCU, sem prejuízo ao andamento dos trabalhos da auditoria.

3

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

2.2 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

Esta análise trata dos resultados quantitativos e qualitativos da gestão, em especial da eficácia e eficiência dos objetivos e metas físicas e financeiras planejados ou pactuados para o exercício. No Relatório de Gestão 2015, a Unidade ressalta que recebe recursos mediante descentralizações de crédito feitas pela Coordenação-Geral de Apoio Laboratorial – CGAL, tendo apenas o papel de gerenciamento do que foi recebido para a sua adequada aplicação. Conforme foi visto no Relatório de Auditoria Anual de Contas da CGU nº 201503724, relativo ao exercício 2014, apesar dessa característica, o Lanagro/PE deve no seu Relatório de Gestão anual informar o resultado das ações em que tenha tido participação direta na execução, demonstrando assim os resultados alcançados pela instituição, inclusive, no que se refere ao alcance das metas físicas e financeiras estipuladas em sua programação anual. Analisando o Relatório de Gestão 2015 percebe-se uma evolução nas informações prestadas pelo gestor quanto às metas físicas e financeiras, bem como em relação ao que foi realizado, em comparação ao Relatório de Gestão 2014. Entretanto, as informações do Relatório de Gestão ainda estão incompletas e apresentam divergências, em diversos aspectos: quadros com informações divergentes quanto à execução física e financeira, metas realizadas com informações divergentes, ausência dos critérios para estabelecimento das metas físicas e falta de justificativas para as demandas represadas, resultado financeiro desatrelado da execução física das ações e ausência de informações sobre os restos a pagar não processados liquidados no exercício, com valores relevantes para a Unidade. A principal Ação de Governo, de onde provém recursos para a Unidade, é a “20ZW – Promoção da Defesa Agropecuária”, representando 96,71% das despesas executadas pela Unidade, cujos resultados foram selecionados para análise. A Ação “20ZW - Promoção da Defesa Agropecuária” tem por finalidade promover: a sanidade na agropecuária, mantendo e ampliando a situação das zonas livres de pragas e doenças; o funcionamento dos Laboratórios Nacionais Agropecuários (Lanagros); a ampliação e qualificação da oferta de serviços laboratoriais para atendimento da demanda na área da defesa agropecuária; o controle de resíduos e contaminantes em produtos de origem vegetal e animal, de forma a promover a qualidade de alimentos e bebidas; a coordenação do Sistema Unificado de Atenção à Sanidade Agropecuária (SUASA); e a estruturação do Centro de Inteligência e Formação em Defesa Agropecuária. Além disso, conforme definição de escopo da auditoria junto ao TCU, com base no § 6º do art. 9º da Decisão Normativa TCU nº 147/2015, verificou-se os resultados da Ação “152L – Reforma, Ampliação e Modernização dos Laboratórios Nacionais Agropecuários (Lanagros)”, que não teve despesas empenhadas no exercício 2015, mas foi executada via Restos a Pagar Não Processados de exercícios anteriores, representando 26,70% do total de Restos a Pagar Não Processados de exercícios anteriores e liquidados em 2015.

4

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

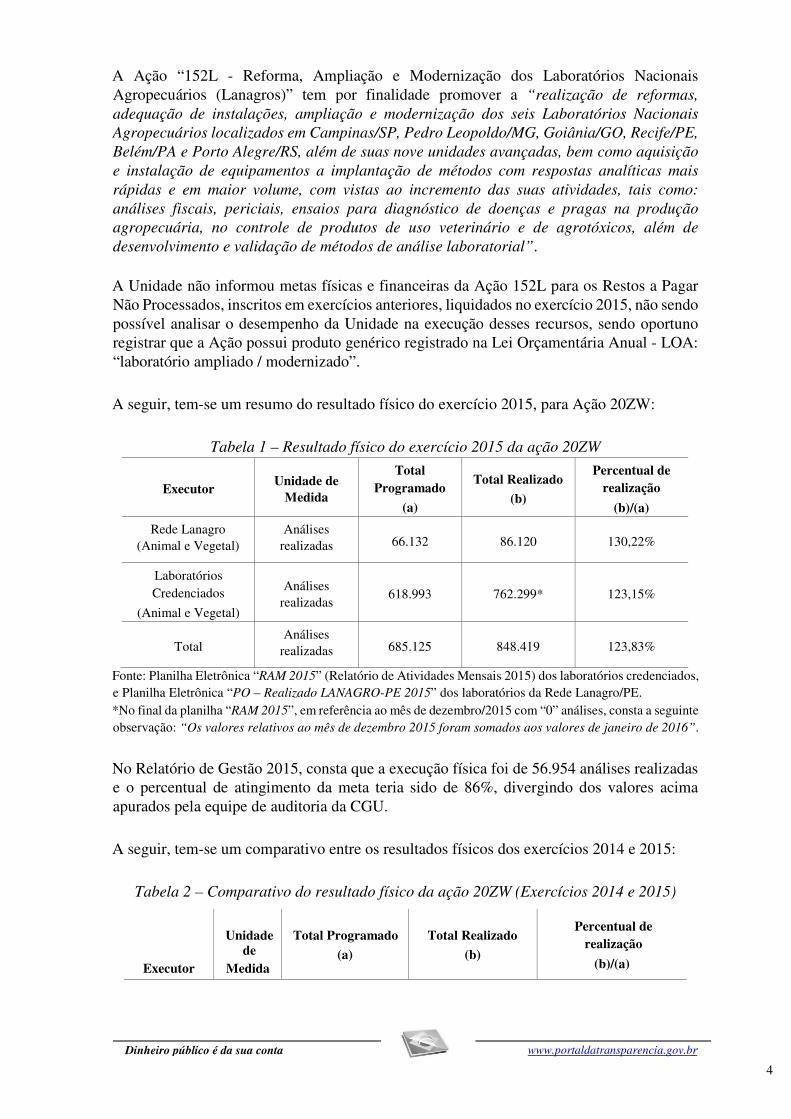

A Ação “152L - Reforma, Ampliação e Modernização dos Laboratórios Nacionais Agropecuários (Lanagros)” tem por finalidade promover a “realização de reformas, adequação de instalações, ampliação e modernização dos seis Laboratórios Nacionais Agropecuários localizados em Campinas/SP, Pedro Leopoldo/MG, Goiânia/GO, Recife/PE, Belém/PA e Porto Alegre/RS, além de suas nove unidades avançadas, bem como aquisição e instalação de equipamentos a implantação de métodos com respostas analíticas mais rápidas e em maior volume, com vistas ao incremento das suas atividades, tais como: análises fiscais, periciais, ensaios para diagnóstico de doenças e pragas na produção agropecuária, no controle de produtos de uso veterinário e de agrotóxicos, além de desenvolvimento e validação de métodos de análise laboratorial”. A Unidade não informou metas físicas e financeiras da Ação 152L para os Restos a Pagar Não Processados, inscritos em exercícios anteriores, liquidados no exercício 2015, não sendo possível analisar o desempenho da Unidade na execução desses recursos, sendo oportuno registrar que a Ação possui produto genérico registrado na Lei Orçamentária Anual - LOA: “laboratório ampliado / modernizado”.

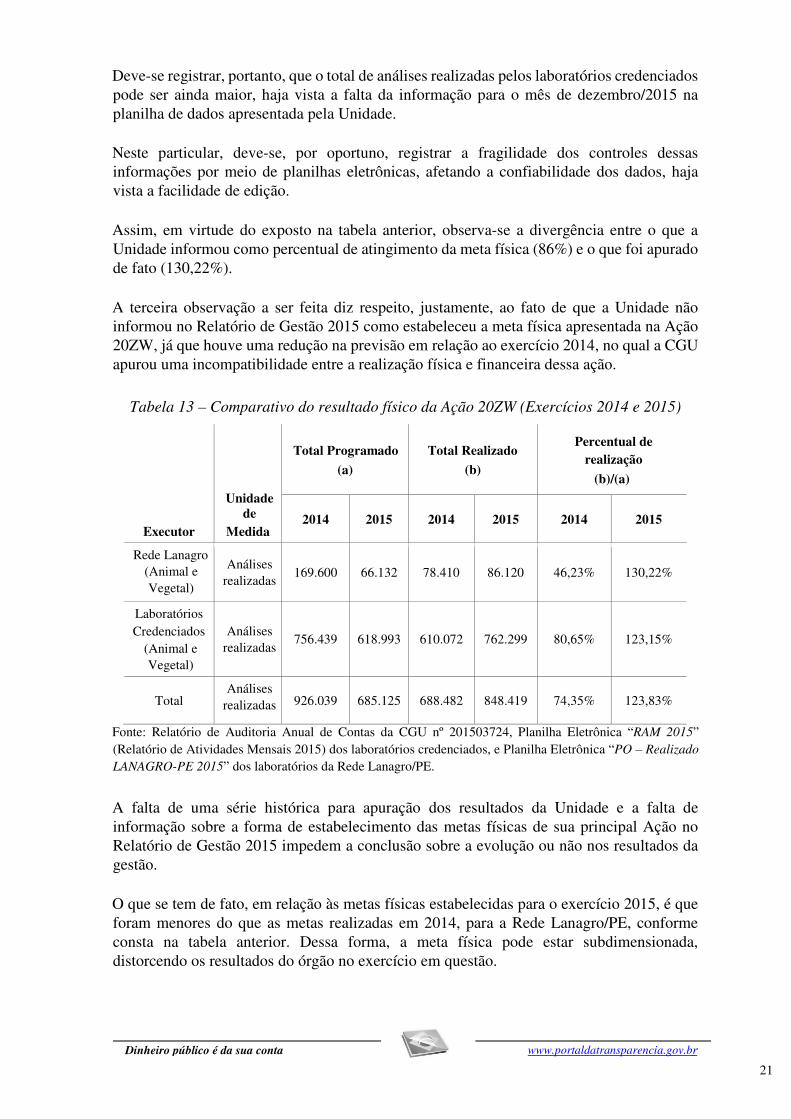

A seguir, tem-se um resumo do resultado físico do exercício 2015, para Ação 20ZW:

Tabela 1 – Resultado físico do exercício 2015 da ação 20ZW

Executor Unidade de Medida

Total Programado

(a)

Total Realizado (b)

Percentual de realização

(b)/(a) Rede Lanagro

(Animal e Vegetal) Análises

realizadas 66.132 86.120 130,22%

Laboratórios Credenciados

(Animal e Vegetal)

Análises realizadas 618.993 762.299* 123,15%

Total Análises

realizadas 685.125 848.419 123,83%

Fonte: Planilha Eletrônica “RAM 2015” (Relatório de Atividades Mensais 2015) dos laboratórios credenciados, e Planilha Eletrônica “PO – Realizado LANAGRO-PE 2015” dos laboratórios da Rede Lanagro/PE. *No final da planilha “RAM 2015”, em referência ao mês de dezembro/2015 com “0” análises, consta a seguinte observação: “Os valores relativos ao mês de dezembro 2015 foram somados aos valores de janeiro de 2016”. No Relatório de Gestão 2015, consta que a execução física foi de 56.954 análises realizadas e o percentual de atingimento da meta teria sido de 86%, divergindo dos valores acima apurados pela equipe de auditoria da CGU.

A seguir, tem-se um comparativo entre os resultados físicos dos exercícios 2014 e 2015:

Tabela 2 – Comparativo do resultado físico da ação 20ZW (Exercícios 2014 e 2015)

Executor

Unidade de

Medida

Total Programado (a)

Total Realizado (b)

Percentual de realização

(b)/(a)

5

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

2014 2015 2014 2015 2014 2015

Rede Lanagro (Animal e Vegetal)

Análises realizadas 169.600 66.132 78.410 86.120 46,23% 130,22%

Laboratórios Credenciados

(Animal e Vegetal)

Análises realizadas 756.439 618.993 610.072 762.299 80,65% 123,15%

Total Análises

realizadas 926.039 685.125 688.482 848.419 74,35% 123,83%

Fonte: Relatório de Auditoria Anual de Contas da CGU nº 201503724, Planilha Eletrônica “RAM 2015” (Relatório de Atividades Mensais 2015) dos laboratórios credenciados, e Planilha Eletrônica “PO – Realizado LANAGRO-PE 2015” dos laboratórios da Rede Lanagro/PE. A falta de uma série histórica para apuração dos resultados da Unidade e a falta de informação sobre a forma de estabelecimento das metas físicas de sua principal Ação no Relatório de Gestão 2015 impedem a conclusão sobre a evolução ou não nos resultados da gestão. O que se tem de fato, em relação às metas físicas estabelecidas para o exercício 2015, é que foram menores do que as metas realizadas em 2014, para a Rede Lanagro/PE, conforme consta na tabela anterior. Dessa forma, a meta física pode estar subdimensionada, distorcendo os resultados do órgão no exercício em questão. Sobre o resultado financeiro, tem-se a seguir as informações extraídas do Tesouro Gerencial sobre a execução financeira da Unidade:

Tabela 3 – Resultado financeiro da Unidade no exercício de 2015 (em R$)

Ação Despesas

Liquidadas (a)

Despesas Executadas por

Inscrição em Restos a Pagar

Não-Processados (no exercício 2015)

(b)

Total de Despesas

Executadas no Exercício

(a)+(b)

Representatividade da Ação sobre o

Total Executado

152L - Reforma, ampliação e modernização dos laboratórios nacionais agropecuários (Lanagros)

0,00 0,00 0,00 0,00%

2000 - Administração da unidade

1.463,27 0,00 1.463,27 0,01%

20ZW - Promoção da

9.538.765,98 3.037.457,65 12.576.223,63 96,71%

6

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

defesa agropecuária

20ZX - Fiscalização de atividades agropecuárias

4.971,66 422.000,00 426.971,66 3,28%

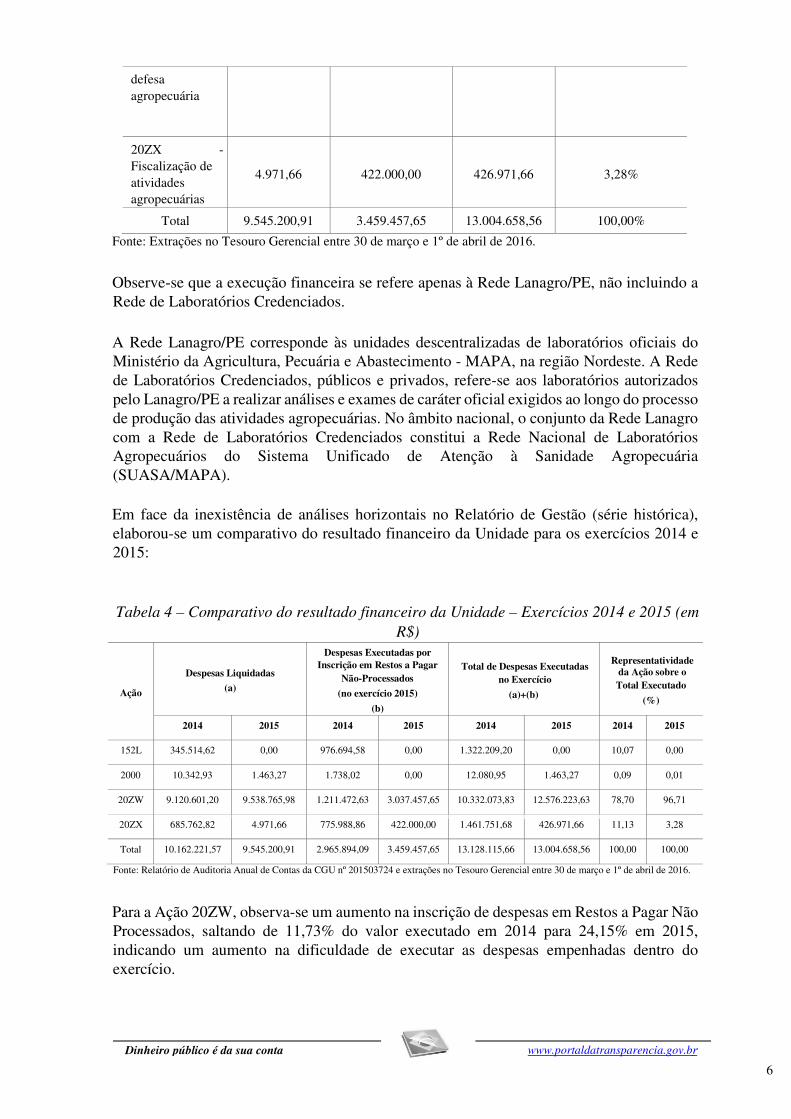

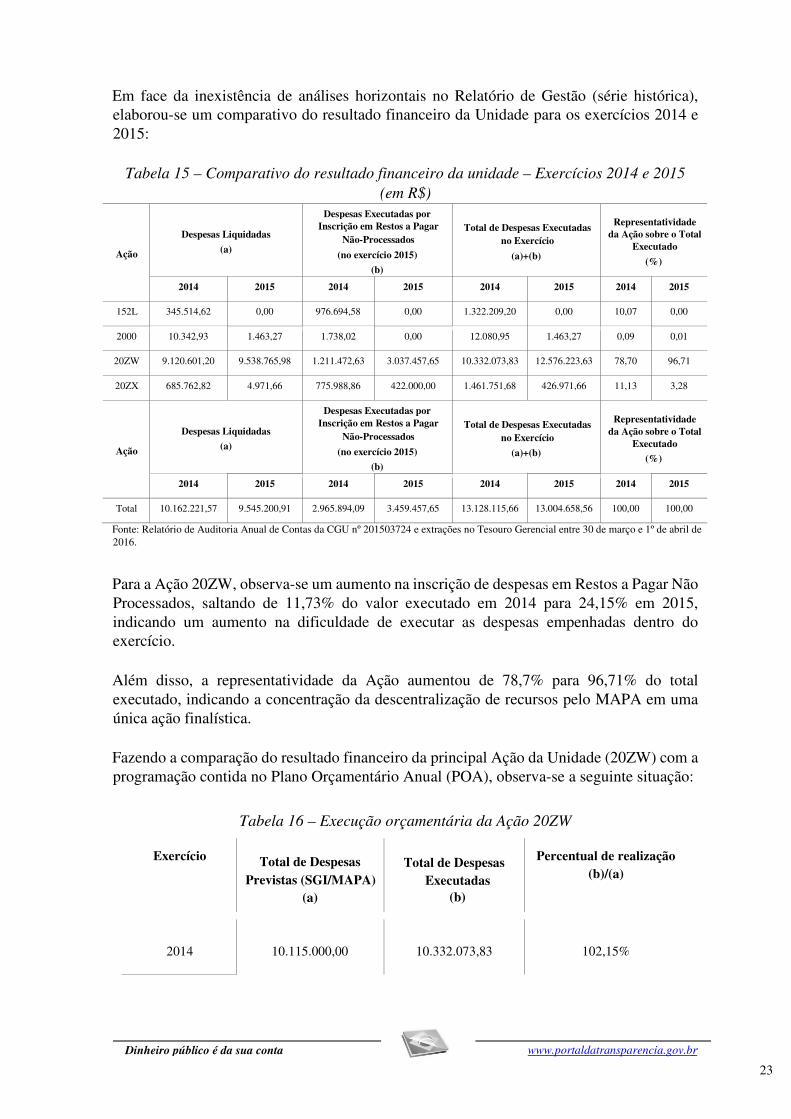

Total 9.545.200,91 3.459.457,65 13.004.658,56 100,00% Fonte: Extrações no Tesouro Gerencial entre 30 de março e 1º de abril de 2016. Observe-se que a execução financeira se refere apenas à Rede Lanagro/PE, não incluindo a Rede de Laboratórios Credenciados. A Rede Lanagro/PE corresponde às unidades descentralizadas de laboratórios oficiais do Ministério da Agricultura, Pecuária e Abastecimento - MAPA, na região Nordeste. A Rede de Laboratórios Credenciados, públicos e privados, refere-se aos laboratórios autorizados pelo Lanagro/PE a realizar análises e exames de caráter oficial exigidos ao longo do processo de produção das atividades agropecuárias. No âmbito nacional, o conjunto da Rede Lanagro com a Rede de Laboratórios Credenciados constitui a Rede Nacional de Laboratórios Agropecuários do Sistema Unificado de Atenção à Sanidade Agropecuária (SUASA/MAPA). Em face da inexistência de análises horizontais no Relatório de Gestão (série histórica), elaborou-se um comparativo do resultado financeiro da Unidade para os exercícios 2014 e 2015: Tabela 4 – Comparativo do resultado financeiro da Unidade – Exercícios 2014 e 2015 (em

R$)

Ação Despesas Liquidadas

(a)

Despesas Executadas por Inscrição em Restos a Pagar

Não-Processados (no exercício 2015)

(b)

Total de Despesas Executadas no Exercício

(a)+(b)

Representatividade da Ação sobre o Total Executado

(%)

2014 2015 2014 2015 2014 2015 2014 2015

152L 345.514,62 0,00 976.694,58 0,00 1.322.209,20 0,00 10,07 0,00

2000 10.342,93 1.463,27 1.738,02 0,00 12.080,95 1.463,27 0,09 0,01

20ZW 9.120.601,20 9.538.765,98 1.211.472,63 3.037.457,65 10.332.073,83 12.576.223,63 78,70 96,71

20ZX 685.762,82 4.971,66 775.988,86 422.000,00 1.461.751,68 426.971,66 11,13 3,28

Total 10.162.221,57 9.545.200,91 2.965.894,09 3.459.457,65 13.128.115,66 13.004.658,56 100,00 100,00 Fonte: Relatório de Auditoria Anual de Contas da CGU nº 201503724 e extrações no Tesouro Gerencial entre 30 de março e 1º de abril de 2016.

Para a Ação 20ZW, observa-se um aumento na inscrição de despesas em Restos a Pagar Não Processados, saltando de 11,73% do valor executado em 2014 para 24,15% em 2015, indicando um aumento na dificuldade de executar as despesas empenhadas dentro do exercício.

7

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

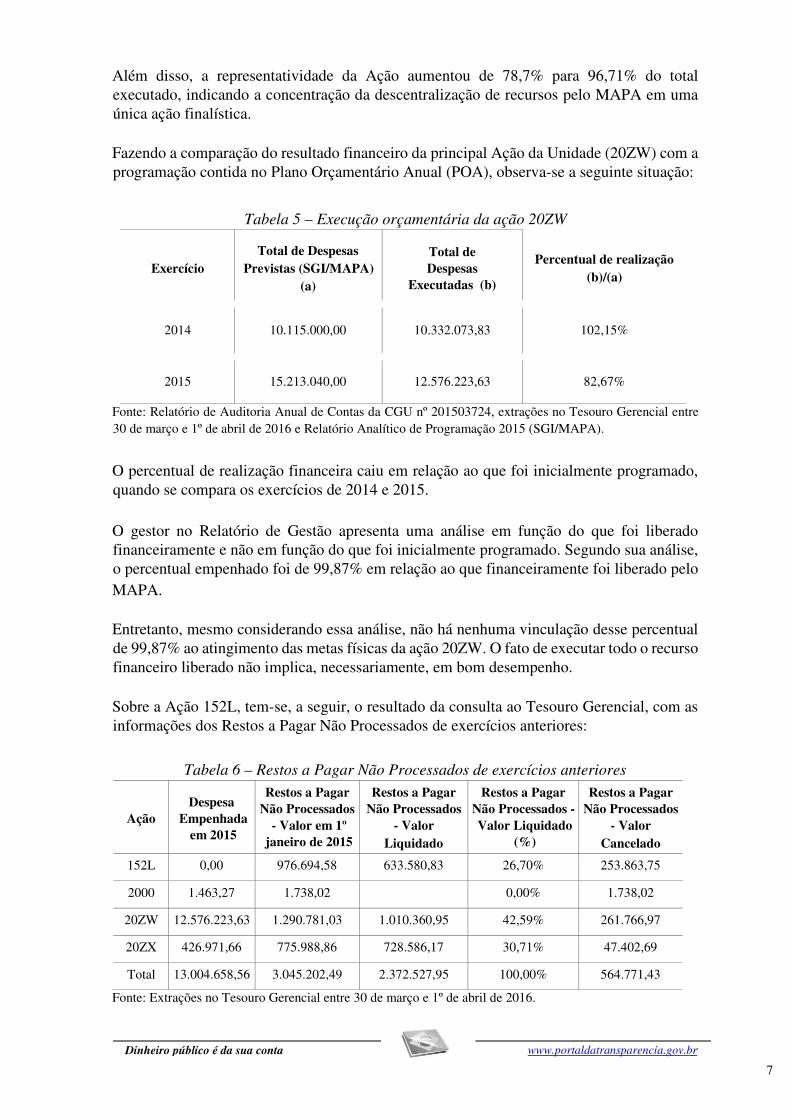

Além disso, a representatividade da Ação aumentou de 78,7% para 96,71% do total executado, indicando a concentração da descentralização de recursos pelo MAPA em uma única ação finalística. Fazendo a comparação do resultado financeiro da principal Ação da Unidade (20ZW) com a programação contida no Plano Orçamentário Anual (POA), observa-se a seguinte situação:

Tabela 5 – Execução orçamentária da ação 20ZW

Exercício Total de Despesas

Previstas (SGI/MAPA) (a)

Total de Despesas

Executadas (b)

Percentual de realização (b)/(a)

2014 10.115.000,00 10.332.073,83 102,15%

2015 15.213.040,00 12.576.223,63 82,67%

Fonte: Relatório de Auditoria Anual de Contas da CGU nº 201503724, extrações no Tesouro Gerencial entre 30 de março e 1º de abril de 2016 e Relatório Analítico de Programação 2015 (SGI/MAPA).

O percentual de realização financeira caiu em relação ao que foi inicialmente programado, quando se compara os exercícios de 2014 e 2015. O gestor no Relatório de Gestão apresenta uma análise em função do que foi liberado financeiramente e não em função do que foi inicialmente programado. Segundo sua análise, o percentual empenhado foi de 99,87% em relação ao que financeiramente foi liberado pelo MAPA. Entretanto, mesmo considerando essa análise, não há nenhuma vinculação desse percentual de 99,87% ao atingimento das metas físicas da ação 20ZW. O fato de executar todo o recurso financeiro liberado não implica, necessariamente, em bom desempenho. Sobre a Ação 152L, tem-se, a seguir, o resultado da consulta ao Tesouro Gerencial, com as informações dos Restos a Pagar Não Processados de exercícios anteriores:

Tabela 6 – Restos a Pagar Não Processados de exercícios anteriores

Ação Despesa

Empenhada em 2015

Restos a Pagar Não Processados

- Valor em 1º janeiro de 2015

Restos a Pagar Não Processados

- Valor Liquidado

Restos a Pagar Não Processados - Valor Liquidado

(%)

Restos a Pagar Não Processados

- Valor Cancelado

152L 0,00 976.694,58 633.580,83 26,70% 253.863,75

2000 1.463,27 1.738,02 0,00% 1.738,02

20ZW 12.576.223,63 1.290.781,03 1.010.360,95 42,59% 261.766,97

20ZX 426.971,66 775.988,86 728.586,17 30,71% 47.402,69

Total 13.004.658,56 3.045.202,49 2.372.527,95 100,00% 564.771,43

Fonte: Extrações no Tesouro Gerencial entre 30 de março e 1º de abril de 2016.

8

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

Apesar da liquidação da maior parte dos Restos a Pagar Não Processados de exercícios anteriores, em 2015, observa-se um volume relevante de execução financeira na Unidade via Restos a Pagar Não Processados. Para a Ação 152L, o percentual de liquidação corresponde a 26,70% do total dos Restos a Pagar Não Processados inscritos em exercícios anteriores e liquidados em 2015. Os Restos a Pagar Não Processados liquidados na Ação 152L não foram abordados no Relatório de Gestão. Também não existe pronunciamento sobre o represamento de demandas para essa ação orçamentária. Apesar das observações acima pontuadas, não foram encontrados desvios de finalidade na aplicação dos recursos analisados no escopo da presente auditoria. Por fim, conforme relatado em item específico deste Relatório, devem-se frisar as dificuldades relatadas pela Unidade para implantação de seu planejamento estratégico, ferramenta de fundamental importância para o desenvolvimento da gestão da Unidade e, consequentemente, para melhoria dos serviços prestados à sociedade. /Fato# 2.3 Avaliação dos Indicadores de Gestão da UJ

Quanto aos indicadores de desempenho da Unidade, o enfoque definido foi a análise quanto à utilidade e confiabilidade dos indicadores, nos termos do escopo acordado com o TCU, com base nas informações inseridas no Relatório de Gestão 2015 e nas informações prestadas pela Unidade.

Durante os trabalhos de campo, a Unidade informou que os indicadores de desempenho estão sendo revistos e aprimorados e que não conseguiu ainda avançar neste tema, tanto pela descontinuidade dos processos de gestão estratégica do MAPA, como pela falta de familiaridade das equipes com essa matéria. De fato, as informações apresentadas no Relatório de Gestão 2015 não são suficientes para análises comparativas e gerenciais dos resultados da Unidade. Alguns indicadores relatados no Relatório de Gestão do exercício 2014, aparentemente, foram mantidos no Relatório de Gestão 2015, mas com modificações nos nomes e nas descrições das fórmulas, conforme se observa do quadro comparativo a seguir: Quadro 1 – Indicadores de desempenho informados nos Relatórios de Gestão 2014 e 2015

Indicadores (2014) Fórmula (2014) Indicadores (2015) Fórmula (2015) Percentual de métodos validados com relação aos demandados (PMV)

PMV = (Número de métodos validados/ Número de métodos demandados) * 100

Percentual de ensaios validados (PEV)

PEV= (Número de ensaios validados/ número total de ensaios demandados) * 100

9

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

Percentual de auditorias internas no SGQ do Lanagro-PE dentro do cronograma estabelecido (PARP)

PARP = (Auditorias realizadas / Auditorias programadas) * 100

Percentual de auditorias internas realizadas (PAR)

PAR= (Número de auditorias internas realizadas/ Número de auditorias internas programadas) * 100

Percentual de valores de metas físicas de provas realizadas pelo Lanagro-PE em relação às programadas (PVMRP)

PVMRP = (Número de provas realizadas/ Número de provas programadas) * 100

Percentual de Atendimento a Demanda (PAD)

PAD= (Número de amostras processadas na rede oficial/ Número de amostras recebidas na rede oficial) * 100

Percentual de recursos utilizados relativamente aos recebidos (IUT1)

IUT1 = (Recursos utilizados / Recursos recebidos) * 100

- -

- -

Percentual da Demanda por Recurso Humano (PADRH)

PADRH= (Número de recursos humanos alocados/ Número de recursos humanos demandados) * 100

- - Indicador de Capacitações Solicitadas (IPS)

IPS= Capacitações solicitadas/ Capacitações aprovadas

- - Indicador de Capacitações Deferidas (IPD)

IPD= Capacitações deferidas/ Capacitações aprovadas

- - Percentual de infraestrutura adequada (PIA)

PIA= (Número de projetos realizados/ Número de projetos programados) * 100

Fonte: Relatórios de Gestão 2014 e 2015. Fazendo uma tentativa de comparação entre os dois últimos exercícios, no quadro anterior, percebe-se que a Unidade ainda enfrenta problemas na construção dos indicadores. Observe-se que as mudanças nos nomes e nas fórmulas induzem o leitor a admitir a criação de novas ferramentas de acompanhamento da gestão, apesar de se tratarem, aparentemente, dos mesmos indicadores, com uma releitura de sua métrica, particularmente, em relação aos nomes utilizados. Quanto à utilidade e confiabilidade desses indicadores, as mudanças apresentadas nos instrumentos de apuração de desempenho nos dois últimos exercícios, inclusive, com a introdução de quatro novos indicadores e a exclusão de um (“IUT1”), ainda dificultam o estabelecimento de uma série histórica para análises gerenciais do desempenho da Unidade. Ademais, no caso dos indicadores que tiveram alterações nos nomes e na métrica, de um exercício para o outro, não há certeza sobre a modificação ou não na forma de coleta dos dados, de forma a empregar confiabilidade na análise comparativa de possíveis resultados. Deve-se destacar, ainda, que a mudança nos indicadores, a descontinuidade de outro, ou a inclusão de novos indicadores não ficaram claras nas análises da Unidade, apresentadas no Relatório de Gestão 2015. Em alguns indicadores não foram consignados os índices a serem

10

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

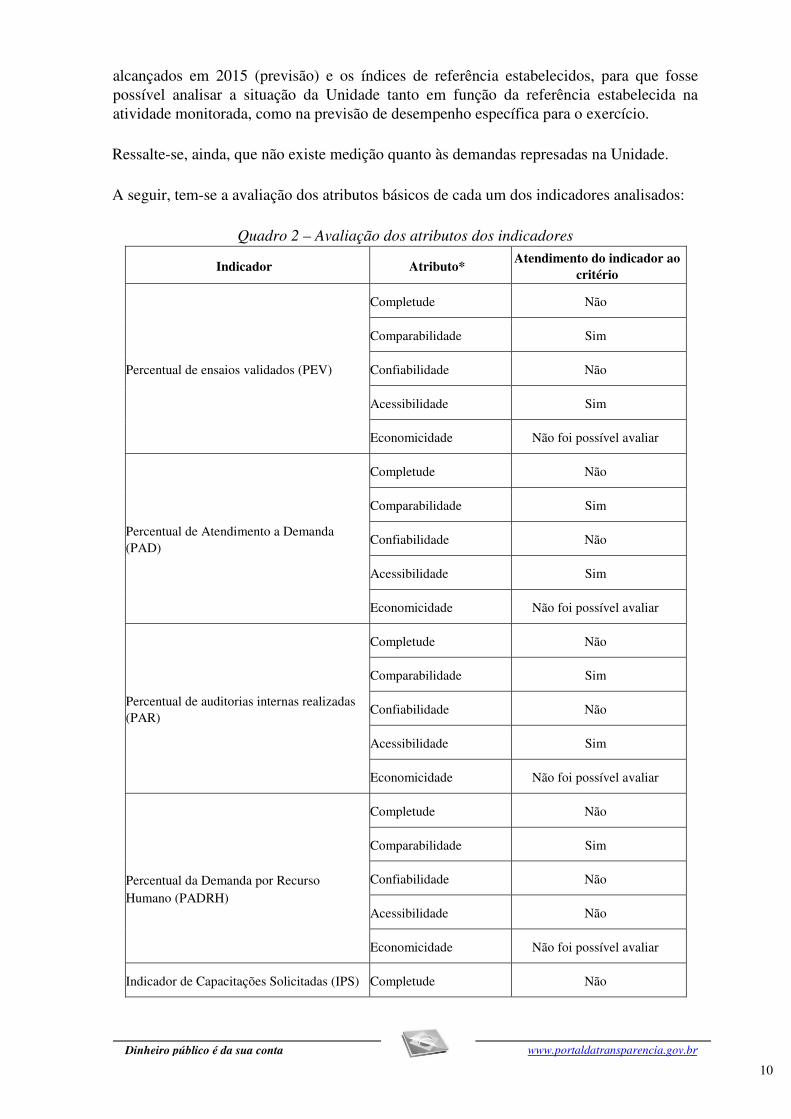

alcançados em 2015 (previsão) e os índices de referência estabelecidos, para que fosse possível analisar a situação da Unidade tanto em função da referência estabelecida na atividade monitorada, como na previsão de desempenho específica para o exercício. Ressalte-se, ainda, que não existe medição quanto às demandas represadas na Unidade. A seguir, tem-se a avaliação dos atributos básicos de cada um dos indicadores analisados:

Quadro 2 – Avaliação dos atributos dos indicadores

Indicador Atributo* Atendimento do indicador ao critério

Percentual de ensaios validados (PEV)

Completude Não

Comparabilidade Sim

Confiabilidade Não

Acessibilidade Sim

Economicidade Não foi possível avaliar

Percentual de Atendimento a Demanda (PAD)

Completude Não

Comparabilidade Sim

Confiabilidade Não

Acessibilidade Sim

Economicidade Não foi possível avaliar

Percentual de auditorias internas realizadas (PAR)

Completude Não

Comparabilidade Sim

Confiabilidade Não

Acessibilidade Sim

Economicidade Não foi possível avaliar

Percentual da Demanda por Recurso Humano (PADRH)

Completude Não

Comparabilidade Sim

Confiabilidade Não

Acessibilidade Não

Economicidade Não foi possível avaliar

Indicador de Capacitações Solicitadas (IPS) Completude Não

11

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

Comparabilidade Sim

Confiabilidade Não

Acessibilidade Não

Economicidade Não foi possível avaliar

Indicador de Capacitações Deferidas (IPD) Completude Não

Comparabilidade Sim

Indicador Atributo* Atendimento do indicador ao critério

Confiabilidade Não

Acessibilidade Não

Economicidade Não foi possível avaliar

Percentual (PIA)

de infraestrutura adequada Completude Não

Comparabilidade Sim

Confiabilidade Não

Acessibilidade Não

Economicidade Não foi possível avaliar /Fato *Legenda: Completude - capacidade de representar, com a maior proximidade possível, a situação que a Unidade pretende medir e de refletir os resultados das intervenções efetuadas na gestão; Comparabilidade - capacidade de proporcionar medição da situação pretendida ao longo do tempo, por intermédio de séries históricas; Confiabilidade - confiabilidade das fontes dos dados utilizados para o cálculo do indicador, avaliando, principalmente, se a metodologia escolhida para a coleta, processamento e divulgação é transparente e reaplicável por outros agentes, internos ou externos à Unidade; Acessibilidade - facilidade de obtenção dos dados, elaboração do indicador e de compreensão dos resultados pelo público em geral; Economicidade - razoabilidade dos custos de obtenção do indicador em relação aos benefícios para a melhoria da gestão da Unidade. Como conclusão, tem-se a permanência dos problemas identificados na Auditoria Anual de Contas do exercício 2014, destacando-se: i) ausência de planos, formalmente concebidos, detalhando as ações a serem realizadas para atingimento das metas a serem previstas; ii) ausência de normatização com orientações necessárias à implementação e ao monitoramento desses indicadores;

12

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

iii) ausência, em alguns casos, de uma sistemática (informatizada ou não) de monitoramento contínuo dos indicadores e suas metas, com a definição das ações corretivas a serem adotadas no caso de desvios nos resultados em relação às metas definidas; iv) ausência de definição de metas, em alguns casos, bem como de uma metodologia para essa atividade; v) dificuldade na caraterização da utilidade do indicador como instrumento para tomada de decisões gerenciais; vi) dificuldade na mensurabilidade dos indicadores, especialmente, no que se refere à ausência de série histórica, à confiabilidade das fontes de dados, à metodologia empregada na coleta desses dados, à capacidade de compreensão do que está sendo medido, à facilidade de obtenção dos dados e à ausência de avaliação da razoabilidade entre os custos de obtenção do indicador e o benefício na melhoria da gestão (avaliação sobre novos indicadores). Contudo, deve-se ressaltar o esforço apresentado pelo gestor no encaminhamento da solução do problema, com adoção de diversas ações, visando sensibilizar o corpo diretivo da Instituição para a importância da ferramenta dos indicadores de desempenho para a tomada de decisões e para a melhoria dos resultados da Unidade. Fica evidente que a Unidade, em princípio, tem consciência da relevância da questão e já apresenta tentativas de implantação de uma gestão estratégica no Lanagro/PE, inclusive, com a melhoria na utilização dos indicadores de desempenho como ferramenta efetiva na tomada de decisões. Deve-se destacar, por fim, quanto à coleta de dados, a notícia trazida pelo gestor sobre a implantação do Sistema de Coleta e Registro de Amostras, Validações e Outros - C.R.A.V.O (ainda em fase de teste), que segundo suas ponderações trará maior confiabilidade aos dados coletados. 2.4 Avaliação da Gestão de Pessoas

A avaliação da gestão de pessoas restringiu-se ao escopo sobre as terceirizações irregulares no exercício 2015, conforme ajuste firmado entre a CGU e o TCU. A realização do concurso público em 2014, além de trazer um reforço à Unidade, também teve o condão de substituir os terceirizados irregulares da UPC. Durante os trabalhos de campo, o gestor confirmou a situação já informada no Relatório de Auditoria Anual de Contas nº 201503724 (exercício 2014), sobre a inexistência de terceirizados irregulares na Unidade. O gestor declarou ainda à CGU que todos os terceirizados irregulares foram dispensados em 2014. Deve-se registrar que essa medida atendeu à determinação do Tribunal de Contas da União (Acórdão TCU nº 2.681/2011-Plenário), em face do Termo de Conciliação Judicial Geral de 5 de novembro de 2007, nos autos da Ação Civil Pública nº 00810-2006-017-10-00-7, da 17ª Vara da Justiça do Trabalho de Brasília/DF.

13

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

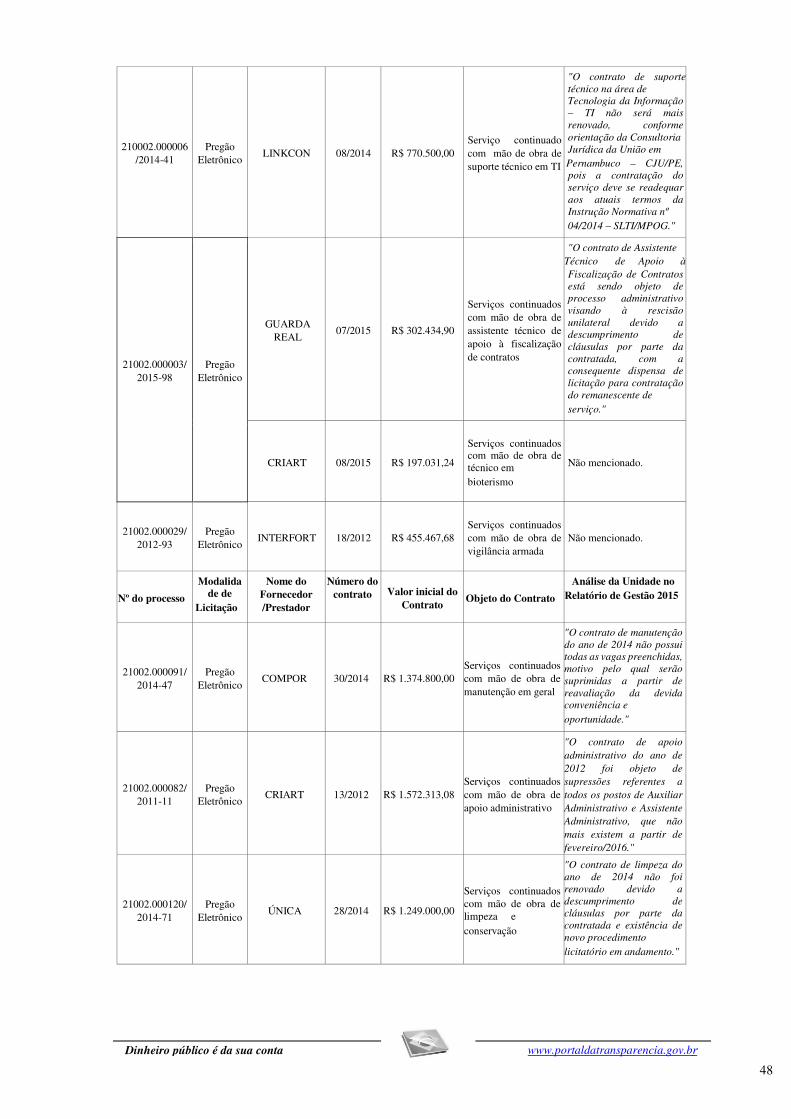

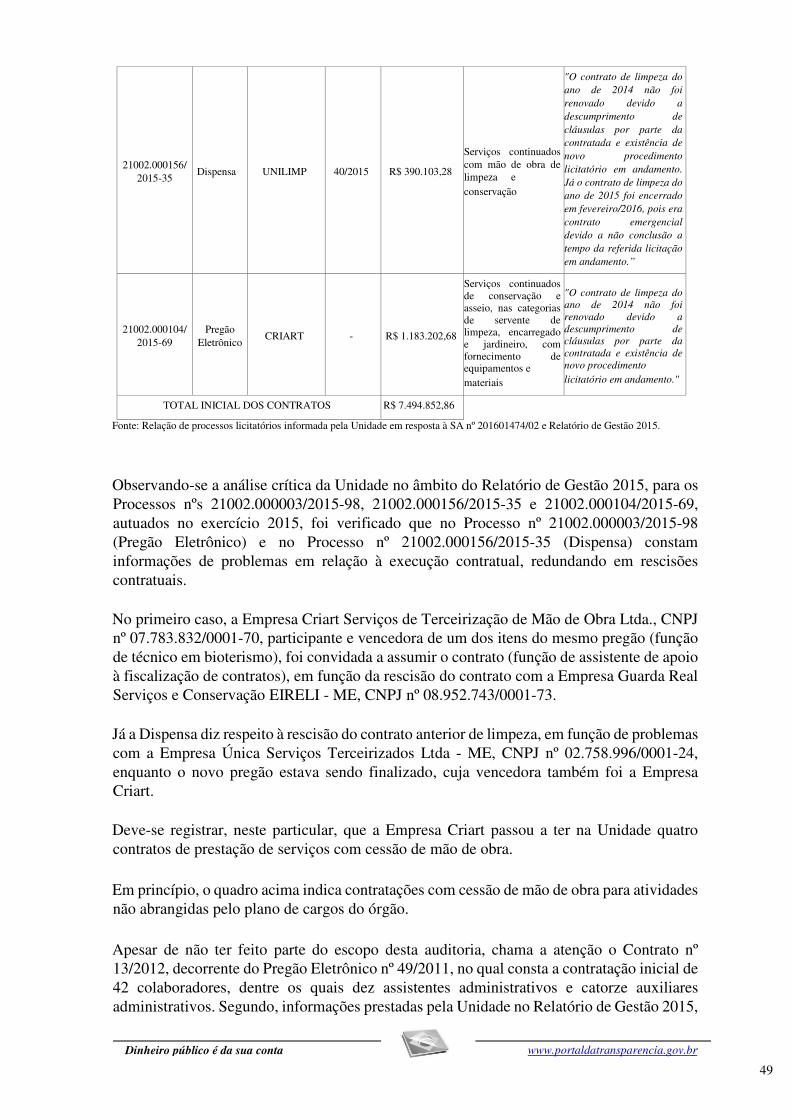

Apesar de não ter feito parte do escopo desta auditoria, chama a atenção o Contrato nº 13/2012, decorrente do Pregão Eletrônico nº 49/2011, no qual consta a contratação inicial de 42 colaboradores, dentre os quais dez assistentes administrativos e catorze auxiliares administrativos. Segundo informações prestadas pela Unidade no Relatório de Gestão 2015, todas as funções de assistentes administrativos e auxiliares administrativos foram suprimidas do Contrato a partir de fevereiro/2016. Questionado sob a motivação desse ato, o gestor alegou a necessidade de redução de gastos, não reconhecendo qualquer ilegalidade na contratação. Entretanto, em consulta realizada na internet, foi verificada a existência de procedimento no âmbito do Ministério Público Federal em Pernambuco, provocado por pessoas aprovadas para o cargo de agente administrativo, no último concurso realizado em 2014, no sentido de monitorar as ações da Unidade quanto à nomeação de concursados aprovados, para a consequente substituição dos citados terceirizados. Apesar da informação de supressão das funções de assistente e auxiliar administrativo do citado contrato de apoio administrativo, ainda em vigor na Unidade, foi verificado que, concomitantemente à justificativa oficial de cortes no contrato em face da necessidade de racionalização dos gastos, estava em andamento a licitação para contratação dos citados serviços de assistente de apoio à fiscalização de contratos, com quatro vagas, que teve como vencedora a Empresa Criart Serviços de Terceirização de Mão de Obra Ltda, CNPJ nº 07.783.832/0001-70. Nesse mesmo Pregão, constavam dois itens para contratação de oito profissionais da área de logística (dois analistas e seis auxiliares de logística), que na justificativa do certame não eram conflitantes com as atividades do cargo de agente administrativo. Entretanto, seis meses depois, com o certame ainda em andamento, essas funções foram consideradas conflitantes e acabaram sendo canceladas. Durante os trabalhos de campo, a Unidade informou que reviu seu ato em face do recebimento de demanda judicial perante a Justiça Federal de Pernambuco, promovida por cinco concursados aprovados no último concurso para o cargo de agente administrativo (sendo três deles os mesmos que fizeram a representação perante o MPF/PE, acima citada), questionando justamente as contratações em referência, bem como as funções de assistente e auxiliar administrativos frutos do Pregão Eletrônico nº 49/2011, tendo a Administração entendido “conveniente e oportuno” excluir apenas os itens referentes aos postos de logística. O gestor não reconhece a existência de irregularidade nas novas contratações, mas os problemas ocorridos na execução de alguns contratos, a exemplo do novo contrato para as funções de apoio à fiscalização de contratos, permitiram que a Empresa Criart Serviços de Terceirização de Mão de Obra Ltda. passasse a ser detentora de quatro contratos para prestação de serviços com cessão de mão de obra dentro do Lanagro/PE. O gestor também não informou os desdobramentos das decisões do Ministério Público Federal e da Justiça Federal, em Pernambuco, sobre os temas em questão. Feitas essas ponderações, apesar da equipe de auditoria não ter detectado, em exame perfunctório, a ocorrência de ilegalidade nas contratações acima citadas, até porque algumas são anteriores ao exercício sob exame, não integrando o escopo definido nesta auditoria para área de gestão de pessoas, e, outras, estão sob a análise da Justiça Federal em Pernambuco,

14

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

deve-se novamente registrar os riscos do excesso de contratação de serviços com cessão de mão de obra. Neste particular, deve-se registrar a linha tênue existente entre a legalidade desse tipo de contratação e a substituição indevida de servidores por funcionários terceirizados, tão observada pelos órgãos de controle. Ademais, a existência do cargo de agente administrativo no plano de cargos da instituição, com amplas atividades, inclusive, com a possibilidade de trabalhar na área de gestão de compras, fiscalização de contratos, entre outras atividades, aumenta a importância do controle sobre esse tipo de contratação. Por fim, deve-se consignar que, nos últimos anos, o Lanagro/PE já foi objeto de duas recomendações da CGU sobre o tema, conforme consta da Auditoria Anual de Contas do exercício 2011 (RA nº 201203368), consideradas atendidas no Plano de Providências Permanente (PPP) da Unidade. No entanto, não deve o gestor desconsiderar que os fundamentos dessas recomendações permanecem válidos para pautar a boa e regular gestão da Unidade, particularmente quanto à gestão de pessoas. b.íj f-ázçéêhguõqóxFm 2.5 Avaliação da Regularidade dos Processos Licitatórios da UJ

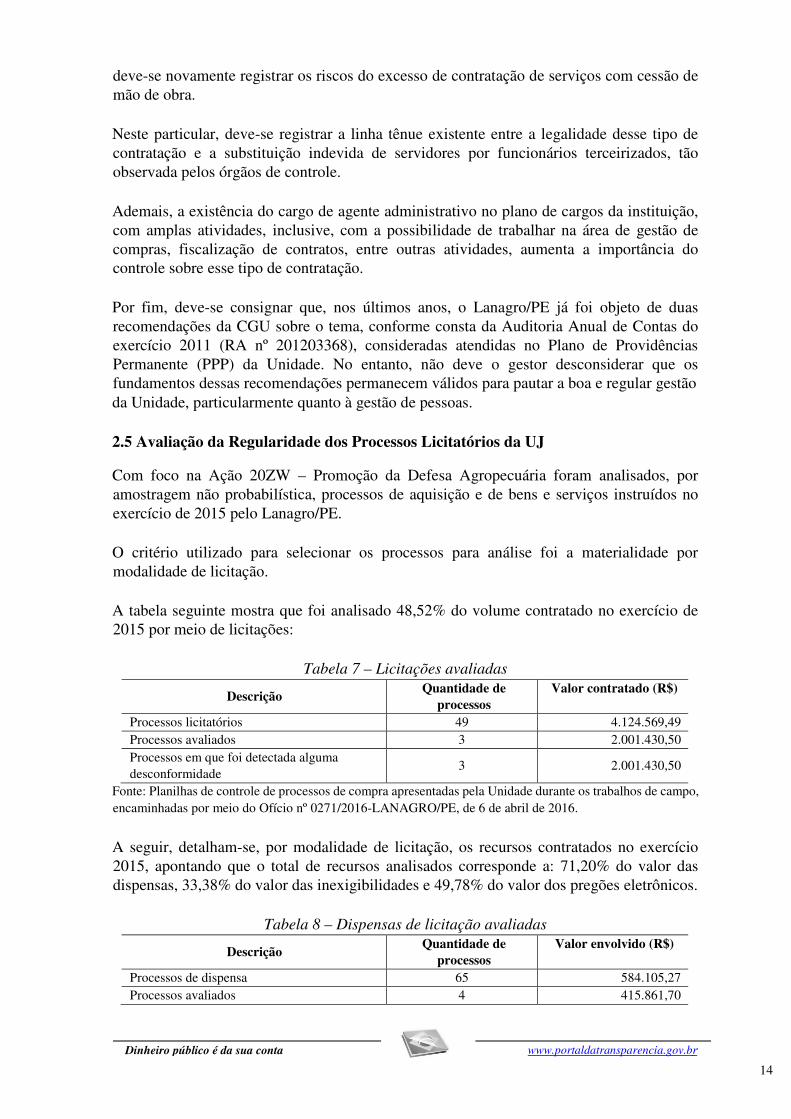

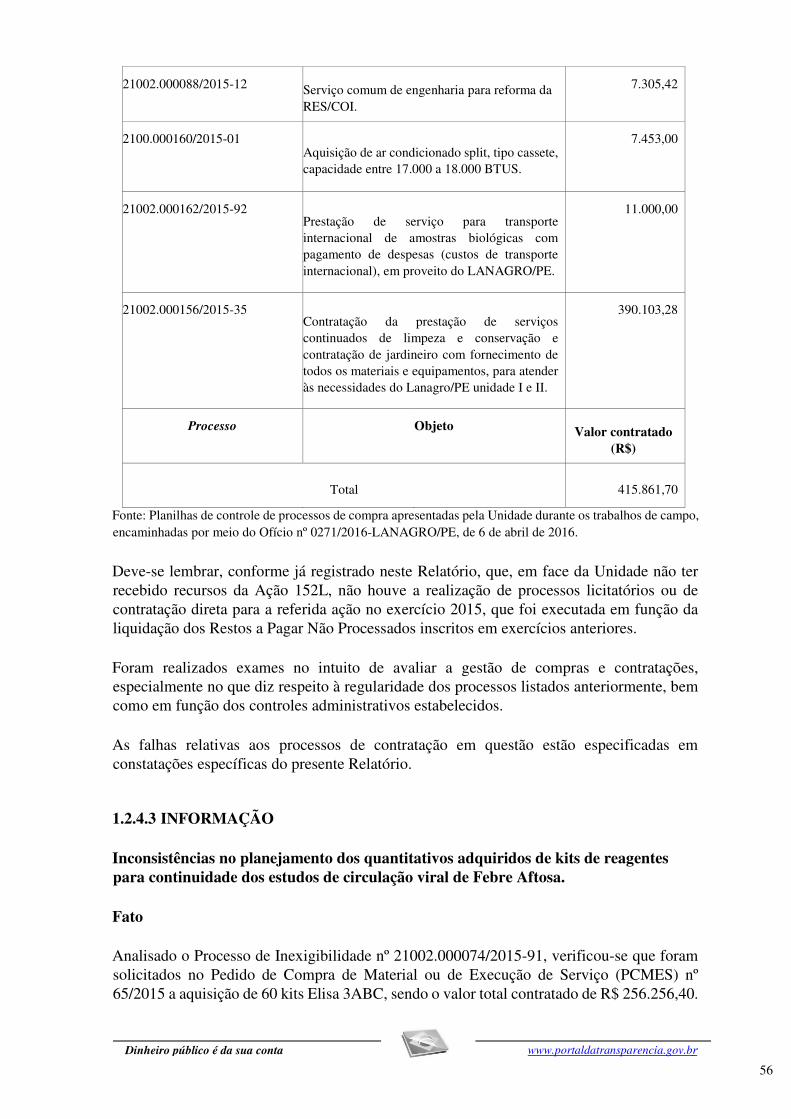

Com foco na Ação 20ZW – Promoção da Defesa Agropecuária foram analisados, por amostragem não probabilística, processos de aquisição e de bens e serviços instruídos no exercício de 2015 pelo Lanagro/PE. O critério utilizado para selecionar os processos para análise foi a materialidade por modalidade de licitação.

A tabela seguinte mostra que foi analisado 48,52% do volume contratado no exercício de 2015 por meio de licitações:

Tabela 7 – Licitações avaliadas

Descrição Quantidade de processos

Valor contratado (R$)

Processos licitatórios 49 4.124.569,49 Processos avaliados 3 2.001.430,50 Processos em que foi detectada alguma desconformidade 3 2.001.430,50

Fonte: Planilhas de controle de processos de compra apresentadas pela Unidade durante os trabalhos de campo, encaminhadas por meio do Ofício nº 0271/2016-LANAGRO/PE, de 6 de abril de 2016. A seguir, detalham-se, por modalidade de licitação, os recursos contratados no exercício 2015, apontando que o total de recursos analisados corresponde a: 71,20% do valor das dispensas, 33,38% do valor das inexigibilidades e 49,78% do valor dos pregões eletrônicos.

Tabela 8 – Dispensas de licitação avaliadas

Descrição Quantidade de processos

Valor envolvido (R$)

Processos de dispensa 65 584.105,27 Processos avaliados 4 415.861,70

15

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

Processos em que foi detectada alguma desconformidade 4 415.861,70

Fonte: Planilhas de controle de processos de compra apresentadas pela Unidade durante os trabalhos de campo, encaminhadas por meio do Ofício nº 0271/2016-LANAGRO/PE, de 6 de abril de 2016.

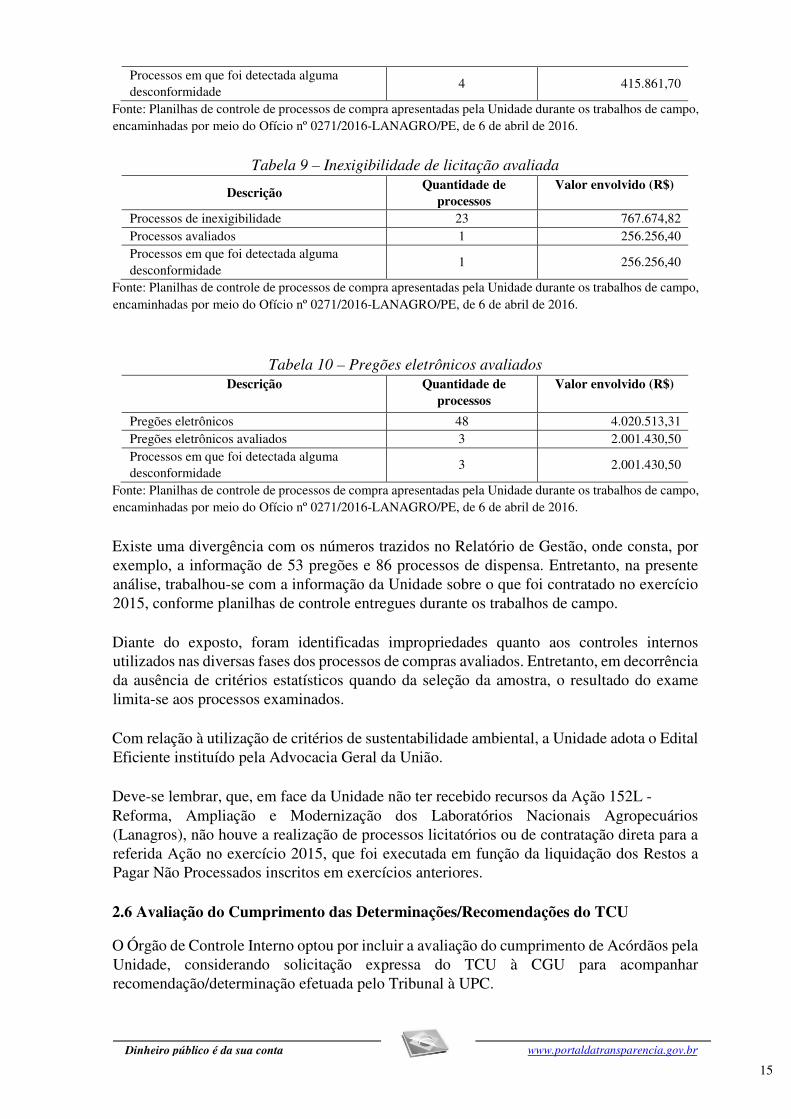

Tabela 9 – Inexigibilidade de licitação avaliada

Descrição Quantidade de processos

Valor envolvido (R$)

Processos de inexigibilidade 23 767.674,82 Processos avaliados 1 256.256,40 Processos em que foi detectada alguma desconformidade 1 256.256,40

Fonte: Planilhas de controle de processos de compra apresentadas pela Unidade durante os trabalhos de campo, encaminhadas por meio do Ofício nº 0271/2016-LANAGRO/PE, de 6 de abril de 2016.

Tabela 10 – Pregões eletrônicos avaliados Descrição

Quantidade de

processos Valor envolvido (R$)

Pregões eletrônicos 48 4.020.513,31 Pregões eletrônicos avaliados 3 2.001.430,50 Processos em que foi detectada alguma desconformidade 3 2.001.430,50

Fonte: Planilhas de controle de processos de compra apresentadas pela Unidade durante os trabalhos de campo, encaminhadas por meio do Ofício nº 0271/2016-LANAGRO/PE, de 6 de abril de 2016. Existe uma divergência com os números trazidos no Relatório de Gestão, onde consta, por exemplo, a informação de 53 pregões e 86 processos de dispensa. Entretanto, na presente análise, trabalhou-se com a informação da Unidade sobre o que foi contratado no exercício 2015, conforme planilhas de controle entregues durante os trabalhos de campo. Diante do exposto, foram identificadas impropriedades quanto aos controles internos utilizados nas diversas fases dos processos de compras avaliados. Entretanto, em decorrência da ausência de critérios estatísticos quando da seleção da amostra, o resultado do exame limita-se aos processos examinados. Com relação à utilização de critérios de sustentabilidade ambiental, a Unidade adota o Edital Eficiente instituído pela Advocacia Geral da União. Deve-se lembrar, que, em face da Unidade não ter recebido recursos da Ação 152L - Reforma, Ampliação e Modernização dos Laboratórios Nacionais Agropecuários (Lanagros), não houve a realização de processos licitatórios ou de contratação direta para a referida Ação no exercício 2015, que foi executada em função da liquidação dos Restos a Pagar Não Processados inscritos em exercícios anteriores. 2.6 Avaliação do Cumprimento das Determinações/Recomendações do TCU

O Órgão de Controle Interno optou por incluir a avaliação do cumprimento de Acórdãos pela Unidade, considerando solicitação expressa do TCU à CGU para acompanhar recomendação/determinação efetuada pelo Tribunal à UPC.

16

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

Assim, por meio de pesquisa no sítio eletrônico do TCU (www.tcu.gov.br) e de informações contidas no Relatório de Gestão da Unidade, foi verificado que não foram expedidas, pelo Tribunal de Contas, determinações/recomendações para o Laboratório Nacional Agropecuário em Pernambuco – Lanagro/PE, entre 2012 e 2015, para as quais deveria existir o acompanhamento por parte da CGU. 2.7 Avaliação do Cumprimento das Recomendações da CGU

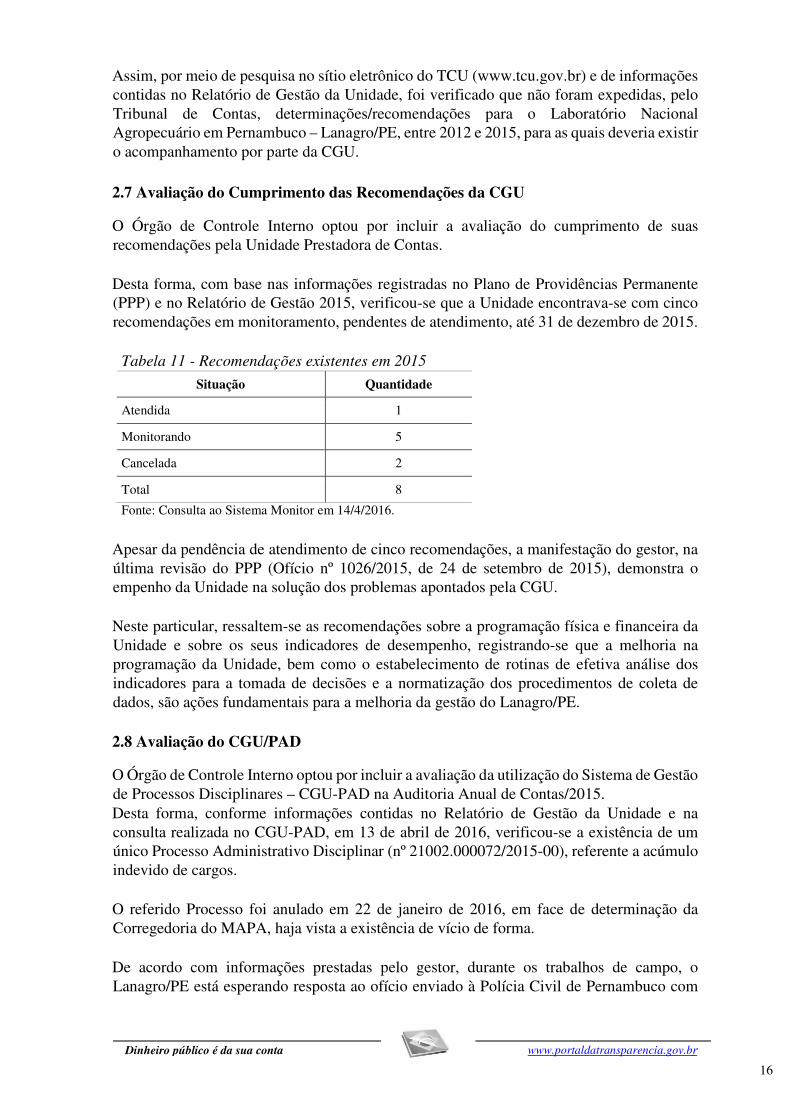

O Órgão de Controle Interno optou por incluir a avaliação do cumprimento de suas recomendações pela Unidade Prestadora de Contas. Desta forma, com base nas informações registradas no Plano de Providências Permanente (PPP) e no Relatório de Gestão 2015, verificou-se que a Unidade encontrava-se com cinco recomendações em monitoramento, pendentes de atendimento, até 31 de dezembro de 2015.

Tabela 11 - Recomendações existentes em 2015

Situação Quantidade

Atendida 1

Monitorando 5

Cancelada 2

Total 8 Fonte: Consulta ao Sistema Monitor em 14/4/2016.

Apesar da pendência de atendimento de cinco recomendações, a manifestação do gestor, na última revisão do PPP (Ofício nº 1026/2015, de 24 de setembro de 2015), demonstra o empenho da Unidade na solução dos problemas apontados pela CGU. Neste particular, ressaltem-se as recomendações sobre a programação física e financeira da Unidade e sobre os seus indicadores de desempenho, registrando-se que a melhoria na programação da Unidade, bem como o estabelecimento de rotinas de efetiva análise dos indicadores para a tomada de decisões e a normatização dos procedimentos de coleta de dados, são ações fundamentais para a melhoria da gestão do Lanagro/PE. 2.8 Avaliação do CGU/PAD

O Órgão de Controle Interno optou por incluir a avaliação da utilização do Sistema de Gestão de Processos Disciplinares – CGU-PAD na Auditoria Anual de Contas/2015. Desta forma, conforme informações contidas no Relatório de Gestão da Unidade e na consulta realizada no CGU-PAD, em 13 de abril de 2016, verificou-se a existência de um único Processo Administrativo Disciplinar (nº 21002.000072/2015-00), referente a acúmulo indevido de cargos. O referido Processo foi anulado em 22 de janeiro de 2016, em face de determinação da Corregedoria do MAPA, haja vista a existência de vício de forma. De acordo com informações prestadas pelo gestor, durante os trabalhos de campo, o Lanagro/PE está esperando resposta ao ofício enviado à Polícia Civil de Pernambuco com

17

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

os dados funcionais da servidora, que supostamente está acumulando indevidamente cargos públicos, para instaurar um novo Processo Administrativo Disciplinar. Ao ser questionado sobre a obediência ao prazo máximo de 30 dias, a contar da ocorrência do fato ou ato de que trata, nos termos da Portaria CGU nº 1.043/2007, para inserção do Processo em questão no sistema CGU-PAD, o gestor se manifestou nos seguintes termos: “O registro no sistema foi feito no dia 09/10/2015, 68 dias depois da instauração da comissão de processo administrativo disciplinar e por tanto com atraso. Por falta de conhecimento do sistema CGU-PAD, pela perda da senha de acesso e por ser este ser (sic) o primeiro processo administrativo disciplinar do LANAGRO, enfrentamos dificuldades técnicas para inserir as informações no sistema.” Assim, observa-se que apesar da não obediência ao prazo, a Unidade registrou o único processo existente no CGU-PAD sem prejuízos ao andamento dos trabalhos, haja vista que o processo foi anulado e um novo será instaurado, a partir das informações que estão sendo colhidas junto a outro órgão público. 2. 9 Ocorrências com dano ou prejuízo Entre as análises realizadas pela equipe, não foi constatada ocorrência de dano ao erário. 3. Conclusão Tendo sido abordados os pontos requeridos pela legislação aplicável, submetemos o presente Relatório à consideração superior, de modo a possibilitar a emissão do competente Certificado de Auditoria.

Recife/PE.

Relatório supervisionado e aprovado por:

_____________________________________________________________ Chefe da Controladoria Regional da União no Estado de Pernambuco

_______________________________________________ Achados da Auditoria - nº 201601474 1 Defesa Agropecuária

1.1 Reforma, Ampliação e Modernização dos Laboratórios Nacionais Agropecuários

(Lanagros)

18

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

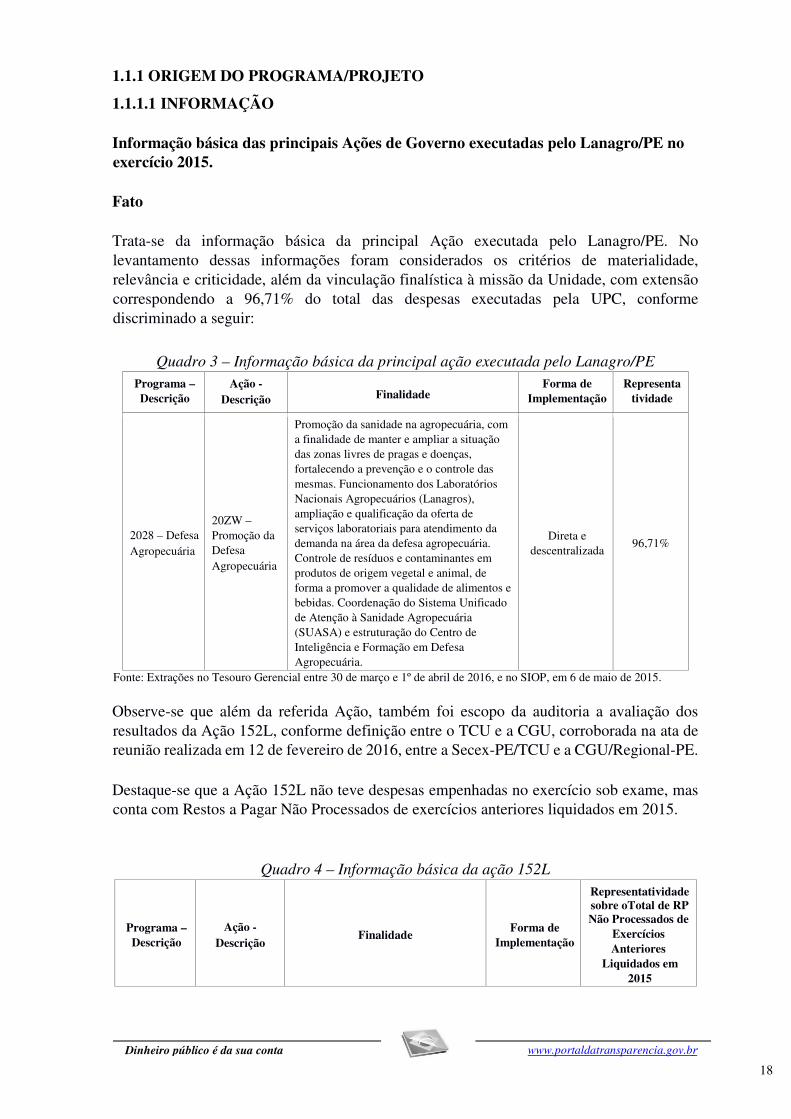

1.1.1 ORIGEM DO PROGRAMA/PROJETO

1.1.1.1 INFORMAÇÃO Informação básica das principais Ações de Governo executadas pelo Lanagro/PE no exercício 2015. Fato Trata-se da informação básica da principal Ação executada pelo Lanagro/PE. No levantamento dessas informações foram considerados os critérios de materialidade, relevância e criticidade, além da vinculação finalística à missão da Unidade, com extensão correspondendo a 96,71% do total das despesas executadas pela UPC, conforme discriminado a seguir:

Quadro 3 – Informação básica da principal ação executada pelo Lanagro/PE Programa – Descrição

Ação - Descrição Finalidade

Forma de Implementação

Representa tividade

2028 – Defesa Agropecuária

20ZW – Promoção da Defesa Agropecuária

Promoção da sanidade na agropecuária, com a finalidade de manter e ampliar a situação das zonas livres de pragas e doenças, fortalecendo a prevenção e o controle das mesmas. Funcionamento dos Laboratórios Nacionais Agropecuários (Lanagros), ampliação e qualificação da oferta de serviços laboratoriais para atendimento da demanda na área da defesa agropecuária. Controle de resíduos e contaminantes em produtos de origem vegetal e animal, de forma a promover a qualidade de alimentos e bebidas. Coordenação do Sistema Unificado de Atenção à Sanidade Agropecuária (SUASA) e estruturação do Centro de Inteligência e Formação em Defesa Agropecuária.

Direta e descentralizada 96,71%

Fonte: Extrações no Tesouro Gerencial entre 30 de março e 1º de abril de 2016, e no SIOP, em 6 de maio de 2015. /Fato

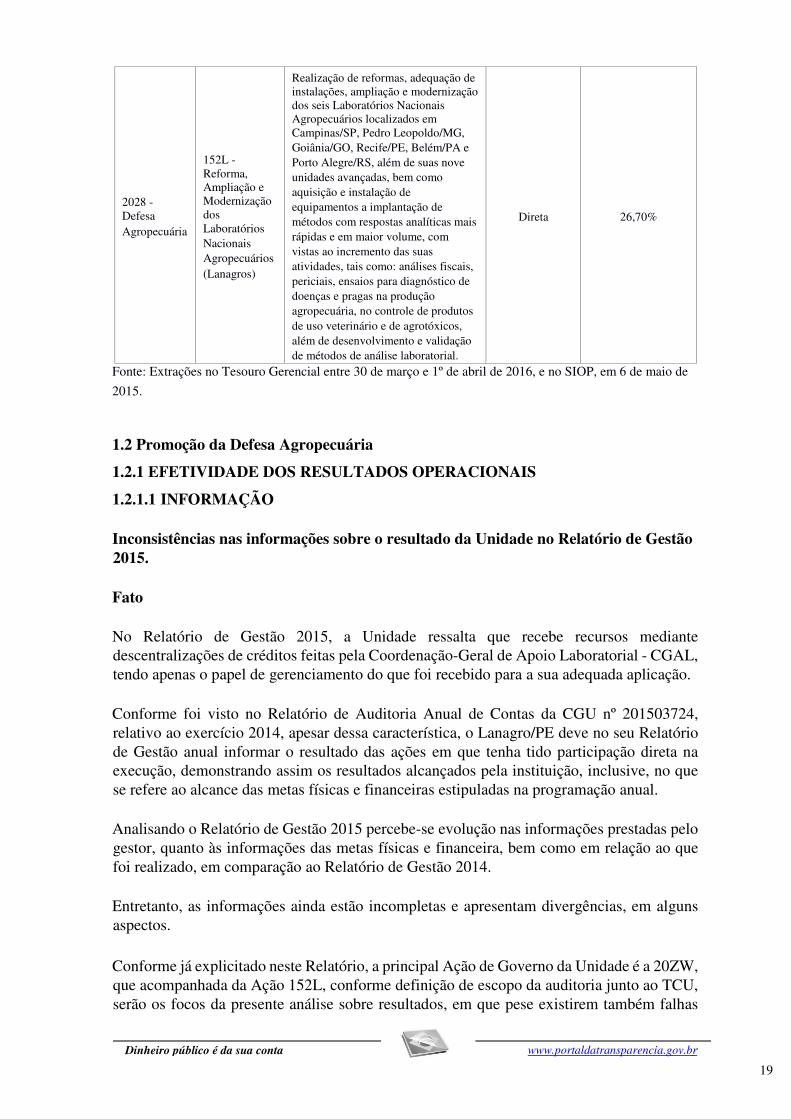

Observe-se que além da referida Ação, também foi escopo da auditoria a avaliação dos resultados da Ação 152L, conforme definição entre o TCU e a CGU, corroborada na ata de reunião realizada em 12 de fevereiro de 2016, entre a Secex-PE/TCU e a CGU/Regional-PE. Destaque-se que a Ação 152L não teve despesas empenhadas no exercício sob exame, mas conta com Restos a Pagar Não Processados de exercícios anteriores liquidados em 2015.

Quadro 4 – Informação básica da ação 152L

Programa – Descrição

Ação - Descrição Finalidade Forma de

Implementação

Representatividade sobre oTotal de RP Não Processados de

Exercícios Anteriores

Liquidados em 2015

19

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

2028 - Defesa Agropecuária

152L - Reforma, Ampliação e Modernização dos Laboratórios Nacionais Agropecuários (Lanagros)

Realização de reformas, adequação de instalações, ampliação e modernização dos seis Laboratórios Nacionais Agropecuários localizados em Campinas/SP, Pedro Leopoldo/MG, Goiânia/GO, Recife/PE, Belém/PA e Porto Alegre/RS, além de suas nove unidades avançadas, bem como aquisição e instalação de equipamentos a implantação de métodos com respostas analíticas mais rápidas e em maior volume, com vistas ao incremento das suas atividades, tais como: análises fiscais, periciais, ensaios para diagnóstico de doenças e pragas na produção agropecuária, no controle de produtos de uso veterinário e de agrotóxicos, além de desenvolvimento e validação de métodos de análise laboratorial.

Direta 26,70%

Fonte: Extrações no Tesouro Gerencial entre 30 de março e 1º de abril de 2016, e no SIOP, em 6 de maio de 2015.

/Fato

1.2 Promoção da Defesa Agropecuária

1.2.1 EFETIVIDADE DOS RESULTADOS OPERACIONAIS

1.2.1.1 INFORMAÇÃO Inconsistências nas informações sobre o resultado da Unidade no Relatório de Gestão 2015. Fato No Relatório de Gestão 2015, a Unidade ressalta que recebe recursos mediante descentralizações de créditos feitas pela Coordenação-Geral de Apoio Laboratorial - CGAL, tendo apenas o papel de gerenciamento do que foi recebido para a sua adequada aplicação. Conforme foi visto no Relatório de Auditoria Anual de Contas da CGU nº 201503724, relativo ao exercício 2014, apesar dessa característica, o Lanagro/PE deve no seu Relatório de Gestão anual informar o resultado das ações em que tenha tido participação direta na execução, demonstrando assim os resultados alcançados pela instituição, inclusive, no que se refere ao alcance das metas físicas e financeiras estipuladas na programação anual. Analisando o Relatório de Gestão 2015 percebe-se evolução nas informações prestadas pelo gestor, quanto às informações das metas físicas e financeira, bem como em relação ao que foi realizado, em comparação ao Relatório de Gestão 2014. Entretanto, as informações ainda estão incompletas e apresentam divergências, em alguns aspectos. Conforme já explicitado neste Relatório, a principal Ação de Governo da Unidade é a 20ZW, que acompanhada da Ação 152L, conforme definição de escopo da auditoria junto ao TCU, serão os focos da presente análise sobre resultados, em que pese existirem também falhas

20

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

nas informações trazidas no Relatório de Gestão para a Ação 20ZX, a exemplo da falta das metas físicas e das metas realizadas. A primeira divergência diz respeito aos quadros apresentados no referido Relatório de Gestão. A Unidade apresentou quadros para o Orçamento Fiscal da Seguridade Social (OFSS), mas também incluiu quadros referentes ao Orçamento de Investimento, do qual ela, como integrante da Administração Direta, não faz parte. Os valores informados nesses quadros para as despesas realizadas são divergentes e, ao leitor, não fica claro de onde foram extraídos os dados e a razão da diferença. A segunda abordagem a ser feita diz respeito à Ação 20ZW, que não teve meta financeira informada (dotações), mas apresentou no Relatório de Gestão as metas físicas previstas e realizadas, a saber:

-Meta prevista: 66.132 análises realizadas.

-Meta realizada: 56.954 análises realizadas. Ao final do quadro relativo à Ação 20ZW, registrou-se, ainda, a seguinte observação: “Considera-se a meta estipulada satisfatória, uma vez que atingiu 86% da meta”. Entretanto, analisando as planilhas de controle das análises realizadas pelos laboratórios da Rede Lanagro, encaminhadas pela Unidade durante os trabalhos de campo da presente auditoria, observou-se que a execução física foi de 86.120 análises realizadas.

A seguir, tem-se um resumo do resultado físico do exercício 2015, para Ação 20ZW:

Tabela 12 – Resultado físico do exercício 2015 da Ação 20ZW

Executor Unidade de Medida

Total Programado

(a)

Total Realizado (b)

Percentual de realização

(b)/(a) Rede Lanagro

(Animal e Vegetal) Análises

realizadas 66.132 86.120 130,22%

Laboratórios Credenciados

(Animal e Vegetal)

Análises realizadas 618.993 762.299* 123,15%

Total Análises

realizadas 685.125 848.419 123,83%

Fonte: Planilha Eletrônica “RAM 2015” (Relatório de Atividades Mensais 2015) dos laboratórios credenciados, e Planilha Eletrônica “PO – Realizado LANAGRO-PE 2015” dos laboratórios da Rede Lanagro/PE. *No final da planilha “RAM 2015”, em referência ao mês de dezembro/2015 com “0” análises, consta a seguinte observação: “Os valores relativos ao mês de dezembro 2015 foram somados aos valores de janeiro de 2016”.

21

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

Deve-se registrar, portanto, que o total de análises realizadas pelos laboratórios credenciados pode ser ainda maior, haja vista a falta da informação para o mês de dezembro/2015 na planilha de dados apresentada pela Unidade. Neste particular, deve-se, por oportuno, registrar a fragilidade dos controles dessas informações por meio de planilhas eletrônicas, afetando a confiabilidade dos dados, haja vista a facilidade de edição. Assim, em virtude do exposto na tabela anterior, observa-se a divergência entre o que a Unidade informou como percentual de atingimento da meta física (86%) e o que foi apurado de fato (130,22%). A terceira observação a ser feita diz respeito, justamente, ao fato de que a Unidade não informou no Relatório de Gestão 2015 como estabeleceu a meta física apresentada na Ação 20ZW, já que houve uma redução na previsão em relação ao exercício 2014, no qual a CGU apurou uma incompatibilidade entre a realização física e financeira dessa ação.

Tabela 13 – Comparativo do resultado físico da Ação 20ZW (Exercícios 2014 e 2015)

Executor

Unidade de

Medida

Total Programado (a)

Total Realizado (b)

Percentual de realização

(b)/(a)

2014 2015 2014 2015 2014 2015

Rede Lanagro (Animal e Vegetal)

Análises realizadas 169.600 66.132 78.410 86.120 46,23% 130,22%

Laboratórios Credenciados

(Animal e Vegetal)

Análises realizadas 756.439 618.993 610.072 762.299 80,65% 123,15%

Total Análises

realizadas 926.039 685.125 688.482 848.419 74,35% 123,83%

Fonte: Relatório de Auditoria Anual de Contas da CGU nº 201503724, Planilha Eletrônica “RAM 2015” (Relatório de Atividades Mensais 2015) dos laboratórios credenciados, e Planilha Eletrônica “PO – Realizado LANAGRO-PE 2015” dos laboratórios da Rede Lanagro/PE.

A falta de uma série histórica para apuração dos resultados da Unidade e a falta de informação sobre a forma de estabelecimento das metas físicas de sua principal Ação no Relatório de Gestão 2015 impedem a conclusão sobre a evolução ou não nos resultados da gestão. O que se tem de fato, em relação às metas físicas estabelecidas para o exercício 2015, é que foram menores do que as metas realizadas em 2014, para a Rede Lanagro/PE, conforme consta na tabela anterior. Dessa forma, a meta física pode estar subdimensionada, distorcendo os resultados do órgão no exercício em questão.

22

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

Neste particular, a Unidade não se pronunciou no Relatório de Gestão 2015 sobre as demandas represadas, tanto nos laboratórios da Rede Lanagro/PE, como nos laboratórios da Rede Credenciada. Essa informação possibilitaria, inclusive, uma melhor avaliação da programação da Unidade para suas metas físicas, haja vista as dificuldades elencadas pelo gestor para o cumprimento de seus objetivos ao longo do exercício. Observe-se que a rede credenciada reduziu sua meta em 2015 em relação à de 2014, tendo atingido 123,15% dessa meta, informação que pode ser ainda maior ao se contabilizar as análises realizadas no mês de dezembro/2015, que não foram incluídas nas planilhas fornecidas pela Unidade, conforme já se explicou anteriormente.

A quarta análise refere-se ao resultado financeiro da Unidade. Foram feitas consultas ao Tesouro Gerencial, para verificação das despesas executadas no exercício 2015, tendo como resultado a seguinte tabela:

Tabela 14 – Resultado financeiro da Unidade no exercício de 2015 (em R$)

Ação Despesas

Liquidadas (a)

Despesas Executadas por

Inscrição em Restos a Pagar

Não-Processados (no exercício 2015)

(b)

Total de Despesas

Executadas no Exercício

(a)+(b)

Representatividade da Ação sobre o Total Executado

152L - Reforma, ampliação e modernização dos laboratórios nacionais agropecuários (Lanagros)

0,00 0,00 0,00 0,00%

2000 - Administração da unidade

1.463,27 0,00 1.463,27 0,01%

20ZW - Promoção da defesa agropecuária

9.538.765,98 3.037.457,65 12.576.223,63 96,71%

20ZX - Fiscalização de atividades agropecuárias

4.971,66 422.000,00 426.971,66 3,28%

Total 9.545.200,91 3.459.457,65 13.004.658,56 100,00% Fonte: Extrações no Tesouro Gerencial entre 30 de março e 1º de abril de 2016.

Observe-se que a execução financeira, refere-se apenas à Rede Lanagro/PE, não incluindo a Rede de Laboratórios Credenciados.

23

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

Em face da inexistência de análises horizontais no Relatório de Gestão (série histórica), elaborou-se um comparativo do resultado financeiro da Unidade para os exercícios 2014 e 2015:

Tabela 15 – Comparativo do resultado financeiro da unidade – Exercícios 2014 e 2015 (em R$)

Ação Despesas Liquidadas

(a)

Despesas Executadas por Inscrição em Restos a Pagar

Não-Processados (no exercício 2015)

(b)

Total de Despesas Executadas no Exercício

(a)+(b)

Representatividade da Ação sobre o Total

Executado (%)

2014 2015 2014 2015 2014 2015 2014 2015

152L 345.514,62 0,00 976.694,58 0,00 1.322.209,20 0,00 10,07 0,00

2000 10.342,93 1.463,27 1.738,02 0,00 12.080,95 1.463,27 0,09 0,01

20ZW 9.120.601,20 9.538.765,98 1.211.472,63 3.037.457,65 10.332.073,83 12.576.223,63 78,70 96,71

20ZX 685.762,82 4.971,66 775.988,86 422.000,00 1.461.751,68 426.971,66 11,13 3,28

Ação Despesas Liquidadas

(a)

Despesas Executadas por Inscrição em Restos a Pagar

Não-Processados (no exercício 2015)

(b)

Total de Despesas Executadas no Exercício

(a)+(b)

Representatividade da Ação sobre o Total

Executado (%)

2014 2015 2014 2015 2014 2015 2014 2015

Total 10.162.221,57 9.545.200,91 2.965.894,09 3.459.457,65 13.128.115,66 13.004.658,56 100,00 100,00 Fonte: Relatório de Auditoria Anual de Contas da CGU nº 201503724 e extrações no Tesouro Gerencial entre 30 de março e 1º de abril de 2016.

Para a Ação 20ZW, observa-se um aumento na inscrição de despesas em Restos a Pagar Não Processados, saltando de 11,73% do valor executado em 2014 para 24,15% em 2015, indicando um aumento na dificuldade de executar as despesas empenhadas dentro do exercício. Além disso, a representatividade da Ação aumentou de 78,7% para 96,71% do total executado, indicando a concentração da descentralização de recursos pelo MAPA em uma única ação finalística. Fazendo a comparação do resultado financeiro da principal Ação da Unidade (20ZW) com a programação contida no Plano Orçamentário Anual (POA), observa-se a seguinte situação:

Tabela 16 – Execução orçamentária da Ação 20ZW

Exercício Total de Despesas Previstas (SGI/MAPA)

(a)

Total de Despesas Executadas

(b)

Percentual de realização (b)/(a)

2014 10.115.000,00 10.332.073,83 102,15%

24

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

2015 15.213.040,00 12.576.223,63 82,67%

Fonte: Relatório de Auditoria Anual de Contas da CGU nº 201503724, extrações no Tesouro Gerencial entre 30 de março e 1º de abril de 2016 e Relatório Analítico de Programação 2015 (SGI/MAPA)

O percentual de realização financeira caiu em relação ao que foi inicialmente programado, quando se compara os exercícios de 2014 e 2015. O gestor no Relatório de Gestão apresenta uma análise em função do que foi liberado financeiramente e não em função do que foi inicialmente programado. Segundo sua análise, o percentual empenhado foi de 99,87% em relação ao que financeiramente foi liberado pelo MAPA. Entretanto, mesmo considerando essa análise, não há nenhuma vinculação desse percentual de 99,87% ao atingimento das metas físicas da Ação 20ZW. O fato de executar todo o recurso financeiro liberado não implica, necessariamente, em bom desempenho. Por fim, a quinta análise refere-se à execução de Restos a Pagar Não Processados de exercícios anteriores.

Sobre esses Restos a Pagar, tem-se a seguinte situação:

Tabela 17 – Restos a Pagar Não Processados de exercícios anteriores

Ação Despesa

Empenhada em 2015

Restos a Pagar Não processados

- Valor em 1º janeiro de 2015

Restos a Pagar Não processados

- Valor Liquidado

Restos a Pagar Não processados

- Valor Liquidado (%)

Restos a Pagar Não processados

- Valor Cancelado

152L 0,00 976.694,58 633.580,83 26,70% 253.863,75

2000 1.463,27 1.738,02 0,00% 1.738,02

20ZW 12.576.223,63 1.290.781,03 1.010.360,95 42,59% 261.766,97

20ZX 426.971,66 775.988,86 728.586,17 30,71% 47.402,69

Total 13.004.658,56 3.045.202,49 2.372.527,95 100,00% 564.771,43

Fonte: Extrações no Tesouro Gerencial entre 30 de março e 1º de abril de 2016. Apesar da liquidação da maior parte dos Restos a Pagar Não processados de exercícios anteriores, em 2015, observa-se um volume relevante de execução financeira na Unidade via Restos a Pagar Não Processados. Para a Ação 152L, o percentual de liquidação corresponde a 26,70% do total dos Restos a Pagar Não Processados inscritos em exercícios anteriores e liquidados em 2015. Os Restos a Pagar Não Processados liquidados na Ação 152L não foram abordados no Relatório de Gestão. Também não existe pronunciamento sobre o represamento de demandas para a finalidade dessa ação orçamentária.

25

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

De fato, a referida ação não teve recursos empenhados no exercício 2015, mas foi executada por meio de Restos a Pagar Não Processados, inscritos em exercícios anteriores. Para tais situações, o Tribunal de Contas da União, no tópico ajuda do Sistema e-Contas, para o item referente à execução física e financeira das ações, prevê, justamente, um quadro para as ações não previstas na LOA do exercício, mas executadas via Restos a Pagar. Dessa forma, não constam informações sobre as metas físicas e financeiras da Ação 152L para os Restos a Pagar Não Processados, inscritos em exercícios anteriores, mas que foram liquidados no exercício 2015, não sendo possível analisar o desempenho da Unidade na execução desses recursos, repita-se, oriundos de competências anteriores, sendo oportuno registrar que a Ação possui produto genérico registrado na LOA: “laboratório ampliado/ modernizado”. Por meio do Ofício nº 0290/2016, de 14 de abril 2016, a Unidade apresentou a seguinte manifestação aos questionamentos sobre os conteúdos do Relatório de Gestão 2015:

“Seções/ Itens Port. TCU 321/15 Desempenho orçamentário Análise CGU a) Não explicou por que a unidade não apresentou meta financeira b) O fato de se ter gasto 99,87% do que se recebeu não significa bom desempenho. Faltou

agregar valor a essa informação. [...] Justificativas da Unidade: a) Esta UPC ao seguir orientações do e-contas não viu com clareza a necessidade de apresentação de meta financeira. Nesta oportunidade esclarecemos que a meta financeira desta Unidade são apresentadas no POA – Plano Operativo Anual. Anexo I b) Nesta oportunidade agregamos valor ao índice apresentado: As amostras recebidas foram analisadas no percentual de atendimento a demanda de 98,79%, sendo este o principal produto do laboratório. Para atender esta ação envolve-se custos com reagentes e vidraria, calibração de equipamentos, aquisição de gases especiais, manutenção preventiva e corretiva dos equipamentos envolvidos, deslocamentos de técnicos para atualizações tecnológica, participação em proficiência que envolve pagamento de fretes e dos serviços aos provedores, aumento do número de técnicas no escopo acreditados na Norma NBR ISO IEC 17025:2005 passando de 04 para16, tratamento e destinação dos resíduos gerados pelas atividades laboratoriais; manutenção de sistema de monitoramento por câmeras de segurança, manutenção da frota de veículos e aporte de combustível, dentre outras despesas necessárias ao funcionamento do laboratório. Houve ainda aquisições de materiais de expediente e de equipamentos. Desta forma, esta UPC viabiliza a emissão de relatórios de ensaio em conformidade e com a garantia da qualidade analítica necessária aos laboratórios de análises oficiais do MAPA. [...] Seções/ Itens Port. TCU 321/15 Execução física e financeira das ações da Lei Orçamentária Anual de responsabilidade da unidade.

26

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

Análise CGU a) Por que, além dos quadros relativos ao OFSS, foram incluídos quadros do Orçamento de

Investimentos? b) Os valores do quadro do OFSS estão divergentes em relação aos valores constantes no

quadro do OI; c) Faltou o quadro da ação 152L executada como restos a pagar de exercícios anteriores; [...] e) Não foi feita a análise crítica entre o resultado da execução financeira em relação ao alcance das metas físicas de cada ação.

Justificativas da Unidade a) Tínhamos dúvidas se cabia a este LANAGRO/PE preencher os quadros da OFSS, e após discussão com outros LANAGROS ficou entendido que deveríamos fazer o seu preenchimento, uma vez que o mesmo fazia parte dos quadros disponibilizados no site do Tesouro Gerencial. Apenas após o questionamento dessa auditoria verificamos que o preenchimento do quadro ‘Ações do Orçamento de investimento’ foi indevido, porque não fazemos parte das ações do orçamento de investimento, já que somos participantes da Administração Pública Direta. b) Os Quadros relativos ao OFSS e Ações do Orçamento de Investimento foram preenchidos de acordo com os valores constantes nas consultas realizadas no Tesouro Gerencial, conforme anexo II, anexo III e Anexo IV. Os valores apresentados no quadro do OFSS conferem com o montante executado no exercício de 2015 por esta Unidade Gestora, a saber, R$ 13.004.658,56 (treze milhões quatro mil seiscentos e cinquenta e oito reais e cinquenta e seis centavos). Explicitamos que, do total empenhado no referido ano, R$ 9.545.200,91 (nove milhões quinhentos e quarenta e cinco mil duzentos reais e noventa e um centavos) foi liquidado, e R$ 3.459.457,65 (três milhões quatrocentos e cinquenta e nove mil quatrocentos e cinquenta e sete reais e sessenta e cinco centavos) foi inscrito em Restos a Pagar Não Processados - RPNP. No entanto, verificamos que houve divergência entre os quadros OFSS e OI. Os valores apresentados no quadro Ações do Orçamento de Investimento totalizou R$ 16.464.116,21(dezesseis milhões quatrocentos e sessenta e quatro mil cento e dezesseis reais e vinte e um centavos), sendo esse total corresponde à soma do recurso empenhado, expresso em R$ 13.004.458,56 (treze milhões quatro mil quatrocentos e cinquenta e oito reais e cinquenta e seis centavos), com o montante inscrito em RPNP, expresso em R$ 3.459.457,65 (três milhões quatrocentos e cinquenta e nove mil quatrocentos e cinquenta e sete reais e sessenta e cinco centavos). Apesar da diferença apresentada, mantivemos o valor obtido em consulta ao Tesouro Gerencial por considerarmos confiável informações obtidas junto a um sistema oficial, mesmo sem entender esse resultado divergente. c) Como já dito no item “a”, tínhamos dúvidas com relação ao preenchimento do referido quadro, se deveríamos ou não preenchê-lo, e, equivocadamente, entendemos que não deveríamos preencher o quadro da Ação 152L. Só após o apontamento da CGU, por meio dessa auditoria, verificamos que a Ação 152L executada como restos a pagar de exercícios anteriores seria demonstrada no Quadro – Ações não Previstas LOA do exercício - Restos a Pagar – OFSS. A partir do entendimento alcançado com a solicitação dessa auditoria

27

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

procedemos ao preenchimento do quadro acima citado, o qual apresentamos em forma digital e impressa. Anexo V. […] e) Com relação a análise crítica temos a informar: as metas físicas referentes a despesas contratuais (funcionamento) como consta na programação do POA foram atingidas plenamente. Os contratos de despesas fixas contemplam também peças e acessórios indispensáveis ao funcionamento. Segue no Anexo VI a lista dos contratos com razão social e objeto. Na área finalística foi atingida uma meta a qual não constava na programação do exercício em análise, no entanto se tratava de programa prioritário para a rede laboratorial denominado LIMS – Laboratory information management system. O mesmo foi viabilizado pela CGAL e o processo deflagrado pelo LANAGRO/RS. As demais metas constantes no POA, informamos que foi possível no exercício o atendimento às análises laboratoriais com o atingimento de 98,79%. Para este fim foi aplicado aproximadamente R$ 2.300.000,00 com aquisições diversas, a exemplo: meios de cultura diversos, material consumível par utilização em bancada, Kits para analise laboratoriais, reagentes diversos e materiais de referência, gases para uso laboratorial e GLP, material de informática e expediente, Equipamentos de Proteção Individual – EPI, insumos para produção de água grau laboratório, dentre outros.

Seções/ Itens Port. TCU 321/15 Fatores intervenientes no desempenho orçamentário

Análise CGU Não foi aberto tópico próprio no relatório, apesar da indicação de conteúdo a declarar no sistema E-contas.

Justificativas da Unidade A despeito de o citado tópico não ter sido aberto pela UPC no RG, as informações relativas a este tema foram citadas ao longo do mesmo. Podemos citar: a carência de pessoal, que impacta diretamente no desempenho orçamentário. Como consequência, houve o recebimento de três restrições contábeis. Outro fator que merece menção é a liberação do maior volume de recursos apenas no final do exercício, tendo, pelo contingenciamento, unicamente despesas fixas liberadas nos quatro primeiros meses do ano. [...] Seções/ Itens Port. TCU 321/15 Desempenho operacional

Análise CGU Esclarecer a seguinte frase: ‘É indispensável citar que os recursos orçamentários não são oriundos da LOA, e sim da SDA, por meio da CGAL. Portanto, as informações solicitadas não dizem respeito a esta UPC.’

Justificativas da Unidade

28

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

A respeito do parágrafo apontado, reconhecemos uma inadequada exposição escrita quando afirmamos erroneamente que os recursos orçamentários do LANAGRO/PE não são oriundos da Lei Orçamentária Anual – LOA. Esclarecemos que a informação pretendida relaciona-se ao fato de que nossos recursos orçamentários, previstos na LOA, destinam-se à Secretaria de Defesa Agropecuária – SDA, por meio de abertura de limites de movimentação e empenhos. A SDA é a Unidade Gestora Responsável – UGR, desses créditos orçamentários. O LANAGRO/PE é uma Unidade Gestora Executora – UGE, incumbida de aplicar adequadamente o erário orçado a nós disponibilizado. Essa disponibilização para a nossa UGE é realizada pela Coordenação Geral de Apoio Laboratorial – CGAL, que coordena os Laboratórios Nacionais Agropecuários – LANAGROS. A CGAL realiza Programações Orçamentárias no Sistema de Informação Orçamentária – SIOR, para descentralizar os recursos orçamentários para o LANAGRO/PE, de acordo com as solicitações do LANAGRO/PE, devidamente aprovadas.” (Grifos no original) Em seguida, por meio do Ofício nº 0297/2016, de 17 de abril de 2016, a Unidade apresentou manifestação aos questionamentos sobre os seus resultados:

“2.2 – O planejamento das metas físicas dos laboratórios credenciados consta no POA 2015 – Plano Operativo Anual. Para o exercício em questão foram previstas 618.993 análises. O total Realizado foi 762.299 conforme Relatório de Atividades Mensais – RAM (ANEXO ). A meta física do LANAGRO/PE também consta no POA 2015, de modo que foram programas 66.132 análises e foram realizadas 91.230 amostras conforme relatório de analise critica. (ANEXO XII – RAM, relatório de análise crítica e POA 2015). Entretanto, vale ressaltar que não há metas financeiras relacionadas aos laboratórios credenciados, uma vez que a rede credenciada é composta de laboratórios privados ou ligados a governos estaduais. Na ação 152L não houve programação de meta física, devido a não liberação de recurso financeiro para a mesma. Houve apenas recursos inscritos em restos a pagar cujas metas constam no quadro de relatório de obras e serviços do (ANEXO XIII).

2.3 – A meta física da ação 152L represadas dizem respeito as obras da recepção de amostras e auditório, execução do apoio e meio de cultura, laboratório de sementes e climatização das Encefalopatias (ANEXO XIV). Vale salientar que o motivo foi a não liberação de recurso financeiro no exercício para essa ação. Dentro da ação 20ZW há demandas represadas para análises laboratoriais tais como: diagnósticos moleculares de doenças animais como o Mormo e a Peste suína clássica. Apenas após o último concurso foi possível alocar uma equipe mínima para dar inicio a estas atividades, não sendo possível aumentar este escopo com a estrutura existente. A mesma situação ocorre com as análises de resíduos orgânicos. Outras análises demandas são as fisicoquimica em alimentos para animais (ração), não sendo possível iniciar este atendimento em decorrência do espaço físico. Além disto existe a demanda da participação dos FFAs em auditorias externas para controle dos laboratórios credenciados. Tal demanda vem sendo sistematicamente postergada, notadamente por falta de recurso financeiro para deslocamento dos técnicos. O não acompanhamento das atividades dos credenciados, laboratórios privados em sua maioria, que atuam sobre a chancela do MAPA, pode elevar o risco de ocorrência de procedimentos não conformes. Entretanto ressalta-se que o

29

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

controle destas auditorias é realizado pelo órgão central de Brasília. Tais demandas não foram elencadas na programação pelo entendimento de não atendimento a médio prazo.

2.4 – Com relação a ação 152L não recebemos recurso financeiro para a mesma ação no exercício em análise. Na ação 20ZW as metas físicas programas no POA 2015 para a rede LANAGRO e rede credenciada foram atingidas, conforme relatada do item 2.2 (observar ainda ANEXO II). 2.5 – No exercício em análise não houve descentralização de crédito orçamentário na ação 152L. Movimentou-se os valores inscritos em restos a pagar no total de R$ 976.694,58 (anulado R$ 253.863,74 e liquidado R$ 633.580,84. Sendo reinscritos R$ 89.250,00) ANEXO XV. As metas programadas para o exercício de 2015, foram inseridas no POA 2015 – Plano

Operativo Anual, conforme ANEXO XII.

2.6 – Os recursos inscritos em restos a pagar dizem respeito as liberações ocorridas no último trimestre do exercício, e corroborados pelo prazo de entrega dos materiais variar entre 30 dias (produto nacional) e 60 dias (produto importado) dificultando encerrar os trâmites naquele exercício, e por conseguinte resultar em restos a pagar.” (Grifos no original)

E, por fim, complementou a última resposta, por meio do Ofício 0310/2016, de 25 de abril de 2016, nos seguintes termos: “Cumprimentando-o, complementando a solicitação de auditoria nº 201601474_08 – item 2.2, temos a informar: Disponibilizamos pen drive com as planilhas eletrônicas atualizadas em formato excel e PDF, contendo as metas físicas para o exercício de 2015 na ação 20ZW. O planejamento das metas físicas dos laboratórios credenciados consta no POA 2015, para o exercício em questão foram previstas 618.993 análises e realizadas 762.299. Tais informações estão descritas no RAM – Relatório de Atividades Mensais, com a compilação dos quantitativos informados pelos próprios credenciados. Com relação as metas físicas do LANAGRO/PE, a programação está igualmente descrita no POA: 66.132 análises. O total realizado foi de 86.120 análises, como consta na planilha eletrônica de controle interno denominada PO - Realizado LANAGRO-PE 2015 (observamos que a planilha enviada na resposta anterior “relatório de análise crítica pela alta direção” apresenta valores estimados como consta no rodapé da mesma). Com relação ação 152L, como já mencionado, não houve programação de meta física devido a não liberação de recurso financeiro na mesma.” Os esclarecimentos do gestor corroboram os fatos apontados demonstrando reconhecimento de falhas nas informações prestadas e o desconhecimento sobre alguns conteúdos a serem observados durante a confecção do Relatório de Gestão.

30

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r

Sobre as divergências nos quadros de execução financeira e orçamentária apresentados, a Unidade reconhece o equívoco de apresentação do quadro referente ao Orçamento de Investimentos, mas justifica os valores em virtude de terem sido fruto de consultas ao Tesouro Gerencial, apesar de também discordarem dos resultados gerados na referida consulta. Sobre a realização das metas físicas da 20ZW observa-se, que o gestor alega que houve o atingimento da meta, mas como visto essa informação diverge do que foi descrito no Relatório de Gestão. Destaque-se, inclusive, a correção da informação sobre a meta física realizada entre as próprias respostas apresentadas pela Unidade durante os trabalhos de campo (de 91.230 passou para 86.120 análises realizadas), conforme se verifica no complemento de resposta apresentado ao final. Sobre o estabelecimento das metas físicas, o gestor informa que elas são estabelecidas no Plano Operativo Anual e a realização está controlada em planilhas eletrônicas cujas informações são enviadas pelos próprios Laboratórios Credenciados e, no caso dos laboratórios da Rede Lanagro/PE, em planilhas eletrônicas da área técnica competente da Unidade. Neste particular, deve-se destacar o reconhecimento do gestor de demandas represadas tanto para a Ação 152L, como para a Ação 20ZW, alegando para a falta de inclusão de tais demandas na programação da Unidade, a falta de recursos financeiros no exercício para o primeiro caso, bem como a falta de perspectiva de atendimento no médio prazo, para a segunda ação. Em relação às metas financeiras e à falta de vinculação com as metas físicas realizadas, o gestor informa como justificativa o percentual apurado no indicador de desempenho contido no Relatório de Gestão, denominado Percentual de Atendimento a Demanda, cujo resultado anual foi de 98,79%. Observe-se que esse percentual também diverge dos outros percentuais de realização de meta física, já comentados neste Relatório. Na verdade, existe neste indicador um conceito de amostra rejeitada, que não é contemplado quando da apuração da meta física da Ação 20ZW, ou pelo menos, não é esclarecido pelo gestor quando apresenta sua apuração, de forma que o total de amostras analisadas é diferente do total de amostras recebidas, sendo certo que o número informado como amostras rejeitadas também não é a diferença entre uma e outra, conforme consta no “Quadro 13 – Percentual de Atendimento a Demanda”, do Relatório de Gestão 2015. Diante disso, apesar do esforço do gestor em demonstrar que os gastos ocorridos no exercício contribuíram para o atingimento da meta física da Ação 20ZW, ainda pairam divergências sobre esses números na apuração de resultados e indicadores de desempenho da Unidade. Por fim, sobre a Ação 152L o gestor confirma a falta das informações sobre os Restos a Pagar Não Processados de exercícios anteriores, bem como informa que não houve programação de meta física para a referida ação no exercício, devido à não liberação de recursos financeiros. Para os restos a pagar liquidados no exercício, o gestor apresentou um anexo com o cronograma do plano de obras e serviços, com um total de 15 itens (obras e serviços de engenharia), que segundo ele funcionaria como a meta física na atual situação.

31

Dinheiro público é da sua conta www.portaldatransparencia.gov.b r