Embed Size (px)

Citation preview

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 1

Unidade Auditada: SUPERINTENDÊNCIA DO PATRIMÔNIO DA

UNIÃO/PE

Exercício: 2014

Município: Recife - PE

Relatório nº: 201601025

UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DE

PERNAMBUCO

_______________________________________________ Análise Gerencial

Senhor Chefe da CGU-Regional/PE,

Em atendimento à determinação contida na Ordem de Serviço nº 201601025, e consoante o

estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC nº 01, de 6 de abril de

2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual

apresentada pela Superintendência do Patrimônio da União no Estado de Pernambuco

(SPU/PE).

1. Introdução

Os trabalhos de campo foram realizados no período de 7 a 15 de abril de 2016, por meio de

testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e

a partir da apresentação do processo de contas pela unidade auditada, em estrita observância

às normas de auditoria aplicáveis ao Serviço Público Federal.

Nenhuma restrição foi imposta à realização dos exames.

O Relatório de Auditoria encontra-se dividido em duas partes: Resultados dos Trabalhos,

que contempla a síntese dos exames e as conclusões obtidas; e Achados de Auditoria, que

contém o detalhamento das análises realizadas. Consistindo, assim, em subsídio ao

julgamento das contas apresentadas pela Unidade ao Tribunal de Contas da União (TCU).

Registra-se que os Achados de Auditoria apresentados neste relatório foram estruturados,

preliminarmente, em Programas e Ações Orçamentárias organizados em títulos e subtítulos,

respectivamente, segundo os assuntos com os quais se relacionam diretamente.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 2

Posteriormente, apresentam-se as informações e as constatações que não estão diretamente

relacionadas a Programas/Ações Orçamentários específicos.

2. Resultados dos trabalhos

De acordo com o escopo de auditoria firmado, por meio da Ata de Reunião realizada em 12

de fevereiro de 2016, entre a Controladoria Regional da União no Estado de Pernambuco

(CGU/PE) e a Secretaria de Controle Externo no Estado de Pernambuco (Secex-PE), foram

efetuadas as seguintes análises:

2.1 Avaliação da Conformidade das Peças

Com objetivo de avaliar a conformidade das peças do processo anual de prestação de contas

da Superintendência do Patrimônio da União no Estado de Pernambuco (SPU/PE), conforme

disposto no art. 13 da IN TCU nº 63/2010, foram analisados os arquivos referentes à Unidade

disponíveis no sítio eletrônico do Tribunal de Contas da União

(portal.tcu.gov.br/cidadao/cidadao.htm), constatando-se a elaboração de todas as peças a ela

atribuídas pelas normas do TCU para o exercício em pauta.

A metodologia da equipe de auditoria consistiu na análise de todos os itens que compõem o

Relatório de Gestão e o Rol de Responsáveis.

Ressalta-se que a Unidade Jurisdicionada cumpriu o prazo previsto no Anexo I da DN TCU

nº.146/2015 para envio, exclusivamente em meio eletrônico, das peças previstas nos incisos

I a III do art. 13 da IN/TCU nº 63/2010.

No que se refere aos formatos e conteúdos obrigatórios, entretanto, verificou-se que o

Relatório de Gestão não contempla todos os conteúdos obrigatórios nos termos das Decisões

Normativas TCU n.º 146/2015 e 147/2015 e da Portaria TCU n.º 321/2015, pois a Unidade

não apresentou ou apresentou de forma incorreta algumas das informações exigidas.

Em análise ao Rol de Responsáveis, verificaram-se ausências de informações que foram

solicitadas à Unidade e incluídas no sistema e-Contas.

##/Fato##

2.2 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

As atividades da SPU estruturaram-se em torno de três ações orçamentárias (Adequação e

Modernização dos Imóveis de Uso Especial; Gestão do Patrimônio Imobiliário da União;

Fiscalização, Controle e Avaliação de Imóveis da União), as quais são controladas,

monitoradas e avaliadas pelo MP por meio do Sistema Integrado de Orçamento e

Planejamento (SIOP).

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 3

O controle e registro de informações acerca da execução orçamentária e financeira no

referido sistema é feito de forma centralizada pela Unidade Central da SPU.

A SPU/PE, assim como as demais Superintendências do Patrimônio nos Estados, tem metas

locais estabelecidas em relação à Gratificação de Incremento à Administração do Patrimônio

Imobiliário da União (GIAPU).

As metas definidas no âmbito da GIAPU são vinculadas aos principais macroprocessos da

SPU e são monitoradas por meio de indicadores de desempenho.

Especificamente para a SPU/PE, foram fixadas, no exercício de 2015, metas relativas a:

A) Redução de Inconsistência Cadastral;

B) Fiscalização;

C) Destinação Patrimonial;

D) Publicação de Portaria de Declaração de Interesse Público;

E) Novo Registro SPIUNET;

F) Arrecadação Patrimonial; e

G) Demarcação de LPM e LMEO do Plano Nacional de Caracterização (PNC).

Consta do Relatório de Gestão da Unidade que as metas relativas a Redução de

Inconsistência Cadastral, Arrecadação Patrimonial e Demarcação de LPM e LMEO não

foram atingidas.

Conforme definido em reunião entre a Controladoria Regional da União em Pernambuco

(CGU/PE) e o Tribunal de Contas da União (Secex-PE), o escopo da avaliação de resultados

2015 é a avaliação dos processos licitatórios no Âmbito do Plano de Alienação de Imóveis

e o exame da execução das metas do Plano Nacional de Caracterização.

Não houve, no exercício de 2015, qualquer processo de alienação de imóveis concluído.

Com relação ao Plano Nacional de Caracterização, a SPU/PE, ademais de não atingir as

metas fixadas, as considera inatingíveis para o Estado, tanto para o exercício que está sendo

avaliado (2015) quanto para os exercícios subsequentes.

##/Fato##

2.3 Avaliação da Gestão de Pessoas

Conforme consta do Relatório de Gestão, a força de trabalho da Unidade ao final do exercício

de 2015 era a seguinte:

Tabela 01 – Força de Trabalho SPU/PE

Tipologias dos Cargos Lotação Efetiva

1. Servidores em Cargos Efetivos (1.1 + 1.2)

67

1.1. Membros de poder e agentes políticos

1.2. Servidores de Carreira (1.2.1+1.2.2+1.2.3+1.2.4) 67

1.2.1. Servidores de carreira vinculada ao órgão 54

1.2.2. Servidores de carreira em exercício descentralizado

1.2.3. Servidores de carreira em exercício provisório

1.2.4. Servidores requisitados de outros órgãos e esferas 13

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 4

2. Servidores com Contratos Temporários

3. Servidores sem Vínculo com a Administração Pública

1

4. Servidores Anistiados

4

5. Compor Força de Trabalho

2

6.Total de Servidores (1+2+3+4+5)

74

Fonte: Relatório de Gestão 2015

Em vários trechos do Relatório de Gestão da Unidade há referências sobre insuficiência de

pessoal e ausência de investimento em capacitações.

Entretanto, a SPU/PE não efetuou qualquer estudo quanto à adequabilidade de sua força de

trabalho frente às atribuições que desempenha de modo a poder utilizar essa informação para

embasar solicitações de pessoal a serem encaminhadas ao Órgão Central.

Tampouco existe na Unidade, levantamento sobre a necessidade de capacitação de seus

servidores.

##/Fato##

2.4 Avaliação dos Controles Internos - Demonstrações Contábeis

Não se aplica à Superintendência Regional, visto que suas Demonstrações Contábeis e

Relatórios Financeiros são elaborados pela Coordenação de Contabilidade do Ministério do

Planejamento (CCONT/CGEOF/SPOA/SE/MP).

##/Fato##

2.5 Avaliação do Cumprimento das Determinações/Recomendações do TCU

Por meio de pesquisa no site do TCU e de informações contidas no Relatório de Gestão da

Unidade, foi verificado que não foram expedidas, pelo Tribunal de Contas,

determinações/recomendações para a Superintendência Regional, no exercício de 2015, para

as quais deveria existir o acompanhamento por parte da CGU.

##/Fato##

2.6 Avaliação do Cumprimento das Recomendações da CGU

A fim de verificar se a SPU/PE mantém uma rotina de acompanhamento e atendimento das

recomendações emanadas pela CGU e se existem recomendações pendentes de atendimento

que podem impactar a gestão da Unidade, foi verificada a implementação do Plano de

Providências Permanente (PPP) em relação às recomendações emitidas em 2015 e exercícios

anteriores.

Constatou-se que a SPU/PE, apesar de possuir uma rotina de acompanhamento das

recomendações da CGU, não foi capaz de garantir o atendimento de todas elas. Restaram

sem atendimento nove recomendações relativas, principalmente, à atualização das

avaliações dos imóveis.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 5

Cabe ressaltar que a não adoção de providências pode causar prejuízo ao Patrimônio da

União provocando diminuição da arrecadação de receitas patrimoniais. ##/Fato##

2.7 Avaliação do CGU/PAD

Não se aplica à Superintendência Regional, visto que a competência para a instauração de

procedimentos administrativos disciplinares é da Corregedoria do Ministério do

Planejamento, Orçamento e Gestão (MP).

##/Fato##

2. 8 Ocorrências com dano ou prejuízo

Entre as análises realizadas pela equipe, não foi constatada ocorrência de dano ao erário.

3. Conclusão

Tendo sido abordados os pontos requeridos pela legislação aplicável, submetemos o presente

relatório à consideração superior, de modo a possibilitar a emissão do competente

Certificado de Auditoria.

Recife/PE.

Relatório supervisionado e aprovado por:

_____________________________________________________________

Chefe da Controladoria Regional da União no Estado de Pernambuco

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 6

_______________________________________________ Achados da Auditoria - nº 201601025

1 Democracia e Aperfeiçoamento da Gestão Pública

1.1 Gestão do Patrimônio Imobiliário da União

1.1.1 ORIGEM DO PROGRAMA/PROJETO

1.1.1.1 INFORMAÇÃO

Informação acerca do macroprocesso Gestão do Patrimônio Imobiliário da União.

Fato

Conforme consta do Relatório de Gestão 2015, no âmbito do PPA 2012-2015, as atividades

da SPU estruturaram-se em torno de três ações orçamentárias (Adequação e Modernização

dos Imóveis de Uso Especial; Gestão do Patrimônio Imobiliário da União; Fiscalização,

Controle e Avaliação de Imóveis da União), que por sua vez desdobram-se em diversos

planos orçamentários, cujas metas para o período do PPA são controladas, monitoradas e

avaliadas pelo MP por meio do Sistema Integrado de Orçamento e Planejamento (SIOP).

Entretanto, as metas das ações e planos orçamentários não são regionalizadas no SIOP. O

controle e registro de informações no referido sistema é feito de forma centralizada pela

Unidade Central da SPU.

A SPU/PE, assim como as demais Superintendências do Patrimônio nos Estados, tem metas

locais estabelecidas em relação à Gratificação de Incremento à Administração do Patrimônio

Imobiliário da União (GIAPU).

As metas definidas no âmbito da GIAPU são vinculadas aos principais macroprocessos da

SPU e são monitoradas por meio de indicadores de desempenho.

Na edição nº 191, segunda-feira, 5 de outubro de 2015 do Diário Oficial da União foram

publicadas as metas GIAPU para o exercício de 2015. Especificamente para a SPU/PE,

foram fixadas as seguintes metas:

A) Redução de Inconsistência Cadastral

Meta: reduzir a inconsistência cadastral do SIAPA por meio do tratamento de 20

RIPs

Indicador: quantidade de imóveis com redução de inconsistência no campo

CPF/CNPJ

B) Fiscalização

Meta: realizar 40 fiscalizações

Indicador: número de fiscalizações realizadas

C) Destinação Patrimonial

Meta: Realizar a publicação de 115 atos de destinação patrimoniais

Indicador: Quantidade de atos de destinações patrimoniais publicados

D) Publicação de Portaria de Declaração de Interesse Público

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 7

Meta: Realizar a publicação de 2 PDISP

Indicador: Quantidade de portarias publicadas

E) Novo Registro SPIUNET

Meta: Inserir 130 novos imóveis no SPIUnet

Indicador: Quantidade de novos imóveis inseridos no SPIUnet

F) Arrecadação Patrimonial

Meta: Arrecadar R$ 136.709.741,91 em receitas patrimoniais

Indicador: Valores arrecadados

G) Demarcação de LPM e LMEO do Plano Nacional de Caracterização - PNC

Meta: 209,09 km de demarcação LPM/LMEO

Indicador: Extensão Linear de traçado de LPM ou LMEO

O indicador de demarcação de Linha de Preamar Médio (LPM) e Linha Média de Enchentes

Ordinárias (LMEO) foi criado em 2015 para acompanhar as metas do Plano Nacional de

Caracterização (PNC), o qual tem como objetivo demarcar 100% dos terrenos de marinha e

marginais de rios federais navegáveis do Brasil até 2020.

A meta definida é considerada ousada no próprio PNC, no capítulo destinado às

considerações finais, pois a SPU, em 160 anos de existência, identificou e demarcou apenas

23,3% de terrenos de marinha e 1% de terrenos marginais.

##/Fato##

1.1.2 QUANTITATIVO DE PESSOAL

1.1.2.1 CONSTATAÇÃO

Gestão de recursos humanos ineficiente.

Fato

Analisando-se o Relatório de Gestão da SPU/PE, verificou-se, no item referente à análise

crítica da estrutura de pessoal, a seguinte afirmação:

“Em referência à quantidade de servidores e a demanda da Superintendência, observa-se

que há uma deficiência tanto na quantidade quanto na qualificação dos servidores, em

relação às atividades da área meio desempenhadas pela unidade.

No exercício de 2015, observou-se o aumento do número de aposentadorias, afastamentos

por motivo de doença e o falecimento de servidores, impactando assim no trabalho da

Superintendência. Há ainda servidores que já possuem os requisitos para aposentadoria,

fazendo jus ao abono de permanência, que a qualquer momento podem vir a se aposentar.

[...]

Somando-se a esta situação, em referência ao impacto na área de pessoal, há ainda muita

dificuldade por parte da maioria dos servidores em se trabalhar, exclusivamente, no

computador, seja pela falta de treinamento, seja pela idade e dificuldade em lidar com a

informática.”

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 8

Por intermédio do Ofício nº 19078/2016-MP, de 8 de abril de 2016, o Superintendente da

SPU/PE informou que a gestão de pessoas é realizada pelo Órgão Central, através da

Coordenação-Geral de Administração e Divisão de Gestão de Pessoas e que não houve

instrumentos formais para comunicar tal órgão acerca de necessidade/carência do quadro de

pessoal da SPU/PE sendo essa necessidade informada em videoconferências, reuniões e

formalmente relatada através dos Relatórios de Gestão.

No mesmo ofício, esclarece que a SPU/PE não realizou estudos sobre a sua força de trabalho,

tais como:

a) estudos quanto à suficiência quantitativa e qualitativa do quadro de pessoal frente aos

objetivos, metas e estratégias da Superintendência;

b) estudos sobre soluções locais (parcerias, requisições, cooperações, etc.) para reduzir a

defasagem (se existente) entre o quantitativo e o perfil atual e o desejado, com estimativa

de custos e cronograma de implementação; ou

c) estudos quanto ao impacto no quantitativo de pessoal decorrente da evolução futura dos

desligamentos e aposentadorias;

Posteriormente, por intermédio do Ofício nº21700/2016-MP, o Superintendente declarou

que não existe na SPU/PE levantamento comparativo entre a qualificação do pessoal

disponível e as competências necessárias ao desenvolvimento das atividades concernentes

aos macroprocessos finalísticos da Unidade e que não houve na Unidade, durante o exercício

de 2015, qualquer curso/treinamento oferecido pelo Órgão Central.

Em que pese a informação do gestor de que a necessidade/carência do quadro de pessoal da

SPU/PE é formalmente relatada através dos Relatórios de Gestão, verificou-se, por

intermédio da leitura de tal documento, os seguintes trechos referentes ao tema:

“A equipe atual de servidores para atendimento às muitas demandas é extremamente

pequena. Essa deficiência crônica de pessoal reflete diretamente na qualidade dos serviços

técnicos demandados pelo público afeto às atribuições e atividades da SPU- PE.

[...]

Dentre os fatores mais relevantes a dificultar a adoção de providências e o conseqüente

atendimento de todas as determinações, se situa na falta de servidores, especialmente, com

relação capacitação para atuar nas diversas áreas desta Superintendência.

[...]

Portanto, a SPU tem muitas ações neste Estado, em virtude da sua geografia, sendo

necessário para um bom desempenho operacional o aumento no seu quadro de servidores

e, especialmente, investimento na capacitação dos mesmos, pois não existe a prática de

admissão de servidores, neste órgão, com treinamento, principalmente, levando-se em conta

que a legislação aplicável ao Patrimônio da União é muito específica, além da cultura do

órgão que tem características peculiares.” (Original sem grifo)

Note-se que os trechos referem-se genericamente a falta de servidores e de capacitação. Não

há qualquer menção ao quantitativo de servidores ou especificação das capacitações

necessárias à realização das atividades.

##/Fato##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 9

Causa

Ausência de mapeamento para identificar a força de trabalho necessária ao desempenho das

atribuições executadas pela SPU/PE.

Conforme o artigo 49, inciso V do Regimento Interno da Secretaria do Patrimônio da União,

compete às Superintendências do Patrimônio da União programar e gerir os recursos

humanos e logísticos sob sua responsabilidade.

##/Causa##

Manifestação da Unidade Examinada

Por intermédio do Ofício nº 25082/2016 – MP, o Superintendente da SPU/PE manifestou-se

nos seguintes termos acerca dos fatos apontados:

“Preliminarmente reiteramos que esta SPU-PE não é responsável pela gestão de pessoas,

a qual compete ao Órgão Central.

Trata de questionamento da CGU-PE sobre a necessidade de estudo por parte desta SPU-

PE relativos a sua força de trabalho de modo que possa informar formalmente ao Órgão

Central a sua real necessidade de pessoal e capacitação.

Sobre o assunto, informamos que iniciamos projeto em 05/04/2016, através do processo

04962.001638/2016-16, para solicitação de servidor Especialista em Políticas Públicas e

Gestão Governamental – EPPGG, para exercer atribuições de planejamento e organização

da SPU-PE. Tendo em vista a demanda da CGU-PE apresentada, estamos incluindo no

projeto, como atividade a ser desempenhada pelo servidor EPPGG, um estudo sobre a

necessidade de pessoal da SPU-PE.

Complementando as informações anteriormente prestadas através do ofício 19078/2016-

MP, acerca da comunicação formal ao Órgão Central (Solicitação de Auditoria

201601025/01) sobre a necessidade/carência do quadro de pessoal desta SPU-PE,

informamos que no ENCONTRO NACIONAL DE SUPERINTENDENTES DO

PATRIMÔNIO DA UNIÃO, ocorrido nos dias 1 a 3 de março do corrente ano, a SPU-PE

se manifestou no sentido de alertar para a deficiência de pessoal do órgão com o quadro de

servidores envelhecido, com muitos em via de aposentadoria. Tudo registrado no Relatório

do Encontro, no processo administrativo 04905.000957/2016-99”.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

A informação do Gestor de que vai incluir um estudo sobre a necessidade de pessoal da SPU-

PE como atividade a ser desempenhada por um servidor EPPGG, apesar de reafirmar que a

gestão de pessoas da SPU/PE compete ao Órgão Central, corrobora o fato de que não

existem, na Unidade, informações relativas a força de trabalho necessária ao desempenho de

suas atribuições.

Com relação à afirmação de que a gestão de pessoas compete ao Órgão Central, verificou-

se no Regimento Interno da Secretaria do Patrimônio da União as seguintes competências

de gestão relativas às Superintendências do Patrimônio da União:

“Art.49. Às Superintendências do Patrimônio da União compete:

[...]

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 10

V - programar e gerir os recursos humanos e logísticos sob sua responsabilidade, com

apoio da Unidade Central e das Superintendências de Administração do Ministério da

Fazenda - S AMF, segundo as normas aplicáveis, por meio dos seguintes processos:

a) apoio à realização de contratações para aquisição de bens ou prestação de serviços e os

respectivos recebimentos;

b) organização dos arquivos documentais;

c) organização do serviço de protocolo e registro de documentos;

d) administração da unidade de atendimento ao público;

e) realização da programação orçamentária da Superintendência;

f) execução das operações financeiras da Superintendência;

g) manutenção de controles sintético e analítico de bens mobiliários; h) identificação e

demanda de concessão de diárias e passagens; e

i) identificação de necessidades de capacitação dos servidores;

[...]

XI - exercer outras atividades necessárias ao desempenho da gestão local de recursos

humanos, físicos e logísticos;”

Portanto, resta claro que compete às superintendências a gestão local dos recursos humanos.

Logo, o trabalho de identificação da força de trabalho necessária ao desempenho das

atribuições executadas pela SPU/PE é um trabalho interno.

Tal trabalho possibilitará a inclusão de informações mais robustas no Relatório de Gestão,

evitando-se dessa forma a utilização de expressões genéricas como equipe pequena ou falta

de servidores.

Ademais, entende-se que o levantamento da necessidade de força de trabalho servirá de base

para fundamentar solicitações de pessoal a serem encaminhadas ao Órgão Central e,

portanto, não pode ficar na dependência de um servidor (EPPGG) que não tem data para

ingressar na Unidade.

Por fim, o Regimento Interno atribui às Superintendências a tarefa de identificar as

necessidades de capacitação dos servidores. Tal informação é relevante para que se possam

pleitear cursos/recursos junto ao Órgão Central de modo a manter qualificada a força de

trabalho existente na Unidade.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Efetuar estudos quanto à adequabilidade de sua força de trabalho frente

às atribuições que desempenha, de modo a poder utilizar essa informação para embasar

solicitações de pessoal a serem encaminhadas ao Órgão Central.

Recomendação 2: Efetuar levantamento sobre a necessidade de capacitação de seus

servidores.

1.1.3 EFETIVIDADE DOS RESULTADOS OPERACIONAIS

1.1.3.1 INFORMAÇÃO

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 11

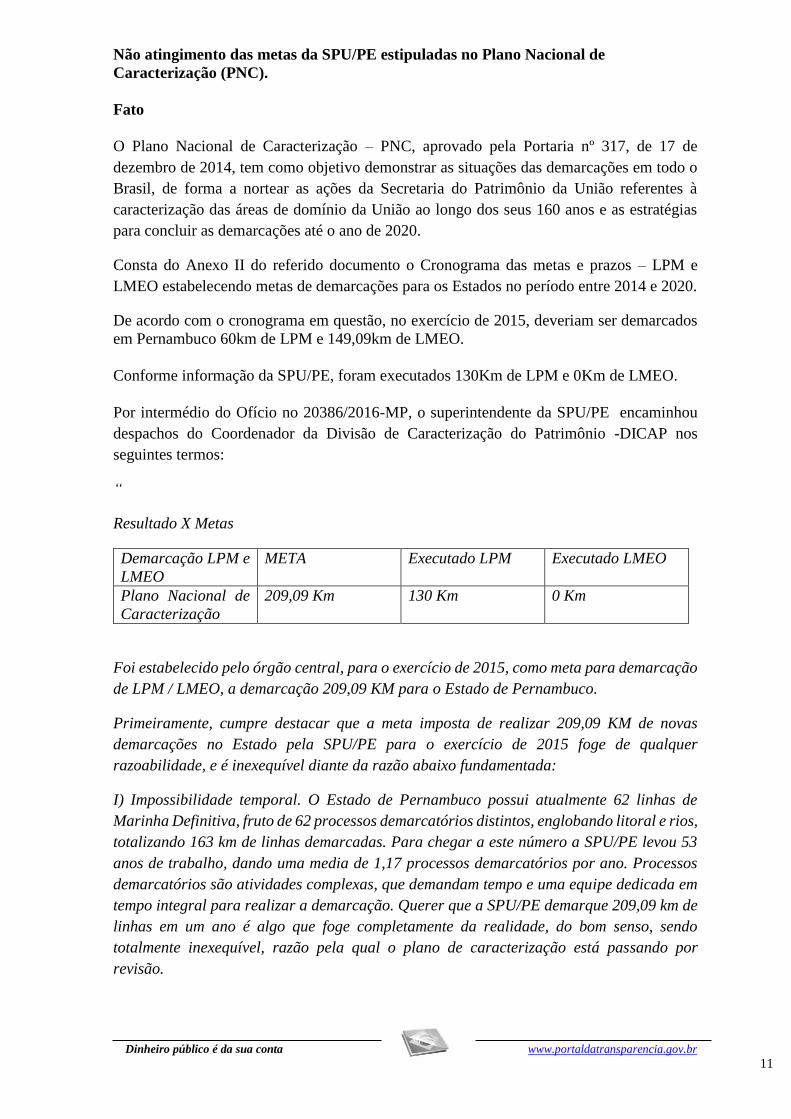

Não atingimento das metas da SPU/PE estipuladas no Plano Nacional de

Caracterização (PNC).

Fato

O Plano Nacional de Caracterização – PNC, aprovado pela Portaria nº 317, de 17 de

dezembro de 2014, tem como objetivo demonstrar as situações das demarcações em todo o

Brasil, de forma a nortear as ações da Secretaria do Patrimônio da União referentes à

caracterização das áreas de domínio da União ao longo dos seus 160 anos e as estratégias

para concluir as demarcações até o ano de 2020.

Consta do Anexo II do referido documento o Cronograma das metas e prazos – LPM e

LMEO estabelecendo metas de demarcações para os Estados no período entre 2014 e 2020.

De acordo com o cronograma em questão, no exercício de 2015, deveriam ser demarcados

em Pernambuco 60km de LPM e 149,09km de LMEO.

Conforme informação da SPU/PE, foram executados 130Km de LPM e 0Km de LMEO.

Por intermédio do Ofício no 20386/2016-MP, o superintendente da SPU/PE encaminhou

despachos do Coordenador da Divisão de Caracterização do Patrimônio -DICAP nos

seguintes termos:

“

Resultado X Metas

Demarcação LPM e

LMEO

META Executado LPM Executado LMEO

Plano Nacional de

Caracterização

209,09 Km 130 Km 0 Km

Foi estabelecido pelo órgão central, para o exercício de 2015, como meta para demarcação

de LPM / LMEO, a demarcação 209,09 KM para o Estado de Pernambuco.

Primeiramente, cumpre destacar que a meta imposta de realizar 209,09 KM de novas

demarcações no Estado pela SPU/PE para o exercício de 2015 foge de qualquer

razoabilidade, e é inexequível diante da razão abaixo fundamentada:

I) Impossibilidade temporal. O Estado de Pernambuco possui atualmente 62 linhas de

Marinha Definitiva, fruto de 62 processos demarcatórios distintos, englobando litoral e rios,

totalizando 163 km de linhas demarcadas. Para chegar a este número a SPU/PE levou 53

anos de trabalho, dando uma media de 1,17 processos demarcatórios por ano. Processos

demarcatórios são atividades complexas, que demandam tempo e uma equipe dedicada em

tempo integral para realizar a demarcação. Querer que a SPU/PE demarque 209,09 km de

linhas em um ano é algo que foge completamente da realidade, do bom senso, sendo

totalmente inexequível, razão pela qual o plano de caracterização está passando por

revisão.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 12

Sendo as metas revistas para um valor realizável, os seguintes meios se fazem necessários

para o cumprimento delas:

a) RECOMPOSIÇÃO DO QUADRO DE SERVIDORES - Nos últimos dois anos a Divisão

de Identificação e Caracterização (DICAP/SPU/PE) passou por um processo de

enxugamento de sua estrutura ocasionada pela saída de 08 (oito) servidores em razão do

término do contrato dos servidores temporários e aposentadorias.

O fim do contrato dos servidores temporários foi especialmente danoso às atividades de

identificação e demarcação, já que a DICAP/SPU/PE perdeu engenheiro cartográfico

(único no órgão), engenheiro agrimensor (único no órgão) e arquitetos, conforme se verifica

na tabela 1,todos pertencentes a comissão de demarcação.

Servidores DICAP

Engenheiro Arquiteto Nível

Superior

Analista

Infra

Total

Servidores

Removidos

3 3 1 1 8

Tabela 1

Deste modo se faz premente a recomposição do quadro de servidores. No início do exercício

de 2016 a SPU/PE recebeu 04 servidores (02 engenheiros, 01 arquiteto e 01 geógrafo)

oriundos do último concurso, contudo a quantidade de servidores recebidos ainda é

insuficiente para a recomposição da força de trabalho.

b ) CAPACITAÇÃO DO QUADRO FUNCIONAL - Não houve suporte do órgão central

da SPU/PE para capacitação de novos servidores para a demarcação de LPM/LMEO,

especialmente em razão da alteração da legislação que trata do procedimento demarcatório

em razão da vigência da Lei 13.139/2015, bem como capacitação na metodologia científica

para a determinação da Linha Média de Enchentes ordinárias de 1831 - cálculo de cota

básica, efeito da dinâmica das ondas, tabelas maregráficas, poligonal diretriz, etc.). Na

última demarcação realizada pela SPU/PE esses cálculos foram realizados por servidor

enviado pelo órgão central em razão de não existir servidor da SPU/PE capacitado para

estes cálculos.

c) ATUALIZAÇÃO DOS NORMATIVOS PARA DEMARCAÇÃO DE ÁREAS DA

UNIÃO - A ON GEADE 002, que trata e disciplina a demarcação de terrenos de marinha

e acrescidos, não cumpre mais as exigências constante lei (audiência públicas, notificação

pessoal etc..), estando parte da norma derrogada em razão da Lei 13.139/2015. Até o

presente momento não foi editada, por parte do órgão central, orientação normativa de

acordo com a legislação atual ou revisão da ON GEAD 002.

Em videoconferência realizada em dezembro/2015, a própria diretora do Departamento de

Caracterização do Patrimônio, Sra. Eliane Hirai informou existir dúvidas em alguns pontos

referentes a alteração da legislação que trata da Demarcação LPM/LMEO demandado

consultas jurídicas por parte da SPU. Deste modo, a ausência de revisão da orientação

normativa gera insegurança no procedimento demarcatório que pode gerar sua anulação

em juízo.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 13

d) RECURSOS ORÇAMENTÁRIOS - A realização de demarcação de áreas da União

demanda recursos para deslocamento de servidores por períodos longos (LMEO rio São

Francisco ou LPM litoral norte e sul), bem como para realizar mapeamento (voo aéreo,

elaboração de ortofotocartas etc)

Um ponto que impacta negativamente o procedimento demarcatório no Estado de

Pernambuco é a falta de cooperação dos Municípios. Com a alteração do Decreto Lei

9760/46 cabe à SPU/PE notificar pessoalmente os proprietários dos imóveis localizados na

área demarcada, oportuna a descrição da norma :

Art. 12-A. A Secretaria do Patrimônio da União do Ministério do

Planejamento , Orçamento e Gestão fará notificação pessoal do s

interessado s certo s alcançado s pelo traçado da linha demarcatória para,

no prazo de 60 (sessenta) dias, oferecerem quaisquer impugnações. (Incluído

pela Lei nº 13.139, de 2015)

§ 1o Na área urbana, considera-se interessado certo o responsável pelo

imóvel alcançado pelo traçado da linha demarcatória até a linha limite de

terreno marginal o u de terreno de marinha que esteja cadastrado na

Secretaria do Patrimônio da União o u inscrito no cadastro do Imposto

Predial e Territorial Urbano (IPTU) o u outro cadastro que vier a substituí-

lo . (Incluído pela Lei nº 13.139, de 2015)

§ 2o Na área rural, considera-se interessado certo o responsável pelo imóvel

alcançado pelo traçado da linha demarcatória até a linha limite de terreno

marginal que esteja cadastrado na Secretaria do Patrimônio da União e,

subsidiariamente, esteja inscrito no Cadastro Nacional de Imóveis Rurais

(CNIR) o u outro que vier a substituí-lo . (Incluído pela Lei nº 13.139, de

2015)

§ 3o O Município e o Instituto Nacional de Colonização e Reforma Agrária

(Incra), no prazo de 30 (trinta) dias contado da solicitação da Secretaria do

Patrimônio da União , deverão fornecer a relação do s inscrito s no s

cadastro s previsto s no s §§ 1o e 2o . (Incluído pela Lei nº 13.139, de 2015)

Mesmo com a previsão legal, os municípios não fornecem o cadastro do IPTU para SPU/PE

realizar as notificações pessoais. Este é o caso da demarcação da LMEO no trecho urbano

do Município de Petrolina, onde a prefeitura se recusa a enviar o cadastro do IPTU. A

SPU/PE solicitou ajuda do Ministério Público Federal - MPF e mesmo com as

recomendações feitas pelo MPF a prefeitura de Petrolina se recusa a encaminhar o

cadastro.

Não existindo revisão das metas e permanecendo o atual plano de caracterização nacional,

nossa projeção é que as metas não serão atingidas nos próximos exercícios.”

Em resumo, o gestor, ademais de confirmar que a meta do PNC para o exercício de 2015

não foi atingida, previa o descumprimento das metas para os exercícios subsequentes caso

não houvesse uma revisão do Plano.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 14

Entretanto, foi publicada no Diário Oficial da União – DOU, de 11 de maio de 2016, uma

repactuação das metas para o exercício de 2016, que, segundo o gestor, são passíveis de

atingimento.

##/Fato##

1.1.4 Avaliação dos Controles Internos Administrativos

1.1.4.1 CONSTATAÇÃO

Inexatidão de registros contábeis.

Fato

Toda Unidade Prestadora de Contas (UPC) deve elaborar suas demonstrações contábeis

conforme as normas contábeis a que se submete para fins de comunicação da sua situação

financeira, patrimonial ou orçamentária.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas

demonstrações enumeradas pela Lei nº 4.320/1964, pelas demonstrações exigidas pela

NBCT 16.6 – Demonstrações Contábeis e pelas demonstrações exigidas pela Lei

Complementar nº 101/2000, as quais são (a) Balanço Orçamentário; (b) Balanço Financeiro;

(c) Balanço Patrimonial; (d) Demonstração das Variações Patrimoniais; (e) Demonstração

dos Fluxos de Caixa (DFC); e (f) Demonstração das Mutações do Patrimônio Líquido

(DMPL).

Conforme consta de Declaração do Contador apresentada pela SPU/PE, emitida pela

Coordenadora da CCONT/CGEOF/SPOA/SE/MP e disponibilizada no sistema e-Contas,

não houve execução orçamentária ou financeira na SPU/PE no exercício de 2015.

Tal declaração afirma ainda que os Demonstrativos Contábeis constantes do Sistema SIAFI,

relativos ao exercício de 2015, refletem adequadamente a situação patrimonial da SPU/PE.

Entretanto, não foi possível verificar a exatidão dos dados constantes do Balanço Patrimonial

da Unidade.

Constam do Balanço Patrimonial os seguintes valores referentes a bens móveis e imóveis

referentes ao exercício 2015:

a) Bens Móveis: R$ 39.508,62; e

b) Bens Imóveis: R$ 3.947.132.477,15.

Questionado a respeito da lista dos bens móveis da Unidade em 31/12/2015, o gestor da

SPU/PE apresentou um Relatório de Inventário Geral Por Localização, emitido pela

Coordenação-Geral de Administração Predial (CGDAP), no qual constam 1088 bens num

valor total de R$1.072.567,58. Ou seja, o valor constante do relatório de inventário é mais

de 27 vezes maior que o valor registrado no Balanço Patrimonial.

Com relação aos bens imóveis, a SPU/PE não informou a lista de Registros Imóveis

Patrimoniais (RIPs) que compõem o total dos bens imóveis constantes no Balanço

Patrimonial. O Relatório de Gestão da Unidade apresenta um quadro intitulado “Imóveis na

UG da SPU-PE” cujo valor total dos imóveis é de R$ 314.892.158,50, ou seja, mais de doze

vezes menor que o valor registrado no Balanço Patrimonial.

##/Fato##

Causa

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 15

O gestor não instituiu controles visando garantir a veracidade dos dados divulgados no

Relatório de Gestão.

Conforme o artigo 49, inciso VIII do Regimento Interno da Secretaria do Patrimônio da

União, compete às Superintendências do Patrimônio da União acompanhar e consolidar as

informações para atendimento das auditorias, diligências, monitoramentos e expedientes

oriundos dos órgãos de controle e da Unidade Central.

##/Causa##

Manifestação da Unidade Examinada

Por intermédio do Ofício nº 25082/2016 – MP, o Superintendente da SPU/PE, manifestou-

se nos seguintes termos acerca dos fatos apontados:

“Preliminarmente informamos que esta SPU-PE não elaborou o Balanço Patrimonial nem

qualquer Demonstração Contábil, e que não possui setor de Contabilidade. Assim,

sugerimos que a presente demanda seja encaminhada, por competência, ao Órgão Central.

O Balanço Patrimonial apresentado foi encaminhado para esta SPU-PE pela DIRETORIA

DE PLANEJAMENTO E GESTÃO – DIPLA, para quem esta Superintendência solicitou

através do Ofício nº 19290/2016-MP e do Memorando nº 4624/2016-MP a lista analítica

dos imóveis que compõem o ativo no Balanço Patrimonial desta SPU-PE.

Recebemos em resposta a lista em anexo (CDROM), a qual, em análise preliminar, a

COGES/SPU/PE verificou uma inconsistência nos valores e solicitou revisão ao Órgão

Central (despacho em anexo).

Quanto aos bens móveis, as informações já foram prestadas por esta SPU-PE mediante o

Ofício nº 20996/2016-MP. No que se refere à inconsistência apontada pela CGU em relação

ao Balanço Patrimonial, novamente sugerimos demandar ao Órgão Central, por

competência.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Ainda que o gestor não seja o responsável pela elaboração do Balanço Patrimonial, tem

obrigação de publicá-lo como anexo do seu Relatório de Gestão.

Considerando que a amplitude da diferença entre os valores de bens móveis e imóveis

contidos no Balanço Patrimonial e os apresentados pela SPU/PE por meio dos documentos

disponibilizados é bastante expressiva, caberia um questionamento ao Órgão Central a

respeito da fonte das informações constantes do referido balanço antes de publicá-lo.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Apurar junto ao Órgão Central a razão para a divergência entre os valores

de bens móveis e imóveis constantes das Declarações Contábeis e os valores que constituem

o Relatório de Inventário Geral e o Relatório de Gestão da SPU/PE.

Recomendação 2: Instituir mecanismos de controle que visem garantir a exatidão dos dados

publicados no Relatório de Gestão.

2 CONTROLES DA GESTÃO

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 16

2.1 CONTROLES INTERNOS

2.1.1 AUDITORIA DE PROCESSOS DE CONTAS

2.1.1.1 INFORMAÇÃO

Não conformidade das peças do processo de Contas do exercício de 2015.

Fato

Nas peças do Processo de Contas do exercício 2015, enviadas por meio do sistema e-Contas

ao Tribunal de Contas da União, a Superintendência do Patrimônio da União em

Pernambuco (SPU/PE), vinculada ao Ministério do Planejamento, Orçamento e Gestão,

deixou de apresentar ou apresentou de forma incorreta no Relatório de Gestão as seguintes

informações abaixo relacionadas.

Quadro 01 – Informações do Relatório de Gestão

INFORMAÇÃO INCORRETA

OU NÃO APRESENTADA

SEÇÃO DO

RELATÓRIO/ITEM

DE CONTEÚDO

JUSTIFICATIVA DO GESTOR

Na ementa da folha de rosto a

indicação dos normativos utilizados

para a elaboração da Prestação de

Contas está desatualizada.

As listas de tabelas, quadros, anexos e

apêndices, bem como o sumário não

contém a indicação da página que

contém o item listado dificultando o

acesso rápido a uma informação

específica do relatório.

Elementos Pré-

Textuais/ 1.2, 1.4

No Relatório de Gestão 2015, onde lê-

se: da Decisão Normativa TCU nº 134

de 2013, Decisão Normativa – TCU

140, de 15 de outubro de 2014 e da

PORTARIA - TCU Nº 90, de 16 de

abril de 2014, Leia-se: Decisão

Normativa TCU nº 146 de 2015,

Decisão Normativa - TCU 147, de 2015

e da PORTARIA - TCU Nº 321 de2015.

A falta da numeração seguiu orientação

do próprio TCU, no Fórum sobre o

Relatório de Gestão 2015 em anexo.

Normas citadas para definir a forma

como está apresentado o relatório estão

desatualizadas.

Apresentação/2

No Relatório de Gestão 2015, onde lê-

se: da Decisão Normativa TCU nº 134

de 2013, e da PORTARIA - TCU Nº 90,

de 16 de abril de 2014, Leia-se: Decisão

Normativa TCU nº 146 de 2015,

Decisão Normativa - TCU 147, de 2015

e da PORTARIA - TCU Nº 321 de

2015.

No subitem “Finalidade e

Competências” deveriam ter sido

evitadas as transcrições extensas da

fundamentação legal das competências

normativas da Unidade.

O subitem “Organograma” deveria

conter uma descrição sucinta dos

papéis das áreas estratégicas na

condução da missão da Unidade. No

entanto, contrariando o que está

Visão Geral da

Unidade/3.2, 3.6

Pedimos desculpas pela transcrição

extensa da fundamentação legal das

competências normativas desta

Unidade.

As informações sucintas encontram-se

no quadro “Informações sobre áreas ou

subunidades estratégicas”.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 17

INFORMAÇÃO INCORRETA

OU NÃO APRESENTADA

SEÇÃO DO

RELATÓRIO/ITEM

DE CONTEÚDO

JUSTIFICATIVA DO GESTOR

definido nos tópicos de ajuda do

sistema e-Contas, das oito páginas que

compõem este subitem, seis foram

utilizadas para relacionar

competências legais ou normativas de

tais áreas.

No subitem “Estágio de

Implementação do Planejamento

Estratégico” deveria ter sido

apresentado o cronograma para

instituição do Plano Estratégico da

Unidade.

Planejamento

Organizacional e

Desempenhos

Orçamentário e

Operacional/4.1.3

O planejamento estratégico é de

responsabilidade do Órgão Central, não

sendo realizado pela SPU-PE.

No subitem “Gestão de Riscos e

Controles Internos”, a Unidade deveria

ter demonstrado sua percepção acerca

dos riscos que podem comprometer

seus objetivos institucionais e da

qualidade do funcionamento dos

controles internos administrativos.

Entretanto, consta do subitem em

questão uma tabela referente à

avaliação do sistema de Controles

Internos nos moldes da PORTARIA-

TCU Nº 90, DE 16 DE ABRIL DE

2014. Na referida tabela foram

atribuídos valores a elementos do

sistema de controle interno. O leitor do

relatório não tem como entender o

significado dos valores atribuídos,

visto que não existe no texto a escala

correspondente à interpretação destes

valores.

Governança/5.9 Utilizamos o modelo do Relatório de

Gestão 2014 para este subitem,

fornecido pelo próprio TCU. Não há

gestão de riscos no nível dessa

Regional.

Segue abaixo a escala para

interpretação dos valores, que estava

faltando.

Escala de valores da Avaliação:

(1) Totalmente inválida: Significa que

o conteúdo da afirmativa é

integralmente não observado no

contexto da UJ.

(2) Parcialmente inválida: Significa

que o conteúdo da afirmativa é

parcialmente observado no contexto

da UJ, porém, em sua minoria.

(3) Neutra: Significa que não há como

avaliar se o conteúdo da afirmativa é ou

não observado no contexto da UJ.

(4) Parcialmente válida: Significa que

o conteúdo da afirmativa é

parcialmente observado no contexto

da UJ, porém, em sua maioria.

(5) Totalmente válido. Significa que o

conteúdo da afirmativa é integralmente

observado no contexto da UJ.

No subitem “Canais de acesso do

cidadão”, não há informações

referentes ao registro de dados

gerenciais e estatísticos sobre a

Relacionamento com a

Sociedade/6.1

Não foi apresentada a informação,

porque não é feito esse registro no nível

da SPU/PE.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 18

INFORMAÇÃO INCORRETA

OU NÃO APRESENTADA

SEÇÃO DO

RELATÓRIO/ITEM

DE CONTEÚDO

JUSTIFICATIVA DO GESTOR

quantidade de solicitações,

reclamações, denúncias, sugestões

recebidas e sobre o

atendimento/encaminhamento das

demandas apresentadas ou qualquer

análise dos resultados observados em

relação aos dados registrados em

exercícios anteriores.

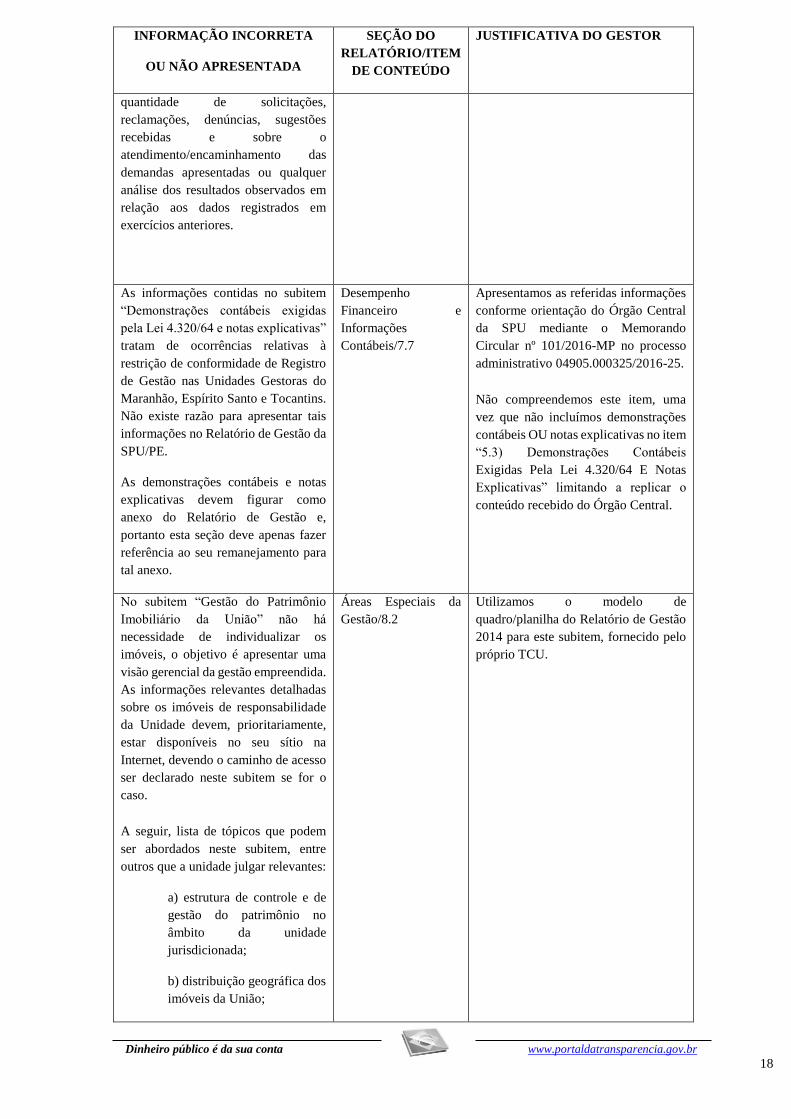

As informações contidas no subitem

“Demonstrações contábeis exigidas

pela Lei 4.320/64 e notas explicativas”

tratam de ocorrências relativas à

restrição de conformidade de Registro

de Gestão nas Unidades Gestoras do

Maranhão, Espírito Santo e Tocantins.

Não existe razão para apresentar tais

informações no Relatório de Gestão da

SPU/PE.

As demonstrações contábeis e notas

explicativas devem figurar como

anexo do Relatório de Gestão e,

portanto esta seção deve apenas fazer

referência ao seu remanejamento para

tal anexo.

Desempenho

Financeiro e

Informações

Contábeis/7.7

Apresentamos as referidas informações

conforme orientação do Órgão Central

da SPU mediante o Memorando

Circular nº 101/2016-MP no processo

administrativo 04905.000325/2016-25.

Não compreendemos este item, uma

vez que não incluímos demonstrações

contábeis OU notas explicativas no item

“5.3) Demonstrações Contábeis

Exigidas Pela Lei 4.320/64 E Notas

Explicativas” limitando a replicar o

conteúdo recebido do Órgão Central.

No subitem “Gestão do Patrimônio

Imobiliário da União” não há

necessidade de individualizar os

imóveis, o objetivo é apresentar uma

visão gerencial da gestão empreendida.

As informações relevantes detalhadas

sobre os imóveis de responsabilidade

da Unidade devem, prioritariamente,

estar disponíveis no seu sítio na

Internet, devendo o caminho de acesso

ser declarado neste subitem se for o

caso.

A seguir, lista de tópicos que podem

ser abordados neste subitem, entre

outros que a unidade julgar relevantes:

a) estrutura de controle e de

gestão do patrimônio no

âmbito da unidade

jurisdicionada;

b) distribuição geográfica dos

imóveis da União;

Áreas Especiais da

Gestão/8.2

Utilizamos o modelo de

quadro/planilha do Relatório de Gestão

2014 para este subitem, fornecido pelo

próprio TCU.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 19

INFORMAÇÃO INCORRETA

OU NÃO APRESENTADA

SEÇÃO DO

RELATÓRIO/ITEM

DE CONTEÚDO

JUSTIFICATIVA DO GESTOR

c) qualidade e completude dos

registros das informações dos

imóveis no Sistema de

Registro dos Imóveis de Uso

Especial da União SPIUnet;

d) informação sobre a

ocorrência e os atos de

formalização de cessão, para

terceiros, de imóveis da

União na responsabilidade da

unidade, ou de parte deles,

para empreendimento com

fins lucrativos ou não,

informando o locador, a

forma de contratação, os

valores e benefícios recebidos

pela unidade jurisdicionada

em razão da locação, bem

como a forma de

contabilização e de utilização

dos recursos oriundos da

locação;

e) despesas de manutenção e a

qualidade dos registros

contábeis relativamente aos

imóveis;

f) riscos relacionados à

gestão dos imóveis e os

controles para mitigá-los.

No subitem “Tratamento de

determinações e recomendações do

TCU”, além das informações

prestadas, deveria ter sido apresentada

uma visão geral sobre das deliberações

feitas pelo TCU em acórdãos do

exercício de referência, informando a

quantidade de determinações e

recomendações recebidas do TCU

comparativamente à quantidade

atendida pela Unidade.

Ademais, a Unidade deveria informar

também acerca das formas de que

dispõe para o efetivo acompanhamento

das deliberações do TCU, tais como

designação de área específica, sistema

informatizado, estrutura de controles

etc.

Conformidade da

Gestão e Demandas

dos Órgãos de

Controle/9.1

Para este subitem (7.1 TRATAMENTO

DE DETERMINAÇÕES E

RECOMENDAÇÕES DO TCU)

informamos no primeiro parágrafo que:

“As determinações/recomendações

recebidas através do Acórdão

170/2015-TCU-Plenário foram todas

respondidas por esta SPU-PE, e

acreditamos ter atendido a todas. No

entanto, como não recebemos

resposta/confirmação sobre o

atendimento das mesmas, optamos por

inseri-las nesta parte do relatório de

Gestão como ainda pendentes, uma vez

que aguardamos manifestação do

TCU”. Assim, acreditamos que

atendemos à presente demanda.

Informamos que o acompanhamento

das deliberações do TCU é realizado

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 20

INFORMAÇÃO INCORRETA

OU NÃO APRESENTADA

SEÇÃO DO

RELATÓRIO/ITEM

DE CONTEÚDO

JUSTIFICATIVA DO GESTOR

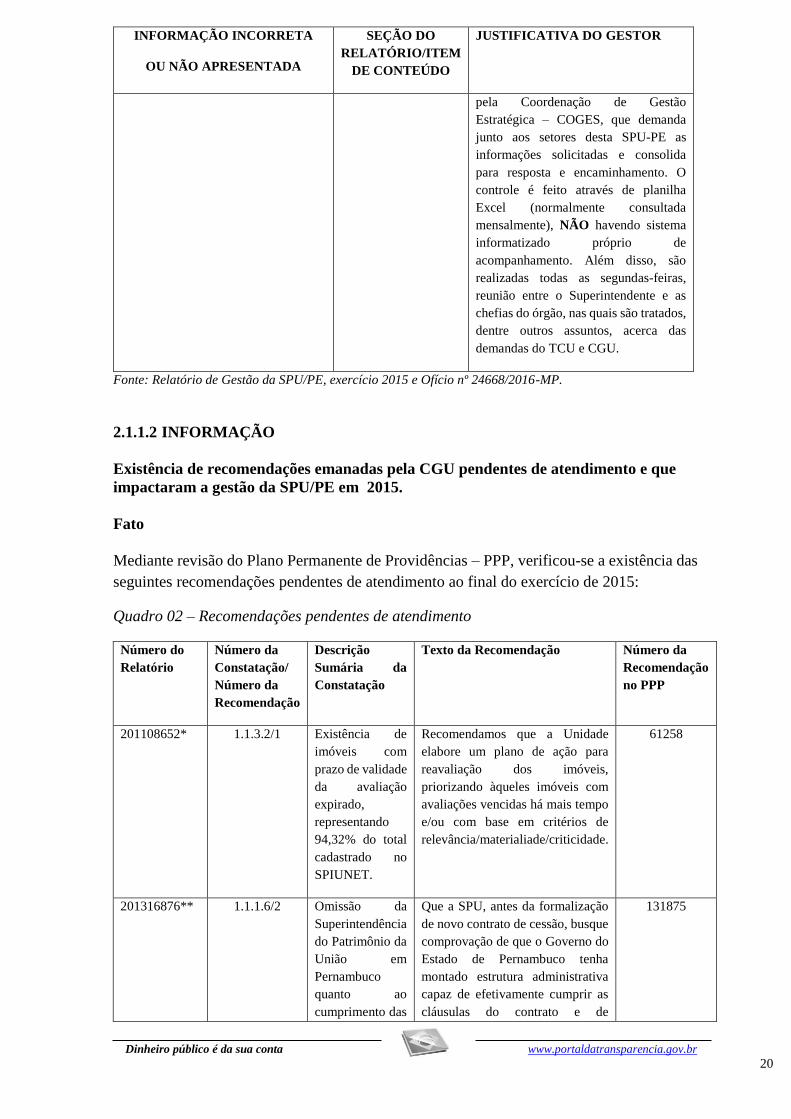

pela Coordenação de Gestão

Estratégica – COGES, que demanda

junto aos setores desta SPU-PE as

informações solicitadas e consolida

para resposta e encaminhamento. O

controle é feito através de planilha

Excel (normalmente consultada

mensalmente), NÃO havendo sistema

informatizado próprio de

acompanhamento. Além disso, são

realizadas todas as segundas-feiras,

reunião entre o Superintendente e as

chefias do órgão, nas quais são tratados,

dentre outros assuntos, acerca das

demandas do TCU e CGU.

Fonte: Relatório de Gestão da SPU/PE, exercício 2015 e Ofício nº 24668/2016-MP.

##/Fato##

2.1.1.2 INFORMAÇÃO

Existência de recomendações emanadas pela CGU pendentes de atendimento e que

impactaram a gestão da SPU/PE em 2015.

Fato

Mediante revisão do Plano Permanente de Providências – PPP, verificou-se a existência das

seguintes recomendações pendentes de atendimento ao final do exercício de 2015:

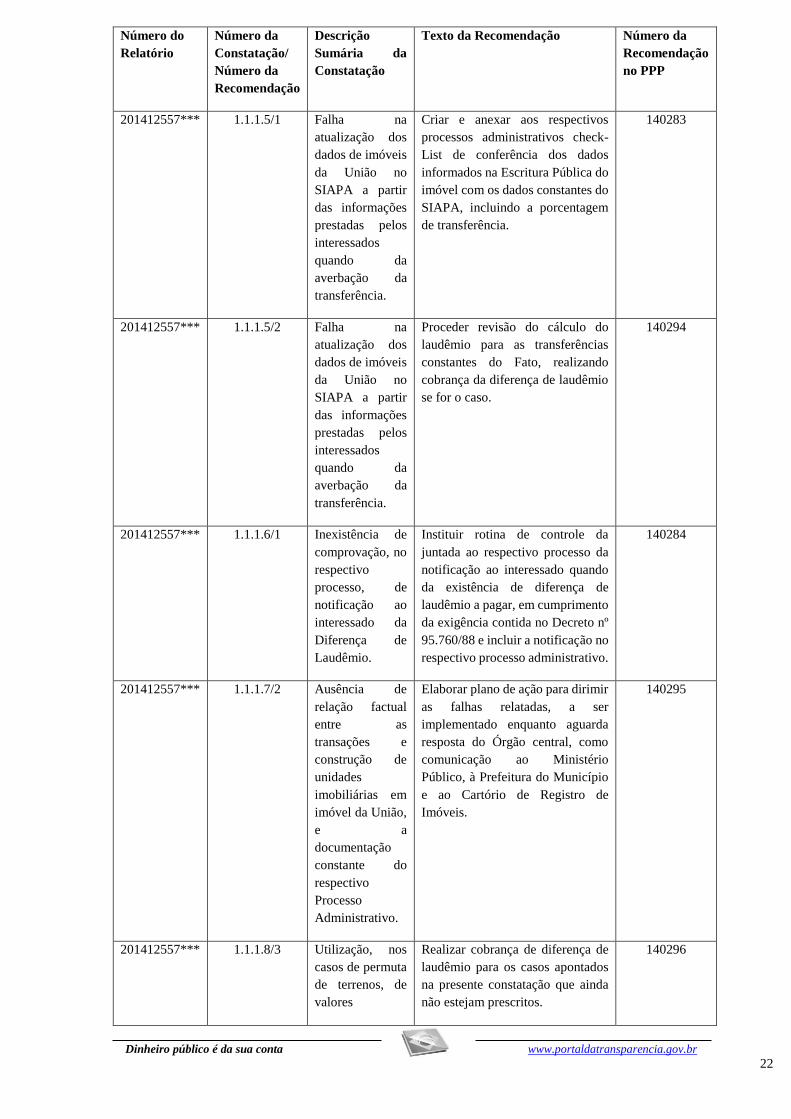

Quadro 02 – Recomendações pendentes de atendimento

Número do

Relatório

Número da

Constatação/

Número da

Recomendação

Descrição

Sumária da

Constatação

Texto da Recomendação Número da

Recomendação

no PPP

201108652* 1.1.3.2/1 Existência de

imóveis com

prazo de validade

da avaliação

expirado,

representando

94,32% do total

cadastrado no

SPIUNET.

Recomendamos que a Unidade

elabore um plano de ação para

reavaliação dos imóveis,

priorizando àqueles imóveis com

avaliações vencidas há mais tempo

e/ou com base em critérios de

relevância/materialiade/criticidade.

61258

201316876** 1.1.1.6/2 Omissão da

Superintendência

do Patrimônio da

União em

Pernambuco

quanto ao

cumprimento das

Que a SPU, antes da formalização

de novo contrato de cessão, busque

comprovação de que o Governo do

Estado de Pernambuco tenha

montado estrutura administrativa

capaz de efetivamente cumprir as

cláusulas do contrato e de

131875

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 21

Número do

Relatório

Número da

Constatação/

Número da

Recomendação

Descrição

Sumária da

Constatação

Texto da Recomendação Número da

Recomendação

no PPP

cláusulas do

Contrato de

Cessão de Uso

do arquipélago

de Fernando de

Noronha.

administrar corretamente o uso dos

imóveis da União em Fernando de

Noronha.

OBSERVAÇÃO: esta

recomendação foi revisada em

29/3/2016 e o texto revisado está

listado a seguir.

Que a SPU, após definir

cronograma de implementação

para os procedimentos propostos

pela Administração de Fernando de

Noronha e implementar as questões

sugeridas pela equipe que realizou

vistoria no arquipélago, manifeste-

se acerca da capacidade do

Governo do Estado de Pernambuco

manter estrutura administrativa

capaz de efetivamente cumprir as

cláusulas do contrato e de

administrar corretamente o uso dos

imóveis da União em Fernando de

Noronha

201412557*** 1.1.1.3/2 Discrepâncias no

valor do metro

quadrado de

áreas de

abrangência

homogêneas e

lotes-padrão da

Planta Genérica

de Valores -

PGV.

Elaborar plano de ação para dirimir

as falhas relatadas, a ser

implementado enquanto aguarda

resposta do Órgão central.

140287

201412557*** 1.1.1.4/2 Divergência

entre a

documentação

constante dos

processos

administrativos

de imóveis da

União e os dados

cadastrados no

SIAPA.

Quando da análise da averbação de

transferência com vistas à

verificação da necessidade de

cobrança de diferença de laudêmio,

instituir rotina de inclusão dos

Fatores de Comercialização e de

Valorização Comercial, quando for

o caso, levando em consideração a

valorização da região onde se

encontra o imóvel.

140282

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 22

Número do

Relatório

Número da

Constatação/

Número da

Recomendação

Descrição

Sumária da

Constatação

Texto da Recomendação Número da

Recomendação

no PPP

201412557*** 1.1.1.5/1 Falha na

atualização dos

dados de imóveis

da União no

SIAPA a partir

das informações

prestadas pelos

interessados

quando da

averbação da

transferência.

Criar e anexar aos respectivos

processos administrativos check-

List de conferência dos dados

informados na Escritura Pública do

imóvel com os dados constantes do

SIAPA, incluindo a porcentagem

de transferência.

140283

201412557*** 1.1.1.5/2 Falha na

atualização dos

dados de imóveis

da União no

SIAPA a partir

das informações

prestadas pelos

interessados

quando da

averbação da

transferência.

Proceder revisão do cálculo do

laudêmio para as transferências

constantes do Fato, realizando

cobrança da diferença de laudêmio

se for o caso.

140294

201412557*** 1.1.1.6/1 Inexistência de

comprovação, no

respectivo

processo, de

notificação ao

interessado da

Diferença de

Laudêmio.

Instituir rotina de controle da

juntada ao respectivo processo da

notificação ao interessado quando

da existência de diferença de

laudêmio a pagar, em cumprimento

da exigência contida no Decreto nº

95.760/88 e incluir a notificação no

respectivo processo administrativo.

140284

201412557*** 1.1.1.7/2 Ausência de

relação factual

entre as

transações e

construção de

unidades

imobiliárias em

imóvel da União,

e a

documentação

constante do

respectivo

Processo

Administrativo.

Elaborar plano de ação para dirimir

as falhas relatadas, a ser

implementado enquanto aguarda

resposta do Órgão central, como

comunicação ao Ministério

Público, à Prefeitura do Município

e ao Cartório de Registro de

Imóveis.

140295

201412557*** 1.1.1.8/3 Utilização, nos

casos de permuta

de terrenos, de

valores

Realizar cobrança de diferença de

laudêmio para os casos apontados

na presente constatação que ainda

não estejam prescritos.

140296

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 23

Número do

Relatório

Número da

Constatação/

Número da

Recomendação

Descrição

Sumária da

Constatação

Texto da Recomendação Número da

Recomendação

no PPP

desatualizados

com os

praticados pelo

mercado, com

fins de cálculo de

laudêmio.

Fonte: Plano de Providências Permanente

* Relatório de auditoria Anual de Contas nº 201108652;

** Relatório de Auditoria nº 201316876, encaminhado para a SPU/PE em 14 de novembro de 2013;

*** Relatório de Avaliação de Gestão nº 201412557, encaminhado para a SPU/PE em 31 de março de 2015;

##/Fato##

3 GESTÃO OPERACIONAL

3.1 AVALIAÇÃO DOS RESULTADOS

3.1.1 SISTEMA DE INFORMAÇÕES OPERACIONAIS

3.1.1.1 INFORMAÇÃO

Identificação do Rol de Responsáveis.

Fato

Em análise ao Rol de Responsáveis, disponibilizado por intermédio do sistema e-Contas ao

TCU, verificou-se a inexistência dos agentes que ocupam cargos de direção no nível de

hierarquia imediatamente inferior e sucessivo ao dirigente máximo da Unidade (Art. 10,

inciso II, da IN TCU nº 63/2010).

Durante os trabalhos de campo da auditoria, solicitou-se à Unidade os dados relativos a tais

agentes e efetuou-se a sua inclusão no sistema e-Contas.

##/Fato##

Presidência da República - Controladoria-Geral da União - Secretaria Federal de Controle Interno

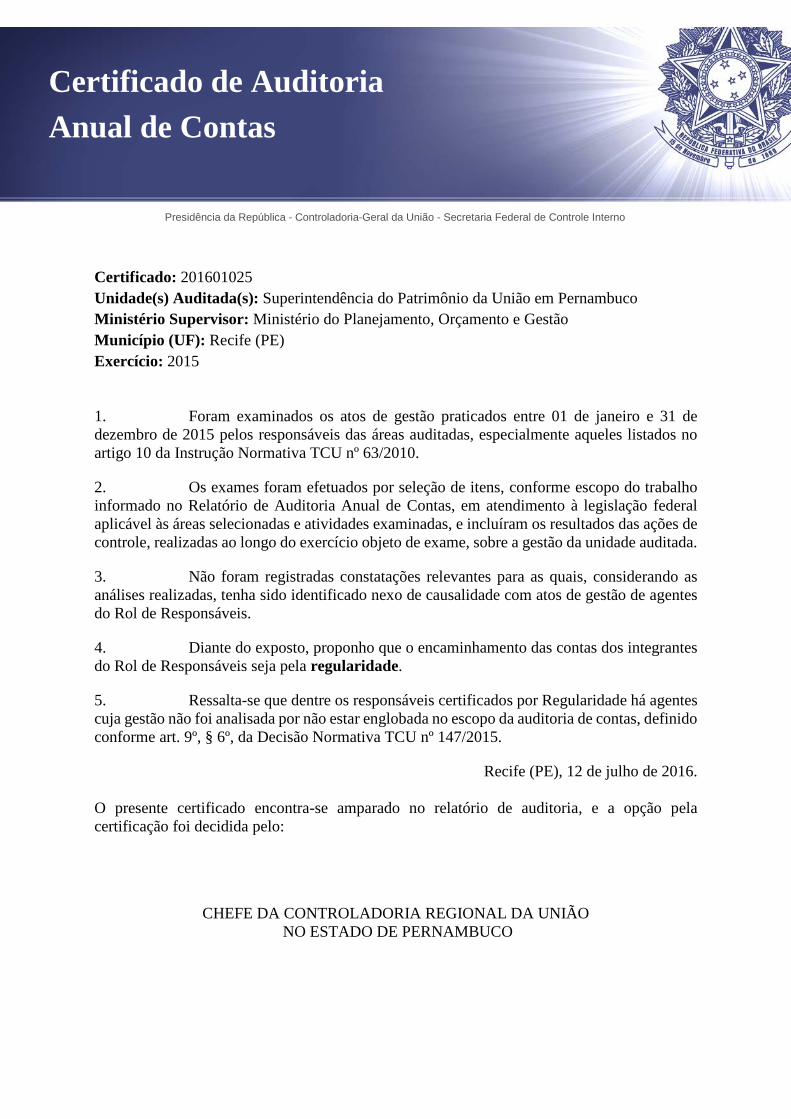

Certificado: 201601025 Unidade(s) Auditada(s): Superintendência do Patrimônio da União em Pernambuco Ministério Supervisor: Ministério do Planejamento, Orçamento e Gestão Município (UF): Recife (PE) Exercício: 2015 1. Foram examinados os atos de gestão praticados entre 01 de janeiro e 31 de dezembro de 2015 pelos responsáveis das áreas auditadas, especialmente aqueles listados no artigo 10 da Instrução Normativa TCU nº 63/2010.

2. Os exames foram efetuados por seleção de itens, conforme escopo do trabalho informado no Relatório de Auditoria Anual de Contas, em atendimento à legislação federal aplicável às áreas selecionadas e atividades examinadas, e incluíram os resultados das ações de controle, realizadas ao longo do exercício objeto de exame, sobre a gestão da unidade auditada.

3. Não foram registradas constatações relevantes para as quais, considerando as análises realizadas, tenha sido identificado nexo de causalidade com atos de gestão de agentes do Rol de Responsáveis.

4. Diante do exposto, proponho que o encaminhamento das contas dos integrantes do Rol de Responsáveis seja pela regularidade.

5. Ressalta-se que dentre os responsáveis certificados por Regularidade há agentes cuja gestão não foi analisada por não estar englobada no escopo da auditoria de contas, definido conforme art. 9º, § 6º, da Decisão Normativa TCU nº 147/2015.

Recife (PE), 12 de julho de 2016. O presente certificado encontra-se amparado no relatório de auditoria, e a opção pela certificação foi decidida pelo:

CHEFE DA CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DE PERNAMBUCO

Certificado de Auditoria Anual de Contas

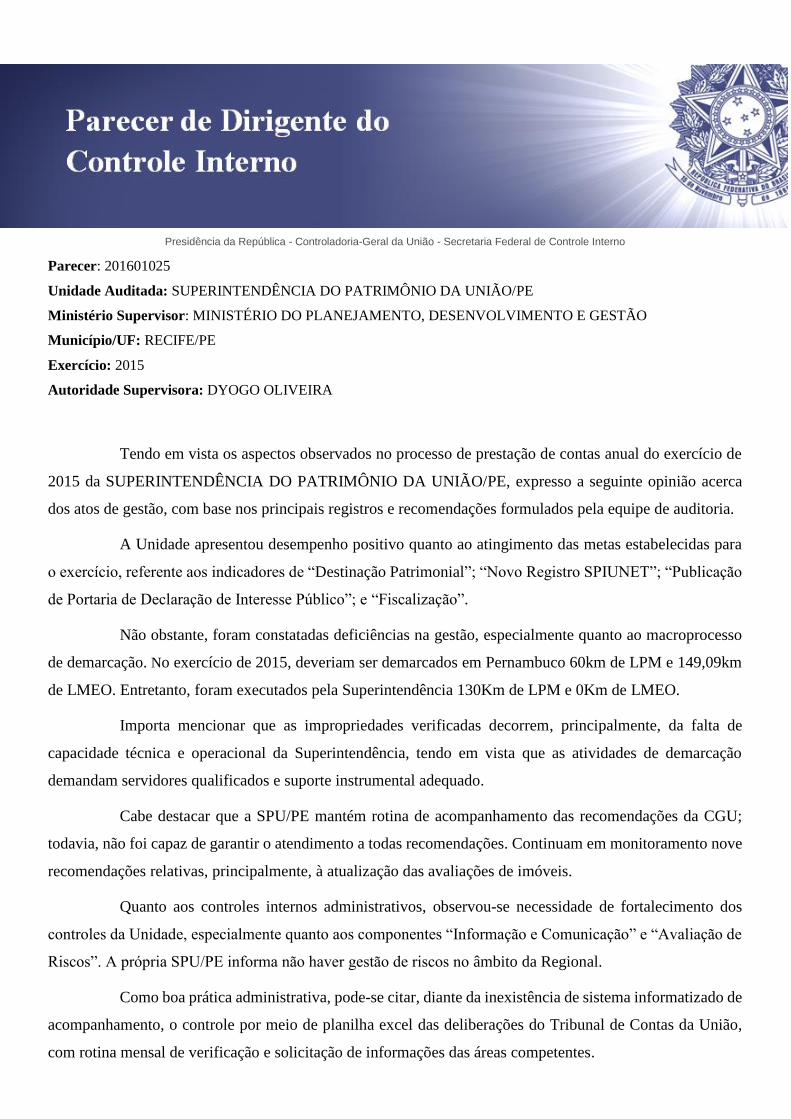

Presidência da República - Controladoria-Geral da União - Secretaria Federal de Controle Interno

Parecer: 201601025

Unidade Auditada: SUPERINTENDÊNCIA DO PATRIMÔNIO DA UNIÃO/PE

Ministério Supervisor: MINISTÉRIO DO PLANEJAMENTO, DESENVOLVIMENTO E GESTÃO

Município/UF: RECIFE/PE

Exercício: 2015

Autoridade Supervisora: DYOGO OLIVEIRA

Tendo em vista os aspectos observados no processo de prestação de contas anual do exercício de

2015 da SUPERINTENDÊNCIA DO PATRIMÔNIO DA UNIÃO/PE, expresso a seguinte opinião acerca

dos atos de gestão, com base nos principais registros e recomendações formulados pela equipe de auditoria.

A Unidade apresentou desempenho positivo quanto ao atingimento das metas estabelecidas para

o exercício, referente aos indicadores de “Destinação Patrimonial”; “Novo Registro SPIUNET”; “Publicação

de Portaria de Declaração de Interesse Público”; e “Fiscalização”.

Não obstante, foram constatadas deficiências na gestão, especialmente quanto ao macroprocesso

de demarcação. No exercício de 2015, deveriam ser demarcados em Pernambuco 60km de LPM e 149,09km

de LMEO. Entretanto, foram executados pela Superintendência 130Km de LPM e 0Km de LMEO.

Importa mencionar que as impropriedades verificadas decorrem, principalmente, da falta de

capacidade técnica e operacional da Superintendência, tendo em vista que as atividades de demarcação

demandam servidores qualificados e suporte instrumental adequado.

Cabe destacar que a SPU/PE mantém rotina de acompanhamento das recomendações da CGU;

todavia, não foi capaz de garantir o atendimento a todas recomendações. Continuam em monitoramento nove

recomendações relativas, principalmente, à atualização das avaliações de imóveis.

Quanto aos controles internos administrativos, observou-se necessidade de fortalecimento dos

controles da Unidade, especialmente quanto aos componentes “Informação e Comunicação” e “Avaliação de

Riscos”. A própria SPU/PE informa não haver gestão de riscos no âmbito da Regional.

Como boa prática administrativa, pode-se citar, diante da inexistência de sistema informatizado de

acompanhamento, o controle por meio de planilha excel das deliberações do Tribunal de Contas da União,

com rotina mensal de verificação e solicitação de informações das áreas competentes.

Assim, em atendimento às determinações contidas no inciso III, art. 9º da Lei n.º 8.443/92,

combinado com o disposto no art. 151 do Decreto n.º 93.872/86 e inciso VI, art. 13 da IN/TCU/N.º 63/2010

e fundamentado no Relatório de Auditoria, acolho a conclusão expressa no Certificado de Auditoria. Desse

modo, o Ministro de Estado supervisor deverá ser informado de que as peças sob a responsabilidade da CGU

estão inseridas no Sistema e-Contas do TCU, com vistas à obtenção do Pronunciamento Ministerial de que

trata o art. 52, da Lei n.º 8.443/92, e posterior remessa ao Tribunal de Contas da União por meio do mesmo

sistema.

Brasília/DF, 26 de julho de 2016.

ITAMAR JOSÉ PADILHA

Diretor de Auditoria da Área Econômica - Substituto