Embed Size (px)

Citation preview

Relatório de Estabilidade FinanceiraBanco Central do Brasil - Abril, 2018

Elaboração: Assessoria Econômica ABBC

Com ênfase nos riscos e nas perspectivas para o sistema bancário, o relatório de estabilidade financeira do Banco Central apresenta o

panorama recente dos seus indicadores mais relevantes. Nesse sentido, em 2017, houve uma mitigação do risco à estabilidade financeira com

a recuperação cíclica da economia, a redução da inflação, a queda da taxa básica de juros e alguma recuperação do mercado de trabalho.

Estáveis em 2017, as captações do sistema mostraram o incremento significativo do estoque dos depósitos a prazo e interfinanceiros, em

detrimento da redução da representatividade das operações compromissadas com lastro em títulos ou aceite de instituições ligadas ao

conglomerado prudencial e os declínios das carteiras de LCA e LCI.

Os níveis de liquidez de curto prazo (IL) e estrutural (ILE) mantiveram-se confortáveis. Na comparação com o 1º semestre, o número de

instituições com IL < 1 aumentou de 18 para 22. Nessa mesma referência, o número de bancos com o ILE <1 diminuiu de 27 para 25. Dessas

instituições, 15 também apresentam insuficiências no curto prazo.

O crescimento do crédito amplo está abaixo da tendência de longo prazo, não sugerindo a necessidade de acionamento do colchão adicional

de capital contracíclico. No ano, notaram-se aspectos positivos para as operações com melhores garantias, para os bancos privados e para as

pessoas físicas (PF). Para as pessoas jurídicas (PJ), a recuperação estaria condicionada a: (1) uma melhora mais prolongada na atividade

econômica e (2) uma melhor geração de caixa pelas firmas.

A geração operacional de caixa das companhias de capital aberto mostrou ligeira recuperação no 2º semestre. O índice de cobertura de juros

registra aumentos consecutivos. Contudo, o seu nível e o das despesas financeiras líquidas ainda permanecem em patamares desconfortáveis.

Para as grandes empresas, o volume de créditos vencidos caiu nesse período, porém a queda foi devida à baixa para prejuízo de operações de

empresas em recuperação judicial. A carteira de ativos problemáticos subiu de 4,9% em dez/16 para 7,2% em dez/17, com o crescimento da

carteira classificada entre E e H adimplente.

SumárioBase: 2º semestre de 2017

Relatório de Estabilidade Financeira - Outubro 2017 | Página 01

Após vários semestres de deterioração, a carteira de crédito imobiliário mostrou no 2º semestre diminuição nos ativos problemáticos e nos

fluxos de reestruturações. A elevada retomada de imóveis contribuiu para a esta redução. Entretanto, com as dificuldades enfrentadas na

venda dos bens não de uso (BNDU), a participação desses ativos nos balanços continua em trajetória de forte crescimento.

A relação entre o nível de provisões e carteira de ativos problemáticos oscilou acima de 80% ao longo de 2017. Esse nível é considerado

elevado, dado que parte desses ativos poderá ser renegociada, ou voltar à normalidade, ou possui garantias ou ainda algum nível de

recuperação.

O Retorno sobre o Patrimônio Líquido (ROE) do sistema, desconsiderados os resultados não recorrentes, alcançou 13,8% em dez/17, com

aumento de 2,2 p.p. em relação a dez/16. Espera-se um arrefecimento dessa recuperação, dada a provável desaceleração da redução das

provisões e o aumento gradual de pressão sobre as margens de juros. Verifica-se um ritmo de desaceleração da redução das provisões no 2º

semestre. A pressão sobre as margens de crédito de novas concessões e sobre a carteira de títulos reforça a relevância da necessidade da

retomada do crescimento do crédito e da busca por outras fontes de receitas.

A melhora dos índices de capitalização do sistema está presente em todas as métricas, mantendo-se em níveis bastante superiores aos

requerimentos regulatórios. A elevação dos lucros, oriundos principalmente da redução das provisões para perdas de créditos, constituiu o

principal vetor para a elevação dos níveis de capital.

Em relação ao mesmo período de 2016, o Herfindahl-Hirschman (IHH) em dez/17 elevou-se em 0,5% nas operações de crédito, enquanto que

houve queda de 1,1% na dos ativos e de 6,2% na dos depósitos. Entretanto, todos indicadores estão próximos do limite máximo para que a

concentração seja considerada moderada.

SumárioBase: 2º semestre de 2017

Relatório de Estabilidade Financeira - Outubro 2017 | Página 02

Riscos para a estabilidade financeira

Em 2017, com o crescimento econômico, a redução

da inflação, a queda da taxa básica de juros e

alguma recuperação do mercado de trabalho houve

uma redução do risco à estabilidade financeira .

Entre o 1º e o 2º semestre de 2017 houve um

aumento dos ativos problemáticos das empresas de

grande porte. O volume elevado dessas operações

demandam o monitoramento no curto prazo.

Contudo, as provisões para esse tipo de risco

seguem em nível confortável.

Apesar da queda de 17% do fluxo de reestruturações

de crédito imobiliário no segundo semestre de 2017,

observou-se um aumento do fluxo de retomada de

imóveis. Como agravante, observa-se um ritmo muito

lento de vendas dos imóveis recuperados.

Mercado confia na capacidade de absorção de

choques pelo SFN, mas demonstra preocupação

com o cenário político, a agenda de reformas fiscais

e a conjuntura internacional.

Fonte: Banco Central do Brasil

Relatório de Estabilidade Financeira - Outubro 2017 | Página 03

Captações

Estáveis em 2017, as captações do sistema mostraram entretanto o incremento significativo do estoque dos depósitos a prazo e interfinanceiros,

em detrimento da redução da representatividade das operações compromissadas com lastro em títulos ou aceite de instituições ligadas ao

conglomerado prudencial, com a edição da Resolução nº 4.527/16.

Por sua vez, os declínios das carteiras de LCA e LCI em parte estão relacionados à dinâmica das operações de crédito elegíveis como lastro.

Finalmente, após números negativos em 2015 e 2016, as cadernetas de poupança voltaram a apresentar captação líquida positiva.

Em relação à exigibilidade dos passivos, tem-se uma perspectiva favorável para a sua estabilidade. A participação dos instrumentos com liquidez

imediata e depósitos à vista, mais instáveis em crises, reduziu-se no ano em 4,1 p.p.. Esse movimento foi também favorecido pela recuperação

da caderneta de poupança.

Fonte: Banco Central do Brasil Fonte: Banco Central do Brasil

Relatório de Estabilidade Financeira - Outubro 2017 | Página 04

8,9%

19,0%

-39,8%

2,7%

-1,2%

-8,0%

0,3%

-8,9%

-3,7%

-20,1%

3,6%

17,0%

-0,8%

Poupança

Depósitos a prazo

Compromissadas com títulos privados

Empréstimos e repasses

Captações externas

Outros instrumentos

Depósitos judiciais

LCI

Dívida subordinada

LCA

Depósitos à vista

DI

Captação interna

CaptaçõesVariação anual

7,1%

25,1%

28,8%

2,8%

16,9%19,3%

6,9%

22,6%

32,9%

2,9%

15,1%

19,5%

Depósitosjudiciais

Depósitospoupança

Depósitos àvista +

captações comliquidezimediata

Vencimentode 1 a 30 dias

Vencimentode 30 dias a 1

ano

Vencimentosuperior a 1

ano

Perfil

dez/17 dez/16

Captações externas

A representatividade dos recursos externos em relação às captações totais do sistema bancário manteve-se baixa e estável (15,5%). Do total

das captações externas internalizadas no mercado doméstico (US$ 192 bilhões), 44,8% ingressaram como recursos livres, 16,8% foram

vinculadas a operações de comércio exterior e 38,8% foram mantidas no exterior.

O volume total das captações em dólares apresentou queda de 1,5% em 2017, entretanto as operações para exportações, importações e

empréstimos apresentaram elevação de 1,8% na mesma base comparativa. Esta última evolução, segundo o Banco Central, deve persistir com

a melhora dos indicadores econômicos que deve produzir uma maior demanda interna por recursos.

Fonte: Banco Central do Brasil Fonte: Banco Central do Brasil

Relatório de Estabilidade Financeira - Outubro 2017 | Página 05

0

50

100

150

200

250

de

z/1

1

abr/

12

ago

/12

de

z/1

2

abr/

13

ago

/13

de

z/1

3

abr/

14

ago

/14

de

z/1

4

abr/

15

ago

/15

de

z/1

5

abr/

16

ago

/16

de

z/1

6

abr/

17

ago

/17

de

z/1

7

Perfil das captações externasEm US$ bi

mantidas no exterior Vinculadas Livres

4,5% 5,6% 6,7% 7,1% 6,9%

3,2%3,7%

4,9%2,5% 2,5%

6,9%6,2%

8,3%

5,9% 6,0%

dez/13 dez/14 dez/15 dez/16 dez/17

Perfil das captações externasEm relação às captações totais

Livres Vinculadas Mantidas no exterior

Liquidez de curto prazo - IL

Fonte: Banco Central do Brasil Fonte: Banco Central do Brasil

O Índice de Liquidez de curto prazo (IL), que mensura a proporção de ativos líquidos para cobrir as necessidades de caixa de curto prazo em

um cenário de estresse, encerrou dez/17 em 2,38, com aumento de 0,19 pontos em relação a jun/17 (0,02 pts. dez/16). No 2º semestre, houve

aumento real do valor dos ativos líquidos, beneficiado pela queda nas taxas de juros futuras e pela liberação de ativos com a unificação das

câmaras de ações e derivativos da B3. Ademais, a melhor composição das captações e a estabilidade nas exposições a risco de mercado

permitiram que os desembolsos projetados de caixa em um cenário de estresse não fossem alterados significativamente.

Em dez/17, os bancos que representavam 97,9% dos ativos do sistema bancário apresentavam IL ≥ 1. Na comparação com o 1º semestre, o

número de instituições com IL menor do que 1 aumentou de 18 para 22. O indicador regulamentar de Liquidez de Curto Prazo (Liquidity

Coverage Ratio – LCR) corrobora o baixo risco de liquidez de curto prazo sinalizado pelo IL. Todos os conglomerados bancários sujeitos ao

cumprimento desse indicador mantiveram o LCR acima do mínimo regulamentar (80%) e em patamares bastante superiores a 100%, nível a ser

exigido a partir de 2019.

Relatório de Estabilidade Financeira - Outubro 2017 | Página 06

2,38

1,5

1,6

1,7

1,8

1,9

2,0

2,1

2,2

2,3

2,4

2,5

jun

/12

de

z/1

2

jun

/13

de

z/1

3

jun

/14

de

z/1

4

jun

/15

de

z/1

5

jun

/16

de

z/1

6

jun

/17

de

z/1

7

Índice de Liquidez

15

3

1013

17

73

15

7 610

18

75

IL < 0,8 0,8 ≤ IL < 1,0 1,0 ≤ IL < 1,2 1,2 ≤ IL < 1,6 1,6 ≤ IL < 2,0 IL ≥ 2,0

Distribuição de frequência

Junho 2017 Dezembro 2017

Liquidez estrutural - ILE

Fonte: Banco Central do Brasil Fonte: Banco Central do Brasil

O efeito do aumento dos recursos estáveis compensou o alongamento do prazo residual dos estoques de crédito no 2º semestre, em linha com o

ritmo de retomada do crédito, levando a um crescimento do Índice de Liquidez Estrutural (ILE).

Os bancos que representam 94,4% dos ativos totais do sistema apresentavam ILE > 1,00. Segundo o Banco Central, grande parte das

instituições de maior porte elevou seus indicadores, sinalizando a existência de fontes suficientemente estáveis de recursos (numerador) para

financiar suas atividades de longo prazo (denominador).

Em comparação com o semestre anterior, o número de bancos com ILE < 1 diminuiu de 27 para 25. Desses 25, 15 também apresentam

insuficiências no curto prazo em eventual cenário de estresse (IL < 1), representando 1,68% dos ativos totais do sistema.

Relatório de Estabilidade Financeira - Outubro 2017 | Página 07

1,12

1,02

1,04

1,06

1,08

1,10

1,12

1,14

de

z/1

1

abr/

12

ago

/12

de

z/1

2

abr/

13

ago

/13

de

z/1

3

abr/

14

ago

/14

de

z/1

4

abr/

15

ago

/15

de

z/1

5

abr/

16

ago

/16

de

z/1

6

abr/

17

ago

/17

de

z/1

7

Índice de Liquidez Estrutural

94

14

20

14

7

63

10

4

11

1815

9

64

ILE < 0,8 0,8 ≤ ILE < 0,9 0,9 ≤ ILE < 1,0 1,0 ≤ ILE < 1,1 1,1 ≤ ILE < 1,2 1,2 ≤ ILE < 1,3 ILE ≥ 1,3

Distribuição de frequência

Junho 2017 Dezembro 2017

Crédito

Fonte: Banco Central do BrasilFonte: Banco Central do Brasil

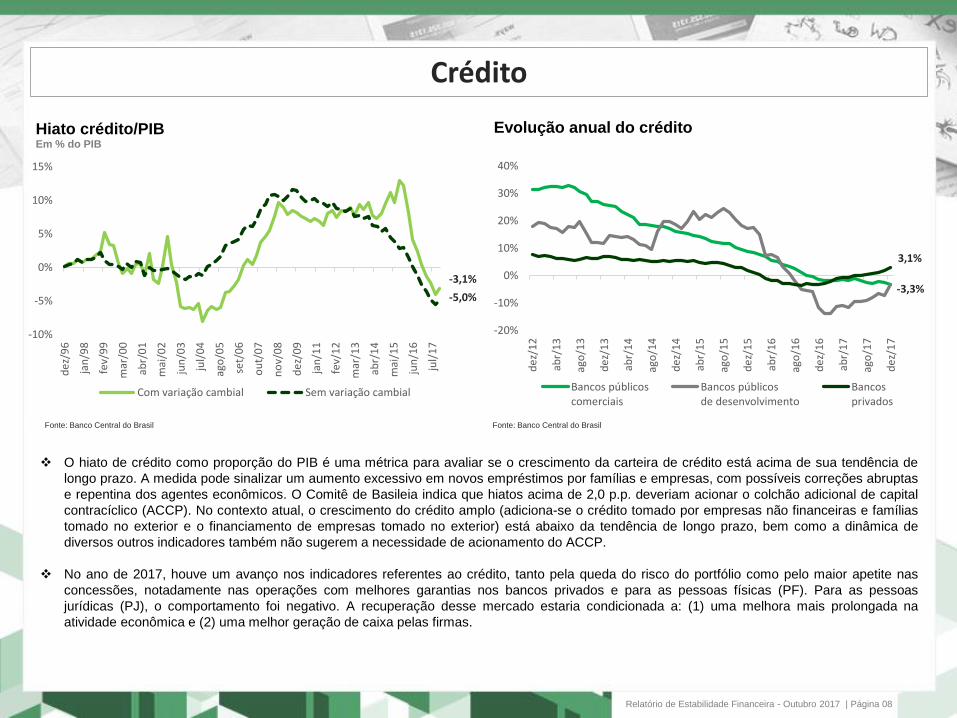

O hiato de crédito como proporção do PIB é uma métrica para avaliar se o crescimento da carteira de crédito está acima de sua tendência de

longo prazo. A medida pode sinalizar um aumento excessivo em novos empréstimos por famílias e empresas, com possíveis correções abruptas

e repentina dos agentes econômicos. O Comitê de Basileia indica que hiatos acima de 2,0 p.p. deveriam acionar o colchão adicional de capital

contracíclico (ACCP). No contexto atual, o crescimento do crédito amplo (adiciona-se o crédito tomado por empresas não financeiras e famílias

tomado no exterior e o financiamento de empresas tomado no exterior) está abaixo da tendência de longo prazo, bem como a dinâmica de

diversos outros indicadores também não sugerem a necessidade de acionamento do ACCP.

No ano de 2017, houve um avanço nos indicadores referentes ao crédito, tanto pela queda do risco do portfólio como pelo maior apetite nas

concessões, notadamente nas operações com melhores garantias nos bancos privados e para as pessoas físicas (PF). Para as pessoas

jurídicas (PJ), o comportamento foi negativo. A recuperação desse mercado estaria condicionada a: (1) uma melhora mais prolongada na

atividade econômica e (2) uma melhor geração de caixa pelas firmas.

Relatório de Estabilidade Financeira - Outubro 2017 | Página 08

-3,3%

3,1%

-20%

-10%

0%

10%

20%

30%

40%

de

z/1

2

abr/

13

ago

/13

de

z/1

3

abr/

14

ago

/14

de

z/1

4

abr/

15

ago

/15

de

z/1

5

abr/

16

ago

/16

de

z/1

6

abr/

17

ago

/17

de

z/1

7

Evolução anual do crédito

Bancos públicoscomerciais

Bancos públicosde desenvolvimento

Bancosprivados

-3,1%

-5,0%

-10%

-5%

0%

5%

10%

15%

de

z/9

6

jan

/98

fev/

99

mar

/00

abr/

01

mai

/02

jun

/03

jul/

04

ago

/05

set/

06

ou

t/0

7

no

v/0

8

de

z/0

9

jan

/11

fev/

12

mar

/13

abr/

14

mai

/15

jun

/16

jul/

17

Hiato crédito/PIBEm % do PIB

Com variação cambial Sem variação cambial

Crédito PJ

Fonte: Banco Central do BrasilFonte: Banco Central do Brasil

Devido à desalavancagem das empresas e à existência de relevante capacidade ociosa na indústria, o estoque do crédito doméstico para PJ

vem se reduzindo, influenciado principalmente pela queda nas operações com recursos direcionados. O Banco Central observa um movimento

menos negativo para as empresas de pequeno e médio porte (PMEs). Sublinha também o aumento significativo de financiamento no mercado de

capitais, notadamente em setores específicos, como o “Petroquímico”, o de “Energia” e o “Automotivo”.

As empresas que acessaram o mercado de capitais em 2017 (R$ 81,7 bilhões) diminuíram seus passivos em crédito livre (R$12,5 bilhões), em

crédito direcionado (R$17,8 bilhões) e em crédito externo (R$6,2 bilhões), ou seja, ainda que se possa falar em alguma migração das demais

fontes de financiamento, a maior parte do incremento em mercado de capitais refere-se a novos financiamentos.

Relatório de Estabilidade Financeira - Outubro 2017 | Página 09

-5,0%

-7,5%-9,4%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

de

z/1

3

mar

/14

jun

/14

set/

14

de

z/1

4

mar

/15

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

de

z/1

6

mar

/17

jun

/17

set/

17

de

z/1

7

Evolução anual – Grandes empresas

Total Livre Direcionado

-5,7%

-6,8%

-15%

-10%

-5%

0%

5%

10%

15%

20%

de

z/1

3

mar

/14

jun

/14

set/

14

de

z/1

4

mar

/15

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

de

z/1

6

mar

/17

jun

/17

set/

17

de

z/1

7

Evolução anual - PMES

Total Livre Direcionado

Crédito PJ

As melhores condições macroeconômicas têm produzido

impactos positivos na situação econômico-financeira das

empresas. Em 2017, o volume de requerimentos de

recuperação judicial ficou abaixo do observado no ano anterior.

A geração operacional de caixa (earnings before interest,

taxes, depreciation, and amortization – EBITDA) das

companhias de capital aberto mostrou ligeira recuperação no

2º semestre. O índice de cobertura de juros (quociente entre

EBITDA e a despesa financeira bruta) registra aumentos

consecutivos. Contudo, o seu nível e o das despesas

financeiras líquidas ainda permanecem em patamares

desconfortáveis.

Fonte: Serasa Experian

Fonte: Banco Central do Brasil

Relatório de Estabilidade Financeira - Outubro 2017 | Página 10

757

874 828

1.287

1.863

1.420

2012 2013 2014 2015 2016 2017

Recuperações Judiciais RequeridasAcumulado em 12 meses

0,9

0,70,8 0,8

0,7 0,7

0,8

1,0

1,6 1,6

1,8

1,8

2,7

2,1

2,2

6,7

5,3 5,3

4,6

3,8

2,5

3,1 3,4

0

1

2

3

4

5

6

7

8

0,0

0,5

1,0

1,5

2,0

2,5

3,0

dez-10 dez-11 dez-12 dez-13 dez-14 dez-15 dez-16 set-17

Situação econômico-financeiraEmpresas de capital aberto - dez/2010=1 (mediana)

EBITDA Despesa financeira líquida Indíce de cobertura de juros

Crédito PJ

Fonte: Banco Central do Brasil Fonte: Banco Central do Brasil

Relatório de Estabilidade Financeira - Outubro 2017 | Página 11

Ativos Problemáticos

Por setor dez/16 jun/17 dez/17

Administração Pública e ONGs 1,30 1,81 2,26

Agricultura 5,93 4,99 5,11

Alimentos 7,72 8,73 8,11

Atividades Financeiras 1,07 1,18 2,12

Automotivo 7,66 6,68 5,99

Bebidas e Fumo 7,02 7,73 6,35

Construção, Madeira e Móveis 16,79 18,30 22,32

Criação de Animais 5,21 5,01 4,91

Eletroeletrônico 11,86 12,42 9,33

Energia 2,65 3,11 3,21

Máquinas e Equipamentos 14,67 15,69 14,56

Mídia e Lazer 16,71 16,23 15,22

Outros 17,72 15,31 14,06

Papel e Celulose 1,82 2,05 2,23

Petroquímico 3,30 4,62 4,64

Químico, Farmacêutico e Higiene 8,77 8,27 7,40

Saúde, Saneamento e Educação 6,31 6,77 5,99

Serviços 11,81 12,04 11,58

Siderurgia e Metalurgia 6,37 7,16 6,18

Sucroalcooleiro 16,69 17,49 16,62

Telecomunicações 34,96 35,31 22,38

Têxtil e Couros 15,99 14,93 13,17

Transportes 11,23 12,14 15,25

Varejo 8,80 10,28 8,27

% da carteira ativa

Há uma tendência de queda dos ativos problemáticos (operações com atrasos maiores do que 90 dias e onde existem indícios de que não serão

integralmente honradas) para as PMEs, segundo o Banco Central, com fortes indícios do final da materialização de riscos. Nesse segmento, a

entrada de créditos inadimplentes ao longo do 2º semestre caiu de forma a compensar a redução no estoque de crédito.

Para as grandes empresas, não observa-se melhora no risco. O volume de créditos vencidos caiu no 2º semestre, porém a queda foi devida à

baixa para prejuízo de operações de empresas em recuperação judicial do setor de “Telecomunicações”. A carteira de ativos problemáticos das

grandes firmas subiu de 4,9% em dez/16 para 7,2% em dez/17, com o crescimento da carteira classificada entre E e H adimplente,

principalmente nas operações com os setores de “Construção, Madeira e Móveis” e “Transportes”.

9,4%

13,4%

7,2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

de

z/1

4

fev/

15

abr/

15

jun

/15

ago

/15

ou

t/1

5

de

z/1

5

fev/

16

abr/

16

jun

/16

ago

/16

ou

t/1

6

de

z/1

6

fev/

17

abr/

17

jun

/17

ago

/17

ou

t/1

7

de

z/1

7

Ativos problemáticos

Total PME Grande

7,0%

6,0%

6,5%

7,0%

7,5%

8,0%

8,5%

9,0%

de

z/1

2

mar

/13

jun

/13

set/

13

de

z/1

3

mar

/14

jun

/14

set/

14

de

z/1

4

mar

/15

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

de

z/1

6

mar

/17

jun

/17

set/

17

de

z/1

7

Ativos problemáticos

Crédito PF

Fonte: Banco Central do Brasil

Fonte: Banco Central do Brasil

Houve, também, queda na inadimplência e nos ativos

problemáticos das principais modalidades para PF, com

destaque para as linhas mais voltadas ao consumo, justamente

as mais sensíveis às condições econômicas. Após vários

semestres de deterioração, a carteira de crédito imobiliário

mostrou no 2º semestre de 2017 diminuição nos ativos

problemáticos e nos fluxos de reestruturações.

O fluxo ainda elevado de retomada de imóveis também contribuiu

para a esta redução. Entretanto, com as dificuldades enfrentadas

pelas instituições financeiras na venda dos bens não de uso

(BNDU), a participação desses ativos nos balanços continua em

trajetória de forte crescimento, embora represente apenas 1,2%

da carteira ativa.

Relatório de Estabilidade Financeira - Outubro 2017 | Página 12

4,2 5,4 4,46,7

9,7 10,5 9,3 7,7

6,86,6 6,9

8,9

9,710,2

10,59,5

1º Sem2014

2º Sem2014

1º Sem2015

2º Sem2015

1º Sem2016

2º Sem2016

1º Sem2017

2º Sem2017

Fluxo de reestruturaçãoPessoa Física - em R$ bi

Imobiliário Demais modalidades

1,2%

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

de

z/1

2

abr/

13

ago

/13

de

z/1

3

abr/

14

ago

/14

de

z/1

4

abr/

15

ago

/15

de

z/1

5

abr/

16

ago

/16

de

z/1

6

abr/

17

ago

/17

de

z/1

7

Bens não de uso próprioImóveis habitacionais - % da carteira ativa

Índice de cobertura - IC

Fonte: Banco Central do Brasil Fonte: Banco Central do Brasil

Relatório de Estabilidade Financeira - Outubro 2017 | Página 13

81,0%

74%

76%

78%

80%

82%

84%

86%

88%

90%

jun

/13

set/

13

dez/1

3

ma

r/1

4

jun

/14

set/

14

dez/1

4

ma

r/1

5

jun

/15

set/

15

dez/1

5

ma

r/1

6

jun

/16

set/

16

dez/1

6

ma

r/1

7

jun

/17

set/

17

dez/1

7

Em relação aos ativos problemáticos

Desde mar/16, o nível de provisões é inferior à carteira E-H ou às operações inadimplentes. Quando comparada com a carteira de ativos

problemáticos, a relação oscilou acima de 80% ao longo de 2017. Para o Banco Central, o nível mostra-se elevado, dado que parte dos ativos

problemáticos será renegociada, ou voltará à normalidade, ou possui garantias ou ainda algum nível de recuperação.

A carteira de ativos problemáticos apresentou sinais positivos no 2º semestre (exceção os bancos de desenvolvimento). Nota-se que as

operações classificadas entre E e H mantiveram seu ritmo de crescimento, enquanto a parcela referente às reestruturações apontou um

arrefecimento no semestre.

6,6%6,9%

8,1%

4,0%

4,5%

5,0%

5,5%

6,0%

6,5%

7,0%

7,5%

8,0%

8,5%

9,0%

de

z/1

2

mar

/13

jun

/13

set/

13

de

z/1

3

mar

/14

jun

/14

set/

14

de

z/1

4

mar

/15

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

de

z/1

6

mar

/17

jun

/17

set/

17

de

z/1

7

Provisões Operações classificadasem "E-H" ou inadimplentes

Carteira de ativosproblemáticos

Inadimplência, baixas para prejuízo e reestruturações

Fonte: Banco Central do Brasil Fonte: Banco Central do Brasil

Relatório de Estabilidade Financeira - Outubro 2017 | Página 14

3,25%

3,77%

2,5%

2,7%

2,9%

3,1%

3,3%

3,5%

3,7%

3,9%

4,1%

4,3%

de

z/1

2

mar

/13

jun

/13

set/

13

de

z/1

3

mar

/14

jun

/14

set/

14

de

z/1

4

mar

/15

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

de

z/1

6

mar

/17

jun

/17

set/

17

de

z/1

7

Operaçõesinadimplentes

Baixa para prejuízo12-m seguintes

A inadimplência do setor bancário caiu 0,45 p.p. em 2017 para 3,25%, valor próximo ao vigente em out/15 (exceção os bancos públicos de

desenvolvimento).

O nível das baixas para prejuízo mantém-se alinhado com o indicador de inadimplência, com ambos encontrando-se significativamente abaixo

do volume de provisões.

Verificou-se uma queda no montante financeiro das reestruturações nos bancos privados, ao contrário dos bancos públicos comerciais.

9,12 9,77 9,17 9,267,77 7,73 7,40 6,42

8,769,05 9,47 9,89

10,22 10,71 11,1411,37

0,040,04 0,06 0,08

0,08 0,13 0,150,14

1º Sem2014

2º Sem2014

1º Sem2015

2º Sem2015

1º Sem2016

2º Sem2016

1º Sem2017

2º Sem2017

Fluxo de reestruturações Acumulado no semestre - em R$ bi

Bancosprivados

Bancos públicoscomerciais

Bancos públicosde desenvolvimento

Retorno sobre o patrimônio líquido (ROE)

O Retorno sobre o patrimônio líquidos (ROE) do sistema, desconsiderados os resultados não recorrentes, alcançou 13,8% em dez/17, o que

representou um aumento de 2,2 p.p. em relação a dez/16. Quando comparado com a proxy para a taxa livre de risco, houve elevação de 2,5 p.p.

no prêmio, devido à redução da Selic.

Em 2017, todos os bancos sistemicamente importantes apresentaram rentabilidade acima da proxy para a taxa livre de risco. Adicionalmente, a

quantidade dos bancos nesta situação aumentou e houve também a redução das instituições com prejuízo. Segundo o Banco Central, a

recuperação dos bancos de menor porte, os mais afetados pelo período de ambiente econômico instável, reforça a resiliência e a estabilidade do

sistema bancário.

O Banco Central espera um arrefecimento da recuperação da rentabilidade, dada a provável desaceleração da redução das provisões e o

aumento gradual de pressão sobre as margens de juros, ainda que compensados por potencial redução das despesas administrativas e o

crescimento do crédito.

Fonte: Banco Central do BrasilFonte: Banco Central do Brasil

Relatório de Estabilidade Financeira - Outubro 2017 | Página 15

13,8%

3,24%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

0

10

20

30

40

50

60

70

80

90

de

z/1

1

abr/

12

ago

/12

de

z/1

2

abr/

13

ago

/13

de

z/1

3

abr/

14

ago

/14

de

z/1

4

abr/

15

ago

/15

de

z/1

5

abr/

16

ago

/16

de

z/1

6

abr/

17

ago

/17

de

z/1

7

Retorno sobre patrimônio líquidoAcumulado nos últimos 12 meses

Lucro líquido R$ bi ROE (%) Prêmio do ROE/tx livre de risco

30

5150

26

42

63

RSPL < 0 0 < RSPL < 0,85 * Selic RSPL > 0,85 * Selic

Frequência do ROE anual

Junho 2017 Dezembro 2017

Margens de crédito e despesas de provisão

A margem bruta de juros mantém-se praticamente estável. Apesar da redução da rentabilidade das operações de crédito, esse efeito é mais do

que compensado pela redução dos custos de captação, resultando algum ganho na margem bruta de crédito. Entretanto, a queda no spread na

intermediação de Títulos e Valores Mobiliários (TVM) praticamente anula esse ganho.

A menor necessidade de provisões manteve a margem líquida de juros em movimento ascendente ao longo de 2017, com efeito positivo sobre

o lucro líquido. Não obstante, verifica-se um ritmo de desaceleração da redução das provisões no 2º semestre. A pressão sobre as margens de

crédito de novas concessões e sobre a carteira de títulos reforça a relevância da necessidade da retomada do crescimento do crédito e da

busca por outras fontes de receitas.

Fonte: Banco Central do Brasil Fonte: Banco Central do Brasil

Fonte: Banco Central do Brasil

Relatório de Estabilidade Financeira - Outubro 2017 | Página 16

5,7%

3,8%

7,0%

2%

3%

4%

5%

6%

7%

8%

9%

10%

jun

/11

de

z/1

1

jun

/12

de

z/1

2

jun

/13

de

z/1

3

jun

/14

de

z/1

4

jun

/15

de

z/1

5

jun

/16

de

z/1

6

jun

/17

de

z/1

7

Margem de jurosAcumulado em 12 meses

Margem bruta Margem líquida Custo de captação

0

20

40

60

80

100

120

140

jun

/11

de

z/1

1

jun

/12

de

z/1

2

jun

/13

de

z/1

3

jun

/14

de

z/1

4

jun

/15

de

z/1

5

jun

/16

de

z/1

6

jun

/17

de

z/1

7

Despesas de provisãoEm R$ bi

Acumulado em 12 meses Acumulado em três meses

Cobertura de despesas administrativas por receita de serviços

As receitas com serviços mantiveram o seu crescimento, com o gradual aumento das rendas de tarifas bancárias e das rendas de

administração de fundos. No último trimestre de 2017, a métrica de eficiência operacional começou a refletir os efeitos positivos nos bancos que

realizaram redução no quadro de pessoal e o fechamento de agências.

No sistema, as despesas do 2º semestre ainda superaram as do primeiro, por causa dos gastos extraordinários relacionados aos próprios

programas de reestruturação e também ao aumento sazonal de final de ano. O Banco Central assinala a perspectiva de ganho gradual de

eficiência operacional ao longo de 2018, com os reflexos positivos para o índice de cobertura de despesas administrativas por receitas de

serviços, relacionados às reestruturações e aos ganhos de sinergia nos processos de aquisições.

Fonte: Banco Central do Brasil Fonte: Banco Central do Brasil

Relatório de Estabilidade Financeira - Outubro 2017 | Página 17

65,3%

67,2%

63,7%

58%

60%

62%

64%

66%

68%

70%

72%

jun

/15

ago

/15

ou

t/1

5

de

z/1

5

fev/

16

abr/

16

jun

/16

ago

/16

ou

t/1

6

de

z/1

6

fev/

17

abr/

17

jun

/17

ago

/17

ou

t/1

7

de

z/1

7

Índice de CoberturaDespesa administrativas/receita de serviços

Sistema bancário Bcs com reestruturações

Bcs sem reestruturações

111,9115,6 119,4

120,9122,0 121,2

97,1100,5

100,899,0 101,0 101,8

dez/15 jun/16 dez/16 jun/17 set/17 dez/17

Componentes das despesasEm R$ bi - acumulada em 12 meses

Com pessoal Administrativas

Solvência

A melhora dos índices de capitalização está presente em todas as métricas que permanecem em níveis bastante superiores aos requerimentos

regulatórios, com destaque para os bancos públicos. A elevação dos lucros, oriundos principalmente da redução das provisões para perdas de

créditos, constituiu o principal vetor para a elevação dos níveis de capital, especialmente o Capital Principal. Os Ativos Ponderados pelo Risco

(RWA), por sua vez, reportaram leve queda (-0,5%), com movimentos diferentes dos bancos públicos (-5,5%) e privados (+2,4%).

A simulação da plena implementação de Basileia III resulta em crescimento em todos os índices de capitalização e na RA. A distribuição de

frequência para a projeção do Índice de Capital Principal (ICP) evidencia crescimento na faixa mais elevada em decorrência da movimentação

ascendente de uma instituição de grande porte. Verifica-se ainda expressiva redução da necessidade projetada de capital, de R$10,1 para

R$1,1 bilhão no semestre, o equivalente a 0,2% do patrimônio de referência (PR) do sistema.

Em resumo, a solvência não constitui risco para a estabilidade financeira. O sistema deve se manter adequadamente capitalizado nos próximos

períodos, mesmo diante dos efeitos advindos da plena implementação de Basileia III, da retomada na concessão de crédito e da estabilização

dos níveis de rentabilidade.

Fonte: Banco Central do Brasil Fonte: Banco Central do Brasil

Relatório de Estabilidade Financeira - Outubro 2017 | Página 18

13,5%

14,5%

18,1%

10%

11%

12%

13%

14%

15%

16%

17%

18%

19%

jun

-15

ago

-15

ou

t-1

5

de

z-1

5

fev-

16

abr-

16

jun

-16

ago

-16

ou

t-1

6

de

z-1

6

fev-

17

abr-

17

jun

-17

ago

-17

ou

t-1

7

de

z-1

7

Índices de capitalização e exigência regulatória

Capital principal PR nível 1 Basileia

3 0 0

16

112

3 0 0

13

115

Cap. Principal <4,5

4,5 <= Cap.Principal < 5,125

5,125 <= Cap.Principal < 7

7 <= Cap.Principal < 10,5

Cap. Principal >=10,5

ICP – Projeção para 2019Distribuição de frequência

jun/17 dez/17

Concentração

Os índices de Herfindahl-Hirschman (IHH) e RC4 são utilizados como acessórios na avaliação de níveis de concentração. O IHH é obtido pelo

somatório do quadrado da participação de cada IF no mercado considerado. A metodologia considera que mercados que registram valores para o

IHH situados entre 0 e 1.000 são de baixa concentração; entre 1.000 e 1.800 de moderada concentração; e acima de 1.800 de elevada

concentração. Já o RC4 representa a participação acumulada das quatro maiores instituições de mercado.

Em relação ao mesmo período de 2016, o IHH em dez/17 ficou estável nas operações de crédito, enquanto que houve queda de 0,4% para os

ativos e de 5,1% para os depósitos. Entretanto, todos indicadores estão próximos do limite máximo para que a concentração seja considerada

moderada.

Na métrica RC4, o nível de concentração para as operações de crédito é de 78,5%, de 76,3% para os depósitos e de 72,7% para os ativos. O

indicador para os ativos permaneceu relativamente estável. O RC4 apresentou em 2017 uma queda de 2,1 p.p. para os depósitos e de 0,5 p.p.

para as operações de crédito.

Após a crise de 2008, foram observadas fusões, aquisições e privatizações, contribuindo para a concentração. Espera-se que uma melhora no

ambiente econômico doméstico e a agenda BC+ possa aumentar a concorrência.

Fonte: Banco Central do Brasil Fonte: Banco Central do Brasil

Relatório de Estabilidade Financeira - Outubro 2017 | Página 19

1445

1741

1624

700

900

1100

1300

1500

1700

1900

de

z/0

7

jun

/08

de

z/0

8

jun

/09

de

z/0

9

jun

/10

de

z/1

0

jun

/11

de

z/1

1

jun

/12

de

z/1

2

jun

/13

de

z/1

3

jun

/14

de

z/1

4

jun

/15

de

z/1

5

jun

/16

de

z/1

6

jun

/17

de

z/1

7

IHH

Ativos Operações de crédito Depósitos

72,7

78,5

76,3

50

55

60

65

70

75

80

85

de

z/0

7

jun

/08

de

z/0

8

jun

/09

de

z/0

9

jun

/10

de

z/1

0

jun

/11

de

z/1

1

jun

/12

de

z/1

2

jun

/13

de

z/1

3

jun

/14

de

z/1

4

jun

/15

de

z/1

5

jun

/16

de

z/1

6

jun

/17

de

z/1

7

CR4 (%)

Ativos Operações de crédito Depósitos

Assessoria Econô[email protected]

Av. Paulista, 949 - 6º andarBela Vista - CEP: 01311-100São Paulo – SP

Telefone: (5511) 3288-1688Fax: (5511) 3288-3390

www.abbc.org.br