Embed Size (px)

Citation preview

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 1/30

2011/2012

Joana Lopes -42066 | Inês Bicas |Catarina

Valente - 33201

Legislação e Administração Urbanística

15 de Dezembro de 2011

Plano de Execução Urbanística |

Aveiro - Sá Barrocas

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 2/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

1

Índice

Índice de Figuras ........................................................................................................................... 2

Índice de Tabelas ........................................................................................................................... 2

Abreviaturas .................................................................................................................................. 2

Introdução ..................................................................................................................................... 3

1 Situação Inicial /Existente ..................................................................................................... 4

1.1 Definição da zona de intervenção e do cadastro .......................................................... 4

1.2 Planta da situação existente ......................................................................................... 4

2 Plano Pormenor .................................................................................................................... 5

2.1 Composição do Plano de Pormenor .............................................................................. 5

2.2 Planta da situação proposta .......................................................................................... 6

3 Recolha e tratamento de informação imobiliária ................................................................. 7

4 Avaliação do Plano ................................................................................................................ 9

4.1 Investimentos .............................................................................................................. 10

4.1.1 Avaliação dos imóveis ......................................................................................... 11

4.1.2 Outros Investimentos .......................................................................................... 13

4.1.3 Total de Investimentos ........................................................................................ 17

4.2 Receitas ....................................................................................................................... 18

4.2.1 Avaliação do Lotes ............................................................................................... 18

4.2.2 Distribuição pelos investidores ........................................................................... 21

4.2.3 Planta da distribuição dos Lotes.......................................................................... 23

4.3 Balanço económico da operação urbanística ............................................................. 24

5 Propostas de alteração ao Plano ......................................................................................... 24

5.1 Para distribuição perequativa de benefícios-encargos ............................................... 25

5.2 Planta da alteração da proposta ................................................................................. 26

7 Conclusão ............................................................................................................................ 27

8 Bibliografia .......................................................................................................................... 28

9 Anexo I ................................................................................................................................. 29

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 3/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

2

Índice de Figuras

Figura 1 - Imagem aérea da zona de Sá Barrocas ......................................................................... 4

Figura 2 – Modelo de cálculo dos Terrenos | Lotes | Edifícios ..................................................... 8

Índice de Tabelas

Tabela 1 – Características dos Lotes propostos no Plano de Pormenor ....................................... 6

Tabela 2 – Valores imobiliários recolhidos nas fontes de informação.......................................... 7

Tabela 3 – Valores assumidos no cálculo dos Terrenos/Lotes/Edifícios ....................................... 8

Tabela 4 – Valores adquiridos através da informação recolhida. ................................................. 9

Tabela 5 – Tabela da avaliação das propriedades. ...................................................................... 11

Tabela 6 – Preço por classificação e estado de conservação dos edifícios. ................................ 12

Tabela 7 – outros custos de investimento .................................................................................. 13

Tabela 8 – Tabela resumo de todos os investimentos a realizar no processo de urbanização. . 17

Tabela 9 – Fórmula da avaliação dos lotes.................................................................................. 19

Tabela 10 – Avaliação dos Lotes.................................................................................................. 21

Tabela 11 - Distribuição dos Lotes .............................................................................................. 22

Tabela 12 – Balanço entre o Investimento e a Receita por proprietário. ................................... 22

Tabela 13 – Tabela resumo com o balanço da operação urbanística ......................................... 24

Tabela 14 – Perequação. ............................................................................................................. 26

Abreviaturas

ABC – Área bruta de construção

AL – Área dos Lotes

IC – Índice de Construção

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 4/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

3

Introdução

O presente relatório visa aprofundar e adquirir competências

relativamente à disciplina de Legislação e Administração Urbanística, tendocomo principais objetivos a compreensão do processo físico de construção da

cidade e das questões fundiárias e financeiras nele presente; o conhecimento

dos diversos instrumentos de ordenamento do território, com especial

incidência nos de execução urbanística e, a perceção de como os diversos

instrumentos poderão ser utilizados para enquadrar dinâmicas e resolver

problemas ao nível do território.

O desenvolvimento do presente trabalho terá como suporte conteúdos

relativamente à urbanização e edificação do território: agentes e processos;

direito de propriedade e renda fundiária; tipologia e custos da infraestrutura

pública; os instrumentos urbanísticos, tais como, referenciais normativos;

fiscalidade sobre o imobiliário; licenciamento urbanístico e encargos dos

promotores; realizações urbanísticas públicas; realizações urbanísticas em

parceria; a legislação urbanística portuguesa; ensaios práticos de execução

urbanística: contacto com o mercado imobiliário; formulação de orientações

executórias e perequativas, articulados com desenho urbano, ainda, ensaiosteóricos sobre como utilizar os instrumentos urbanísticos para a resolução dos

problemas existentes em cidades portuguesas.

Ao longo do trabalho iremos abordar os seguintes pontos:

1- Recolha da planta da situação existente e do plano pormenor;

2- Definição da zona de intervenção e do cadastro;

3- Recolha de valores de produtos imobiliários junto de fontes de

informação e adoção de critérios de avaliação;4- Análise dos custos de investimento;

5- Análise das Receitas;

6- Balanço da operação urbanística;

7- Distribuição dos lotes pelos diferentes investidores;

8- Alteração do desenho para uma distribuição perequativa.

9- Perequação final.

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 5/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

4

1 Situação Inicial /Existente

1.1 Definição da zona de intervenção e do cadastro

O trabalho, em questão, apresenta um possível processo executório de

um empreendimento urbanístico situado na zona de Sá Barrocas, localizada

na proximidade do centro histórico da cidade de Aveiro (Figura 1).

Para a realização deste estudo utiliza-se como material de suporte o

Plano Pormenor Sá Barrocas e Planta da situação existente.

Figura 1 - Imagem aérea da zona de Sá Barrocas

1.2 Planta da situação existente

Assumindo como objeto de estudo o plano de pormenor de Sá Barrocas

e tendo conhecimento da proposta urbanística delineada para esta área, o

limite traçado para tomar como área de estudo, ou seja, a zona a intervir, está

delimitado na planta seguinte, bem como o cadastro das propriedades e

edifícios existentes.

Legenda:

Centro histórico

da cidade

Área de estudo

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 6/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

5

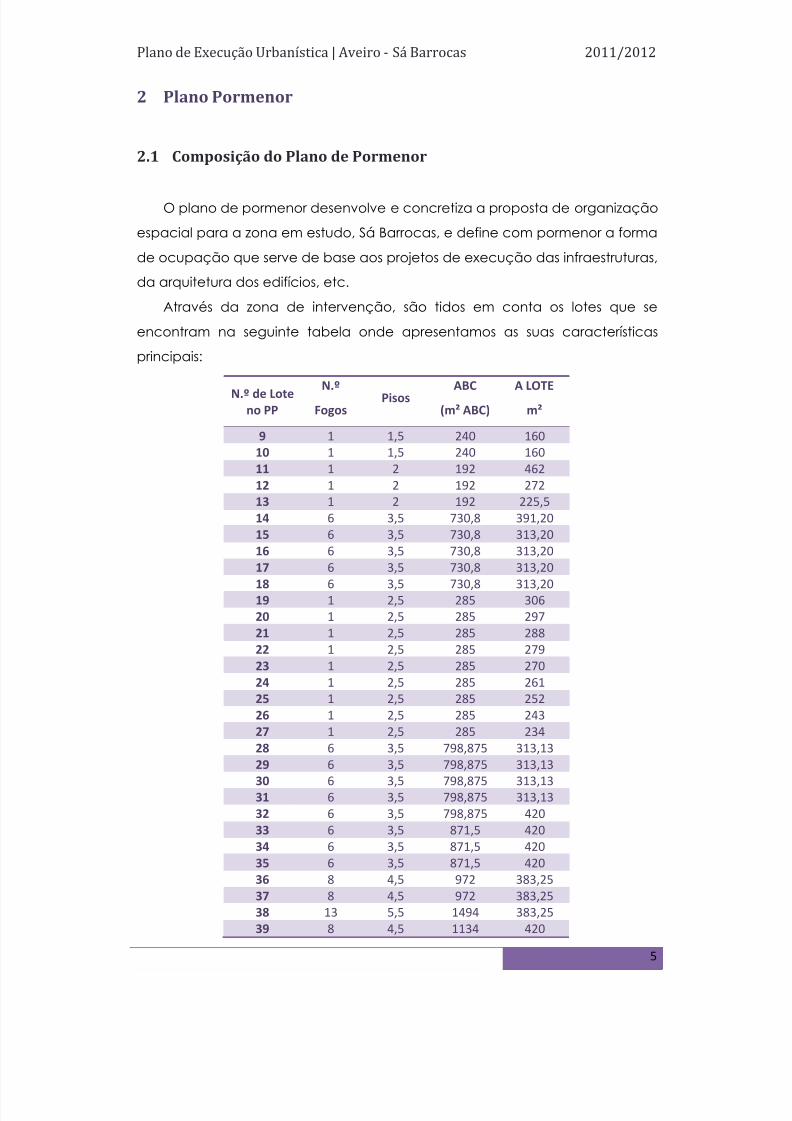

2 Plano Pormenor

2.1 Composição do Plano de Pormenor

O plano de pormenor desenvolve e concretiza a proposta de organização

espacial para a zona em estudo, Sá Barrocas, e define com pormenor a forma

de ocupação que serve de base aos projetos de execução das infraestruturas,

da arquitetura dos edifícios, etc.

Através da zona de intervenção, são tidos em conta os lotes que se

encontram na seguinte tabela onde apresentamos as suas características

principais:

N.º de Loteno PP

N.º

FogosPisos

ABC

(m² ABC)

A LOTE

m²

9 1 1,5 240 16010 1 1,5 240 16011 1 2 192 46212 1 2 192 27213 1 2 192 225,514 6 3,5 730,8 391,2015 6 3,5 730,8 313,2016 6 3,5 730,8 313,2017 6 3,5 730,8 313,2018 6 3,5 730,8 313,2019 1 2,5 285 30620 1 2,5 285 29721 1 2,5 285 28822 1 2,5 285 27923 1 2,5 285 27024 1 2,5 285 26125 1 2,5 285 25226 1 2,5 285 24327 1 2,5 285 23428 6 3,5 798,875 313,1329 6 3,5 798,875 313,1330 6 3,5 798,875 313,1331 6 3,5 798,875 313,1332 6 3,5 798,875 42033 6 3,5 871,5 42034 6 3,5 871,5 42035 6 3,5 871,5 42036 8 4,5 972 383,2537 8 4,5 972 383,2538 13 5,5 1494 383,2539 8 4,5 1134 420

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 7/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

6

2.2 Planta da situação proposta

Na planta aqui apresentada encontra-se a proposta planeada para a

zona definida onde se irá intervir.

Os lotes constantes da tabela acima encontram-se representados no

desenho seguinte através da numeração.

40 8 4,5 1134 42041 13 5,5 1494 383,2542 13 5,5 1656 42043 8 4,5 1134 42044 8 4,5 1134 420

45 9 5,5 1369,5 42046 8 4,5 868 25248 1 2,5 285 23449 1 2,5 285 22550 1 2,5 285 21651 1 2,5 285 211,552 1 2,5 285 20753 1 2,5 285 202,554 1 2,5 285 19855 1 2,5 285 193,556 1 2,5 297 189

68 6 3,5 798,875 313,1369 6 3,5 798,875 313,1370 6 3,5 798,875 313,1371 6 3,5 798,875 313,1376 8 3,5 871,5 42077 8 3,5 871,5 42078 8 3,5 871,5 42079 8 3,5 871,5 42084 8 4,5 972 383,2585 6 4,5 972 383,2588 14 5,5 1494 383,25

89 8 4,5 1134 42090 8 4,5 1134 42091 14 5,5 1494 383,2596 10 5,5 1364 417,597 8 4,5 1134 417,598 8 4,5 1134 417,5

Tabela 1 – Características dos Lotes propostos no Plano de Pormenor

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 8/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

7

3 Recolha e tratamento de informação imobiliária

Para se proceder à avaliação dos custos com a execução urbanística é

necessário conhecer-se o valor dos produtos imobiliários. Assim, esse valor teráde ser recolhido junto de fontes de informação que nos poderão auxiliar na

avaliação dos nossos produtos. Estamos assim a utilizar o método comparativo

tendo como referencial fatores de vizinhança e a especulação imobiliária a

esta área subjacente.

Como se verificou na Figura 1 (pag.4) a zona em análise situa-se

bastante próxima do centro histórico da cidade, o que por sua vez, irá

influenciar inevitavelmente o preço do solo nesta zona.

Através de uma pesquisa em fontes de informação conseguiram-se,assim, os seguintes valores:

Tabela 2 – Valores imobiliários recolhidos nas fontes de informação.

As fontes de informação utilizadas para a recolha dos valoresapresentados acima são as seguintes:

Informação recolhida através da web em sites de imobiliárias;

Informação recolhida junto de um vendedor imobiliário privado;

Informação obtida através da comparação com valores

adquiridos por colegas de trabalho, que realizaram a mesma

pesquisa tendo como objeto de estudo uma proximidade a esta

mesma zona.

Observações

Lote 364 €/m² ABC P= 130.000Área do terreno=102m²ABC= 357m²82fogos

Lote 385 €/m² ABC P= 125.000Área do terreno=93m²ABC= 325m²2fogos

Edifício 1500 €/m² ABC Vendedor Imobiliário

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 9/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

8

É de referir que houve falta de informação relativamente a valores de

vivendas, nesta zona, sendo esta uma insuficiência a detetar neste estudo.

Tendo por base o modelo estudado nas aulas, será possível calcular-se

o valor dos vários produtos imobiliários (terreno/ lote/ edifício), tendo como

valor de base, um dos três produtos referidos.

Figura 2 – Modelo de cálculo dos Terrenos | Lotes | Edifícios

Face ao modelo, teve-se como referência os valores de cálculo

reproduzidos na tabela abaixo, que nos foram facultados pelo docente.

Cálculos

Solo X €/m² ABC

Infraestruturas 50 €/m² ABC

Outros custos 20 €/m² ABC

Lucro 15% do (Solo + Infraestruturas + Outros custos)

Lote Y€/m² ABC Custos Edificação 800 €/m² ABC

Outros Custos 15% Dos custos com a edificaçãoLucro 15%Dos custos com a edificação e com outros custosEdifício Z €/m² ABC

Tabela 3 – Valores assumidos no cálculo dos Terrenos/Lotes/Edifícios

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 10/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

9

Conforme a tabela acima, sabendo o preço do solo por m² de área

bruta de construção (ABC), soma-se os custos das infraestruturas (50 €/m²

ABC), os outros custos (20 €/m² ABC) e o lucro adquirido - 15% dos custos

anteriormente referidos, sabe-se, assim, o custo do lote, que, entretanto, se

soma com os custos de edificação (800€/m² ABC), com os outros custos (15%

dos custos com a edificação) e com o lucro – 15% dos custos anteriormente

referidos.

Tabela 4 – Valores adquiridos através da informação recolhida.* - Valores adquiridos através da informação obtida. Restantes valores calculados a partir dessa informação.

Por fim, depois da pesquisa e do tratamento dos dados, decidiu-se

adotar como referência, os seguintes valores:

Solo – 265 €/m² ABC

Lote – 385 €/m² ABC

Edifício – 1500 €/m² ABC

4 Avaliação do Plano

Neste ponto iremos, realizar uma avaliação dos custos e benéficos

subjacentes à execução urbanística em causa. De seguida iremos fazer um

balanço de toda a operação.

Solo Lote Edifício Observações

247€/m² ABC

364€/m² ABC *

1477€/m² ABC

P= 130.000Área do terreno=102m²ABC= 357m²

82fogos

264€/m² ABC

385€/m²

ABC *1500

€/m² ABC P= 125.000Área do terreno=93m²ABC= 325m²2fogos

265€/m² ABC

385€/m² ABC

1500€/m² ABC *

Vendedor Imobiliário

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 11/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

10

4.1 Investimentos

Atento que para a execução de um plano urbanístico se irão sustentar

alguns encargos, nesta fase do trabalho, irá ser realizada uma avaliação dos

mesmos.

Identificaram-se, assim, os seguintes encargos a suportar pelos diferentes

investidores:

Valor dos imóveis e dos edifícios neles implantados;

Encargos com as obras de urbanização;

Encargos com taxas ou prestações pecuniárias, a

mencionar:

Taxa devida ao município pela realização,

manutenção e reforço das infraestruturas

urbanísticas;

Taxa de emissão de alvará de loteamento e

alteração com aumento de área de construção;

Taxa de compensação por falta de cedências em

numerário.

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 12/30

4.1.1 Avaliação dos imóveis

Propriedade

T. Infraestruturado T. Não Infraestruturado Edifícios a demolirCusto em

€/m² TOTALÁrea

m²Cu Valor

Áream²

Cu ValorÁrea

(m² ABC)Cu Valor

A 3698,3 81,25 300.486,88 € 539,8 66,25 35.761,75 € 447,88 400 179.152,00 € 44.788,00 € 515.400,63 €

B 4336,98 81,25 352.379,63 € 66,25 0,00 € 364,85 600 218.910,00 € 54.727,50 € 571.289,63 €

C 871,14 81,25 70.780,13 € 3639,6 66,25 241.124,16 € 1283,32 200 256.664,00 € 64.166,00 € 568.568,29 €

D 3866 81,25 314.112,50 € 5829 66,25 386.171,25 € 2549,39 100 254.939,00 € 63.734,75 € 955.222,75 €

E 483,84 81,25 39.312,00 € 809,66 66,25 53.639,98 € 2023,23 200 404.646,00 € 101.161,50 € 497.597,98 €

F 822,85 81,25 66.856,56 € 1292,3 66,25 85.616,86 € 602,39 200 120.478,00 € 30.119,50 € 272.951,43 €

G 686,05 81,25 55.741,56 € 66,25 0,00 € 898,08 600 538.848,00 € 134.712,00 € 594.589,56 €

H 2273,98 81,25 184.760,88 € 66,25 0,00 € 292,14 200 269.648,00 € 67.412,00 € 454.408,88 € 528,05 400 0,00 €

I 2790,23 81,25 226.706,19 € 1377,7 66,25 91.271,30 € 955,25 400 382.100,00 € 95.525,00 € 700.077,49 €

J 4830,85 81,25 392.506,56 € 1353,1 66,25 89.642,21 € 1609,93 400 643.972,00 € 160.993,00 € 1.126.120,78 €

K 781,81 81,25 63.522,06 € 486,04 66,25 32.200,15 € 29,9 100 2.990,00 € 747,50 € 98.712,21 €

L 2470,05 81,25 200.691,56 € 66,25 0,00 € 936,55 200 187.310,00 € 46.827,50 € 388.001,56 €

Município 5961,52 81,25 484.373,50 € 66,25 484.373,50 €

TOTAIS 33873,6 2.752.230,00 € 15327 1.015.427,66 € 12521 3.459.657,00 € 7.227.314,66 €

Legenda: Habitação

Armazéns

Tabela 5 – Tabela da avaliação das propriedades.

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 13/30

Nesta etapa do processo de avaliação dos investimentos a realizar, é

necessário avaliar-se os imóveis e os edifícios existentes por proprietário.

Inicialmente deve proceder-se à identificação do cadastro do local de

intervenção que, neste caso, teve em conta a divisão feita pelo docente uma

vez que não possuiamos esses dados e não nos foram cedidos pela Câmara

Municipal (1.2 Planta da situação existente).

Assim, identificaram-se doze proprietários privados e um proprietário

público, a Câmara Municipal que detinha o espaço público inerente ao

projeto. Os Proprietários foram designados por letras de A a L e o município de

Município (Mun).

No cálculo do valor dos imóveis é necessário ter-se em conta o facto de

existir área de terreno não infraestruturado e área de terreno infraestruturada.

Assim, para se perceber esta divisão deve ter-se em conta que até 30 metros

da linha das vias o terreno é considerado infraestruturado, sendo considerado

o restante terreno como área não infraestruturada. Subjacente a isto é ainda

necessário diferenciar-se o valor entre ambas as áreas, onde para o primeiro

assumiu-se o valor do solo tido em conta na avaliação de imóveis inicial e,para o segundo, a média entre o preço do solo e o preço do lote ((264 €/m2

ABC +385€/m² ABC) / 2 = 325€/m2 ABC).

Quanto ao valor dos edifícios existentes, estes foram disponibilizados

pelo docente com a seguinte caracterização:

Edifícios de habitação Armzéns

Ruína 0 0

Fracote 200 100Fraco 400 200Bom 600 400

Tabela 6 – Preço por classificação e estado de conservação dos edifícios.

Através da Tabela 5 (pag.11) pode verificar-se a avaliação que se fez

dos edifícios existentes. Foi identificada um ABC total de 12521 m² ABC,

considerando-se que as habitações teriam 2,5 pisos e os armazéns teriam

apenas 1 piso. Assim, através da classificação e da avaliação do seu estado

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 14/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

13

de conservação atribuíram-se diferentes preços por m² de ABC encontrando-

se o custo total dos edifícios existentes por propriedade.

Considerando o índice de construção, que é de 0,25, e aplicando esse

índice aos preços, que se anunciam em m² /ABC, poder-se-á apreciar o valor

das propriedades em €/ m². Também, no caso do edificado, como a área se

encontrava em m² de ABC, o valor obtido, ficou expresso em €/m²ABC, sendo

necessário multiplicar-se esse valor pelo índice de construção (IC).

4.1.2 Outros Investimentos

De acordo com o Quadro Legal Português a execução dos sistemas

gerais de infraestruturas e equipamentos públicos municipais e intermunicipaisdetermina para os particulares o dever de participar no seu financiamento (DL

380/99, art.º 118º n.º 3).

Assim, relativamente a outros encargos ou investimentos a suportar foram

articulados os valores na tabela abaixo reproduzidos:

Obras urbanização 1.140.694,67 €

Licença 45.558,32 €

Infraestruturas 191.632,69 €

Compensação por Áreanão cedida

510.600,00 €

Outros Custos 15% OU 171.104,20 €

Ʃ 2.059.589,88 €

Tabela 7 – outros custos de investimento

Para melhor se compreender os valores em questão, será feita nos

pontos seguintes uma explanação dos resultados obtidos.Acrescenta-se que estes resultados são totais tendo sido depois feita

uma simulação dos proprietários que desejaram ou participar no investimento.

4.1.2.1 Obras de Urbanização

De acordo com o quadro Legal Português com o licenciamento de

operações urbanísticas, são estabelecidas as condições a observar na

execução de obras de urbanização, para as quais será estabelecida caução

e, se justificável, contrato de urbanização (DL 555/99, art.º 53º a 56º). Logo, os

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 15/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

14

projetos de loteamento devem prever áreas destinadas à implantação de

espaços verdes e de utilização coletiva, infraestruturas viárias e outros

equipamentos (DL 555/99, art.º 43º, n.º 1). Ainda, o disposto no artigo, referido

anteriormente, é aplicável às obras com impacte semelhante a operações de

Loteamento (DL 555/99, art.º 57º, n.º5).

Com isto, atendendo ao anteriormente mencionado, é necessário ter

em conta os encargos a suportar com as obras de urbanização relativamente

ao plano a executar.

Relativamente aos encargos a suportar com as obras de urbanização,

este valor foi encontrado através de cálculos de estudos anteriores.

Tendo como referência os valores descritos em “Ordenar a Cidade” por

Jorge Carvalho (2003) e atendendo que os valores são alusivos a diferentes

formas da cidade, formas essas encontradas em miscelâneas no desenho no

caso em estudo, fez-se, por isso, uma média dos custos das obras de

urbanização em relação ao espaço público, resultante das diversas formas

urbanas. Foi também equacionada uma inflação de 1,4 %, atendendo que

existe uma diferença temporal que inflaciona, certamente, o preço dos custos.

Assim, tendo em conta este método expedito, foi encontrado um custo

unitário referente às obras de urbanização de 42,52 €/m². Logo, aplicando este custo unitário ao espaço público existente na

planta proposta, área esta de 26.830,27 m², temos que o valor dos encargos a

suportar pelas obras de urbanização será de1.140.694,67 €.

4.1.2.2 Licença de Loteamento

De acordo com a Lei Finanças Locais, art.º 19 b); DL 555/99, art.º 116º,

n.ºs 1 e 4 é exigível que os investidores ou promotores imobiliários paguem uma

taxa relativamente á licença de loteamento.No Regulamento Urbanístico Municipal de Aveiro esta taxa denomina-se

como taxa de emissão de alvará de loteamento, e é calculada através da

seguinte fórmula:

Emissão de alvará de loteamento e alteração com aumento de área de construção

T = T1 + T2T1= € 50,00 + M (24) x A (autorizada de construção) x € 0,004

T2= (A-A1) x V x √ i/0,4 – (U + C x V1)Tabela 6 – Fórmula taxa de emissão de alvará de loteamento

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 16/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

15

Fazendo agora a correspondência: na fórmula T1 o (M), corresponde ao

número de meses que a obra durará, o que se considerou 24 meses. Ao (A)

corresponde a área de construção autorizada para a zona, ao que se

correspondeu o valor total da área bruta de construção da proposta.

No valor T2 temos que (A-A1) corresponde à diferença entre a área

bruta de construção autorizada e a área bruta de construção, legalmente

constituída, já autorizada. No nosso caso assumimos que o valor era o valor da

área bruta de construção total, uma vez que não temos valor de A1. O (V), é o

valor de taxa/metro quadrado de a área bruta de construção autorizada,

variando conforme o local do Concelho, sendo este de 10€.

A sigla (V1) corresponde ao valor do terreno, por metro quadrado,

variando conforme o local do Concelho, no caso em estudo é de 40€. Ao (i)

corresponde ao índice de construção da área. Ao (C) corresponde a área de

cedência destinado a estacionamento ruas e espaço verde. Por fim, (U)

representa 50% dos encargos com as obras de urbanização eventualmente a

cargo do promotor, com exceção das redes de gás e telefone.

No Regulamento Urbanístico Municipal de Aveiro o artigo 35ª nº4

preceitua que “quando o valor de T2 seja negativo, considera-se nulo” o queno caso acontece, sendo por isso esta indicação tida em linha de conta.

Assim, efetuando os cálculos o valor da taxa de licença de alvará

atribuída a este empreendimento é de 45.558,32 €.

4.1.2.3 Taxa de Infraestruturas

De acordo com a Lei Finanças Locais Lei Finanças Locais, art.º 19 a); DL

555/99, art.º 116º, n.ºs 2, 3 e 5 os investidores ou promotores imobiliários terão de

pagar ainda uma taxa ao município pela realização, manutenção e reforço

das infraestruturas urbanística.

No Regulamento Urbanístico Municipal de Aveiro a taxa de

infraestruturas denomina-se por taxa devida ao município pela realização,

manutenção e reforço das infraestruturas urbanísticas e é dada pela seguinte

fórmula:

A × P × Co × L × Ut

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 17/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

16

Correspondência:

A - Área bruta de construção autorizada = ABC total

P - Preço em € correspondente ao custo do m² na área do município

decorrente do preço de habitação por m².

Co- Coeficiente que depende do tipo de operação urbanística sobre a

qual incide a taxa, no caso em estudo, sendo uma operação de loteamento

corresponde o valor de 0,025.

L- Coeficiente dependente da localização por zonas do concelho, no

caso em estudo é de 0,7.

Ut - Fator que depende do tipo de utilização das áreas construídas ou a

construir. No caso em estudo, sendo esta uma zona de habitação unifamiliar

(Ut = 0,5,) mas também zona de habitação coletiva e de comércio (Ut = 0,7).

Desta forma, considerou-se, assim o valor médio entre os dois, ou seja, de 0,7.

Assim, efetuando os cálculos o valor da taxa de devida ao município

pela realização, manutenção e reforço das infraestruturas urbanísticas é de

191.632,69 €.

4.1.2.4 Compensação por Área não cedida

De acordo com o Quadro Legal Português o proprietário do prédio a

lotear deve ceder ao município as parcelas para implantação de espaços

verdes públicos e equipamentos de utilização coletiva e as infraestruturas que,

de acordo com a Lei e a licença ou autorização de loteamento, devam

integrar o domínio público municipal (DL 555/99, art.º 44º, n.º 1). Mas, se não se

justificar...“não há lugar a qualquer cedência, ficando o proprietário obrigado

ao pagamento de uma compensação” (DL 555/99, art.º 44º, n.º 4).

No Regulamento Urbanístico Municipal de Aveiro, a fórmula a aplicar

para a compensação por área não cedida, denomina-se por compensaçãopor falta de cedências em numerário, contudo, a corresponder à fórmula

dada não existe qualquer referência à área a ceder fazendo-nos remeter à

Portaria nº 216 – B de 2008.

Compensação por falta de cedências em numerário

V2 × AF ausência de áreas de cedência

40* Área a ceder (ver portaria)

Tabela 7 – Fórmula da compensação por falta de cedências em numerário

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 18/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

17

Assim, considerando que, no caso em estudo, nenhum proprietário

cede terreno, decidiu-se aplicar o valor em numerário por compensação da

área não cedida a todos os proprietários, considerando o dimensionamento

do espaço público referido na Portaria nº 216 – B de 2008.

Ao considerar o dimensionamento do espaço público referido na

Portaria supracitada e, atendendo ao número de fogos propostos, calculou-se

o espaço público projetado e, portanto, a dever ser cedido. Aplicando a

fórmula, o valor em numerário por compensação da área não cedida é de

196.580,71 €.

4.1.2.5 Outros custos

Os outros custos referem se aos possíveis custos a ter com as obras de

urbanização, portanto, aplicou se um valor 15% dos custos suportados com

essas obras, sendo o valor de 171.104,20 €.

4.1.3 Total de Investimentos

Depois de todo o processo de identificação dos custos e investimentos

a realizar criou-se a seguinte tabela onde se resumem todos os custos do

processo de urbanização e as diferentes percentagens de investimento de

cada um dos proprietários.

PropriedadeImoveis/parcelas

%Imóveis

% OutrosCustos

Outros custos SOMATÓRIO % TOTAL

A 515.400,63 € 7,13% 0,00% 0,00 € 515.400,63 € 5,55%

B 571.289,63 € 7,90% 0,00% 0,00 € 571.289,63 € 6,15%

C 568.568,29 € 7,87% 7,87% 162.089,72 € 730.658,01 € 7,87%

D 955.222,75 € 13,22% 23,20% 477.824,85 € 1.433.047,60 € 15,43%

E 497.597,98 € 6,88% 6,88% 141.699,78 € 639.297,76 € 6,88%

F 272.951,43 € 3,78% 3,78% 77.852,50 € 350.803,92 € 3,78%

G 594.589,56 € 8,23% 0,00% 0,00 € 594.589,56 € 6,40%

H 454.408,88 € 6,29% 6,29% 129.548,20 € 583.957,08 € 6,29%

I700.077,49 € 9,69% 19,68% 405.327,29 € 1.105.404,78 € 11,90%

J 1.126.120,78 € 15,58% 25,56% 526.431,17 € 1.652.551,95 € 17,79%

K 98.712,21 € 1,37% 1,37% 28.216,38 € 126.928,59 € 1,37%

L 388.001,56 € 5,37% 5,37% 110.599,98 € 498.601,54 € 5,37%

MUN 484.373,50 € 6,70% 0,00% 0,00 € 484.373,50 € 5,22%

TOTAL 7.227.314,66 € 100,00% 100,00% 2.059.589,88 € 9.286.904,54 € 100,00%

Tabela 8 – Tabela resumo de todos os investimentos a realizar no processo de urbanização.

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 19/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

18

Num processo de urbanização é sabido que nem todos os

promotores/investidores investem da mesma forma e, por isso, teve que se

fazer uma simulação para este relatório dessa mesma resolução.

No caso em estudo, para além de se ter assumido que alguns

proprietários decidem não investir, isto, visto que, na realidade isso acontece,

assumiu-se, ainda, que o Município não investiria, visto que esta é uma prática

corrente, ficando este, normalmente, a regular todo o processo. Apenas nos

casos em que seja previsto no plano um equipamento ou infraestrutura

pública é que o Município poderá demonstrar algum interesse em investir.

Assim, decidiu-se que o Município não participa bem como os

proprietários A, B e G nos outros investimentos (4.1.2 Outros Investimentos

pag.13), sendo os seus valores distribuídos equitativamente pelos investidores

interessados (D, I, e J). Assim, depois de todo este processo de distribuição

concluiu-se que cada promotor iria investir as percentagens que constam na

tabela acima (Tabela 8).

4.2 ReceitasNeste ponto irá ser feita uma avaliação do valor dos lotes para se

apreciar o valor total das receitas da operação urbanística, distribuindo-se

depois, os lotes conforme a percentagem de investimento realizada por cada

um dos promotores.

4.2.1 Avaliação do Lotes

Será agora realizada uma avaliação dos lotes e consequentemente

uma conjuntura das receitas a adquirir com o empreendimento, para assim, se

ter uma noção se será válido e existem mais-valias em investir.

Na avaliação dos lotes, compreende-se que ao valor do lote está

subjacente uma proporção que o valoriza face à sua área bruta de

construção (ABC) e a restante proporção à sua área do lote (AL).

Assim, atribuiu-se à área bruta de construção uma proporção

equivalente a Y e á área do lote uma proporção Z. Atribuindo o valor da

avaliação inicial dos imóveis (385 €m²ABC), em relação ao lote, e sabendo

que o ABC total é de 47.405 m², temos que o valor total dos lotes será de

23.025.310 € /m²ABC.

Assumindo a fórmula da proporção:

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 20/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

19

Valor do Lote = Y ABC + Y/3 Área do lote

Temos que: Y, correspondente à área bruta de construção (ABC), tem

influência de 423,07 €/m² ABC no valor do ABC do lote e Z que corresponde à

área total do lote, influencia 141,02 € m² no valor da área total do lote.

Tendo os valores poderemos avaliar os lotes separadamente substituindo as variáveis

Área bruta de construção e Área do lote.

Fórmula

Vlote = Y m²ABC+Z Alote

Vlote = ABC *(385€m²ABC)

Vlote= 47405 *(385€m²ABC) 18250733

18250732,5 = X*m²ABC + Y Alote

18250732,5 = Ym²ABC + 1/3 Y Alote

23025310 = Y (Ʃm²ABC +(1/3)Ʃ Alote

23025310 Y 54424,01

Y 423,07

Z 141,02

Tabela 9 – Fórmula da avaliação dos lotes.

Assim sendo, realizou-se a devida avaliação dos lotes que podemos

analisar na

Tabela 10.

Lote ABC A lote V lote

46 864 285,00 405.726,64 €

42 1656 420,00 759.838,43 €

14 730,8 391,2 364.350,14 €

43 1134 420,0 538.994,52 €

44 1134 420,00 538.994,52 €

38 1494 383,25 686.118,02 €

39 1134 420,00 538.994,52 €

40 1134 420,00 538.994,52 €

41 1494 383,25 686.118,02 €

34 871,5 420,00 427.937,96 €

35 871,5 420,00 427.937,96 €

37 972 383,25 465.274,12 €

68 798,875 313,13 382.141,05 €

84 972 383,25 465.274,12 €

88 1494 383,25 686.118,02 €

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 21/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

20

76 871,5 420,00 427.937,96 €

52 285 207,00 149.767,71 €

69 798,875 313,13 382.141,05 €

77 871,5 420,00 427.937,96 €

70 798,875 313,13 382.141,05 €

78 871,5 420,00 427.937,96 €

54 285 198,00 148.498,49 €

71 798,875 313,13 382.141,05 €

56 297 189,00 152.306,14 €

55 285 193,50 147.863,88 €

91 1494 383,25 686.118,02 €

79 871,5 420,00 427.937,96 €

85 972 383,25 465.274,12 €

98 1134 417,50 538.641,96 €

45 1369,5 420,00 638.628,12 € 96 1364 417,50 635.948,66 €

89 1134 420,00 538.994,52 €

90 1134 420,00 538.994,52 €

97 1134 417,50 538.641,96 €

31 798,875 313,13 382.141,05 €

33 871,5 420,00 427.937,96 €

10 240 160,00 124.101,30 €

19 285 306,00 163.729,10 €

20 285 297,00 162.459,89 €

21 285 288,00 161.190,67 € 22 285 279,00 159.921,45 €

23 285 270,00 158.652,23 €

24 285 261,00 157.383,02 €

25 285 252,00 156.113,80 €

28 798,875 313,13 382.141,05 €

29 798,875 313,13 382.141,05 €

30 798,875 313,13 382.141,05 €

9 240 160,00 124.101,30 €

26 285 243,00 154.844,58 €

27 285 234,00 153.575,36 € 32 871,5 420,00 427.937,96 €

11 192 462,00 146.383,13 €

18 730,8 313,20 353.350,25 €

12 192 272,00 119.588,53 €

17 730,8 313,20 353.350,25 €

13 192 225,50 113.030,90 €

15 730,8 313,20 353.350,25 €

16 730,8 313,20 353.350,25 €

36 972 383,25 465.274,12 €

48 285 234,00 153.575,36 €

49 285 225,00 152.306,14 €

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 22/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

21

Tabela 10 – Avaliação dosLotes.

4.2.2 Distribuição pelos investidores

Atendendo à percentagem de investimento realizada por cada um dos

promotores fez-se uma distribuição dos lotes de forma a atribuir receitas na

mesma proporção.

É necessário ainda confrontar a planta proposta com o limite das

propriedades para assim se distribuir consistentemente os lotes mais próximos e

sobrepostos á propriedade em questão.

50 285 216,00 151.036,93 €

51 285 211,50 150.402,32 €

53 285 202,50 149.133,10 €

Total 47405 21058,5 23.025.310,00 €

Proprietário Lote % Proprietário Lote %

A46 1,76%

J

31 1,66%

42 3,30% 33 1,86%

B

14 1,58% 10 0,54%

43 2,34% 19 0,71%

44 2,34% 20 0,71%

C

38 2,98% 21 0,70%

39 2,34% 22 0,69%

40 2,34% 23 0,69%

D

41 2,98% 24 0,68%

34 1,86% 25 0,68%

35 1,86% 28 1,66%

37 2,02% 29 1,66%

68 1,66% 30 1,66%

84 2,02% 9 0,54%

88 2,98% 26 0,67%

E

76 1,86% 27 0,67%

52 0,65% 32 1,86%

69 1,66% 11 0,64%

77 1,86% 18 1,53%

F70 1,66% 12 0,52%

78 1,86% K 17 1,53%

G54 0,64%

L

13 0,49%

71 1,66% 15 1,53%56 0,66% 16 1,53%

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 23/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

22

Tabela 11 - Distribuição dos Lotes

Para facilitar a distribuição equitativa dos lotes elaborou-se a seguinte

tabela de forma a perceber a diferença que existia entre a % do investimento

realizado e a % da receita já obtida com a distribuição dos lotes. Note-se que

os valores da diferença que se obtiveram negativos revelam que o proprietário

em questão teria um valor de receita superior ao investimento realizado. Em

contrário, os valores da diferença positivos, revelam que o proprietário teria um

valor de receita inferior ao valor que investiu. Na tentativa de resolução deste

problema, no ponto 5 - Propostas de alteração ao Plano (pag.24) iremos

proceder a uma alteração do desenho de forma a distribuir mais

equitativamente o valor da receita.

InvestidoresReceita

% de Receita Diferença % de Investimento

Proprietário A 5,062% 0,488% 5,550%

Proprietário B 6,264% -0,113% 6,152%

Proprietário C 7,662% 0,206% 7,868%

Proprietário D 15,378% 0,053% 15,431%

Proprietário E 6,027% 0,857% 6,884%

Proprietário F 3,518% 0,259% 3,777%

Proprietário G 6,588% -0,186% 6,402%

Proprietário H 6,219% 0,069% 6,288%

Proprietário I 12,557% -0,654% 11,903%

Proprietário J 18,271% -0,476% 17,794%

Proprietário K 1,535% -0,168% 1,367%

Proprietário L 5,614% -0,245% 5,369%

Município 5,306% -0,090% 5,216%

Total 100,000% 0,000% 100,000%

Tabela 12 – Balanço entre o Investimento e a Receita por proprietário.

55 0,64% 36 2,02%

91 2,98% 48 0,67%

H79 1,86%

Mun

49 0,66%

85 2,02% 50 0,66%

98 2,34% 51 0,65%

I

45 2,77% 53 0,65%

96 2,76%

89 2,34%

90 2,34% TOTAL 100%

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 24/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

23

4.2.3 Planta da distribuição dos Lotes

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 25/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

24

4.3 Balanço económico da operação urbanística

Depois de toda a avaliação de investimentos e receitas, na tabela

abaixo estão apresentados os principais valores a ela subjacentes.

Atendendo ao balanço, a operação é viável ao nível financeiro,

pois obtém se um lucro bastante significativo.

Investimentos Receitas

Espaço total deintervenção

49.200,81 m² N.º Total de Lotes 65 Lotes

Índice de construção (IC)do existente

0,25 Índice de Construção(IC) da proposta

2,3

Valor dos Imóveis(Terrenos) 3.767.657,66 € ABC Total dos Lotes 47405 m²/ ABC

Valor dos Edifícios 3.459.657,00€ Área total dos Lotes 21058,5 m²

Valor Total dos Imóveis 7.227.314,66€ Espaço público 26.830,27 m² Obras de Urbanização 1.140.694,67€ Total dos outrosInvestimentos

2.059.589,88€

Total dos Investimentos 9.286.904,54€ Valor Total da Receita 23.025.310,00 €

Lucro = 13.738.405,46€ Tabela 13 – Tabela resumo com o balanço da operação urbanística

5 Propostas de alteração ao Plano

Como já foi explanado no ponto 4.2.2 - Distribuição pelos investidores

(pag.21), a distribuição não foi equitativa para todos os investidores, logo

iremos fazer algumas alterações ao nível do desenho da proposta de forma a

minimizar as diferenças existentes na distribuição da receita.

Assim, realizámos as seguintes alterações que irão influenciar, tanto a área

do lote como o seu ABC;

Relativamente ao proprietário A, aumentou-se 1,088 metros lineares

de frente no lote n.º 42 que se foi retirar ao proprietário B no seu lote

n.º 43;

Relativamente ao proprietário C, aumentou-se 0,846 metros lineares

no lote n.º 38 ao qual se retirou ao Município no lote seu n.º36;

Relativamente ao proprietário D, aumentou-se 0,592 metros lineares

ao seu lote n.º 34 que se retirou do lote n.º 33 do proprietário J;

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 26/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

25

Relativamente ao proprietário F, aumentou-se 1,611 metros lineares

no lote n.º 70 que se retirou ao lote n.º 71 do proprietário G;

Relativamente ao proprietário H, acrescentou-se 0,620 metros

lineares no lote n.º 98 que foram retirados ao lote n.º 97 do

proprietário I.

5.1 Para distribuição perequativa de benefícios-encargos

De acordo com o Quadro Legal Português os proprietários têm direito à

distribuição perequativa dos benefícios e encargos decorrentes dos

instrumentos de gestão territorial vinculativos dos particulares (DL380/99 art.º

135º). Ainda, existe o dever de perequação, isto é de acordo com o Artigo

136º os instrumentos de gestão territorial vinculativos dos particulares devem

prever mecanismos diretos ou indiretos de perequação. A aplicação de

mecanismos de perequação realiza-se no âmbito dos planos de pormenor ou

das unidades de execução, segundo os critérios adotados no plano diretor

municipal.

Os objetivos da perequação (Artigo 137.º) consistem na redistribuição das

mais-valias atribuídas pelo plano aos proprietários; na obtenção pelos

municípios de terrenos e meios financeiros para a realização das infraestruturasurbanísticas e para o pagamento de indemnizações por expropriação; ao

estímulo da oferta de terrenos para urbanização e construção, evitando-se a

retenção dos solos com fins especulativos e à eliminação das pressões e

influências dos proprietários ou grupos para orientar as soluções do plano na

direção das suas intenções.

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 27/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

26

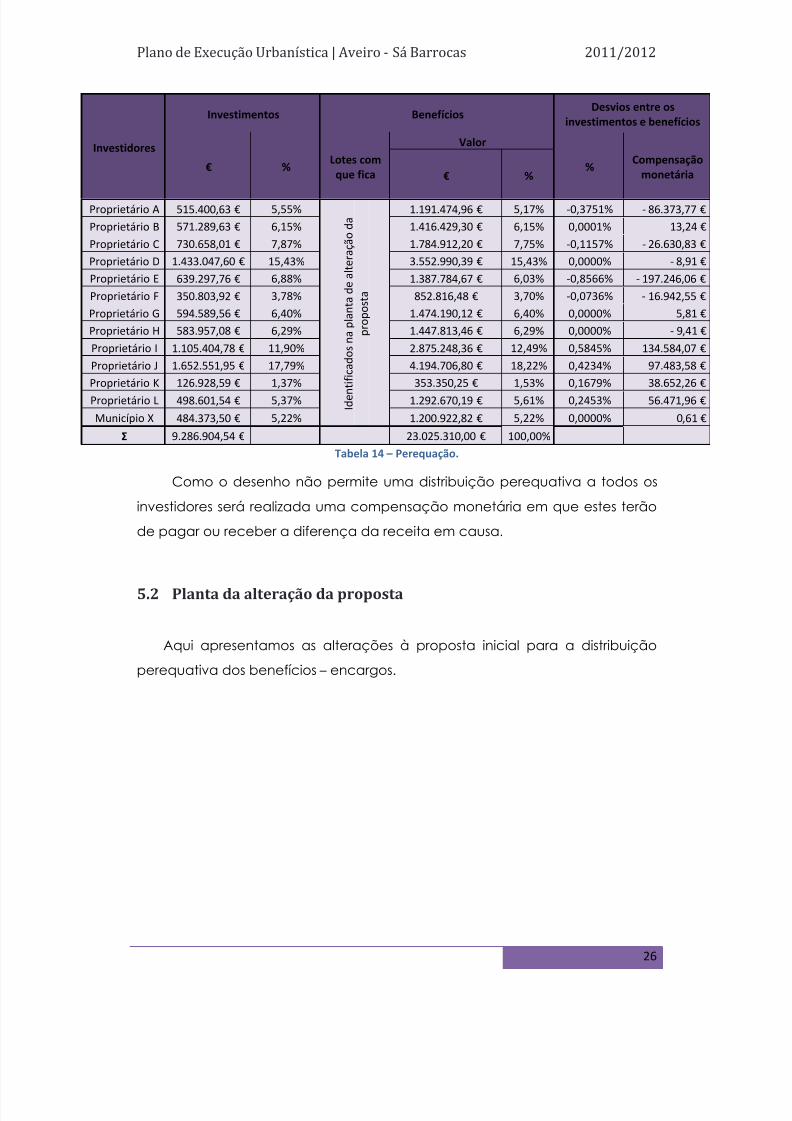

Tabela 14 – Perequação.

Como o desenho não permite uma distribuição perequativa a todos os

investidores será realizada uma compensação monetária em que estes terão

de pagar ou receber a diferença da receita em causa.

5.2 Planta da alteração da proposta

Aqui apresentamos as alterações à proposta inicial para a distribuição

perequativa dos benefícios – encargos.

Investidores

Investimentos BenefíciosDesvios entre os

investimentos e benefícios

€ %Lotes com

que fica

Valor

%Compensação

monetária€ %

Proprietário A 515.400,63 € 5,55%

I d e n t i f i c a d

o s n a

p l a n t a

d e a

l t e r a ç ã o d

a

p r o p o s t a

1.191.474,96 € 5,17% -0,3751% - 86.373,77 €

Proprietário B 571.289,63 € 6,15% 1.416.429,30 € 6,15% 0,0001% 13,24 €

Proprietário C 730.658,01 € 7,87% 1.784.912,20 € 7,75% -0,1157% - 26.630,83 €

Proprietário D 1.433.047,60 € 15,43% 3.552.990,39 € 15,43% 0,0000% - 8,91 €

Proprietário E 639.297,76 € 6,88% 1.387.784,67 € 6,03% -0,8566% - 197.246,06 €

Proprietário F 350.803,92 € 3,78% 852.816,48 € 3,70% -0,0736% - 16.942,55 €

Proprietário G 594.589,56 € 6,40% 1.474.190,12 € 6,40% 0,0000% 5,81 €

Proprietário H 583.957,08 € 6,29% 1.447.813,46 € 6,29% 0,0000% - 9,41 €

Proprietário I 1.105.404,78 € 11,90% 2.875.248,36 € 12,49% 0,5845% 134.584,07 €

Proprietário J 1.652.551,95 € 17,79% 4.194.706,80 € 18,22% 0,4234% 97.483,58 € Proprietário K 126.928,59 € 1,37% 353.350,25 € 1,53% 0,1679% 38.652,26 €

Proprietário L 498.601,54 € 5,37% 1.292.670,19 € 5,61% 0,2453% 56.471,96 €

Município X 484.373,50 € 5,22% 1.200.922,82 € 5,22% 0,0000% 0,61 €

Ʃ 9.286.904,54 € 23.025.310,00 € 100,00%

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 28/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

27

7 Conclusão

Depreende-se que a execução urbanística em estudo é rentável,

contudo, encontram-se grandes dificuldades para se realizar uma distribuiçãoda receita eficientemente equitativa sem ter que se recorrer á compensação

monetária.

Evidencia-se, assim a importância que a perequação tem na tentativa de

fazer uma distribuição mais justa nos processos de execuções urbanísticas.

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 29/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

28

8 Bibliografia

Carvalho, João (2005), Planeamento Urbanístico e Valor Imobiliário, Principia,Lisboa

Carvalho, Jorge (2003), Ordenar a Cidade, Quarteto, Coimbra

Carvalho, Jorge; OLIVEIRA, F. Paula (2002), Perequação, Taxas e Cedências,Almedina, Coimbra

Correia, Alves (2006), Manual de Direito do Urbanismo - Volume 1 (3ª Edição),Almedina, Coimbra

Figueiredo, Ruy (2007), Manual de Avaliação Imobiliária, Vislis, Lisboa

Lima, Anabela (2004), Técnica Jurídica de Elaboração de Regulamento,DGOTDU, Lisboa

Oliveira, F. Paula (2003), Direito do Urbanismo, CEFA, Coimbra

Legislação:

Regime Jurídico dos Instrumentos de Gestão Territorial (RJIGT) - DL 380/99, de22/09, alt. DL316/2007, de 19/09

Regime Jurídico da Urbanização e da Edificação (RJUE) - DL 555/99, de 16/12,

alt. L 60/2007 de 4/09

Lei dos Solos - DL 794/76, de 26/01, alt. DL 313/80

Código das Expropriações - Lei 168/99, de 18/09

5/11/2018 Relatorio de LAU Nova Estrutura (1) - slidepdf.com

http://slidepdf.com/reader/full/relatorio-de-lau-nova-estrutura-1 30/30

Plano de Execução Urbanística | Aveiro - Sá Barrocas 2011/2012

29

9 Anexo I

Planta do Plano pormenor fornecida pela Câmara Municipal de Aveiro.

![UNIVERSIDADE FEDERAL DE UBERLÂNDIA SAMANTHA LAU … · F162 Faiola, Samantha Lau Ferreira Almeida, 1986- 2019 As Leis no Contrato Social de Jean-Jacques Rousseau [recurso eletrônico]](https://img.document.onl/doc/110x75/5fb7b1f669922363b30dd649/universidade-federal-de-uberlndia-samantha-lau-f162-faiola-samantha-lau-ferreira.jpg)