Embed Size (px)

Citation preview

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

1

GRUPO II – CLASSE II – Primeira Câmara TC 001.991/2014-0 Natureza: Tomada de Contas Especial

Entidade: Policlínica do Vale do São Francisco Ltda. Responsáveis: Alberto Anísio Souto Godoy (100.147.054-00);

José Antônio Rodrigues Alves (268.682.615-00); Maria Cristina Tenorio Luna (195.436.704-04); Policlínica do Vale do São Francisco Ltda. (00.717.510/0001-84)

Interessado: Fundo Nacional de Saúde - MS (00.530.493/0001-71) Representação legal: Thyers Novais Filho (OAB/BA 8.893),

representando José Antônio Rodrigues Alves SUMÁRIO: TOMADA DE CONTAS ESPECIAL. FUNDO

NACIONAL DE SAÚDE. RECURSOS DOS SUS. PAGAMENTOS INDEVIDOS DE PROCEDIMENTOS

HOSPITALARES. CITAÇÕES. REVELIA DA EMPRESA. ACOLHIMENTO DAS ALEGAÇÕES DE DEFESA DE UM DOS RESPONSÁVEIS. DÉBITO E MULTA. COMUNICAÇÕES.

Relatório

Trata-se de tomada de contas especial (TCE) instaurada pelo Fundo Nacional de Saúde (FNS) em função de irregularidades constatadas pelo Ministério da Saúde (MS) envolvendo

pagamentos indevidos de procedimentos hospitalares com recursos do Sistema Único de Saúde (SUS), nos exercícios de 2003 e 2005, à Policlínica do Vale do São Francisco Ltda., entidade privada e

complementar do referido sistema, com sede em Bom Jesus da Lapa/BA.

2. Reproduzo, com os ajustes de forma pertinentes, a instrução da Secex-BA (peça 46):

“II - Histórico

2. As irregularidades motivadoras do presente processo decorrem da fiscalização desenvolvida pelo Departamento Nacional de Auditoria do SUS (Denasus/MS), no período de 23 a 28/8/2004, na Policlínica do Vale do São Francisco Ltda., oportunidade em que foram constatados pagamentos ao estabelecimento por procedimentos não realizados e/ou não comprovados, abrangendo o período de janeiro/2003 a maio/2005, conforme Relatório de Auditoria 2092 (peça 1, p.104-176).

3. A equipe especializada de fiscalização, no decorrer dos trabalhos de campo, deparou-se, dentre outros problemas referentes às instalações do estabelecimento, com Autorizações de Internações Hospitalares (AIH) pagas sem estarem acompanhadas dos prontuários médicos e sem outros elementos da composição mínima determinada pelo Conselho Federal de Medicina, como por exemplo, sem descrição de cirurgias, sem solicitação e resultados de exames complementares, sem fichas de anestesia, sem evolução, sem laudo, sem fichas de enfermagem, constando somente uma prescrição médica do dia inicial da internação e algumas anotações de enfermagem.

4. Os Srs. Alberto Anísio Souto Godoy e Maria Crist ina Tenório Luna, sócios administradores da Policlínica do Vale do São Francisco Ltda., foram inicialmente notificados para apresentarem defesa ao MS em face das irregularidades suscitadas pelo Denasus (peça 3, p.18-22). As explicações fornecidas, após apreciação pela auditoria do MS, não foram consideradas suficientes para eximir os administradores da responsabilidade a eles imputada

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55994338.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

2

(peça 3, p.147). Outrossim, não houve sucesso nas tentativas de recomposição do dano de forma espontânea, o que ensejou determinação do FNS para instaurar a respectiva tomada de contas especial.

5. O Relatório de Tomada de Contas Especial 81/2009 (peça 1, p.379-383), concluiu pela irregularidade das contas e consequente responsabilidade solidária do Sr. Alberto Anísio Souto Godoy e da Sra. Maria Cristina Tenório Luna, apurando-se como prejuízo o valor original de R$ 837.471,54, conforme Planilha de Glosa (peça 4, p. 96-246, e peça 5, p. 4-256). Na sequência, a Controladoria Geral da União (CGU) certificou a irregularidade das contas e o Ministro de Estado da Saúde atestou haver tomado conhecimento das irregularidades.

6. No âmbito desta Corte de Contas, a Secex/BA inicialmente manifestou-se pela citação solidária dos sócios, à época, e da própria Policlínica do Vale do São Francisco Ltda. para apresentarem alegações de defesa ou recolherem o valor glosado pelo FNS (TC 020.090/2010-2 inicial, peça 2, ou TC 001.991/2014-0 atual, peça 8, p.1-7)

7. Em despacho de 15/2/2011 (peça 5, p.328-332), o relator Weder de Oliveira entendeu que não havia nos autos comprovação de que as irregularidades reverteram em benefício dos sócios da pessoa jurídica. Consignou, então, que deveria figurar como responsável na citação a Policlínica do Vale do São Francisco Ltda., em razão de ser esta a entidade a beneficiária dos valores recebidos indevidamente, conforme jurisprudência do TCU (Acórdãos 82/2003 – 2ª Câmara; 165/2005 – 2ª Câmara; 173/1999 – 1ª Câmara; e 212/2006 – 1ª Câmara). Ademais, a autoridade relatora consignou a necessidade de responsabilização dos agentes públicos municipais ou estaduais que autorizaram os pagamentos inquinados, em razão de existirem fortes evidências de falhas no cumprimento do poder-dever de controlar e avaliar a prestação de serviços privados de assistência à saúde pelo prestador privado, em especial quanto à produção, ao faturamento e, inclusive, às condições para o seu funcionamento, motivo pelo qual deveria ser identificado e chamado a se manifestar na presente tomada de contas especial.

8. Destarte, determinou-se o encerramento do TC 020.090/2010-2 (TCE originariamente autuada), bem como o desentranhamento e remessa das peças da fase interna da tomada de contas especial à diretoria executiva do FNS para que procedesse à identificação de todos os responsáveis pelo ato irregular que deu causa ao dano ao erário, além de esgotar as providências em nível administrativo antes do encaminhamento da TCE a este Tribunal (vide Ofício 563/2011-TCU/Secex/BA - peça 5, p.326, de 29/3/2011).

9. Em cumprimento ao quanto lhe fora determinado, o FNS identificou o Sr. José Antônio Rodrigues Alves, secretário de saúde do estado da Bahia no período de 2/1/2003 a 14/1/2007 como gestor responsável por autorizar o pagamento indevido com recursos do SUS à entidade beneficiada, tendo em vista que, à época da auditoria, o município de Bom Jesus da Lapa, onde está localizada a Policlínica do Vale do São Francisco Ltda., encontrava-se sob o sistema de Gestão Básica de Saúde (peça 6, p.56-58).

10. Após esgotar os procedimentos administrativos para saneamento das irregularidades verificadas nos autos, o FNS instaurou nova TCE, incluindo como responsáveis solidários o Sr. José Antônio Rodrigues Alves e a Policlínica do Vale do São Francisco Ltda., além dos sócios administradores da pessoa jurídica, Alberto Anísio Souto Godoy e Maria Cristina Tenório Luna.

11. O Relatório do Tomador de Contas Especial Complementar 34/2013 (peça 7, p.98-110), de 25/7/2013, concluiu pela irregularidade das contas e consequente imputação de débito aos responsáveis solidários pelo valor histórico de R$ 837.371,64, quantia ligeiramente menor que aquela identificada nos autos do TC 020.090/2010-2. A CGU pronunciou-se pela irregularidade das contas nos documentos Relatório de Auditoria, Certificado de Auditoria e Parecer do Dirigente, todos sob o nº 1401/2013 (peça 7, p.140-145). A autoridade ministerial, por sua vez, atestou haver tomado conhecimento das conclusões contidas nos mencionados documentos (peça 7, p.146).

12. Mediante instrução datada de 16/4/2014 (peça 9), a Secex/BA destacou que o FNS havia elencado novamente como responsáveis os sócios administradores da Policlínica do Vale

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55994338.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

3

do São Francisco Ltda. Assim, fundamentada em entendimento mais recente do Tribunal, em sede de incidente de uniformização de jurisprudência (Acórdão 2763/2011-TCU-Plenário), entendeu esta unidade técnica não ser necessário perquirir se as irregularidades perpetradas reverteram em benefício dos sócios administradores da pessoa jurídica, mas tão somente se esses sócios deram causa ao dano ao erário, situação demonstrada nos autos. Todavia, conforme despacho à peça 13, o relator do feito destacou que tal entendimento, já objeto da Súmula 286 do TCU, não se amolda perfeitamente ao caso em exame, mormente em função de que a prestadora de serviços de saúde do SUS não é parte convenente que recebe diretamente os recursos federais, não sendo ainda a responsável pela gestão de tais recursos, e, consequentemente, do dever constitucional de prestar contas.

13. Na sequência de seu derradeiro despacho, o Ministro Substituto Weder de Oliveira salientou que para a realização da citação dos sócios a partir da desconsideração da personalidade jurídica, medida de exceção, deveria a Secex/BA aprofundar sua análise quanto a esse ponto, de modo a confirmar a existência dos requisitos que justifiquem a aplicação de tal medida. E ainda, que a adoção desse procedimento requer prévia e específica decisão do colegiado competente, conforme restou assente nos acórdãos 1891/2010 - Plenário; 2096/2011 - 1ª Câmara e 2089/2012 - 1ª Câmara.

14. A Secex/BA, entendendo não estarem presentes nos autos os elementos autorizativos para a adoção do afastamento da personalidade da pessoa jurídica, optou pela citação solidária da Policlínica do Vale do São Francisco Ltda., com seus sócios apenas na situação de representantes legais da pessoa jurídica (vide pesquisa à peça 12), e do agente público estadual que teria autorizado os pagamentos questionados, Sr. José Antônio Rodrigues Alves.

15. Foram então expedidos, inicialmente, os seguintes ofícios citatórios: 2516/2014-TCU/Secex/BA, de 11/11/2014 (peça 16), para o Sr. José Antônio Rodrigues Alves; 2535/2014-TCU/Secex/BA, de 13/11/2014, para o Sr. Alberto Anísio Souto Godoy (representante legal - peça 17); e 2536/2014-TCU/Secex/BA, de 13/11/2014, para Maria Cristina Tenório Luna (representante legal - peça 18). Posteriormente, ainda os ofícios (mais alinhados com o despacho à peça 13): 0348/2015-TCU/Secex/BA, de 27/2/2015, para a Policlínica do Vale do São Francisco Ltda., na pessoa de seu representante legal o Sr. Alberto Anísio Souto Godoy; e 0349/2015-TCU/Secex/BA, de 27/2/2015, à mesma pessoa jurídica, porém na pessoa de sua representante legal a Srª. Maria Cristina Tenório Luna. Os respectivos AR-MP Correios encontram-se alocados às peças 23, 22, 21, 43 e 42.

16. Dos chamamentos realizados, apenas o Sr. José Antônio Rodrigues Alves compareceu ao processo, após pedidos de prorrogação de prazo (peças 19 e 24) para apresentação de defesa, consoante arrazoados e documentação conexa às peças 32-34 e 44. A Policlínica do Vale do São Francisco Ltda. optou por permanecer silente, caracterizando a sua revelia.

III – Exame Técnico

17. Em atendimento ao Ofício Secex/BA 2516, de 11/11/2014 (peça 16), o Sr. José Antônio Rodrigues Alves apresentou alegações de defesa em duas oportunidades, 3/2/2015 e 17/6/2015, consubstanciadas nos documentos de peças 32-34 e 44 (complemento), em face da citação que lhe fora encaminhada. Doravante, tem-se o resumo dos principais aspectos abordados pelo defendente, bem como as análises correspondentes.

Alegações de defesa constantes à peça 32:

(Preliminar de Prescrição - peça 32, p.1-4):

18. Segundo o defendente, muito se discute se é possível a arguição de prescrição em sede de TCE instaurada pelo órgão de controle externo competente para tanto, tendo em vista a ausência de normas jurídicas que regulamentem o instituto no âmbito das respectivas administrações. Seria também inoportuna a arguição da omissão legal para que permanecesse a lacuna, na solução do conflito de interesse relacionado ao tema.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55994338.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

4

19. Argui que seria inconcebível que alguém detenha o direito de exigir de outrem, ad perpetuam, alguma coisa que a obrigaria, deixando-o em estado de sujeição permanente, o que importaria na manutenção do conflito de interesses eterno, com danos para as relações jurídicas no âmbito da sociedade. Em se tratando de imputação de débito, já existiria uma corrente, que conta inclusive com o arrimo do Tribunal de Contas de Minas Gerais, conforme a qual, para efeito de imputação de débito ou multa, considerando-se o caráter punitivo da última, inclusive, o prazo prescricional será de cinco anos, da citação válida do agente responsável pela gestão dos recursos, objeto da prestação de contas, conforme acórdãos, cujas ementas vão são transcritas à peça 32, p.2/2-3.

20. No caso em tela, segundo o ex-gestor estadual, observa-se que os processos de prestação de contas datam de 2003 a 2005, sendo que somente em 22/12/2014 teve conhecimento de correspondência dirigida a um imóvel rural de sua propriedade, situado no município de São Félix, onde efetivamente não reside, e que eventualmente frequenta para descanso. Sendo assim, caso se pudesse ao acusado atribuir-se alguma responsabilidade pela gestão dos recursos a que se reporta a notificação, não ocorre qualquer dúvida de que prescrita se encontra tal possibilidade pelo Estado, no caso, essa Egrégia Corte de Contas, consoante a regra do art. 2º do Decreto 20.910, de 6/1/1932.

Análise

20. Em relação à questão suscitada, da prescrição, não é possível acolher a defesa. Segundo a jurisprudência consolidada desta Corte de Contas e do Supremo Tribunal Federal, são imprescritíveis as ações de ressarcimento em favor do erário (Acórdão 2.709/2008-Plenário-TCU e MS 26.210/DF/STF).

21. O TCU, por sua vez, já adotou o Enunciado de Súmula nº 282, a saber: ‘As ações de ressarcimento movidas pelo Estado contra os agentes causadores de danos ao erário são imprescritíveis’.

(Preliminar de Ilegitimidade Passiva - peça 32, p.4-6):

22. O Sr. José Antônio Rodrigues Alves defende, de pronto, que nunca houve ato de liquidação, por força dos numerários envolvidos na execução do programa objeto da apuração levada a efeito por essa Corte neste processo, em que o acusado participasse como ordenador de despesa, a afastar, por isso, a regra do art. 7 I, II e VIII, da Constituição Federal. Informa que até o mês de abril de 2006, o Sistema de Informação Hospitalar (SIH) somente admitia o processamento das Autorizações de Internação Hospitalar (AIH) de forma centralizada, a partir do Ministério da Saúde (MS), através do Departamento de Informática do SUS (DATASUS/SE/MS), inclusive por força do Manual Técnico do MS/SUS.

23. Alega que, segundo este regramento, os recursos SIH/SUS sempre advêm de uma AIH liberada pelo órgão emissor, no caso em comento, a 26ª DIRES (unidade gestora da SESAB) em Santa Maria da Vitória-BA, responsável pelo recebimento dos laudos médicos solicitando a internação. Na época dos fatos, segundo o defendente, o Diretor da DIRES referida seria o Dr. Sérgio Brandão Braga. E que, em nenhuma fase do procedimento de pagamento o secretário de saúde realizava autorização específica para pagamentos de faturas de prestação de serviços de atendimento hospitalar do SIH - SUS. O Procedimento, por força da autonomia na execução dos respectivos atos, era realizado pelo Fundo Estadual de Saúde (FES/BA), conforme disposto na conforme o disposto na Lei Estadual 6.581, de 4/5/1994 e posteriormente alterada pela Lei 7.942/2001. Destarte, a imputação de multa ou débito ao impugnante jamais poderia sobre ele recair, haja vista que a entelada responsabilidade recairia sobre o Diretor Executivo do FES/BA, cuja autoridade detinha a atribuição de ordenador das despesas, por força do disposto nos normativos mencionados.

24. Informa que as prestações de contas respeitantes a convênios entabulados entre a Secretaria de Saúde e terceiros, como ainda aquelas relacionadas às despesas objeto da presente TCE, são da responsabilidade das Coordenações de Execução Financeira, de Execução Orçamentária e de Gestão de Convênios, consoante o previsto no art. 4º c/c o art. 3º ambos do

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55994338.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

5

referido diploma legal. E ainda que o FES/BA integre a estrutura da SESAB, o certo é que o órgão goza de autonomia administrativa e financeira, sendo aquele responsável pelas transferências de recursos decorrentes de ajustes entabulados entre a SESAB e entidades beneficiárias de tais ajustes.

25. Salienta que ao discutir-se responsabilidade acerca de emissão de AIH, que é ato médico, ‘decerto que pretensas dentro do princípio da responsabilidade civil subjetiva”, nada justificaria a inculpação do defendente, isso porque não é médico, nunca exerceu tal atividade, não poderia ter emitido AIH, nem, tão pouco as autorizou para pagamento.

Análise

26. Os argumentos acima, por afinidade e repetição, serão examinados conjuntamente no tópico ‘Mérito’ da defesa, que segue.

(Mérito - peça 32, p. 6-16):

27. Alega o defendente, em essência, os aspectos que seguem.

28. Nunca e de nenhuma forma, seja ao tempo em que t itularizou a SESAB, seja após esse período, tomou conhecimento de algum expediente, ou muito menos, do Relatório de Auditoria 2092 do Denasus, tendo apenas notícias oficiosas de que tal relatório chegou ao conhecimento da SESAB, em junho de 2007, já sob a titularidade do Dr. Jorge Solla, ao tempo em que jamais chegou a ser convocado para oferecer qualquer esclarecimento. Não tomou conhecimento, ainda, da sua citação por edital, no DOU de 3/2/2012, rogando sua nulidade, tendo em vista que detém endereço certo e do conhecimento dessa Corte, tanto que agora a citação do TCU chegou a um dos seus destinos.

29. Quanto ao conteúdo dos documentos, observa que a TCE 001.991/2014-0 tão somente deu sequência ao processo de apuração do Denasus, SIPAR nº 25000.024688/2004-86, atinente ao Relatório de Auditoria 2092, do período de 23 a 28/08/2004, a partir da denúncia anônima, envolvendo a prestação de serviços hospitalares aos usuários do SUS na Policlínica do Vale de São Francisco Ltda. (clínica privada), cadastrada na rede complementar de assistência do município de Bom Jesus da Lapa/BA. A denúncia anônima encaminhada ao Ministro da Saúde registraria fatos que ocorreram desde 2001/2002, o que de pronto isentaria o responsável, que assumiu a titularidade da SESAB apenas em 2003, em especial em relação ao cadastramento da entelada clínica de saúde. Posteriormente, houve mudança do foco da denúncia para supostas ocorrências dos exercícios de 2003 a 2005, primeiros anos do impugnante à frente da pasta da saúde na Bahia.

30. Não obstante, a auditoria seguiu o seu curso até 15/6/2007, quando se concluiu pela definição de responsabilidade e notificação aos sócios/administradores daquela entidade, para devolução de recursos ao FNS/MS, e sugestão ao então gestor estadual da SESAB/BA de suspensão do credenciamento SUS daquela policlínica até que esta obtivesse alvará da Vigilância Sanitária, até então ausente. O defendente passou a ser acusado injustamente de autorizar pagamentos, com recursos do SUS, à Policlínica do Vale do São Francisco Ltda., no período de janeiro de 2003 a maio de 2005, por procedimentos não realizados ou não comprovados, conforme Relatório de Auditoria 2092 do Denasus/Cosin, que destacou as seguintes situações: i) AIH sem prontuários médicos, em inobservância ao Código de Ética Médica, art. 69 (resolução CFM 1246/1988); e ii) prontuários apresentados sem a composição mínima determinada pelo Conselho Federal de Medicina, em inobservância Manual do SHI/SUS – versão 04/07/2003 e ao Código de Ética Médica.

31. No intuito de demonstrar sua isenção quanto às questões suscitadas, enquanto secretário, evidencia o ex-gestor que nunca e de nenhuma forma chegou a ser incluído originalmente no processo pelo Denasus, seja como responsável ou participante das ocorrências ali relacionadas, até porque nem dos fatos teria tomado conhecimento enquanto esteve na SESAB (2003/2006). Argui não haver realizado as autorizações alegadas, de pagamento direcionado, de forma individualizada, à Policlínica relacionada na fiscalização, porque não

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55994338.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

6

seria possível tal empreitada, dada a forma de tramitação dos processos na época, como passa a relatar.

32. Até abril de 2003, o Sistema de Informação Hospitalar (SIH) permitia e realizava o processamento das AIH de forma centralizada no MS, por meio do Departamento de Informática do SUS (Datasus/SE/MS), consoante se depreende do Manual Técnico do MS/SUS. Tal situação somente se modificou após a edição da Portaria MS/GM 821/2004, determinando a descentralização do processamento do SIH/SUS, para estados, Distrito Federal e municípios plenos, assim mesmo com gestão e autonomia bastante limitadas. Em 2003 e 2004, o SIH/SUS notoriamente funcionava com o seguinte fluxo:

a) o governo do estado cadastrava os estabelecimentos assistenciais de saúde (EAS), que se habilitavam para serem incluídos no sistema, por meio de processo específico, onde, dentre os dados de habilitação, havia uma vistoria detalhada da auditoria estadual do SUS, que em parecer circunstanciado registrava a capacidade ou não daquela instituição para prestar os serviços a que se propunha, conforme critérios e metas detalhadas em normativas ministeriais e programação pactuada integrada (PPI);

b) após instruído, o processo era submetido à Comissão Intergestores Bipartite (CIB), e, se aprovado, o EAS era indicado para credenciamento no sistema SIH/SUS, ato definido em portaria do secretário, publicado no Diário Oficial, e notificação do deliberado ao MS, com exportação dos dados de registro;

c) o EAS, uma vez credenciado no SIH, passava a poder solicitar internação de pacientes, conforme programação estabelecida, que ocorria após avaliação/aprovação dos laudos médicos de solicitação e emissão de AIH pelo médico credenciado do órgão autorizador no estado (nas diretorias regionais da SESAB, as DIRES);

d) no final de cada mês, o EAS encaminhava ao órgão autorizador (nas DIRES) suas faturas processadas de forma magnética, conforme numeração seriada das AIHS e indicação de código de doenças (CID), ocasião em que havia uma verificação prévia, quanto à correção dos códigos indicados e à quantidade/tipos dos procedimentos autorizados;

e) no caso de uma possível rejeição de AIH por código mal processado, ou havendo alguma denúncia de cliente ou qualquer outra denúncia relativa ao EAS prestador de serviços, suspendia-se o processamento e acionava-se a auditoria estadual do SUS para a verificação do caso (ver na defesa correspondência da auditoria estadual demonstrando como ocorria tal procedimento de verificação);

f) estando tudo em ordem e de acordo com os regulamentos, os dados de todos os prestadores, de cada uma das DIRES, eram transmitidos à Central de Cadastro e Contas Médicas do estado, na SESAB, que os consolidava e exportava via internet para o Ministério da Saúde/SAS/DENASUS, que, por sua vez, os criticava e encaminhava ao FNS, para o processamento e validação para empenho e pagamento (VEP), realizado diretamente de Brasília nas contas dos EAS (até o ano de 2003) (Ver na defesa correspondência do Fundo Estadual de Saúde (FES/BA) respondendo a questionamento feito pelo impugnante); e

g) nos anos de 2004 e 2005, o procedimento era similar ao indicado no item anterior até a emissão do VEP, quando então o FNS encaminhava o processo, ainda por internet, ao FES/BA para pagamento aos prestadores, haja vista remessa antecedente de recursos, no bloco de financiamento de média e alta complexidade de assistência (MAC), em obediência à condição do estado ter se tornado gestor pleno do sistema (ver na defesa a portaria de gestão plena do estado da Bahia). O processo de pagamento, como visto, se operava fundo a fundo, sem a participação do secretário de estado.

33. Destaca o defendente, nesta linha, que o gestor estadual em nenhum momento realizava por sua própria iniciativa, autorização específica para pagamento de qualquer fatura de prestação de serviço de atendimento hospitalar do SIH/SUS. O procedimento era realizado de fundo a fundo, estes os efetivos ordenadores de despesa. O FES/BA, autônomo na execução dos

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55994338.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

7

seus atos, ainda que vinculado à SESAB, constituiu-se como fundo especial pela Lei Estadual 6.581, em 4/5/1994 (alterada pela Lei 7.942, de 5/11/2001). Isso seria claramente entendido na justificativa do Anexo I da Portaria 82l/GM, de 4/5/2004 (ver anexo), documento ministerial que propõe a descentralização do sistema SIH.

34. Salienta, adicionalmente, os termos em que se reporta o MS na Portaria 821, de 4/5/2004, a saber: ‘Dentre outros problemas, o processamento centralizado do SIH (Sistema de Informação Hospitalar) dificulta a gestão local no tocante ao controle dos tetos físicos e financeiros mensais, na relação com os prestadores, impõe previsão de faturamento discordante dos valores finais e a consequente emissão de discriminativo de pagamento da produção com valor líquido diferente do real creditado pelo gestor. A gerência e autonomia do gestor no processo são bastante limitadas. Ainda continua sendo processado em nível nacional, pelo Datasus, trazendo transtornos que fogem do alcance dos Secretários Estaduais e Municipais de Saúde’. Daí porque o MS teria tomado a decisão política de promover a descentralização do processamento do SIH e com participação de gestores, técnicos e prestadores, impondo um novo marco para os sistemas de informação em saúde. Tal deliberação formalizou-se na Portaria Conjunta dos MS/Secretário Executivo e Secretário de Assistência à Saúde (cópia anexa à defesa), de maio de 2004 (vide transcrição dos ‘considerandos’ e art. 1º do normativo – peça 32, p.12-13).

35. Informa que diante de tal situação de gerenciamento do sistema, em 24/1/2004, por força das responsabilidades de gestão do SIH/SUS que se apresentavam, o secretário estadual da saúde reuniu a CIB/BA, colegiado de deliberação administrativa do SUS, onde têm assento o gestor estadual e gestores municipais, para tratar do processo de descentralização do SIH/SUS no estado da Bahia, quando definiram que o órgão autorizativo para as internações, e o controle e acompanhamento das atividades, deveria ser conduzido em atenção ao ‘território’ e conforme programação pactuada e integrada (PPI), ficando por consequência com os municípios. Tal decisão teria sido definida em Resolução CIB/BA 011/2014, publicada no Diário Oficial do Estado, com o seguinte teor:

‘A Comissão Intergestores Bipartite da Bahia, no uso de suas atribuições, e tendo em vista o decidido na Reunião Ordinária do dia vinte e dois janeiro de 2004, resolve: Aprovar que a distribuição de AIH será feita por território, sendo que a emissão, e controle de NR será de responsabilidade da Secretaria Municipal de Saúde prestadora. A presente resolução entrará em vigor na data de sua publicação. Em Salvador, 23 de janeiro de 2004. Assinam José Antônio Rodrigues Alves – Secretário Estadual da Saúde, Odilon Cunha Rocha - Coordenador da CIB/BA e Presidente do CONESEMS/BA e o Coordenador Adjunto da CIB/BA.’

36. O ex-gestor estadual defende, pois, que após mencionada Resolução CIB/BA, independente do nível de gestão, o município Bom Jesus da Lapa passou a ser o responsável pelo acompanhamento e avaliação das atividades hospitalares no seu território, e na sequência, o ordenador dos internamentos na Policlínica Vale do São Francisco. Registra que antes as AIH eram autorizadas na DIRES de Santa Maria da Vitoria, cujo diretor à época dos fatos era o Dr. Sérgio Brandão Braga. Em nenhum momento caberia, assim, a responsabilização do secretário estadual de saúde pelas possíveis inconformidades identificadas no Relatório de Auditoria do Denasus, que eventualmente resultassem da incompetência ou má fé dos sócio/administradores hospitalares da policlínica, responsáveis diretos pela condução das atividades assistenciais aos clientes locais, e únicos beneficiados no caso, em tese, de supostos registros inadequados ou forjamento de assistência indevida, para burlar o sistema, contrariando o ajustado para a produção de serviços no município.

37. Assinala, ainda, que o conceito de glosa implica na devolução de recurso recebido indevidamente pelo prestador de contas, o que se afigura em desalinho com o caso ora discutido, haja vista que nunca houve gestão de recursos por parte do impugnante que justificasse a pretensa reparação a partir do referido instituto, a par da norma do art. 71, incisos II e VIII da CF. Ressalta que os recursos públicos do SIH/SUS questionados advêm de AIH

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55994338.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

8

seriadas e liberadas pelo órgão emissor, no caso a 26ª DIRES (unidade gestora regional da SESAB) em Santa Maria da Vitória, responsável pelo recebimento dos laudos médicos, solicitando a internação.

Alegações de defesa complementares constantes à peça 44:

38. O defendente obteve e anexou aos autos (peça 44), por derradeiro, diversas cópias de procedimentos médicos e determinações para internamentos hospitalares, acompanhadas dos respectivos relatórios dos profissionais médicos responsáveis por tais requisições, objetivando ratificar os fatos e argumentos suscitados na defesa inicial, conforme documentos anexados em complemento (procedimentos médicos de internação de pacientes). Os novos documentos advindos da SESAB comprovariam as alegações iniciais ali esboçadas, segundo as quais as AIH são efetivamente emitidas por médicos autorizadores, jamais por qualquer gestor público.

39. Nos referidos documentos, observam-se números das AIH, de forma seriada, com os nomes, acompanhados dos Cadastros de Pessoas Físicas (CPF) dos médicos vinculados a cada uma das autorizações de internação, com identificação do paciente, além do período auditado, sem qualquer interveniência do secretário de saúde do estado. Nesses documentos, se verificaria, sem menor esforço, a relação das autorizações, indicando paciente e médico autorizador.

40. Ademais, o gestor responsável da Superintendência de Gestão e Regulação dos Sistemas de Atenção à Saúde do Estado (SESAB/SUREGS) declara que na relação contratual do SUS com a Policlínica Vale do São Francisco, as autorizações de internação hospitalar (identificadas 4.761) eram feitas por médicos autorizadores (foram reconhecidos sete profissionais médicos, com nome e CPF) em módulo autorizador da DIRES de Santa Maria da Vitória, a qual o município Bom Jesus da Lapa - sede da policlínica, se vinculava.

41. O Sr. José Antônio Rodrigues Alves informa que no texto do ofício da SESAB/SUREGS (anexo) faz-se referência à portaria conjunta do Ministério da Saúde que trata da descentralização do sistema. Este normativo se complementaria por outros atos regulamentares da SAS e GAB/MS (também anexados), a exemplo da Portaria 821, de 4/5/2004, que determina a implantação gradativa da descentralização do processamento do SIH, facilitando o controle do teto financeiro da assistência pelos gestores estaduais/municipais, conforme estabelecido na PPI aprovada e monitorada pela CIB, Portaria 675, de 1/12/2005, que prorroga para a competência de fevereiro de 2006 a implantação do processamento descentralizado do SIH (apresentado em março de 2005) para os estados, Distrito Federal e municípios em gestão plena do sistema; Portaria 510 de 30/9/2005, que estabelece a implantação do processamento descentralizado do SIH na competência de novembro de 2005 (apresentação em dez/05) para os estados, Distrito Federal e municípios em gestão plena do sistema; e Portaria 98, de 14/02/2006, que prorrogou para a competência de abril de 2006 (apresentação em maio de 2006) a implantação do processamento descentralizado do SIH para os estados, Distrito Federal e municípios em gestão plena do sistema. Tais documentos (anexados) demonstram como ocorreu a descentralização do SUS, de forma gradativa.

42. Quanto à apresentação das contas, para composição do processo de pagamento das internações hospitalares autorizadas e efetivadas, reafirma o defendente que a tramitação para a cobrança dos atendimentos era a mesma estabelecida para a autorização das internações, quando da emissão das AIH, na DIRES, por meio de preenchimento de formulário padronizado, em via digital, onde o paciente é identificado pelo número sequencial da AIH, que corresponde a uma ordem de serviço, também registrado o tipo de atendimento oferecido (urgência - eletiva - diagnóstico) pelo número do código da doença (CID) e o valor a ser pago do procedimento, também informado por código da Tabela de Procedimentos (Preços) SUS - única para todo o país-, e complementado por outros dados também codificados para registro da evolução do tratamento da possível interveniência no processo médico, da evolução e da condição de alta, etc. Todos os dados codificados (por números) em meio digital.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55994338.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

9

43. Ressalta, na defesa complementar, que na apresentação de contas não consta fisicamente nem cópia da AIH, nem laudos, nem o prontuário médico, nem cópia de exames, nem, tampouco, anotações de enfermagem. Todos esses elementos de comprovação do atendimento ao paciente devem permanecer arquivados no hospital (no Serviço de Arquivo Médico Estatístico - SAME) - para consultas, quando solicitados pelo próprio paciente, cujo agente, em tese, é o dono desses documentos, ou quando requisitado por médicos, auditoria, ou mediante ordem judicial, por se tratar de informações guardadas pelo sigilo médico (art. 5 2 , X, da CF). Não se verifica, portanto, um ‘processo’ de prestação de contas, individualizado, ou uma fatura para cada paciente, como concebido classicamente para as cobranças. O processamento direcionado ao pagamento dos atendimentos prestados, após a consolidação dos dados, todos digitados, dos diversos prestadores de serviços nos municípios ou estado, seguia mediante encaminhamento via internet, a partir da SESAB/Contas Médicas para Brasília - no MS/DENASUS - que os fiscalizava, criticava e exportava, e caso considerados regulares, eram remetidos ao Fundo Nacional de Saúde (FNS), para obtenção do empenho e ordem de pagamento (VEP).

44. Reafirma que no ano de 2003, o estado da Bahia não detinha gestão plena do sistema SUS, razão pela qual os recursos para pagamento de internações hospitalares (competências de janeiro a setembro/2003), não transitaram na SESAB/Fundo Estadual de Saúde, sendo que a remuneração à Policlínica Vale do São Francisco realizou-se diretamente pelo MS/FNS. A propósito, nos documentos de fls.766 a 783 do processo constaria como gestor emitente 257001/00001 - Diretoria Executiva do Fundo Nacional de Saúde, efetivo ordenador das despesas do órgão federal.

45. Complementando as informações do governo do estado (SESAN), o responsável arrolado anexa cópia do Ofício FES/BA 10/2015, que informa as transferências/pagamentos àquela policlínica entre 2004 e 2005, destacando-se que não houve repasse em 2003, já que este foi efetuado diretamente pelo FNS/MS ao prestador de serviços.

46. Em relação à ilegitimidade passiva arguida, faz alusão ao Acórdão 2267-12/15-1, desta Corte, segundo o qual teria concluído que, no caso de contrato relacionado a prestação de serviços públicos de saúde, entabulado entre algum ente federativo municipal, estadual ou federal e terceiro, não ocorre, em verdade, transferência voluntária dos recursos federais para os gestores dessas entidades privadas, ocasionando a impossibilidade de responsabilização objetiva desses agentes, mas, sim, da própria pessoa jurídica, a qual foi destinatária de tais receitas. Apenas na hipótese da demonstração de desvio de finalidade é que se poderia cogitar da responsabilidade subjetiva do gestor. No caso concreto da policlínica de Bom Jesus da Lapa/BA, observa-se contrato firmado entre a entidade privada e a SESAB, independente de transferências de recursos para o estado da Bahia, cujo ente apenas funcionou como interveniente dos pagamentos implementados pelo MS à contratada, sem que houvesse um único ato sequer que informasse ser o defendente ordenador de despesas.

Análise

47. De toda a documentação acostada ao processo pelo ex-secretário de saúde do estado da Bahia, Sr. José Antônio Rodrigues Alves, têm-se como observações relevantes as seguintes situações:

a) em nenhum momento restou caracterizado o nexo de causalidade entre a conduta do ex-gestor estadual e as autorizações dos pagamentos inquinados com recursos do SUS à Policlínica do Vale do São Francisco Ltda., do período de janeiro/2003 a maio/2005, por procedimentos não realizados ou não comprovados, levantados no Relatório de Auditoria 2092 do Denaus/Cosin;

b) ademais, somente em 17/10/2003, o estado da Bahia foi habilitado na gestão plena do sistema estadual (NOAS SUS 2002), consoante Portaria MS 2003/GM, de 17/10/2003 (peça 32, p.20). Neste diapasão, conforme Ofício FES/BA 10/2015, de 19/1/2015, apresentado pelo defendente (peça 32, p.26-27), o fundo estadual não realizou, em 2003, nenhuma transferência

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55994338.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

10

de recursos do SUS ao mencionado prestador de serviços privado, passando a fazê-lo nos exercícios de 2004 e 2005;

c) o próprio defendente, após esforços recentes junto à SESAB, apresentou o Ofício SUREGS 084/2015, de 2/5/2015, em que constam os efetivos autorizadores (no total de sete) das AIH emitidas para a Policlínica do Vale do São Francisco no período de outubro/2003 a maio/2006, consoante levantamento realizado no banco de dados do SIH/SUS – SGAIH, num total de 4.671 AIH apresentadas. No Anexo I do aludido ofício (peça 44, p.14-116) consta a discriminação das AIH e dos respectivos autorizadores (num total de oito) do período de janeiro/2003 a fevereiro/2006, elencando-se 6.221 autorizações;

c) apenas em maio de 2004, o Ministério da Saúde, mediante a Portaria Conjunta SE/SAS 23, de 21/5/2004, disponibilizou aos gestores locais o módulo autorizador de procedimentos no âmbito do sistema SIH/SUS, ante a ‘necessidade de dotar os municípios e estados de instrumentos para exercer a gestão descentralizada’, e de ‘modernizar os instrumentos de autorização e permitir uma maior qualidade e controle com a informatização das Autorizações de Internação Hospitalar – AIH...’, o que revela a fragilidade do controle dessas emissões nos exercícios anteriores a 2004, e a ausência de informações mais precisas de como se processavam;

d) a documentação médica pertinente, de embasamento e pertinência da AIH, como prontuário médico (previsto no Código de Ética Médica, art. 69 da resolução CFM 1246/1988, nos regulamentos do Conselho Federal de Medicina e no Manual do SIH/SUS) dentre outros elementos probantes, deve permanecer arquivada no estabelecimento prestador dos serviços de saúde, para conferência e controle, do órgão responsável e gestor do sistema. Esta é uma obrigação única, e de grande relevância, do estabelecimento de saúde. A ausência por completo ou parcial da documentação, a princípio, somente poderia ser constatada in loco por ocasião de alguma ação de controle da própria SESAB (DIRES, por exemplo), ou de alguma fiscalização procedida na Policlínica do Vale do São Francisco Ltda., como de fato ocorreu, pela atuação do Denasus/MS, ante uma denúncia apresentada originalmente ao Ministério da Saúde;

e) seria extremamente complicado e nada razoável, pois, atribuir-se ao ex-titular da SESAB qualquer responsabilidade pelas autorizações das AIH relacionadas com pouca ou nenhuma documentação médica probante, até porque decorridos muitos anos dos pagamentos questionados e modificações gradativas que ocorreram no processo de descentralização do SUS. É de se considerar, ainda, a quantidade imensa de outras tarefas a cargo do aludido profissional, titular de uma pasta da dimensão da secretaria estadual de saúde, em especial a da Bahia, que mantém relação direta e indireta com mais de 400 municípios;

f) mais pertinente, ao caso sob exame, seria atribuir à SESAB, e consequentemente ao seu gestor titular, eventual responsabilidade pela ausência ou deficiência na avaliação, fiscalização e controle do estabelecimento de saúde arrolado nesta TCE, à época da auditoria do Denasus, o que não ocorreu até a presente data. Com efeito, acredita-se que não caberia a responsabilização do secretário estadual por irregularidades muito específicas, da área médica, como a autorização de procedimentos hospitalares sem documentação específica comprobatória; salvo se existissem indícios de participação daquele (ou de outros servidores subordinados) em alguma fraude contra o SUS ou conluio na informação e cobrança da prestação dos serviços à população, o que não se configurou no caso sob exame, nem foi noticiado pela auditoria do Denasus originalmente neste processo;

g) por outro lado, remanesce inconteste a responsabilidade atribuída à Policlínica do Vale do São Francisco Ltda., qual seja, a de receber pagamentos com recursos do SUS por procedimentos não realizados ou não comprovados, conforme Relatório de Auditoria 2092 do Denaus/Cosin, não sustentados por documentação médica pertinente (AIH sem prontuários e prontuários apresentados sem a composição mínima). Em nenhum momento, nesta TCE, o prestador arrolado compareceu aos autos para apresentar os elementos probantes faltantes, ou mesmo refutar de alguma forma os achados e o relatório do Denasus, a despeito das citações que lhe foram direcionadas pela Secex/BA, em nome de seus representantes legais, optando por

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55994338.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

11

permanecer silente. A conduta, em conjunto com os fatos inquinados, denota má-fé de seus administradores, alheios às graves acusações presentes e configuradas nesta TCE.

48. Portanto, entende-se que restou caracterizada a boa-fé do responsável José Antônio Rodrigues Alves nos autos, sendo razoável afirmar-se, ante às peças de defesa apresentadas (32-34 e 44) em face da citação do TCU, que não era possível ao responsável, ex-gestor da SESAB, promover autorizações de AIH de serviços não realizados por estabelecimento privado da rede complementar e/ou com documentação médica probante incompleta ou inexistente, irregularidades estas apontadas pelo Denasus em seu Relatório de Auditoria 2092.

49. Consequentemente, os autos estariam em condições de serem submetidos ao exame de mérito por parte desta Corte de Contas, acolhendo-se os argumentos de defesa do ex-secretário de saúde da Bahia arrolado, afastando-se sua responsabilidade nesta TCE; e permanecendo como revel a Policlínica do Vale do São Francisco Ltda., a qual deve ter suas contas julgadas irregulares e lhe ser imputado o débito configurado pelo Ministério da Saúde, no valor original de R$ 837.471,54, conforme Planilha de Glosa à peça 4, p. 96-246, e peça 5, p. 4-256.

IV – Benefícios das Ações de Controle

50. Dentre os benefícios advindos deste processo de Tomada de Contas Especial, pode-se mencionar o potencial retorno dos recursos pagos indevidamente à Policlínica do Vale do São Francisco Ltda., no âmbito do SUS, aos cofres do Fundo Nacional de Saúde (FNS), em função do débito fixado por este Tribunal.

V – Conclusão e Proposta de Encaminhamento

51. O exame da defesa do Sr. José Antônio Rodrigues Alves, contida no tópico ‘Exame Técnico’ supra, permitiu a esta unidade técnica manifestar opinião de que pode ser afastada a responsabilidade do ex-secretário estadual de saúde ante os fatos constantes da citação de peça 16 (Ofício 2516/2014-TCU/Secex/BA, de 11/11/2014), remanescendo as ocorrências levantadas originalmente pelo Denasus de responsabilidade da Policlínica do Vale do São Francisco Ltda., que caracterizam prejuízo aos cofres públicos, no montante histórico de R$ 837.471,54, conforme Planilha de Glosa à peça 4, p. 96-246, e peça 5, p. 4-256.

52. Registrou-se que esta tomada de contas especial encontra-se formalizada nos termos das IN TCU 13/1996 (art. 4º) e 71/2012, consoante manifestação da Controladoria Geral da União (CGU) em seus pronunciamentos (peça 7, p.140-144); e o montante do débito, com as atualizações monetárias previstas (peça 45), supera o valor mínimo estabelecido no inciso I, art. 6º do último normativo mencionado.

53. Por todo o exposto nesta instrução, sugere-se desde logo o encaminhamento do processo ao Ministério Público junto ao TCU, e posteriormente ao gabinete do Ministro Relator Weder de Oliveira, com a proposta de mérito e demais medidas abaixo elencadas:

i) acolher as alegações de defesa apresentadas pelo Sr. José Antônio Rodrigues Alves, em face da citação ao mesmo dirigida, afastando-se sua responsabilidade nesta TCE, expedindo-lhe quitação;

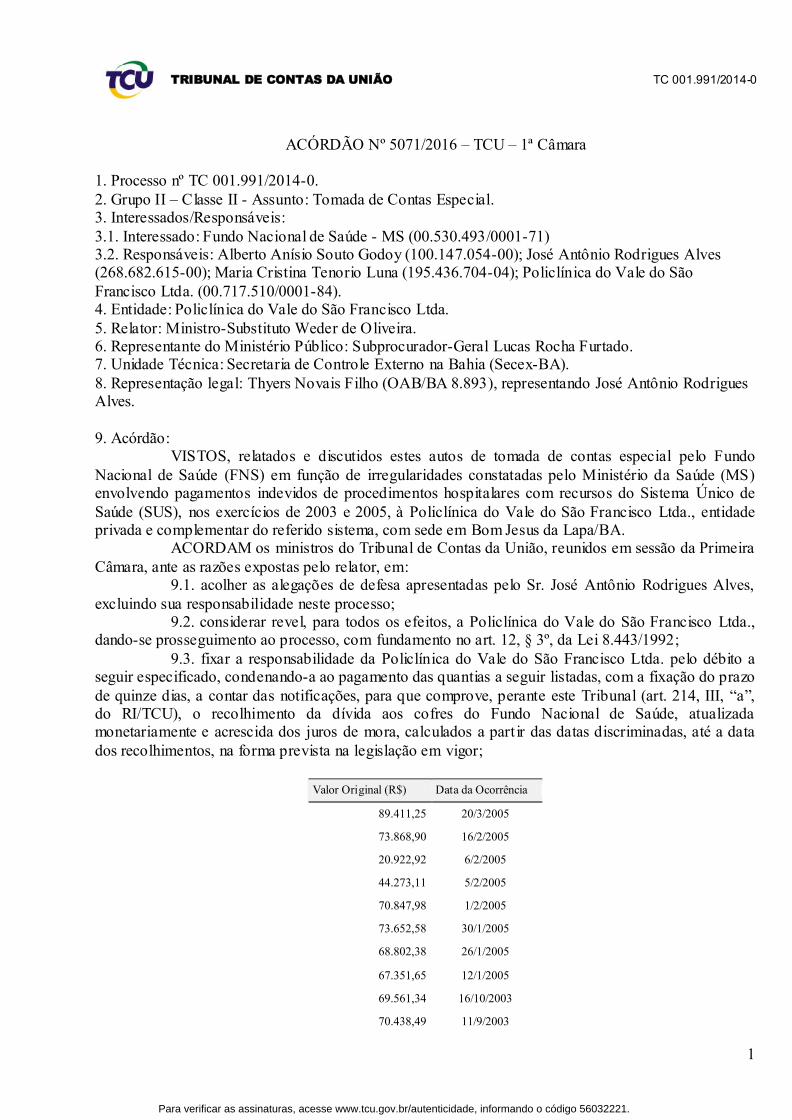

ii) com fundamento nos art. 1º, inciso I, e 16, inciso III, alíneas ‘b’ e ‘d’, e 19, caput, da Lei 8.443/1992, julgar irregulares as contas da Policlínica do Vale do São Francisco Ltda. (CNPJ: 00.717.510/0001-84), em decorrência das situações abaixo elencadas, condenando-a ao pagamento da quantias discriminadas no quadro que segue (vide também Planilha de Glosas à peça 4, p. 96-246, e peça 5, p. 4-256), atualizadas monetariamente e acrescidas dos juros de mora, calculados a partir das datas abaixo especificadas, até a efetiva quitação do débito, fixando-lhe o prazo de quinze dias, desde a ciência, para que comprove, perante o Tribunal, o recolhimento da referida quantia aos cofres do Fundo Nacional de Saúde (FNS), em razão de:

ii.1) receber, com recursos do SUS, no período de janeiro/2003 a maio/2005, por procedimentos não realizados ou não comprovados, conforme Relatório de Auditoria 2092 do

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55994338.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

12

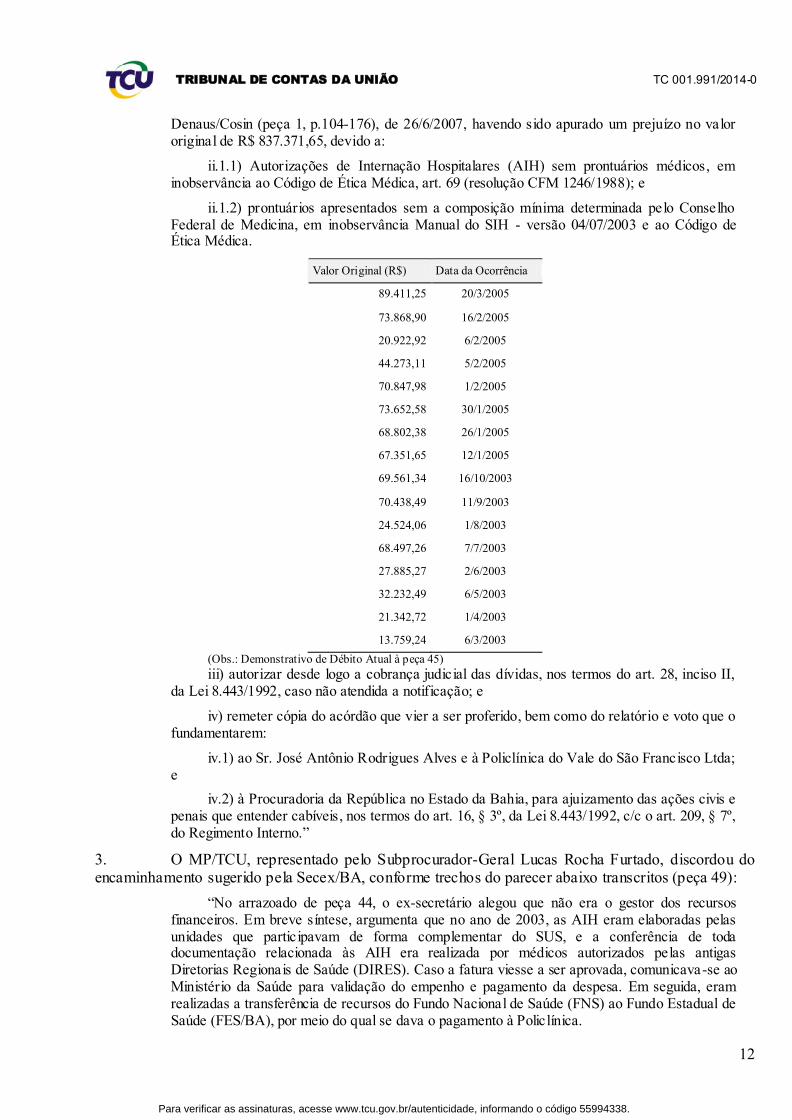

Denaus/Cosin (peça 1, p.104-176), de 26/6/2007, havendo sido apurado um prejuízo no valor original de R$ 837.371,65, devido a:

ii.1.1) Autorizações de Internação Hospitalares (AIH) sem prontuários médicos, em inobservância ao Código de Ética Médica, art. 69 (resolução CFM 1246/1988); e

ii.1.2) prontuários apresentados sem a composição mínima determinada pelo Conselho Federal de Medicina, em inobservância Manual do SIH - versão 04/07/2003 e ao Código de Ética Médica.

Valor Original (R$) Data da Ocorrência

89.411,25 20/3/2005

73.868,90 16/2/2005

20.922,92 6/2/2005

44.273,11 5/2/2005

70.847,98 1/2/2005

73.652,58 30/1/2005

68.802,38 26/1/2005

67.351,65 12/1/2005

69.561,34 16/10/2003

70.438,49 11/9/2003

24.524,06 1/8/2003

68.497,26 7/7/2003

27.885,27 2/6/2003

32.232,49 6/5/2003

21.342,72 1/4/2003

13.759,24 6/3/2003

(Obs.: Demonstrativo de Débito Atual à peça 45)

iii) autorizar desde logo a cobrança judicial das dívidas, nos termos do art. 28, inciso II, da Lei 8.443/1992, caso não atendida a notificação; e

iv) remeter cópia do acórdão que vier a ser proferido, bem como do relatório e voto que o fundamentarem:

iv.1) ao Sr. José Antônio Rodrigues Alves e à Policlínica do Vale do São Francisco Ltda; e

iv.2) à Procuradoria da República no Estado da Bahia, para ajuizamento das ações civis e penais que entender cabíveis, nos termos do art. 16, § 3º, da Lei 8.443/1992, c/c o art. 209, § 7º, do Regimento Interno.”

3. O MP/TCU, representado pelo Subprocurador-Geral Lucas Rocha Furtado, discordou do encaminhamento sugerido pela Secex/BA, conforme trechos do parecer abaixo transcritos (peça 49):

“No arrazoado de peça 44, o ex-secretário alegou que não era o gestor dos recursos financeiros. Em breve síntese, argumenta que no ano de 2003, as AIH eram elaboradas pelas unidades que participavam de forma complementar do SUS, e a conferência de toda documentação relacionada às AIH era realizada por médicos autorizados pelas antigas Diretorias Regionais de Saúde (DIRES). Caso a fatura viesse a ser aprovada, comunicava-se ao Ministério da Saúde para validação do empenho e pagamento da despesa. Em seguida, eram realizadas a transferência de recursos do Fundo Nacional de Saúde (FNS) ao Fundo Estadual de Saúde (FES/BA), por meio do qual se dava o pagamento à Policlínica.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55994338.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

13

A partir de 2004, em meio a um processo progressivo de municipalização da saúde, as AIH passaram a ser responsabilidade da Secretaria Municipal de Saúde, conforme disposto na Resolução CIB/BA 011/2014.

De fato, os argumentos e legislação trazidos pelo gestor mostram que a responsabilidade pela aprovação das AIH era da DIRES e da Secretaria Municipal de Saúde, enquanto o FES/BA era responsável pelos pagamentos a prestadores de serviços da Secretaria de Saúde da Bahia (SESAB), com base em documentação previamente analisada e aprovada.

Deste modo, entendo, em uníssono com a Secex/BA, que as alegações de defesa apresentadas pelo Sr. José Antônio Rodrigues Alves devem ser acatadas, por considerar que ele não era responsável pela aprovação e pagamento das AIH irregulares, de modo que o ex-secretário de Saúde do Estado da Bahia deve ser excluído da presente relação processual.

Para responder pelas irregularidades, deveriam ser citados o Titular da DIRES, o Secretário de Saúde Municipal e o Diretor Executivo da FES/BA à época dos fatos. Contudo, não me parece a melhor medida, porquanto o entendimento jurisprudencial desse Tribunal é que o longo transcurso de tempo, por ser claramente prejudicial à defesa, impede o desenvolvimento regular do processo, gerando a necessidade de arquivamento do feito.

Considerando que as irregularidades apuradas no caso concreto ocorreram nos anos de 2003 a 2005, e que não houve qualquer notificação dos responsáveis nas fases interna e externa desta TCE – passaram-se, portanto, mais de dez anos desde a data provável de ocorrência do dano – propõe-se a não realização de novas citações e o arquivamento do presente processo, nos termos do art. 212 do Regimento e arts. 6º e 19 da IN TCU 71/2012.

III

Ante a ausência de agente público a ser responsabilizado neste processo, mostra-se inadequada o encaminhamento sugerido pela Secex/BA. Explico.

Conforme mencionado por V. Exª. no despacho de peça 13, ‘os repasses ocorriam por meio de transferências ‘fundo a fundo’ e não diretamente para a entidade privada. No caso, o gestor estadual ou municipal é quem geria os valores, autorizando o pagamento aos estabelecimentos credenciados/beneficiados, como ocorreu com a Policlínica do Vale do São Francisco Ltda.’

Compartilho do mesmo entendimento. A relação estabelecida entre o poder público e a empresa privada Policlínica do Vale do São Francisco Ltda. tem todas as características de um contrato administrativo, o que faz toda a diferença no que se refere às obrigações a que se sujeita o ente privado perante o Estado.

A Constituição dispõe, em seu artigo 199, § 1º, que ‘As instituições privadas poderão participar de forma complementar do sistema único de saúde, segundo diretrizes deste, mediante contrato de direito público ou convênio, tendo preferência as entidades filantrópicas e as sem fins lucrativos.’. A Lei 8.080/1990 ocupou-se desse comando constitucional no Capítulo II (‘Da Participação Complementar’) do Título III (‘Dos Serviços Privados de Assistência à Saúde’) mediante os seguintes dispositivos:

Art. 24. Quando as suas disponibilidades forem insuficientes para garantir a cobertura assistencial à população de uma determinada área, o Sistema Único de Saúde (SUS) poderá recorrer aos serviços ofertados pela iniciativa privada.

Parágrafo único. A participação complementar dos serviços privados será formalizada mediante contrato ou convênio, observadas, a respeito, as normas de direito público.

Art. 25. Na hipótese do artigo anterior, as entidades filantrópicas e as sem fins lucrativos terão preferência para participar do Sistema Único de Saúde (SUS).

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55994338.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

14

Art. 26. Os critérios e valores para a remuneração de serviços e os parâmetros de cobertura assistencial serão estabelecidos pela direção nacional do Sistema Único de Saúde (SUS), aprovados no Conselho Nacional de Saúde.

§ 1° Na fixação dos critérios, valores, formas de reajuste e de pagamento da remuneração aludida neste artigo, a direção nacional do Sistema Único de Saúde (SUS) deverá fundamentar seu ato em demonstrativo econômico-financeiro que garanta a efetiva qualidade de execução dos serviços contratados.

§ 2° Os serviços contratados submeter-se-ão às normas técnicas e administrativas e aos princípios e diretrizes do Sistema Único de Saúde (SUS), mantido o equilíbrio econômico e financeiro do contrato.

§ 3° (Vetado).

§ 4° Aos proprietários, administradores e dirigentes de entidades ou serviços contratados é vedado exercer cargo de chefia ou função de confiança no Sistema Único de Saúde (SUS).

O instrumento (convênio ou contato administrativo) a ser utilizado para regular a participação de uma instituição privada de forma complementar no SUS deve ser definido em função da identificação do interesse da instituição privada perante o poder público. Se o interesse da instituição privada coincide com o interesse do poder público, qual seja, a promoção da saúde pública, o instrumento adequado para regular a relação é o convênio. Se, no entanto, o interesse da instituição privada é simplesmente vender para o poder público, em troca de pagamento, serviços de saúde, o instrumento adequado é o contrato administrativo, precedido ou não de licitação, conforme o caso. É por isso que, via de regra, convênios são utilizados para regular a participação complementar no SUS de entidades filantrópicas e de entidades privadas sem fins lucrativos, enquanto o contrato administrativo serve à participação, no SUS, igualmente de forma complementar, de empresas privadas que atuam na área de saúde.

A Policlínica do Vale do São Francisco Ltda. é uma empresa privada que, no caso em exame, atuou de forma complementar no SUS. Como empresa, o interesse da instituição, ao participar do SUS, é simplesmente vender seus serviços e receber a contraprestação financeira, que deverá fazer frente, com sobra, aos custos incorridos na prestação dos serviços. Trata-se, pois, de uma relação essencialmente contratual, na qual a obrigação principal da empresa é prestar adequadamente os serviços contratados pelo SUS.

Tendo atuado, pois, no caso presente, simplesmente como parte contratada, não se pode confundir a atuação da Policlínica do Vale do São Francisco Ltda. com a de uma pessoa incumbida da gestão de recursos públicos. Somente esta, e não um mero contratado da administração pública, se sujeita à obrigação constitucional de prestar contas (artigo 70, parágrafo único) e a ter essas contas julgadas pelo TCU se elas envolverem dano ao erário (artigo 70, parágrafo único, em combinação com o disposto no artigo 71, inciso II, parte final, da Constituição).

Do que vai acima, se depreende que não se há de falar em julgamento de contas de pessoa que tenha causado dano ao erário atuando como mera contratada da administração pública. Não se trata de deixar impune a empresa que provocou prejuízos ao patrimônio público. Entendo apenas que nesse caso deve a administração pública promover as medidas administrativas ou judiciais cabíveis visando ao ressarcimento do prejuízo sofrido.

IV

Diante do exposto, este Representante do Ministério Público junto ao TCU pugna por que sejam arquivadas as presentes contas, nos termos do art. 212, do Regimento Interno do Tribunal, sem julgamento de mérito, diante da ausência de pressuposto de desenvolvimento válido e regular do processo, porquanto o exercício do contraditório e da ampla defesa restou prejudicado em virtude de os supostos agente públicos responsáveis pelo danos ao erário ainda não terem sido citados e já terem decorrido mais de dez anos do fato gerador.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55994338.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

15

Sugiro, ainda, determinar à administração do Fundo Nacional de Saúde que promova as medidas administrativas ou judiciais cabíveis visando a obter, da empresa Policlínica do Vale do São Francisco Ltda., o ressarcimento dos prejuízos infligidos ao SUS em decorrência de cobranças indevidas de procedimentos hospitalares.”

É o relatório.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55994338.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

1

Proposta de Deliberação

Em exame tomada de contas especial instaurada pelo Fundo Nacional de Saúde (FNS) em função de irregularidades constatadas pelo Ministério da Saúde (MS) envolvendo pagamentos indevidos de procedimentos hospitalares com recursos do Sistema Único de Saúde (SUS), nos

exercícios de 2003 e 2005, à Policlínica do Vale do São Francisco Ltda., entidade privada e complementar do referido sistema, com sede em Bom Jesus da Lapa/BA.

2. As irregularidades motivadoras do presente processo decorrem de auditoria do Departamento Nacional de Auditoria do SUS (Denasus), realizada na Policlínica do Vale do São Francisco Ltda., oportunidade em que foi constatado pagamento a esse estabelecimento por

procedimentos não realizados ou não comprovados, abrangendo o período de janeiro de 2003 a maio de 2005.

3. Inicialmente, o FNS instaurou a TCE apenas contra o Sr. Alberto Anísio Souto Godoy e a Sra. Maria Cristina Tenório Luna, sócios administradores da Policlínica do Vale do São Francisco Ltda. Neste Tribunal, no âmbito do TC 020.090/2010-2 (TCE originariamente autuada), o diretor da

Secex-BA, divergindo em parte do auditor instrutor, propôs a citação também da pessoa jurídica.

4. Por meio de despacho naqueles autos (cópia neste processo - peça 5, p.328-332),

manifestei-me no sentido de não haver comprovação de que as irregularidades teriam revertido em benefício dos sócios da pessoa jurídica e que não era o momento nem o caso de se cogitar a promoção da desconstituição da personalidade da pessoa jurídica, por não haver elementos suficientes para

sustentar tal procedimento. Assim, deveria figurar como responsável na citação a pessoa jurídica, em virtude de ser a própria entidade a beneficiária dos valores recebidos indevidamente.

5. Ademais, destaquei que deveriam ser incluídos entre os responsáveis da TCE os agentes públicos municipais que autorizaram os pagamentos indevidos à Policlínica do Vale do São Francisco, no período de janeiro de 2003 a maio de 2005, sem que tivessem sido realizados os devidos

procedimentos técnicos e administrativos prévios à execução dos serviços e à ordenação dos respectivos pagamentos.

6. Naquele contexto, considerando a falta de identificação de todos os responsáveis pelo ato irregular que deu causa ao dano ao erário, determinei o encerramento do TC 020.090/2010-2, bem como o desentranhamento e remessa das peças à Diretoria Executiva do Fundo Nacional de Saúde

(FNS), para que promovesse a correta identificação dos responsáveis.

7. O FNS instaurou nova TCE, incluindo como responsáveis solidários o Sr. José Antônio

Rodrigues Alves, secretário de Saúde do Estado da Bahia no período de 2/1/2003 a 14/1/2007, e a Policlínica do Vale do São Francisco Ltda., além dos sócios administradores da pessoa jurídica, Alberto Anísio Souto Godoy e Maria Cristina Tenório Luna. Destacou que o secretário autorizou

pagamentos indevidos com recursos do SUS à entidade beneficiada e que no período o município de Bom Jesus da Lapa, onde está localizada a Policlínica do Vale do São Francisco Ltda., encontrava-se

sob o Sistema de Gestão Básica da Saúde.

8. No âmbito destes autos, a unidade instrutiva, fundamentada em entendimento deste Tribunal, em sede de incidente de uniformização de jurisprudência (acórdão 2763/2011-TCU-

Plenário), destacou não ser necessário perquirir se as irregularidades perpetradas reverteram em benefício dos sócios administradores da pessoa jurídica, mas tão-somente se esses sócios deram causa

ao dano ao erário, situação demonstrada nos autos.

9. No despacho de peça 13, verifiquei que tal entendimento, já objeto da Súmula TCU 286, não se amolda perfeitamente ao caso em exame, mormente em função de que a prestadora de serviços

de saúde do SUS não é parte convenente que recebe diretamente os recursos federais, não sendo ainda

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55995416.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

2

a responsável pela gestão de tais recursos, e, consequentemente, do dever constitucional de prestar

contas.

10. Naquele momento, teci algumas considerações quanto ao modo de aplicação dos recursos do SUS, de acordo com trechos abaixo reproduzidos:

“22. Conforme destaquei ao examinar inicialmente a TCE, em despacho no âmbito do TC 020.090/2010-2, os recursos federais para o custeio da Atenção de Média e Alta Complexidade Ambulatorial e Hospitalar do SUS (MAC) na época dos repasses eram transferidos do Fundo Nacional de Saúde aos fundos de saúde dos estados, do Distrito Federal e dos municípios, de acordo com a programação pactuada e integrada (PPI), em duodécimos mensais.

23. Assim, os repasses ocorriam por meio de transferências ‘fundo a fundo’ e não diretamente para a entidade privada. No caso, o gestor estadual ou municipal é quem geria os valores, autorizando o pagamento aos estabelecimentos credenciados/beneficiados, como ocorreu com a Policlínica do Vale do São Francisco Ltda.

24. Nesse contexto, a entidade privada credenciada também não prestava contas diretamente ao FNS. A avaliação das ações era feita por meio de relatório de gestão anual, apresentado pelos municípios e/ou estados ao Ministério da Saúde, e aprovado pelo respectivo Conselho de Saúde, conforme art. 6º, I, ‘b’ do Decreto 1.651/1995.”

11. E conclui que, para citar diretamente os sócios administradores, teria que ser promovida a desconsideração da personalidade jurídica da Policlínica do Vale do São Francisco Ltda. Todavia, ao

examinar os fatos no âmbito do TC 020.090/2010-2, destaquei à época que não era o momento de adotar essa medida, por não haver elementos suficientes para sustentar tal medida processual.

12. A Secex/BA, entendendo não estarem presentes nos autos os elementos autorizativos para a adoção do afastamento da personalidade jurídica, realizou a citação solidária da Policlínica do Vale do São Francisco Ltda., com seus sócios apenas na situação de representantes legais da pessoa jurídica,

e do agente público estadual que teria autorizado os pagamentos questionados, Sr. José Antônio Rodrigues Alves.

II

13. Devidamente citados, somente o Sr. José Antônio Rodrigues Alves compareceu ao processo para apresentação de defesa, consoante arrazoados e documentação conexa às peças 32-34 e

44.

14. Examinadas as alegações de defesa, a unidade instrutiva manifestou-se no sentido de

acolhê- las, afastando a responsabilidade do ex-secretário estadual de saúde. Ademais, destacando que remanesceram as ocorrências levantadas originalmente pelo Denasus de responsabilidade da Policlínica do Vale do São Francisco Ltda., propõe julgar suas contas irregulares, com imputação de

débito.

16. O MP/TCU, conforme trechos do parecer reproduzidos no relatório, discordou do

encaminhamento sugerido pela Secex/BA, destacando em síntese que as alegações de defesa apresentadas pelo Sr. José Antônio Rodrigues Alves devem ser acatadas, por considerar que ele não era responsável pela aprovação e pagamento das AIH irregulares; que devido ao longo transcurso de

tempo não lhe parece a melhor medida citar neste momento os responsáveis à época; e que “não se há de falar em julgamento de contas de pessoa que tenha causado dano ao erário atuando como mera

contratada da administração pública”.

17. Nesse sentido, pugna para que as presentes contas sejam arquivadas, nos termos do art. 212, do RI/TCU, sem julgamento de mérito, diante da ausência de pressuposto de desenvolvimento

válido e regular do processo, porquanto o exercício do contraditório e da ampla defesa restou

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55995416.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

3

prejudicado em virtude de os supostos agente públicos responsáveis pelos danos ao erário ainda não

terem sido citados e já terem decorrido mais de dez anos do fato gerador.

18. Sugere, ainda, determinar à administração do FNS que promova as medidas administrativas ou judiciais cabíveis visando a obter, da empresa Policlínica do Vale do São Francisco

Ltda., o ressarcimento dos prejuízos infligidos ao SUS em decorrência de cobranças indevidas de procedimentos hospitalares.

III

19. Alinho-me, em essência, à proposta da unidade instrutiva, sem prejuízo de tecer as ponderações abaixo.

20. A documentação apresentada pelo Sr. José Antônio Rodrigues Alves, então secretário de Saúde do Estado da Bahia, demonstra que ele não era responsável pela aprovação e pagamento das

AIH questionadas.

21. Transcrevo, a seguir, trecho do parecer do MP/TCU sobre as alegações de defesa e documentos apresentados pelo responsável:

“No arrazoado de peça 44, o ex-secretário alegou que não era o gestor dos recursos financeiros. Em breve síntese, argumenta que no ano de 2003, as AIH eram elaboradas pelas unidades que participavam de forma complementar do SUS, e a conferência de toda documentação relacionada às AIH era realizada por médicos autorizados pelas antigas Diretorias Regionais de Saúde (DIRES). Caso a fatura viesse a ser aprovada, comunicava-se ao Ministério da Saúde para validação do empenho e pagamento da despesa. Em seguida, eram realizadas a transferência de recursos do Fundo Nacional de Saúde (FNS) ao Fundo Estadual de Saúde (FES/BA), por meio do qual se dava o pagamento à Policlínica.

A partir de 2004, em meio a um processo progressivo de municipalização da saúde, as AIH passaram a ser responsabilidade da Secretaria Municipal de Saúde, conforme disposto na Resolução CIB/BA 011/2014.

De fato, os argumentos e legislação trazidos pelo gestor mostram que a responsabilidade pela aprovação das AIH era da DIRES e da Secretaria Municipal de Saúde, enquanto o FES/BA era responsável pelos pagamentos a prestadores de serviços da Secretaria de Saúde da Bahia (SESAB), com base em documentação previamente analisada e aprovada.”

22. Concordo, contudo, com as considerações do Parquet de que neste momento, passados entre 11 e 13 anos da ocorrência dos fatos irregulares, sem que os responsáveis ora identificados (o

titular da DIRES, o secretário municipal de Saúde e o diretor executivo da FES/BA à época dos fatos) tenham sido notificado, cabe a aplicação do art. 6º, inciso II, da IN TCU 71/2012, que dispensa a instauração de tomada de contas especial em casos como este, para, no caso, dispensar o chamamento

desses responsáveis ao processo para responderem solidariamente com a empresa Policlínica do Vale do São Francisco Ltda.

IV

23. Não obstante a ausência de agente público a ser responsabilizado neste processo, resta a responsabilidade atribuída à Policlínica do Vale do São Francisco Ltda., por receber pagamentos com

recursos do SUS por procedimentos não realizados ou não comprovados, conforme Relatório de Auditoria 2092 do Denaus/Cosin, sem documentação médica pertinente (AIH sem prontuários e

prontuários apresentados sem a composição mínima).

24. Neste caso deve ser utilizado o entendimento já exarado por essa Corte em outros julgados, a exemplo dos acórdãos 946/2013 e 2677/2013, ambos do Plenário, e acórdãos 2267/2015 e

3607/2015, da 1ª Câmara, no sentido de ser possível a condenação em débito de pessoa jurídica de direito privado por danos cometidos ao erário sem a imputação de solidariedade com agentes da

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55995416.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

4

Administração Pública, com base em interpretação sistemática das disposições dos artigos 70 e 71,

inciso II, da Constituição Federal, c/c os artigos 5º, inciso II, e 16, § 2º, da Lei 8.443/1992.

25. Devidamente citada, a Policlínica do Vale do São Francisco Ltda. não se manifestou nos autos, devendo ser considerada revel.

26. Evidenciada a cobrança indevida de procedimentos não realizados ou não comprovados e considerando a não apresentação de alegações de defesa, a empresa deve ser condenada ao pagamento

do débito.

27. Quanto à aplicação da multa do art. 57 da LO/TCU, ficou assente no acórdão 1441/2016-TCU-Plenário que a pretensão punitiva do Tribunal se subordina ao prazo geral de prescrição

estabelecido no art. 205 do Código Civil, de dez anos, contado da data de ocorrência da irregularidade, interrompido pelo ato que ordenar a citação, a audiência ou a oitiva da parte, nos termos do item 9.1.3

da referida deliberação.

28. No caso em exame, os pagamentos irregulares ocorreram nos exercícios de 2003 e 2005 e o ato que ordenou a citação foi expedido em outubro de 2014, configurando a ocorrência da prescrição

punitiva no que diz respeito aos valores pagos em 2003. Assim, a multa aplicada deverá ser proporcional ao dano ocorrido em 2005.

Diante do exposto, manifesto-me pela aprovação do acórdão que ora submeto à apreciação deste Colegiado.

TCU, Sala das Sessões Ministro Luciano Brandão Alves de Souza, em 2 de agosto de

2016.

WEDER DE OLIVEIRA

Relator

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55995416.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

1

ACÓRDÃO Nº 5071/2016 – TCU – 1ª Câmara

1. Processo nº TC 001.991/2014-0.

2. Grupo II – Classe II - Assunto: Tomada de Contas Especial. 3. Interessados/Responsáveis:

3.1. Interessado: Fundo Nacional de Saúde - MS (00.530.493/0001-71) 3.2. Responsáveis: Alberto Anísio Souto Godoy (100.147.054-00); José Antônio Rodrigues Alves (268.682.615-00); Maria Cristina Tenorio Luna (195.436.704-04); Policlínica do Vale do São

Francisco Ltda. (00.717.510/0001-84). 4. Entidade: Policlínica do Vale do São Francisco Ltda.

5. Relator: Ministro-Substituto Weder de Oliveira. 6. Representante do Ministério Público: Subprocurador-Geral Lucas Rocha Furtado. 7. Unidade Técnica: Secretaria de Controle Externo na Bahia (Secex-BA).

8. Representação legal: Thyers Novais Filho (OAB/BA 8.893), representando José Antônio Rodrigues Alves.

9. Acórdão:

VISTOS, relatados e discutidos estes autos de tomada de contas especial pelo Fundo

Nacional de Saúde (FNS) em função de irregularidades constatadas pelo Ministério da Saúde (MS) envolvendo pagamentos indevidos de procedimentos hospitalares com recursos do Sistema Único de

Saúde (SUS), nos exercícios de 2003 e 2005, à Policlínica do Vale do São Francisco Ltda., entidade privada e complementar do referido sistema, com sede em Bom Jesus da Lapa/BA.

ACORDAM os ministros do Tribunal de Contas da União, reunidos em sessão da Primeira

Câmara, ante as razões expostas pelo relator, em: 9.1. acolher as alegações de defesa apresentadas pelo Sr. José Antônio Rodrigues Alves,

excluindo sua responsabilidade neste processo; 9.2. considerar revel, para todos os efeitos, a Policlínica do Vale do São Francisco Ltda.,

dando-se prosseguimento ao processo, com fundamento no art. 12, § 3º, da Lei 8.443/1992;

9.3. fixar a responsabilidade da Policlínica do Vale do São Francisco Ltda. pelo débito a seguir especificado, condenando-a ao pagamento das quantias a seguir listadas, com a fixação do prazo

de quinze dias, a contar das notificações, para que comprove, perante este Tribunal (art. 214, III, “a”, do RI/TCU), o recolhimento da dívida aos cofres do Fundo Nacional de Saúde, atualizada monetariamente e acrescida dos juros de mora, calculados a part ir das datas discriminadas, até a data

dos recolhimentos, na forma prevista na legislação em vigor;

Valor Original (R$) Data da Ocorrência

89.411,25 20/3/2005

73.868,90 16/2/2005

20.922,92 6/2/2005

44.273,11 5/2/2005

70.847,98 1/2/2005

73.652,58 30/1/2005

68.802,38 26/1/2005

67.351,65 12/1/2005

69.561,34 16/10/2003

70.438,49 11/9/2003

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56032221.

TRIBUNAL DE CONTAS DA UNIÃO TC 001.991/2014-0

2

Valor Original (R$) Data da Ocorrência

24.524,06 1/8/2003

68.497,26 7/7/2003

27.885,27 2/6/2003

32.232,49 6/5/2003

21.342,72 1/4/2003

13.759,24 6/3/2003

9.4. aplicar à Policlínica do Vale do São Francisco Ltda. a multa prevista no art. 57 da Lei 8.443/1992 c/c o art. 267 do RI/TCU, no valor de R$ 300.000,00 (trezentos mil reais) fixando- lhe o

prazo de quinze dias, a contar da notificação, para que comprove, perante este Tribuna l (art. 214, III, “a”, do RI/TCU), o recolhimento da dívida aos cofres do Tesouro Nacional, atualizada monetariamente desde a data do presente acórdão até a do efetivo recolhimento, se for paga após o vencimento, na

forma da legislação em vigor; 9.5. autorizar, desde logo, nos termos do art. 28, II, da Lei 8.443/1992, a cobrança judicial

das dívidas, caso não atendidas as notificações; 9.6. com fundamento no § 3º do art. 16 da Lei 8.443/1992, encaminhar cópia desta

deliberação à Procuradoria da República na Bahia, para a adoção das medidas que entender cabíveis.

10. Ata n° 27/2016 – 1ª Câmara.

11. Data da Sessão: 2/8/2016 – Ordinária. 12. Código eletrônico para localização na página do TCU na Internet: AC-5071-27/16-1. 13. Especificação do quorum:

13.1. Ministros presentes: Walton Alencar Rodrigues (Presidente), José Múcio Monteiro e Bruno Dantas.

13.2. Ministros-Substitutos presentes: Augusto Sherman Cavalcanti e Weder de Oliveira (Relator).

(Assinado Eletronicamente)

WALTON ALENCAR RODRIGUES (Assinado Eletronicamente)

WEDER DE OLIVEIRA

Presidente Relator

Fui presente:

(Assinado Eletronicamente)

LUCAS ROCHA FURTADO

Subprocurador-Geral

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 56032221.