Embed Size (px)

Citation preview

Reposicionamento

da Petrobras em refino

Refinaria Landulpho Alves – Mataripe, BA

Modelo preliminar

2

Considerações sobre esse documento

Com vistas a subsidiar a sua proposta final de parcerias na área de refino, a Petrobras realizou, em 19 de

abril, um seminário com a participação do Ministério de Minas e Energia (MME), Agência Nacional do Petróleo

(ANP), Instituto Brasileiro do Petróleo, Gás Natural e Biocombustíveis (IBP) e outras entidades interessadas,

com o objetivo de conhecer a visão desses atores sobre o tema e apresentar o seu modelo preliminar para as

parcerias no setor.

Trata-se de um evento de caráter técnico, sem o objetivo de anunciar uma decisão sobre o assunto. Nesse

sentido, a Petrobras esclarece que o modelo preliminar que irá apresentar não conta com a aprovação

formal de seus órgãos de governança (Diretoria Executiva e Conselho de Administração).

A busca de parcerias na área de refino foi aprovada no Planejamento Estratégico (PE) da Petrobras e no

Plano de Negócios e Gestão (PNG) 2017-2021, reforçada no PNG 2018- 2022, conforme indicado na estratégia

de “reduzir o risco da Petrobras, agregando valor na atuação em E&P, Refino, Transporte, Logística,

Distribuição e Comercialização por meio de parcerias e desinvestimentos”.

Esse documento contém na íntegra a apresentação feita pela Petrobras no evento.

3

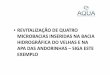

Mudanças estruturais da indústria e do país requerem recomposição

do portfólio de modo a preparar o futuro da Petrobras

—

Preparar a empresa para as oportunidades

e desafios que se apresentam

• Indústria passa por desafios tanto de demanda como de oferta

• Transição para a matriz de baixo carbono é tendência, com efeitos

disruptivos múltiplos para as quais as empresas de óleo e gás se têm

que preparar

• Novas tecnologias continuarão a transformar a indústria

• Governo tem buscado criar condições para atrair

investidores privados para atuar no setor de refino e

logística primária no Brasil

Na indústria de

Óleo & Gás

No Brasil

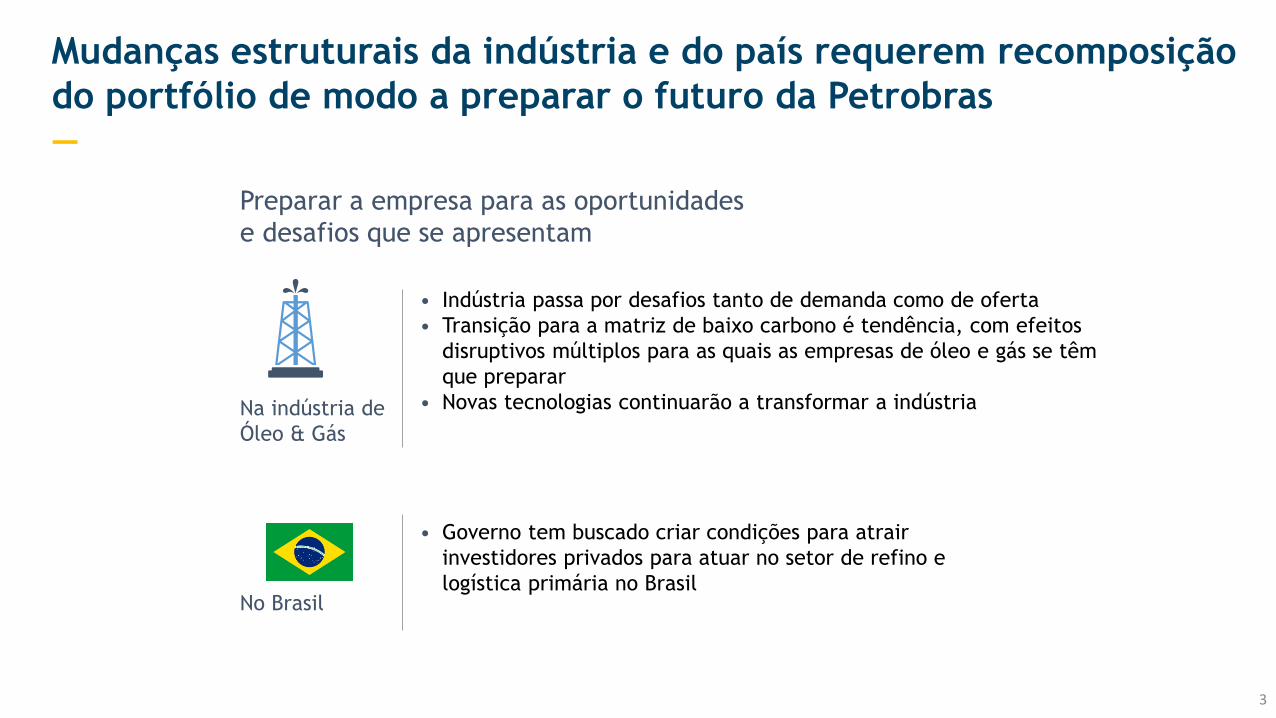

2%

84%

5%2%

7%

Terceiros

27%

3%

19%

20%

31%

Outros

99%

1%

Nota: Em 2016, o consumo de derivados no Brasil foi de 778 milhões de barris equivalentes de petróleo. Desse total, 674 milhões foram produzidos localmente, 178 milhões foram importados e

74 milhões foram exportados. Fonte: Produção: ANP, Anuário Estatístico 2016, considera apenas produção de óleo em '16; Refino: ANP, dados referentes a '16 coletados em Março '17;

Distribuição: Sindicom, considera todos combustíveis, dados '16 coletados em Maio '17

Produção de derivados é o único elo da cadeia do petróleo

onde poucas empresas competem com a Petrobras

—Exploração e Produção Refino e Importação Distribuição

51%

49%

Refino ImportaçãoOutros

4

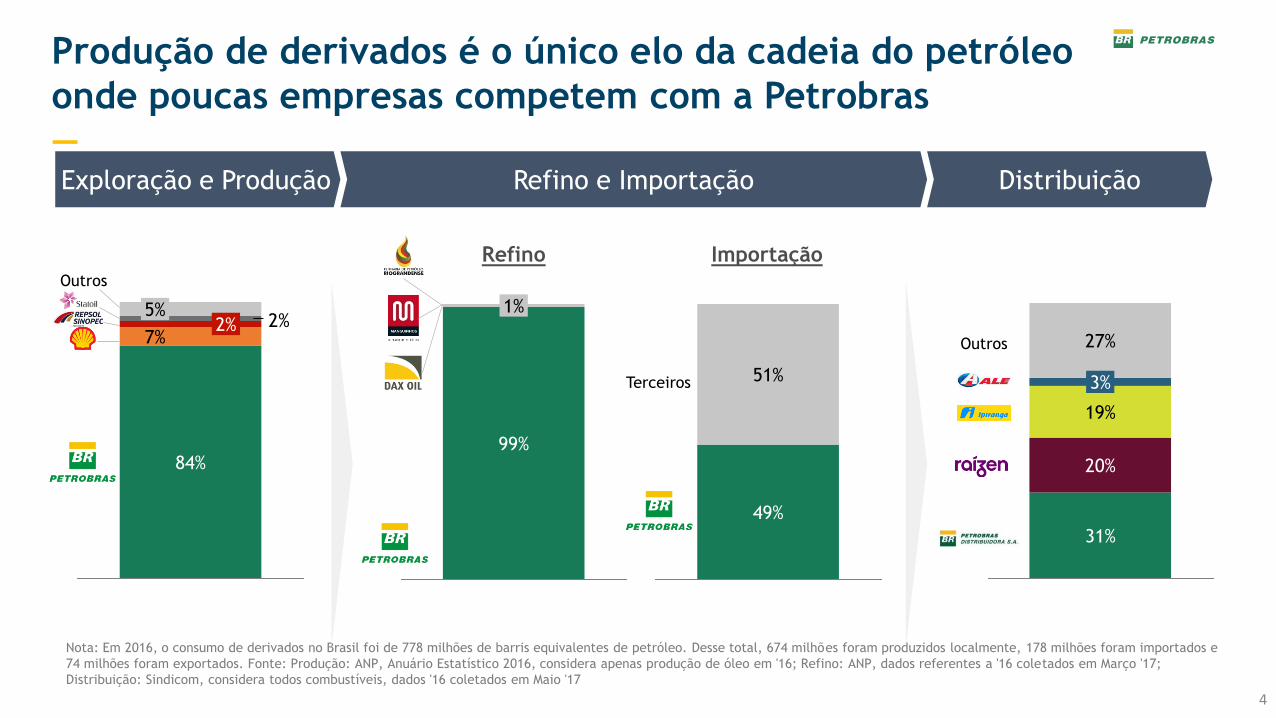

5

Sétimo maior

consumidor de

derivados de

petróleo do mundo

2.3 Mbpd em 2017

#7

Tendência de

crescimento, ao

contrário de mercados

mais maduros

+1.8%/ano até 2030

Exportador de petróleo e

importador de derivados cuja

internalização encontra

restrições logísticas

Margens elevadas

Mercado no Brasil tem condições estruturais privilegiadas

para a indústria de refino

—

Fonte: ANP, Santander, Petrobras – Estimativa com base no Cenário Correnteza

6

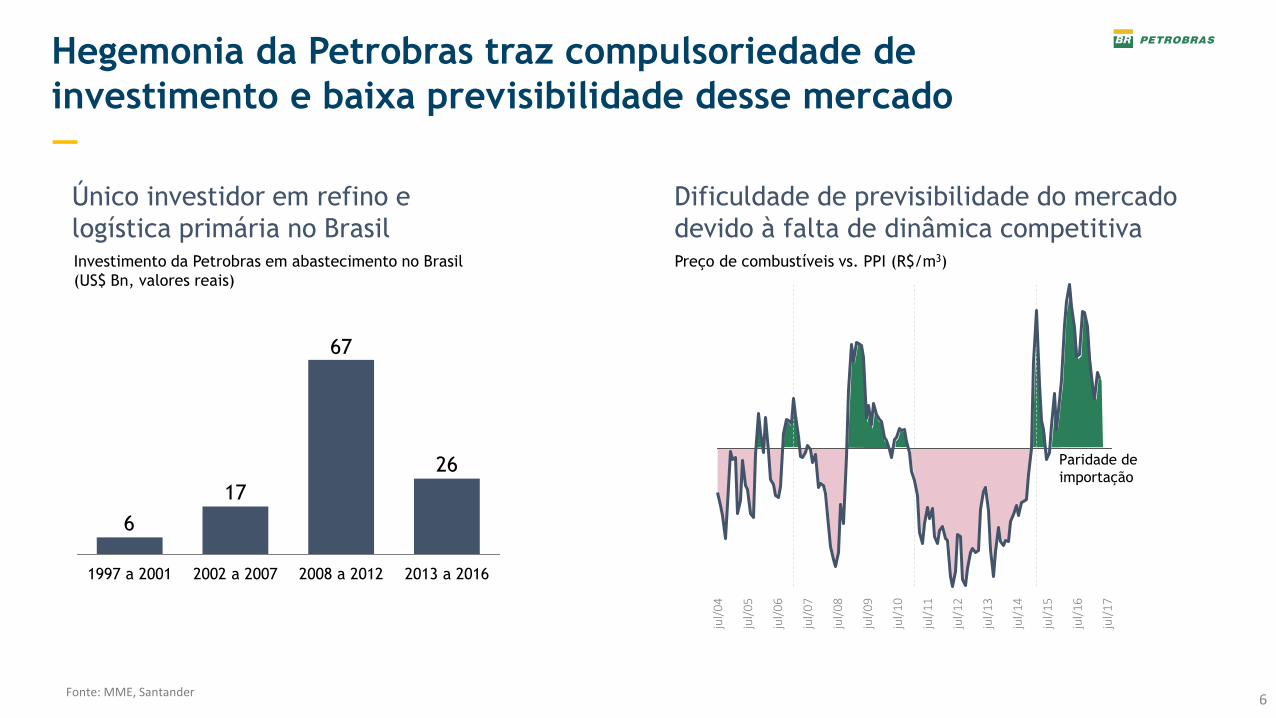

Hegemonia da Petrobras traz compulsoriedade de

investimento e baixa previsibilidade desse mercado

—

Dificuldade de previsibilidade do mercado

devido à falta de dinâmica competitiva

Único investidor em refino e

logística primária no Brasil

jul/04

jul/05

jul/06

jul/07

jul/08

jul/09

jul/10

jul/11

jul/12

jul/13

jul/14

jul/15

jul/16

jul/17

Paridade de

importação

Preço de combustíveis vs. PPI (R$/m3)Investimento da Petrobras em abastecimento no Brasil

(US$ Bn, valores reais)

26

67

17

6

2013 a 20162008 a 20122002 a 20071997 a 2001

Fonte: MME, Santander

7

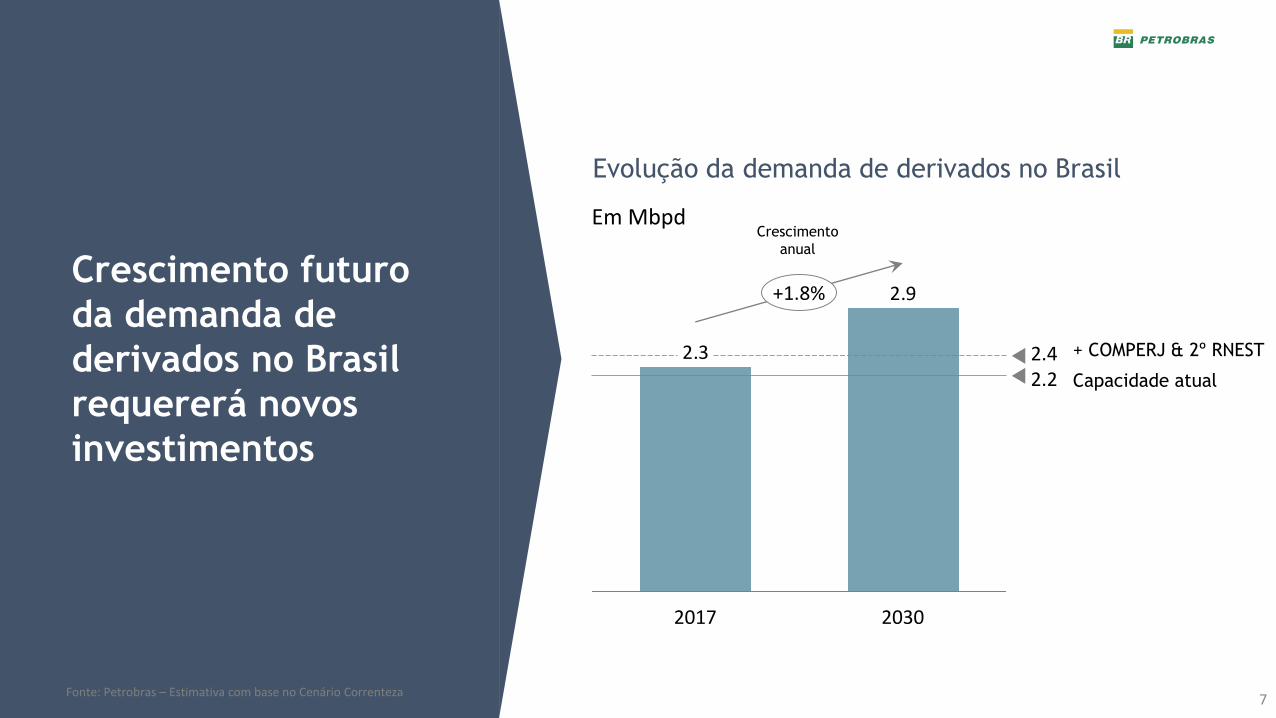

2.9

2.3

2.2

2030

Em Mbpd

2017

2.4

+1.8%

Evolução da demanda de derivados no Brasil

Capacidade atual

+ COMPERJ & 2º RNEST

Crescimento

anual

Fonte: Petrobras – Estimativa com base no Cenário Correnteza

Crescimento futuro

da demanda de

derivados no Brasil

requererá novos

investimentos

8

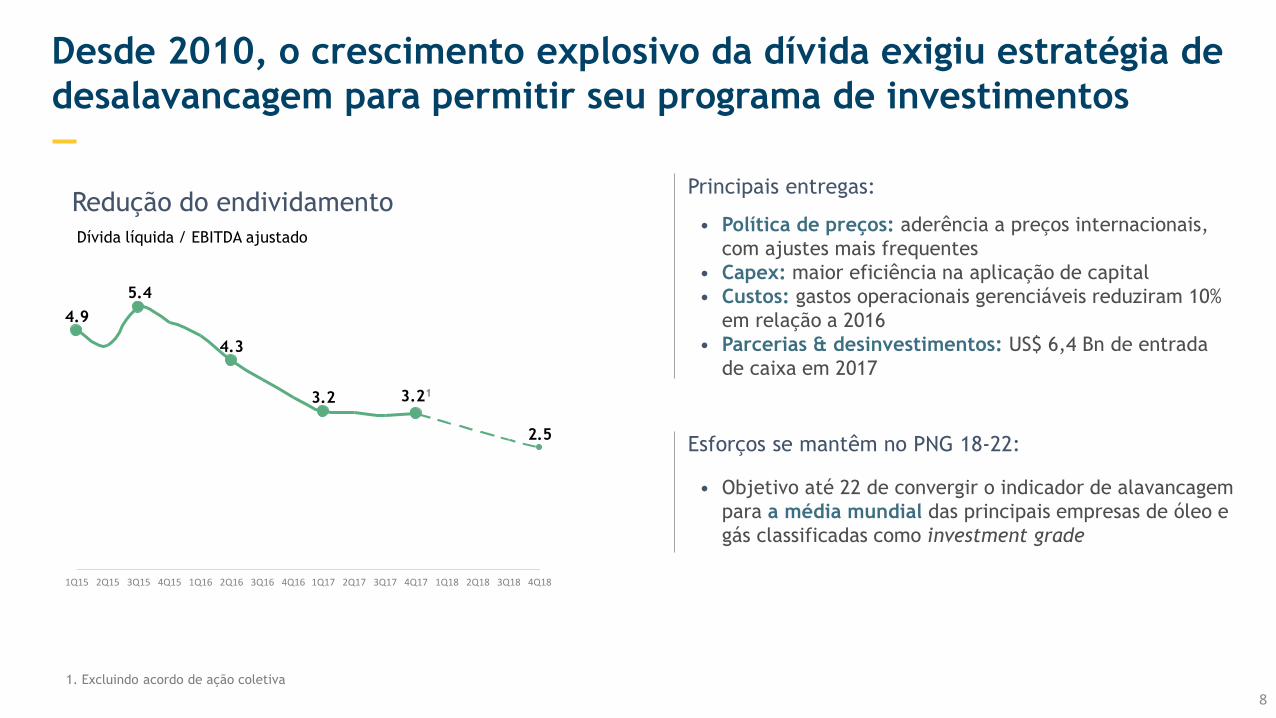

Desde 2010, o crescimento explosivo da dívida exigiu estratégia de

desalavancagem para permitir seu programa de investimentos

Redução do endividamento

Dívida líquida / EBITDA ajustado

3.2

4.3

5.4

4.9

2.5

3Q15 1Q174Q161Q15 3Q173Q162Q161Q162Q15

3.21

4Q15 1Q18 2Q18 4Q183Q184Q172Q17

• Política de preços: aderência a preços internacionais,

com ajustes mais frequentes

• Capex: maior eficiência na aplicação de capital

• Custos: gastos operacionais gerenciáveis reduziram 10%

em relação a 2016

• Parcerias & desinvestimentos: US$ 6,4 Bn de entrada

de caixa em 2017

• Objetivo até 22 de convergir o indicador de alavancagem

para a média mundial das principais empresas de óleo e

gás classificadas como investment grade

Principais entregas:

Esforços se mantêm no PNG 18-22:

1. Excluindo acordo de ação coletiva

Precificação atual baseada em dinâmica competitiva e no balanço importação/produção local

1

3

2

0

jan

abr

jan

ou

t

jul

jul

abr

abr

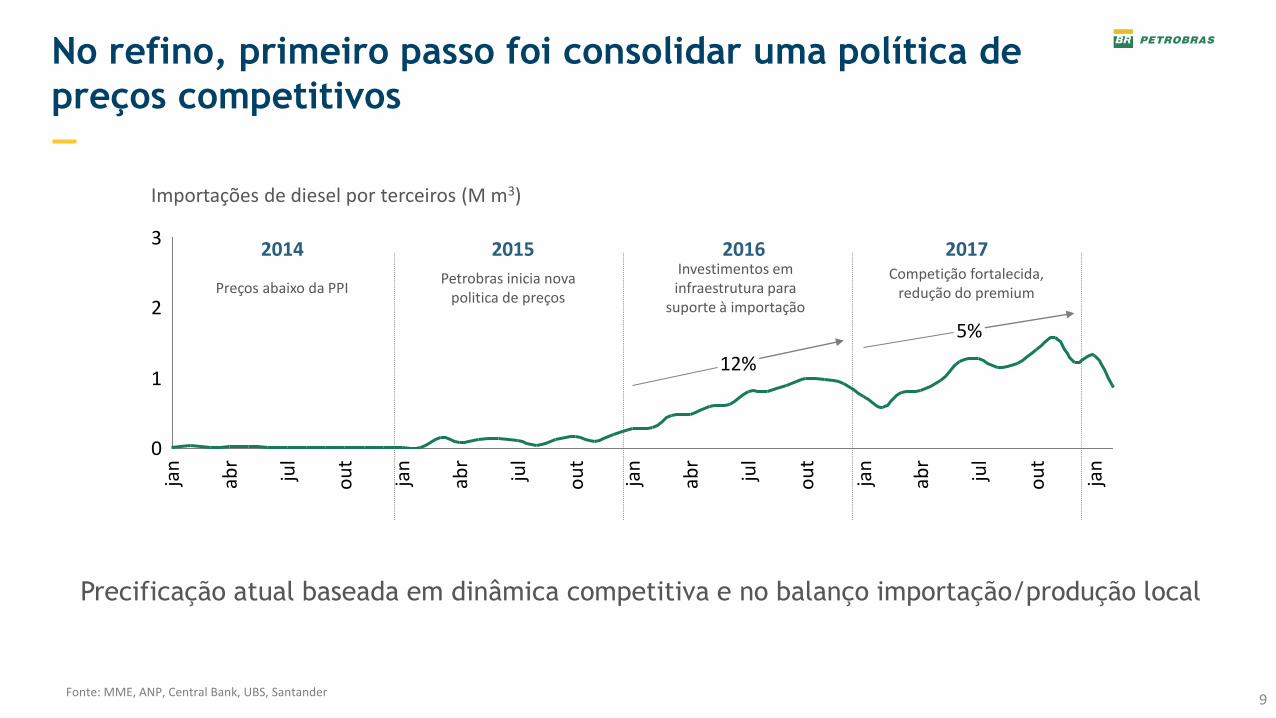

5%

jan

ou

t

12%

ou

t

janjul

jan

Importações de diesel por terceiros (M m3)

abr

ou

t

jul

Fonte: MME, ANP, Central Bank, UBS, Santander

2014

Preços abaixo da PPIPetrobras inicia nova

politica de preços

Investimentos em infraestrutura para

suporte à importação

Competição fortalecida,redução do premium

9

2015 2016 2017

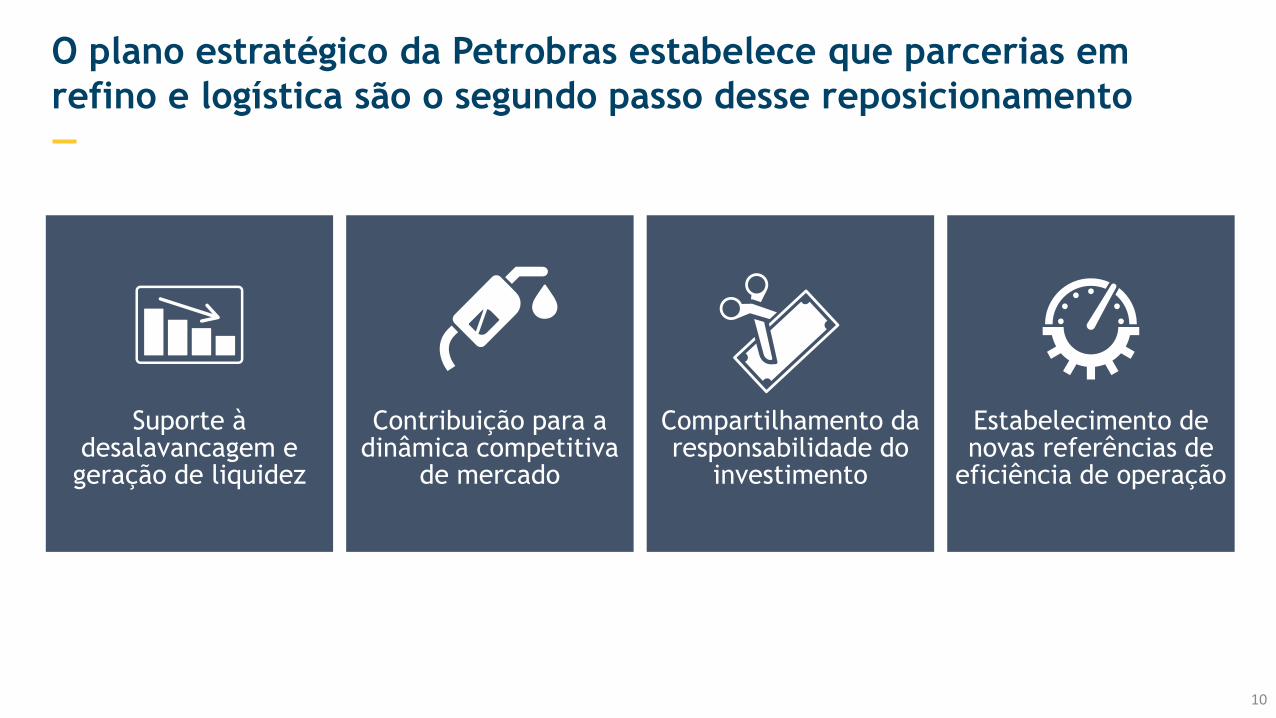

No refino, primeiro passo foi consolidar uma política de

preços competitivos

O plano estratégico da Petrobras estabelece que parcerias em

refino e logística são o segundo passo desse reposicionamento

Suporte à desalavancagem e

geração de liquidez

Contribuição para a dinâmica competitiva

de mercado

Compartilhamento da responsabilidade do

investimento

Estabelecimento de novas referências de

eficiência de operação

10

11

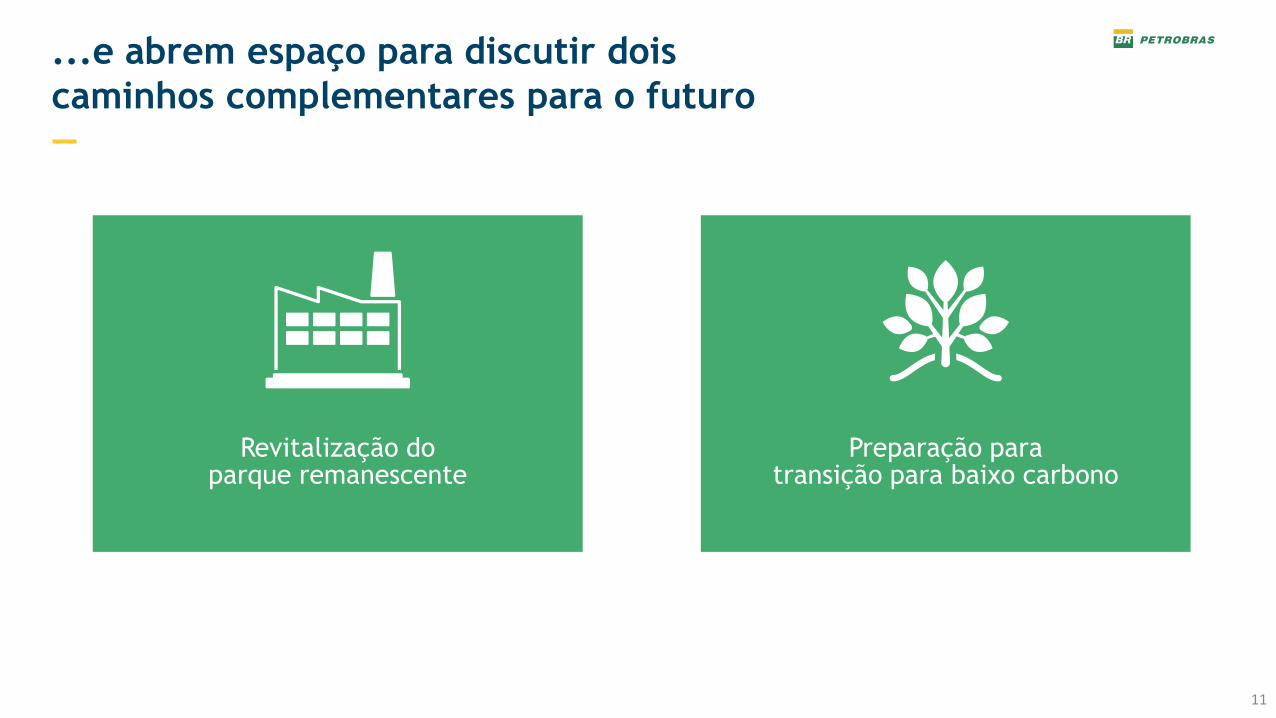

...e abrem espaço para discutir dois

caminhos complementares para o futuro

Revitalização do parque remanescente

Preparação para transição para baixo carbono

Modelo proposto para parcerias em refino

—

Refinaria Presidente Getúlio Vargas – Araucária, PR

13

Uma reflexão interna longa e que hoje tem a maturidade

suficiente para ser debatida com agentes da indústria

—

2 anos de reflexão

interna e

construção do

modelo

Discussão com

agentes

da indústria

para teste e

enriquecimento

do modelo

Alinhamento

de visões e

adaptação

do modelo

de parcerias

Anúncio do

projeto

Hoje

Nada está decidido – objetivo de hoje é apresentar a proposta para ouvir e recolher opiniões

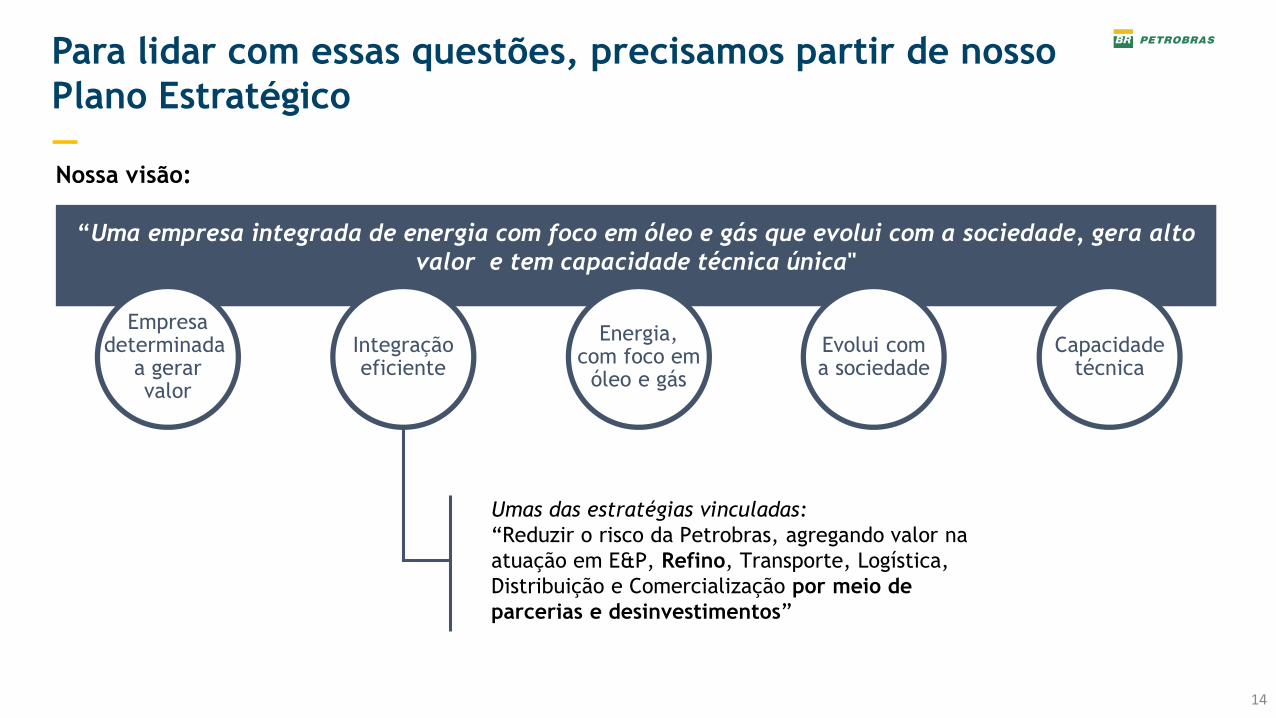

“Uma empresa integrada de energia com foco em óleo e gás que evolui com a sociedade, gera alto

valor e tem capacidade técnica única"

Energia,com foco em

óleo e gás

Evolui coma sociedade

Integraçãoeficiente

Empresadeterminada

a gerarvalor

Capacidadetécnica

Nossa visão:

Para lidar com essas questões, precisamos partir de nosso

Plano Estratégico

—

Umas das estratégias vinculadas:

“Reduzir o risco da Petrobras, agregando valor na

atuação em E&P, Refino, Transporte, Logística,

Distribuição e Comercialização por meio de

parcerias e desinvestimentos”

14

15

...e responder às

seguintes questões

relevantes para a

decisão

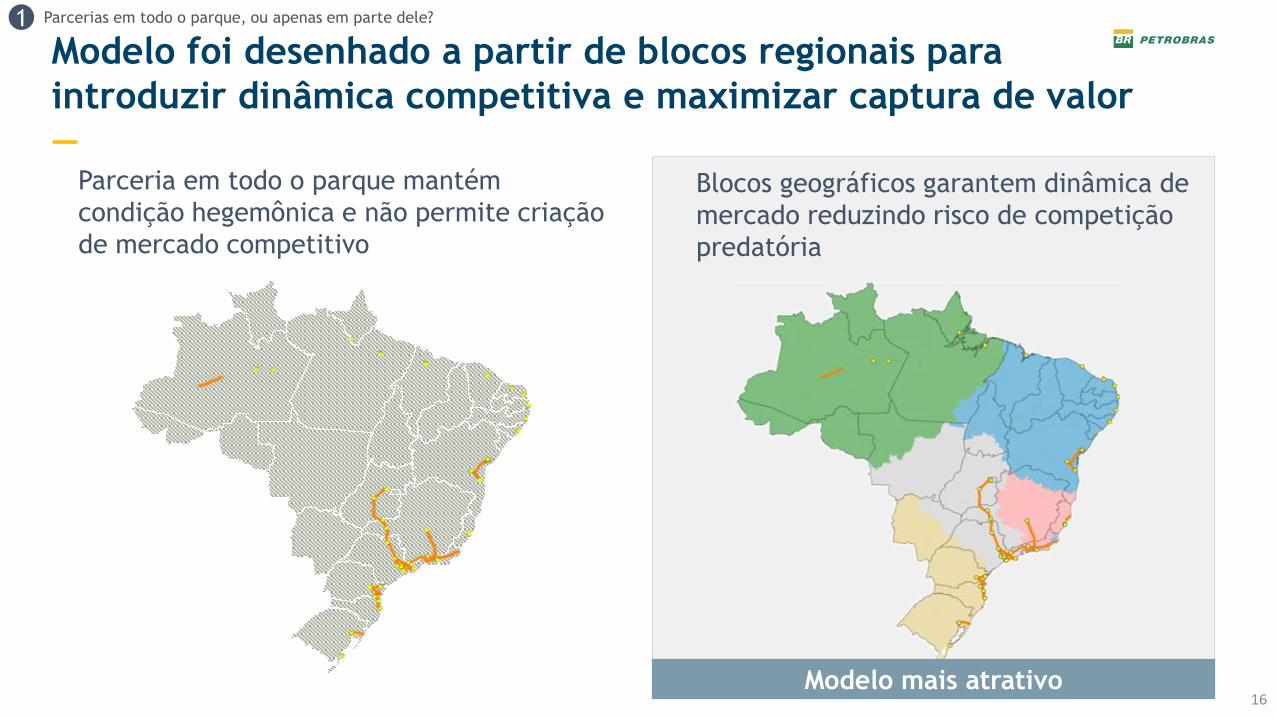

Parcerias em todo o parque, ou apenas em

parte dele?

Parceria somente no refino, somente na

logística, ou, de forma integrada, em refino e

logística?

Nos ativos definidos para a parceria, a

Petrobras deve manter o controle ou vender o

controle?

1

2

3

16

Blocos geográficos garantem dinâmica de

mercado reduzindo risco de competição

predatória

Parceria em todo o parque mantém

condição hegemônica e não permite criação

de mercado competitivo

Modelo foi desenhado a partir de blocos regionais para

introduzir dinâmica competitiva e maximizar captura de valor

—

1 Parcerias em todo o parque, ou apenas em parte dele?

Modelo mais atrativo

17

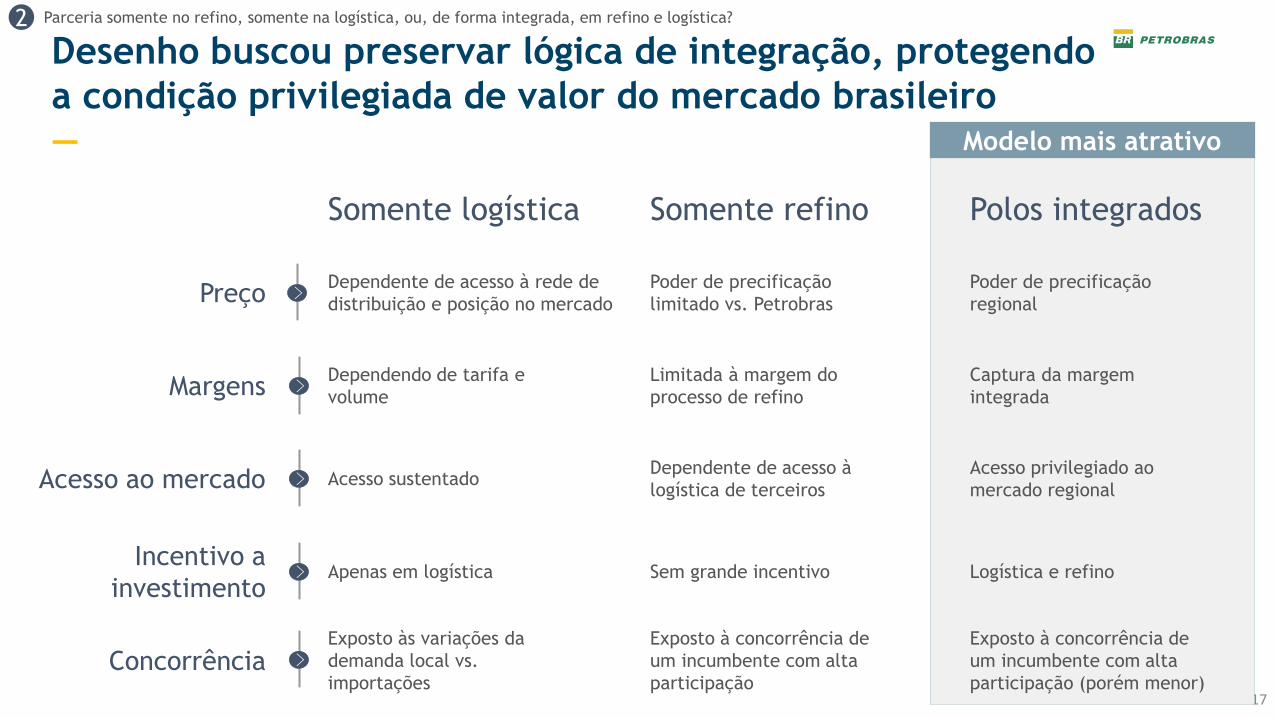

Desenho buscou preservar lógica de integração, protegendo

a condição privilegiada de valor do mercado brasileiro

—

Preço

Margens

Acesso ao mercado

Incentivo a

investimento

Somente logística

Dependente de acesso à rede de

distribuição e posição no mercado

Dependendo de tarifa e

volume

Acesso sustentado

Apenas em logística

Somente refino

Poder de precificação

limitado vs. Petrobras

Limitada à margem do

processo de refino

Dependente de acesso à

logística de terceiros

Sem grande incentivo

Polos integrados

Poder de precificação

regional

Captura da margem

integrada

Acesso privilegiado ao

mercado regional

Logística e refino

Modelo mais atrativo

ConcorrênciaExposto às variações da

demanda local vs.

importações

Exposto à concorrência de

um incumbente com alta

participação

Exposto à concorrência de

um incumbente com alta

participação (porém menor)

2 Parceria somente no refino, somente na logística, ou, de forma integrada, em refino e logística?

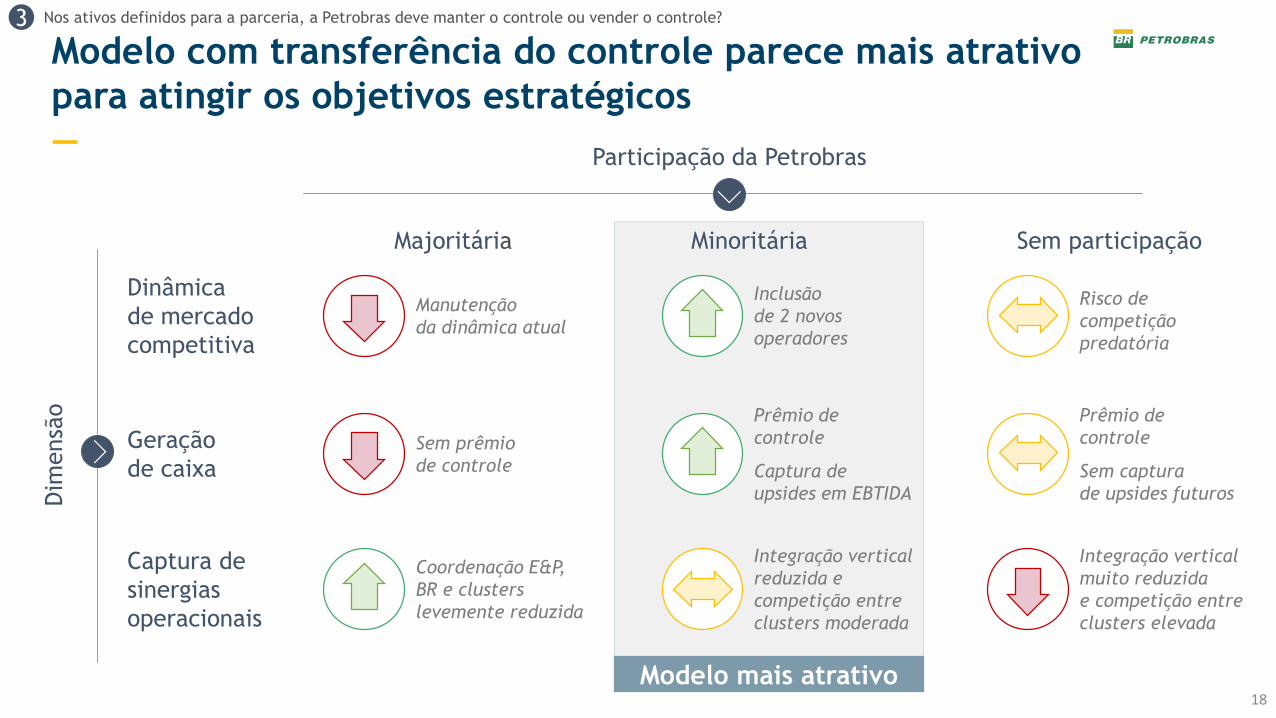

Modelo com transferência do controle parece mais atrativo

para atingir os objetivos estratégicos

—

Dinâmica

de mercado

competitiva

Manutenção

da dinâmica atual

Inclusão

de 2 novos

operadores

Risco de

competição

predatória

Geração

de caixaSem prêmio

de controle

Prêmio de

controle

Captura de

upsides em EBTIDA

Prêmio de

controle

Sem captura

de upsides futuros

Captura de

sinergias

operacionais

Coordenação E&P,

BR e clusters

levemente reduzida

Integração vertical

reduzida e

competição entre

clusters moderada

Integração vertical

muito reduzida

e competição entre

clusters elevada

Majoritária Minoritária Sem participação

Participação da Petrobras

Modelo mais atrativo

Dim

ensã

o

3 Nos ativos definidos para a parceria, a Petrobras deve manter o controle ou vender o controle?

18

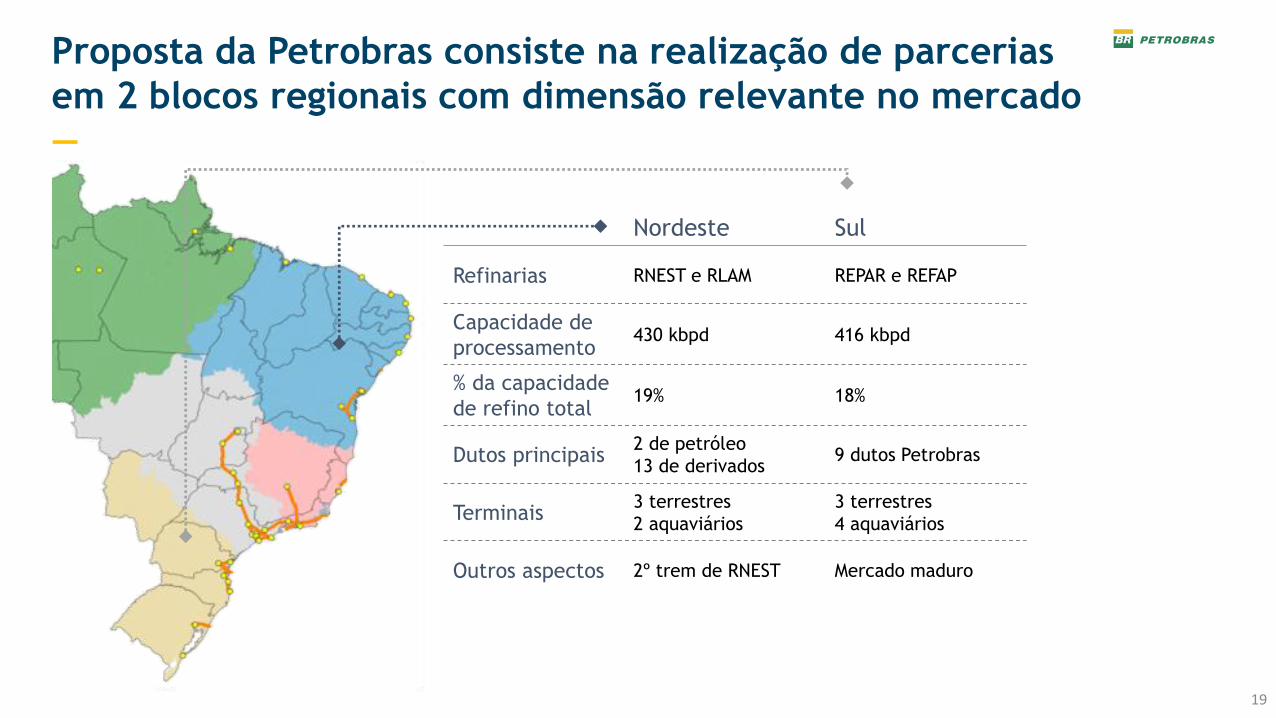

Nordeste Sul

Refinarias RNEST e RLAM REPAR e REFAP

Capacidade de

processamento430 kbpd 416 kbpd

% da capacidade

de refino total19% 18%

Dutos principais2 de petróleo

13 de derivados9 dutos Petrobras

Terminais 3 terrestres

2 aquaviários

3 terrestres

4 aquaviários

Outros aspectos 2º trem de RNEST Mercado maduro

Proposta da Petrobras consiste na realização de parcerias

em 2 blocos regionais com dimensão relevante no mercado

—

19

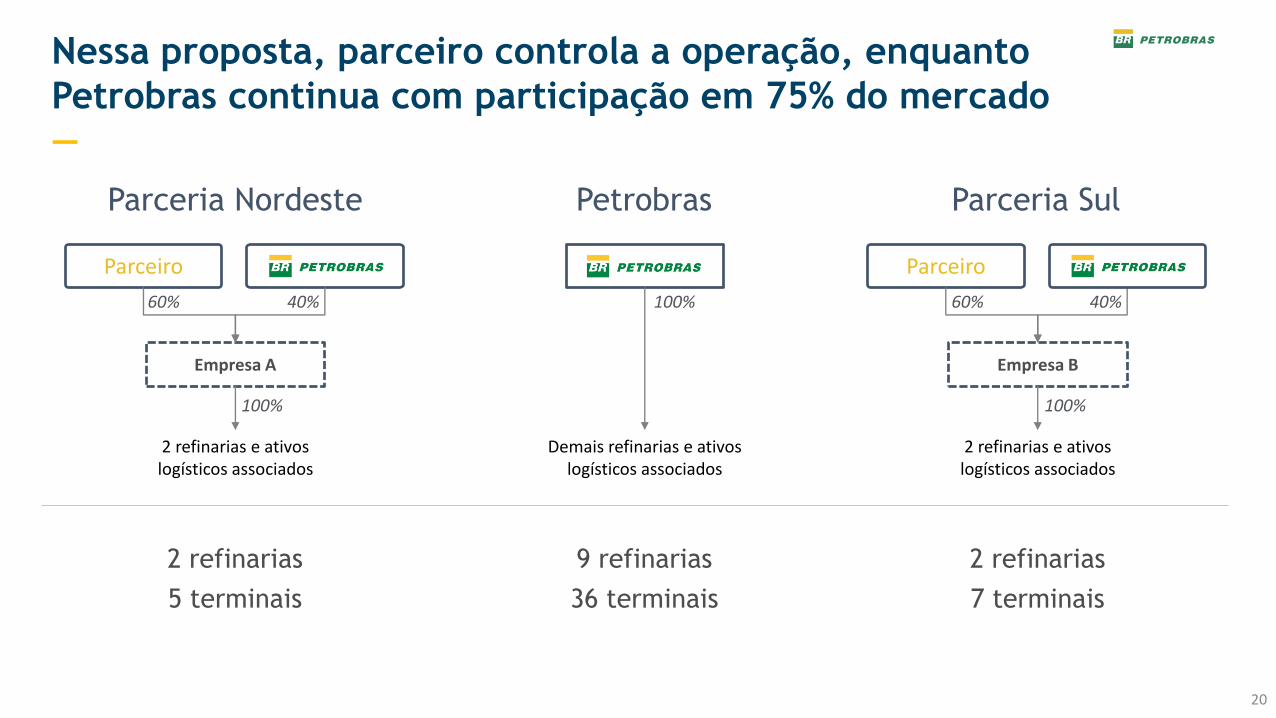

Nessa proposta, parceiro controla a operação, enquanto

Petrobras continua com participação em 75% do mercado

—

2 refinarias

5 terminais

9 refinarias

36 terminais

2 refinarias

7 terminais

Demais refinarias e ativos logísticos associados

Parceiro

Empresa A

2 refinarias e ativos logísticos associados

Parceiro

Empresa B

2 refinarias e ativos logísticos associados

Parceria Nordeste Parceria SulPetrobras

20

100%

100%

40%60% 40%60%

100%

21

Modelo garante oportunidades de parceria

estruturalmente sólidas em mercado dinâmico e atrativo

—

Dimensão relevante

no mercado

Gestão das

alavancas de valor

Acesso a polos

integrados

22

• Processo competitivo com

divulgação ao mercado

• Ida ao mercado simultânea dos

dois blocos

• Parceiros diferentes por bloco

Garantir competitividade

Privilegiar transparência

alinhado com nova

sistemática de

desinvestimento

Busca dos parceiros via processo competitivo

e transparente, alinhado com a nova sistemática de desinvestimentos

—

Objetivos Processo para parceria

23

Ambiente de negócios está em evolução, exigindo atenção

para temas chave

—

Combate a fraude

e posturas

anticompetitivas

Simplificação

tributária

Harmonização

da cadeia de

óleo & gás e

biocombustíveis

Estabilidade

regulatória e

fiscal

Obrigado!

Refinaria Landulpho Alves – Mataripe, BA