Embed Size (px)

Citation preview

Sergio Barroso de Mello

Fundador e Membro do Conselho

Luís Felipe Pellon

Fundador e Presidente do Conselho

www.pellon-associados.com.br

Tel. 21 3824-7800

Conteúdo Clipping

Boletim do Escritório Pellon & Associados Setembro 2011 Edição 19

No Brasil e no Mundo

RESSEGURO Online

“

” Comentários do advogado

Leonardo J. Burman sobre o funcionamento

do crédito à exportação nos traz importantes

dados históricos. Excelente fonte de consulta!

Um breve relato sobre o objetivo principal do

Resseguro e sua relação com o mercado é o

tema do meu artigo desta edição. E em

entrevista exclusiva para a Revista Cobertura

faço uma avaliação d

Tenham uma boa leitura.

Sergio Barroso de Mello

A história do seguro de crédito à exportação

no Brasil deverá tomar novo rumo. O ritmo

crescente das exportações despertou o

interesse de grandes Seguradores e

Resseguradores.

os impactos dos

atentados de 11 de setembro no mercado

ressegurador.

Quando realizada de forma adequada, a

subscrição assegura que o maior número

possível de pessoas receba um produto de

grande valor por um preço justo e razoável.

Esta questão está muito bem colocada na

matéria dos autores da Swiss Re.

O leitor encontrará ainda

comentários de Franciso Galiza da Rating de

Seguros sobre estudo

Ricardo Trunci nos traz matéria elucidativa

sobre as diferenças entre Apólices de seguro

garantia e Fianças bancárias, assegurando que

o seguro garantia representa a certeza da

conclusão do objeto do contrato. Confira!

da Standard and Poor´s.

Objetivo do ResseguroSergio Barroso de Mello

Fundador e Membro do Conselho

de Pellon & Associados

SEGURO DE CRÉDITO À EXPORTAÇÃO: Breves considerações sobre seu funcionamento e seu efeito na economia nacionalLeonardo J. Burman

Advogado do IRB-Brasil Re, pós-graduado em

Direito Empresarial pela UFF

Novos fatores de risco de subscriçãoAndrew Wibberley - Responsável pela UK & Ireland

Life and Health Underwriting da Swiss Re

David O’Sullivan - Responsável pela Global Life &

Health a Swiss Re

As diferenças entre Apólices de seguro garantia e Fianças bancárias em contratos de construção Ricardo Trunci - Diretor Comercial da J. Malucelli Seguradora

Deve-se Investir em Resseguradora?Rating de Seguros ConsultoriaEstudo “Outlook On Global Reinsurance Industry

Remains Stable As Multiple Catastrophes Fail To Erode

Capital Surplus”, da Standard and Poor´s.

Escritório Pellon & Associados desembarca em Düsseldorf

Lloyd´s processa Arábia Saudita para recuperar perdas

Mercado de seguros em países emergentes deve crescer US$ 900 bilhões até 2015

Resseguradora Mitsui Sumitomo Insurance Company Limited volta a operar

IRB-Brasil Re ingressa na Argentina como ressegurador local

IRB recebe prêmio de Melhor Ressegurador Local

Swiss Re Escolhida Melhor Resseguradora Internacional pelos Corretores Brasileiros

Companhias aprendem com atentado de 11 de setembro

Editorial

Contrato de Resseguro, Sergio Barroso de Mello

Na obra, editada pela Escola Nacional de Seguros (Funenseg), o autor aponta, nas 463 páginas, as funções, objetivos e bases técnicas do Resseguro, além de características dos contratos, fontes, modalidades, coberturas, obrigações e natureza jurídica desse negócio – além de questões que surgiram após a abertura do mercado de resseguros, em 2008.

Lançamento!

Objetivo do resseguro

Sergio Barroso de Mello

Fundador e Membro do Conselho

de Pellon & Associados

2 RESSEGURO Online

O resseguro tem por objetivo a distribuição dos efeitos econômicos da cobertura

do risco proposto, fracionando-se o seguro, sem alterar a relação segura-

do/segurador, pois o contrato de resseguro é negócio jurídico não relacionado

diretamente com o segurado, mantendo-se o segurador como o único responsável

diante do adimplemento da obrigação assumida ao aceitar o risco segurado.

Leciona Pedro Alvim que “o resseguro tem o mesmo objetivo do co-seguro:

distribuir entre os seguradores a cobertura do risco. Divergem todavia, na sua

estruturação técnico-jurídica. Tanto no co-seguro, como no resseguro há fraciona-

mento do seguro, mas naquele o segurado é o centro de convergência de tantas

relações jurídicas independentes, quantos forem os co-seguradores; neste a [1]relação jurídica entre o segurado e o segurador não sofre qualquer alteração”.

Em verdade, a crescente demanda pela contratação de seguros obriga as entidades

seguradoras, com o transcurso do tempo, a assumir maior número de riscos,

implicando elevada exposição das carteiras de seguro, mercê ao crescente

aumento na concentração dos valores segurados. Significa dizer que as sociedades

seguradoras tornam-se expostas à ocorrência de eventos cobertos pelos seguros,

como também a desvios decorrentes de riscos de flutuações fortuitas, tendo se

verificado estas variações com freqüência cada vez maior e períodos de ocorrência

mais curtos.

RESSEGURO Online 3

Todavia, a bilateralidade do contrato de Americano da Associação Internacional A disparidade quantitativa e qualitativa resseguro, no qual se verifica responsabi- de Direito de Seguro (Cila-Aida), era dos valores segurados que compõem lidade entre ressegurado e ressegurador, esperada uma alteração de preços após o uma carteira de seguros de uma empresa gera obrigações e direitos recíprocos, sinistro, o que não ocorreu.seguradora, unida aos fatores apontados mas não tem o objetivo de potencializar no parágrafo anterior, cuja materializa-direitos indenizatórios do segurado A explicação, diz ele, se deve ao fato de ção pode provocar um prejuízo econômi-diretamente ao ressegurador. que estávamos vivendo em uma época de co grave à capacidade financeira de uma

muita disponibilidade de resseguro e o entidade seguradora, no caso da O resseguro, entretanto, somente poderá aumento de preço não foi percebido de ocorrência de um sinistro de grande ser válido se baseado em um contrato de imediato. “Por vários anos, tivemos magnitude, sem prejuízo do tipo que seguro prévio, meio pelo qual o segura- estabilidade de preços no mercado seja, tem obrigatória e historicamente dor passa a ter obrigações derivadas da internacional. Agora, estamos enfrentan-forçado as seguradoras a contar com as transferência do risco.+ do dificuldades em relação às mudanças coberturas de resseguro, como elemento ____________________ climáticas, pois quando há uma sinistrali-indispensável para a diversificação dos [1] Ob., cit., pág. 356 dade maior a primeira consequência é riscos.

aumento de preço.”

Pode-se afirmar, em relação à homoge-

Já em relação aos atos terroristas, expõe neidade dos riscos assumidos pelo

Mello, o mercado ficou mais criterioso na segurador, que, enquanto em um caso

aceitação de riscos e/ou na exigência de individualmente considerado não é

sistemas de proteção mais eficazes que possível estabelecer previa e estatistica-

possam evitar sinistros ou amenizar mente a possibilidade de ocorrência e

perdas. “Eu diria que em um primeiro mesmo se vai ocorrer o evento danoso

momento o foco em relação ao terroris-garantido, é possível, por outro prisma,

mo foi cuidar da subscrição, de forma que em um grupo grande de riscos similares,

tanto o seguro como o resseguro fossem descobrir um modelo de comportamento

aceitos com extremo profissionalismo e determinado, ao menos em probabilida-

eficiência.”des.

Dessa maneira, afirma Mello, “foi Por isso que as sociedades seguradoras

possível garantir estabilidade na somente poderão capacitar-se a assumir

REVISTA COBERTURA sinistralidade, capaz de ser coberta com o maior número possível de riscos,

14/09/2011 pequena elevação do preço ou dentro do transferindo, através do resseguro, os

princípio da mutualidade, fundamental efeitos econômicos de sua responsabili-

Presidente do Cila-Aida, Sergio Barroso no sistema de seguro e resseguro a nível dade em cada risco ou parte dele,

de Mello avalia os impactos dos atenta- mundial”, afirma. objetivando alcançar um equilíbrio

dos de 11 de setembroquantitativo de seu compromisso global

Por Karin Fuchs No Brasil- Especificamente no Brasil, o em função da sua carteira de seguros.

presidente do Cila-Aida analisa que não

O mundo nunca mais foi o mesmo depois houve mudança perceptível. Primeira-O resseguro vem a ser a garantia que se

dos atentados de 11 de setembro de mente porque o mercado de resseguros divide e subdivide (ou otimiza os riscos),

2001. Mas, ao contrário do que se no país, na época, era fechado. em termos que permitam dar maior

imaginava, os impactos no mercado de extensão às iniciativas (capacidade de

seguros e resseguros não foram de “Hoje é um pouco diferente, temos um assunção de novos riscos), evitando a

imediato. mercado aberto com dezenas de exposição do segurador a graves

resseguradoras operando, inclusive contingências, de tal sorte que este pode

Na avaliação de Sérgio Barroso de Mello, várias locais que poderiam assumir manter intacta a garantia que oferece ao

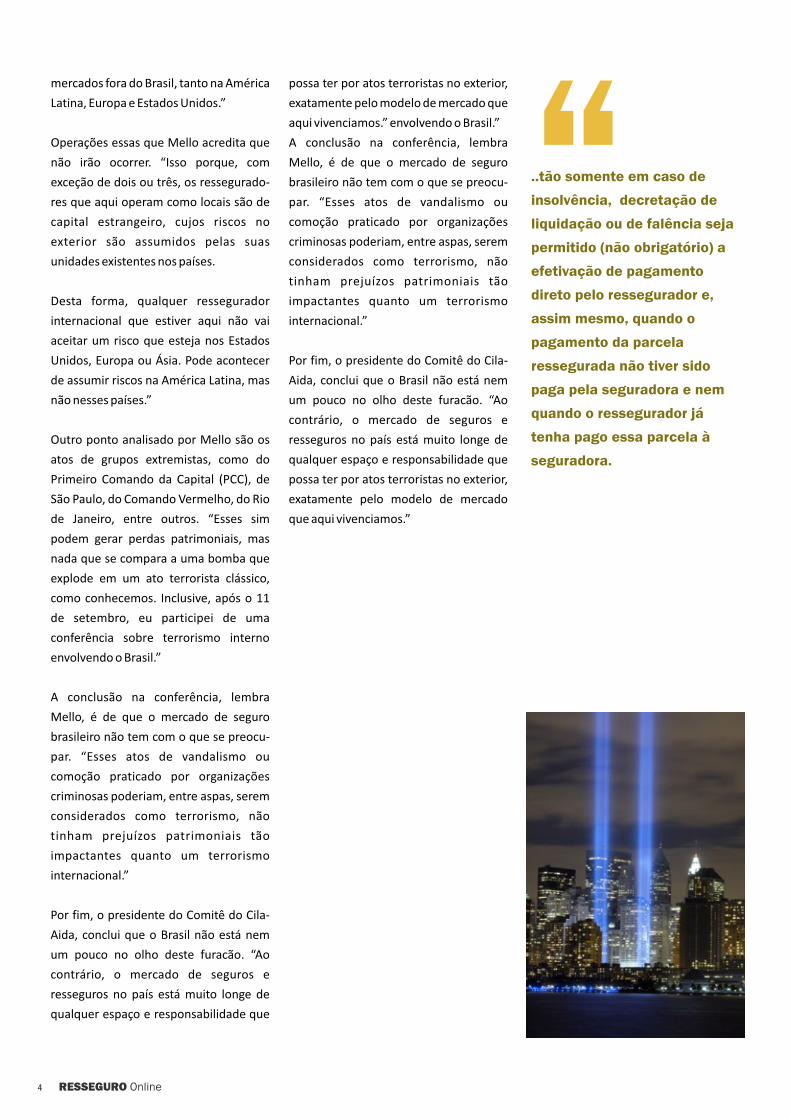

presidente do Comitê Ibero-Latino- operações de retrocessão oriundas de público.

Entrevista

mercados fora do Brasil, tanto na América possa ter por atos terroristas no exterior,

Latina, Europa e Estados Unidos.” exatamente pelo modelo de mercado que

aqui vivenciamos.” envolvendo o Brasil.”

Operações essas que Mello acredita que A conclusão na conferência, lembra

não irão ocorrer. “Isso porque, com Mello, é de que o mercado de seguro

exceção de dois ou três, os ressegurado- brasileiro não tem com o que se preocu-

res que aqui operam como locais são de par. “Esses atos de vandalismo ou

capital estrangeiro, cujos riscos no comoção praticado por organizações

exterior são assumidos pelas suas criminosas poderiam, entre aspas, serem

unidades existentes nos países. considerados como terrorismo, não

tinham prejuízos patrimoniais tão

Desta forma, qualquer ressegurador impactantes quanto um terrorismo

internacional que estiver aqui não vai internacional.”

aceitar um risco que esteja nos Estados

Unidos, Europa ou Ásia. Pode acontecer Por fim, o presidente do Comitê do Cila-

de assumir riscos na América Latina, mas Aida, conclui que o Brasil não está nem

não nesses países.” um pouco no olho deste furacão. “Ao

contrário, o mercado de seguros e

Outro ponto analisado por Mello são os resseguros no país está muito longe de

atos de grupos extremistas, como do qualquer espaço e responsabilidade que

Primeiro Comando da Capital (PCC), de possa ter por atos terroristas no exterior,

São Paulo, do Comando Vermelho, do Rio exatamente pelo modelo de mercado

de Janeiro, entre outros. “Esses sim que aqui vivenciamos.”

podem gerar perdas patrimoniais, mas

nada que se compara a uma bomba que

explode em um ato terrorista clássico,

como conhecemos. Inclusive, após o 11

de setembro, eu participei de uma

conferência sobre terrorismo interno

envolvendo o Brasil.”

A conclusão na conferência, lembra

Mello, é de que o mercado de seguro

brasileiro não tem com o que se preocu-

par. “Esses atos de vandalismo ou

comoção praticado por organizações

criminosas poderiam, entre aspas, serem

considerados como terrorismo, não

tinham prejuízos patrimoniais tão

impactantes quanto um terrorismo

internacional.”

Por fim, o presidente do Comitê do Cila-

Aida, conclui que o Brasil não está nem

um pouco no olho deste furacão. “Ao

contrário, o mercado de seguros e

resseguros no país está muito longe de

qualquer espaço e responsabilidade que

..tão somente em caso de

insolvência, decretação de

liquidação ou de falência seja

permitido (não obrigatório) a

efetivação de pagamento

direto pelo ressegurador e,

assim mesmo, quando o

pagamento da parcela

ressegurada não tiver sido

paga pela seguradora e nem

quando o ressegurador já

tenha pago essa parcela à

seguradora.

“

4 RESSEGURO Online

Leonardo J. BurmanAdvogado do IRB-Brasil Re, pós-graduado

em Direito Empresarial pela UFF

www.irb-brasilre.com.br

IRB-Brasil Re

www.irb-brasilre.com.br

Informações adicionais sobre o conteúdo do IRB-Brasil Re podem ser adquiridas através do seguinte endereço:

Loreta Pinheiro de Castro | Assessoria de Comunicação E-mail:

SEGURO DE CRÉDITO À EXPORTAÇÃO: BREVES CONSIDERAÇÕES SOBRE SEU FUNCIONAMENTO E SEU EFEITO NA ECONOMIA NACIONAL

1. Breve relato histórico:

1.1 Histórico geral:

Após a Primeira Guerra Mundial (1914-1918), o seguro de crédito desenvolveu-se

decisivamente devido à necessidade que vários países europeus tinham de

proteger e expandir suas reservas no exterior e estimular o desenvolvimento da

exportação.

Devido à complexidade dos fatores envolvidos na exportação, tais como, depen-

dências da estabilidade monetária e cambial, seriedade do cliente importador e

situação política do país, podem-se supor as surpresas, preocupações e efetivos

prejuízos enfrentados pelo mercado segurador da época.

No início da Segunda Guerra Mundial (1939-1945) teve início, efetivamente, a

atividade do segurador de crédito em países como a Inglaterra (London Guarantee

and Accidents), EUA (Export Indemnity of Chicago e National Surety), França

(Urbaine Crédit), entre outros.

RESSEGURO Online 5

Desde então, insuflados também pelo Seguro de Crédito à Exportação e, citamos principalmente a mora do

aumento de riscos de incidentes políticos conseqüentemente, as instituições devedor público por prazo igual ou

no comércio internacional, houve um financeiras que financiarem ou, refinan- superior a cento e oitenta dias do

enorme e progressivo crescimento no ciarem suas exportações. vencimento (prazo de caracterização do

número de países que vêem a implanta- sinistro), a rescisão arbitrária pelo

ção e o estímulo do seguro de crédito à O Seguro de Crédito à Exportação possui devedor público e a moratória geral

exportação como importante instrumen- a estrutura de funcionamento semelhan- decretada pelas autoridades do país do

to promotor de seu comércio, auxiliar de te aos demais tipos de seguro e, como tal, devedor.

sua balança comercial. tem função de indenizar o segurado, cujo

crédito não foi recuperado. Não obstante, tal ramo do Seguro de

1.2 Histórico brasileiro: Crédito à Exportação manteve-se

No entanto, o Seguro de Crédito à modesto e, resumia-se, na prática, às

Instituído pela Lei n.º 6.704, de 26 de Exportação é mais que um simples atividades desenvolvidas pelo IRB

outubro de 1979 e regulamentado pelo seguro. Antes de tudo, é um instrumento Brasil Resseguros S/A, e, basicamente,

Decreto n.º 3.937, de 25 de setembro de de prevenção, uma vez que a análise relacionadas com operações envolvendo

2001, com alterações introduzidas pela financeira dos importadores é, em si, recursos de governo.

Lei nº 10.659, de 22 de abril de 2003 e Lei uma ferramenta comercial muito eficaz

n.º 11.281 de 20.02.2006, o Seguro de na seleção e concentração de esforços de Desinteresse do mercado privado em

Crédito à Exportação foi tido como um vendas para desenvolvimento de atuar no ramo, falta de confiabilidade

meio prático e eficiente para afastar diferentes mercados, inclusive o e tradição dos exportadores, custos

surpresas indesejáveis na balança brasileiro. envolvidos, podem explicar a pouca

comercial nacional (seja por motivos expressão desta modalidade de cobertu-

econômicos, políticos ou extraordinári- 2 Garantia da União para riscos comerci- ra de risco no país.

os) e, assim, atrair com mais segurança e ais e para riscos políticos e extraordinári-

força o investimento privado em nosso os: Outra questão deve-se, muitas vezes, a

país. opção da própria empresa em assumir o

A partir de 1979, a garantia da União, risco do negócio e embutir no custo do

Como definição, o artigo 1º do Decreto para riscos comerciais e para riscos projeto eventual hipótese de sinistro

n.º 3.937, de 25 de setembro de 2001 políticos e extraordinários, manteve-se motivado por alterações políticas

dispõe, verbis: “O seguro de Crédito à possível, mediante autorização do inesperadas.

Exportação SCE tem por objetivo segurar Ministério da Fazenda.

as exportações brasileiras de bens e Independente de outros critérios

serviços contra riscos comerciais, Hoje, conforme disposto na Lei n.º 11.281 analisados, importante à observação de

políticos e extraordinários que possam de 20.02.2006, a União poderá, por enfoque atuarial no sentido de que a

afetar as transações econômicas e intermédio do Ministério da Fazenda, Seguradora estuda a distribuição dos

financeiras a operações de crédito à conceder garantia de cobertura dos mercados de destino na composição de

exportação”. riscos comerciais e dos riscos políticos e sua carteira total.

extraordinários assumidos em virtude do

O Seguro de Crédito à Exportação garante Seguro de Crédito à Exportação. Assim, o valor do prêmio do seguro de

a indenização por perdas líquidas Riscos Políticos deve ser diretamente

definitivas que possam ocorrer em Sobre o chamado “riscos políticos e proporcional ao risco país (relacionado

conseqüência do não recebimento de extraordinários”, já previsto desde o ao investiment grade). Ou seja, quanto

créditos concedidos aos importadores no Decreto 3.937 de 2001, fazem-se válidos maior o risco país, logicamente, maior o

exterior. Constitui-se, portanto, num alguns comentários. valor do prêmio do seguro em questão.

importante instrumento de apoio à

exportação. Os artigos do mencionado Decreto

declaram, taxativamente, as hipóteses

Assim, o exportador poderá obter o incluídas em tal cobertura. Dentre outras,

6 RESSEGURO Online

3 - Criação da Seguradora brasileira de Hoje no Brasil, além da SBCE, foi criada Mesmo com deficiências e ainda

Comércio Exterior SBCE: também a Seguradora de Crédito do reduzida utilização no Brasil, o Seguro

Brasil S.A. SECREB , sendo a mais nova de Crédito à exportação tem sido

Seguindo modelos internacionais (export seguradora de crédito à exportação no determinante para o sucesso de opera-

credit agencies ECAs5), o Brasil criou a Brasil, que tem como acionista o Consor- ções de exportação, ajudando, e muito, à

Seguradora Brasileira de Comércio cio Internacional de Aseguradores de fortificação da nossa Economia.+

Exterior (SBCE), em 1997, e o Fundo de Crédito S.A. - CIAC, cujos sócios são a

Garantia das Exportações (FGE), em CESCE Compañía Española de Seguros Bibliografia:

1999. de Crédito a la Exportación S.A. (perten-

cente ao Governo Espanhol), a Münche- Reuters, abril de 2006, matéria

A Seguradora brasileira de Crédito à ner Rückversicherungs Gesellschaft - assinada por Denise Luna e divulgada

Exportação S/A é uma companhia Munich Re, Banco Santander Central no site www.ccfb.com.br

privada, constituída sob forma de Hispano S.A. e o BBVA - Banco Bilbao

sociedade anônima, que tem por Vizcaya Argentaria S.A. www.aeb.org.br Associação de

finalidade exclusiva explorar a atividade Comércio Exterior do Brasil

de SCE. Atualmente, é a única empresa 4 - CONCLUSÕES:

autorizada a operar com o SCE no Brasil. Blumenschein, Fernando. Mercado

No Brasil, um conjunto de iniciativas de financiamento e seguro à expota-

O modelo adotado, embora com adotadas ao longo dos anos 90 reformu- ção no Brasil. Publicações Seriadas

acionista estrangeiro, conta com a lou o sistema público de financiamento e FGV-SP (2002)

maioria do capital nacional e com a seguro à exportação. Tem-se hoje, pelo

participação de dois importantes bancos menos em tese, um quadro caracterizado

públicos, o Banco do Brasil e o BNDES. pela oferta de um amplo leque de

mecanismos de apoio financeiro às

Hoje, a SBCE teria participação no exportações com condições de suprir a

mercado ao redor de 78%. demanda dos exportadores.

A SBCE, vem sendo de fundamental A história do seguro de crédito à exporta-

importância para o sucesso de inúmeras ção no Brasil deverá tomar novo rumo. O

operações financiadas com recursos do ritmo crescente das exportações

governo e pela crescente expansão de despertou o interesse de grandes

empresas atuantes no seguro de crédito à Seguradores e Resseguradores.

exportação.

A importância do Seguro de Crédito à

O modelo atual , mesmo com a presença Exportação é, portanto, enorme e muito

estrangeira, foi conceitualmente previsto positivo para o comércio exterior, tendo

como empresa de maioria de capital em vista a estabilidade deste incentivo às

privado nacional, mas com participações exportações e o acúmulo de experiências

de bancos públicos, visando incorporar à no ramo específico.

filosofia operacional da empresa

aspectos culturais próprios, além das Não obstante, questiona-se a necessida-

forças e conceitos de importantes de de ampliar e solidificar a gama de

agentes de crédito do governo, à parte do coberturas de riscos, como para produ-

aspecto lucro. Ao mesmo tempo, visava, ção, participação em concorrências,

sabiamente, resguardar as questões variações cambiais, rescisão arbitrária do

inerentes à estratégia de política importador, riscos de montagem, dentre

comercial exportadora. outras.

A SBCE, vem sendo de

fundamental

importância para o

sucesso de inúmeras

operações financiadas

com recursos do governo

e pela crescente

expansão de empresas

atuantes no seguro de

crédito à exportação

“

RESSEGURO Online 7

Swiss Re publications

www.swissre.com

Informações adicionais sobre o conteúdo da Swiss Re podem ser adquiridas através do seguinte endereço:

Marisa Silva | Swiss Re - Communications E-mail: [email protected]

www.swissre.com

R

Andrew Wibberleyesponsável pela UK & Ireland Life

and Health Underwriting da Swiss Re

fatores subscriçãoNovos de risco de

R

David O’Sullivanesponsável pela Global Life & Health

Underwriting da Swiss Re

Sempre que ocorre uma mudança significativa no nosso ambiente empresarial,

surgem novas oportunidades assim como desafios. A recente resolução do Tribunal de

Justiça da União Europeia (TJUE) sobre descriminação por razões de género apresenta

um desses desafios, mas também uma oportunidade para o setor responder de forma

inovadora.

Embora a lógica por trás do primeiro parecer da Advogada-Geral Kokott sobre o caso

Test Achats não tenha sido comentada na resolução final do TJUE, uma vez que o TJUE

não criticou o uso do gênero como fator de risco, mas sim concluiu que a própria

Diretiva era inconsistente, vale a pena evocar o parágrafo 62 do seu parecer:

“A esperança de vida dos segurados… sofre grande influência de circunstâncias

económicas e sociais e dos hábitos de cada indivíduo (por exemplo, o tipo de atividade

profissional exercida e a sua duração, o meio familiar e social, os hábitos alimentares, o

consumo de estimulantes e/ou drogas, as atividades recreativas e a prática de

desporto)."

8 RESSEGURO Online

ambiente de vendas, podendo haver diferenças entre países

quanto ao que as pessoas consideram sensato revelar como

parte do processo de aquisição de seguros

Verificável por prova independente:

Para aumentar a probabilidade de uma boa declaração para

determinada pergunta, deve haver uma possibilidade real de

identificar a omissão na declaração. Por conseguinte, é

preferível dispor de um método independente de verificação

da declaração na subscrição ou na fase de pedido de Isso sublinha a opinião defendida por alguns comentadores

reembolso, caso seja necessáriode que as seguradoras preferem utilizar parâmetros

genéricos como o género para prever a esperança de vida, em

Comprovado noutros mercados: detrimento de fatores mais específicos relevantes para as

Durante muitos anos os diferentes mercados têm feito modernas tendências sociais.

perguntas diferentes. Embora nem sempre sejam

imediatamente transferíveis, pode haver conhecimentos Independentemente de acharmos que esta é uma visão justa,

aplicáveis que nos sirvam como atalho para uma abordagem ou não, da abordagem ao setor, a incerteza atual é uma

privilegiada num novo mercadooportunidade para reconsiderarmos os limites da subscrição

e revermos esses aspectos. Como o número de opções que

Negociável: temos para subscrever deverá sofrer uma redução, temos de

A abordagem empregue deve fazer sentido e parecer justa ter a certeza que vamos fazer o melhor uso daqueles fatores

tanto para os clientes que respondem às perguntas como de risco que nos são facultados.

para aqueles que devem fazê-las – sejam médicos,

O novo fator de risco ideal intermediários ou os próprios comerciais de uma empresa. O

ideal seria entender e aceitar intuitivamente a relação entre o

Há certos critérios que devem estar presentes quando se fator de risco e o seguro e assim não exigir mais

introduz um novo fator, ou um fator revisto, no processo de esclarecimentos

subscrição.

Ao considerar os méritos dos fatores mencionados acima, é

Indicador significativo de mortalidade / morbidade: um engano procurar pelo novo fator de risco perfeito. Isso

O indicador deve justificar o seu papel no processo sendo impede qualquer aperfeiçoamento ou diferenciação no

suficientemente forte na previsão do evento segurado para modo como as companhias avaliam o risco.

assim ter um impacto significativo no preço

Uma avaliação honesta dir-nos-ia que muitas das atuais

Não coberto por processo de subscrição já existente: perguntas que fazemos ou exames médicos que realizamos

Este não deve duplicar a tarefa já desempenhada por uma não alcançariam os 100% em todas as categorias sugeridas,

questão ou teste existente - deve trazer, tanto quanto mas são partes integrantes do processo de subscrição

possível, novas informações para o subscritor estabelecido. Por exemplo, sabemos que os clientes, em

geral, não declaram o verdadeiro consumo de álcool e uso de Baseado em provas: drogas, mas isso não nos impede de colocar essas perguntas e Mais do que nunca, devemos ter clara a exigência de justificar de considerar as declarações quando as mesmas são feitas.as nossas decisões utilizando um fundamento baseado em

provas. Todo e qualquer fator de risco tem de estar Possíveis novos fatores de risco

comprovadamente vinculado ao episódio segurado que

pretende prever Esta lista não é exaustiva, mas pretende proporcionar uma

reflexão e discussão. Todos esses fatores de risco têm algum

Expectativa de uma boa declaração por parte do cliente: impacto sobre a mortalidade e/ou morbidade. O desafio

É necessária uma expectativa de declaração realista. Isto não consiste em saber se correspondem aos critérios

se refere apenas às perguntas a serem feitas, mas também ao mencionados acima de forma convincente.

RESSEGURO Online 9

mas provas sobre tais novos fatores de risco em seguros são,

por definição, limitadas.

Poderão também ser levantadas questões sobre proteção de

dados dependendo de como essas provas são recolhidas. Por

exemplo, se tentarmos tranquilizar o cliente utilizando outras

bases de dados, teremos de ser cuidadosos para não

esbarrarmos em apreciações de ordem jurídica ou social

sobre a forma como estamos a recolher dados.

Perspectivas futuras

A capacidade de subscrição é essencial não só para o nosso

setor como para todos aqueles a quem proporcionamos um

serviço de grande importância. Quando realizada de forma

adequada, a subscrição assegura que o maior número

possível de pessoas receba um produto de grande valor por

um preço justo e razoável.

A Swiss Re está empenhada em estudar ainda mais essas

novas ideias e trabalhar com os clientes para descobrir como

vamos continuar a avaliar honestamente e da melhor forma

os riscos que nos são apresentados – e avançar com uma

abordagem de subscrição capaz de evoluir de forma a

responder a todos os desafios que teremos pela frente.+A Swiss Re reconhece vários graus de mérito e de dificuldade

em todas as possibilidades supramencionadas e outros

fatores de risco similares. Para nós, isto é visto como uma área

onde a diferenciação saudável deve ser encorajada, uma vez

que diferentes fornecedores e grupos de afinidade poderão

aceder mais facilmente a novos fatores de risco, como por

exemplo dados bancários ou inscrição num ginásio.

Pode muito bem acontecer que os testes, em particular em

torno da expectativa de uma boa declaração, variem

significativamente dependendo do método de venda. Isso irá

fazer mexer o ponteiro e mostrar qual das soluções acima

funciona melhor para diferentes companhias em diferentes

contextos. Tal solução deverá ser antes uma combinação de

fatores de risco que se torna numa ferramenta de diagnóstico

realmente poderosa ao invés de respostas isoladas a

perguntas num modelo de subscrição mais avançado.

É claro que quaisquer novos fatores de risco que introduzimos

também poderão estar sujeitos a desafios de caráter jurídico

e regulatório. Em particular, teremos de demonstrar que

nossas decisões não são discriminatórias e que são baseadas

em provas. Este é um desafio que devemos ser capazes de

encarar dada a quantidade de pesquisas gerais nestas áreas,

Principais considerações

Possíveis perguntas sobre número de acidentes, quilómetros percorridos,pontos por infrações na carta de condução ou prémio de seguro automóvel

Quanto recebe um candidato (em relação à sua idade)

Classe profissional ou tipo de profissão

Nível mais alto de escolaridade obtido

Pergunta já feita em todas as propostas – podemos dar melhor utilidade às respostas? Uma simples pergunta - possivelmente alargando o leque de atividadesarriscadas a uma pergunta mais generalizada sobre passatempos e afrequência dos mesmos - ou comprovando através do cartão demembro de um ginásio

Relação entre o tempo extralaboral nos últimos 12 meses e amorbidade/mortalidade futura

Indagar mais a fundo, prognosticando aqueles mais jovens que parecem saudáveis mas que futuramente deverão apresentar IMC, PA ou colesterol elevados

Considere dar crédito a um bom histórico familiar de parentescom grande longevidade

Fator de risco negativo reconhecido, em particular nos homens Pode indicar insolvência ou boa gestão de bens a longo prazo –indicadores negativo e positivo de mortalidade futura

Fator de risco

Condução

Ordenado

Profissão

Escolaridade

Código postal

Exercício físico

Tempo extralaboral

Dieta

Bom histórico familiar

Morar sozinho

Histórico de créditos

10 RESSEGURO Online

www.jmalucelli.com.br

www.jmalucelli.com.br

Informações adicionais sobre o conteúdo daJ. Malucelli podem ser adquiridas através do

seguinte endereço:

Jéssica [email protected]

Gerência Jurídica Seguros e Resseguros

J Malucelli Seguradora

As diferenças entre Apólicesde seguro garantia e Fiançasbancárias em contratos de construção

Ricardo TrunciDiretor Comercial

J. Malucelli Seguradora

RESSEGURO Online 11

Embora as fianças bancárias sejam utilizadas como garantias em contratos de

construção, alguns detalhes mostram não ser a melhor hipótese para tal.

A fiança bancária é uma garantia em dinheiro para o dono do projeto, sem

promessa de desempenho por parte do contratante.

A apólice de seguro garantia, por sua vez, além de aportar esta garantia para o

dono do projeto, também pode representar a certeza da conclusão do objeto

do contrato.

Quem é Protegido

O seguro garantia de performance é obtido por uma construtora e é um contrato que

liga as três partes (o dono do projeto, a empresa construtora contratada e a

seguradora).

Além da garantia financeira, o dono do projeto está protegido em caso de não

cumprimento por parte da empresa contratada - em outras palavras, se o trabalho não

for concluído ou fugir do padrão estabelecido.

Processo

No processo de pré-qualificação da empresa e do contrato,

começam a aparecer as diferenças positivas em prol do seguro

garantia.

Para emitir a apólice a seguradora realiza avaliações

detalhadas em toda a operação da construtora, como sua

saúde financeira, operações, capacidade de se endividar para

concluir sua carteira de obras, qualificação de sua equipe,

mercado onde atua e legislações.

O banco, para emitir a fiança bancária, foca na liquidez da

empresa (ou da garantia colateral apresentada) para o caso de

ser necessário recuperar o valor que possa vir a ser pago à

empresa contratante.

Outro ponto que se mostra vantajoso para o contratante ao se

optar pelo seguro garantia é no caso de ocorrer a situação onde

a reclamação se concretize.

No caso do seguro garantia existirão várias opções, como, por

exemplo, o financiamento da própria construtora para concluir

o projeto (no caso de um problema financeiro desta).

Outra opção é a própria seguradora assumir a conclusão do

contrato, por exemplo, através da contratação de outra

empresa construtora.

Influência sobre endividamento

A atividade de construção demanda sempre fortes

financiamentos, e isto pode determinar a capacidade da

empresa em concluir o contrato.

Enfim, como comprovado em vários campos dos negócios, a

A contratação de uma apólice de seguro não afeta de forma especialização leva a aprimoramentos que são revertidos em

alguma a capacidade de endividamento para financiar a benefícios para toda estrutura envolvida.

atividade. De forma complementar a isto, considerando o

padrão de exigência da seguradora que fornece a apólice, esta O filósofo alemão Max Weber disse que “Apenas a mais

pode ser vista como uma qualificação adicional à empresa. rigorosa especialização trará resultados que permanecem”. E

neste caso as seguradoras têm desenvolvido sistemas e

Ao obter uma fiança bancária a empresa usa uma parte de sua controles que, por priorizar a antecipação de cenários,

capacidade de endividamento, inclusive com lançamento possibilitam que os investimentos sejam cada vez mais

contábil desta obrigação. acertados. E garantidos.+

O quadro a seguir expõem as principais diferenças entre estas

duas formas de garantias:

Seguro garantia

· Um acordo entre três partes, que são o

tomador (contratado), o segurado (contratante) e a seguradora.

· Uma apólice de seguro garantia

de performance

protege o segurado da não

execução do objeto do contrato e dos

aumentos de custos advindos de um

problema com o tomador.

Fiança bancária

· A fiança bancária é uma garantia

financeira para o contratante.

·

O desempenho do contratado não

tem influência na obrigação do banco em pagar a carta de fiança.

Análise

· A seguradora avalia todas as operações

da empresa que deseja emitir uma

apólice. Além da saúde financeira são

pesquisados a experiência, organização, fluxo de trabalho, estrutura física e de

pessoal e tudo o que pode influenciar a

capacidade de desempenho da empresa

no contrato em questão.

·

O banco examina a liquidez do

que foi ofertado como garantia

colateral no caso de ter que pagar

a fiança emitida. Basicamente avalia a capacidade de ser

reembolsado.

Afetação da capacidade de endividamento

· Uma apólice de seguro garantia não diminui a capacidade do contratante em

levantar fundos para financiar sua

operação, ao contrário, pode ser vista

como um reforço de crédito.

·

Para emissão de uma fiança algum ativo líquido específico fica

como colateral para o banco. A

fiança aparece no balanço como

passivo e reduz a capacidade de financiamento da empresa.

Vigência

· A apólice é válida pelo período do contrato e alguma extensão combinada.

·

A fiança bancária tem data específica. Pode conter cláusula

de renovação automática, mas

pode perder a validade enquanto

o contrato ainda está vigente.

Custo

· Em todo mercado, taxas entre 0,80% e

2,50%. ·

Em todo Mercado, taxas entre

1,50% e 4,50%.

Procedimento no caso de problemas

· O aviso de incapacidade de conclusão do

contrato faz com que a seguradora inicie

o processo. Com isto as possibilidades são:

· A seguradora financiar a empresa para

que ela conclua o projeto;

· A Seguradora assume a responsabilidade

para completar o contrato até o valor

previamente estabelecido;

· A seguradora contrata uma nova

empresa para concluir o contrato;

· A Seguradora paga ao segurado o valor

da apólice.

·

O banco paga a fiança bancária.

·

Não existe nenhuma cláusula de

complementação do contrato

pelo banco, a empresa deverá

gerenciar sozinha a continuidade do contrato.

12 RESSEGURO Online

Contribuição:

Rating de Seguros

CONSULTORIA

Francisco Galiza www.ratingdeseguros.com.br

http://twitter.com/ratingdeseguros

RESSEGURO Online 13

Deve-se Investir em

Resseguradora?

Do ponto de vista do acionista, investir em uma resseguradora equivale à aplicação em

qualquer outro ativo ou investimento. Existem riscos, retornos, expectativas, etc.

Para avaliar esse aspecto, a Standard and Poor´s acaba de divulgar o estudo “Outlook

On Global Reinsurance Industry Remains Stable As Multiple Catastrophes Fail To Erode

Capital Surplus”.

Ver...

Uma das conclusões é que a avaliação do segmento não é necessariamente

desfavorável. Entretanto, sucessivos desastres naturais (entre outros fatores) têm

desanimado os investidores. Este, por sinal, é um desafio a ser enfrentado. Como atrair

novos capitais?

Abaixo, a evolução do indicador econômico “Price-to-Book Ratio”. Esta variável

compara o valor da empresa (a partir das cotações na Bolsa de Valores), dividido pelo

seu valor registrado contabilmente.

Como se observa, em dados desde 1990, a média das resseguradoras mundiais foi de

1,3. Atualmente, o número é 0,9.

http://static.ow.ly/docs/OutlookOnGlobalReinsuranceIndustryRemains

StableAsMultipleCatastrophesFailToErodeCapitalSurplus_kgs.pdf

16

Fotografia.folha.uol.com.br

clippingSetembro 2011

14 RESSEGURO Online

E vai fornecer assessoria jurídica a negócios alemães no Brasil e brasileiros na

União Europeia.

Fiel à filosofia de não se acomodar na posição de liderança em assessoria

jurídica conquistada e consolidada na atividade de seguros ao longo de uma

trajetória iniciada nos anos 1990, o escritório Pellon & Associados pôs em

andamento vários projetos para ampliar o seu campo de atuação, que incluem

a internacionalização da banca e, no mercado interno, a intensificação das

atividades em outras áreas do mercado segurador. Nos planos estão a

regulação de sinistros, a previdência e a capitalização.

No mercado interno, presidente da Pellon & Associados, Luís Felipe Pellon diz

que a regulação de sinistro ganhou ainda mais importância com a abertura do

resseguro, exigindo do mercado local adequação à forma de trabalhar das

resseguradoras estrangeiras. "É muito mais detalhada, confusa e até mais

cuidadosa do que a brasileira", conta, lembrando que nenhum aspecto passa

sem análise, todas as questões das coberturas são bem discutidas. Diante da

nova realidade do mercado criada com a abertura do resseguro, Pellon julga

imprescindível a presença de um advogado na equipe de regulação. "Nós

temos desenvolvido esse trabalho com muito sucesso, participando de vários

sinistros", assinala. No exterior. Já o lado multinacional começa a ganhar

formatação pela Alemanha, onde, em Düsseldorf, a empresa brasileira acaba

de abrir o escritório Pellon & Associados Europe, sob o comando do sócio José

Talarico. "Seremos a ponte entre investidores alemães e europeus que

desejam operar no Brasil e das empresas brasileiras que buscam mercados na

Europa", conta Talarico.

Luis Felipe Pellon diz que as perspectivas são boas e prevê que a investida

internacional impulsione em até 30% a receita do escritório. O interesse

europeu, em especial alemão, vem no rastro do crescimento econômico e das

oportunidades de negócios propiciadas pela Copa do Mundo, em 2014, e pelos

Jogos Olímpicos, em 2016. Os investimentos previstos para os dois grandes

eventos esportivos são da grandeza de US$ 50 bilhões. Segundo Luis Felipe

Pellon, as áreas prediletas dos alemães são serviço, industrial e infraestrutura.

E a tendência é de estreitamento dos laços comerciais entre os dois países, o

que tende a favorecer a investida da Pellon & Associados. É que os alemães

planejam realizar em 2013 o Ano da Alemanha no Brasil.Fonte: Portal Fator

Escritório Pellon & Associados

desembarca em Düsseldorf

Fotografia.folha.uol.com.br

RESSEGURO Online 15

Lloyd´s processa Arábia Saudita para

recuperar perdas.

Mercado de seguros em países

emergentes deve crescer US$ 900

bilhões até 2015

capacidade de conceber, planejar e financiamento, logística e operações da

executar os ataques de 11 de setem- Al Qaeda, além de suporte ideológico

bro", diz a companhia de seguros em para uma jihad global, há 20 anos. Até

Devido aos atentados de 11 de setem- sua ação. Com essa medida judicial, a hoje, esses braços do governo saudita

bro às torres do World Trade Center em companhia quer "recuperar os valores continuam dedicados a promover os

Nova York, o governo Bush atacou dois pagos a seus segurados" (US$ 215 objetivos da Al Qaeda e suas metas

países, o Afeganistão e o Iraque. Por milhões) cobrando aqueles que, "em operacionais, além de continuar a

causa dos US$ 215 milhões que teve de virtude de suas condutas intencionais, exercer um papel singular na propaga-

desembolsar para fechar acordos com arcam com a responsabilidade primária ção de ideologias antiocidentais". E

as famílias das vítimas dos atentados, a pelos danos resultantes dos ataques de acrescenta: "Sob a direção do governo

sucursal americana da companhia 11 de setembro". saudita, essas organizações vêm criando

inglesa de seguros Lloyd's concentrou a visão de que a sociedade ocidental,

seu ataque em um só, a Arábia Saudita. A petição inicial de 154 páginas, sob a liderança dos Estados Unidos, está

Nesse país, estão – e estavam – os segundo a Courthouse News Service, conduzindo um "ataque cultural

verdadeiros responsáveis pelos ataques contém a história da Al Qaeda, desde ocidental" (ghazu fikari, em árabe)

às torres gêmeas, diz a Lloyd em uma sua criação para lutar contra a ocupação coordenado contra o Islã (...) como um

ação judicial que moveu em um tribunal soviética do Afeganistão, suas raízes predicado para a conquista de territóri-

federal da Pensilvânia, EUA, segundo ideológicas que antecederam aquela os muçulmanos pelo Ocidente".

noticiam a agência de notícias jurídicas guerra, seus objetivos, táticas, formas De acordo com o jornal Pittsburg

Courthouse News Service, e outras com que desenvolveu e manteve seus Tribune-Review, alguns tribunais já

publicações. fundos e infraestrutura, à forte ligação decidiram que cidadãos americanos

(até hoje) com a Arábia Saudita. Bin podem processar jud ic ia lmente

Na lista de acusados, está o Reino da Laden era saudita, assim como o eram governos estrangeiros em casos

Arábia Saudita, além de bancos, 15 dos 19 envolvidos nos sequestros relacionados a terrorismo. Fonte:

instituições beneficentes e sauditas dos aviões que derrubaram as torres Consultor Jurídico

influentes do país: o Banco Comercial gêmeas – outros dois eram dos

Nacional, o Banco e Companhia de Emirados Árabes Unidos, um era do

Investimento Al Rajhi, a Alta Comissão Líbano e outro do Egito.

Saudita para Assistência para a Bósnia e

Herzegovina, o Comitê de Assistência "Apesar de a Al Qaeda haver criado

Conjunta Saudita para Kosovo e instituições de caridade para servirem Um levantamento publicado na edição

Chechênia, a Sociedade Crescente de fachada para suas atividades, a sua de setembro da revista América

Vermelho Saudita (o equivalente à Cruz transformação em uma sofisticada rede Economia, da Spring Editora, aponta

Vermelha no mundo muçulmano), o global de terrorismo foi financiada, que o mercado de seguros em países

príncipe Salman Bin Abdul Aziz Al Saud, acima de tudo, pelo suporte maciço que emergentes deve crescer entre US$ 600

o presidente do Banco Rajhi Suleiman recebeu de supostas instituições bilhões e US$ 900 bilhões até o ano de

Abdel Aziz Al Rajhi e o funcionário do beneficentes, atuando como agentes e 2015. Este crescimento, em especial no

Banco Rajhi Yassin Al Qadi. Na ação, a alter egos do governo do Reino da Brasil, é impulsionado pelo aumento do

companhia responsabiliza formalmente Arábia Saudita, muitas das quais poder de consumo da classe média, o

o governo do Reino da Arábia Saudita e trabalharam com as lideranças da Al crescimento do número de pequenas e

os demais acusados pelos atentados. Qaeda durante a jihad (guerra santa) no médias empresas e a grande demanda

"Inexistente o apoio financeiro dos Afeganistão", afirma a Lloyd's na por obras de infraestrutura devido aos

patrocinadores e partidários materiais petição. Declara ainda: "Os agentes grandes eventos esportivos dos

da Al Qaeda, incluindo os acusados aqui governamentais [no rol de acusados] próximos anos (Copa do Mundo em

nomeados, a Al Qaeda não teria tido a têm sido os principais canais de 2014 e Jogos Olímpicos em 2016). Entre

16 RESSEGURO Online

2005 e 2010, a arrecadação de segura- Sumitomo Seguros voltou a operar seguradoras, brokers e governos da

dos no país cresceu de R$ 94 bilhões normalmente.Fonte: Planeta Seguro África do Sul e Angola. Segundo seu

para R$ 184 bilhões, um aumento de presidente, Leonardo Paixão, "a

95%. A maior parte dos seguros no ampliação da atuação internacional da

mercado nacional é o pessoal e empresa mostra a disposição ara

corresponde a 30% do total. As competir em novos mercados, aprovei-

modalidades que mais se destacam são: O IRB-Brasil Re já pode atuar na tando o conhecimento de resseguro

vida, acidentes pessoais, garantia Argentina como resseguradora local. O acumulado ao longo dos 72 anos de

estendida e os chamados microssegu- Ministério da Economia e Finanças história da empresa".Fonte: Revista

ros, com contribuição mensal a partir de Públicas do país publicou na terça-feira Apólice

R$ 3,50. Na sequência aprecem os (30) a Resolução nº 36.045, com

seguros de automóveis (23%), patrimo- autorização, que é válida a partir

nial (9%) e outros (38%). Algumas hoje, 1º de setembro. Segundo no

seguradoras desenvolveram novos publicada pela companhia, "a presença

produtos em função do crescimento das da empresa no mercado argentino vinha

pequenas e médias empresas. Os crescendo desde junho passado, ainda

seguros são voltados a bares, restauran- na qualidade de ressegurador admiti-

tes, hotéis e pousadas, consultórios, do". O comunicado ainda informa que

escritórios, escolas, bufês, padarias, nesse período, foram mantidos contatos

cafeterias, floriculturas, pet shops, com os principais brokers e seguradoras

clínicas de estética e lavanderias. As do mercado e foram fechados negócios

coberturas preveem, por exemplo, com duas seguradoras da Argentina.

perdas e danos causados a vacinas por Contudo, como a maioria dos contratos

problemas de refrigeração, prejuízos tem data de renovação em 1º de julho

por problemas hidráulicos em lavanderi- de cada ano, em 2011 houve limitação

as e interrupção do acesso online de de tempo para analisar e celebrar

floriculturas com venda pela internet. negócios.

Fonte: Redação

Em 2012 o IRB-Brasil Re completará um

ciclo de atuação na Argentina e terá

condições de participar, como ressegu-

rador local, das discussões para

renovação de todos os contratos. A

A Superintendência Nacional de Seguros intenção da companhia é atuar princi-

Privados (Susep) revogou a portaria palmente no segmento de facultativos.

retroativa à 16/08/11, que suspendia o O potencial do mercado argentino de

cadastro da Mitsui Sumitomo Insurance resseguros é de US$ 1,1bilhão de

Company Limited como resseguradora prêmios por ano, sendo que a principal

admitida no Brasil. Conforme edição de seguradora detém 20% deste montante.

06/09/2011, do Diário Oficial da União, Além da Argentina, o IRB-Brasil Re

por meio da Portaria SUSEP Nº 4.186, de deverá partir para novos negócios em

5 de setembro de 2011, o prazo para outros países do Mercosul. A companhia

atualização cadastral da resseguradora também está de olho no continente

junto à SUSEP foi prorrogado até 31 de África, onde já manteve contatos

outubro de 2011. Desta forma, a Mitsui pessoais com executivos ligados a

IRB-Brasil Re ingressa na Argentina

como ressegurador local

IRB recebe prêmio de Melhor

Ressegurador Local

Resseguradora Mitsui Sumitomo

Insurance Company Limited volta

a operar

a

de

ta

O IRB-Brasil Re foi eleito, por cerca de dois

mil corretores de seguros, o Melhor

Ressegurador Local no II Prêmio Melhores

do Seguro, da Revista Apólice. O diretor

comercial, José Farias, compareceu ao

evento para representar o IRB. Segundo

ele, a percepção deste grupo de profissio-

nais sobre a importância do IRB no

mercado demonstra que as iniciativas de

aproximação contínua da empresa com

seus clientes e, conseguintemente, com os

corretores tem surtido efeito e nos

gratifica muito.

A cerimônia, apresentada por Marisa

Orth, aconteceu no dia 31 de agosto, em

São Paulo, e reuniu mais de 350 pessoas,

entre corretores de seguros, seguradores,

empresas e entidades do setor. Ao todo,

foram entregues 32 prêmios em duas

modalidades diferentes: cases de sucesso

e pesquisa entre corretores. O Prêmio

Melhores do Seguro visa estimular,

promover e reconhecer o trabalho de

personalidades, empresas e produtos que

mais contribuíram para o desenvolvimento

técnico e mercadológico do setor de

seguros brasileiro e que tiveram atuação

destacada no 2º semestre de 2010 e no 1º

semestre dei 2011. Fonte: Revista Apólice

Swiss Re Escolhida Melhor

Resseguradora Internacional

pelos Corretores Brasileiros

Corretores elegeram a Swiss Re como a

melhor resseguradora internacional em

todo o país, na pesquisa realizada pela

Revista Apólice, em conjunto com a

consultoria CVA Solution.

.De acordo com o Diretor Regional de

Resseguros da Swiss Re, Rolf Steiner: "É

muito gratificante receber o reconheci-

mento dos corretores, indicando que

estamos no caminho certo”. Além disso,

no momento de receber o prêmio, João

Dias, Gerente de Operações no Brasil,

informou que: “Há algumas semanas,

Swiss Re formalizou o pedido de registro

de resseguro local na SUSEP, o que a

empresa considera como o próximo

passo na contínua dedicação aos

clientes e ao mercado de seguros

brasileiro”.

Cerca de dois mil corretores participa-

ram da pesquisa e elegeram, além da

Swiss Re, as empresas de maior

destaque nos diversos ramos que

englobam áreas como: Seguros,

Resseguros, Previdência, Capitalização,

Planos de Saúde e Odontológicos.

Desenvolvido pela Revista Apólice, o

Prêmio Melhores do Seguro visa

estimular, promover e reconhecer o

trabalho de personalidades, empresas e

produtos que mais contribuíram para o

desenvolvimento técnico e mercadológi-

co do setor, e que tiveram atuação

destacada no 2º semestre de 2010/ 1º

semestre 2011. Fonte: Revista Apólice

Companhias aprendem com atentado de

11 de setembro

estudo, o atentado demonstrou que a

presença de uma indústria de seguros

forte, com um quadro regulamentar

O atentado terrorista do dia 11 de adequado e supervisionado é vital para o

setembro de 2001, ocorrido nos Estados bem-estar público, especialmente quando

Unidos, ensinou às seguradoras e as sociedades se deparam com eventos

resseguradoras a importância da extremos. Com isso, aprendeu-se que o

percepção, subscrição e precificação de setor de seguros pode reagir de uma

riscos, conforme estudo publicado pela forma flexível quando confrontado com

Geneva Association para marcar os 10 eventos impensáveis e de grande escala

anos do episódio. Segundo a publicação, Outro destaque foi que o setor tem

estas lições vão muito além do seguro despertado para a importância da

contra terrorismo e fizeram com que o segurança do contrato na condução do

setor ficasse ainda mais resistente para negócio. Resultou também em uma

suportar outros eventos "impensáveis". grande melhoria na qualidade de algumas

Entre as principais "lições aprendidas" práticas de negócios, como na subscrição

destacadas pelo estudo está a prova de dos riscos comerciais e privados.

que o sistema global de diversificação do

risco através de transferência para o Por sua vez, os resseguradores têm

resseguro funciona. As perdas seguradas redobrado seus esforços para preparar-se

relacionadas ao evento foram absorvidas para o "impensável". Além de aumentar

com sucesso, com empresas europeias as capacidades tradicionais, estão atentos

assumindo a maior parte das reivindica- ao controle de acumulação e à precifica-

ções. Os modelos de negócios nacional e ção baseada em riscos. Já os intermediári-

global de seguradoras e resseguradoras os estão dando mais ênfase na análise de

foram essencialmente validados. cenários qualitativos e no planejamento.

Essas iniciativas também envolvem novas

Outro ponto destacado foi o capital de formas de terrorismo, como a pirataria

base da indústria mundial de seguros e marítima destinada a interromper rotas

resseguros, que foi restabelecido de comércio vital e cyber ataques em

rapidamente. Essa percepção fez com que grande escala. No entanto, apesar de

as resseguradoras acelerassem a criação existirem avanços na modelagem de

de um modelo de negócios mais flexível e perdas esperadas, a própria natureza do

disciplinado baseado na "gestão do ciclo", terrorismo e da interação dinâmica entre

levando a um nivelamento de preços e as políticas governamentais e o compor-

capacidade. tamento terrorista ainda não permitiram

Houve também um reconhecimento uma modelagem de risco baseada em

sobre os limites dos mecanismos de probabilidade satisfatória.

mercado e maior interesse do público De acordo com o estudo, os efeitos do

sobre proteções. Parcerias público- atentado atingiram de forma limitada a

privadas foram desenvolvidas, combinan- regulação e supervisão de seguros nos

do a imposição solidária de requisitos, EUA e em outros lugares. No entanto,

através de seguro obrigatório, com um contribuiu para a aceleração dos

esquema equilibrado de partilha de desenvolvimentos regulatórios nacional e

perdas. Estas parcerias têm provado internacionais já em curso. Fonte: Revista

serem ferramentas para a difusão do Apólice

seguro contra terrorismo.Segundo o

RESSEGURO Online 17

Esta publicação destina-se exclusivamen-

te para fins de informação geral e não

deve servir de base nem ser usada

para qualquer propósito específico. O

Escritório Pellon & Associados não será

responsável pela confiança depositada

nas informações contidas ou citadas e

isenta-se especificamente de qualquer

responsabilidade a elas relacionadas ou

decorrente desse uso.

As informações contidas ou citadas

nesta publicação não constituem nem

substituem o aconselhamento jurídico,

contábil ou profissional e não devem ser

encaradas como tal.

O serviço de Clipping (elaborado

originalmente por outros veículos) e

inseridos nesta publicação são de

responsabilidade de seus autores e não

refletem necessariamente a opinião do

Escritório Pellon & Associados .

ONLINERESSEGURO

© 2011 Pellon & Associados Advocacia

Todos os direitos reservados

Publicação mensal do Escritório

Pellon & Associados Advocacia

A reprodução de qualquer matéria

depende de prévia autorização.

Projeto gráfico:

Mônica Grynberg Cerginer

Assessoria de Comunicação de

Pellon & Associados Advocacia

Imagens retiradas da internet

Sede Rio de Janeiro

Rua Desembargador Viriato, nº 16 - Centro

CEP 20030-090

Telefone: (21) 3824-7800

Fax: (21) 2240-6907

São Paulo

Edifício Olivetti,

Av. Paulista, 453, 8º e 9º andares, Centro

CEP: 01311-907

Telefone: (11) 3371-7600

Fax: (11) 3284-0116

Brasília

Edifício Business Point,

SAS, Quadra 3, Lote 2, Bloco C,

Salas 1.106/08, 1213 e 1214

CEP: 70070-030

Telefone: (61) 3321-4200

Fax: (61) 3226-9642

www.pellon-associados.com.br

Vitória

Edifício Palácio do Café,

Av. Nossa Senhora dos Navegantes, 675,

Enseada do Suá, Salas 1.110/17 - 11º andar

CEP: 29050-912

Telefone: (27) 3357-3500

Fax: (27) 3357-3510

Recife

Edifício Empresarial Boa Vista Center,

Av. Lins Petit, 320, Salas 401/402

CEP: 50070-230

Telefone: (81) 3222-5054

Fax: (81) 3222-5081

Düsseldorf

Pellon & Associados Europe LLP

Kaiserswerther Str. 199

40474 - DEUTSCHLAND (Alemanha)

Tel: (0049) 211 687 857 78

Fax: (0049) 211 687 857 79

P e l l o n& A s s o c i a d o s