Embed Size (px)

Citation preview

1

Seminário Relação entre Resseguro, Solvência e

Tributos

Palestrantes:

Gabriel Caldas

Adriano Rodrigues 1

2

Seminário Relação entre Resseguro, Solvência e Tributos

� Mestrando em Ciências Contábeis – Universidade Federal do Rio de Janeiro

� Bacharel em Ciências Contábeis e Administração

� Analista da Superintendência de Seguros Privados

Divisão de Estudos e Normas Contábeis

� Representante da Susep no CPC – Comitê de Pronunciamentos Contábeis.

� Experiências anteriores nos Ramos de Resseguros e Auditoria Externa e Interna

Apresentação

Palestrante Gabriel Caldas

2

Agenda

• Introdução ao Resseguro

• Artigo

• Dissertação

• Pesquisas anteriores

3

Seminário Relação entre Resseguro, Solvência e Tributos

INTRODUÇÃO AO RESSEGURO

4

3

5

Características do Resseguro

• Torna o seguro possível (especialmente de grandes riscos)

• "Recebe" capacidade de capital de forma contínua

• Relacionamento de longo prazo

• Transferência de expertise

SEGURADORA

• Torna o seguro possível (especialmente de grandes riscos)

• Permite a diversificação global de riscos

• Mobilidade de capital de forma global

• Incentiva o gerenciamento de risco

• Precificação baseada no risco real de cada cliente

• Precificação baseada em perda futura e retorno de capital

RESSEGURADOR

6

Funções do Resseguro

Estabilizar os resultados da cedente

Aumentar capacidade da Seguradora

Aumentar a Solvência

Proteção para Catástrofes

Pulverização dos Riscos

Transferência de know-how para subscrição

4

7

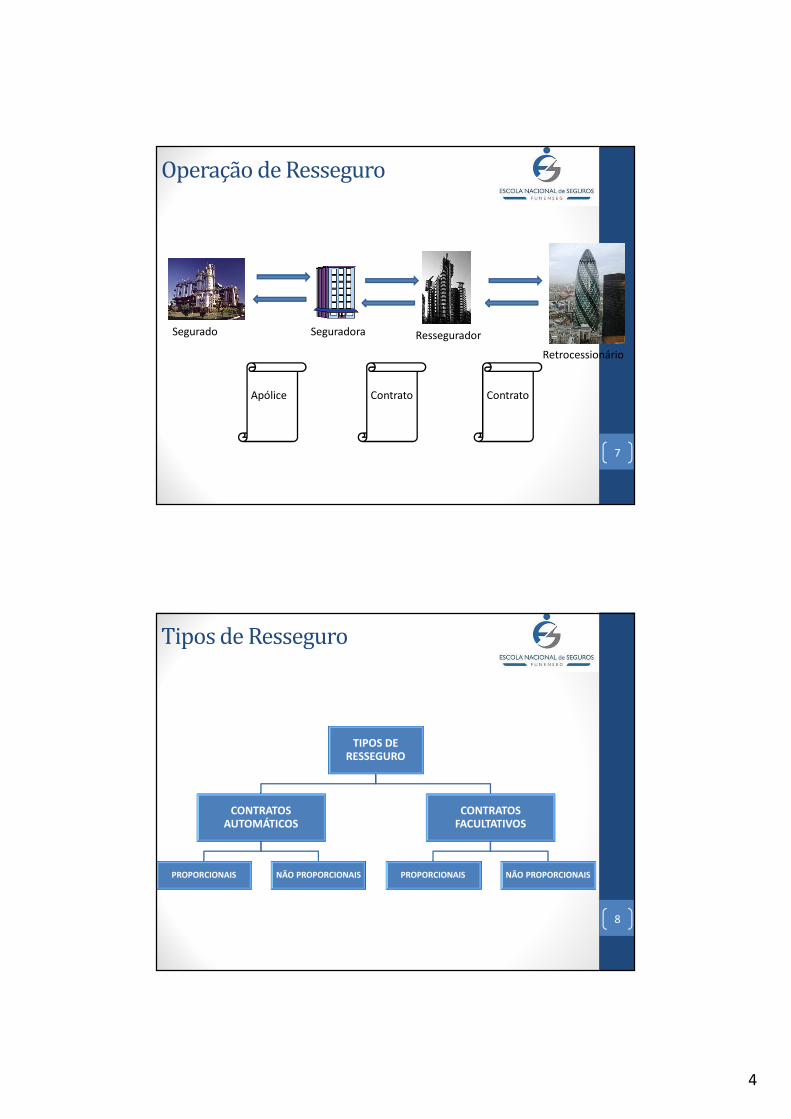

Operação de Resseguro

Segurado Seguradora Ressegurador

Apólice Contrato Contrato

Retrocessionário

8

Tipos de Resseguro

TIPOS DE RESSEGURO

CONTRATOS AUTOMÁTICOS

PROPORCIONAIS NÃO PROPORCIONAIS

CONTRATOS FACULTATIVOS

PROPORCIONAIS NÃO PROPORCIONAIS

5

9

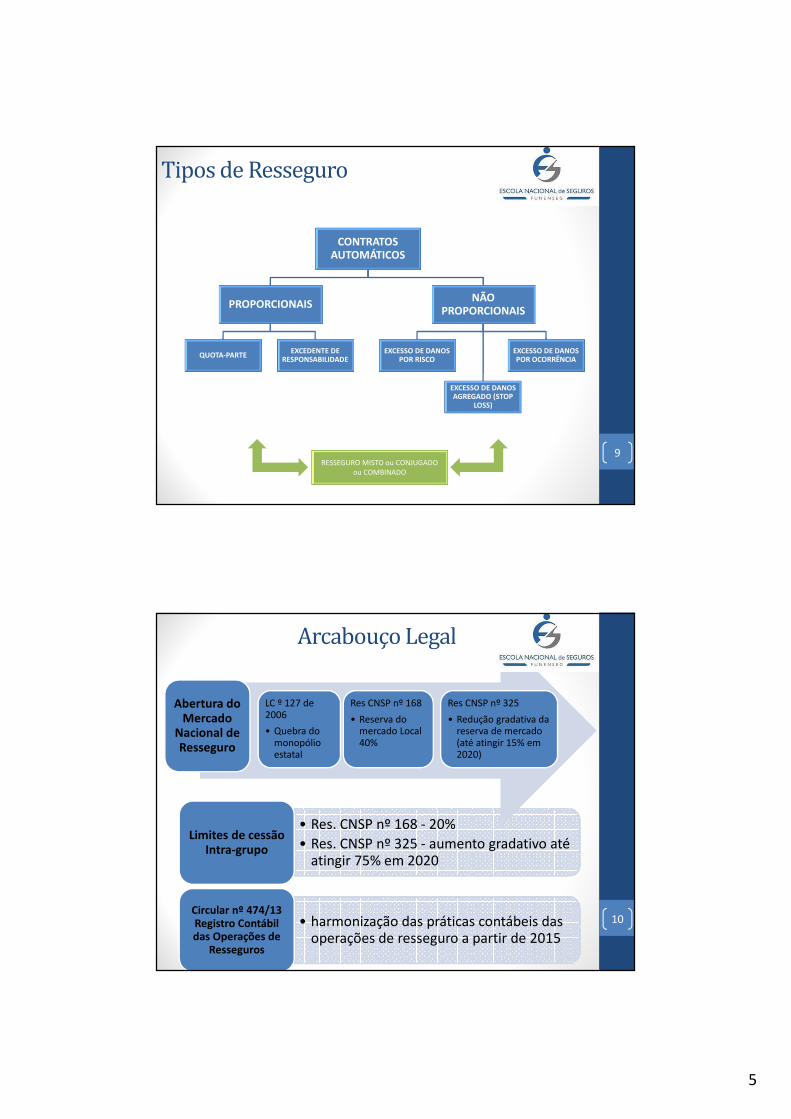

Tipos de Resseguro

CONTRATOS AUTOMÁTICOS

PROPORCIONAIS

QUOTA-PARTEEXCEDENTE DE

RESPONSABILIDADE

NÃO PROPORCIONAIS

EXCESSO DE DANOS POR RISCO

EXCESSO DE DANOS AGREGADO (STOP

LOSS)

EXCESSO DE DANOS POR OCORRÊNCIA

RESSEGURO MISTO ou CONJUGADO

ou COMBINADO

10

Arcabouço Legal

• Res. CNSP nº 168 - 20%

• Res. CNSP nº 325 - aumento gradativo até atingir 75% em 2020

Limites de cessão Intra-grupo

• harmonização das práticas contábeis das operações de resseguro a partir de 2015

Circular nº 474/13 Registro Contábil das Operações de

Resseguros

Abertura do Mercado

Nacional de Resseguro

LC º 127 de 2006

• Quebra do monopólio estatal

Res CNSP nº 168

• Reserva do mercado Local 40%

Res CNSP nº 325

• Redução gradativa da reserva de mercado (até atingir 15% em 2020)

6

ARTIGOESTUDO SOBRE A RELAÇÃO ENTRE O RESSEGURO, GESTÃO DOS ÍNDICES REGULATÓRIOS E A REDUÇÃO DOS TRIBUTOS EM SEGURADORAS NO BRASIL

11

GABRIEL ALMEIDA CALDASMestrando do PPGCC / UFRJ

ADRIANO RODRIGUESProfessor do PPGCC / UFRJ

MARCELO ALVARO DA SILVA MACEDO

Professor do PPGCC / UFRJ

ARTIGO:

12

ESTUDO SOBRE A RELAÇÃO ENTRE O RESSEGURO, GESTÃO DOS ÍNDICES REGULATÓRIOS E A REDUÇÃO DOS TRIBUTOS EM SEGURADORAS NO BRASIL

Convite para Fast-Track na Revista Contabilidad y Negócios - PUC-PERU

Aceito para Publicação - volume 10, número 20 (dez/2015)

Avaliação QualiCapes B2

http://revistas.pucp.edu.pe/index.php/contabilidadyNegocios/index

7

INTRODUÇÃO

13

SeguradoraRessegurador

Contrato

INTRODUÇÃO

14

Itajaí - 2008 Região Serrana/RJ - 2011

São Paulo - 2009 Londrina - 2008

8

INTRODUÇÃO

15

Resseguro

• Gestão de riscos das Sociedades Seguradoras

• Definir o nível de apetite ao risco que estão dispostas a incorrer

• Proporcionam alívio imediato no patrimônio e no resultado das seguradoras

Efeito do contrato de resseguro

• Ativo relacionado à parcela do risco cedida ao ressegurador

• Redutor da necessidade de ativos de cobertura de provisões técnicas

• Na DRE da cedente a parcela dos riscos cedida ao ressegurador é reconhecida como despesa, a qual é dedutível para fins de resultado tributável.

Papel da Contabilidade

• Os índices de solvência e o resultado tributável das seguradoras são calculados com base nos números contábeis

OBJETIVO E PROBLEMA

16

• Investigar o uso do resseguro pelas sociedades seguradoras para os propósitos de gestão dos índices de solvência e de desempenho, bem como para redução dos níveis de tributos.

Objetivo principal

• Como as sociedades seguradoras utilizam os contratos de resseguros em resposta às regulações econômica e tributária no Brasil?

Problema de Pesquisa

9

REFERENCIAL TEÓRICO

17

• Hipóteses Regulatória e Tributária Adiel (1996)

• Seguradoras ramo vida no Reino Unido

• Hipótese tributária: melhoria no resultado e redução da volatilidade

Adams, Hardick e Zou (2008)

• Seguradoras de norte-americanas

• Determinantes da Compra de ResseguroMayers e Smith

(1990)

• Seguradoras australianas

• Determinantes da Compra de ResseguroCarneiro e Sherris

(2005)

• Análise da demanda de resseguro projetada para o período pós quebra de monopólio

Faria (2007)

• Demanda de Resseguros no Brasil: determinantesSilva, Chan, Martins

e Fávero (2008)

Dete

r

m

i

n

a

n

te

s

REFERENCIAL TEÓRICO

18

Fatores que influenciam a

compra de Resseguro

Tamanho

Alavancagem

Concentração (negócios e geográfica)

Tributos

Solvência

Estrutura de Propriedade

Rating de Crédito

Rentabilidade

Custos Esperados de

Falência

Preço do Resseguro

Sinistralidade

10

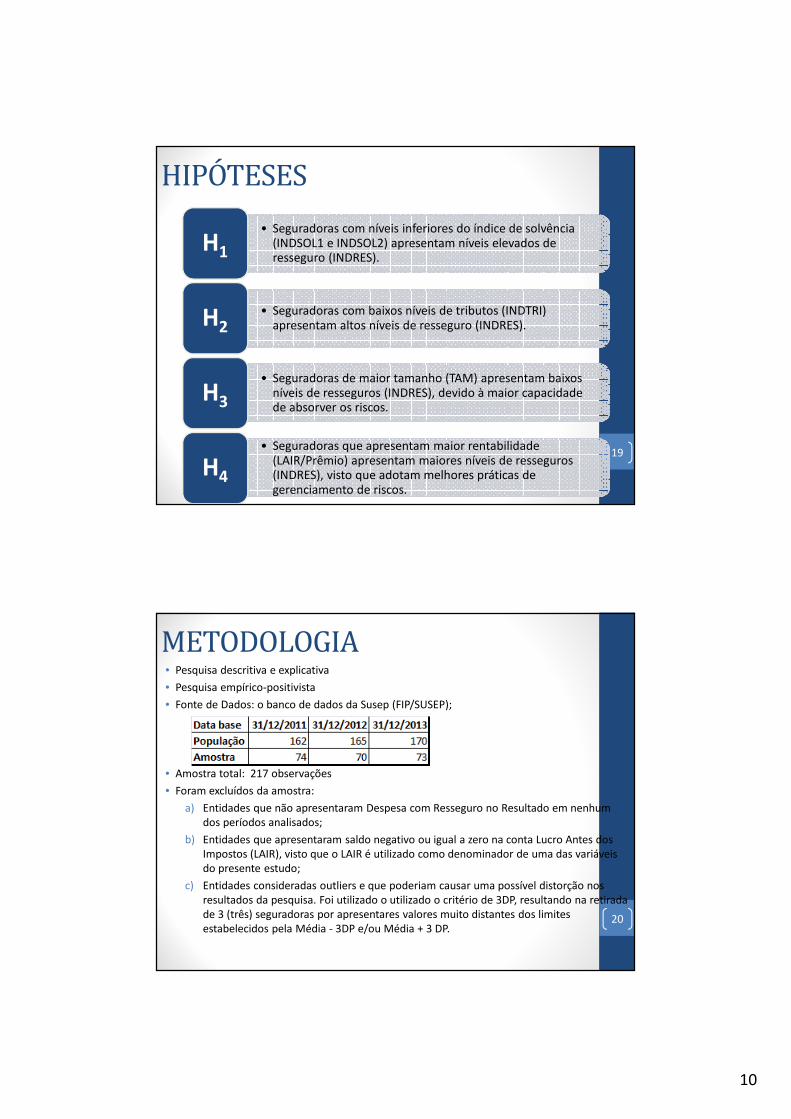

HIPÓTESES

19

• Seguradoras com níveis inferiores do índice de solvência (INDSOL1 e INDSOL2) apresentam níveis elevados de resseguro (INDRES).

H1

• Seguradoras com baixos níveis de tributos (INDTRI) apresentam altos níveis de resseguro (INDRES).H2

• Seguradoras de maior tamanho (TAM) apresentam baixos níveis de resseguros (INDRES), devido à maior capacidade de absorver os riscos.

H3

• Seguradoras que apresentam maior rentabilidade (LAIR/Prêmio) apresentam maiores níveis de resseguros (INDRES), visto que adotam melhores práticas de gerenciamento de riscos.

H4

METODOLOGIA

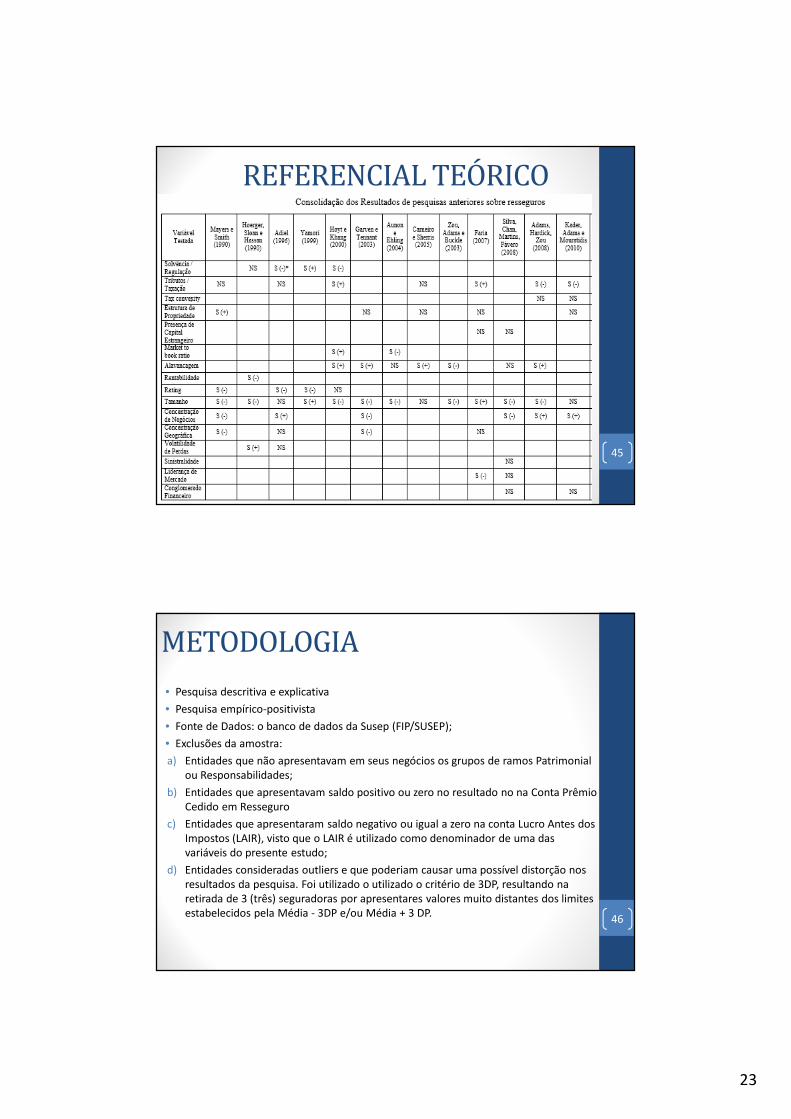

20

• Pesquisa descritiva e explicativa

• Pesquisa empírico-positivista

• Fonte de Dados: o banco de dados da Susep (FIP/SUSEP);

• Amostra total: 217 observações

• Foram excluídos da amostra:

a) Entidades que não apresentaram Despesa com Resseguro no Resultado em nenhum

dos períodos analisados;

b) Entidades que apresentaram saldo negativo ou igual a zero na conta Lucro Antes dos

Impostos (LAIR), visto que o LAIR é utilizado como denominador de uma das variáveis

do presente estudo;

c) Entidades consideradas outliers e que poderiam causar uma possível distorção nos

resultados da pesquisa. Foi utilizado o utilizado o critério de 3DP, resultando na retirada

de 3 (três) seguradoras por apresentares valores muito distantes dos limites

estabelecidos pela Média - 3DP e/ou Média + 3 DP.

11

METODOLOGIA

21

Variáveis:

Modelo:INDRESit = a + β1 INDSOL1it + β2 INDSOL2it + β3 INDTRIit + β4 TAMit + β5 LAIR_Prêmioit + εit

ANÁLISE DOS RESULTADOS

22

12

ANÁLISE DOS RESULTADOS

23

• Comparação dos Resultados encontrados:

CONCLUSÃO

24

• Os resultados não suportaram a hipóteses que as seguradoras utilizam o resseguro para gestão dos índices de SOLVÊNCIA.

H1

Solv

• Os níveis de TRIBUTOS das seguradoras brasileiras são maioresquando o nível de resseguro aumenta, ou seja, se as seguradoras que apresentam altos níveis de resseguro não utilizassem essa ferramenta de gestão, incorreriam em níveis maiores de tributos.

H2

Trib

• Seguradoras de menor PORTE utilizam mais o resseguro devido a menor capacidade destas de retenção dos seus riscos, (maior aversão ao risco )

H3

Tam

• Seguradoras mais RENTÁVEIS fazem maior uso do resseguro em suas operações, revelando que um alto retorno sobre os investimentos indica sofisticação na gestão dos riscos.

H4

Rent

13

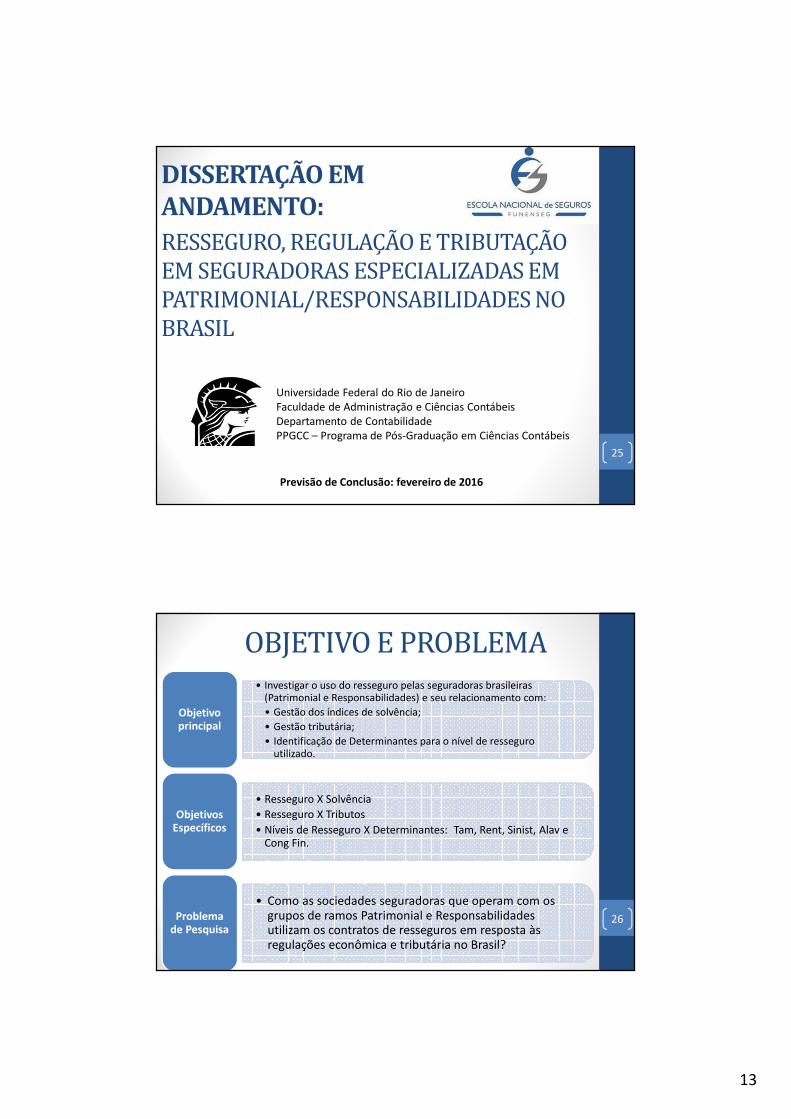

25

RESSEGURO, REGULAÇÃO E TRIBUTAÇÃO EM SEGURADORAS ESPECIALIZADAS EM PATRIMONIAL/RESPONSABILIDADES NO BRASIL

Universidade Federal do Rio de Janeiro

Faculdade de Administração e Ciências Contábeis

Departamento de Contabilidade

PPGCC – Programa de Pós-Graduação em Ciências Contábeis

Previsão de Conclusão: fevereiro de 2016

DISSERTAÇÃO EM ANDAMENTO:

OBJETIVO E PROBLEMA

26

• Investigar o uso do resseguro pelas seguradoras brasileiras (Patrimonial e Responsabilidades) e seu relacionamento com:

• Gestão dos índices de solvência;

• Gestão tributária;

• Identificação de Determinantes para o nível de resseguro utilizado.

Objetivo principal

• Resseguro X Solvência

• Resseguro X Tributos

• Níveis de Resseguro X Determinantes: Tam, Rent, Sinist, Alav e Cong Fin.

Objetivos Específicos

• Como as sociedades seguradoras que operam com os grupos de ramos Patrimonial e Responsabilidades utilizam os contratos de resseguros em resposta às regulações econômica e tributária no Brasil?

Problema de Pesquisa

14

REFERENCIAL TEÓRICO

27

Origem e Histórico do Mercado de Seguros

Características do Seguro

Definições e Funções do Contrato de Resseguro

Tipos de Contratos de Resseguros

Efeitos contábeis dos contratos de resseguros relacionados a suas funções

Resseguro como Ferramenta de Gestão de Riscos e de Solvência

Resseguro como Ferramenta de Gestão Tributária

Determinantes do uso do Resseguro

Cenário de Pesquisa

REFERENCIAL TEÓRICO

28

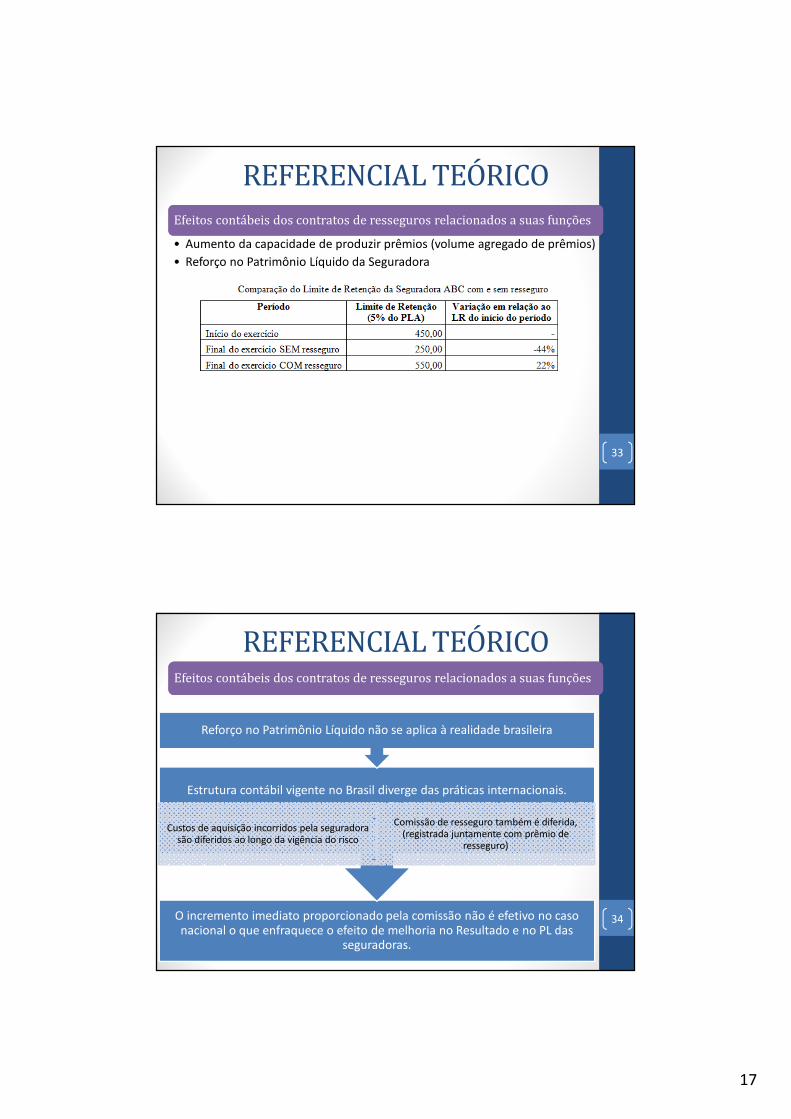

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

• Aumento da capacidade ampla (único risco)

15

REFERENCIAL TEÓRICO

29

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

• Aumento da capacidade de produzir prêmios (volume agregado de prêmios)

• Reforço no Patrimônio Líquido da Seguradora

REFERENCIAL TEÓRICO

30

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

• Aumento da capacidade de produzir prêmios (volume agregado de prêmios)

• Reforço no Patrimônio Líquido da Seguradora

16

REFERENCIAL TEÓRICO

31

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

• Aumento da capacidade de produzir prêmios (volume agregado de prêmios)

• Reforço no Patrimônio Líquido da Seguradora

REFERENCIAL TEÓRICO

32

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

• Aumento da capacidade de produzir prêmios (volume agregado de prêmios)

• Reforço no Patrimônio Líquido da Seguradora

� Resseguro Proporcional: 75%

� Apólice de Seguro: R$ 20.000

� Comissão de resseguro: 30%

17

REFERENCIAL TEÓRICO

33

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

• Aumento da capacidade de produzir prêmios (volume agregado de prêmios)

• Reforço no Patrimônio Líquido da Seguradora

REFERENCIAL TEÓRICO

34

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

O incremento imediato proporcionado pela comissão não é efetivo no caso nacional o que enfraquece o efeito de melhoria no Resultado e no PL das

seguradoras.

Estrutura contábil vigente no Brasil diverge das práticas internacionais.

Custos de aquisição incorridos pela seguradora são diferidos ao longo da vigência do risco

Comissão de resseguro também é diferida, (registrada juntamente com prêmio de

resseguro)

Reforço no Patrimônio Líquido não se aplica à realidade brasileira

18

REFERENCIAL TEÓRICO

35

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

Melhoria na Solvência das Seguradoras

Apurado pela aplicação de fator específico sobre Prêmios e Sinistros Líquidos de Resseguro

Risco de Subscrição

Capital Mínimo Requerido

Resseguro Proporcional

REFERENCIAL TEÓRICO

36

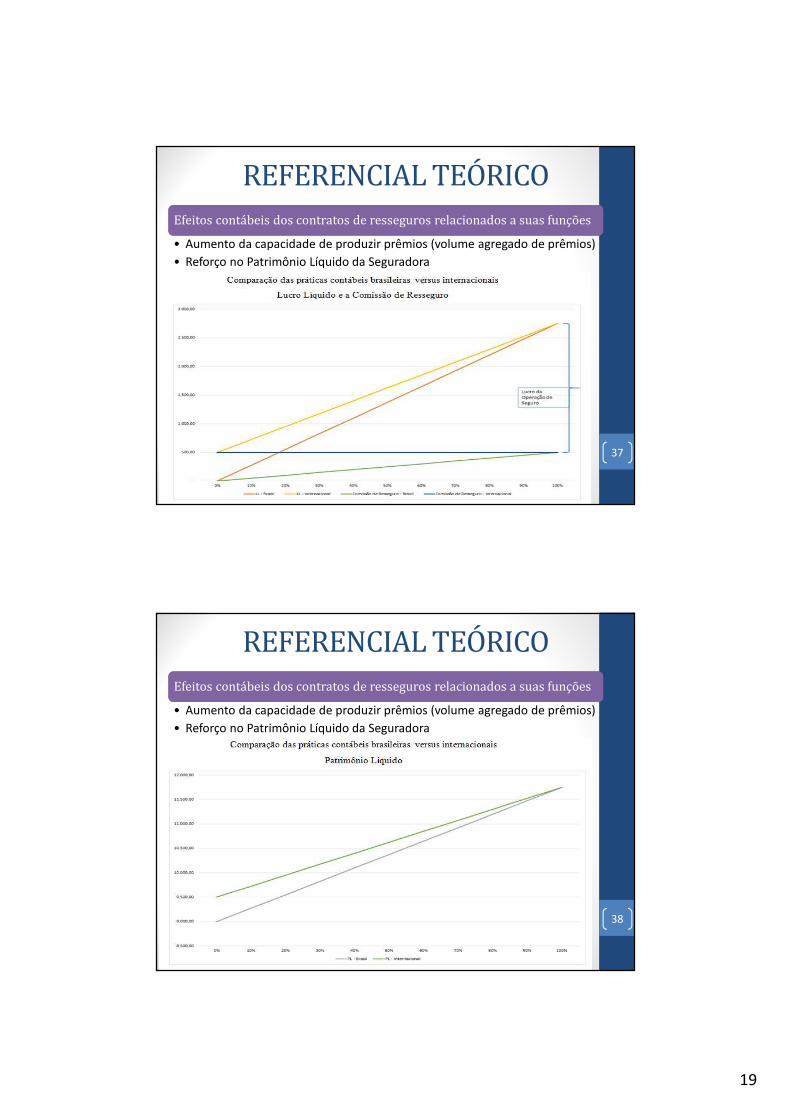

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

• Aumento da capacidade de produzir prêmios (volume agregado de prêmios)

• Reforço no Patrimônio Líquido da Seguradora

19

REFERENCIAL TEÓRICO

37

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

• Aumento da capacidade de produzir prêmios (volume agregado de prêmios)

• Reforço no Patrimônio Líquido da Seguradora

REFERENCIAL TEÓRICO

38

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

• Aumento da capacidade de produzir prêmios (volume agregado de prêmios)

• Reforço no Patrimônio Líquido da Seguradora

20

39

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

REFERENCIAL TEÓRICO

Diferença entre as práticas contábeis nacionais e internacionais : Registro da Comissão de Resseguro X Tributos

Reconhecimento integral (práticas internacionais)

Melhoria no resultado

aumento da carga

tributária da seguradora

Diferimento (práticas

nacionais)

Ao longo da vigência do

risco

Baixo impacto imediato resultado tributável.

Ao longo tempo

o efeito será equiparado

Questão de timing no nível de impostos e não de efetiva redução ou aumento da carga tributária.

Planejamento Financeiro-Tributário

Amparar o crescimento da seguradora

Encorajar o investimento de capital

(preferência por resultados financeiros

estáveis)

REFERENCIAL TEÓRICO

40

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

Resseguro

Não Proporcional

Proteção contra

catástrofes

Estabilidade dos

Resultados

21

REFERENCIAL TEÓRICO

41

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

• Proteção contra catástrofes

• Estabilidade dos Resultados � Prêmio Mínimo: R$ 10.000,00

� Prioridade: R$ 20.000

REFERENCIAL TEÓRICO

42

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

• Proteção contra catástrofes

• Estabilidade dos Resultados

22

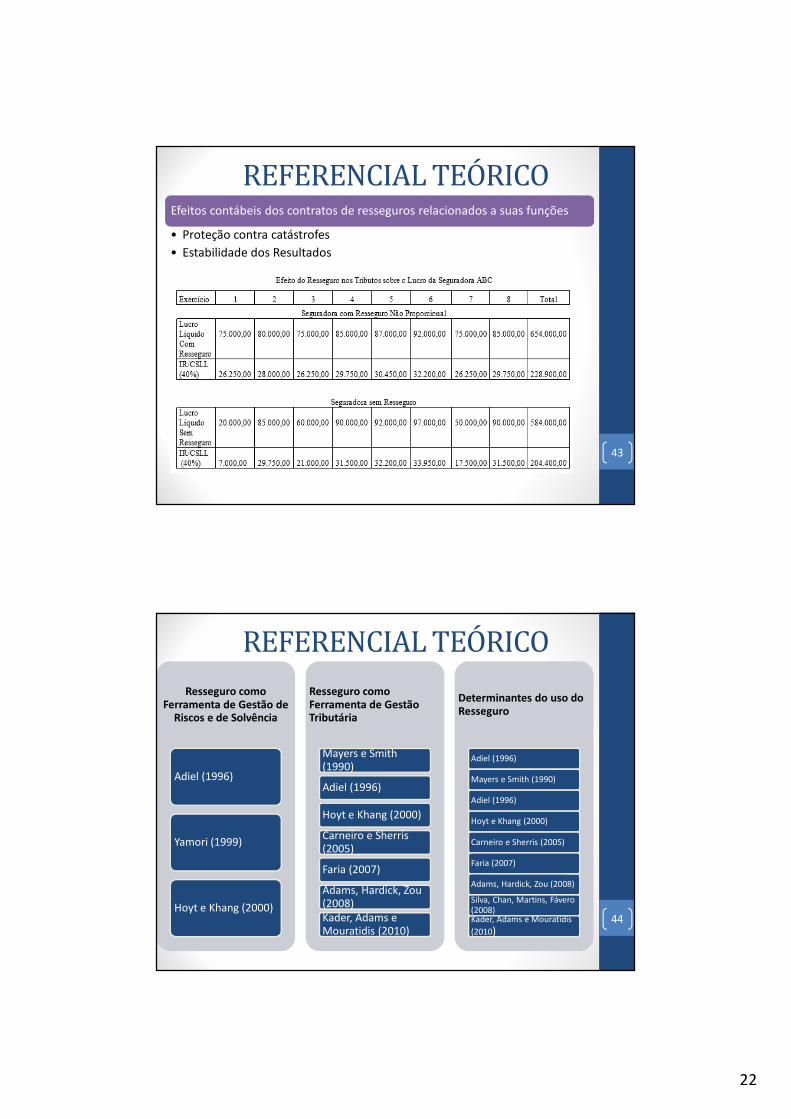

REFERENCIAL TEÓRICO

43

Efeitos contábeis dos contratos de resseguros relacionados a suas funçõesEfeitos contábeis dos contratos de resseguros relacionados a suas funções

• Proteção contra catástrofes

• Estabilidade dos Resultados

REFERENCIAL TEÓRICO

44

Resseguro como Ferramenta de Gestão de

Riscos e de Solvência

Adiel (1996)

Yamori (1999)

Hoyt e Khang (2000)

Resseguro como Ferramenta de Gestão Tributária

Mayers e Smith (1990)

Adiel (1996)

Hoyt e Khang (2000)

Carneiro e Sherris(2005)

Faria (2007)

Adams, Hardick, Zou(2008)

Kader, Adams e Mouratidis (2010)

Determinantes do uso do Resseguro

Adiel (1996)

Mayers e Smith (1990)

Adiel (1996)

Hoyt e Khang (2000)

Carneiro e Sherris (2005)

Faria (2007)

Adams, Hardick, Zou (2008)

Silva, Chan, Martins, Fávero (2008)Kader, Adams e Mouratidis

(2010)

23

REFERENCIAL TEÓRICO

45

METODOLOGIA

46

• Pesquisa descritiva e explicativa

• Pesquisa empírico-positivista

• Fonte de Dados: o banco de dados da Susep (FIP/SUSEP);

• Exclusões da amostra:

a) Entidades que não apresentavam em seus negócios os grupos de ramos Patrimonial

ou Responsabilidades;

b) Entidades que apresentavam saldo positivo ou zero no resultado no na Conta Prêmio

Cedido em Resseguro

c) Entidades que apresentaram saldo negativo ou igual a zero na conta Lucro Antes dos

Impostos (LAIR), visto que o LAIR é utilizado como denominador de uma das

variáveis do presente estudo;

d) Entidades consideradas outliers e que poderiam causar uma possível distorção nos

resultados da pesquisa. Foi utilizado o utilizado o critério de 3DP, resultando na

retirada de 3 (três) seguradoras por apresentares valores muito distantes dos limites

estabelecidos pela Média - 3DP e/ou Média + 3 DP.

24

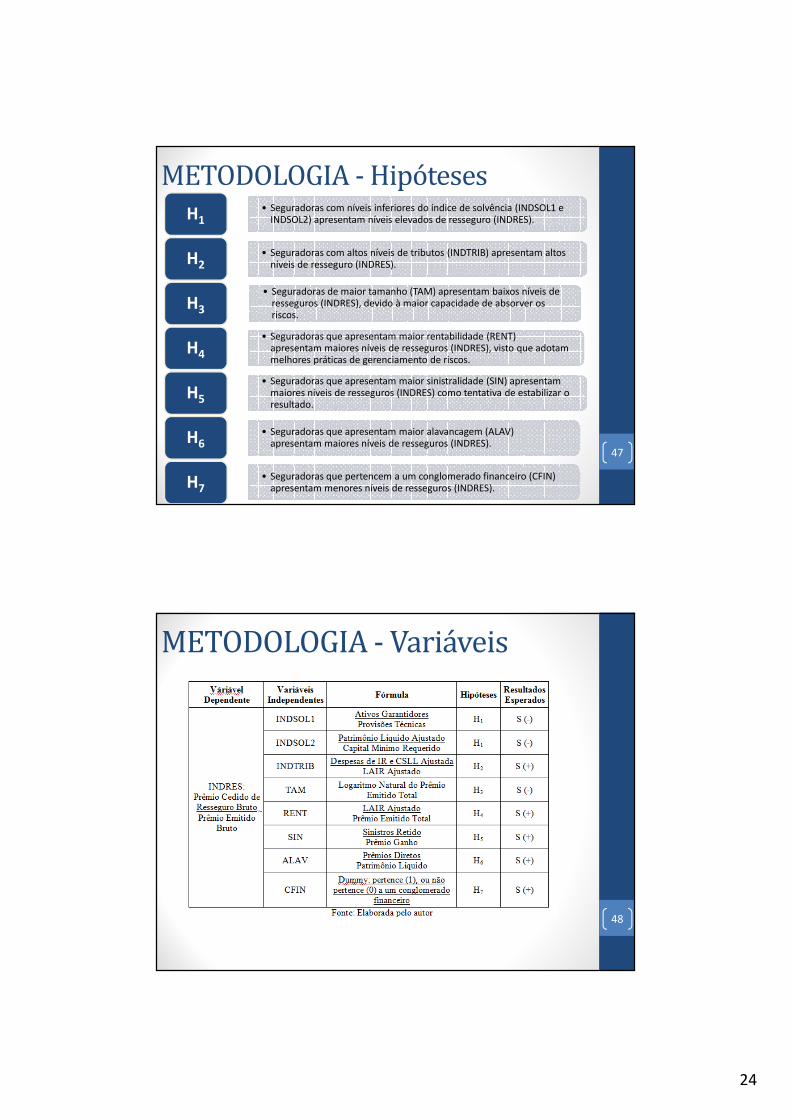

METODOLOGIA - Hipóteses

47

• Seguradoras com níveis inferiores do índice de solvência (INDSOL1 e INDSOL2) apresentam níveis elevados de resseguro (INDRES). H1

• Seguradoras com altos níveis de tributos (INDTRIB) apresentam altos níveis de resseguro (INDRES).H2

• Seguradoras de maior tamanho (TAM) apresentam baixos níveis de resseguros (INDRES), devido à maior capacidade de absorver os riscos.

H3

• Seguradoras que apresentam maior rentabilidade (RENT) apresentam maiores níveis de resseguros (INDRES), visto que adotam melhores práticas de gerenciamento de riscos.

H4

• Seguradoras que apresentam maior sinistralidade (SIN) apresentam maiores níveis de resseguros (INDRES) como tentativa de estabilizar o resultado.

H5

• Seguradoras que apresentam maior alavancagem (ALAV) apresentam maiores níveis de resseguros (INDRES).H6

• Seguradoras que pertencem a um conglomerado financeiro (CFIN) apresentam menores níveis de resseguros (INDRES).H7

METODOLOGIA - Variáveis

48

25

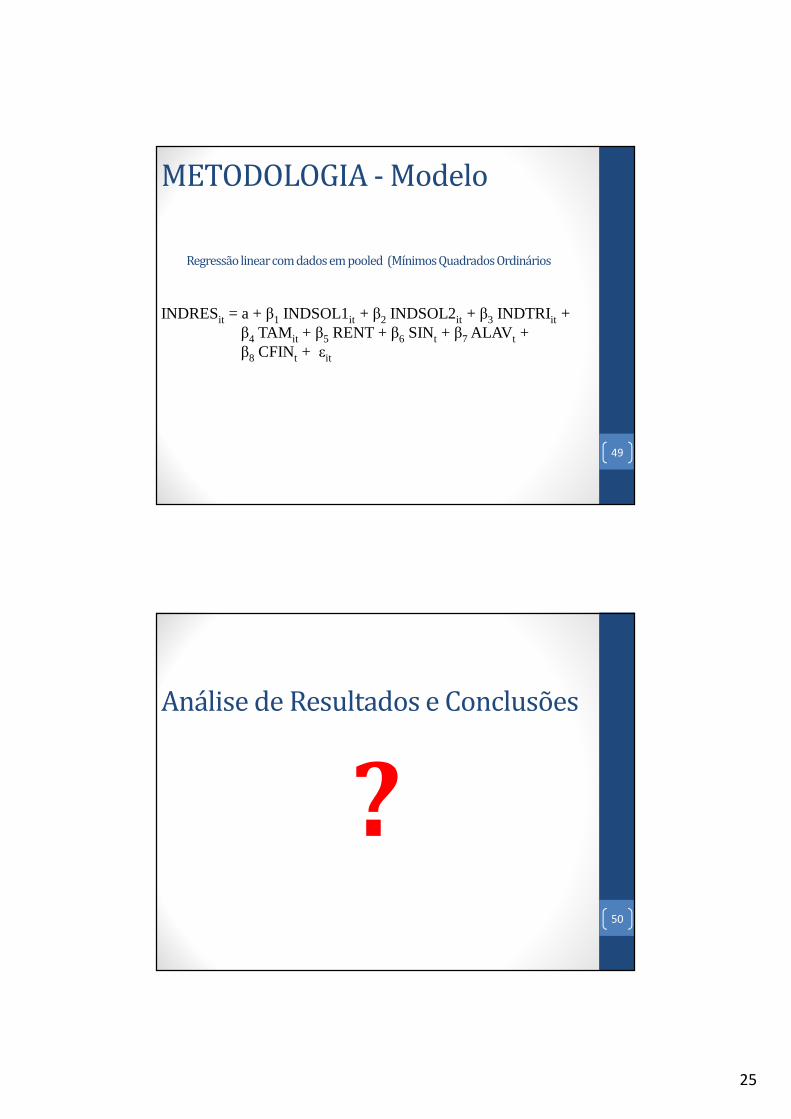

METODOLOGIA - Modelo

49

INDRESit = a + β1 INDSOL1it + β2 INDSOL2it + β3 INDTRIit +β4 TAMit + β5 RENT + β6 SINt + β7 ALAVt + β8 CFINt + εit

Regressão linear com dados em pooled (Mínimos Quadrados Ordinários

Análise de Resultados e Conclusões

50

?

26

PESQUISAS INTERNACIONAIS

“RESSEGURO COMO FERRAMENTA DE GESTÃO TRIBUTÁRIA”

Prof. Dr. ADRIANO RODRIGUES51

Resseguro como Ferramenta de Gestão Tributária

52

• Analisaram a utilização do resseguro em seguradoras norte-americanas especializadas nas classes de negócios Property/Casualty

• Diversos fatores foram relacionados com os níveis de resseguro das companhias, dentre eles os tributos

• Devido às limitações dos dados das companhias, a variável “Tributos” foi excluída de suas análises

Mayers e Smith (1990)

27

Resseguro como Ferramenta de Gestão Tributária

53

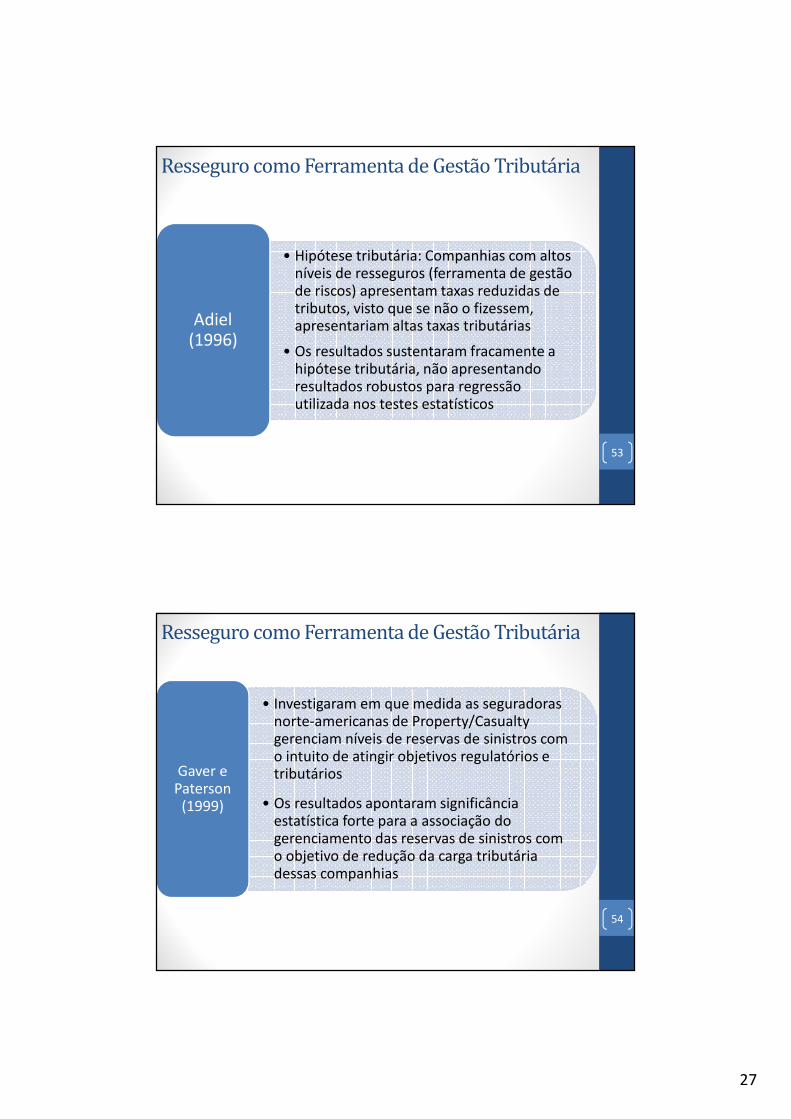

• Hipótese tributária: Companhias com altos níveis de resseguros (ferramenta de gestão de riscos) apresentam taxas reduzidas de tributos, visto que se não o fizessem, apresentariam altas taxas tributárias

• Os resultados sustentaram fracamente a hipótese tributária, não apresentando resultados robustos para regressão utilizada nos testes estatísticos

Adiel(1996)

Resseguro como Ferramenta de Gestão Tributária

54

• Investigaram em que medida as seguradoras norte-americanas de Property/Casualtygerenciam níveis de reservas de sinistros com o intuito de atingir objetivos regulatórios e tributários

• Os resultados apontaram significância estatística forte para a associação do gerenciamento das reservas de sinistros com o objetivo de redução da carga tributária dessas companhias

Gaver e Paterson

(1999)

28

Resseguro como Ferramenta de Gestão Tributária

55

• Investigaram seguradoras do Reino Unido de Life

• Trouxeram à tona dois argumentos acerca do uso do resseguro: redução da volatilidade e melhoria do resultado contábil

• O resseguro pode afetar o tanto o nível quanto a variabilidade dos resultados tributáveis futuros

• Os resultados suportaram ao argumento “melhoria no resultado contábil”, porém suportaram fracamente o argumento “redução da volatilidade”.

• O estudo concluiu que seguradoras que apresentam cargas tributárias superiores, utilizam menores níveis de resseguros

• Confirma a hipótese tributária desenvolvida por Adiel (1996)

Adams, Hardick e

Zou(2008)

Resseguro como Ferramenta de Gestão Tributária

56

• Reproduziram a hipótese tributária de Adiel(1996) para a seguradoras especializadas em Life do Reino Unido

• O efeito de melhoria no resultado contábil promovido pela comissão de resseguro desencoraja os administradores de seguradoras com altas taxas marginais de tributos a comprar mais resseguro, para, assim, reduzir a carga tributária

• Os resultados encontrados suportaram a hipótese de que a relação estatística entre resseguro e taxas marginais de tributos é negativa, sugerindo que as seguradoras com taxas marginais de impostos baixas tendem a usar mais resseguros

• Em contraste, a convexidade tributária não apresentou significância estatística suficiente

Kader, Adams e

Mouratidis(2010)

29

Resseguro como Ferramenta de Gestão Tributária

57

O resseguro promove um

impulso financeiro na seguradora e

aumenta resultado tributável

(Kader, Adams e Mouratidis,

2010)

Transferência de parte

considerável das perdas ao

ressegurador em troca de um prêmio de resseguro

estabelecido entre as partes

Recebem comissões de

resseguro para fazer frente aos

custos incorridos para adquirir

novos negócios

Pode desencorajar a

compra de resseguro pelas

seguradoras que

apresentem cargas

tributárias já em altos níveis

58

OBRIGADO!!

GABRIEL ALMEIDA CALDASMestrando do PPGCC / UFRJ

ADRIANO RODRIGUESProfessor do PPGCC e COPPEAD / UFRJ