Embed Size (px)

Citation preview

Jorge Pires

8 de janeiro de 2015

Revisão da Reforma do IRC

WORKSHOP BARROCAS/MONERIS

Revisão da Reforma do IRC

2

Lei n.º 2/2014, de 16 de janeiro

Vetores da reforma do IRC

Promover o investimento nacional e estrangeiro, o emprego, a competitividade e a internacionalização das empresas portuguesas

Efetuar a reavaliação da taxa nominal

Trabalhos desenvolvidos pela

Comissão de Reforma do IRC em 2013

Redefinir a respetivabase tributável

Promover a simplificação do IRC

Revisão da Reforma do IRC

3

1 Taxa do IRC

2 Regime Simplificado direcionado a Empresas de reduzida dimensão

3 Revisão e simplificação profunda das obrigações acessórias em sede de IRC

4 Redução dos níveis de litigiosidade fiscal

5 Clarificação do regime de dedutibilidade de gastos fiscais

6 Harmonização de disposições relativas à Contabilidade

7 Criação de regime de dedutibilidade do valor de aquisição dos ativos intangíveis não amortizáveis

8 Política fiscal internacional

9 Desenvolvimento de um regime de participation exemption

10Introdução de regime fiscal próprio para rendimentos de patentes e outros direitos de propriedade

industrial

11 Revisão do regime de reporte e transmissibilidade de prejuízos fiscais

Lei n.º 2/2014, de 16 de janeiro

Revisão da Reforma do IRC

4

Lei n.º 2/2014, de 16 de janeiro

12Revisão do regime fiscal das entidades que não exercem, a título principal, uma atividade de

natureza comercial, industrial ou agrícola

13 Revisão do regime dos preços de transferência

14 Revisão das regras atinentes ao tratamento fiscal dos encargos financeiros

15 Revisão das regras do Regime Especial de Tributação de Grupos de Sociedades

16Revisão do regime das concentrações neutras e desenvolvimento das regras aplicáveis a

reorganizações não-neutras

17 Reformulação e sistematização do regime de concessão de certos benefícios fiscais ao investimento

18 Recomendação de revisão e reformulação do Regime Fiscal dos Organismos de Investimento Coletivo

19Recomendação relativa à Lista de países, regiões ou territórios com um regime fiscal claramente mais

favorável

20 Recomendação de isenção de IRC dos juros pagos a instituições de crédito não residentes

21 Recomendação de desenvolvimento de um modelo dinâmico de simulação de IRC

Revisão da Reforma do IRC

5

Taxas de IRC Cenário 2013 2014 2015 2016 2017 2018

Taxa geral

1

2

3

25,0%

25,0%

25,0%

23,0%

23,0%

23,0%

21,0%

21,0%

20,0%

19,0%

18,0%

17,0%

19,0%

18,0%

17,0%

19,0%

18,0%

17,0%

Lei n.º 2/2014, de 16 de janeiro

2013 2014 2015

25% 23% 21%

Revisão da Reforma do IRC

6

Lei n.º 2/2014, de 16 de janeiro

1) A sociedade constituída para o exercício de uma atividade profissional especificamenteprevista na lista de atividades a que se refere o artigo 151.º do Código do IRS, na qualtodos os sócios pessoas singulares sejam profissionais dessa atividade; ou,

2) A sociedade cujos rendimentos provenham, em mais de 75 %, do exercício conjunto ouisolado de atividades profissionais especificamente previstas na lista constante do artigo151.º do Código do IRS, desde que, cumulativamente, em qualquer dia do período detributação, o número de sócios não seja superior a cinco, nenhum deles seja pessoacoletiva de direito público e, pelo menos, 75 % do capital social seja detido porprofissionais que exercem as referidas atividades, total ou parcialmente, através dasociedade. (artigo 6.º)

A informação n.º 313/2014 da DSIRC, sancionada por despacho de 2014-02-18 doDiretor-Geral dos Impostos, veio esclarecer que para uma sociedade não seenquadrar no regime de transparência fiscal, basta que num qualquer dia doperíodo de tributação não se verifique uma das condições referidas no n.º 2 daalínea a) do n.º 4 do artigo 6.º do Código do IRC, admitindo que não verifica acondição do n.º 1.

Sociedade de ProfissionaisSociedade de Profissionais

Revisão da Reforma do IRC

7

Lei n.º 2/2014, de 16 de janeiro

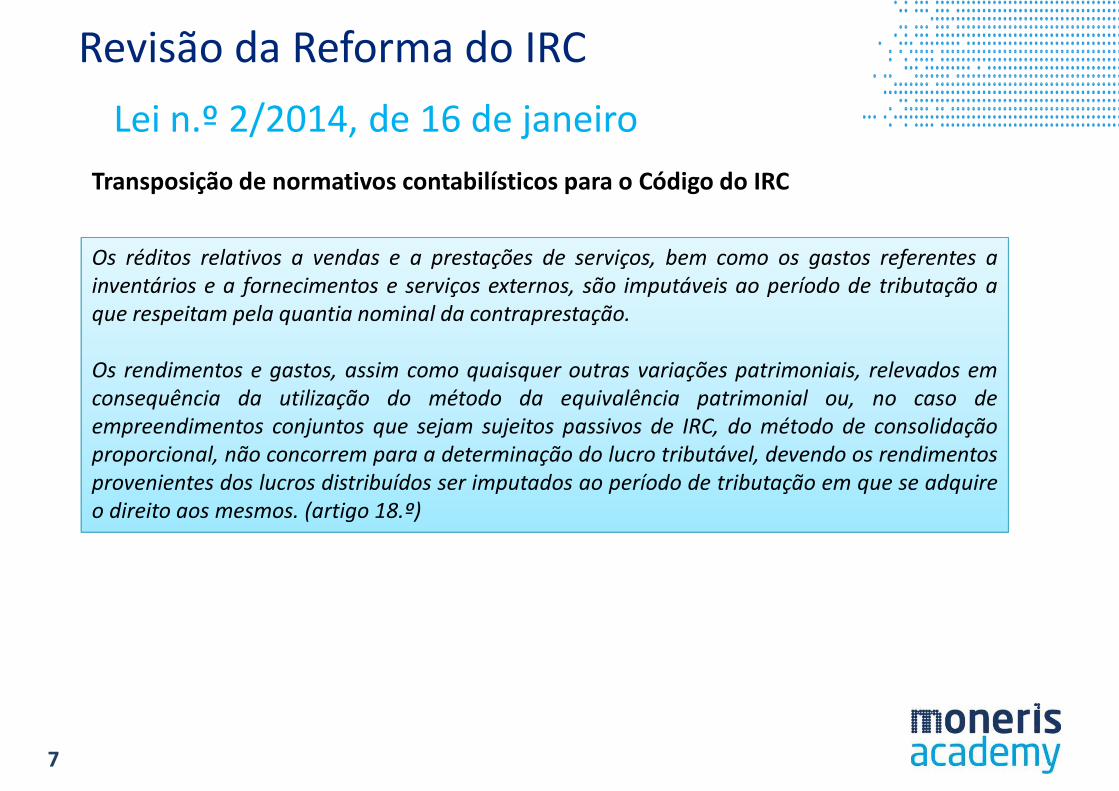

Transposição de normativos contabilísticos para o Código do IRC

Os réditos relativos a vendas e a prestações de serviços, bem como os gastos referentes ainventários e a fornecimentos e serviços externos, são imputáveis ao período de tributação aque respeitam pela quantia nominal da contraprestação.

Os rendimentos e gastos, assim como quaisquer outras variações patrimoniais, relevados emconsequência da utilização do método da equivalência patrimonial ou, no caso deempreendimentos conjuntos que sejam sujeitos passivos de IRC, do método de consolidaçãoproporcional, não concorrem para a determinação do lucro tributável, devendo os rendimentosprovenientes dos lucros distribuídos ser imputados ao período de tributação em que se adquireo direito aos mesmos. (artigo 18.º)

Revisão da Reforma do IRC

8

Lei n.º 2/2014, de 16 de janeiroAproximação do regime das depreciações e amortizações às regras contabilísticas

2 - Para efeitos da determinação do valor depreciável ou amortizável, previsto no númeroanterior:a) Não são consideradas as despesas de desmantelamento; eb) Deduz-se o valor residual. (artigo 31.º)

1 - É aceite como gasto fiscal, em partes iguais, durante os primeiros 20 períodos de tributaçãoapós o reconhecimento inicial, o custo de aquisição dos seguintes ativos intangíveis quandoreconhecidos autonomamente, nos termos da normalização contabilística, nas contasindividuais do sujeito passivo:a) Elementos da propriedade industrial tais como marcas, alvarás, processos de produção,modelos ou outros direitos assimilados, adquiridos a título oneroso e que não tenham vigênciatemporal limitada;b) O goodwill adquirido numa concentração de atividades empresariais. (Não abrangeparticipações sociais)3 - O custo de aquisição dos ativos biológicos não consumíveis, que sejam subsequentementemensurados ao justo valor, é aceite como gasto para efeitos fiscais, em partes iguais, durante operíodo de vida útil que se deduz da quota mínima de depreciação que seria fiscalmente aceitecaso esse ativo permanecesse reconhecido ao custo de aquisição. (artigo 45.º-A)

Revisão da Reforma do IRC

9

Lei n.º 2/2014, de 16 de janeiroAlteração do regime de dedução dos créditos incobráveis

1 - Os créditos incobráveis podem ser diretamente considerados gastos ou perdas do período detributação nas seguintes situações, desde que não tenha sido admitida perda por imparidade ouesta se mostre insuficiente:a) Em processo de execução, após o registo a que se refere a alínea b) do n.º 2 do artigo 717.ºdo Código de Processo Civil;b) Em processo de insolvência, quando a mesma for decretada de caráter limitado ou após ahomologação da deliberação prevista no artigo 156.º do Código da Insolvência e daRecuperação de Empresas;c) Em processo especial de revitalização, após homologação do plano de recuperação pelo juiz,previsto no artigo 17.º-F do Código da Insolvência e da Recuperação de Empresas;d) Nos termos previstos no SIREVE, após celebração do acordo previsto no artigo 12.º desseregime;e) No âmbito de litígios emergentes da prestação de serviços públicos essenciais, após decisãoarbitral;f) Nos termos do regime jurídico da prestação de serviços públicos essenciais, os créditos seencontrem prescritos e o seu valor não ultrapasse o montante de (euro) 750. (artigo 41.º)

Revisão da Reforma do IRC

10

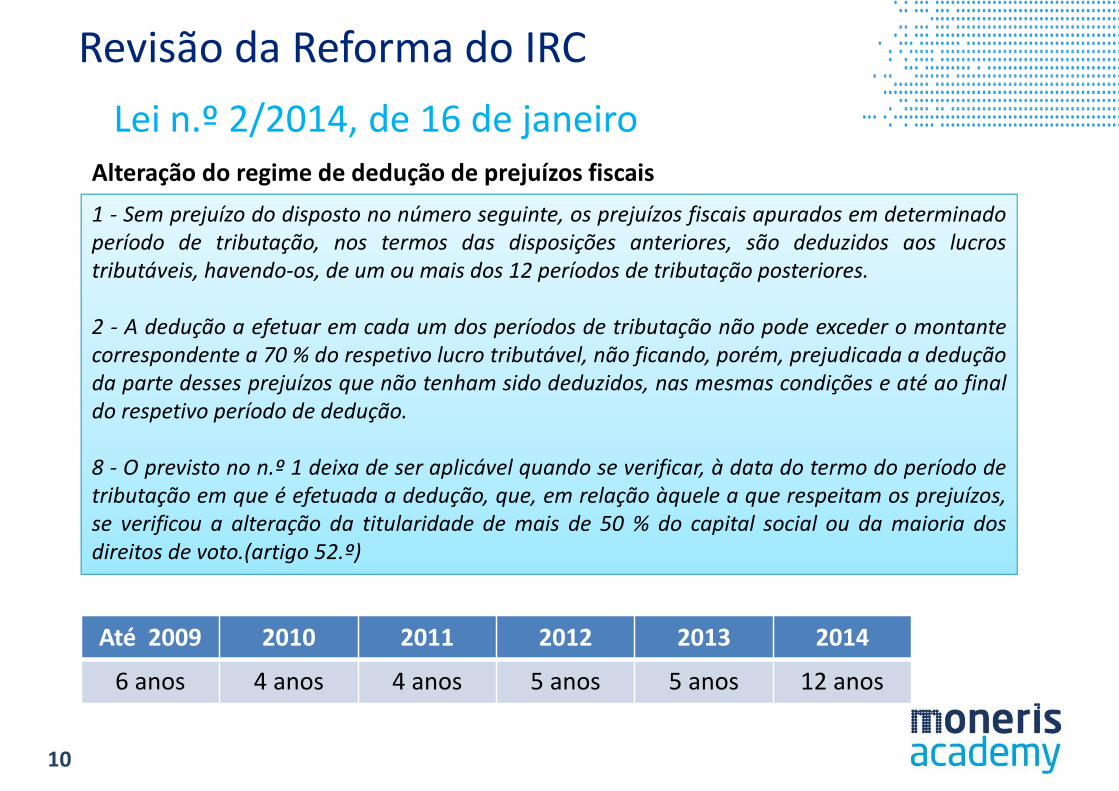

Lei n.º 2/2014, de 16 de janeiroAlteração do regime de dedução de prejuízos fiscais

1 - Sem prejuízo do disposto no número seguinte, os prejuízos fiscais apurados em determinadoperíodo de tributação, nos termos das disposições anteriores, são deduzidos aos lucrostributáveis, havendo-os, de um ou mais dos 12 períodos de tributação posteriores.

2 - A dedução a efetuar em cada um dos períodos de tributação não pode exceder o montantecorrespondente a 70 % do respetivo lucro tributável, não ficando, porém, prejudicada a deduçãoda parte desses prejuízos que não tenham sido deduzidos, nas mesmas condições e até ao finaldo respetivo período de dedução.

8 - O previsto no n.º 1 deixa de ser aplicável quando se verificar, à data do termo do período detributação em que é efetuada a dedução, que, em relação àquele a que respeitam os prejuízos,se verificou a alteração da titularidade de mais de 50 % do capital social ou da maioria dosdireitos de voto.(artigo 52.º)

Até 2009 2010 2011 2012 2013 2014

6 anos 4 anos 4 anos 5 anos 5 anos 12 anos

Revisão da Reforma do IRC

11

Lei n.º 2/2014, de 16 de janeiro

Redução da taxa geral de IRC

1 - A taxa do IRC é de 23 %, exceto nos casos previstos nos números seguintes.

2 - No caso de sujeitos passivos que exerçam, diretamente e a título principal, uma atividadeeconómica de natureza agrícola, comercial ou industrial, que sejam qualificados como pequenaou média empresa, nos termos previstos no anexo ao Decreto-Lei n.º 372/2007, de 6 denovembro, a taxa de IRC aplicável aos primeiros (euro) 15 000 de matéria coletável é de 17 %,aplicando-se a taxa prevista no número anterior ao excedente.

Informação Vinculativa da AT (Despachos de 2 e 16 de setembro de 2014)

As entidades que não sejam detentoras da Certificação PME emitida peloIAPMEI, devem fazer prova dos pressupostos de que depende o benefício…

Informação Vinculativa da AT (Despachos de 2 e 16 de setembro de 2014)

As entidades que não sejam detentoras da Certificação PME emitida peloIAPMEI, devem fazer prova dos pressupostos de que depende o benefício…

Revisão da Reforma do IRC

12

Lei n.º 2/2014, de 16 de janeiro

Agravamento das taxas de tributação autónoma sobre viaturas ligeiras de passageiros

3 - São tributados autonomamente os encargos efetuados ou suportados por sujeitos passivosque não beneficiem de isenções subjetivas e que exerçam, a título principal, atividade denatureza comercial, industrial ou agrícola, relacionados com viaturas ligeiras de passageiros,motos ou motociclos, excluindo os veículos movidos exclusivamente a energia elétrica, àsseguintes taxas:

a) 10 % no caso de viaturas com um custo de aquisição inferior a (euro) 25 000;

b) 27,5 % no caso de viaturas com um custo de aquisição igual ou superior a (euro) 25 000 einferior a (euro) 35 000;

c) 35 % no caso de viaturas com um custo de aquisição igual ou superior a (euro) 35 000.

Para as entidades que apresentem prejuízo fiscal no período de tributação, as taxasde tributação autónoma são aumentadas em 10 pontos percentuais (20 %, 37,5 % e45 %)

Para as entidades que apresentem prejuízo fiscal no período de tributação, as taxasde tributação autónoma são aumentadas em 10 pontos percentuais (20 %, 37,5 % e45 %)

Revisão da Reforma do IRC

13

Lei n.º 2/2014, de 16 de janeiroImpacto da estimativa do valor residual na tributação autónoma

Por exemplo, a compra de uma viatura ligeira de passageiros pelo montante de € 60.000,00, para aqual a Entidade estime um valor residual de 25%, com uma vida útil estimada de 4 anos, tem oseguinte plano de depreciação anual:Valor de aquisição: € 60.000,00; Valor residual: € 15.000,00Quantia depreciável: € 45.000,00; Depreciação anual: € 11.250,00 (€ 45.000,00 / 4)

Revisão da Reforma do IRC

14

Decreto-Lei n.º 162/2014, de 31 de outubro

Aprovou um novo Código Fiscal do Investimento e procedeu à revisão dos regimes de benefíciosfiscais ao investimento produtivo, e respetiva regulamentação, tendo em vista a promoção dacompetitividade da economia portuguesa e a manutenção de um contexto fiscal favorável aoinvestimento, à criação de emprego e ao reforço dos capitais próprios das empresas

� Remuneração convencional do capital social (EBF)� Benefícios fiscais contratuais ao investimento produtivo� Regime Fiscal de Apoio ao Investimento (RFAI)� Sistema de incentivos fiscais em investigação e desenvolvimento empresarial II (SIFIDE II)� Regime de dedução por lucros retidos e reinvestidos (DLRR)

� Alteração ao artigo 92.º do CIRC, para excluir da limitação nele prevista a RCCS e o DLRR

� Remuneração convencional do capital social (EBF)� Benefícios fiscais contratuais ao investimento produtivo� Regime Fiscal de Apoio ao Investimento (RFAI)� Sistema de incentivos fiscais em investigação e desenvolvimento empresarial II (SIFIDE II)� Regime de dedução por lucros retidos e reinvestidos (DLRR)

� Alteração ao artigo 92.º do CIRC, para excluir da limitação nele prevista a RCCS e o DLRR

Decreto-Lei n.º 191/2014, de 31 de dezembroEstabelece um regime especial de contratação de apoios e incentivos exclusivamente aplicável a

grandes projetos de investimento enquadráveis no âmbito das atribuições da Agência para oInvestimento e Comércio Externo de Portugal, E.P.E. (AICEP, E.P.E.)

Revisão da Reforma do IRC

15

Alterações ao IRC para 2015

Lei n.º 82-B/2014, de 31 de dezembro

“Orçamento do Estado para 2015”

Lei n.º 82-C/2014, de 31 de dezembro

“Altera o Código do IRC”

Lei n.º 82-D/2014, de 31 de dezembro

“Reforma da Fiscalidade Ambiental”

Pack legislativoPack legislativo

Revisão da Reforma do IRC

16

Alterações ao IRC para 2015

Receita estimada do IRC em 2014

4,5 mil milhões €

Receita prevista do IRC para 2015

4,7 mil milhões €

Aumento da base tributável

Intensificação da fiscalização

Redução da taxa geral

Revisão da Reforma do IRC

17

Lei n.º 82-B/2014, de 31 de dezembroOrçamento do Estado para 2015

Alterações:

Artigo 87.º - Taxas

Alterações:

Artigo 87.º - Taxas

Revisão da Reforma do IRC

18

Lei n.º 82-C/2014, de 31 de dezembroAltera o Código do Imposto sobre o Rendimento das Pessoas Coletivas, aprovado pelo Decreto-Lei n.º

442-B/88, de 30 de novembro, transpondo a Diretiva n.º 2014/86/UE, do Conselho, de 8 de julho, que

altera a Diretiva n.º 2011/96/UE relativa ao regime fiscal comum aplicável às sociedades-mães e

sociedades afiliadas de Estados membros diferentes e adequando o regime especial de tributação de

grupos de sociedades à jurisprudência recente do Tribunal de Justiça da União Europeia

Alterações:

Artigo 6.º - Transparência fiscalArtigo 14.º - Outras isençõesArtigo 23.º - Gastos e perdasArtigo 28.º-A - Perdas por imparidade em dívidas a receberArtigo 28.º-C - Empresas do setor bancárioArtigo 41.º - Créditos incobráveisArtigo 46.º - Conceito de mais-valias e de menos-valiasArtigo 47.º-A - Data de aquisição das partes de capitalArtigo 51.º - Eliminação da dupla tributação económica de lucros e reservas distribuídosArtigo 51.º-C - Mais-valias e menos-valias realizadas com a transmissão onerosa de partessociaisArtigo 51.º-D - Estabelecimento estávelArtigo 52.º - Dedução de prejuízos fiscais

Alterações:

Artigo 6.º - Transparência fiscalArtigo 14.º - Outras isençõesArtigo 23.º - Gastos e perdasArtigo 28.º-A - Perdas por imparidade em dívidas a receberArtigo 28.º-C - Empresas do setor bancárioArtigo 41.º - Créditos incobráveisArtigo 46.º - Conceito de mais-valias e de menos-valiasArtigo 47.º-A - Data de aquisição das partes de capitalArtigo 51.º - Eliminação da dupla tributação económica de lucros e reservas distribuídosArtigo 51.º-C - Mais-valias e menos-valias realizadas com a transmissão onerosa de partessociaisArtigo 51.º-D - Estabelecimento estávelArtigo 52.º - Dedução de prejuízos fiscais

Revisão da Reforma do IRC

19

Lei n.º 82-C/2014, de 31 de dezembroAltera o Código do Imposto sobre o Rendimento das Pessoas Coletivas, aprovado pelo Decreto-Lei n.º

442-B/88, de 30 de novembro, transpondo a Diretiva n.º 2014/86/UE, do Conselho, de 8 de julho, que

altera a Diretiva n.º 2011/96/UE relativa ao regime fiscal comum aplicável às sociedades-mães e

sociedades afiliadas de Estados membros diferentes e adequando o regime especial de tributação de

grupos de sociedades à jurisprudência recente do Tribunal de Justiça da União Europeia

Alterações:

Artigo 53.º - Determinação do rendimento globalArtigo 54.º-A - Lucros e prejuízos de estabelecimento estável situado fora do territórioportuguêsArtigo 67.º - Limitação à dedutibilidade de gastos de financiamentoArtigo 69.º - Âmbito e condições de aplicaçãoArtigo 75.º - Transmissibilidade dos prejuízos fiscaisArtigo 86.º-B - Determinação da matéria coletávelArtigo 88.º - Taxas de tributação autónomaArtigo 97.º - Dispensa de retenção na fonte sobre rendimentos auferidos por residentesArtigo 105.º - Cálculo dos pagamentos por contaArtigo 117.º - Obrigações declarativasArtigo 118.º - Declaração de inscrição, de alterações ou de cessação

Alterações:

Artigo 53.º - Determinação do rendimento globalArtigo 54.º-A - Lucros e prejuízos de estabelecimento estável situado fora do territórioportuguêsArtigo 67.º - Limitação à dedutibilidade de gastos de financiamentoArtigo 69.º - Âmbito e condições de aplicaçãoArtigo 75.º - Transmissibilidade dos prejuízos fiscaisArtigo 86.º-B - Determinação da matéria coletávelArtigo 88.º - Taxas de tributação autónomaArtigo 97.º - Dispensa de retenção na fonte sobre rendimentos auferidos por residentesArtigo 105.º - Cálculo dos pagamentos por contaArtigo 117.º - Obrigações declarativasArtigo 118.º - Declaração de inscrição, de alterações ou de cessação

Revisão da Reforma do IRC

20

Lei n.º 82-C/2014, de 31 de dezembroAltera o Código do Imposto sobre o Rendimento das Pessoas Coletivas, aprovado pelo Decreto-Lei n.º

442-B/88, de 30 de novembro, transpondo a Diretiva n.º 2014/86/UE, do Conselho, de 8 de julho, que

altera a Diretiva n.º 2011/96/UE relativa ao regime fiscal comum aplicável às sociedades-mães e

sociedades afiliadas de Estados membros diferentes e adequando o regime especial de tributação de

grupos de sociedades à jurisprudência recente do Tribunal de Justiça da União Europeia

Aditamento:

Artigo 69.º-A - Sociedade dominante com sede ou direção efetiva noutro Estado membro da União Europeia ou do Espaço Económico Europeu

Revogações:

n.º 4 do artigo 28.º -C - Empresas do setor bancárioalínea d) do n.º 3 do artigo 75.º - Transmissibilidade dos prejuízos fiscaisn.º 7 do artigo 90.º - Procedimento e forma de liquidação

Aditamento:

Artigo 69.º-A - Sociedade dominante com sede ou direção efetiva noutro Estado membro da União Europeia ou do Espaço Económico Europeu

Revogações:

n.º 4 do artigo 28.º -C - Empresas do setor bancárioalínea d) do n.º 3 do artigo 75.º - Transmissibilidade dos prejuízos fiscaisn.º 7 do artigo 90.º - Procedimento e forma de liquidação

Revisão da Reforma do IRC

21

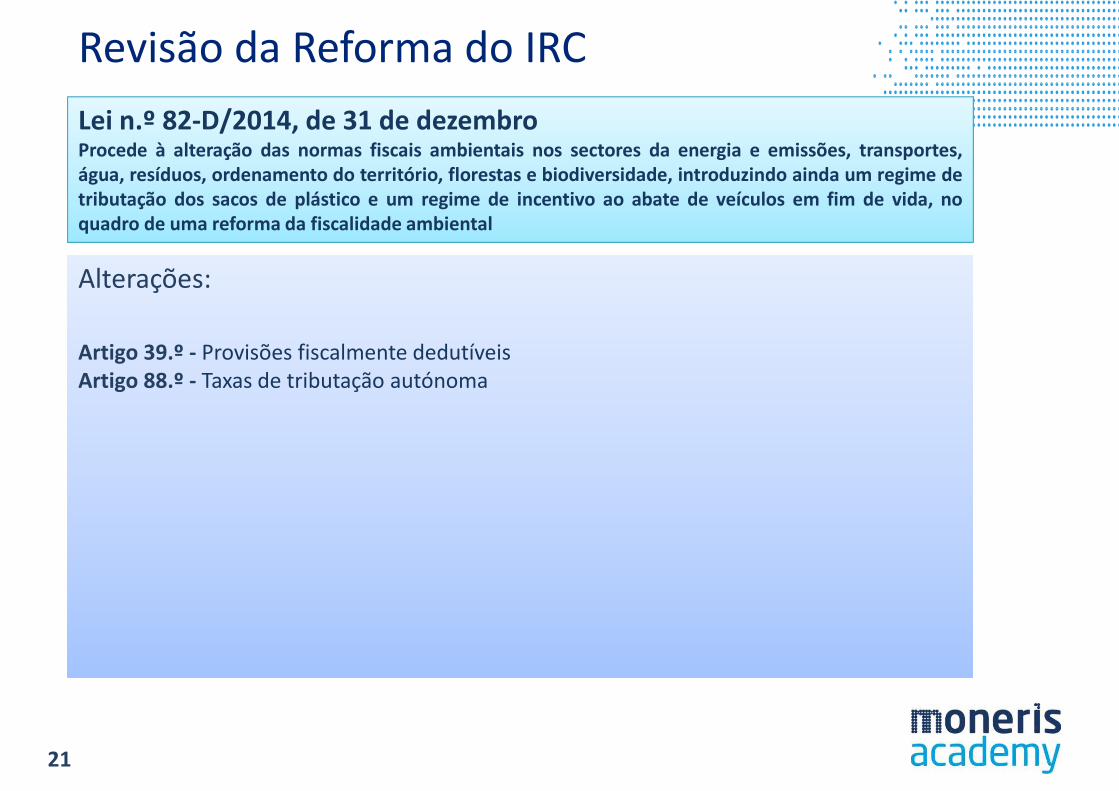

Lei n.º 82-D/2014, de 31 de dezembroProcede à alteração das normas fiscais ambientais nos sectores da energia e emissões, transportes,

água, resíduos, ordenamento do território, florestas e biodiversidade, introduzindo ainda um regime de

tributação dos sacos de plástico e um regime de incentivo ao abate de veículos em fim de vida, no

quadro de uma reforma da fiscalidade ambiental

Alterações:

Artigo 39.º - Provisões fiscalmente dedutíveisArtigo 88.º - Taxas de tributação autónoma

Alterações:

Artigo 39.º - Provisões fiscalmente dedutíveisArtigo 88.º - Taxas de tributação autónoma

Revisão da Reforma do IRC

22

Taxas de tributação autónoma em 2015

Viaturas ligeiras de passageiros, viaturas ligeiras de mercadorias referidas na alínea b) do n.º 1do artigo 7.º do Código do Imposto sobre Veículos, motos ou motociclos, excluindo os veículosmovidos exclusivamente a energia elétrica(Redação conjugada pela Lei n.º 82-C/2014 e Lei n.º 82-D/2014, ambas de 31 de dezembro)

GPL - Gases de petróleo liquefeitoGNV - Gás natural veicularViaturas plug-in - Viaturas híbridas cuja bateria utilizada para alimentar o motor elétrico pode sercarregada por meio de uma tomada convencionalModelos ligeiros de mercadorias abrangidos pela Tabela A do ISV - Peso bruto até 3500Kg, lotaçãonão superior a 9 lugares, incluindo o condutor, destinados ao transporte alternado, ou simultâneo,de pessoas e carga

Custo de aquisição da viatura Caracteristicas da viatura TA

Viaturas convencionais 10,0%

Viaturas l igeiras de passageiros híbridas plug-in 5,0%

Viaturas l igeiras de passageiros movidas a GPL ou GNV 7,5%

Viaturas convencionais 27,5%

Viaturas l igeiras de passageiros híbridas plug-in 10,0%

Viaturas l igeiras de passageiros movidas a GPL ou GNV 15,0%

Viaturas convencionais 35,0%

Viaturas l igeiras de passageiros híbridas plug-in 17,5%

Viaturas l igeiras de passageiros movidas a GPL ou GNV 27,5%

Custo de aquisição inferior a € 25.000

Custo de aquisição igual ou superior a € 35.000

Custo de aquisição igual ou superior a € 25.000 e inferior a € 35.000

Revisão da Reforma do IRC

23

Valor de aquisição de viaturas ligeiras de passageiros ou mistas para efeitos fiscais

Portaria n.º 467/2010, de 7 de julho, alterada pela Lei n.º 82-D/2014, de 31 de dezembro

Taxa máxima de depreciação 25% - Vida útil de 4 anosTaxa mínima de depreciação 12,5% - Vida útil de 8 anosNota: As depreciações não aceites fiscalmente ficam também sujeitas a tributação autónoma

Até

31-12-2009

Viaturas ligeiras de passageiros ou mistas 29.927,87 € 40.000,00 € 30.000,00 € 25.000,00 € 25.000,00 € 25.000,00 € 25.000,00 €

Veículos movidos exclusivamente a energia elétrica --- --- 45.000,00 € 50.000,00 € 50.000,00 € 50.000,00 € 62.500,00 €

Veículos híbridos plug-in --- --- --- --- --- --- 50.000,00 €

Veículos híbridos movidos a GPL ou GNV --- --- --- --- --- --- 37.500,00 €

Características das viaturas 2010 2011 2012 2013 2014 2015

Exemplo:

Viatura ligeira de passageiros adquirida em 2015: 60.000,00 €Depreciação contabilística: 15.000,00 € (25% x 60.000,00 €)Depreciação fiscal: 6.250,00 € (25% x 25.000,00 €)

Dedução no IRC a pagar: 1.312,50 € (21% x 6.250,00 €)Tributação autónoma: 5.250,00 € (35% x 15.000,00 €)

Agravamento fiscal para a Empresa em 2015: 3.937,50 € (5.250,00 € - 1.312,50 €)Agravamento fiscal acumulado (2015 a 2018): 15.750,00 € (4 anos x 3.937,50 €)

Exemplo:

Viatura ligeira de passageiros adquirida em 2015: 60.000,00 €Depreciação contabilística: 15.000,00 € (25% x 60.000,00 €)Depreciação fiscal: 6.250,00 € (25% x 25.000,00 €)

Dedução no IRC a pagar: 1.312,50 € (21% x 6.250,00 €)Tributação autónoma: 5.250,00 € (35% x 15.000,00 €)

Agravamento fiscal para a Empresa em 2015: 3.937,50 € (5.250,00 € - 1.312,50 €)Agravamento fiscal acumulado (2015 a 2018): 15.750,00 € (4 anos x 3.937,50 €)

Revisão da Reforma do IRC

24

Benefícios fiscais em sede de IRC

Lei n.º 82-D/2014, de 31 de dezembro

Medidas de apoio ao transporte rodoviário de passageiros e de mercadorias

Dedução em valor correspondente a 130 %, no caso de eletricidade, e a 120 %, no caso de GNVe GPL, do respetivo montante, para efeitos de IRS ou IRS com contabilidade organizada, quandose trate de:

� Veículos afetos ao transporte público de passageiros, com lotação igual ou superior a 22lugares, que estejam registados como elementos do ativo fixo tangível de sujeitos passivosde IRC que estejam licenciados pelo Instituto da Mobilidade e dos Transportes, I. P. (IMT, I.P.);

� Veículos afetos ao transporte rodoviário de mercadorias, público ou por conta de outrem,com peso bruto igual ou superior a 3,5 t, registados como elementos do ativo fixo tangível desujeitos passivos de IRC e que estejam licenciados pelo IMT, I. P.;

� Veículos afetos ao transporte em táxi, registados como elementos do ativo fixo tangível dossujeitos passivos de IRS ou de IRC, com contabilidade organizada e que estejam devidamentelicenciados.

Revisão da Reforma do IRC

25

Benefícios fiscais em sede de IRC

Lei n.º 82-D/2014, de 31 de dezembro

Despesas com sistemas de car-sharing e bike-sharing

Consideradas gasto do período de tributação em valor correspondente a 110 % ou 140 %,respetivamente, das despesas com sistemas de car-sharing e bike-sharing incorridas por sujeitospassivos de IRC e de IRS com contabilidade organizada.

Despesas realizadas pelo sujeito passivo, mediante contrato celebrado com empresas quetenham por objeto a gestão de sistemas de car-sharing e bike-sharing, com vista a suprir as suasnecessidades de mobilidade e logística ou para promover a opção por soluções de mobilidadesustentável entre o seu pessoal nas deslocações casa trabalho e desde que, em qualquer caso,não haja relação especial e o referido benefício tenha caráter geral.

Despesas com frotas de velocípedes

Consideradas gasto do período de tributação em valor correspondente a 120 % das despesascom a aquisição de frotas de velocípedes em benefício do pessoal do sujeito passivo, a definirpor portaria dos membros do Governo responsáveis pelas áreas das finanças e do ambiente, quese mantenham no património do mesmo durante, pelo menos, 18 meses, bem como os custossuportados com a reparação e manutenção dos velocípedes pertencentes a essas frotas, adefinir na mesma portaria, desde que o referido benefício tenha caráter geral.

Revisão da Reforma do IRC

26

Taxa geral do IRCLei n.º 82-B/2014, de 31 de dezembro (OE 2015)

� A taxa geral do IRC passa para 21%

� Mantém-se a taxa de 17 % no caso de sujeitos passivos que exerçam, diretamente e a títuloprincipal, uma atividade económica de natureza agrícola, comercial ou industrial, quesejam qualificados como pequena ou média empresa, nos termos previstos no anexo aoDecreto-Lei n.º 372/2007, de 6 de novembro, aplicável aos primeiros 15.000 € de matériacoletável.

Exemplo:Matéria coletável em 2015: 100.000,00 €Coleta em 2015: 15.000,00 € x 17 % + 85.000,00 € x 21 % = 17.850,00 €

Embora não seja obrigatório, recomenda-se como boa prática e medida para evitarfuturas situações de conflitualidade com a AT a detenção da Certificação PMEemitida pelo IAPMEI (economia fiscal de 600,00 €).

Embora não seja obrigatório, recomenda-se como boa prática e medida para evitarfuturas situações de conflitualidade com a AT a detenção da Certificação PMEemitida pelo IAPMEI (economia fiscal de 600,00 €).

Revisão da Reforma do IRC

27

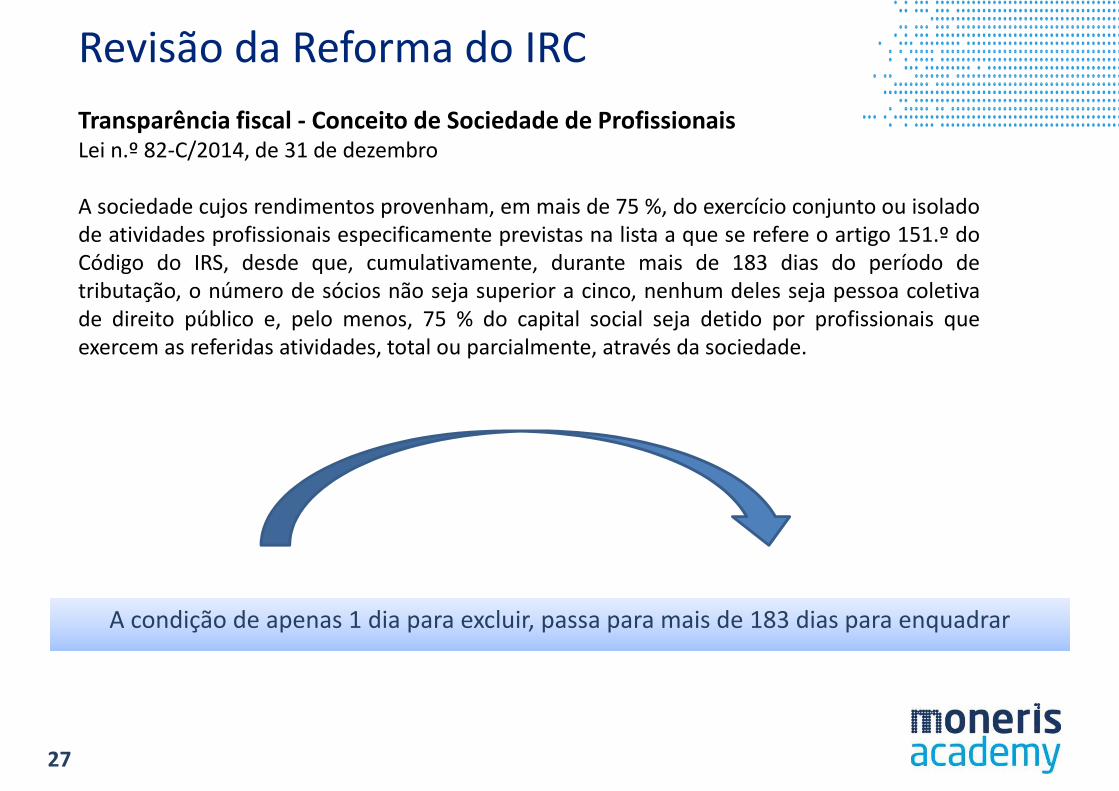

Transparência fiscal - Conceito de Sociedade de ProfissionaisLei n.º 82-C/2014, de 31 de dezembro

A sociedade cujos rendimentos provenham, em mais de 75 %, do exercício conjunto ou isoladode atividades profissionais especificamente previstas na lista a que se refere o artigo 151.º doCódigo do IRS, desde que, cumulativamente, durante mais de 183 dias do período detributação, o número de sócios não seja superior a cinco, nenhum deles seja pessoa coletivade direito público e, pelo menos, 75 % do capital social seja detido por profissionais queexercem as referidas atividades, total ou parcialmente, através da sociedade.

A condição de apenas 1 dia para excluir, passa para mais de 183 dias para enquadrarA condição de apenas 1 dia para excluir, passa para mais de 183 dias para enquadrar

Revisão da Reforma do IRC

28

Perdas por imparidade - Instituições financeirasLei n.º 82-C/2014, de 31 de dezembro

São introduzidas várias alterações ao nível da dedução das perdas por imparidade suportadaspelas entidades sujeitas à supervisão do Banco de Portugal (BdP) e pelas sucursais em Portugalde instituições de crédito e outras instituições financeiras com sede noutro Estado membro daUnião Europeia ou do Espaço Económico Europeu.

O n.º 2 do artigo 28.º-A vem consagrar a possibilidade de serem deduzidas para efeitos dedeterminação do lucro tributável as perdas por imparidade e outras correções de valor para riscoespecífico de crédito, em títulos e em outras aplicações, contabilizadas de acordo com as normascontabilísticas aplicáveis, no mesmo período de tributação ou em períodos de tributaçãoanteriores, nos termos e com os limites previstos no artigo 28.º-C do CIRC.

Estas as perdas por imparidade para risco específico de crédito apenas são dedutíveis para efeitosda determinação do lucro tributável quando relacionadas com créditos resultantes da atividadenormal do sujeito passivo.

Medida relacionada com a recapitalização do setor financeiro (vide Lei n.º 61/2014,de 26 de agosto “Aprova o regime especial aplicável aos ativos por impostosdiferidos”)

Medida relacionada com a recapitalização do setor financeiro (vide Lei n.º 61/2014,de 26 de agosto “Aprova o regime especial aplicável aos ativos por impostosdiferidos”)

Revisão da Reforma do IRC

29

Regime especial de tributação dos grupos de sociedadesLei n.º 82-C/2014, de 31 de dezembro

São introduzidas diversas alterações ao artigo 69.º do CIRC em matéria de âmbito e condições deaplicação do regime especial de tributação dos grupos de sociedades.

É aditado o artigo 69.º-A com a epígrafe “Sociedade dominante com sede ou direção efetivanoutro Estado membro da União Europeia ou do Espaço Económico Europeu”, que possibilita aopção pela aplicação do regime especial de tributação dos grupos de sociedades por sociedadedominante que, não tendo sede ou direção efetiva em território português, preenchacumulativamente as condições ali previstas.

Revisão da Reforma do IRC

30

Outras alterações ao CIRCLei n.º 82-C/2014, de 31 de dezembro

� Eliminação da dupla tributação económica de lucros e reservas distribuídos

� Mais-valias e menos-valias realizadas com a transmissão onerosa de partes sociais

� Dedução de prejuízos fiscais

� Estabelecimentos estáveis de entidades residentes

� Limitação à dedutibilidade de gastos de financiamento (subcapitalização)

� Transmissibilidade dos prejuízos fiscais nas concentrações de atividades empresariais

� Dispensa de retenção na fonte sobre rendimentos auferidos por residentes

� Pagamentos por conta nos grupos de sociedades

![Agenda maiojunhol2018 [EDIT] · XIX ENCONTRO DE JOGOS ... Bilhetes à venda na respetiva escola ... ORIENTADAS NA PISCINA MUNICIPAL 14h30 Jogos Recreativos Aquáticos](https://img.document.onl/doc/110x75/5beebf5109d3f2025b8b6731/agenda-maiojunhol2018-edit-xix-encontro-de-jogos-bilhetes-a-venda-na.jpg)