Embed Size (px)

Citation preview

RISCO TOTAL E RISCO IDIOSSINCRÁTICO NO SETOR

BANCÁRIO BRASILEIRO: UMA AVALIAÇÃO

Luis Felipe Marques Ferrazani

Rodolfo Alves dos Santos Ai

Projeto de Graduação apresentado ao Curso

de Engenharia de Produção da Escola

Politécnica, Universidade Federal do Rio de

Janeiro, como parte dos requisitos

necessários à obtenção do título de

Engenheiro.

Orientador: André Assis de Salles

Rio de Janeiro

Agosto de 2018

i

ii

Ferrazani, Luis Felipe Marques

Ai, Rodolfo Alves dos Santos

Risco Total e Risco Idiossincrático no Setor Bancário

Brasileiro: Uma Avaliação/ Luis Felipe Marques Ferrazani e

Rodolfo Alves dos Santos Ai – Rio de Janeiro: UFRJ/ Escola

Politécnica, 2018.

XI, 62 p.: il.; 29,7 cm.

Orientador: André Assis de Salles

Projeto de Graduação – UFRJ/ POLI/ Curso de

Engenharia de Produção, 2018.

Referências Bibliográficas: p. 49-50.

1. Risco. 2. Volatilidade. 3. Portfólio. 4. Modelos

GARCH. I. Salles, André Assis de. II. Universidade Federal

do Rio de Janeiro, UFRJ, Curso de Engenharia de Produção.

III. Risco Total e Risco Idiossincrático no Setor Bancário

Brasileiro: Uma Avaliação.

iii

AGRADECIMENTOS DE LUIS FELIPE FERRAZANI

Gostaria de agradecer aos meus pais por terem investido na minha educação

desde criança. A todos os professores do ensino fundamental, médio e pré vestibular

pelo preparo que me proporcionou a entrada na Universidade Federal do Rio de

Janeiro. Aos amigos de graduação e profissão e professores que, de alguma forma,

contribuíram para que eu conseguisse chegar até esse momento.

Ao meu amigo de projeto, Rodolfo Alves, pelo compartilhamento de

conhecimento e colaboração para que elaborássemos o presente estudo. E ao nosso

orientador, André Salles, por todas as orientações e discussões produtivas acerca do

tema e que nos direcionaram ao longo desses meses.

Por fim, gostaria de agradecer à Marcela por sempre estar comigo e me

proporcionar todo o suporte e incentivo nesses últimos anos, fundamentais para a

conclusão de minha graduação e formação como engenheiro.

Obrigado.

iv

AGRADECIMENTOS DE RODOLFO ALVES

Dedico este trabalho aos meus pais, que sempre estiveram ao meu lado e me

proporcionaram as melhores condições de estudo durante toda minha vida. Ao meu

irmãozinho Vitor, meu companheiro de caronas intermináveis Barra-Fundão. Amo

muito cada um de vocês.

Dedico também aos meus amigos, tanto da faculdade quanto da escola. Vocês

são verdadeiros irmão que vou levar comigo pra toda minha vida!

Agradeço ao professor André Salles, pela paciência e dedicação na orientação

deste trabalho.

v

Resumo do Projeto de Graduação apresentado à Escola Politécnica/ UFRJ como parte

dos requisitos necessários para a obtenção do grau de Engenheiro de Produção.

Risco Total e Risco Idiossincrático no Setor Bancário Brasileiro: Uma Avaliação

Luis Felipe Marques Ferrazani

Rodolfo Alves dos Santos Ai

Agosto/2018

Orientador: André Assis de Salles

Curso: Engenharia de Produção

Este trabalho tem como objetivo principal identificar uma expectativa do risco das

ações do setor bancário brasileiro. Primeiramente, foi aplicado o modelo de Markowitz

de otimização de portfólio para as ações do setor. Após a criação de uma carteira

eficiente de Mínima Variância, foram feitas comparações de risco e retorno entre esta

carteira, o índice Ibovespa e o portfólio de pesos iguais, ou seja, com diversificação

ingênua. Posteriormente, são estimados e comparados os modelos GARCH aplicados

à carteira de variância mínima obtida através do modelo de otimização de Markowitz.

Por fim, são estimados o risco total e o risco idiossincrático das ações do setor

bancário brasileiro.

Palavras-chave: Risco, Volatilidade, Portfólio, Modelos GARCH

vi

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of

the requirements for the degree of Industrial Engineer.

Idiosyncratic and Total Risk in the Brazilian Banking Sector: An Assessment

Luis Felipe Marques Ferrazani

Rodolfo Alves dos Santos Ai

August/2018

Advisor: André Assis de Salles

Course: Industrial Engineering

ABSTRACT

The main objective of this work is to identify an expectation of the risk of the stocks of

the Brazilian banking sector. First, the Markowitz model of portfolio optimization was

applied to the stocks of the sector. Following the creation of an efficient Minimum

Variance portfolio, risk and return comparisons were made between this portfolio, the

Ibovespa index and the portfolio of equal weights, also called portfolio with naive

diversification. Later, the GARCH models applied to the minimum variance portfolio

obtained through the Markowitz optimization model are estimated and compared.

Finally, the total risk and the idiosyncratic risk of the stocks of the Brazilian banking

sector are estimated.

Keywords: Risk, Volatility, Portfolio, GARCH Models

vii

Sumário

1. INTRODUÇÃO ............................................................................................................................ 1

2. MERCADO FINANCEIRO E RISCO ............................................................................................... 3

2.1 MERCADO FINANCEIRO ....................................................................................................... 3

2.1.1 MERCADO MONETÁRIO ............................................................................................... 3

2.1.2 MERCADO DE CRÉDITO ................................................................................................ 3

2.1.3 MERCADO DE CAPITAIS ................................................................................................ 3

2.1.4 MERCADO CAMBIAL ..................................................................................................... 4

2.2 RISCO FINANCEIRO .............................................................................................................. 4

2.2.1 INTRODUÇÃO AO RISCO ............................................................................................... 4

2.2.2 TIPOS DE RISCOS FINANCEIROS .................................................................................... 4

3. SELEÇÃO DE CARTEIRAS DE ATIVOS .......................................................................................... 7

3.1 SELEÇÃO DE CARTEIRAS E TEORIA DE MARKOWITZ ........................................................... 7

3.2 RISCO NA ESTRUTURA DE ATIVOS ....................................................................................... 9

3.3 MODELO DE MARKOWITZ ................................................................................................... 9

3.4 MODELO DE SHARPE ......................................................................................................... 11

3.5 SELEÇÃO DE CARTEIRAS – MEDIDAS DE PERFORMANCE .................................................. 13

4. MODELOS DE VOLATILIDADE .................................................................................................. 15

4.1 MODELO ARCH .................................................................................................................. 15

4.2 MODELO GARCH ............................................................................................................... 16

4.3 MODELO EGARCH .............................................................................................................. 16

4.4 MODELO GJR-GARCH ........................................................................................................ 16

4.5 CRITÉRIOS DE SELEÇÃO DE MODELOS .............................................................................. 17

4.5.1 CRITÉRIO DE INFORMAÇÃO DE AKAIKE (AIC) ............................................................. 17

4.5.2 CRITÉRIO DE INFORMAÇÃO DE SCHWARZ (SIC) ......................................................... 17

4.5.3 LOG-VEROSSIMILHANÇA ............................................................................................ 18

4.5.4 RAIZ DO ERRO QUADRÁTICO MÉDIO (RMSE) ............................................................. 18

5. SETOR BANCÁRIO – ESTUDO DE CASO .................................................................................... 20

5.1 AMOSTRA UTILIZADA ........................................................................................................ 22

5.2 SELEÇÃO DE PORTFÓLIOS DE AÇÕES DO SETOR BANCÁRIO ............................................. 33

5.2.1 PORTFÓLIO DE VARIÂNCIA MÍNIMA .......................................................................... 35

5.2.2 PORTFÓLIO DE PESOS IGUAIS – DIVERSIFICAÇÃO INGÊNUA ..................................... 37

5.2.3 PERFORMANCE DAS CARTEIRAS ELABORADAS .......................................................... 38

viii

5.2.4 SÉRIE HISTÓRICA DA CARTEIRA DE MÍNIMA VARIÂNCIA ........................................... 39

5.3 APLICAÇÃO DOS MODELOS DE VOLATILIDADE ................................................................. 40

5.3.1 MODELOS GARCH ....................................................................................................... 41

5.3.2 MODELOS EGARCH ..................................................................................................... 42

5.3.3 MODELOS GJRGARCH ................................................................................................. 43

5.4 SELEÇÃO FINAL DE MODELOS GARCH ............................................................................... 44

5.5 RISCO TOTAL E RISCO IDIOSSINCRÁTICO DO SETOR BANCÁRIO ....................................... 45

6. CONCLUSÃO ............................................................................................................................ 47

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................................... 49

ix

Índice de Figuras

Figura 1: Cotações, em reais, da ação Banco ABC Brasil SA PN (Janeiro 2013 – Junho 2018). ... 24

Figura 2: Cotações, em reais, da ação Banrisul PNB (Janeiro 2013 – Junho 2018). .................... 24

Figura 3: Cotações, em reais, da ação Cielo SA ON (Janeiro 2013 – Junho 2018). ..................... 25

Figura 4: Cotações, em reais, da ação Itaú Unibanco Holding SA PN (Janeiro 2013 – Junho

2018). .......................................................................................................................................... 25

Figura 5: Cotações, em reais, da ação Banco do Brasil SA ON (Janeiro 2013 – Junho 2018). ..... 26

Figura 6: Cotações, em reais, da ação Banco Bradesco SA ON (Janeiro 2013 – Junho 2018). .... 26

Figura 7: Cotações, em reais, da ação Banco Bradesco SA PN (Janeiro 2013 – Junho 2018). .... 27

Figura 8: Cotações, em reais, da ação Porto Seguro SA ON (Janeiro 2013 – Junho 2018). ........ 27

Figura 9: Retornos da ação ABCB4 (Janeiro 2013 – Junho 2018). ............................................... 28

Figura 10: Retornos da ação BRSR6 (Janeiro 2013 – Junho 2018). ............................................. 29

Figura 11: Retornos da ação CIEL3 (Janeiro 2013 – Junho 2018). ............................................... 29

Figura 12: Retornos da ação ITUB4 (Janeiro 2013 – Junho 2018). .............................................. 30

Figura 13: Retornos da ação BBAS3 (Janeiro 2013 – Junho 2018). ............................................. 30

Figura 14: Retornos da ação BBDC3 (Janeiro 2013 – Junho 2018). ............................................ 31

Figura 15: Retornos da ação BBDC4 (Janeiro 2013 – Junho 2018). ............................................ 31

Figura 16: Retornos da ação PSSA3 (Janeiro 2013 – Junho 2018). ............................................. 32

Figura 17: Fronteira Eficiente de Markowitz ............................................................................... 34

Figura 18: Composição dos Portfólios.. ....................................................................................... 34

Figura 19: Composição do Portfólio de Mínima Variância .......................................................... 36

Figura 20: Composição do Portfólio de Pesos Iguais.. ................................................................ 38

Figura 21: Retornos diários da Carteira de Mínima Variância .................................................... 40

x

Índice de Tabelas

Tabela 1: Ações selecionadas ...................................................................................................... 23

Tabela 2: Estatísticas dos retornos das ações do setor bancário ............................................... 32

Tabela 3: Peso de cada ação no Portfólio de Mínima Variância. ............................................... 35

Tabela 4: Indicadores do Portfólio de Mínima Variância. .......................................................... 37

Tabela 5: Peso de cada ação no Portfólio de Pesos Iguais. ........................................................ 37

Tabela 6: Indicadores do Portfólio Pesos Iguais. ........................................................................ 38

Tabela 7: Comparação dos Indicadores Anuais. ......................................................................... 38

Tabela 8: Resultados da Estimação dos Modelos GARCH(p,q) ................................................... 41

Tabela 9: Resultados da Estimação dos Modelos EGARCH(p,q) ................................................. 42

Tabela 10: Resultados da da Estimação dos Modelos GJRGARCH(p,q) ...................................... 43

Tabela 11: Medidas de Performance dos Modelos de Volatilidade. .......................................... 44

xi

Índice de Equações

Equação (1) .................................................................................................................................. 10

Equação (2) .................................................................................................................................. 10

Equação (3) .................................................................................................................................. 11

Equação (4) .................................................................................................................................. 12

Equação (5) .................................................................................................................................. 12

Equação (6) .................................................................................................................................. 12

Equação (7) .................................................................................................................................. 12

Equação (8) .................................................................................................................................. 13

Equação (9) .................................................................................................................................. 13

Equação (10) ................................................................................................................................ 14

Equação (11) ................................................................................................................................ 15

Equação (12) ................................................................................................................................ 16

Equação (13) ................................................................................................................................ 16

Equação (14) ................................................................................................................................ 16

Equação (15) ................................................................................................................................ 17

Equação (16) ................................................................................................................................ 17

Equação (17) ................................................................................................................................ 18

Equação (18) ................................................................................................................................ 18

Equação (19) ................................................................................................................................ 18

Equação (20) ................................................................................................................................ 18

Equação (21) ................................................................................................................................ 19

Equação (22) ................................................................................................................................ 28

Equação (23) ................................................................................................................................ 36

Equação (24) ................................................................................................................................ 36

Equação (25) ................................................................................................................................ 39

Equação (26) ................................................................................................................................ 44

1

1. INTRODUÇÃO

O sistema financeiro tem se mostrado mais forte e resiliente do que todos os

outros setores da economia, no Brasil, como observa Garcia Junior (2018).

Em 2017, o setor bancário registrou o maior lucro entre as empresas negociadas em

bolsa, segundo o banco de dados da empresa Economática. Os bancos possuem

extrema importância para o Sistema Financeiro Nacional. Os mais popularmente

conhecidos, os bancos comerciais possuem a capacidade de criar moeda através dos

depósitos captados à vista. Remuneram-se ao realizar a intermediação financeira

entre poupadores e tomadores, o que origina o spread bancário, proveniente da

diferença de taxas acordadas. Através do efeito multiplicador da moeda, o banco

comercial consegue executar operações de crédito em massa e financiar dívidas

advindas da população. Essa mesma população, segundo o Serviço de Proteção ao

Crédito (SPC Brasil) e a Confederação Nacional de Dirigentes Lojistas (CNDL),

possuía sessenta e um por cento dos brasileiros investindo na poupança em 2017.

Apesar de um baixo rendimento, esse investimento é caracterizado pela sua

segurança e, dado o conservadorismo da população brasileira e o medo de perdas

financeiras, continua sendo o preferido pela massa da população.

Por falta de conhecimento e educação básica em finanças, grande parte da

população desconhece a existência de opções tão seguras quanto e com maior

rentabilidade do que a poupança. Por esse mesmo motivo, veem o investimento em

ações da bolsa de valores com desconfiança e risco de perder suas economias. Esse

fato serve de motivação para o desenvolvimento deste trabalho. Através do estudo

aqui desenvolvido, apresentar uma opção de alocação no setor mais lucrativo do

mercado brasileiro com riscos aceitáveis e retornos razoáveis, certamente superiores

ao da poupança analisando sua série histórica.

O estudo tem como foco a diversificação da alocação, um conceito intuitivo ao

indivíduo que deseja proteger seu patrimônio. Conhecer o risco, ou volatilidade, dos

ativos financeiros é um importante parâmetro para essa alocação ser eficiente.

O risco total, na teoria das finanças, possui dois componentes: o risco de

mercado e o risco específico. O risco de mercado, também conhecido como risco

sistemático, é inerente a todos os ativos negociados no mercado, sendo determinado

por eventos de natureza política, econômica e social. (ASSAF, 2011).

Em contrapartida, o risco específico, ou idiossincrático, é identificado nas

características do próprio ativo e passível de redução, ou eliminação, pela

diversificação de ativos que não estejam positivamente correlacionados.

2

De forma a mensurar o risco total e seus componentes, muitos trabalhos foram

realizados para estimar o risco de mercado e a parcela de risco relevante para os

investimentos em carteiras diversificadas e eficientes. Sharpe (1963) determinou um

modelo de índice único, caracterizando o risco sistemático pelo coeficiente beta, o

principal indicador do risco de mercado.

O risco idiossincrático e sua relação com o retorno de ações pode ser estimado

pelos modelos de volatilidade, como o Autoregressive Conditional Heteroscedasticity

Models (ARCH), proposto por Engle (1982), e sua generalização, GARCH, proposto

por Bollerslev (1986) e, posteriormente, suas variações.

O trabalho tem como objetivo realizar um completo diagnóstico do risco

presente no setor bancário do mercado de ações brasileiro BM&F Bovespa. Para isso,

será utilizado o modelo de otimização e seleção de carteiras proposto por Markowitz

(1952), a fim de elaborar a carteira do setor estudado com o menor risco possível.

Então, serão empregados diferentes modelos de volatilidade sobre os retornos do

portfólio criado a fim de analisar sua variância condicional e determinar seus riscos

estimados. Finalmente, serão avaliadas as evoluções tanto do risco idiossincrático

quanto do risco sistemático do setor selecionado, utilizando dados de janeiro de 2013

até junho de 2018.

As seções 2, 3 e 4 são compostas pela revisão bibliográfica da teoria relevante

para as premissas adotadas, descrevendo, respectivamente, o mercado financeiro e

risco, seleção de carteiras de ativos e modelos de volatilidade. A seção 5 apresenta o

estudo de caso, expondo o panorama do setor bancário nos últimos anos, as amostras

de dados, a análise e seleção de portfólios, além da evolução do risco sistemático e

idiossincrático do setor estudado. A seção 6 contém as considerações finais do

trabalho. Por fim, todas as referências e estudos consultados são listados.

3

2. MERCADO FINANCEIRO E RISCO

2.1 MERCADO FINANCEIRO

O mercado financeiro possui quatro subdivisões que servem como base para a

intermediação financeira feita pelas Instituições Financeiras e o Sistema Financeiro

Nacional que conectam os agentes econômicos superavitários com os deficitários.

Essas subdivisões compreendem quatro mercados a saber: mercado monetário;

mercado de crédito; mercado de capitais e mercado cambial (ver Assaf (2011)).

2.1.1 MERCADO MONETÁRIO

No mercado monetário os agentes econômicos controlam a liquidez monetária

da economia. Nesse mercado, a taxa de juros é o parâmetro de referência para os

papéis que são negociados no mercado. As operações no mercado monetário são

lastreadas por papéis que apresentam, em geral, prazos de resgate reduzidos e alta

liquidez.

Os principais produtos financeiros negociados no mercado monetário são os

títulos públicos federais, emitidos pelo Tesouro Nacional, e os títulos de emissão

privada, como o certificado de depósito bancário (CDB), cheques administrativos e

debêntures.

2.1.2 MERCADO DE CRÉDITO

O mercado de crédito visa suprir as necessidades de caixa de curto e médio

prazos dos vários agentes econômicos por meio da concessão de crédito às pessoas

físicas, ou empréstimos e financiamento às empresas. Os bancos comerciais ou

múltiplos são os principais responsáveis pelas operações nesse mercado.

2.1.3 MERCADO DE CAPITAIS

Como destacado por ASSAF (2011), o mercado de capitais possui papel dos

mais relevantes no processo de desenvolvimento econômico. Está estruturado para

suprir as necessidades de investimentos dos agentes econômicos, em atividades

produtivas, por meio de diversas modalidades de financiamento a médio e longo

prazo, ou com prazo indeterminado, para capital fixo e capital de giro sem a

necessidade de intermediação financeira. Dentre os principais produtos financeiros

negociados no mercado de capitais são as ações, opções financeiras, debêntures,

Certificados de Depósito Bancário (CDBs) e Depositary Receipts: American Depositary

Receipts (ADRs), Brazilian Depositary Receipts (BDRs) e Global Depositary Receipts

(GDRs)

4

2.1.4 MERCADO CAMBIAL

O mercado cambial é o segmento do mercado financeiro no qual ocorre

operações de compra e venda de moedas internacionais conversíveis. Reúne todos os

agentes econômicos que realizam transações com o exterior, ou tem a necessidade

de realizar operações de exportação e importação, pagamentos de principal, juros e

dividendos de dívidas royalties e recebimentos de capitais. (ver Assaf (2011)).

2.2 RISCO FINANCEIRO

2.2.1 INTRODUÇÃO AO RISCO

Segundo Sá (1999), existe uma diferença conceitual entre risco e incerteza.

Para o autor, uma situação é dita de risco quando se conhece a exata distribuição de

probabilidades de cada um dos eventos possíveis relacionados à tomada de decisão,

enquanto numa situação de incerteza, não há conhecimento objetivo da distribuição

das probabilidades associadas aos eventos.

De acordo com Bernstein (1996), a habilidade de definir o que poderá

acontecer no futuro e a opção de escolher entre alternativas está presente nas

sociedades contemporâneas desde sempre. A gestão de risco guia as sociedades

numa variedade ampla de tomadas de decisão, desde destinar orçamento para a

saúde pública até o planejamento financeiro de uma família.

Hull (2007) afirma que todos os gestores de portfólio devem saber que existe

um trade-off entre risco e retorno quando um nocional de dinheiro é investido. De

forma prática, quanto maior for o risco dos investidores terão, maiores deverão ser os

retornos exigidos.

Tapiero (2010) define risco financeiro como sendo o risco focado

principalmente na volatilidade dos preços, sendo fundamental na decisão de como

investir e como gerir melhor os investimentos. Permite-se, assim, precificar ativos para

otimizar decisões de indivíduos, empresas e governos.

2.2.2 TIPOS DE RISCOS FINANCEIROS

Os principais tipos de riscos financeiros enfrentados pelos bancos em suas

atividades de intermediação financeira podem ser classificados, como observa Assaf

(2011), de acordo com os seguintes riscos listados a seguir.

Tipos de Risco:

a) Risco de variação da taxa de juros:

Uma instituição financeira está exposta a esse risco quando há o

descasamento de prazos entre seus ativos (aplicações) e passivos

5

(captações). Em um cenário de aumento da taxa de juros de mercado, se o

prazo de aplicação for maior que o prazo de captação, há perda para o

banco. Em contrapartida, em um cenário de queda da taxa de juros de

mercado, caso o prazo de aplicação seja menor que o prazo de captação,

haverá perda no resultado do banco. A gestão do risco de taxa de juro é

feita através de operações com derivativos.

b) Risco de crédito:

A instituição financeira não recebe os valores prometidos pelos títulos que

mantém em sua carteira de ativos recebíveis. Existe pela possibilidade de

um devedor deixar de cumprir com suas obrigações financeiras, seja pela

inadimplência no pagamento do principal da dívida, e/ou na remuneração

dos juros. Uma forma de gestão do risco de crédito é a diversificação dos

ativos de crédito, reduzindo o risco de inadimplência da carteira.

c) Risco de mercado:

Relacionado com o preço que o mercado estipula para ativos e passivos

negociados pelos intermediários financeiros, ou seja, com o comportamento

verificado no preço de um bem no dia a dia. Pode também ser entendido

como as chances de perdas de uma instituição financeira decorrentes de

comportamentos adversos nos índices de inflação, taxas de juros,

indicadores de bolsa de valores, preço de commodities, etc. Quanto mais

voláteis se apresentarem os preços dos ativos, mais altos serão os riscos de

mercado das instituições financeiras que operam na expectativa de

determinado comportamento em seus preços. Para a gestão do risco de

mercado, a metodologia amplamente adotada é o Value at Risk (VaR).

d) Risco operacional:

É o risco de perdas determinadas por erros humanos, falhas nos sistemas

de informações e computadores, fraudes, eventos externos, entre outras. A

gestão do risco operacional pode ser entendida como um processo de

mediação e controle dos riscos presentes nas atividades de uma

organização.

e) Risco de câmbio:

Surge quando uma instituição que tenha aplicado no exterior verifica a

tendência de a moeda desse país se desvalorizar em relação à moeda de

sua economia, determinando um retorno menor na operação. Corresponde

ao descasamento de posições em moedas estrangeiras de ativos e passivos

de uma instituição financeira. A gestão do risco de câmbio é feita pela

proteção de ativos e passivos em mesma moeda.

6

f) Risco soberano:

Exposição de uma instituição financeira às restrições que um país

estrangeiro pode impor aos fluxos de pagamentos externo, tais como o

volume máximo de pagamento, tipo de moeda ou decretação de moratória

de dívidas. Nas operações com países estrangeiros, além do risco de

crédito do tomador de recursos, a taxa de juros deve conter um prêmio pelo

risco soberano.

g) Risco de liquidez:

Está relacionado com a disponibilidade imediata de caixa diante de

demandas por parte dos depositantes e aplicadores de uma instituição

financeira. Outra abordagem do risco relaciona-se à liquidez apresentada

por seus ativos ou pelo mercado em geral. O risco surge quando não for

possível a um banco concretizar uma negociação, pelos preços vigentes, em

razão da operação exceder em volume ao que geralmente é praticado no

mercado. A gestão do risco de liquidez é feita pelo Banco Central do Brasil

(BACEN), que exerce controle sobre a liquidez bancária através da definição

dos percentuais de depósitos compulsórios que devem ser mantidos na

instituição.

h) Risco legal:

Eventual nível de desconhecimento jurídico na realização dos negócios, ou

a falta de legislação padronizada e mais atualizada relacionada ao mercado

financeiro e transações internacionais.

i) Risco de compliance:

Sanções legais ou regulatórias que podem ser aplicadas a uma instituição

diante de alguma falha no cumprimento da aplicação de leis, regulamentos e

códigos de conduta.

7

3. SELEÇÃO DE CARTEIRAS DE ATIVOS

3.1 SELEÇÃO DE CARTEIRAS E TEORIA DE MARKOWITZ

De acordo com Markowitz (1952), o processo de escolha de uma carteira de

ativos pode ser dividido em dois estágios. O primeiro estágio parte da observação e

experiência do investidor e termina com crenças e opiniões sobre a performance futura

dos títulos disponíveis. A segunda etapa é iniciada pelas crenças relevantes destas

performances futuras e termina com a escolha do portfólio. Este trabalho focará no

segundo estágio proposto pelo economista.

Segundo Sá (1999), o trabalho de Harry Markowitz, intitulado Portfolio

Selection, fundamentou-se em algumas premissas racionais para todo o processo de

análise de carteiras:

1. A análise é efetuada considerando sempre as expectativas geradas

para um período adiante – 1 mês, 1 semestre, 1 ano ou qualquer outro

período definido inicialmente;

2. Todos os investidores buscam maximizar a utilidade esperada para o

período do investimento e apresentam utilidade marginal decrescente

conforme aumenta a riqueza;

3. Todos os investidores elaboram suas projeções de rentabilidade para

os ativos a partir da distribuição de probabilidades para as várias taxas

de retorno que podem ser alcançadas no período do investimento;

4. Os investidores associam risco à variabilidade das taxas de retorno dos

ativos em análise. Quanto mais variáveis (voláteis) essas taxas de

retorno ao longo do tempo, maior o risco do investimento;

5. Os investidores baseiam suas decisões somente em termos do retorno

esperado e do risco do investimento. A questão da liquidez se reflete e

está embutida no risco do investimento, uma vez que a questão da

liquidez é uma questão de preço (e portanto de taxa de retorno). Em

consequência da premissa inicial desse item, a função utilidade do

investidor depende exclusivamente do retorno esperado e de sua

variabilidade quantificada pelo desvio-padrão da distribuição dos

retornos esperados: 𝑈 = 𝑓[𝐸(𝑅), 𝜎]

6. Para qualquer nível de risco, os investidores preferem maiores retornos

a menores retornos. Ou ainda, para qualquer nível de retorno

esperado, os investidores preferem menos riscos a mais riscos.

8

Segundo Assaf (2011), a seleção de carteiras procura identificar a melhor

combinação possível de ativos, obedecendo às preferências do investidor com relação

ao risco e retorno esperados. Dentre as inúmeras carteiras possíveis que podem ser

formadas com os ativos disponíveis, é selecionada aquela que maximiza o grau de

satisfação do investidor em relação ao risco e retorno.

Visto que o nível de risco aceitável varia de investidor para investidor, é

importante notar que não há um modelo de escolha da carteira ótima para todos os

agentes econômicos. Desse modo, a teoria de seleção de portfólios busca determinar

um conjunto de carteiras ótimas, provendo alternativas de investimento aos diferentes

tipos de investidores.

Segundo Bessada (1976), para selecionar uma carteira ótima do conjunto das

carteiras eficientes, o investidor deve especificar o tipo de sua função de utilidade,

dado que a mesma procura determinar a satisfação do investidor em relação ao risco,

possibilitando a descrição objetiva de suas preferências.

De acordo com Sá (1999), a utilidade mede a magnitude do desejo que alguém

atribui a alguma coisa, sendo assim um atributo individual de cada pessoa. Frente a

uma decisão entre alternativas diferentes, a pessoa normal seleciona aquela com a

utilidade mais alta para ela.

Para se construir uma carteira que satisfaça ao investidor com relação ao

trade-off de risco e retorno, Markowitz (1952) desenvolveu um modelo matemático de

otimização que visa a minimização do risco da carteira dado um nível de retorno

esperado, determinando, assim, as chamadas carteiras eficientes. Seguindo tal

metodologia para diferentes retornos esperados, é criada a fronteira eficiente de

Markowitz, onde as diferentes combinações de proporções dos ativos disponíveis

resultam em variados níveis de risco e retorno esperado.

Para melhor visualizar o binômio de risco-retorno para cada portfólio, é utilizado

por Markowitz (1952) um plano de eixos coordenados, onde o retorno esperado da

carteira encontra-se no eixo das ordenadas e o risco da mesma é retratado no eixo

das abcissas.

A fronteira eficiente é determinada pela curva onde para um determinado nível

de retorno esperado é atingido o menor risco possível ou, para um determinado nível

de risco é atingido o maior retorno possível. Isso pode ser notado ao selecionarmos

uma carteira X qualquer na curva da fronteira eficiente, com retorno esperado Rx e

risco Vx. Não é possível encontrar outra carteira com retorno Rx e risco menor que Vx,

assim como não é possível encontrar outra carteira com risco Vx e retorno maior que

Rx.

9

3.2 RISCO NA ESTRUTURA DE ATIVOS

Segundo Assaf (2011), é importante para o estudo do mercado financeiro que

se analise o risco de uma carteira composta por mais de um ativo. Nessa orientação,

deve-se selecionar alternativas que diversifiquem e causem a redução do risco dos

investimentos e, paralelamente, tragam um retorno esperado admitido como aceitável.

A ideia da teoria é que o risco particular de um único ativo é diferente de seu

risco quando parte da composição de um portfólio. Desde que os retornos dos ativos

não sejam perfeitamente correlacionados positivamente entre si, a diversificação

sempre causa uma redução do risco da carteira. (ASSAF, 2011)

Contudo, por mais que tenha-se uma carteira diversificada, a eliminação total do

risco é impraticável. Existe uma grande dificuldade em encontrar-se, na prática, ativos

perfeitamente correlacionados negativamente. Portanto, o que se busca na

diversificação é a minimização do risco. Atrelado a isso está a presença de duas

classes de risco a quais os ativos estão expostos:

• O risco não sistemático, também chamado de risco idiossincrático ou risco

único, consiste naquele que pode ser parcial ou totalmente diluído pela

diversificação. Esse tipo de risco está relacionado às características básicas do

ativo e é independente dos movimentos do mercado.

• O risco sistemático, também denominado risco de mercado, é aquele que não

pode ser eliminado através da diversificação. Segundo Paula Leite (1994), o

risco tem origem nas flutuações a que está sujeito o sistema econômico como

um todo. Assaf (2011) diz que as suas principais fontes são as variações nas

taxas de juros da economia, o processo inflacionário, a situação política e o

comportamento das cotações no mercado de títulos.

3.3 MODELO DE MARKOWITZ

De acordo com Markowitz (1952), a modelagem da otimização de portfólios é

fundamentada por três pilares: retorno esperado da carteira, sua variância e as

proporções de cada ativo presente na carteira. O retorno esperado (E(Rp)) de uma

carteira de ativos formada por n ativos é expresso pela média ponderada dos retornos

dos ativos que a compõem. Tais ponderações são determinadas pelas porcentagens

de cada ativo na composição do portfólio.

Dessa forma, é possível observar que quanto maior o retorno esperado de um

certo ativo, e quanto maior for seu peso na composição da carteira, maior será o

retorno esperado da mesma. Ele é representado na equação (1) abaixo.

10

𝐸(𝑅𝑝) = ∑ 𝑤𝑖 . 𝐸(𝑅𝑖)

𝑛

𝑖=1

(1)

onde:

i é a numeração do ativo (1,2, ..., n);

E(Rp) é o valor esperado do retorno da carteira [%];

wi é o peso ou proporção do i-ésimo ativo na carteira [%];

E(Ri) é o valor esperado do retorno do ativo i [%].

Segundo Reilly e Brown (2002, pg. 211), Markowitz mostrou que a variação da

taxa de retorno é uma medida significativa do risco da carteira sob um conjunto

razoável de suposições, chegando a uma equação para calcular a variância de um

portfólio. Esta equação demonstrou não somente a importância de diversificar seus

investimentos para reduzir risco total de uma carteira, mas também como efetivamente

diversificar seu portfólio.

Como abserva Assaf (2011), o risco de uma carteira depende não somente do

risco de cada elemento que a compõe e de sua participação no investimento total, mas

também da forma como seus componentes se relacionam (co-variam) entre si. Dessa

forma, é possível constatar que relacionando-se ativos com baixa correlação (ou co-

variância inversa) é possível reduzir-se o risco total da carteira. Nessas condições, o

risco esperado (σp2) de uma carteira detentora de i ativos pode ser determinado pela

equação (2).

𝜎𝑝2 = ∑ ∑ 𝑤𝑖 . 𝑤𝑗 . 𝜎𝑖𝑗

𝑛

𝑗=1

𝑛

𝑖=1

(2)

onde:

i é a numeração do ativo (1,2, ..., n);

j é a numeração do ativo (1,2, ..., n);

σp2 é a variância da carteira [%];

wi é o peso ou proporção do i-ésimo ativo na carteira [%];

wj é o peso ou proporção do j-ésimo ativo na carteira [%];

σij é a covariância do ativo i em relação ao ativo j, para todo i ≠ j; e o desvio

padrão para todo i = j [%].

Observando-se a equação da variância do portfólio, pode-se notar que quanto

maior o número de ativos presentes na carteira, ou seja, quanto maior a sua

diversificação, menor será a variância (risco) da mesma. Isto pode ser verificado ao

11

adicionarmos mais um ativo no conjunto: os pesos de cada ativo ficam menores,

amenizando o resultado de suas multiplicações entre si e com as suas covariâncias.

Após a definição das equações de variância e de retorno esperado da carteira, o

modelo de otimização de portfólios de Markowitz (1952) busca determinar as

participações de cada ativo disponível, formando assim as carteiras de mínima

variância possível para cada nível de retorno esperado. Para isso, deve-se resolver

um um problema de programação quadrática que é descrito pela equação da função

objetivo (3).

𝑀𝑖𝑛𝑖𝑚𝑖𝑧𝑎𝑟 ∑ ∑ 𝑤𝑖 . 𝑤𝑗 . 𝜎𝑖𝑗

𝑛

𝑗=1

𝑛

𝑖=1

(3)

Sujeito às restrições:

∑ 𝑤𝑖 = 1𝑛𝑖=1 ;

∑ 𝑤𝑖 . 𝐸(𝑅𝑖) = 𝑅𝑝𝑛𝑖=1 ;

𝑤𝑖 ≥ 0 .

A primeira restrição requer que todos os recursos disponíveis do investidor

sejam aplicados nos N títulos que irão compor a carteira. A segunda restrição requer

que o retorno esperado Rp seja atingido. A terceira restrição determina que todas as

participações de ativos na carteira devem ser positivas, ou seja, não é permitido short-

sales das ações nem tomada de empréstimos para aplicação.

Como destaca Sá(1999), atribuindo-se a Rp todos os valores desejados

possíveis, determinam-se as respectivas carteiras de mínima variância. Se forem

atribuídos valores de Rp abaixo do valor esperado do título disponível de menor

retorno, serão encontrados valores negativos de wi, apesar da somatória das

participações continuar igual a 1, o que indicaria a realização de short-sales. Por outro

lado, a atribuição de valores de Rp acima do valor esperado do título disponível de

maior retorno não faria sentido, uma vez que uma carteira não poderá ter um retorno

esperado acima do título de maior retorno esperado (a não ser que esta seja

alavancada).

3.4 MODELO DE SHARPE

Sharpe (1963) propôs um modelo capaz de explicitar cada uma das parcelas

do risco total. O modelo denominado de Single Index Model, relaciona o retorno de um

12

ativo com o retorno da carteira de mercado. A partir daí, é possível determinar o risco,

designado por sistemático. A equação do modelo encontra-se discriminada a seguir:

𝑅𝑖𝑡 = α𝑖 + 𝛽𝑖𝑅𝑀𝑡 + 𝑒𝑖𝑡 (4)

onde:

𝑅𝑖𝑡 = retorno do ativo i no período t ;

𝑅𝑀𝑡 = retorno da carteira de mercado no período t ;

𝛽𝑖 = coeficiente beta do ativo i.

A partir da fórmula (4) mostrada acima, pode-se determinar a média e a

variância condicional dos retornos dos ativos, dadas pelas equações (5) e (6) abaixo:

𝐸(𝑅𝑖|𝑅𝑖𝑡) = α𝑖 + 𝛽𝑖𝑅𝑀𝑡 (5)

𝑉(𝑅𝑖|𝑅𝑖𝑡) = 𝛽𝑖²𝑉(𝑅𝑀𝑡) + 𝑉(𝑒𝑖𝑡) (6)

O risco de um ativo, quando medido pela variância, é desmembrado no risco

de mercado, aqui tratado como sistemático, e o risco diversificável, aqui denominado

de idiossincrático. Dada a equação (6) que designa a variância condicional, a primeira

parcela caracteriza o risco sistemático e a segunda parcela representa o risco

idiossincrático.

O modelo do Capital Asset Pricing Model (CAPM) é um dos aspectos mais

relevantes da teoria de finanças. O CAPM é amplamente utilizado nas operações do

mercado de capitais, como observa Assaf(2011), é importante para o processo de

tomada de decisões em condições de risco, e também é usado para apurar taxa de

retorno requerida pelos investidores.

É possível formular o modelo CAPM através da equação da reta característica,

apresentada abaixo:

𝑅𝑗 − 𝑅𝐹 = α + 𝛽(𝑅𝑀 − 𝑅𝐹) (7)

onde:

𝑅𝑗= retorno proporcionado pela ação j em cada ano;

𝑅𝐹 = taxa de juros livre de risco;

𝑅𝑀 = retorno da carteira de mercado;

𝑅𝑗 − 𝑅𝐹 = prêmio de risco;

𝛽 = indicador do risco sistemático do ativo em relação ao mercado;

α = parâmetro linear da reta de regressão.

13

O coeficiente beta é dado pela fórmula (8) abaixo:

𝛽 =𝐶𝑂𝑉𝑅𝑗,𝑅𝑀

𝑉𝐴𝑅 𝑅𝑀 (8)

O indicador do risco sistemático de uma carteira , é a média ponderada do

indicador do risco sistemático de cada ativo contido na carteira, sendo determinado

pela expressão:

𝛽𝑃 = ∑ 𝛽𝐽 𝑊𝑗

𝑛

𝑗=1

(9)

onde:

𝛽𝐽 = indicador do risco sistemático do ativo na carteira;

𝑊𝐽 = participação relativa do ativo na carteira;

𝛽𝑃 = risco sistemático da carteira.

A determinação do risco idiossincrático de uma carteira será vista adiante no

estudo dos modelos de volatilidade.

3.5 SELEÇÃO DE CARTEIRAS – MEDIDAS DE PERFORMANCE

Pode-se aferir a performance de investimentos através de indicadores que

medem a relação risco versus retorno. A melhor eficiência da alocação de recursos é

dada pelo maior valor do índice para o retorno do investimento a uma unidade de

risco. Os valores utilizados nos índices foram observados após a estimação

considerada na metodologia dos modelos que originaram as carteiras.

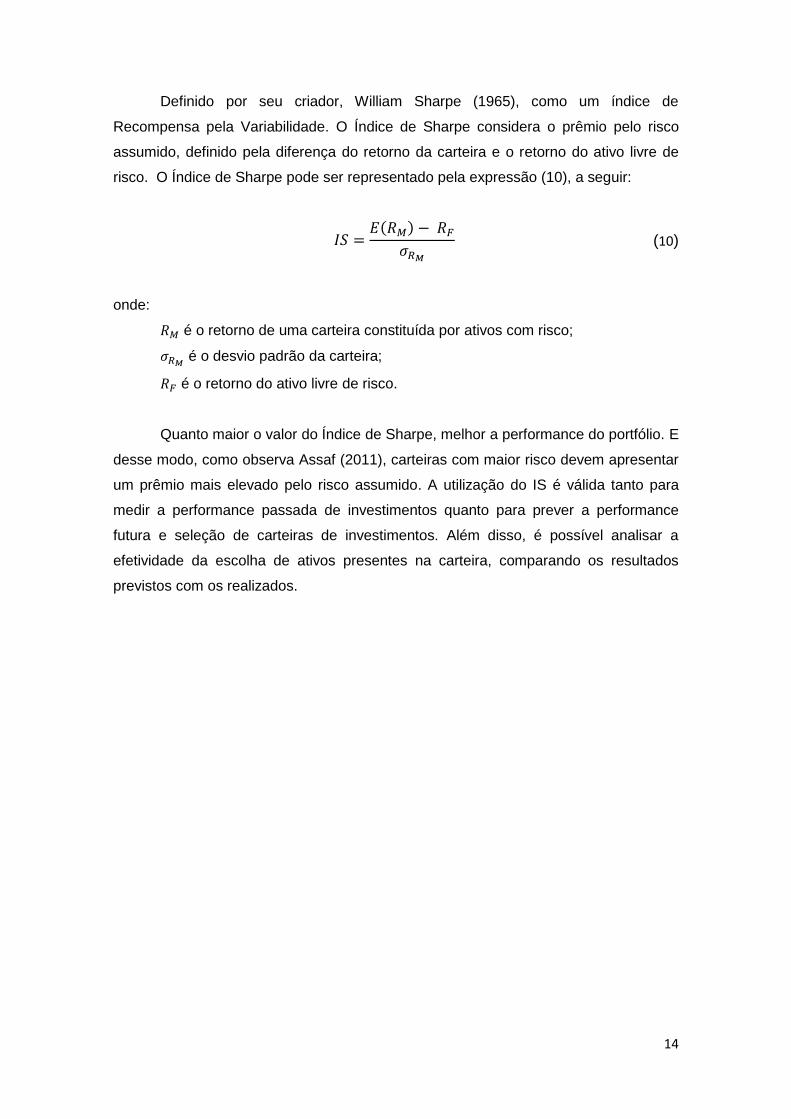

William Sharpe (1965) criou o Índice de Sharpe (IS), que mede a relação do

risco e retorno de uma carteira em comparação ao retorno do ativo livre de risco da

economia. Enquanto, Modigliani (1997) comparou a relação entre risco e retorno do

investimento no desempenho da carteira com os resultados da carteira de mercado

através da criação do Índice de Modigliani (IM). Treynor (1966), por sua vez, diferente

de Sharpe, adotou o risco sistemático na relação risco versus retorno para analisar a

performance no Índice de Treynor (IT).

No presente trabalho, o Índice de Sharpe será utilizado para analisar a

performance dos modelos selecionados para se obter carteiras do setor bancário,

objeto de estudo deste trabalho.

14

Definido por seu criador, William Sharpe (1965), como um índice de

Recompensa pela Variabilidade. O Índice de Sharpe considera o prêmio pelo risco

assumido, definido pela diferença do retorno da carteira e o retorno do ativo livre de

risco. O Índice de Sharpe pode ser representado pela expressão (10), a seguir:

𝐼𝑆 =𝐸(𝑅𝑀) − 𝑅𝐹

𝜎𝑅𝑀

(10)

onde:

𝑅𝑀 é o retorno de uma carteira constituída por ativos com risco;

𝜎𝑅𝑀 é o desvio padrão da carteira;

𝑅𝐹 é o retorno do ativo livre de risco.

Quanto maior o valor do Índice de Sharpe, melhor a performance do portfólio. E

desse modo, como observa Assaf (2011), carteiras com maior risco devem apresentar

um prêmio mais elevado pelo risco assumido. A utilização do IS é válida tanto para

medir a performance passada de investimentos quanto para prever a performance

futura e seleção de carteiras de investimentos. Além disso, é possível analisar a

efetividade da escolha de ativos presentes na carteira, comparando os resultados

previstos com os realizados.

15

4. MODELOS DE VOLATILIDADE

A variabilidade presente em uma série temporal de retornos é o que define a

volatilidade. Um modelo com alta variabilidade na série temporal apresentará alta

volatilidade. A variação da variância ao longo do tempo é denominada

heterocedasticidade. Esse fator é considerado na previsão de modelos de volatilidade

classificados como univariados e bivariados e que serão parte da metodologia do

presente trabalho.

Séries temporais geralmente apresentam períodos de alta variabilidade,

seguidos por períodos de baixa. Gujarati (2004) define isso como fenômeno cluster de

volatilidade.

Tapiero (2010) diz que a volatilidade é a propensão do retorno de um ativo

desviar-se de sua expectativa, por isso, seu valor pode ser utilizado para aproximar o

preço de risco.

4.1 MODELO ARCH

Engle (1982) propôs o modelo Autoregressive Conditional Heterocedasticity

(ARCH) para estudar o comportamento da inflação no Reino Unido. Nesse modelo, a

variância é modela como uma condicional e determinada através da equação (11)

abaixo.

𝜎𝑡 2 = 𝛼0 + ∑ 𝛼𝑖

𝑞

𝑖=1𝜀𝑡−𝑖

2 (11)

onde:

𝛼𝑖 é o coeficiente estimado;

𝜎𝑡 2 é a estimativa da variância no tempo t;

𝜀𝑡−𝑖2 é o erro quadrático da estimativa do retorno do ativo no tempo t-i;

𝑞 é o número de períodos anteriores a t utilizados para estimar a variância.

Baillie e Bollerslev (1989) explicaram que a variação nos termos de erro foi alterada de

constante para ser uma sequência aleatória. Teräsvirta (2006) apontou, que 𝜀𝑡 tem

uma média e uma variância condicionais baseadas no conjunto de informações 𝐼𝑡−1.

𝐸(𝜀𝑡|𝐼𝑡−1) = 0

𝜎𝑡 2 = 𝐸(𝜀𝑡

2|𝐼𝑡−1)

Sendo,

𝜀𝑡 = 𝑧𝑡𝜎𝑡

𝑧𝑡 ~ 𝑁(0,1)

16

Então, 𝜀𝑡 é uma distribuição normal com média igual a zero e variância igual a

𝜎𝑡 2. Assumindo que 𝛼0 > 0 e 𝛼𝑖 ≥ 0, para i = 1, ... , q, e 𝛼1 + ... + 𝛼𝑞 < 1 para garantir

𝜎𝑡 2 como uma variável estacionária fraca.

4.2 MODELO GARCH

Bollerslev e Taylor (1986) propuseram um modelo generalizado em

substituição ao modelo ARCH que considera a propagação dos erros anteriores e da

variância. Sua representação é dada pela equação:

𝜎𝑡 2 = 𝛼0 + ∑ 𝛼𝑖

𝑞

𝑖=1𝜀𝑡−𝑖

2 + ∑ 𝛽𝑗

𝑝

𝑗=1𝜎𝑡−𝑗

2 (12)

Alexander e Lazar (2006) supõem 𝛼0 > 0; 𝛼𝑖 ≥ 0, para i = 1, ... , q; 𝛽𝑗 ≥ 0 para

j = 1, ... , p; e ∑ 𝛼𝑖𝑞𝑖=1 + ∑ 𝛽𝑗

𝑝𝑗=1 < 1 para garantir 𝜎𝑡

2 como uma variável estacionária

fraca. Enocksson e Skoog (2012) apontaram algumas limitações do modelo Garch. A

mais importante delas é que o modelo não consegue capturar performances

assimétricas.

4.3 MODELO EGARCH

Nelson (1991) propôs um modelo para resolver as limitações presentes no

modelo GARCH. Christofferssen (2003) diz que retornos negativos de uma ação

impactam mais a variância do que retornos positivos de mesma magnitude, o que

denomina de efeito de alavancagem. Por ser exponencial, o modelo EGARCH

pondera as observações, no qual valores recentes possuem mais relevância do que

valores antigos. O modelo pode ser representado pela equação:

log(𝜎𝑡 2) = 𝛼0 + ∑ 𝛼𝑖

𝑞

𝑖=1×

|𝜀𝑡−𝑖| + (𝛾𝑖 × 𝜀𝑡−𝑖)

𝜎𝑡−1 + ∑ 𝛽𝑗

𝑝

𝑗=1× log(𝜎𝑡−𝑗

2 ) (13)

4.4 MODELO GJR-GARCH

Glosten, Jagannathan e Runkle (1993) propuseram o modelo GJR-GARCH

para também corrigir a assimetria de movimentos presentes no modelo GARCH. A

representação do modelo é dada pela equação:

𝜎𝑡 2 = 𝛼0 + ∑ 𝛼𝑖

𝑞

𝑖=1𝜀𝑡−𝑖

2 + ∑ 𝛽𝑗

𝑝

𝑗=1𝜎𝑡−𝑗

2 + ∑ 𝛾𝑘

𝑟

𝑘=1𝜀𝑡−𝑘

2 𝐼𝑡−𝑘 (14)

onde 𝜀𝑡−𝑘 < 0.

17

Segundo Patrick, Stewart e Chris (2006), o sinal do indicador da função It

captura a assimetria. Onde It = 1 se 𝜀𝑡 < 0, caso contrário, It = 0.

4.5 CRITÉRIOS DE SELEÇÃO DE MODELOS

Gujarati (2004, p. 536) discute diversos critérios usados para a escolha entre

modelos competitivos ou para comparar modelos com fins de previsão. A previsão in-

sample é feita para definir o modelo que se ajusta aos dados de determinada amostra.

A previsão out-of-sample preocupa-se em determinar como ajustar os modelos à

regressão, dados os valores dos regressores. Os critérios visam minimizar a soma

quadrática dos erros (SQE; em inglês: RSS) e impõem uma penalidade por incluir um

número cada vez maior de regressores. Assim, há um compromisso entre a

adequação do modelo e sua complexidade.

4.5.1 CRITÉRIO DE INFORMAÇÃO DE AKAIKE (AIC)

Akaike (1974) propõe um ajuste para que a adição de regressores seja

ponderada para que se adeque ao modelo estatístico e esse possa ser adequado aos

dados da amostra estudada. Uma das vantagens do AIC é que o critério é útil tanto na

análise in-sample quanto na análise out-of-sample para previsão de performance de

um modelo de regressão (ver Gujarati (2014)).

Na comparação de dois ou mais modelos, deve-se preferir aquele com o menor

valor do AIC.

A fórmula do critério de AIC é definida por:

𝐴𝐼𝐶 = 𝑒2𝑘

𝑛⁄ 𝑆𝑄𝐸

𝑛 (15)

onde:

k = número de regressores;

n = número de observações.

Por conveniência matemática, a equação é reescrita como:

ln 𝐴𝐼𝐶 = 2𝑘𝑛⁄ + ln

𝑆𝑄𝐸

𝑛 (16)

onde 2𝑘𝑛⁄ representa o fator de penalidade.

4.5.2 CRITÉRIO DE INFORMAÇÃO DE SCHWARZ (SIC)

Análogo ao anterior, Schwarz (1978), através de seu critério, busca minimizar

os resíduos presentes no modelo de regressão através da seguinte Equação (17):

18

𝑆𝐼𝐶 = 𝑛𝑘

𝑛⁄ 𝑆𝑄𝐸

𝑛 (17)

Que pode ser representada na forma logarítmica por:

ln 𝑆𝐼𝐶 = 𝑘𝑛⁄ ln 𝑛 + ln

𝑆𝑄𝐸

𝑛 (18)

onde 𝑘 𝑛⁄ ln 𝑛 é o fator de penalidade.

Em comparação com o AIC, o critério de informação de Schwarz apresenta

maior peso ao valor de penalidade e, analogamente, quanto menor o valor de SIC,

melhor será o modelo estatístico de regressão.

4.5.3 LOG-VEROSSIMILHANÇA

A log-verossimilhança é uma ferramenta que nos fornece os parâmetros

estimados e que também pode ser usada ao comparar dois modelos. Se o modelo a

tem uma maior verossimilhança do que o modelo b, então o primeiro se ajusta melhor

aos dados. Ou seja, parâmetros são estimados para que a função log-verossimilhança

seja maximizada. Os critérios de informação nada mais são do que uma função do

valor da verossimilhança (quanto maior, melhor) e do número de parâmetros no

modelo (quanto maior, pior). Podemos reescrever os critérios acima em função da log-

verossimilhança:

𝐴𝐼𝐶 = 2𝑝 − 2𝑙 (19)

𝑆𝐼𝐶 = −2𝑙 + 𝑝 ln 𝑇 (20)

onde:

T = tamanho da amostra;

p = número de parâmetros estimados no modelo;

𝑙 é o valor da log-verossimilhança, que pode ser escrita da seguinte forma:

ln 𝑓(𝑟1; 𝜃) −1

2∑ (ln(2𝜋) + ln(𝜎𝑡) +

(𝑟𝑡+𝜇𝑡)2

𝜎𝑡2

)𝑇𝑡=2

4.5.4 RAIZ DO ERRO QUADRÁTICO MÉDIO (RMSE)

A Raiz do Erro Quadrático Médio mede a diferença entre os valores reais e os

valores estimados, acumulando todas essas diferenças como um padrão para a

capacidade preditiva de um modelo. Assim como os critérios anteriores, quanto menor

o RMSE, maior a capacidade de previsão do modelo de regressão. É caracterizado

pela seguinte equação:

19

(21)

onde:

n é o número de observações;

𝑥𝑖 representa os valores observados no tempo i;

𝑥�̂� representa os valores estimados no tempo i.

n

i

ii xxn

RMSE1

2ˆ

1

20

5. SETOR BANCÁRIO – ESTUDO DE CASO

Em 2010, como observa Garcia Junior (2018), a decisão do então presidente

norte-americano Barack Obama de levar adiante o polêmico plano para salvar alguns

dos maiores bancos do mundo da crise iniciada em 2009 foi um recado: não há nação

forte sem um sistema financeiro forte. O modelo de fiscalização prudencial adotado no

Brasil foi festejado e os bancos brasileiros se mostraram saudáveis para enfrentar o

terremoto global.

Dentre os setores da economia brasileira, o sistema financeiro tem

demonstrado maior força, consistência e resiliência. O lucro dos quatro maiores

bancos brasileiros Bradesco, Itaú, Banco do Brasil e Santander foi o equivalente a

36% do resultado das 100 maiores empresas antes do agravamento da crise, em

2012. E em 2016, lucraram o equivalente a 55% do alcançado pelas 1.000 maiores

empresas, como apurado por Garcia Junior (2018). Segundo levantamento feito pela

empresa de informações financeiras Economática, o setor bancário registrou no ano

passado (2017) o maior lucro entre as empresas com ações negociadas na Bolsa de

Valores. Juntos, os 23 bancos com capital aberto lucraram R$ 63,12 bilhões no ano

passado, aparecendo na liderança como o setor mais lucrativo da Bolsa. Das cinco

empresas com maior lucro, quatro são bancos:

• Itaú Unibanco: R$ 23,96 bilhões

• Vale: R$ 17,63 bilhões

• Bradesco: R$ 14,66 bilhões

• Banco do Brasil: R$ 11,01 bilhões

• Santander: R$ 8 bilhões.

Garcia Junior (2018) em sua análise faz uma comparação da Rentabilidade

sobre o Patrimônio Líquido (PL) dos quatro maiores bancos com a de empresas de

outros setores, reforçando claramente a sua disparidade: entre 2005 e 2017, a

rentabilidade acumulada desses bancos foi 367% maior que a das empresas

petroquímicas; em relação ao setor de serviços, que inclui as empreiteiras, a

rentabilidade acumulada sobre o PL foi 292% maior. Considerando um período mais

recente: de 2010 a 2017, a rentabilidade do setor bancário foi 233% e 142% maior que

a dos setores petroquímico e de serviços, respectivamente. De acordo com os dados

do balanço, Itaú, Bradesco, Banco do Brasil e Santander responderam por cerca de

77% do lucro total do setor bancário no ano passado demonstrando consistência com

a análise do resultado dos últimos cinco anos, que, em média,representou 76% do

lucro total do setor. Ou seja, de cada R$ 10 apropriados pelo sistema bancário, mais

de R$ 7 ficaram com os quatro, como destaca Garcia Junior (2018).

21

A despeito da exuberância na rentabilidade do setor bancário, a era de ouro do

setor bancário ocorreu no período entre 2005 e 2010. Em valores reais, o lucro real

dobrou de patamar nesse intervalo. Saiu de um volume consolidado de R$ 40 bilhões

para valores de R$ 80 bilhões, no qual permaneceu até o período posterior. Esse

movimento teve início e se consolidou com a inclusão social e o crescimento

econômico entre 2002 e 2015. Os grandes bancos dobraram de tamanho e

capturaram uma rentabilidade que foi mantida mesmo com a queda de um governo e a

maior recessão dos últimos 60 anos.

Em relação ao crédito, os demandantes de crédito (consumidores e empresas)

podem ter sido prejudicados pela queda da concorrência; por consequência do

aumento na concentração: Banco do Brasil incorporou a Nossa Caixa (2010);

Santander comprou o ABN Amro Bank (2011); Bradesco, o HSBC (2016); e Itaú

assumiu a operação de varejo do Citibank e a fintech XP (2017); sem contar na mais

de uma centena de operações de compra de carteiras de crédito de bancos menores e

aquelas que envolvem cooperativas, gestores de recursos e administradoras de

cartões.

De 2015 até o presente momento, o spread bancário, que já era alto, subiu

15%, de acordo com os dados do Banco Central do Brasil (BACEN). Paralelamente,

os prazos médios dos empréstimos diminuíram. Em um período em que a taxa Selic

caiu quase pela metade, os bancos passaram a cobrar mais, emprestar menos e por

menor prazo. Outro indicador importante para a percepção de queda na oferta e

acesso aos serviços pode ser visto na diminuição no número de agências bancárias.

Apenas no primeiro semestre de 2017, os quatro maiores bancos fecharam 1.235, o

equivalente a 7%.

Nos últimos cinco anos, como destaca Garcia Junior (2018), as quatro maiores

instituições bancárias reduziram suas despesas operacionais em 18%, enquanto

aumentavam o peso dos ganhos financeiros em relação ao resultado operacional em

53%. Ganharam escala e eficiência. Hoje, o ganho financeiro é 56% maior que o

resultado operacional. Além disso, os bancos brasileiros têm nas tarifas um

componente relevante de suas receitas. No primeiro semestre de 2017, por exemplo,

para o conjunto das instituições financeiras em operação no Brasil, a arrecadação com

tarifas (R$ 61 bilhões) foi equivalente a quase um terço da receita com operações de

crédito (R$ 187 bilhões). Garcia Junior (2018) aponta que, apesar dos bancos estarem

mais enxutos, estão com encargos maiores. Entre 2011 e 2017, o número de

empregados no setor bancário diminuiu 5,36%, o que significa dizer que 34 mil

pessoas deixaram de trabalhar nas instituições. Mesmo assim, as despesas com

22

pessoal aumentaram 9,4%, enquanto as receitas com serviços e tarifas cresceram 5%

no mesmo período, em valores reais.

Apesar dos números, o futuro não será fácil, como observado por Garcia Junior

(2018). No mundo todo, as novas tecnologias estão reduzindo as barreiras de entrada

no setor, inclusive com medidas de incentivo de reguladores, como o Banco Central.

Eles consideram as fintechs, as startups do setor financeiro, uma solução para

aumentar a competição e reduzir custos e taxas. Mais regulados, com menos

agências, regras mais rígidas para concessão de crédito e altos custos com sistemas

de informática e monitoramento de fraudes, os bancos tradicionais têm cada dia

menos empatia por seus clientes e vice e versa. Aplicativos e tecnologias como

blockchain, soluções ponto a ponto e o uso de inteligência artificial tornam mais fácil e

barato desenvolver sistemas, conectar investidores e tomadores de crédito e comparar

serviços. São novidades que oferecem boas perspectivas em mercados como o

brasileiro, onde apenas 57% da população tem conta em banco (ver Garcia Junior

(2018)).

5.1 AMOSTRA UTILIZADA

Para a elaboração deste trabalho, primeiramente foram selecionados ações do

setor bancário brasileiro que seriam elegíveis a compor a carteira de investimentos

estudada. Para determinar esta elegibilidade, foram determinadas certas

características necessárias destes ativos para que tanto a carteira elaborada quanto

os modelos de volatilidade aplicados fossem eficientes e confiáveis. Aspectos como

liquidez diária traduzida em alto volume de transações por dia (mais de 200.000

transações) e série história suficientemente longa são os principais pontos de atenção

no momento de escolha das ações elegíveis. Sendo assim, o banco Santander, com

volume médio de 15.000 transações diárias, não foi selecionado neste trabalho.

Na composição da amostra, foram incluídas ações que não são

necessariamente do setor bancário, como Cielo e Porto Seguro. Como essas estão

fortemente associadas ao setor estudado, foram incluídas de modo a aumentar o

número de ativos e tornar o estudo de caso mais próximo de um exercício real,

embora o trabalho aqui apresentado tenha objetivo unicamente acadêmico. Deve-se

observar, também, que foram selecionadas tanto ações preferenciais como ações

ordinárias. Em um critério mais rígido para compor a amostra, pode-se utilizar uma

carteira somente com ações ordinárias ou com ações preferenciais.

Dessa forma, foram selecionadas oito ações, todas negociadas no mercado de

ações da BM&F Bovespa. Além disso, o índice da principal Bolsa de Valores brasileira,

23

o Ibovespa, também foi coletado para servir como base de comparação entre as

carteiras formadas. Ele retrata o desempenho médio dos ativos mais negociados e

representativos do mercado de ações brasileiro. A lista das amostras selecionadas

está indicada na Tabela (1) abaixo.

Tabela 1: Ações selecionadas

Fonte: Elaboração Própria.

Então, por meio do website do Yahoo Finanças, foram coletadas as cotações

diárias de fechamento destas ações do período de 01/01/2013 até 08/06/2018,

totalizando 1350 observações para cada ativo dentro de um período de tempo de

cinco anos e meio. Os preços de fechamento das ações estudadas encontram-se nas

Figuras (1) a (8) a seguir.

Código Nome

ABCB4 Banco ABC Brasil SA, PN

BRSR6 Banrisul, PNB

CIEL3 Cielo SA, ON

ITUB4 Itaú Unibanco Holding SA, PN

BBAS3 Banco do Brasil SA, ON

BBDC3 Banco Bradesco SA, ON

BBDC4 Banco Bradesco SA, ON

PSSA3 Porto Seguro SA, ON

BVSP Índice Ibovespa

24

Figura 1: Cotações, em reais, da ação Banco ABC Brasil SA PN (Janeiro 2013 – Junho

2018).Fonte: Yahoo Finanças / Elaboração: Própria

Figura 2: Cotações, em reais, da ação Banrisul PNB (Janeiro 2013 – Junho 2018). Fonte:

Yahoo Finanças / Elaboração: Própria

25

Figura 3: Cotações, em reais, da ação Cielo SA ON (Janeiro 2013 – Junho 2018). Fonte:

Yahoo Finanças / Elaboração: Própria

Figura 4: Cotações, em reais, da ação Itaú Unibanco Holding SA PN (Janeiro 2013 – Junho

2018). Fonte: Yahoo Finanças / Elaboração: Própria

26

Figura 5: Cotações, em reais, da ação Banco do Brasil SA ON (Janeiro 2013 – Junho 2018).

Fonte: Yahoo Finanças / Elaboração: Própria

Figura 6: Cotações, em reais, da ação Banco Bradesco SA ON (Janeiro 2013 – Junho 2018).

Fonte: Yahoo Finanças / Elaboração: Própria

27

Figura 7: Cotações, em reais, da ação Banco Bradesco SA PN (Janeiro 2013 – Junho 2018).

Fonte: Yahoo Finanças / Elaboração: Própria

Figura 8: Cotações, em reais, da ação Porto Seguro SA ON (Janeiro 2013 – Junho 2018).

Fonte: Yahoo Finanças / Elaboração: Própria

28

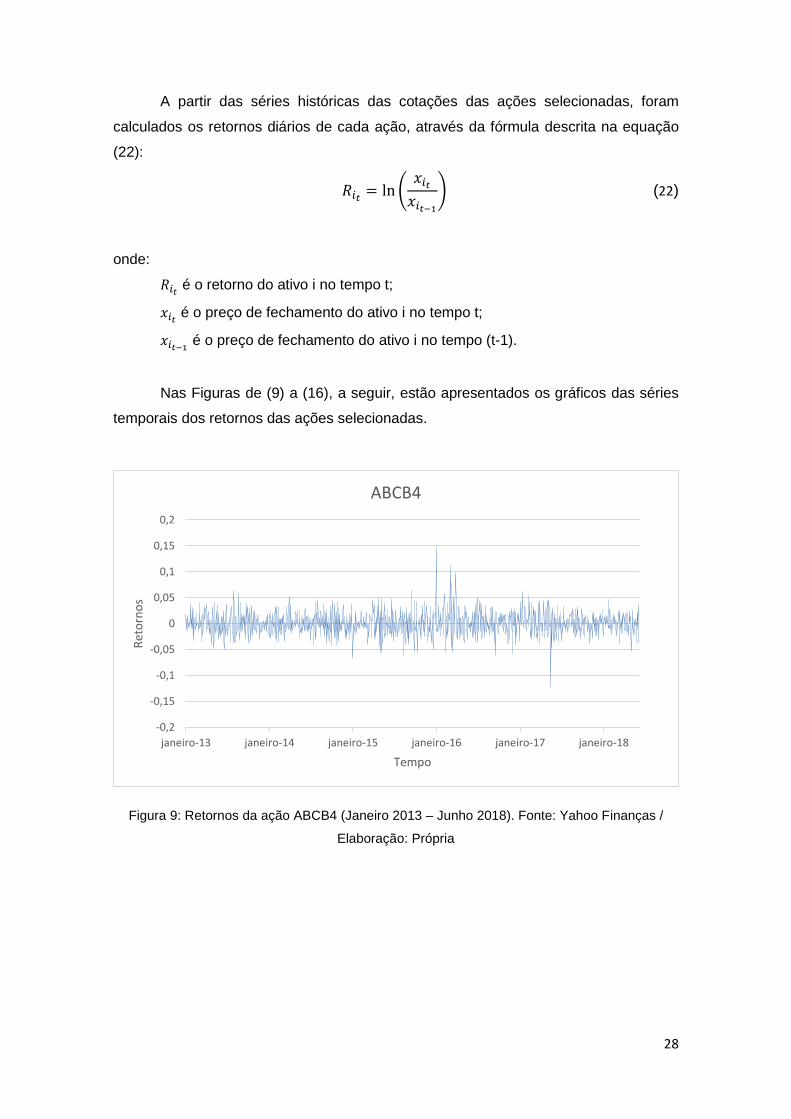

A partir das séries históricas das cotações das ações selecionadas, foram

calculados os retornos diários de cada ação, através da fórmula descrita na equação

(22):

𝑅𝑖𝑡= ln (

𝑥𝑖𝑡

𝑥𝑖𝑡−1

) (22)

onde:

𝑅𝑖𝑡 é o retorno do ativo i no tempo t;

𝑥𝑖𝑡 é o preço de fechamento do ativo i no tempo t;

𝑥𝑖𝑡−1 é o preço de fechamento do ativo i no tempo (t-1).

Nas Figuras de (9) a (16), a seguir, estão apresentados os gráficos das séries

temporais dos retornos das ações selecionadas.

Figura 9: Retornos da ação ABCB4 (Janeiro 2013 – Junho 2018). Fonte: Yahoo Finanças /

Elaboração: Própria

-0,2

-0,15

-0,1

-0,05

0

0,05

0,1

0,15

0,2

janeiro-13 janeiro-14 janeiro-15 janeiro-16 janeiro-17 janeiro-18

Ret

orn

os

Tempo

ABCB4

29

Figura 10: Retornos da ação BRSR6 (Janeiro 2013 – Junho 2018). Fonte: Yahoo Finanças /

Elaboração: Própria

Figura 11: Retornos da ação CIEL3 (Janeiro 2013 – Junho 2018). Fonte: Yahoo Finanças /

Elaboração: Própria

-0,2

-0,15

-0,1

-0,05

0

0,05

0,1

0,15

0,2

janeiro-13 janeiro-14 janeiro-15 janeiro-16 janeiro-17 janeiro-18

Ret

orn

os

Tempo

BRSR6

-0,2

-0,15

-0,1

-0,05

0

0,05

0,1

0,15

janeiro-13 janeiro-14 janeiro-15 janeiro-16 janeiro-17 janeiro-18

Ret

orn

os

Tempo

CIEL3

30

Figura 12: Retornos da ação ITUB4 (Janeiro 2013 – Junho 2018). Fonte: Yahoo Finanças /

Elaboração: Própria

Figura 13: Retornos da ação BBAS3 (Janeiro 2013 – Junho 2018). Fonte: Yahoo Finanças /

Elaboração: Própria

-0,2

-0,15

-0,1

-0,05

0

0,05

0,1

0,15

0,2

janeiro-13 janeiro-14 janeiro-15 janeiro-16 janeiro-17 janeiro-18

Ret

orn

os

Tempo

ITUB4

-0,2

-0,15

-0,1

-0,05

0

0,05

0,1

0,15

0,2

janeiro-13 janeiro-14 janeiro-15 janeiro-16 janeiro-17 janeiro-18

Ret

orn

os

Tempo

BBAS3

31

Figura 14: Retornos da ação BBDC3 (Janeiro 2013 – Junho 2018). Fonte: Yahoo Finanças /

Elaboração: Própria

Figura 15: Retornos da ação BBDC4 (Janeiro 2013 – Junho 2018). Fonte: Yahoo Finanças /

Elaboração: Própria

-0,2

-0,15

-0,1

-0,05

0

0,05

0,1

0,15

0,2

janeiro-13 janeiro-14 janeiro-15 janeiro-16 janeiro-17 janeiro-18

Ret

orn

os

Tempo

BBDC3

-0,2

-0,15

-0,1

-0,05

0

0,05

0,1

0,15

0,2

janeiro-13 janeiro-14 janeiro-15 janeiro-16 janeiro-17 janeiro-18

Ret

orn

os

Tempo

BBDC4

32

Figura 16: Retornos da ação PSSA3 (Janeiro 2013 – Junho 2018). Fonte: Yahoo Finanças /

Elaboração: Própria

Após gerar as 1349 observações de cada papel, a análise estatística dos

retornos dos papéis escolhidos está detalhada na Tabela (2) abaixo.

Tabela 2: Estatísticas dos retornos das ações do setor bancário

Fonte: Elaboração Própria.

Deve-se lembrar que, como os dados estudados são dos retornos diários de

cada ação, é esperado que as estatísticas da média e da mediana sejam próximas de

zero. As ações mais voláteis parecem ser a do Banco do Brasil (BBAS3) e a do

Banrisul (BRSR6) com uma variância próxima de 0,0008, pelo menos duas vezes

maior que as variâncias das outras ações. No que se refere ao teste de Jarque-Bera, a

hipótese nula de distribuição normal dos retornos é rejeitada para todas as ações

-0,2

-0,15

-0,1

-0,05

0

0,05

0,1

0,15

0,2

janeiro-13 janeiro-14 janeiro-15 janeiro-16 janeiro-17 janeiro-18

Ret

orn

os

Tempo

PSSA3

Estatística ABCB4 BRSR6 CIEL3 ITUB4 BBAS3 BBDC3 BBDC4 PSSA3

Média 0.0003 -0.0001 0.0001 0.0004 0.0000 0.0002 0.0002 0.0004

Mediana 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

Máximo 0.1493 0.1329 0.0902 0.1113 0.1343 0.1141 0.1225 0.0953

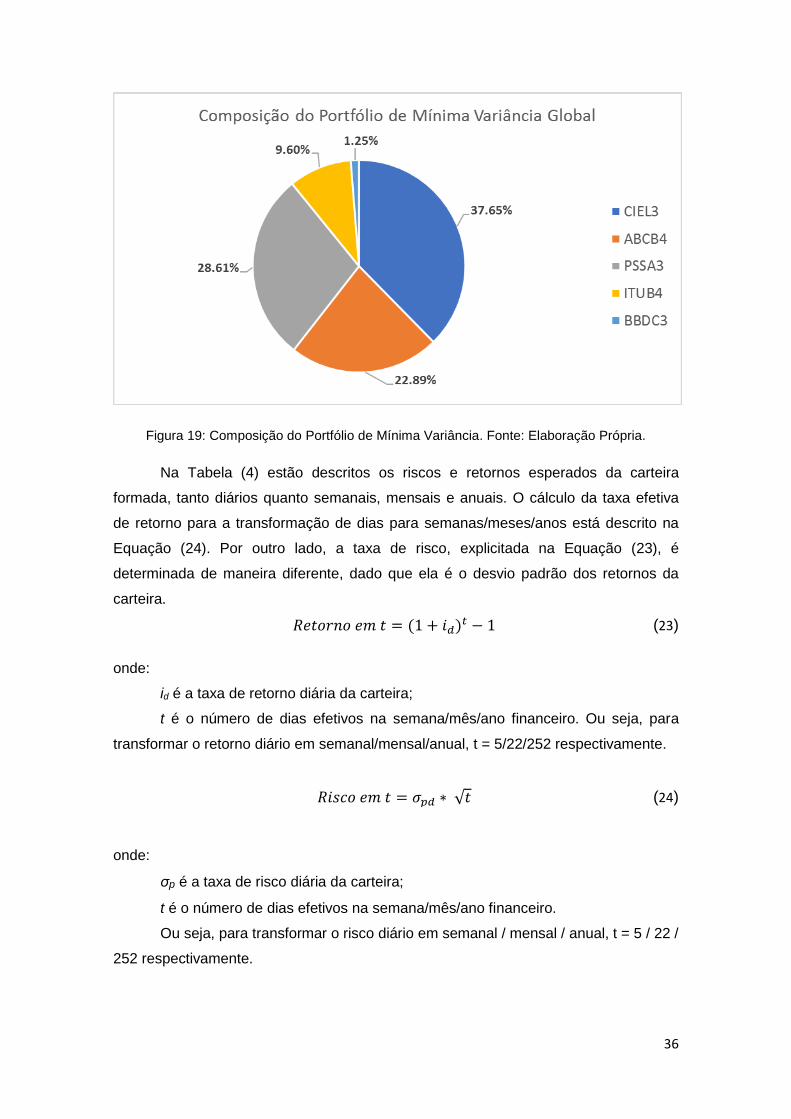

Mínimo -0.1227 -0.2251 -0.0823 -0.1284 -0.2379 -0.1393 -0.1406 -0.0857

Desvio Padrão 0.0207 0.0274 0.0178 0.0196 0.0282 0.0201 0.0211 0.0199

Variância 0.0004 0.0008 0.0003 0.0004 0.0008 0.0004 0.0004 0.0004

Assimetria 0.3573 -0.2082 -0.0505 0.0987 -0.5148 0.0474 -0.0458 -0.0011

Curtose 3.7402 4.3512 1.7072 3.7474 7.5117 3.0831 3.8418 1.6089

Jarque-Bera 815.02 1073.93 164.39 791.51 3231.18 534.80 830.07 145.49

JB's p-value 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

Observations 1349 1349 1349 1349 1349 1349 1349 1349

Beta (β) 0.6574 0.9509 0.5652 1.0055 1.3481 1.0056 1.0917 0.5326

33

estudadas, o que era esperado no caso observações diárias. Nota-se também que as

ações CIEL3, PSSA3 e ABCB4 apresentam coeficientes beta muito menores que os

das outras ações selecionadas.

5.2 SELEÇÃO DE PORTFÓLIOS DE AÇÕES DO SETOR BANCÁRIO

Após a seleção dos papéis elegíveis à nossa carteira do setor bancário e o

cálculo de seus respectivos retornos, é possível aplicar o modelo de seleção de

carteiras proposto por Markowitz (1952) com o propósito de verificar as diversas

composições possíveis e seus binômios de risco e retorno correspondentes. Neste

trabalho, serão estudados e comparados dois tipos de portfólio: Portfólio de Risco

Mínimo e, como comparação, o Portfólio de Pesos Iguais, onde cada ação tem o

mesmo peso na composição da carteira, ou seja, 12,5%.

Seguindo a metodologia de Markowitz (1952), foram criadas trinta carteiras

diferentes com o objetivo de minimização do risco. Essas estão dispostas na Figura

(17), onde o eixo horizontal descreve o risco diário do portfólio e o eixo vertical

determina seu retorno esperado diário. O ponto circular vermelho destacado no gráfico

é o binômio de risco e retorno da Carteira de Mínima Variância, enquanto o ponto

quadrado verde determina o risco e retorno esperado da Carteira de Pesos Iguais. A

fronteira eficiente de Markowitz (1952) pode ser visualizada a partir do ponto vermelho

do gráfico seguindo para a direita e para cima. Esse conjunto de carteiras são as

chamadas carteiras ótimas, pois para qualquer ponto presente abaixo desta curva,

haverá uma carteira que apresentará um menor retorno esperado com o mesmo risco.

Visualizando de outra forma, para qualquer ponto à direita desta curva, haverá uma

carteira presente nela que apresentará um maior risco para o mesmo retorno

esperado.

34

Figura 17: Fronteira Eficiente de Markowitz. Fonte: Elaboração Própria.

Após a utilidade visual dos binômios de risco e retorno esperado para cada

carteira, é válido também estudar a composição de cada uma, a fim de destacar os

pesos de cada ação na composição de cada portfólio. A Figura (18) a seguir

representa a composição dos 30 portfólios estudados. As carteiras destacadas dentro

do quadrado azul são aquelas da fronteira eficiente de Markowitz (1952), sendo a

primeira delas a Carteira de Mínima Variância .

Figura 18: Composição dos Portfólios. Fonte: Elaboração Própria.

35

5.2.1 PORTFÓLIO DE VARIÂNCIA MÍNIMA

A Carteira de Variância Mínima é aquela que apresenta o menor risco dentre

todas as combinações possíveis para esse conjunto de ativos, constituindo assim a

melhor opção para o investidor avesso ao risco. Além disso, esse tipo de portfólio foi

escolhido pois o intuito deste trabalho é analisar o setor bancário brasileiro sob a ótica

do risco. Desse modo, determinar a carteira do setor com o menor risco possível é

determinante para o diagnóstico efetivo do mesmo.

A seguir, serão explicitadas as características da carteira formada. O peso de

cada ação dentro do Portfólio de Mínima Variância está determinado na Tabela (3) e o

gráfico de pizza da Figura (19) permite uma visualização melhor da composição dos 5

ativos selecionados dentre os 8 possíveis. Pode-se observar que as ações BRSR6,

BBAS3 e BBDC4 não foram selecionadas pelo modelo para formar a carteira. Já as

ações destacadas com os menores coeficientes beta na seção 5.1 (CIEL3, PSSA3 e

ABCB4) foram determinadas a compor, juntas, 89,15% do portfólio, sobrando os

10,85% restantes para os ativos ITUB4 e BBDC3. Por fim, o coeficiente beta calculado

do Portfólio de Mínima Variância é 0.625.

Tabela 3: Peso de cada ação no Portfólio de Mínima Variância.

Fonte: Elaboração Própria.

Ativo Peso (%)

ABCB4 22.89%

BRSR6 0.00%

CIEL3 37.65%

ITUB4 9.60%

BBAS3 0.00%

BBDC3 1.25%

BBDC4 0.00%

PSSA3 28.61%

36

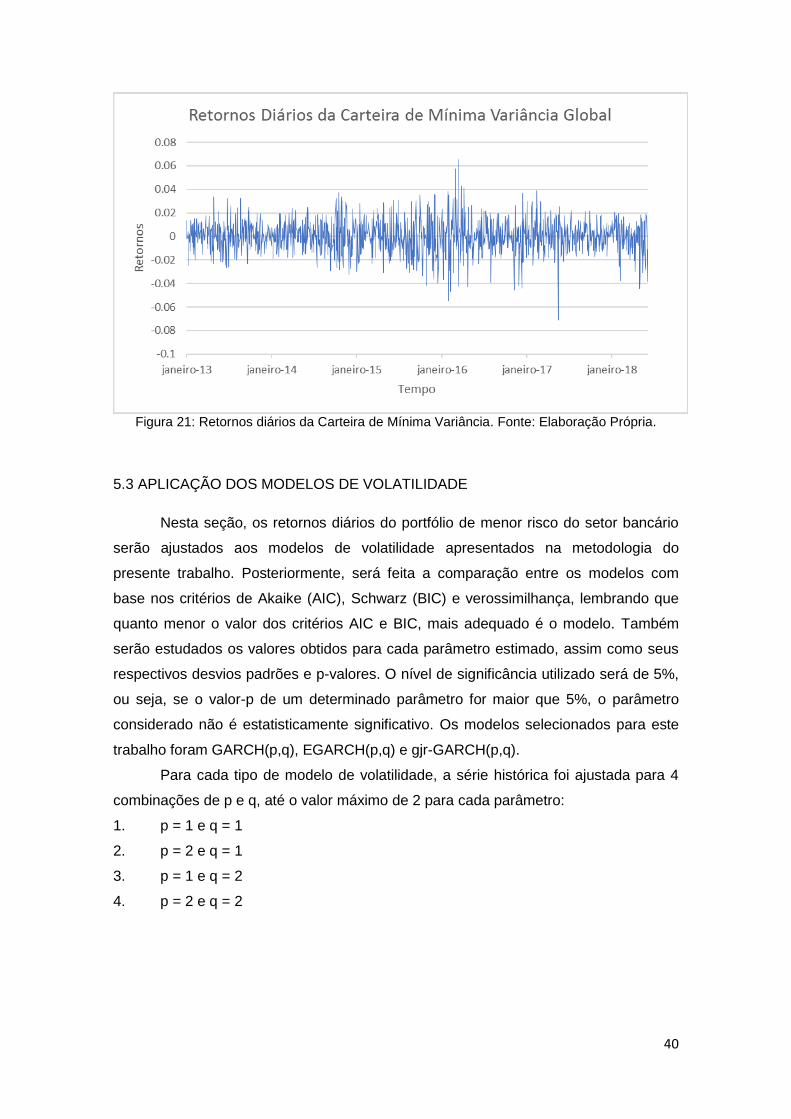

Figura 19: Composição do Portfólio de Mínima Variância. Fonte: Elaboração Própria.

Na Tabela (4) estão descritos os riscos e retornos esperados da carteira

formada, tanto diários quanto semanais, mensais e anuais. O cálculo da taxa efetiva

de retorno para a transformação de dias para semanas/meses/anos está descrito na

Equação (24). Por outro lado, a taxa de risco, explicitada na Equação (23), é

determinada de maneira diferente, dado que ela é o desvio padrão dos retornos da

carteira.

𝑅𝑒𝑡𝑜𝑟𝑛𝑜 𝑒𝑚 𝑡 = (1 + 𝑖𝑑)𝑡 − 1 (23)

onde:

id é a taxa de retorno diária da carteira;

t é o número de dias efetivos na semana/mês/ano financeiro. Ou seja, para

transformar o retorno diário em semanal/mensal/anual, t = 5/22/252 respectivamente.

𝑅𝑖𝑠𝑐𝑜 𝑒𝑚 𝑡 = 𝜎𝑝𝑑 ∗ √𝑡 (24)

onde:

σp é a taxa de risco diária da carteira;

t é o número de dias efetivos na semana/mês/ano financeiro.

Ou seja, para transformar o risco diário em semanal / mensal / anual, t = 5 / 22 /

252 respectivamente.

37

Tabela 4: Indicadores do Portfólio de Mínima Variância.

Fonte: Elaboração Própria.

5.2.2 PORTFÓLIO DE PESOS IGUAIS – DIVERSIFICAÇÃO INGÊNUA

O Portfólio de Pesos Iguais determina a divisão igualitária da carteira entre os

ativos disponíveis, isto é, é um portfólio com diversificação ingênua. No caso do

presente trabalho, cada ação terá 12,5%, um oitavo, do total do investimento. Ela

servirá como objeto de comparação com a carteira de mínima variância, a fim de

avaliar a performance da mesma. A seguir, a Tabela (5) e a Figura (20) demonstram

os ativos e seus respectivos pesos. Por fim, o coeficiente beta calculado do Portfólio

de Pesos Iguais é 0.894.

Tabela 5: Peso de cada ação no Portfólio de Pesos Iguais.

Fonte: Elaboração Própria.

Indicadores Diário Semanal Mensal Anual

Risco 1.35% 3.02% 6.19% 21.43%

Retorno 0.03% 0.13% 0.54% 6.69%

Ativo Peso (%)

ABCB4 12.50%

BRSR6 12.50%

CIEL3 12.50%

ITUB4 12.50%

BBAS3 12.50%

BBDC3 12.50%

BBDC4 12.50%

PSSA3 12.50%

38

Figura 20: Composição do Portfólio de Pesos Iguais. Fonte: Elaboração Própria.

Na Tabela (6) estão descritos os riscos e retornos esperados da carteira de

benchmark elaborada, tanto diários quanto semanais, mensais e anuais.

Tabela 6: Indicadores do Portfólio Pesos Iguais.

Fonte: Elaboração Própria.

5.2.3 PERFORMANCE DAS CARTEIRAS ELABORADAS

Como já mencionado anteriormente, a escolha da carteira de risco mínimo é

natural para o investidor, dado que o mesmo é avesso ao risco. Tal carteira será

avaliada quanto à sua performance, considerando-se os indicadores do Portfólio de

Pesos Iguais e do índice Ibovespa. A Tabela (7) traz um resumo dos indicadores

anuais de cada uma dessas alternativas acompanhados dos seus respectivos Índices