Embed Size (px)

Citation preview

RITA DE CÁSSIA SOUZA RIBEIRO TORRES

METODOLOGIA PARA DEFINIR UM SISTEMA DE

INDICADORES DE DESEMPENHO SOCIOAMBIENTAL :

O estudo de caso Coelba

Dissertação apresentada ao Programa de Pós-

Graduação em Engenharia Industrial da

Universidade Federal da Bahia como requisito

para obtenção do título de Mestre em Engenharia

Industrial.

Orientador: Ednildo Andrade Torres, Dr.

Coorientador: Cláudio Osnei Garcia, Dr.

Salvador, BA, 2012.

METOLOGIA PARA DEFINIR UM SISTEMA DE INDICADORES DE DESEMPENHO SOCIOAMBIENTAL: O ESTUDO DE CASO COELBA.

RITA DE CÁSSIA SOUZA RIBEIRO TORRES Dissertação submetida ao corpo docente do programa de pós-graduação em Engenharia Industrial da Universidade Federal da Bahia como parte dos requisitos necessários para a obtenção do grau de mestre em Engenharia Industrial. Examinada por:

Prof. Ednildo Andrade Torres ______________________________________

Doutor em Engenharia Mecânica pela Universidade Estadual de Campinas, UNICAMP, Brasil

Profª. Sonia Maria da Silva Gomes _________________________________

Doutora em Engenharia de Produção pela Universidade Federal de Santa Catarina, UFSC, Brasil

Prof. André Luiz C. Valente __________________________________________

Doutor em Engenharia Elétrica pela Universidade de São Paulo, USP, Brasil

Prof. Cláudio Osnei Garcia ________________________________________ Doutor em Engenharia de Produção pela Universidade Federal de Santa Catarina, UFSC, Brasil

Salvador, BA - BRASIL Junho/2012

Dedico este trabalho aos meus pais, Guilherme e Sônia e a meu irmão Igor por me apoiar em todas as escolhas que já fiz em minha vida.

AGRADECIMENTOS

À Deus, por mais uma oportunidade de aprendizado e crescimento pessoal.

Aos meus pais, Guilherme e Sônia, por tudo que me ensinaram e pelo amor incondicional.

Ao meu irmão Igor, meu melhor amigo, pelo apoio e pelas horas dedicadas para compartilhar

os seus conhecimentos.

Ao meu marido, Victor, por ter compreendido a importância e as dificuldades do

desenvolvimento desse trabalho e principalmente por ter abdicado de vários finais de semana

para estar ao meu lado oferecendo sempre uma palavra de incentivo e conforto.

Aos meus amigos pelo carinho e compreensão com que aceitaram a minha “ausência” nos

últimos dois anos.

À Companhia de Eletricidade do Estado da Bahia (Coelba) por permitir a participação em um

Projeto de Pesquisa que trouxe tão bons frutos.

Aos amigos Cláudio Osnei, Wellington Gomes e José Manoel Tito, principais responsáveis

por estar alcançando mais este objetivo de vida. Muito obrigada por tudo o que fizeram por

mim.

À UFBA, na figura do Prof. Doutor Ednildo Andrade, por ter confiado em minha capacidade

de conquistar a titulação de mestre por esta Instituição tão conceituada.

À Profª. Dra. Sônia Gomes pela disponibilidade e apoio.

Aos membros da banca examinadora, pelas contribuições imensuráveis que deram para o

desenvolvimento e enriquecimento deste trabalho.

Aos colegas de turma, em especial Maisa Paraguassu, pelos momentos que passamos juntos.

Agradeço a todos que de alguma forma contribuíram para a realização deste trabalho, que me

enche de tanto orgulho.

“Nós devemos ser a mudança que queremos ver no mundo” (Mahatma Gandhi)

RESUMO

TORRES, Rita de Cássia Souza Ribeiro. Metodologia para definir um sistema de

indicadores de desempenho socioambientais: o estudo de caso Coelba. 2012. 114 p.

Dissertação (Mestrado Profissional em Engenharia Industrial) - Programa de Pós-Graduação

em Engenharia Industrial, UFBA, Salvador, Brasil.

Em razão da pressão da sociedade civil, às medidas governamentais e o aumento da

conscientização do mercado consumidor que exige, cada vez mais, uma postura responsável e

transparente das empresas, o tema sustentabilidade vem sendo de fundamental importância

para as organizações. O desafio atual é como medir a sustentabilidade empresarial. Existem

algumas ferramentas para medir o desenvolvimento sustentável, mas um dos métodos mais

utilizados para induzir e fomentar decisões estratégicas é a utilização de indicadores. Nesse

contexto, este trabalho objetiva descrever a metodologia utilizada por uma distribuidora de

energia elétrica na definição do sistema de indicadores de desempenho socioambiental. Neste

estudo de caso utilizou-se como instrumento de coleta de dados a entrevista e análise de

documentos. A pesquisa indicou que a metodologia para definir os indicadores

socioambientais é alinhada com o mapa estratégico da empresa e baseia-se na premissa de que

os impactos socioambientais ocorrem como consequência de suas atividades. Conclui-se que

a metodologia permite a priorização de indicadores de sustentabilidade, com o objetivo de

avaliar os impactos socioambientais de seus processos de negócio. Os indicadores foram

definidos de modo a estabelecer o equilíbrio entre as dimensões da sustentabilidade

(econômico, social e ambiental) e apoiar a tomada de decisão dos gestores quanto ao

planejamento, controle e avaliação das ações de sustentabilidade empresarial.

Palavras-chave: Indicadores de Sustentabilidade, Sustentabilidade Empresarial, Setor

Elétrico.

ABSTRACT

TORRES, Rita de Cássia Souza Ribeiro. Metodologia para definir um sistema de

indicadores de desempenho socioambientais: o estudo de caso Coelba. 2012. 114 p.

Dissertação (Mestrado Profissional em Engenharia Industrial) - Programa de Pós-Graduação

em Engenharia Industrial, UFBA, Salvador, Brasil.

Due to pressure from the civil society, government measures and the increase of the

consumer market awareness which demands an increasingly responsible and transparent

posture from companies, the social responsibility theme is becoming of fundamental

importance for organizations. The challenge now is how to measure corporate sustainability.

There are some tools to measure sustainable development, but one of the most widely used

methods to induce and encourage strategic decisions is the use of indicators. In this context,

this paper aims to describe the methodology used by an electricity distribution in defining the

social and environmental performance indicators. In this case study was used as a data

collection instrumentinter view and document analysis. The survey indicated that the

methodology to define the socio-environmental indicators is aligned with the strategic

roadmap of the company and is based on the premise that social and environmental impacts

occur as a result of their activities. It is concluded that the methodology allows prioritization

of sustainability indicators in order to assess the social and environmental impacts of their

business processes. The indicators were defined in order to establish the balance between the

dimensions of sustainability (economic, social and environmental) and support the decision

making of managers in planning, control and evaluation of actions for corporate

sustainability.

Key-words: Sustainability Indicators, Corporate Sustainability, Energetic Sector

LISTA DE FIGURAS

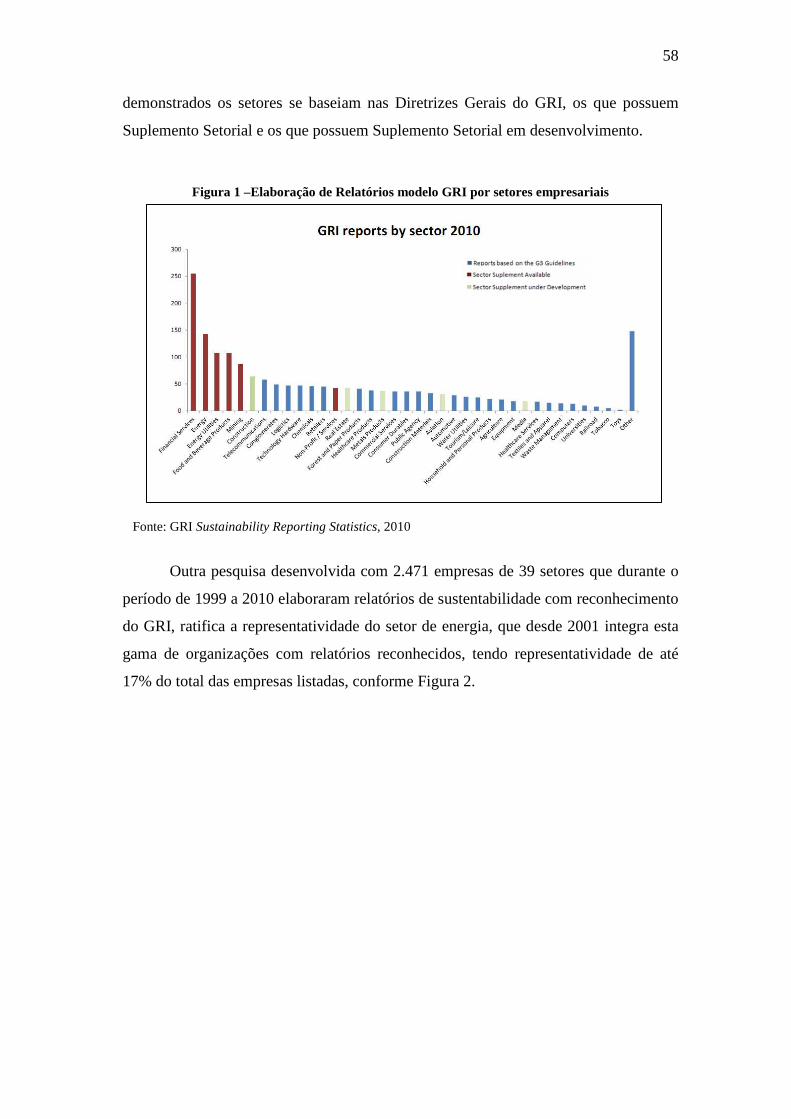

Figura 1 – Elaboração de Relatórios modelo GRI por setores empresariais ............................ 58

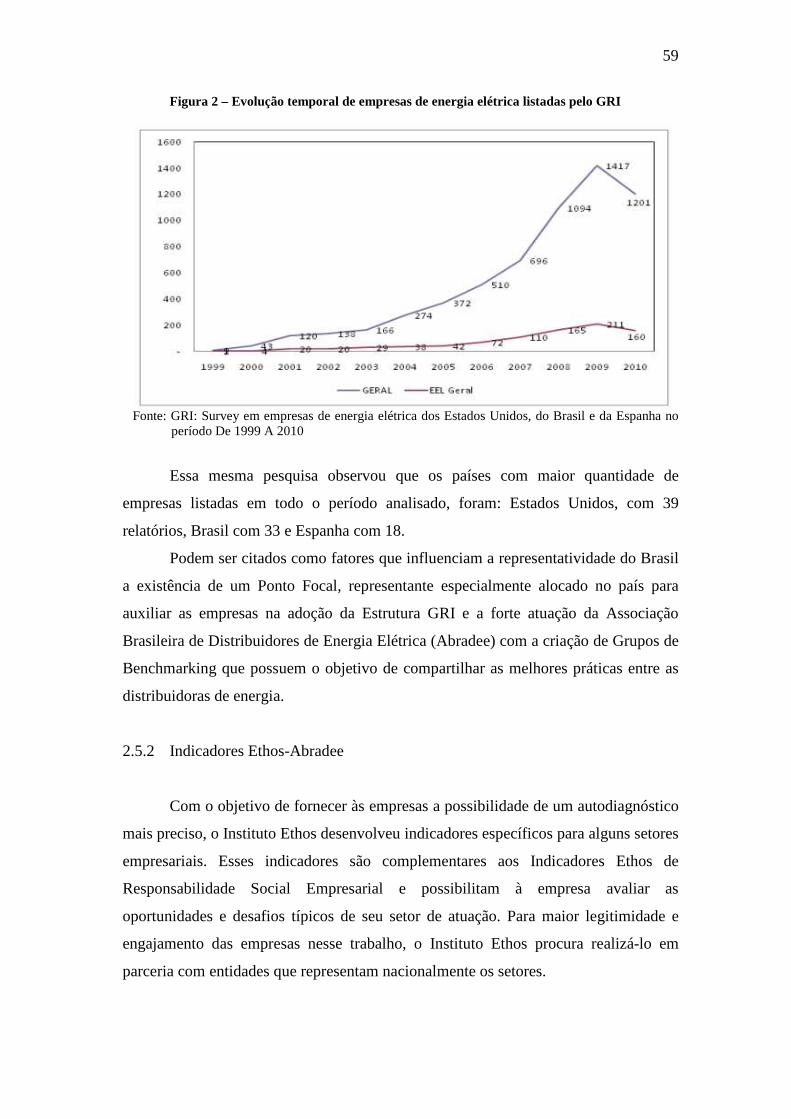

Figura 2 – Evolução temporal de empresas de energia elétrica listadas pelo GRI ................... 59

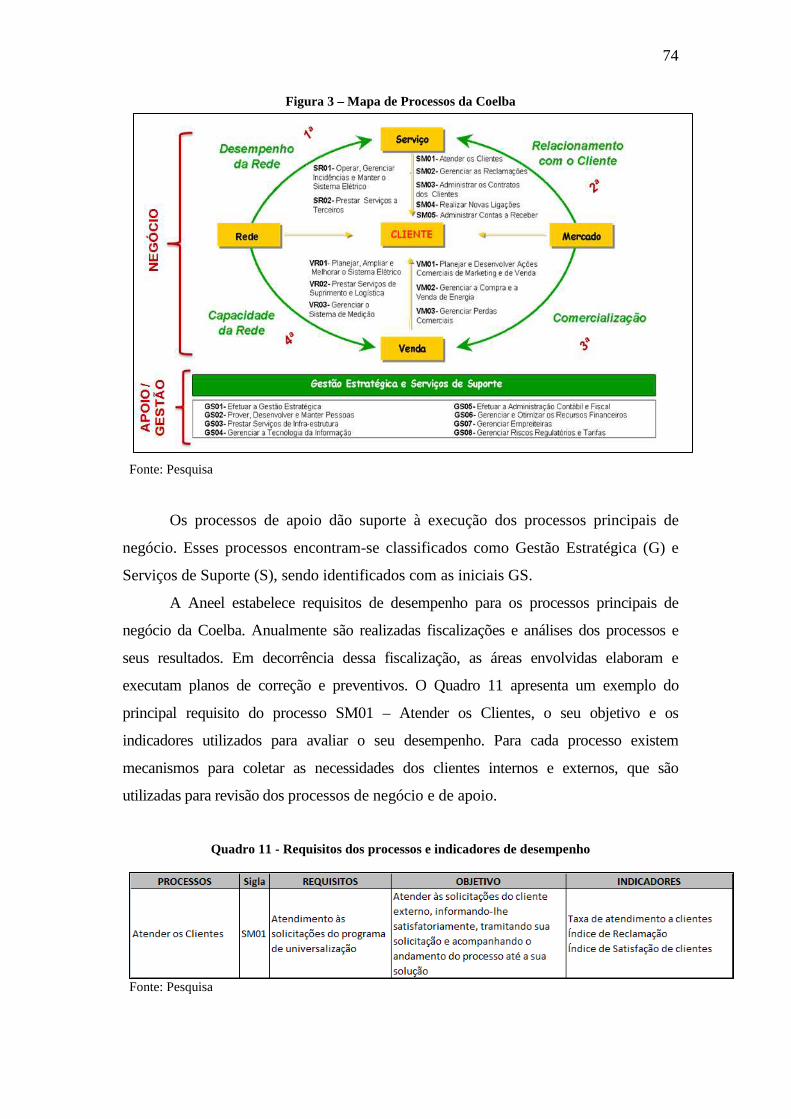

Figura 3 – Mapa de Processos da Coelba ................................................................................. 74

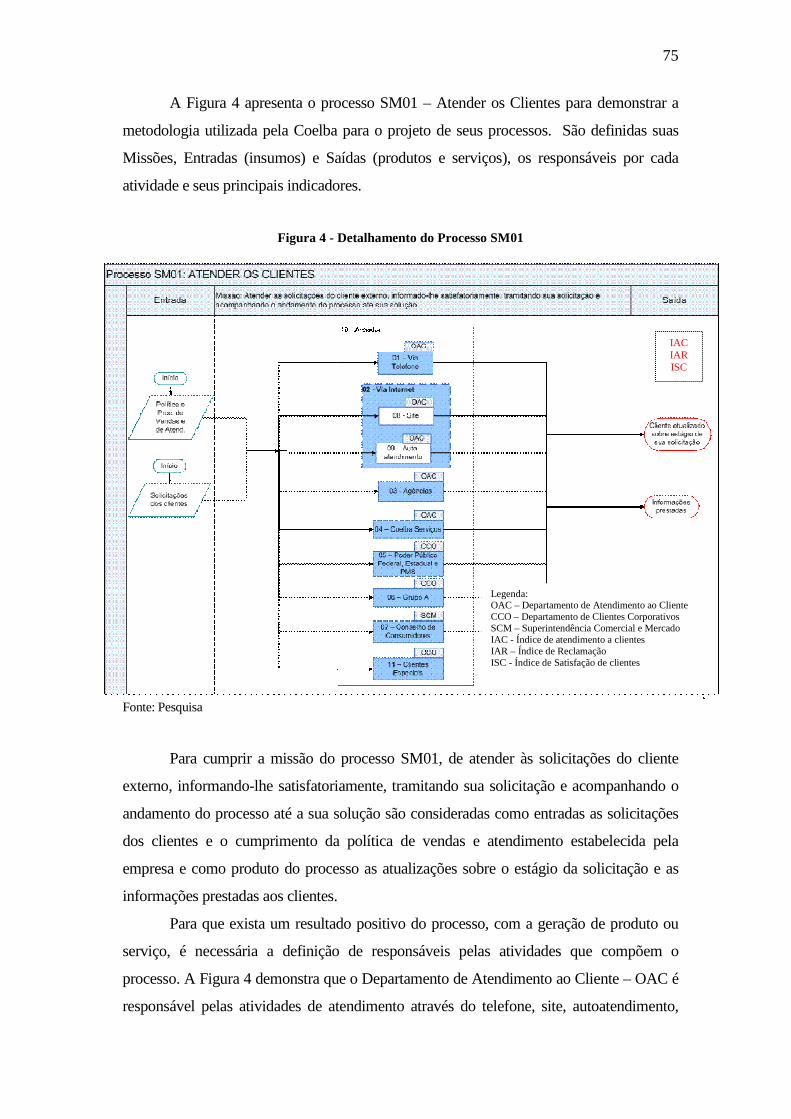

Figura 4 - Detalhamento do Processo SM01 ........................................................................... 75

Figura 5 – Mapa de Estratégia .................................................................................................. 77

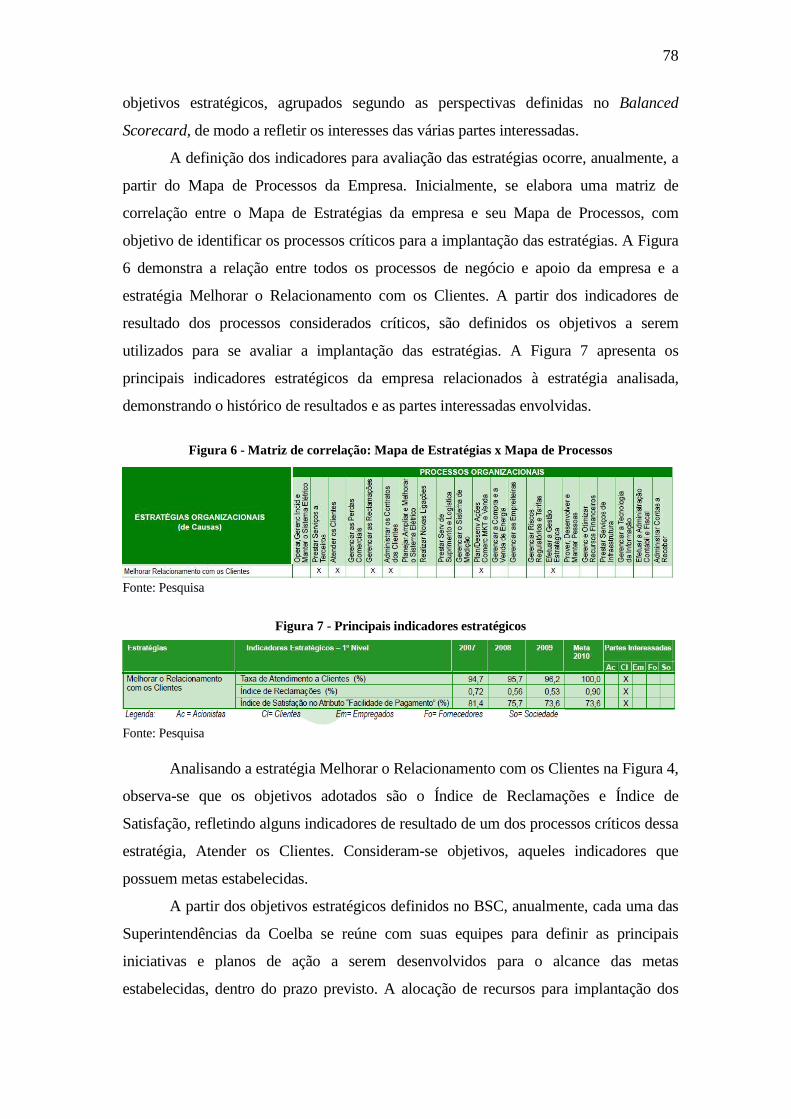

Figura 6 - Matriz de correlação: Mapa de Estratégias x Mapa de Processos .......................... 78

Figura 7 - Principais indicadores estratégicos .......................................................................... 78

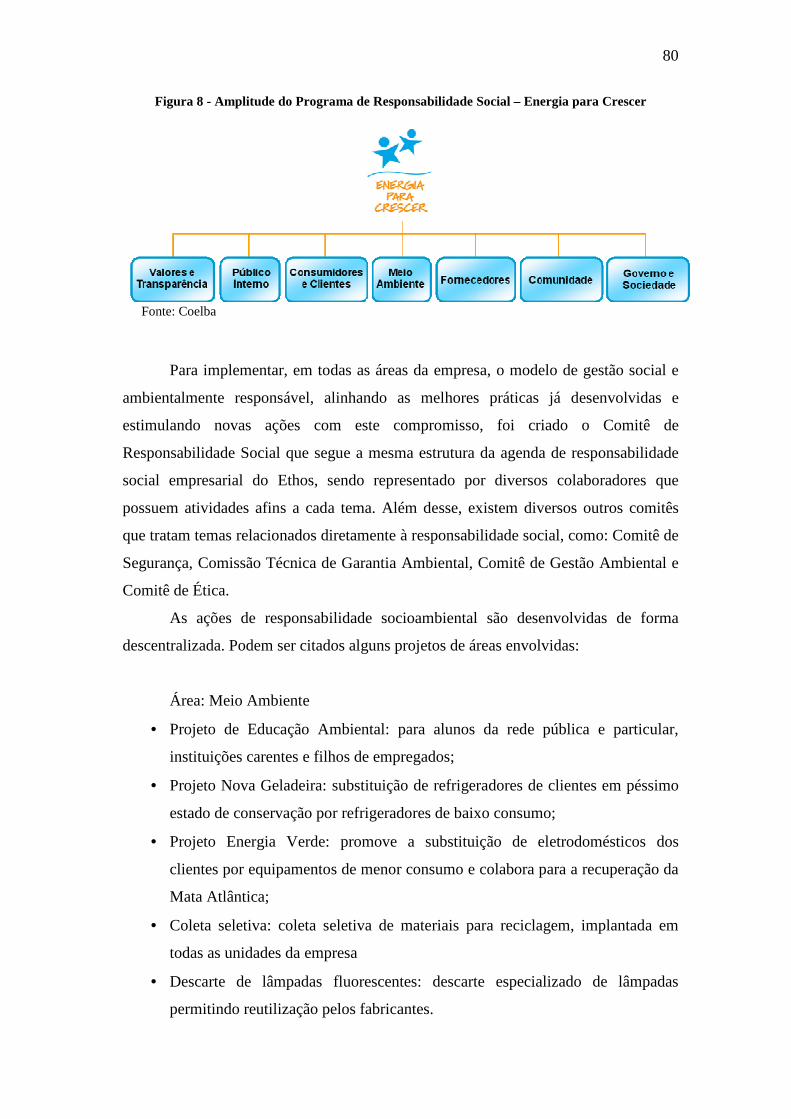

Figura 8 - Amplitude do Programa de Responsabilidade Social – Energia para Crescer ....... 80

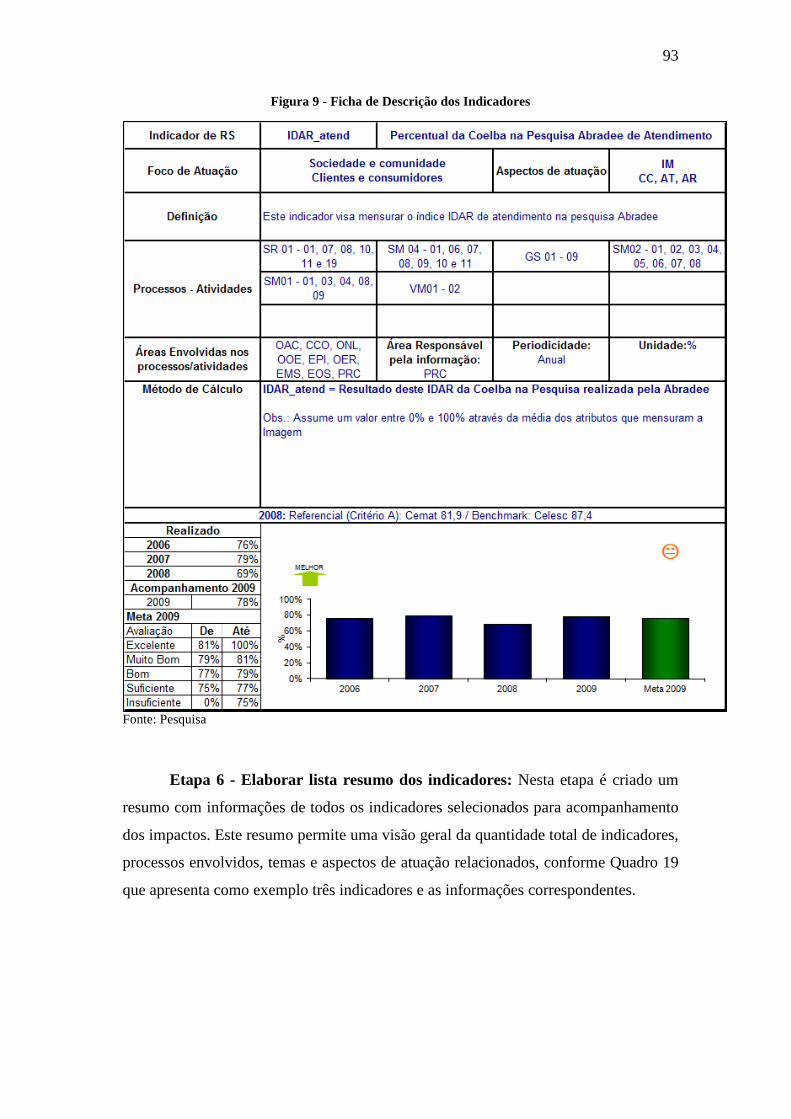

Figura 9 - Ficha de Descrição dos Indicadores........................................................................ 93

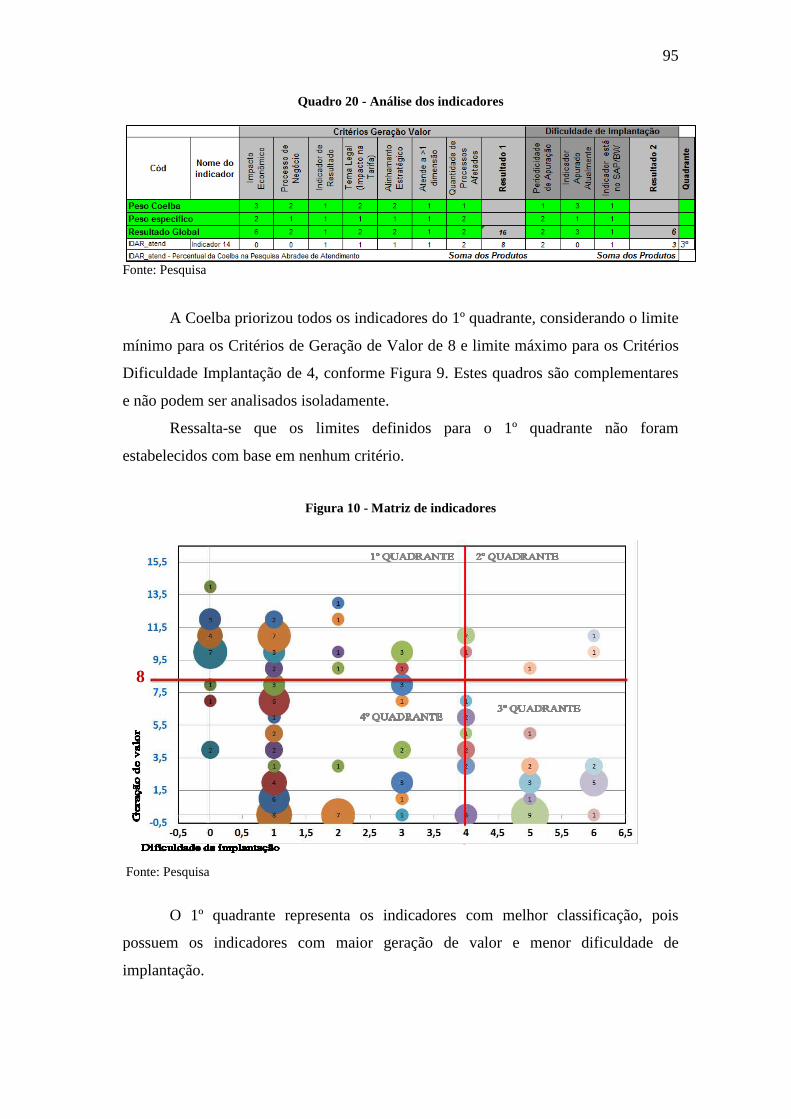

Figura 10 - Matriz de indicadores............................................................................................. 95

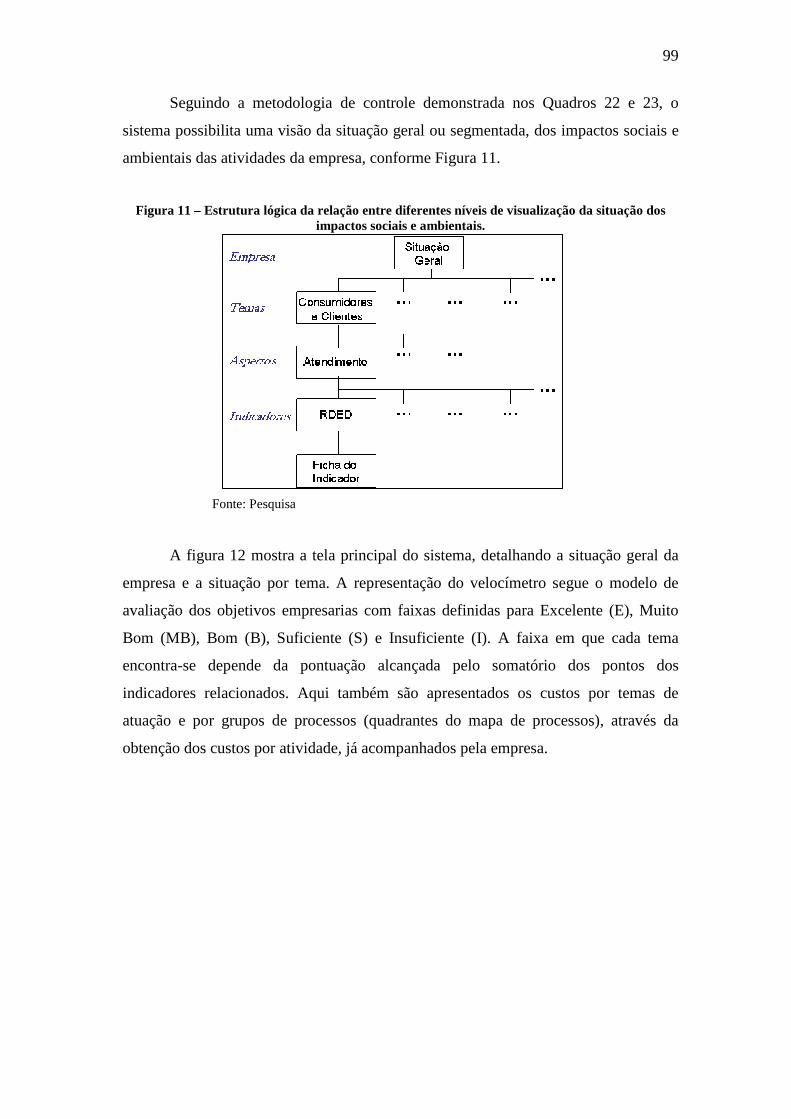

Figura 11 - Estrutura lógica da relação entre diferentes níveis de visualização da situação dos impactos sociais e ambientais. ............................................................................... 99

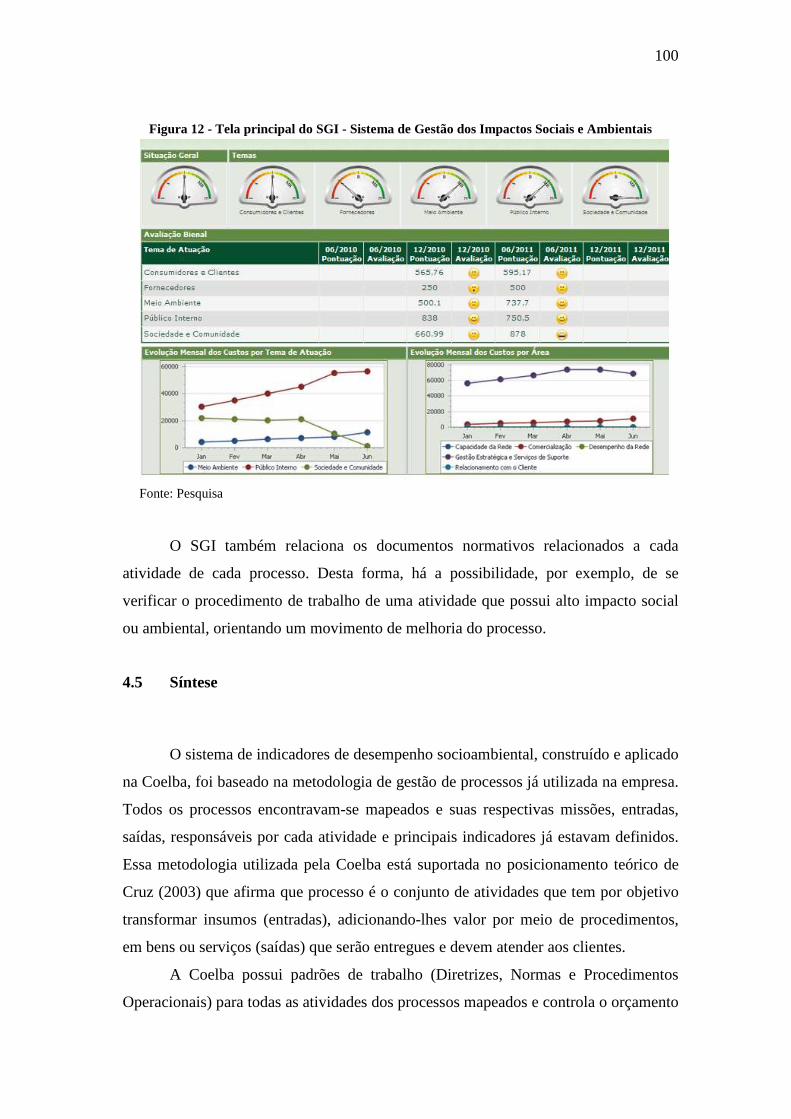

Figura 12 - Tela principal do SGI - Sistema de Gestão dos Impactos Sociais e Ambientais . 100

LISTA DE QUADROS

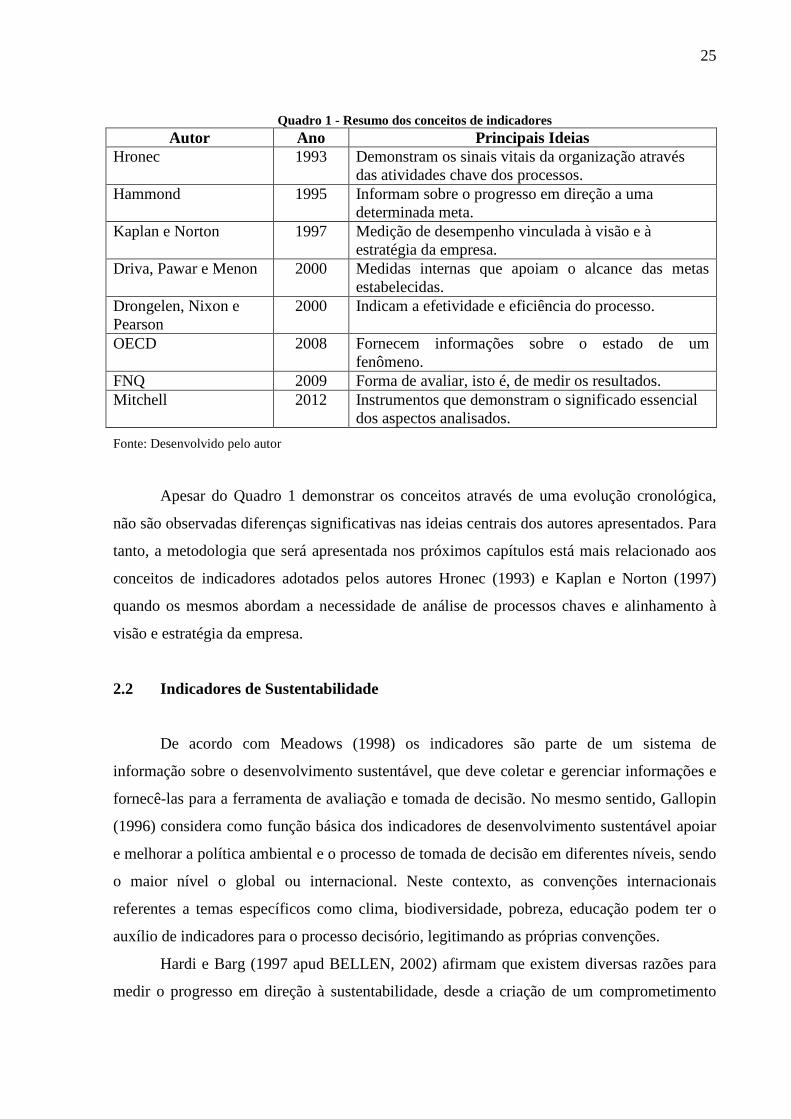

Quadro 1 - Resumo dos conceitos de indicadores .................................................................... 25

Quadro 2 - Estrutura dos Indicadores GRI ............................................................................... 33

Quadro 3- Estrutura dos Indicadores Ethos .............................................................................. 35

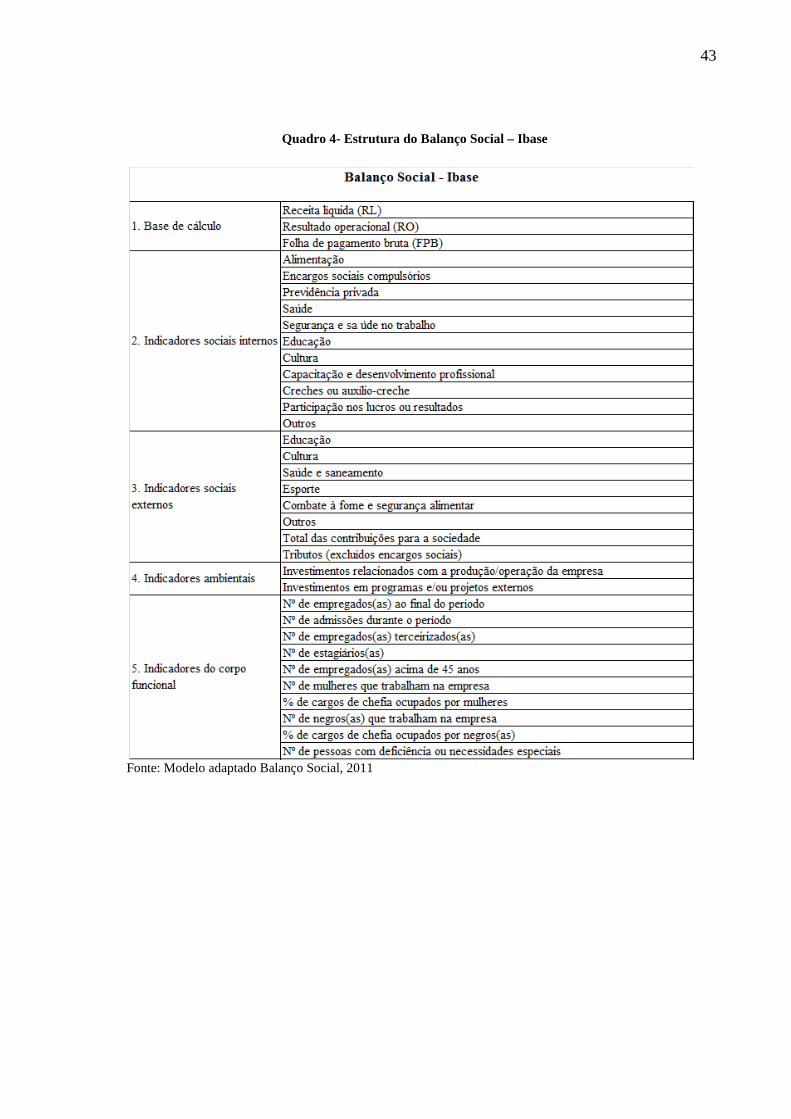

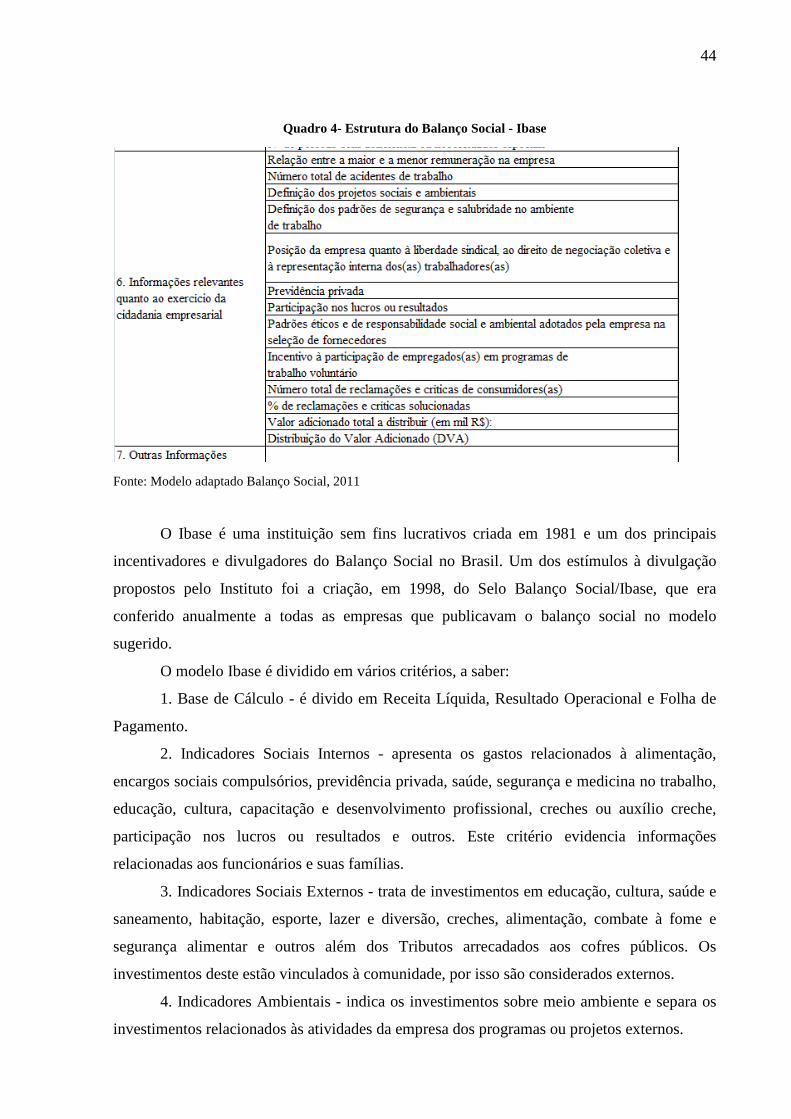

Quadro 4- Estrutura do Balanço Social – Ibase ........................................................................ 43

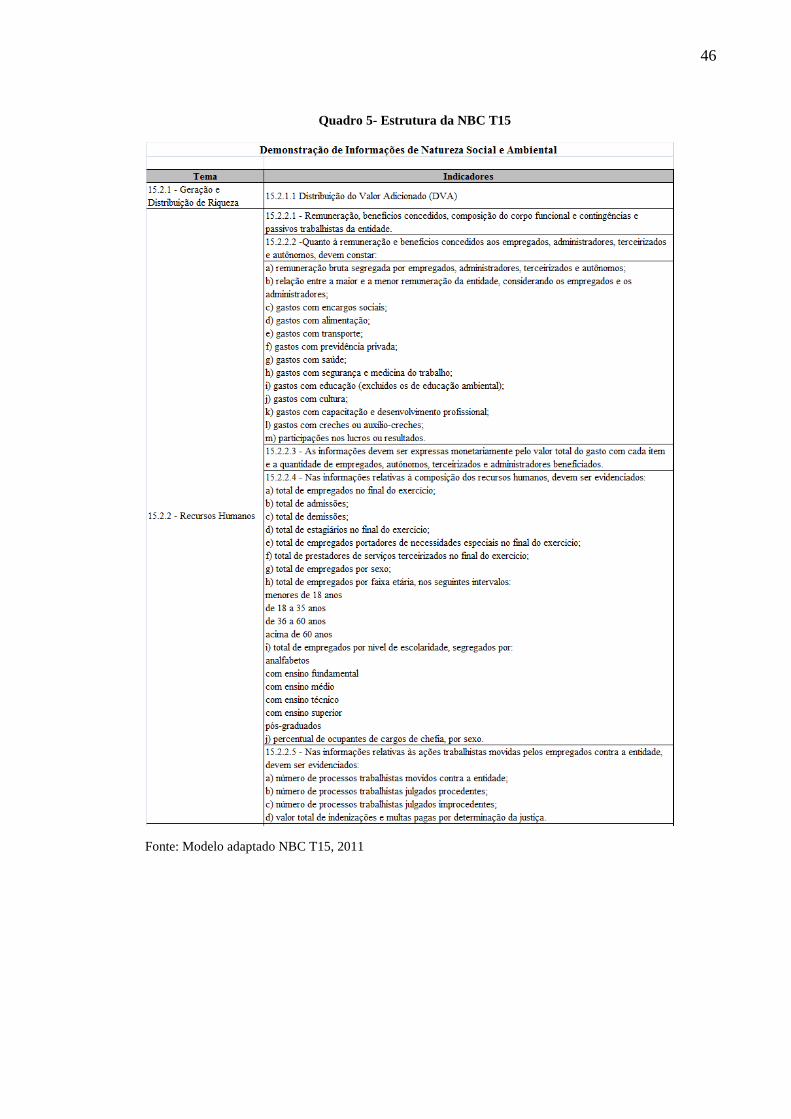

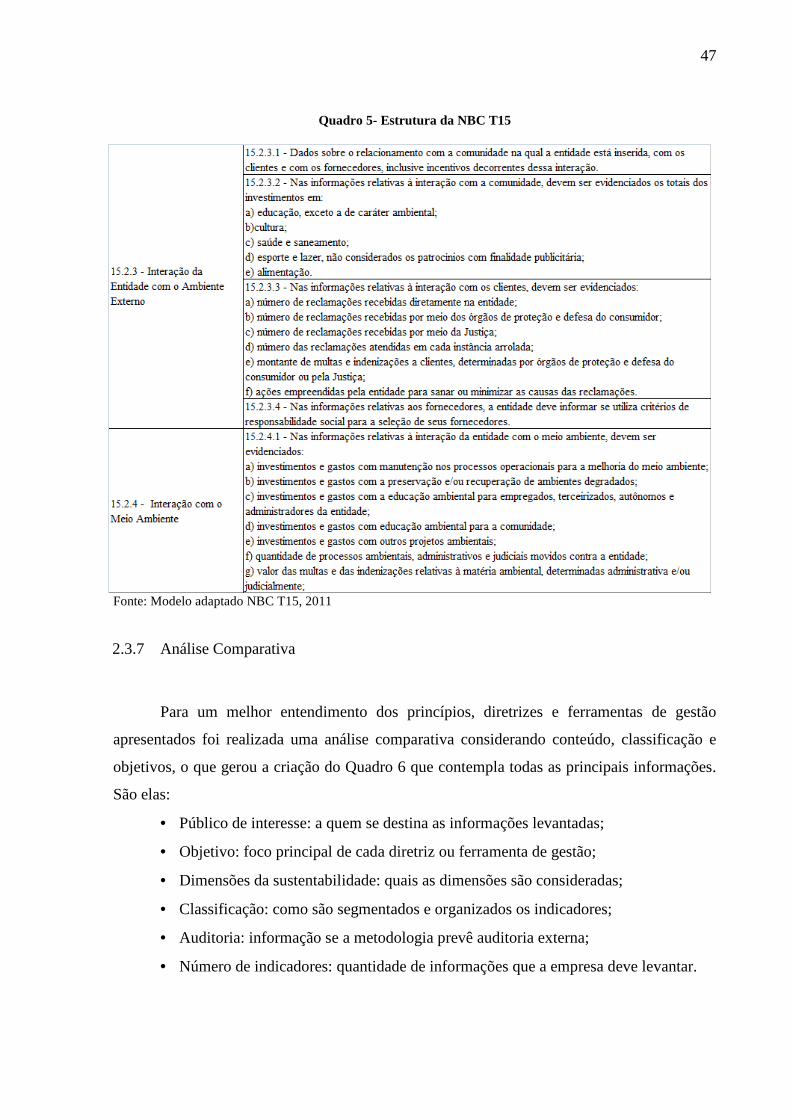

Quadro 5- Estrutura da NBC T15 ............................................................................................. 46

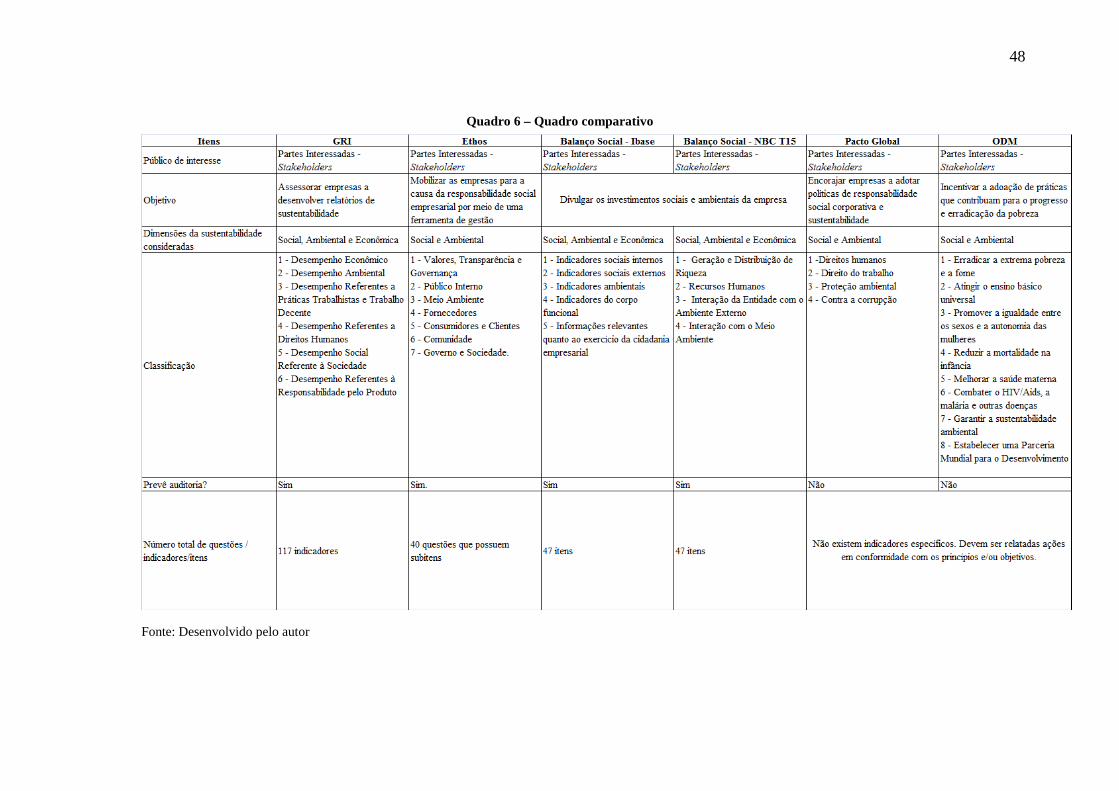

Quadro 6 – Quadro comparativo .............................................................................................. 48

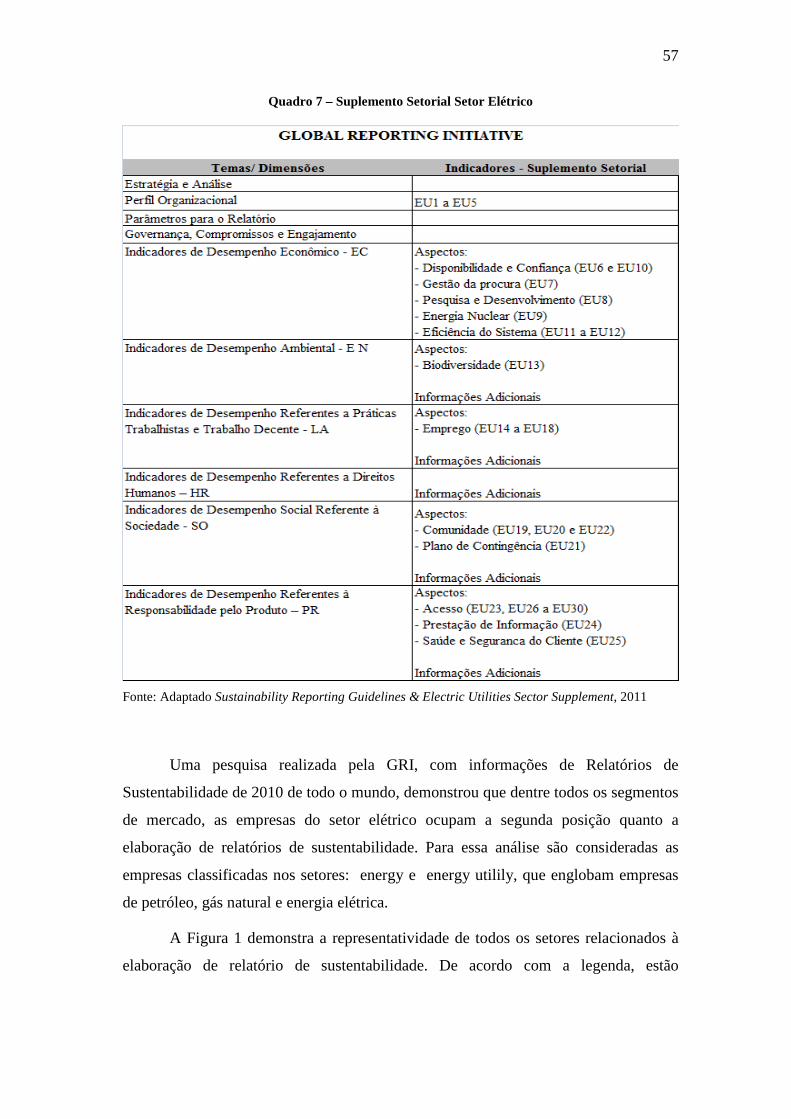

Quadro 7 – Suplemento Setorial Setor Elétrico ....................................................................... 57

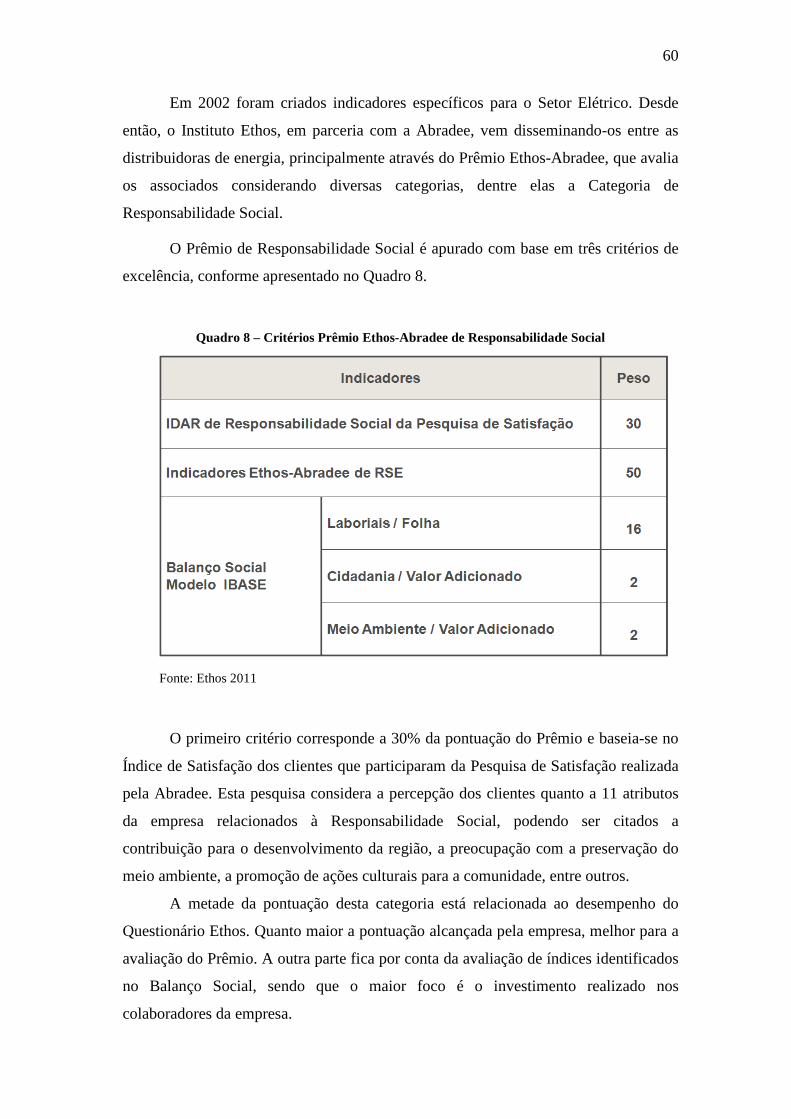

Quadro 8 – Critérios Prêmio Ethos-Abradee de Responsabilidade Social ............................... 60

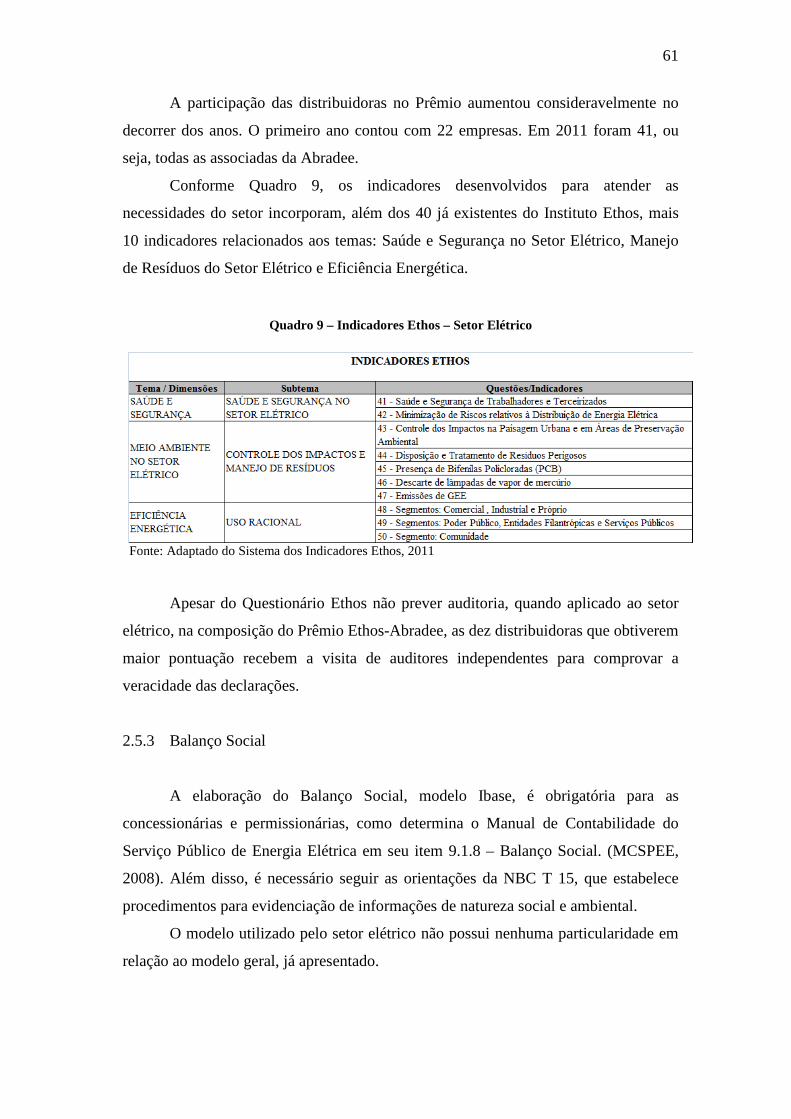

Quadro 9 – Indicadores Ethos – Setor Elétrico ........................................................................ 61

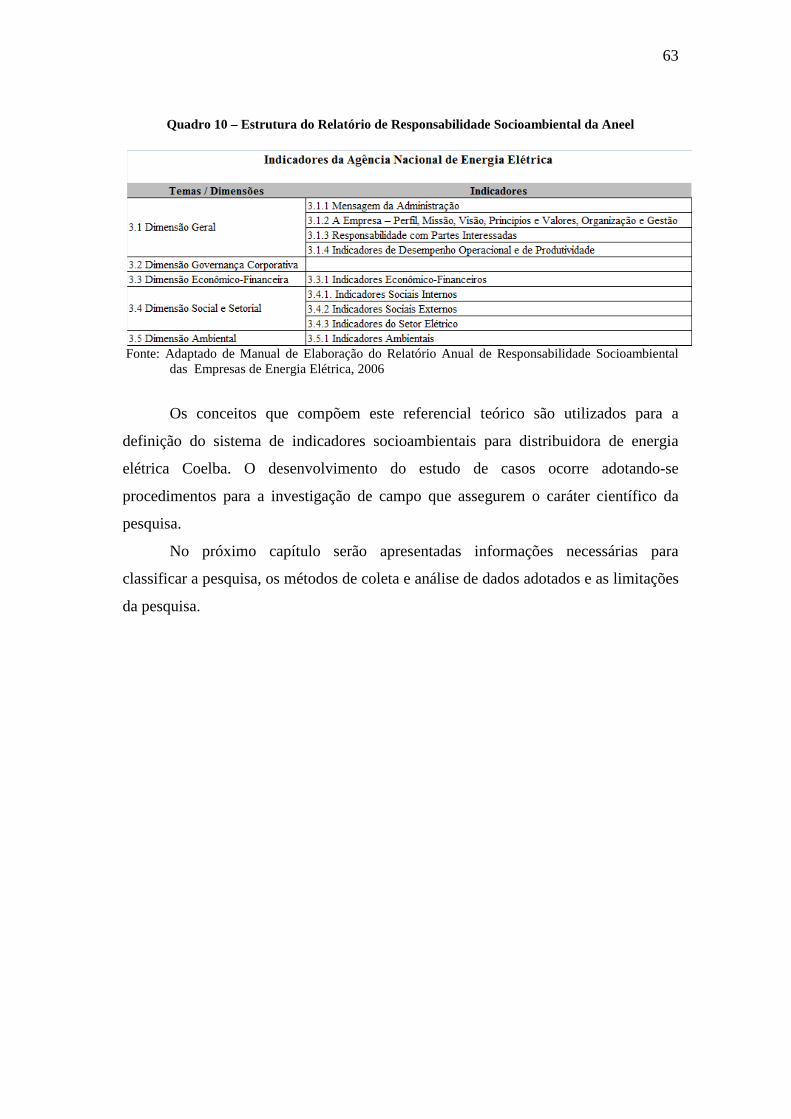

Quadro 10 – Estrutura do Relatório de Responsabilidade Socioambiental da Aneel .............. 63

Quadro 11 - Requisitos dos processos e indicadores de desempenho ...................................... 74

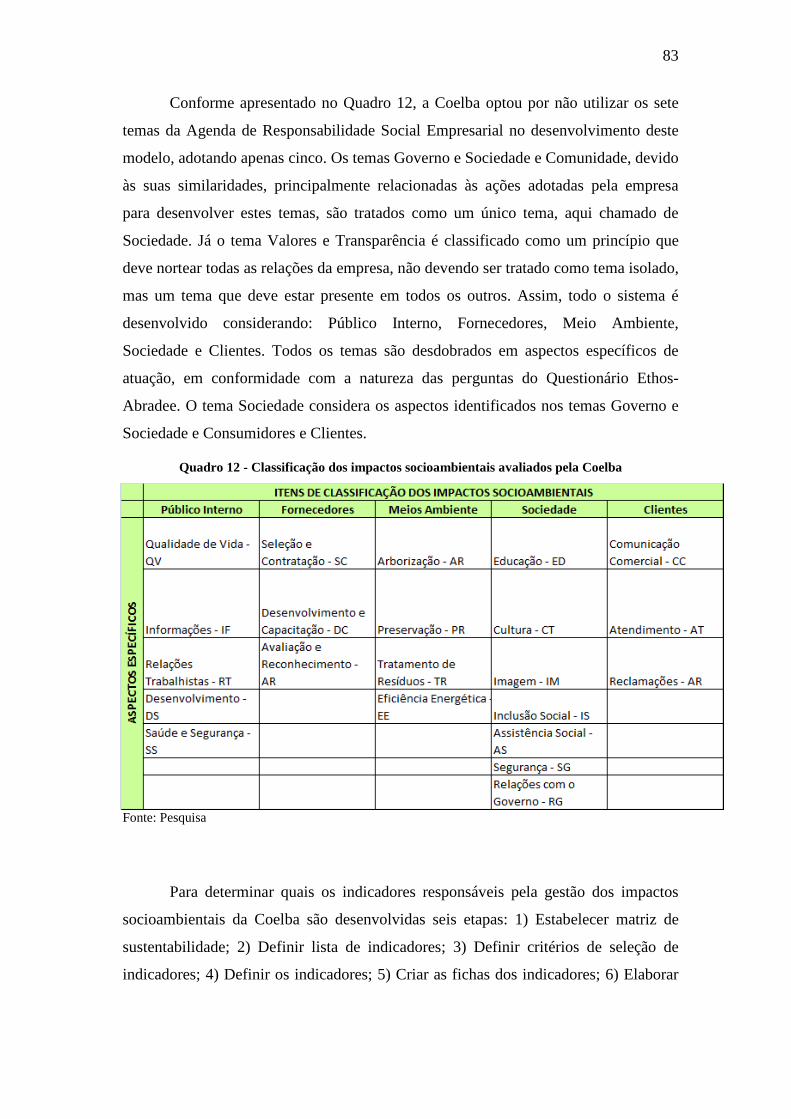

Quadro 12 - Classificação dos impactos socioambientais avaliados pela Coelba .................... 83

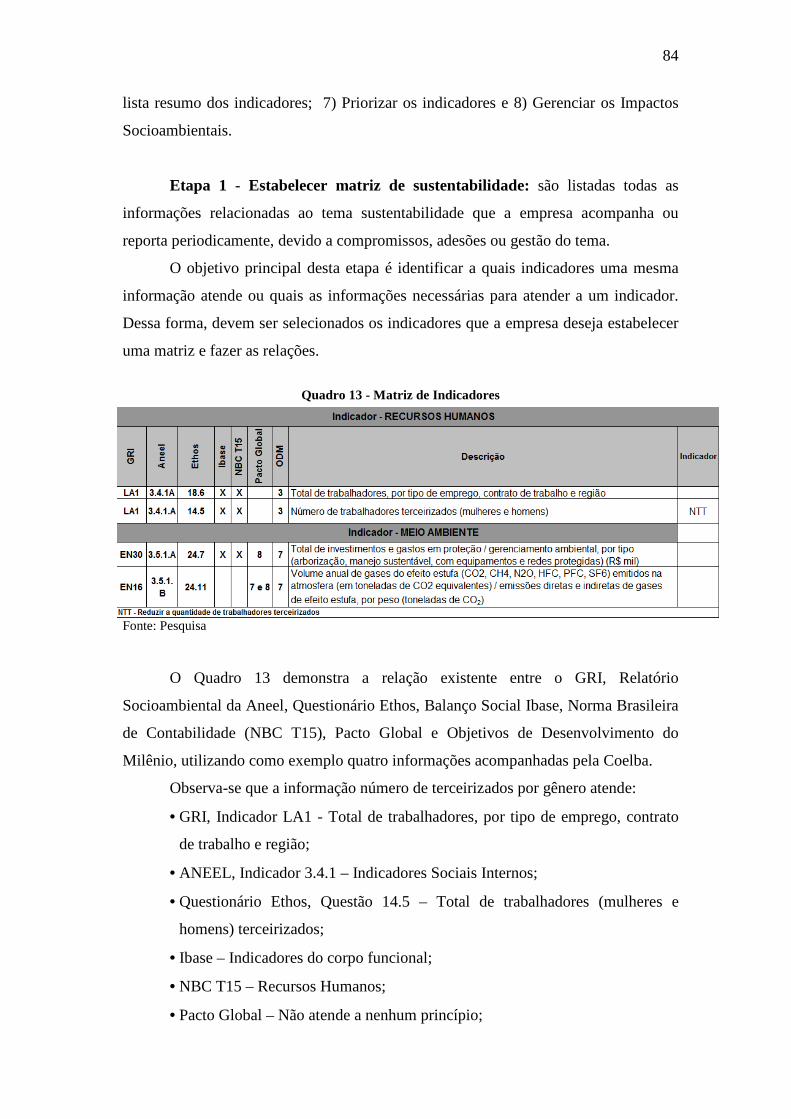

Quadro 13 - Matriz de Indicadores ........................................................................................... 84

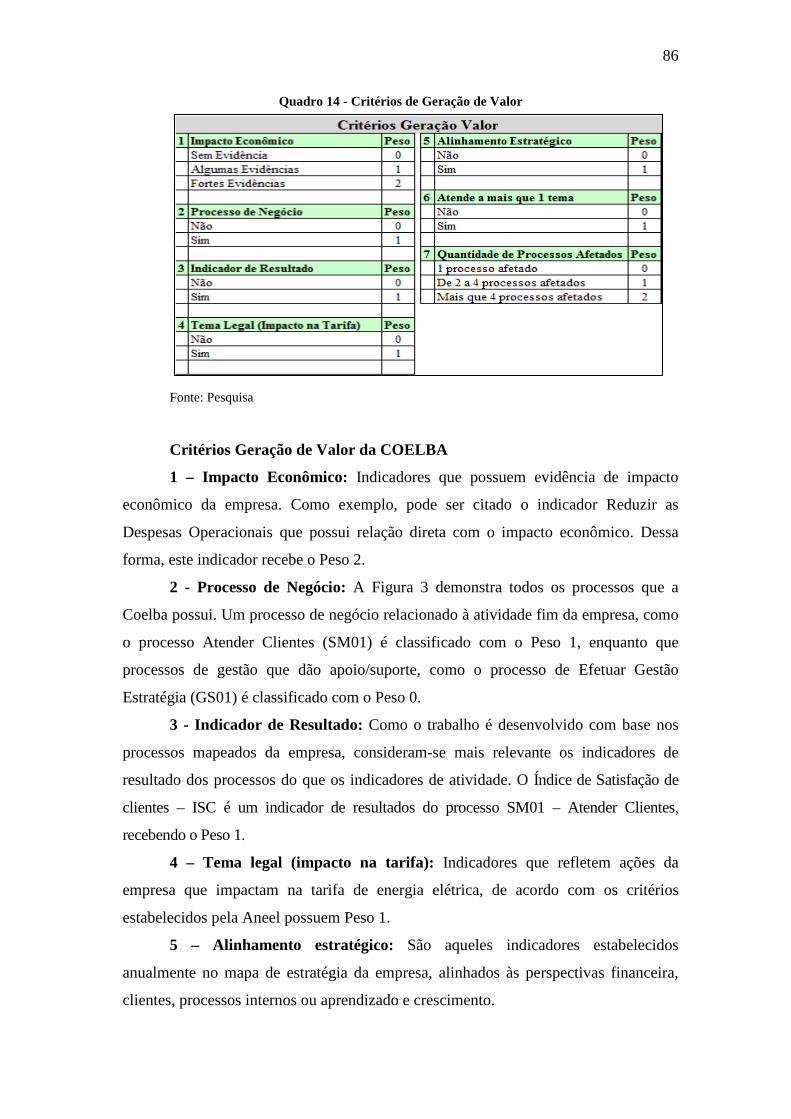

Quadro 14 - Critérios de Geração de Valor .............................................................................. 86

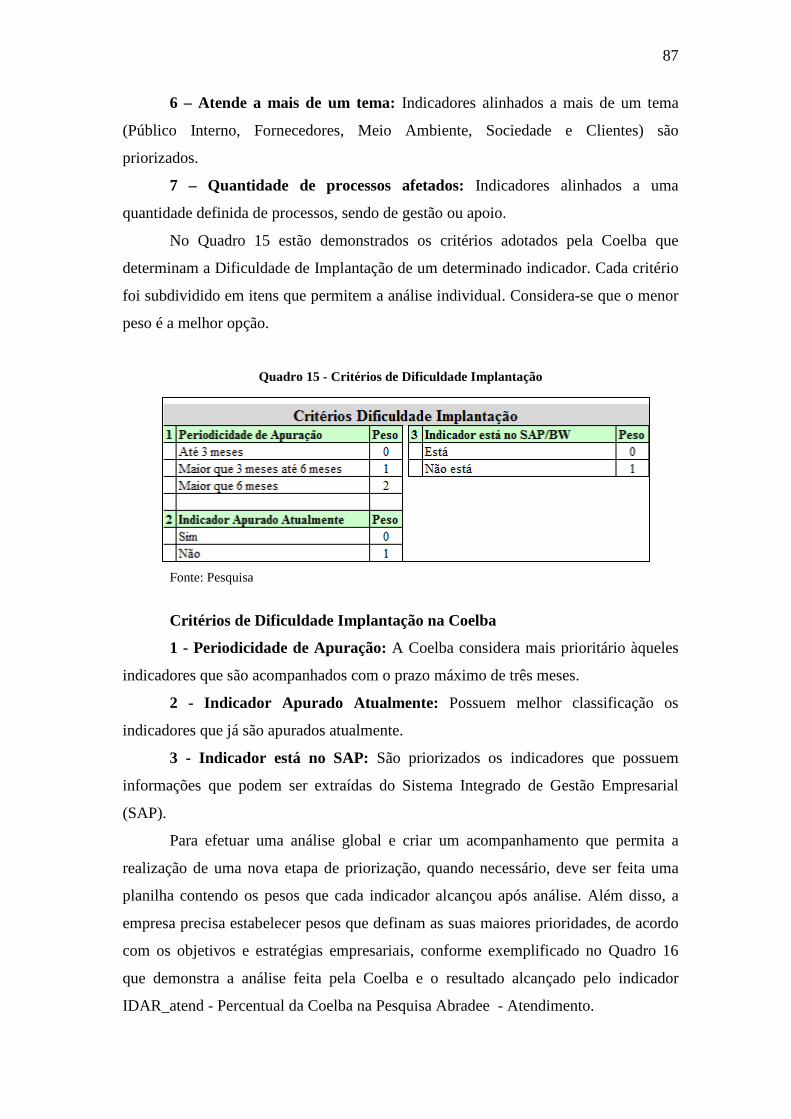

Quadro 15 - Critérios de Dificuldade Implantação .................................................................. 87

Quadro 16 - Planilha Geral de Indicadores .............................................................................. 88

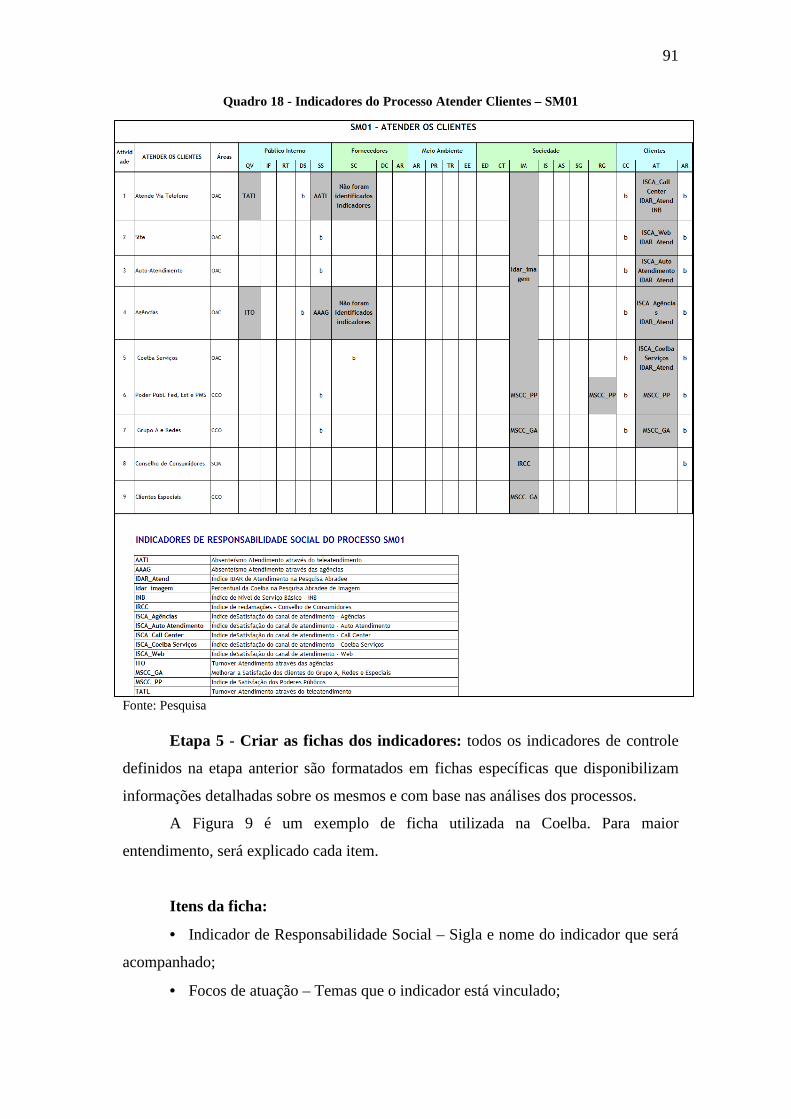

Quadro 17 - Análise dos impactos socioambientais do Processo Atender Clientes – SM01 ... 90

Quadro 18 - Indicadores do Processo Atender Clientes – SM01 ............................................. 91

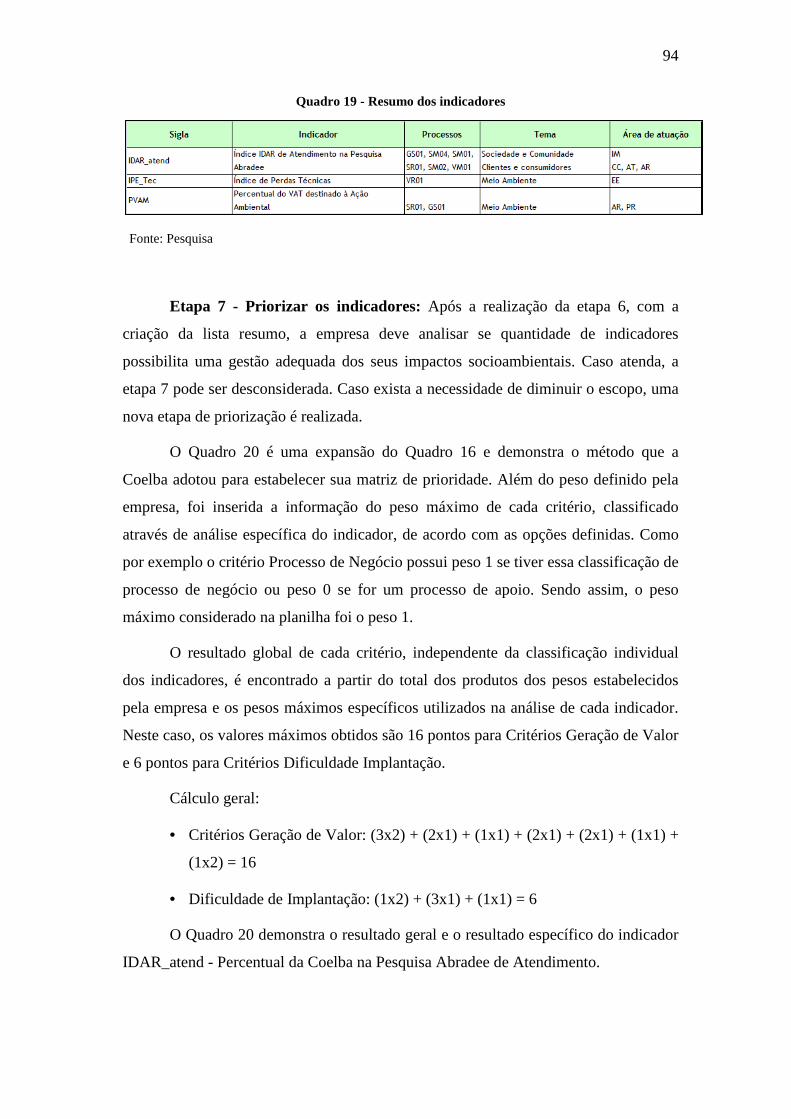

Quadro 19 - Resumo dos indicadores ....................................................................................... 94

Quadro 20 - Análise dos indicadores ........................................................................................ 95

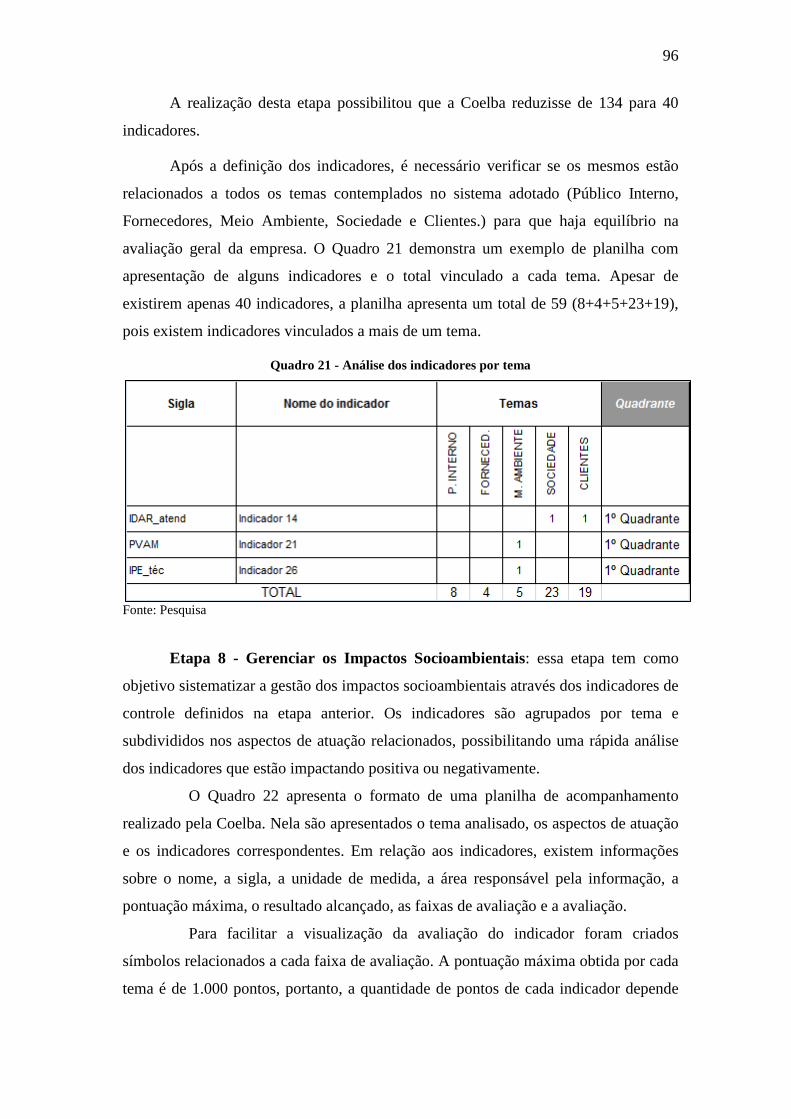

Quadro 21 - Análise dos indicadores por tema ........................................................................ 96

Quadro 22 - Resumo dos indicadores por tema ........................................................................ 97

Quadro 23 - Resultado geral dos impactos socioambientais da Coelba ................................... 98

LISTA DE ABREVIATURAS E SIGLAS

ABRADEE Associação Brasileira de Distribuidores de Energia Elétrica

ANEEL Agência Nacional de Energia Elétrica

BNDES Banco Nacional de Desenvolvimento Econômico e Social

BSC Balanced Scorecard

CCO Departamento de Clientes Corporativos

CEMIG Companhia Energética de Minas Gerais

CERES Coalition for Environmentally Responsible Economy

CFC Conselho Federal de Contabilidade

CHESF Companhia Hidro Elétrica do São Francisco

CNAE Conselho Nacional de Águas e Energia

COELBA Companhia de Eletricidade do Estado da Bahia

COP Comunicação de Progresso

DNAE Departamento Nacional de Águas e Energia

DNAEE Departamento Nacional de Águas e Energia Elétrica

ELETROBRÁS Centrais Elétricas Brasileiras S/A

ESCELSA Espírito Santo Centrais Elétricas S.A

FNQ Fundação Nacional da Qualidade

GRI Global Reporting Initiative

IAC Índice de Atendimento a Clientes

IAR Índice de Reclamação

IBASE Instituto Brasileiro de Análises Sociais e Econômicas

IBES Índice de Bem-Estar Econômico Sustentável

IBGE Instituto Brasileiro de Geografia e Estatística

IDAR_ATEND Percentual da Coelba na Pesquisa Abradee de Atendimento

IDAR_IMAGEM Percentual da Coelba na Pesquisa Abradee de Imagem

ISC Índice de Satisfação de clientes

ISCA_WEB Índice de Satisfação do Canal de Atendimento – Web

ISEA Institute of Social and Ethical Accountability

KW Kilowatts

MME Ministério das Minas e Energia

MW Megawatts

NBC Norma Brasileira de Contabilidade

NTT Reduzir o Número de Trabalhadores Terceirizados

OAC Departamento de Atendimento ao Cliente

ODM Objetivos de Desenvolvimento do Milênio

OECD Organização para a Cooperação e Desenvolvimento Econômico

ONU Organização das Nações Unidas

P&D Pesquisa e Desenvolvimento

PIB Produto Interno Bruto

PMI Project Management Institute

PNUD Programa das Nações Unidas para o Desenvolvimento

PNUMA Programa das Nações Unidas para o Meio Ambiente

RSE Responsabilidade Social Empresarial

RTE Recomposição Tarifária Extraordinária

SAP Sistema Integrado de Gestão Empresarial

SCM Superintendência Comercial e Mercado

SGI Sistema de Gestão dos Impactos Sociais e Ambientais

SISA Sistema de Indicadores Socioambientais

SUP. Superintendente

SWOT Strengths, Weaknesses, Opportunities,Threats

SUMÁRIO

1. INTRODUÇÃO ........................................................................................................... 14 1.1 Tema e especificação do problema ............................................................................... 15 1.2 Objetivos ....................................................................................................................... 16

1.3 Justificativas ................................................................................................................. 16 1.4 Estrutura da dissertação ................................................................................................ 17 2. FUNDAMENTAÇÃO TEÓRICA ............................................................................. 19

2.1 Indicadores de Desempenho Organizacional ................................................................ 19

2.2 Indicadores de Sustentabilidade ................................................................................... 25 2.3 Modelos de Indicadores ................................................................................................ 29 2.3.1 Global Reporting Initiative (GRI) ................................................................................ 31 2.3.2 Indicadores do Instituto Ethos ...................................................................................... 34 2.3.3 Pacto Global .................................................................................................................. 38 2.3.4 Objetivos de Desenvolvimento do Milênio (ODM) ..................................................... 41

2.3.5 Balanço Social – IBASE ............................................................................................... 42 2.3.6 Norma Brasileira de Contabilidade - NBC T 15 .......................................................... 45

2.3.7 Análise Comparativa .................................................................................................... 47 2.4 Setor Elétrico ................................................................................................................ 50 2.4.1 Histórico do Setor Elétrico Brasileiro ........................................................................... 50 2.4.2 Revisão tarifária ............................................................................................................ 54 2.5 Indicadores de Sustentabilidade aplicados ao Setor Elétrico ....................................... 55

2.5.1 GRI – Suplemento Setorial ........................................................................................... 56 2.5.2 Indicadores Ethos-Abradee ........................................................................................... 59 2.5.3 Balanço Social .............................................................................................................. 61 2.5.4 Relatório Anual de Responsabilidade Socioambiental, modelo Aneel ........................ 62 3. METODOLOGIA DA PESQUISA ........................................................................... 64

3.1 Classificação da pesquisa ............................................................................................. 64 3.2 Procedimentos metodológicos ...................................................................................... 65 3.3 Delimitação e escopo da pesquisa ................................................................................ 66 3.4 Coleta e análise de dados .............................................................................................. 67 3.5 Limitações da pesquisa ................................................................................................. 69 4. SISTEMA DE INDICADORES SOCIOAMBIENTAIS: O CASO COEL BA ..... 71 4.1 A Coelba ....................................................................................................................... 71 4.2 Modelo de Gestão por Processos .................................................................................. 73 4.3 Modelo de Gestão da Responsabilidade Social ............................................................ 79

4.4 Modelo de Gestão por Indicadores de Sustentabilidade ............................................... 82

4.5 Síntese ......................................................................................................................... 100 5. CONCLUSÃO ........................................................................................................... 107 5.1 Recomendações para trabalho futuros ........................................................................ 109 REFERÊNCIAS ................................................................................................................... 110

14

1. INTRODUÇÃO

O conceito de desenvolvimento sustentável, adotado desde o Relatório de Brundtland

(1987), preconiza que o uso sustentável dos recursos naturais deve "suprir as necessidades da

geração presente sem afetar a possibilidade das gerações futuras de suprir as suas" e vem

sendo amplamente discutido nos dias atuais.

Apesar de haver diferentes pontos de vista quanto ao que é exatamente a

sustentabilidade, há uma convergência quanto à necessidade de reduzir a poluição ambiental,

eliminar os desperdícios e diminuir o índice de pobreza mundial (BARONI, 1992).

Diversos acordos e tratados internacionais foram definidos e a relação entre a

sociedade e o meio ambiente passou a ser observada de maneira mais crítica e a concepção do

problema passou a ser tratada de uma forma mais globalizada (BELLEN, 2002).

Devido às pressões da sociedade civil, às medidas governamentais e o aumento da

conscientização do mercado consumidor que exige, cada vez mais, uma postura responsável e

transparente das empresas, a discussão do tema sustentabilidade tornou-se fundamental nas

organizações. Para que uma empresa seja sustentável é necessário estabelecer um equilíbrio

entre as dimensões que compõem o Triple Bottom Line (social, ambiental e econômica),

todavia, ainda prevalece a incessante busca por melhores resultados financeiros.

Nos últimos anos, foram desenvolvidas iniciativas de abrangência nacional e

internacional com o objetivo de mensurar a sustentabilidade no contexto empresarial, ou seja,

avaliar os resultados das ações tomadas rumo à sustentabilidade. Entretanto, as propostas

existentes possuem focos diferentes, de criação de valor ao acionista ou aos grupos de

interesse. Além disso, nem sempre o mesmo peso é dado às três dimensões da

sustentabilidade, havendo uma tendência de sobrevalorização de uma em detrimento de outra

dimensão. Adicionalmente, a metodologia de avaliação tende a ser complexa e demorada, o

que dificulta a participação maciça de empresas em pesquisas com esta finalidade. De acordo

com Bellen (2002), a melhor opção para alcançar o equilíbrio do Triple Bottom Line é a

aplicação de sistemas de indicadores ou ferramentas de avaliação que procuram mensurar a

sustentabilidade.

As discussões científicas sobre indicadores de sustentabilidade foi desencadeada, na

opinião de Veiga (2010), há quase quarenta anos por um trabalho “seminal” de William D.

Nordhaus e James Tobin publicado em 1972. Embora o debate científico sobre esses

indicadores no mundo corporativo seja mais recente.

15

O desafio posto em relação aos indicadores de sustentabilidade empresarial é

estabelecer critérios de escolha para tais indicadores, pois não existem bases conceituais que

determinem quais os impactos gerados e como estes indicadores devem ser tratados (SIENA

2008). Muito embora se aceite a ideia de que a sustentabilidade exige mesmo uma trinca de

indicadores, haja vista que só poderá ser bem avaliada se houver medidas simultâneas da

dimensão ambiental, do desempenho econômico e da qualidade de vida das pessoas.

Nesse aspecto, várias pesquisas foram desenvolvidas. Pacheco (2001) demonstrou a

relevância da inserção de indicadores de desempenho relacionados aos objetivos estratégicos

para o alcance do sucesso do sistema de gestão socioambiental. Atkinson e Hamilton (1996),

Imd (1996), Ditz e Ranganathan (1997), Tyteca et al. (1997), Spangenberg e Bonniot (1998) e

Gasparini (2003) debateram os critérios para definição de indicadores de desempenho

socioambiental. A capacidade de uma empresa mensurar os seus impactos socioambientais

também tem sido apontada como um caminho para se obter vantagem competitiva frente aos

concorrentes e superar os desafios impostos pelo ambiente atual.

Para o setor elétrico esse desafio é ainda maior, pois na opinião de Streimikiene e

Sivickas (2008) a criação de indicadores de sustentabilidade para os futuros investimentos no

setor energético é uma necessidade real e de grande importância para a tomada de decisão. As

empresas do setor elétrico têm implementado iniciativas com o objetivo de adequar suas

estratégias às novas demandas da sociedade de adotar medidas sustentáveis em suas ações

operacionais, assim como também para atender as exigências de órgãos reguladores.

1.1 Tema e especificação do problema

A fundamentação teórica deste trabalho apresenta conceitos de indicadores

organizacionais e de sustentabilidade e categorias existentes de indicadores de

sustentabilidade que podem ser a aplicados em empresas de qualquer segmento e tamanho ou

especificamente em empresas do setor elétrico. O principal problema relativo aos conceitos

abordados é a falta de definição de metodologias de avaliação da sustentabilidade, apesar de

vários autores demonstrarem a necessidade de desenvolvimento de metodologias que façam

essa avaliação.

Diante do exposto, a pesquisa se propõe a responder ao seguinte problema de

pesquisa:

Quais os componentes de um sistema de indicadores de desempenho

socioambiental para uma empresa distribuidora de energia elétrica?

16

1.2 Objetivos

O objetivo geral desta pesquisa é descrever os componentes de um sistema de

indicadores de desempenho socioambiental para uma empresa distribuidora de energia

elétrica.

A pesquisa foi desenvolvida através da análise de materiais teóricos disponíveis sobre

os temas indicadores organizacionais, indicadores de sustentabilidade e da caracterização do

perfil do setor elétrico brasileiro. Para consolidar e validar o sistema de indicadores de

desempenho sociambiental para uma distribuidora de energia elétrica, foi realizado estudo de

caso na Companhia de Eletricidade do Estado da Bahia (Coelba).

Para responder ao problema da pesquisa foram definidos alguns objetivos específicos,

tais como:

1. Discutir sobre os indicadores de desempenho organizacional;

2. Caracterizar o setor elétrico brasileiro;

3. Caracterizar os indicadores de desempenho socioambiental;

4. Apresentar os componentes do sistema de indicadores de desempenho

socioambiental para uma distribuidora de energia elétrica;

5. Analisar o sistema de indicadores de desempenho socioambiental adotado pela

Coelba, a partir do modelo proposto.

1.3 Justificativas

O tema sustentabilidade tem tomado cada vez mais espaço no mundo globalizado,

refletindo em mudanças nos cenários político, social e econômico e impactando nas

estratégias empresariais. Neste contexto, as empresas têm um papel fundamental, uma vez que

a atividade produtiva possui grande impacto ambiental, social e econômico sobre a sociedade

como um todo.

Para avaliar os resultados das ações rumo à sustentabilidade faz-se necessária a

utilização de ferramentas de mensuração, sendo que os mais utilizados são os indicadores de

sustentabilidade corporativa. Os resultados da maioria dos trabalhos desenvolvidos sobre

ferramentas de mensuração apresentam um aspecto em comum: a necessidade das

organizações desenvolverem instrumentos de gestão que possibilitem um desenvolvimento

17

sustentável tem exigido novas competências de seus mecanismos de controle para que as

empresas traduzam suas estratégias no campo social em ações.

Empresas do setor elétrico têm implementado iniciativas com o objetivo de adequar

suas práticas às novas demandas da sociedade e consolidar sua sustentabilidade. Entretanto, a

complexidade que caracteriza esse tema transforma a integração dessas práticas e o

alinhamento dessas iniciativas com seu posicionamento estratégico em um grande desafio a

ser superado pelas empresas. Ainda não se observa no setor elétrico brasileiro soluções que

demonstrem resultados significativos e consistentes no alinhamento de práticas relacionadas

ao tema sustentabilidade. De forma geral, os programas e projetos relacionados a esse tema

não se encontram integrados dentro das empresas e algumas vezes, mostram-se desvinculados

do seu posicionamento estratégico.

Em função desse cenário, esta pesquisa propõe apresentar um sistema de indicadores

de desempenho socioambiental aplicado à uma distribuidora de energia elétrica que permita

integrar as práticas de sustentabilidade à estratégia de negócios. A partir da pesquisa,

pretende-se realizar uma análise profunda das práticas e mecanismos utilizados pela Coelba

para o tratamento do tema sustentabilidade.

A construção do sistema, além de representar uma contribuição teórica para os estudos

sobre o tema sustentabilidade, considerando a natureza sistêmica e adaptativa de uma

distribuidora de energia elétrica, permitirá à empresa identificar soluções para minimizar os

impactos gerados por suas atividades e direcionar os seus investimentos, considerando os

interesses de suas principais partes interessadas. Tal abordagem representa uma contribuição

importante e original para o avanço do tema na Coelba e do próprio setor.

1.4 Estrutura da dissertação

Para abordar o tema apresentado, esta pesquisa foi estruturada da seguinte forma:

O primeiro capítulo demonstra, de forma geral, o tema selecionado para a pesquisa,

apresentando o problema, o objetivo geral, os objetivos específicos, a justificativa e a

estrutura da dissertação.

O capítulo seguinte trata do referencial teórico que fundamenta toda a pesquisa. A

primeira parte deste capítulo procura evidenciar os conceitos adotados de indicadores

organizacionais no decorrer dos anos e a sua importância para o monitoramento dos

resultados alcançados pelas empresas e para a tomada de decisão. A segunda parte aborda os

conceitos adotados de indicadores de sustentabilidade e a importância da sua aplicação na

18

gestão empresarial para o alcance do equilíbrio entre as dimensões econômica, social e

ambiental. Aqui também são apresentadas e comparadas algumas diretrizes e ferramentas de

gestão utilizadas para a gestão da sustentabilidade, podendo ser citadas: GRI, Indicadores

Ethos, Pacto Global, Objetivos do Milênio, Ibase e NBC T15.

Ainda no referencial teórico, é feita a caracterização do setor elétrico brasileiro com a

finalidade de apresentar os indicadores de sustentabilidade aplicados às empresas deste

segmento. É a partir da observação e análise das iniciativas setoriais que foi construído o

sistema de indicadores de desempenho socioambiental para uma empresa distribuidora de

energia elétrica.

O capítulo três descreve a metodologia empregada nesta pesquisa, apresentando a

classificação da pesquisa, os procedimentos metodológicos adotados, a delimitação e o escopo

da pesquisa, as técnicas empregadas para coleta e análise de dados, além das limitações

identificadas.

O capítulo quatro apresenta o sistema de indicadores socioambientais e os resultados

de sua aplicação na Companhia de Eletricidade do Estado da Bahia. Para contextualizar a

empresa são apresentadas as metodologias utilizadas para efetuar a gestão dos processos e a

gestão da responsabilidade social. Nesse capítulo são descritas as etapas existentes para a

aplicação do sistema, abrangendo desde as ferramentas utilizadas para a avaliação da

sustentabilidade, os métodos aplicados para priorizar os indicadores e os resultados

alcançados. Também procura discutir algumas considerações importantes que surgiram no

decorrer do estudo de caso que devem ser atentamente observadas a partir da realização de

novos estudos, teóricos ou práticos, que são sugeridos no final desta pesquisa.

No quinto capítulo são apresentadas as conclusões da pesquisa.

19

2. FUNDAMENTAÇÃO TEÓRICA

Este capítulo tem como proposta atender a três objetivos específicos da pesquisa:

caracterizar os indicadores de desempenho organizacional e indicadores de desempenho

socioambiental, aqui chamados de indicadores de sustentabilidade, além de caracterizar o

setor elétrico brasileiro.

O conteúdo contempla a conceituação de indicadores organizacionais, suas

classificações quanto aos tipos existentes e aos critérios para a sua definição, além da

conceituação de indicadores de sustentabilidade e apresentação das respectivas categorias,

dando ênfase aos indicadores de sustentabilidade aplicados às empresas do setor elétrico.

2.1 Indicadores de Desempenho Organizacional

De acordo com publicações como as do Programa das Nações Unidas para o

Desenvolvimento (PNUD/ONU) (2009), da Fundação Nacional da Qualidade (FNQ) (2009),

e do Instituto Brasileiro de Geografia e Estatística (IBGE) (2012), há uma crescente tendência

à medição de desempenho organizacional por intermédio da utilização de indicadores.

Indicadores são dados ou informações numéricas que quantificam as entradas

(recursos ou insumos), saídas (produtos) e o desempenho de processos, produtos da

organização como um todo. A forma de avaliar, isto é, de medir os resultados,

traduz-se em indicadores. (FNQ, 2009)

A Organização para a Cooperação e Desenvolvimento Econômico (OECD) afirma

que um indicador deve ser entendido como um parâmetro, ou valor derivado de

parâmetros que apontam e fornecem informações sobre o estado de um fenômeno,

com uma extensão significativa (OECD, 2008).

Driva, Pawar e Menon (2000) defendem que os indicadores são medidas internas que

focam na comparação de atividades e processos para prever as operações e o alcance das

metas estabelecidas. No mesmo sentido estão Drongelen, Nixon e Pearson (2000) que

classificam os indicadores de desempenho como variáveis que indicam a efetividade e

eficiência do processo, sistema, ou parte de um sistema, comparado a um valor de referência.

Os indicadores são instrumentos que permitem a obtenção de informações sobre uma

dada realidade, tendo como característica principal poder sintetizar diversas informações,

20

retendo apenas o significado essencial dos aspectos analisados (MITCHELL, 2012). A

utilização de indicadores é uma maneira intuitiva de monitorar complexos sistemas que a

sociedade considera importante e que sejam necessários controlar (MEADOWS, 1998).

Hammond et al. (1995) afirmam que os indicadores podem comunicar ou informar

sobre o progresso em direção a uma determinada meta, mas também podem ser entendidos

como um recurso que deixa mais perceptível uma tendência ou um fenômeno que não seja

imediatamente detectável.

Kaplan e Norton (1997) ratificam que se o desempenho não está sendo medido, ele

não está sendo gerenciado; e acrescentam que se a empresa quiser sobreviver e prosperar na

era da informação deve utilizar-se de um sistema de gestão e medição de desempenho

derivados de suas estratégias.

Os indicadores de desempenho devem ser desenvolvidos para fornecer base para

tomada de decisão em todos os níveis (AGENDA 21, 1995). Se os resultados não forem

avaliados, não há como distinguir sucesso de insucesso (OSBORNE; GAEBLER, 1994).

Deming (1992) já afirmava que não se gerencia o que não se mede, não se mede o que não se

define, não se define o que não se entende, não há sucesso no que não se gerencia.

Para um gerenciamento eficaz, Rummler e Brache (1992) consideram a medição o

ingrediente chave, pois a sua ausência influencia tanto o desempenho das organizações, como

também afeta de maneira significativa o desempenho humano, e explicitam:

• “sem medição, o desempenho não está sendo gerenciado;

• sem medição, não se pode identificar adequadamente os problemas, nem

estabelecer um conjunto de prioridades;

• sem medição, as pessoas não podem compreender totalmente o que se espera delas;

• sem medição, as pessoas não têm certeza de que seu desempenho é adequado ou

não;

• sem medição, não pode haver uma base objetiva e equitativa para recompensas

(como aumentos, bônus, promoções) ou punições (como ações disciplinares,

rebaixamento, demissão);

• sem medição, não há gatilho para as ações de aperfeiçoamento do desempenho;

• sem medição, o gerenciamento é um conjunto de adivinhações desordenadas”.

Bellen (2004) alerta que, mesmo sendo um modelo da realidade, os indicadores não

podem ser considerados a própria realidade; portanto, devem ser analiticamente legítimos e

construídos dentro de uma metodologia coerente de mensuração.

21

Um dos grandes desafios é transformar os dados existentes em informações que

possibilitem a tomada de decisão, que gerem ações técnicas e gerenciais nos processos

controlados. Um sistema de medição não garante, por si só, um desempenho excelente. É

necessária a integração de várias partes, tais como coleta, armazenagem, tratamento dos dados

e análise sistemática dos dados existentes. O conjunto das partes que compõem um sistema de

medição é idealizado, desenvolvido, inspirado, influenciado e deve refletir a estratégia da

organização. (SINK e TUTTLE, 1993)

Uma ação que deve ser evitada é a de medir tudo o que for possível, importante ou

não, pois desta forma as medidas acabarão competindo entre si, e por fim, comprometendo a

efetividade das próprias medidas. Contudo, o importante não é identificar o que pode ser

medido, mas identificar, sem redundância, o que é necessário medir, para se concentrar

naquilo que é absolutamente vital (NEELY; POWELL, 2004).

Nesse sentido, na opinião de Kaplan e Norton (1997), os indicadores devem possuir

uma forte vinculação com a visão e com a estratégia da empresa e focalizar as medidas de

desempenho organizacional a partir de quatro dimensões:

• perspectiva financeira, segundo a visão dos acionistas;

• perspectiva do cliente, de acordo com satisfação e retenção de segmentos de

clientes;

• perspectiva dos processos, direcionados para satisfação dos acionistas e dos

clientes;

• perspectiva de aprendizado e crescimento, conforme a capacidade de mudar e

melhorar a partir das pessoas, dos sistemas e dos procedimentos organizacionais.

Hronec (1993) advoga que a característica que deve ser considerada para a seleção de

um indicador é a sua associação com a atividade chave do processo ou da organização.

Para definir um indicador, muitas empresas utilizam a técnica conhecida como

SMART que resume recomendações internacionais. Ela surgiu como uma ferramenta para

auxílio na definição e avaliação da qualidade dos objetivos. A sigla inglesa SMART, que

representa os requisitos da técnica, significa:

• Specific (específico / seletivos): Os indicadores devem ser específicos para explicar

claramente o que deverá ser medido, para se atingir o resultado pretendido, além de

ser compreendidos por todos da empresa;

• Measurable (mensurável): Os indicadores devem ser quantificáveis, baseados em

dados que podem ser documentados, comparados e rastreados;

22

• Achievable (alcançável): Os indicadores devem estar alinhados às estratégias e

prioridades da organização, com recursos financeiros e humanos disponíveis;

• Realistic (realista): Os indicadores devem ser ambiciosos, mas devem ser possíveis de

alcançar;

• Time-bound (com prazo determinado): Cada indicador deve ter um tempo estabelecido

e viável para coleta de dados e medição.

A Organização das Nações Unidas (ONU) (2001) estabelece alguns princípios para a

implantação de um sistema de indicadores ambiental, todavia, pode ser utilizado para a

definição de indicadores com foco social e econômico, com as devidas particularidades.

• Relevância: Os indicadores devem refletir adequadamente os principais aspectos e

impactos ambientais da empresa e devem ser selecionados pelos responsáveis pelo

controle, monitoramento e estabelecimento dos objetivos. A informação só deve ser

recolhida se for utilizada;

• Clareza: Os indicadores devem ser claros e atender à necessidade de quem for utilizar

a informação. Se os indicadores se tornarem muito complexos, por exemplo,

agregando vários itens através de cálculos matemáticos complexos, perde-se a clareza

do seu significado;

• Orientação por objetivos: Os indicadores devem corresponder aos objetivos de

melhoria ambiental;

• Consistência: Os indicadores devem possuir método de cálculo consistente com o

sistema de informação e indicadores financeiros;

• Comparabilidade: Os indicadores devem permitir a comparação ao longo do tempo e

com outras unidades;

• Perspectiva completa: O conjunto de indicadores selecionado para a gestão da empresa

deve cobrir todas as áreas e impactos das atividades;

• Continuidade: Os indicadores tornam-se mais significativos se forem monitorizados

com o mesmo método no decorrer dos anos.

Já Tironi et al. (1991), defendem que um indicador deve atender aos seguintes

requisitos:

• Simplicidade – deve ser facilmente compreendido por todos os envolvidos;

• Baixo custo – a obtenção do indicador deve ter um custo baixo, inferior ao benefício

que produz;

23

• Seletividade – deve se referir às etapas, aspectos, atividades e resultados essenciais ou

críticos do processo, serviço ou produto;

• Representatividade – deve representar a atividade, processo ou resultado a que se

refere, inclusive em termos estatísticos;

• Rastreabilidade – a forma de obtenção do indicador e os dados coletados devem poder

ser verificados;

• Facilidade na obtenção – as informações que compõem o indicador devem ser

adquiridas facilmente;

• Estabilidade – deve ser gerado com base em procedimentos rotineiros, que perdurem

ao longo do tempo.

O autor complementa que conforme as necessidades de informação da empresa e a sua

estrutura de organização e decisão, as medidas de desempenho podem estar agregadas de

diferentes maneiras. Dessa forma, os indicadores são determinados em função do processo ou

do produto e dos níveis de controle e avaliação existentes.

Kaplan e Norton (1997) classificam os indicadores de desempenho em indicadores de

resultado e vetores de desempenho. Os indicadores de resultado são aqueles que, indicam se

os objetivos maiores da estratégia estão gerando os resultados desejados, enquanto que, os

vetores de desempenho, refletem a singularidade da estratégia e fornecem informações para as

empresas sobre previsões e tendências. Já Hronec (1993) e Lantelme et al. (2001) classificam

os indicadores em indicador de produto, que avalia se as características do produto atendem

aos requisitos do cliente e indicador de processo, que avalia se as características do processo

atendem as necessidades do cliente, ou seja, os requisitos. Por outro lado, Alárcon et al. (2001

apud COSTA, 2003) classificam como indicadores de processo, aqueles que possuem o

objetivo de medir o desempenho dos processos mais importantes da empresa, seja avaliando

atendimento aos requisitos do processo ou do produto gerado. Os indicadores também são

classificados por este autor como indicadores de resultados, que tentam medir o nível de

sucesso atingido pelo empreendimento e indicadores variáveis, que indicam as decisões

estratégicas e decisões que não são referentes aos processos, mas que afetam o desempenho

da empresa ou do empreendimento.

Juran (1995) defini processo como sendo uma série sistemática de ações direcionadas

para a consecução de uma meta. De forma similar, Paladini (1990) e Garvin (1998)

classificam processo como o conjunto de condições, ou causas que, agindo juntas, geram um

resultado. Já para Cruz (2003), processo é o conjunto de atividades que tem por objetivo

24

transformar insumos (entradas), adicionando-lhes valor por meio de procedimentos, em bens

ou serviços (saídas) que serão entregues e devem atender aos clientes.

Gonçalves (2000) apresenta três categorias básicas de processos:

• Processos de negócios, que estão ligados ao funcionamento básico das empresas em

suas áreas de atuação e são suportados por outros processos internos, resultando em

um produto ou serviço a um cliente externo;

• Processos organizacionais, que são centralizados na organização. São imperceptíveis

ao cliente externo, mas são essenciais, garantindo o suporte adequado aos processos de

negócio;

• Processos gerenciais, que são focalizados nos gerentes e nas suas relações e incluem as

ações de medição e ajuste do desempenho da organização.

Para Almeida (2002), definir um processo é importante, mas não é suficiente, sendo

necessário gerenciá-lo. Para isso apresenta algumas fases para seu gerenciamento: escolha do

processo, seleção das equipes de melhoria, preparação do processo e operação do processo

• Escolha do processo - relacionar os processos que apresentem potencial de geração de

benefícios para a empresa;

• Seleção das equipes de melhoria – tem como objetivo trabalhar na melhoria contínua

dos processos;

• Preparação do processo – nesta etapa são definidas a missão da equipe de melhoria,

com orientação geral das ações que serão tomadas em todos os setores envolvidos; a

revisão do macrofluxo operacional do processo para demonstrar a visão global do

processo que está sendo executado; a análise das atividades, com o detalhamento de

cada atividade apresentada, com entradas, processamento e saídas e a definição dos

indicadores de desempenho utilizados para medir a efetividade do processo;

• Operação do processo, através da implementação das propostas apresentadas pela

equipe de melhoria;

Para facilitar o entendimento sobre os diversos conceitos de indicadores abordados

nesse capítulo, foi elaborado o Quadro 1, que apresenta um resumo de alguns autores com as

suas respectivas ideias.

25

Quadro 1 - Resumo dos conceitos de indicadores Autor Ano Principais Ideias

Hronec 1993 Demonstram os sinais vitais da organização através das atividades chave dos processos.

Hammond 1995 Informam sobre o progresso em direção a uma determinada meta.

Kaplan e Norton 1997 Medição de desempenho vinculada à visão e à estratégia da empresa.

Driva, Pawar e Menon 2000 Medidas internas que apoiam o alcance das metas estabelecidas.

Drongelen, Nixon e Pearson

2000 Indicam a efetividade e eficiência do processo.

OECD 2008 Fornecem informações sobre o estado de um fenômeno.

FNQ 2009 Forma de avaliar, isto é, de medir os resultados. Mitchell 2012 Instrumentos que demonstram o significado essencial

dos aspectos analisados.

Fonte: Desenvolvido pelo autor

Apesar do Quadro 1 demonstrar os conceitos através de uma evolução cronológica,

não são observadas diferenças significativas nas ideias centrais dos autores apresentados. Para

tanto, a metodologia que será apresentada nos próximos capítulos está mais relacionado aos

conceitos de indicadores adotados pelos autores Hronec (1993) e Kaplan e Norton (1997)

quando os mesmos abordam a necessidade de análise de processos chaves e alinhamento à

visão e estratégia da empresa.

2.2 Indicadores de Sustentabilidade

De acordo com Meadows (1998) os indicadores são parte de um sistema de

informação sobre o desenvolvimento sustentável, que deve coletar e gerenciar informações e

fornecê-las para a ferramenta de avaliação e tomada de decisão. No mesmo sentido, Gallopin

(1996) considera como função básica dos indicadores de desenvolvimento sustentável apoiar

e melhorar a política ambiental e o processo de tomada de decisão em diferentes níveis, sendo

o maior nível o global ou internacional. Neste contexto, as convenções internacionais

referentes a temas específicos como clima, biodiversidade, pobreza, educação podem ter o

auxílio de indicadores para o processo decisório, legitimando as próprias convenções.

Hardi e Barg (1997 apud BELLEN, 2002) afirmam que existem diversas razões para

medir o progresso em direção à sustentabilidade, desde a criação de um comprometimento

26

acerca da utilização de recursos naturais de uma maneira mais justa até o compromisso de um

governo mais eficiente no que se refere à relação sociedade e meio ambiente.

Segundo o relatório Sustainable Measures (2012), os indicadores de sustentabilidade

são diferentes dos indicadores tradicionais de progresso ambiental, social e econômico, pois

estes medem as mudanças de um aspecto como se fosse inteiramente independente dos

demais. A sustentabilidade requer uma visão integrada do mundo, com indicadores

multidimensionais que mostrem as inter-relações entre a economia, o meio ambiente e a

sociedade. Gallopin (1996) afirma que existe a necessidade de identificar as interligações

entre os diversos aspectos relacionados ao conceito do desenvolvimento sustentável. A partir

da identificação destas conexões deve-se procurar soluções integradas para problemas que

estão relacionados

Bellen (2004) entende como a melhor opção para alcançar o equilíbrio entre as

dimensões econômica, social e ambiental o desenvolvimento e aplicação de sistemas de

indicadores ou ferramentas de avaliação que procuram mensurar a sustentabilidade.

Entretanto, a complexidade do conceito de desenvolvimento sustentável, com suas múltiplas

dimensões e abordagens, e a dificuldade de estabelecer indicadores adequados, tem

dificultado a utilização mais consciente e adequada destas ferramentas.

Rutherford (1997 apud STROBEL, 2005)l e Kelly (1998) afirmam que um problema

preliminar na definição de indicadores de sustentabilidade é que diferentes culturas e

diferentes grupos tendem a definir sustentabilidade em termos de sua visão de mundo e de

seus propósitos e interesses.

Para Dahl (2002) existem dois desafios no processo de definição de indicadores para a

sustentabilidade. O primeiro é a necessidade de considerar a dinâmica da sustentabilidade por

meio dos indicadores e o segundo desafio é transmitir um conceito de desenvolvimento que

vá além do aspecto econômico. O principal objetivo na definição desses indicadores deve ser

a redução da distância entre o conceito abstrato e a tomada diária de decisões no processo de

desenvolvimento.

A sustentabilidade está relacionada com a qualidade de vida social, se os sistemas

econômico, social e ambiental estiverem provendo ambiente saudável, produtivo e pleno aos

residentes de uma comunidade, no presente e no futuro (SUSTAINABLE MEASURES,

2012).

Segundo Siena (2008) a materialização do desenvolvimento sustentável é dificultada

no momento de estabelecer os critérios de escolha dos indicadores de sustentabilidade

disponíveis no mercado, pois não existem bases conceituais que determinem quais os

27

impactos gerados e como estes indicadores devem ser tratados. Os principais modelos,

metodologias e experiências de construção de indicadores de sustentabilidade necessitam de

verificação e do estabelecimento de parâmetros e critérios em sua moldagem, pois se verifica

uma grande diversidade de abordagens, com diferentes ênfases. Os indicadores devem

cumprir o seu papel de municiar, induzir e fomentar políticas e decisões bem estruturadas e

fundamentadas. (Tayra e Ribeiro, 2006).

Também para Meadows (1998), um dos principais problemas relacionados aos

indicadores é a sua seleção. Um processo que leve à seleção de indicadores inadequados

conduz a um sistema com problemas. Os indicadores também podem levar a sociedade a uma

percepção falsamente positiva da realidade quando mal formulados ou baseados em modelos

não confiáveis. Os indicadores não são a realidade, não são completos, e não contêm todos os

elementos da realidade, com toda sua diversidade e possibilidades. A autora afirma que a

utilização de indicadores é uma maneira intuitiva de monitorar complexos sistemas que a

sociedade considera importante e que seja necessário controlar.

No mesmo contexto, Bossel (1999) argumenta que um dos limitantes de indicadores

de sustentabilidade é a perda de informação vital. Segundo ele, é necessário mais do que um

indicador para capturar os aspectos mais importantes de uma situação. O autor considera as

abordagens atuais inadequadas na medida em que não analisam o conjunto total de problemas

complexos.

Tomando como exemplo o indicador Produto Interno Bruto (PIB), que mede

especificamente o bem-estar econômico de um país. Este indicador pode estar excelente,

enquanto que a saúde está em condições precárias. Tentar guiar uma sociedade complexa

baseado apenas num indicador como o PIB é como pilotar um 747 somente por meio de um

instrumento no painel. Imagine se o seu médico, na hora do check up, não fizer mais do que

um exame de pressão (SUSTAINABLE MEASURES, 2010 apud FILHO, 2010).

Gallopin (1996) ressalta a importância da participação dos stakeholders. A

participação constitui elemento fundamental e requerido na utilização de sistemas de

indicadores, tanto em termos de políticas públicas como em termos da sociedade civil,

reforçando a legitimidade dos próprios sistemas, a construção do conhecimento e a tomada de

consciência acerca da realidade ambiental. Com a mesma linha Jesinghaus (1999) considera a

situação ótima, aquela em que a comunidade seleciona as questões prioritárias num processo

participativo, envolvendo vários atores, e incorpora estas questões num sistema desenvolvido

por especialistas.

28

Gallopin (1996) sugere que sistemas de indicadores de desenvolvimento sustentável

sigam alguns requisitos universais:

• Os valores dos indicadores devem ser mensuráveis (ou observáveis);

• Deve existir disponibilidade dos dados;

• A metodologia para a coleta e o processamento dos dados, bem como para a

construção dos indicadores, deve ser limpa, transparente e padronizada;

• Os meios para construir e monitorar os indicadores devem estar disponíveis,

incluindo capacidade financeira, humana e técnica;

• Os indicadores ou grupo de indicadores devem ser financeiramente viáveis e deve

existir aceitação política dos indicadores no nível adequado; indicadores não

legitimados pelos tomadores de decisão são incapazes de influenciar as decisões.

No processo de construção de indicadores de Desenvolvimento Sustentável, Quiroga-

Martinez (2003) identificou três gerações:

a) Primeira geração: indicadores ambientais clássicos que não incorporam inter-

relações entre os componentes de um sistema.

b) Segunda geração: os indicadores são compostos por quatro dimensões: econômica,

social, institucional e ambiental, mas não estabelecem vinculações entre os temas.

c) Terceira geração: compreende os indicadores sinérgicos e transversais, que

incorporam simultaneamente vários atributos ou dimensões do Desenvolvimento

Sustentável.

O Índice de Bem-Estar Econômico Sustentável (IBES), desenvolvida por Daly e Cobb

(1989) possui similaridade conceitual com a terceira geração identificada por Quiroga-

Martinez.

Para Van Bellen (2008) e Tayra e Ribeiro (2006), os indicadores foram organizados

segundo quatro dimensões do desenvolvimento sustentável: a social, a econômica, a

ambiental e a institucional, entre as quais é possível incorporar uma quantidade imensa de

variáveis, sendo necessário definir pesos a eles conforme a importância que se pretender dar a

cada um e relacioná-los. Conforme Köckler (2008), os indicadores podem ser específicos a

um determinado local ou podem ter uma representação universal, podem ser destinados a um

usuário ou a diferentes usuários, podem ser condensados em um indicador ou pode-se

apresentar um conjunto deles.

29

Diversos métodos já foram criados objetivando a mensuração da sustentabilidade

através de indicadores que muitas vezes se complementam. Contudo, observa-se que existem

alguns problemas em comum que se baseiam na fragilidade da concepção conceitual,

fragilidade dos critérios de escolha das variáveis representativas, falta de critérios claros de

integração dos dados e baixa relevância dos dados utilizados.

O objetivo de se mensurar a sustentabilidade de uma sociedade, de uma comunidade

ou de uma organização não é simples nem estática. A definição de indicadores deve ser bem

estudada e flexível para que o conjunto de indicadores seja alterado na medida em que a

realidade necessite.

Várias proposições para definir conjuntos de indicadores de desenvolvimento

sustentável estão sendo desenvolvidas, testadas e aperfeiçoadas. No entanto, não existe

metodologia consolidada. Uma das lacunas diz respeito ao sistema de agregação de dados:

como escolher e priorizar ou ponderar dimensões e aspectos para, ao final, expressar o

resultado em índice de desenvolvimento sustentável.

Neste sentido a próxima seção procura apresentar algumas ferramentas existentes para

avaliação da sustentabilidade.

2.3 Modelos de Indicadores

As pesquisas e a prática organizacional demonstram que definir e classificar um

conjunto de indicadores, que permita a empresa medir e acompanhar o desempenho de suas

ações para proteger e recuperar o meio ambiente, e respeitar os direitos humanos, é uma tarefa

muito complexa. Por essa razão, muitas instituições relacionadas às questões sociais e

ambientais estão definindo princípios e diretrizes e ferramentas de gestão para orientar na

definição desses indicadores. Essa iniciativa também contribui para que as empresas trilhem o

caminho da responsabilidade social e do desenvolvimento sustentável, entendido este como

integrador das dimensões econômicas, sociais e ambientais que cercam as atividades

humanas. Outro desafio é mostrar para as empresas que estas ferramentas são compatíveis

com as várias instâncias da gestão e se aplicam individualmente a cada uma das dimensões da

sustentabilidade. Nesta pesquisa serão listadas apenas algumas diretrizes e ferramentas de

gestão, dando um foco maior nos que são adotados na gestão da empresa em que o estudo de

caso foi aplicado.

30

De acordo com a Global Reporting Initiative (GRI, 2006) os indicadores são

classificados com base nas diretrizes: aspectos sociais, econômicos e ambientais,

evidenciação de políticas, estratégias e sistemas de gestão, cujo objetivo é descrever os

impactos econômicos, ambientais e sociais (trippe boton line) de uma organização, incluindo

informações positivas e negativas.

O Instituo Ethos classifica os indicadores em sete temas: 1) valores, transparência e

governança; 2) público interno; 3) meio ambiente; 4) fornecedores; 5) consumidores e

clientes; 6) comunidade; e 7) governo e sociedade. Esses indicadores estão sendo utilizados

por um número cada vez maior de empresas brasileiras e vêm se destacando como a principal

ferramenta de diagnóstico, planejamento e monitoramento das práticas de sustentabilidade e

responsabilidade social das empresas e para o engajamento de suas partes interessadas.

Observa-se que algumas empresas têm definido um conjunto de indicadores para

atender tanto ao Global Compact, cujo propósito é respeitar e difundir os dez princípios

relacionados com: direitos humanos, direito do trabalho, proteção ambiental e contra a

corrupção, quanto aos Objetivos de Desenvolvimento do Milênio que tem como principal

foco o desenvolvimento e a erradicação da pobreza no mundo.

Enquanto que o Instituto Brasileiro de Análises Sociais e Econômicas (Ibase) agrupa

os indicadores em: indicadores sociais internos, indicadores sociais externos, indicadores

ambientais, indicadores do corpo funcional, informações relevantes quanto ao exercício da

cidadania empresarial e outras informações, a Norma Brasileira de Contabilidade – NBC T15

não estabelece diretrizes ou mesmo princípios para a definição de indicadores de desempenho

ambiental. A norma “estabelece procedimentos para a evidenciação de natureza social e

ambiental, com o objetivo de demonstrar à sociedade a participação e a responsabilidade

social da entidade”, definindo que a Demonstração de Informações de Natureza Social e

Ambiental deve ser apresentada com informações do exercício atual e anterior, para que seja

possível realizar uma comparação entre os exercícios. A Norma segmenta as informações nas

três dimensões da sustentabilidade: econômica, social (interno e externo) e meio ambiente.

Conforme demonstrado, existem muitas iniciativas de construção de indicadores de

sustentabilidade, sendo necessário o controle de inúmeras informações para controlá-los.

Além disso, em sua grande maioria, não se encontram integrados. Um dos grandes desafios,

para medir a sustentabilidade de uma empresa é identificar os indicadores mais adequados

para aplicação no segmento em que atua, no caso desta pesquisa, setor elétrico. Para isso, é

necessário conhecer mais profundamente as diretrizes e ferramentas utilizadas no modelo de

31

gestão através de indicadores de sustentabilidade que será proposto.

2.3.1 Global Reporting Initiative (GRI)

A GRI é a primeira iniciativa em escala mundial que visa chegar a um consenso a

respeito de uma série de diretrizes de comunicação sobre a responsabilidade social, ambiental

e econômica das empresas. Foi desenvolvida em 1997 a partir de uma parceria entre a

Coalition for Environmentally Responsible Economy (CERES), instituição não-

governamental americana composta por organizações ambientais, de trabalhadores, religiosos,

profissionais de investimento socialmente responsável e investidores institucionais e o

Programa das Nações Unidas para o Meio Ambiente (PNUMA). Seu objetivo é elevar a

qualidade dos relatórios de sustentabilidade a um nível passível de comparação, consistência e

utilidade. (GRI, 2006)

Segundo a Global Reporting Initiative (2006), o relatório deve ser usado de maneira

voluntária pelas organizações que desejam relatar indicadores das dimensões econômicas,

ambientais e sociais de suas atividades. Visa assessorar organizações e grupos de interesse

(stakeholders) na articulação e entendimento das contribuições das empresas ao

desenvolvimento sustentável. Pode ser utilizado tanto como uma referência informal, quanto

para ser comparado a outras empresas.

A Global Reporting Initiative (2006) descreve os princípios e diretrizes que asseguram

qualidade das informações relatadas:

• Materialidade: a materialidade é o limite a partir do qual um tema ou indicador se

torna suficientemente expressivo para ser relatado. Os temas e indicadores

relevantes são os que podem ser considerados importantes por refletir os impactos

econômicos, ambientais e sociais da organização ou por influenciar as decisões dos

stakeholders, devendo, portanto, ser incluídos no relatório;

• Inclusão dos stakeholders: a organização deve identificar e engajar

sistematicamente os stakeholders para compreender seus interesses e expectativas

procedentes e explicar no relatório que medidas foram tomadas em resposta às

mesmas;

• Contexto de sustentabilidade: a organização deve relatar o seu desempenho no

contexto da sustentabilidade (ambiental, social e econômica);

32

• Equilíbrio: a organização deve relatar aspectos positivos e negativos relacionados

ao seu desempenho;

• Comparabilidade: as informações devem ser consistentes e devem permitir

comparabilidade ao longo dos tempos;

• Exatidão: as informações devem ser precisas e permitir que os stakeholders avaliem

o desempenho da organização;

• Periodicidade: a organização deve estabelecer um período para divulgação

sistêmica das informações;

• Clareza: a informação deve estar acessível de forma que atenda ao máximo número

de usuários e mantendo um nível de detalhamento adequado;

• Confiabilidade: a organização deve relatar as informações de forma que permita a

sua rastreabilidade.

As novas diretrizes da GRI incluem um sistema de Níveis de Aplicação cujo objetivo é

demonstrar um caminho para desenvolvimento, expansão e aprofundamento do relatório ao

longo de sucessivos ciclos de relatórios. Há três níveis de aplicação (A, B e C) que designam

de forma crescente a cobertura dos critérios de relatório, sendo A o nível mais alto e C o mais

baixo. Para que uma empresa obtenha algum nível de aplicação com o sinal “+”, como por

exemplo, A+, ela precisa participar de um processo de auditoria das informações relatadas,

comprovando a sua veracidade e adequação aos indicadores propostos pela GRI.

A GRI propõe um conjunto de indicadores organizados nas dimensões econômica,

ambiental e social, subdivididos em categorias, aspectos e em indicadores quantitativos ou

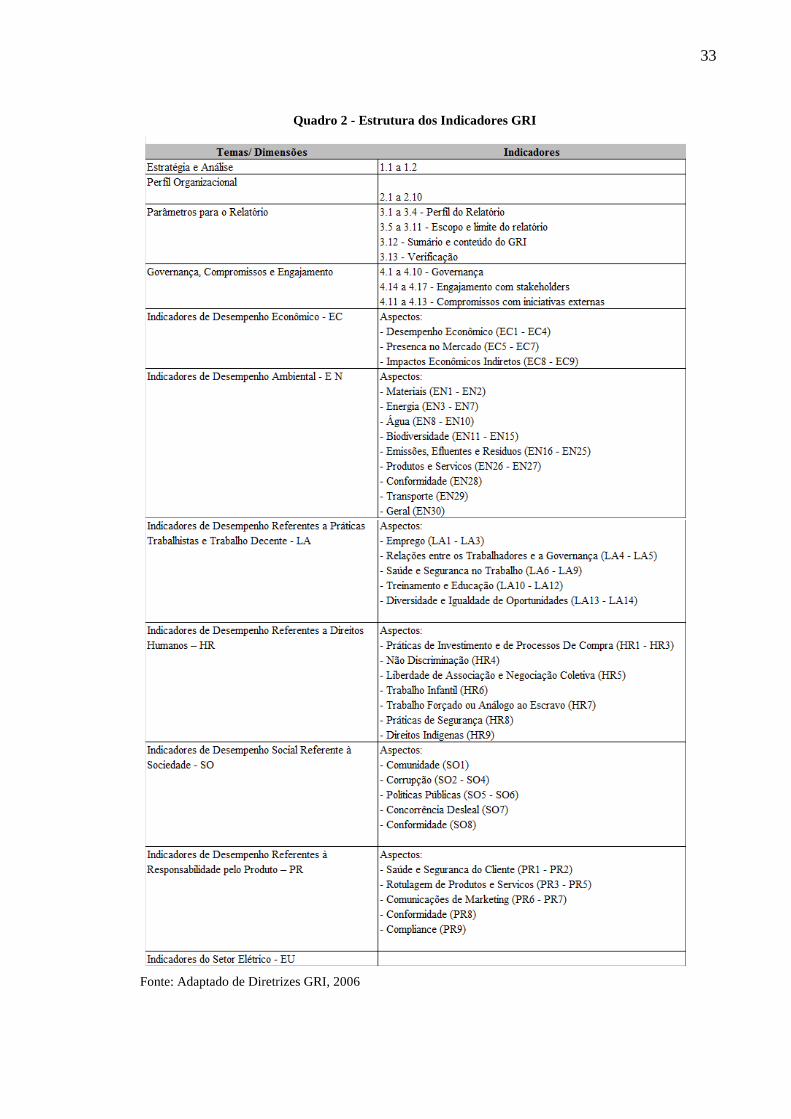

qualitativos, conforme demonstrado no Quadro 2:

33

Quadro 2 - Estrutura dos Indicadores GRI

Fonte: Adaptado de Diretrizes GRI, 2006

34

2.3.2 Indicadores do Instituto Ethos

O Instituto Ethos de Empresas e Responsabilidade Social é uma instituição sem fins

lucrativos, não governamental, fundada em 1998. Seu objetivo é mobilizar, sensibilizar e

ajudar as empresas a gerir seus negócios de forma socialmente responsável, tornando-as

parceiras na construção de uma sociedade sustentável e justa.

O Instituto possui centenas de empresas associadas, muitas de grande relevância

nacional e que empregam milhões de pessoas. As linhas de atuação do Instituto Ethos visam

ampliar o movimento de responsabilidade social, influenciar o mercado e seus atores mais

importantes quanto a prática da responsabilidade social, articular movimentos de

responsabilidade social empresarial com políticas públicas e a produção de informações sobre

este tema.

Seguindo estas linhas de atuação a instituição definiu princípios a serem respeitados

dos quais podem ser destacados a primazia pela ética, diálogo entre as partes interessadas,

transparência, marketing responsável, comunidade de aprendizagem, entre outros. O princípio

do marketing responsável busca o respeito à veracidade das informações, à consistência e a

integralidade das afirmações refletindo valores e estimulando o comportamento ético. Outro

princípio do instituto é a comunidade de aprendizagem, onde se entende que todos são parte

de uma comunidade em processo de aprendizagem e evolução baseada no contínuo

aperfeiçoamento das práticas e processos de gestão das empresas. O diálogo entre as partes

interessadas busca identificar os interesses das partes interessadas de maneira transparente

garantindo a veracidade e objetividade nas informações.

O Instituto Ethos desenvolveu os Indicadores Ethos de Responsabilidade Social

Empresarial em 2000 para servir de ferramenta de autodiagnóstico cuja principal finalidade é

auxiliar as empresas a gerenciarem os impactos sociais e ambientais decorrentes de suas

atividades. Estes indicadores foram elaborados com base na estrutura e conteúdo de relatórios

sociais propostos pela Global Reporting Initiative, pelo Institute of Social and Ethical

Accountability (ISEA) e pelo Modelo de Balanço Social do Instituto Brasileiro de Análises

Sociais e Econômicas.

Os indicadores possuem como principais características:

• Auto-avaliação;

• Utilização essencialmente interna;

35

• Estrutura com foco didático para a reflexão, o aprendizado e a criatividade;

• Fácil compreensão e integração aos processos de gestão da empresa;

• Gerenciamento dos impactos sociais e ambientais;

• Planejamento: parâmetros de políticas e ações.

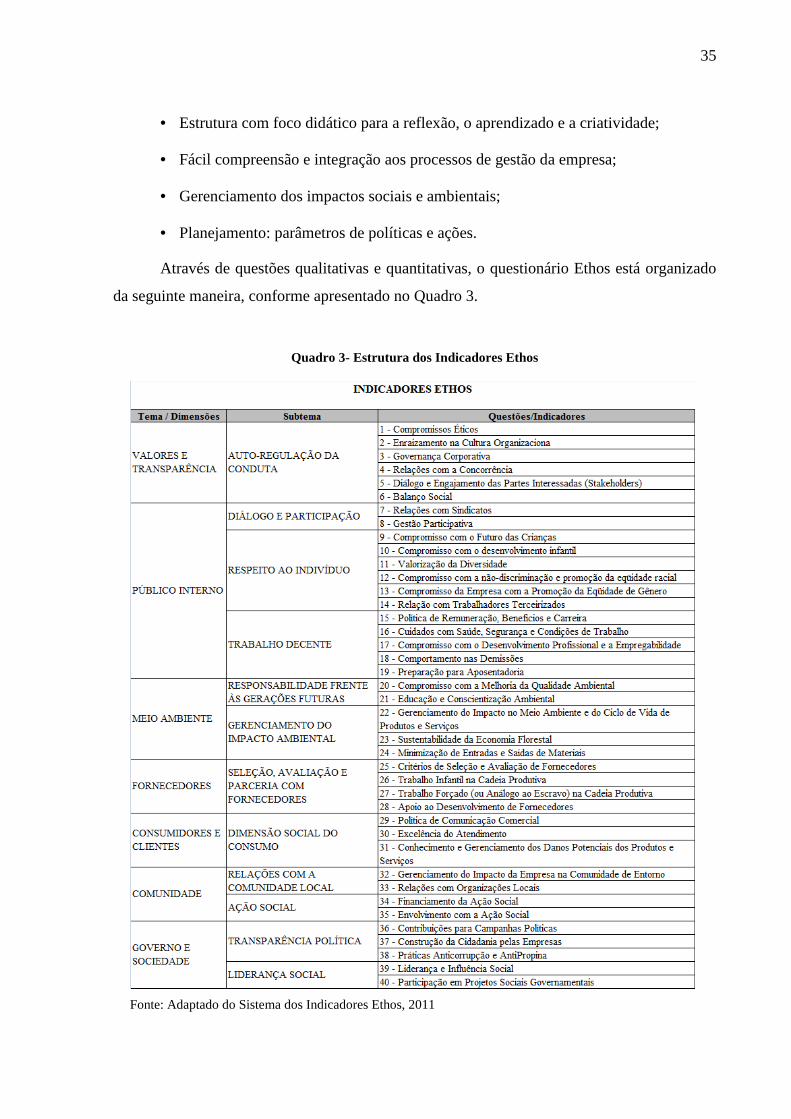

Através de questões qualitativas e quantitativas, o questionário Ethos está organizado

da seguinte maneira, conforme apresentado no Quadro 3.

Quadro 3- Estrutura dos Indicadores Ethos

Fonte: Adaptado do Sistema dos Indicadores Ethos, 2011

36

As questões são organizadas em sete temas que se baseiam nos conceitos estabelecidos

pelo Ethos (2011):

• Valores, Transparência e Governança - Os valores e princípios éticos orientam a

conduta organizacional. A adoção de uma postura clara e transparente fortalece a

legitimidade social das atividades, refletindo positivamente no conjunto de suas

relações com todas as partes interessadas;

• Público Interno - A empresa socialmente responsável além de investir no

desenvolvimento pessoal e profissional de seus empregados, na melhoria das

condições de trabalho e no estreitamento de suas relações com os empregados,

também respeita às culturas locais e as minorias existentes;

• Meio Ambiente - A empresa deve criar um sistema de gestão que assegure que ela

não contribui com a exploração predatória e ilegal das florestas;

• Fornecedores - A empresa socialmente responsável relaciona-se com seus

fornecedores e parceiros, cumprindo os contratos estabelecidos e sendo responsável

pelos atos praticados por toda cadeia de valor para a produção dos seus produtos ou

prestação de serviços;

• Consumidores e Clientes - A responsabilidade social em relação aos clientes e

consumidores exige da empresa o investimento permanente no desenvolvimento de

produtos e serviços confiáveis, que minimizem os riscos de danos à saúde dos

usuários e das pessoas em geral;

• Comunidade – A empresa deve investir na comunidade que está inserida,

respeitando os costumes e culturas locais;

• Governo e Sociedade – A empresa possui papel de formadora de cidadãos e por

isso deve promover programas de conscientização para a cidadania e importância

do voto para seu público interno e comunidade de entorno.

Distribuídos entre esses temas estão quarenta indicadores que permitem fazer a análise

das ações éticas e sociais desenvolvidas por uma organização. Estes indicadores são

desenvolvidos através de questionários aplicados pela própria empresa, que o encaminhará

para o instituto.

A avaliação ocorre de duas formas:

a) O grupo de benchmark/referência - Caracterizado pela definição de empresas que

servirão de referência para comparação dos questionários aplicados. As dez empresas

37

com as maiores notas em performance final dos indicadores farão parte deste grupo,

que pode mudar a cada formulário preenchido.

b) Empresa focalizada – Análise de cada empresa individualmente, comparando

apenas com o máximo de pontos que podem ser obtidos.

Qualquer empresa pode preencher o questionário, independente de seu porte ou ramo

de atuação, sem que haja a necessidade de ser associada ao Instituto. Cada indicador é

formado por uma questão de profundidade e questões binárias ou quantitativas.

Para o Instituto Ethos (2011) o questionário serve também como ferramenta de gestão

e planejamento, permitindo a empresa programar políticas e ações voltadas para o

aprofundamento de seus compromissos sociais.

A criação desses Indicadores Ethos faz parte do esforço do Instituto Ethos na

disseminação da responsabilidade social empresarial no Brasil. Os Indicadores Ethos, ao

mesmo tempo em que servem de instrumento de avaliação para as empresas, reforçam a

tomada de consciência dos empresários e da sociedade brasileira sobre o tema (Ethos, 2011).

O Instituto Ethos desenvolveu análises comparativas entre outras ferramentas e/ou

iniciativas em responsabilidade social empresarial para facilitar a gestão interna das empresas

em relação ao tema, tais como GRI, Norma ABNT NBR ISO 26000, Objetivos do Milênio,

Pacto Global e a Norma SA8000.

Em 2011, o Instituto Ethos apresentou uma proposta de mudança do Questionário dos

Indicadores Ethos para que seja dividido nos seguintes temas:

• Incorporação dos Princípios de Responsabilidade Social

• Práticas de Gestão

• Relacionamento com Partes Interessadas

• Governança

• Direitos Humanos

• Público Interno

• Meio Ambiente

• Cadeia de Valor

• Comunidade e Sociedade

• Governo

• Mercado

38

Para a aplicação-piloto da versão intermediária será formado um grupo piloto de

empresas que irá aplicar o questionário em 2012.

2.3.3 Pacto Global

É uma iniciativa proposta pela Organização das Nações Unidas para encorajar

empresas a adotar políticas de responsabilidade social corporativa e sustentabilidade. Ela tem

como objetivo promover um diálogo entre empresas, organizações das Nações Unidas,

sindicatos, organizações não-governamentais e demais parceiros, para o desenvolvimento de

um mercado global mais inclusivo e sustentável.

Para que esse objetivo seja atendido, busca-se a mobilização da comunidade

empresarial internacional por meio da adoção de dez princípios relacionados a direitos

humanos, trabalho, meio ambiente e corrupção, que constam da Declaração Universal de

Direitos Humanos, da Declaração da Organização Internacional do Trabalho sobre Princípios

e Direitos Fundamentais no Trabalho, da Declaração do Rio sobre Meio Ambiente e

Desenvolvimento e de Copenhague.

A adesão ao pacto pode ser feita por empresas, sindicatos e organizações da sociedade

civil. Ocorre com o preenchimento de uma carta de adesão que deve ser assinada pelo

principal executivo da organização e enviada ao secretário-geral das Nações Unidas. Ao

aderir ao pacto, a entidade assume voluntariamente o compromisso de implantar os dez

princípios em suas atividades e prestar contas à sociedade das ações que estão sendo

realizadas para a implantação dos princípios mediante Comunicações de Progresso (COP).

Após a carta de adesão, o signatário tem dois anos para publicar sua primeira COP, que

depois se torna um compromisso anual.

Os principais objetivos da COP é assegurar o comprometimento dos participantes do

Pacto Global e criar um banco de práticas corporativas que sirvam de base para melhoria

contínua de desempenho.

A fim de encorajar as empresas a desenvolver relatórios de progresso de alta qualidade

o Pacto Global criou uma categoria chamada de Notável para COPs. Uma COP pode ser

designado Notável se seguir os requisitos da política da COP e também fornecer informações

sólidas sobre as ações da empresa no sentido de implementar os princípios. As empresas serão

consideradas Campeãs depois de suas COPs serem classificadas Notáveis por três anos

consecutivos.

39

Princípios do Pacto Global:

I. Princípios de Direitos Humanos

Princípio 1 - Respeitar e proteger os direitos humanos

Os governos são responsáveis pelos direitos humanos de toda a população, todavia, os

indivíduos e as organizações também possuem papéis a desempenhar para apoiar e respeitar

os direitos humanos, ou seja, não violá-los, mesmo considerando o cenário empresarial, que

representa muitos riscos e facilidades de ocorrer situações que vão de encontro a este

princípio.

Princípio 2 - Impedir violações de direitos humanos

O risco de violação dos direitos humanos é reduzido se uma empresa se torna

consciente e adota uma abordagem de gestão sistemática, não sendo cúmplice em ações

identificadas, nem se omitindo.

II. Princípios de Direitos do Trabalho

Princípio 3 - Apoiar a liberdade de associação no trabalho

Liberdade de associação implica o respeito pelo direito de todos os empregadores e os

trabalhadores em estabelecer e participar de organizações de sua própria escolha. Os

empregadores não devem interferir na decisão de um empregado em associar-se à um

sindicato, ou discriminar o empregado ou seu representante.

Princípio 4 - Abolir o trabalho forçado

Trabalho forçado é qualquer trabalho ou serviço que é realizado sob a ameaça de

qualquer natureza. O pagamento de salários ou outras compensações a um trabalhador não

indica necessariamente que o trabalho não é forçado ou obrigado.

Princípio 5 - Abolir o trabalho infantil

O trabalho infantil é uma forma de exploração que é uma violação de um direito

humano. É reconhecida e definida por instrumentos internacionais.

Princípio 6 - Eliminar a discriminação no ambiente de trabalho

Discriminação no emprego e na ocupação significa tratar as pessoas de maneira

diferente ou menos favorável por causa de características que não estão relacionadas ao seu

mérito ou a requisitos inerentes ao trabalho. Na legislação nacional, estas características

geralmente incluem: raça, cor, sexo, religião, opinião política, ascendência nacional ou

origem social, idade, deficiência, HIV, a filiação sindical, e orientação sexual.

40

III. Princípios de Proteção Ambiental

Princípio 7 - Apoiar uma abordagem preventiva aos desafios ambientais

Prevenção envolve a avaliação, gestão e comunicação dos riscos. Decidir sobre o nível

aceitável do risco envolve não apenas a avaliação científico-tecnológica e análise custo-

benefício econômico, mas também considerações políticas. Os riscos que devem ser

considerados são identificados em normas de meio ambiente, saúde e segurança.

Princípio 8 - Promover a responsabilidade ambiental

O comércio e a indústria devem aumentar a auto-regulamentação, orientados por

códigos adequados e iniciativas integradas em todos os elementos dos negócios e fomentar o

diálogo com as partes interessadas.

Princípio 9 - Encorajar tecnologias que não agridem o meio ambiente

Tecnologias ambientalmente saudáveis devem proteger o meio ambiente, são menos

poluentes, usam todos os recursos de uma forma mais sustentável, reciclam mais seus

resíduos e produtos e tratam os dejetos residuais de uma maneira mais aceitável do que as

tecnologias que foram substituídas. Elas incluem uma variedade de processos de produção

mais limpa e tecnologias de prevenção da poluição.

IV. Princípio contra a Corrupção

Princípio 10 - Lutar contra toda forma de corrupção.

A corrupção pode assumir diversas formas. A definição internacional de corrupção é o

abuso do poder para ganhos privados.

A GRI e o Pacto Global desenvolveram um guia prático que tem como objetivo

orientar como pode ser feita a integração da COP com um relatório de sustentabilidade

baseado na GRI. Ressalta-se que não existe uma estrutura única para preparar um relatório de