Embed Size (px)

Citation preview

SEMBLANZA DEL AUTORSEMBLANZA DEL AUTORSEMBLANZA DEL AUTORSEMBLANZA DEL AUTORLicenciado en Derecho desde 1992 con la tesis “La solución decontroversias en el libre comercio: la experiencia de Canadá ycontroversias en el libre comercio: la experiencia de Canadá yEstados Unidos y las expectativas con México”, por la Facultad deDerecho de la UNAM. Fue Jefe de Departamento y Subdirector deProcedimientos y Enlace Hacendario en la Unidad de PrácticasComerciales Internacionales de la Secretaría de Comercio y FomentoI d t i l h t 1994Industrial hasta 1994.

Experiencia de 26 años como profesor de Psicología, Sociología y Derecho a nivel mediosuperior en el Colegio de Ciencias y Humanidades de la UNAM y en el Centro EscolarAtoyac Profesor del Diplomado en Comercio Exterior del Centro de Educación ContinuaAtoyac. Profesor del Diplomado en Comercio Exterior del Centro de Educación Continuade la Universidad La Salle, de 1999 al 2002. Profesor de Derecho Corporativo, DerechoMercantil y Derecho Económico de la Carrera de Derecho en la Universidad Tecnológicade México, S.C. (UNITEC) Plantel Sur Iztapalapa, hasta 2003. Miembro del ComitéAcadémico del EGEL-CNI del CENEVAL. Actualmente cursa la Maestría en Administraciónde Negocios Internacionales en la Facultad de Contaduría y Administración en la UNAM.

Capacitador, abogado litigante y asesor legal en materias civil, mercantil, fiscal y aduaneradesde 1995 para Consultores de Servicios Aduanales, S.A. de C.V., Montalvo ConsultoresInternacionales S C Almanza Villarreal S C y para Grupo Escalante Actualmente esInternacionales, S.C., Almanza Villarreal, S.C. y para Grupo Escalante. Actualmente esGerente del Área Legal de la Agencia Aduanal Montalvo y Montalvo, S.C.

Lic Ernesto Silva JuárezLic. Ernesto Silva Juárez

CÓDIGOCÓDIGOCÓDIGOCÓDIGOFISCAL DE LAFISCAL DE LAFEDERACIÓNFEDERACIÓNFEDERACIÓNFEDERACIÓNCOMENTADOCOMENTADO

20112011SEXTA EDICIÓNSEXTA EDICIÓN

SINTESIS DE LA OBRASINTESIS DE LA OBRA

CÓDIGO FISCAL DE LA FEDERACIÓN COMENTADOCÓDIGO FISCAL DE LA FEDERACIÓN COMENTADOCÓDIGO FISCAL DE LA FEDERACIÓN COMENTADOCÓDIGO FISCAL DE LA FEDERACIÓN COMENTADO

EL OBJETIVO DEL TEXTOEL OBJETIVO DEL TEXTOEl propósito es dar un breve y sencillo panorama jurídico sobre la naturaleza y aplicación de cadauno de los artículos analizados. Pretende ser un esquema muy general de la materia fiscal.A QUIENES VA DIRIGIDOEste análisis general va dirigido a los estudiantes de contabilidad, administración y derecho, como unai t d ió á ti b l i i i fi l E i l ll t di t d lintroducción práctica sobre los principios fiscales. En especial, para aquellos estudiantes de lasmaterias Fiscal I, II y III, Impuestos, Teoría del Derecho Fiscal, Introducción al Derecho Fiscal. Tambiénva dirigido a los administradores, contadores y abogados de algunos corporativos que trabajan “deoído” o “como Dios les da a entender” y que parece que no les da a entender mucho, para que, si esposible, aprendan algunas obligaciones fiscales y puedan prevenir diversos problemas.p , p g g y p p pESTRUCTURA DEL COMENTARIOEl tratamiento aplicado para cada artículo es el siguiente:a) Texto vigente al mes de enero de 2011 publicado en el Diario Oficial de la Federación.b) Interpretación general del precepto, desglosando cada uno de sus conceptos y su aplicación práctica.c) Su relación con otras normas principalmente con el Reglamento con la Resolución Misceláneac) Su relación con otras normas, principalmente con el Reglamento, con la Resolución MisceláneaFiscal para el 2010 con vigencia hasta abril del 2011 y para los casos más importantes, la interpretacióndel Poder Judicial de la Federación y del Tribunal Federal de Justicia Fiscal y Administrativa.d) Un esquema, diagrama de flujo o cuadro sinóptico que sintetiza lo esencial de la disposición.

SINTESIS DE LA OBRASINTESIS DE LA OBRA

CÓDIGO FISCAL DE LA FEDERACIÓN COMENTADOCÓDIGO FISCAL DE LA FEDERACIÓN COMENTADOCÓDIGO FISCAL DE LA FEDERACIÓN COMENTADOCÓDIGO FISCAL DE LA FEDERACIÓN COMENTADO

APORTACIONES PARA EL 2011

1. Se analiza la reforma fiscal del 07 de diciembre de 20102. Comprobantes fiscales digitales para el 20113. Requisitos para las deducciones de los comprobantes fiscales4. Explicación con el nuevo Reglamento del Código Fiscal de laFederación5. Elementos del Nuevo Dictamen Fiscal6. Inmovilización y transferencia de fondos para pago de créditosfiscales firmes de cuentas bancarias de ahorro de seguros defiscales firmes, de cuentas bancarias, de ahorro, de seguros devida y de AFORES7. Facilidades para garantizar créditos fiscales en recurso derevocaciónrevocación8. Es un manual, pero después de leerse, es una obra de consulta.

Lic Ernesto Silva JuárezLic Ernesto Silva JuárezLic. Ernesto Silva JuárezLic. Ernesto Silva Juárez

ESQUEMA DELESQUEMA DEL PROCEDIMIENTO

ADUANEROADUANEROTERCERA EDICIÓN 2011

SINTESIS DE LA OBRASINTESIS DE LA OBRA

ESQUEMA DEL PROCEDIMIENTO ADUANEROESQUEMA DEL PROCEDIMIENTO ADUANEROESQUEMA DEL PROCEDIMIENTO ADUANEROESQUEMA DEL PROCEDIMIENTO ADUANERO

EL OBJETIVO DEL TEXTOEl propósito del libro es explicar y dar a conocer, en la forma más general y sencilla posible, una partedel comercio internacional, que es el procedimiento aduanero.El objetivo es proporcionar un esquema claro, en blanco y negro, lo más sencillo posible, en unl j t té i d l t á l t l d l d h d d ílenguaje no tan técnico, de los puntos más elementales del despacho aduanero de mercancías através de las aduanas de México.A QUIENES ESTÁ DIRIGIDOEl texto que hoy se pone a su consideración está dirigido a todas las personas que estén interesadasen la dinámica de las importaciones y exportaciones, pero en especial está pensado en los alumnosp y p , p p pque están en los primeros semestres de una carrera profesional relacionada con el comerciointernacional y los ejecutivos de tráfico, jefes de departamento o gerentes de transporte, logística y deoperación aduanera; a los encargados de los departamentos de compras, de importación, deexportación.ESTRUCTURAESTRUCTURAPara efectos didácticos y tratar de lograr una mejor comprensión de nuestro tema, hemos dividido elestudio del procedimiento aduanero en tres etapas principales:I. PLANEACIÓNII. PREPARACIÓN DEL DESPACHO ADUANEROIII. DESPACHO ADUANEROIV. PROMOCIÓN AL COMERCIO EXTERIOR.

SINTESIS DE LA OBRASINTESIS DE LA OBRA

ESQUEMA DEL PROCEDIMIENTO ADUANEROESQUEMA DEL PROCEDIMIENTO ADUANEROESQUEMA DEL PROCEDIMIENTO ADUANEROESQUEMA DEL PROCEDIMIENTO ADUANERO

APORTACIONES

1. Es un Manual de Comercio Exterior.2. Está pensado para las personas que no saben nadap p p qde comercio exterior y quieren saber.3. Para las personas que están aprendiendo y quierentener los elementos más importantes de la operación atener los elementos más importantes de la operación ala mano.4. Sirve para tener un panorama general de la materiay orientar donde buscar más información.5. La segunda edición está actualizada conforme a laResolución Miscelánea de Comercio Exterior para elp2010.

Lic. Ernesto Silva Juárez

ESTRATEGIASESTRATEGIASESTRATEGIASESTRATEGIASDE DEFENSADE DEFENSAADUANERAADUANERA

SINTESIS DE LA OBRASINTESIS DE LA OBRA

ESTRATEGIAS DE DEFENSA ADUANERAESTRATEGIAS DE DEFENSA ADUANERAESTRATEGIAS DE DEFENSA ADUANERAESTRATEGIAS DE DEFENSA ADUANERA

EL OBJETIVO DEL TEXTOEL OBJETIVO DEL TEXTOEl propósito del libro es dar un panorama general a nuestros clientes y amigos sobrelas diferentes opciones que tienen los importadores o exportadores cuando seencuentran en medio de una contingencia fiscal aduanera generada por unaincidenciaincidencia.En forma breve, a partir de cuadros sinópticos, esquemas, diagramas y explicacionessencillas, pretendemos exponer los elementos básicos para integrar una estrategiacontra una contingencia fiscal aduanera.A QUIEN VA DIRIGIDOA QUIEN VA DIRIGIDOEl libro va dirigido a los gerentes de comercio exterior, importadores, exportadores ya todos aquellos contribuyentes que realizan operaciones de comercio exterior y queestán en medio de una contingencia fiscal.ESTRUCTURA DEL TEXTOESTRUCTURA DEL TEXTOI. DELITOS Y PENAS ADUANERASII. INFRACCIONES E INCIDENCIASIII. REGULARIZACIONESIV RECTIFICACIONESIV. RECTIFICACIONESV. MEDIOS DE DEFENSAV. ESTRATEGIAS ESPECIALES

SINTESIS DE LA OBRASINTESIS DE LA OBRA

ESTRATEGIAS DE DEFENSA ADUANERAESTRATEGIAS DE DEFENSA ADUANERAESTRATEGIAS DE DEFENSA ADUANERAESTRATEGIAS DE DEFENSA ADUANERA

APORTACIONESAPORTACIONES

1, Es un manual para contingencias fiscales encomercio exterior.2. Es información de primera mano para losoperadores de comercio exterior que tienen unoperadores de comercio exterior que tienen unproblema legal con Hacienda3. Dice qué hacer y cómo aprovechar losbeneficios que la ley otorga a los operadores debeneficios que la ley otorga a los operadores decomercio exterior cuando tienen un problemajurídico con la autoridad hacendaria4. Tiene algunos casos prácticos de contingenciasfiscales

Lic. Ernesto Silva JuárezLic. Ernesto Silva Juárez

EL EL PROCEDIMIENTOPROCEDIMIENTOCONTENCIOSOCONTENCIOSO

ADMINISTRATIVO ADMINISTRATIVO FEDERAL COMENTADOFEDERAL COMENTADOFEDERAL COMENTADOFEDERAL COMENTADO

(LEY FEDERAL DE PROCEDIMIENTO(LEY FEDERAL DE PROCEDIMIENTOCONTENCIOSO ADMINISTRATIVO)CONTENCIOSO ADMINISTRATIVO)

SEXTA EDICIÓN 2011SEXTA EDICIÓN 2011

SINTESIS DE LA OBRASINTESIS DE LA OBRA

EL PROCEDIMIENTO CONTENCIOSO ADMINISTRATIVOEL PROCEDIMIENTO CONTENCIOSO ADMINISTRATIVOEL PROCEDIMIENTO CONTENCIOSO ADMINISTRATIVO EL PROCEDIMIENTO CONTENCIOSO ADMINISTRATIVO FEDERAL COMENTADOFEDERAL COMENTADO

EL OBJETIVO DEL TEXTOEl propósito de éste texto es, a partir de nuestra humilde experiencia en el litigio aduanero y fiscal,tratar de tener en blanco y negro, en un lenguaje sencillo y claro, con variedad de ejemplos, la mayoríade los detalles en el procedimiento contencioso administrativo, tal y como lo plantea la Ley Federal deProcedimiento Contencioso Administrativo. Más que una ley comentada, este documento trata de seruna ley esquematizada, donde los artículos más complejos puedan entenderse fácilmente a través decuadros sinópticos y diagramascuadros sinópticos y diagramas.A QUIENES VA DIRIGIDOEl libro está pensado en los litigantes en materia fiscal, los contribuyentes que han tenido unacontingencia fiscal grave y en general a todos los actores en un procedimiento contenciosoadministrativo federal.

ÓINTEGRACIÓN DEL TEXTOLa integración de los comentarios a la Ley Federal de Procedimiento Contencioso Administrativo,artículo por artículo, está organizada de la siguiente manera:a) Texto de la Ley Federal de Procedimiento Contencioso Administrativo;b) Comentarios, referencias de otras normas, como el Código Fiscal de la Federación, su reglamento;b) Comentarios, referencias de otras normas, como el Código Fiscal de la Federación, su reglamento;el Código Federal de Procedimientos Civiles, la Ley Orgánica del Tribunal Federal de Justicia Fiscal yAdministrativa y su reglamento, la Ley Federal de los Derechos del Contribuyente, la Ley de ComercioExterior, la Ley Aduanera y la Ley de Amparo.c) Ejemplos sobre la aplicación de las disposiciones, apoyados en precedentes, tesis y jurisprudenciad l T ib l F d l d J ti i Fi l Ad i i t ti d l P d J di i l d l F d iódel Tribunal Federal de Justicia Fiscal y Administrativa y del Poder Judicial de la Federación.c) Esquemas, diagramas de flujo y cuadros sinópticos.d) Al final se anexa una serie de recomendaciones y comentarios relacionados con el procedimientocontencioso administrativo que espero sean de utilidad.

SINTESIS DE LA OBRASINTESIS DE LA OBRA

EL PROCEDIMIENTO CONTENCIOSO ADMINISTRATIVOEL PROCEDIMIENTO CONTENCIOSO ADMINISTRATIVOEL PROCEDIMIENTO CONTENCIOSO ADMINISTRATIVO EL PROCEDIMIENTO CONTENCIOSO ADMINISTRATIVO FEDERAL COMENTADOFEDERAL COMENTADO

APORTACIONESAPORTACIONES

1. Es un manual para entender los aspectos básicosd l j i i d lid ddel juicio de nulidad.2. Explica artículo por artículo con esquemas ycuadros sinópticos, el procedimiento.p p3. Contiene las modificaciones hasta enero de 2011.4. Define en forma general el procedimiento JUICIOEN LÍNEA y el nuevo JUICIO SUMARIOEN LÍNEA y el nuevo JUICIO SUMARIO.5. Se integra el Nuevo Reglamento Interior delTribunal Federal de Justicia Fiscal y Administrativa yl f d di i b d 2010las reformas de diciembre de 2010.

SINTESIS DE LA OBRASINTESIS DE LA OBRA

LEY ADUANERA COMENTADALEY ADUANERA COMENTADALEY ADUANERA COMENTADALEY ADUANERA COMENTADAEL OBJETIVO DEL TEXTOEl propósito es dar un breve y sencillo panorama jurídico sobre la naturaleza y aplicación de cadauno de los artículos analizados El texto trata de ser un esquema muy general de la materia aduanaluno de los artículos analizados. El texto trata de ser un esquema muy general de la materia aduanal.A QUIENES VA DIRIGIDOEste análisis general va dirigido a los estudiantes de comercio exterior, comercio internacional,contabilidad, administración y derecho, como una ilustración sobre los principios del procedimientoaduanero.ESTRUCTURA DEL COMENTARIOESTRUCTURA DEL COMENTARIOEl tratamiento aplicado para las disposiciones es el siguiente:a) Texto vigente al mes de enero de 2010 publicado en el Diario Oficial de la Federación.b) Explicación general, desglosando cada uno de sus conceptos y su aplicación práctica, con algunosejemplos y anécdotas.j p yc) Su relación con otras normas, principalmente con el Reglamento, con la Resolución que establecereglas de carácter general en materia de comercio exterior para el 2009 vigente hasta abril del 2010, elCódigo Fiscal de la Federación, la Ley de Comercio Exterior y para los casos más importantes, lainterpretación del Poder Judicial de la Federación y del Tribunal Federal de Justicia Fiscal yAdministrativaAdministrativa.d) Esquemas, diagramas de flujo o cuadros sinópticos que sintetizan lo esencial de las disposiciones osu correlación.e) Diccionario aduanal, con definiciones de términos técnicos que se usan en la práctica de laoperación aduanera.f) Ejercicios de evaluación de la Ley Aduanera, porque el texto está diseñado para ser también unmaterial de apoyo para uno o varios cursos sobre la materia.

SINTESIS DE LA OBRASINTESIS DE LA OBRA

LEY ADUANERA COMENTADALEY ADUANERA COMENTADALEY ADUANERA COMENTADALEY ADUANERA COMENTADAAPORTACIONES

1. Es un libro de consulta2. Es una explicación, artículo por artículo, de la operaciónaduaneraaduanera3. Se integran varias leyes, sus reglamentos, el Manual deOperación Aduanera de Aduanas, las circulares y otrasdisposiciones relacionadasdisposiciones relacionadas4. Contiene esquemas, cuadros sinópticos, páginas de internetdonde se puede encontrar más información5 La ley no ha sido modificada desde hace dos años; y solo5. La ley no ha sido modificada desde hace dos años; y solopara algunos aspectos específicos, por la Miscelánea deComercio Exterior6 Los comentarios están alternados con la práctica durante los6. Los comentarios están alternados con la práctica durante losúltimos 15 años del autor

Lic. Ernesto Silva Juárez

CUENTOSCUENTOSADUANEROSADUANEROSADUANEROSADUANEROS50 CASOS PRÁCTICOS EN50 CASOS PRÁCTICOS EN

LA OPERACIÓN ADUANERALA OPERACIÓN ADUANERALA OPERACIÓN ADUANERALA OPERACIÓN ADUANERA

SINTESIS DE LA OBRASINTESIS DE LA OBRA

CUENTOS ADUANEROSCUENTOS ADUANEROSCUENTOS ADUANEROS CUENTOS ADUANEROS

50 CASOS PRÁCTICOS EN LA OPERACIÓN ADUANERA50 CASOS PRÁCTICOS EN LA OPERACIÓN ADUANERA

EL OBJETIVO DEL TEXTOEl propósito del libro es tratar de asimilar o encausar las anécdotas técnicas denuestra experiencia en la operación aduanera, en el litigio y la asesoría fiscal paraque las personas que también se dedican a ésta materia aprendan de nuestrosque las personas que también se dedican a ésta materia aprendan de nuestroserrores y no vuelvan a cometerlos. Lo que se pretende es dar una orientacióndidáctica sobre lo que ocurre en la aduana: describir de la forma más sencilla posible,las situaciones que ocurren en la aduana y las formas en que se han aplicado lassoluciones con la base legal aplicablesoluciones, con la base legal aplicable.A QUIEN VA DIRIGIDOEl libro va dirigido a los gerentes de comercio exterior, importadores, exportadores ya todos aquellos contribuyentes que realizan operaciones de comercio exteriorESTRUCTURA DEL TEXTOESTRUCTURA DEL TEXTOI. EN EL DESPACHOII. VALOR EN ADUANAIII. PAMASIV. INEXACTA CLASIFICACIÓN ARANCELARIAIV. INEXACTA CLASIFICACIÓN ARANCELARIAV. AUDITORIAV. AGENTES ADUANALESVI. ALGUNOS CASOS BREVES

SINTESIS DE LA OBRASINTESIS DE LA OBRA

CUENTOS ADUANEROSCUENTOS ADUANEROSCUENTOS ADUANEROS CUENTOS ADUANEROS

50 CASOS PRÁCTICOS EN LA OPERACIÓN ADUANERA50 CASOS PRÁCTICOS EN LA OPERACIÓN ADUANERA

APORTACIONES

1. Es un libro recreativo y didáctico2. Es un complemento de la Ley Aduanera3 Se narran algunos casos prácticos ocurridos en3. Se narran algunos casos prácticos ocurridos endiversas aduanas y con algunos agentes aduanales4. Están expuestos con el estilo literario de la narrativa,

h l t b idpara no hacer una lectura aburrida.5. Se alternan en citas a pie de página las bases legalesde lo que ocurrióq

Lic. Ernesto Silva Juárez

CUENTOSCUENTOSCUENTOSCUENTOSADUANEROS IIADUANEROS II

LA GUERRA DE CORREOSLA GUERRA DE CORREOS12 CASOS PRÁCTICOS DE12 CASOS PRÁCTICOS DE

LA OPERACIÓN ADUANERALA OPERACIÓN ADUANERA

SINTESIS DE LA OBRASINTESIS DE LA OBRA

CUENTOS ADUANEROS II LA GUERRA DE CORREOSCUENTOS ADUANEROS II LA GUERRA DE CORREOSCUENTOS ADUANEROS II. LA GUERRA DE CORREOS CUENTOS ADUANEROS II. LA GUERRA DE CORREOS

12 CASOS PRÁCTICOS EN LA OPERACIÓN ADUANERA12 CASOS PRÁCTICOS EN LA OPERACIÓN ADUANERAEL OBJETIVO DEL TEXTODar a conocer lo que sucede en la práctica de la operación aduanera. Son casos prácticos explicadoscon su fundamento legal. Lo que se pretende es dar una orientación didáctica sobre lo que ocurre en laaduana: describir de la forma más sencilla posible, las situaciones que ocurren en la aduana y lasf h li d l l i l b l l li blformas en que se han aplicado las soluciones, con la base legal aplicable.A QUIEN VA DIRIGIDOEl libro va dirigido a los gerentes de comercio exterior, importadores, exportadores y a todos aquelloscontribuyentes que realizan operaciones de comercio exteriorESTRUCTURA DEL TEXTO1. LOS VALORES PERDIDOS2. LA NUEVA3. EL ENCARGUITO4. LA CAJA5 SUIZA5. SUIZA6. EL PRESIDENTE CALLES7. CUANDO NOS BAJAN DEL PADRÓN8. EL INOCENTE9. ARREPENTIMIENTO10. DE INEXACTA CLASIFICACIÓN ARANCELARIA11. ¡UNA CLASIFICACIÓN, POR FAVOR!12. LA GUERRA DECORREOS

SINTESIS DE LA OBRASINTESIS DE LA OBRA

CUENTOS ADUANEROS II LA GUERRA DE CORREOSCUENTOS ADUANEROS II LA GUERRA DE CORREOSCUENTOS ADUANEROS II. LA GUERRA DE CORREOS CUENTOS ADUANEROS II. LA GUERRA DE CORREOS

12 CASOS PRÁCTICOS EN LA OPERACIÓN ADUANERA12 CASOS PRÁCTICOS EN LA OPERACIÓN ADUANERA

APORTACIONES

1. Es un libro recreativo y didáctico2. Es un complemento de la Ley Aduanera3 Se narran algunos casos prácticos ocurridos en3. Se narran algunos casos prácticos ocurridos endiversas aduanas y con algunos agentes aduanales4. Están expuestos con el estilo literario de la narrativa,

h l t b idpara no hacer una lectura aburrida.5. Se alternan en citas a pie de página las bases legalesde lo que ocurrióq

Lic. Ernesto Silva Juárez

CUENTOSCUENTOSCUENTOSCUENTOSADUANEROS IIIADUANEROS III

ÁÁ10 CASOS PRÁCTICOS DE10 CASOS PRÁCTICOS DETERROR EN LA OPERACIÓNTERROR EN LA OPERACIÓN

ADUANERAADUANERA

SINTESIS DE LA OBRASINTESIS DE LA OBRA

CUENTOS ADUANEROS IIICUENTOS ADUANEROS IIICUENTOS ADUANEROS IIICUENTOS ADUANEROS III

10 CASOS PRÁCTICOS DE TERROR EN LA OPERACIÓN 10 CASOS PRÁCTICOS DE TERROR EN LA OPERACIÓN ADUANERAADUANERAADUANERAADUANERA

EL OBJETIVO DEL TEXTOEn este ejemplar se muestran los peligros más frecuentes en la aduana, que todos losque participamos en la operación debemos evitar, prevenir y cuidar. En especial, cuandoun operador aduanero ofrece sus servicios apoyado por una amplia red de corrupciónun operador aduanero ofrece sus servicios apoyado por una amplia red de corrupción.A QUIEN VA DIRIGIDOEl libro va dirigido a los gerentes de comercio exterior, importadores, exportadores y atodos aquellos contribuyentes que realizan operaciones de comercio exteriorESTRUCTURA DEL TEXTOESTRUCTURA DEL TEXTO1. LOS GRITOS DEL VIENTO2. EL AGENTE ADUANAL FANTASMA3. EXTORSIÓN4 TERROR EN EL ORIGEN4. TERROR EN EL ORIGEN5. OTRO CUENTO EN EL ORIGEN6. LOS PEDIMENTOS IDÉNTICOS7. LOS RELOJITOS8 ALMACENAJES8. ALMACENAJES9. EL CHARRO NEGRO10. LOS ARILLOS

SINTESIS DE LA OBRASINTESIS DE LA OBRA

CUENTOS ADUANEROS IIICUENTOS ADUANEROS IIICUENTOS ADUANEROS IIICUENTOS ADUANEROS III

10 CASOS PRÁCTICOS DE TERROR EN LA OPERACIÓN 10 CASOS PRÁCTICOS DE TERROR EN LA OPERACIÓN ADUANERAADUANERA

APORTACIONESADUANERAADUANERA

1. Es un libro recreativo y didáctico2. Es un complemento de la Ley Aduanera3 Se narran algunos casos prácticos ocurridos en3. Se narran algunos casos prácticos ocurridos endiversas aduanas y con algunos agentes aduanales4. Están expuestos con el estilo literario de la narrativa,

h l t b idpara no hacer una lectura aburrida.5. Se alternan en citas a pie de página las bases legalesde lo que ocurrióq

Lic. Ernesto Silva Juárez

CERTIFICACIÓNCERTIFICACIÓNDE ORIGEN EN DE ORIGEN EN

OPERACIÓNOPERACIÓNADUANERAADUANERA

SINTESIS DE LA OBRASINTESIS DE LA OBRA

CERTIFICACIÓN DE ORIGEN EN OPERACIÓN ADUANERACERTIFICACIÓN DE ORIGEN EN OPERACIÓN ADUANERACERTIFICACIÓN DE ORIGEN EN OPERACIÓN ADUANERA CERTIFICACIÓN DE ORIGEN EN OPERACIÓN ADUANERA

EL OBJETIVO DEL TEXTO

Colocar en forma accesible toda la información esencial sobre las bases procedimientosColocar en forma accesible toda la información esencial sobre las bases, procedimientos,requisitos, obligaciones y derechos de los certificados de origen para su presentación en laoperación aduanera.La primera parte explica la importancia del origen de las mercancías, los criterios generales para determinarlo, requisitos, derechos, obligaciones y sanciones en caso de incumplimiento. La segunda parte analiza el origen, tratado por tratado, con su formulario, su instructivo de llenado, los criterios de cumplimiento, de rechazo y las dudas o comentarios respecto a su llenado y presentación en la operación aduanera, especialmente de los certificados de origen ALADI, TLCAN, TLCUE y TLCAELC.

A QUIEN VA DIRIGIDO

Importadores, exportadores, estudiantes de comercio internacional y negocios internacionales y alos operadores del comercio exterior.

ESTRUCTURA DEL TEXTO• ORIGEN DE LAS MERCANCÍAS• CERTIFICACIÓN DE ORIGEN• PRINCIPIOS SOBRE EL ORIGEN DE LAS MERCANCÍAS

REGLAS DE ORIGEN FORMATOS E INSTRUCTIVOS DE LLENADO DE LOS TLC´S• REGLAS DE ORIGEN, FORMATOS E INSTRUCTIVOS DE LLENADO DE LOS TLC S• CASOS PRÁCTICOS EN CERTIFICACIÓN DE ORIGEN

Almanza Villarreal Almanza Villarreal Agencia Aduanal, S.C.Agencia Aduanal, S.C.

Lic. Ernesto Silva Juárez

IMMEX:IMMEX:REQUISITOS OBLIGACIONESREQUISITOS OBLIGACIONES

Y DERECHOSY DERECHOSSEGUNDA EDICIÓN 2011SEGUNDA EDICIÓN 2011

SINTESIS DE LA OBRASINTESIS DE LA OBRA

IMMEXIMMEXIMMEX IMMEX

REQUISITOS OBLIGACIONES Y DERECHOSREQUISITOS OBLIGACIONES Y DERECHOSEL OBJETIVO DEL TEXTOEL OBJETIVO DEL TEXTODar un breve y sencillo panorama sobre las principales ventajas y procedimientosdel programa IMMEX, de los requisitos, su cumplimiento como empresascertificadas, en las regulaciones del 303 TLCAN, las obligaciones y los derechosen la operación aduanera y su acreditación en las auditorías.

A QUIEN VA DIRIGIDOEstudiantes de comercio internacional, a los importadores, exportadores, ys ud a es de co e c o e ac o a , a os po ado es, e po ado es, yoperadores de comercio exterior que están administrando un programa IMMEX

ESTRUCTURA DEL TEXTO• ¿QUÉ ES IMMEX?• ¿QUÉ ES IMMEX?• PROCEDIMIENTO PARA OBTENER AUTORIZACIÓN IMMEX• OPERACIÓN ADMINISTRATIVA• OPERACIÓN ADUANERA

DELITOS INFRACCIONES Y SANCIONES• DELITOS, INFRACCIONES Y SANCIONES• TIPS PARA OPERACIÓN

SINTESIS DE LA OBRASINTESIS DE LA OBRA

IMMEXIMMEXIMMEX IMMEX

REQUISITOS OBLIGACIONES Y DERECHOSREQUISITOS OBLIGACIONES Y DERECHOS

APORTACIONES

1. Es un manual de operación de IMMEX2. En un libro pequeño se tiene la información básica deIMMEXIMMEX3. Cómo solicitar una autorización IMMEX4. Cómo operar el sistema IMMEX5 L j f d h dit i l i t5. La mejor forma de hacer un auditoria en el sistema6. La mejor forma de trabajar con el agente aduanal7. Algunas recomendaciones para operar el sistemag p pIMMEX

$80$80$80$80PRECIO DE LISTAPRECIO DE LISTA

Lic. Ernesto Silva Juárez

PRECIO DE LISTAPRECIO DE LISTA

RESPONSABILIDADESEN LA OPERACIÓNEN LA OPERACIÓN

ADUANERA

SINTESIS DE LA OBRASINTESIS DE LA OBRA

RESPONSABILIDADES EN LA OPERACIÓN ADUANERARESPONSABILIDADES EN LA OPERACIÓN ADUANERARESPONSABILIDADES EN LA OPERACIÓN ADUANERARESPONSABILIDADES EN LA OPERACIÓN ADUANERAEL OBJETIVO DEL TEXTOLa palabra responsabilidad viene del verbo responder, es decir, es la capacidad de dar

t bli ió t bl idrespuesta a una obligación establecida en una norma.Es la capacidad jurídica de la persona para reconocer y aceptar las consecuencias de un hechorealizado librementeEn la dinámica del comercio internacional, es frecuente que algunos importadores y exportadoresrequieran tener sus mercancías en el menor tiempo posible, cumpliendo con la menor cantidad deq p p prequisitos. “Era para ayer”.Estos contribuyentes son presa fácil de algunas personas que ofrecen servicios fabulosos, a bajocosto, prometiendo veloces cruces careciendo de las formalidades legales, sin distinción demercancías. Creen que han encontrado el paraíso.El problema detona cuando la autoridad hacendaria revisa sus documentos y encuentra gravesEl problema detona cuando la autoridad hacendaria revisa sus documentos y encuentra gravesinconsistencias fiscales, que inclusive pueden ser penales.A QUIEN VA DIRIGIDOPor ello, éste libro está dedicado a todos los operadores de comercio exterior, para que conozcanquien debe responder en el despacho y tomen las medidas necesarias que garanticen elcumplimiento de sus obligaciones en la operación aduanera.ESTRUCTURA DEL TEXTOI. RESPONSABILIDADES FISCALES DE IMPORTADORES Y AGENTES ADUANALESII. RESPONSABILIDADES DE LOS IMPORTADORESIII RESPONSABILIDADES DE LOS AGENTES ADUANALESIII. RESPONSABILIDADES DE LOS AGENTES ADUANALESIV. OTRAS RESPONSABILIDADESCOMENTARIOS Y SUGERENCIAS FINALES

SINTESIS DE LA OBRASINTESIS DE LA OBRA

RESPONSABILIDADES EN LA OPERACIÓN ADUANERARESPONSABILIDADES EN LA OPERACIÓN ADUANERARESPONSABILIDADES EN LA OPERACIÓN ADUANERARESPONSABILIDADES EN LA OPERACIÓN ADUANERA

APORTACIONES

1. Es un mensaje de alerta general para que los operadores decomercio exterior no caigan en las garras de los defraudadores2. Las personas que ignoran la dinámica del comercio internacionalson víctimas de algunas empresas que los engañan y los involucranen actos de corrupciónen actos de corrupción.3. Hacienda cada vez está teniendo mayor control sobre losoperadores de comercio exterior, en especial sobre losimportadores que son los que pagan siempre los platos rotosimportadores, que son los que pagan siempre los platos rotos.4. El libro es una advertencia que está fundamentada y motivada enla ley.5. Los importadores deben cumplir con la ley, y quien no la cumpla,p p y, y q p ,debe atenerse a lo que disponga la autoridad hacendaria.

Lic. Ernesto Silva Juárez

VALOREN

ADUANA

SINTESIS DE LA OBRASINTESIS DE LA OBRA

VALOR EN ADUANAVALOR EN ADUANAVALOR EN ADUANAVALOR EN ADUANA

EL OBJETIVO DEL TEXTOEL OBJETIVO DEL TEXTOQue el lector tenga una idea clara de qué es el valor en aduana, de dondese obtiene, donde se comprueba, para qué sirve y cuales son susconsecuencias en el caso de que éste sea falso.A QUIEN VA DIRIGIDOa todas las personas que estén interesadas en la dinámica de lasimportaciones y exportaciones, pero en especial está pensado para losimportadores que deben pagar los impuestos con base en el valor que seimportadores que deben pagar los impuestos con base en el valor que sedeclara en la aduanaESTRUCTURA DEL TEXTOI. CONCEPTOS BÁSICOS SOBRE VALOR EN ADUANAII VALOR EN ADUANA CON VALOR DE TRANSACCIÓNII. VALOR EN ADUANA CON VALOR DE TRANSACCIÓNIII. VALOR EN ADUANA SIN VALOR DE TRANSACCIÓNIV. FORMA DE DECLARAR EL VALOR EN ADUANAV. PRÁCTICAS DESLEALES DE COMERCIO INTERNACIONALV. PRÁCTICAS DESLEALES DE COMERCIO INTERNACIONAL

SINTESIS DE LA OBRASINTESIS DE LA OBRA

VALOR EN ADUANAVALOR EN ADUANA

APORTACIONES

VALOR EN ADUANAVALOR EN ADUANA

APORTACIONES

1. Contiene una explicación de los términos depfacturación.2. Se explica la aplicación práctica de losI t 2010Incoterms 20103. Contiene una explicación simple delprocedimiento para la imposición de cuotasprocedimiento para la imposición de cuotascompensatorias4. Expone las consecuencias al declarar unpvalor menor en aduana.

Lic. Ernesto Silva Juárez

MANUALADUANERO DEL

PASAJEROINTERNACIONAL

SINTESIS DE LA OBRASINTESIS DE LA OBRA

MANUAL ADUANERO DEL PASAJERO INTERNACIONALMANUAL ADUANERO DEL PASAJERO INTERNACIONALMANUAL ADUANERO DEL PASAJERO INTERNACIONALMANUAL ADUANERO DEL PASAJERO INTERNACIONAL

EL OBJETIVO DEL TEXTOEL OBJETIVO DEL TEXTODar a conocer en una forma sencilla y práctica la franquicia para pasajeros, es decir,que el público conozca qué mercancías puede traer un pasajero internacional, aterritorio nacional, sin el pago de impuestos. Además se pretende dar a conocer losderechos y las obligaciones de los pasajeros en el procedimiento de revisión enderechos y las obligaciones de los pasajeros en el procedimiento de revisión enaduana, y las opciones para importar mercancías, cuando éstas exceden lafranquiciaA QUIEN VA DIRIGIDOEste texto solamente contiene lo esencial a través de un lenguaje sencillo y pocoEste texto solamente contiene lo esencial a través de un lenguaje sencillo y pocotécnico. Se trató de explicar lo básico en forma breve, sencilla y simple, sinargumentos jurídicos rebuscados, para tratar que una persona que no tiene muchosconocimientos, pueda entenderle con facilidad.ESTRUCTURA DEL TEXTOESTRUCTURA DEL TEXTOI. FRANQUICIA PARA PASAJEROSII. PROCEDIMIENTO EN ADUANAIII. CUENTOS DE CASOS PRÁCTICOS DE PASAJEROSIV JURISPRUDENCIAIV. JURISPRUDENCIA

SINTESIS DE LA OBRASINTESIS DE LA OBRA

MANUAL ADUANERO DEL PASAJERO INTERNACIONALMANUAL ADUANERO DEL PASAJERO INTERNACIONALMANUAL ADUANERO DEL PASAJERO INTERNACIONALMANUAL ADUANERO DEL PASAJERO INTERNACIONAL

APORTACIONES

1 Explica qué mercancías se pueden traer a México del1. Explica qué mercancías se pueden traer a México delextranjero, sin el pago de impuestos

2 E l di i t d b li l2. Expone el procedimiento que deben aplicar a lospasajeros las autoridades aduaneras para revisión.

3. La forma como el pasajero debe hacer su declaraciónen aduana y pagar sus impuestos cuando traenmercancías que exceden su franquiciamercancías que exceden su franquicia.

Li E t Sil J áLic. Ernesto Silva Juárez

FRANQUICIASFRANQUICIASADUANERASEN TLCAN

PROXIMAMENTEPROXIMAMENTEPROXIMAMENTEPROXIMAMENTE

SINTESIS DE LA OBRASINTESIS DE LA OBRA

FRANQUICIAS ADUANERAS EN TLCANFRANQUICIAS ADUANERAS EN TLCANFRANQUICIAS ADUANERAS EN TLCANFRANQUICIAS ADUANERAS EN TLCAN

EL OBJETIVO DEL TEXTOEL OBJETIVO DEL TEXTODar a conocer en una forma sencilla y práctica la franquicia parapasajeros en México, Estados Unidos de América y Canadá. Que elpúblico conozca qué mercancías pueden internarse en esos paísespúblico conozca qué mercancías pueden internarse en esos paísessin el pago de impuestos.A QUIEN VA DIRIGIDOEste texto solamente contiene lo esencial a través de un lenguajeg jsencillo y poco técnico. Se trató de explicar lo básico en formabreve, sencilla y simple, sin argumentos jurídicos rebuscados, paratratar que una persona que no tiene muchos conocimientos, puedaentenderle con facilidad.ESTRUCTURA DEL TEXTOI. FRANQUICIA EN MÉXICOII FRANQUICIA EN ESTADOS UNIDOS DE AMÉRICAII. FRANQUICIA EN ESTADOS UNIDOS DE AMÉRICAIII. FRANQUICIA EN CANADÁ

SINTESIS DE LA OBRASINTESIS DE LA OBRA

FRANQUICIAS ADUANERAS EN TLCANFRANQUICIAS ADUANERAS EN TLCANFRANQUICIAS ADUANERAS EN TLCANFRANQUICIAS ADUANERAS EN TLCAN

APORTACIONES

1 Explica qué mercancías se pueden ingresar a Estados1. Explica qué mercancías se pueden ingresar a EstadosUnidos, Canadá y México, sin el pago de impuestos

2 E l di i t d b li l2. Expone el procedimiento que deben aplicar a lospasajeros las autoridades aduaneras para revisión.

3. La forma como el pasajero debe hacer su declaraciónen aduana y pagar sus impuestos cuando traenmercancías que exceden su franquiciamercancías que exceden su franquicia.

FICHAS BIBLIOGRAFICAS DE LAS OBRASFICHAS BIBLIOGRAFICAS DE LAS OBRAS

Silva Juárez Ernesto. Certificación de Origen en Operación Aduanera.Montalvo Consultores Internacionales, S.C. y PublicacionesAdministrativas, Contables Jurídicas, S.A. de C.V. México, 2009

Silva Juárez Ernesto. Código Fiscal de la Federación Comentado.Quinta Edición. Editorial Publicaciones Administrativas, ContablesJurídicas, S.A. de C.V. México, 2010.

Silva Juárez Ernesto. Cuentos Aduaneros. 50 casos prácticos en laoperación aduanera. Primera Edición. Editorial PublicacionesAdministrativas, Contables Jurídicas, S.A. de C.V. México, 2008.Administrativas, Contables Jurídicas, S.A. de C.V. México, 2008.

Silva Juárez Ernesto. El procedimiento contencioso administrativofederal comentado (Ley Federal de Procedimiento ContenciosoAdministrati o) Q inta Edición Editorial P blicaciones Administrati asAdministrativo). Quinta Edición. Editorial Publicaciones Administrativas,Contables Jurídicas, S.A. de C.V. México, 2010.

Silva Juárez Ernesto. Esquema del procedimiento aduanero. Segundaq p gEdición. Montalvo Consultores Internacionales, S.C. y PublicacionesAdministrativas, Contables Jurídicas, S.A. de C.V. México, 2007.

FICHAS BIBLIOGRAFICAS DE LAS OBRASFICHAS BIBLIOGRAFICAS DE LAS OBRAS

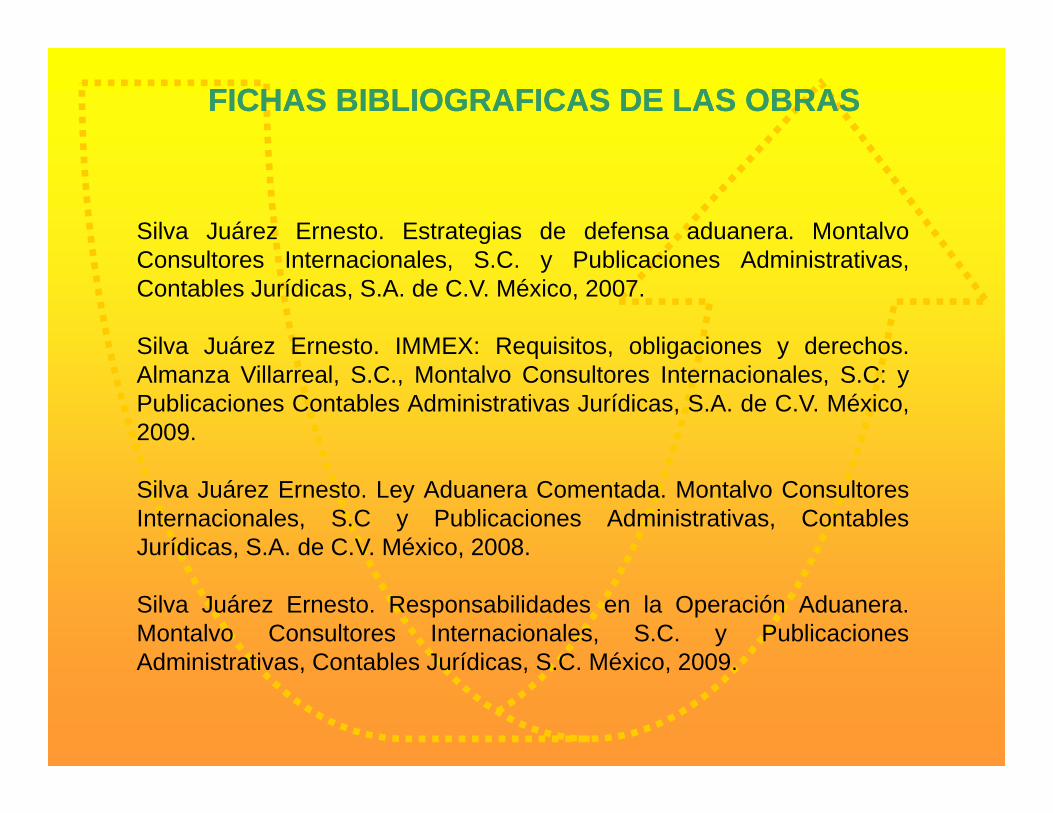

Silva Juárez Ernesto. Estrategias de defensa aduanera. MontalvoC lt I t i l S C P bli i Ad i i t tiConsultores Internacionales, S.C. y Publicaciones Administrativas,Contables Jurídicas, S.A. de C.V. México, 2007.

Silva Juárez Ernesto. IMMEX: Requisitos, obligaciones y derechos.q , g yAlmanza Villarreal, S.C., Montalvo Consultores Internacionales, S.C: yPublicaciones Contables Administrativas Jurídicas, S.A. de C.V. México,2009.

Silva Juárez Ernesto. Ley Aduanera Comentada. Montalvo ConsultoresInternacionales, S.C y Publicaciones Administrativas, ContablesJurídicas, S.A. de C.V. México, 2008.

Silva Juárez Ernesto. Responsabilidades en la Operación Aduanera.Montalvo Consultores Internacionales, S.C. y PublicacionesAdministrativas Contables Jurídicas S C México 2009Administrativas, Contables Jurídicas, S.C. México, 2009.

FICHAS BIBLIOGRAFICAS DE LAS OBRASFICHAS BIBLIOGRAFICAS DE LAS OBRAS

Silva Juárez Ernesto. Cuentos Aduaneros II. La guerra de correos. 12casos prácticos en la operación aduanera. Primera Edición. EditorialPublicaciones Administrativas, Contables Jurídicas, S.A. de C.V. México,20102010.

Silva Juárez Ernesto. Cuentos Aduaneros III. 10 casos prácticos deterror en la operación aduanera. Primera Edición. Editorial PublicacionespAdministrativas, Contables Jurídicas, S.A. de C.V. México, 2010.

Silva Juárez Ernesto. Manual Aduanero del Pasajero Internacional.Montalvo Consultores Internacionales S C y PublicacionesMontalvo Consultores Internacionales, S.C. y PublicacionesAdministrativas, Contables Jurídicas, S.A. de C.V. México, 2011.

Silva Juárez Ernesto. Valor en Aduana. Montalvo ConsultoresInternacionales, S.C: y Publicaciones Contables AdministrativasJurídicas, S.A. de C.V. México, 2011.

Silva Juárez Ernesto Franquicias Aduaneras en TLCAN MontalvoSilva Juárez Ernesto. Franquicias Aduaneras en TLCAN. MontalvoConsultores Internacionales, S.C. y Publicaciones Administrativas,Contables Jurídicas, S.A. de C.V. México, 2011.

PUBLICACIONESPUBLICACIONESPUBLICACIONES PUBLICACIONES ADMINISTRATIVAS, CONTABLES ADMINISTRATIVAS, CONTABLES

JURÍDICAS S A DE C VJURÍDICAS S A DE C VJURÍDICAS, S.A. DE C.V.JURÍDICAS, S.A. DE C.V.Antonio Caso 149 D. Colonia San Antonio Caso 149 D. Colonia San Rafael, C.P. 06470, México, D.F.Rafael, C.P. 06470, México, D.F.

Teléfonos: (55)57Teléfonos: (55)57--0303--0000--32 y 5532 y 55--4646--Teléfonos: (55)57Teléfonos: (55)57 0303 0000 32 y 5532 y 55 4646044044--64 Fax.: 5564 Fax.: 55--6666--1010--9292

Email: interpacj@pacj com mxEmail: interpacj@pacj com mxEmail: [email protected]: [email protected]

PUBLICACIONESPUBLICACIONESPUBLICACIONES PUBLICACIONES ADMINISTRATIVAS, CONTABLES ADMINISTRATIVAS, CONTABLES

ÍÍJURÍDICAS, S.A. DE C.V.JURÍDICAS, S.A. DE C.V.AtenciónAtenciónAtenciónAtención

LIC. JAIME VAZQUEZ ELIZALDELIC. JAIME VAZQUEZ ELIZALDESRITA ANGÉLICASRITA ANGÉLICASRITA. ANGÉLICASRITA. ANGÉLICA

5757--0303--0000--32 y 5532 y 55--4646--044044--6464yyEmail: [email protected]: [email protected]

www pacj com mxwww pacj com mxwww.pacj.com.mxwww.pacj.com.mx

MONTALVO CONSULTORESMONTALVO CONSULTORESMONTALVO CONSULTORES MONTALVO CONSULTORES INTERNACIONALES S CINTERNACIONALES S CINTERNACIONALES, S.C.INTERNACIONALES, S.C.Camino a Santa Teresa No. 1040,Camino a Santa Teresa No. 1040,

I t i 402 C l i J di d lI t i 402 C l i J di d lInterior 402 Colonia Jardines de la Interior 402 Colonia Jardines de la Montaña, Delegación Tlalpan, C.P. Montaña, Delegación Tlalpan, C.P.

14210, México, D.F.14210, México, D.F.Tels.: 57853115/57853474/ 5785 3292Tels.: 57853115/57853474/ 5785 3292

Fax: 57869518 / 5786 9519Fax: 57869518 / 5786 9519Email: esilva@montalvo com mxEmail: esilva@montalvo com mxEmail: [email protected]: [email protected]

MONTALVO CONSULTORES MONTALVO CONSULTORES INTERNACIONALES S CINTERNACIONALES S CINTERNACIONALES, S.C.INTERNACIONALES, S.C.

AtenciónAtenciónLIC. RAFAEL MONTALVO LIC. RAFAEL MONTALVO

COLORADOCOLORADOCOLORADOCOLORADOLIC. ERNESTO SILVA JUÁREZLIC. ERNESTO SILVA JUÁREZ

57853115578531155785311557853115Email: [email protected]: [email protected]@@