Embed Size (px)

Citation preview

Seminário GVcev “Ação e cooperação no ponto de venda”

Criando uma arena colaborativa

centrada no shopper

Rafael D’Andrea

ShopperAge & ToolBoxTM

COLABORAR (DO LATIM)

CO = JUNTO

LABORAR, (DE LABORARE) = TRABALHAR

TRABALHAR JUNTO

EUA: 49% das ext. de linha fracassam*

BR: 76% dos lançamentos não completa 1 ano

Perdas da indústria são muito grandes para serem ignoradas por mais tempo

Fonte Revista SM Fev. 12

*Mintel Global new products database

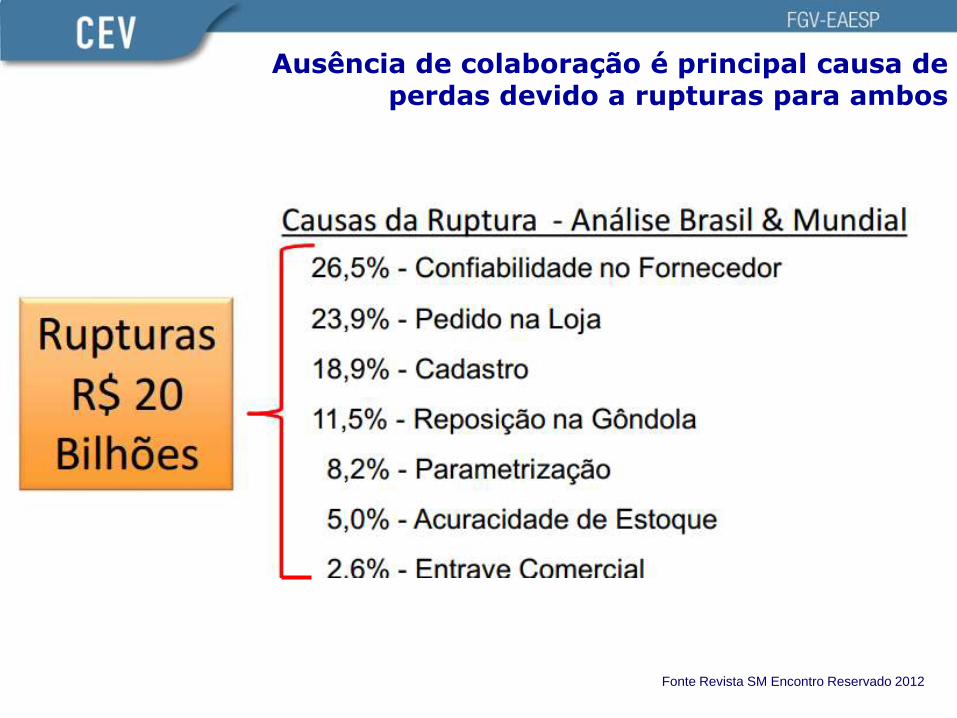

Os varejistas se queixam de erros básicos que a indústria ainda comete

Ausência de colaboração é principal causa de perdas devido a rupturas para ambos

Fonte Revista SM Encontro Reservado 2012

Além disso, mudanças sociais bruscas vêm demandando novos conhecimentos sobre os shoppers brasileiros

2005

A/B

C

D/E

26,4MM

62,7MM

92,9MM pessoas

2010

42,2MM

101,7MM

47,9MM

+ 39 MM

de

pessoas

+ 16 MM

de

pessoas

-45 MM de

pessoas

Fonte IBGE

Esse contexto demanda uma nova mentalidade de colaboração para rápido desenvolvimento do

mercado de consumo

“Colaboração entre varejo e indústria existe quando há

possibilidade de ganhos mútuos com a sinergia”*

*Adaptado e traduzido livremente a partir de “Corstjens”: Store Wars: A Batalha no ponto-de-venda 1996

“THE SWEET SPOT”

Alinhamento de visão

VISÃO deve ser

ampla, grandiosa e

promover união por

um propósito

comum, oferecer

soluções ao shopper

MARCAS devem ouvir o

varejista e planejar para

o longo prazo (o que

fazer se o piloto der

certo?)

VAREJISTA deve prover

informação a todos os

envolvidos

Especialistas afirmam que postura colaborativa vale a pena...

GC ainda representa a maior parte dos casos de colaboração

DPA/Nestlé - ToolBox

Coca-Cola ToolBox/Markestrat-RP

EUA – SM Expo, Kraft Foods (Shopper Marketing)

Foto: ECR Europe The Consumer & Shopper Journey Framework

VAREJISTA DO NE DPA/NESTLÉ

Para chegar ao insight

Atratividade é tudo!

Descobertas sobre refrigerados

...dos que pararam

na gôndola...

96% manipularam

algum produto

97% compraram

algum ítem

QUEM

PARA,

LEVA!!

Tablóide é ferramenta de sell-in

Apenas 1% dos shoppers estava portanto o tablóide no corredor

Ferramenta não é usada pelo shopper

A visão do shopper

O shopper enxerga a categoria de refrigerados

lácteos por tipo de consumidor

Como o shopper enxerga as categorias

INFANTIL

FERMENTADOS* CRIANÇAS (Petit Suisse e 1+1)

SAUDÁVEIS

(ADULTOS) (Funcionais,

fermentados,

naturais, diet & light)

FAMÍLIA

(Litrões, litrinhos,

bandejas e

sobremesas)

A escolha do planograma

Média de itens comprados

por tipo de planograma

marca

catego

ria

3,6 4,3 Itens por shopper

Itens por shopper

Organização por

CATEGORIA

vende até 19% a

mais que por marca*

*Amostra de 1364 observações por uma semana em 4 lojas

Escolhemos 2 frentes para revisar

Faturamento da Categoria na loja piloto

$ 18

$ 28

$ 38

$ 48

média (nov'10-jan'11) média (nov'11-jan'12)

Vendas da Categoria (Loja Piloto)

-5%

*unidade em 000 (mil reais)

No trimestre anterior, a categoria registrava queda de 5% no faturamento da loja.

Enquanto isso, Nielsen apontava crescimento de +12% na região.

19

20

21

22

23

24

25

média (nov'10-jan'11) média (nov'11-jan'12)

Vendas da categoria - Nielsen

+12%

Metodologia Consultor discutiu briefing a cliente e visitou a

loja Piloto

Time reuniu-se com distribuidor, área comercial e cliente para definir plano estratégico

Sharing: Dados de vendas, faturamento por SKU e medidas das gôndolas foram recebidos

Metas: Racionalização com redução de 36% do sortimento, e mantendo 88% do faturamento

Plano tático: Planograma construído com base no sortimento ideal para o formato de loja

Sortimento: 100% aceito pelo cliente

Planograma: 95% aceito com revisões

Implementação do Piloto

Avaliação dos Resultados

Nov/2011

Nov/2011

Dez/2011

Dez/2011

Dez/2011

Jan/2012

Fev/2012

Mar/2012

Metodologia

Revisão de sortimento levou a corte de 36% dos itens, mantendo os itens mais

importantes (88% do faturamento)

Fabricante

Sortimento

anterior

(Qtd Skus)

Recomendação de

corte

(Qtd Skus)

% corte % faturamento* Sortimento atual

(Qtd Skus)

DPA 42 7 17% 3% 35

DANONE LTDA 57 11 19% 6% 46

BOM LEITE 8 1 13% 4% 7

BR FOODS 57 37 65% 36% 20

COOP AGROP 9 4 44% 18% 5

LATICÍNIO BELO

VALE 15 2 13% 7% 13

LATICÍNIOS

BETÂNIA 4 3 75% 56% 1

LATICÍNIOS R.S 10 8 80% 58% 2

PARMALAT 1 1 100% 100% 0

OUTROS 1 0 0% - 1

Total geral 204 74 36% 12% 130

Metodologia

Proposta de planograma com a utilização de blocos melhorou visibilidade

e disponibilidade dos itens principais

Resultados

Observou-se um crescimento no faturamento* de 16% na categoria

Refrigerados da loja

média (nov'10-jan'11) média (nov'11-jan'12) março'11 março'12

+11% -5%

Categoria: +16pp

(*): Faturamento = vendas em R$ nos 3 meses anteriores à execução do Planograma em Fevereiro’12

Coca-Cola CBI Revisando o Gerenciamento por Categorias

para criar valor ao pequeno varejo

- Contexto e Diagnóstico

- Metodologia do Programa

- Resultados

Fotos Markestrat RP

Fotos Markestrat RP

Fotos Markestrat RP

Contexto e Diagnóstico

Fotos Markestrat RP

“Quando a maré

sobe todos os

barcos levantam”

Apoio customizado para varejista:

– Estrutura e Layout da loja,

– Fluxo de Clientes,

– Sortimento de Produtos,

– Exposição,

– Comunicação no PV, e

– Investimento da Coca-Cola na “virada” da Loja.

Metodologia e Programa

Setor Bebidas

Padarias

Açougue

Horti-Fruti .

. .

.

Entrada Loja

•Definição das Categorias

Decisão 1

•Definição do Layout

Decisão 2

•Decisão de Sortimento

Decisão 3

•Serviços de Comunicação Interna

Decisão 4

• Implementação Decisão 5

Decisões Análises

Levantamento de

Dados do Cliente da

Loja (shopper)

Levantamento de

Dados do Entorno

do varejista

Levantamento de

Dados Internos do

Varejista

Papel das

Categorias Fluxo

Margem

Posicionamento Experiência de Compra

Árvore de Decisão

Loja Proposta Clientes e

Concorrentes

Lista de oportunidades

Grau de Dificuldade

Abordagem Consultiva - plano de melhorias

Metodologia e Programa

O que foi feito?

Volume Execução

Fonte: CBI, cxs unit.

15,9%

12,5%

26,9% 27,3%

24,1%

30,1%

46,2%

17,3%

1 mês a 6 meses 6 meses a 1 ano 1 a 1,5 anos 1,5 a 2 anos

AS 1-4 sem MM Mmodelo

Jan-Jun 10 x Jan-Jun 09

Jul 09-Jun 10 x Jul 08-Jun 09

Jan 09-Jun 10 x Jan 07-Jun 08

Jul 08-Jun 10 x Jul 06-Jun 08

Resultados

Variação do Vol. Cx Unitária

Resultados

99 PDVs

Antes do Projeto Virada

de Loja Depois

1ª Onda

Média

MM 2008 - 2009

69.494

115.434

79.369

Fonte: CBI, cxs unit.

0

20000

40000

60000

80000

100000

120000

140000

160000

Mê

s 1

M

ês 2

M

ês 3

M

ês 4

M

ês 5

M

ês 6

M

ês 7

M

ês 8

M

ês 9

M

ês 1

0

Mê

s 1

1

Mê

s 1

2

Mê

s 1

3

Mê

s 1

4

Mê

s 1

5

Mê

s 1

6

Mê

s 1

7

Mê

s 1

8

Mê

s 1

9

Mê

s 2

0

Mê

s 2

1

Mê

s 2

2

Mê

s 2

3

Mê

s 2

4

Mê

s 2

5

Mê

s 2

6

Mê

s 2

7

Mê

s 2

8

Mê

s 2

9

Mê

s 3

0

Mê

s 3

1

Mê

s 3

2

Mê

s 3

3

Mê

s 3

4

Mê

s 3

5

Mê

s 3

6

Mê

s 3

7

Mê

s 3

8

Mê

s 3

9

Mê

s 4

0

Mê

s 4

1

Mê

s 4

2

Mê

s 4

3

Mê

s 4

4

Mê

s 4

5

Mê

s 4

6

Mê

s 4

7

Mê

s 4

8

Mê

s 4

9

Mê

s 5

0

Mê

s 5

1

Mê

s 5

2

Mê

s 5

3

Mê

s 5

4

+ 15%

+ 66%

Volume Execução

19.809 20.023

34.652

30.930

27.487

33.365

35.775

37.651 39.200

34.382

56.943

45.763

23.380

33.603

41.529

36.331 37.453

35.037

40.003

44.060

47.008 47.604

57.036

52.404

39.677

37.394

45.325

41.774 40.206

38.028

40.994

50.761 50.175 52.064

56.137

61.227

41.417

44.759

46.945

49.711 50.725

44.166

48.929

52.910

56.022

66.238

74.405

68.448

44.336

59.465 58.948 58.254

61.491 62.296

2ª Onda

MM 1 mês a 6 meses Media

81 PDVs

Fonte: CBI, cxs unit.

Antes do Projeto Virada

de Loja 43.055

57.465

+33%

Resultados

Volume Execução

Resultados

“Meu faturamento aumentou 18%! Só no açougue o crescimento foi de 70% em dois meses”

“Ficou acima da minha expectativa. Muitos clientes perceberam a mudança e falaram bem”

“Melhorou muito. É outra loja!”

SM Sanjoanense Aumento das vendas em 5%

SM Araujo “Desde o projeto houve aumento de vendas de 20%”.

SM Avenida “no início foi uma novidade e minhas vendas aumentaram bastante”

Fotos Markestrat RP

SM Neto “antes do projeto vendia 150 pães/dia. Agora vendo 600 pães/dia” “Meu faturamento aumentou 20%”

SM Santos Dummond “ganhei novos clientes”

Fotos Markestrat RP

Manutenção do padrão de execução do projeto para benefício da loja

Resultados

Fotos Markestrat RP

Arrumação, abastecimento, exposição

Resultados

Fotos Markestrat RP

Resultados

Fotos Markestrat RP

Sinalizador

Carrinhos

de Compra

Primeira

Posição

Primeira Posição

(Não carbonatados)

Destaque Coca Cola no PDV.

Resultados

Fotos Markestrat RP

A luz natural (do dia) aumenta de 20% a 40% as vendas em

lojas do varejo

Fonte: Revista Super Varejo, junho, 2007

Resultados

Fotos Markestrat RP

Resultados

Fotos Markestrat RP

Acima de 6% em mais de 70% dos casos!

Impacto em vendas da Loja Vendas gerais*

Vendas Diminuíram 0.0%

Vendas Mantiveram 10.0%

Aumento de até 5% 5.0%

Aumento entre 6% e 10% 37.5%

Aumento entre 11% a 20% 12.5%

Aumento acima de 20% 22.5%

*Demais não responderam

Resultados

Satisfação altíssima com o projeto

Resultados

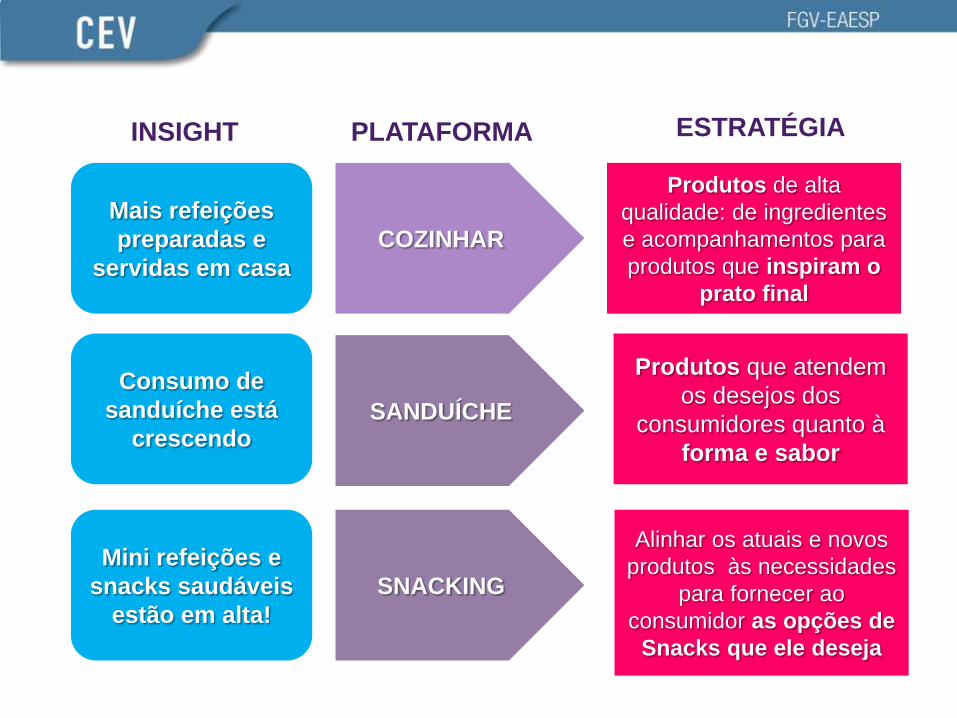

Kraft Foods (EUA)

Insights de consumo

levam à plataforma

estratégica em

conjunto com o varejo

Caminho de compra

CASA

SELEÇÃO DA LOJA

NAVEGAÇÃO NA LOJA

COMPRA NA

GÔNDOLA

Mais refeições

preparadas e

servidas em casa

Consumo de

sanduíche está

crescendo

Mini refeições e

snacks saudáveis

estão em alta!

COZINHAR

SANDUÍCHE

SNACKING

Produtos de alta

qualidade: de ingredientes

e acompanhamentos para

produtos que inspiram o

prato final

Produtos que atendem

os desejos dos

consumidores quanto à

forma e sabor

Alinhar os atuais e novos

produtos às necessidades

para fornecer ao

consumidor as opções de

Snacks que ele deseja

INSIGHT PLATAFORMA ESTRATÉGIA

Produto

Marketing

PLATAFORMAS CONJUNTAS DE

SHOPPER MARKETING

Shoppers procuram refeições rápidas e práticas

Planejamento é a barreira que causa maior frustração para todos os que cozinham

Quem prepara as refeições busca novas ideias que possam ser facilmente improvisadas

83% das decisões sobre o jantar são tomadas no dia

Conveniência e facilidade não significa sacrificar o sabor

Os shoppers de sanduíche querem conveniência e inspiração

Os ingredientes do sanduíche são altamente planejados

Quando os displays são relevantes para o shopper, eles incrementam suas compras

As pessoas buscam inspiração para novos sabores

Shoppers adoram “snacks de queijo”, mas nem sempre conseguem encontrá-los

As pessoas já consomem laticínios como snacks, mas não se referem a subcategoria dessa maneira

O corredor é inóspito e frio

Gôndolas pequenas passam desapercebidas

Insight

Shoppers estão distraídos quando compram laticínios

Na hora da decisão, o risco de errar nos novos ingredientes pesa muito

Estratégia

Criar pontos disruptivos ao longo da jornada de compra para atrair atenção

Ajudar os shoppers a escolher novos ingredientes mostrando substituições simples

Idéia

DESDOBRAMENTOS DA PLATAFORMA DE SHOPPER MKT NO PDV

“Dairy On the Go” - “Meals Made Easy” - “The Lunch Spot” - “The Sandwich Corner”

“Combinações” como plataforma para conveniência “PAIRING” oferencem SOLUÇÕES para o shopper...

Perfect Pairing And P-Fresh at Target

SHOPPERS MARKETING PLATFORMS

Aisle Reinvention: Nova seção de laticínios é “aquecida” com design idealizado pela Kraft Foods

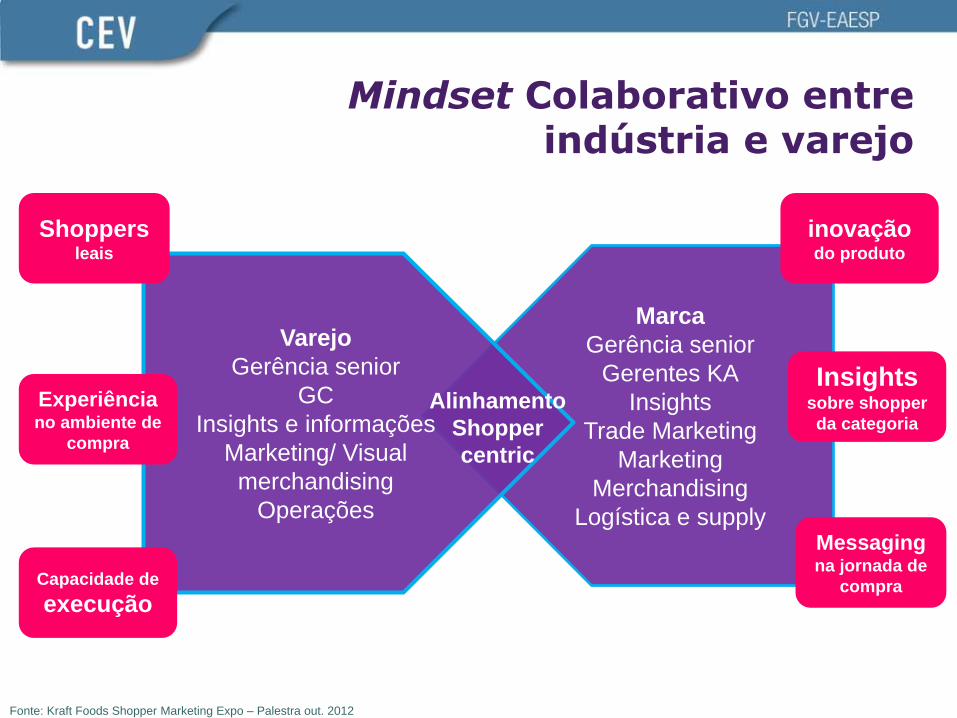

Marca

Gerência senior

Gerentes KA

Insights

Trade Marketing

Marketing

Merchandising

Logística e supply

Varejo

Gerência senior

GC

Insights e informações

Marketing/ Visual

merchandising

Operações

Shoppers leais

Experiência no ambiente de

compra

Capacidade de

execução

Messaging na jornada de

compra

Insights sobre shopper

da categoria

inovação do produto

Alinhamento

Shopper

centric

Mindset Colaborativo entre indústria e varejo

Fonte: Kraft Foods Shopper Marketing Expo – Palestra out. 2012

“acionando” insights

Foto Rafael D’Andrea

“fazendo funcionar”

Fatores-Chave de sucesso

1. “Arena” Isenta >> fora da mesa de negociação

2. Sem conflitos de interesses >> confiança inicial

3. Framework de trabalho >> passos, tempo, tarefas e outcomes

4. Business Capabilities >> estratégia, estrutura, processos, insights

5. Métricas de processo e resultado >> scorecard de colaboração, status de comunicação /report e

critérios de sucesso do projeto

FRAMEWORK COLABORATIVO EM 7 PASSOS

1.

Concordar com

escopo e com o

framework de

trabalho

2.

Briefing e escolha

dos membros do time

3. Desenhar objetivos e alinhar critérios

de sucesso

para piloto

4.

Segmentar e

desenvolver a estratégia baseado em “shopper insights”

5.

Desenvolver um plano tático e

definir fontes de recursos

6.

Executar o plano e

monitorar in loco

7. Medir

resultados, (ROI) e

consolidar aprendiza-

dos

Fonte: ToolBoxTM. Adaptado a partir de ECR Europe

COLABORAR É MAIS DIVERTIDO POR QUE TODOS GANHAM

E APRENDEM!