Embed Size (px)

Citation preview

Seminário Mensal da Área Fiscal –

13 de Dezembro de 2013

Apresentadores: Samyr Qbar

Fernanda Silva Helen Mattenhauer

Cupom Fiscal Eletrônico – CF-e – SAT Fiscal –

Recentes alterações

Portaria CAT-147, de 05-11-2012

Dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de

Autenticação e Transmissão - SAT, a obrigatoriedade de sua emissão, e dá outras

providências.

Com as alterações das Portarias: CAT-37/13, de 03-05-2013 (DOE 04-05-2013) e CAT-85/13, de

22-08-2013 (DOE 23-08-2013).

(Atualizado em 05/12/2013)

- Publicado o Ajuste Sinief 19, de 11/10/2013, que altera o Ajuste Sinief 11, de 24/09/2010.

- Publicado o Ato Cotepe 41, de 20/09/2013, que altera o Ato Cotepe 9, de 13/03/2012.

- Publicada a Especificação de Requisitos versão 2.7.5 de 09/09/2013, pelo Ato COTEPE/ICMS nº 39 de

20/09/2013.

Publicado o Roteiro de Análise versão 1.1.5, de 10/09/2013, pelo Despacho do Secretário-Executivo do Confaz nº

231 de 01/11/2013.

- Disponibilizado o Assinador de Número de Segurança, para uso de Fabricantes no processo de informar a

fabricação de equipamentos SAT.

- Disponibilizado o acesso ao Ambiente de Testes do SAT, para uso somente por Fabricantes de equipamentos e

Órgãos Técnicos.

Cupom Fiscal Eletrônico – CF-e-SAT

Cupom Fiscal Eletrônico – CF-e-SAT

O Projeto SAT-CF-e visa ao desenvolvimento de um sistema autenticador e transmissor

de cupons fiscais eletrônicos com o objetivo de simplificar e reduzir os custos de

obrigações acessórias relativas às operações comerciais do varejo dos contribuintes,

garantindo a segurança do documento fiscal para o adquirente.

O equipamento SAT é um dispositivo que gera o CF-e-SAT, documento fiscal de

existência exclusivamente digital, emitido e armazenado por meio exclusivamente

eletrônico, com o intuito de documentar uma operação de circulação de mercadorias em

substituição ao Cupom Fiscal, com validade jurídica garantida pela assinatura digital

realizada pelo equipamento SAT com base em Certificado Digital atribuído ao

contribuinte.

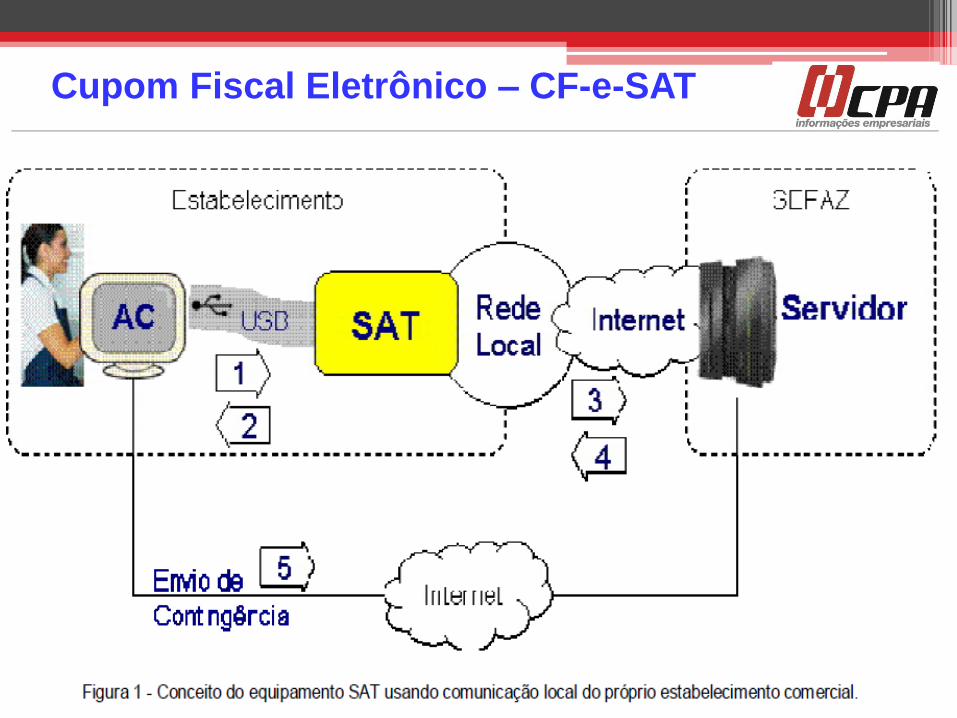

O equipamento SAT é composto por um módulo de Hardware com Software

embarcado, que irá possibilitar, por intermédio do uso de comunicação de dados, a

transmissão de CFe- SAT periodicamente à SEFAZ após sua validação e autenticação,

devendo operar de forma integrada aos sistemas de frente de caixa conhecidos como

Aplicativo Comercial (AC).

Cupom Fiscal Eletrônico – CF-e-SAT

O equipamento SAT:

Será interligado com qualquer equipamento de processamento de dados padrão de mercado

que possua o AC (Aplicativo Comercial) adequado para se comunicar com o SAT;

Fará a validação das informações, geração do número do Cupom Fiscal Eletrônico -SAT,

assinatura digital, carimbo de tempo e geração de chave de consulta de cada operação

mercantil;

Terá uma interface de conexão com a Internet, através da rede local de dados do

estabelecimento Comercial, que será usada nas comunicações com o fisco para a transmissão

dos CF-e-SAT gerados e recepção de dados e comandos;

Possuirá configurações customizáveis a partir de arquivos de parametrização estabelecidos

pela SEFAZ;

Poderá receber comandos do fisco para realizar operações específicas.

Cupom Fiscal Eletrônico – CF-e-SAT

Cupom Fiscal Eletrônico – CF-e-SAT

Artigo 5º - Para cada caixa existente no ambiente de atendimento ao público do estabelecimento do

contribuinte e que seja destinado a registrar operações relativas à circulação de mercadorias, será

utilizado um equipamento SAT, um programa Aplicativo Comercial - AC e um equipamento de

processamento de dados.

Parágrafo único - Excepcionalmente, fica facultada a utilização compartilhada de um ou mais

equipamentos SAT com os caixas destinados a registrar operações relativas à circulação de mercadorias,

desde que: (Redação dada ao "caput" do parágrafo, mantidos os seus itens, pela Portaria CAT-37/13, de

03-05-2013, DOE 04-05-2013)

1 - os Aplicativos Comerciais - AC dos caixas que interajam com o SAT tenham sido desenvolvidos pela

mesma empresa, de modo que a vinculação a que se refere a alínea “b” do inciso III do artigo 2º possa ser

realizada por qualquer desses AC;

2 - o contribuinte providencie o controle de filas de comandos para o SAT por “software” específico.

Cupom Fiscal Eletrônico – CF-e-SAT

Artigo 27 - A emissão do Cupom Fiscal Eletrônico - CF-e-SAT, modelo 59, por meio do SAT, será

obrigatória:

I - em substituição ao Cupom Fiscal emitido por equipamento Emissor de Cupom Fiscal - ECF, a partir da

data da inscrição no Cadastro de Contribuintes do ICMS, para os estabelecimentos que vierem a ser

inscritos a partir de 01-04-2014; (Redação dada ao inciso pela Portaria CAT-37/13, de 03-05-2013, DOE 04-

05-2013)

II - em substituição à Nota Fiscal de Venda a Consumidor, modelo 2:

a) a partir de 01-01-2015, para os contribuintes que auferirem receita bruta maior ou igual a R$ 100.000,00

no ano de 2014; (Redação dada à alínea pela Portaria CAT-37/13, de 03-05-2013, DOE 04-05-2013)

b) a partir de 01-01-2016, para os contribuintes que auferirem receita bruta maior ou igual a R$ 80.000,00

no ano de 2015; (Redação dada à alínea pela Portaria CAT-37/13, de 03-05-2013, DOE 04-05-2013)

Cupom Fiscal Eletrônico – CF-e-SAT

c) a partir de 01-01-2017, para os contribuintes que auferirem receita bruta maior ou igual a R$ 60.000,00

no ano de 2016; (Redação dada à alínea pela Portaria CAT-37/13, de 03-05-2013, DOE 04-05-2013)

d) decorrido o prazo indicado na alínea “c”, a partir do primeiro dia do ano subsequente àquele em que o

contribuinte auferir receita bruta maior ou igual a R$ 60.000,00.

Inciso acrescentado pela Portaria CAT-37/13, de 03-05-2013, DOE 04-05-2013 - III - para os estabelecimentos

cuja atividade econômica esteja classificada no código 4731-8/00 (comércio varejista de combustíveis

para veículos automotores) da CNAE:

a) a partir de 01-04-2014, em substituição ao Cupom Fiscal emitido por equipamento Emissor de Cupom

Fiscal - ECF;

b) a partir de 01-10-2014, em substituição à Nota Fiscal de Venda a Consumidor, modelo 2.

Cupom Fiscal Eletrônico – CF-e-SAT

§ 1º - Relativamente aos estabelecimentos que, em 31-03- 2014, já estiverem inscritos no Cadastro de

Contribuintes do ICMS, a emissão do CF-e-SAT em substituição ao Cupom Fiscal emitido por ECF

observará o seguinte: (Redação dada ao parágrafo pela Portaria CAT-37/13, de 03-05-2013, DOE 04-05-

2013)

1 - a partir de 01-04-2014:

a) não serão concedidas novas autorizações de uso de equipamento ECF, exceto quando se tratar de

ECF recebido em transferência de outro estabelecimento paulista pertencente ao mesmo

contribuinte;

b) será vedado o uso de equipamento ECF que conte 5 anos ou mais da data da primeira lacração

indicada no Atestado de Intervenção, devendo o contribuinte, nesse caso, providenciar a cessação de

uso do ECF, conforme previsto na legislação;

2 - até que todos os equipamentos ECF venham a ser substituídos pelo SAT em decorrência do

disposto na alínea “b” do item 1, poderão ser utilizados, no mesmo estabelecimento, os dois tipos de

equipamento.

Cupom Fiscal Eletrônico – CF-e-SAT

Artigo 28 - O contribuinte obrigado à emissão de CF-e-SAT poderá optar por emitir Nota Fiscal Eletrônica -

NF-e, modelos 55 ou 65, nas hipóteses em que a legislação prevê a emissão de Cupom Fiscal por meio de

equipamento Emissor de Cupom Fiscal. (Redação dada ao artigo pela Portaria CAT-37/13, de 03-05-2013,

DOE 04-05-2013)

Parágrafo único - Quando, em decorrência de problemas técnicos, não for possível transmitir a NF-e,

modelos 55 ou 65, à Secretaria da Fazenda ou obter resposta à respectiva solicitação de Autorização de

Uso da NF-e, o contribuinte poderá operar em contingência nos termos da Portaria CAT-162/08, de 29-12-

2008, ou emitir CF-e-SAT.

Cupom Fiscal Eletrônico – CF-e-SAT

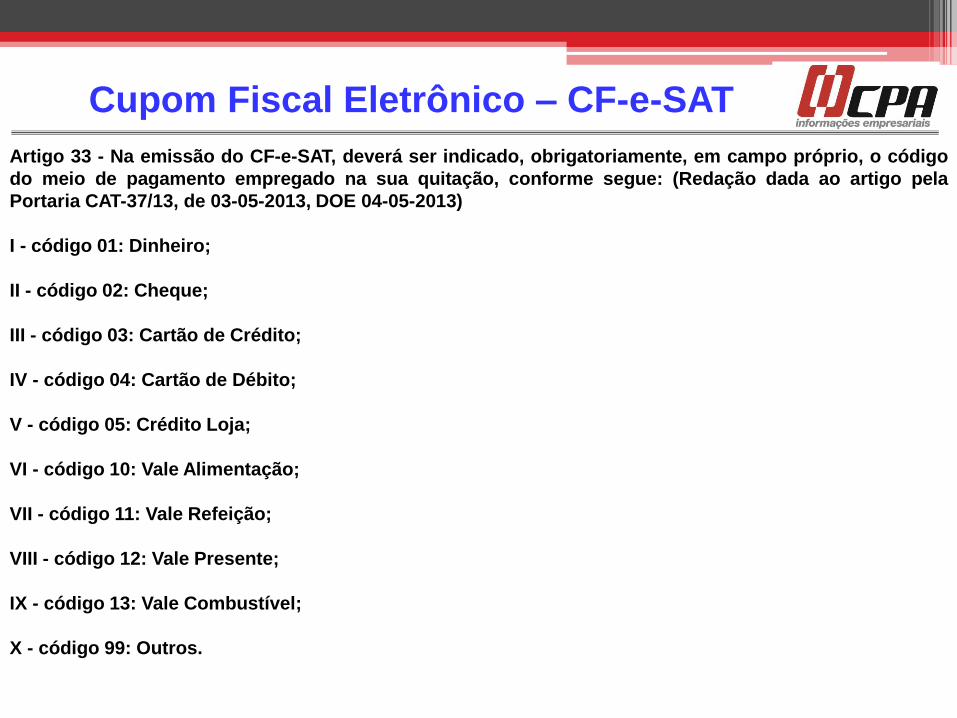

Artigo 33 - Na emissão do CF-e-SAT, deverá ser indicado, obrigatoriamente, em campo próprio, o código

do meio de pagamento empregado na sua quitação, conforme segue: (Redação dada ao artigo pela

Portaria CAT-37/13, de 03-05-2013, DOE 04-05-2013)

I - código 01: Dinheiro;

II - código 02: Cheque;

III - código 03: Cartão de Crédito;

IV - código 04: Cartão de Débito;

V - código 05: Crédito Loja;

VI - código 10: Vale Alimentação;

VII - código 11: Vale Refeição;

VIII - código 12: Vale Presente;

IX - código 13: Vale Combustível;

X - código 99: Outros.

Cupom Fiscal Eletrônico – CF-e-SAT

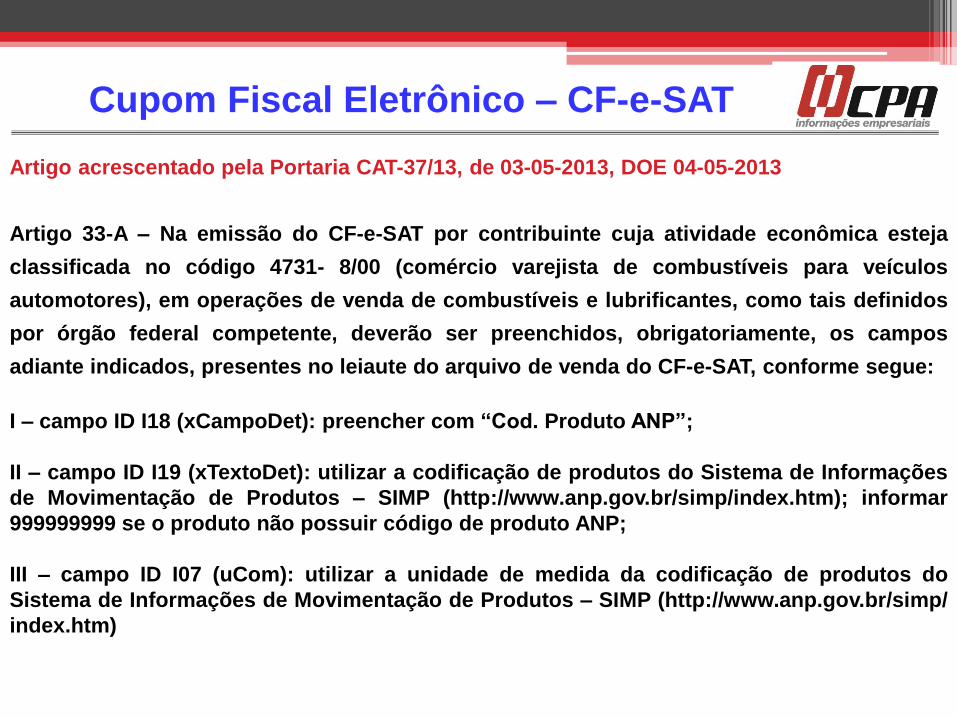

Artigo acrescentado pela Portaria CAT-37/13, de 03-05-2013, DOE 04-05-2013

Artigo 33-A – Na emissão do CF-e-SAT por contribuinte cuja atividade econômica esteja

classificada no código 4731- 8/00 (comércio varejista de combustíveis para veículos

automotores), em operações de venda de combustíveis e lubrificantes, como tais definidos

por órgão federal competente, deverão ser preenchidos, obrigatoriamente, os campos

adiante indicados, presentes no leiaute do arquivo de venda do CF-e-SAT, conforme segue:

I – campo ID I18 (xCampoDet): preencher com “Cod. Produto ANP”;

II – campo ID I19 (xTextoDet): utilizar a codificação de produtos do Sistema de Informações

de Movimentação de Produtos – SIMP (http://www.anp.gov.br/simp/index.htm); informar

999999999 se o produto não possuir código de produto ANP;

III – campo ID I07 (uCom): utilizar a unidade de medida da codificação de produtos do

Sistema de Informações de Movimentação de Produtos – SIMP (http://www.anp.gov.br/simp/

index.htm)

Cupom Fiscal Eletrônico – CF-e-SAT

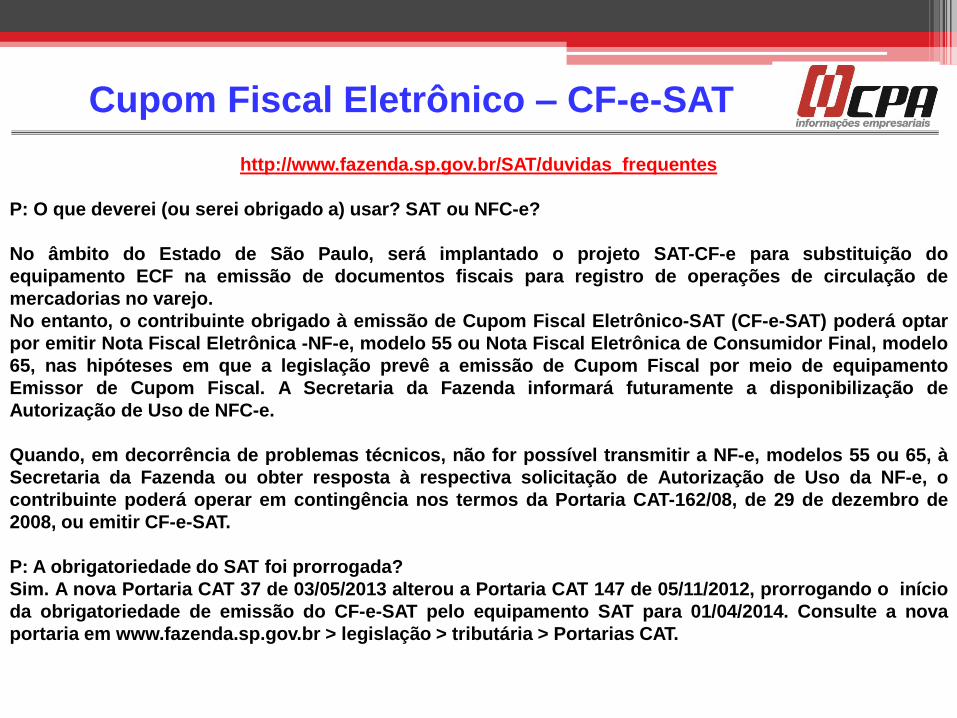

http://www.fazenda.sp.gov.br/SAT/duvidas_frequentes

P: O que deverei (ou serei obrigado a) usar? SAT ou NFC-e?

No âmbito do Estado de São Paulo, será implantado o projeto SAT-CF-e para substituição do

equipamento ECF na emissão de documentos fiscais para registro de operações de circulação de

mercadorias no varejo.

No entanto, o contribuinte obrigado à emissão de Cupom Fiscal Eletrônico-SAT (CF-e-SAT) poderá optar

por emitir Nota Fiscal Eletrônica -NF-e, modelo 55 ou Nota Fiscal Eletrônica de Consumidor Final, modelo

65, nas hipóteses em que a legislação prevê a emissão de Cupom Fiscal por meio de equipamento

Emissor de Cupom Fiscal. A Secretaria da Fazenda informará futuramente a disponibilização de

Autorização de Uso de NFC-e.

Quando, em decorrência de problemas técnicos, não for possível transmitir a NF-e, modelos 55 ou 65, à

Secretaria da Fazenda ou obter resposta à respectiva solicitação de Autorização de Uso da NF-e, o

contribuinte poderá operar em contingência nos termos da Portaria CAT-162/08, de 29 de dezembro de

2008, ou emitir CF-e-SAT.

P: A obrigatoriedade do SAT foi prorrogada?

Sim. A nova Portaria CAT 37 de 03/05/2013 alterou a Portaria CAT 147 de 05/11/2012, prorrogando o início

da obrigatoriedade de emissão do CF-e-SAT pelo equipamento SAT para 01/04/2014. Consulte a nova

portaria em www.fazenda.sp.gov.br > legislação > tributária > Portarias CAT.

Cupom Fiscal Eletrônico – CF-e-SAT

P: O Certificado Digital do SAT é diferente do Certificado Digital da minha empresa (e-CNPJ ou e-PJ)?

Sim, o Certificado Digital do SAT é próprio do equipamento SAT, e não se confunde com o e-CNPJ, e-PJ

ou e-CPF, que identificam uma pessoa jurídica ou física. É um Certificado próprio do equipamento SAT e

que o associa à sua empresa.

P: Além do SAT o que mais é necessário ter no estabelecimento comercial?

Além do equipamento SAT será necessário:

Equipamento de processamento de dados com porta USB;

Aplicativo Comercial (AC) compatível com utilização com o equipamento SAT;

Rede local com acesso à Internet;

Impressora comum (não fiscal), podendo ser compartilhada entre diferentes SAT.

Vale lembrar que, para utilização do atual equipamento ECF, já é necessário dispor de um equipamento de

processamento de dados. Com relação à impressora, ressalte-se que qualquer impressora comum

poderá ser utilizada, de bobina contínua ou de folhas soltas, térmica, laser, jato de tinta ou outra

tecnologia, bastando que consiga imprimir o extrato do CF-e-SAT adequadamente.

P: Como saberei quais os CF-e-SAT não foram transmitidos para a SEFAZ, para eu transmitir em

contingência?

Será disponibilizada ao contribuinte consulta, pela internet, dos CF-e-SAT recebidos pelo sistema de

retaguarda da Sefaz. Por outro lado, o equipamento SAT possuirá função que informará, ao programa

Aplicativo Comercial, os números sequenciais do primeiro e do último CF-e-SATs armazenados em sua

memória, e que ainda não foram transmitidos à Sefaz.

Cupom Fiscal Eletrônico – CF-e-SAT

Ato COTEPE/ICMS nº 53, de 06.12.2013 - DOU de 12.12.2013 Altera o Ato COTEPE/ICMS 33, de 14 de setembro de 2011, que dispõe sobre o leiaute do Cupom Fiscal Eletrônico - SAT (CF-e-SAT) e sobre as especificações técnicas para fabricação e desenvolvimento do Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico (SAT), conforme previsto no § 4º da cláusula segunda do Ajuste SINIEF 11/10, de 24 de setembro de 2010. O Secretário-Executivo do Conselho Nacional de Política Fazendária - CONFAZ, no uso das atribuições que lhe confere o art. 12, XIII, do Regimento da Comissão Técnica Permanente do ICMS - COTEPE/ICMS, de 12 de dezembro de 1997, por este ato, torna público que a Comissão, na sua 206ª reunião extraordinária, realizada nos dias 25 a 28 de novembro de 2013, decidiu: Art. 1º O parágrafo único do art. 1º do Ato COTEPE/ICMS 33, de 14 de setembro de 2011, passa a vigorar com a seguinte redação: "Parágrafo único. A referida especificação estará disponível no site do CONFAZ, endereço eletrônico www.fazenda.gov.br/confaz, identificada como Especificacao_SAT_v_ER_2_8_5.pdf e terá como chave de codificação digital a sequência7F55322910CEE9697FE3FBBCCDE3763C obtida com a aplicação do algoritmo MD5 - "Message Digest" 5." Art. 2º Este ato entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de janeiro de 2015 em relação às alterações nos itens 2.1.11 e 5.8.2 da Especificação_SAT_ v_ ER_ 2_ 8_ 5.

ATENDIMENTO DE DÚVIDAS:

Consulte as Perguntas Frequentes enviadas por Contribuintes.

Consulte as Perguntas Frequentes enviadas por Desenvolvedores de AC. Fale Conosco (atendimento em horário comercial)

•Brindes

ICMS – Aquisição e distribuição de brindes

Art. 455 – Conceito de “brinde”;

Art. 456 – Procedimento na aquisição do brinde para distribuição;

Art. 457 – Distribuição por intermédio de outro estabelecimento;

Art. 458 – Entrega de brindes por conta e ordem de terceiro;

ICMS

Conceito de Brinde

Considera-se brinde a mercadoria que, não constituindo objeto normal da atividade do

contribuinte, tiver sido adquirida para distribuição gratuita a consumidor ou usuário final.

(art. 455 do RICMS/SP – Decreto 45.490/00).

• mercadoria - Não constituindo objeto normal da atividade

• adquirida para distribuição

• gratuita

• a consumidor ou usuário final

Conceito de Brinde

IPI – Sem Tratamento específico. Observar regras

gerais de fato gerador e estabelecimento industrial do

RIPI.

Inclusão do IPI na base de cálculo do ICMS

Na emissão da nota fiscal de venda pelo fornecedor, o

valor do IPI, se incidente na operação, não deverá ser

incluído na base de cálculo do ICMS, uma vez que a

mercadoria será objeto de nova saída a ser promovida

pelo adquirente, que deverá emitir a nota fiscal de

saída simbólica, incluindo o valor do IPI na base de

cálculo do ICMS.

Distribuição de brindes – art. 456

Fornecedor Distribuidor

Consumidor

final

Venda de mercadoria

CFOP normal (5.101/

5.102 etc) c/ ICMS e c/

IPI

No ato da

entrada da

mercadoria

NF CFOP 5.949

c/ ICMS e o valor

do IPI deve ser

incluído da B/C

do ICMS

LRS c/ débito do

ICMS

LRE – CFOP 1.949

c/ crédito do ICMS

Entrega do brinde (se

houver)

NF de remessa CFOP 5.910

s/ ICMS

LRS – “Doc. Fiscal” e “Obs”

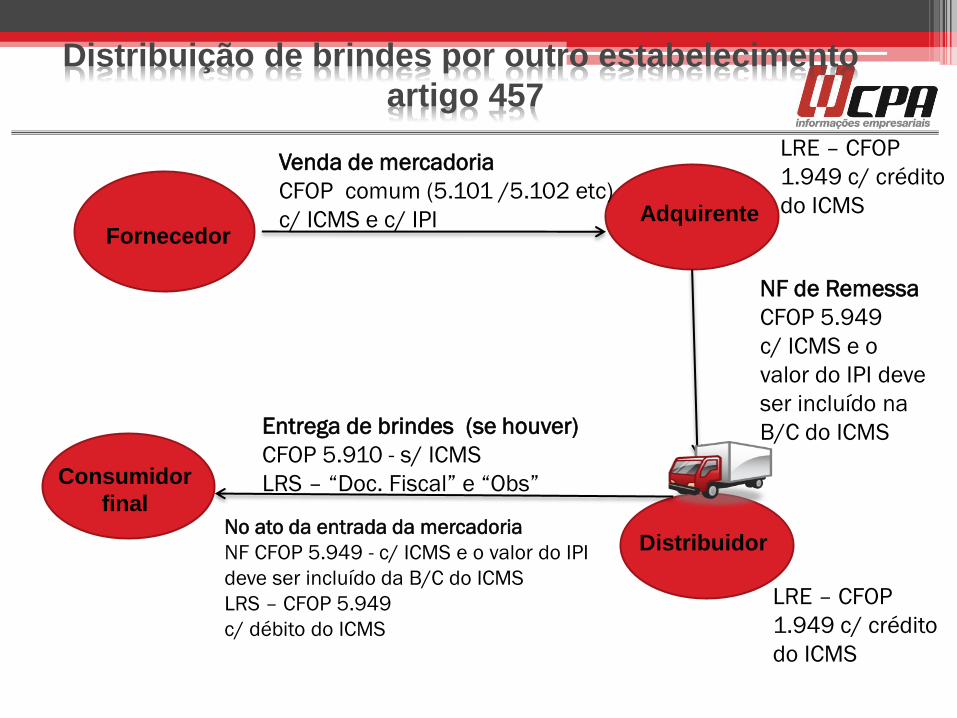

Distribuição de brindes por outro estabelecimento

artigo 457

Fornecedor Adquirente

Venda de mercadoria

CFOP comum (5.101 /5.102 etc)

c/ ICMS e c/ IPI

LRE – CFOP

1.949 c/ crédito

do ICMS

Distribuidor

LRE – CFOP

1.949 c/ crédito

do ICMS

NF de Remessa

CFOP 5.949

c/ ICMS e o

valor do IPI deve

ser incluído na

B/C do ICMS Entrega de brindes (se houver)

CFOP 5.910 - s/ ICMS

LRS – “Doc. Fiscal” e “Obs” Consumidor

final No ato da entrada da mercadoria

NF CFOP 5.949 - c/ ICMS e o valor do IPI

deve ser incluído da B/C do ICMS

LRS – CFOP 5.949

c/ débito do ICMS

Distribuição de brindes por outro estabelecimento

artigo 457 - Continuação

Fornecedor Adquirente

Venda de mercadoria

CFOP 5.101 / 5.102

c/ ICMS e c/ IPI

LRE – CFOP

1.949 c/ crédito

do ICMS

Consumidor

final

NF CFOP 5.949

c/ ICMS e o valor do IPI

deve ser incluído na B/C

do ICMS

“Emitida no final do dia

nos termos do artigo 457

do RICMS – em relação

às entregas efetuadas

por ele a consumidor

final”

Entrega de brindes

NF de remessa CFOP

5.910

s/ ICMS

LRS – “Doc. Fiscal” e

“Obs”

Entrega por conta e ordem de terceiros – art. 458

Fornecedor Comprador

Destinatário

Venda de mercadoria

CFOP comum (5.101 / 5.102 etc)

c/ ICMS e c/ IPI

“Brinde ou Presente a ser entregue

a.................., à .............., nº..........,

pela NF nº...., série....., desta data.

Na data da escrituração

da NF de compra

NF CFOP 5.949

c/ ICMS e o valor do IPI

deve ser incluído da B/C

do ICMS

LRS – CFOP 5.949

c/ débito do ICMS

LRE – CFOP

1.949 c/ crédito

do ICMS

Entrega de brinde

NF de remessa CFOP 5.910

s/ ICMS

Dispensada a anotação de valor

LRS – campo “Obs” na mesma

linha correspondente a NF de

venda

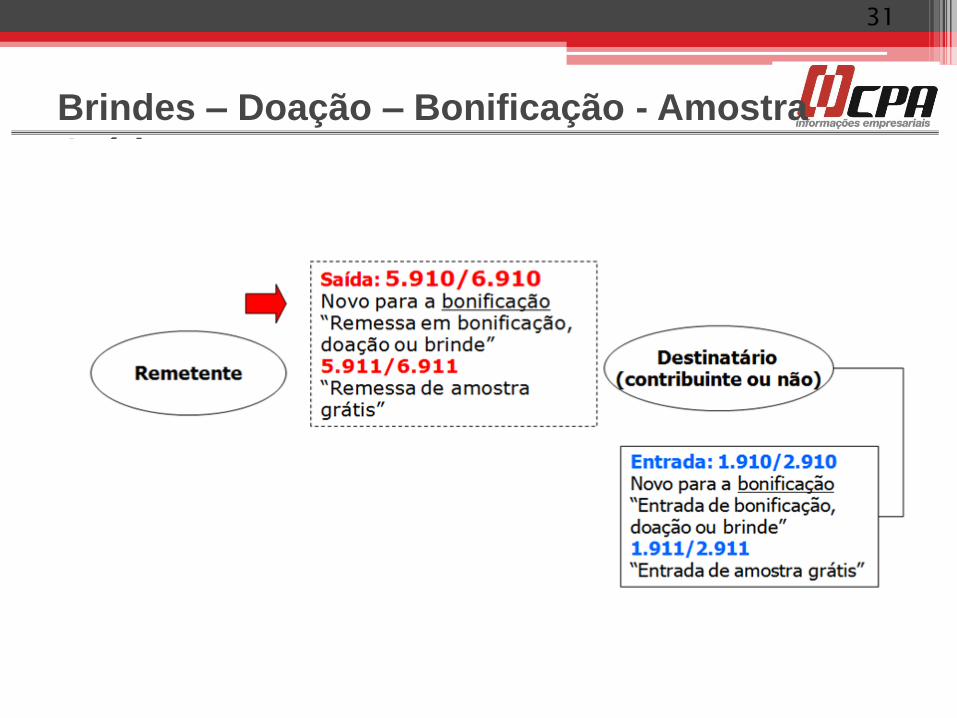

Brindes

Doação

Bonificação

Amostra Grátis

Bonificação

Muitas empresas fornecem aos seus clientes mercadorias em bonificação, ou

seja, em conjunto com a venda o fornecedor entrega ao seu cliente quantia

adicional de mercadoria de forma gratuita (“dúzia de treze”).

Nos termos da legislação vigente, a base de cálculo do ICMS é, em geral, o

valor da operação de que decorrer a saída da mercadoria, bem como incluem-

se na base de cálculo os seguros, os juros e as demais importâncias pagas,

recebidas ou debitadas, os descontos concedidos sob condição e o valor de

mercadorias dadas em bonificações, conforme o RICMS-SP/2000, art. 37, § 1º

item 1.

Em relação ao IPI, as mercadorias dadas em bonificação serão normalmente

tributadas.

29

Doação

Conceito: Saída a titulo gratuito de bens objeto de comercialização ou

industrialização do remetente.

Ocorre o fato gerador do imposto na saída de mercadoria, a qualquer título, de

estabelecimento de contribuinte (comercial ou industrial), ainda que para outro

estabelecimento do mesmo titular.

É irrelevante, para caracterização do fato gerador, a natureza jurídica de que

resulte a saída da mercadoria (se a título de doação, empréstimo, locação),

ressalvadas aquelas a que a legislação atribui tratamento fiscal específico como,

por exemplo, saídas a título de locação ou empréstimo de bens do Ativo Fixo,

para as quais existe no RICMS dispositivo expresso que dispõe sobre a não-

incidência do imposto.

Assim, as saídas de mercadorias a título de doação devem ser normalmente

tributadas pelo ICMS, ressalvadas as hipóteses de isenção constantes no Anexo

I do RICMS/SP.

30

Saída interna ou interestadual, a título de distribuição gratuita, de amostras de diminuto ou nenhum valor

comercial, desde que em quantidade estritamente necessária para dar a conhecer a natureza, espécie e

qualidade da mercadoria (Convênio ICMS-29/90) (Art. 3º, Anexo I do RICMS/SP.

Para efeito da isenção prevista neste artigo, será considerada amostra gratuita a que:

1 - relativamente a medicamento contiver a) quantidade suficiente para o tratamento de um paciente, tratando-

se de antibióticos;

b) 100% (cem por cento) da quantidade de peso, volume líquido ou unidades farmacotécnicas da apresentação

registrada na Agência Nacional de Vigilância Sanitária - ANVISA e comercializada pela empresa, tratando-se de

anticoncepcionais;

c) no mínimo, 50% (cinqüenta por cento) da quantidade total de peso, volume líquido ou unidades

farmacotécnicas da apresentação registrada na ANVISA e comercializada pela empresa, nos demais casos.

d) na embalagem, as expressões ‘’AMOSTRA GRÁTIS’’ e “VENDA PROIBIDA” de forma clara e não removível;

e) o número de registro com treze dígitos correspondentes à embalagem original, registrada e comercializada,

da qual se fez a amostra;

f) no rótulo e no envoltório, as demais indicações de caráter geral ou especial exigidas ou estabelecidas pelo

órgão competente do Ministério da Saúde.

2 - relativamente aos demais produtos:

a) contiver a indicação, em caracteres bem visíveis, da expressão "Distribuição Gratuita";

b) consistir em quantidade não excedente a 20% (vinte por cento) do conteúdo ou do número de unidades da

menor embalagem de apresentação comercial do mesmo produto, para venda a consumidor.

Amostra grátis

Brindes – Doação – Bonificação - Amostra

Grátis

31

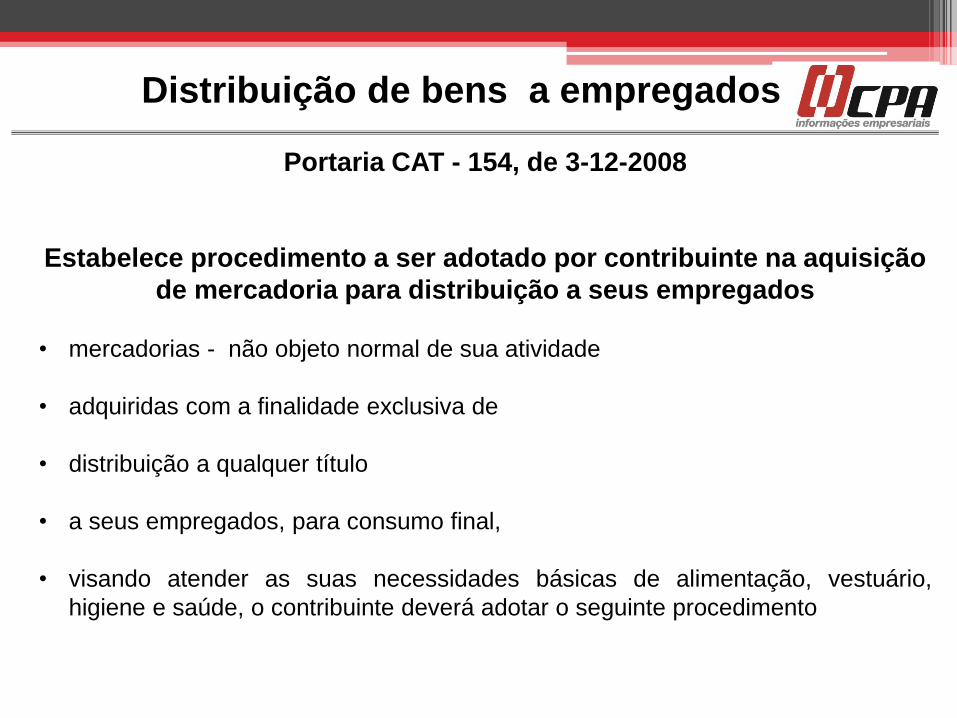

Portaria CAT - 154, de 3-12-2008

Estabelece procedimento a ser adotado por contribuinte na aquisição

de mercadoria para distribuição a seus empregados

• mercadorias - não objeto normal de sua atividade

• adquiridas com a finalidade exclusiva de

• distribuição a qualquer título

• a seus empregados, para consumo final,

• visando atender as suas necessidades básicas de alimentação, vestuário,

higiene e saúde, o contribuinte deverá adotar o seguinte procedimento

Distribuição de bens a empregados

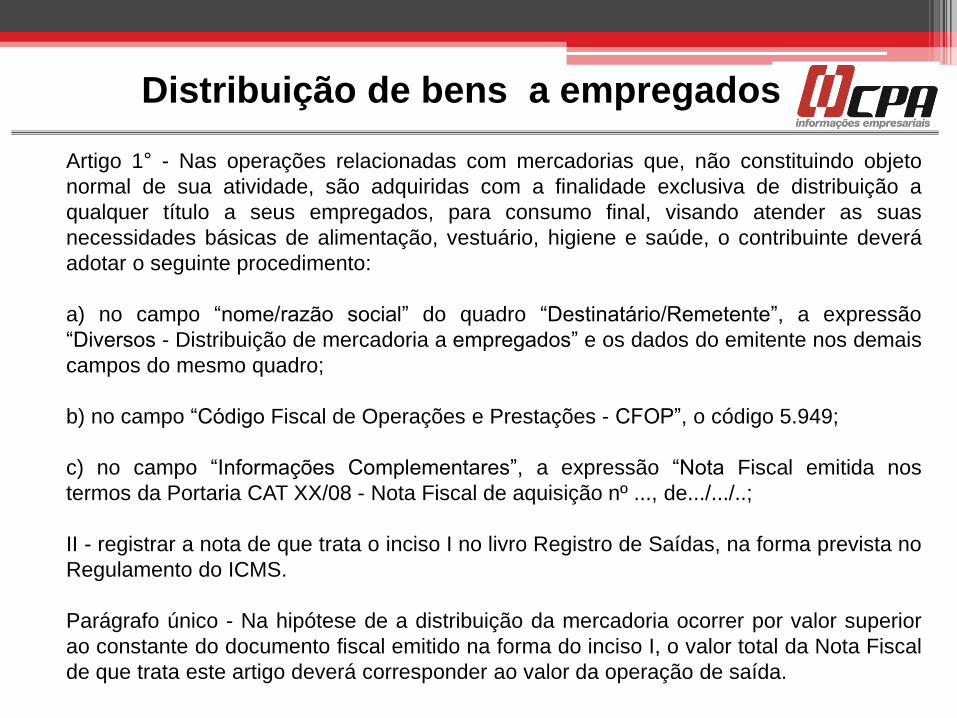

Artigo 1° - Nas operações relacionadas com mercadorias que, não constituindo objeto

normal de sua atividade, são adquiridas com a finalidade exclusiva de distribuição a

qualquer título a seus empregados, para consumo final, visando atender as suas

necessidades básicas de alimentação, vestuário, higiene e saúde, o contribuinte deverá

adotar o seguinte procedimento:

a) no campo “nome/razão social” do quadro “Destinatário/Remetente”, a expressão

“Diversos - Distribuição de mercadoria a empregados” e os dados do emitente nos demais

campos do mesmo quadro;

b) no campo “Código Fiscal de Operações e Prestações - CFOP”, o código 5.949;

c) no campo “Informações Complementares”, a expressão “Nota Fiscal emitida nos

termos da Portaria CAT XX/08 - Nota Fiscal de aquisição nº ..., de.../.../..;

II - registrar a nota de que trata o inciso I no livro Registro de Saídas, na forma prevista no

Regulamento do ICMS.

Parágrafo único - Na hipótese de a distribuição da mercadoria ocorrer por valor superior

ao constante do documento fiscal emitido na forma do inciso I, o valor total da Nota Fiscal

de que trata este artigo deverá corresponder ao valor da operação de saída.

Distribuição de bens a empregados

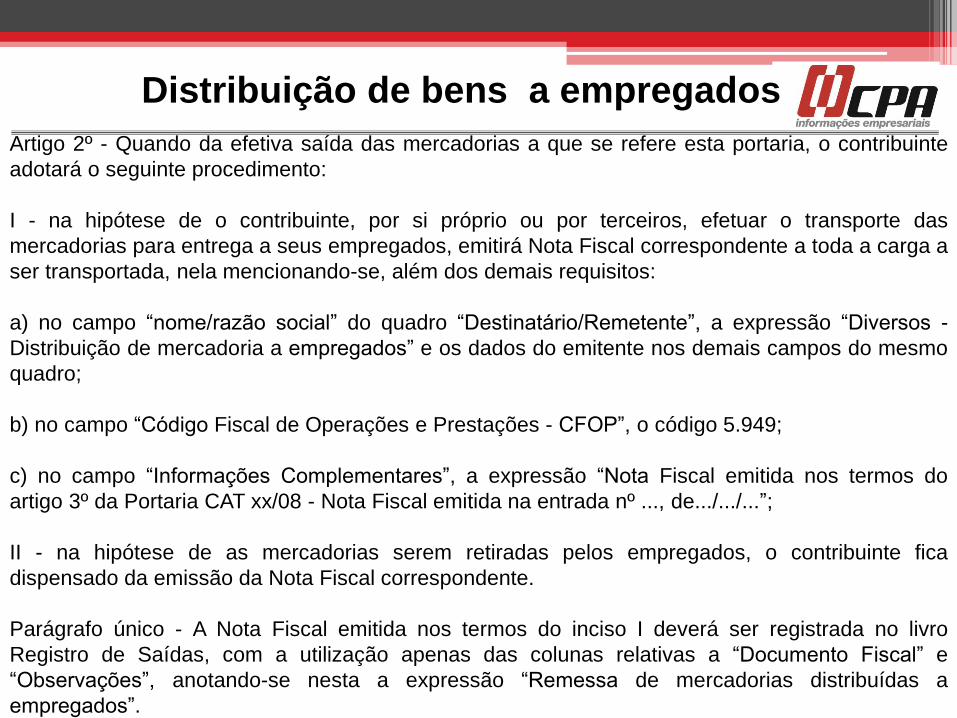

Artigo 2º - Quando da efetiva saída das mercadorias a que se refere esta portaria, o contribuinte

adotará o seguinte procedimento:

I - na hipótese de o contribuinte, por si próprio ou por terceiros, efetuar o transporte das

mercadorias para entrega a seus empregados, emitirá Nota Fiscal correspondente a toda a carga a

ser transportada, nela mencionando-se, além dos demais requisitos:

a) no campo “nome/razão social” do quadro “Destinatário/Remetente”, a expressão “Diversos -

Distribuição de mercadoria a empregados” e os dados do emitente nos demais campos do mesmo

quadro;

b) no campo “Código Fiscal de Operações e Prestações - CFOP”, o código 5.949;

c) no campo “Informações Complementares”, a expressão “Nota Fiscal emitida nos termos do

artigo 3º da Portaria CAT xx/08 - Nota Fiscal emitida na entrada nº ..., de.../.../...”;

II - na hipótese de as mercadorias serem retiradas pelos empregados, o contribuinte fica

dispensado da emissão da Nota Fiscal correspondente.

Parágrafo único - A Nota Fiscal emitida nos termos do inciso I deverá ser registrada no livro

Registro de Saídas, com a utilização apenas das colunas relativas a “Documento Fiscal” e

“Observações”, anotando-se nesta a expressão “Remessa de mercadorias distribuídas a

empregados”.

Distribuição de bens a empregados

Fornecedor

Contribuinte

-

Empregador

empregado

Venda de mercadoria

CFOP normal (5.101/

5.102 etc) c/ ICMS e c/

IPI

No ato da

entrada da

mercadoria

NF CFOP 5.949

c/ ICMS e o valor

do IPI deve ser

incluído da B/C

do ICMS

LRS c/ débito do

ICMS

LRE – CFOP 1.949

c/ crédito do ICMS

Entrega do bem (se houver)

NF de remessa CFOP 5.910

s/ ICMS

LRS – “Doc. Fiscal” e “Obs”

Distribuição de bens a empregados

ICMS/SP - Zona Franca de Manaus e Áreas de Livre Comércio

Zona Franca de Manaus

Conceito:

A Zona Franca de Manaus (ZFM) é uma área de livre comércio, de importação e exportação e de incentivos fiscais especiais, estabelecida com a finalidade de criar, no interior da Amazônia, um centro industrial, comercial e agropecuário dotado de condições econômicas que permitam seu desenvolvimento, em face dos fatores locais e da grande distância a que se encontram os centros consumidores de seus produtos.

Zona Franca de Manaus

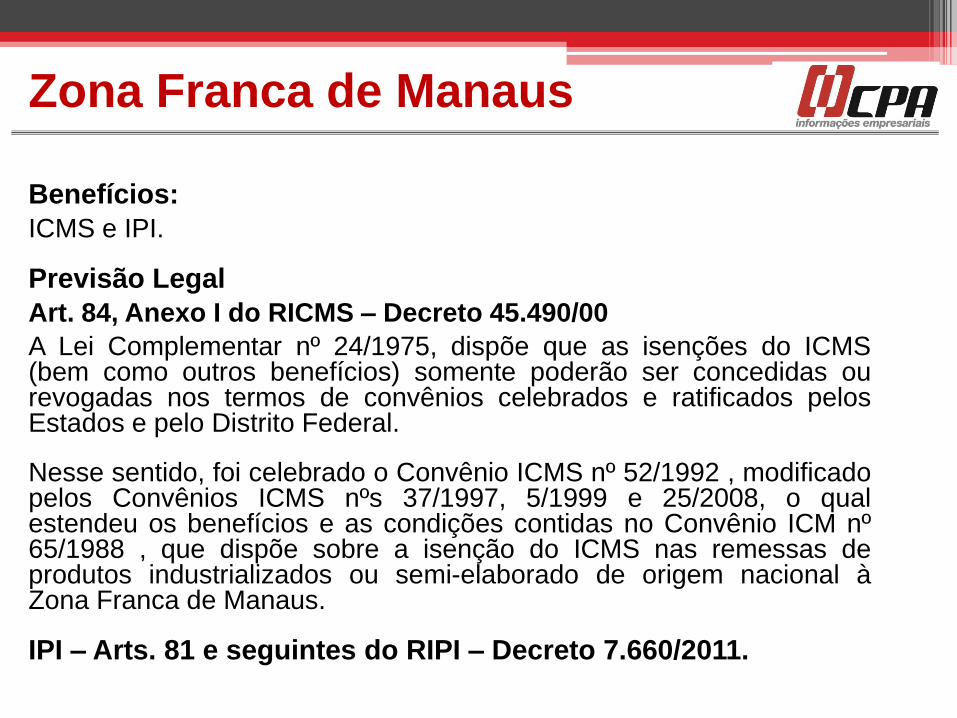

Benefícios:

ICMS e IPI.

Previsão Legal

Art. 84, Anexo I do RICMS – Decreto 45.490/00

A Lei Complementar nº 24/1975, dispõe que as isenções do ICMS (bem como outros benefícios) somente poderão ser concedidas ou revogadas nos termos de convênios celebrados e ratificados pelos Estados e pelo Distrito Federal.

Nesse sentido, foi celebrado o Convênio ICMS nº 52/1992 , modificado pelos Convênios ICMS nºs 37/1997, 5/1999 e 25/2008, o qual estendeu os benefícios e as condições contidas no Convênio ICM nº 65/1988 , que dispõe sobre a isenção do ICMS nas remessas de produtos industrializados ou semi-elaborado de origem nacional à Zona Franca de Manaus.

IPI – Arts. 81 e seguintes do RIPI – Decreto 7.660/2011.

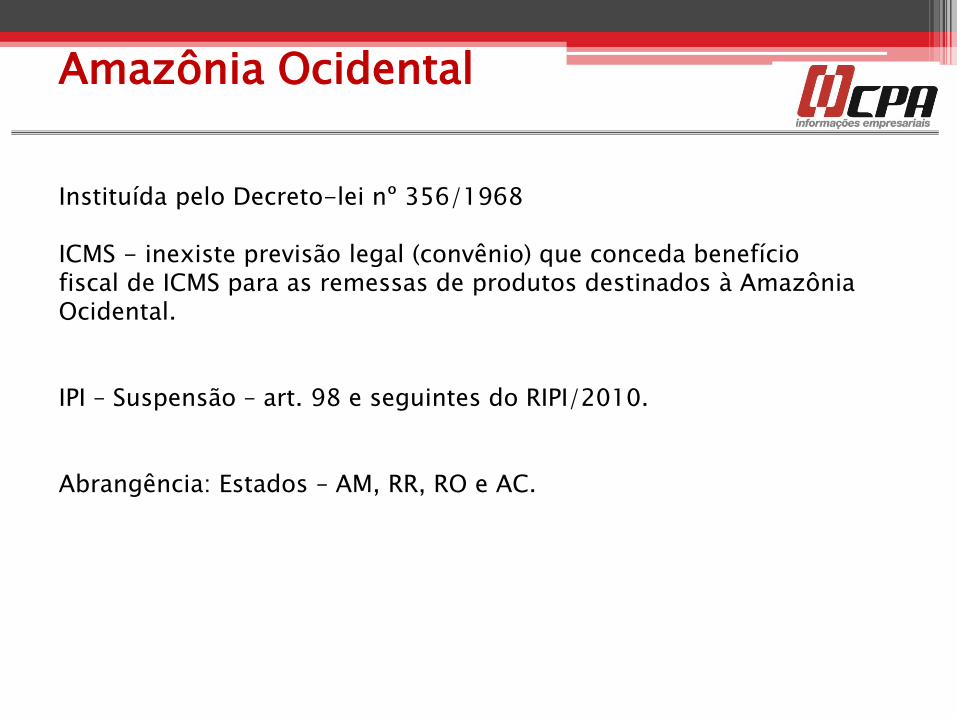

Amazônia Ocidental Instituída pelo Decreto-lei nº 356/1968 ICMS - inexiste previsão legal (convênio) que conceda benefício fiscal de ICMS para as remessas de produtos destinados à Amazônia Ocidental. IPI – Suspensão – art. 98 e seguintes do RIPI/2010. Abrangência: Estados – AM, RR, RO e AC.

Benefícios fiscais:

Isenção do ICMS:

Art. 84. “Saída de produto industrializado de origem nacional para comercialização ou

industrialização nos Municípios de Manaus, Rio Preto da Eva e Presidente Figueiredo,

exceto de açúcar de cana, armas e munições, perfume, fumo, bebida alcoólica,

automóvel de passageiros ou de produto semi-elaborado constante nos Convênios ICM-

7/89, de 27-2-89, e ICMS-15/91, de 25-4-91, desde que:

I - o estabelecimento destinatário esteja situado nos referidos municípios;

II - haja comprovação da entrada efetiva do produto no estabelecimento destinatário;

III - seja abatido do preço da mercadoria o valor equivalente ao imposto que seria devido

se não houvesse a isenção;

IV - o abatimento previsto no inciso anterior seja indicado, de forma detalhada, no

documento fiscal.

Benefícios fiscais:

Isenção do ICMS:

Artigo 5° (ÁREAS DE LIVRE COMÉRCIO) - Saída de produto industrializado ou semi-elaborado de origem nacional para comercialização ou industrialização nas Áreas de Livre Comércio de Macapá e Santana, no Estado do Amapá, Bonfim e Boa Vista, no Estado de Roraima, Guajaramirim, no Estado de Rondônia, Tabatinga, no Estado do Amazonas, e Cruzeiro do Sul e Brasiléia, com extensão para o município de Epitaciolândia, no Estado do Acre, exceto açúcar de cana, armas e munições, perfume, fumo, bebida alcoólica e automóvel de passageiros (Convênios ICMS-01/90, cláusula primeira, “caput”, e ICMS-52/92, com alteração dos Convênios ICMS-37/97, 06/07 e 25/08). (Redação dada ao "caput" do artigo pelo Decreto 53.833, de 17-12-2008; DOE 18-12-2008; Efeitos desde 31-10-2008)

§ 1º - Para a fruição do benefício, observar-se-ão as condições e o procedimento estabelecidos no artigo 84 do Anexo I do Decreto nº 45.490/2000.

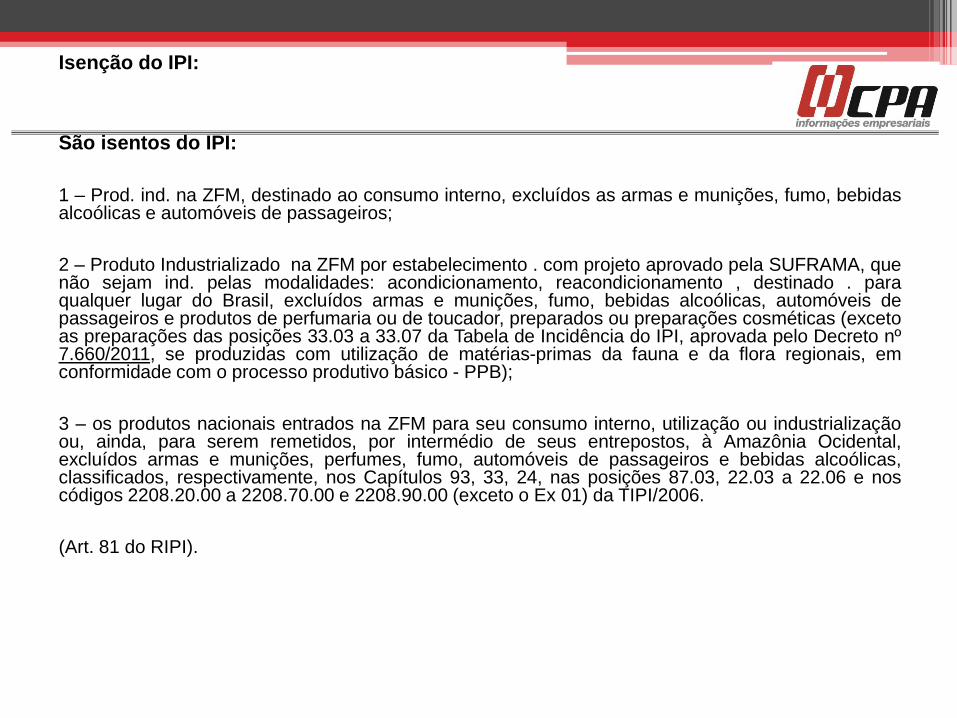

Isenção do IPI:

São isentos do IPI:

1 – Prod. ind. na ZFM, destinado ao consumo interno, excluídos as armas e munições, fumo, bebidas alcoólicas e automóveis de passageiros;

2 – Produto Industrializado na ZFM por estabelecimento . com projeto aprovado pela SUFRAMA, que não sejam ind. pelas modalidades: acondicionamento, reacondicionamento , destinado . para qualquer lugar do Brasil, excluídos armas e munições, fumo, bebidas alcoólicas, automóveis de passageiros e produtos de perfumaria ou de toucador, preparados ou preparações cosméticas (exceto as preparações das posições 33.03 a 33.07 da Tabela de Incidência do IPI, aprovada pelo Decreto nº 7.660/2011, se produzidas com utilização de matérias-primas da fauna e da flora regionais, em conformidade com o processo produtivo básico - PPB);

3 – os produtos nacionais entrados na ZFM para seu consumo interno, utilização ou industrialização ou, ainda, para serem remetidos, por intermédio de seus entrepostos, à Amazônia Ocidental, excluídos armas e munições, perfumes, fumo, automóveis de passageiros e bebidas alcoólicas, classificados, respectivamente, nos Capítulos 93, 33, 24, nas posições 87.03, 22.03 a 22.06 e nos códigos 2208.20.00 a 2208.70.00 e 2208.90.00 (exceto o Ex 01) da TIPI/2006.

(Art. 81 do RIPI).

Suspensão do IPI:

A remessa dos produtos para a Zona Franca de Manaus será com a suspensão do IPI,

que será convertida em isenção.

Também sairão com a suspensão do IPI:

a) os produtos nacionais remetidos à ZFM especificamente para serem exportados para

o exterior, atendidas as condições estabelecidas pelo Ministro da Fazenda;

b) os produtos que, antes da sua remessa à ZFM, forem enviados pelo seu fabricante a

outro estabelecimento, para industrialização adicional, por conta e ordem do destinatário

naquela área, excluídos armas e munições, perfumes, fumo, automóveis de passageiros

e bebidas alcoólicas, classificados, respectivamente, nos Capítulos 93, 33, 24, nas

posições 87.03, 22.03 a 22.06 e nos códigos 2208.20.00 a 2208.70.00 e 2208.90.00

(exceto o Ex 01) da TIPI/2006.

(RIPI , arts. 84 e 85).

IPI – Produtos importados pela ZFM

Os produtos de procedência estrangeira importados pela ZFM serão desembaraçados

com suspensão do IPI, que será convertida em isenção quando os produtos forem ali

consumidos ou utilizados na industrialização de outros produtos, na pesca e na

agropecuária, na instalação e na operação de indústrias e serviços de qualquer

natureza, ou estocados para exportação para o exterior, exceto armas e munições,

fumo, bebidas alcoólicas e automóveis de passageiros.

Não poderão ser desembaraçados com a suspensão do IPI nem gozarão da isenção os

produtos de origem nacional que, exportados para o exterior, venham a ser

posteriormente importados por meio da ZFM.

Os produtos estrangeiros importados pela ZFM, quando saírem para outros pontos do

território nacional, ficam sujeitos ao pagamento do IPI exigível na importação, com

exceções.

Solução de Consulta nº 14/2006

Solução de Consulta nº 372/2008

Solução de Consulta nº 51/2011

Solução de Consulta n° 205/2012

ICMS Condições para fruição do benefício

A aplicação da isenção do ICMS, tanto no caso das saídas para as ALC como no caso das saídas para a ZFM, submete-se às condições previstas nos arts. 5º e 84 do Anexo I do Decreto 45.490/2000.

Assim, as mencionadas operações somente serão contempladas com o benefício da isenção quando se tratar de produtos industrializados de origem nacional e desde que estes sejam destinados a comercialização ou industrialização nas referidas áreas e desde que:

a) o estabelecimento destinatário esteja situado nos referidos municípios;

b) haja comprovação da entrada efetiva do produto no estabelecimento destinatário;

c) seja abatido do preço da mercadoria o valor equivalente ao imposto que seria devido se não houvesse a isenção;

d) o abatimento seja indicado, de forma detalhada, no respectivo documento fiscal.

Emissão da nota fiscal

Na emissão da Nota Fiscal Eletrônica (NF-e), no ato do ingresso da mercadoria nas áreas incentivadas, deverá ser apresentada de cópia do Documento Auxiliar da Nota Fiscal Eletrônica (Danfe).

A nota fiscal deverá conter, no campo "Informações Complementares", as seguintes informações:

a) número de inscrição na Superintendência da Zona Franca de Manaus (Suframa) do destinatário;

b) indicação do valor do abatimento relativo ao ICMS;

c) dispositivo legal referente à isenção ou suspensão do IPI;

d) número e ano do Programa Especial de Exportação da Amazônia (Pexpam), somente quando for destinada à industrialização de produtos para atendimento específico de programa de exportação aprovado pela Suframa.

Emissão da nota fiscal

Deverá ainda ser observado o seguinte:

a) tratando-se de NF-e, o valor do ICMS dispensado será informado nos campos "Desconto" e "Valor do ICMS" de cada item, preenchendo ainda o campo "Motivo da Desoneração do ICMS" do item com os códigos próprios especificados no Manual de Orientação do Contribuinte ou Nota Técnica da NF-e;

b) tratando-se de documento fiscal diverso do referido na letra "a", o valor da desoneração do ICMS deverá ser informado em relação a cada mercadoria constante do documento fiscal, logo após a respectiva descrição, hipótese em que o valor total da desoneração deverá ser informado no campo "Informações Complementares".

Caso não existam na NF-e os campos próprios para prestação da informação mencionada, o Motivo da Desoneração do ICMS, com os códigos próprios especificados no Manual de Orientação do Contribuinte ou em Nota Técnica da NF-e e o Valor Dispensado deverão ser informados no campo "Informações Adicionais" do correspondente item da Nota Fiscal Eletrônica, com a expressão: "Valor Dispensado R$ ________, Motivo da Desoneração do ICMS ________".

Nota Técnica 2011/004

Emissão da nota fiscal

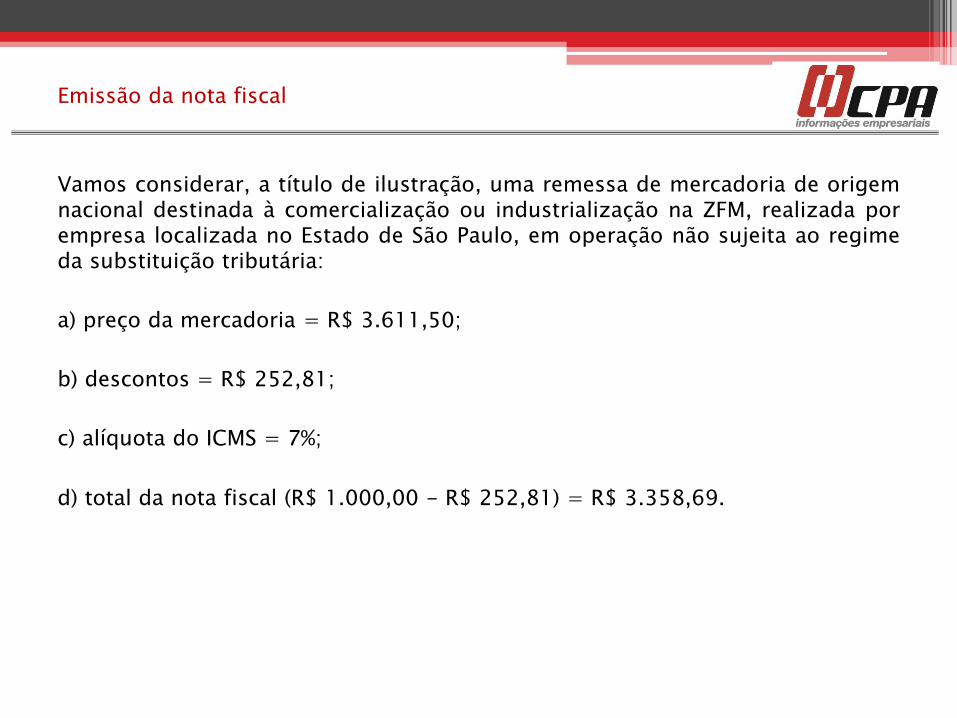

Vamos considerar, a título de ilustração, uma remessa de mercadoria de origem nacional destinada à comercialização ou industrialização na ZFM, realizada por empresa localizada no Estado de São Paulo, em operação não sujeita ao regime da substituição tributária:

a) preço da mercadoria = R$ 3.611,50;

b) descontos = R$ 252,81;

c) alíquota do ICMS = 7%;

d) total da nota fiscal (R$ 1.000,00 - R$ 252,81) = R$ 3.358,69.

Remessa de produtos estrangeiros à ZFM – normalmente tributados

(Exceção países com acordo ou Convenção internacional ) – ver Sol. de Consulta n.º 372.08. Manutenção do crédito do IPI : de insumos e equipamentos (NCM 84 e 85 da TIPI) Art. 80 do RIPI e Ato Declaratório Normativo COSIT 01/1999. ICMS ZFM - O art. 14 das Disposições Transitórias do RICMS/SP e o Comunicado CAT nº 45/90 trazem a possibilidade de manutenção do crédito referente às saídas com isenção para a ZFM. Este procedimento permanece válido até a decisão final do STF, nos autos da Ação Direta de Inconstitucionalidade nº 310-0, requerida pelo governo do Estado do Amazonas. ALC – O parágrafo único da cláusula primeira do Convênio ICMS nº 52/1992 determina que deverão ser estornados os créditos relativos às entradas dos produtos no estabelecimento remetente. O Convênio ICMS nº 71/2011, por sua vez, dispõe que não se aplica o referido estorno dos créditos durante o período de vigência do Protocolo ICMS nº 52/2011 (desde 1º.09.2011), que dispõe sobre condições especiais de fiscalização nos estabelecimentos destinatários localizados nas ALC localizadas nos Estados do Amapá e Roraima, na hipótese de remessa de mercadorias saídas de diversos Estados, entre os quais o de São Paulo. Por meio do Decreto nº 57.684/2011 , foram acrescentados os §§ 3º e 4º ao art. 5º do Anexo I do RICMS-SP/2000, para prever a manutenção de crédito do ICMS nas saídas de mercadorias beneficiadas com isenção destinadas às Áreas de Livre Comércio de Macapá e Santana, no Estado do Amapá, e de Bonfim e Boa Vista, no Estado de Roraima.

50

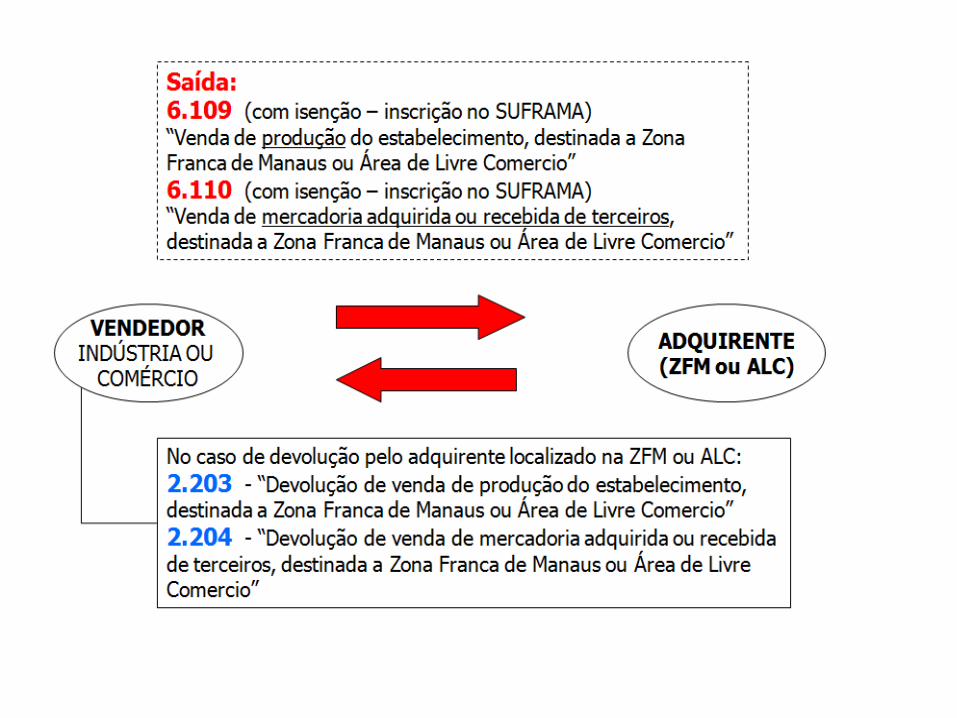

Nota Fiscal

CFOP – 6.109 /6.110 – Venda de mercadoria para à ZFM ou Área de

Livre Comércio, desde que a remessa seja com a aplicação da isenção

ou com não tributação;

Dados adicionais – Informação da isenção do ICMS (Art. 84 do Anexo I

do RICMS – Decreto 45.490/00).

Informação detalhada do desconto do ICMS;

Informação do desconto de PIS e COFINS (Portaria SUFRAMA n.°

162/05);

51

Su

m

ári

o

4.

Ex

e

m

pl

o

Va

m

os

co

nsi

de

rar

, a

tít

ul

o

de

ilu

str

aç

ão

,

u

m

a

re

m

es

sa

de

m

er

ca

do

ria

de

ori

ge

m

na

cio

na

l

de

sti

na

da

à

co

m

er

cia

liz

aç

ão

ou

in

du

str

ial

iza

çã

o

na

ZF

M,

re

ali

za

da

po

r

e

m

pr

es

a

loc

ali

za

da

no

Est

ad

o

de

Sã

o

Pa

ul

o,

e

m

op

er

aç

ão

nã

o

suj

eit

a

ao

re

gi

m

e

da

su

bs

tit

uiç

ão

tri

bu

tár

ia:

a) preço da mercadoria = R$ 3.611,50;

b) descontos = R$ 252,81;

c) alíquota do ICMS = 7%;

d) total da nota fiscal (R$ 1.000,00 - R$ 252,81) = R$ 3.358,69.

Su

m

ári

o

4.

1

Da

nf

e

NO

TA

FIS

CA

L

EL

ET

RÔ

NI

CA

(N

F-

E)

-

DA

NF

E

Formalização do ingresso das mercadorias nas áreas incentivadas

A formalização do ingresso das mercadorias na ZFM e nas ALC será feita por meio de sistema de controle eletrônico, mediante os seguintes procedimentos:

a) registro eletrônico, sob responsabilidade do remetente, antes da saída do seu estabelecimento, dos dados da nota fiscal no sistema, para geração do Protocolo de Ingresso de Mercadoria Nacional Eletrônico (PIN-e);

b) registro eletrônico, pelo transportador, antes do ingresso nas áreas incentivadas, dos dados do conhecimento de transporte e do manifesto de carga, para complementação do PIN-e, referido na letra "a";

c) apresentação à Suframa, pelo transportador, dos seguintes documentos:

c.1) Manifesto Suframa, contendo o número do PIN-e, para fins de autenticação e homologação do processo de ingresso;

c.2) Danfe;

c.3) cópia do conhecimento de transporte ou Documento Auxiliar do Conhecimento de Transporte Eletrônico (Dacte);

c.4) manifesto de carga, no que couber;

d) confirmação pelo destinatário, no sistema eletrônico, do recebimento dos produtos em seu estabelecimento, após o procedimento referido na letra "c", dentro do prazo de 180 dias, contado a partir da data de emissão da nota fiscal

Formalização do ingresso das mercadorias nas áreas incentivadas

Em se tratando de nota fiscal e conhecimento de transporte não eletrônicos, serão retidas as respectivas vias previstas na legislação para conclusão dos procedimentos de regularização na Sefaz e na Suframa.

É dispensada a apresentação à Suframa do conhecimento de transporte ou Dacte, nos seguintes casos:

a) no transporte executado pelo próprio remetente ou destinatário (carga própria), desde que sejam disponibilizados à Suframa os dados do veículo transportador e do seu respectivo condutor, no caso de transporte rodoviário e, nos demais casos, os dados do responsável pelo transporte da carga;

b) no transporte efetuado por transportadores autônomos;

c) no transporte realizado por via postal, pela Empresa Brasileira de Correios e Telégrafos (ECT), desde que o destinatário apresente o documento probatório da realização deste transporte; e

d) na hipótese de emissão de nota fiscal para fins de simples faturamento, de remessa ou devolução simbólica, ou em razão de complemento de preço.

A regularidade da operação de ingresso, para fins do gozo da isenção do ICMS, será comprovada pela declaração de ingresso, obtida no sistema eletrônico e disponibilizada pela Suframa após a completa formalização do ingresso

(Convênio ICMS nº 23/2008 , cláusulas quarta a sexta)

Comprovação do internamento

A constatação do ingresso das mercadorias nas áreas incentivadas será feita por meio da realização da conferência dos documentos fiscais e da vistoria física dos produtos pela Suframa e pela Sefaz/AM, de forma simultânea ou separadamente, em pontos de controle e de fiscalização estabelecidos em protocolo firmado entre os dois órgãos.

A apresentação dos produtos incentivados à Suframa deverá ser realizada pelo transportador que tiver complementado o PIN-e. Nos casos de dispensa de conhecimento de transporte, a apresentação dos produtos incentivados à Suframa será de responsabilidade do destinatário.

Em se tratando de combustíveis líquidos e gasosos, gases e cargas tóxicas assemelhadas ou correlatas, transportadas em unidades de cargas específicas e que não tenham condições de serem vistoriados pela Suframa ou pela Sefaz/AM, a vistoria física será homologada mediante apresentação de documentos autorizativos, emitidos pelos órgãos competentes responsáveis diretos pelo controle e fiscalização do transporte destes produtos.

Comprovação do internamento

A vistoria física será realizada com a apresentação dos seguintes documentos:

a) Danfe;

b) cópia do conhecimento de transporte ou Dacte, quando couber;

c) manifesto de carga, quando couber; e

d) PIN-e.

No ato da vistoria física, a Suframa e a Sefaz/AM reterão, respectivamente, a 5ª e a 3ª vias do conhecimento de transporte, quando emitido.

A vistoria física deverá ser realizada no prazo de até 60 dias, contado a partir da data de emissão da nota fiscal; esse prazo poderá ser acrescido de até 60 dias, nas hipóteses previstas em atos normativos da Suframa.

A Portaria Suframa nº 529/2006 dispõe sobre o internamento de mercadorias nacionais nas áreas incentivadas administradas pela Suframa.

O Convênio ICMS nº 23/2008 dispõe sobre os procedimentos relativos ao ingresso de produtos industrializados de origem nacional na ZFM, nos Municípios de Rio Preto da Eva (AM), Presidente Figueiredo (AM) e nas ALC, com isenção do ICMS.

Processo de vistoria técnica

A Suframa e a Sefaz/AM poderão formalizar o ingresso de produto não submetido à vistoria física à época de sua entrada na ZFM e nas ALC. Tal procedimento é denominado de "vistoria técnica".

A vistoria técnica, que consiste na vistoria física dos produtos na entrada nas áreas incentivadas, é um procedimento excepcional que atestará o ingresso de produtos que não atenderam ao prazo estabelecido para a vistoria física, e será aplicada somente aos casos em que a logística de transporte da operação não permita o cumprimento desses prazos.

A vistoria técnica deverá ser realizada no prazo de 60 dias, contados a partir do término do prazo , para a solicitação da regularização do ingresso, e não se aplica se a empresa destinatária não estiver cadastrada na Suframa na data da emissão da nota fiscal.

Processo de vistoria técnica

Após o exame da documentação e o cruzamento eletrônico de dados com a Sefaz/AM, a Suframa emitirá um parecer conclusivo, devidamente fundamentado, sobre o pedido de vistoria técnica, no prazo de 30 dias, contado a partir do recebimento da solicitação, e disponibilizará as informações e as respectivas declarações de ingressos aos Fiscos de origem e destino por meio de arquivo eletrônico.

A vistoria técnica também poderá ser realizada de ofício ou por solicitação do Fisco estadual de origem ou de destino, sempre que surgirem indícios de irregularidades na constatação do ingresso do produto nas áreas incentivadas.

(Convênio ICMS nº 23/2008 , cláusulas décima terceira a décima sexta)

Hipóteses de não comprovação do internamento

Decorridos 120 dias da remessa da mercadoria sem que tenha havido a comunicação do seu ingresso nas áreas incentivadas , será o remetente notificado, no prazo de 60 dias, a:

a) apresentar prova da constatação do ingresso; ou

b) apresentar o parecer conjunto exarado pela Suframa e pela Sefaz/AM, em pedido de vistoria técnica;

c) comprovar, na falta dos documentos relativos aos itens anteriores, o recolhimento do imposto efetuado com os acréscimos legais, calculados a partir da data de vencimento do prazo em que o ICMS deveria ter sido recolhido caso a operação fosse normalmente tributada, nos termos do art. 5° do Decreto nº 45.490/2000.

Arts. 5°, 84 §§9º a 11 do Anexo I do Decreto nº 45.490/2000).

Presunção de desinternamento

Na hipótese de o produto internado na ZFM ou nas ALC vir a ser reintroduzido no mercado interno, antes de decorrido o prazo de 5 anos de sua remessa, o estabelecimento que tiver dado causa ao desinternamento, ainda que situado no Estado do Amazonas, recolherá o imposto relativo à saída, em favor do Estado de São Paulo, por meio de guia de recolhimentos especiais (Gare-ICMS), no prazo de 15 dias, contado da ocorrência do fato .

Também será considerado desinternado o produto:

a) remetido para fins de comercialização ou industrialização, que for incorporado ao Ativo Imobilizado do destinatário;

b) remetido para fins de comercialização ou industrialização, que for utilizado para uso ou consumo do destinatário; e

c) que tiver saído da ZFM e das ALC para fins de transferência, locação, comodato ou outra forma jurídica de cessão.

Não configura hipótese de desinternamento a saída do produto para fins de conserto, restauração, revisão, demonstração, exposição em feiras e eventos, limpeza, recondicionamento, ou outras situações previstas em legislação específica, desde que o retorno ocorra no prazo de 180 dias, contado a partir da data da emissão da nota fiscal.

Não configura hipótese de desinternamento a saída do produto para fins de conserto, restauração, revisão, demonstração, exposição em feiras e eventos, limpeza, recondicionamento, ou outras situações previstas em legislação específica, desde que o

retorno ocorra no prazo de 180 dias, contado a partir da data da emissão da nota fiscal.

ZFM/ALC- Venda de produto de origem nacional p/comercializar/ industrializar

Venda de produto

de origem nacional

Indústria ou

comércio Indústria ou comércio estabelecida na

ZFM com intenção de comercializar ou

industrializar o produto e inscrita na

SUFRAMA

ICMS – Isenção

IPI – suspensão

ZFM/ALC - Venda de produto de origem nacional p/ consumo

Venda de produto

de origem nacional

Indústria ou

comércio Mercadoria adquirida para consumo

final por empresa estabelecida na ZFM

e inscritos na SUFRAMA.

ICMS – Tributado

IPI – suspensão

ZFM/ALC – Venda de produto de origem estrangeira

Venda de produto de

origem estrangeira

Indústria ou

comércio Mercadoria adquirida para

industrialização ou comercialização ou

consumo final por empresa estabelecida

na ZFM e inscritos na SUFRAMA.

ICMS – Tributado

IPI – suspensão art.84 do RIPI/10 (Solução de Consulta nº 448/06)

Manutenção do Crédito ICMS

O art. 14 das Disposições Transitórias do Decreto nº 45.490/2000 e o Comunicado CAT nº 45/1991 permitem que o contribuinte mantenha o crédito referente às entradas de matérias-primas ou materiais secundários utilizados na fabricação e embalagem dos produtos que saírem com isenção para a ZFM. Este procedimento permanece válido até a decisão final do STF, nos autos da Ação Direta de Inconstitucionalidade nº 310-0, requerida pelo Governo do Estado do Amazonas.

Quanto às saídas destinadas às ALC, o parágrafo único da cláusula primeira do Convênio ICMS nº 52/1992 determina que devam ser estornados os créditos relativos às entradas dos produtos no estabelecimento remetente. Contudo, o Convênio ICMS nº 71/2011dispõe que não se aplica o referido estorno dos créditos durante o período de vigência do Protocolo ICMS nº 52/2011 (desde 1º.09.2011), que dispõe sobre condições especiais de fiscalização nos estabelecimentos destinatários localizados nas ALC localizadas nos Estados do Amapá e Roraima, na hipótese de remessa de mercadorias saídas de diversos Estados, entre os quais o de São Paulo.

Assim, poderão ser mantidos os créditos do ICMS nas saídas de mercadorias beneficiadas com isenção destinadas às Áreas de Livre Comércio de Macapá e Santana, no Estado do Amapá, e de Bonfim e Boa Vista, no Estado de Roraima.

Manutenção do Crédito IPI

Poderá ser mantido na escrita fiscal do contribuinte o crédito do IPI relativo às entradas de insumos (matérias-primas, produtos intermediários e material de embalagem) utilizados no processo industrial de produtos remetidos para a ZFM com a suspensão do IPI, posteriormente convertida em isenção.

Também é permitida a manutenção do crédito do imposto incidente sobre os equipamentos adquiridos para emprego na industrialização de produtos que venham a ser remetidos para a ZFM, para seu consumo interno, utilização ou industrialização, bem como sobre os produtos que, antes da sua remessa à ZFM, forem enviados pelo seu fabricante a outro estabelecimento para industrialização adicional, por conta e ordem do destinatário naquela área.

(Lei nº 9.779/1999 , art. 11; Instrução Normativa SRF nº 33/1999 ; Lei nº 8.387/1991 ,

art. 4º ; RIPI/2010 , art. 93; Ato Declaratório Normativo Cosit nº 1/1999 )

ZFM- Operações Com Substituição Tributária

Qual é o procedimento a ser adotado na venda de mercadoria sujeita ao regime de substituição tributária, destinada a comercialização, para a Zona Franca de Manaus?

Na venda de mercadoria de origem nacional sujeita ao regime de substituição tributária para contribuinte localizado na Zona Franca de Manaus, o fornecedor deve emitir a nota fiscal sem o destaque do ICMS relativo à operação própria, indicando no campo "Informações Complementares" a expressão "ICMS - Isento conforme art. 84 do Anexo I do RICMS/2000".

O valor do ICMS que seria devido se não houvesse essa isenção deve ser abatido na nota fiscal, de forma detalhada, conforme determina o art. 84 do Anexo I do Decreto nº 45.490/2000, que também dá o procedimento e as condições para aplicação desse benefício e de comprovação de internamento na Suframa.

O ICMS devido pela substituição tributária, observada a regulamentação do convênio ou do protocolo que instituiu esse regime para a mercadoria objeto da operação, se exigido pelo Estado do Amazonas, deve ser calculado e destacado na nota fiscal.

O recolhimento do ICMS retido deve ser efetuado na forma e no prazo previstos na legislação do Estado destinatário, caso o contribuinte paulista seja inscrito no Amazonas para fins da substituição tributária. Caso não seja inscrito, o ICMS retido deve ser recolhido antecipadamente por meio de Guia Nacional de Recolhimentos Estaduais e uma cópia deve acompanhar o transporte das mercadorias até o destino.

ZFM- Simples Nacional

Uma empresa industrial optante pelo simples nacional no estado de SP vendendo para Zona Franca de Manaus ela deverá aplicar o artigo 84 do anexo I do Decreto 45490/2000?

A isenção prevista no artigo 84 do Anexo I do RICMS deverá ser aplicada, caso os seus requisitos sejam implementados, segundo disposto no parágrafo único do artigo 8º do mesmo ato legal.

O Decreto 56.338/2010, com efeitos a partir de 01.11.2010, acrescentou o parágrafo único ao artigo 8º do Decreto 45490/2000 – RICMS, para determinar a aplicação das isenções previstas no Anexo I do RICMS às operações e prestações realizadas por contribuintes do imposto, optantes pelo Simples Nacional.

O Decreto em questão busca o seu fundamento de validade na disposição constante do artigo 18, § 20-A da Lei Complementar 123/2006, onde a própria norma federal autoriza aos Estados a possibilidade de, por deliberação unilateral, conceder isenção ou redução do ICMS.

Assim, implementados todos os requisitos para aplicação da isenção, constantes do próprio artigo 84 do Anexo I do RICMS, em anexo transcrito, os contribuintes de ICMS, optantes pelo Simples Nacional deverão assim proceder.

Dentre os requisitos em questão encontra-se o abatimento do preço da mercadoria do valor equivalente ao imposto que seria devido se não houvesse a isenção.

CFOP- COM Substituição Tributária

• Devo considerar CFOP 6.109 (Vendas de produção do estabelecimento, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio) ou 6.401 (Vendas de produção do estabelecimento, em operação com produto sujeito ao regime de substituição tributária, na condição de contribuinte substituto) ?

• O CFOP adequado a ser utilizado na operação de venda de mercadoria para a Zona Franca de Manaus, considerando operações abrangidas pelo regime da substituição tributária, informamos que quando for cabível a aplicação da isenção deverá ser utilizado o CFOP 6109 ou 6110, conforme seja.

• Assim, tendo em vista a ausência de dispositivo legal que elucide qual CFOP deva ser aplicado ao caso, entendemos que:

• - Quando a operação for isenta, deverá ser adotado o CFOP 6109 tendo em vista a necessidade do correto preenchimento da GIA - aba “ZFM/ALC”, para fins da declaração à Fazenda Estadual quanto a aplicação da isenção.

• - O CFOP 6401 deverá ser utilizado quando não forem satisfeitos todos os requisitos exigidos para a aplicação da isenção prevista no Artigo 84 do Anexo I do RICMS, devendo o ICMS próprio ser normalmente tributado, como por exemplo: para uso próprio do destinatário.

CFOP- Produtos com Substituição Tributária

• Devo considerar CFOP 6.109 (Vendas de produção do estabelecimento, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio) ou 6.401 (Vendas de produção do estabelecimento, em operação com produto sujeito ao regime de substituição tributária, na condição de contribuinte substituto) ?

Com relação a operação realizada com mercadoria adquirida de terceiros, deverá ser traçado o mesmo raciocínio: quando for possível a aplicação da isenção do ICMS, deverá ser utilizado o CFOP 6110. Quando, no entanto, não forem implementados os requisitos para a fruição da isenção, deverá ser utilizado o CFOP 6404.

A esse respeito, é interessante a leitura da Resposta à Consulta nº 250/2006, onde a Secretaria da Fazenda de São Paulo se manifesta a respeito desse assunto.

Cabe observar que as consultas respondidas pela Fazenda Estadual geram os seus efeitos apenas em relação aos contribuintes que as tenham realizado. Para os demais, trata-se apenas de um precedente, e deverá ser elaborada consulta própria quando for de interesse adotá-la.