Upload tranquynh

View 215

Download 0

Embed Size (px) 344 x 292 429 x 357 514 x 422 599 x 487

Citation preview

Séries Temporais Financeiras

aula 07

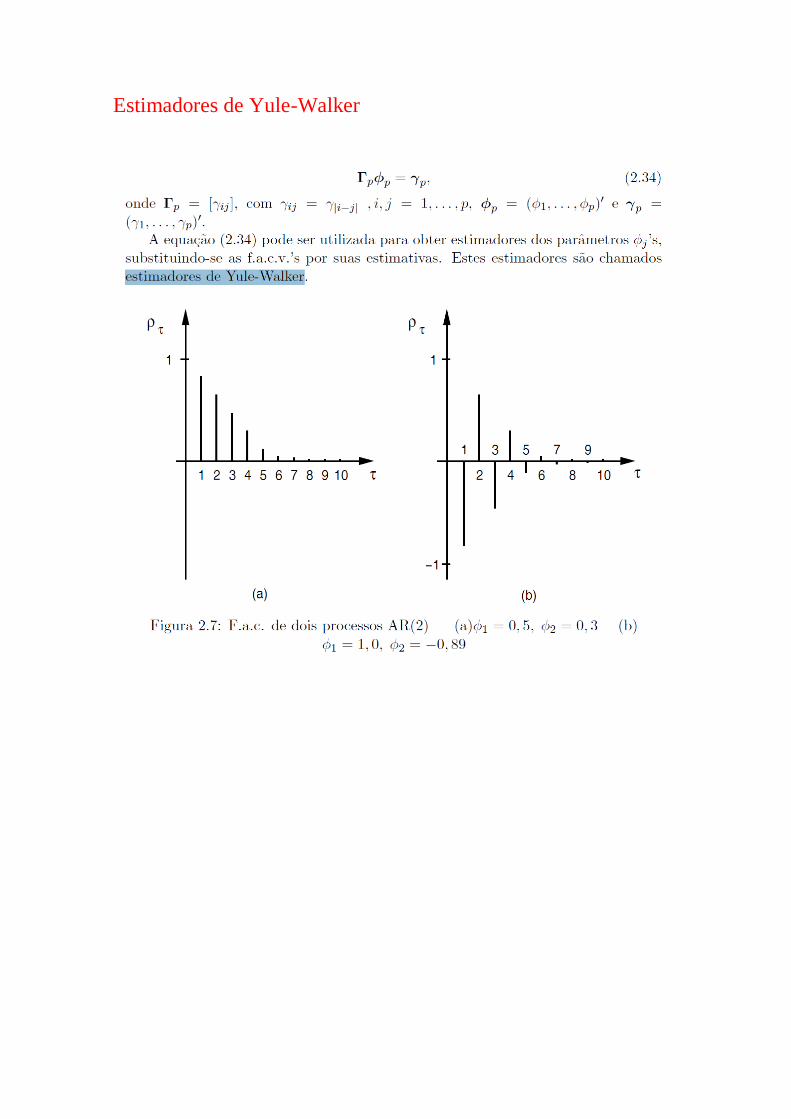

Estimadores de Yule-Walker

MAE 5882 - aula 03 - IME-USPchang/home/mae325/mae5882-ST... · 2018-08-15 · MAE 5882 - aula 03 . Os programas S+FinMetrics e EViews, ao calcularem várias estatísticas descritivas

MAE 5871 ANÁLISE ESPECTRAL DE SÉRIES …chang/home/mae325/mae5871...T im e S e r ie s P lo t o f C a n a n e ia Modelos Estatísticos de Séries Temporais Modelos Estatísticos de

Filtros Lineares - IME-USPchang/home/mae325/mae5871... · Exemplo 3.6. nuído branco discreto. Considere o processo {ct, t e Z}, do exemplo 2.1. Sua f.a.c.v é dada por (2.15) e,

Análise de Ondaletas - Instituto de Matemática e Estatística ...chang/home/mae325/mae5871...quatro ondas e uma funçño em forma de serra, com 32 dentes. A Figura 7.1 (b) T, 212

MAE 0325 - aula 06chang/home/mae325/MAE325-An%e1lise%20de%20S%e9... · Na Tabela 3.1 apresentamos parte dos dados da série ... TABLE Critical Values for the Spearman Rank-Order Correlation

Ondaletas - IME-USP - Instituto de Matemática e Estatísticachang/home/mae325/mae5871...Ondaletas Ondaletas são funções que satisfazem certas propriedades. Elas podem ser suaves

MAE 5882 - aula 08chang/home/mae325/mae5882-ST Financei… · MAE 5882 - aula 08 Processos Não Estacionários um processo estocástico importante: o passeio aleatório. Passeios

ESTIMAÇÃO PARA A M ÉDIA - ime.usp.brchang/home/mae116/aulas/Aula%209%20-%20... · Objetivo Estimar a média de uma variável aleatória X, que representa uma característica de

Séries temporais Financeiras aula 08 - ime.usp.brchang/home/mae325/MAE0518-Modelagem em... · econometria e finanças. Uma hipótese célebre é que os preços de ativos financeiros

Raízes Unitárias Ordem de Integraçãochang/home/mae325/MAE0518-Modelagem em series... · Vamos testar a presença unitária. A f.a.c.p. da sugere um modelo AR(3), podemos considerar

Previsão de Modelos ARIMA - IME-USPchang/home/mae325/mae5870-ST... · 2013. 4. 25. · modelo ARIMA é conhecido as equações de previsäo . Caso In—I : Prop. I . Erro quadrático

Previsão com Modelos ARIMA dada: X1, X , , XTchang/home/mae325/MAE325-An%e1lise%20de%20S%e9... · Logo, e fixado o coeficiente XT(h) — - XT(h) de confiança 7, podemos encontrar

ANÁLISE DE VARIÂNCIA EM SÉRIES TEMPORAIS - COMPARAÇÃO …chang/home/mae325/mae5871 - Analise es… · transformada de Fourier (análise espectral) e periodograma, bem como apresentamos

Aproximação Binomial pela Normal - ime.usp.brchang/home/mae116/MAE219-Estat%edstica%20... · utilizada para calcular, de forma aproximada, probabilidades associadas a uma variável

Introdução à Probabilidade - ime.usp.brchang/home/mae116/MAE219-Estat%EDstica%20... · pretende divulgar, após o encerramento do pregão, a probabilidade de queda de um índice

Modelos para a Volatilidadechang/home/mae325/MAE0518...Modelagem em Séries Temporais Financeiras Aula 12 Modelos para a Volatilidade Estudar alguns modelos apropriados para séries

Séries Temporais Financeiras Aula 6 Propriedades da Função ...chang/home/mae325/MAE0518-Modelage… · chamado ruído bmnco fmco. Contudo, usaremos simplesmente a nomenclatura

Modelo ARIMA(p. d, q) - ime.usp.brchang/home/mae325/MAE0518-Modelagem em... · Séries Temporais Financeiras aula 09 Modelos ARIMA Modelo ARMA(p,q): Modelo ARIMA(p. d, q): No estabelecimento

Uma sequência de v.a. i.i.d., como definida acima, é chamadachang/home/mae325/mae5871 - Analise... · Definiçño 2.5. Dizemos que {st, t e Z} é um ruído branco com tempo discreto

Análise de Fourier Clássicachang/home/mae325/MAE325-An%e1lise%20de%20... · Análise de Fourier Clássica O objetivo básico é de aproximar uma função f(t) ... A transformada