Embed Size (px)

Citation preview

___________________________________________________________________________

Setor Cultural e de Divulgação

Contabilidade Geral – Ênfase na Lei 11.638/07

Armando Madureira Borely

Rio de Janeiro

Junho de 2015

_____________________________________________________________________________________________________

Rua Buenos Aires, 283 / 2º andar – Centro – Rio de Janeiro/RJ – Cep: 20061-003

Telefone: (21) 2224-2281 – Setor Cultural – [email protected] - www.sindicont-rio.org.br

2

SUMÁRIO

I INTRODUÇÃO

II PRINCÍPIOS DE CONTABILIDADE

III VALORIZAÇÃO DOS ESTOQUES

IV DEMONSTRAÇÕES CONTÁBEIS (LEI 11.638/07 e LEI 11.941/09)

V COMPARAÇÃO ENTRE AS DEMONSTRAÇÕES CONTÁBEIS

SEGUNDO LEI 6404/76 E A LEI 11.941/09

VI CONCLUSÃO

VII BIBLIOGRÁFIA RECOMENDADA

VIII EXERCÍCIOS

3

I. INTRODUÇÃO

1. CONCEITO

Instrumento concebido para captar, registrar, acumular, resumir e

interpretar os fenômenos (fatos) que afetam a situação patrimonial de uma entidade,

a fim de oferecer informações sobre a sua composição e variação, bem como sobre

o resultado decorrente de suas atividades.

2. A IMPORTÂNCIA DO ESTUDO E OS ÓRGÃOS REGULAMENTADORES

• Globalização

• A importância de criar valor

• A integração entre os vários setores da Empresa

• A mudança da contabilidade

• Ciência social

• Normas e Procedimentos (CRC, CFC, CVM, ...)

3. OBJETIVOS E GENERALIDADES

• FINALIDADE DA INFORMAÇÃO CONTÁBIL: - Planejamento - Controle

• USUÁRIOS: - Acionistas/cotistas - Financiadores de recursos/credores - Mercado - Governo - Administradores/Diretores - Funcionários

4

II. PRINCÍPIOS DE CONTABILIDADE O Comitê de Pronunciamentos Contábeis aprovou a Estrutura Conceitual para a

Elaboração e Apresentação das Demonstrações Contábeis estabelecendo os

conceitos que fundamentam a preparação e apresentação de demonstrações

contábeis destinadas a usuários externos.

A estrutura aborda:

O objetivo das demonstrações contábeis.

As características qualitativas que determinam a utilidade das informações

contidas nas demonstrações contábeis.

A definição, o reconhecimento e a mensuração dos elementos que compõem

as demonstrações contábeis; e

Os conceitos de capital e de manutenção de capital.

As Demonstrações Contábeis são preparadas com os seguintes pressupostos

básicos:

Utilização do regime de competência; e

Continuidade.

Objetivos:

Fornecer informações sobre posição, desempenho e mudanças na posição

patrimonial e financeira da entidade.

Resultado da atuação da administração na gestão da entidade e sua

capacitação na prestação de contas quanto aos recursos que foram

confiados.

Características Qualitativas:

Compreensibilidade (Prontamente entendidas pelos usuários).

Relevância (Influenciam as tomadas de decisões dos usuários).

o Materialidade

Confiabilidade (Livres de erros ou vieses relevantes e representar

adequadamente aquilo que se propõe a representar).

o Primazia da essência sobre a forma

o Imparcialidade

o Prudência

o Integridade

5

Comparabilidade (Comparação ao longo do tempo).

o Tempestividade

o Equilíbrio entre custo e benefício

o Equilíbrio entre as características qualitativas

Segundo o CFC (Res. 750/93 e alterada pela Res. CFC 1.282 de 28/05/2010) os

Princípios de Contabilidade são os seguintes:

Entidade (PF x PJ)

Continuidade (Registros contábeis efetuados como se a empresa fosse operar por prazo indeterminado)

Oportunidade (As transações contábeis devem ser efetuadas para que os

componentes patrimoniais produzam informações íntegras e tempestivas)

Registro pelo valor original (Os componentes do patrimônio devem ser

registrados pelos valores originais das transações, expressos em moeda

do País). O registro deve ser pelo custo histórico ou suas variações: custo

corrente, valor realizável, valor presente, valor justo, atualização

monetária.

Obs.: Atualização monetária (Os efeitos da alteração do poder aquisitivo da

moeda nacional devem ser reconhecidos nos registros contábeis através do

ajustamento da expressão formal dos valores dos componentes patrimoniais).

Competência (Os eventos reconhecidos devem ser incluídos no período

em que ocorrerem, independente do recebimento ou pagamento).

Prudência (Pressupõe o emprego de certo grau de precaução no

exercício de julgamentos necessários, a fim de que os ativos e receitas

não sejam superestimados e que os passivos e as despesas não sejam

subestimadas. Ou seja: Menor valor para o ativo e maior valor para o

passivo)

6

III. VALORIZAÇÃO DOS ESTOQUES

- RCM = V - CMV

- V = Vendas brutas – ICMS – PIS – COFINS

- CMV = EI + C – EF

CONTABILIZAÇÃO

- INVENTÁRIO PERIÓDICO

CMV a MERCADORIAS (EI) a COMPRAS

MERCADORIAS a CMV (EF)

- INVENTÁRIO PERMANENTE

Controle exercido pela contabilidade, de qualquer movimentação dos estoques

(entrada ou saída), e contabilizadas a cada operação.

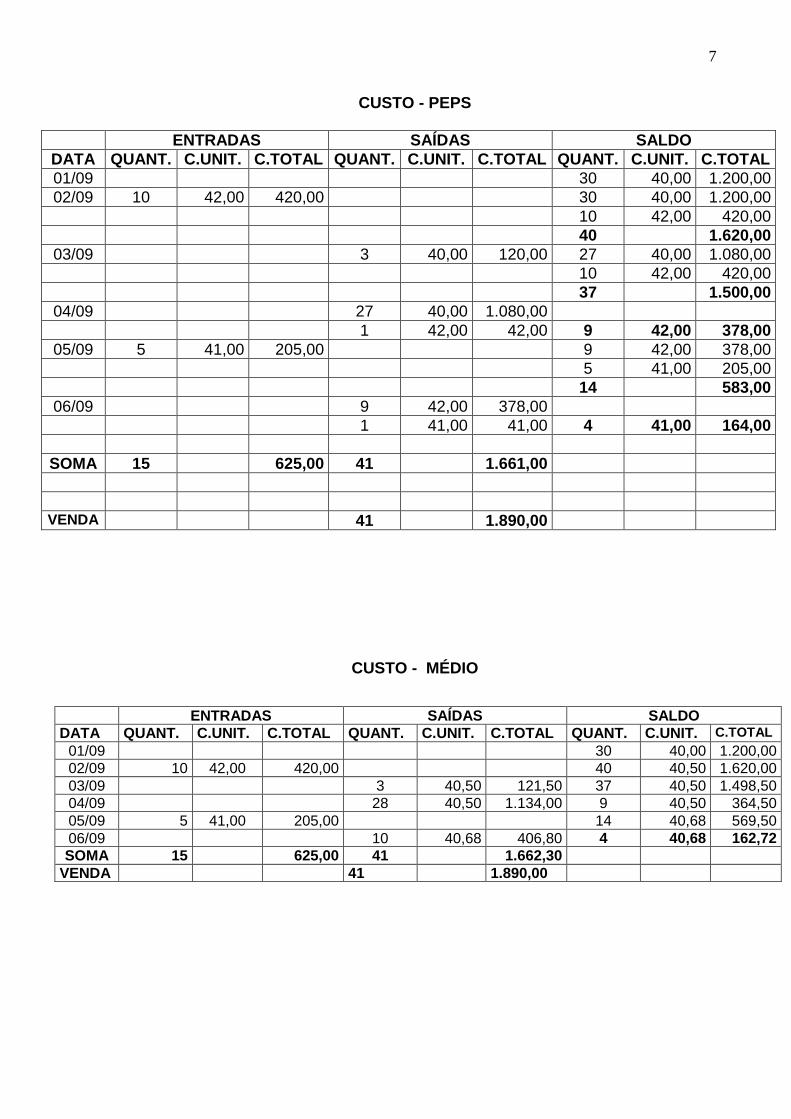

- Métodos p/ custo de aquisição: Custo específico PEPS UEPS CUSTO MÉDIO

CONTABILIZAÇÃO DO INVENTÁRIO PERMANENTE

Mercadorias a Fornecedores Clientes (Caixa) a Vendas CMV a Mercadorias FATOS QUE ALTERAM OS VALORES DE COMPRAS E VENDAS

- Devoluções e abatimentos

- Descontos comerciais

- Despesas de transportes

A seguir exemplos de fichas de estoques:

7

CUSTO - PEPS

ENTRADAS SAÍDAS SALDO

DATA QUANT. C.UNIT. C.TOTAL QUANT. C.UNIT. C.TOTAL QUANT. C.UNIT. C.TOTAL

01/09 30 40,00 1.200,00

02/09 10 42,00 420,00 30 40,00 1.200,00

10 42,00 420,00

40 1.620,00

03/09 3 40,00 120,00 27 40,00 1.080,00

10 42,00 420,00

37 1.500,00

04/09 27 40,00 1.080,00

1 42,00 42,00 9 42,00 378,00

05/09 5 41,00 205,00 9 42,00 378,00

5 41,00 205,00

14 583,00

06/09 9 42,00 378,00

1 41,00 41,00 4 41,00 164,00

SOMA 15 625,00 41 1.661,00

VENDA 41 1.890,00

CUSTO - MÉDIO

ENTRADAS SAÍDAS SALDO

DATA QUANT. C.UNIT. C.TOTAL QUANT. C.UNIT. C.TOTAL QUANT. C.UNIT. C.TOTAL

01/09 30 40,00 1.200,00

02/09 10 42,00 420,00 40 40,50 1.620,00

03/09 3 40,50 121,50 37 40,50 1.498,50

04/09 28 40,50 1.134,00 9 40,50 364,50

05/09 5 41,00 205,00 14 40,68 569,50

06/09 10 40,68 406,80 4 40,68 162,72

SOMA 15 625,00 41 1.662,30

VENDA 41 1.890,00

8

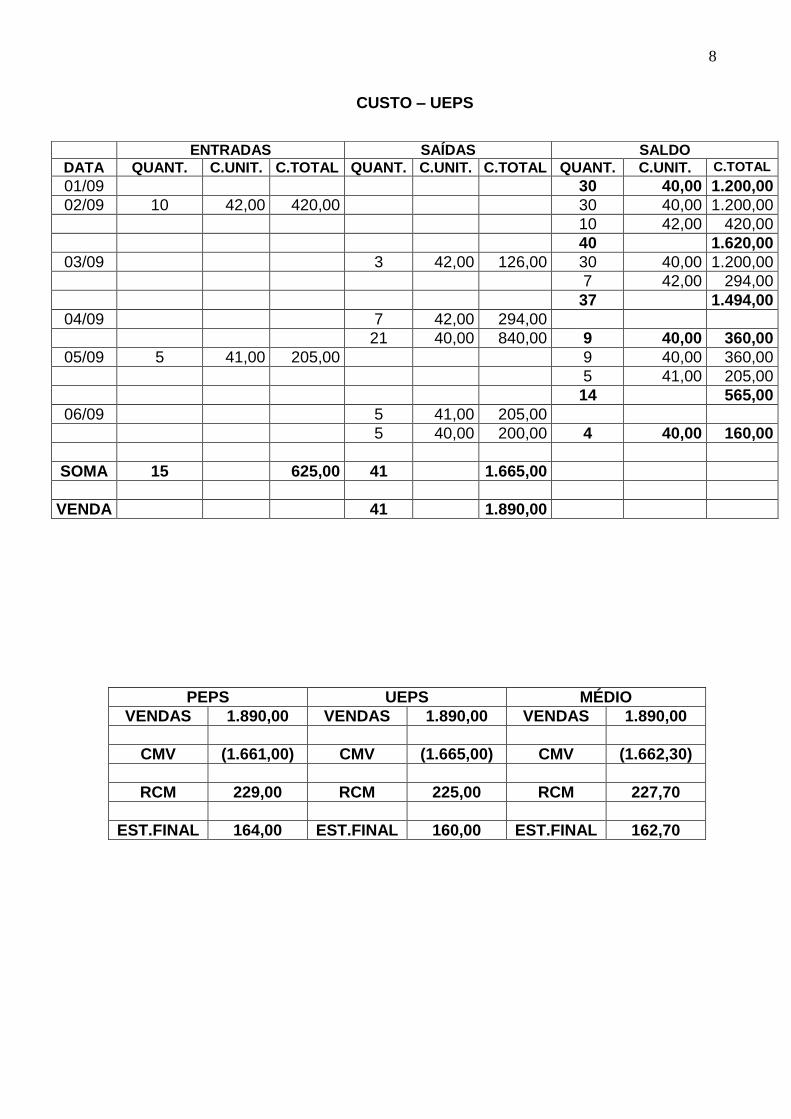

CUSTO – UEPS

ENTRADAS SAÍDAS SALDO DATA QUANT. C.UNIT. C.TOTAL QUANT. C.UNIT. C.TOTAL QUANT. C.UNIT. C.TOTAL

01/09 30 40,00 1.200,00

02/09 10 42,00 420,00 30 40,00 1.200,00

10 42,00 420,00

40 1.620,00

03/09 3 42,00 126,00 30 40,00 1.200,00

7 42,00 294,00

37 1.494,00

04/09 7 42,00 294,00

21 40,00 840,00 9 40,00 360,00

05/09 5 41,00 205,00 9 40,00 360,00

5 41,00 205,00

14 565,00

06/09 5 41,00 205,00

5 40,00 200,00 4 40,00 160,00

SOMA 15 625,00 41 1.665,00

VENDA 41 1.890,00

PEPS UEPS MÉDIO

VENDAS 1.890,00 VENDAS 1.890,00 VENDAS 1.890,00

CMV (1.661,00) CMV (1.665,00) CMV (1.662,30)

RCM 229,00 RCM 225,00 RCM 227,70

EST.FINAL 164,00 EST.FINAL 160,00 EST.FINAL 162,70

9

IV. DEMONSTRAÇÕES CONTÁBEIS

Segundo a lei 11.638/07 as seguintes demonstrações contábeis serão

obrigatórias ao final de cada exercício social:

1. Balanço Patrimonial (BP)

2. Demonstração de Lucros ou Prejuízos Acumulados (DLPA)

3. Demonstração do Resultado do Exercício (DRE)

4. Demonstração do fluxo de caixa

5. Demonstração do Valor Adicionado

Estas demonstrações serão elaboradas havendo indicação dos valores

correspondentes das demonstrações do exercício anterior e, complementadas por

Notas Explicativas.

1. BALANÇO PATRIMONIAL

Demonstração contábil que tem por finalidade apresentar a situação

patrimonial da Empresa em determinado momento.

Ativo - Bens e Direitos de propriedade da Empresa.

Passivo - Obrigações da Empresa com terceiros.

Patrimônio Líquido – Diferença entre o Ativo e o Passivo.

As contas serão classificadas segundo os elementos do patrimônio que

registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação

financeira da companhia.

No Ativo as contas serão dispostas em ordem decrescentes de grau de

liquidez dos elementos nelas registrados:

a) Ativo Circulante

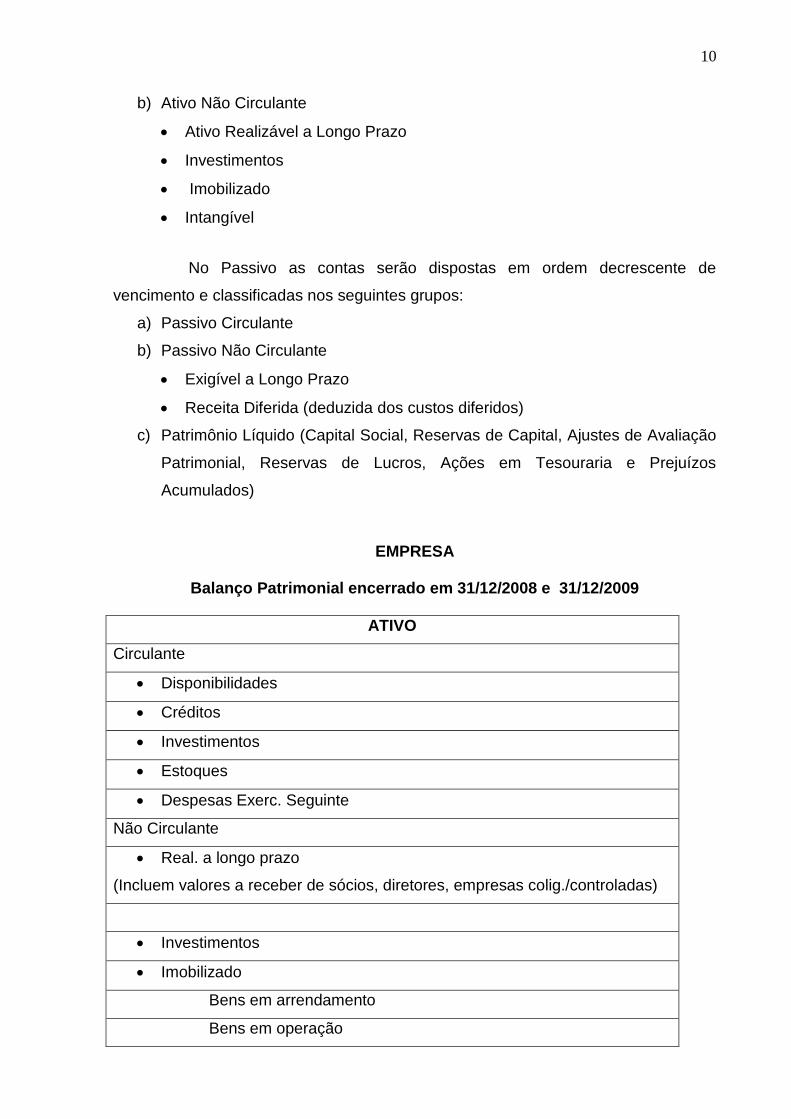

10

b) Ativo Não Circulante

Ativo Realizável a Longo Prazo

Investimentos

Imobilizado

Intangível

No Passivo as contas serão dispostas em ordem decrescente de

vencimento e classificadas nos seguintes grupos:

a) Passivo Circulante

b) Passivo Não Circulante

Exigível a Longo Prazo

Receita Diferida (deduzida dos custos diferidos)

c) Patrimônio Líquido (Capital Social, Reservas de Capital, Ajustes de Avaliação

Patrimonial, Reservas de Lucros, Ações em Tesouraria e Prejuízos

Acumulados)

EMPRESA

Balanço Patrimonial encerrado em 31/12/2008 e 31/12/2009

ATIVO

Circulante

Disponibilidades

Créditos

Investimentos

Estoques

Despesas Exerc. Seguinte

Não Circulante

Real. a longo prazo

(Incluem valores a receber de sócios, diretores, empresas colig./controladas)

Investimentos

Imobilizado

Bens em arrendamento

Bens em operação

11

Intangível

PASSIVO

Circulante

Não circulante

Exigível a longo prazo

Receita Diferida

Receitas

(-) Custo/desp.

PATRIMÔNIO LÍQUIDO

Capital social

(-) Capital não realizado

Reservas de capital

Ajustes de avaliação patrimonial

Reservas de lucros

( - ) Ações em Tesouraria

( - ) Prejuízos acumulados

Etapas para a elaboração do Balanço Patrimonial e das demais Demonstrações Contábeis: a. Devem ser escriturados todos os atos e fatos patrimoniais ocorridos no exercício social, além de se apropriar todas as despesas e receitas pelo regime de competência. b. Emitir o balancete prévio com base no último dia base do período de apuração. c. Conferir os critérios de avaliações de ativos e passivos. d. Elaborar o inventário, aspectos físicos e monetários das contas de ativo e passivo (estoque, duplicatas, veículos, etc.). Existência física x saldo contábil. e. Proceder aos ajustes de eventuais diferenças apuradas no inventário. f. Conciliar os saldos de todas as contas do ativo e passivo.

12

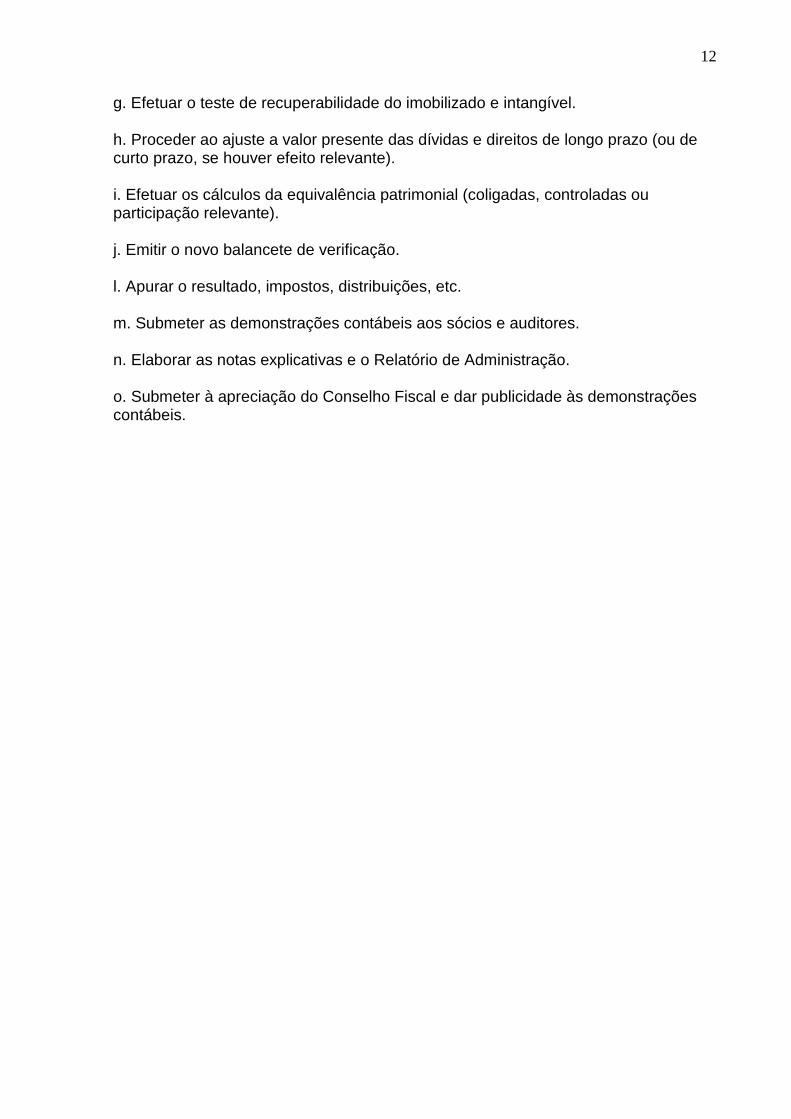

g. Efetuar o teste de recuperabilidade do imobilizado e intangível. h. Proceder ao ajuste a valor presente das dívidas e direitos de longo prazo (ou de curto prazo, se houver efeito relevante). i. Efetuar os cálculos da equivalência patrimonial (coligadas, controladas ou participação relevante). j. Emitir o novo balancete de verificação. l. Apurar o resultado, impostos, distribuições, etc. m. Submeter as demonstrações contábeis aos sócios e auditores. n. Elaborar as notas explicativas e o Relatório de Administração. o. Submeter à apreciação do Conselho Fiscal e dar publicidade às demonstrações contábeis.

13

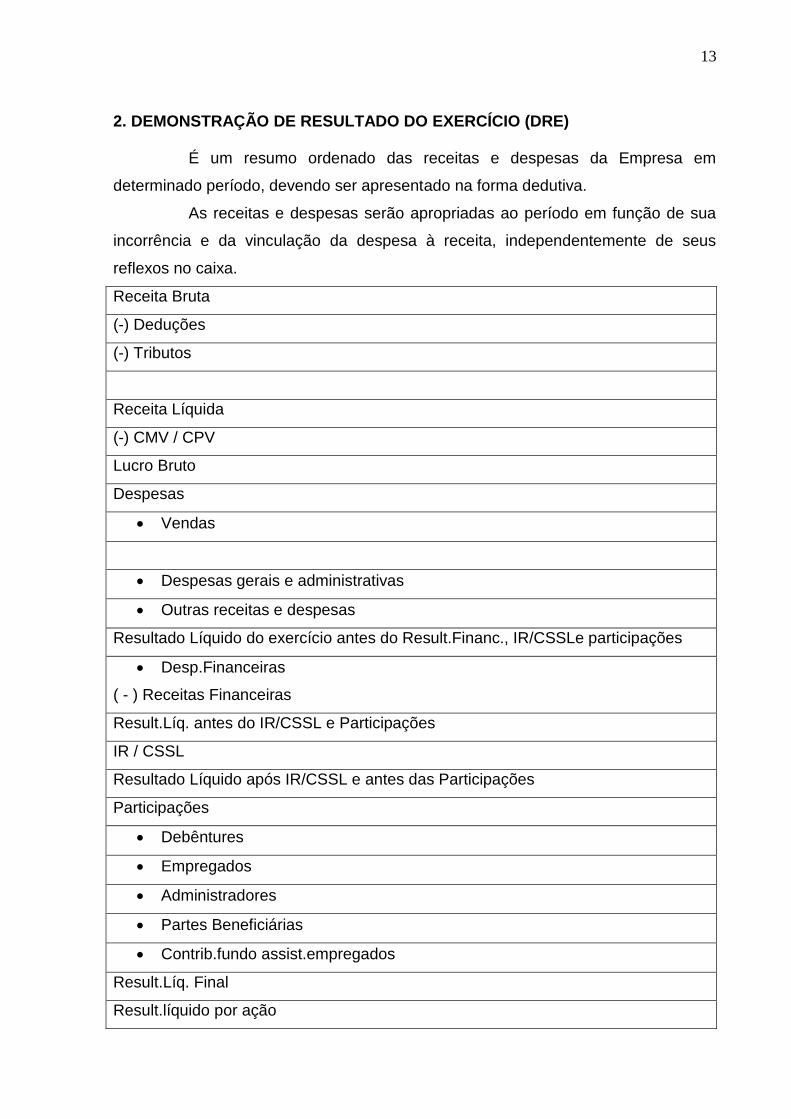

2. DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO (DRE)

É um resumo ordenado das receitas e despesas da Empresa em

determinado período, devendo ser apresentado na forma dedutiva.

As receitas e despesas serão apropriadas ao período em função de sua

incorrência e da vinculação da despesa à receita, independentemente de seus

reflexos no caixa.

Receita Bruta

(-) Deduções

(-) Tributos

Receita Líquida

(-) CMV / CPV

Lucro Bruto

Despesas

Vendas

Despesas gerais e administrativas

Outras receitas e despesas

Resultado Líquido do exercício antes do Result.Financ., IR/CSSLe participações

Desp.Financeiras

( - ) Receitas Financeiras

Result.Líq. antes do IR/CSSL e Participações

IR / CSSL

Resultado Líquido após IR/CSSL e antes das Participações

Participações

Debêntures

Empregados

Administradores

Partes Beneficiárias

Contrib.fundo assist.empregados

Result.Líq. Final

Result.líquido por ação

14

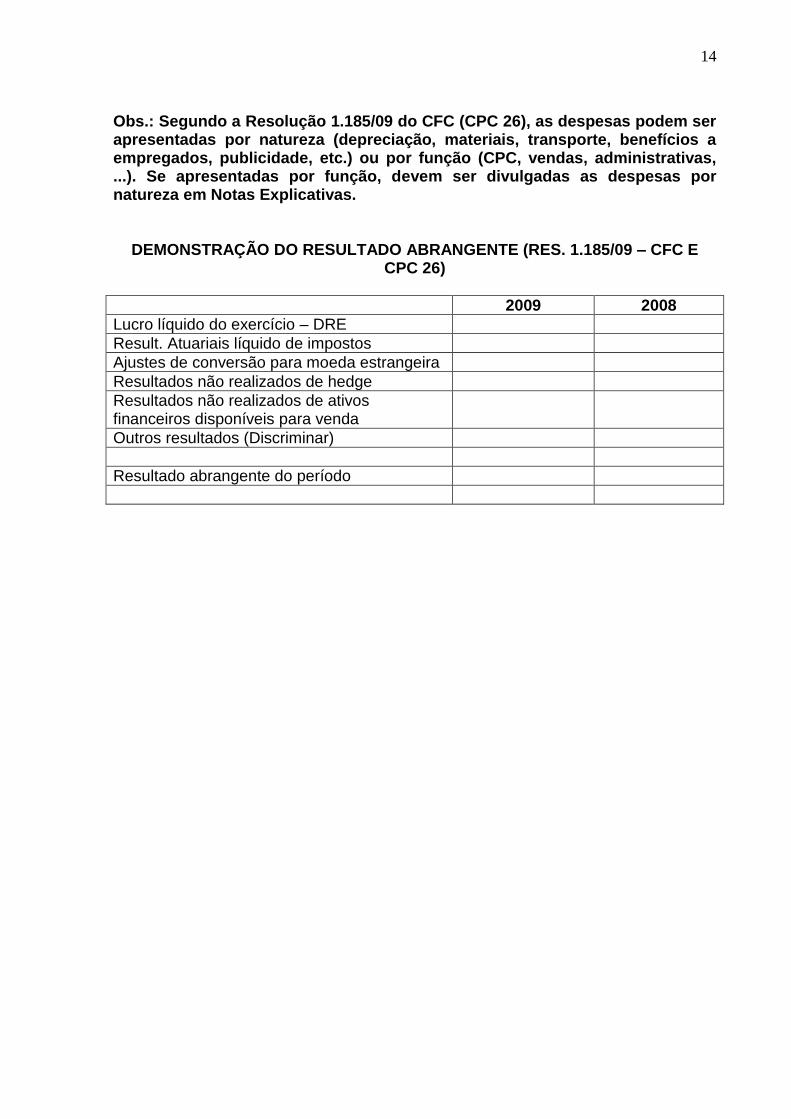

Obs.: Segundo a Resolução 1.185/09 do CFC (CPC 26), as despesas podem ser apresentadas por natureza (depreciação, materiais, transporte, benefícios a empregados, publicidade, etc.) ou por função (CPC, vendas, administrativas, ...). Se apresentadas por função, devem ser divulgadas as despesas por natureza em Notas Explicativas.

DEMONSTRAÇÃO DO RESULTADO ABRANGENTE (RES. 1.185/09 – CFC E

CPC 26)

2009 2008

Lucro líquido do exercício – DRE

Result. Atuariais líquido de impostos

Ajustes de conversão para moeda estrangeira

Resultados não realizados de hedge

Resultados não realizados de ativos financeiros disponíveis para venda

Outros resultados (Discriminar)

Resultado abrangente do período

15

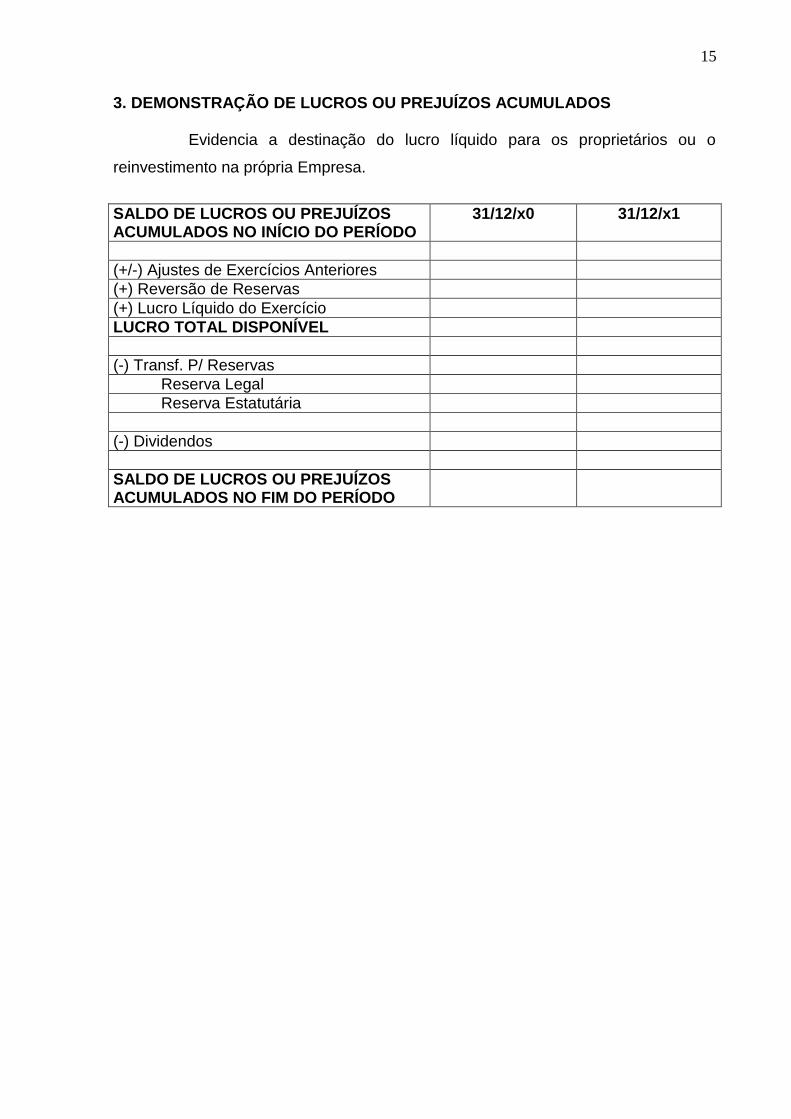

3. DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS

Evidencia a destinação do lucro líquido para os proprietários ou o

reinvestimento na própria Empresa.

SALDO DE LUCROS OU PREJUÍZOS ACUMULADOS NO INÍCIO DO PERÍODO

31/12/x0 31/12/x1

(+/-) Ajustes de Exercícios Anteriores

(+) Reversão de Reservas

(+) Lucro Líquido do Exercício

LUCRO TOTAL DISPONÍVEL

(-) Transf. P/ Reservas

Reserva Legal

Reserva Estatutária

(-) Dividendos

SALDO DE LUCROS OU PREJUÍZOS ACUMULADOS NO FIM DO PERÍODO

16

4. DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

Evidencia todo acréscimo e diminuição, bem como a formação das

reservas de todo o Patrimônio Líquido.

Nada mais é que um resumo das contas do Patrimônio Líquido extraído do

Razão.

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

Cap.

Social

Res.de

Cap./Açõe

s em

Tesouraria

/...

Res. de

lucros

Lucros ou

prejuízos

Acum.

Outros res.

abrangentes

PL dos

sócios da

controlad

ora

Participação

dos não

controladores

no PL das

Controladas

PL

Conso

lidado

Saldos iniciais

Aum.Cap.

Gastos c/emissão

ações

Ações

tes.adquiridas

Ações

tes.vendidas

Dividendos

Transações de

capital c/ sócios

Lucro líq.período

Ajustes

instrum.financ.

Trib.s/ajustes

instrum.financ.

Eq.pat.s/ganhos

abrang.coligadas

Ajustes

Conversão

período

Tributos s/Ajustes

conv.período

Outros

Res.abrangentes

Res.abrangente

total

Const.reservas

Real.reserva

reavaliação

Trib.s/realização

res.reavaliação

Saldos finais

17

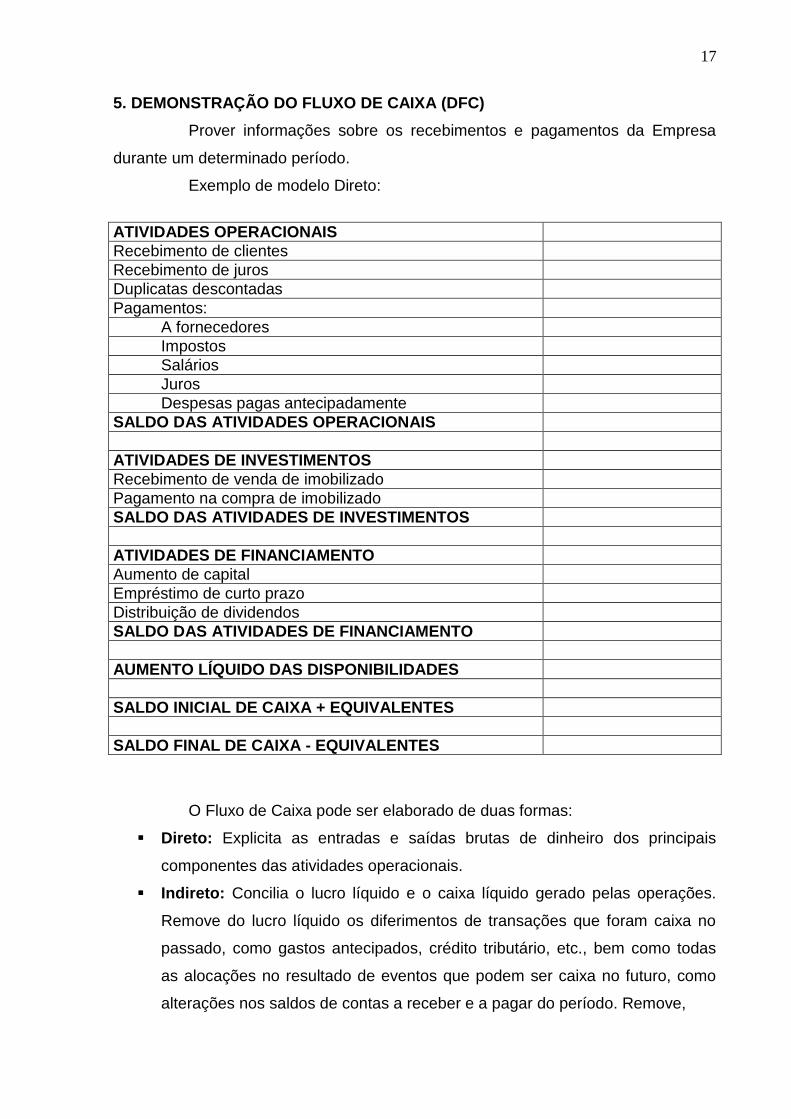

5. DEMONSTRAÇÃO DO FLUXO DE CAIXA (DFC)

Prover informações sobre os recebimentos e pagamentos da Empresa

durante um determinado período.

Exemplo de modelo Direto:

ATIVIDADES OPERACIONAIS

Recebimento de clientes

Recebimento de juros

Duplicatas descontadas

Pagamentos:

A fornecedores

Impostos

Salários

Juros

Despesas pagas antecipadamente

SALDO DAS ATIVIDADES OPERACIONAIS

ATIVIDADES DE INVESTIMENTOS

Recebimento de venda de imobilizado

Pagamento na compra de imobilizado

SALDO DAS ATIVIDADES DE INVESTIMENTOS

ATIVIDADES DE FINANCIAMENTO

Aumento de capital

Empréstimo de curto prazo

Distribuição de dividendos

SALDO DAS ATIVIDADES DE FINANCIAMENTO

AUMENTO LÍQUIDO DAS DISPONIBILIDADES

SALDO INICIAL DE CAIXA + EQUIVALENTES

SALDO FINAL DE CAIXA - EQUIVALENTES

O Fluxo de Caixa pode ser elaborado de duas formas:

Direto: Explicita as entradas e saídas brutas de dinheiro dos principais

componentes das atividades operacionais.

Indireto: Concilia o lucro líquido e o caixa líquido gerado pelas operações.

Remove do lucro líquido os diferimentos de transações que foram caixa no

passado, como gastos antecipados, crédito tributário, etc., bem como todas

as alocações no resultado de eventos que podem ser caixa no futuro, como

alterações nos saldos de contas a receber e a pagar do período. Remove,

18

além disso, as alocações ao período do consumo de ativos de longo prazo e

aqueles itens cujos efeitos no caixa sejam classificados como atividades de

financiamentos e investimentos. Este método mostra as origens e aplicações

de caixa decorrentes das alterações temporárias de prazos nas contas

relacionadas com o ciclo operacional do negócio.

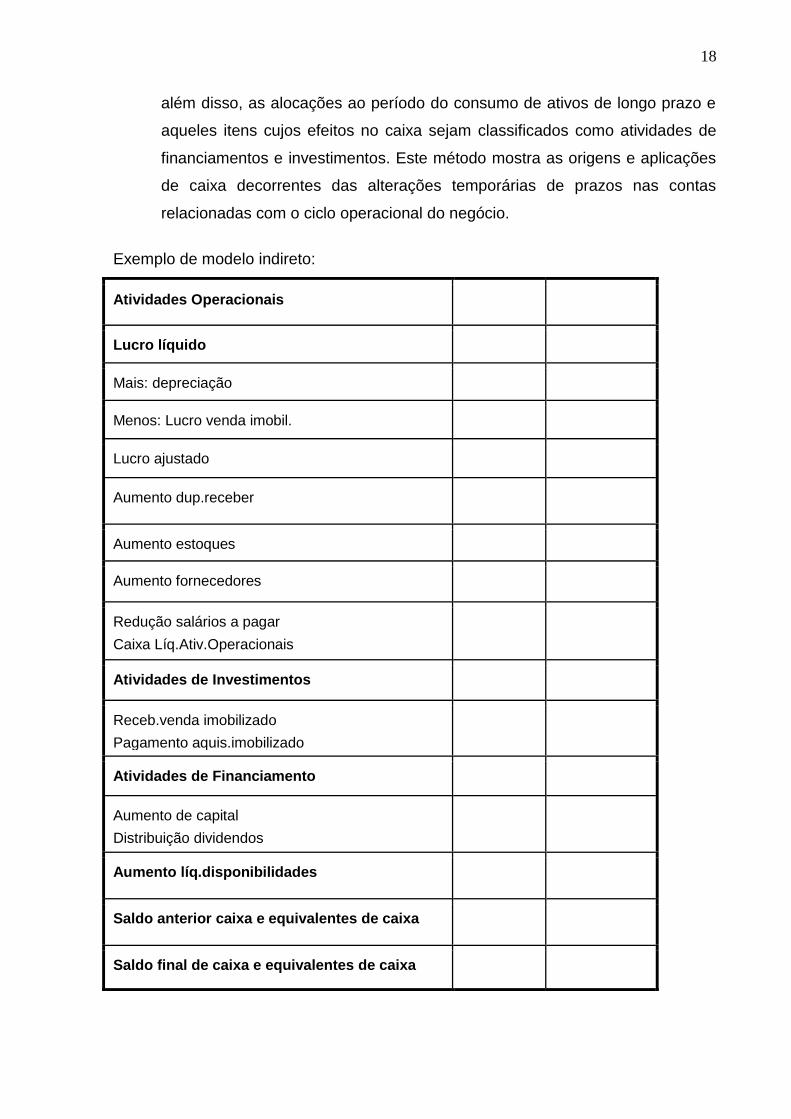

Exemplo de modelo indireto:

Atividades Operacionais

Lucro líquido

Mais: depreciação

Menos: Lucro venda imobil.

Lucro ajustado

Aumento dup.receber

Aumento estoques

Aumento fornecedores

Redução salários a pagar

Caixa Líq.Ativ.Operacionais

Atividades de Investimentos

Receb.venda imobilizado

Pagamento aquis.imobilizado

Atividades de Financiamento

Aumento de capital

Distribuição dividendos

Aumento líq.disponibilidades

Saldo anterior caixa e equivalentes de caixa

Saldo final de caixa e equivalentes de caixa

19

Obs.: a) Empresa de capital fechado, com PL inferior a R$ 2.000.000 não é

obrigada a elaborar a DFC.

b) Na opção pelo modelo direto, sugere-se a conciliação entre o lucro e o

saldo de caixa das atividades operacionais.

6. DEMONSTRAÇÃO DO VALOR ADICIONADO (DVA)

A. CONCEITO:

Segundo De Luca (1998, p.28), “A Demonstração do Valor Adicionado é

um conjunto de informações de natureza econômica. É um relatório contábil que visa

demonstrar o valor da riqueza gerada pela empresa e a distribuição para os

elementos que contribuíram para sua geração”.

B. DRE x DVA:

A Demonstração do Resultado do Exercício (DRE) é voltada para os

investidores, considerando-se que é evidenciada a formação do lucro final da

empresa (quanto e como foi calculado).

Já a Demonstração do Valor Adicionado (DVA) está diretamente ligada ao

conceito de responsabilidade social, ressaltando o quanto de valor a empresa

agrega aos insumos que adquire em determinado período, sendo obtido pela

diferença entre as vendas e o total de insumos adquiridos de terceiros.

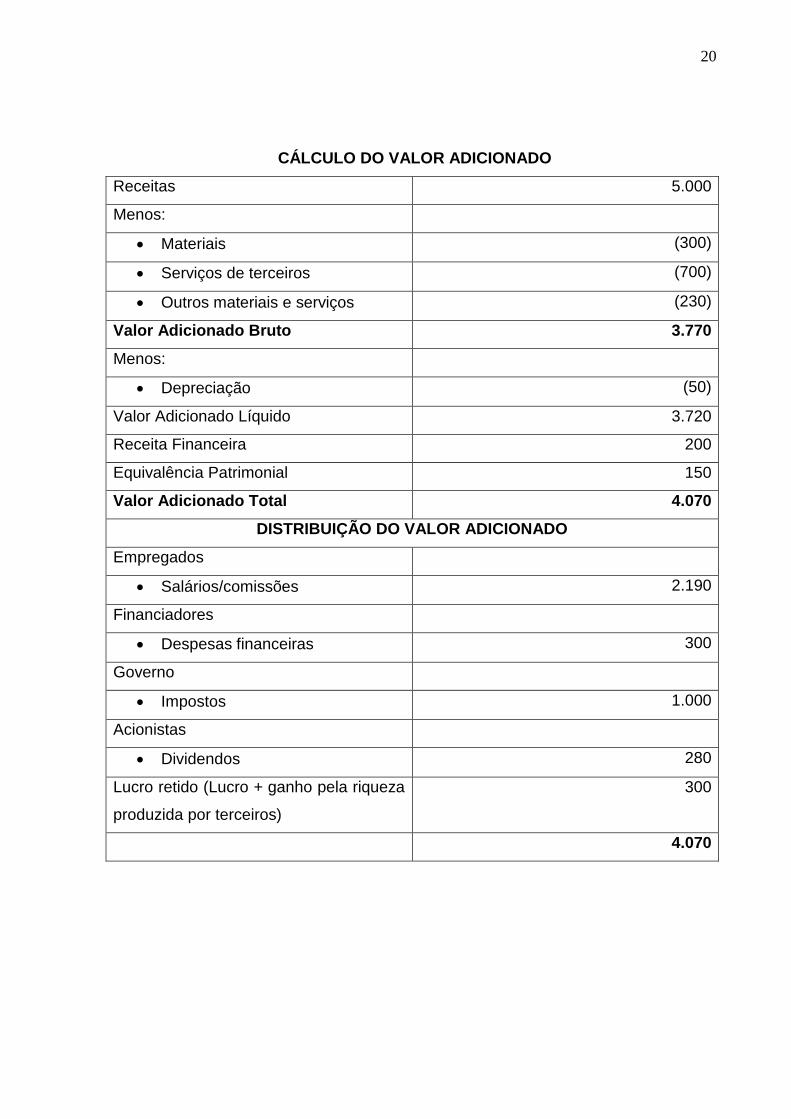

C. ESTRUTURA DA DVA:

De forma geral, o cálculo do valor adicionado, bem como sua distribuição

entre os fatores de produção que contribuem para sua geração, podem ser assim

demonstrados:

20

CÁLCULO DO VALOR ADICIONADO

Receitas 5.000

Menos:

Materiais (300)

Serviços de terceiros (700)

Outros materiais e serviços (230)

Valor Adicionado Bruto 3.770

Menos:

Depreciação (50)

Valor Adicionado Líquido 3.720

Receita Financeira 200

Equivalência Patrimonial 150

Valor Adicionado Total 4.070

DISTRIBUIÇÃO DO VALOR ADICIONADO

Empregados

Salários/comissões 2.190

Financiadores

Despesas financeiras 300

Governo

Impostos 1.000

Acionistas

Dividendos 280

Lucro retido (Lucro + ganho pela riqueza

produzida por terceiros)

300

4.070

21

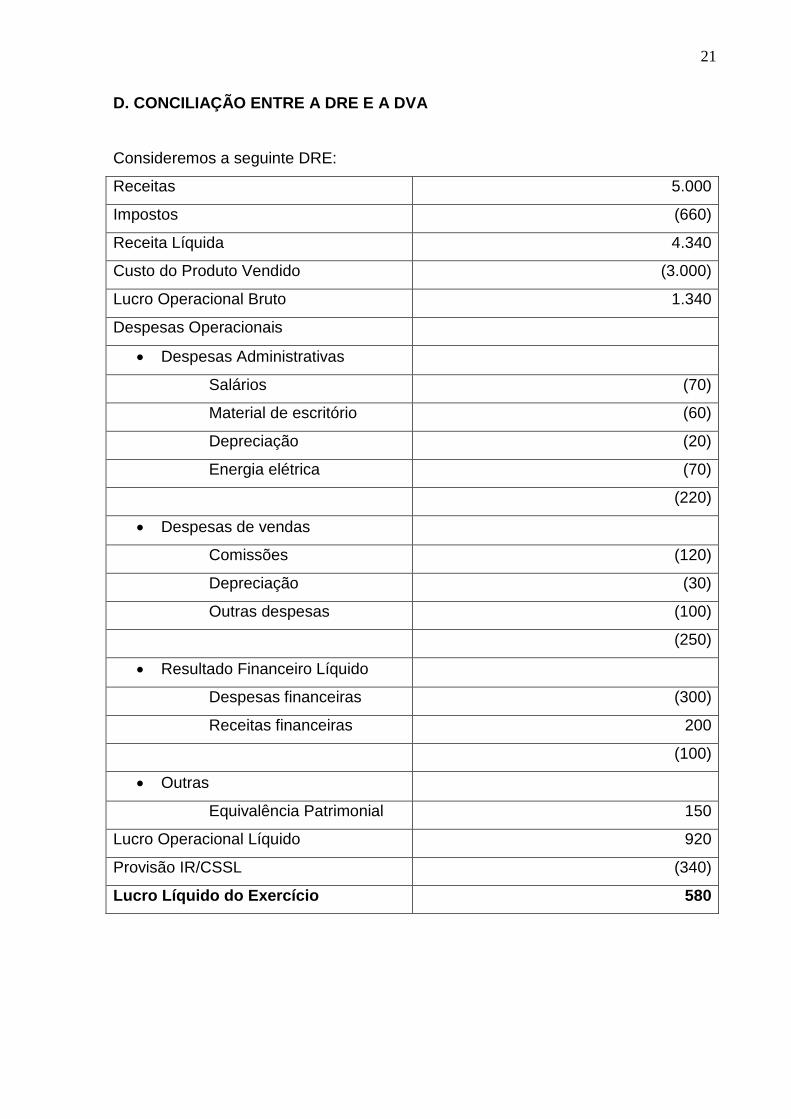

D. CONCILIAÇÃO ENTRE A DRE E A DVA

Consideremos a seguinte DRE:

Receitas 5.000

Impostos (660)

Receita Líquida 4.340

Custo do Produto Vendido (3.000)

Lucro Operacional Bruto 1.340

Despesas Operacionais

Despesas Administrativas

Salários (70)

Material de escritório (60)

Depreciação (20)

Energia elétrica (70)

(220)

Despesas de vendas

Comissões (120)

Depreciação (30)

Outras despesas (100)

(250)

Resultado Financeiro Líquido

Despesas financeiras (300)

Receitas financeiras 200

(100)

Outras

Equivalência Patrimonial 150

Lucro Operacional Líquido 920

Provisão IR/CSSL (340)

Lucro Líquido do Exercício 580

22

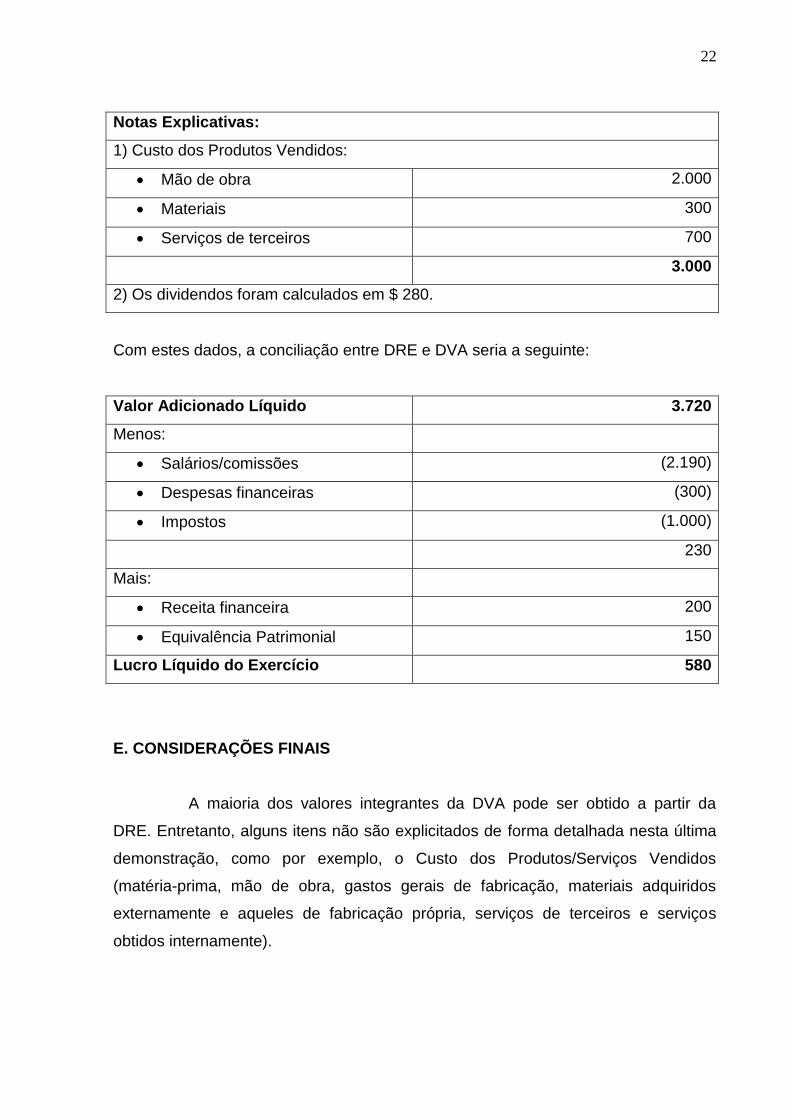

Notas Explicativas:

1) Custo dos Produtos Vendidos:

Mão de obra 2.000

Materiais 300

Serviços de terceiros 700

3.000

2) Os dividendos foram calculados em $ 280.

Com estes dados, a conciliação entre DRE e DVA seria a seguinte:

Valor Adicionado Líquido 3.720

Menos:

Salários/comissões (2.190)

Despesas financeiras (300)

Impostos (1.000)

230

Mais:

Receita financeira 200

Equivalência Patrimonial 150

Lucro Líquido do Exercício 580

E. CONSIDERAÇÕES FINAIS

A maioria dos valores integrantes da DVA pode ser obtido a partir da

DRE. Entretanto, alguns itens não são explicitados de forma detalhada nesta última

demonstração, como por exemplo, o Custo dos Produtos/Serviços Vendidos

(matéria-prima, mão de obra, gastos gerais de fabricação, materiais adquiridos

externamente e aqueles de fabricação própria, serviços de terceiros e serviços

obtidos internamente).

23

7. DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR)

Explica a variação do capital circulante líquido entre dois períodos.

Tem por objetivo apresentar de forma ordenada e sumariada, as

informações relativas às operações de financiamento (origem de recursos) e

investimentos (aplicações de recursos) durante o exercício.

Essa demonstração deixou de ser obrigatória, segundo a lei 11.638.

Entretanto, considerando-se a sua utilidade, incluímos o modelo dessa

demonstração.

CÁLCULO DO C.C.L.

31/12/2002 31/12/2001 Variação

Ativo Circulante

Passivo Circulante

CCL

DOAR (FORMA SIMPLES)

I. ORIGEM DOS RECURSOS

Das Operações

Lucro Líquido do Exercício

Mais: Depreciações e Amortizações

Variações Monet. Emprést. L. Prazo

Menos: Lucro na Venda de Imobilizado

Participação no lucro de controlada

Lucro ajustado

Dividendos Recebidos

Dos Acionistas

Integralização de Capital

De Terceiros

Novos empréstimos

Baixa de bem do ativo imob. (valor de venda)

Venda de Investimentos

Total das Origens

II. APLICAÇÕES DE RECURSOS

Aquisições de ativo imobilizado (custo)

Adições ao custo no Ativo Diferido

Dividendos Propostos

Total das Aplicações

III. VARIAÇÃO DO CAPITAL CIRCULANTE LÍQUIDO

24

8. NOTAS EXPLICATIVAS

Informações complementares às demonstrações contábeis, representando

parte das mesmas, e que tem como objetivo, melhor atender às necessidades

dos usuários.

As notas explicativas podem ser evidenciadas através de:

- Notas

- Quadros analíticos

- Outros demonstrativos

Exemplos

- Cálculo da depreciação

- Investimentos em outras empresas

- Detalhes s/ empréstimos

- Ônus s/ ativos

- Garantias prestadas a terceiros

- Ajustes de exercícios anteriores

- Eventos subseqüentes ao Balanço

- Provisões p/ créditos de liquidação duvidosa

- Critérios de avaliação de estoques

- Arrendamento mercantil

25

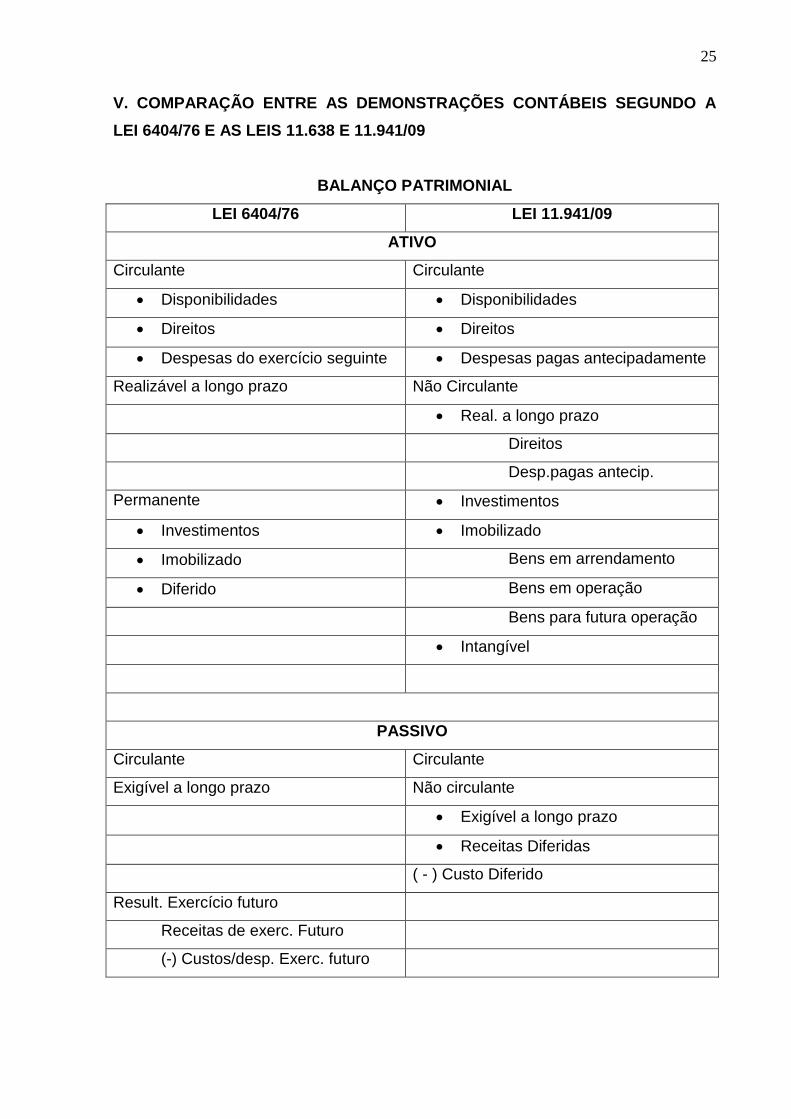

V. COMPARAÇÃO ENTRE AS DEMONSTRAÇÕES CONTÁBEIS SEGUNDO A

LEI 6404/76 E AS LEIS 11.638 E 11.941/09

BALANÇO PATRIMONIAL

LEI 6404/76 LEI 11.941/09

ATIVO

Circulante Circulante

Disponibilidades Disponibilidades

Direitos Direitos

Despesas do exercício seguinte Despesas pagas antecipadamente

Realizável a longo prazo Não Circulante

Real. a longo prazo

Direitos

Desp.pagas antecip.

Permanente Investimentos

Investimentos Imobilizado

Imobilizado Bens em arrendamento

Diferido Bens em operação

Bens para futura operação

Intangível

PASSIVO

Circulante Circulante

Exigível a longo prazo Não circulante

Exigível a longo prazo

Receitas Diferidas

( - ) Custo Diferido

Result. Exercício futuro

Receitas de exerc. Futuro

(-) Custos/desp. Exerc. futuro

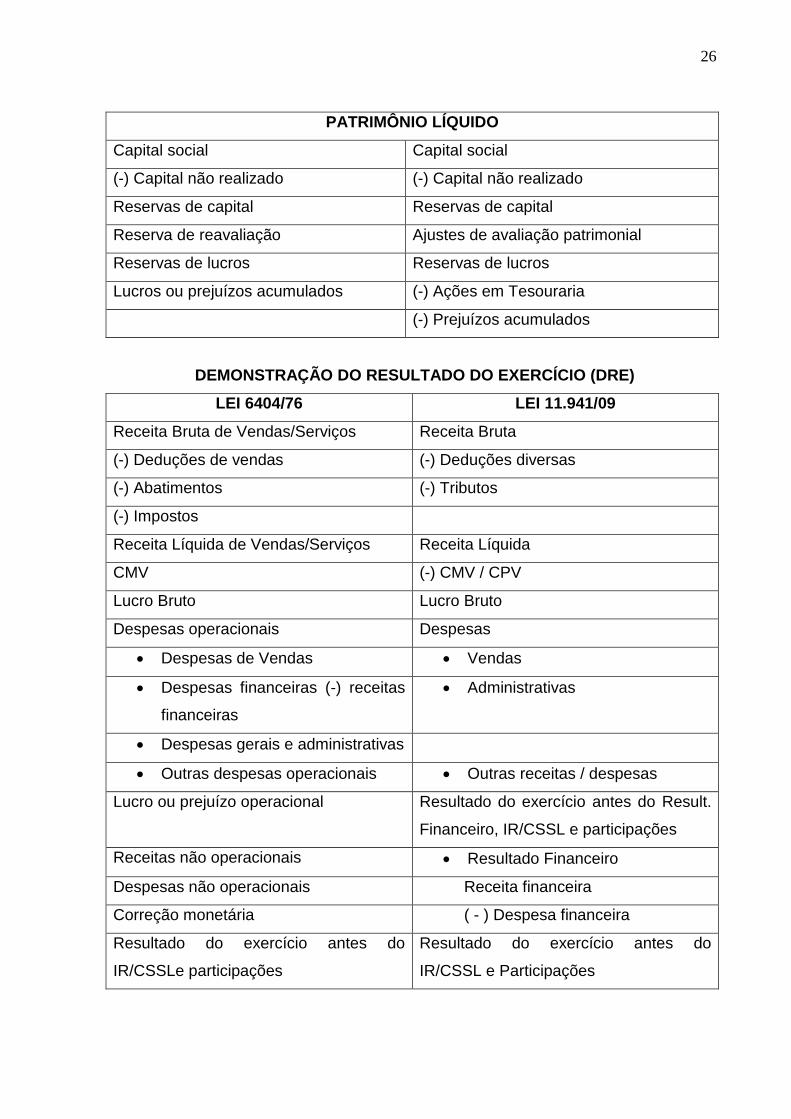

26

PATRIMÔNIO LÍQUIDO

Capital social Capital social

(-) Capital não realizado (-) Capital não realizado

Reservas de capital Reservas de capital

Reserva de reavaliação Ajustes de avaliação patrimonial

Reservas de lucros Reservas de lucros

Lucros ou prejuízos acumulados (-) Ações em Tesouraria

(-) Prejuízos acumulados

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

LEI 6404/76 LEI 11.941/09

Receita Bruta de Vendas/Serviços Receita Bruta

(-) Deduções de vendas (-) Deduções diversas

(-) Abatimentos (-) Tributos

(-) Impostos

Receita Líquida de Vendas/Serviços Receita Líquida

CMV (-) CMV / CPV

Lucro Bruto Lucro Bruto

Despesas operacionais Despesas

Despesas de Vendas Vendas

Despesas financeiras (-) receitas

financeiras

Administrativas

Despesas gerais e administrativas

Outras despesas operacionais Outras receitas / despesas

Lucro ou prejuízo operacional Resultado do exercício antes do Result.

Financeiro, IR/CSSL e participações

Receitas não operacionais Resultado Financeiro

Despesas não operacionais Receita financeira

Correção monetária ( - ) Despesa financeira

Resultado do exercício antes do

IR/CSSLe participações

Resultado do exercício antes do

IR/CSSL e Participações

27

Provisão IR / CSSL Provisão IR / CSSL

Participações Resultado do exercício após IR/CSSL e

antes das participações

Debêntures

Empregados

Administradores Participações

Partes beneficiárias Debêntures

Contrib.fundo assist.empregados Empregados

Lucro ou prejuízo líquido do exercício Administradores

Partes beneficiárias

Lucro líquido por ação Contrib. Fundo assist.

empregados

Lucro líquido ou prejuízo líquido do

exercício

Lucro líquido por ação

28

VI. CONCLUSÃO

A Contabilidade é uma ciência social e, como tal, vem passando por uma

transformação acentuada, com o objetivo de ser um instrumento eficiente de

administração, sofrendo os seus conceitos básicos uma evolução condizente com a

atual situação econômica do mundo.

O objetivo deste trabalho foi de fornecer base para a elaboração das

Demonstrações Contábeis, conforme determinado pela leis 11.638/07 e 11.941/09 e

pela boa técnica contábil internacional, além de propiciar os elementos iniciais

mínimos para um aprofundamento posterior nas mais variadas especializações

contábeis.

Em síntese, a Contabilidade é um conjunto integrado de princípios e

normas visando fornecer informações que devem ser moldadas às finalidades para

as quais se destinam: tomada de decisão.

29

VII. BIBLIOGRAFIA RECOMENDADA

IUDÍCIBUS, Sérgio de, MARTINS, Eliseu, GELBCKE, Ernesto Rubens. Manual de Contabilidade Societária. 2ª ed. São Paulo: Edit. Atlas, 2013.

Lei 6404/76

Lei 11.638/07

Lei 11.941/09

MARION, José Carlos. Análise das Demonstrações Contábeis - Contabilidade Empresarial. 7ª ed. São Paulo: edit. Atlas, 2012.

Resolução CFC 750/93 de 21/12/1993 (Princípios Fundamentais de

Contabilidade)

Resolução CFC 1.374/11 de 16/11/2011 (Nova Estrutura Conceitual das

Dem.Contábeis)

Resolução 1.185/09 de 15/09/2009 (Apresentação das Demonstrações

Contábeis)

Resolução 1.273/10 de 28/01/2010 (Altera as NBC T 3.8, 7, 19.20, 19.27 e

19.36)

Resolução 1.282/10 de 02/06/2010 (Altera a Res. CFC 750/93)

Sites: o CFC o CPC o CVM o IASB

30

VIII. EXERCÍCIOS

1) O balancete da Cia. Hidra em 31/12/x0 era formado pelas seguintes contas:

Duplicatas a receber 11.000 Capital 224.000

Desp. Seguros 4.800 Depreciação (despesas) 6.500

Juros bancários (despesas) 3.000

Vendas 50.000 Mercadorias 100.000

Duplicatas a pagar 36.000 Emp. Banc. (C.Prazo) 30.000

Aluguéis a pagar 4.000 Prédios 50.000

Seg.pago antecip. 9.600 C.M.V. 42.000

Publicidade 3.100 Salários a pagar 6.000

Máquinas 15.000 Veículos 20.000

Receitas de servs. 22.000

Desp. Mat. Escritório 2.700 Bancos - C/Mov 104.300

Pede-se:

1. Levantar o balancete em 31/12/x0

2. Encerrar as contas de resultado, apurando o lucro ou prejuízo do exercício

(utilizar a conta de "Resultado do Exercício")

3. Contabilizar o IR/CSSL (35%)

4. Transferir o lucro líquido para: R.Legal – 5%; do saldo: R.Estatutária – 35% e Sócios – 65%

5. Elaborar o Balanço e a DRE em 31/12/X0

31

2) O balancete da Nula S/A em 30/11/x0 era formado pelas seguintes contas:

Caixa 10.000 Duplicatas a pagar 45.000

Bancos - C/Mov 40.000 Duplicatas a receber 90.000

Salários a pagar 16.000 Máquinas 50.000

Vendas 180.000 Seg.pago antecip. 3.600

Deprec. Acumulada 60.000 C.M.V. 120.000

Reserva legal 12.000 Imóveis 80.000

Reserva estatutária 18.000 Receitas de serviços 20.000

Veículos 30.000 Móveis e utensílios 70.000

Capital ?????? Receitas eventuais 3.600

Despesas de salários 18.000 Mercadorias 160.000

Prejuízos eventuais 3.000 Emprest.Bancário (C.prazo) 20.000

Lançamento a serem efetuados em dezembro:

1. Contabilizar o aluguel (não pago) de dez/x0: 2.000

2. Apropriar as despesas de seguros: vigência do seguro - de 01/02/x0 até 31/01/x1

3. Constituir a provisão para devedores duvidosos: 3% s/ as duplicatas a receber

4. Contabilizar a depreciação do exercício findo em 31/12/x0: imóveis - 4%,

móveis e utens.- 10%, máquinas - 10%, veículos - 20%

5. Vendeu à vista (via banco) mercadorias pelo valor de 5.000, que custaram 3.000

Pede-se:

1. Apurar o saldo de "Capital"

2. Encerrar as contas de resultados, utilizando-se de "Resultado do Exercício"

3. Após a apuração do lucro, contabilizar o imposto de renda/CSSL (35% s/ o lucro)

4. Transferir o saldo de "Resultado do Exercício"para: R.Legal – 5%; do saldo: R.Estatutária – 35% e Sócios – 65%

5. Levantar o balanço e a DRE em 31/12/x0

32

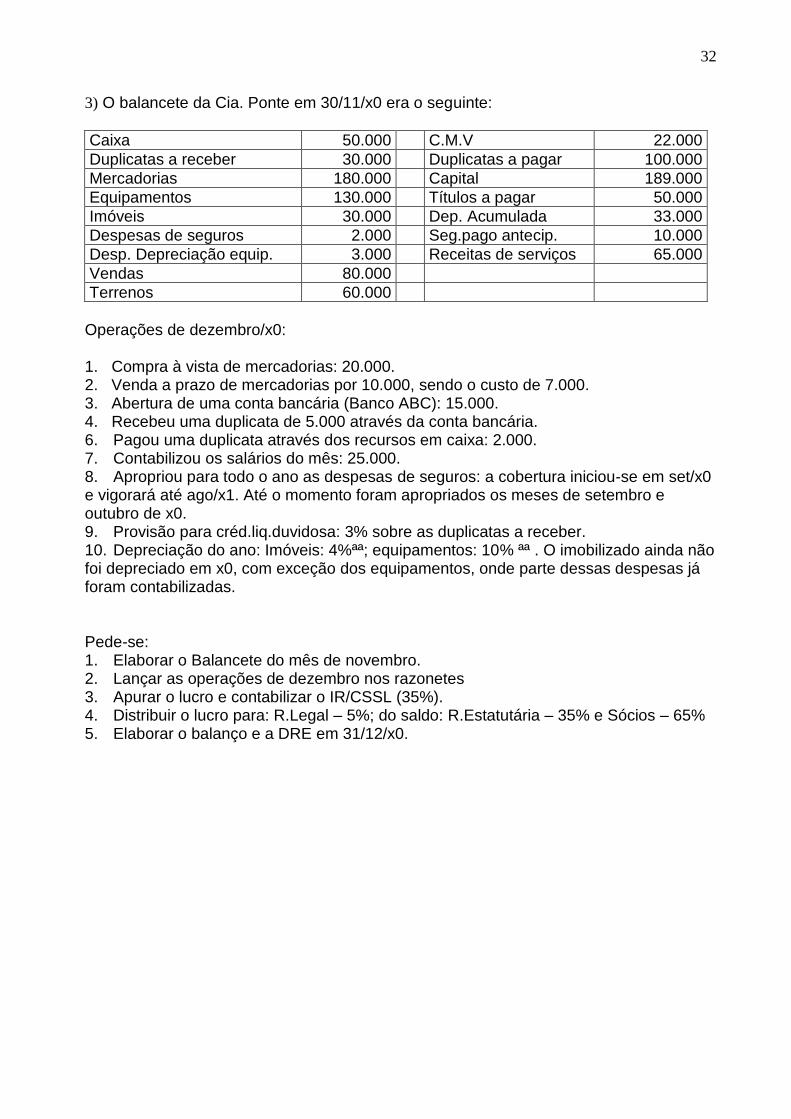

3) O balancete da Cia. Ponte em 30/11/x0 era o seguinte:

Caixa 50.000 C.M.V 22.000

Duplicatas a receber 30.000 Duplicatas a pagar 100.000

Mercadorias 180.000 Capital 189.000

Equipamentos 130.000 Títulos a pagar 50.000

Imóveis 30.000 Dep. Acumulada 33.000

Despesas de seguros 2.000 Seg.pago antecip. 10.000

Desp. Depreciação equip. 3.000 Receitas de serviços 65.000

Vendas 80.000

Terrenos 60.000

Operações de dezembro/x0: 1. Compra à vista de mercadorias: 20.000. 2. Venda a prazo de mercadorias por 10.000, sendo o custo de 7.000. 3. Abertura de uma conta bancária (Banco ABC): 15.000. 4. Recebeu uma duplicata de 5.000 através da conta bancária. 6. Pagou uma duplicata através dos recursos em caixa: 2.000. 7. Contabilizou os salários do mês: 25.000. 8. Apropriou para todo o ano as despesas de seguros: a cobertura iniciou-se em set/x0 e vigorará até ago/x1. Até o momento foram apropriados os meses de setembro e outubro de x0. 9. Provisão para créd.liq.duvidosa: 3% sobre as duplicatas a receber. 10. Depreciação do ano: Imóveis: 4%ªª; equipamentos: 10% ªª . O imobilizado ainda não foi depreciado em x0, com exceção dos equipamentos, onde parte dessas despesas já foram contabilizadas.

Pede-se: 1. Elaborar o Balancete do mês de novembro. 2. Lançar as operações de dezembro nos razonetes 3. Apurar o lucro e contabilizar o IR/CSSL (35%). 4. Distribuir o lucro para: R.Legal – 5%; do saldo: R.Estatutária – 35% e Sócios – 65% 5. Elaborar o balanço e a DRE em 31/12/x0.

33

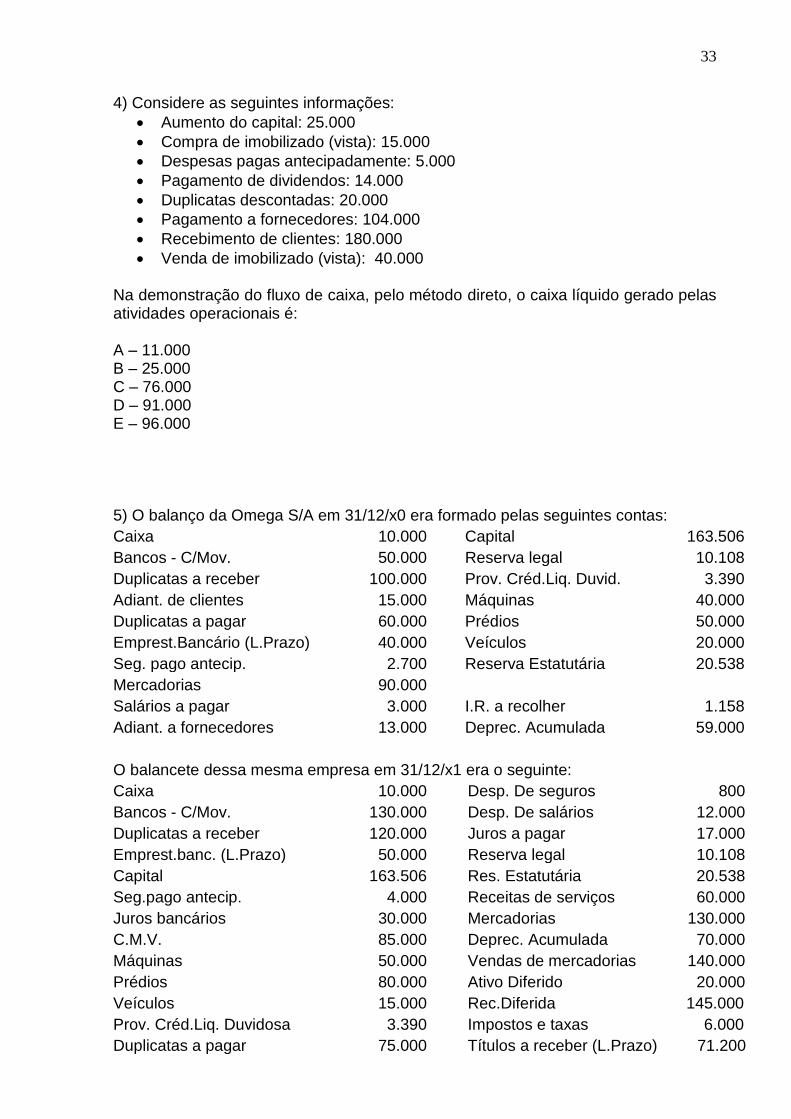

4) Considere as seguintes informações:

Aumento do capital: 25.000

Compra de imobilizado (vista): 15.000

Despesas pagas antecipadamente: 5.000

Pagamento de dividendos: 14.000

Duplicatas descontadas: 20.000

Pagamento a fornecedores: 104.000

Recebimento de clientes: 180.000

Venda de imobilizado (vista): 40.000 Na demonstração do fluxo de caixa, pelo método direto, o caixa líquido gerado pelas atividades operacionais é: A – 11.000 B – 25.000 C – 76.000 D – 91.000 E – 96.000 5) O balanço da Omega S/A em 31/12/x0 era formado pelas seguintes contas:

Caixa 10.000 Capital 163.506

Bancos - C/Mov. 50.000 Reserva legal 10.108

Duplicatas a receber 100.000 Prov. Créd.Liq. Duvid. 3.390

Adiant. de clientes 15.000 Máquinas 40.000

Duplicatas a pagar 60.000 Prédios 50.000

Emprest.Bancário (L.Prazo) 40.000 Veículos 20.000

Seg. pago antecip. 2.700 Reserva Estatutária 20.538

Mercadorias 90.000

Salários a pagar 3.000 I.R. a recolher 1.158

Adiant. a fornecedores 13.000 Deprec. Acumulada 59.000

O balancete dessa mesma empresa em 31/12/x1 era o seguinte:

Caixa 10.000 Desp. De seguros 800

Bancos - C/Mov. 130.000 Desp. De salários 12.000

Duplicatas a receber 120.000 Juros a pagar 17.000

Emprest.banc. (L.Prazo) 50.000 Reserva legal 10.108

Capital 163.506 Res. Estatutária 20.538

Seg.pago antecip. 4.000 Receitas de serviços 60.000

Juros bancários 30.000 Mercadorias 130.000

C.M.V. 85.000 Deprec. Acumulada 70.000

Máquinas 50.000 Vendas de mercadorias 140.000

Prédios 80.000 Ativo Diferido 20.000

Veículos 15.000 Rec.Diferida 145.000

Prov. Créd.Liq. Duvidosa 3.390 Impostos e taxas 6.000

Duplicatas a pagar 75.000 Títulos a receber (L.Prazo) 71.200

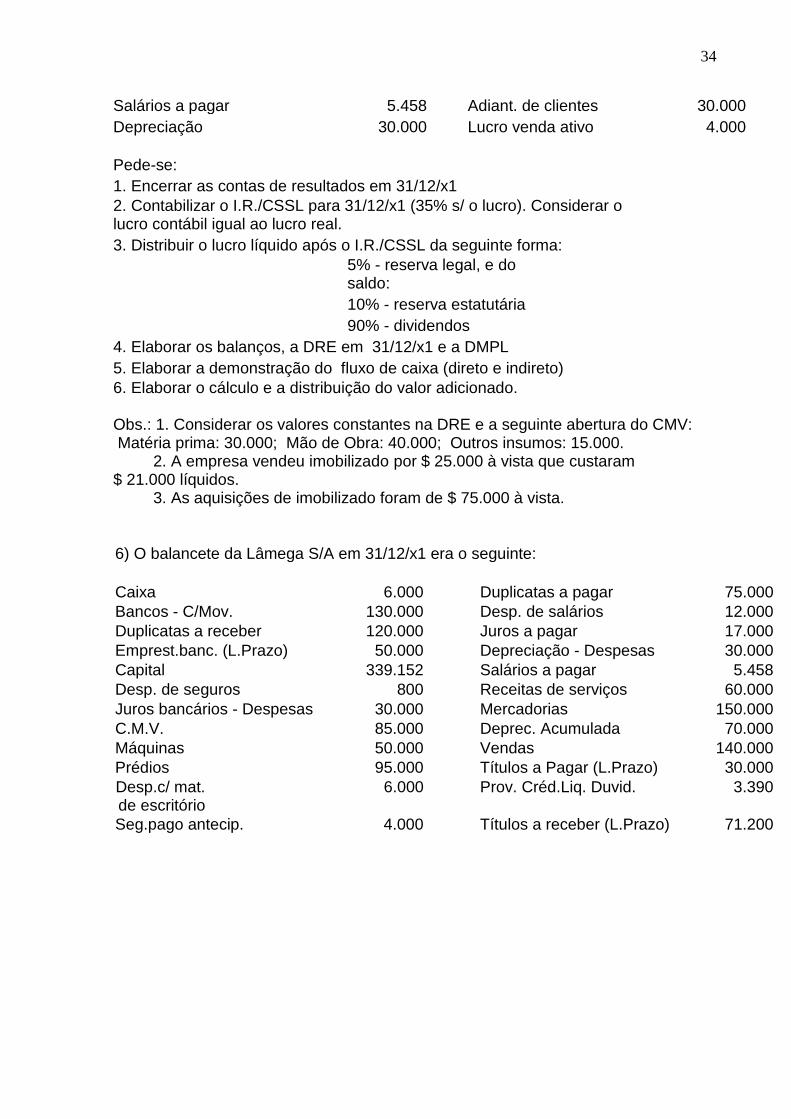

34

Salários a pagar 5.458 Adiant. de clientes 30.000

Depreciação 30.000 Lucro venda ativo 4.000

Pede-se:

1. Encerrar as contas de resultados em 31/12/x1

2. Contabilizar o I.R./CSSL para 31/12/x1 (35% s/ o lucro). Considerar o lucro contábil igual ao lucro real.

3. Distribuir o lucro líquido após o I.R./CSSL da seguinte forma:

5% - reserva legal, e do saldo:

10% - reserva estatutária

90% - dividendos

4. Elaborar os balanços, a DRE em 31/12/x1 e a DMPL

5. Elaborar a demonstração do fluxo de caixa (direto e indireto)

6. Elaborar o cálculo e a distribuição do valor adicionado. Obs.: 1. Considerar os valores constantes na DRE e a seguinte abertura do CMV: Matéria prima: 30.000; Mão de Obra: 40.000; Outros insumos: 15.000. 2. A empresa vendeu imobilizado por $ 25.000 à vista que custaram $ 21.000 líquidos. 3. As aquisições de imobilizado foram de $ 75.000 à vista.

6) O balancete da Lâmega S/A em 31/12/x1 era o seguinte:

Caixa 6.000 Duplicatas a pagar 75.000

Bancos - C/Mov. 130.000 Desp. de salários 12.000

Duplicatas a receber 120.000 Juros a pagar 17.000

Emprest.banc. (L.Prazo) 50.000 Depreciação - Despesas 30.000

Capital 339.152 Salários a pagar 5.458

Desp. de seguros 800 Receitas de serviços 60.000

Juros bancários - Despesas 30.000 Mercadorias 150.000

C.M.V. 85.000 Deprec. Acumulada 70.000

Máquinas 50.000 Vendas 140.000

Prédios 95.000 Títulos a Pagar (L.Prazo) 30.000

Desp.c/ mat. de escritório

6.000 Prov. Créd.Liq. Duvid. 3.390

Seg.pago antecip. 4.000 Títulos a receber (L.Prazo) 71.200

35

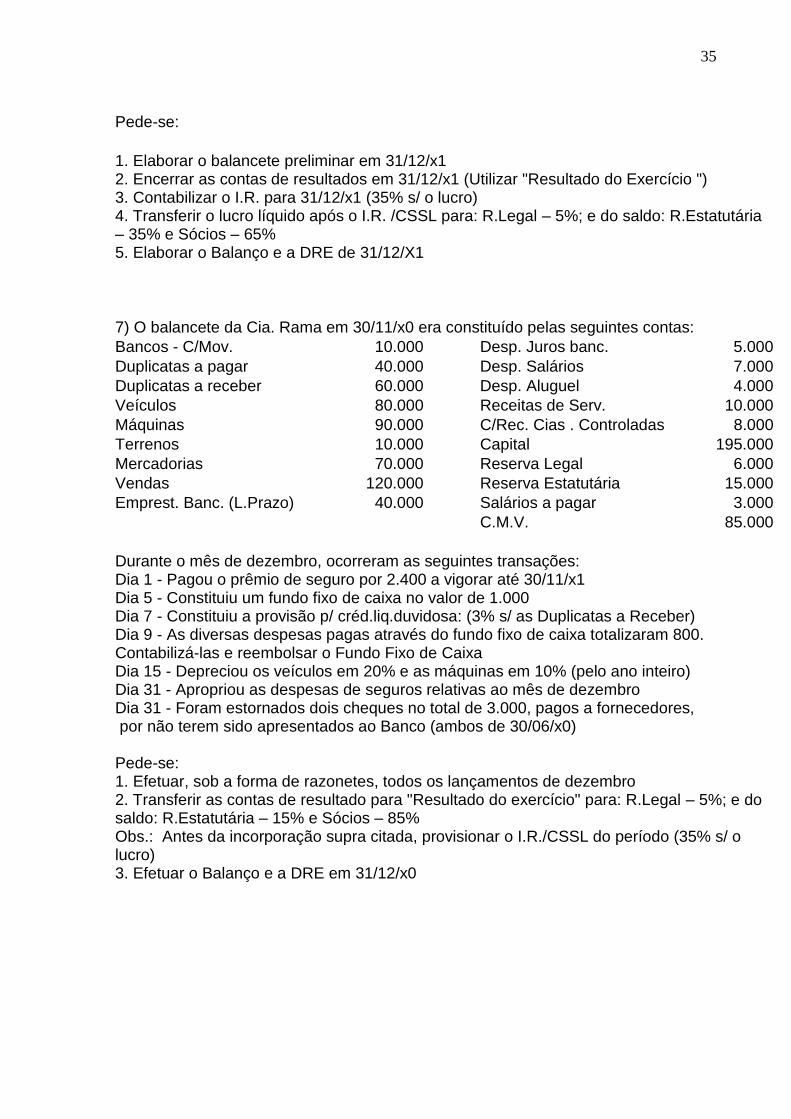

Pede-se:

1. Elaborar o balancete preliminar em 31/12/x1 2. Encerrar as contas de resultados em 31/12/x1 (Utilizar "Resultado do Exercício ") 3. Contabilizar o I.R. para 31/12/x1 (35% s/ o lucro) 4. Transferir o lucro líquido após o I.R. /CSSL para: R.Legal – 5%; e do saldo: R.Estatutária – 35% e Sócios – 65% 5. Elaborar o Balanço e a DRE de 31/12/X1

7) O balancete da Cia. Rama em 30/11/x0 era constituído pelas seguintes contas:

Bancos - C/Mov. 10.000 Desp. Juros banc. 5.000

Duplicatas a pagar 40.000 Desp. Salários 7.000

Duplicatas a receber 60.000 Desp. Aluguel 4.000

Veículos 80.000 Receitas de Serv. 10.000

Máquinas 90.000 C/Rec. Cias . Controladas 8.000

Terrenos 10.000 Capital 195.000

Mercadorias 70.000 Reserva Legal 6.000

Vendas 120.000 Reserva Estatutária 15.000

Emprest. Banc. (L.Prazo) 40.000 Salários a pagar 3.000

C.M.V. 85.000

Durante o mês de dezembro, ocorreram as seguintes transações: Dia 1 - Pagou o prêmio de seguro por 2.400 a vigorar até 30/11/x1 Dia 5 - Constituiu um fundo fixo de caixa no valor de 1.000 Dia 7 - Constituiu a provisão p/ créd.liq.duvidosa: (3% s/ as Duplicatas a Receber) Dia 9 - As diversas despesas pagas através do fundo fixo de caixa totalizaram 800. Contabilizá-las e reembolsar o Fundo Fixo de Caixa Dia 15 - Depreciou os veículos em 20% e as máquinas em 10% (pelo ano inteiro) Dia 31 - Apropriou as despesas de seguros relativas ao mês de dezembro Dia 31 - Foram estornados dois cheques no total de 3.000, pagos a fornecedores, por não terem sido apresentados ao Banco (ambos de 30/06/x0) Pede-se: 1. Efetuar, sob a forma de razonetes, todos os lançamentos de dezembro 2. Transferir as contas de resultado para "Resultado do exercício" para: R.Legal – 5%; e do saldo: R.Estatutária – 15% e Sócios – 85% Obs.: Antes da incorporação supra citada, provisionar o I.R./CSSL do período (35% s/ o lucro) 3. Efetuar o Balanço e a DRE em 31/12/x0

36

8) O balanço da Omega S/A em 31/12/x0 era formado pelas seguintes contas:

Caixa 10.000 Capital 163.506

Bancos - C/Mov. 50.000 Reserva legal 10.108 Duplicatas a receber 100.000 Prov. Créd.Liq.Duvid. 3.390

Adiant. de clientes 15.000 Máquinas 40.000

Duplicatas a pagar 60.000 Prédios 50.000

Emprest.Bancário (L.Prazo) 40.000 Veículos 20.000

Seg. pago antecip. 2.700 Reserva Estatutária 20.538

Mercadorias 90.000

Salários a pagar 3.000 I.R. a recolher 1.158

Adiant. a fornecedores 13.000 Deprec. Acumulada 59.000

O balancete desta mesma empresa em 31/12/x1 era o seguinte:

Caixa 10.000 Desp. de seguros 800 Bancos - C/Mov. 130.000 Desp. de salários 12.000

Duplicatas a receber 120.000 Juros a pagar 17.000

Emprest.banc. (L.Prazo) 50.000 Reserva legal 10.108

Capital 163.506 Res. Estatutária 20.538

Receitas de serviços 60.000

Juros bancários 30.000 Mercadorias 130.000

C.M.V. 85.000 Deprec. Acumulada 70.000

Máquinas 50.000 Vendas 140.000

Prédios 80.000 Ativo Intangível 20.000

Veículos 15.000 Receita Diferida 145.000

Seg.pago antecip. 4.000

Prov. Créd.Liq.Duvid. 3.390 Impostos e taxas 6.000 Duplicatas a pagar 75.000 Títulos a receber (L.Prazo) 71.200

Salários a pagar 5.458 Adiant. de clientes 30.000

Depreciação 30.000 Lucro na Venda de Ativo 4.000

Pede-se:

1. Encerrar as contas de resultados em 31/12/x1 2. Contabilizar o I.R. para 31/12/x1 (35% s/ o lucro) 3. Elaborar o balanço em 31/12/x1 e 31/12/x0 e a DRE em 31/12/x1, transferindo, antes, o lucro do ano X1, após o IR/CSSL, para: Reserva Legal: 5%; e do saldo: Reserva Estatutária: 10%; Sócios: 90%.

37

9) Elaborar o Fluxo de Caixa (Método Direto) considerando as seguintes

informações:

a) Saldo inicial das disponibilidades: $ 3.000

b) Venda de mercadorias (à vista): Custo: $ 6.000 - Preço de venda: $ 7.000

c) Obtenção de um empréstimo bancário: $ 2.000

d) Compra de mercadorias à prazo: $ 1.500

e) Provisão dos salários do período: $ 1.700

f) Pagamento do seguro contra incêndio válido por 12 meses: $ 600

g) Comprou um veículo à vista: $ 400

h) Pagamento das mercadorias adquiridas: $ 1.500

i) Pagamento dos salários provisionados: $ 1.700

10) Elaborar o Fluxo de Caixa (Método Direto) considerando as seguintes

informações:

a) Saldo inicial das disponibilidades: $ 1.000

b) Venda de mercadorias (à vista): Custo: $ 800 - Preço de venda: $ 1.100

c) Compra de mercadorias à vista: $ 1.050

d) Aquisição de um veículo à prazo: $ 500

e) Aumento do Capital em dinheiro por parte dos sócios: $ 2.000

f) Obtenção de um empréstimo bancário: $ 5.000

g) Pagamento do veículo adquirido: $ 500

h) Provisão dos juros do período referente ao empréstimo bancário: $ 500

i) Venda à vista de um equipamento da produção: Custo: 600 -

Depreciação: $ 180 - Valor da venda: $ 500

j) Pagamento dos juros provisionados: $ 500

k) Pagamento de um seguro efetuado contra incêndio a vigorar por 12

meses: $ 1.200

l) Pagamento dos salários do período: $ 600

m) Pagamento de serviços de manutenção elétrica: $ 200

38

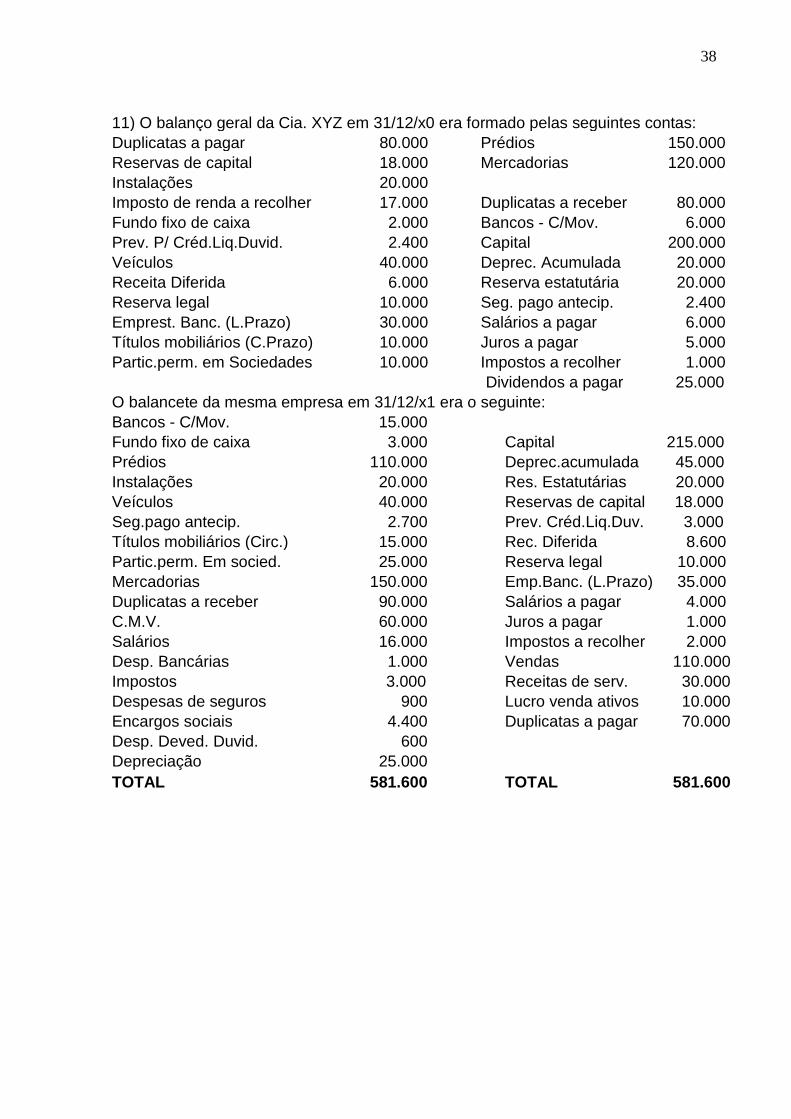

11) O balanço geral da Cia. XYZ em 31/12/x0 era formado pelas seguintes contas:

Duplicatas a pagar 80.000 Prédios 150.000

Reservas de capital 18.000 Mercadorias 120.000

Instalações 20.000

Imposto de renda a recolher 17.000 Duplicatas a receber 80.000

Fundo fixo de caixa 2.000 Bancos - C/Mov. 6.000

Prev. P/ Créd.Liq.Duvid. 2.400 Capital 200.000

Veículos 40.000 Deprec. Acumulada 20.000

Receita Diferida 6.000 Reserva estatutária 20.000

Reserva legal 10.000 Seg. pago antecip. 2.400

Emprest. Banc. (L.Prazo) 30.000 Salários a pagar 6.000

Títulos mobiliários (C.Prazo) 10.000 Juros a pagar 5.000

Partic.perm. em Sociedades 10.000 Impostos a recolher 1.000

Dividendos a pagar 25.000

O balancete da mesma empresa em 31/12/x1 era o seguinte:

Bancos - C/Mov. 15.000

Fundo fixo de caixa 3.000 Capital 215.000

Prédios 110.000 Deprec.acumulada 45.000

Instalações 20.000 Res. Estatutárias 20.000

Veículos 40.000 Reservas de capital 18.000

Seg.pago antecip. 2.700 Prev. Créd.Liq.Duv. 3.000

Títulos mobiliários (Circ.) 15.000 Rec. Diferida 8.600

Partic.perm. Em socied. 25.000 Reserva legal 10.000

Mercadorias 150.000 Emp.Banc. (L.Prazo) 35.000

Duplicatas a receber 90.000 Salários a pagar 4.000

C.M.V. 60.000 Juros a pagar 1.000

Salários 16.000 Impostos a recolher 2.000

Desp. Bancárias 1.000 Vendas 110.000

Impostos 3.000 Receitas de serv. 30.000

Despesas de seguros 900 Lucro venda ativos 10.000

Encargos sociais 4.400 Duplicatas a pagar 70.000

Desp. Deved. Duvid. 600

Depreciação 25.000

TOTAL 581.600 TOTAL 581.600

39

Pede-se:

1. Encerrar as contas de resultados em 31/12/x1 e apurar o lucro líquido

2. Provisionar o imp.renda de 31/12/x1: 13.685 3. Distribuir o lucro líquido após o I.R. : Res.legal - 5%. Do saldo: Res.estatutárias - 30%,

e Dividendos - 70%

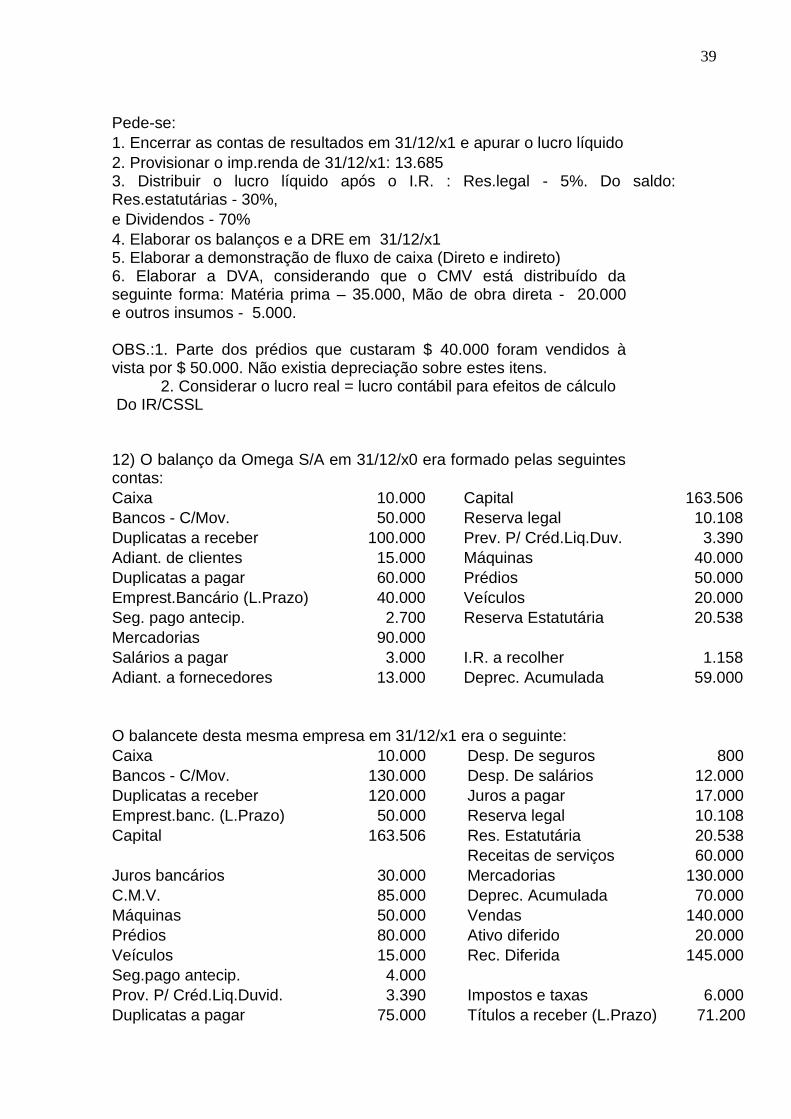

4. Elaborar os balanços e a DRE em 31/12/x1 5. Elaborar a demonstração de fluxo de caixa (Direto e indireto) 6. Elaborar a DVA, considerando que o CMV está distribuído da seguinte forma: Matéria prima – 35.000, Mão de obra direta - 20.000 e outros insumos - 5.000. OBS.:1. Parte dos prédios que custaram $ 40.000 foram vendidos à vista por $ 50.000. Não existia depreciação sobre estes itens. 2. Considerar o lucro real = lucro contábil para efeitos de cálculo Do IR/CSSL 12) O balanço da Omega S/A em 31/12/x0 era formado pelas seguintes contas:

Caixa 10.000 Capital 163.506

Bancos - C/Mov. 50.000 Reserva legal 10.108

Duplicatas a receber 100.000 Prev. P/ Créd.Liq.Duv. 3.390

Adiant. de clientes 15.000 Máquinas 40.000

Duplicatas a pagar 60.000 Prédios 50.000

Emprest.Bancário (L.Prazo) 40.000 Veículos 20.000

Seg. pago antecip. 2.700 Reserva Estatutária 20.538

Mercadorias 90.000

Salários a pagar 3.000 I.R. a recolher 1.158

Adiant. a fornecedores 13.000 Deprec. Acumulada 59.000

O balancete desta mesma empresa em 31/12/x1 era o seguinte:

Caixa 10.000 Desp. De seguros 800

Bancos - C/Mov. 130.000 Desp. De salários 12.000

Duplicatas a receber 120.000 Juros a pagar 17.000

Emprest.banc. (L.Prazo) 50.000 Reserva legal 10.108

Capital 163.506 Res. Estatutária 20.538

Receitas de serviços 60.000

Juros bancários 30.000 Mercadorias 130.000

C.M.V. 85.000 Deprec. Acumulada 70.000

Máquinas 50.000 Vendas 140.000

Prédios 80.000 Ativo diferido 20.000

Veículos 15.000 Rec. Diferida 145.000

Seg.pago antecip. 4.000

Prov. P/ Créd.Liq.Duvid. 3.390 Impostos e taxas 6.000

Duplicatas a pagar 75.000 Títulos a receber (L.Prazo) 71.200

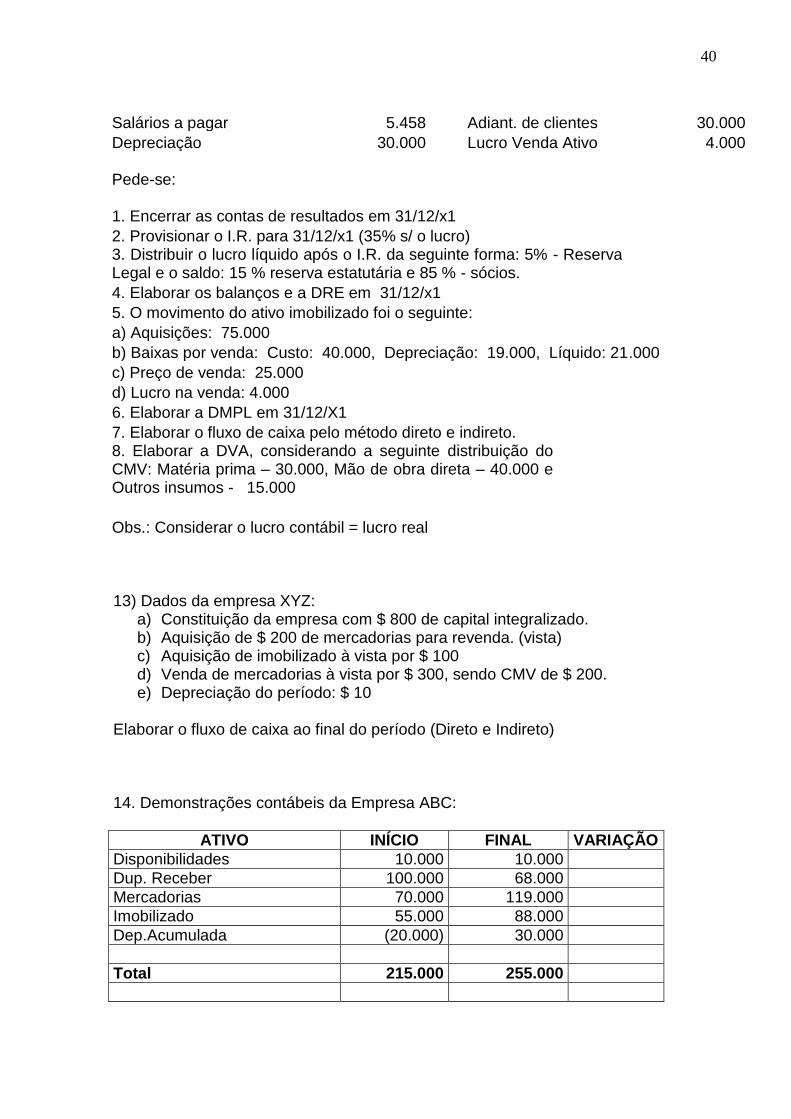

40

Salários a pagar 5.458 Adiant. de clientes 30.000

Depreciação 30.000 Lucro Venda Ativo 4.000 Pede-se: 1. Encerrar as contas de resultados em 31/12/x1

2. Provisionar o I.R. para 31/12/x1 (35% s/ o lucro) 3. Distribuir o lucro líquido após o I.R. da seguinte forma: 5% - Reserva Legal e o saldo: 15 % reserva estatutária e 85 % - sócios.

4. Elaborar os balanços e a DRE em 31/12/x1

5. O movimento do ativo imobilizado foi o seguinte:

a) Aquisições: 75.000

b) Baixas por venda: Custo: 40.000, Depreciação: 19.000, Líquido: 21.000

c) Preço de venda: 25.000

d) Lucro na venda: 4.000

6. Elaborar a DMPL em 31/12/X1

7. Elaborar o fluxo de caixa pelo método direto e indireto. 8. Elaborar a DVA, considerando a seguinte distribuição do CMV: Matéria prima – 30.000, Mão de obra direta – 40.000 e Outros insumos - 15.000

Obs.: Considerar o lucro contábil = lucro real 13) Dados da empresa XYZ:

a) Constituição da empresa com $ 800 de capital integralizado. b) Aquisição de $ 200 de mercadorias para revenda. (vista) c) Aquisição de imobilizado à vista por $ 100 d) Venda de mercadorias à vista por $ 300, sendo CMV de $ 200. e) Depreciação do período: $ 10

Elaborar o fluxo de caixa ao final do período (Direto e Indireto) 14. Demonstrações contábeis da Empresa ABC:

ATIVO INÍCIO FINAL VARIAÇÃO

Disponibilidades 10.000 10.000

Dup. Receber 100.000 68.000

Mercadorias 70.000 119.000

Imobilizado 55.000 88.000

Dep.Acumulada (20.000) 30.000

Total 215.000 255.000

41

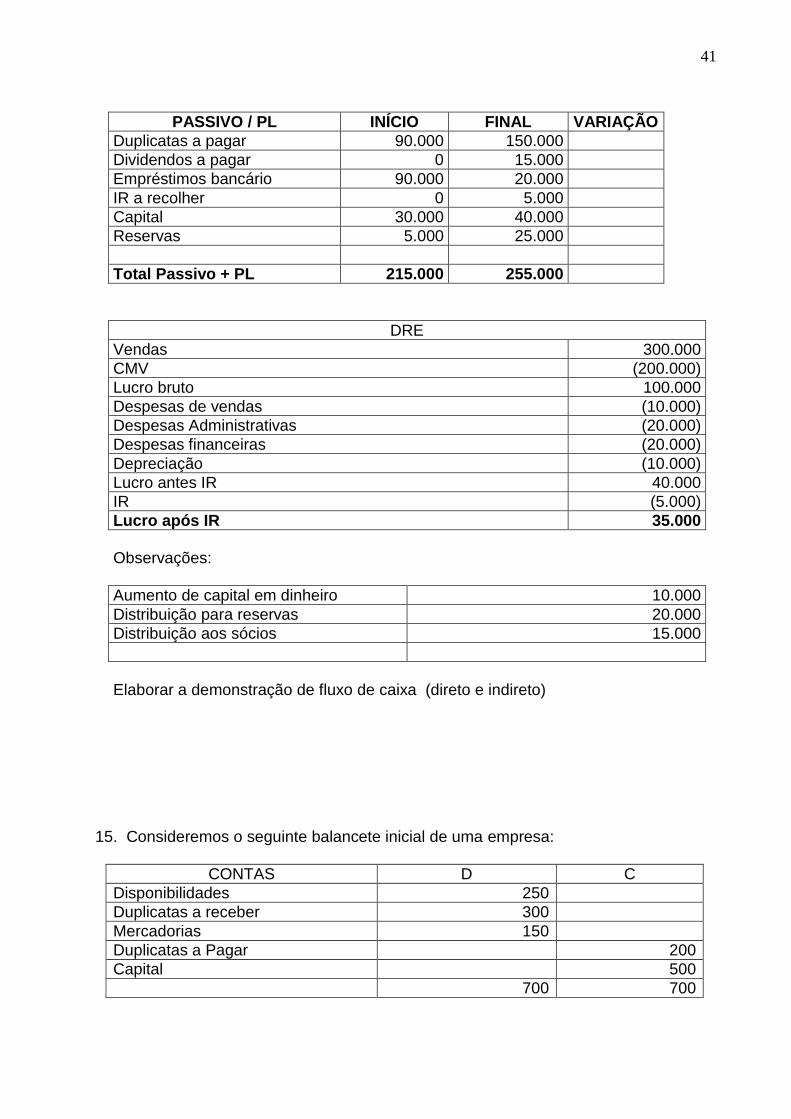

PASSIVO / PL INÍCIO FINAL VARIAÇÃO

Duplicatas a pagar 90.000 150.000

Dividendos a pagar 0 15.000

Empréstimos bancário 90.000 20.000

IR a recolher 0 5.000

Capital 30.000 40.000

Reservas 5.000 25.000

Total Passivo + PL 215.000 255.000

DRE

Vendas 300.000

CMV (200.000)

Lucro bruto 100.000

Despesas de vendas (10.000)

Despesas Administrativas (20.000)

Despesas financeiras (20.000)

Depreciação (10.000)

Lucro antes IR 40.000

IR (5.000)

Lucro após IR 35.000

Observações:

Aumento de capital em dinheiro 10.000

Distribuição para reservas 20.000

Distribuição aos sócios 15.000

Elaborar a demonstração de fluxo de caixa (direto e indireto)

15. Consideremos o seguinte balancete inicial de uma empresa:

CONTAS D C

Disponibilidades 250

Duplicatas a receber 300

Mercadorias 150

Duplicatas a Pagar 200

Capital 500

700 700

42

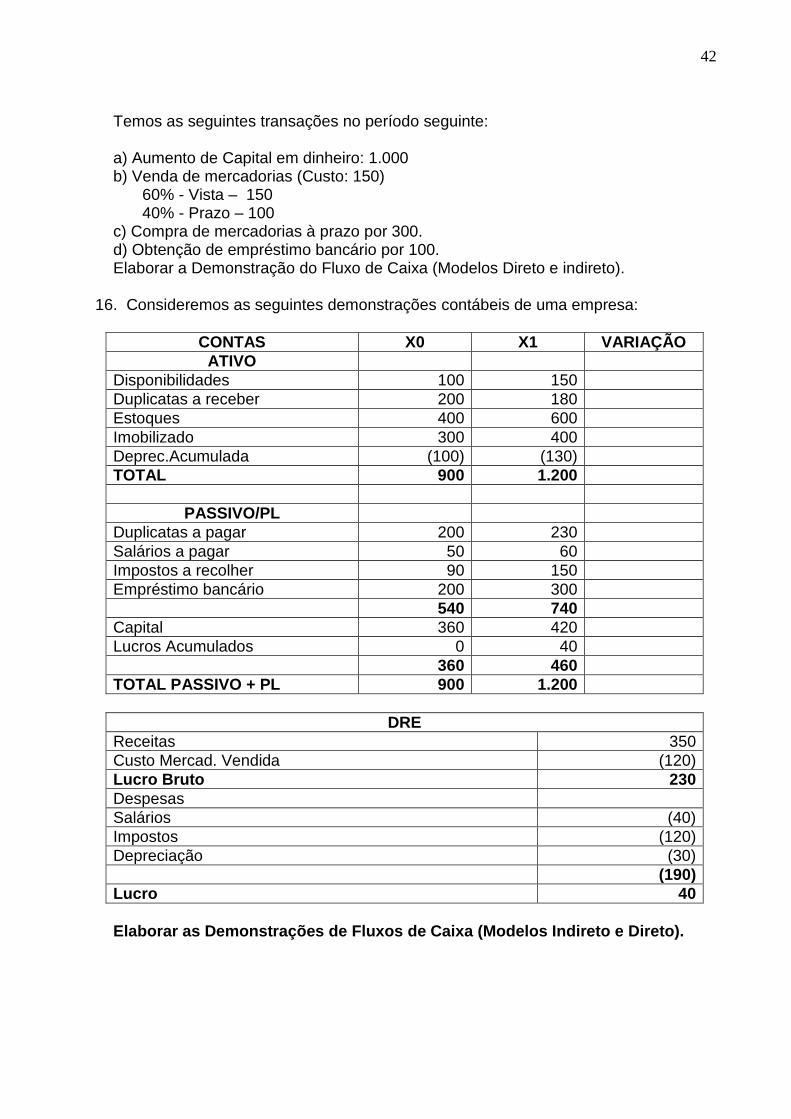

Temos as seguintes transações no período seguinte: a) Aumento de Capital em dinheiro: 1.000 b) Venda de mercadorias (Custo: 150)

60% - Vista – 150 40% - Prazo – 100

c) Compra de mercadorias à prazo por 300. d) Obtenção de empréstimo bancário por 100. Elaborar a Demonstração do Fluxo de Caixa (Modelos Direto e indireto).

16. Consideremos as seguintes demonstrações contábeis de uma empresa:

CONTAS X0 X1 VARIAÇÃO

ATIVO

Disponibilidades 100 150

Duplicatas a receber 200 180

Estoques 400 600

Imobilizado 300 400

Deprec.Acumulada (100) (130)

TOTAL 900 1.200

PASSIVO/PL

Duplicatas a pagar 200 230

Salários a pagar 50 60

Impostos a recolher 90 150

Empréstimo bancário 200 300

540 740

Capital 360 420

Lucros Acumulados 0 40

360 460

TOTAL PASSIVO + PL 900 1.200

DRE

Receitas 350

Custo Mercad. Vendida (120)

Lucro Bruto 230

Despesas

Salários (40)

Impostos (120)

Depreciação (30)

(190)

Lucro 40

Elaborar as Demonstrações de Fluxos de Caixa (Modelos Indireto e Direto).

43

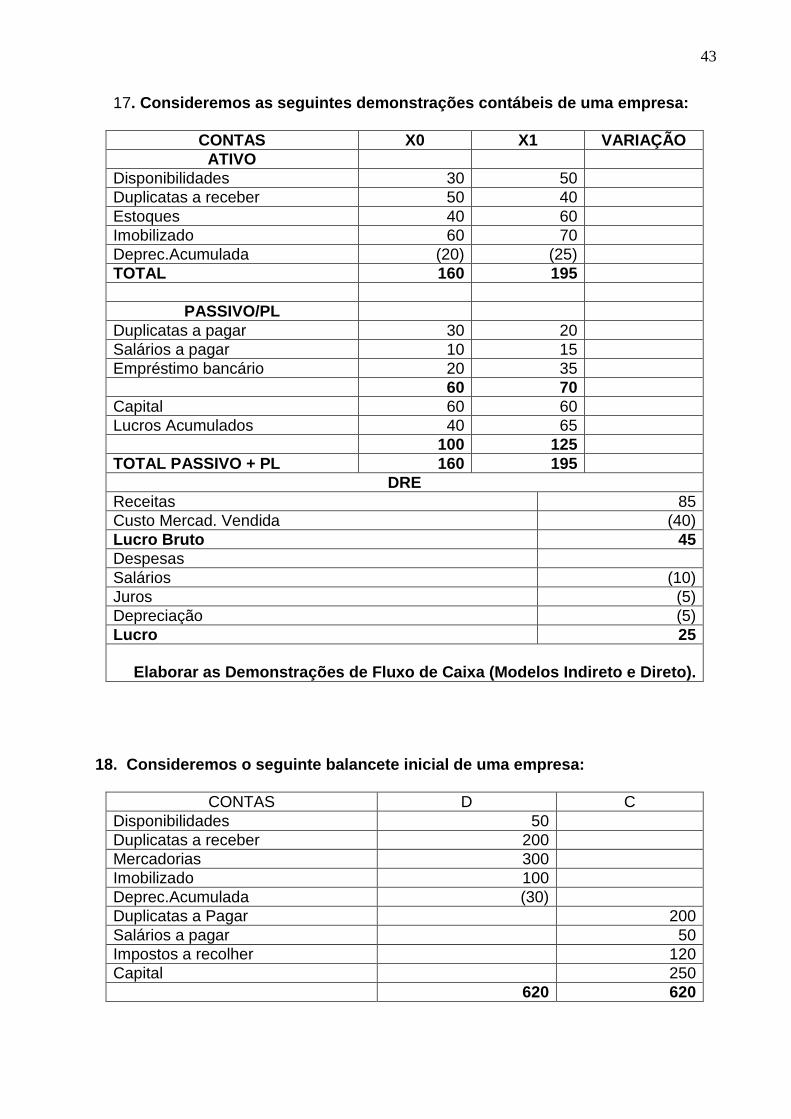

17. Consideremos as seguintes demonstrações contábeis de uma empresa:

CONTAS X0 X1 VARIAÇÃO

ATIVO

Disponibilidades 30 50

Duplicatas a receber 50 40

Estoques 40 60

Imobilizado 60 70

Deprec.Acumulada (20) (25)

TOTAL 160 195

PASSIVO/PL

Duplicatas a pagar 30 20

Salários a pagar 10 15

Empréstimo bancário 20 35

60 70

Capital 60 60

Lucros Acumulados 40 65

100 125

TOTAL PASSIVO + PL 160 195

DRE

Receitas 85

Custo Mercad. Vendida (40)

Lucro Bruto 45

Despesas

Salários (10)

Juros (5)

Depreciação (5)

Lucro 25

Elaborar as Demonstrações de Fluxo de Caixa (Modelos Indireto e Direto).

18. Consideremos o seguinte balancete inicial de uma empresa:

CONTAS D C

Disponibilidades 50

Duplicatas a receber 200

Mercadorias 300

Imobilizado 100

Deprec.Acumulada (30)

Duplicatas a Pagar 200

Salários a pagar 50

Impostos a recolher 120

Capital 250

620 620

44

Temos as seguintes transações no período seguinte: a) Aquisição de mercadorias:

Vista – 50 Prazo – 70

b) Depreciação do período: 40 c) Venda de mercadorias à vista: 180

CMV – 110

d) Pagamento de salários: 50 e) Venda de mercadorias à prazo – 220

CMV – 140

f) Recebimento de clientes: 150 Elaborar a Demonstração do Fluxo de Caixa (Modelos Direto e indireto).

19. Consideremos a seguinte DRE:

Vendas de produtos 150

Receitas de serviços 70

220

Impostos s/ vendas (44)

Receita Líquida 176

CPV (100)

Lucro Bruto 76

Despesas

Salários (20)

Seguros (5)

Energia (9)

Depreciação (5)

Juros bancários (2)

Taxas governamentais diversas (10)

Aluguel (5)

Devedores duvidosos (4)

(60)

Lucro antes IR/CSSL 16

IR/CSSL (12)

Lucro após IR/CSSL 4

Considerar que os produtos utilizados na fabricação originaram $ 12 de impostos a serem recuperados. O total de impostos cumulativos recolhido foi de $ 32 ($ 44 - $ 12).

45

Observações:

CPV:

Mão de obra direta 30

Materiais diretos 40

Mão de obra indireta 10

Materiais indiretos 20

Total 100

Elabore a Demonstração do Valor Adicionado.

20. Uma empresa recentemente constituída teve a seguinte movimentação financeira, desde a sua constituição: a) Realização de capital inicial – 800 (dinheiro) b) Aquisição de mercadorias à vista – 200 c) Aquisição de 100 de imobilizado (à vista) d) Venda de mercadorias à vista – 300, sendo o CMV de 200 e) Depreciação do exercício – 10 Elaborar a Demonstração do Fluxo de Caixa (Modelos Direto e indireto).

21. Considere as seguintes informações:

BALANÇO PATRIMONIAL

GRUPOS 2008 2007

Disponibilidades 1.000 700

Dup.Receber - Circulante 200 50

Investimentos 200 150

Ativo Imobilizado 1.300 1.500

Ativo Intangível 500 100

3.200 2.500

Dup.Pagar - Circulante 600 850

Pas. Exigível a L. Prazo – Emp.Bancário 300 500

Patrimônio Líquido 2.300 1.150

3.200 2.500

Outras informações:

a) depreciação do ativo imobilizado: 200

b) lucro líquido de 2008: 500

c) aumento do capital social em dinheiro: 650

Elabore a Demonstração de Fluxo de Caixa – modelo indireto.