Embed Size (px)

Citation preview

t. Sa

•

ERI,EY. SEBASTIÃO FERNANDES Juiz de Direito

PROCURADORIA À Procuradoria Judicial São Paul • MAL NO

WA

CL UDIA CA DOSO CMAI-IM:0 PROCURA RA O ESTA GO. isv.:gi

PODER JUDICIÁRIO SÃO PAULO

SEXTA VARA DA FAZENDA PÚBLICA VIADUTO DONA PAULINA, N° 80, 6° ANDAR - SALA 615

CENTRO - SÃO PAULO - M 3242.2333 / RAMAL 2018 E 2019- CEP: 01501-020

CONCLUSÃO

Em 4 de março de 2008, faço estes autos conclusos ao MM°.

Juiz de Direito da 6' Vara da Fazenda Publica da Capital o Dr.

WANDERLEY SEBASTIÃO FERNANDES.

Eu, 5--EsGrevente, subscrevi.

Autos n° 07.116508-5 (1003/07)

Vistos,

ASSISTÊNCIA JUDICIÁRIA

1. Anote-se a concessão dos benefícios da gratuidade processual pelo Egrégio Tribunal de Justiça.

2, Trata-se de ação em que funcionários públicos estaduais pretendem o recebimento do adicional por tempo de serviço (qüinqüênio) sobre seus vencimentos integrais.

3. Servindo esse despacho como mandado, cite-se a ré (Fazenda

do Estado de São Paulo), por oficial de justiça, nos termos da ação proposta, conforme petição inicial, cuja cópia segue em anexo e fica fazendo parte integrante deste, cientificando-o a de que, se não contestar o pedido, no prazo de 60 dias, a contar da juntada do mandado cumprido, presumir-se-ão verdadeiros os fatos alegados pelo autor, em conformidade com o

artigo 285 do Código de Processo Civil. Prazo para cumprimento: 5 dias. 4. As audiências realizam-se no Fórum, situado no Viaduto Dona

Paulina, n° 80, 6° andar, sala 609, Centro/São Paulo, Capital.

- CERTIDÃO - Certifico ser autêntica a assinatura do Dr. Wander y Sebastião Fernandes, MM. Juiz dei eito da 6° Vara da Fazenda Públicia 4 de março de 2008. Eu, Christianne Leutwiler, Escrivã Diretore atr. 84.289, certifiquei.

7,7

PETSSI

SI SINDICATO DOS TRACALHADORES PÚBLICOS DA SAÚDE

NO ESTADO DE SÃO PAULO

5 ■J

o

Q

4,3h. Mal; Fl. Cardeal Arcoverde, 119-05407-000• Pinheiros São Paulo • sIndsaucleestodsaudesp.orp.Or • wow.siodaa udesp.org or

Tef.: (11) 3083-6100 • Fax: (11) 3083-0201

EXMO. SR. DR. JUIZ DE DIREITO DA VARA DA FAZENDA PÚBLICA NA CAPITAL DE SÃO PAULO.

AÇÃO DE RITO ORDINÁRIO (Assunto: Recalculo do Adicional de Tempo de

Servio/Qiiinqüênios)

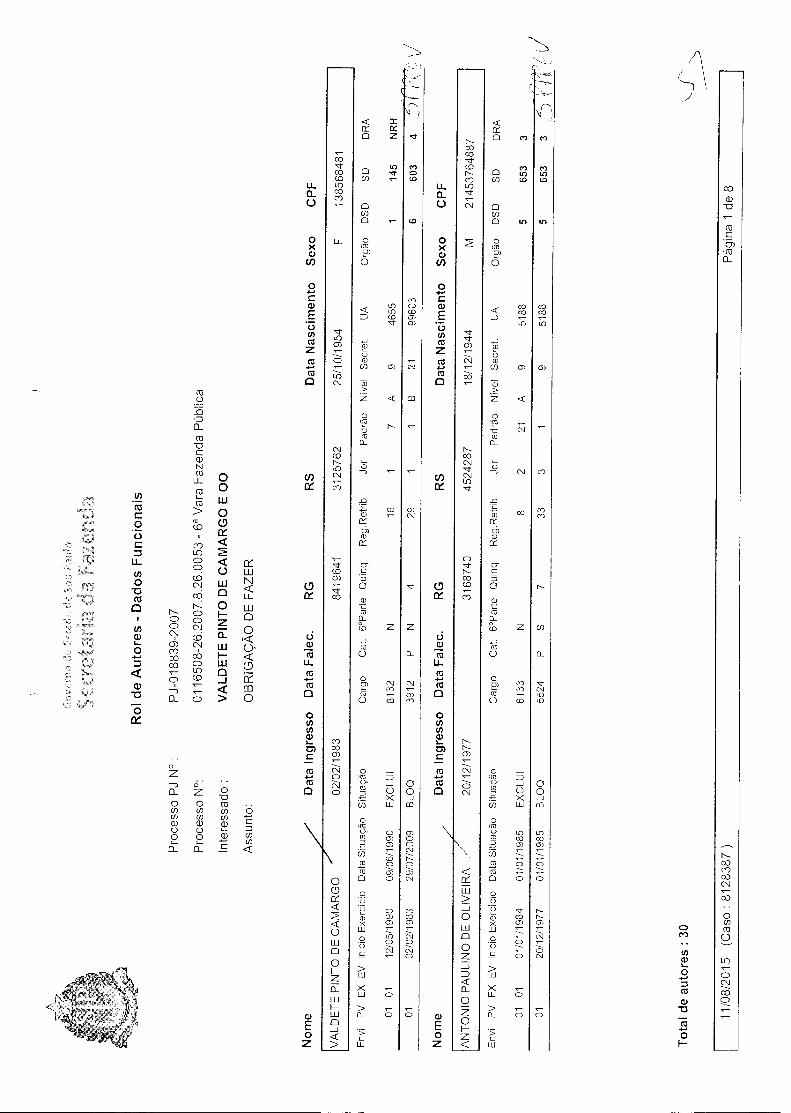

01.VALDETE PINTO DE CAMARGO, brasileira, solteiro, Telefonista, Data de Nascimento 25/10/1954, Residente à Rua Dirce Dias de Oliveira,254 — São João da Boa Vista — SP , CEP 13872-593 — Portador do RG 8.419.641, RSPV 3125762-01, CPF 013.856.848-01, Data de Admissão:

02. ANTONIO PAULINO DE OLIVEIRA, brasileiro, casado, Médico, Data de. -Nascimento 18/12/1944, Residente- à• Rua Rui Barbosa, 337 — São Roque — SP — CEP 18130-040 — Portador do RG 3.168.740, RSPV 4524287-01, CPF 214.537.648-87, Data - de Admissão: 20/12/1977;

.Silo

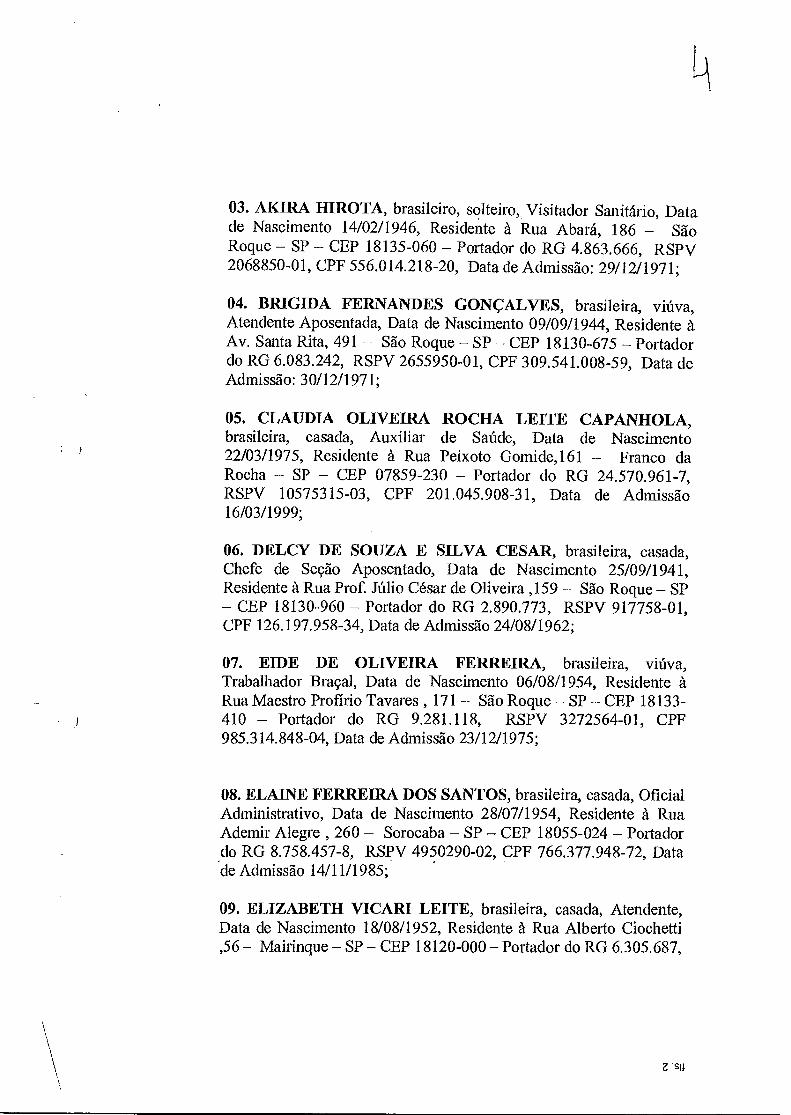

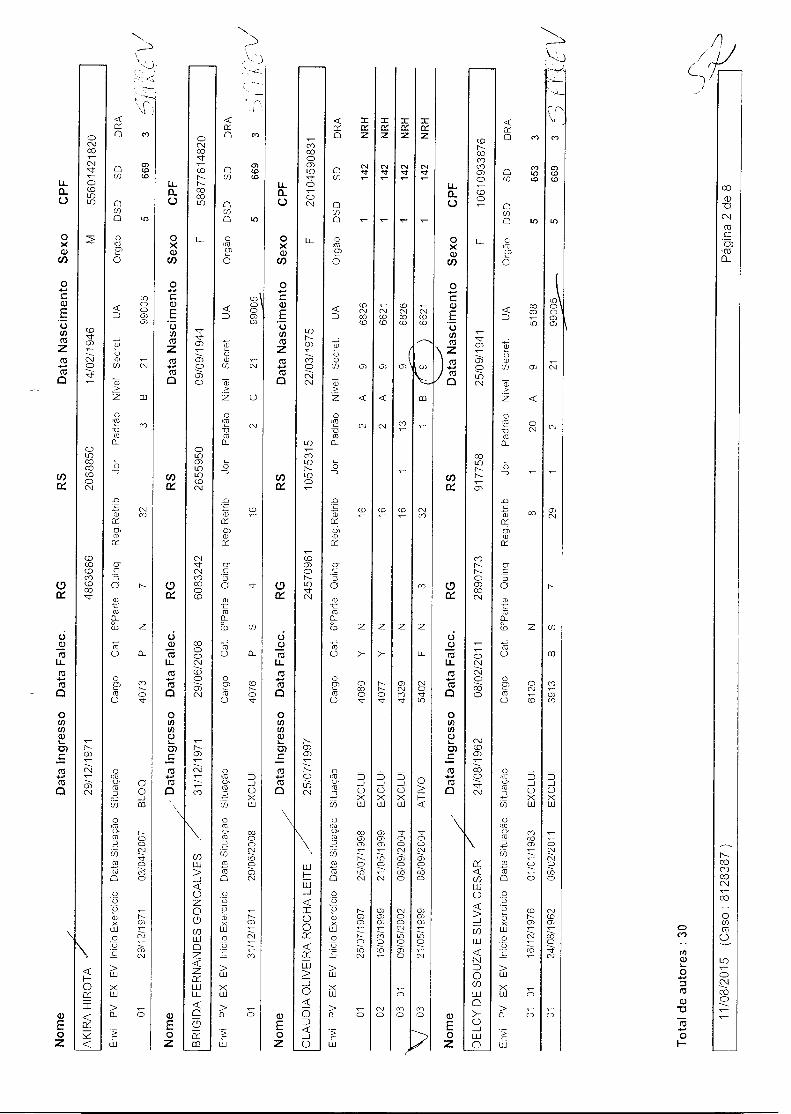

3. AKIRA HIROTA, brasileiro, solteiro, Visitador Sanitário, Data de Nascimento 14/02/1946, Residente à Rua Abará, 186 — São Roque — SP — CEP 18135-060 — Portador do RG 4.863.666, RSPV 2068850-01, CPF 556.014.218-20, Data de Admissão: 29/12/1971;

4. BRIGIDA FERNANDES GONÇALVES, brasileira, viúva, Atendente Aposentada, Data de Nascimento 09/09/1944, Residente à Av. Santa Rita, 491 — São Roque — SP — CEP 18130-675 — Portador do RG 6.083.242, RSPV 2655950-01, CPF 309.541.008-59, Data de Admissão: 30/12/1971;

5. CLAUDIA OLIVEIRA ROCHA LEITE CAPANHOLA, brasileira, casada, Auxiliar de Saúde, Data de Nascimento 22/03/1975, Residente à Rua Peixoto Gomide,161 — Franco da Rocha — SP — CEP 07859-230 — Portador do RG 24.570.961-7, RSPV 10575315-03, CPF 201.045.908-31, Data de Admissão 16/03/1999;

6. DELCY DE SOUZA E SILVA CESAR, brasileira, casada, Chefe de Seção Aposentado, Data de Nascimento 25/09/1941, Residente à Rua Prof. Júlio César de Oliveira ,159 — São Roque — SP — CEP 18130-960 — Portador do RG 2.890.773, RSPV 917758-01, CPF 126.197.958-34, Data de Admissão 24/08/1962;

7. EIDE DE OLIVEIRA FERREIRA, brasileira, viúva, Trabalhador Braçal, Data de Nascimento 06/08/1954, Residente à Rua Maestro Profirio Tavares , 171 — São Roque — SP — CEP 18133-410 — Portador do RG 9.281.118, RSPV 3272564-01, CPF 985.314.848-04, Data de Admissão 23/12/1975;

8. ELAINE FERREIRA DOS SANTOS, brasileira, casada, Oficial Administrativo, Data de Nascimento 28/07/1954, Residente à Rua Ademir Alegre , 260 — Sorocaba — SP — CEP 18055-024 — Portador do RG 8.758.457-8, RSPV 4950290-02, CPF 766.377.948-72, Data de Admissão 14/11/1985;

9. ELIZABETH VICARI LEITE, brasileira, casada, Atendente, Data de Nascimento 18/08/1952, Residente à Rua Alberto Ciochetti ,56 — Mairinque — SP — CEP 18120-000 — Portador do RG 6.305.687,

Z

RSPV 2713184-01, CPF 985.397.878-49, Data de Admissão 03/09/1976;

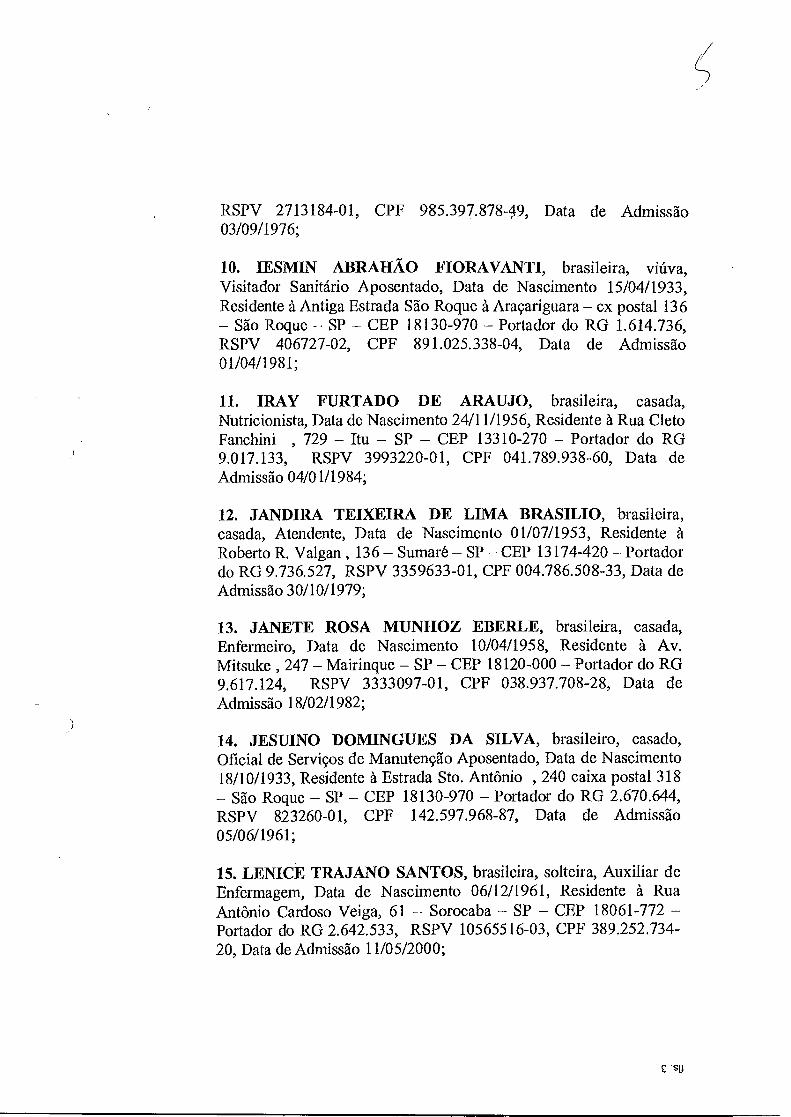

10. IESMIN ABRAHÃO FIORAVANTI, brasileira, viúva, Visitador Sanitário Aposentado, Data de Nascimento 15/04/1933, Residente à Antiga Estrada São Roque à Araçariguara cx postal 136 — São Roque — SP — CEP 18130-970 — Portador do RG 1.614.736, RSPV 406727-02, CPF 891.025.338-04, Data de Admissão 01/04/1981;

11. IRAY FURTADO DE ARAUJO, brasileira, casada, Nutricionista, Data de Nascimento 24/11/1956, Residente à Rua Cleto Fanchini , 729 — Itu — SP — CEP 13310-270 — Portador do RG 9.017.133, RSPV 3993220-01, CPF 041.789.938-60, Data de Admissão 04/01/1984;

12. JANDIRA TEIXEIRA DE LIMA BRASILIO, brasileira, casada, Atendente, Data de Nascimento 01/07/1953, Residente à Roberto R. Valgan , 136 — Sumaré — SP — CEP 13174-420 — Portador do RG 9.736.527, RSPV 3359633-01, CPF 004.786.508-33, Data de Admissão 30/10/1979;

13. JANETE ROSA MUNHOZ EBERLE, brasileira, casada, Enfermeiro, Data de Nascimento 10/04/1958, Residente à Av. Mitsuke , 247 — Mairinque — SP — CEP 18120-000 — Portador do RG 9.617.124, RSPV 3333097-01, CPF 038.937.708-28, Data de Admissão 18/02/1982;

14. JESUINO DOMINGUES DA SILVA, brasileiro, casado, Oficial de Serviços de Manutenção Aposentado, Data de Nascimento 18/10/1933, Residente à Estrada Sto. Antônio , 240 caixa postal 318 — São Roque — SP — CEP 18130-970 — Portador do RG 2.670.644, RSPV 823260-01, CPF 142.597.968-87, Data de Admissão 05/06/1961;

15. LENICE TRAJANO SANTOS, brasileira, solteira, Auxiliar de Enfermagem, Data de Nascimento 06/12/1961, Residente à Rua Antônio Cardoso Veiga, 61 — Sorocaba — SP — CEP 18061-772 —Portador do RG 2.642.533, RSPV 10565516-03, CPF 389.252.734-20, Data de Admissão 11/05/2000;

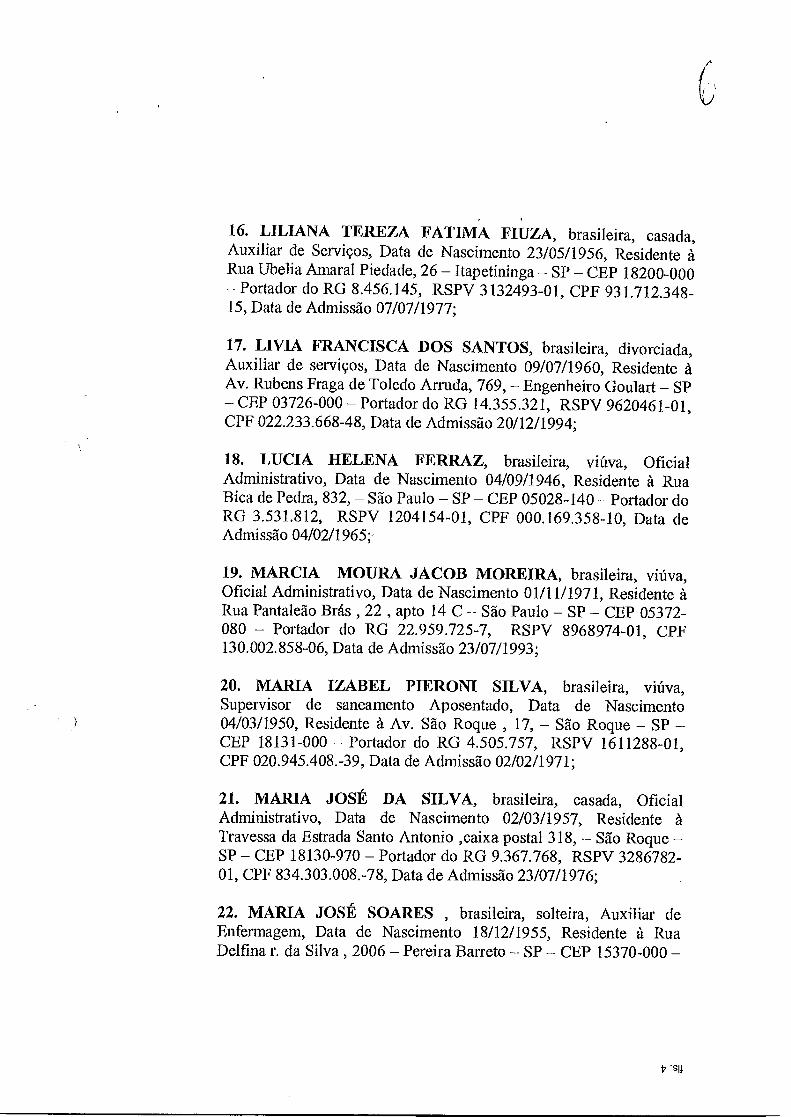

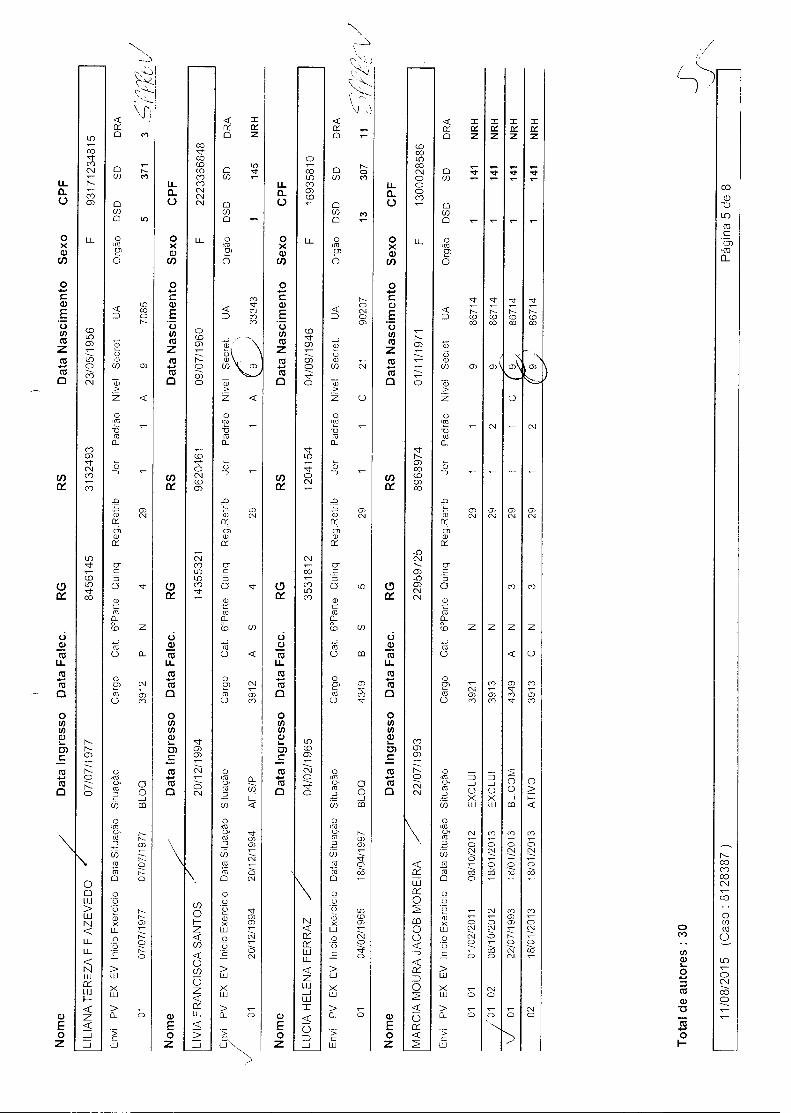

16. LILIANA TEREZA FATIMA FIUZA, brasileira, casada, Auxiliar de Serviços, Data de Nascimento 23/05/1956, Residente à Rua Ubelia Amaral Piedade, 26 — Itapetininga — SP — CEP 18200-000 — Portador do RG 8.456.145, RSPV 3132493-01, CPF 931.712.348-15, Data de Admissão 07/07/1977;

17. LIVIA FRANCISCA DOS SANTOS, brasileira, divorciada, Auxiliar de serviços, Data de Nascimento 09/07/1960, Residente à Av. Rubens Fraga de Toledo Arruda, 769, — Engenheiro Goulart — SP — CEP 03726-000 — Portador do RG 14.355.321, RSPV 9620461-01, CPF 022.233.668-48, Data de Admissão 20/12/1994;

18. LUCIA HELENA FERRAZ, brasileira, viúva, Oficial Administrativo, Data de Nascimento 04/09/1946, Residente à Rua Bica de Pedra, 832, — São Paulo — SP — CEP 05028-140 — Portador do RG 3.531.812, RSPV 1204154-01, CPF 000.169.358-10, Data de Admissão 04/02/1965;

19. MARCIA MOURA JACOB MOREIRA, brasileira, viúva, Oficial Administrativo, Data de Nascimento 01/11/1971, Residente à Rua Pantaleão Brás , 22 , apto 14 C - São Paulo — SP — CEP 05372-080 — Portador do RG 22.959.725-7, RSPV 8968974-01, CPF 130.002.858-06, Data de Admissão 23/07/1993;

20. MARIA IZABEL PIERONI SILVA, brasileira, viúva, Supervisor de saneamento Aposentado, Data de Nascimento 04/03/1950, Residente à Av. São Roque , 17, — São Roque — SP —CEP 18131-000 — Portador do RG 4.505.757, RSPV 1611288-01, CPF 020.945.408.-39, Data de Admissão 02/02/1971;

21. MARIA JOSÉ DA SILVA, brasileira, casada, Oficial Administrativo, Data de Nascimento 02/03/1957, Residente à Travessa da Estrada Santo Antonio ,caixa postal 318, — São Roque —SP — CEP 18130-970 — Portador do RG 9.367.768, RSPV 3286782-01, CPF 834.303.008.-78, Data de Admissão 23/07/1976;

22. MARIA JOSÉ SOARES , brasileira, solteira, Auxiliar de Enfermagem, Data de Nascimento 18/12/1955, Residente à Rua Delfina r. da Silva , 2006 — Pereira Barreto — SP — CEP 15370-000 —

t• '914

Portador do RG 9.316.350, RSPV 11324223-03, CPF 958.855.288.-53, Data de Admissão 25/08/1998;

23. MARLENE ANDRADE E SILVA, brasileira, solteira, Agente Administrativo, Data de Nascimento 15/05/1954, Residente à Rua Iolanda, 26 — Mairinque — SP — CEP 18120-000 — Portador do RG 9.142.318, RSPV 3253843-01, CPF 753.472.708.-10, Data de Admissão 27/12/1976;

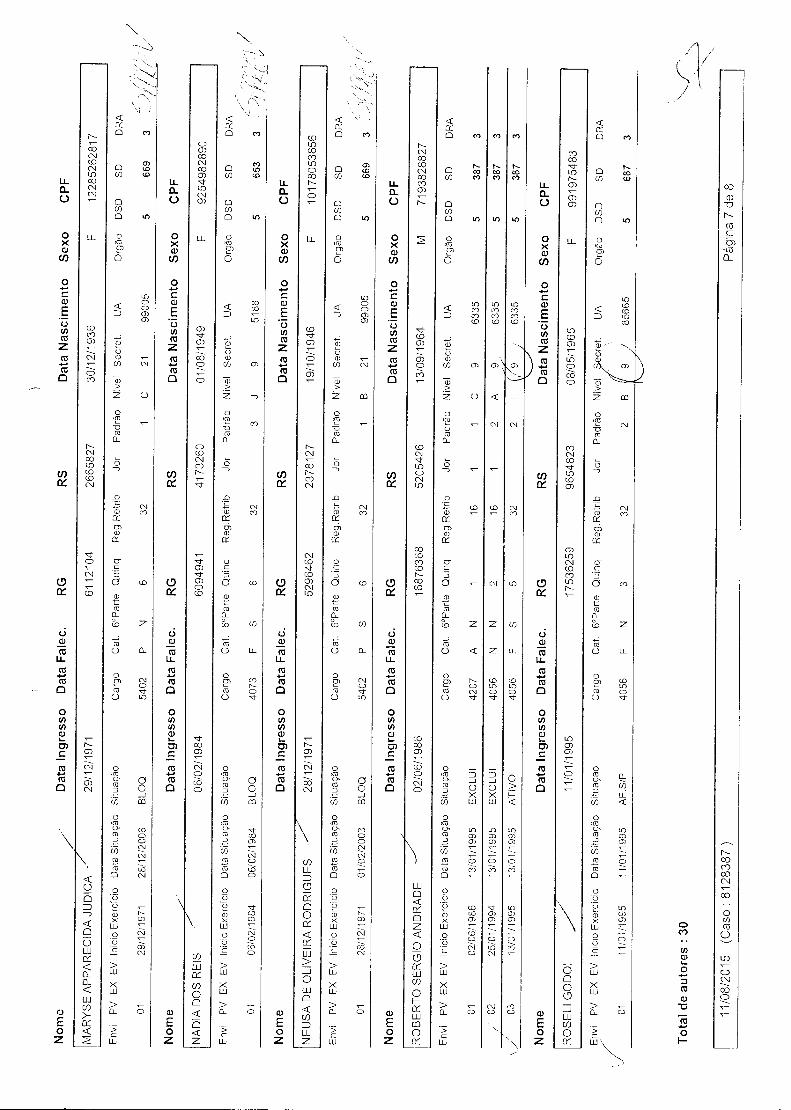

24. MARYSE APARECIDA JÚDICA, brasileira, casada, Atendente, Data de Nascimento 30/12/1936, Residente à Rua São Paulo , 59 — São Roque — SP — CEP 18130-120 — Portador do RG 6.112.104, RSPV 2665827-01, CPF 122.852.628.-17, Data de Admissão 29/12/1971;

25. NADIA REIS GARCIA DOS SANTOS, brasileira, divorciada, Visitador Sanitário, Data de Nascimento 01/08/1949, Residente à Av. Bandeirantes , 75 — São Roque — SP — CEP 18134-220 — Portador do RG 6.094.941, RSPV 4173260-01, CPF 092.549.828.-90, Data de Admissão 06/02/1984;

26. NEUSA DE OLIVEIRA RODRIQUES, brasileira, casada, Atendente, Data de Nascimento 19/10/1946, Residente à Rua Barão de Piratininga , 99 — São Roque — SP — CEP 18130-270 — Portador do RG 5.296.462-0, RSPV 2378127-01, CPF 101.780.538.-56, Data de Admissão 28/12/1971; .

27. ROBERTO SERGIO ANDRADE, brasileiro, solteiro, Auxiliar de Enfermagem, Data de Nascimento 13/09/1964, Residente à Rua Dr. Aníbal Garcia Aljente, 133 — Itu — SP — CEP 13308-210 —Portador do RG 16.876.368, RSPV 5205426-03, CPF 071.938.288.-27, Data de Admissão 02/06/1986;

28. ROSELI GODOI, brasileira, solteira, Auxiliar de Enfermagem, Data de Nascimento 08/05/1965, Residente à Rua quinze de novembro, 2286 — Tatui — SP — CEP 18276-010 — Portador do RG 17.536.259, RSPV 9654823-01, CPF 099.197.548-03, Data de Admissão 15/01/1995;

9 'sIJ

29. SORAIA ISSA, brasileira, divorciada, Médica, Data de Nascimento 04/01/1959, Residente à Rua Tiradentes, 275 — Praia Grande — SP — CEP 11700-290 — Portador do RG 10.655.873-0, RSPV 11084765-02, CPF 018.202.198-01, Data de Admissão 18/08/1998;

30. VANDA IMACULADA OLIVEIRA VILLA, brasileira, casada, Assistente Social, Data de Nascimento 14/05/1957, Residente à Rua Samambaia, 550 apto 82B — São Paulo — SP — CEP 04136-111 — Portador do RG 9.237.012-3, RSPV 11781427-01, CPF 013.772.408-00, Data de Admissão 25/04/2000; através de seus advogados, que recebem intimações na Rua Martins Fontes n° 197, conj. 83, Centro, São Paulo/SP, CEP 01050-906, fone/fax (11) 3256-1159, vêm respeitosamente à presença de Vossa Excelência, propor a presente AÇÃO DECLARATÓRIA CUMULADA COM CONDENATÓRIA PELO RITO ORDINÁRIO, contra a FAZENDA PÚBLICA ESTADUAL, a ser citada na pessoa de seu representante legal, pelos motivos de fato e de direito a seguir expostos:

I - DOS FATOS

Os Autores são servidores públicos do Estado de São Paulo, lotados junto à Secretaria de Saúde, sendo que recebem mensalmente o adicional por tempo de serviço, o qual tem sido calculado pela Ré somente sobre o salário-base.

Ocorre que tal procedimento é incorreto e contraria vários dispositivos constitucionais e legais, os quais determinam a incidência do referido adicional sobre os vencimentos integrais, bem como a jurisprudência milita em prol do direito dos Autores, conforme demonstrar-se-á a seguir.

II -DO DIREITO

O direito dos Autores encontra amparo no artigo 129 da Constituição Estadual e artigo 127 do Estatuto dos Funcionáriôs Públicos dó Estado de São Paulo (Lei n°10:261/68).

O artigo 129 da Constituição Estadual determina que:

9 '511

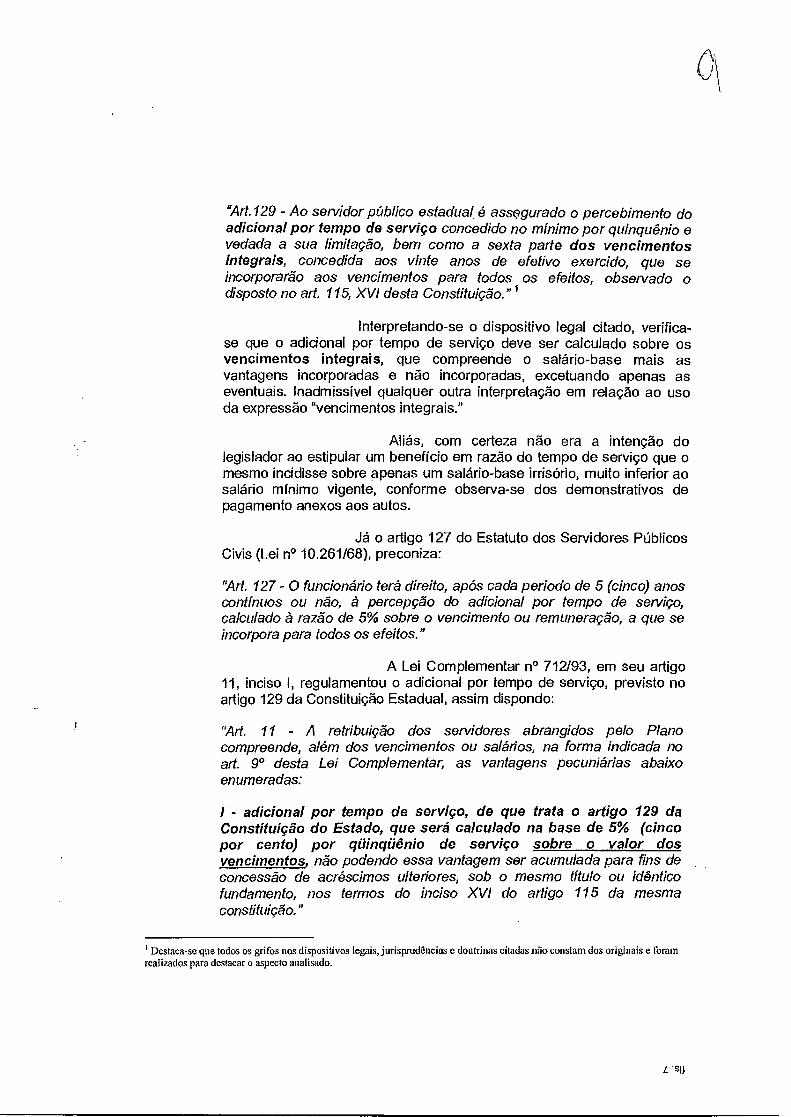

"Art.129 - Ao servidor público estadual, é assegurado o percebimento do adicional por tempo de serviço concedido no mínimo por quinquênio e vedada a sua limitação, bem como a sexta parte dos vencimentos integrais, concedida aos vinte anos de efetivo exercido, que se incorporarão aos vencimentos para todos os efeitos, observado o disposto no art. 115, XVI desta Constituição." 1

Interpretando-se o dispositivo legal citado, verifica-se que o adicional por tempo de serviço deve ser calculado sobre os vencimentos integrais, que compreende o salário-base mais as vantagens incorporadas e não incorporadas, excetuando apenas as eventuais. Inadmissível qualquer outra interpretação em relação ao uso da expressão "vencimentos integrais."

Aliás, com certeza não era a intenção do legislador ao estipular um benefício em razão do tempo de serviço que o mesmo incidisse sobre apenas um salário-base irrisório, muito inferior ao salário mínimo vigente, conforme observa-se dos demonstrativos de pagamento anexos aos autos.

Já o artigo 127 do Estatuto dos Servidores Públicos Civis (Lei n° 10.261/68), preconiza:

"Art. 127 - O funcionário terá direito, após cada período de 5 (cinco) anos contínuos ou não, à percepção do adicional por tempo de serviço, calculado à razão de 5% sobre o vencimento ou remuneração, a que se incorpora para todos os efeitos."

A Lei Complementar n° 712/93, em seu artigo 11, inciso 1, regulamentou o adicional por tempo de serviço, previsto no artigo 129 da Constituição Estadual, assim dispondo:

"Art. 11 - A retribuição dos servidores abrangidos pelo Plano compreende, além dos vencimentos ou salários, na forma indicada no art. 9° desta Lei Complementar, as vantagens pecuniárias abaixo enumeradas:

1 - adicional por tempo de serviço, de que trata o artigo 129 da Constituição do Estado, que será calculado na base de 5% (cinco por cento) por qüinqüênio de serviço sobre o valor dos vencimentos, não podendo essa vantagem ser acumulada para fins de concessão de acréscimos ulteriores, sob o mesmo título ou idêntico fundamento, nos termos do inciso XVI do artigo 115 da mesma constituição."

Destaca-se que todos os grifos nos dispositivos legais, jurisprudências c doutrinas citadas não constam dos originais e foram realizados para destacar o aspecto analisado.

L'sll

,...,. .--. e, o

dW o•,,, 5 = x n o <'' e' b"'•

< ta o 'o ç clWO O O 5 = -,. O O X o Q. CD

'o -0 5.- S OM M >00 00 ^ 0 >

a. 2 8 CD CD ,-.• -, õ cn ...) a o a ‘,14 rl il) ° cc. % c° c"). c° k' 20' a '`

W .. c7). gak,n) 9, 2 3 1„,--an . ,2: a. O. W ? E CD 3: CO O O. . CD là) o.) o c

a -. - o cu 2 O-. -a". n .... R -o at; o, 3' o -- o

w5tipR5.RorliS,C.? 0_ ,E2 -ei g; n.= . ã 0 o: 0 „9 2. a. 0. a, 3 , 0. Cw

.P.' f..... S' _,,,__. = O

.?...; CD CD - --• C o CD 5D O 3 . O o) 0 Ot n tu .•,. -. o o 0:1'bo0'3 OR ,,_ a_ F.,,,) o ,e,,, a .__.

o_ g O ° 3 R- O. 0. .... ,,, C oe O O e. co (n ,

:E. §'" (/.2 o ,e_n_ % 13) o 52.); Sr<.• (D CD co

`"'" ,-.. .0 2 s• n) ..._. ma ,,•-•

c) •

0:, - O 3 o C o ..‘ CD o. 3 o- e < .P) • < o ..c., 0 42 a -.o .0 ° o _,0 a ,o

, 4. a> ?S. O 3 P o 0)1)2 ao o ,-, F,;; 3, o o e) •

..... < st) o, - -.• e , ,.., • 3 .., c O., 0 •-,- O O o - 0 gB.8

o . o- 3 n 3 o o ,?. o ,;`,' el- oi O O 0). co 00gum °"' -')..'c') O g 3 o 3

o 5 a a- -' o . Q. O ..- '''' -0 O 3 0 ''''' 0 a

g' v) @ o g' g. 3' 8 0 E 1 1 t n " {2 . v9 1 Oz C° (19"2 N 9 a '''''.. C')<D 9. 2C° 5 '''..... O. c% a, _9 a'

,4.,, 0 0 a. 3 = en

gi S. A, c, , c, (i, (4 §' 5 ni 5. , o) o 5' 0., o 0 c) --, ca o m• a <I'. O 0 - 3

e il• O °' °OC 08 <1210•51, = s.) R, (4 (à) ' '1' - ," - 5:- 2 " --' ° , -,,' - '" "" 0 moi ,,, r- 0

a, = 0: 0 2 9 3 is D çr), g; o .• 2, o_ cn -0 SP. cag:-„-e, 2 a^ c 2 , - 5. . o

,t, .e, ..,- i5. o 0°n0 =.(-T8'.,lioa- a 003 .s.za bgzii," 7 O co .- =- o cn o = c o o o . 0

a:_, . (n so _o o _ ,„,, 52.zoi2,(,) 3 -o ca • o 3 -

, :g ir) -(7) 0, o O p- CD 0) _ c.D. 0 :,•"., e (,) () (1'2.N'-£7 f'1'51)%0(7). '''' (1) C) CL al. ".. -1 .-; C: 20'

0 •=. • . , •, 50 000 0 VQ o ,Wo0 cu,,w aw

3 , = - cl) D - 11 F, • -,

5 P O-

--.1 0 a. 5 ...,, 0 Fe; °. - •-• o 3 8" -

--I "o g 13 a ‘..12 Zn' 1' ci. o ° 5< 3 O

o _, O ,.... o - o. o Q. w• >( 2. 9 21.": o o % ".% o.

,), o a FP < 0- O '0 CD ,..,•• O 01 O g 0" a) ?., O O o -• -'s w Z 0 °- Z O CD D M. iic M O 7 0,. ,cs O E; O O "0 "N 0 -- -0 t1), (4 co a, < ti)

O 0) O CD s_ .., A) Q. O Co (1) G> Th < cn 7 Ul , f3) O . p,,, Q. g o 52,. 0 R cu ,-) '• o

- ,........ ct. 3 o cco ai, o Q. a ot a cu 3•

-- o rn •13 ..e SI (,) ,.... @, co < ,„° W

o. 2, (.0 ce. o_ E.. a '8 D n) O 13 Q C

CD O O O a, -03 oca 3 < ..., o .0 ci o O - 2 -", E o "i3 R eL o) g 3 •-, s-(2- O :3 CD z O c c).-0 .., 1-- 0. CD 't ti 'g; 0. (.0 Z (I) 'N 0: ,T, CD r,„) „..-‘ a Ó 0'

o CD 0- =. 3 a) -, uh w 0'

a Ó. o. 36'W @ 3 -• o c) -c) o 0 3 o °- o •-•• o ii.3 co

o 0 ''' --., o) g' -° P g•- s» w• 0.) 51) Jo ' °0 ■ c, ,° . . ,2 Q `",) o _a .' o oo .Lo 7 r.,•1 g• CD

7a o ,-.... 0 cu, o. 0 Er LU

0.) -- N .-,- 3 a. o- cy o o CL c (o ,,, ig 0: c o c o o p

(o o 12.3 (T) °C; a) 0 0 O .0 0. 0 A) ti) ."' "' (1) Q. -. ^....

0 0 0 (0 5 0.. '-'‘ at .É.: tu ••••• 5< .., O Co CD, "

0.eRa0.-,05." tn tu = CD N 0 D co - O_ @ Ca O a o CD c O 9 o g ao 0,o3 c, (7) o

c). ai cn o .0 ::: ,S). !.2:1051hy0 'a o .0 o 3 (7) -• o

.8(-1; o 2 .,-,,, < O MI @07(1"'+'" O 0- ..- so e- ,(3' o c c• tr: o c o 3K co 0 (7). o 5.2 %. -0 CQ (F1 3 o 6 ..:4-- o) DT a oscoo.--,-,,n

N o = O 2" -, ,o , o) -• o_ o •-n ---w c-

< o o) oio o o t 3. 0 O ..2 0.CD 2c1

O . (n 'air 0.ti 0 0 O. tu -, O --, 0 A) o -, O tn 0 O ..., O (i) Rb (4) O O O :-, 0' R 0 0 fl) (1) fl) O O) O

9 Si;"

5 o: "' 8 ,....,., .....„ . ...„ , _o --e J. ._, -C) C) -‘' 3 l' @ 8 9, 5' 3 ci, ciS °' () ii; 'SE r> ,,rn ol) {01. 5. co W D.. a tr o co ,,,,- o 0-- co o, -, 2- cT (7) 0, o c c°, = 3 vante O -O." •-.- O

u) -o p R o) "4 o) ?• --' ,---; oi ..... ,....„— o 0 -8 e, 3 Q. 3 3 Q. § F). ai' E: 2 g's 5 ,_._ . O Q. ::.ct •-‘. s' ao 91) Ga 24 5-' a '''• = gy o c 3

N, c_ co o c O 1:1)

1:1) Ct. Q Q. C) O CL g W E 0 0 P 03 "".• V1) CO :4; 5

5: • ,....,°'- co '''' o_ a c). o) rts, -. Q) tt) , 61 o O,

CD o -• 0 g) Q (Dg ai, Q. 2:. o tu O a .-- < < D ?..) 01 C") O 9 O, )t,

2° c°3°' : 29--, 0. ' 0.):29' "I; ,(D°-

CD U.' a < O til - O 1:3 D o) o 3 co or, coo o). <o o ,_ a, — 0 0) o) a

3 o 0. w o •-. o o) = co _— O 0, o. a. ' Ct. 5 o . O ai 0, o R o 0 — -. 3 -0 o. (.0 0 ,,,-- o,

-., 0 z. (.,, o 0) o a,-, o o — . 5 3 .. o -‘ a) c.) son., 3 -.-t3 °' '='• c 5 c o, -0 3 5 o 9 o

5 N•7 8

CO (1) CO 0)7 .." O. c o'

CD et CD : C) Q. S.

iii 0., c 2 o ui• o a , 2-. a. O n 1:1)1 (0 0 .„ • s. co .-.- 7 CU C CU O o '1 4) o O. 0 o t): o -. to- < -0., (.7)' o) 0- o o o, c)- N

SI o_ CD CU CD R" • n ^) R` 7 CD O 3

SDQ ) : 3- ' ( . -D '2.)1 0.9 ; 3 -0"

CO Cr. o. Q. CD N.

g , ir) (0....- ,D, .csr0

0 „0 < (0 _. ..,-,.. 0 0, a‘ o, (0 0 g o c, — ;,-...- =. Õ. o 0, 3 w < <-> 3 -o o cr, --. a) 7 0 Q. O. ,C) O -, co o .0 o c.), ra CD CD, O C) — 50. D O a,' f0 O Oh

"•-• O O 0,, -.. Fn Q. 3 -, a. ,.,.. O Z ar 0, 91, O 't:3 o ,,•-• 0 O o O a- > 1:4) z, H `3' "0) cs) So 0.. - cb ,

o CD 9 ■ ci .,.,, Q.17 c3 i 3 ) , . . . _ , 5, . . (7D, • ,. • , a .) O (0 .0

.-. (o S.?: 0 3 -2 (.7.; 1:, < a % o o z .0 v) tn ,.., o --) iir Q. g ,c0o3 o_ 3 3 o p -- o- o:

o o) c o -... C, tr 0 — -0 2. O o -,. R D o_ ,, o ,o) t_r 0, o (t) o O. to 0_

a" "" ° Er.; 5 - o.° cr,•"."' 2-: 60 in"' i'," 8 c a, cr 0 o, 0, o _. "A; rt O ,Ii) .... 2 O n) è3 " O O .... 0 CD ..0 "-• 0 er, Ft: O o w 7. 0.3'

jp la o_a) 3 o ° 2, 3 iii 9,

z, -, .. c., -, 0, o.. 0 -,. 5 D on ,:o o. a) or. o a, -- -no - o -aoo -", 0 u3. . (1) O -... .-.: O ° frI) ""' ° n' <5 5 O '-' 91 g o 2 = O 'a: ,..., o. o. o -0

5 o .0 ‘-'3' Ci. tr 3: O

0 P g" (D o o 0) ... .... 000 ' cog,: ::: c t...n: c t.....,:711 .!"(-1. .5,CO: _ °c?. ;D" ', . tig coís))ci'ligsu'i. :( DD. .,29:) . 0:5 .

scic 2- C') 11) R:(5. (D co(n ."-c) 2 c.,"' 0

co 5 o O. a- -0 Ei) o. 0) 9 (c.D, , r) 0 S 0, 0) ,._ to o, Ej Fcr 5' 7 ,,,-. 0° -Fa 3( D . . . -ri - °, 9 03 (9 R° : °0 . 4 09 ''' 9'

C4 C7. 2 CD .....

.0 @ 0 ty- C

O. < ,7). (D 7

-,..- 7 5 CO ."( 2

g 0) CD' z x 0_

(D (1) -(:' 0) tr 2r:,' 2 u, ci,..* (..D, 5. 0 - o 0, o „.,c (0 0 @

o o o a, 0 0 {.,2. o ir co 2 O a' a

..., o. Q, ... ..... _, -, 0, „, 0 _. c, --,

ci. ..,<, cl : :. : .-.. wto ,

..a.- g Ft,' a a.: 41 ,...,"-- O 51, ?, Sr: "P., 2' Ci) "' g c,. <0 -- 0,, 0 {..5) 3 a, cl) , o 1::: o O' o 9..). 9 ... o) -8 (') 8, °

s., D., o As, R '5

8. (á) -2 ,.R. o 5' (,) -t,

e) 3 o O_ o) Q Ia: U) -.., O

O "O ) O o o o c:1., c° < 2 o o (3), 3 co c a o ° o -. o o. o ,,•

2'. m O- Q. O a o g o o '=•*:(c) r- (5 < ,a) o: o co f2 ..c2 a < o

-o O' °- • 3 12 co .5) to ja R -o co-' () ----)-: cuo) (D (9) ° ° C° 2 ° m. 0, 0 g N "j•• O. 0‘)

0_ S (T) 5°.• co W-, o -a-', o

O a o -, < co* C') 7 , D) -, O 0 g,' <O 1:1) Q.) 3 ° g o (C) ("D al "3 --- .."1 0 0 tu 0 .w., R, 9, .s7a°) o — o. c o

-as o, 2 ° o- -0, O 0 O Q 5: o 73 -P, 0.-- 7 (I) o

2. "(f) '8. a

..„.5..--: is. i)9 . ... ri. CD • 0 ... "1

a) ,... 9` O O 0 °

CU --•

(.0

o 0) -I. CD

, C C ,Cr z' a c/4,C 0

..r■Ja a o (o c, o -6- 3.

,.,,,.. 0 I s.1 2...' a: -, , -0 -- (/). R - 2 o _,

co o • mo- wo o. ill sm- 00.. X a o o — Q. Q. . 0., u, . 0 .0 o co R, so

•

cl" 49 (0° 0 (1) CDC OU

(1) 91 8- 3 o .:" CD CU

6 's14

Pre

ceitu

am

os artig

os 84

4 e

927

do C

ódig

o C

ivil:

O D.3 -S• "ti 7 ):, c<3 ceD ):. C o. o tb 7 o -3 cli C-5- @,

7 .''' -0 e -O (0 "", ta) .-. (-0 ..., O ts.) a) O O) -3- O- 7 7 C 1:13 o. --,., O O- 4,-

"sil (2- --, c,. , Q -... CD o P o o rs, ):. Q. .P O" ,, .0 CD 0 -Q a-,... O. CD -,' 0.3 CD O O o" ("S' ,`,3 Z1,-- o o, o o .-.... .0 54 Co .0 -43 §". (b e , .0... e to o a 1 so e- .51, @ (1) .;-. ,„ '<-6- o -o o c o o CD cO o. •,,, o, -.,

C S' $: ,is', 9 < Ci ot.'-e- <-3. 2 R CD 0, 0.. < {n) 'b' .k'

..5.. El- o.. o c...) (.., lo o

o. 5.. cu o 9 3 a'

o o. o o- O cD o, n si) ,.., De O n. C.D "" Co (.0 G ZD"' co -O CD CO --, o o ,o c. (h o ,--:,- o a. o -, -2 o o

0. 7 o . 20 0 0 -. 313

7 O. o, O. .C3 ...5' R ,, 9 - O ,0 c •-•, co ...,

CU cD 7. O- CS' C) O O O -- 7 u3 '-‘ e 'C '' CD °- 7 -C3 33) •._--, , -.., o o \ o ,3 a, c

...:,-. @ ., --, '3- °

-..,.. a) Eri o ..o. 2 o a., i-sl. o. -g -P. Coo

'.0 0 rOt e _7, - 0.. 0. 0 .--. 37 Co O O olà)

7 o 5

7

0

, o

à'>

• o

7

o

x

O

<

I

2• Q 0o

O0 <-

• 00 cO@

0O0 O z, ooa p o.. o o_ co O.0 à, CD o _O O i"-De. o, 03 O .0 7 < O .5° -•• ° (II C 7 CD S ia , D3

S.. CD 7..0

O q-",- o an o ,... O O O aj. O 0 ¡à' De Co -, o Co ,„Q

.-, -, .0 0 0 O fb ", ..e ..0) e Ps -, CO -C) -, .0 Q. O o o, -5' _, o mo ,,,o e o o

o. '-ii."3 -o o, o ~ ça a -- o o

3 --. o .50 c_ mo o o 0 -c-j: CD CD CD . -.3 O ,,, o ã?,- a o- o a) o

. m 3 cu, o o o, ,-, o E o o < -1 'O' 0 -o 0, o o 92. 2 ' a

r---: 2 o 5 E c 0- CO O C 0 0. Zs.>' Z 3 o m o O O O Z3 o O Co 0- 0

-.. o o 1133 -• -3 . :E'r 59

CD O o O í,' .,., 0 cD Z"). o

-(73. o 0 ao 7 o 43 -- O ... o O 7 O "a -dc,' O ,,,

o. o Fcra _. _, o @ 9.- O Cua O O O 6°, , O. 0 - O O. ',I,' O -7'. O -, .... a 0 O (-.3 -O ...,

® Q. 0 O O

O e -0 0.,

DD "e"- -0 0. 1D 13 (7, o :-.-s- 2. -, o (7) z . o -, -o "e'. cc; o c. o Eit o , e O o , J,_ Q 0. CD Co 0- 0 E, .. : CO O

,;-',. 9 E o o_ , o o o ,3 c o -o o 0 o (,) o ___, çc, ci, -0 e -G. CD

(0 -5. ...%) O g", 0., 03 8-.. f'D 0 10 (0 0 Cd. < - 8. 0, g

-0.- CM 0 (0 CP (0 O M 0. O. 0 a O C: 0 0 CD

03 £3. .43.. -‘ 7 E O

9 CIN 0, g 0 Q- -O 0.) 0 0 ""1". -,' 5...D -Q CD Z O 7 ....e: Z -- • CD C e 0. CD O O a.

:og

o

je.

i6e.

ied

`L

e A

Constitu

ição F

edera

l preconiz

a em

seu art.

DA

RESPONSA

BILIDA

DE C

IVIL DA

RÉ

O

Ni ir) CO ,-;' cu o o o - )._ ...,

cr 0) > .u"iii "1:3 co e 2 c ,5 .=,= a) > o, O) (0 C .1- > (1) 8_E0 2 D ,0 > o

Cl -0 (4 2' E (3 '- o os )... a) )..

? o o -o (la ,... MI .,_,

c(15 15 Cl o

C oi c cl) C e- c» -0CD o asO o

..-u5 o ;ã (-E E ,)- o-

E ci) o c c ..,0 .5 4.) E -<-3 co o - 0 -0

-o ,(13 =.• (.7) o

as 03 o o 'El 8 ,:f; 2 o a 17 o 0 o as o. o .2; m, o_

(n O .-, ni

.c. ,h1 (/) ° 0 -O 0 CD 3- . cl CD O "-. O . (r). 0.17) fr) (/) -O

" cr o u) a) . 37

1.- C3 O Q c -0 0.3- Cl- ° Cl" O O (0 C È 2 o E 2. )o)

o - a) ...,.

..... ) E c ... .-. c->. c (o _...03 (o o „„ ,...

- a) CO .-,.. O. E a) - -ti,

.e e) O . - a) c.) 9 12 .9

ro 0_ ° O E -r,-3 ai N a

_ • -o

-n. 8 C (,) f, < .0 o ... ....

(D O 5 0 0 "' 3 ,

N-o -u :o ai cr -O -O o - c

-o o c .() -(1)- o a)

5 cs' •> -2 E %;.--. •ri

CO E., ‘° Ti a) a) (o ca o as o o = -o •-o c c o-

o c: (o • o •-e , o

DA

JU

RIS

PR

UD

EN

CIA

ESP

EC

ÍFIC

A

fls. 11

ois (u ai 6 I cu aro rt) o cu u) O

'E E (DE o'? 'o

. 1:01 :04), ' !"( 4 4( 40°L u; : ei a) ...° (o co

. a 3c° . 2L oE ' o CD(') RI 13°

0) C E O a0 O ‘Q.) ...-,

C.) ..0 O

-,-. 11.) CC3

-e c%

1 ,,, o , 0.. •

0

o .,o 0 o ar Z J , 0- J . ,.!' ei . . . . . .. t." . : !" - , t , z: kik.-- . -I:5 <us . 642

q, c ..,.....‘' -e 5 (i' 'o a) 313

30 .6' a) 0 co ).0 as £..1 0 (1 c 0 a)

9 .0 o eL o 1, .0 .k: e , a) .0 c o . t? ■_1_, , Q ) t - '•-• (i.' .ç. m a' c 4 iii P. )

co < CO "O a,

8 o .2 e 0 (i) 'r-- c -ci

= c a3 ra o 8 :0-g 2 -9 v; a) o o -- o o o (.> a)

j, KG )... L- C) CO as 1„. -..-. Q.

5. O 0 ..... 0. ••••• O O ij .13 e O .0C/) O : co°

O o ,....) 5 'o 2---- Q3 CO

J C.) s3 .• 3 V) 41, Z .-"Q" ..9. Cr) 1: 0' (0 (13 .0 .0 ,. e ....- , k. O 03

. 2 (.> , . e. c:" ° o, 1:-... (t) ..... (o (o

o .9 °- o, to c o a) 'o o o `Q21 v.„, O 0 -e 4.--

0 "e <6) v) .' ..... (.3 Q) 4.. oro o (13 0) 0 Q) Q.) cp D,

Q3 0) cl.) C a) a) ,.... > .- L- 01 13 O Q:I O 3 > L. • ,1)00 t) O) O Or a)

2E a o -0 .- -o 1:3 "o 0 O) 0 .5. e

CI) f) 13 V) c0

CO Q. 112 ci o .

15 .1; .g e a , . .21 :2 e , 4::, -o

...-3 D .-- so :23 E a) 1 E (0 .11 -o

c -, 2, z •a) tcc 0 L... o z.... Z.) el. (-) o

coE o° % É t% : l') ---, .- a.

0 O s.. tc?, 49.. "-.:3.. 0) CO 13 fr, ,

(0 O iS 3 ,-. a" cn -- 0 0) o

-c) a) -0 O to Q) CO

.g... 1-1).0)c .! <è)0) :

.....°33512 I'00

C ci3 (1. (I) C 03 ° zi..Q. ..P10 4:1: (0°.. g ''EG,

,..,, O.

. .., „. O cr ,„ C O 15 .2 C 1) E c

C3-3

• O ° Ui (I;

:3-3 0.13 3-. Q3 ,-... ..0 r, a) o. 0 .5 .5. „ii. 5- '85 e •(:)." O a) CO Kti e • C Z ., o ..9.-..' :

-o -0, "É --,P rc co 0., )0 'o a.) 0) ,,'::1 -o 1' 1, c Q

.5 j_.c .3 xo 0 01' cs, e. 4.).,'cti .(..3E ./3 Q. 0, O CU 0 (ti .e .22 . o a) cs

o o , .' h-:-.) -.0 Q. e s. Z '-• (1 a) ia o eL

'a _o ...0 @ g . z . 2, o ,_el- --- ec L. ), Q. o) 1)

a3 ° tO ° 03 L. alt ..."13 e E Lci L. o 0 c .5 O' o as .a) ,

ci: '° Q- o o ca 'i-.)) "c) --c-i ai C :2 `--. eál

°'-° E 9 '' e 0 "' .'. 8 "J ,.: '73 13 CO e O •-e p..,

-..-- -oE "o 62 "6D -6D '04) -,..,° (c13) 05' CtI 03 ,.„...,0030,:l. 0 ..' ,0 k... 5? 0,

o ti o Lo c 4, o o .... l. g, "t3 ■)) o.92 •(-,

c c o 05 a) o o ° 10 o , o o o ....,(-.3 .2 V o mu 1:1- o O

O "C3 , ,- . .(13 Ce (53 1.... ,,..1,30 Ct.. ,.. (3, ce

33:13 , o) °.,, .0 -O ° .°

_13 2 E os ni i".3 i

:o 4.2 9 - t ' - . 9 L° 1 :I.- ‘ 0° : :9- 2 ,,, c...- . o

sv o_ o co cu 11' co "S 11) ns R 5--..; .o) ))) e e )0 ,ro E E 5.1.1 0 -o

C e o,

0 .-- © c" g ig 2 k" -sa-'., 2' .c C C:tes) CO0 Ir, E ,... o o ED. . 8 c IP .0 ;7'. di 4 :1L) g o à 8 o os o ,o o a" ;, o o o so, cx ,,• o „, o es- ,z,) cç o . cc ....• o ..... o , o ,..

fls. 12

C o o) w- 2 „.so 0

G., .0 0 e o 2 2 ..,,,,t, 7r3 (0 c,j• O .....- o -O ... O 0 05 Ou( ) O O 03 013 "O CO "0 .1.:3, 12 ,A

O O -Q 03 e o 01 e O 5< Cl> 13 N O 0)

0 Q .1) E -9 0 e o ,,,° 05 O "-- ".' -o ca) .- -o ,...., Q. o e 0. o3 O C en fé O (1, ,..., O , 0) 0. 0 (1) (t) cv " CD to 1.0 Q.

o o t... o o "O .03 .° O 03 03 (o "-• (3 5- scs e A, Lo O o .E @" N-- .0 ,0 `0 u, E E ••-• -o

o "O •• 'O e- (t3 -o i".3 03 to- (O (1$ .E .Z3 03 L. O "--• • ---• O O 03 •C O O 'e r6 O C2 L OOW 05 O .O' C° E e 0 cu'' 2 E. o o o 0) O Z o •-■ O 'O .." C° 52 I03 O CO 'O C.5, 0 o :L3 'CO O ..O. '''',.. O 0 l) O 4: N e. 5' g. '.1" .p., o o .5..0 _ ,e c-3 o o z :0., a-, o Q , L.

.92 2 e '1 O' .03

Lo q.) ziz o a) ... c o ro M E., N Q..- ci 6') 2- C '2 o "R ti) 2 (O (0 O -Q --- 03 2.) (6 .5-0 L. C • -- a.) *05 as 0 2 ni -- o o er. o (t, o o (13 ......_ o

..... _ (.0 ---- o 1., o. co _g .ao ao c co o o, ... o) z o e (ti ° 0.--ea "(1) 'Cr° '■3 -Z7 O ---- a) ro (ts ... 10 O CL

roerá ,, , as .r) ° ":3 'c "o

o o) o) 0.. rr, -..... - o c o 0 L. )0 LO . <1.. %) . . . 00 . .

.S. P. 'CU cn ,p, „ o

C nt --; ..g2 E c 0, Qi ..E

... -o 0- o o 0. ;g ..., 10

C CO o r,, - a) o t....o ço O °3 {.°) O O

■(,) L. Q. 0. 2 ,,. 0 0 0 - 00 ... L. 03 (.0

03 C cr) à OC1. -Q2 : g5 2 0e -.0•'-' (.›, o o -o o o c o a) o. o

o. -, tu -0 ...... o o O) 0) O 0 '•-• e o_ o 0 C 0 r, c ,(2 C 0 ...§ o) (-7) e r.,

e o ir, "Ol

-(--).° 2 4)..). o c° ....4. ov) E''

Q. 6" C° 'Es c4 03 e O 2 •Q e ai kW Q.') , E ,° 0 o .. . 4... o (11 CD

O .C5 C'S C5 o ° 9.:-e." .° 0- o E ,- 4) "":-.. c :0 'o o r- O b -61' O

O ° c .... 9, 03 co 0) -Q Zi 3,

t% `• L1) 'C'13 (" I° "O'U (441

O 03 Q '

05 03 0 o ..... O O

O .1(13 .° '''''''O 1:)."00e C0 >< No

CD 4.-. ‘.. O Q O C) 49.-- O. .5-•') e' 6" 2 .2 e o o '2- o a) •-.,' • O o O ... o' e° o .05 Or L° £2. C

O y Z O -0 to ‘23 O Q.

06 O Ce 0 O CO t0 5" 0 "S "' O

-0 ti Q, 03 ".■ 03 r. (1) `°•

". 0 o ,a) ,f,-- 05 a) -as. 0 0) ? 0 ler 0 0 i ...-° :O

:C ..... L. o 0 03 ''-' ,,,-- -.... r. to O •-• to ...., -0 to to --. *.. t...t s:

`0 o cb to .0 .,.• C - .21, o to --- O o "-- Q) 4) O 1... '53 e0 ... ..... o a) o o -ro 9.)

o tf- o z o , ° '--- o to o o o ta"

a C o 11-1 ,..° o io o a) 2 ','è) o

o 9). 0 a3 -e co o -s.- (1) E '1.' -0 0 E o o L'.. e 0 o.t, ,. Q. o

o o , 03 O

. Q. , 432, 0) J.. ,, * O 0 ..; o

o- --(Ci .51 g .2 ,--' á 'a (-8 -8 9. 0 c, 20) o 0- - o 0,.

,„ ,,,, . ,-, .

,,i). 0 ,,.._, .- -„, i<, .0 ir ''' O MC 2°3.630 03 ...,`--

,... o o „,- ,,,,,,... , 0:, -o •--• oo •- co o, co 0.41) ,„ a) a) •••‘.- ,o3 :,•••• O ..s.C..), r• ,,, ‘.) Q O -° a) o ea o ° o

'O' •,';-t -.5 .- -- o. . 2 o c, c o , . „ ° 9 2 . ,. . ,° 2 ,.., -- ...c., 4:: CO ti...) to

o to '0 .cu -.-, o ao ' o - - - '' "O" - - -0 . - 2 , - - .2 05 .ob -5. 1-(ts .1.! ro 1 - ns

o" 0 o o o- '-- o caa- n) C" '-9. -'-- ...., o, 03 wY) v) Q.

E O .--co o o ,- e) Q. --""

'CP,. 0 0 Ci, Cr ,,, Q 0 Q. 4:: 0 0 0 Q. 13.) (5. o 0.. ao ,... o a) o

2 -(`'

....._. i-3- ,co 0 o a) o au -o ao o -- c o. o ■-. E E ° °

ty (;) .... (.3 aro

o c ais c c a a o '''%) .7i,`" '9) c .,-,s'e 0 oci. á oa ('' o ro o 42 -2 o o ' a) 2 - o (1, - .- o, a o a, o - c o ..5. 6 1. :5' 2 c' ''''

0 0 "2-.) ' eu 0) c E 0' -.--- c - -0 c t2 -- -- .-- ' c o

L. o .-- 'a) (3 Q CX. 0) .• 0 ,93 0 .2 e .2 r...° o te ,..9 is .2 o c, .„-, .- o ›.. o o ,vj e

oro o c`, O (o 0

L. O ''--. ‘""- O. o. E ir3 0 0) 0 0 (.. z :c. a) o -.... 4) .Q 03 4 '.... s a) g-À , o cs, a. c

ÚQ N r,,,‘° 'O o ..... O .0 O' CO Q °O '''. (3) Q

(6 "'' td X E c a) "-- o c -o o ° E 2 0 (.:5 "-- •E2o EeC u) O 11, E

w L. "3 w a) e ": '-' 5' ucii (.> ro ,s0 ,0 2 á %) & 2 0) 0 Ri co S.3) o w w 'È 0

C C 'C r3 . C ( IC'S .EI -1:3 Ó. C6 Q '03 Cr > ti l".• "-Á ti, ..-. Cl CD -63 .../ 0 0 C.) 0, ti) to CO tft) ...,-- ...

fls. 13

,....; ,... 0 ,„ ,„ 5, ,,. . . 0 -o -0 „, O cU cll -O 13 , 3 ° u5' cci .i-13 .i.,0 1.1). •?... ...c?. g) O 0 2 73.3 o 2) E L. o cr o° 2 )2 --i - --c (0,9 00- o'

-c c c

O O :z rt3 "ro ,... Q uj I.. Q L.. '15 (0 73 .2 -O O (..), -.... Q., o c_ cu -0 ,.. e )( ,-, W '23 1. O ° (CS (13 Q 0) 0_ 4-- C W ° .P., .9. o) o e o

o o _ as rE S a) O 12 '' 4.. a) "O CT E

'o 'ts o n 03 .0 jz, ,s_-.,. ,-( ‘ 3 o 4..,( ) r 0 a , r :, Lc o ex e 1 , ?: ) k. 4:1 e e a) tai L. o ca as „2.,) O >

<0 o P (o 3' 2). 017) -- -2 Q.o ,),, ,... o o o .5 .5 5 o ,o sn O f 2_ . c7i " @ ° 1 - 1 i 2 2 2 "' 20' (.2 .s- 2 ,.. o ,E E ":5 "' Q. 1.. O

CI, 2) aS o P2 -o c a) 13 O Z CU IC dz O (D :° 1). Q. e O .-,:". O 2 .., r,

CI. C5 O C C 4-à as O n n:, -c) i6

CO C? Cif C)-01 "C- 0'--0 00 0 00 CO O CL O LU

O C e e -o o ,,--- -o -o ,.:3- -o ? -2 ,,, 2 00 ....e n ,.. (,) E 2 Cr oi O

M cr o o O -L. "tp • ••• (-3 0 o (13 0.1 .2 •s 0 .52 CO •Ê 5' 0 1•••• 4.1 ($) C3 . Q) o 0.> (,) .0:1

L.: ris 4. cii O CU C O 0, .... .... .... C .- 0., CD tO.o I Z 0 76 ui v) N É Ol 0) C). C C Cr sg...) 0 oz, 1.. CU L. co c0 O

cl)

cu U -o . Q E.' c 2 c'r, c, cr. to g 2., s9 03E O '',32'. E° -63 -.Q43 sa.2) ti u° 0; CD 0 0°- -5.1.) cip. E O ' ° Ir.;

O E o, w o. w o ^ N ‘• s aci o

o (ti ..2, , -c E aí E .. -0 (I) -o o „9 Lt) Q.^ o .k) -2 'f3 2 o -52 e ',5- (\/ 2 z.s.

o 4) ,... -• o Zi 45 o

.. to u. ,T, 9 a) o .r, o 1-7) O '••• c•c) C - .c.,- 1:3 is g o. -o o o o o. W — o o „o, 2 „O ,..,0 o ,,i• O „, as i,s ..,9 -e „, 45 -2,>. o 172 (1; O 43) CO O C o n

.ft O cu CA 13 'rd a)Ecac ..tZ- Q.,O N Sccoçao s.,- 3 , ,„ , (1) o C a) Cr O ca -° as 0 o e o C.) Z.; C O -0 O W Cli •Q ,... 'rd O co O 413 W o „.,`• st, o "O )C ■-- 0 CO 1 (t3 ° . a) "o o 0 ^ N ° -O. 1- O C O : O) ni L' C :C -6 .." 1.9.

.0 s.- Z lir. 03 (03 N °) o .- "O e <,3 e s- 6 -,.. Qy a • O k). g -O O • ''. o - a) ° ., o. u) O .,- r•-- 3 ,,,,e, e 'r., -0 O' O (1) o O e ""• a) E -O z cu Cu O O , L. ....

.... U CO .., u) -0 ::. Cr 0 O o ej '23 -0 r., -0 03 (1) (4

as -0

•

s„ C o -6 ca ti si w it' o o to .c.) (1) it,„ o ..g 51, ,40, c, o 2 121 .. o O

o i3 ;5.. 8.73 o O o „, o --s Co o ,..... E era -- o o o o 0 o a, 0)

o C O O o n. o , v, o

L .2 g E •=1,4 0.5 roa 'izg 2) o e LU CO o . LU 60 ... (/) o •

..., (z) t1.). ICI. '23 Itn O '..

(.1 O

IO, ,r, (tt l'a '13 O, 0 O cp .22 't (5 O .003.-•-) • O WQ5C PAS....525,S....° oEl. 0 13

CM -iii Q.) Q. ..... 4o) o o o 4' C" 2

o a o it o

E 4+3 (''i 0, • 1:3 O. •,..5 re à. .c 3 ca

_oas so ah" g ais .§ 8 ..,§) ' os .5 ,(0e7 •È oci" -61' .e (6..2 o „ - ,... o. ,...

..c, ,••• = •,§ -w., re

:c, c o o ',-3 o ''' C cs ' 2 ''' - @ ,- o o ° • e, o c o c •k° o 4,. o. ra ,p,t, c G ó' ci,o a) J) 2 ••,.. •-° rs r% ,9. 'i.5 o 1:3 co o C o `" g' 0 .-- o e Q- :......

Oro . -2,) - .--,-5 § 2,..z.-, o :. --, ,-, o Ó 0 , -, u) eu (4 03 c.i Co .c..i O o O 2 , ,

c) 2 Z. o ca i5 : IS ca

o 2, . e o. 0 ... , o 0 „, , o , -e =• "ei e 8} o o Li , c O

0) 12 Ca. <13 0) -,5 as n '-- o R) ECIl f.,?... 0 ,.,, o co O U7 4P, o )< a).° ° O 'G a u) o,

.0 o (7) 1-(3 L.1, (). 0 -0 •

••=1 "0 ',..,3 o oco O '''' c f) V to

Ê a) co O (I) ,::, ,02 '....

O O xt, ir; ,o, .0 „, •- MI e ui "-e) 6 20) -'6. ki ° L O) O3 2 o 'ai' o ."--,-. E '') 0, •-•,- o o o °- ,, o o o os o> i.„. c o RI ..(,3 o o a o 5' cW 1 N C _n• L5 C tS, o 8 x-- ,_0 .8 o -• a,- ..0 .,_,0 (-6 o KG O R-. Z 4.13

c o .c ‘.0 sa) CS ..... al O o C.), o ,.. 1 2 -2, Lu • a) • 2 'E 2 0.) 'C, -0°0- , o eMense o ,., •••• s.. t ca O as o .0 cr: o o c •=s.- o -- ,-,- •-• -- cp tO az • Q. o C o CCW Q e .-- O e -- `1) - 13 Z

tu* E -0 ,,x (..) ,(0 e 13 -,5 — Ku ,.. 4., 0.- • o e. o ., o 41, :-.., • a) C o C -, o o O o ;s E o e

a., o o o c, 0) o ■ca -o z o Q-112 -, e b) c 'Z'' t

o 1.1.1

3 CO o ci a) s._ o •S3 o e c O ° 2 t E .o, o 3 uso o 0 o c, 0 ..c () .0 e : o 09 .5. o d.

çc v) to ei à. 2. ,... v, (., o ‘..., -o .__, ■ o -o ., (.) U. > -o O e .5 -i5 n3 --:- O c. o O o O o

Pre

cede

n tes

an á

log o

s.

Rec

urso

des

p rov

ido.

"

o

o• c 5

g 3 e 0

E . u -8

0.

O

-ã.

fls. 14

O 0 0 0 ■GGS O DD 0 U) F.- "O

O 0 ai

0..

O`O Q. O` O

-0 O a 'Ir) E (1) C'3 • ° E

>o (i)

m a) :cs -on c c,c,)

-o To co c -15 To w g) c C o __

O • - > O

O • 0 0 a) -6 g (Si.° (") 'GT3 2 o ,„ ti, g.' (2

_ •c3 (c) o o coo .eo C N

O - "O 0) 03 a) N E 'C o o -o o o u) G...G c c 13

n) a) 0 a) -, CO)0 CO E -.3>

L) ' E To (a • > u) az N

O al 3 Nn CC. Cr O. 0

O <2 (1) o o o s., o 0 N

El .0 -0 e

W 1:1 CD n3 -•-• 'o ,ts•o

cs. to o •-• • o) o as co "o o o o

ct, ":3 _Q as tzoo)... •-• o o o o .o o

1. Q. q) to .5 o Q. o

4) 0. O `0 , (.) :123 13 O G13 Kr) 5 ozs ,e --- o - o

sc--6 N (tI cb (L3 (?) ' (1) -o 0 1/4- (t, ui (9) N;;; o

(I3 co ro •13 ". p ($5 n, Lti ra -° . w Ó`

„ cp k. "" " O- to 23 ' • 0 „0 u^

¡

• y

e 2 'e ro 4:1 co ecb•-..--

Qt1 (.) t T3 .0 • e co 0> (.) ,c.) c °) .s. c)- o> (t) LIJ a) E

(n o nj C> 0 W Ca. • ro (4

0 • w ó 15 u, j5 32 16

co V) E iS 2 8

es, 0 Q..- 0 (13 to '?;

0 " 0 G

v

N"D o o) e ›, 0.) 0 -2 2 0 0 0.>

L.) e o Lu .0 c 6 o o 5?) lí 2 1) ,U

EO -o0 '0 7 C

a0. o N c oi

_o

o . . . *e I—c -o v'S

e O L.2

• o

t. E O

E cp wo w o (3) O 3

O O 0 C7)

-

•

o o) (,3 r- (13

g• 'c) 8 o - E •-• a mi 19-) (`' 7.5 o - o o co

W cz,

. 0- N U C. 3 E ("‘i

F.- (13

w 1.0 CL . (f) o 1(0 (S.)- c7) (J)

ro csi x- GD 'O a3 O 4 g, 13

'0 ('`i > • w

CD o -

Ü o, o = a ti) w -> CL

-.j 7-sc É-- Lá

(")' (1

- )

C5

CO • LL1 (/) LU cC O LU (.) LO o O' as rz o ° o

o lu tu w

• (-) O 0 op

1,- I-et O co

N iq 1.14 Of w ,--

us

Go• ct 'ç . c) -z De 1

(D -- <C LLI

CL Qui LU CO

co t r,

c)Co Cl

! Lu2 2

0 Ct 09 c) -- -c cc

Ú c) IWV

— uj ct c( ze ce

O_ 8

G13 -0 -0 GO e O 0 „.,(°. cm - 3- o

o co 'e o N (i) 1•-■

E O (4°) (4 0 CD (4 o 6 c 55- O) 'Cl O Q5 O o roo o o C o c o

49' ts, 0 2

O 6 co 'o e co,tei e a> IS c'è. Roto IP ces mts o

çD

,n3 c (0 ro

_ e 45) ° (o

0.1 4- c 6

C (to (,) ,.

o ã • co -o LL, no o o

a) o o „, Ia, • t.)-.o `0 O e, Q (13 C: C

n3 Q. -g)) O O GO 0

O O O) O QI o "O -O O CO O ... :M.e (00 1 o 1 2.:-.... o o ,,,, ,,,,,,..0. . wo ,,,,.. 0 E t, rs3 a o, a) --) a O lou 2.O20-8 ..1-.) ,Z3 e., IY0(0'-'-- CS' o :à '(O3 o -■ o.. 0 o -o C.). Z ql) , n3 O. 4> -..-, °) o :5.. r.5 -5 1: O o ,t, (.3, o 'Ç' o O 3

EP:is o -642 c) lti lY l e°t ,. ,,,, co

e.,_ a, ‘, o-. ,,,,,, "' tr r) o.oc`l

y ,.., 0...-..0 (f) 4D

s■ CI: C O) = CN (1) O .,:. 0.

.4^..-. .._ O 5- n..f.'5 CPU 0.1 O 5 kj NI e-.

Cl) C n- O 0 5 Q.) 0" 07 -C) r° c'.7 O -0 e 432 .2 -es.:2 ,-- 1,... 2 o o o > -t, •O (134("Jel'a_ rZ "" '' CL o .0 .3 à... ,--- o. O (1) O ••• I,. "zt CL O O b" - O LIJ C0 (..) --- 'O O) ,e ol OS 012 o co o- o c) o)

o O 0) (4. KO (13 .--' •-• U..1 O .7.4*(5 -,..,0 (0 i6 (,) ar 12- ,rsi c o 3 -- - -,.. o -c, o).(-3. o O" o) o E O ,_ is

g) L. 4) L. (I) c . Q.ri x o ."' Q. g- co CC Ê

Q O - .22:.- tr •O'''to E.- o o to (// CO

-0 ., ..4.. 6.0) O C) CL o (é) o ,;:" (N 0 o Q., CD .._. O) -C.3 e ....1.0 ,--- O lUZIQ to

CL ,O5 O

NI -0 • O 0.) •,,,,, Z E O O ‘4 ('' e o a) o co lo al 00,-. --- -c) ' 5),

,... o (D.o o rn ..0 Ce III E.. o;) -.mo co ec a) El; a) e --- Q.,-O e&k '-''ES "3 sZ LU ''," Q. (O C '''' C.),

CO (1) O ei. Z (r) cej

ce d o 3 e a) (0 O - O o) tO 03 4-- O CU O'X'°W k Q. O cOO.(0 I-- e -e C1)

O ,i) ,., O O CO ° >< (0 O O C 0) u) L1.1 C) (•)' .' e 0EE--12

.. . uci ,5-.. , a, o - . ,... CD Cr.. '-, .e (ri3O/ ,... "C) .........,:t0 O)

•

O "3 Q3 Q) (4 " --- 0'0 o Q., g 5R4 e 0., .rn "5 o '' o o o a ro er a -c' o z .52 o o o

...

•

(.>

a) a. c O O "t3 'ID ,Q, 0)0,- ,--- I O CD .0 1:: - 9 2 o o .5.) o. 8 E" Iro 0) a_ 2 o

c

• ;

33 ,a) .,,-...2 o o) -2.so, ,,,o ,,,,°.,...0 ER 65? -"-,:,), ,°' "rdi.......u. c,5 00 43. t' , ° .> o

CD -c) :ES 0) 1,3 a). o o) E o o '2 scr) -4) o o w.. a) ,P - 3 o !.-.° a. 1- 2n1.21 'et. .2 "--" ,,, •• ) : 1 '").r., - . °o '' --- o 1-- co -o-. o- c o,...-- , c„, ...-..-. ol4crec ,--; 0.) CO o

(17 .') -0 e o o o tr L. a.).59. E o o

(i)0 ",c-0 Ewo.(4. ,a) o CS o 0.-5.'a le) <r) -t.% O O ,.. -IS (t) O c°> Q. Q. a3 (Ci (b ca n, to .., (..) o o ,0 >< c co E --,--- LX - '--1--. co ''' -5 e o i.: g) OI e O ,^ O CO ,... N . ,... Um

...'.1) ,E a) o r''',.. o° .- W:5 O -2) 0.13' O cO ''è) O (1"D

..... ui , ...,- .o-r- O ' . "' - 2 ''''. '03"E

•

co o o o,-..- o co C/) C.), O O

CO (-) 0.. 1 1:-' e Z 8 .??.. o -as (511..% a) O \-:-. (1.> 5-E-,- oo a3c LU co [Z. O -"" 0. o C c .E.=--O-2,c\I E S-.)o)(2 (6)) o ° oc

..5"2 ,.... I> Qi (9 .:T) -c •(9 ál) e C -O 0 ,(9 , -0 (9 -r--- 'O ..... o o 0 Q> Z L. --, 'O 0) ---, fr: 1 .."11.1 E in • - o --- ''s: o -r"--,, Cl o 0) QI "c 1:. a. c o „so_ 61) s.o..... o ci. o ....E ......t) a) eQ., tr eco p zo .,§

I co ,... co

cl- o o o o c° o o - o coes; Q 0 O ED. Is (9 'e Z.' tp C.5 0 O E.1.) Tz' roo e V') .. g))) e

cálljCK 7.04)(0 e...-• O CO C e '.. e à O -13 112 O Nr6 -.. C)

ON-C) OCO SZ C.) O C" Q O) 'O a, () O o L o ....:t ,,.. -, C ci• ,... e .-) -..z O E CS O P.. O3 R -Lu ,-.) ,a) % e e -..i 1... .... et. ch z f.) f.„ o <0 -0 g) co Lego "Z.3 -", o ed '13 o "5

,... cr a) S'QZ co o tr,sE E co Lb o ay o C). ,C '-'3, .0 1,-- . O • C). 23. O ,C) g .è. .C3 WS' .2 b), e ..., C ."-

ct) --g.:':"...-"' "2 O ;:: C O £32 .60 5.".."-e .... cs 01_ 1 --. ,I-- O t72- o o o o o <2 ...(12 o) o a)

0-.,,, c) a, o o o 0,--- o o ,Q. o, (1) x, e .. O O: o > 0 è .,- . :VÉ ji o o o) ,co .0) 4--. o o ---, o -e o )0) o -22 'c -541 O w02..S n o .,... a) 'o E 'o > C o Q a> LU o c

e -.: O)

O adi .,-z. a o ,R, o -o a) n)--ea oS. '2 o - (-) 4 .....2 oCt 2 •-•

ma 1-_. o o .... ,04) 0 'o o o o (Z) Vir -O G 19 cti ,... C . C -... O) m (/)(0 O 0 ,9 " 0 O m -Oh lijo e ,...^ . -O . --. - ct, 00W W,111 I-- 1.. .03 e e) C C -o O Q., a) .::) R o o co2o . -2 2-2:f22%)g o o illo (z RJ (1) "13

C .0 . C) O_ ,..0 'O -t) NI o 'IO P.. e, o E c 2 -o 0,,,- a, 0 ::-.1- zs cç ct no o 0,2. ,.-; -15

0 8.oti•?-2-6) 'e(ii ct- t:..-" 2 37, ii.) ....ti O

o, CY ``' COca CD

12 1-11 5Z' 't20.... 1:3>4) .5,8 tj. .;(2 . reg) ca3 25 (:).."' tile ,O, ci, ,L11 .1 8 .,.,, .....f %) 2 >, ,..m 0.9 o i 1 01-6. 0...,_,

tr. tr o '73 (N/ 'oct' E 8 .-§ o"' ---'.0.-- cn Lri ,i- NO' Q o E

fls. 15

fls. 16

6' as ,,,- o o o -ooF if, (a5 g; ,„9 (`)?, ui 2 413 m <0 . ro .03 cs- o . . E ce CO CL - 0 'O O O) o N o o „, o. o as 2

o ,- -o .2 c 0 -o a)

C -13 0 W Z... -Cr3 E aci c <0 E as 'o < co D (1) < c% 25 W, 8 (7) ..,. g 5' so "o 'as- as 0 r

c o o, ra _c -o tts o c -o C o :0 c o "2 t,5 E cu 8 (1) 1■1 411

a > O ._

0 N -cs o 73.-.) n E o o C° 0 • 0 "E' 3 -R > •o- > ,.. (IJ . ...• (13 11 1. ,- T--) C.) fl) co no as C) .2 N

O 'ES E T...) a fc 'al E '5 o 0 oi a V.N. > 1, .2 ,g

..c, ,a) = - CO •-•

N OC CC3 °c -o 2 0 -o ° to o .:,= E. ci. a 2 as

2 O) CL 0 a3 <0 O ,

N "S.7 (1) 0 a3 O °' CL 0 (O -0 C) a

O. O 'C' 'O co E E 0 o To ca , as cl c O -o as rors °)

o o 6 o , as E c o o o _- 8 0 E E .2' o al g -0 --1 o o 0 0 o

CO c 2 ....mEo 0.) --d . e -- -- CtS 17 -.CO' .-• -0 12 °3

> (;¡ as o

-o o u) o o_ (13 E .(-3 EL 2r., Cll O) (0 4-- -8 03 c... 02 01 7 0 cO 6 o -5 45 o .,,r, 0 C ,-, 0 .0 ons--.on o 2 an. ,_ -00Eã0 0 0 • N o o c, 0. CL a)

N O) O o 2 o 3-3 -E w E tas :5

o...- z

as ¡o- ca E as o a) o o gi o al > c al 17 c CO o O N o 'u a c cu cs, f, o . o .g g.= as

-6 .-, :5 o -C3 '5' a a o) *- -8 o .2 -o 2 cw-too.,-,- 3 o

.0 > 0 ,- OS ..... CO mó O > OS .6-1 Cf c... 03 -- O c ..";) ECI• 0 o''' E to a C, _o° ',5•_ oe`' 8- '0.2 fp, .2 Ta c>

tr. 2. ca o _cs b- 03 'ar

• N É.) 2 e. c ci, 2 0 0 - o a) '2 " .2 cu kl i:' at =

o "o s•• o .c, 3 -4- ,-- a) o e 17 p Cr • • a3 O O o° 'C ..,.,b- aN 4= -C) (0°) co -co (13 O E o

a) -..-§ o - E ,-• o -o

,2 8) ,.,-, . a) .- 0

0 NEie ...0.2 :.ii- .00 0.0 is >0 <OCOX70)- 5. o -5 o o ,_0

CL. TD• (0 ..e (I) l■ u)

O ..0,_ 2 ,,,,,:. -: :::. c,,„ ..,,c,

17 17 C CO to

O E 7 ...... o

C C-T-; aí -0 c 0. 5, 2 2., .

2, To f2 2 as E c -o- o o 0)-0 ? = ao o ‘1,-

U• , _c:, C s-••o as a o . o o ..e.- o Cs .- o, o

a+ o o '''' o ic :o 2 t.„ g {/Dj cD c MI 6 a 0 17 ro C (t1 CL 'EL - tl o

2 o a Kr; _2 = c o •as w

i--; o 0 c/) _o o -o cs, 6 ao Ts o) c N° o- o o 8 o 2 m -8 iz' O 0 '(5 ta -5 _o o °- '5 o 22 o 0 c..) > a (1) nu E to o.. ,.... ti; as

L... as 2..3

6 ....„...°) < VS- 03 2 cu o cei .

N ,,$) -o Kl) o a, -0 .o E IS w. sDo Loco usc os ti 0

Ui T.) C1 -

;7(2" ..... ,... ._ a) _o -o

tú '5 o E .-- a r- < o 6 is3ocic)g-, ---. 03 ,as °-

In' o 2 g 2 =,', 2_, 2 o :,,,,, rac r ) .8 Em . ruc a€ , ,....E

o w o <u co .2 -c 2. • < o' 2 (6 E SI ai

N

sm ..... 6 o .c .ii's

it 0 o o o -o o 0

-50o 0 o c, 12 o - .n o 4D o

as o o co o o < &.> fli E. (.

O .92- :5 E o ;i:o- .as fts 2 ii c'-'f., o- E. o o s„.

cis 2 '5-2-9T3' o. "U •0 ... 3 )... o cr.,,o s c 0 o as > o 3 ui , = , t'

(1) ci_ O .216 ".a. '''' L. 8, 2 ° ça 03 '5T2 P,- o. f I) :(7/ -C g Cl•-• ,2 o .2 t .—

m •> = ol or E 0

C 8 . CO

o ._ Cr -o C

C vi , ... CO OC cp c ° •C ° - 0) *Cs E '£: rts a>

E o , "ai a) ('2I 05 • - L. ,-.. o o --- o aa ai a) > -o as 'D wasass.; 2 N O Os u) O c- *- o o c as o .- 2,. g -o- D

2 2. (c),- 2 "2' l' o -o

6 as o o --E É O ". - D C3 0 fa. o as as o 0 -o o 0 th• cis• 2 E Ws ,s,

o 6

cva o C 0 .- (4 o.

-5 .0 ..5 2 co c c -o

-o o 0 -o i0 , (:)_ C 0) (i) cr) • - O o 7 o al .e E 2 > o o 2 as c o c .,-,t6 -C3 '13' ‘33 'o o p_.) o -c, tu E 2, CD ,

(2) ..C3 ( : ) E O a3 O :: - 0.) O ...'' - (" • Ci- = ci

(r) 0.) ,...., a Ts co __,- ..--. - o CO ,-,'- •-• R ti) Y:) O_ O 0.-0 25 .2_,

4, C (I) (i) = E ,--Ecco otiE_ocb r.'",-).EE0-02t.0

CO coimo

:CO ° 03 c <0) o 0

-C) 4) E o o_ x o 4:... E -o

cr a ai ° g). (>5 02 0 28.= ai 0 82,.=8 2 a 8 2 E '5 E -= (1' 'à' (i) 2

.2, as o as P. o as Ó- 3a

fisA7

São

Pau

lo, 1

9 d

e m

aio

de

2007

.

WNNOMI

i-)

▪

coo) (/) rd •rl

• 1 O Dl

• co W

a; ao 14

P4O cl) (--)

,„"

"rt O tei •

1:3'

3-1 ';" o

om d moo o II O 11,1 trt O O j.i't g.

140 N MZOO

424 0 ,g1 g, w

O P

- '

) (5) 8 h 11'

w ri2 W b“:11 -r1 O to O ttg a:1 O.

'Cl 14 to CA r ei rd

14 '" 4-)

rn oW 0,

pP.41rd pigy pOx 4,

e • ge El ta O■O O O IO 0,4 }.1 oldwo u.0.0

fa co 1:1 • to O gr, SD1 rd ul N alm,1HXO

Publicação: 7 INCLUA os comentários sobre esta publica_c_4.-o fls. 1

Data de Disponibilização: 26/03/2008 Jornal: D.J.SP Tribunal:

DJSP - CADERNO 3 JUDICIAL la INSTÂNCIA CAPITAL. Fazenda Pública Vara: 62 Vara da Fazenda Pública

Publicação: 583.53.2007.116508-5/000000-000 - no ordem 1003/2007 - Procedimento Ordinario (em geral) - VALDETE PINTO DE CAMARGO E OUTROS X FAZENDA PUBLICA ESTADUAL - Fís. 262 - AUTOS No 07.116508-5 (controle 1003) VISTO S. VALDETE PINTO DE CAMARGO e outros vinte e nove co-autores, relacionados na listagem de fls. 02/06, a qual fica fazendo parte integrante desta sentenca, ajuizaram acao em face da FAZENDA PUBLICA DO ESTADO DE SAO PAULO, com fundamento no artigo 129 da Constituicao Estadual, pretendendo o correto pagamento do adicional qUinqUenal. Com

a inicial os documentos de fls. 23/219. Citada (fls. 260), a re apresentou contestacao sustentando que nao ha nenhuma referencia a base de calculo sobre a qual deve incidir o adicional temporal (fls. 247/257) E o relatorio. D E C I D O. Trata-se de acao em que servidores publicos estaduais pleiteiam o percebimento, de forma correta, do adicionai quinquenal de seus vencimentos. Como a materia e unicamente de direito, comporta o feito o deslinde imediato do merito. "Julgar antecipadamente a lide e dever do juiz se presentes as condicoes para tanto, ate porque sendo o juiz destinatario da prova, somente a ele cumpre aferir sobre a necessidade ou nao de sua realizacao" (TFR - 52 Turma, Ag. 51.774-MG, Rel. Min. Geraldo Sobral, j. 27.02.89). Tratando-se de vantagem funcional relacionada com a situacao juridica fundamental, a prescricao atinge apenas as parcelas alcancadas pelo qUinqUenio e nao o direito de acao, motivo peio qual nao se pode falar em prescricao do fundo do direito. Segundo entendimento atual do Colendo Superior Tribunal de Justica, somente prescrevem as prestacoes anteriores ao qUinqUenio (Recurso Especial no 756/SP, relator Ministro Carlos M. Velloso, julgamento em 22.11.89, D.J.U. 05.02.90). O artigo 129 da Constituicao Estadual confere ao servidor o direito a sexta-parte e ao adicional qUinqUenal da totalidade de seus vencimentos. Ao contrario do que se possa sustentar, entende-se por "vencimentos integrais" o padrao mais as vantagens adicionais efetivamente recebidas. A norma constitucional nao subordina o calcula da sexta-parte ou dos qUinqUenios apenas sobre os adicionais incorporados ao patrimonio funcional do servidor, apenas estabelece, de maneira generica, o calculo sobre a totalidade dos vencimentos. Assim, a sexta-parte e o adicional quinquenal sobre vencimentos integrais deve incidir sobre o padrao e mais as vantagens, ainda que nao incorporaveis, pois o texto legal tem conteudo abrangente. A norma constitucional e auto-aplicavel e de eficacia plena. "SERVIDOR PUBLICO - Sexta-parte - Direito estendido a todos os servidores publicos estaduais - Inteligencia do artigo 129 da Constituicao Estadual que diminuiu o prazo de 25 para 20 anos para adquiri-lo - Contagem de tempo anterior a promulgacao da constituicao - Obviedade - Recursos nao providos" (Apelacao Civel no 241.078-1 - Sao Paulo - 8a Camara de Direito Publico - Relator Felipe Ferreira- 8 de maio de 1996 - v.u.). "SERVIDOR PUBLICO -

tp://www.webjur.com.br/VerDiasAdvs2.asp 26/03/2008

CC)

fls. 2

Webjur Informador Jurídico

Sexta-parte - Incidencia sobre todas as parcelas componentes dos vencimentos, o padrao, mais as vantagens adicionais efetivamente recebidas, salvo as eventuais - Uniformizacao de jurisprudencia nesse sentido" (Incidente de Uniformizacao de Jurisprudencia no 193.485-1 -Sao Paulo - Turma Especial - ia Secao Civil - Relator Leite Cintra - 17 de maio de 1996 - v.u.). "DIREITO ADMINISTRATIVO - Funcionaria Publico - QUinqUenio - Aposentados e pensionistas - DER - Verba que deve obrigatoriamente incidir sobre os vencimentos integrais - Artigo 129 da Constituicao do Estado de Sao Paulo, que, nesse particular, revogou o artigo 127 da Lei Bandeirante n° 10261/68 - Decisao cassada - Recalculo ordenado - Recurso voluntario provido" (Apel. Civ. 288.492-5/4, Rel. Des. Xavier de Aquino). "Direito Administrativo - Funcionaria publico - Regime da lei estadual n°500/74 - QUinqUenio - Verba que deve obrigatoriamente incidir sobre os vencimentos integrais - Artigo 129 da Constituicao Paulista - Sentenca Reformada - Recalculo determinado - Recurso provido" (Apelacao Civel no 304.345-5/9, Rel. Des. Soares Lima, 8 de maio de 2003). A demora na edicao da Lei Complementar que institua o regime jurídico unico nao pode prejudicar os requerentes. Com relacao aos juros moratorios, a jurisprudencia dominante e a seguinte: "Esta Corte Superior firmou entendimento segundo o qual nao ha que se falar na incidencia do artigo 406 do Novo Codigo Civil - lei n° 10.406/2002 - em detrimento da norma insculpida no artigo 1°, alinea "f" da lei no 9494/97, com redacao dada pela medida provisoria no 28.180-35/2001, haja vista que ésta, por ser norma especial - para pagamento de verbas remuneratorias devidas a servidores e empregados publicas - deve prevalecer sobre norma geral, conforme regra de hermeneutica preconizada na Lei de Introducao ao Codigo Civil". Neste sentido: AgRg no Resp 762545/RS Min.Gilson Dipp; RESP 733578, Min. Felix Ficher ; AgRg no Resp 712266/RS, Min.Laurita Vaz. Assim, vigente a medida provisoria no 2180/2001, a jurisprudencia do STJ consolidou entendimento de que os juros de mora devem ser fixados no percentual de 6% ano, nas hipoteses em que proposta a acao apos a inovacao legislativa. Por forca disso, em razao do principio da especialidade, deve-se afastar a aplicacao da regra do art. 406 do novo Codigo Civil. Isto posto, JULGO PROCEDENTE o pedido formulado pelos autores, em conformidade com o inciso I do artigo 269 do Codigo de Processo Civil, para o fim especial de determinar que, nos termos do artigo 129 da Constituicao Estadual, • .te •na q.' • - deva incidir sobre as parcelas que compoem os vencimentos dos ex-servidores falecido excluidas as parcelas recebidas de forma ocasional, observando-se -evist-os—na Emenda Conslituclanal---0 19/98 e a prescricao qUinqUenal. Tambem a re devera pagar aos autoresuas pensoes ‘a partir da data do inadimplemento de cada um dos qUinqUenios

pléta s;—logo—apor vigencia da Constituicao Estadual, as diferencas devidas, mes a mes, como acima determinado, com incidencia de correcao monetaria, nos termos da disposicao auto-aplicavel do artigo 116 da Constituicao Estadual, observando-se a prescricao quinquenal, alem de juros moratorios de seis por cento ao ano a contar da citacao. Arcara a re com o pagamento das custas e despesas p • - , c rrigi as •es•e o desembolso, alem de honorarios advocaticios fixados, nos termos do paragrafo 40 do art. 20 do Codigo de Processo Civil, em dez por cento do valor total da condenacao. Como o credito e de natureza alimentar, aplicar-se-a o disposto no paragrafo 3° do artigo 57 da Constituicao Estadual. Para fins de execucao, declaro o credito de natureza alimentar. O apostilamento e devido nos limites do que for atribuído pela decisao judicial, pois nada mais e do que "o ato administrativo unilateral de assentamento, mediante o qual a Administracao anota fatos e atos de interesse do Estado e do particular" (CRETELLA JUNIOR - "Dicionario de Direito Administrativo", Editora Forense, 1978, verbete "apostila"). E meramente declaratorio, nao atributivo do direito (RDA, volumes 35/311 e 49/213), como mencionado no v. acorda() proferido na apelacao civel no 130.863-1. Decorrido o prazo para recursos voluntarios, ao reexame necessario. P. R. I. C. Sao Paulo, 19 de marco de 2008. WANDERLEY SEBASTIAO FERNANDES Juiz de Direito - ADV MOACIR APARECIDO MATHEUS PEREIRA OAB/SP 116800 ADV EVA BALDONEDO RODRIGUEZ OAB/SP 205688

Página original da Imprensa Oficial de São Paulo: Ver a página

PODER JUDICIÁRIA TRIBUNAL DE JUSTIÇA DE SÃO PAULO

ACÓRDÃO

TRIBUNAL DE JUSTIÇA DE SÃO PAULO ACÓRDÃO/DECISÃO MONOCRÁTICA

REGISTRADO(A) SOB N°

uollawbomeggoll111111I111 Vistos, relatados e discutidos estes autos de

Apelação / Reexame Necessário n° 9092001-

70.2008.8.26.0000, da Comarca de São Paulo, em que

são apelantes FAZENDA DO ESTADO DE SÃO PAULO e JUIZO

EX-OFFICIO sendo apelados VALDETE PINTO CAMARGO,

ANTONIO PAULINO DE OLIVEIRA, MIRA HIROTA, BRIGIDA

FERNANDES GONÇALVES, CLAUDIA OLIVEIRA ROCHA LEITE

CAPANHOLA, DELCY DE SOUZA E SILVA CESAR, EIDE DE

OLIVEIRA FERREIRA, ELAINE FERREIRA DOS SANTOS,

ELIZABETH VICARI LEITE, IESMIN ABRAHAO FIORAVANTI,

IRAY FURTADO DE ARAUJO, JANDIRA TEIXEIRA DE LIMA

BRASILIO, JANETE ROSA MUNHOZ EBERLE, JESUINO

DOMINGUES DA SILVA, LENICE TRAJANO SANTOS, LILIANA

TEREZA FATIMA FIÚZA, LIVIA FRANCISCA DOS SANTOS,

LUCIA HELENA FERRAZ, MARCIA MOURA JACOB MOREIRA,

MARIA IZABEL PIERONI SILVA, MARIA JOSE SOARES, MARIA

JOSE DA SILVA, MARYSE APARECIDA JUDICA, NADIA REIS

GARCIA DOS SANTOS, NEUSA DE OLIVEIRA RODRIGUES,

ROBERTO SERGIO ANDRADE, MARLENE ANDRADE E SILVA,

ROSELI GODOI, SORAIA ISSA e VANDA IMACULADA OLIVEIRA

VILLA.

ACORDAM, em 7' Câmara de Direito Público do

Tribunal de Justiça de São Paulo, proferir a seguinte

decisão: "NEGARAM PROVIMENTO AOS RECURSOS. V. U.", de

conformidade com o voto do(a) Relator(a), que integra

este acórdão.

fls. 2

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DE SÃO PAULO

O julgamento teve a participação dos

Desembargadores GUERRIERI REZENDE (Presidente) e

MAGALHÃES COELHO.

São Paulo, 21 de março de 2011.

CONSTANÇA GONZAGA RELATORA

fls. 3

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

r CÂMARA DE DIREITO PÚBLICO

Apelação: 994.08.088446-1 Apelante: Fazenda do Estado de São Paulo Apelado: Valdete Pinto Camargo e outros Comarca: São Paulo

Voto n° 14205

SERVIDORES PÚBLICOS ESTADUAIS ATIVOS E INATIVOS —BASE DE CÁLCULO PARA INCIDÊNCIA DO QUINQUÊNIO —PROCEDÊNCIA DECRETADA NO JUÍZO 'A QUO' — CÁLCULO QUE DEVE COMPREENDER O PADRÃO E AS DEMAIS GRATIFICAÇÕES. EXCETUADAS AS EVENTUAIS, TRANSITÓRIAS, AS DE CARÁTER ASSISTENCIAL OU ISOLADOS — APLICAÇÃO DO INCIDENTE DE UNIFORMIZAÇÃO DE JURISPRUDÊNCIA N° 193.485-116 — NÃO FAZ SENTIDO A DIFERENCIAÇÃO DE VERBAS INCORPORADAS E INCORPORÁVEIS, QUANDO A INCIDÊNCIA DEVE OCORRER SOBRE OS 'VENCIMENTOS INTEGRAIS" — POSICIONAMENTO ADOTADO PELA TURMA ESPECIAL DA SEÇÃO DE DIREITO PÚBLICO (APEL 766.345-519). QUE NAO PROCEDE A QUALQUER DIFERENCIAÇÃO - SENTENÇA MANTIDA —RECURSOS OFICIAL E VOLUNTÁRIO DA FAZENDA DO ESTADO NÃO PROVIDO.

•

Ação de rito ordinário movida por servidores

públicos estaduais ATIVOS E INATIVOS em face da Fazenda do Estado,

com objetivo de incidência do quinquênio sobre as vantagens pecuniárias

integrais, exceto as eventuais, bem como seu apostilamento. Pleiteiam ainda

o pagamento das diferenças atualizadas, observada a prescrição quinquenal.

A sentença, cujo relatório se adota, julgou a ação

procedente, por entender adequada a aplicação do art. 129, da Constituição

Apelação n° 994.08.088446-1 Voto n° 14205 tis. 1/12

, fls. 4

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

7* CÂMARA DE DIREITO PÚBLICO

Bandeirante, incidindo o benefício sobre o vencimento padrão mais das

gratificações e diferenças pagas a titulo diverso de caráter não eventual.

Observando o contido na Emenda Constitucional 19/98.

Irresignada, apela a Fazenda do Estado, com pedido

de reforma da r. sentença. Diz que a Constituição Estadual em momento

algum fez menção que o quinquênio deveria ter como base de cálculo os

vencimentos integrais, afora isto, consta como proibido a acumulação de

vantagens, no que se denominou "efeito cascata" ou "repique". Quanto á

verba honorária reputa exagerada a fixação em 10% sobre o valor da

condenação.

Há contrarrazões e recurso de ofício.

Em breve resumo, é o relatório.

Inconsistentes os recursos.

Prevê o artigo 129 da Constituição Bandeirante que,

"ao sercidor pállico estadual é assegurado o pervzlimnto do adicional por tenpo de serziffl

oonc edido no mínim) por qüinqüênig e zdada a sua linitaçac- 4 km com) a 1/6 (sexta-

paro da vencimentos integrais, agida aos 20 (tinte) anos de Oito ecera'ci4

que se incorporarão aos wrximmtos para toda os jeitos, obserzado o disposto no artigo

115, XVI, desta Constituição"

De fato, a incidência do quinquênio deve se dar sob a

base de cálculo consistente nos "VENCIMENTOS INTEGRAIS".

Na verdade, a polêmica está adstrita à definição do

termo "vencimentos integrais" e, para elucidação deste conceito, relevante

transcrever trecho de acórdão proferido pelo eminente Desembargador

MOACIR PERES, segundo o qual:

Apelação n° 994.08.088446-1 Voto n° 14205 fls. 2/12

fls. 5

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

r CÂMARA DE DIREITO PÚBLICO

"Não obstante os louváveis esforços despendidos no

sentido de demonstrar diferença entre adotar-se o termo "vencimento", no

singular, ou "vencimentos", no plural, entende-se que tal não se justifica, ante

a nova ordem constitucional Como bem anotado pela Professora Maria Sylvia

Zanella Di Pietro, "a Constituição de 1988, seguindo a tradição das

Constituições anteriores, fala ora em remuneração, ora em vencimentos para

referir-se à remuneração paga aos servidores públicos pelas entidades da

Administração Pública direta ou indireta. Por vezes, o mesmo dispositivo usa

os dois vocábulos, a exemplo do que ocorre no artigo 37, incisos XIII e XV.

A legislação infraconstitucional incumbe-se de dar o conceito legal" (Direito

Administrativo, 18 a ed., São Paulo: atlas, 2005, p. 458). No caso em exame, o

conceito de vencimentos acha-se definido no artigo 60, da Lei Complementar

n° 180/78, ou seja: "retribuição paga mensalmente ao funcionário pelo efetivo

exercício do cargo, correspondente ao valor do padrão fixado em lei", sendo o

padrão o "conjunto da referencia numérica e grau" (art. 5°, inc. VIII). Desta

forma, os adicionais em questão incidem sobre o salário base acrescido das

demais parcelas incorporadas, que em conjunto formam os vencimentos,

excluídas, tão-somente, as gratificações e adicionais de função, de natureza

transitória. Saliente-se que, não havendo alteração no ordenamento jurídico

quanto à definição do termo "vencimentos", impossível admitir-se a desejada

mudança da forma de cálculo do adicional por tempo de serviço e da sexta-

parte. Entende-se por eventuais as parcelas que são circunstanciais, que

deixam de ser pagas assim que cessadas as razões de sua concessão. Releva

notar também que algumas gratificações não chegam a integrar os

vencimentos dos servidores, seja porque cessadas as razões de sua concessão,

ou por não alcançado o tempo para sua incorporação. Assim as vantagens não

Apelação n° 994.08.088446-1 Voto n° 14205 fls. 3/12

fls. 6

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

7° CÂMARA DE DIREITO PÚBLICO

incorporadas não podem servir de base para o cálculo do qüinqüênio. No caso

dos autos existe uma peculiaridade que deve ser considerada — a autora

Oraide de Jesus C Campos é aposentada. As vantagens que integram os

proventos da autora inativa necessariamente estavam incorporadas aos

vencimentos que ela recebia quando se inativou, razão pela qual o adicional

deve incidir sobre todas estas gratificações que compõem os vencimentos,

visto que são benefícios permanentes, incorporados, destarte, ao patrimônio

funcional dos autores." (Apel. N°523.092-5/0-00).

O Supremo Tribunal Federal em voto proferido pelo

ilustre Ministro CARLOS VELLOSO, discutindo exatamente a matéria em

foco neste recurso, afastou a ocorrência de cálculo em cascata, que é o que se

pretende com a alegada aplicação' do art. 37, XIV, da Constituição Federal

(Emenda Constitucional 19/98).

Veja-se: "Tem-se, no caso interpretação da

Constituição local, art. 129, que o Tribunal de Justiça do Estado-Membro faz

de forma soberana. E ficou claro que não se tem, no caso, o cálculo em

cascata ou "o repique", senão que o adicional é calculado sobre os

vencimentos integrais, que é coisa diversa." (AgRg no AI n° 510364-1, DJ.

23/08/2005).

O que se deve distinguir é que os vencimentos

integrais dos servidores públicos aposentados são todos aqueles

necessariamente incorporados e dos servidores públicos em atividades os

incorporados e as gratificações recebidas, porém, excetuando "OS

EVENTUAIS".

Há entendimento firmado por este Tribunal no

Incidente de Uniformização de Jurisprudência 193.485.1/6, que se mostra

Apelação n° 994.08.088446-1 Voto n° 14205 fls. 4/12

Apelação n° 994.08.088446-1 Voto n° 14205 fls. 5/12

fls. 7

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

78 CÂMARA DE DIREITO PÚBLICO

mais coerente com o estatuído na Constituição Estadual, a saber "A corriam os

juízes da Timor Especial da Primára Se03 Ciul do Triburnl de Justiça do Estado de

São Paulo monbecer a ecistbria da dizergencia, %crido o Des. Flázio Pinte por "cotação urím' zupo- der afirnutiumente à tese A sexta parte deve incidir

sobre todas as palreias componentes dos vencimentos, entendendo-se

por vencimentos integrais o padrão mais as vantagens adicionais

efetivamente recebidas, salvo as eventuais".

De fato, não há como incidir o quinquénio sobre os

pagamentos eventuais, pois estes não compõem os VENCIMENTOS

INTEGRAIS, já que remuneram uma circunstância ocasional. É exemplo

desta remuneração eventual, as diárias, ajudas de custo de cunho

indenizatórios, horas-extras, ou seja, remuneração decorrente de

acontecimentos extraordinários.

Conclui o magistério de DIÓGENES GASPARINI

que os "mas tem sentido lato e corresponde à retribuição peatrüria a que tem

direito o senidor pelo efetizo &exício do carga acrescida pelas tanta-wrw pecuniárias

(adicionis e gratificaçoes) que ffles sio incidentes" ("Direito Administrativo", 32

edição, Editora Saraiva, 1993, p. 133).

Apercebe-se que as parcelas que não podem servir de

base de cálculo para incidência da sexta-parte são aquelas de caráter

assistencial ou pagamentos isolados, tais como auxílio-alimentação, auxilio-

transporte e auxílio-funeral, pois, são transitórias e eventuais (v. Apelações n%

52.035-5/3-00 e 243360-1/9-00).

Relevante transcrever trecho de acórdão proferido

pelo insigne Desembargador CEZAR PELUSO, segundo o qual: "a

Constituiçáo' do Estado não falsou nunca nem fala em paradas incorporadas, senão em

fls. 8

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

7' CÂMARA DE DIREITO PÚBLICO

wthrentos integrais, ado único conteádo sernintio4 na técnica legiskttiza, expressa - soim

já se 'riu - a idéia de totalidade daquilo qu4 ern pert'inia, a A dninistração orttraprest rima/noite ao ~rio ai ao senidor, pelo erenkio do algo ai da funA ainda

guardo algunu de suas urbas seja cferrera por natureza. Mio se trata de conxito o:c1 cuja

oljetizaçâO nonnztiza reclamtsse ajuda nxessána da lei, a qual não pada portant4 atribuir-Um menor extensão lógioajtaldiat, até porqu4 se pudesse: estaria autorizada a

desfigurá-lo estaziando a gerrrosa cora ião constitucional da sexta-parte exposta ao risco

de se transformzr emporpig trio dos zerrimentas ~tis, mis de uminsignifiante porlaço

deles (..) Mas, ao dizer que ?lio' se incorporará aos zerxinentos ou salários para nenhurn

(eito não diz que ruo' integrará, enquanto for pagz, a totalidade dos estipendia, para jeito

de cálculo de lanugens que a Gitstituição detemina seja realizado sobre os zenoirrentos

integrais, co► pnzniclas todas as pandas, definitizas e transitc'rias. A questao' portant4 de inxbrporar fazer perrrarentO, mas de integnzr (fazer arrputáze0.

Enquanto sela pi 1 a gratifiazclio" corrrae os zerrinrntos sobre os quais há de ser cakulada e pagt a sexta pane.." (v. voto proferido no julgamento dos Embargos Infringentes n°209389.1/3-01).

Frisa-se ainda que a tentativa de suplantar a

interpretação adotada no Incidente de Uniformização de Jurisprudência n°

193.485.1/6, que de forma clara e correta considera como vencimentos

integrais as gratificações ou adicionais efetivamente recebidos, ainda que não

incorporados, não deve ser aceita, nem mesmo para os fins de confundi-las

com as vantagens eventuais, que muito bem se distinguem. Nem há que se

falar, como fez a r. sentença, na aplicação do art. 37, XIV, da a, com a

redação dada pela EC 19/98.

Apelação n° 994.08.088446-1 Voto n° 14205 fls. 6/12

eur

fls. 9

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

P CÂMARA DE DIREITO PÚBLICO

Querer sobrelevar as vantagens incorporáveis como

sendo eventuais, ou suprimindo-as do contexto dos vencimentos integrais não

faz o menor sentido, mormente quando posição uniformizadora já definiu

fragorosamente que o benefício incidirá sobre as vantagens adicionais

efetivamente recebidas, não tecendo qualquer distinção entre verbas

incorporadas e incorporáveis, o que seria um tanto quanto contraditório, uma

vez que o texto da Constituição Bandeirante deixou estampado que deveria a

sexta-parte incidir sobre os "vencimentos integrais".

Nota-se que eliminar dos "vencimentos integrais" as

verbas incorporáveis ou não-incorporadas, além das já suprimidas verbas

eventuais, é o mesmo que dizer que o quinquênio NÃO incidirá sobre os

"vencimentos integrais".

Como bem apontou em voto vencido do eminente

Desembargador Barreto Fonseca, "Não faz distinção a Constituição Paulista

entre as várias vantagens incorporadas ou incorporáveis perceptíveis pelos

servidores, enquanto que é certo que todas integram os vencimentos em que

foram consideradas (no artigo 129 da Constituição Paulista, em face do § 2°

do artigo 138 dessa Constituição Paulista" (Apel. n° 990.10.247193-4)

Percebem-se pelos julgamentos de inúmeros

Embargos Infringentes a seguir citados, que a tentativa de excluir do termo

"VENQMENTOS INTEGRAIS" os adicionais e gratificações incorporáveis

é tese amplamente vencida, e que não encontrou eco nem mesmo na

Assunção de Competência na Apelação Cível n° 766.345-5/9, de relatoria da

Desembargadora Teresa Ramos Marques, julgada em outubro de 2009,

reputando relevantes algumas transcrições:

Apelação n° 994.08.088446-1 Voto n° 14205 fls. 7/12

fls. 10

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

7* CÂMARA DE DIREITO PÚBLICO

"Tais 'gratificações' não são acréscimos pecuniários ou

vantagens autônomas, unia vez que se tratam de genuíno 'reajuste',

integrando-se, portanto, ao padrão dos preventos".

"Também indiscutível que se calcula sobre

vencimentos integrais e não apenas sobre as vantagens incorporadas".

"Todavia, julgo que deve compor a base de cálculo do

qüinqüênio, juntamente com o padrão, as chamadas `gratificações' que,

concedidas em lugar de reajustes, acabam revelando que tem exatamente a sua

natureza jurídica, pois são permanentes e de ordem geral, fazendo com que a

jurisprudência as considere extensíveis aos inativos".

"A gratificação concedida para substituir um reajuste

perde a natureza de vantagem autônoma e, costumeiramente, acaba sendo

absorvida no padrão por legislação posterior".

Como visto, acreditando conveniente prevenir ou

compor divergência entre Camaras ou Turma do Tribunal, aprouveram os

integrantes da Turma Especial da Seção de Direito Público do Tribunal de

Justiça acolitar a tese expendida pelos servidores, quanto á incidência da Sexta-

Pane sobre os vencimentos integrais, excetuando-se apenas as verbas

eventuais, não havendo motivo minimamente razoável para proceder alguma

divergência, mormente na diferenciação entre verbas incorporadas e

incorporáveis.

Veja-se o que consta de alguns recentíssimos

Embargos Infringentes julgados por diversas Camaras de Direito Público

deste E. Tribunal de Justiça:

Embargos Infringentes n° 994.09.234093-2/50000,

relatado pelo eminente Desembargador Danilo Panizza, julgado em

Apelação n° 994.08.088446-1 Voto n° 14205 fls. 8/12

fls. 11

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

r CÂMARA DE DIREITO PÚBLICO

09/11/ 10, 1 a Câmara de Direito Público: "No caso presente, verifica-se que

os autores estão auferindo incorretamente o beneficio da sexta-parte, uma vez

que não está sendo calculada sobre todas as parcelas que compõem os

vencimentos/proventos, situação que deve ser repelida, sob pena de

enriquecimento sem causa da Administração".

Embargos Infringentes n° 994.06.104008-8/50003,

relatado pelo eminente Desembargador Leonel Costa, julgado em 07/12/10,

3a Gmara de Direito Público: "SERVIDORES PÚBLICOS ESTADUAIS -

Qüinqüênio e Sexta-parte - Incidência sobre os vencimentos e gratificações

efetivamente recebidas, inclusive gratificações genéricas (exemplificativamente

mencionadas no Enunciado 7 predominante do Direito Público do TJSP),

com exceção das vantagens eventuais (salário-famffia, auxílio-funeral, etc),

conforme entendimento firmado no Incidente de Uniformização de

Jurisprudência 193.485.1/6-03 - O artigo 129 da Constituição Estadual

assegura o percebimento da sexta-parte calculada sobre vencimentos e

vantagens pecuniárias que o integram de forma automática e permanente -

Inexistência, por ora, de súmula vinculaste - Prescrição qüinqüenal respeitada

- Recurso da Fazenda não provido".

Embargos Infringentes n° 990.10.071620-4/50000,

relatado pelo eminente Desembargador Marrey Uit, julgado em 07/12/10, 3a

amara de Direito Público: "A base de cálculo do beneficio pleiteado na

inicial, portanto, são os vencimentos integrais, assim considerados o salário-

base e as demais vantagens percebidas pelos autores e constantes de seus

demonstrativos de pagamento, salvo as eventuais".

Embargos Infringentes no 994.09.267990-3/50002,

relatada pela eminente Desembargadora Teresa Ramos Marques, julgado em

Apelação n° 994.08.088446-1 Voto n° 14205 fls. 9/12

fls. 10/12

Apelação n° 994.08.088446-1 Voto n° 14205

fls. 12

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

7* CÂMARA DE DIREITO PÚBLICO

08/11/10, 10a Camara de Direito Público: "Assim, incorporadas ou não, as

vantagens percebidas pelo servidor formam seus vencimentos integrais e

devem ser consideradas na sexta-parte, pois o comando constitucional

independe do que constar na legislação inferior que instituiu a vantagem ou o

adicional".

Embargos Infringentes n° 990.10.208912-6, relatado

pelo eminente Desembargador Sorteado Torres de Carvalho (vencido em

parte), julgado em 22/11/10, 10a Câmara de Direito Público: "A incorporação

far-se-á no modo e nos limites descritos na lei; mas não pode o intérprete,

negando o comando constitucional de incidência da sexta pane (CE, art. 129)

sobre os 'vencimentos integrais', indicar quais verbas entram ou não nesse

cálculo. A exclusão de determinadas verbas indica que a base de cálculo já não

é os 'vencimentos integrais'. Nesse sentido a posição que vai se impondo

neste Tribunal; substituiu-se a idéia de 'incorporação' pela idéia de 'eventuais'

e 'não eventuais': a sexta parte incide sobre todas as verbas não-eventuais. (..)

(iii) 'incorporação' é qualidade que depende da lei e da vontade do legislador; é

conceito mal definido na lei e na jurisprudência, a própria doutrina hesita

sobre suas características básicas. Não se aplica ao caso da sexta parte por que

a lei não pode sobrepor-se à Constituição do Estado; se esta manda pagar

sobre os vencimentos integrais, não faz sentido dividir as verbas em

incorporadas e não-incorporadas".

Embargos Infringentes n° 994.08.084285-9/50003,

relatado pelo eminente Desembargador Ivan Sartori, em 10/11/10, 131

Gamara de Direito Público: "Administrativo - Embargos infringentes -

Servidores públicos estaduais - Pretensão ao cálculo de adicionais temporais

Apelação n° 994.08.088446-1 Voto n° 14205 fls. 1 1/1 2

fls. 13

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

r CÂMARA DE DIREITO PÚBLICO

(quinquénios) sobre a integralidade dos vencimentos - Pleito lídimo -

Assunção de Competência desta Seção de Direito Público nesse sentir -

Procedência mantida - Embargos rejeitados".

Embargos Infringentes n° 994.09.379662-0/50000,

relatado pela eminente Desembargadora Luciana Bresciani, julgado em

17/11/2010, 131 Camara de Direito Público: "Não se pode deixar de

reconhecer que falta qualquer razoabilidade à postura do Estado na adoção de

política remuneratória que subverte os institutos, conferindo através de

gratificações aumento disfarçado de vencimentos, referindo como transitórias

as programadas para perdurar no tempo. Por coerência, forçoso reconhecer

que além do chamado "salário base" outras tantas verbas integram os

vencimentos de maneira habitual, não representando recompensa ou prémio,

mas retrthuição dos serviços comumente prestados pelo servidor, ostentado,

pois, caráter permanente, verdadeiro aumento disfarçado de vencimentos".

Embargos Infringentes n° 994.08.185872-1/50001,

relatado pelo eminente Desembargador Peiretti de Godoy, julgado em

01/12/10, 13a Camara de Direito Público: "tem-se que o adicional por tempo

de serviço deve incidir sobre todas as gratificações e vantagens pecuniárias

constantes dos demonstrativos de pagamento, incorporadas ou não, salvo as

verbas eventuais".

Desta forma, melhor será propender para o

entendimento que admite a incidência do quinquénio sobre os vencimentos

integrais, ressalvadas apenas as verbas eventuais, não se enveredando para

nenhuma outra exclusão dos "vencimentos integrais", que deve ser levado

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

r CÂMARA DE DIREITO PÚBLICO

em consideração para os fins de afastar entendimento que pretende

diferenciar verbas incorporadas das incorporáveis.

Como o pedido formulado na inicial exclui as