Embed Size (px)

Citation preview

Prospectiva e Planeamento, Nº 10−2004

Departamento de Prospectiva e Planeamento

SISTEMA BANCÁRIO: EVOLUÇÃO RECENTE E SEU PAPEL NO AJUSTAMENTO DA ECONOMIA PORTUGUESA1

Lagoa, Sérgio ISCTE e Dinâmia

Leão, Emanuel

ISCTE e Dinâmia

Santos, João

Ministério das Finanças e ISCTE

1. INTRODUÇÃO

Numa fase de abrandamento da actividade económica ou de crescimento negativo da economia, a atitude dos bancos no que diz respeito à concessão de crédito é especialmente importante.

Pode acontecer que os bancos, ao decidirem adoptar uma política de crédito mais restritiva (o que racionalmente se justifica num cenário de deterioração das condições económicas e de consequente aumento da probabilidade de incumprimento por parte das empresas e famílias), acabem por provocar situações de debilidade financeira que impossibilitem muitas empresas de cumprir pontualmente as suas obrigações para com os credores, contribuindo assim para agravar a situação económica do país. Se, pelo contrário, perante as dificuldades das empresas, os bancos flexibilizarem as condições de concessão de crédito, ou renegociarem créditos anteriormente concedidos, tal contribuirá para que as empresas possam ultrapassar períodos conjunturalmente menos favoráveis e para que não sejam forçadas a fazer despedimentos e a realizar cortes tão drásticos no investimento.

1 Agradecemos os comentários e sugestões de Félix Ribeiro, Carlos Figueiredo, Ana Cristina Leal e dos participantes no workshop “Crédito Bancário”, realizado no DPP, em 4 de Julho de 2004. As opiniões expressas neste artigo são dos autores e não reflectem necessariamente as visões das instituições a que pertencem.

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 2

No caso de Portugal, a atitude dos bancos na concessão de crédito é particularmente relevante porque o crédito bancário é a segunda fonte de financiamento mais importante para as empresas industriais e de serviços, correspondendo a mais de um quarto do total do financiamento destas empresas (ver Gráfico 1). Além disso, o crédito bancário é um factor da maior relevância para a aquisição de habitação.

Apesar de o Banco Central Europeu (BCE) não ter subido as suas taxas directoras uma única vez desde Outubro de 2000, o crescimento do crédito bancário a sociedades não financeiras e a particulares registou um abrandamento significativo em 2001, 2002 e 2003. O objectivo das secções 2 a 7 do presente estudo é procurar determinar se este abrandamento na concessão de crédito bancário está a ser determinado por factores do lado da procura de crédito, por factores do lado da oferta de crédito, ou por ambos. Se o referido abrandamento estiver a ser determinado por factores do lado da procura de crédito, então deverá ser possível encontrar razões para esse abrandamento na procura: por exemplo, um menor optimismo dos agentes económicos em relação aos seus rendimentos futuros. Se os factores do lado da oferta estiverem a desempenhar um papel importante, então deverá ser possível encontrar indicações dessa atitude restritiva por parte dos bancos: por exemplo, maior taxa de rejeição de pedidos de crédito ou cobrança de prémios de risco mais elevados.

Gráfico 1

ESTRUTURA DE FINANCIAMENTO DAS EMPRESAS INDUSTRIAIS E DE SERVIÇOS

Fonte: Inquéritos de Conjuntura ao Investimento, INE.

Se se verificar que os bancos estão a adoptar políticas de concessão de crédito mais restritivas (como veremos que de facto estão), então será importante tentar perceber se tal se deve a algum problema grave no sistema bancário ou se é apenas uma reacção natural

60,7

0,8 1,94,7 6,9

0,7 2,67,5 6,9

25,0

52,9

29,4

010203040506070

Aut

ofin

anci

amen

to

Cré

dito

ban

cário

Acç

ões

eO

brig

açõe

s

Em

pr. E

stad

o

C.E

.

Out

ros

(%) 1999

2000

2001

2002

2003

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 3

face ao agravar das perspectivas para a economia portuguesa. Sublinhe-se que, na medida em que o crédito bancário tem desempenhado um papel fundamental no financiamento do consumo e do investimento, uma eventual fragilidade no sistema bancário poderia ter implicações sérias para a economia portuguesa. Assim, o objectivo das secções 8 a 12 deste artigo é estudar o sistema bancário nas suas várias dimensões, procurando detectar fraquezas e medir a gravidade das mesmas. Em particular, analisaremos a evolução do crédito mal parado e do preço da habitação (colateral importante no caso do crédito bancário), procuraremos medir o impacto da evolução nas cotações bolsistas sobre os resultados dos bancos, e estudaremos como é que, neste contexto, tem evoluído a solvabilidade do sistema bancário nacional.

A estrutura do artigo é a seguinte. Na secção 2, é feita uma caracterização do abrandamento na concessão de crédito bancário ocorrido nos últimos anos. Na secção 3, procuramos apurar se a evolução das taxas de juro activas dos bancos justificam esse abrandamento. Na secção 4, analisamos a evolução de outras determinantes da procura de crédito (tendência de aceleração ou desaceleração da actividade económica real; indicador de sentimento económico; nível de endividamento do sector privado não financeiro). Na secção 5, procedemos a uma análise dos inquéritos de conjuntura ao investimento do INE com o objectivo de determinar se as empresas consideram que a obtenção de crédito junto dos bancos se tem tornado mais difícil. Na secção 6, faz-se um estudo dos spreads de taxa de juro com o fim de tentar encontrar indícios de um eventual aumento nos prémios de risco cobrados pelos bancos. Na secção 7, analisa-se o inquérito aos bancos feito pelo Eurosistema, igualmente com o intuito de descobrir até que ponto a atitude dos bancos na concessão de crédito se tornou mais restritiva. Na secção 8, investigamos a evolução do crédito mal parado. Na secção 9, estudamos a evolução do preço da habitação. Na secção 10, procuramos dissecar o impacto da evolução das cotações bolsistas nos últimos anos sobre os resultados dos bancos. Na secção 11, examinamos a evolução da solvabilidade do sistema bancário português nos últimos anos. A secção 12 pretende detectar eventuais efeitos de ampliação dos problemas existentes por via de um agravamento das notações de rating dos principais grupos bancários portugueses. Finalmente, na secção 13, faz-se uma síntese do artigo.

2. ANÁLISE DA EVOLUÇÃO DO CRÉDITO BANCÁRIO

O período 1995 a 2003 foi assinalado por um forte crescimento nominal do crédito (incluindo operações de desconto e crédito titularizado) concedido quer às sociedades não financeiras quer aos particulares (ver Quadro 1).

Contudo, este crescimento não foi uniforme ao longo do período em análise. Com efeito, no caso do crédito às sociedades não financeiras ter-se-á verificado uma forte aceleração no crescimento do crédito nos anos de 1997 a 2000, constatando-se uma clara desaceleração a partir de 2001. Já o crédito a particulares apresenta uma evolução menos volátil, sendo contudo de registar a quebra da respectiva taxa de crescimento, sobretudo a partir de 2000 (ver Quadro 1).

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 4

Quadro 1

TAXA DE CRESCIMENTO DO CRÉDITO AO SECTOR NÃO FINANCEIRO (EXCEPTO ADMINISTRAÇÕES PÚBLICAS)

Sociedades Não Financeiras Particulares

(1) (2) (1) (2)

1995 6,8% 6,8% 25,9% 25,9%

1996 6,4% 6,4% 25,0% 25,0%

1997 20,7% 20,7% 26,0% 26,1%

1998 22,8% 22,8% 31,4% 32,1%

1999 24,1% 24,2% 27,5% 29,1%

2000 25,1% 25,1% 21,2% 21,1%

2001 13,3% 13,3% 10,4% 11,9%

2002 7,8% 7,9% 9,6% 12,0%

2003 5,1% 5,1% 1,5% 10,6%

Notas: (1) Inclui operações de desconto, exclui crédito titularizado; (2) Inclui operações de desconto e crédito titularizado. Fonte: Cálculos dos autores com base em dados do Banco de Portugal.

A análise de dados trimestrais revela que o abrandamento do crescimento no crédito a particulares ocorre a partir do segundo semestre de 1999, enquanto que no caso do crédito a sociedades não financeiras isso só acontece a partir do segundo semestre de 2000 (ver Gráfico 2).

Gráfico 2

CRÉDITO A PARTICULARES E A SOC. NÃO FINANC.– INCLUINDO CRÉDITO TITULARIZADO (T.V.H.)

Fonte: Cálculos dos autores com base em dados do Banco de Portugal.

05

101520

25303540

1995

Mar

1996

Mar

1997

Mar

1998

Mar

1999

Mar

2000

Mar

2001

Mar

2002

Mar

2003

Mar

2004

Mar

(%) Crédito total a

particulares

Crédito total a soc nãof inanceiras

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 5

Em qualquer caso registe-se que, no período 1995-2003, as taxas de crescimento do crédito às sociedades não financeiras e a particulares excederam quase sempre a taxa de crescimento do Produto Interno Bruto a preços correntes, sendo a única excepção o ano de 1996 e, ainda assim, apenas no que diz respeito ao crédito às sociedades não financeiras. Consequentemente, verificou-se um claro aumento do crédito ao sector privado não financeiro quando aferido em percentagem do PIB a preços correntes. Com efeito, no período de 1995 a 2003, o crédito às sociedades não financeiras em percentagem do PIB passou de 35,7% para 69,7%, o que corresponde a um aumento de 34 p.p., enquanto que o peso do crédito aos particulares quase triplicou, na medida em que aumentou de 26,7% para 74,6% do PIB, o que corresponde a um aumento de 47.9 p.p. (ver Quadro 2). Como curiosidade, assinale-se que em 2002 o montante do crédito a particulares excedeu, pela primeira vez, o montante do crédito às sociedades não financeiras.

Quadro 2

CRÉDITO AO SECTOR NÃO FINANCEIRO (EXCEPTO ADMINISTRAÇÕES PÚBLICAS) EM PERCENTAGEM DO PIB P.M. A PREÇOS CORRENTES

Particulares

Sociedades Não Financeiras Total Habitação

1995 35,7% 26,7% 18,6%

1996 35,6% 31,2% 21,9%

1997 39,9% 36,5% 25,9%

1998 45,1% 44,4% 32,1%

1999 52,4% 53,6% 39,0%

2000 61,2% 60,7% 43,9%

2001 65,3% 63,9% 47,5%

2002 67,0% 68,1% 52,4%

2003 69,7% 74,6% 58,9%

Fonte: Cálculos dos autores com base em dados do Banco de Portugal e do INE.

No que diz respeito ao crédito a particulares, destaque-se ainda o forte contributo do crédito à habitação que, em percentagem do PIB, registou um aumento de 18,6% para 58,9%. Conforme se pode verificar no Gráfico 3, no período em análise assistiu-se a um aumento gradual do peso do crédito à habitação no total do crédito a particulares, sendo de registar que no final de 2003 o crédito à habitação representava quase 80% do crédito total a particulares.

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 6

Gráfico 3

CRÉDITO À HABITAÇÃO EM PERCENTAGEM DO CRÉDITO TOTAL A PARTICULARES

Fonte: Banco de Portugal.

Analisando a evolução dos empréstimos a particulares por finalidade (ver Gráfico 4), verificamos que, enquanto que nos anos de 1999 e 2000 a desaceleração do crédito a particulares se deveu principalmente à evolução do crédito à habitação, nos anos subsequentes verificou-se uma quebra bastante acentuada da taxa de crescimento do crédito a particulares com outras finalidades.

Gráfico 4

EMPRÉSTIMOS A PARTICULARES POR FINALIDADE (INCLUINDO CRÉDITOS TITULARIZADOS)

Fonte: Cálculos dos autores com base em dados do Banco de Portugal.

79,0%

76,9%

74,3%

72,3%72,8%70,9%

70,2%69,6%

72,3%

68%

70%

72%

74%

76%

78%

80%

1995 1996 1997 1998 1999 2000 2001 2002 2003

-5%0%5%

10%15%20%25%30%35%

1995

1996

1997

1998

1999

2000

2001

2002

2003

TotalHabitaçãoOutros

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 7

3. EVOLUÇÃO DAS TAXAS DE JURO ACTIVAS DOS BANCOS

Entre Abril de 1999 e Outubro de 2000, as taxas de referência do Banco Central Europeu foram aumentando de forma gradual, tendo a taxa das operações principais de refinanciamento (taxa refi) passado de 2,5% para 4,75%. Este valor manteve-se até Maio de 2001. No entanto, com início em Maio de 2001, assistimos a uma descida gradual das taxas que colocou a refi no seu valor actual de 2,0% (ver Quadro 3).

Quadro 3

EVOLUÇÃO DA PRINCIPAL TAXA DE REFINANCIAMENTO DO BCE

Com efeito a partir de Taxa Refi Com efeito a partir de Taxa Refi

1 Janeiro 3,00 11 Maio 4,50

9 Abril 2,50 31 Agosto 4,25 1999 5 Novembro 3,00 18 Setembro 3,75

4 Fevereiro 3,25

2001

9 Novembro 3,25 17 Março 3,50 2002 6 Dezembro 2,75 28 Abril 3,75 7 Março 2,50 9 Junho 4,25

2003 6 Junho 2,00

1 Setembro 4,50

2000

6 Outubro 4,75

Fonte: Banco Central Europeu.

O reflexo desta política monetária do BCE sobre as taxas de juro do Mercado Monetário Interbancário está resumido no Quadro 4. Podemos observar que em 2000 se assistiu a uma subida do valor médio das taxas de juro do MMI. Em 2001, existiu uma subida do valor médio da taxa do MMI overnight e da Euribor a 3 meses. Este movimento de subida, foi seguido por um movimento de descida em 2002 e 2003.

O resultado em termos de taxas de juro praticadas pelos bancos na concessão de crédito ao sector privado não financeiro (taxas de juro activas) está documentado no Quadro 5 e no Quadro 6 para o período 1995-2002 e no Quadro 6b para evolução entre 2002 e 20032. Nestes quadros podemos verificar que, entre 1995 e 1999, se assistiu a uma forte redução das taxas de juro médias das operações activas dos bancos, a qual esteve associada, fundamentalmente, ao processo de convergência nominal que antecedeu a adesão de Portugal à União Económica e Monetária. Esta diminuição nas taxas de juro teve um efeito importante no comportamento dos agentes económicos porque foi entendida por estes como duradoura, na medida em que estava associada à adesão de Portugal a uma nova zona monetária.

2 Em Janeiro de 2003, o Banco de Portugal introduziu novas séries de taxas de juro bancárias (taxas de saldos), calculadas com uma metodologia diferente das anteriores séries de taxas de juro. Por esta razão, para a evolução entre 2002 e 2003 utilizamos a nova série de taxas de juro.

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 8

Quadro 4

TAXAS DE JURO DO MERCADO MONETÁRIO INTERBANCÁRIO

Euribor Overnight

3 meses 6 meses 12 meses

1995 8,90

1996 7,38

1997 5,78

1998 4,34

1999 2,71 2,96 3,05 3,18

2000 4,09 4,23 4,39 4,61

2001 4,35 4,26 4,16 4,08

2002 3,26 3,32 3,35 3,49

2003 2,29 2,33 2,30 2,33

Fonte: Banco de Portugal, valores médios anuais.

Por outro lado, assistiu-se, em geral, em 2000 e 2001 a uma subida taxas de juro destas operações, tendência esta que se inverteu em 2002 e 2003, nos quais se registou uma descida das taxas de juro. Por outras palavras, o aperto de política monetária verificado no ano 2000 conduziu a um agravamento de taxas de juro activas durante os anos de 2000 e 2001. Este facto contribuiu para uma redução do crescimento do crédito a particulares nos anos de 2000 e 2001 e para a redução do crescimento do crédito a sociedades não financeiras em 2001. Todavia, a redução registada no crescimento do crédito a particulares e a sociedades não financeiras em 2002 e 2003 ocorreu não obstante a redução verificada nas taxas de juro nominais (ver Quadro 1).

Quadro 5

EVOLUÇÃO DAS TAXAS DE JURO DE EMPRÉSTIMOS A SOCIEDADES NÃO FINANCEIRAS (MÉDIAS ANUAIS)

91 a 180 dias 181 dias a 1 ano 2 a 5 anos Mais de 5 anos

1995 13,8 13,5 15,0 13,0

1996 11,7 11,5 12,7 11,3

1997 9,15 9,35 9,71 9,35

1998 7,25 6,64 7,12 6,94

1999 5,21 4,93 5,34 4,75

2000 5,93 5,60 5,84 5,77

2001 5,93 5,98 5,75 5,70

2002 5,05 5,08 5,13 4,84

Fonte: Banco de Portugal.

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 9

Quadro 6

EVOLUÇÃO DAS TAXAS DE JURO DE EMPRÉSTIMOS A PARTICULARES (MÉDIAS ANUAIS)

91 a 180 dias 181 dias a 1 ano 2 a 5 anos Mais de 5 anos

1995 18,6 18,9 17,6 12,6

1996 16,5 14,6 15,8 11,4

1997 11,9 11,8 13,6 9,6

1998 9,3 9,2 10,1 6,6

1999 7,2 7,1 9,2 5,0

2000 7,8 7,6 9,5 6,0

2001 8,6 7,5 10,6 6,1

2002 7,9 6,9 10,0 5,0

Fonte: Banco de Portugal.

Por outras palavras, apesar da redução nas taxas de juro praticadas pelos bancos em 2002 e 2003, observamos nestes anos uma continuação do abrandamento na concessão de crédito. Isto permite concluir que, pelo menos em 2002 e 2003, existiram outros factores em jogo, para além da taxa de juro nominal, a determinar a evolução da concessão de crédito.

Quadro 6b

TAXAS DE JURO ACTIVAS ENTRE 2002 E 2003

2002 (4. º Trim.) 2003 (4. º Trim.)

Sociedades não financeiras 5,3 4,4

Particulares − Habitação 5,2 3,8

Particulares − Para consumo e outros fins

8,1 7,1

Nota: Ver nota de rodapé 2.

Fonte: Relatório do Banco de Portugal 2003.

O Gráfico 5 e o Gráfico 6 mostram a relação entre a evolução da taxa de juro real3 praticada em novas operações e a evolução do crédito bancário real. Podemos verificar que, a partir de Março de 2000, a descida na taxa de juro real é acompanhada por um abrandamento no crescimento do crédito em termos reais.

3 No cálculo da taxa de juro real foi utilizada a inflação observada.

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 10

Gráfico 5

EMPRÉSTIMOS A PARTICULARES (EM TERMOS REAIS) E RESPECTIVA TAXA DE JURO REAL DE NOVAS OPERAÇÕES

Fonte: Cálculos dos autores com base em dados do Banco de Portugal.

Gráfico 6

EMP. A SOC. NÃO FIN. (REAIS) E RESPECTIVA TX. DE JURO REAL DE NOVAS OPERAÇÕES

Fonte: Cálculos dos autores com base em dados do Banco de Portugal.

4. OUTROS DETERMINANTES DA PROCURA DE CRÉDITO BANCÁRIO

De acordo com a teoria económica, a procura de crédito bancário, além de depender da evolução das taxas de juro, é também função dos rendimentos futuros esperados pelos agentes económicos e do seu nível de endividamento actual, entre outros factores.

0%5%

10%15%20%25%30%35%

1995

Mar

1995

Set

1996

Mar

1996

Set

1997

Mar

1997

Set

1998

Mar

1998

Set

1999

Mar

1999

Set

2000

Mar

2000

Set

2001

Mar

2001

Set

2002

Mar

2002

Set

1%3%5%7%9%11%13%

Emp totais a particulares , tvh real (esc da esquerda)

Tx de juro real de novas operações - particulares (esc da direita)

-5%0%5%

10%15%20%25%30%

1995

Mar

1995

Set

1996

Mar

1996

Set

1997

Mar

1997

Set

1998

Mar

1998

Set

1999

Mar

1999

Set

2000

Mar

2000

Set

2001

Mar

2001

Set

2002

Mar

2002

Set

0%2%4%6%8%10%12%

Emp totais a soc não financ, tvh real (esc da esquerda)

Taxa de juro real de novas operações - soc não financ (esc da direita)

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 11

Como forma de medir as expectativas dos agentes económicos, utilizámos o Economic Sentiment Indicator relativo a Portugal (publicado pela Comissão Europeia). Este indicador é um indicador compósito que inclui quatro indicadores de confiança: indicador de confiança da indústria, indicador de confiança dos consumidores, indicador de confiança do sector da construção e indicador de confiança do comércio a retalho. Assim, este indicador agrega os julgamentos, atitudes e expectativas de produtores e consumidores.

Por outro lado, tivemos em conta que se a actividade económica está em aceleração os agentes económicos tenderão a projectar essa tendência no futuro e sentir-se-ão mais confiantes para solicitar crédito no presente. Inversamente, uma tendência de desaceleração da actividade económica tende a gerar pessimismo, levando os agentes a pedir menos crédito. Sendo assim, como indicador complementar do que poderão ter sido as expectativas dos agentes em relação ao futuro, procurámos medir a taxa de crescimento da actividade económica e analisar a sua tendência de aceleração ou desaceleração (para este efeito, utilizámos os dados do PIB real trimestral).

A partir do Gráfico 7 e do Gráfico 8 é possível concluir que o abrandamento do crescimento do crédito ao sector privado não financeiro, a partir do segundo semestre de 1999, pode ser explicado, em parte, por uma desaceleração da actividade económica e pela deterioração das perspectivas dos agentes económicos em relação à evolução futura da economia.

Por um lado, a desaceleração do crédito acompanhou bastante de perto a desaceleração do PIB real (Gráfico 7).

Por outro lado, a desaceleração e posterior queda do indicador de sentimento económico, iniciada em Março de 1998, antecipou a queda no crescimento do crédito que viria a acontecer a partir de Setembro de 1999 (Gráfico 8).

Outro factor que pode igualmente ter contribuído para o abrandamento do crescimento do crédito ao sector privado não financeiro, a partir de 1999, é o facto de o elevado crescimento do crédito durante a segunda metade da década de 90 ter conduzido a elevados níveis de endividamento das famílias e empresas (que se terão assim aproximado dos níveis de endividamento de equilíbrio de longo prazo). Efectivamente, cada agente económico está sujeito a uma restrição orçamental inter-temporal, tendo uma capacidade de endividamento limitada pela sua capacidade para gerar, no futuro, um fluxo de rendimentos que permita fazer face ao pagamento de juros e ao reembolso do capital em dívida. Assim, o elevado ritmo de crescimento das taxas de endividamento dos particulares verificado a partir de 1995 não poderia ter sido mantido indefinidamente.

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 12

Gráfico 7

CRESCIMENTO DO CRÉDITO AO SECTOR PRIVADO NÃO FINANCEIRO E A ACTIVIDADE ECONÓMICA

Fonte: Cálculos dos autores com base em dados do Banco de Portugal e INE.

Gráfico 8

CRESCIMENTO DO CRÉDITO AO SECTOR PRIVADO NÃO FINANCEIRO E O INDICADOR DE SENTIMENTO ECONÓMICO

Fonte: Cálculos dos autores com base em dados do Banco de Portugal e Comissão Europeia.

O crescimento do endividamento do sector não financeiro neste período pode ser considerado como uma resposta natural a um novo enquadramento económico propiciado

0%5%

10%15%20%25%30%35%

1995

Mar

1995

Set

1996

Mar

1996

Set

1997

Mar

1997

Set

1998

Mar

1998

Set

1999

Mar

1999

Set

2000

Mar

2000

Set

2001

Mar

2001

Set

2002

Mar

2002

Set

2003

Mar

2003

Set

2004

Mar

-30%-20%-10%

0%10%20%

30%

Emp de OIFM ao sector privado não f inanceiro (incluindo crédito titulado), tvh - esc da esquerda

Indicador de sentimento económico - Portugal, tvh (esc da direita)

0%5%

10%15%20%25%30%35%

1995

Mar

1995

Set

1996

Mar

1996

Set

1997

Mar

1997

Set

1998

Mar

1998

Set

1999

Mar

1999

Set

2000

Mar

2000

Set

2001

Mar

2001

Set

2002

Mar

2002

Set

2003

Mar

2003

Set

2004

Mar

-2%-1%0%1%2%3%4%5%6%

Emp de OIFM ao sector privado não financeiro (incluindo crédito titulado), tvh - esc da esquerda

PIB pm, taxa de variação (ano terminado em cada trimestre) - esc da direita

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 13

pela adesão de Portugal à UEM, a qual terá contribuído para o aumento das expectativas de rendimento futuro das famílias e das perspectivas de rendibilidade das empresas, que, conjugadas com um ambiente de baixas taxas de juro, conduziram ao crescimento do endividamento dos agentes económicos privados. Paralelamente, será de referir que para as elevadas taxas de crescimento do crédito aos particulares terão, ainda, contribuído outros factores, nomeadamente, o aumento da oferta de produtos financeiros impulsionado pela forte concorrência entre bancos e, no que se refere ao crédito à habitação, os regimes de crédito bonificados para a aquisição de habitação que vigoraram até 2002 e, em 2003, a redução das taxas do imposto municipal da sisa, aprovada pela Lei n.º 14/2003, de 30 de Maio, e a alteração das regras de avaliação aplicáveis aos imóveis decorrentes da substituição do imposto municipal da sisa pelo imposto municipal sobre as transmissões onerosas de imóveis.

Refira-se, no entanto, que apesar do crédito a particulares ter crescido acima do rendimento disponível, o peso dos juros pagos no rendimento disponível era em 2003 sensivelmente idêntico ao registado em 1995, o que se explica pela acentuada redução das taxas de juro do crédito a particulares verificada naquele período (Gráfico 10).

Gráfico 10

ENDIVIDAMENTO E JUROS PAGOS PELOS PARTICULARES (EM PERCENTAGEM DO

RENDIMENTO DISPONÍVEL)

Gráfico 11

ENDIVIDAMENTO E JUROS PAGOS PELAS SOCIEDADES NÃO FINANCEIRAS (EM

PERCENTAGEM DO PIB)

Fonte: Banco de Portugal (2004), A Economia Portuguesa em 2003.

No que diz respeito às sociedades não financeiras, verificou-se igualmente um aumento contínuo do endividamento entre 1995 e 2003, se bem que a um ritmo menos acelerado do que o registado no caso dos particulares (Gráfico 11). Saliente-se, no entanto, que nos, contrariamente ao que aconteceu para os particulares, o endividamento das sociedades não financeiras cresceu, em 2002 e 2003, a um ritmo muito inferior ao registado no período

52 5458 65 72

8091 93 94

012345678

95 96 97 98 99 00 01 02 030

20

40

60

80

100

Juros (escala da esquerda)

Endividamento

110

40 47 5568

83 92 97 103

0

2

4

6

8

95 96 97 98 99 00 01 02 030

20

40

60

80

100

Juros (escala da esquerda)

Endividamento

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 14

1995-2001. Para além disso, a importância dos juros pagos pelas empresas não financeiras no PIB era em 2003 inferior à registada em 1995, o que mais uma vez pode ser explicado pela descida de taxas de juro ocorrida neste período.

O facto de não se ter registado um aumento do peso dos juros nos orçamentos das famílias e empresas, atenua a preocupação quanto aos efeitos do aumento do endividamento sobre a economia portuguesa. No entanto, persistem riscos consideráveis, pois o crescimento do endividamento do sector privado não financeiro aumentou a sua vulnerabilidade a conjunturas recessivas. De facto, numa situação caracterizada pela descida do produto, pelo crescimento do desemprego e pela diminuição do salário real, as famílias e empresas terão dificuldades acrescidas em fazer face ao serviço da dívida, o que poderá ser agravado em caso de desfasamento significativo entre a recuperação da economia da zona euro e a da economia nacional pois, neste contexto, o BCE tenderá a proceder a aumentos das taxas de juro, que terão como consequência uma subida das taxas do crédito bancário a que os agentes económicos portugueses têm acesso. Registe-se, a este propósito que, na medida em que a maior parte dos empréstimos em Portugal são a taxa variável, a subida das taxas activas será relativamente rápida e que esta subida das taxas de juro terá um impacto considerável no grau de esforço dos agentes económicos privados devido ao elevado grau de endividamento destes agentes.

Em termos de comparações internacionais, o endividamento dos particulares em Portugal era em 2001 um dos mais elevados da zona euro (Quadro 7). As famílias portuguesas foram, de entre as famílias da zona euro, das que mais aumentaram o seu nível de endividamento entre 1995 e 2001. Isto pode ser explicado, por um lado, por Portugal ter beneficiado de uma das reduções mais acentuadas de taxas de juro da zona euro, em consequência do processo de convergência nominal que antecedeu a criação da Moeda Única. Por outro lado, durante este período, Portugal apresentou também uma performance superior à zona euro em termos de crescimento económico.

As sociedades não financeiras apresentavam também, em 2000, um dos níveis de endividamento mais elevados da zona euro (Quadro 7).

Um dado relevante é o facto de o peso dos empréstimos bancários destinados à aquisição de habitação no total dos empréstimos a particulares ser maior em Portugal do que na zona euro, respectivamente 75,4% e 63,7% (em média para o período 1999-2001)4. Isto significa que, apesar de o endividamento dos particulares ser maior em Portugal do que na zona euro, ele é composto em maior grau por empréstimos de menor risco para os bancos.

4 Banco de España (2002), El endeudamiento de los hogares españoles: una comparación internacional, Boletín Económico.

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 15

Estes dados permitem-nos concluir que o abrandamento recente do crédito ao sector privado não financeiro pode ser explicado, pelo menos parcialmente, pelo facto de terem sido atingidos níveis de endividamento relativamente elevados. Com efeito, a julgar pelos padrões da zona euro, a margem para aumento do nível de endividamento do sector privado não financeiro em Portugal será relativamente reduzida. Isto implica que, no futuro, a taxa de crescimento do crédito não possa ser muito superior às taxas de crescimento do PIB nominal (para as empresas) ou do rendimento disponível (para os particulares).

Quadro 7

NÍVEL DE ENDIVIDAMENTO DOS PARTICULARES E SOCIEDADES NÃO FINANCEIRAS: PORTUGAL NO CONTEXTO EUROPEU

Particulares (em % do Rendimento Disponível)

1995 1998 2001 (1)

Variação 1995-2001, em p.p.

Sociedades não financeiras (em % do PIB) -2000

França 55,6 56,1 58,6 3,0 69

Alemanha 99,6 109,9 111,5 11,9 66

Bélgica 58,8 65,2 62,2 3,4 71

Holanda 124,9 153,1 189,8 64,9 111

Áustria 58,9 59,3 66,8 7,9 88

Finlândia 63,8 58,5 70,4 6,6 107

Itália 25,6 28,5 33,7 8,1 56

Espanha 45,7 58,0 76,7 31,0 65

Portugal 40,9 69,2 96,6 55,7 96

Irlanda (2) n.d. 60,3 74,5 14,2 n.d.

Zona Euro (3) 66,9 74,1 80,3 13,4 n.d.

Reino Unido 96,6 99,5 111,9 15,3 n.d.

EUA (4) 89,3 93,1 103,9 14,6 n.d.

Notas: n.d. – não disponível. (1) estimativas a partir da informação do crédito das IFM aos particulares, excepto para a Espanha, EUA e RU. (2) Só existe informação disponível sobre os empréstimos bancários. (3) Exclui a Grécia e o Luxemburgo. Média calculada a partir da informação disponível para os países individuais. (4) Não inclui o sector “nonfarm noncorporate”.

Fonte: Particulares: Banco de España (2002), El endeudamiento de los hogares españoles: una comparación internacional, Boletín Económico. Sociedades não financeiras: BCE (2002), Report on financial structures.

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 16

5. O PONTO DE VISTA DAS EMPRESAS SOBRE AS DIFICULDADES COLOCADAS PELOS BANCOS À CONCESSÃO DE CRÉDITO

Nas secções 3 e 4, procurámos analisar os factores que determinaram a evolução da procura de crédito bancário em Portugal. No entanto, podem igualmente ter existido factores do lado da oferta de crédito a provocar o abrandamento na concessão de crédito documentada na secção 2.

Uma forma possível de procurar verificar se os bancos estão a dificultar mais a concessão de crédito é através do inquérito de conjuntura ao investimento do INE. Em particular, podemos analisar as respostas das empresas industriais e de serviços quando questionadas acerca da dificuldade na obtenção de crédito.

A percentagem de empresas que declaram ter sentido dificuldades em obter crédito quase duplicou entre 1999 e 2003 (Gráfico 12). Sublinhe-se que o aumento mais significativo na dificuldade de obter crédito ocorreu de 2001 para 2002.

Gráfico 12

EMPRESAS COM DIFICULDADE EM OBTER CRÉDITO (EM PERCENTAGEM DO TOTAL DAS EMPRESAS)

Fonte: Cálculos dos autores com base no Inquérito de Conjuntura ao Investimento, INE.

No entanto, deve referir-se que, de entre as empresas que afirmaram nos inquéritos do INE ter sentido limitações ao investimento, apenas uma percentagem relativamente reduzida considera a dificuldade em obter crédito uma dessas limitações. De facto, a percentagem de empresas com limitações ao investimento que diz ter defrontado dificuldades em obter crédito, entre 1999 e 2003, situa-se num intervalo de 11% a 18% (Gráfico 13). Repare-se ainda no Gráfico 13 que, enquanto que entre 1999 e 2002, a

4,5 4,9 4,9

7,48,7

0

2

4

6

8

10

1999 2000 2001 2002 2003

(%)

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 17

dificuldade em obter crédito era considerado o sétimo factor mais limitativo do investimento (entre os oito factores considerados pelo inquérito), em 2003 as empresas já elegiam esta limitação como a quarta mais importante.

Por outro lado, durante o período 1999 a 2003, a percentagem de empresas que apontam a dificuldade em obter crédito como o principal factor limitativo do investimento situou-se entre 3% e 4,4%.

Gráfico 13

FACTORES LIMITATIVOS AO INVESTIMENTO

Fonte: Inquérito de Conjuntura ao Investimento, INE.

6. ANÁLISE DOS SPREADS DE TAXA DE JURO

Em vez de rejeitarem pedidos de crédito ou concederem crédito em montantes inferiores aos desejados, os bancos podem também dificultar o crédito aumentando os prémios de risco incluídos na taxa de juro cobrada.

Como forma de tentar perceber se, perante a evolução negativa da conjuntura económica, os bancos estão a dificultar o crédito aumentando os prémios de risco, vamos assumir que a taxa de juro que os bancos cobram (taxa de juro activa): inclui (i) o necessário para cobrir os vários tipos de custos que têm que suportar com a sua actividade (custos operacionais; custo de remunerar depósitos a prazo e outros depósitos de poupança; custo de obter reservas para cumprir os requisitos legais em termos de disponibilidades mínimas de caixa e para fornecer para circulação ao sector não monetário; e o custo de obter capital

14

51

19 17

36 33

11

1

13

55

2428

3730

12

1

13

59

20

3831

11

1

16

69

14

43

31

14

1

15

70

8

32

18

1

2317

42

14

01020304050607080

(%)

1999 2000 2001 2002 2003

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 18

próprio); (ii) um prémio de risco, ou seja, o necessário para compensar o risco de incumprimento (risco de não pagamento do empréstimo); (iii) uma margem de lucro5.

Num contexto de desaceleração da procura de crédito e em que o grau de concorrência no sector bancário não está a diminuir, dificilmente os bancos procurariam aumentar a margem de lucro. Admitindo, ainda, que os custos operacionais dos bancos não estão a sofrer alterações significativas, podemos concluir que aumentos no spread entre taxas de juro activas dos bancos e taxas de juro do Mercado Monetário Interbancário (proxy para o custo de obter reservas) indiciam, em princípio, aumento nos prémios de risco. Assim, o spread entre taxas de juro activas e taxas de juro do mercado monetário interbancário (como indicadores das taxas de juro do mercado interbancário utilizaremos a taxa overnight e as taxas Euribor) deverá constituir uma boa proxy para a evolução dos prémios de risco.

Em termos gerais, pode dizer-se que, invertendo uma tendência que vinha desde 1995, em 2002 e 2003 ocorre um aumento dos spreads entre as taxas de juro activas e as taxas do MMI overnight (ver Quadro 8, Quadro 9 e Quadro 11b). Em alguns casos, a inversão de tendência ocorre em 2001. Num contexto de abrandamento da procura de crédito bancário (ver secção 4), e em que o grau de concorrência no sector bancário não está a diminuir6, esta inversão na evolução dos spreads constitui um indício de um eventual aumento dos prémios de risco praticados pelos bancos.

5 É fácil perceber a forma como os factores referidos influenciam a taxa de juro. Primeiro exemplo: uma subida nas taxas de referência do Banco Central Europeu faz aumentar as taxas de juro do mercado monetário interbancário implicando para os bancos um maior custo de obter reservas o que, por sua vez, fará com que os bancos aumentem o juro cobrado aos clientes. Segundo exemplo: quanto maior o risco de incumprimento existente, maior o prémio de risco e, por isso, maior o juro cobrado aos clientes. Terceiro exemplo: a margem de lucro tenderá a ser tanto maior quanto menor o grau de concorrência existente no sector bancário e quanto maior for a procura de crédito. 6 A quota de mercado dos cinco maiores grupos bancários, em termos de créditos a clientes, passou de 81,6% em 2000 para 80,1% em 2001, 79,0% em 2002 e 78,1% em 2003 (Fonte: Rel. Banco de Portugal, 2003).

���������9

���������0

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 19

Quadro 8

SPREADS ENTRE A TAXA DE JURO DOS EMPRÉSTIMOS A SOCIEDADES NÃO FINANCEIRAS E A TAXA DE JURO OVERNIGHT DO MMI (médias anuais)

91 a 180 dias 181 dias a 1 ano 2 a 5 anos Mais de 5 anos

1995 4,90 4,56 6,05 4,08

1996 4,35 4,13 5,27 3,90

1997 3,37 3,57 3,93 3,57

1998 2,91 2,30 2,78 2,60

1999 2,49 2,22 2,63 2,04

2000 1,84 1,51 1,75 1,67

2001 1,58 1,63 1,40 1,35

2002 1,79 1,81 1,87 1,58

Fonte: cálculos dos autores com base em dados do Banco de Portugal.

Quadro 9

SPREADS ENTRE A TAXA DE JURO DOS EMPRÉSTIMOS A PARTICULARES E A TAXA DE JURO OVERNIGHT DO MMI (médias anuais)

91 a 180 dias 181 dias a 1 ano 2 a 5 anos Mais de 5 anos

1995 9,70 10,04 8,71 3,74

1996 9,10 7,20 8,39 4,04

1997 6,15 6,02 7,77 3,81

1998 4,99 4,85 5,72 2,29

1999 4,44 4,34 6,51 2,32

2000 3,71 3,53 5,37 1,93

2001 4,20 3,11 6,20 1,70

2002 4,65 3,61 6,75 1,77

Fonte: Cálculos dos autores com base em dados do Banco de Portugal.

No entanto, assinale-se que esta conclusão não é inequívoca porque poderá ter existido também um lag no ajustamento da taxa de juro activa à taxa de juro do MMI.

É de registar que, em 2002, os spreads no crédito a particulares a mais de 5 anos (que correspondem, fundamentalmente, a crédito à habitação) aumentaram significativamente menos que os spreads nos restantes prazos. Este facto poderá ter uma ou mais das seguintes explicações: (i) aumento acentuado dos prémios de risco nos restantes prazos (o crédito à habitação, por envolver menor risco para os bancos, está menos sujeito a aumentos nos prémios de risco); (ii) aumento da concorrência mais marcado no segmento de crédito à habitação; (iii) maior grau de indexação das operações de crédito à habitação às taxas de juro do MMI, o que justificaria uma menor rigidez da taxa de juro aplicável nestas operações.

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 20

Se observarmos a evolução do spread entre taxas de juro activas e taxas de juro do MMI a 3 meses verificamos que existe a mesma inversão de tendência em 2002 (ver Quadro 10 e Quadro 11). No entanto, entre 2002 e 2003, a nova série revela uma ligeira queda de spreads (ver Quadro 11 b).

Quadro 10

SPREADS ENTRE A TAXA DE JURO DOS EMPRÉSTIMOS A SOCIEDADES NÃO FINANCEIRAS E A TAXA DE JURO EURIBOR A 3 MESES (médias anuais)

91 a 180 dias 181 dias a 1 ano 2 a 5 anos Mais de 5 anos

1999 2,24 1,97 2,38 1,79

2000 1,70 1,37 1,61 1,53

2001 1,67 1,72 1,49 1,44

2002 1,73 1,76 1,81 1,52

Fonte: Cálculos dos autores com base em dados do Banco de Portugal.

Quadro 11

SPREADS ENTRE A TX. DOS EMP. A PART. E A TX. EURIBOR A 3 MESES (médias anuais)

91 a 180 dias 181 dias a 1 ano 2 a 5 anos Mais de 5 anos

1999 4,19 4,09 6,26 2,07

2000 3,57 3,39 5,23 1,79

2001 4,29 3,20 6,29 1,79

2002 4,59 3,55 6,69 1,71

Fonte: Cálculos dos autores com base em dados do Banco de Portugal.

Quando olhamos para os spreads entre a taxa activa e a taxa do MMI a 6 meses e entre a taxa activa e a taxa do MMI a 1 ano, verificamos que a inversão de tendência ocorre mais cedo (2001), mas que em muitos casos ela é seguida de uma nova redução do spread no ano seguinte (ver Quadro A 1, Quadro A 2, Quadro A 3 e Quadro A 4, em anexo). Em relação ao Quadro A 4 é de assinalar a redução, relativamente acentuada, em 2002, do spread das operações de empréstimo a particulares com prazo superior a 5 anos.

De seguida, vamos considerar o spread das taxas de juro praticadas em novas operações7 relativamente à taxa Euribor a 3 meses. Será de esperar que as taxas de juro das novas operações traduzam mais rapidamente as alterações nas políticas de crédito dos bancos do que as taxas médias de todas as operações. Isto acontece porque a alteração das taxas de juro a créditos já concedidos é feita de forma mais lenta.

7 Esta taxa é uma média ponderada para os diferentes prazos.

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 21

Quadro 11 b

EVOLUÇÃO DOS SPREADS ACTIVOS ENTRE 2002 E 2003 (em p.p.)8

Spread das taxas activas em relação à taxa do mmi overnight

Spread das taxas activas em relação à euribor a 3 meses

2002 (4.º Trim) 2003 (4.º Trim) 2002 (4.º Trim) 2003 (4.º Trim)

Sociedades não financeiras 2,1 2,4 2,4 2,3

Particulares − Habitação 2,0 1,8 2,3 1,7

Particulares − Para consumo e outros fins

4,9 5,1 5,2 5,0

Fonte: Cálculos dos autores com base em dados do Banco de Portugal.

O spread das taxas de juro de novas operações em relação à Euribor a 3 meses, para as sociedades não financeiras e para os particulares, quando pedem crédito para outros fins que não a habitação, subiu em 2001 e 2002 (Gráfico 14). Assim, constatamos que, de uma forma geral, utilizando as taxas das novas operações identificamos uma subida dos spreads mais cedo no tempo, do que utilizando as taxas médias. De referir, no entanto, que o spread das taxas de juro das novas operações do crédito à habitação apresenta a partir de 2001 uma tendência para diminuir.

Gráfico 14

SPREADS ENTRE A TAXA DE JURO PRATICADA EM NOVAS OPERAÇÕES E A TAXA EURIBOR

A 3 MESES (em p.p.)

Fonte: Cálculos dos autores com base em dados do Banco de Portugal.

8 Ver nota-de-rodapé 2.

1,0

1,2

1,4

1,6

1,8

2,0

2,2

2,4

2,6

Mar

-99

Jun-

99

Set

-99

Dez

-99

Mar

-00

Jun-

00

Set

-00

Dez

-00

Mar

-01

Jun-

01S

et-0

1

Dez

-01

Mar

-02

Jun-

02

Set

-02

Dez

-02

4

5

5

6

6

7

7

8

Spread das taxas a SocsNão Finan

Spread das taxas aParticulares, Habit.

Spread das taxas aParticulares, O. Fins (escda direita)

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 22

7. INQUÉRITO AOS BANCOS SOBRE O MERCADO DE CRÉDITO

Em 2003, o BCE iniciou a divulgação de um inquérito aos bancos sobre o mercado de crédito na zona euro. Este inquérito tem uma periodicidade trimestral, e inclui questões de natureza qualitativa dirigidas a uma amostra de bancos dos doze países da zona euro. Nesta amostra foram incluídos, preferencialmente, os maiores bancos de cada país. Deste inquérito fazem parte cinco grupos bancários portugueses.

A importância deste inquérito decorre de ele nos transmitir a perspectiva dos bancos sobre as condições e critérios, para a além do preço, que aplicam na concessão de crédito. Esta informação qualitativa permite complementar a informação incluída nas taxas de juro. No entanto, esta informação deve ser lida com os devidos cuidados. Por um lado, podem existir diferenças entre a informação facultada pelos bancos e a sua actuação. Por outro lado, num contexto de informação assimétrica, os bancos podem querer influenciar as decisões do banco central em matéria regulamentar, nomeadamente nas questões relacionadas com os fundos próprios.

Com base nos resultados divulgados pelo Banco de Portugal (os resultados para Portugal são divulgados pelo Banco de Portugal), podemos dizer que, de uma forma geral, no último trimestre de 2002, em 2003 e no primeiro semestre de 2004, os cinco bancos portugueses incluídos na amostra tornaram-se continuamente mais restritivos na aprovação de créditos ao sector privado não financeiro (Gráfico 15).

No caso do crédito à aquisição de habitação, os bancos portugueses, reduziram ligeiramente a restritividade na aprovação de créditos durante o primeiro e segundo trimestres de 2003. Todavia, nos restantes trimestres em análise adoptaram uma atitude oposta, apertando as condições no crédito à habitação. Estes resultados confirmam a visão, já apresentada anteriormente, segundo a qual o crédito para a aquisição de habitação foi o segmento menos afectado pelo recente abrandamento. Já foi referido que a taxa de crescimento do crédito à habitação foi a que menos desceu nos últimos tempos. Vimos também que, no caso das taxas de juro praticadas em novos créditos, o spread da taxa de juro do crédito à habitação desceu a partir de 2001, enquanto que os spreads nos outros segmentos subiram (ver Gráfico 14).

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 23

Gráfico 15

EVOLUÇÃO DAS CONDIÇÕES DE CRÉDITO NA PERSPECTIVAS DOS BANCOS9

PORTUGAL ZONA EURO

Fontes: (1) Banco de Portugal (2003), Inquérito aos bancos sobre o mercado de crédito - Portugal e (2) BCE (2003), The Euro Area Bank Lending Survey.

O Gráfico 15 mostra que, em termos gerais, o aumento na restritividade por parte dos bancos portugueses tem vindo a ser cada vez menor. As excepções foram o crédito à habitação no terceiro e quarto trimestres de 2003 e os restantes segmentos de crédito no quarto trimestre de 2003.

Por outro lado, repare-se que, no período em análise, os bancos portugueses aumentaram mais a restritividade nos créditos a empresas e ao consumo do que os bancos da zona euro.

Ainda segundo o mesmo inquérito, a maior restritividade dos bancos na aprovação de créditos traduziu-se, concretamente, em condições mais exigentes aos seus clientes, tais como spreads e comissões mais elevadas, e maior exigência em termos de garantias e outras condições contratuais não pecuniárias.

9 Estes valores resultam de questionar os bancos sobre quais as alterações verificadas nos critérios para aprovação de crédito nos últimos três meses. Existem cinco respostas possíveis: passaram a ser consideravelmente mais restritivos, passaram a ser ligeiramente mais restritivos, permaneceram praticamente sem alterações, passarem a ser ligeiramente menos restritivos, e passaram a ser consideravelmente menos restritivos. Foi atribuído um valor de 1 a 5 a cada resposta. O valor 1 corresponde à resposta “passaram a ser consideravelmente mais restritivos” e assim sucessivamente até ao valor 5 que corresponde à resposta “passaram a ser consideravelmente menos restritivos”. Os valores apresentados no gráfico correspondem à média das respostas dadas pelos bancos. Quando este indicador atinge valores inferiores a 3,0 significa um aumento de restritividade da política de crédito.

2

2,2

2,4

2,6

2,8

3

3,2

3,4

4.º Trim2002

1.º Trim2003

2.º Trim2003

3.º Trim2003

4.º Trim2003

1.º Trim2004

Empresas Habitação Consumo e outros fins

2,0

2,2

2,4

2,6

2,8

3,0

3,2

4.º Trim2002

1.º Trim2003

2.º Trim2003

3.º Trim2003

4.º Trim2003

1.º Trim2004

Empresas Habitação Consumo e outros fins

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 24

Quadro 12

FACTORES QUE INFLUENCIARAM OS CRITÉRIOS DE APROVAÇÃO DE CRÉDITO EM PORTUGAL – QUARTO TRIMESTRE DE 2002 (saldo de respostas)10

Empresas Habitação

Consumo e outros fins

A) Custo capital e restri. do balan. dos bancos - 20% 60%

Custo de capital (Captação de fundos próprios) 60% - -

Acesso a financiamento de mercado 60% - -

Posição de liquidez 20% - -

B) Pressões exercidas pela concorrência

De outras instituições bancárias 0% 20% 0%

De instituições financeiras não bancárias 0% 0% 0%

Com origem no mercado de capitais 0% - -

C) Percepção dos riscos

Expectativa quanto à actividade económica geral 100% 80% 80%

Persp. para sectores ou empresas específicas 100% - -

Riscos associados às garantias exigidas 60% - 60%

Perspectivas para o mercado de habitação - 80% -

Capac. dos cons. de assegurarem o serv. da dívida - - 80%

Fonte: Banco de Portugal (2003), Inquérito aos bancos sobre o mercado de crédito, Portugal.

No Quadro 12, podemos verificar quais as razões invocadas pelos bancos portugueses para terem adoptado uma postura mais restritiva em todos os segmentos de crédito no último trimestre de 2002 (trimestre no qual o BCE iniciou a realização destes inquéritos). Podemos verificar que o factor mais determinante para o aumento da restritividade foi a percepção da existência de um maior risco na actividade de concessão de crédito (ver alínea C do Quadro 12). Repare-se também que (e isto é muito importante para o que vamos ver mais à frente no artigo) os custos de obtenção de capital e as restrições de balanço dos bancos foram igualmente factores importantes, embora em menor grau, para

10 Em relação à importância de cada factor sobre os critérios de aprovação de cada tipo de crédito, os bancos inquiridos podem escolher uma de 5 opções: (1) contribuíram consideravelmente para torná-los mais restritivos, (2) contribuíram para torná-los mais restritivos, (3) contribuíram para que permanecessem praticamente inalterados, (4) contribuíram ligeiramente para torná-los menos restritivos, e (5) contribuíram consideravelmente para torná-los menos restritivos. Os valores apresentados correspondem a uma “percentagem líquida”, calculada como a diferença entre percentagem de respostas incluídas nas opções de resposta (1) e (2), e a percentagem de respostas incluídas nas opções (4) e (5).

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 25

explicar o aumento da restritividade neste trimestre (ver alínea A do Quadro 12). Os Gráficos 16 e 17 tornam claro que nos trimestres seguintes o aumento do risco apercebido pelos bancos e os custos de obtenção de capital continuaram a ser importantes para explicar o aumento da restritividade.

No caso do crédito às empresas, é ainda possível verificar no Quadro A 10 (em anexo) quais são os factores concretos relacionados com o custo de capital e restrições de balanço que estão a tornar os bancos portugueses mais restritivos na concessão de crédito. Primeiro, os bancos referem problemas no custo de capital relacionado com a captação de fundos próprios, que todavia têm vindo a reduzir-se, mas que demonstram alguma persistência no tempo. Segundo, no quarto trimestre de 2002 e no primeiro trimestre de 2003 os bancos reportam também dificuldades de acesso ao financiamento de mercado. Terceiro, entre o quarto trimestre de 2002 e o terceiro trimestre de 2003 existem problemas de liquidez num número reduzido de bancos. Mais à frente, nas Secções 11 e 12, iremos apontar algumas explicações para estes problemas.

No caso específico do crédito para aquisição de habitação, as pressões da concorrência contribuíram para uma ligeira diminuição da restritividade (Quadro A 10).

Gráfico 16

PERCENTAGEM (LÍQUIDA) DE BANCOS QUE DECLARARAM QUE AS EXPECTATIVAS QUANTO À EVOLUÇÃO DA ACTIVIDADE ECONÓMICA EM GERAL CONTRIBUÍRAM PARA UMA POLÍTICA DE

CRÉDITO MAIS RESTRITIVA

PORTUGAL ZONA EURO

Nota: Ver nota ao Quadro 12. Fontes: (1) Banco de Portugal (2003), Inquérito aos bancos sobre o mercado de crédito, Portugal e (2) BCE (2003), The Euro Area Bank Lending Survey.

0

20

40

60

80

100

120

4.º Trim2002

1.º Trim2003

2.º Trim2003

3.º Trim2003

4.º Trim2003

1.º Trim2004

Empresas Aquisição de habitação Consumo

0

10

20

30

40

50

60

70

80

90

4.º Trim2002

1.º Trim2003

2.º Trim2003

3.º Trim2003

4.º Trim2003

1.º Trim2004

Empresas Aquisição de habitação Consumo

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 26

Gráfico 17

PERC. (LÍQUIDA) DE BANCOS QUE DECLARARAM QUE O CUSTO DE OBTENÇÃO DE CAPITAL E AS RESTRIÇÕES DE BALANÇO CONTRIBUIRAM PARA UMA POLÍTICA DE CRÉDITO MAIS RESTRITIVA

PORTUGAL ZONA EURO

Fontes: (1) Banco de Portugal (2003), Inquérito aos bancos sobre o mercado de crédito, Portugal e (2) BCE (2003), The Euro Area Bank Lending Survey. Nota: Os dados referentes ao crédito a empresas incluem apenas o factor custo de capital (relacionado com a captação de fundos próprios). Em relação aos outros segmentos de crédito, os dados apresentados dizem respeito ao factor genérico custo de capital e restrições do balanço dos bancos (ver Quadro 12). Ver nota ao Quadro 12.

8. ANÁLISE DO RISCO EXISTENTE NA ACTIVIDADE DE CONCESSÃO DE CRÉDITO BANCÁRIO

Nas secções 3 a 7, vimos que o abrandamento na concessão de crédito bancário se deveu, por um lado, a uma menor procura de crédito e, por outro lado, a uma atitude mais restritiva por parte dos bancos. Nesta secção, iniciamos uma análise detalhada do sistema bancário nacional que visa determinar se a atitude mais restritiva dos bancos se deveu a problemas sérios no interior do próprio sistema bancário ou se é apenas a resposta natural a um cenário de abrandamento da economia, em que o risco de incumprimento por parte de quem solicita crédito aumenta significativamente. Assim, iremos primeiro examinar a evolução do incumprimento (crédito mal parado), procurando, em particular, detectar sectores institucionais e sectores de actividade onde o problema seja mais notório. De seguida (secção 9), analisaremos a evolução do preço da habitação, importante colateral quando está em causa o crédito bancário. A secção 10 procura avaliar o impacto da evolução das bolsas nos últimos anos sobre os resultados dos bancos. Na secção 11, o objectivo é analisar como tem evoluído a solvabilidade do sistema bancário português e quais as estratégias que têm sido seguidas pelos bancos para manterem níveis de solvabilidade aceitáveis. A secção 12 tem por finalidade detectar possíveis efeitos de ampliação dos problemas existentes por via de uma deterioração das notações de rating

0

10

20

30

40

50

60

70

4.º Trim2002

1.º Trim2003

2.º Trim2003

3.º Trim2003

4.º Trim2003

1.º Trim2004

Empresas Aquisição de habitação Consumo

-5

0

5

10

15

20

25

30

35

40

45

4.º Trim2002

1.º Trim2003

2.º Trim2003

3.º Trim2003

4.º Trim2003

1.º Trim2004

Empresas Aquisição de habitação Consumo

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 27

dos bancos. Finalmente, a secção 13 inclui um sumário das principais conclusões do artigo.

8.1. Análise da evolução do incumprimento por sectores institucionais

O aumento do incumprimento por parte dos clientes dos bancos pode conduzir a um aumento do risco apercebido por parte dos bancos na concessão de crédito, levando-os a aumentar os prémios de risco e/ou aumentar a taxa de rejeição de pedidos de crédito.

Por outro lado, o incumprimento penaliza os lucros dos bancos, porque o banco não realiza a receita esperada e tem de aumentar as provisões para créditos de cobrança duvidosa. Nesta medida, o aumento do incumprimento, ao reduzir o Resultado Líquido do Exercício dos bancos, limita o crescimento dos seus fundos próprios. Ora, um menor crescimento dos fundos próprios pode constituir mais um obstáculo à concessão de crédito porque pode fazer os bancos aproximarem-se do limite mínimo do rácio de solvabilidade11 permitido em termos legais (que actualmente se situa em 8%).

Por estas razões, é importante estudar a evolução do incumprimento com o objectivo de determinar se é essa evolução que está a levar os bancos a restringir o crédito.

Gráfico 18

RÁCIO DE INCUMPRIMENTO DOS PARTICULARES

Fonte: Cálculos dos autores a partir de dados do Banco de Portugal.

11 Capitais próprios e equiparados/Soma dos créditos ponderados pelo respectivo risco.

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

1997

Dez

1998

Abr

1998

Ago

1998

Dez

1999

Abr

1999

Ago

1999

Dez

2000

Abr

2000

Ago

2000

Dez

2001

Abr

2001

Ago

2001

Dez

2002

Abr

2002

Ago

2002

Dez

2003

Abr

2003

Ago

2003

Dez

2004

Abr

Habitação

Total

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 28

O rácio de incumprimento dos particulares12 diminuiu entre 1998 e o primeiro semestre de 2001, na continuação da tendência iniciada em 1994. Contudo, desde o segundo semestre de 2001, o incumprimento dos particulares tem vindo a aumentar de forma gradual (Gráfico 18).

O rácio de incumprimento das sociedades não financeiras desceu acentuadamente entre 1998 e 2000, tendo atingido níveis historicamente baixos (Gráfico 19). Entre o início de 2001 e o primeiro semestre de 2003, este rácio estabilizou em torno dos 2,5%. A partir de Setembro de 2003 até Abril de 2004, o rácio de incumprimento das sociedades não financeiras apresentou uma tendência ligeiramente descendente.

A descida acentuada do incumprimento das sociedades não financeiras e dos particulares até ao ano 2000 pode ser explicada pelo bom momento económico registado durante esse período. Em contrapartida, o agravamento do incumprimento dos particulares a partir de 2001 terá ficado a dever-se à deterioração da situação económica e ao aumento do respectivo nível de endividamento.

Gráfico 19

RÁCIO DE INCUMPRIMENTO DAS SOCIEDADES NÃO FINANCEIRAS

Fonte: cálculos dos autores a partir de dados do Banco de Portugal

Existem fundamentalmente três razões pelas quais o incumprimento das empresas não aumentou e o incumprimento dos particulares aumentou relativamente pouco. Primeiro, a redução das taxas de juro nos últimos anos tem permitido às empresas e famílias aumentar o endividamento e simultaneamente manter ou mesmo reduzir o grau de esforço. Segundo, a actividade económica tem, em geral, um efeito desfasado sobre o nível de

12 Empréstimos a particulares de cobrança duvidosa/empréstimos a particulares.

2,02,53,03,54,04,55,05,56,06,57,0

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 29

incumprimento do sector não financeiro. Terceiro e último, o aumento no rácio de incumprimento dos particulares em 2002 podia ter sido superior, não fossem os abatimentos ao activo dos bancos de créditos definitivamente incobráveis13.

De notar que, quando analisamos a evolução do crédito vencido há menos de um ano, observamos que este tem aumentado bastante nos últimos anos (Gráfico 20).

Em termos históricos, quando comparamos a situação actual com o último abrandamento económico significativo, de 1993/94, a situação do incumprimento do sector não financeiro afigura-se menos preocupante. Por um lado, enquanto que o rácio de incumprimento do crédito total a clientes era em Dezembro de 1993 superior a 6,5%, em Dezembro de 2002 situava-se próximo dos 2%. Por outro lado, o nível de aprovisionamento total dos bancos era em 2002 superior ao nível de incumprimento, quando em 1993/94 era inferior.

Gráfico 20

CRÉDITO VENCIDO HÁ MENOS DE 1 ANO SOBRE O CRÉDITO TOTAL14

Nota: Crédito vencido há menos de um ano corresponde a crédito em relação ao qual ocorreu incumprimento durante o último ano. Para o ano de 1999 é apresentado apenas o valor do mês de Dezembro. Para os outros anos é apresentada a média anual.

Fonte: Relatórios do Banco de Portugal de 2000, 2001 e 2002.

Em termos de comparação com outros países europeus, verifica-se que o rácio entre crédito de cobrança duvidosa e crédito bruto total dos bancos portugueses apresenta um nível baixo, quando comparado com países como a Itália (7,5%), França (5,3%) e

13 Relatório do Banco de Portugal de 2002. 14 Não dispomos da separação entre sociedades não financeiras e particulares.

0,52 0,570,68

0,76

00,10,20,30,40,50,60,70,8

1999 2000 2001 2002

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 30

Alemanha (6,2%)15. Nesta data, o rácio de incumprimento em Portugal era de 2,1%, próximo dos valores verificados em países como o Reino Unido (2,4%) e a Espanha (2,3%).

8.2. Análise da evolução do incumprimento por sectores de actividade

Conforme pode ser verificado no Quadro A 5 (em anexo), entre 1997 e 2003 ocorreu uma marcada alteração na composição do crédito por ramos de actividade. Assim, observou-se uma redução significativa no peso do crédito concedido às indústrias transformadoras (de 24,6% para 16,2%) e ao comércio e reparação de veículos e outros bens (de 25,9% para 16,7%). Paralelamente, registou-se um forte aumento no peso do crédito concedido pelos bancos às “actividades imobiliárias, alugueres e serviços prestados às empresas” (de 17,7% para 30,9%), à construção (de 14,4% para 18,4%), onde se incluem as obras públicas, e ao “transporte, armazenagem e comunicações” (de 5,1% para 7,4%), onde se incluem as telecomunicações.

Esta evolução da composição do crédito às empresas, conjuntamente com a evolução do crédito à habitação, deu origem a uma elevada concentração do crédito bancário nas áreas relacionadas com o imobiliário. De facto, o crédito às áreas imobiliárias representava, em 2003, 56,0% do total dos empréstimos concedidos ao sector privado não financeiro16. Esta evolução reflecte o enviesamento da economia portuguesa na direcção do sector de bens não transaccionáveis.

No Quadro A 6 podemos verificar que, entre 1997 e 2003, apenas no ramo correspondente à educação, saúde e outras actividades de serviços colectivos sociais e pessoais se registou um aumento do incumprimento. Os ramos que nos últimos anos (desde 2000 até ao presente) apresentaram um aumento ligeiro no incumprimento foram a educação, saúde e outras actividades de serviços colectivos sociais e pessoais, construção e o comércio por grosso e a retalho, reparação de veículos automóveis motociclos e de bens de uso pessoal e doméstico. Cálculos próprios revelam que a taxa de crescimento do crédito bancário entre 1997 e 2002 foi superior nos ramos de actividade que apresentaram menores níveis de incumprimento. O coeficiente de correlação linear entre a taxa de crescimento do crédito ao sector e o nível de incumprimento no sector foi

15 Entre parêntesis encontram-se os valores do rácio entre crédito de cobrança duvidosa e crédito total para os respectivos países em Dezembro de 2002. Fonte: Banco de Portugal (2003), O sistema bancário português: evolução e comparação internacional, Boletim Económico, Março. 16 Destes empréstimos à área imobiliária, 39,8% foram efectuados a particulares para aquisição de habitação, 9,1% a sociedades não financeiras do sector da construção e 7,2% a sociedades não financeiras do sector de serviços de actividades imobiliárias (Relatório do Banco de Portugal, 2003).

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 31

de aproximadamente -0,4. Isto pode significar que, nos últimos anos, os bancos têm estado a apertar mais o crédito aos sectores onde sabem que o incumprimento é mais elevado.

A análise da evolução do crédito só à indústria transformadora (Quadro A 7 em anexo), mostra que os sectores da indústria transformadora em que o peso do crédito bancário caiu mais em pontos percentuais são: indústrias alimentares, das bebidas e do tabaco, indústria têxtil, “fabricação de equipamento eléctrico e de óptica” e “fabricação de coque, produtos petrolíferos refinados e combustível nuclear”. Simultaneamente, registaram-se aumentos importantes em pontos percentuais no peso do crédito aos sectores da “indústria de pasta de papel e cartão e seus artigos”, “fabricação de outros produtos minerais não metálicos” e “fabricação de metalúrgicas de base e de produtos metálicos”.

9. A EVOLUÇÃO DO PREÇO DA HABITAÇÃO

Na secção 8.1, verificámos que o aumento no incumprimento nos últimos anos tem ocorrido sobretudo no crédito a particulares e, em especial, no crédito à habitação (ver Gráfico 18 e Gráfico 19).

Uma vez que o colateral no caso do crédito à habitação é, em geral, a própria casa cuja aquisição o banco financiou, torna-se indispensável uma análise da evolução do preço da habitação. De facto, uma queda acentuada no preço da habitação significaria que as garantias possuídas pelos bancos para o caso de incumprimento no pagamento do crédito à habitação passariam a valer muito menos (caso o banco, na sequência de casos de incumprimento, procurasse vender a casa que serviu de colateral, obteria um valor muito inferior ao crédito não pago). As consequências sobre os resultados dos bancos e sobre a capacidade de aumentar os capitais próprios conduziriam a novas restrições na concessão de crédito.

Por outro lado, uma queda no preço da habitação implicaria que as empresas e particulares passariam a possuir um colateral muito inferior sempre que se apresentassem junto de instituições de crédito a solicitar empréstimos. Isto tenderia a actuar no sentido de uma contracção na concessão de crédito, sobretudo num contexto de níveis de endividamento elevados das empresas e particulares.

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 32

A taxa de crescimento do preço real17 da habitação em Portugal subiu desde o segundo semestre de 1996 até ao primeiro semestre de 1999, acompanhando a tendência dos países da União Europeia (Gráfico 21). A partir do segundo semestre de 1999 até ao segundo semestre de 2003, a taxa de crescimento do preço real da habitação diminuiu. Durante os anos de 2001, 2002 e 2003, ocorreu mesmo uma diminuição do preço real da habitação.

Gráfico 21

EVOLUÇÃO DO PREÇO DA HABITAÇÃO (Taxa de Variação Homóloga)

Fonte: Newsletter Confidencial Imobiliário e Banco de Portugal.

A subida do preço real da habitação em Portugal, durante o período 1997-1999, pode ser explicado por factores macro-económicos, como a subida do rendimento das famílias e a diminuição das taxas de juro nominais e reais. Por outro lado, o facto de o mercado de arrendamento de casas para habitação ser relativamente pequeno, levou as novas famílias a optarem pela aquisição de casa própria. Em sentido contrário, a diminuição na constituição de novas famílias (com os efeitos que isso tem na procura de habitações), o stock relativamente elevado de casas não ocupadas e o aumento na oferta de novas casas terão evitado uma subida mais acentuada do preço da habitação neste período.

A descida do preço real da habitação nos últimos anos pode ser explicada pela evolução negativa da conjuntura económica, pela subida das taxas de juro (em 2000 e 2001) e por um aumento na oferta de novas habitações.

Nos últimos vinte anos, em muitos países da União Europeia, especialmente nos países nórdicos e no Reino Unido, registaram-se alguns booms e crashes no mercado da habitação. De acordo com o Bank for International Settlements (BIS), estes movimentos

17 Taxa de variação homóloga em termos relativos face ao IPC.

-4

-2

0

24

6

8

10

Dez

-94

Dez

-95

Dez

-96

Dez

-97

Dez

-98

Dez

-99

Dez

-00

Dez

-01

Dez

-02

Dez

-03

(%) Preços nominais

Preços reais

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 33

nos preços da habitação desempenharam um papel central nos ciclos financeiros, nomeadamente nas crises da Austrália, Japão, Reino Unido, EUA e Países Nórdicos.

Em Portugal, porém, entre 1995 e 2003, não existiu nenhum ano onde o preço real das casas tivesse tido uma variação superior a 10%, valor (algo arbitrário) a partir do qual podemos considerar que estamos na presença de um boom ou crash imobiliário.

Em termos de comparações internacionais, observamos que, entre 1995 e 2001, o preço real da habitação em Portugal registou um aumento moderado (de 1,64% ao ano, em média) – Quadro 13. Este valor é relativamente baixo, se tivermos em conta a evolução macro-económica portuguesa durante esse período. Ou seja, atendendo à evolução do PIB, à evolução das taxas de juro e ao crescimento do peso do crédito à habitação no PIB, seria de esperar que tivesse ocorrido uma subida mais acentuada do preço da habitação em Portugal.

Por tudo isto, podemos concluir que a informação existente não aponta para a ocorrência em Portugal de movimentos especulativos acentuados no mercado da habitação entre 1995 e 2003, mas apenas para a existência de movimentos normais de subida e descida do preço da habitação, similares aos que se terão verificado noutros mercados europeus.

Nos últimos anos, apesar da ausência de um crash imobiliário, ocorreu uma descida do preço real da habitação (desde 2001) o qual poderá ter contribuído para uma atitude mais restritiva dos bancos na concessão de crédito (pelas razões indicadas no início desta secção).

Quadro 13

DETERMINANTES DO PREÇO REAL DA HABITAÇÃO (1995-2001)

Portugal Alemanha Áustria Espanha França Grécia Holanda Irlanda

Preço real das casa (1) 1,64% -0,46% -3,44% 4,94% 3,43% 4,27% 9,53% 13,05%

PIB real (1) 3,45% 1,59% 2,56% 3,64% 2,54% 3,54% 3,29% 9,09%

Taxa de juro real do

crédito hipotecário (2) -6,56pp -1.81pp -0.90pp -3.91pp -2.25pp -8.53pp -4.89pp -3.56pp

Investimento residencial

/PIB (3) 5,71% 7,31% 6,48% 6,37% 4,20% 5,02% 5,84% 6,55%

Dívida hipotecária/PIB (2) 28.51pp 8.58pp 5.98pp 15,07pp 1.78pp 7.48pp 25.90pp 7.46pp

Notas: (1) Taxa de crescimento média anual. Os preços da Alemanha referem-se à Alemanha Ocidental. (2) Alteração cumulativa em pontos percentuais. (3) Média do período. Fonte: BCE (2003), Structural Factors in the EU Housing Markets, Março 2003.

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 34

10. ANÁLISE DO RISCO ENFRENTADO PELOS BANCOS NA GESTÃO DAS SUAS CARTEIRAS DE TÍTULOS

Como forma de verificar se a evolução das cotações bolsistas nos últimos anos afectou de forma significativa os bancos portugueses, calculámos os rácios lucros menos prejuízos de operações financeiras sobre produto bancário e lucros menos prejuízos de operações financeiras sobre capitais próprios e equiparados, desde 1997 até 2003, para o conjunto do sistema bancário e para os 5 principais grupos bancários. Conforme se pode verificar no Quadro 14 (para o total do sector) e no Quadro A 8 (para os cinco principais grupos bancários), estes rácios apresentam uma tendência claramente decrescente mas mantêm-se positivos em 2003, quer para o conjunto do sistema bancário quer para cada um dos cinco grupos bancários referidos. Num contexto de queda acentuada na cotação das acções, a explicação para o facto de estes rácios se terem mantido positivos em 2001 e 2002 reside provavelmente em elevados ganhos de capital obtidos com obrigações (beneficiando da valorização do preço das obrigações que esteve associada à descida de taxas de juro do BCE em 2001 e 2002). Já em 2003, a subida da cotação das acções neste ano terá contribuído para os resultados obtidos.

Quadro 14

CARTEIRA DE TÍTULOS E RESULTADOS DOS BANCOS – TOTAL DO SECTOR BANCÁRIO

1997 1998 1999 2000 2001 2002 2003

Rácio (Lucros – Prejuízos de operações financeiras)/(Produto Bancário) 11,92% 8,21% 7,72% 6,40% 4,37% 3,72% 4,73%

Rácio (Lucros – Prejuízos de operações financeiras)/(Capitais próprios e equiparados) 4,10% 2,51% 2,13% 1,60% 1,02% 0,84% 1,05% Fonte: cálculos dos autores com base no Boletim Informativo da Associação Portuguesa de Bancos 2003 e 2004.

11. EVOLUÇÃO DA SOLVABILIDADE DO SISTEMA BANCÁRIO PORTUGUÊS

Como é sabido, os bancos estão obrigados, por lei, a possuir fundos próprios que cubram parcialmente os vários tipos de riscos que enfrentam na sua actividade.

Em particular, o crédito concedido a famílias, empresas ou organismos públicos, as participações financeiras e as posições detidas em obrigações, acções, produtos derivados e produtos cambiais, têm que estar parcialmente cobertos por fundos próprios. As duas componentes mais importantes dos fundos próprios de um banco são os fundos próprios de base (que correspondem, aproximadamente, aos capitais próprios do banco e resultam, em particular, da emissão de acções pelo banco) e os fundos próprios

Sistema Bancário: Evolução Recente e seu papel no ajustamento da Economia Portuguesa

Departamento de Prospectiva e Planeamento 35

complementares (que têm origem, em particular, na emissão pelo banco de obrigações subordinadas).

Em Dezembro de 1998, os fundos próprios do conjunto do sistema bancário português excediam em quase 40% o montante mínimo de fundos próprios exigido por lei (ver Gráfico 22). No entanto, como pode observar-se no gráfico, o excesso de fundos próprios em relação ao mínimo legalmente exigido sofreu uma forte queda entre Dezembro de 1998 e Dezembro 2000, sendo que nesta última data os fundos próprios já se encontravam apenas 15,3% acima do mínimo exigido. Em 2001, 2002 e 2003 observamos uma recuperação sustentada dos fundos próprios, passando estes a estarem 24,4% acima do requisito mínimo.

Gráfico 22

EVOLUÇÃO DA SOLVABILIDADE DO SISTEMA BANCÁRIO (EM BASE CONSOLIDADA) (FP TOTAIS/REQUISITOS MÍNIMOS DE FP)

Fonte: Relatórios do Banco de Portugal de 2002 e 2003.

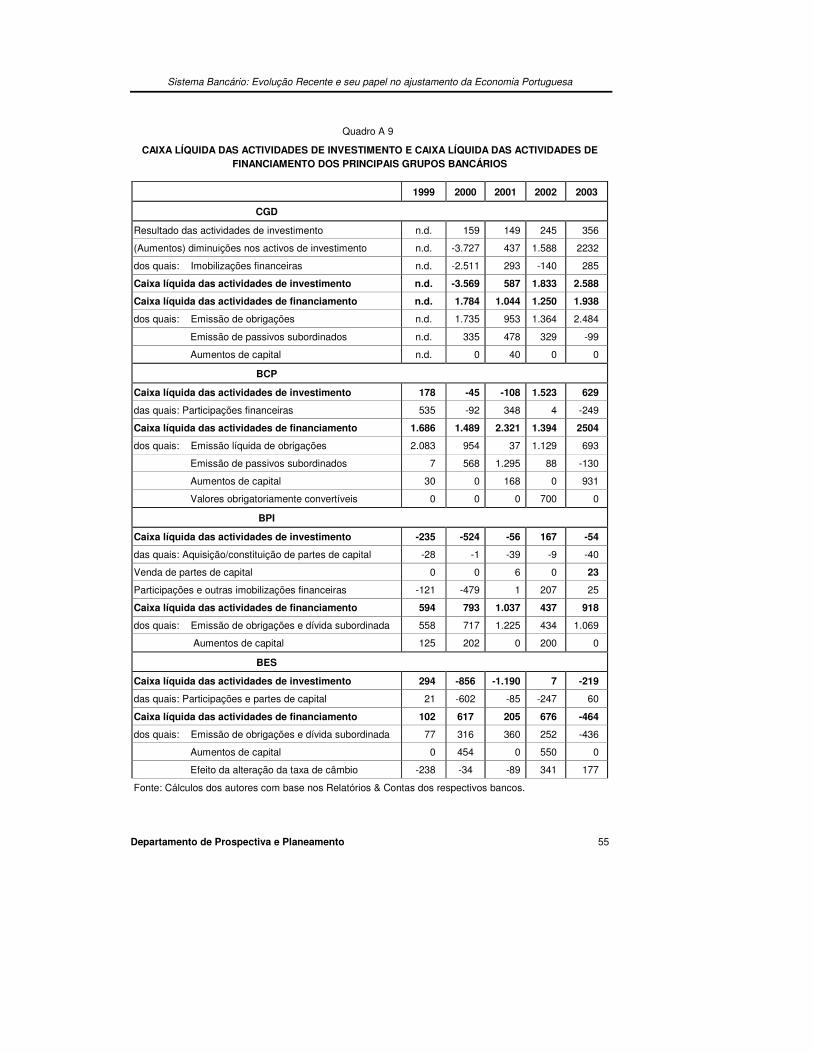

O rápido crescimento do crédito bancário entre 1998 e 2000 não foi acompanhado pelo crescimento dos fundos próprios provocando assim uma deterioração da solvabilidade do sistema bancário português. Em 2000, dois outros factores contribuíram também para o agravamento da solvabilidade. Por um lado, ocorreu uma forte subida nas deduções aos fundos próprios. Por outro lado, como pode ver-se no Quadro 15 mais à frente, os grupos bancários CGD, BCP, BES e BPI (não incluímos o Banco Totta & Açores por não existir esta informação para o ano 2002 no respectivo Relatório e Contas) realizaram importantes aquisições de participações financeiras noutras empresas.

A redução da solvabilidade dos bancos portugueses nos últimos anos, apesar de ser diferenciada pelos vários grupos bancários, pode ser considerada como preocupante por

135,1

119,0

115,3

139,2

121,9124,4

100105110115120125130135140145

Dez 98 Dez 99 Dez 00 Dez 01 Dez 02 Dez 03

Sérgio Lagoa, Emanuel Leão, João Santos

Departamento de Prospectiva e Planeamento 36

diversas razões. Em primeiro lugar, a redução dos níveis de solvabilidade em quase 20 p.p. entre 1999 e 2000 corresponde a uma queda demasiado acentuada para um só ano. Esta redução, a ter continuado a este ritmo, teria colocado os fundos próprios dos bancos abaixo do mínimo exigido por lei no ano seguinte. Em segundo lugar, em 2001 o rácio de solvabilidade médio dos cinco maiores bancos portugueses era o mais baixo num conjunto de oito países europeus (Gráfico 22b) fundos próprios. De facto, em geral, os bancos agem no sentido de deterem buffers de fundos próprios para poderem manter a capacidade de crescimento do seu negócio num contexto de incerteza. Estes buffers são necessários porque existem custos e lags no processo de incremento de capitais próprios recorrendo aos accionistas. Por um lado, num contexto de informação assimétrica, quando um banco emite capital próprio transmite ao mercado a mensagem de que o preço das acções está acima do seu valor fundamental, a qual terá como consequência uma descida do preço das acções. Por outro lado, os accionistas podem estar relutantes em contribuir com mais capital para um banco subcapitalizado, já que neste caso a maior parte dos benefícios reverteriam para os credores financeiros.

Gráfico 22b

COMPARAÇÕES INTERNACIONAIS DO RÁCIO DE SOLVABILIDADE – 2001