Embed Size (px)

Citation preview

SISTEMA TRIBUTÁRIO

1

QUADRO RESUMO DOS PRINCIPAIS

IMPOSTOS ANGOLANOS

Imposto Base de incidência Taxa

Imposto sobre

os rendimentos

do trabalho

Todos os rendimentos auferidos, se residentes

pelos auferidos também fora do território

angolano, se não residentes apenas os

rendimentos auferidos em Angola

Taxa progressiva

2% a 17%

Contribuições

para a segurança

social

Remunerações dos trabalhadores, prestações e

complementos remuneratórios, retribuição por

trabalho por turnos e noturno com caráter regular;

retribuição correspondente ao período de

suspensão de trabalho; indemnização por

despedimento sem causa; quantias acordadas em

acordo de cessação de trabalho; participação nos

lucros; subsidio por regime de disponibilidade

8% empregador

3% trabalhador

Imposto

Industrial

Receitas geradas por empresas angolanas ou por

sucursais de empresas estrangeiras em virtude

das atividades que desenvolvem em Angola

35% ou 20%

(%)

2

IMPOSTO SOBRE O RENDIMENTO DO

TRABALHO (IRT)

Estão sujeitos a

tributação:

Imposto Base de incidência Taxa

Imposto sobre a

aplicação de

capitais

Rendimentos provenientes da aplicação de

capitais, nomeadamente lucros distribuídos

5%, 10% e 15%

Imposto de

consumo (IC)

Incide sobre a produção e importação de bens,

água, energia, utilização de telecomunicações,

serviços de hotelaria e restauração e outros

serviços similares.

Entre 2% e 10%

Imposto sobre

transações

internacionais

ou direitos de

importação

e exportação

Direitos de importação e exportação sobre as

mercadorias. 2%, 5%, 10%, 20%, 30% e 35%

Emolumentos

gerais aduaneiros Taxas de serviços aduaneiros Emolumentos gerais aduaneiros

Imposto de selo Incide sobre todos os atos, contratos,

documentos, títulos, livros, papéis, operações e

outros factos previstos na Tabela do IS, ou em

leis especiais

De acordo com a tabela

de 0,5% a 30% ou valor monetário fixo

Imposto Predial

Urbano

Incide sobre os rendimentos de prédios urbanos

situados no território da República de Angola

quando estejam arrendados ou sobre a sua

detenção quando não o estejam.

0 a 25%

SISA Incide sobre todos os atos que importam

transmissão perpétua ou temporária de

propriedade de qualquer valor, espécie e

natureza, qualquer que seja a denominação ou

forma do título.

2%

IMPOSTO

INDUSTRIAL

I - Tributação do

rendimento das

empresas

3

Não estão sujeitos a

tributação:

TaxasTrabalhadores

dependentes

Tributação por aplicação de

taxas progressivas máximo 17%

Trabalhadores

independentes

Tributados à taxa de 15% sobre

70% da remuneração

4

IMPOSTO

PREDIAL URBANO

Valor patrimonial (AKZ) Taxa

Até 5 000 000 0%

Superior a 5 000 000

(sobre o excesso) 0,5%

II – Isenções

III – Reduções

TRIBUTAÇÃO DE

CONTRATOS DE

EMPREITADA,

DE

SUBEMPREITADA

S

E DE PRESTAÇÃO

DE SERVIÇOS

5

IMPOSTO SOBRE SUCESSÕES

E DOAÇÕES E SISA SOBRE

AS TRANSMISSÕES DE IMOBILIÁRIOS

POR TÍTULO ONEROSO

Taxa do Imposto Sobre Sucessões e Doações

DIREITOS &

IMPOSTOS

ADUANEIROS

Nas transmissões Até 3.000.000.

Entre cônjuges ou a favor de descendentes e ascendentes 10%

Entre outras quaisquer pessoas 20%

6

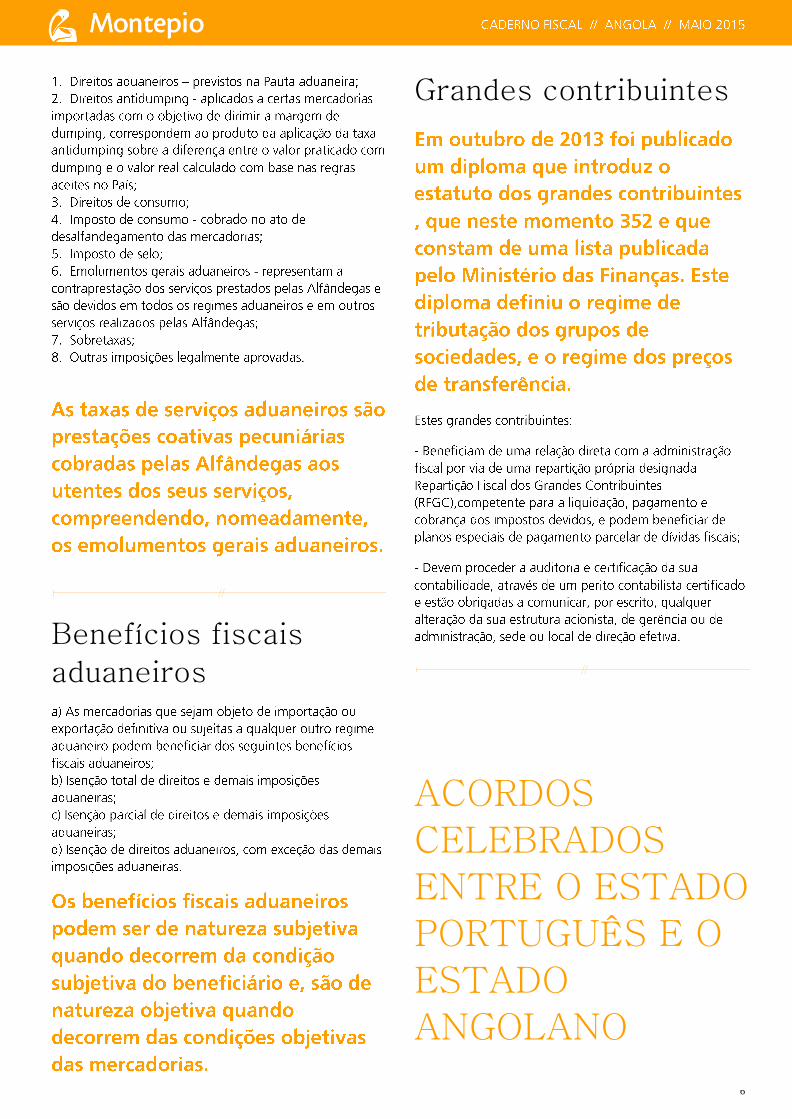

Grandes contribuintes

ACORDOS

CELEBRADOS

ENTRE O ESTADO

PORTUGUÊS E O

ESTADO

ANGOLANO

Benefícios fiscais

aduaneiros

7

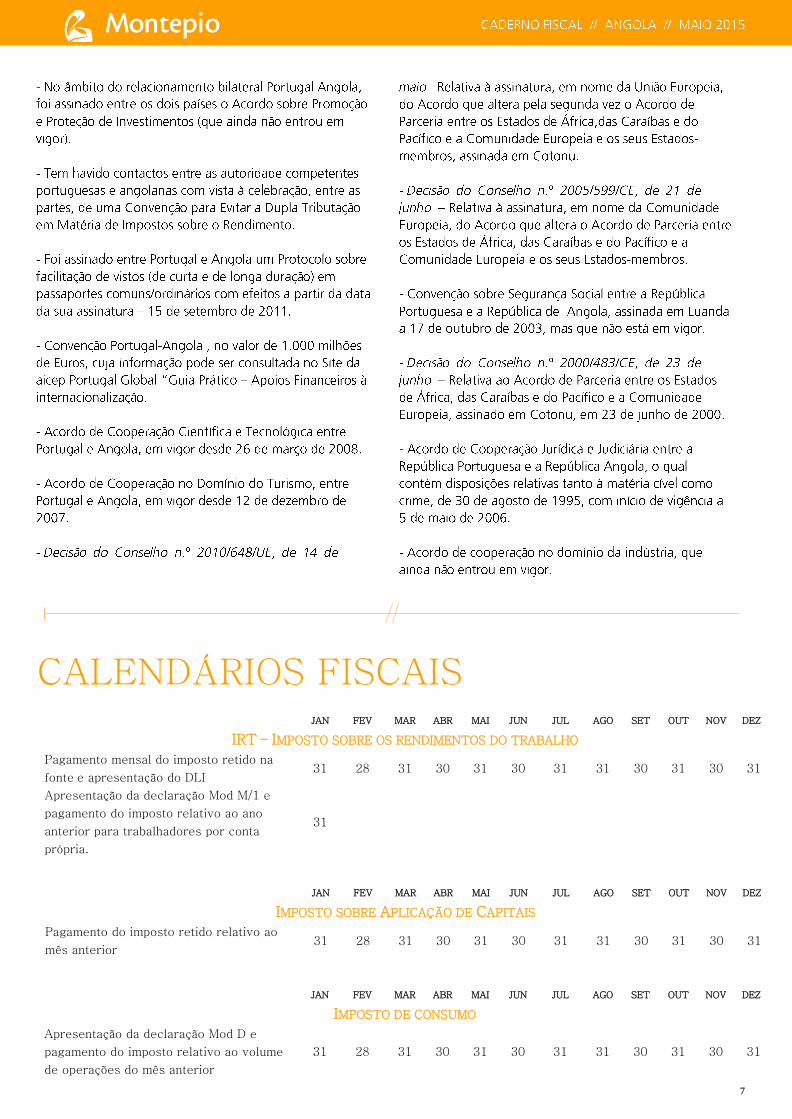

CALENDÁRIOS FISCAIS

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

IRT – IMPOSTO SOBRE OS RENDIMENTOS DO TRABALHO

Pagamento mensal do imposto retido na

fonte e apresentação do DLI 31 28 31 30 31 30 31 31 30 31 30 31

Apresentação da declaração Mod M/1 e

pagamento do imposto relativo ao ano

anterior para trabalhadores por conta

própria.

31

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

IMPOSTO SOBRE APLICAÇÃO DE CAPITAIS

Pagamento do imposto retido relativo ao

mês anterior 31 28 31 30 31 30 31 31 30 31 30 31

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

IMPOSTO DE CONSUMO

Apresentação da declaração Mod D e

pagamento do imposto relativo ao volume

de operações do mês anterior

31 28 31 30 31 30 31 31 30 31 30 31

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

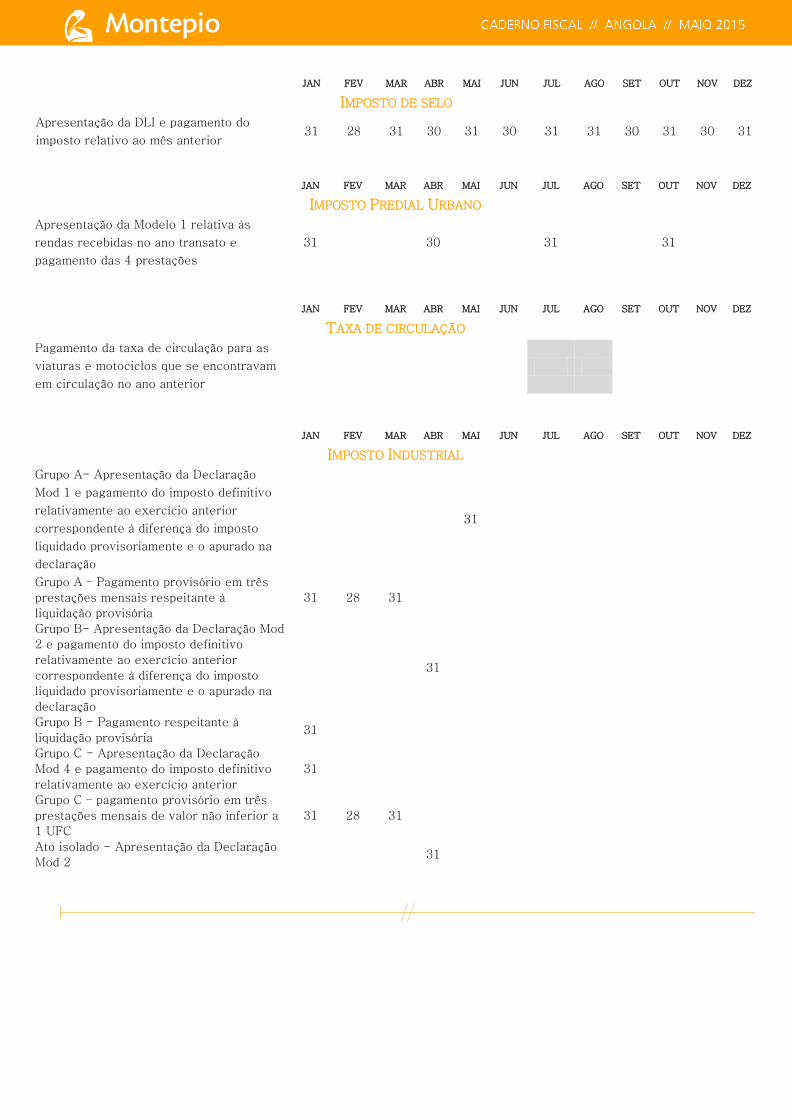

IMPOSTO DE SELO

Apresentação da DLI e pagamento do

imposto relativo ao mês anterior 31 28 31 30 31 30 31 31 30 31 30 31

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

IMPOSTO PREDIAL URBANO

Apresentação da Modelo 1 relativa às

rendas recebidas no ano transato e

pagamento das 4 prestações

31 30 31 31

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

TAXA DE CIRCULAÇÃO

Pagamento da taxa de circulação para as

viaturas e motociclos que se encontravam

em circulação no ano anterior

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

IMPOSTO INDUSTRIAL

Grupo A- Apresentação da Declaração

Mod 1 e pagamento do imposto definitivo

relativamente ao exercício anterior

correspondente à diferença do imposto

liquidado provisoriamente e o apurado na

declaração

31

Grupo A – Pagamento provisório em três

prestações mensais respeitante à

liquidação provisória

31 28 31

Grupo B- Apresentação da Declaração Mod

2 e pagamento do imposto definitivo

relativamente ao exercício anterior

correspondente à diferença do imposto

liquidado provisoriamente e o apurado na

declaração

31

Grupo B - Pagamento respeitante à

liquidação provisória 31

Grupo C - Apresentação da Declaração

Mod 4 e pagamento do imposto definitivo

relativamente ao exercício anterior

31

Grupo C – pagamento provisório em três

prestações mensais de valor não inferior a

1 UFC

31 28 31

Ato isolado - Apresentação da Declaração

Mod 2 31

8

10

INDICADORES SOCIODEMOGRÁFICOS E

ESTRUTURAIS

17